Gestión financiera de saldos de flujo de tesorería en Sociedad Minera Austria Duvaz Sociedad Anónima Cerrada 2015 2018

55

0

0

Texto completo

(2) “Gestión Financiera de Saldos de Flujo de Tesorería en Sociedad Minera Austria Duvaz Sociedad Anónima Cerrada 2015 - 2018”. Fecha de Sustentación y Aprobación: Lunes 26 de Agosto del 2019.. Presidente de Jurado Dr. Larios Meoño, Fernando. Jurados: Dr. Mougenot, Benoit Mg. González Taranco, Carlos. 2.

(3) INDICE DE CONTENIDOS INTRODUCCION .............................................................................................................. 7 1.1. Datos generales ................................................................................................. 9. 1.2. Nombre o razón social de la empresa............................................................... 9. 1.3. Ubicación de la empresa ................................................................................... 9. Oficina Principal: ........................................................................................................... 9 1.4. Giro de la empresa .......................................................................................... 10. 1.5. Tamaño de la empresa (micro, pequeña, mediana o grande) ....................... 10. 1.6. Breve reseña histórica de la empresa ............................................................. 10. 1.7. Organigrama de la empresa. ........................................................................... 13. 1.8. Misión, Visión ................................................................................................... 17. 1.9. Productos y clientes. ........................................................................................ 17. 1.10. Premios y certificaciones. ................................................................................ 18. 1.11. Relación de la empresa con la sociedad. ....................................................... 20. Capítulo 2. Información relacionada al Puesto en la empresa. .............................. 22 2.1. Funciones que desempeña en su puesto laboral. .......................................... 22. 2.2. Responsabilidades que tiene a su cargo. ....................................................... 22. 2.3 Objetivos de su puesto laboral, vinculados y/o alineados a los objetivos de la empresa. ..................................................................................................................... 23 Capítulo 3. Identificación y Aplicación de conocimientos y/o habilidades........... 24 3.1 Contribución de conocimientos teóricos a los principios, visión, misión, plan estratégico y operacional de la empresa. .................................................................. 24 3.2 Identificación de la contribución de las teorías de Economía, de Finanzas y de Negocios internacionales, así como las herramientas; a lo largo de los años, solucionando los problemas cotidianos y/o contingentes, con el fin de cumplir con los objetivos de la empresa. ............................................................................................. 28 3.3 Identificación y explicación del logro más importante que se logró en la empresa. ..................................................................................................................... 35 3.4 Identificación del problema más grave que se tuvo que solucionar dentro de las responsabilidades del cargo ................................................................................. 38 3.5 El conocimiento empírico acumulado resultado de la observación directa de la situación o problema establecido. .............................................................................. 41 Capítulo 4. Conclusiones empíricas de las situaciones.......................................... 44 Capítulo 5. Referencias ................................................................................................ 46 Capítulo 6. Anexos ....................................................................................................... 48. 3.

(4) INDICE DE GRAFICOS. Gráfico 1.- Oficina Principal .......................................................................................... 9 Gráfico 2.- Ubicación Unidad Minera ......................................................................... 10 Gráfico 3.- Historia Societaria ..................................................................................... 12 Gráfico 4.- Organigrama “Gerencia General” ........................................................... 13 Gráfico 5.- Organigrama “Gerencia de Administración y Finanzas” ..................... 14 Gráfico 6.- Organigrama “Gerencia Comercial” ....................................................... 15 Gráfico 7.- Organigrama “Gerencia de Logística” ................................................... 15 Gráfico 8.- Organigrama “Gerencia de Operaciones” ............................................. 16 Gráfico 9.- Planificación Financiera ........................................................................... 25 Gráfico 10.- Valor de la Empresa ................................................................................ 26 Gráfico 11.- Análisis Foda ........................................................................................... 28 Gráfico 12.- Cash Cost Cobre Ejecutado ................................................................... 29 Gráfico 13.- Cash Cost Plomo Ejecutado .................................................................. 30 Gráfico 14.- Cash Cost Zinc Ejecutado ...................................................................... 31 Gráfico 15.- Margen Neto ............................................................................................. 32 Gráfico 16.- Margen Bruto ........................................................................................... 32 Gráfico 17.- EBITDA ..................................................................................................... 33 Gráfico 18.- EBIT........................................................................................................... 33 Gráfico 19.- Utilidad Neta............................................................................................. 34 Gráfico 20.- Proceso de giro de cheque .................................................................... 36 Gráfico 21.- Saldo Depósitos a Plazo 2015 ............................................................... 39 Gráfico 22.- Interés Depósitos a Plazo 2015 ............................................................. 40 Gráfico 23.- Saldo Depósitos a Plazo a fin de mes 2015 - 2018 .............................. 40 Gráfico 24.- Interés Depósitos a Plazo 2015 - 2018 .................................................. 41 Gráfico 25.- Composición del Ingreso Anual (2015-2018) ....................................... 43 Gráfico 26.- Composición del Ingreso Extraordinario (2015-2018) ........................ 43 Gráfico 27.- Flujograma Proceso de Pago a Proveedores – Cheque ..................... 48 Gráfico 28.- Flujograma Proceso de Pago a Proveedores – Transferencia – Cheque virtual ............................................................................................................... 49 Gráfico 29.- Flujograma Proceso de Pago de planillas- Carta de Instrucción ...... 50 Gráfico 30.- Flujograma Proceso de Pago de planillas – Banca Electrónica........ 51. 4.

(5) INDICE DE ILUSTRACIONES Ilustración 1.- Trofeo John T. Ryan...................................................................................19 Ilustración 2.- Premio a la Excelencia en Seguridad ....................................................19. 5.

(6) INDICE DE TABLAS Tabla 1.- Principales clientes por tipo de concentrado…………………………………. 18 Tabla 2.- Aplicación de conocimientos…………………………………………...………. 24 Tabla 3.- Costo por pago a proveedores con cheque……………………………….…. 37 Tabla 4.- Costo por pago a proveedores – Banca Electrónica………………………... 37 Tabla 5.- Situación de Operaciones Forward – 2015…………………………………... 52 Tabla 6.- Situación de Operaciones Forward – 2016…………………………………... 53 Tabla 7.- Situación de Operaciones Forward – 2017…………………………………... 54 Tabla 8.- Situación de Operaciones Forward – 2018…………………………………... 55. 6.

(7) LISTA DE ABREVIATURAS Y SIGLAS. CPPC. COSTO PROMEDIO PONDERADO DE CAPITAL. FEL. FLUJO DE EFECTIVO LIBRE. PRC. PLAN DE RELACIONES COMUNITARIAS. PREC. PLAN DE REDUCCION Y EFICIENCIA DE COSTOS. SAA. SOCIEDAD ANONIMA ABIERTA. SAC. SOCIEDAD ANONIMA CERRADA. SMAD. SOCIEDAD MINERA AUSTRIA DUVAZ S.A.C.. SUNAT. SUPERINTENDENCIA. NACIONAL. DE. ADUANAS. Y. DE. ADMINSTRACIÓN TRIBUTARIA TIR. TASA INTERNA DE RETORNO. TMS. TONELADAS MÉTRICAS SECAS. VAN. VALOR ACTUAL NETO. 7.

(8) INTRODUCCION El presente informe de experiencia profesional ha sido elaborado con la finalidad de dar a conocer la gestión de los saldos del flujo de tesorería de la empresa minera “Sociedad Minera Austria Duvaz S.A.C.”. La implementación del uso de banca electrónica y la generación de rentabilidad a través de los fondos disponibles a lo largo del año. Ambas acciones permitieron generar ingresos y ahorros en el periodo 2015, los mismos que serán detallados en el desarrollo del informe.. La empresa tiene más de 100 años de presencia en el sector minero peruano. Es una empresa polimetálica que extrae Cobre, Zinc y Plomo ubicada en el distrito minero de Morococha en La Oroya. Asimismo, la empresa cuenta con 780 trabajadores, conformados por empleados y obreros.. Por ello, la importancia del informe radica en la mejora de un proceso de pago a proveedores que se implementó para la reducción de costos y el manejo óptimo de los saldos del flujo de tesorería.. El presente trabajo detalla la mejora de la gestión de los saldos disponibles de las cuentas corrientes, generando rentabilidad y la mejora del proceso de pago a proveedores, disminuyendo tiempo tanto a la empresa como al proveedor.. 8.

(9) Capítulo 1. Generalidades de la empresa 1.1 Datos generales Sociedad Minera Austria Duvaz S.A.C., es una empresa minera de capital peruano, fundada en 1906. Las operaciones subterráneas se desarrollan en el distrito minero de Morococha sobre los 4500 msnm, en la provincia de Yauli de la región Junín, a 150 km al este de la ciudad de Lima. Cuenta con 780 trabajadores, de los cuales 290 son personal de compañía y 490 de empresas especializadas, con quienes comparte los mismos objetivos de seguridad en el trabajo y producción, alineando sus actividades para el cumplimiento de nuestra misión y visión.. 1.2 Nombre o razón social de la empresa Sociedad Minera Austria Duvaz S.A.C.. 1.3 Ubicación de la empresa Oficina Principal: Dirección: Calle Manuel Gonzales Olaechea 401 Urb. Limatambo – San Isidro, Teléfono: 206-6000.. Gráfico 1.- Oficina Principal. Fuente: Google Maps Perú 2017. [citado 1 Noviembre 2017]. 9.

(10) Unidad Minera: Dirección: Carretera Central 141 Junín - Yauli – Morococha Gráfico 2.- Ubicación Unidad Minera. Fuente: Google Maps. Perú 2017. [citado 1 Noviembre 2017] Proyectos con producción menor a 1,000TMD* Unidad Operativa Sociedad Minera Austria Duvaz S.A.C.* Proyectos con producción mayor a 1,000TMD* *Según Ingeniero de Operaciones SMAD (Luis Eduardo Banda Gonzales). 1.4 Giro de la empresa Minería.. 1.5 Tamaño de la empresa (micro, pequeña, mediana o grande) Sociedad Minera Austria Duvaz, es considerada Mediana Empresa con una facturación anual de $60 MM.. 1.6 Breve reseña histórica de la empresa Sociedad Minera Austria Duvaz S.A.C. (SMAD) es una empresa minera polimetálica que se dedica a la exploración y extracción de zinc, cobre y plomo en la sierra central del Perú.. 10.

(11) Es una empresa constituida por escritura pública en el año 1906 inscrita ante el Registro Público de Minería en la partida 11392644 del Registro de Personas Jurídicas de Lima. Por ende, sus actividades están enmarcadas en el código CIIU N° 0729 Extracción de Otros Minerales Metalíferos no ferrosos.. 11.

(12) Gráfico 3.- Historia Societaria. Fuente: Sociedad Minera Austria Duvaz S.A. Febrero 2015.

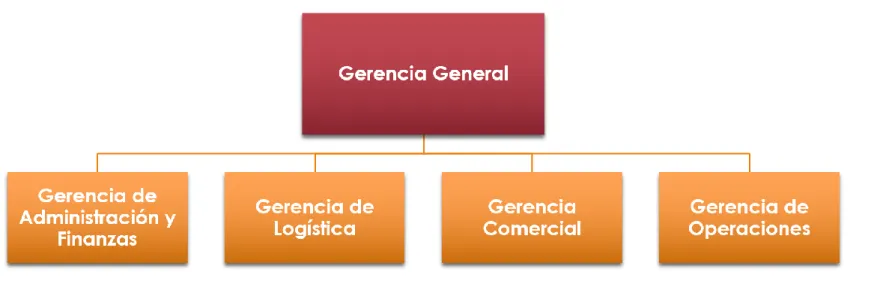

(13) 1.7 Organigrama de la empresa. Gráfico 4.- Organigrama “Gerencia General”. Fuente: Elaboración Propia.

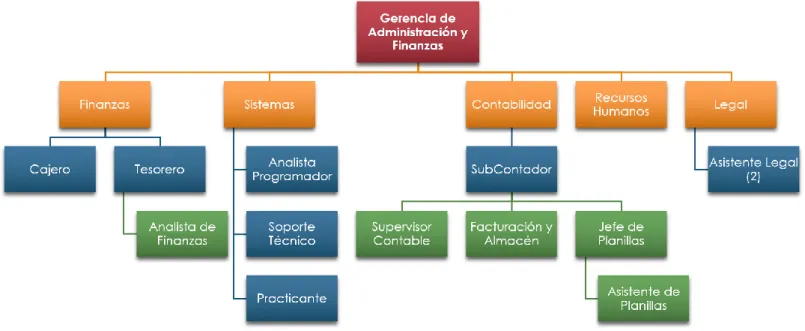

(14) Gráfico 5.- Organigrama “Gerencia de Administración y Finanzas”. Fuente: Elaboración Propia.

(15) Gráfico 7.- Organigrama “Gerencia de Logística”. Fuente: Elaboración Propia. Gráfico 6.- Organigrama “Gerencia Comercial”. Fuente: Elaboración Propia.

(16) Gráfico 8.- Organigrama “Gerencia de Operaciones”. Fuente: Elaboración Propia.

(17) 1.8 Misión, Visión Misión Somos una compañía minera con una antigüedad mayor a 100 años, de origen y capital peruano, que persigue el bienestar de sus colaboradores y la maximización del valor a sus accionistas, a través de la excelencia operativa y mejorando la calidad total en minería de manera que seamos amigables con el medio ambiente, la sociedad y las comunidades.. Visión Ser reconocida como una empresa minera polimetálica, extrayendo minerales básicos y preciosos que generen valor y riqueza a través de un crecimiento basado en la exploración y desarrollo de proyectos. Maximizar el valor de sus accionistas con los mayores estándares de medio ambiente y seguridad, contribuyendo al desarrollo de la sociedad, comunidad y capital humano.. Objetivos Explotar los minerales que generen mayor valor a la empresa. Ejecutar de manera eficiente las inversiones. Consolidar una cultura de protección al medio ambiente. Consolidar la base patrimonial de la empresa.. 1.9 Productos y clientes.. Nuestros principales productos son: •. Concentrado de Zinc. •. Concentrado de Cobre. •. Concentrado de Plomo. El concentrado de mineral es el producto obtenido después del proceso de chancado, molienda y flotación del mineral extraído de la mina. Este producto no es un commodity, debido a que está conformando por diferentes elementos..

(18) El producto se vende por tms (toneladas métricas secas) y el valor es el resultado de los componentes, menos las deducciones o penalidades.. Los concentrados de Cobre, Zinc y Plomo, son vendidos a otras empresas mineras para poder cubrir sus despachos y exportarlos.. Nuestros principales clientes son:. Tabla 1: Principales clientes por tipo de concentrado Concentrado de. Concentrado de. Plomo. Cobre. Concentrado de Zinc. Volcan Compañía. Volcan Compañía. Volcan Compañía. Minera S.A.A.. Minera S.A.A.. Minera S.A.A.. Trafigura Peru S.A.C.. Trafigura Peru S.A.C.. Trafigura Peru S.A.C.. Glencore Peru S.A.C.. Glencore Peru S.A.C.. Glencore Peru S.A.C.. Louis Dreyfus Perú. Mercuria Peru S.A.C.. S.R.L.. Fuente: Memoria Anual 2018 - Sociedad Minera Austria Duvaz S.A.C. 1.10. Premios y certificaciones.. De acuerdo a los lineamientos del Ministerio de Energía y Minas, Instituto de Ingenieros de Minas del Perú, Sociedad Nacional de Minería, Petróleo y Energía (SNMPE), en el año 2013, se recibieron 02 distinciones. •. Trofeo a la seguridad “John T. Ryan” MSA del Perú, otorga el premio como ganador en las tres categorías. de. exploración. y/o. explotación:. tajo. abierto,. subterránea y refinería.. 18.

(19) Ilustración 1.- Trofeo John T. Ryan. Fuente: Sociedad Minera Austria Duvaz S.A.C. Setiembre 2013. •. Premio a la Excelencia en Seguridad “MAPFRE” La Compañía de Seguros MAPFRE, otorga el premio por su compromiso permanente con la Prevención de Riesgos y por mantener Altos Estándares de Seguridad en sus procesos productivos.. Ilustración 2.- Premio a la Excelencia en Seguridad. Fuente: Sociedad Minera Austria Duvaz S.A.C. Junio 2015. 19.

(20) 1.11. Relación de la empresa con la sociedad.. En Austria Duvaz, constantemente se apoya a las poblaciones del área de influencia, se realizan convenios con la Municipalidad Distrital de Morococha y la Comunidad Campesina de Pucará.. Para la solución de problemas, se establecen espacios de diálogo, en los que la comunidad participa activamente y se abordan diversos temas, como la preservación del medio ambiente, lo avance de nuestros compromisos y proyectos. Por consiguiente, la política de la empresa es respetar todos los puntos acordados en las asambleas con la comunidad.. El diálogo que se sostiene con los pobladores de nuestra área de influencia se desarrolla en dos ámbitos (Sociedad Minera Austria Duvaz SAC, 2018): •. Oficina de relaciones comunitarias, esta oficina, forma parte del área de Recursos Humanos, en donde se recibe y se mantiene un diálogo con pobladores y trabajadores, a través de la comunicación constante se recibe sus quejas, apreciaciones, y sugerencias, absolviendo y solucionando sus dudas y/o inquietudes sobre temas de interés de los pobladores y la comunidad.. •. Oficina de Información Permanente, busca la participación constante de la comunidad, se mantiene informada a la población acerca de los proyectos y compromisos de la compañía. Se brinda detalle de los impactos que pueden generar y las medidas que se aplican para mitigarlos.. El Plan de Relaciones Comunitarias (PRC), forma parte del Instrumento de Gestión Ambiental aprobado. Este plan sintetiza el conjunto de medidas de mitigación y manejo de los impactos sociales previamente identificados. También, involucra una serie de programas referidos a la consulta con poblaciones del área de influencia del proyecto, el empleo local, la salud y seguridad de la población usuaria de las vías de acceso al proyecto, la conducta de los trabajadores y el desarrollo sostenible de la localidad.. 20.

(21) SMAD cuenta con las autorizaciones de uso de agua y se promueve el reúso del mismo para minimizar el consumo de aguas frescas. Incluso, se aplican buenas prácticas como: las aguas del sub-drenaje de la presa se relaves y el agua decantada tienen un proceso de recirculación. Además, se hace un tratamiento de las aguas de mina que son derivadas al túnel Kingsmill donde se encuentra la “Planta de Tratamiento de Aguas Ácidas de Minera Chinalco”, en la que hay un monitoreo constante de la calidad del agua.. Actualmente se viene elaborando la Modificación del Plan de Cierre de Minas, instrumento que incluye condiciones legales, operacionales y tecnológicas de gestión ambiental, de manera permite contar con las directrices necesarias para un correcto cierre de mina, incluye la rehabilitación ambiental y su mantenimiento y monitoreo post-cierre. Adicionalmente se cuenta con los Informes Técnicos que sustentan la correcta gestión ambiental y el Plan de Cierre De Pasivos ambientales.. SMAD está comprometida con la seguridad de los trabajadores, contratistas, proveedores y comunidades, es por eso que, constantemente se supervisa las condiciones de trabajo en superficie y en socavón. Se realizan programas de sensibilización y capacitación en seguridad, salud ocupacional y medio ambiente y, se alienta a promover la mejora continua en los procesos operativos y sistema de gestión de riesgos, incorporando nueva tecnología en métodos de trabajo.. 21.

(22) Capítulo 2. Información relacionada al Puesto en la empresa. 2.1 Funciones que desempeña en su puesto laboral.. El puesto en el cual me desempeño es en el área de Finanzas, como Analista de Finanzas (desde el 2015), las principales funciones son: •. Recepción y archivo de facturas entregadas por el área de contabilidad.. •. Apoyo administrativo y documentario en el área de finanzas.. •. Atención y coordinación de pago a proveedores.. •. Atención de solicitudes de pagos.. •. Actualización y envió de información a entidades financieras y otros.. •. Elaboración del flujo de caja de corto y mediano plazo.. •. Elaboración del informe de situación bancaria.. •. Operaciones de cambio y transferencias.. •. Informe de Gran Comprador1 (SUNAT). •. Elaboración del Informe del Oficial de Cumplimiento. 2.2 Responsabilidades que tiene a su cargo. •. Programación de pago a proveedores.. •. Consolidar la información de las diferentes áreas para la elaboración y presentación del presupuesto semanal, mensual y anual.. •. Controlar la ejecución presupuestal semanal, mensual y anual, justificando las variaciones.. •. Responsable de supervisar el flujo de caja diario, semanal y mensual.. •. Velar por el cumplimiento de las obligaciones financieras en los plazos establecidos.. 1. Debido al importe significativo de sus adquisiciones de bienes y/o servicios y el relevante número de proveedores, SUNAT designa Gran Comprador, para que se informe los montos a pagar mayores de S/3,500.00 o su equivalente en dólares. SI el proveedor tiene deuda con SUNAT, se retiene el monto indicado por SUNAT y el saldo se paga al proveedor.. 22.

(23) •. Gestionar los fondos de garantía de la Carta Fianza del Plan de Cierre de Minas.. 2.3 Objetivos de su puesto laboral, vinculados y/o alineados a los objetivos de la empresa. •. Manejar eficientemente la custodia y el manejo de los recursos económicos de la empresa, elaborar el flujo de caja proyectado y coordinar con Tesorería, asegurando la correcta administración de los fondos de las cuentas para el pago oportuno de obligaciones.. •. Informar la evolución de los ratios financieros para que los directores tengan información de la situación financiera, ofreciendo recomendaciones para un crecimiento sostenible de los ratios financieros.. •. Analizar los saldos mensuales de las cuentas de los estados financieros para comprobar y explicar su razonabilidad.. 23.

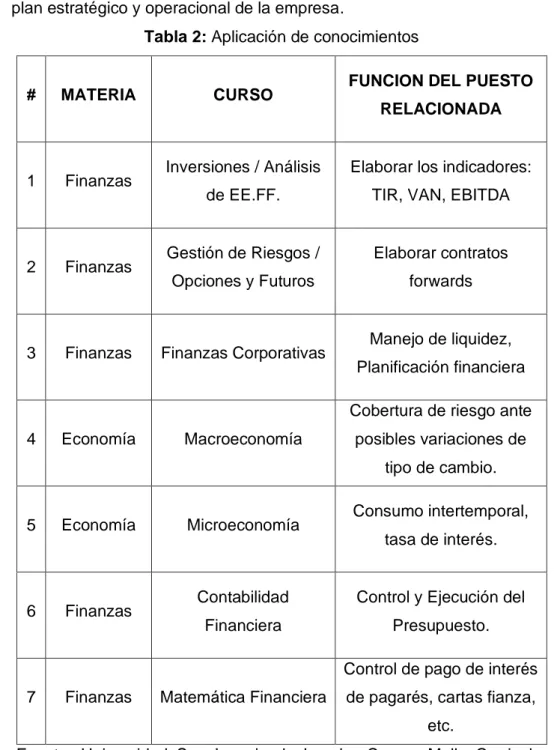

(24) Capítulo 3. Identificación y Aplicación de conocimientos y/o habilidades 3.1 Contribución de conocimientos teóricos a los principios, visión, misión, plan estratégico y operacional de la empresa. Tabla 2: Aplicación de conocimientos. #. MATERIA. 1. Finanzas. 2. Finanzas. 3. Finanzas. CURSO. FUNCION DEL PUESTO RELACIONADA. Inversiones / Análisis. Elaborar los indicadores:. de EE.FF.. TIR, VAN, EBITDA. Gestión de Riesgos /. Elaborar contratos. Opciones y Futuros. forwards. Finanzas Corporativas. Manejo de liquidez, Planificación financiera Cobertura de riesgo ante. 4. Economía. Macroeconomía. posibles variaciones de tipo de cambio.. 5. Economía. 6. Finanzas. Microeconomía. Consumo intertemporal, tasa de interés.. Contabilidad. Control y Ejecución del. Financiera. Presupuesto. Control de pago de interés. 7. Finanzas. Matemática Financiera. de pagarés, cartas fianza, etc.. Fuente: Universidad San Ignacio de Loyola -Cursos Malla Curricular Economía y Finanzas Elaboración Propia. El análisis de los indicadores y ratios financieros que se desarrollaron en el curso de Inversiones y Análisis de Estados Financieros han permitido evaluar económicamente la empresa, determinando si los flujos ejecutados están alineados a los flujos proyectados inicialmente, en caso 24.

(25) contrario, se debe explicar el porqué de las variaciones y que se debe aplicar para ajustar dichos flujos a las proyecciones realizadas (Fernández, 2016). Las herramientas aprendidas en cursos como Gestión de Riesgos y Opciones y Futuros, han permitido que desde mi posición en la empresa se “coberturen” nuestras posiciones de venta de divisas realizando forwards. El forward es un contrato de compra o venta de divisas a realizarse en una fecha futura, a un tipo cambio establecido. Los contratos forward son libres y fijados por los bancos para cada operación) (Eslava & Gómez, 2006). Los principios teóricos de Planificación Financiera, que permiten medir el valor monetario de todas las acciones y decisiones que toma empresa, no sólo las de carácter financiero, ayudan a tener control y alinear las decisiones que se tomarán en el futuro (Cibrán & Prado, 2016).. Gráfico 9.- Planificación Financiera. Fuente: Planificación Financiera Elaboración Propia. Las Finanzas Corporativas, analiza y estudia las variables empresariales que permiten maximizar el valor del accionista, para ello se toman. 25.

(26) decisiones de tipo económico a través de diferentes herramientas con la finalidad de crear capital, crecer y adquirir más negocios (Ehrhardt & Brigham, 2007).. Todas estas variables están incluidas en el Flujo de Caja, que es revisado mensualmente y permite tener una visión de la liquidez de la empresa.. Gráfico 10.- Valor de la Empresa. Fuente: Finanzas Corporativas Elaboración Propia. De igual manera, el curso de Macroeconomía ha ofrecido teorías a través de las cuales se analizan y evalúan los efectos de alguna política fiscal o monetaria, inflación y mercados financieros, de manera que se puedan prever posibles cambios y/o variaciones en el mercado. Se tiene que hacer todo lo posible para incorporar las realidades de las finanzas a la macroeconomía (Krugman, P. R., & Wells, R. 2007).. El curso de Microeconomía permitió dar a conocer principios aplicables en el consumo intertemporal y el ahorro, en este caso, debido a que el precio internacional del mineral estaba disminuyendo, se optimizaban recursos para el tratamiento del mineral, se trataba solo la cantidad de toneladas que se había vendido, dejando el stock el mineral extraído que no sería vendido. Debido a que la tasa de interés de referencia se. 26.

(27) encontraba en promedio entre 3% y 3.5%, y es considerada una tasa de referencia baja, impulsa la economía, favoreciendo el crecimiento de las empresas.. El curso de Matemática Financiera, permite desarrollar la posición de analista financiero de la empresa, esta materia, es una parte de la matemática aplicada que estudia los modelos matemáticos relacionados con los cambios cuantitativos que se producen en sumas de dinero. Se aplica en las operaciones bancarias y bursátiles, en temas económicos y en muchas áreas de las finanzas, ya que le permiten al administrador financiero tomar decisiones de forma rápida y acertada (Vidaurri, 2008).. En Sociedad Minera Austria Duvaz S.A.C., se preocupan por gestionar y mitigar los riesgos, tanto financieros como operacionales. Como trabajador de esta empresa he buscado implementar un plan de gestión de riesgos financieros. Gracias a los conocimientos que adquirí en cursos como gestión de riesgos y evaluación de proyectos, he podido aplicar herramientas para desarrollar correctamente dicha actividad.. De igual manera, cursos como finanzas corporativas, contabilidad gerencial y contabilidad de costos me han permitido alinearme a la visión de la empresa. Se ha venido desarrollando un Plan de Reducción y Eficiencia de Costos (PREC), considerando los ítems más relevantes: Reestructuración de Contratas, Eficiencia Operativa, Reducción de tarifa energética, Reubicación de Campamentos, Ampliación de Horas efectivas. de. Trabajo,. Renegociación. directa. con. proveedores. estratégicos.. Los conocimientos teóricos. permiten evaluar correctamente las. alternativas planteadas y cuantificarlas de manera que sea medible y comparable el uso de ratios financieros y de gestión me ayudaron a tomar decisiones correctas que se reflejan en el resultado a largo plazo de la operación. Desde el inicio de la evaluación de los ratios financieros y la presentación de dichos resultados a la Jefatura de Finanzas, se logró llegar a un conceso con las otras áreas de la mina, obteniendo resultados. 27.

(28) a mediados de año, incrementando el volumen tratado, mejorando la gestión de los recursos, a pesar de la “caída” de los precios de los minerales, se obtuvo una mejora en el saldo de flujo anual de un 3%.. 3.2 Identificación de la contribución de las teorías de Economía, de Finanzas y de Negocios internacionales, así como las herramientas; a lo largo de los años, solucionando los problemas cotidianos y/o contingentes, con el fin de cumplir con los objetivos de la empresa.. Gráfico 11.- Análisis Foda. Fuente: Sociedad Minera Austria Duvaz S.A.C. Elaboración Propia. RATIOS FINANCIEROS Con los conocimientos adquiridos en los cursos de Inversiones y Análisis de Estados Financieros se presenta mensualmente el análisis de los resultados de la empresa, de manera que los directores tienen una visión. 28.

(29) rápida de los principales ratios financieros y la situación de la empresa, los ratios que se presentan son los siguientes:. Cash Cost (por producto): Indicador que muestra la rentabilidad y viabilidad de un negocio minero. Mide el costo de producir una tonelada de un mineral. Este análisis considera los costos directos de producción, costos administrativos y regulatorios (en el sitio de producción), fundición, refinería, transporte y se resta el crédito por sub-productos.. Gráfico 12.- Cash Cost Cobre Ejecutado. Cash Cost Cobre 2015 - 2018 (Dólares Americanos) 3,000.00 2,500.00 2,000.00 1,500.00 1,000.00 500.00. Cash Cost Cobre 2015. Set-18. Nov-18. Jul-18. May-18. Ene-18. Mar-18. Set-17. Nov-17. Jul-17. May-17. Mar-17. Ene-17. Nov-16. Jul-16. Set-16. Mar-16. May-16. Ene-16. Nov-15. Set-15. Jul-15. May-15. Ene-15. Mar-15. -. Valor Concentrado Cobre (US$/TMS). Fuente: Superintendencia de Planta – SMAD S.A.C. Elaboración Propia. Como se puede apreciar en el Gráfico 12, el valor del concentrado de Cobre es superior al costo, lo que significa que el ingreso generado por la comercialización de este mineral genera beneficio, sin embargo, cada vez el valor del concentrado está disminuyendo, está disminución es atribuida a la calidad y precio del mineral.. 29.

(30) Gráfico 13.- Cash Cost Plomo Ejecutado. Cash Cost Plomo 2015-2018 (Dólares Americanos) 3,000.00 2,500.00 2,000.00 1,500.00 1,000.00 500.00. Nov-18. Jul-18. Set-18. Mar-18. May-18. Ene-18. Set-17. Nov-17. Jul-17. May-17. Ene-17. Mar-17. Set-16. Nov-16. Jul-16. May-16. Ene-16. Mar-16. Set-15. Nov-15. Jul-15. May-15. -1,000.00. Ene-15. -500.00. Mar-15. -. -1,500.00 Cash Cost Plomo 2015. Valor Concentrado Plomo (US$/TMS). Fuente: Superintendencia de Planta – SMAD S.A.C. Elaboración Propia. De igual manera, se puede apreciar en el Gráfico 13, en el análisis cash cost, se muestra que el ingreso generado por la comercialización de este mineral genera beneficio. Es importante mencionar que se aprecia un cash cost negativo y según el área de operaciones considera el cash cost negativo porque el costo de extracción de este mineral está asumido por la extracción del Cobre o Zinc.. 30.

(31) Gráfico 14.- Cash Cost Zinc Ejecutado. Cash Cost Zinc 2015-2018 (Dólares Americanos) 3,000.00 2,500.00 2,000.00 1,500.00 1,000.00 500.00. Nov-18. Set-18. Jul-18. May-18. Ene-18. Mar-18. Set-17. Nov-17. Jul-17. May-17. Ene-17. Mar-17. Nov-16. Jul-16. Set-16. Mar-16. Cash Cost Zinc 2015. May-16. Ene-16. Nov-15. Jul-15. Set-15. Mar-15. May-15. Ene-15. -. Valor Concentrado Zinc (US$/TMS). Fuente: Superintendencia de Planta – SMAD S.A.C. Elaboración Propia. E Gráfico 14, el análisis cash cost, permite afirmar que este mineral también genera beneficio a la empresa. Efecto Precio – Volumen: Indicador bajo el supuesto ceteris paribus que muestra el efecto de la variación del precio o la variación de la cantidad producida de un determinado mineral.. 31.

(32) -50.00%. 0.00%. -10.00% ene.-15 feb.-15 mar.-15 abr.-15 may.-15 jun.-15 jul.-15 ago.-15 sep.-15 oct.-15 nov.-15 dic.-15 ene.-16 feb.-16 mar.-16 abr.-16 may.-16 jun.-16 jul.-16 ago.-16 sep.-16 oct.-16 nov.-16 dic.-16 ene.-17 feb.-17 mar.-17 abr.-17 may.-17 jun.-17 jul.-17 ago.-17 sep.-17 oct.-17 nov.-17 dic.-17 ene.-18 feb.-18 mar.-18 abr.-18 may.-18 jun.-18 jul.-18 ago.-18 sep.-18 oct.-18 nov.-18 dic.-18. 0.00%. ene.-15 feb.-15 mar.-15 abr.-15 may.-15 jun.-15 jul.-15 ago.-15 sep.-15 oct.-15 nov.-15 dic.-15 ene.-16 feb.-16 mar.-16 abr.-16 may.-16 jun.-16 jul.-16 ago.-16 sep.-16 oct.-16 nov.-16 dic.-16 ene.-17 feb.-17 mar.-17 abr.-17 may.-17 jun.-17 jul.-17 ago.-17 sep.-17 oct.-17 nov.-17 dic.-17 ene.-18 feb.-18 mar.-18 abr.-18 may.-18 jun.-18 jul.-18 ago.-18 sep.-18 oct.-18 nov.-18 dic.-18. Margen Neto: Indicador que muestra el ingreso de todas las fuentes de. ingresos menos el costo de los fondos y gastos operativos. Gráfico 15.- Margen Neto. MARGEN NETO 2015 - 2018 (En %). 150.00%. 100.00%. 50.00%. -100.00%. -150.00%. Fuente: SMAD S.A.C.. Elaboración Propia. Margen Bruto: Indicador que permite conocer la rentabilidad de las ventas. frente al costo de ventas y la capacidad de la empresa para cubrir los. gastos operativos y generar utilidades antes de deducciones e impuestos. Gráfico 16.- Margen Bruto. MARGEN BRUTO 2015 - 2018 (En %). 50.00%. 40.00%. 30.00%. 20.00%. 10.00%. Fuente: SMAD S.A.C.. Elaboración Propia. 32.

(33) (1,000,000.00). -. (1,000,000.00) ene.-15 feb.-15 mar.-15 abr.-15 may.-15 jun.-15 jul.-15 ago.-15 sep.-15 oct.-15 nov.-15 dic.-15 ene.-16 feb.-16 mar.-16 abr.-16 may.-16 jun.-16 jul.-16 ago.-16 sep.-16 oct.-16 nov.-16 dic.-16 ene.-17 feb.-17 mar.-17 abr.-17 may.-17 jun.-17 jul.-17 ago.-17 sep.-17 oct.-17 nov.-17 dic.-17 ene.-18 feb.-18 mar.-18 abr.-18 may.-18 jun.-18 jul.-18 ago.-18 sep.-18 oct.-18 nov.-18 dic.-18. -. ene.-15 feb.-15 mar.-15 abr.-15 may.-15 jun.-15 jul.-15 ago.-15 sep.-15 oct.-15 nov.-15 dic.-15 ene.-16 feb.-16 mar.-16 abr.-16 may.-16 jun.-16 jul.-16 ago.-16 sep.-16 oct.-16 nov.-16 dic.-16 ene.-17 feb.-17 mar.-17 abr.-17 may.-17 jun.-17 jul.-17 ago.-17 sep.-17 oct.-17 nov.-17 dic.-17 ene.-18 feb.-18 mar.-18 abr.-18 may.-18 jun.-18 jul.-18 ago.-18 sep.-18 oct.-18 nov.-18 dic.-18. EBITDA: Ganancia antes de intereses, impuestos, depreciaciones y. amortizaciones. Gráfico 17.- EBITDA. EBITDA 2015 - 2018 (En S/.). 6,000,000.00. 5,000,000.00. 4,000,000.00. 3,000,000.00. 2,000,000.00. 1,000,000.00. (2,000,000.00). (3,000,000.00). Fuente: SMAD S.A.C.. Elaboración Propia. EBIT: Ganancia antes de intereses e impuestos.. Gráfico 18.- EBIT. EBIT 2015 - 2018 (En S/.). 5,000,000.00. 4,000,000.00. 3,000,000.00. 2,000,000.00. 1,000,000.00. (2,000,000.00). (3,000,000.00). (4,000,000.00). Fuente: SMAD S.A.C.. Elaboración Propia. 33.

(34) Utilidad Neta: Beneficio obtenido luego de impuestos y reserva legal. Gráfico 19.- Utilidad Neta. UTILIDAD NETA 2015 - 2018 (En S/.) 15,000,000.00 10,000,000.00. (5,000,000.00). ene.-15 feb.-15 mar.-15 abr.-15 may.-15 jun.-15 jul.-15 ago.-15 sep.-15 oct.-15 nov.-15 dic.-15 ene.-16 feb.-16 mar.-16 abr.-16 may.-16 jun.-16 jul.-16 ago.-16 sep.-16 oct.-16 nov.-16 dic.-16 ene.-17 feb.-17 mar.-17 abr.-17 may.-17 jun.-17 jul.-17 ago.-17 sep.-17 oct.-17 nov.-17 dic.-17 ene.-18 feb.-18 mar.-18 abr.-18 may.-18 jun.-18 jul.-18 ago.-18 sep.-18 oct.-18 nov.-18 dic.-18. 5,000,000.00. (10,000,000.00). Fuente: SMAD S.A.C. Elaboración Propia. Adicionalmente a los ratios financieros se hace seguimiento al tipo de cambio y al precio de los metales.. Los ingresos por ventas están expuestos a los precios internacionales de los minerales, Se realizan coberturas de precios para no verse afectados por la volatilidad de las cotizaciones.. Existe Riesgo de tipo de cambio, debido a que nuestros ingresos son en dólares y existe fluctuación en la cotización de la moneda y una buena parte de los costos y egresos son es soles, se decidió contar con una línea forwards que permite coberturarnos ante fuertes variaciones del tipo de cambio, reduciendo el impacto de la pérdida por diferencia de tipo de cambio.. El forward es un acuerdo por el que dos partes pactan la obligación de comprar/vender un bien o valor en una fecha futura a un precio estipulado al momento del acuerdo (Larraga, 2008).. 34.

(35) El flujo de caja representa la liquidez de la empresa, así como la ejecución y planificación de ingresos y gastos. La proyección del flujo de caja se realiza anualmente y se ejecuta diaria, semanal y mensualmente.. Cursos como opciones y futuros, Mercados e Instituciones Financieras, Gestión de Riesgos han permitido que las operaciones de cambio de dólares no tengan variaciones o pérdidas por cambios “bruscos” e tipo de cambio. Los contratos forwards que se firman con las entidades financieras, nos permiten lograr una cobertura frente a caídas en el tipo de cambio, debido a que nosotros recibimos ingresos es dólares y nuestros egresos son en soles y dólares. Los contratos forwards se realizan en función a los factores externos que se puedan presentar, tanto en la economía mundial, como en la economía nacional.. De igual manera, Como se menciona en la entrevista realizada por la Revista “Desde Adentro” al Socio de Auditoría de Ernst & Young, el precio de los metales en los últimos años ha sido muy volátil (Burga, 2014), es por eso que se realizan fijaciones de precios con nuestros clientes, sin embargo, al momento de realizar una fijación, es importante tener en cuenta que se acuerda una determinada ley de cabeza, es por eso que se da seguimiento al tratamiento del mineral, para lograr una buena recuperación, obteniendo concentrado con una buena ley, evitando pagar penalidades.. 3.3 Identificación y explicación del logro más importante que se logró en la empresa.. La función de la tesorería es gestionar eficientemente los recursos monetarios de la empresa, teniendo en cuenta la liquidez y la mejor condición o posición monetaria de la empresa. (i Pau, F. X. O. 2009). Gracias a la revisión de los procesos de tesorería, se logró detectar puntos de mejora con el objetivo de optimizar las prácticas diarias, generando reducir costos (Velásquez, 2005). Luego de la revisión de los procesos, se mejoran varios procesos, el logro más importante, ha sido. 35.

(36) el pago a proveedores a través de transferencias o cheque de gerencia electrónicos. Los pagos a proveedores se realizaban en cheque, mensualmente se realizan pagos a aproximadamente 300 proveedores, y los cheques en cartera alcanzaban el 60% de los cheques que se giraban en el mes. A comienzos del año 2015, fecha en que se comienzan a aplicar las nuevas medidas, fue difícil lograr que acepten el nuevo método de pago, debido a que estaban acostumbrados a emitir cheques físicos y no tenían confianza en la Banca Electrónica de los bancos. El acceso a Banca Electrónica solo era usado para ver los saldos y descargar estados de cuentas y movimientos. Los gerentes no confiaban en las operaciones electrónicas, tenían miedo del fraude o del envío de fondos a diferentes beneficiarios.. Para poder realizar el cambio se tuvo que cuantificar el costo de la emisión del cheque, para la cuantificación se tomó en cuenta el proceso de giro de cheque. Gráfico 20.- Proceso de giro de cheque. Emisión del Cheque. Firma del Cheque (x2). Entrega del Cheque. Fuente: Elaboración Propia. Adicionalmente al costo del cheque, se debe cuantificar el tiempo que se dedica para la emisión, firma (considerando que son 2 gerentes firmantes) y entrega del cheque.. Por ello, se realizó la comparación de los costos en los que se incurrían y el costo que se incurriría con la transferencia y/o emisión de cheque de gerencia. Teniendo en cuenta que el banco con el que trabajamos nos. 36.

(37) ofreció la emisión de cheques de gerencia a costo cero a través de la banca electrónica. Es importante mencionar que en la actualidad el costo por pago a proveedores con cheque no ha tenido variación. Tabla 3: Costo por pago a proveedores con cheque 2015 - 2018 (en S/. por cada cheque). Pago a Proveedores con cheque Cheque. S/. 0.30. S/. 0.30. Emisión del Cheque. S/. 0.29. S/. 0.29. Firma (x2). S/. 1.67. S/. 3.33. Entrega del cheque. S/. 11.67. S/. 11.67 S/. 15.59. Fuente: Elaboración Propia. Tabla 4: Costo por pago a proveedores 2015 – Banca Electrónica Pago a Proveedores – Banca Electrónica Emisión del Cheque. S/. 1.17. S/. 1.17. Firma (x2). S/. 6.67. S/. 13.33 S/. 14.50. Fuente: Elaboración Propia. El costo de emitir (01) cheque es de S/. 15.59, por cheque, Teniendo en cuenta que se pagan aproximadamente 300 proveedores, el costo ascendía a S/. 4,677.00, mientras que el costo por realizar transferencia y/o cheque de gerencia es de S/. 14.50, considerando que para aprobar 1 o más pagos a proveedores no se incrementa el costo, debido a que se realiza en una operación y se aprueba de manera masiva, teniendo en cuenta que se paga entre 8 y 10 veces al mes, el costo asciende a S/. 145.00.. 37.

(38) Es importante mencionar que el banco permite cargar en la base de datos correos de los proveedores para enviarles una comunicación cuando la transferencia o el cheque ya esté listo para su cobro respectivo, desde el 2015 al 2018 los costos no han sufrido variaciones.. Esta mejora benefició tanto a SMAD como a los proveedores, porque en el caso de que el método de pago es cheque de gerencia, el proveedor se puede acercar con el cargo de su factura a cualquier agencia a nivel nacional a recoger su cheque de gerencia sin ningún costo.. Por lo tanto, es importante mencionar que los saldos que se manejan día a día con este método de pago son muy similares al saldo disponible, debido a que los fondos son debitados al momento de la aprobación, permitiendo tener un mayor control de los saldos de caja. El monto ahorrado mensual asciende a S/. 4,532.00 mensuales, anualizado asciende a S/. 54,384.00.. 3.4 Identificación del problema más grave que se tuvo que solucionar dentro de las responsabilidades del cargo. Luego de la implementación de las operaciones electrónicas, el problema más grave que tuve que solucionar era la falta de gestión de los fondos, básicamente de los excedentes de caja que teníamos al cierre de la semana o del mes de Enero 2015 en adelante.. En función de los resultados de Diciembre 2014, al igual que el proceso de pago se cuantificó los intereses que se estaban dejando de ganar al dejar el dinero sin rentabilizar, se propuso un plan de inversión de excedentes de fondos de manera que se realizaban depósitos a diferentes plazos: overnight, fin de semana, 1 semana, 2 semanas, 3 semanas y 1 mes. Se firmó un “Contrato Marco” con el que podíamos “cerrar” operaciones a través de correo electrónico; con ayuda del flujo de caja proyectado, se separaban los excedentes de fondos y se rentabilizaban a diferentes plazos, con el fin de contar con los fondos en los plazos establecidos para el cumplimiento de las obligaciones. De esta. 38.

(39) manera, se invierte el saldo disponible del día viernes por un fin de semana (hasta el lunes). Teniendo en cuenta que los días de pagos son martes y jueves, también se aperturan depósitos overnight los días lunes y miércoles.. Al momento de la implementación del plan de gestión de fondos hubo oposiciones, incluso dudaban de la veracidad de las rentabilidades, sin embargo, luego del primer mes de realizar las operaciones, el resultado que se obtuvo fue favorable y se decidió continuar con los depósitos de excedentes.. Gráfico 21.- Saldo Depósitos a Plazo 2015. Saldo Depósitos a Plazo (Dólares Americanos) 5,000,000. 4,000,000 3,000,000 2,000,000 1,000,000 -. Fuente: SMAD S.A.C. Elaboración Propia. Como se puede apreciar en el Gráfico 21, el saldo de Depósitos a Plazo se ha venido incrementando, como respuesta a los ingresos generados por intereses, se puede apreciar que en el mes de Octubre se ve un menor saldo, esto se debe a que se realizaron inversiones que disminuyeron el saldo de la caja.. 39.

(40) Gráfico 22.- Interés Depósitos a Plazo 2015. Interés Depósitos a Plazo (Dólares Americanos) 12,000 10,000 8,000 6,000 4,000. 2,000 -. Fuente: SMAD S.A.C. Elaboración Propia. En el Gráfico 22 se muestra los ingresos por intereses generados en el año 2015.. Gráfico 23.- Saldo Depósitos a Plazo a fin de mes 2015 - 2018. Saldo Depósitos a Plazo (Expresado en Miles de US$). Oct-18. Jul-18. Abr-18. Ene-18. Oct-17. Jul-17. Abr-17. Ene-17. Oct-16. Jul-16. Abr-16. Ene-16. Oct-15. Jul-15. Abr-15. Ene-15. 4,500 4,000 3,500 3,000 2,500 2,000 1,500 1,000 500 -. Fuente: SMAD S.A.C. Elaboración Propia. 40.

(41) Luego de ver los resultados del año 2015, se logró mejorar la gestión de los saldos para los próximos años, como se puede ver, a partir del año 2016 se mantienen los saldos en montos constantes, esto debido a que se logró una planificación financiera de los ingresos y egresos, de manera que se optimizó el uso de los recursos financieros. Hasta fines del 2018 se han mantenido los saldos en depósitos, generando ingresos adicionales al de la operación minera.. Gráfico 24.- Interés Depósitos a Plazo 2015 - 2018. Interés Depósitos a Plazo (Expresado en Miles de US$). Oct-18. Jul-18. Abr-18. Ene-18. Oct-17. Jul-17. Abr-17. Ene-17. Oct-16. Jul-16. Abr-16. Ene-16. Oct-15. Jul-15. Abr-15. Ene-15. 20 18 16 14 12 10 8 6 4 2 -. Fuente: SMAD S.A.C. Elaboración Propia. El Gráfico 24 muestra la evolución del ingreso por intereses de los depósitos a plazo desde la implementación de las mejoras en la tesorería de la empresa hasta Diciembre de 2018.. 3.5 El conocimiento empírico acumulado resultado de la observación directa de la situación o problema establecido.. El conocimiento empírico que adquirí fue que para poder implementar alguna mejora se debe cuantificar los resultados y hacerlos más tangibles, muchas veces el cambio de un proceso trae muchos beneficios a largo plazo, pero si no se logra identificar cuál es el verdadero retorno o ahorro, tampoco se logra implementar porque para personas que. 41.

(42) realizan el mismo proceso desde hace un buen tiempo es más difícil aceptar que hay una manera más eficiente hacer las cosas.. Otro conocimiento empírico desarrollado, es que cuando las personas sienten que una idea es muy buena y se ven afectados, tratan de buscar excusas o ver los defectos del nuevo proceso o procedimiento, de manera que no se realicen cambios y seguir realizando las actividades como se venían desarrollando, muchas veces por miedo a fracasar o por miedo a no dar una buena respuesta como lo esperan.. Luego de mostrar el beneficio a obtener por los depósitos a plazo y teniendo en cuenta que el costo es bajo (debido a que los fondos no son requeridos en esos días), se decidió aperturar depósitos por montos menores para evaluar la propuesta, como consecuencia de la evaluación del beneficio obtenido, se deciden aperturar depósitos de mayor monto, obteniendo una mayor rentabilidad. Se terminó el año 2015 con depósitos a plazo ascendientes a $2’400,000.00, logrando un ingreso por intereses de $ 81,000.00. En el 2018, el ingreso por intereses asciende a 3% del ingreso extraordinario anual y un 0.66% del ingreso por ventas anual; para el año 2016, un 5% del ingreso extraordinario anual y un 0.82%; para el año 2017, un 5% del ingreso extraordinario anual y un 0.54% y para el año 2018, un 7% del ingreso extraordinario anual y un 0.31%.. 42.

(43) Gráfico 25.- Composición del Ingreso Anual (2015-2018). Composición del Ingreso Anual (2015-2018) 100% 80% 60% 40% 20% 0% INGRESOS POR VENTAS 2015. INGRESOS EXTRAORDINARIOS 2016. 2017. INGRESOS FINANCIEROS. 2018. Fuente: SMAD S.A.C. Elaboración Propia. Gráfico 26.- Composición del Ingreso Extraordinario (2015-2018). Composición del Ingreso Extraordinario (2015-2018) 100% 80% 60% 40% 20% 0% OTROS INGRESOS 2015. INTERESES DEPÓSITOS A PLAZO 2016. 2017. 2018. Fuente: SMAD S.A.C. Elaboración Propia. Los ingresos extraordinarios están conformados por los ingresos que no corresponden al giro del negocio, estos pueden ser, venta de chatarra, consumo de materiales realizados por las Contratas, alquiler de maquinarias y los ingresos financieros.. 43.

(44) Capítulo 4. Conclusiones empíricas de las situaciones. Las conclusiones que he identificado en mi experiencia profesional son las siguientes: •. La situación más compleja fue demostrar que la manera que se llevaba la tesorería no era la más eficiente y que no se estaba teniendo en cuenta el principal fin de la tesorería en la empresa. Es por eso, que para poder implementar un cambio o una mejora de algún proceso, primero se debe analizar el proceso actual y cuantificarlo, de manera que se pueda comparar y tomar una decisión correcta. El uso de nuevos productos bancarios y la aplicación de nuevos estándares de gestión financiera permiten obtener un beneficio adicional a lo largo del desarrollo de la empresa, logrando un ahorro de S/ 54,000.00 anuales para el período 2015.. •. Luego del análisis costo-beneficio se demostró que una buena gestión del flujo de caja permite obtener beneficios sin ningún riesgo, generando ingresos extraordinarios a la compañía, en el año 2015, estos ingresos adicionales alcanzaron el 3%, en el año 2016, el 5%, en el año 2017 el 5% y en el año 2018 el 7% de los ingresos extraordinarios.. •. Los derivados financieros en la actualidad permiten mitigar riesgos, de manera que la empresa no se vea afectada por la volatilidad o cambios de factores externos, con el apoyo del analista del banco y los conocimientos adquiridos en el curso “Opciones y Futuros” se realizaban operaciones FDF (Full Delivery Forward) cuando se presentaban “picos” en el tipo de cambio y adicionalmente ante otra variación en el tipo de cambio, se volvía a realizar operaciones NDF (Non Delivery Forward), con el fin de compensar la variación del tipo de cambio, como resultado de este derivado financiero se generó un ingreso financiero neto de S/.200,350.00 en el año 2015, S/.415,500.00 en el año 2016, S/.305,500.00 en el año 2017 y una pérdida de S/1,500 en el año 2018.. •. Cuando se incorpora un nuevo trabajador a una empresa que no ha implementado cambios a lo largo del tiempo, es muy difícil que los. 44.

(45) usuarios o ejecutivos se adapten a algún cambio, más aún si el cambio está relacionado al manejo de fondos de la empresa. El uso de la tecnología genera un poco de desconfianza al momento de realizar operaciones electrónicas. Con el apoyo del área de Banca Transaccional de las Entidades Financieras, se capacitó al personal para el uso de operaciones electrónicas y se crearon procedimientos para el correcto uso de las herramientas. Se demostró en términos nominales el ahorro que significaba (S/ 54,000.00). •. Es importante que las áreas involucradas apoyen en la mejora del proceso, para lograr el éxito esperado, en este caso las áreas que apoyaron fueron Logística y Tecnología de la Información (TI).. •. La gestión de los saldos de caja en los plazos específicos logró generar una rentabilidad adicional, además se logró destinar fondos para el cumplimiento de obligaciones en fechas específicas, como por ejemplo, pago de haberes, letras por pagar, esto quiere decir que los vencimientos de los depósitos a plazo permitía que los fondos retornen 1 o 2 días antes del vencimiento de las obligaciones, permitiendo tener los fondos disponibles y evitar el pago de intereses moratorios en el caso de las obligaciones financieras y letras por pagar, a pesar que el monto no es muy alto, el logro que se resalta es que las empresas no nos reporten en una central de riesgo, afectando el historial crediticio de la empresa... •. El dinero de libre disponibilidad que se tiene en Bancos no es rentabilizado, si no hace una buena gestión de dichos saldos, la empresa deja de ganar (rentabilizar), la rentabilidad obtenida por los saldos bancarios alcanzó los $ 81,000.00 en el año 2015; $317,014.00 en el año 2016; $240,635.00 en el año 2017 y $154,972.00 en el año 2018.. 45.

(46) Capítulo 5. Referencias. Brealey, R. A., & Myers, S. (2006). Principios de Finanzas Corporativas. Madrid: Mc Graw - Hill. Burga, V. (2014). Desde Adentro. Lima: Sociedad Nacional de Minería, Petróleo y Energía. Cibrán, P. & Prado, C. (2016). Planificación Financiera. España: ESIC. Ehrhardt, M. & Brigham, E. (2007). Finanzas Corporativas. México: Cengage Learning Editores. Elvira, O., & Larraga, P. (2008). Mercado de Productos derivados. España: Bresca. Elvira, O., Brun, X., & Puig, X. (2008). Matemática financiera y Estadística Básica. España: Bresca Editorial. Eslava, J. & Gómez, D. (2006). Financiación internacional de la empresa. España: ESIC. Fernández, P. (1996). Opciones, Futuros e Instrumentos Derivados. México: Ediciones Deusto. Fernández, P. (2005). Productos Derivados Financieros. México: Editorial Limusa. Fernández, P. (2012). Nuevas Tendencias en Finanzas Corporativas. España: ACCID. Fernández, P. (1996). Opciones, Futuros e Instrumentos Derivados. Barcelona: Ediciones Deusto S.A. Fernandez, S. (2016). Los proyectos de inversión: evaluación financiera. Costa Rica: Editorial de Tecnología de CR. Haro de Rosario, A., & Rosario, J. (2017). Gestión Financiera. España: Universidad de Almería. i Pau, F. X. O. (2009). Gestión de tesorería: Optimizando los flujos monetarios. Profit Editorial. Instituto de Seguridad Minera. (Enero de 2018). Seguridad Minera. Obtenido de http://www.revistaseguridadminera.com/minas/austria-duvaz-gold-fields-y-minsurreconocidas-por-su-desempeno-en-seguridad/ Krugman, P. R. & Wells, R. (2007). Macroeconomía: introducción a la Economía. España: Reverte. LAGESA INGENIEROS CONSULTORES S.A. (1996). Estudio de Factibilidad para el manejo de Aguas Acidas Prodecentes de la Mina Morococha a través del Túnel Kingsmill y Plan de Cierre de la Mina Subterránea de Morococha. Lima. Lahoud, D. (2002). Los Principios de las Finanzas y los Mercados Financieros. Venezuela: Universidad Católica Andrés Bello. Olsina, F. (2009). Gestión de Tesorería. Barcelona: Profit Editorial.. 46.

(47) Piñeiro, C., De Llano, P., & Álvarez, B. (2007). Dirección Financiera. España: Delta, Publicaciones Universitarias. Ruiz, R. V. (10 de Julio de 2017). Gerente de Austria Duvaz: Alista Proyecto Alternativo a Operación en Morococha. (G. E. Postgrado, Entrevistador) Seguridad Minera. (2015). Mapfre entrega Premio a la Excelencia en Seguridad a 21 Empresas. Seguridad Minera, 12-13. Sociedad Minera Austria Duvaz SAC. (Enero de 2018). Sociedad Minera Austria Duvaz S.A.C. Recuperado de www.austriaduvaz.pe Strickney, C.; Avolio, B.; Weil, R.; Schipper, K.; & Francis, J. (2012). Contabilidad financiera: Una introducción a conceptos, métodos y usos. Argentina: Cengage Learning Editores. Vidaurri, H. (2008). Matemáticas Financieras. México: Cengage Learning Editores.. 47.

(48) Capítulo 6. Anexos Gráfico 27.- Flujograma Proceso de Pago a Proveedores – Cheque Pago a Proveedores –Cheque. Fuente: Elaboración propia *La entrega de los cheques se realiza martes y jueves de 3:00pm a 5:00pm. 48.

(49) Gráfico 28.- Flujograma Proceso de Pago a Proveedores – Transferencia – Cheque virtual Pago a Proveedores – Banca Electrónica. Fuente: Elaboración propia *El sistema del Banco envía una notificación al proveedor informando el método de Pago (Transferencia, Cheque de Gerencia). En caso de cheque de Gerencia, el proveedor se acerca con el cargo de su factura a cualquier agencia a nivel nacional y recoge su Cheque de Gerencia.. 49.

(50) Gráfico 29.- Flujograma Proceso de Pago de planillas- Carta de Instrucción Pago de Planillas – Carta de Instrucción. Fuente: Elaboración propia *La carta debe ser enviada antes de la 1:00 pm para que se procese el mismo día.. 50.

(51) Gráfico 30.- Flujograma Proceso de Pago de planillas – Banca Electrónica Pago de Planillas – Banca Electrónica. Fuente: Elaboración propia *La autorización se puede realizar hasta las 8:00 pm y la operación se procesa el mismo día.. 51.

(52) Tabla 5: Situación de Operaciones Forward - 2015 SOCIEDAD MINERA AUSTRIA DUVAZ S.A.C. SITUACION DE OPERACIONES FORWARD - DICIEMBRE 2015. No.. ENTIDAD. FECHA DE CONTRATO. FECHA DE VCMTO. OPERACIÓN. IMPORTE T/C FDF T/C NDF IMPORTE S/. US$. 1. BANBIF. 23/01/2015. 24/02/2015. VENTA. 500,000. 2. BANBIF. 23/01/2015. 24/03/2015. COMPRA. 250,000. 3. BANBIF. 11/02/2015. 24/03/2015. VENTA. 500,000. 4. BANBIF. 23/01/2015. 23/04/2015. COMPRA. 250,000. 5. BANBIF. 18/03/2015. 23/04/2015. VENTA. 500,000. 6. BANBIF. 23/01/2015. 21/05/2015. COMPRA. 250,000. 7. BANBIF. 22/04/2015. 21/05/2015. VENTA. 500,000. 8. BANBIF. 22/04/2015. 25/06/2015. COMPRA. 250,000. 9. BANBIF. 20/05/2015. 25/06/2015. VENTA. 500,000. 10. BANBIF. 22/04/2015. 23/07/2015. COMPRA. 250,000. 11. BANBIF. 23/06/2015. 23/07/2015. VENTA. 500,000. 12. BANBIF. 22/04/2015. 20/08/2015. COMPRA. 250,000. 13. BANBIF. 23/07/2015. 20/08/2015. VENTA. 500,000. 14. BANBIF. 23/07/2015. 22/09/2015. COMPRA. 250,000. 15. BANBIF. 21/08/2015. 22/09/2015. VENTA. 500,000. 16. BANBIF. 23/07/2015. 22/10/2015. COMPRA. 250,000. 17. BANBIF. 26/08/2015. 22/10/2015. VENTA. 500,000. 18. BANBIF. 23/07/2015. 24/11/2015. COMPRA. 250,000. 19. BANBIF. 26/08/2015. 24/11/2015. VENTA. 500,000. 20. BANBIF. 26/08/2015. 22/12/2015. COMPRA. 250,000. 21. BANBIF. 23/11/2015. 22/12/2015. VENTA. 500,000. 3.0120 3.0125 3.0950 3.0120 3.1010 3.0116 3.1350 3.1320 3.1590 3.1290 3.1850 3.1250 3.1900 3.1970 3.2750 3.1940 3.3070 3.1890 3.3080 3.3085 3.3785. T/C SUNAT. T/C BANCO. 1,506,000. EJECUTADO. 3.0870. 3.0760. IMPORTE RESULTADO LIQUIDADO S/. 1,538,000. -32,000. 753,125. EJECUTADO. 3.0750. 3.0660. 766,500. 13,375. 1,547,500. EJECUTADO. 3.0770. 3.0710. 1,535,500. 12,000. 753,000. EJECUTADO. 3.1340. 3.1330. 783,250. 30,250. 1,550,500. EJECUTADO. 3.1320. 3.1310. 1,565,500. -15,000. 752,900. EJECUTADO. 3.1580. 3.1510. 787,750. 34,850. 1,567,500. EJECUTADO. 3.1560. 3.1490. 1,574,500. -7,000. 783,000. EJECUTADO. 3.1770. 3.1730. 793,250. 10,250. 1,579,500. EJECUTADO. 3.1760. 3.1680. 1,584,000. -4,500 15,000. 782,250. EJECUTADO. 3.1870. 3.1890. 797,250. 1,592,500. EJECUTADO. 3.1830. 3.1790. 1,589,500. 3,000. 781,250. EJECUTADO. 3.2540. 3.2630. 815,750. 34,500. 1,595,000. EJECUTADO. 3.2520. 3.2460. 1,623,000. -28,000. 799,250. EJECUTADO. 3.1950. 3.2100. 802,500. 3,250. 1,637,500. EJECUTADO. 3.1910. 3.1910. 1,595,500. 42,000. 798,500. EJECUTADO. 3.2620. 3.2580. 814,500. 16,000. 1,653,500. EJECUTADO. 3.2600. 3.2540. 1,627,000. 26,500. 797,250. EJECUTADO. 3.3760. 3.3790. 844,750. 47,500. 1,654,000. EJECUTADO. 3.3680. 3.3560. 1,678,000. -24,000. 827,125. EJECUTADO. 3.3910. 3.3930. 848,250. 21,125. 1,689,250. EJECUTADO. 3.3780. 3.3760. 1,688,000. 1,250. BENEFICIO O PÉRDIDA DEL PERIODO (2015). Fuente: Área Finanzas SMAD S.A.C.. SITUACION AL 31.12.15. +200,350.

(53) Tabla 6: Situación de Operaciones Forward – 2016 SOCIEDAD MINERA AUSTRIA DUVAZ S.A.C. SITUACION DE OPERACIONES FORWARD - DICIEMBRE 2016 FECHA DE VCMTO. OPERACIÓN. 4/01/2016. 4/02/2016. VENTA. 500,000. 3.4290. 1,714,500. 26/01/2016. 26/02/2016. VENTA. 500,000. 3.4690. 1,734,500. 24/02/2016. 24/03/2016. VENTA. 500,000. 3.5390. BANBIF. 24/02/2016. 25/04/2016. VENTA. 500,000. BANBIF. 24/02/2016. 24/05/2016. VENTA. 500,000. 6. BANBIF. 7/04/2016. 7/06/2016. VENTA. 7. BANBIF. 7/04/2016. 6/07/2016. 8. BANBIF. 9/05/2016. 8/08/2016. No.. ENTIDAD. 1. BANBIF. 2. BANBIF. 3. BANBIF. 4 5. FECHA DE CONTRATO. IMPORTE T/C FDF T/C NDF IMPORTE S/. US$. SITUACION AL 31.12.16. IMPORTE RESULTADO LIQUIDADO S/.. T/C SUNAT. T/C BANCO. EJECUTADO. 3.4910. 3.4820. 1,741,000. -26,500. EJECUTADO. 3.5270. 3.5390. 1,769,500. -35,000. 1,769,500. EJECUTADO. 3.3920. 3.3510. 1,675,500. 94,000. 3.5420. 1,771,000. EJECUTADO. 3.2770. 3.2810. 1,640,500. 130,500. 3.5450. 1,772,500. EJECUTADO. 3.3420. 3.3390. 1,669,500. 103,000. 500,000. 3.4050. 1,702,500. EJECUTADO. 3.3180. 3.3080. 1,654,000. 48,500. VENTA. 500,000. 3.4080. 1,704,000. EJECUTADO. 3.2800. 3.2830. 1,641,500. 62,500. VENTA. 500,000. 3.3390. 1,669,500. EJECUTADO. 3.3340. 3.3170. 1,658,500. 11,000 8,000. 9. BANBIF. 1/06/2016. 9/09/2016. VENTA. 500,000. 3.3800. 1,690,000. EJECUTADO. 3.3680. 3.3640. 1,682,000. 10. BANBIF. 1/09/2016. 3/10/2016. VENTA. 500,000. 3.3990. 1,699,500. EJECUTADO. 3.3970. 3.3880. 1,694,000. 5,500. 11. BANBIF. 1/09/2016. 31/10/2016. VENTA. 500,000. 3.4030. 1,701,500. EJECUTADO. 3.3590. 3.3630. 1,681,500. 20,000. 12. BANBIF. 6/10/2016. 5/12/2016. VENTA. 500,000. 3.4090. 1,704,500. EJECUTADO. 3.4100. 3.4210. 1,710,500. BENEFICIO O PÉRDIDA DEL PERIODO (2016). -6,000 +415,500. Fuente: Área Finanzas SMAD S.A.C.. 53.

(54) Tabla 7: Situación de Operaciones Forward – 2017 SOCIEDAD MINERA AUSTRIA DUVAZ S.A.C. SITUACION DE OPERACIONES FORWARD - DICIEMBRE 2017. No.. ENTIDAD. FECHA DE CONTRATO. FECHA DE VCMTO. OPERACIÓN. IMPORTE T/C FDF T/C NDF IMPORTE S/. US$. 1. BANBIF. 4/01/2017. 6/02/2017. VENTA. 500,000. 3.3910. 1,695,500. 2. BANBIF. 4/01/2017. 6/03/2017. VENTA. 500,000. 3.3940. 1,697,000. 3. BANBIF. 4/01/2017. 4/04/2017. VENTA. 500,000. 3.3980. 4. BANBIF. 9/03/2017. 8/05/2017. VENTA. 500,000. 5. BANBIF. 9/03/2017. 7/06/2017. VENTA. 500,000. 6. BANBIF. 9/03/2017. 7/07/2017. VENTA. 7. BANBIF. 9/05/2017. 7/08/2017. VENTA. 8. BANBIF. 9/05/2017. 6/09/2017. SITUACION AL 31.12.17. IMPORTE RESULTADO LIQUIDADO S/.. T/C SUNAT. T/C BANCO. EJECUTADO. 3.2450. 3.2770. 1,638,500. 57,000. EJECUTADO. 3.2830. 3.2910. 1,645,500. 51,500. 1,699,000. EJECUTADO. 3.2450. 3.2530. 1,626,500. 72,500. 3.3010. 1,650,500. EJECUTADO. 3.2700. 3.2850. 1,642,500. 8,000. 3.3040. 1,652,000. EJECUTADO. 3.2640. 3.2680. 1,634,000. 18,000. 500,000. 3.3060. 1,653,000. EJECUTADO. 3.2540. 3.2510. 1,625,500. 27,500. 500,000. 3.2890. 1,644,500. EJECUTADO. 3.2400. 3.2420. 1,621,000. 23,500. VENTA. 500,000. 3.2890. 1,644,500. EJECUTADO. 3.2350. 3.2390. 1,619,500. 25,000. 9. BANBIF. 5/07/2017. 3/10/2017. VENTA. 500,000. EJECUTADO. 3.2670. 3.2690. 1,634,500. -3,000. BANBIF. 5/07/2017. 2/11/2017. VENTA. 500,000. 3.2630 3.2630 3.2650. 1,631,500. 10. 1,632,500. EJECUTADO. 3.2460. 3.2450. 1,622,500. 10,000. 11. BANBIF. 27/09/2017. 27/11/2017. VENTA. 500,000. 3.2690. 1,634,500. EJECUTADO. 3.2350. 3.2380. 1,619,000. 15,500. BENEFICIO O PÉRDIDA DEL PERIODO (2017). +305,500. Fuente: Área Finanzas SMAD S.A.C.. 54.

(55) Tabla 8: Situación de Operaciones Forward - 2018 SOCIEDAD MINERA AUSTRIA DUVAZ S.A.C. SITUACION DE OPERACIONES FORWARD - DICIEMBRE 2018. No.. ENTIDAD. FECHA DE CONTRATO. FECHA DE VCMTO. OPERACIÓN. IMPORTE T/C FDF T/C NDF IMPORTE S/. US$. 1. BANBIF. 5/01/2018. 5/02/2018. VENTA. 500,000. 3.2110. 1,605,500. 2. BANBIF. 6/02/2018. 6/03/2018. VENTA. 500,000. 3.2510. 1,625,500. 3. BANBIF. 6/02/2018. 9/04/2018. VENTA. 500,000. 3.2540. 4. BANBIF. 19/03/2018. 19/04/2018. VENTA. 500,000. 3.2730. 5. BANBIF. 19/03/2018. 18/05/2018. VENTA. 500,000. 6. BANBIF. 19/03/2018. 18/06/2018. VENTA. 7. BANBIF. 18/05/2018. 17/07/2018. VENTA. 8. BANBIF. 18/05/2018. 16/08/2018. 9. BANBIF. 6/07/2018. 4/09/2018. 10. BANBIF. 6/07/2018. 4/10/2018. SITUACION AL 31.12.18. IMPORTE RESULTADO LIQUIDADO S/.. T/C SUNAT. T/C BANCO. EJECUTADO. 3.2170. 3.2230. 1,611,500. -6,000. EJECUTADO. 3.2490. 3.2500. 1,625,000. 500. 1,627,000. EJECUTADO. 3.2320. 3.2400. 1,620,000. 7,000. 1,636,500. EJECUTADO. 3.2150. 3.2220. 1,611,000. 25,500. 3.2760. 1,638,000. EJECUTADO. 3.2730. 3.2750. 1,637,500. 500. 500,000. 3.2780. 1,639,000. EJECUTADO. 3.2770. 3.2790. 1,639,500. -500. 500,000. 3.2890. 1,644,500. EJECUTADO. 3.2650. 3.2680. 1,634,000. 10,500. VENTA. 500,000. 3.2920. 1,646,000. EJECUTADO. 3.3150. 3.3090. 1,654,500. -8,500. VENTA. 500,000. 3.2910. 1,645,500. EJECUTADO. 3.3120. 3.3140. 1,657,000. -11,500. VENTA. 500,000. 3.2950. 1,647,500. EJECUTADO. 3.3110. 3.3330. 1,666,500. -19,000. BENEFICIO O PÉRDIDA DEL PERIODO (2018). -. 1,500. Fuente: Área Finanzas SMAD S.A.C.. 55.

(56)

Figure

+7

Documento similar

Memorias de ultratumba de F.-R. de Chateaubriand, en traducción anónima (1849-1850) Marta Giné Janer

Además de aparecer en forma de volumen, las Memorias conocieron una primera difusión, a los tres meses de la muerte del autor, en las páginas de La Presse en forma de folletín,

Abstract: This paper reviews the dialogue and controversies between the paratexts of a corpus of collections of short novels –and romances– publi- shed from 1624 to 1637:

Después de una descripción muy rápida de la optimización así como los problemas en los sistemas de fabricación, se presenta la integración de dos herramientas existentes

por unidad de tiempo (throughput) en estado estacionario de las transiciones.. de una red de Petri

Por lo tanto, en base a su perfil de eficacia y seguridad, ofatumumab debe considerarse una alternativa de tratamiento para pacientes con EMRR o EMSP con enfermedad activa

El contar con el financiamiento institucional a través de las cátedras ha significado para los grupos de profesores, el poder centrarse en estudios sobre áreas de interés

caso de que la suscripción de la cifra de aumento del capital que consta en el acuerdo haya sido incompleta o parcial. Partiendo de que la suscripción del aumento sólo puede obtenerse

En este apartado vamos a realizar un análisis económico-financiero de una sociedad anónima deportiva que experimentó parte del proceso concursal, Rayo Vallecano, frente a