UNIVERSIDAD TÉCNICA ESTATAL DE QUEVEDO

FACULTAD DE CIENCIAS EMPRESARIALES

CARRERA DE INGENIERÍA EN CONTABILIDAD Y AUDITORÌA

TEMA:

EL CONTROL INTERNO Y SU INCIDENCIA EN LA GESTIÓN

ADMINISTRATIVA DE LA EMPRESA DE INSUMOS AGRÍCOLAS

ORGÁNICOS “COMINTEGRA S. A”, CANTÓN IBARRA, AÑO

2012.

AUTORA:

TUBAY VERGARA JESSENIA ALEXANDRA

DIRECTOR:

ING. AUHING TRIVIÑO ABRAHAM MOISÉS MSc.

QUEVEDO- ECUADOR

2015

Proyecto de Investigación previo a la

ii

DECLARACIÓN DE AUTORÍA Y CESIÓN DE DERECHOS

Yo, TUBAY VERGARA JESSENIA ALEXANDRA con cedula de ciudadanía Nº 120541451-7 expreso que el trabajo de investigación aquí descrito es únicamente de mi autoría, que no ha sido previamente presentado para ningún grado o calificación profesional; y, que he consultado las referencias bibliográficas que contiene este documento.

La Universidad Técnica Estatal de Quevedo, puede hacer uso de los derechos correspondientes a este trabajo de investigación, según lo señalado por la ley de propiedad intelectual, por su Reglamento y por la normatividad institucional vigente.

Srta. Jessenia Alexandra Tubay Vergara

iii

CERTIFICACIÓN DEL DIRECTOR DE TESIS

ING. AUHING TRIVIÑO ABRAHAM MOISÉS MSc., Docente de la Universidad Técnica Estatal de Quevedo, certifica que la Egresada, Jessenia Alexandra Tubay Vergara, previo a la obtención del título Ingeniera en Contabilidad y Auditoría (C.P.A), realizó la tesis de grado Titulada “EL CONTROL INTERNO Y SU INCIDENCIA EN LA GESTIÓN ADMINISTRATIVA DE LA EMPRESA DE INSUMOS AGRÍCOLAS ORGÁNICOS “COMINTEGRA S. A”, CANTÓN IBARRA, AÑO 2012.”, bajo mi orientación y dirección, habiendo cumplido con las disposiciones reglamentarias establecidas para el efecto.

ING. AUHING TRIVIÑO ABRAHAM MOISÉS MSc.

iv

TIFICACIÓNTRIBUNAL DE TESIS

UNIVERSIDAD TÉCNICA ESTATAL DE QUEVEDO

FACULTAD DE CIENCIAS EMPRESARIALES

CARRERA DE INGENIERÍA EN CONTABILIDAD Y AUDITORÌA

Presentado al Consejo Directivo como requisito previo a la obtención del título de Ingeniera en Contabilidad y Auditoría (CPA).

APROBADO POR:

Ing. Enrique Narciso Intriago Zamora M.Sc

PRESIDENTE DE TRIBUNAL

C.P.A. Mónica María Sandoval Cují M.Sc Dra. Badie Anneriz Cerezo Segovia M.Sc

MIEMBRO DE TRIBUNAL MIEMBRO DE TRIBUNAL

QUEVEDO - ECUADOR

v

AGRADECIMIENTO

Agradezco a Dios por que durante todo este tiempo me estuvo acompañando, iluminando y guiando para culminar este trabajo con éxito, a mis padres, hermanos y amigos que con su incondicional apoyo siempre estuvieron ahí incentivándome para que siga adelante.

A los docentes que con su profesionalismo, honestidad y constancia me brindaron sus conocimientos.

A la empresa COMINTEGRA S.A por permitirme realizar este trabajo de investigación y facilitarme todo su apoyo posible para culminar mi tesis con éxito.

vi

DEDICATORIA

Este trabajo se lo dedico principalmente a Dios por ser mi guía y por darme la fortaleza necesaria para seguir adelante día a día.

vii

ESQUEMA DE CODIFICACIÒN

(DUBLIN CORE) ESQUEMAS DE CODIFICACIÓN

1. Título /Title M

“EL CONTROL INTERNO Y SU INCIDENCIA EN LA GESTIÓN ADMINISTRATIVA DE LA EMPRESA DE INSUMOS AGRÍCOLAS ORGÁNICOS COMINTEGRA S.A. CANTÓN IBARRA, AÑO 2012”

2. Creador /

subject M JESSENIA ALEXANDRA TUBAY VERGARA 3. Materia /

Subject M

FACULTAD CIENCIAS EMPRESARIALES: CONTABILIDAD Y AUDITORÍA.

4. Descripción / Description M

LA PRESENTE INVESTIGACIÓN SE REALIZÓ EN EL CANTÓN IBARRA, PROVINCIA DE IMBABURA, EL OBJETIVO PRINCIPAL CONSISTIÓ EN EVALUAR EL CONTROL INTERNO EN LA GESTIÓN ADMINISTRATIVA DE COMINTEGRA S.A. DEL CANTÓN IBARRA PARA EL AÑO 2012.

5. Editor /

Publisher M

FACULTAD DE CIENCIAS EMPRESARIALES: CARRERA INGENIERÍA EN CONTABILIDAD Y AUDITORÍA: TUBAY VERGARA JESSENIA ALEXANDRA.

6. Colaborador

/ Contributor O ING. AUHING TRIVIÑO ABRAHAM MOISÉS MSc. 7. Fecha / Date M 04/28/2014

8. Tipo / Type M PROYECTO DE TESIS; ARTÍCULO.

9. Formato /

Format R Programas: Word 2010. 10. Identificador

/ Identifier M http://biblioteca.uteq.edu.ec 11. Fuente /

Source O Blanco Yanel Luna, Mantilla Blanco Samuel 12. Lenguaje /

Languaje M Español 13. Relación /

Relation O Ninguno 14. Cobertura /

Coverage O LOCALIZACIÓN ÁMBITO EMPRESARIAL. 15. Derechos /

Rights M Ninguno 16. Audiencia /

viii

CODING SCHEME

(DUBLIN CORE) CODING SCHEME

1. Título /Title M

"INTERNAL CONTROL AND ITS IMPACT ON THE ADMINISTRATIVE MANAGEMENT OF THE ENTERPRISE OF ORGANIC FARM INPUTS COMINTEGRA S. A CANTON IBARRA, 2012 "

2. Creador /

subject M JESSENIA ALEXANDRA TUBAY VERGARA 3. Materia /

Subject M

FACULTY OF BUSINESS: ACCOUNTING AND AUDITING.

4. Descripción / Description M

THIS RESEARCH WAS CONDUCTED IN THE CANTON IBARRA, IMBABURA PROVINCE; THE MAIN OBJECTIVE WAS TO EVALUATE THE INTERNAL CONTROL IN THE ADMINISTRATION OF COMINTEGRA SA CANTON IBARRA FOR 2012.

5. Editor /

Publisher M

FACULTY OF BUSINESS: ENGINEERING CAREER IN ACCOUNTING AND AUDITING, TUBAY VERGARA JESSENIA ALEXANDRA.

6. Colaborador /

Contributor O ING. AUHING TRIVIÑO ABRAHAM MOISÉS MSc. 7. Fecha / Date M 04/28/2014

8. Tipo / Type M THESIS PROJECT; ARTICLE.

9. Formato /

Format R Programs: Word 2010. 10. Identificador /

Identifier M http://biblioteca.uteq.edu.ec 11. Fuente /

Source O Blanco Yanel Luna, Mantilla Blanco Samuel 12. Lenguaje /

Languaje M Spanish 13. Relación /

Relation O None 14. Cobertura /

Coverage O LOCATIONS BUSINESS SCOPE. 15. Derechos /

Rights M None 16. Audiencia /

ix

ÍNDICE GENERAL

PORTADA...i

DECLARACIÓN DE AUTORÍA Y CESIÓN DE DERECHOS ... ii

CERTIFICACIÓN DEL DIRECTOR DE TESIS ... iii

CERTIFICACIÓN DEL TRIBUNAL DE TESIS………..iv

AGRADECIMIENTO ... v

DEDICATORIA ... vi

ESQUEMA DE CODIFICACIÒN ... vii

CODING SCHEME ...viii

ÍNDICE GENERAL ... ix

ÍNDICE DE TABLAS ... xvii

ÍNDICE DE ANEXOS ... xvii

RESUMEN EJECUTIVO ... xviii

ABSTRACT ... xix

CAPÍTULO I: MARCO CONTEXTUAL DE LA INVESTIGACIÓN ... 1

1.1 INTRODUCCIÓN ... 2

1.2 PROBLEMATIZACIÓN ... 4

1.2.1 Planteamiento del Problema ... 4

1.2.1.1 Diagnóstico ... 4

1.2.1.2 Pronóstico ... 5

1.2.1.3 Control del Pronóstico ... 5

1.2.2 Formulación del Problema ... 6

1.2.3 Sistematización del Problema ... 6

1.3 JUSTIFICACIÓN ... 7

1.4 OBJETIVOS ... 7

x

1.4.2 Específicos ... 8

1.5 HIPÓTESIS ... 8

1.5.1 General ... 8

1.5.2 Específicas ... 8

1.6 VARIABLES ... 9

1.6.1 Variables Independientes ... 9

1.6.2 Variables Independientes ... 9

CAPÍTULO II: MARCO TEÓRICO ... 10

2.1 FUNDAMENTACIÓN TEÓRICA ... 11

2.1.1 Control Interno ... 11

2.1.2 Objetivos del Control Interno ... 11

2.1.3 Fines del Control Interno ... 11

2.1.3.1 Proteger sus Recursos Contra Perdida, Fraude o Ineficiencia .... 12

2.1.3.2 Promover la Exactitud y Confiabilidad de los Informes ... 12

2.1.3.3 Apoyar y Medir el Cumplimento de la Organización ... 12

2.1.3.4 Juzgar la Eficiencia de Operaciones en las Áreas... 12

2.1.3.5 Cerciorarse si ha Habido Adhesión en las Políticas ... 12

2.1.4 Importancia del Control Interno ... 13

2.1.5 Principios del Control Interno ... 13

2.1.5.1 Responsabilidad Delimitada ... 13

2.1.5.2 Separación de Funciones de Carácter Incompatible ... 14

2.1.5.3 Responsable por una Transacción Completa ... 14

2.1.5.4 Selección de Servidores Hábiles y Capacitados ... 14

2.1.5.5 Pruebas Continuas de Exactitud ... 14

2.1.5.6 Fianzas ... 14

2.1.5.7 Instrucciones por Escrito ... 14

2.1.5.8 Control y Uso de Formularios pre Numerados ... 15

2.1.5.9 Evitar el Uso de Dinero en Efectivo ... 15

xi

2.1.5.11 Depósitos Intactos e Inmediatos ... 15

2.1.5.12 Uso y Mantenimiento del Mínimo de Cuentas Bancarias ... 15

2.1.6 Elementos del Control Interno ... 15

2.1.6.1 Plan de organización ... 15

2.1.6.2 Sistema de Autorización y Registro ... 16

2.1.6.3 Practicas Sanas... 16

2.1.6.4 Personal Apropiado ... 16

2.1.6.5 Políticas Institucionales ... 17

2.1.6.6 Procedimientos ... 17

2.1.6.7 Planeamiento ... 18

2.1.6.8 Presupuesto ... 19

2.1.6.9 Contabilidad ... 19

2.1.6.10 Informes ... 19

2.1.7 Técnicas de Control Interno ... 20

2.1.7.1 Técnicas de Verificación Ocular ... 21

2.1.7.1.1 Observación ... 21

2.1.7.1.2 Comparación... 21

2.1.7.1.3 Revisión Selectiva ... 21

2.1.7.1.4 Rastreo ... 21

2.1.7.2 Técnicas de Verificación Verbal ... 22

2.1.7.2.1 Indagación ... 22

2.1.7.3 Técnicas de Verificación Escrita ... 22

2.1.7.3.1 Análisis ... 22

2.1.7.3.2 Conciliación... 22

2.1.7.3.3 Confirmación ... 22

2.1.7.4 Técnicas de Verificación Documental ... 22

2.1.7.4.1 Comprobación ... 22

2.1.7.4.2 Computación ... 23

2.1.7.5 Técnicas de Verificación Física ... 23

2.1.7.5.1 Inspección ... 23

2.1.8 Costo – Beneficios del Control Interno ... 23

xii

2.1.9.1 Control Interno Administrativo ... 24

2.1.9.2 Control Interno Financiero ... 24

2.1.9.3 Control Interno Previo ... 25

2.1.9.4 Control Interno Previo al Compromiso ... 25

2.1.9.5 Control Previo al Desembolso ... 26

2.1.9.6 Control Concurrente ... 26

2.1.9.7 Control Posterior ... 26

2.1.10 Evaluación del Sistema de Control Interno ... 26

2.1.10.1 Métodos ... 27

2.1.10.1.1 Cuestionarios ... 27

2.1.10.1.2 Método Descriptivo ... 28

2.1.10.1.3 Método Gráfico ... 28

2.1.10.1.4 Método Mixto ... 28

2.1.11 Comunicación de los Resultados ... 28

2.1.12 Informe Coso ... 29

2.1.13 Gestión Administrativa ... 30

2.1.14 Funciones Administrativas ... 30

2.1.14.1 Planeación ... 30

2.1.14.2 Organización ... 31

2.1.14.3 Dirección ... 31

2.1.14.4 Control ... 31

2.1.15 Diagrama de Ishikawa ... 31

2.2. FUNDAMENTACION CONCEPTUAL ... 32

2.2.1 Antidilución ... 32

2.2.2 Área de Auditoría ... 32

2.2.3 Auditoría Interna... 32

2.2.4 Calidad del Resultado ... 33

2.2.5 Capital Intelectual... 33

xiii

2.2.7 Confiabilidad ... 33

2.2.8 Control ... 34

2.2.9 Control Detectivos ... 34

2.2.10 Control Preventivo... 34

2.2.11 Cumplimiento ... 34

2.2.12 Debilidad Material ... 34

2.2.13 Empresa Industriales ... 34

2.2.14 Eficacia ... 35

2.2.15 Eficiencia ... 35

2.2.16 Efectividad ... 35

2.2.17 Error ... 35

2.2.18 Gestión ... 35

2.2.19 Indicador ... 36

2.2.20 Juicio de Valor ... 36

2.2.21 Materialidad ... 36

2.2.22 Nivel Administrativo y Financiero ... 36

2.2.23 Planeamiento o Planificación ... 37

2.2.24 Recursos Humanos ... 37

2.2.25 Recursos Materiales ... 37

2.2.26 Riesgo de Cumplimiento ... 37

2.2.27 Riesgo Estratégico ... 37

2.2.28 Riesgos Operativos ... 38

2.2.29 Salvaguarda de Activos ... 38

2.3. FUNDAMENTACIÓN LEGAL ... 38

2.3.1 El Informe Coso ... 38

xiv

2.3.1.2 Componentes del Control Interno ... 39

2.3.1.2.1 Ambiente de Control ... 39

2.3.1.2.2 Proceso de Valoración de Riesgos de la Entidad ... 41

2.3.1.2.3 Sistema de Información y Comunicación ... 43

2.3.1.2.4 Procedimientos de Control ... 44

2.3.1.2.5 Supervisión y Seguimiento de los Controles (Monitoreo) ... 45

2.3.2 Normas de Auditoria Generalmente Aceptadas (NAGAS) ... 45

2.3.2.1 Normas Relativas a la Personalidad del Auditor ... 46

2.3.2.2 Normas Relativas al Trabajo ... 46

2.3.2.3 Normas Relativas al Informe ... 47

2.3.3 Aplicaciones de Normas Internacionales de Auditoría (N.I.A.s) ... 50

2.3.3.1 N.I.A. 4 Planificación ... 50

2.3.3.2 N.I.A. 11 Fraude y Error ... 50

2.3.3.3 N.I.A. 30 Conocimiento del Negocio ... 50

2.3.3.4 NIA 230 Documentos de Auditoría ... 50

2.3.3.5 NIA 315 Identificación y Evaluación de los Riesgos ... 51

2.3.3.6 N.I.A. 400 Evaluación de Riesgos y Control Interno ... 54

2.3.3.7 NIA: 500 Evidencia de Auditoría ... 55

2.3.3.8 NIA 530: Muestreo de Auditoría y otros Medios de Pruebas ... 56

2.3.4 Ley de Superintendencia de Compañías ... 56

2.3.4.1 Compañía Anónima ... 56

2.3.4.2 Fundación de la Compañía ... 57

2.3.4.3 Capital y de las Acciones ... 58

2.3.4.4 Administración y de los Agentes de la Compañía ... 59

2.3.4.5 Balances ... 60

2.3.5 Ley del Registro Único de Contribuyentes ... 63

2.3.5.1 Disposiciones Generales ... 63

2.3.5.2 Régimen Punitivo ... 64

2.3.6 Código Tributario, Codificación ... 66

2.3.6.1 Obligación Tributaria ... 66

2.3.6.2 Deberes Formales del Contribuyente o Responsable ... 66

xv

CAPÍTULO III: METODOLOGÍA DE LA INVESTIGACIÓN ... 70

3.1. MATERIALES Y MÉTODOS ... 71

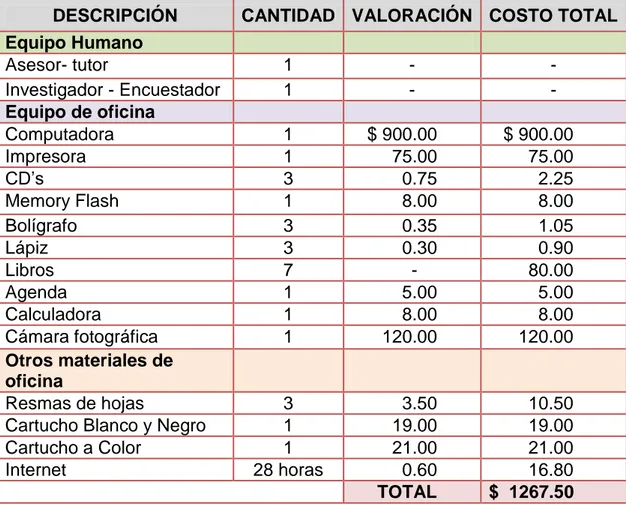

3.1.1 Materiales y Equipos Utilizados ... 71

3.1.2 Métodos de Investigación ... 71

3.1.2.1 Método Analítico ... 72

3.1.2.2 Método Hipotético – Deductivo ... 72

3.2. TIPOS DE INVESTIGACIÓN ... 72

3.2.1 De campo ... 72

3.2.2 Exploratoria ... 72

3.2.3 Bibliográfica ... 72

3.2.4 Descriptiva ... 73

3.3. TÉCNICAS E INSTRUMENTOS DE INVESTIGACIÓN ... 73

3.3.1 Entrevista ... 73

3.3.2 Observación ... 73

3.4. DISEÑO DE LA INVESTIGACIÓN ... 74

3.5. POBLACIÓN Y MUESTRA ... 75

3.5.1 Población ... 75

3.5.2 Muestra ... 75

3.6. CREACIÓN DE UNA FIRMA AUDITORA FICTICIA ... 76

CAPÍTULO IV: RESULTADOS Y DISCUSIÓN ... 77

4.1 RESULTADOS ... 78

4.1.1 Programa Preliminar de Auditoría ... 78

4.1.2 Solicitud de la Auditoría ... 79

4.1.3 Aceptación de la Auditoría ... 80

4.1.4 Contrato de Auditoría ... 81

xvi

4.1.6 Plan Específico de Auditoría ... 88

4.1.7 Entrevista ... 90

4.1.8 Visita de las Instalaciones ... 93

4.1.9 Antecedentes de la Empresa ... 94

4.1.10 Estructura Organizacional de la Empresa ... 95

4.1.11 Cuestionario de Control Interno ... 97

4.1.12 Medición del Riesgo por Componentes ... 102

4.1.13 Matriz de Medición del Riesgo Global ... 107

4.1.14 Hallazgos ... 111

4.1.15 Informe de Control Interno ... 135

4.2 COMPROBACIÓN DE HIPOTESIS ... 140

4.3 DISCUSIÓN ... 141

CAPÌTULO V: CONCLUSIONES Y RECOMENDACIONES ... 143

5.1 CONCLUSIONES ... 144

5.2 RECOMENDACIONES ... 145

CAPÌTULO VI: BIBLIOGRAFÍA Y LINKOGRAFÍA ... 146

6.1 BIBLIOGRAFÍA ... 147

6.2 LINKOGRAFIA ... 149

xvii

ÍNDICE DE TABLAS

Tabla 1. Materiales y Equipos Utilizados ... 71

Tabla 2. Talento Humano de la Empresa Comintegra S.A ... 75

Tabla 3. Muestra de la Empresa Comintegra S.A ... 75

ÍNDICE DE ANEXOS

Anexo 1 Aceptación De La Empresa ... 152Anexo 2 Informe Del Urkund ... 153

Anexo 3 Banco de Preguntas ... 154

Anexo 4 Fotografías ... 158

4. a Oficina Administrativa ... 158

xviii

RESUMEN EJECUTIVO

La presente investigación: “El Control Interno y su incidencia en la gestión administrativa de la empresa de insumos agrícolas orgánicos “COMINTEGRA S.A” del cantón Ibarra en el año 2012, surge con el propósito de establecer un excelente control de los operaciones que se realizan en la empresa para comprobar si son los más eficaces y eficientes para su progreso empresarial por lo que permitió conocer las necesidades y problemas por la que atraviesa la empresa para así proponer los cambios respectivos que sirvan para dirigir la misma con eficiencia, eficacia y ayudar a que la entidad alcance todos sus objetivos y metas propuestas y así evitar peligros, y sorpresas en el camino. Esta tesis se ha desarrollado de acuerdo a las pautas de la investigación exploratoria, bibliográfica y descriptiva, después de haber realizado el estudio sobre la situación actual de la empresa he procedido a realizar un programa preliminar de Control Interno donde se puede visualizar todos los procedimientos a seguir obteniendo toda la información necesaria para la evaluación del control interno, los datos han sido obtenidos mediante la entrevista, visitas a las instalaciones, entre otros. También aplique los indicadores de gestión como un instrumento para medir la eficiencia y eficacia con la finalidad de evaluar el uso de los recursos de la empresa para saber si son bien aprovechados, así mismo aplique el cuestionario de control interno con sus cinco componentes según lo establece el COSO I para comprobar el grado de cumplimiento de las disposiciones legales y examinar que procedimientos se aplican en los registros contables en la empresa Comintegra S.A.

xix

ABSTRACT

The present investigation: "The Internal Control and its impact on the administrative management of the company's organic farm inputs" COMINTEGRA SA "Canton Ibarra in 2012, was created with the purpose of establishing excellent control of the operations performed in the company to see if they are the most effective and efficient for your business progress by allowing know the needs and problems being experienced by the company in order to propose the respective changes to divert it efficiently, effectively and help the entity achieves all its objectives and proposed goals and avoid dangers and surprises along the way. This thesis has been developed according to the guidelines of the exploratory and descriptive bibliographic research, having conducted the study on the current situation of the company have carried out an Internal Control preliminary program where you can view all procedures continue to obtain all information necessary for the evaluation of internal control, data were obtained through interviews, site visits, among others. Also apply management indicators as a tool to measure the efficiency and effectiveness in order to evaluate the use of resources of the company to see if they are well used, also apply the internal control questionnaire with its five components as established COSO I to check the compliance of laws and consider that procedures apply in the accounting records in the company Comintegra SA

1

2

1.1 INTRODUCCIÓN

En los últimos años se ha aumentado la necesidad de una auditoría de control interno con la finalidad de mantener un control permanente y más eficaz dentro de la empresa, generalmente se ha venido ocupando del conjunto de medidas, políticas y procedimientos establecidos en las empresas para proteger el activo, minimizar las posibilidades de fraude, incrementar la eficiencia operativa y optimizar la calidad de la información económico-financiera.

De esto tenemos que el control interno es un proceso que lleva a cabo la alta dirección de una organización y que debe estar diseñado para dar una seguridad razonable en relación con el logro de los objetivos. Es bueno resaltar, que la empresa aplique controles internos en sus operaciones, lo cual conducirá a conocer la situación real de las mismas, es por eso, la importancia de tener una planificación que sea capaz de verificar que los controles se cumplan para darle una mejor visión sobre su gestión.

Por tal motivo se ha considerado importante efectuar una evaluación del CONTROL INTERNO Y SU INCIDENCIA EN LA GESTIÓN ADMINISTRATIVA DE LA EMPRESA COMINTEGRA S.A., CANTÓN IBARRA, AÑO 2012, teniendo como finalidad la mejora del clima organizacional para lograr la mayor productividad y el éxito de la organización.

Esta investigación se encuentra organizada de la siguiente manera:

Capítulo I: Evidencia el marco contextual de la Investigación, se explica la problemática de la empresa de insumos agrícolas orgánicos “Comintegra S. A”, los objetivos, las hipótesis, la justificación.

Capítulo II: Detalla fundamentación conceptual utilizada en el desarrollo de la investigación, la base legal las leyes que respalda el trabajo investigativo y la fundamentación teórica basada.

3 población y muestra, su aplicación permite recopilar información tanto del gerente como de los empleados de la empresa.

Capítulo IV: Contiene el análisis de resultados que consiste en agrupar y analizar los datos de manera representativa en relación con los objetivos y las hipótesis de la investigación, Cada aspecto es examinado y contribuye a una descripción e interpretación del mismo. Finalmente, se efectúa una comprobación de las hipótesis planteadas con base a los análisis previos.

Capítulo V: Se sintetizarán las conclusiones y recomendaciones. Aquí se comprueba el cumplimiento de los objetivos planteados tomando como fuente los resultados de la investigación y la comprobación de la Hipótesis.

Capítulo VI: Detalla la bibliografía y linkografía lo cual sirve para comprobar la existencia de las fuentes originales que permitirán argumentar este trabajo de investigación.

4

1.2 PROBLEMATIZACIÓN

1.2.1 Planteamiento del ProblemaEn un mundo globalizado y cambiante en el que ahora vivimos, con la implementación del Control Interno garantiza la obtención de información financiera correcta y segura debido a que es un elemento fundamental en la marcha de la empresa, pues con base en ella se toman las decisiones y formulan programas de acciones futuras en las actividades del mismo, permitiendo el manejo adecuado de los bienes, funciones e información de la compañía , con la finalidad de crear una orientación o sugerencias para que su situación y sus operaciones en el mercado sean confiables e idóneos.

De esta manera podemos destacar que en el Ecuador el Control Interno es de suma importancia por que proporcionan marcos de referencias sencillos pero efectivos para evaluar y medir el funcionamiento en áreas importantes sin importar su tamaño, sobre todo si se requiere evitar que se cometan errores costosos y se repitan equivocaciones.

El Cantón Ibarra se identifica por tener una serie de empresas de producción, comercialización y de servicios, las mismas que juegan un papel importante en la economía ecuatoriana como es el caso de Comintegra S.A., quien desarrolla actividades de producción y comercialización de insumos agrícolas orgánicos.

En donde existe la necesidad imperiosa de la evaluación del Control Interno, debido a que es urgente reorganizar las diferentes estrategias y políticas que afectan el buen desempeño de la gestión administrativa de dicha empresa en el cumplimiento de sus funciones, objetivos y utilización de sus recursos.

1.2.1.1 Diagnóstico

Comintegra S.A se encuentra ubicada en el Cantón Ibarra, esta empresa se dedica a la producción de fertilizantes e insumos orgánicos con el propósito de satisfacer las necesidades de los productores agrícolas y pecuarios, como en toda empresa el funcionamiento y estabilidad depende de sus trabajadores

5

sucede cuando cumplen sus tareas y actividades, por lo tanto al existir incumplimiento del personal provoca que la gestión de la empresa sea deficiente afectando al crecimiento de la organización. Por ende, el desconocimiento de las políticas, leyes y normas de Comintegra S.A hace que la empresa sea vulnerable y baje su rendimiento económico.

Otro problema que preocupa a la entidad es la inadecuada utilización de los recursos que conllevan a que los compradores decidan recurrir a otros negocios comerciales por la deficiente atención. Así mismo el incorrecto registro contable proporciona información de sus operaciones poco confiable, incluso estas actividades financieras son llevadas por personas que poseen solo conocimientos empíricos y se arriesgan a hacer análisis para tomar decisiones al azar lo cual repercute en la obtención de bajos ingresos y en las futuras inversiones.

1.2.1.2 Pronóstico

Si se realizará una evaluación adecuada del control interno se obtendría una seguridad razonable con respecto al logro de los objetivos es decir ayudaría a la administración a manejar la empresa de una manera eficiente y eficaz.

De seguir manteniendo estas falencias la empresa COMINTEGRA S.A. correrá el riesgo de tomar decisiones erróneas ocasionando una pérdida potencial de clientes así mismo la inexistencia de un sistema contable, manual de funciones e incumplimiento de leyes originará vulnerabilidad en el negocio por no aplicar correctamente los procedimientos contables y llevar la contabilidad manual corriendo el riesgo de la pérdida de documentos, así como el personal de la empresas tenga un alto índice de rotación debido a que no se sentirán motivados ni tendrán una permanencia en cuanto a sus funciones asignadas.

1.2.1.3 Control del Pronóstico

6 objetivos, así mismo Implementar programas de mejoramiento y cumplimientos de políticas, utilizar adecuada sus recursos para así ser una empresa eficiente y eficaz en cada actividad que desarrolle y aplicar apropiadamente los procedimientos contables buscando las mejores opciones y opiniones para la instalación e utilización de un software contable.

1.2.2 Formulación del Problema

Esta investigación se basó en el Control Interno y su incidencia en la gestión administrativa, de la empresa Comintegra S.A., Cantón Ibarra, y se consideran los problemas que enfrenta debido a la inadecuada administración de sus recursos, las mismas que incurren en las operaciones financieras, elementos principales para salvaguardar sus recursos. Por lo anteriormente expuesto se propone como pregunta general de investigación lo siguiente:

¿De qué manera incide el Control Interno en la Gestión Administrativa de

la empresa Comintegra S.A, Cantón Ibarra, año 2012?

1.2.3 Sistematización del Problema

La presente investigación hace referencia al Control Interno y su incidencia en la gestión administrativa de la empresa Comintegra S.A., Cantón Ibarra, año 2012”, tomando como referente el manejo de las actividades: operaciones financieras y recursos que utilizan los administradores de dicha entidad. El proyecto abarca todos los componentes importantes de empresa tales como: manejo de recursos humanos, financieros, y administrativos, por lo que se propone las siguientes subpreguntas de investigación:

¿Qué leyes se utilizan para el cumplimiento de las actividades en la empresa?

¿Qué uso se da a los recursos materiales, humanos, administrativos y financieros de la empresa?

7

1.3 JUSTIFICACIÓN

La presente investigación es de suma importancia porque ofrece un conocimiento más amplio para que la empresa Comintegra S.A, en el momento que lo desee, pueda hacer mejoras en cuanto al manejo administrativo se refiere, favoreciendo así a la empresa; además proporcionará una idea clara de cuáles son los altibajos de la organización en relación a las demás.

La buena utilización de un adecuado Control Interno nos ayudará a proporcionar el uso apropiado de los recursos avalando su rendimiento y el buen funcionamiento de la empresa ejecutando sus actividades correctamente y de esta manera alcanzar los objetivos y metas planteadas.

Por ello, el Control Interno en las empresas es significativo para la optimización y el crecimiento del negocio, tanto en lo administrativo como en lo operativo; beneficiando así desde los accionistas hasta el propio cliente, debido a que tendrá un grado de confianza sobre la empresa y prevalecerá en el tiempo generando utilidades y crecimiento interno en la entidad.

Por lo tanto se justifica la necesidad de evaluar el Control Interno y su gestión administrativa en Comintegra S.A. , con la finalidad de dar beneficios tanto para la empresa como para nosotros, a la empresa la ayudará a proyectarse de manera actual poniéndose acorde al nivel de otras instituciones, todos los procesos se realizaran de una manera rápida y ordenada, por otra parte podremos hacer uso de todos los conocimientos adquiridos, los cuales nos ayudarán a obtener un control interno en lo administrativo más eficaz.

1.4 OBJETIVOS

1.4.1 General8

1.4.2 Específicos

Analizar el grado de cumplimiento de las disposiciones legales aplicadas en la empresa.

Evaluar el uso de los recursos materiales, humanos, administrativos y financieros de la empresa.

Examinar los procedimientos aplicados en los registros contables que ejecuta la empresa.

1.5 HIPÓTESIS

1.5.1 General

La incorrecta determinación del Control Interno incidirá negativamente en la Gestión Administrativas de Comintegra S.A del Cantón Ibarra.

1.5.2 Específicas

El análisis de las disposiciones legales de la empresa determinará el grado de cumplimiento de acuerdo a la ley.

La evaluación del uso de los recursos materiales, humanos, administrativos y financieros contribuirá al logro de los objetivos de la empresa.

9

1.6

VARIABLES

1.6.1 Variables Independientes

Análisis de las disposiciones legales.

La evaluación del uso de los recursos materiales, humanos, administrativos y financieros.

Los Procedimientos aplicados en los registros contables.

1.6.2 Variables Independientes

Grado de cumplimiento de acuerdo a la ley.

Logro de objetivos de la empresa.

10

11

2.1 FUNDAMENTACIÓN TEÓRICA

2.1.1 Control Interno

Es un proceso efectuado por la junta directiva de una entidad, gerencia y otro personal, para proveer seguridad razonable respecto del logro de objetivos. (Blanco Yanel, 2012)

Es una función esencialmente de la dirección superior, es un factor básico que opera de una u otra forma dentro de la administración de todo tipo de organización pública o privada.

En una organización el Control Interno empieza con el organismo mismo y la importancia obligatoria de los planes y objetivos, políticas generales, estrategias, alternativas, así como los manuales administrativos, comprobación interna, informes, capacitación y participación del personal. Existe un adecuado Control Interno, cuando una organización opera de conformidad con los objetivos y planes, con economías en la utilización de sus recursos, es decir con eficacia y eficiencia. (Rodríguez Valencia, 2009).

2.1.2 Objetivos del Control Interno

Efectividad y eficiencia de operaciones

Confiabilidad de la información financiera

Cumplimiento de las leyes y regulaciones aplicables (Blanco Yanel, 2012).

2.1.3 Fines del Control Interno

12

2.1.3.1 Proteger sus Recursos Contra Perdida, Fraude o Ineficiencia

Es uno de los fines más importantes del control interno porque por medio de un adecuado sistema de control interno, será posible evitar pérdidas, fraudes, errores, desperdicios e ineficiencia, de igual forma podrá preverse contingencias que pudieran afectar los recursos organizaciones.

2.1.3.2 Promover la Exactitud y Confiabilidad de los Informes

Este debe abarcar a toda la organización por tanto, requiere de información contable y administrativa exacta y confiable, para ser utilizada en la toma de decisiones. No solo por un continuo proceso de verificación y análisis de los informes y de los registros que ellos se derivan, podrá la dirección superior depositar su confianza en la información que le es presentada.

2.1.3.3 Apoyar y Medir el Cumplimento de la Organización

Una forma adicional de medir el cumplimiento de los objetivos de la organización se logra valiéndose de guías intermedios para delegarse de respuestas rápidas que pueden hacer frente a problemas que podrían afectar de manera significativa los resultados futuros.

2.1.3.4 Juzgar la Eficiencia de Operaciones en las Áreas

Se necesita saber lo que se está logrando actualmente en el proceso operativo hacia los objetivos establecidos; además, en esta información debe considerarse la solución a las necesidades presentes en el lugar, tiempo y gente adecuada. De esta manera, se hace necesaria saber hacia dónde se quiere ir y que se está haciendo actualmente con miras al logro de objetivos. Solo así podrá obtenerse las bases adecuadas para comparar y analizar las acciones correctivas a realizarse u otro tipo de acción administrativa.

2.1.3.5 Cerciorarse si ha Habido Adhesión en las Políticas

13 realistas en el sentido de que sean de aplicación práctica y debidamente coordinadas en las distintas áreas funcionales de la organización. Además, deben ser suficientemente específicas para que puedan servir como guía efectiva. Igualmente deben adaptarse a las condiciones cambiantes, sin perder de vista los objetivos fijados previamente.

Las políticas, las instrucciones, así como el comportamiento de la organización, que adquieren vigencia y se conservan por medio del control interno, son de tipo formal, informal y de tipo implícito (Rodríguez Valencia, 2009).

2.1.4 Importancia del Control Interno

El control interno es importante para toda empresa sea pública o privada, grande o pequeña por cuanto permite salvaguardar el patrimonio de la entidad tal como en dinero, caja-bancos, inventarios, muebles, enseres y los demás activos de la entidad.

Además permite la toma de decisiones en base a una información financiera y administrativa, oportuna, correcta, y segura. Evita que se contraiga obligaciones o deudas impropias superiores a la capacidad de pago, permite evaluar la eficiencia del personal, para el mejor logro de los objetivos, además dificulta que se cometan actos como robo, fraude e irregularidades y si estos son cometidos ayuda a que estos sean descubiertos o conocidos en forma oportuna.

2.1.5 Principios del Control Interno

2.1.5.1 Responsabilidad Delimitada

14

2.1.5.2 Separación de Funciones de Carácter Incompatible

Deberán separarse y distribuirse entre los diferentes puestos las funciones que, si se concentraran en una misma persona, podrían prometer el equilibrio y la eficacia del control interno, de los objetivos y misión institucionales.

2.1.5.3 Responsable por una Transacción Completa

No conviene que una sola persona sea la encargada de un ciclo completo de operaciones.

2.1.5.4 Selección de Servidores Hábiles y Capacitados

Toda organización debe seleccionar profesionales, capacitados, a fin de que se obtenga el mejor esfuerzo de ellos y que contribuyan al desarrollo de la organización.

2.1.5.5 Pruebas Continuas de Exactitud

Las funciones financieras que realiza una persona deben ser revisadas en forma aritmética, contable y administrativas por otra persona.

2.1.5.6 Fianzas

La administración deberá procurar que los funcionarios encargados de recaudar, o administrar fondos, presenten una garantía razonable y suficiente, que procedan a favor de la institución cómo medio para asegurar el adecuado cumplimiento de las obligaciones y deberes que les corresponden de conformidad con las disposiciones legales y técnicas vigentes.

2.1.5.7 Instrucciones por Escrito

15

2.1.5.8 Control y Uso de Formularios pre Numerados

Los formularios que respaldan las transacciones financieras deber ser numerados al momento de su impresión. Esta medida facilita el control de los documentos por secuencia numérica y permite un archivo secuencial.

2.1.5.9 Evitar el Uso de Dinero en Efectivo

Todo desembolso debe hacerse con cheque a nombre del beneficiario y suscrito por dos firmas registradas de la entidad, excepto el pago de gastos urgentes y de poco cuantía que se atienden por caja chica.

2.1.5.10 Contabilidad por Partida Doble

Este es un procedimiento contable que nos muestra el equilibrio de los cargos y abonos, ayudando a establecer la exactitud del trabajo de los empleados, este sistema de partida doble es esencial y por consiguiente cualquier negocio, independientemente de lo pequeño que sea, debe emplear este procedimiento.

2.1.5.11 Depósitos Intactos e Inmediatos

Todas las recaudaciones deben ser depositadas tal como fueron recibidas, medida que facilita el control de las operaciones y el cruce de información.

2.1.5.12 Uso y Mantenimiento del Mínimo de Cuentas Bancarias

Es conveniente tener dos cuentas corrientes y cuando hay muchos servidores pueden abrirse una cuenta solo para el pago de remuneraciones. Hay que evitar abrir muchas cuentas corrientes porque se entorpece al control financiero y creo confusión en el personal.

2.1.6 Elementos del Control Interno

2.1.6.1 Plan de organización

16 división estratégica de labores tendiendo a que el control contable de una operación no sea realizado por una misma persona desde su inicio hasta su fin. La autorización de una operación, su ejecución, su registro normalmente deben estar separados, todas estas deben ser tomadas como medidas preventivas para el cumplimiento de las metas y objetivos programados por la organización.

2.1.6.2 Sistema de Autorización y Registro

Se refiere a todas aquellas medidas adoptadas por la gerencia o alta dirección con la finalidad de establecer un sistema apropiado de autorización de tal forma que sus operaciones normales no se vean afectadas por falta de decisión oportuna. Además, para asegurarse el registro oportuno de sus operaciones, debe contarse con registros y formularios adecuados así como también deberá tener un plan de cuentas acorde con los objetivos de la empresa.

2.1.6.3 Practicas Sanas

La efectividad del control interno y la eficiencia de los resultados de las operaciones dependerán básicamente d las medidas que las prácticas adoptadas sean adecuadas y aplicadas en el cumplimiento de los deberes y responsabilidades de cada una de las unidades de la organización.

2.1.6.4 Personal Apropiado

La entidad deberá contar con personal apropiado e idóneo, se debe seleccionar profesionales y empleados con destreza y creativos, con experiencias y capaces de ser competitivos, que puedan adaptarse a trabajar en equipo optimizando la eficiencia, efectividad y adaptabilidad a los requerimientos de los objetivos de la empresa.

Los elementos del personal más importante para el control interno son:

17

Eficiencia:- Dependerá del juicio personal aplicado a cada actividad. El interés de la empresa en medir y alentar la eficiencia constituye una coadyuvante del control interno.

Moralidad.- Es una de las columnas sobre las que descansa la estructura del control interno. El complemento indispensable de la moralidad del personal se encuentra en las fianzas de fidelidad que deben proteger la empresa contra manejos indebidos que realice el personal.

Retribución.- El personal que tiene una justa retribución de sus servicios, recibe incentivos y premios, está dispuesto a trabajar y a cumplir con las obligaciones impuestas por la empresa con entusiasmo.

Alguna de las practicas convenientes para lograr un sistema de control interno eficiente son capacitar a los empleados a fin de mantenerlos al tanto de todas las actualización y realizar evaluaciones periódicas del personal para determinar si está correctamente capacitado para cumplir con sus obligaciones.

2.1.6.5 Políticas Institucionales

La política institucional es la línea de acción y conducta establecida por escrito por la máxima autoridad para ser aplicada en la entidad, con el propósito de ejecutar en forma eficiente, efectiva y económica sus actividades incluyendo aquellas no prevista.

2.1.6.6 Procedimientos

18 plan de desarrollo de procedimientos adecuados para ejecutas las operaciones de la entidad en forma efectiva, eficiente y económica.

Debe haber un programa para la revisión y mejora continua o periódica de los procedimientos.

Para reducir la posibilidad de fraude y error, los procedimientos deben estar condicionados, de manera que el trabajo de un ejemplo sea automáticamente revisado por otros.

Al determinar el grado de inclusión de revisiones internas y automáticas, se puede considerar factores tales como: el grado de riesgo de pérdida o error, costo de procedimientos preventivos, disponibilidad de personal y factibilidad.

Para las operaciones que no sean mecánicas, los procedimientos prescritos deben ser presentados de tal forma que permitan el uso del criterio en situaciones fuera de lo común.

Para promover el máximo la eficiencia y economía de los procedimientos prescritos deben ser lo más simples y del menor costo posible.

Los procedimientos no deben estar en conflicto ni duplicados.

2.1.6.7 Planeamiento

Un planeamiento es necesario en cualquier actividad para determinar las necesidades de la entidad en cuento a empleados. Recursos y fondo.

19 Luego es necesario efectuar otros planeamientos para establecer los planes y proyectos específicos de trabajo en los cuales se emplearán los fondos, personal y otros recursos proporcionados a la entidad. Al hacer dichos planes, se debe tomar en cuenta:

Los requisitos y limitaciones impuestas.

La necesidad de llevar a cabo todos los programas y operaciones en forma más eficiente y económica.

La necesidad de vigilar que todos los recursos de la empresa sean utilizados en forma eficiente.

2.1.6.8 Presupuesto

Un presupuesto es un plan adelantado de las operaciones en términos financieros, el mismo que debe proyectar planes futuros de trabajo en términos de costo de recursos consumidos y trabajos efectuados.

2.1.6.9 Contabilidad

Comprende el sistema de riesgo de información financiera fundamentada en principios, métodos y procedimientos de orden técnico, contable y económico que incluye documentos, libros, registros y archivos de las transacciones, desde su entrada original en los libros de contabilidad hasta la formulación de los informes y estados financieros y su interpretación, comprendiendo, además, el procesamiento de flujo de las operaciones financieras, clasificación, análisis, evaluación, resumen y comunicación de los resultados de la situación financiera de las empresas, sean estas públicas o privadas.

2.1.6.10 Informes

20 permitentes esta presentación de informe va a permitir tener un control interno más eficiente.

Para la presentación de informes se deben tener presente los siguientes principios:

Preparar los informes según las responsabilidades asignadas que están bajo un control.

Los informes deben ser sencillos y oportunos

Se debe hacer una relación costo-beneficio sobre la elaboración de informes.

Con la emisión de informes se debe evaluar de efectividad de rendimiento de las operaciones, recurso, para que en caso de desvíos se tome medidas correctivas.

2.1.7 Técnicas de Control Interno

Están constituidas por el conjunto de actividades, mecanismos, medidas e instrumentos que se emplean para prevenir, detectar y corregir errores o irregularidades que pudieran ocurrir al proceso administrativo a cada función operativa, administrativa o financiera importante, con el propósito de obtener una certeza razonable de que los objetivos de control interno se cumplan. Las técnicas de control interno deben integrarse dentro de la secuencia de las operaciones de la entidad y estar incorporadas en las normas y manuales de la misma.

Las técnicas de control interno como se mencionó anteriormente deben estar integradas en los procedimientos o acciones normales de la entidad, y se clasifican así:

21

De aseguramiento, incluye procedimientos de control tendientes a reducir los riesgos y errores que puedan producirse durante la ejecución de las actividades de la entidad.

De re ejecución, se refiere a la verificación durante el proceso de ejecución.

De especialización funciones, están dadas por la segregación de función, el acceso restringido, la supervisión y la auditoria interna.

2.1.7.1 Técnicas de Verificación Ocular

2.1.7.1.1 Observación

Es la técnica, por medio de la cual el auditor se cerciora de cierto hechos y circunstancias, dándose cuenta personalmente de la existencia de activos, así se puede mencionar el recuento físico, arqueo de fondos, etc.

2.1.7.1.2 Comparación

Mediante esta se establece la comparación existente entre dos conceptos o más. Podemos comprar los ingresos con los gastos que ha tenido una organización.

2.1.7.1.3 Revisión Selectiva

Esta se la puede realizar al momento que en una determinada área, por su volumen u otras circunstancias, no se ha podido realizar una revisión profunda. Esta técnica la tiene que realizar un auditor con experiencia, pues se debe realizar un examen visual rápido para separar asuntos que no son normales.

2.1.7.1.4 Rastreo

22

2.1.7.2 Técnicas de Verificación Verbal

2.1.7.2.1 Indagación

Proporciona gran certeza de un solo a favor del negocio preguntar a la persona que tiene una obligación con la empresa, sobre la autenticidad de su obligación.

2.1.7.3 Técnicas de Verificación Escrita

2.1.7.3.1 Análisis

Consiste en la clasificación y agrupación de los distintos elementos individuales que forman una cuenta, a fin de que los grupos constituyan unidades homogéneas.

2.1.7.3.2 Conciliación

Determinación de las partidas necesarias para que los saldos de dos o más cuentas relacionadas entre sí. Ejemplo: conciliación bancarias.

2.1.7.3.3 Confirmación

Comunicación independiente con una parte ajena a e independiente de la empresa, para determinar la exactitud y validez de una cifra o hechos registrado.

2.1.7.4 Técnicas de Verificación Documental

2.1.7.4.1 Comprobación

23

2.1.7.4.2 Computación

Se refiere a calcular o totalizar, verificar la exactitud matemática de las operaciones. Ejemplo: Verificar la suma de libros de entrega original, o los interesas ganados, etc.

2.1.7.5 Técnicas de Verificación Física

2.1.7.5.1 Inspección

Es un examen minucioso de recursos físicos y de documentos para determinar si existencia y autenticidad.

2.1.8 Costo – Beneficios del Control Interno

Se entiende por costo-beneficio la relación resultante entre la comparación de los costos incurridos en una actividad determinada en un periodo establecido y el nivel de beneficios o logros alcanzados con el menor costo posible.

El control interno que se aplique en una entidad debe proporcionar garantía razonable del cumplimiento de los objetivos del control interno y la disminución del riesgo.

En vista de lo anterior, es necesario determinar la importancia relativa de los riesgo que se pretende minimizar con un control evaluar los costos de los diversos controles que podrían implantarse, y confrontarlos con su contribución esperada al éxito de la institución en el cumplimiento de su misión, al logro de los objetivos y a los esfuerzas por minimizar riesgos.

24

2.1.9 Clases de Control Interno

2.1.9.1 Control Interno Administrativo

Está constituido por el plan de organización, procedimiento y anotación o apunte que competen a los procesos de decisión, que llevan a la autorización de las transacciones por parte de los niveles jerárquicos superiores, de tal manera que fomenten la eficiente en las operaciones, la observancia de políticas y normas prescritas y el logro de las metas y objetivos programados. Es el fundamento para el examen y evaluación de los procesos de decisión en cuanto al grado de efectividad, eficiencia y economía. Por esto se coordina con la planificación de la empresa, las operaciones y registros respectivos a los procesos gerenciales, las políticas y los objetivos generales.

El control interno puede abarcar el análisis estadístico, estudios de tiempo y movimiento, informes de rendimiento, programa de capacitación de funcionarios y controles de calidad entre otros.

2.1.9.2 Control Interno Financiero

Comprende tanto las normas y procedimientos contables establecidos, como todos los métodos y procedimientos que tienen que ver o están relacionados directamente con la protección de los bienes y fondos y la confiabilidad de los registros contables, presupuestales y financieros de las organizaciones, debe ser proyectado para dar una seguridad razonable a fin de que:

Los recursos estén debidamente salvaguardados, de tal manera que su acceso o disposición sea para fines de la entidad.

25

Toda la información que se genera en la empresa esté reflejada en los informes financieros y que estos sean elaborados de conformidad con los principios y normas de contabilidad.

Las operaciones que se registren representen acontecimientos económicos reales y que cuenten con la debida autorización.

2.1.9.3 Control Interno Previo

Conjunto de métodos y procedimientos aplicados antes de que se autoricen o ejecuten las operaciones y actividades, con el propósito de establecer su conveniencia, oportunidad, veracidad, legalidad en función de los objetivos, metas y presupuesto de la entidad.

Los titulares de cada entidad son responsables de asegurar que el control previo esté integrado en los sistemas administrativos y financieros y que sea efectuado por los servidores responsables de las operaciones ordinarias de la empresa sin que deba crearse unidades especiales para este fin.

2.1.9.4 Control Interno Previo al Compromiso

Compren el examen de las operaciones o transacciones propuestas que puedan generar compromisos de fondos, con el propósito de determinar lo siguiente:

La pertinencia de la operación propuesta, determinando si está relacionada directamente con los fines de la entidad.

La legalidad de la operación, asegurándose que la entidad tiene competencia legal para ejecutarla y que no existan restricciones o impedimentos para realizarla.

26

2.1.9.5 Control Previo al Desembolso

Comprende el examen de las transacciones antes de que se efectué el pago de los bienes o servicios adquiridos. Al examinar cada desembolso propuesto se debe determinar lo siguiente:

La veracidad de la transacción, mediante el análisis de la documentación y autorización respectiva.

La operación no haya variado de manera significativa con respecto al compromiso previamente establecido.

La existencia de fondos disponibles para cancelar la obligación dentro del plazo establecido.

2.1.9.6 Control Concurrente

Es el que se produce al momento en que se está ejecutando un acto administrativo. Se realiza en todo el proceso y puede avalar que todas las planificaciones planteadas por la empresa sean ejecutadas en el período señalado y en las condiciones requeridas. El control sobre la marcha implica que se habrán de corregir las variaciones en los estándares tan pronto éstos ocurran o dentro de un lapso muy breve.

2.1.9.7 Control Posterior

Es el que se realiza después de que se ha ejecutado una actividad: dentro este control. Se encuentra la auditoria de modo que se realicen las pertinentes correcciones (Romero Miralles, 2008).

2.1.10 Evaluación del Sistema de Control Interno

27 operaciones como de la documentación soporte que respalda a todas las transacciones que se realicen en la empresa. Las fuentes de información adecuada para la evaluación del control interno son las siguientes:

Organigrama que muestren líneas de autoridad y separación de responsabilidades.

Plan de cuentas que da a conocer la finalidad y uso de cada cuenta.

Manual de procedimientos y funciones

Entrevistas con personal directivo y empleados clave

Informe de auditoría externa, interna

Registros contables, documentos, balances, informes estadísticos, conciliaciones, etc.

Observación personal

Actas de asamblea; junta directiva, etc.

Estatutos

2.1.10.1 Métodos

Existen varios métodos para evaluar el control interno de una empresa por ejemplo a base de: cuestionarios, método descriptivo, gráfico y mixto.

2.1.10.1.1 Cuestionarios

28

2.1.10.1.2 Método Descriptivo

Es el método de memorando descriptivo que consiste en la explicación más o menos detallada en cada uno de ellos, de los principales aspectos de la administración clasificándolos y refiriéndose ordenadamente a su principales departamentos, operaciones, elementos que intervienen etc.

Este método resulta ideal para auditorías en empresas pequeñas, a su vez que este método es muy simple y resulta por lo tanto flexible para que el que lo redacte pueda adaptarlo fácilmente a cualquier situación.

2.1.10.1.3 Método Gráfico

Este método nos da una interpretación grafica simbológica de un sistema o serie de procedimiento mostrando cada uno de ellos en forma esencial. En el que los elementos de control interno se hacen representar mediante esquemas y graficas tratando objetivamente de indicar la organización, la interdependencia de funciones, las principales funciones de la empresa.

2.1.10.1.4 Método Mixto

Cuando la evaluación del control interno es a base de la combinación del método de cuestionarios, descriptivo, o gráfico (Romero Miralles, 2008, págs. 39 - 65).

2.1.11 Comunicación de los Resultados

El auditor deberá comunicar los asuntos de auditoría de interés de la dirección que surjan de la auditoria de control interno a los encargados de la dirección de la entidad. El auditor deberá determinar las personas importantes que estén a cargo de la dirección y a quienes se comunican los asuntos de auditoría de interés de la administración.

29 de operaciones, estructura legal y procesos de comunicación de la entidad que se audita, así como de la naturaleza, sensibilidad e importancia de los asuntos de auditoría.

El auditor deberá comunicar a la dirección cualquier debilidad importante que encuentre en el control interno, que haya llegado a conocimiento de este, como resultado de la realización de la auditoria. El auditor deberá también asegurarse de que los encargados de la gestión están debidamente informados de cualesquiera debilidades importantes halladas en el control interno, o bien han sido puesta en conocimiento del auditor por parte de la dirección, o bien se han identificado por parte del auditor en el curso de la auditoria llevada a cabo. En la auditoría de control interno, el auditor debe tener claro que existen diferencias importantes entre el contenido de un informe intermedio o eventual y el que se incluye en el informe final de la auditoria en el cual solamente se presenta opinión sobre el control interno. Las comunicaciones deben ser precisas, objetivas, concisas, constructivas y oportunas. Cuando se descubran en el curso del trabajo incumplimiento de normas, la comunicación de los resultados debe exponer:

La norma objeto del cumplimiento

Las razones del incumplimiento y

El impacto del incumplimiento en los controles y en el informe final de la auditoria, si lo hubiera (Blanco Yanel, 2012).

2.1.12 Informe Coso

El denominado INFORME COSO se creó en Estados Unidos en 1985 bajo la sigla COSO (COMMITTEE OFSPONSORING ORGANIZATIONS), en septiembre del de 1992 se divulgó el Marco Integrado de Control Interno.

30 organizaciones. Al mismo tiempo, define con claridad el rol de las personas involucradas en el diseño, implementación y en la evaluación del control interno.

Tal ha sido la aceptación de este marco de control en el mundo de los negocios y en los organismos reguladores de los mercados de valores que, podría decirse que el COSO representa a los principios del control interno que deberían aplicar las organizaciones del siglo xxi (Fonseca Luna, 2011).

2.1.13 Gestión Administrativa

Conjunto de acciones mediante las cuales el directivo desarrolla sus actividades a través del cumplimiento de las fases del proceso administrativo: Planear, organizar, dirigir, coordinar y controlar. Es una acción humana y el hombre tiene la responsabilidad y la tarea de construir una sociedad económicamente mejor, normas sociales mejoradas y unas organizaciones más efectivas y competitivas. (Hurtado Cuartas, 2008).

2.1.14 Funciones Administrativas

Las cuatros funciones administrativas principales que parecen más aplicables a las organizaciones modernas son planeación, organización, dirección y control.

2.1.14.1 Planeación

31

2.1.14.2 Organización

Incluye determinar que tareas serán llevadas a cabo, como se realizarán, quién las ejecutará, cómo estarán agrupadas, quién depende de quién y donde se tomaran las decisiones.

La función de organizar representa un desafío crítico para los administradores. En su nivel más básico, el propósito de esta función consiste en intentar poner orden en la organización (Stephen P. Robbins, 2009).

2.1.14.3 Dirección

Es el conjunto de procesos utilizado para hacer para hacer que los miembros de la organización trabajen juntos para promover los intereses de la organización. Incluye motivar a los empleados, orientar las actividades de otros, elegir el canal más eficaz de comunicación y resolver los problemas que se presenten.

2.1.14.4 Control

Es el proceso de vigilar el desempeño, compararlo con las metas y corregir todas las desviaciones sustantivas. Esta función consiste en regular el trabajo de quien es responsable, la regulación podría realizarse de distintas formas incluyendo el establecimiento anticipado de estándares de desempeño, la supervisión continúa del desempeño y, de manera significativa (Ricky W, 2011).

2.1.15 Diagrama de Ishikawa

El diagrama causa-efecto también conocido como diagrama de Ishikawa en honor a Kaoru Ishikawa, que lo desarrollo. También se lo denomina por la similitud que existe, como diagrama de espina de pez.

32 Existen dos aspectos básicos que definen esta técnica: ordena y profundiza. Describir las causas evidentes de un problema puede ser más o menos sencillo, pero es necesario ordenar dichas causas, ver de donde provienen y profundizar en el análisis de sus orígenes con el objetivo de solucionar el problema desde su raíz (Cuatrecasas Arbos, 2010).

2.2. FUNDAMENTACION CONCEPTUAL

2.2.1 Antidilución

Aumento en las ganancias por acción o la reducción en las pérdidas por acción al asumir que los instrumentos convertibles se van a convertir, que las opciones o certificados de opción para suscribir títulos van a ser ejercitados o que se emitirán acciones ordinarias, si se cumplen las acciones previstas (Mora Enguídanos, 2008).

2.2.2 Área de Auditoría

Cada una de las partes en que se divide, a efectos de planificación y ejecución, el trabajo de revisión de los estados financieros de una empresa. Suelen coincidir con las grandes agrupaciones del balance de situación, con la metodología de las áreas se obtiene una visión trasversal de los estados financieros, puesto que en cada una de ellas se ven, simultáneamente, las partidas y transacciones relacionadas que están representadas en balances, estados de resultados, flujos de fondos y cambios en el patrimonio (Mora Enguídanos, 2008).

2.2.3 Auditoría Interna

33 procedimientos; contabilidad y demás registros; informes financieros y normas de ejecución (Vizcarra Moscoso, 2010).

2.2.4 Calidad del Resultado

Capacidad del resultado contable para proporcionar información útil para la toma de decisiones, en general se asocia con conservadurismo del resultado, ya que ello supone una garantía de que la cifra no está hinchada y pueda tener una cierta persistencia; también se asocia calidad a capacidad predictiva, persistencia, ausencia de variabilidad y proximidad entre resultados y tesorería de operaciones (Mora Enguídanos, 2008).

2.2.5 Capital Intelectual

Combinación de los recursos humanos, organizativos y relacionales de una empresa. Se considera que forma parte del capital intelectual: el capital humano, integrado por el conocimiento exclusivo de las personas que integran la organización; el capital estructural o conjunto de conocimientos que permanecen en la empresa y capital relacional o conjunto de recursos ligados a las relaciones externas de la empresa con sus clientes, proveedores etc. (Mora Enguídanos, 2008).

2.2.6 Código de Conducta Empresarial

En su forma más simple el código de conducta suele responder al entorno económico social donde la organización realiza sus operaciones, esta herramienta de control es para promover un buen ambiente de control que a su vez, debería ser complementado con otros mecanismos al interior de la organización que permitan asegurar su cumplimiento (Fonseca Luna, 2011). 2.2.7 Confiabilidad

34

2.2.8 Control

Es una función que no se desarrolla en el vacío, si no que se inserta dentro del proceso administrativo, y presenta características perfectamente diferenciadas según el nivel de decisión en el que opere (Rodríguez Valencia, 2009).

2.2.9 Control Detectivos

Tienen el objetivo de detectar errores o fraude que haya ocurrido y que podría derivar en una declaración equivocada de los estados financieros (Mantilla Blanco, 2009).

2.2.10 Control Preventivo

Tienen el objetivo de prevenir errores o fraude que podrían derivar, a partir de su ocurrencia, en una declaración equivocada de los estados financieros

(Mantilla Blanco, 2009) .

2.2.11 Cumplimiento

Se refiere a la capacidad de asegurar razonablemente el cumplimiento y adhesión a las políticas de la organización, planes, procedimientos, leyes, regulaciones y contratos (Hidalgo, 2007).

2.2.12 Debilidad Material

Es una deficiencia, o una combinación de deficiencias, en el control interno a la información financiera, tal que hay una posibilidad razonable de que una declaración equivocada material de los estados financieros anual o intermedios de la compañía no será prevenida o detectada en una base oportuna (Mantilla Blanco, 2009).

2.2.13 Empresa Industriales

35

2.2.14 Eficacia

Consiste en lograr o alcanzar los objetivos propuestos, las metas programadas, o los resultados deseados. De tal forma que una actividad, será efectiva en la medida en que los objetivos, metas o resultados sean obtenidos, alcanzados o logrados (Franklin Fincowsky, 2007).

2.2.15 Eficiencia

Se refiere al óptimo aprovechamiento de los recursos para el logro de objetivos, considerando la calidad y el tiempo asignado; se obtiene comparando el monto de recursos consumidos frente a bienes o servicios producidos; es la medición del desempeño (Mora Enguídanos, 2008).

2.2.16 Efectividad

Se refiere al grado en el cual un programa o actividad gubernamental logra sus objetivos y metas u otros beneficios que pretendían alcanzarse, previstos en la legislación o fijados por otra autoridad. (Franklin Fincowsky, 2007).

2.2.17 Error

Como se plantea en los informes de auditoría es una equivocación u omisión no intencional que afecta la información o las operaciones. En la etapa en que se analizan los resultados de la Auditoría, es particularmente importante establecer si los hallazgos son producto de errores, lo cual deriva en recomendaciones dirigidas a corregir la causa de los mismos. El error se diferencia de la irregularidad porque esta última incluye la intencionalidad que no está presente en el error (Hidalgo, 2007).

2.2.18 Gestión