Brindar apoyo a los procesos de auditoría que se lleven a cabo en la contraloría municipal de Villavicencio, oficina de control fiscal

96

0

0

Texto completo

(2) 2. BRINDAR APOYO A LOS PROCESOS DE AUDITORÍA QUE SE LLEVEN A CABO EN LA CONTRALORÍA MUNICIPAL DE VILLAVICENCIO, OFICINA DE CONTROL FISCAL.. MODALIDAD DE GRADO PRACTICA SOCIAL, EMPRESARIA Y SOLIDARIA. ESTUDIANTE CRISTIAN CAMILO RAMIREZ SALAZAR ID: 435-772. Informe de trabajo de grado como requisito previo para optar al título de contador publico. Asesor de la práctica ALDEMAR FRANCO MONTENEGRO Maestría en gestión y revisoría ambiental. UNIVERSIDAD COOPERATIVA DE COLOMBIA FACULTAD DE CIENCIAS ECONÓMICAS, ADMINISTRATIVAS Y CONTABLES PROGRAMA DE CONTADURIA PUBLICA VILLAVICENCIO, META 2019.

(3) 3. AUTORIDADES ACADÉMICAS UNIVERSIDAD COOPERATIVA DE COLOMBIA. Dra. MARITZA RONDÓN RANGEL Rectora. Dr. CESAR AUGUSTO PEREZ LONDOÑO Director Sede Villavicencio. Dra. DORA NAVARRO QUINTERO Decana Facultad de Ciencias Económicas Administrativas y Contables. Dra. EDNA RUTH AYALA MILLAN Jefe de programa Facultad de Ciencias Económicas Administrativas y Contables. Dra. JANETH LOZANO LOZANO Coordinación de Investigaciones Programa Contaduría Publica. Villavicencio, 2019.

(4) 4. DECLARACIÓN DE HONESTIDAD. Estudiante Cristian Camilo Ramirez Salazar 435-772. Declaro que:. El presente trabajo de grado titulado “Brindar apoyo a los procesos de auditoría que se lleven a cabo en la Contraloría Municipal de Villavicencio, Oficina de control fiscal”, Ha sido desarrollado en la modalidad de Practica Social, Empresarial y Solidaria, desarrollado en la Contraloría Municipal de Villavicencio, en el área de control fiscal, donde se ha elaborado respetando derechos intelectuales de terceros, conforme las citas que constan al interior del documento y la presentación de sus respectivas referencias. Por tanto, este trabajo es de mi autoría, y en virtud de esta declaración, me responsabilizo de la información presentada en este documento y declaro que la Facultad de Ciencias económicas, Administrativas y Contables de la Universidad Cooperativa de Colombia verifica el cumplimiento de las condiciones mínimas requeridas científicamente y de manejo ético..

(5) 5. Dedicatoria. El presente trabajo de opción de grado lo dedico con gran amor y orgullo a mis padres Gloria Salazar Vallejo y Daniel Ramirez Calderón, que, con su apoyo, consejos, esfuerzos y su guía bajo los principios y valores éticos de una familia Adventista del Séptimo Dia, han hecho de mi un joven con sueños y anhelos que busca para su vida personal un futuro. Por esto a ellos dedico este trabajo, este logro es de ustedes y para ustedes..

(6) 6. Agradecimientos. A Dios. Por permitir formarme académicamente como profesional, adquirir conocimientos que me permitirán forjarme como persona íntegra y competitiva en la sociedad. Por ser el guía y cuidador en esta etapa de mi vida. Por sembrar en mí el sentimiento de amor y paz y darme el anhelo y el deseo de luchar por mis sueños, metas y aspiraciones. A mi familia. Por ser el motor de mi vida, quienes desde el principio me brindaron su apoyo incondicional en este extenso y arduo camino. A ellos por sus sacrificios, por su amor, por su paciencia, por su tolerancia y por el cariño que me brindan el cual me ayudo a mantenerme en la lucha de ser un motivo de orgullo, porque sin ellos esto no sería posible. A mis compañeros Por ser mis compañeros de lucha, de trasnochos, por compartir alegrías y tristezas en este largo camino, porque juntos aprendimos a trabajar en equipo, a ser mejor persona y mejor amigo, por aprender a entender que, si todos aportamos nuestro grano de arena, podemos hacer grandes cosas. A aquellos que empezaron esta formación conmigo, a los que se quedaron y los que continuaron en este proceso, mis más sinceros agradecimientos y mi deseo para todos ellos es que cumplan los sueños y anhelos que están puestos en su corazón. A mis docentes. Por ser los forjadores de profesionales capacitados para hacer de esta profesión un pilar importante en la nueva era de las ciencias contables. Porque por medio de sus experiencias y.

(7) 7. enseñanzas me orientan a ser y tener mejor calidad como persona profesional, recto y capaz de aplicar los conocimientos adquiridos en la realidad laboral. A la Universidad Cooperativa de Colombia Porque brindan una educación de calidad a aquellos jóvenes que buscamos en ella un bienestar de educación y de excelente formación profesional, porque nos ofrece proyectos íntegros y de valor que buscan mejorar día tras día la profesión contable..

(8) 8. Tabla de contenido. Identificación............................................................................................................................ 15 Línea de Investigación ......................................................................................................... 15 Grupo de Investigación Adscrito al Programa ..................................................................... 15 Resumen ................................................................................................................................... 16 Abstract .................................................................................................................................... 18 Introducción ............................................................................................................................. 20 1.. Planteamiento del Problema y Justificación en Términos de Necesidades y Pertinencia 22. 2.. Marco Referencial Y Estado del Arte ............................................................................... 26 2.1.. Marco Institucional ................................................................................................. 26. Contraloría Municipal de Villavicencio ........................................................................... 26 Misión .............................................................................................................................. 27 Visión ............................................................................................................................... 28 Funciones ......................................................................................................................... 28 2.2.. Marco Teórico ......................................................................................................... 30. 2.3.. Estado del Arte ........................................................................................................ 32. Concepto Elemental de Auditoria .................................................................................... 33 2.4.. Marco Conceptual ................................................................................................... 34. 2.5.. Marco Geográfico ................................................................................................... 38.

(9) 9. 2.6. 3.. Marco Legal ............................................................................................................ 39. Objetivos ........................................................................................................................... 40 3.1.. Objetivo General ..................................................................................................... 40. 3.2.. Objetivos Específicos.............................................................................................. 40. 4.. Metodología ...................................................................................................................... 41. 5.. Resultados ......................................................................................................................... 43 5.1.. Cumplimiento y Análisis de la Información ........................................................... 43. 5.2.. Distribución de los Recursos .................................................................................. 46. 5.3.. Veracidad de la Información Financiera ................................................................. 49. 5.4.. Informe Preliminar de la Rendición de la Cuenta ................................................... 59. 6.. Conclusiones ..................................................................................................................... 63. 7.. Recomendaciones ............................................................................................................. 65. 8.. Experiencias Significativas ............................................................................................... 66. 9.. Referencias ........................................................................................................................ 67. Anexos...................................................................................................................................... 69.

(10) 10. Lista de Anexos. Anexo A Informe del director de la práctica ........................................................................... 70 Anexo B Informe avance de prácticas .................................................................................... 73 Anexo C Planilla de asistencia ................................................................................................ 76 Anexo D Acta de Inicio de la práctica .................................................................................... 78 Anexo E Convenio .................................................................................................................. 79 Anexo F Oficio aval de la empresa ......................................................................................... 85 Anexo G Certificado práctica empresarial .............................................................................. 86 Anexo H Actas de tutorías ...................................................................................................... 89 Anexo I Acta Final de Prácticas .............................................................................................. 95.

(11) 11. Lista de Tablas. Tabla 1 Ejecución presupuestal de ingresos I.E Silvia Aponte ................................................ 46 Tabla 2 Ejecución presupuestal de ingresos I.E Juan B. Caballero ......................................... 47 Tabla 3 Ejecución presupuestal de Gastos I.E Silvia Aponte .................................................. 48 Tabla 4 Ejecución presupuestal de Gastos I.E Juan B. Caballero ............................................ 48 Tabla 5 EE. FF I.E Silvia Aponte ............................................................................................ 52 Tabla 6 Saldos Bancarios I.E Juan B. Caballero ...................................................................... 53 Tabla 7 Saldos Bancarios I.E Silvia Aponte ............................................................................ 54 Tabla 8 EE. FF I.E Juan B. Caballero ...................................................................................... 56 Tabla 9 Notas Contables I.E Silvia Aponte ............................................................................. 57 Tabla 10 Balance de prueba EE. FF I.E Silvia Aponte ............................................................ 58 Tabla 11 Rendición de la cuenta I.E Silvia Aponte ................................................................. 59 Tabla 12 Rendición y Revisión de la Cuenta ........................................................................... 60 Tabla 13 Control financiero y presupuestal ............................................................................. 61 Tabla 14 Control financiero y presupuestal ............................................................................. 62.

(12) 12. Lista de Imágenes. Ilustración 1 Logo CMV .......................................................................................................... 27 Ilustración 2 Ubicación geográfica Contraloría Municipal de Villavicencio .......................... 38 Ilustración 3 Edificio Contraloría Municipal de Villavicencio ................................................ 38 Ilustración 4 Formularios a diligenciar .................................................................................... 44 Ilustración 5 Expediente I.E Colegio Silvia Aponte ................................................................ 44 Ilustración 6 Expediente I.E Juan B. Caballero Medina .......................................................... 45 Ilustración 7 CDP N°12 I.E Silvia Aponte............................................................................... 50 Ilustración 8 Orden de Pago No. 42 I.E Silvia Aponte ............................................................ 51 Ilustración 9 Conciliación Bancaria a 31 de diciembre de 2018 I.E Juan B. Caballero ......... 53 Ilustración 10 Conciliación Bancaria a 31 de diciembre de 2018 I.E Silvia Aponte ............... 54 Ilustración 11 I.E Juan B. Caballero ........................................................................................ 66 Ilustración 12 I.E Juan B. Caballero ........................................................................................ 66.

(13) 13. Lista de Fuentes. Fuente 1 Tomado de Google Maps .......................................................................................... 38 Fuente 2 Tomado de Google Maps .......................................................................................... 38 Fuente 3 Plataforma Digital SIA Contralorías ......................................................................... 44 Fuente 4 Plataforma Digital SIA Contralorías ......................................................................... 44 Fuente 5 Plataforma Digital SIA Contralorías ......................................................................... 45 Fuente 6 Plataforma Digital SIA Contralorías ......................................................................... 46 Fuente 7 Plataforma digital SIA Contralorías .......................................................................... 47 Fuente 8 Plataforma digital SIA Contralorías .......................................................................... 48 Fuente 9 Plataforma digital SIA Contralorías .......................................................................... 48 Fuente 10 Plataforma Digital SIA Observa ............................................................................. 50 Fuente 11 Plataforma Digital SIA Observa ............................................................................. 51 Fuente 12 Archivo I.E Silvia Aponte ....................................................................................... 52 Fuente 13 Archivo I.E Juan B. Caballero ................................................................................ 53 Fuente 14 Formato 03 CMV Cuentas Bancarias y Archivo de la I.E ...................................... 53 Fuente 15 Formato F03 CMV Cuentas Bancarias y Archivo de la I.E .................................... 54 Fuente 16 Archivo I.E Silvia Aponte ....................................................................................... 54 Fuente 17 Archivo I.E Juan B. Caballero ................................................................................ 56 Fuente 18 Archivo I.E Silvia Aponte ....................................................................................... 57 Fuente 19 Archivo I.E Silvia Aponte ....................................................................................... 58 Fuente 20 Matriz de calificación CMV .................................................................................... 60 Fuente 21 Matriz de evaluación CMV ..................................................................................... 60.

(14) 14. Fuente 22 Matriz de evaluación CMV ..................................................................................... 61 Fuente 23 Archivo I.E Silvia Aponte ....................................................................................... 62.

(15) 15. Identificación. Línea de Investigación Control y aseguramiento Grupo de Investigación Adscrito al Programa G-Dovaz.

(16) 16. Resumen. El presente informe es el resultado de las prácticas empresariales realizadas en la CONTRALORÍA MUNICIPAL DE VILLAVICENCIO (CMV), entidad en la cual se brindó apoyo en el proceso auditor por medio del análisis de la información financiera de la vigencia 2018 de la Institución Educativa Colegio Silvia Aponte y la Institución Educativa Colegio Juan B. Caballero, mediante la aplicación de los conocimientos adquiridos durante la formación académica universitaria, con el propósito de verificar la veracidad de los informes y de suministrar la información necesaria para la elaboración de los informes de la auditoria. La CONTRALORÍA MUNICIPAL DE VILLAVICENCIO es una empresa del sector público dedicada a vigilar y controlar la gestión fiscal de los recursos públicos y determinar los responsables fiscales en el municipio de Villavicencio. Este trabajo de prácticas profesionales, se realizó en las oficinas de control fiscal de la Contraloría Municipal de Villavicencio, donde se desarrolló la planeación de la auditoria, y seguidamente se empezó a ejecutar el trabajo de campo en las instalaciones de las Instituciones Educativas asignadas para la auditoria. La práctica se realizó desde el día 25 de febrero del año 2019 hasta el día 10 de mayo del mismo año, cumpliendo una jornada laboral de 8 horas diarias de lunes a viernes, completando un total de 320 horas trabajadas y 30 horas realizadas con el tutor asignado. Durante el tiempo de prácticas se logró cumplir el objetivo general estipulado para el cumplimiento de la práctica profesional. Durante el tiempo de prácticas las actividades que se desarrollaron iban en función al cumplimiento de los objetivos propuestos en la práctica, para esto, las labores realizadas fueron: analizar la veracidad, cumplimiento y transparencia de la información financiera y presupuestal.

(17) 17. de las Instituciones Educativas, evaluar la eficiencia en la administración de los recursos públicos y brindar apoyo al desarrollo sistemático de la matriz de evaluación de la gestión fiscal. Con base en lo anterior las actividades ejecutadas durante el tiempo de las prácticas profesionales fueron ideales para poder cumplir a cabalidad con los objetivos tanto general y específicos plasmados en la propuesta de opción de grado, actividades que tuvieron como resultado final la realización y entrega de un informe final acompañado de una opinión de la auditoria efectuada a las Instituciones Educativas, Silvia Aponte de Villavicencio y Juan B Caballero de Villavicencio, siendo esta experiencia un aporte que atañe al ejercicio profesional como Contador Público al ser egresado. De esta forma se logró contribuir a las necesidades atribuidas por parte de la Contraloría Municipal de Villavicencio.. Palabras Clave: Auditoria, Informe, Objetivo, Práctica profesional.

(18) 18. Abstract. This report is the result of business practices conducted in the VILLAVICENCIO MUNICIPAL COMPTROLLER (CMV), an entity in which support was provided in the auditor process through the analysis of the financial information of the 2018 term of the Colegio Silvia School. Aponte and the Juan B. Caballero School Educational Institution, through the application of the knowledge acquired during university academic training, with the purpose of verifying the veracity of the reports and providing the necessary information for the preparation of the audit reports. The MUNICIPAL COMPTROLLER OF VILLAVICENCIO is a public sector company dedicated to monitor and control the fiscal management of public resources and determine the tax authorities in the municipality of Villavicencio. This work of professional internships was carried out in the tax control offices of the Municipal Comptroller's Office of Villavicencio, where the planning of the audit was developed, and then the field work was started in the facilities of the Educational Institutions assigned to the audit. The practice was carried out from February 25 of 2019 until May 20 of the same year, fulfilling a working day of 8 hours a day from Monday to Friday, completing a total of 320 hours worked and 30 hours with the tutor assigned. During the internship time, the general objective stipulated for the fulfillment of the professional practice was achieved. During the internship time the activities that were developed were based on the fulfillment of the objectives proposed in practice, for this, the tasks performed were: analyze the veracity, compliance and transparency of the financial and budgetary information of the Educational.

(19) 19. Institutions, evaluate efficiency in the administration of public resources and support the systematic development of the fiscal management evaluation matrix. Based on the foregoing, the activities carried out during the time of the professional practices were ideal to be able to fully comply with the general and specific objectives set forth in the degree option proposal, activities that had as a final result the realization and delivery of a final report accompanied by an opinion of the audit made to the Educational Institutions, Silvia Aponte de Villavicencio and Juan B Caballero de Villavicencio, this experience being a contribution that concerns the professional practice as a Public Accountant upon graduation. In this way it was possible to contribute to the needs attributed by the Municipal Comptroller of Villavicencio.. Keywords: Audit, Report, Objective, Professional practice,.

(20) 20. Introducción. En el presente informe se presenta el cumplimiento y desarrollo de la práctica profesional llevada a cabo en la Contraloría Municipal de Villavicencio. El cual contiene el planteamiento del problema, la sistematización, y la justificación en términos de necesidades y pertinencia, el título de la propuesta, objetivos generales y específicos del proyecto de grado, la metodología empleada, las labores ejercidas para el cumplimiento de los objetivos, un marco teórico y un cronograma de actividades realizadas, las cuales describen detalles importantes para el desarrollo y desempeño de la práctica profesional En el informe se detalla los conceptos básicos a tener presente para el desarrollo de la práctica como lo es el Marco referencial, que incluye la fundamentación teórica o marco teórico del tema de la práctica, Marco institucional de la Contraloría Municipal de Villavicencio (CMV), la fundamentación legal, las leyes, normas, reglamentos, los conceptos importantes para poder desarrollar el trabajo de grado y el marco geográfico. Las actividades realizadas fueron enfocadas de acuerdo a las necesidades requeridas por la oficina de control fiscal de la Contraloría Municipal de Villavicencio, por tanto, la práctica tuvo enfoque en el análisis de la información financiera y presupuestal de las Instituciones Educativas Silvia Aponte y Juan B. Caballero. Entidades en las cuales se da inicio al análisis de la información suministrada en el la plataforma digital SIA (Sistema Integral de Auditorias), como proceso del control fiscal, se procede en la elaboración del informe financiero y rendición de la cuenta, junto con sus soportes o papeles de trabajo, contando para el desarrollo de este informe con la guía de Auditoria Territorial CMV, el acompañamiento y orientación del funcionario de la CMV, Laura Stella Reyes, Administradora de Empresas y Profesional Universitario..

(21) 21. De igual forma, para el cumplimiento, desarrollo y sustentación de la práctica profesional, se contó con el apoyo y amplia experiencia del tutor director de la pasantía, el cual tuvo asignación por parte de la Universidad Cooperativa de Villavicencio, Aldemar Franco Montenegro, Economista egresado de la Universidad Católica de Colombia, Contador Público Egresado y Profesor de la Universidad Cooperativa de Villavicencio, Especialista en Revisoría Fiscal y Control de Gestión y Una Maestría en Gestión y Revisoría Ambiental..

(22) 22. 1. Planteamiento del Problema y Justificación en Términos de Necesidades y Pertinencia. ¿Cómo determinar mediante la Auditoria si el proceso y elaboración de la información financiera y utilización de los recursos suministrados por el estado, específicamente en las Instituciones Educativas del Municipio, son designados y ejecutados en debida forma, bajo la normatividad legal vigente, y no se presentan anomalías de carácter sancionatorio o legal? La problemática que se presenta en la ciudad de Villavicencio es la errónea utilización de fondos del estado en las Instituciones Educativas, y es allí donde se presenta un alto índice de corrupción y de mal manejo de los recursos, por esta razón se creó la auditoria para hallar e identificar las anomalías que se generan en las Instituciones del Municipio. Villavicencio es la antepenúltima ciudad capital en el índice de desempeño fiscal, un endeudamiento propuesto incluso mayor al de la administración anterior y con una enorme caída del recaudo, demuestra ineficiencia en las finanzas públicas del municipio. (Ubaque, 2018) La Contraloría Municipal Villavicencio; oficina de Control Fiscal es la que se encarga de realizar auditorías a las entidades públicas de la ciudad, con el fin de identificar y analizar ambigüedades y discrepancias que se presenten en la ejecución de diversos procesos de obras y contratos, lo cual en algunos casos se vuelve dispendioso y un poco complejo; por ello opta por solicitar apoyo de practicantes profesionales. En el apoyo a la oficina de control fiscal se busca encontrar anomalías de tipo corrupción o malversación de recursos en entidades como la Empresa Social del Municipio de Villavicencio E.S.E, Terminal de Transportes de Villavicencio S.A, Concejo Municipal de Villavicencio e Instituciones Educativas Oficiales del Municipio de Villavicencio, entre otros..

(23) 23. Con el proyecto de las prácticas profesionales se busca demostrar todos los conocimientos adquiridos durante la carrera universitaria dejando en alto a la Universidad Cooperativa de Colombia por medio de un trabajo con responsabilidad dentro del ordenamiento a la entidad a la que se le está prestando el servicio. “Artículo 4: El control fiscal es una función pública, la cual vigila la gestión fiscal de la administración y de los particulares o entidades que manejen fondos o bienes del Estado en todos sus órdenes y niveles. Este será ejercido en forma posterior y selectiva por la Contraloría General de la República, las Contralorías departamentales, los auditores, las auditorías y las revisorías fiscales de las empresas públicas departamentales, conforme a los procedimientos, sistemas y principios que se establecen en la Ley 42 de 1993”. (Congreso de la Republica de Colombia, 1993) La Contraloría Municipal de Villavicencio, como ente de control fiscal tiene las funciones de revisar y fenecer las cuentas que deben llevar los responsables del erario y determinar el grado de eficacia y eficiencia con que hayan obrado éstos, conforme a la reglamentación que expide el Contralor General de la República, aprobar los planes de cuentas de las entidades sometidas a su control y vigilancia y conceptuar sobre la calidad y eficiencia del control fiscal interno en las mismas. (Contraloría Municipal de Villavicencio, 2017) Por lo anterior es importante, analizar y evaluar la ejecución de los presupuestos de las Instituciones Educativas de la Ciudad para determinar y conceptuar sobre la razonabilidad y confiabilidad de los estados financieros. Al momento de la realización de dicha función en algunos casos se vuelve dispendioso y un poco complejo; por ello opta por solicitar apoyo de practicantes profesionales contables, con el.

(24) 24. fin de encontrar anomalías de tipo corrupción en las entidades bajo su jurisdicción o anomalías en los Instituciones Educativas de la Ciudad. Lo que se pretende con la realización de las prácticas profesionales es aplicar los conocimientos adquiridos durante el desarrollo de la carrera de contaduría pública, para contribuir con el desarrollo de la entidad mediante el apoyo a los procesos de auditorías realizadas en la Contraloría Municipal de Villavicencio. Las auditorías realizadas en la Contraloría Municipal de Villavicencio se desarrollarán de manera que todo quede registrado y evidenciado debido a que se manejan fondos del estado y se podría presentar cualquier anomalía. En la ciudad de Villavicencio se presentan problemáticas fuertes en cuanto a la asignación de licencias y el mal uso de los dineros públicos, lo que se pretende con la práctica profesional en la Contraloría Municipal de Villavicencio es colaborar con estos temas mediante la participación en auditorías a las diferentes Instituciones Educativas del Municipio y velar porque la información financiera suministrada por estas cumplan con todos los requerimientos legales vigentes; en caso de encontrar algún hallazgo se le notificara la entidad auditada el cual deberá seguir su debido proceso para dar cumplimiento de la auditoria. Finalmente el apoyo técnico como practicante de la Universidad Cooperativa de Colombia a las actividades de la oficina de Control Fiscal de la Contraloría Municipal de Villavicencio: auditoria, consultorías, visitas técnicas, verificación de información, etc., facilitando información al grupo de trabajo permitiendo la participación oportuna en todas las funciones que requieran aplicación de conceptos técnicos, y así la Contraloría podrá determinar los grados de responsabilidad de aquellos que administran los recursos públicos, y de esta forma podrán imponer las sanciones previstas en la ley según el grado de responsabilidad..

(25) 25. La finalidad de este trabajo y del desarrollo de las prácticas, fue el análisis a las Instituciones Educativas Silvia Aponte y Juan B. Caballero en el manejo y proceso de la gestión administrativa, financiera del presupuesto y contable, para determinar si el desarrollo de sus funciones se realizó de una forma adecuada; mediante la obtención de un diagnostico preliminar el cual permite evaluar a estas instituciones en los diferentes aspectos financieros y presupuestales, permitiendo valorar la gestión de los recursos públicos otorgados y garantizar el correcto uso de los mismos. Los conocimientos adquiridos en la formación académica, las herramientas y los métodos de investigación, fueron eficientes para la recopilación de la información, la cual fue la necesaria para llevar a cabo el desarrollo de la auditoria a las Instituciones Educativas Silvia Aponte y Juan B Caballero. Los procesos llevados a cabo en las auditorías realizadas reforzaron los conocimientos que se han adquirido durante la formación profesional, de igual forma, la ampliación y adquisición de nuevos entendimientos de los procesos de auditoria a los sectores públicos llevados a cabo por la Contraloría Municipal de Villavicencio, Oficina de control Fiscal, proporcionan experiencia y conocimiento del mundo profesional y laboral..

(26) 26. 2. Marco Referencial Y Estado del Arte. 2.1.Marco Institucional Este dado por la Contraloría Municipal de Villavicencio como órgano control fiscal de los recursos del Estado y quien en el presente trabajo actúa como entidad auditora.. Contraloría Municipal de Villavicencio Para hablar de nuestra Entidad, la Contraloría Municipal de Villavicencio, nos remontaremos al año de 1923 con la llegada a nuestro país de la misión Kemmerer proveniente de Estados Unidos quienes recomiendan crear la Contraloría, debido a que el país no tenía claridad sobre sus cuentas; nace así el Departamento de Contraloría y el control previo con la Ley 42 del 19 de julio de 1923, Posteriormente la Ley 20 de 1975 crea por primera vez el control posterior, aplicado a las empresas industriales y comerciales del Estado. Este marco normativo confluye en el proceso constituyente de 1991, se reconoce expresamente la función del control fiscal, como una actividad independiente, autónoma y diferenciada de la que corresponde a las clásicas funciones estatales. La consolidación del control fiscal, se da mediante la Ley 42 de 1993, la vigilancia de la gestión fiscal en Colombia pasó de ser numérica-legal, para convertirse en tarea económica, contable, financiera, física, jurídica y social por el papel relevante de la participación ciudadana con el “control social”. Teniendo en cuenta las dificultades jurídicas que presenta la Ley 42 de 1993, en materia de responsabilidad fiscal, se generó la necesidad de regularlo de manera integral, promulgándose la ley 610 de 2000..

(27) 27. A nivel del Municipio de Villavicencio, Se registran dos periodos de existencia de la Contraloría; el primero, de 1971 a 1985 en el cual funcionó como Departamento Municipal de la Contraloría, creado mediante el Acuerdo 023 de 1971, cuya función era la vigilancia fiscal y financiera de todas las entidades del municipio de Villavicencio. Los contralores de este periodo fueron: Alcides Velásquez Osorio, Pedro López Fonseca, Doris Mendoza y Carmen Tulia Castañeda Barreto. El segundo periodo a partir de 1986, donde mediante Acuerdo 038 del 6 de junio de 1986, se creó la Contraloría Municipal de Villavicencio, en aplicación de la Ley 11 de 1986 que generó el proceso de descentralización del país, especialmente desde los municipios. (Contraloria de Villavicencio, 2017) Direccionamiento Estratégico de la Contraloría Municipal de Villavicencio Ilustración 1: Logo sitio web Contraloría Municipal de Villavicencio. Ilustración 1 Logo CMV. Misión Vigilar y controlar la gestión fiscal de los recursos públicos y determinar los responsables fiscales en el municipio de Villavicencio en el marco de los principios constitucionales y legales, a través de un talento humano competente, ético y transparente, así como el fortalecimiento de la.

(28) 28. participación ciudadana, logrando la prevención de la corrupción y el resarcimiento oportuno del daño. Visión Para 2019, la Contraloría Municipal de Villavicencio será reconocida a nivel regional como un ente de control, modelo a seguir por sus altos estándares de calidad, que mediante el ejercicio eficaz, eficiente y efectivo del control fiscal contribuye al desarrollo social, económico y ambiental del municipio. Funciones El control fiscal es una función pública orientada a la vigilancia de la gestión fiscal de la administración pública, de sus entidades descentralizadas, empresas de servicios públicos mixtas, privadas, y de los particulares que administren bienes y fondos del Estado. Dicho control será ejercido en forma posterior y selectiva de conformidad con los procedimientos, sistemas y principios establecidos en la Ordenanza 590 de 2005 emitida por la Asamblea Departamental del Meta. En todo caso, la Contraloría Municipal de Villavicencio tienen como funciones. . Revisar y fenecer las cuentas que deben llevar los responsables del erario y determinar el grado de eficacia y eficiencia con que hayan obrado éstos, conforme a la reglamentación que expide el Contralor General de la República.. . Llevar un registro de la deuda pública del distrito o municipio de sus entidades descentralizadas conforme a la reglamentación que expida la Contraloría General de la República..

(29) 29. . Exigir informes sobre su gestión fiscal a los servidores públicos de orden municipal y a toda persona o entidad pública o privada que administre fondos y bienes de la respectiva entidad territorial.. . Establecer la responsabilidad que se derive de la gestión fiscal, imponer las sanciones pecuniarias que sean del caso, recaudar su monto y ejercer la jurisdicción coactiva sobre los alcances deducidos de la misma, todo ello conforme al régimen legal de responsabilidad fiscal.. . Aprobar los planes de cuentas de las entidades sometidas a su control y vigilancia y conceptuar sobre la calidad y eficiencia del control fiscal interno en las mismas. Los planes de cuentas deberán ceñirse a la reglamentación que expida el Contralor General de la República.. . Presentar anualmente al Concejo un informe sobre el estado de las finanzas de la entidad territorial, a nivel central y descentralizado, acompañado de su concepto sobre el manejo dado a los bienes y fondos públicos.. . Proveer mediante los procedimientos de la carrera administrativa, los empleos de su dependencia y reglamentar los permisos y licencias de conformidad con la ley.. . Realizar cualquier examen de auditoría, incluido el de los equipos de cómputo o procesamiento electrónico de datos respecto de los cuales podrá determinar la confiabilidad y suficiencia de los controles establecidos, examinar las condiciones del ambiente de procesamiento y adecuado diseño del soporte lógico.. . Realizar las visitas, inspecciones e investigaciones que se requieren para el cumplimiento de sus funciones..

(30) 30. . Evaluar la ejecución de las obras públicas que se adelanten en el territorio del distrito o municipio.. . Auditar y conceptuar sobre la razonabilidad y confiabilidad de los estados financieros y la contabilidad del municipio.. . Elaborar el proyecto de presupuesto de la Contraloría y presentarlo al alcalde, dentro de los términos establecidos en esta Ley, para ser incorporadas al proyecto de presupuesto anual de rentas y gastos. El alcalde no podrá modificarlo. Solo podrá hacerlo el Concejo por iniciativa propia. Una vez aprobado el presupuesto no podrá ser objeto de traslados por decisión del alcalde. Los resultados de indagaciones preliminares adelantadas por las contralorías distritales o municipales, tendrán valor probatorio ante la Fiscalía General de la Nación y los jueces competentes. (Contraloria de Villavicencio, 2017). 2.2.Marco Teórico La auditoría es tan antigua como la humanidad y tiene su origen en la práctica de la contabilidad, teniendo en cuenta el acelerado proceso evolutivo del mundo y que en el común de las personas existe una gran distorsión sobre el origen, evolución y conceptualización de la Auditoría, ya que el ejercicio de la misma en Colombia se ha ceñido al modelo basado en leyes (Matclock, 2000) por lo cual se hace necesario explorar su origen y concepto. “La auditoría se originó en la práctica de la contabilidad; la cual desde los inicios de la sociedad se encarga de desarrollar un sistema de información en el que se realiza una acumulación y registro ordenado de datos acerca de factores productivos en los que existe interés, con la intención de clasificarlos en cuentas que los representen así: derechos (activos),.

(31) 31. obligaciones (pasivo y patrimonio), entradas (ingresos) y salidas (egresos), para tener conocimiento acerca del valor de éstos y con base en dicho conocimiento poder tomar decisiones.” (Arguello, 1976) “Los vestigios de la contabilidad desde la perspectiva macroeconómica se presentan en los gobiernos de las primeras sociedades,” (Arguello, 1976) .Lo que buscaban era determinar lo que poseían y qué no era de ellos, decidir racionalmente la manera de gastar, y como se podrían gestionar cambios positivos a corto, mediano y largo plazo. Desde el enfoque macroeconómico los comienzos de la contabilidad están dados en la administración de conteo, vista desde el trueque o intercambio para la subsistencia. Respecto a la perspectiva económica la auditoría históricamente es denominada auditoría pública o gubernamental y se encarga de ejercer control de la hacienda pública y las cuentas de los gobiernos, mientras que en el campo macroeconómico se le denomina auditoría privada y se encarga de la detección de fraudes y errores en las cuentas de las organizaciones privadas para opinar acerca de la razonabilidad de los estados financieros.” La auditoría se origina en el hecho de que quien está directamente interesado (propietario) en el incremento de valor de la organización, no es quien la administra, ni tampoco quien contabiliza sus derechos, obligaciones, entradas y salidas de riqueza.” (Arguello, 1976) La auditoría surge con la actividad comercial y por la incapacidad de intervenir en los procesos tanto productivos como comerciales de una empresa (Mantilla, 2005). Por estas razones surge la necesidad de buscar personas capacitadas, de preferencia externas (imparciales), para que se desarrollen mecanismos de supervisión, vigilancia y control de los empleados que integran y desempeñan las funciones relativas a la actividad operacional de la empresa. Con el transcurso del tiempo, las relaciones comerciales y operaciones de negocios empezaron a crecer.

(32) 32. rápidamente, sobre todo a partir de la Revolución Industrial, en ese momento el comerciante tuvo la necesidad de crear un nuevo sistema de supervisión mediante el cual el dueño, o en su caso, el administrador extendiera su control y vigilancia. Este tipo de servicios era provisto por una o más personas de la misma organización a quienes se les otorgaba la facultad de revisión en relación a los procedimientos establecidos. El enfoque que se le daba a este tipo de auditorías en su inicio era de carácter contable, debido a que se basaba principalmente en el resguardo de los activos, la finalidad era verificar que los ingresos se administraban correctamente por los responsables en cuestión. Las primeras auditorías se enfocaban básicamente en la verificación de registros contables, protección de activos y, por tanto, en el descubrimiento y prevención de fraudes.. 2.3.Estado del Arte Dentro del sector empresarial la auditoria ejerce un papel importante, debido a que su función es investigar, evaluar y revisar lo que se midió con la información financiera proporcionada en la contabilidad, determinar la eficiencia de las operaciones que se ejecutaron en la empresa, analizar qué tan efectiva es la administración en el logro de los objetivos propuestos, es por esto que la auditoria se ha establecido como una de las herramientas más eficaces para tal fin, Rico Carlos en su publicación sobre Globalización, Audit expectación gap rotación obligatoria de auditores, expresa: Los estudios de Audit expectación gap siguen la misma línea metodológica de las investigaciones sustentadas en la nueva economía institucional y se caracterizan porque amplían su espectro de análisis a factores más generales, en los que se tienen en cuenta el poder y el interés que otros agentes socioeconómicos pueden tener sobre el informe de auditoría. Por este.

(33) 33. motivo, recurre a elementos conceptuales de disciplinas como la sociología, la historia, la economía, entre otras, con el objeto de interpretar y comprender de una forma más contextual y compleja los vínculos sociales que se forjan a partir del contrato de auditoría o aseguramiento. Es por esto que se observa la gran utilidad que ofrecen elementos como la economía, la historia, y la sociología entre otras disciplinas de apoyo a la hora de establecer los reales vínculos que se crean en el proceso de la auditoria. En la actualidad se trata de establecer una clara definición del concepto de auditoria, teniendo en cuenta siempre los fines y medios como una función de control y fiscalización, las políticas y controles se implementan para minimizar riesgos, maximizar la calidad de los procesos y procedimientos dentro de toda organización siempre con el objeto de mejorar los buenos resultados y cumplir con los objetivos trazados por los inversionistas y administradores de las organizaciones (Bonilla, 2005). Concepto Elemental de Auditoria La auditoría es un trabajo realizado por un profesional contador público que consiste en examinar, inspeccionar y visualizar los procesos y procedimientos de una organización, con el objetivo de determinar si las políticas y controles implementados son los adecuados, corroborar la implementación de los planes de mejoramiento establecidos, detectar hallazgos y falencias que puedan estar afectando negativamente los debidos procesos, Finalmente el auditor debe emitir su opinión en un documento llamado informe final o dictamen, su opinión debe estar fundamentada en evidencias de prueba, las cuales están contempladas en los papeles de trabajo. En forma sencilla y clara, escribe Holmes la auditoria es el examen de las demostraciones y registros administrativos, el auditor observa la exactitud, integridad y autenticidad de tales demostraciones, registros y documentos. Es decir que la auditoria representa un proceso íntegro.

(34) 34. y transparente de los registros financieros de una empresa y el auditor certifica que la información expresada representa la verdadera situación financiera de la empresa, con el examen realizado se informa y se propone recomendaciones de mejoramiento ajustadas a las circunstancias. Teniendo en cuenta el proceso a aplicar por el auditor en el ejercicio de su trabajo, mencionado en texto, La Naturaleza de la Auditoria este consiste en: . Se investiga para determinar la influencia de ciertos factores que inciden en la organización ya como un todo o por áreas. Se analizan y evalúan los resultados obtenidos.. . Se informa y se dan recomendaciones. Se puede concluir que el auditor moderno además de revisar los estados financieros sirve de asesor de gestión en cada uno de los procesos y controles establecidos al interior de la organización. Investiga, revisa, analiza, evalúa, informa, comunica y recomienda las acciones principales que debe tener en cuenta toda profesional al trabajar en cualquier campo de auditoria. (Hurtado, 2007). 2.4.Marco Conceptual Los conceptos expuestos a continuación son indispensables para el entendimiento y desarrollo adecuado de la auditoria, proporcionar información que sea comprendida por cualquier persona, sea cual fuere su profesión. Alcance de la auditoría: La “extensión y límites de una auditoría”. Dentro de este alcance se puede hacer referencia a la ubicación, áreas de la organización, actividades y procesos que van a ser auditados, así como el período de tiempo cubierto por la auditoría..

(35) 35. Auditor: Persona capacitada y experimentada que se designa por una autoridad competente o por una empresa de consultoría, para revisar, examinar y evaluar con coherencia los resultados de la gestión administrativa y financiera de una dependencia (institución gubernamental) o entidad (empresa o sociedad) con el propósito de informar o dictaminar acerca de ellas, realizando las observaciones y recomendaciones pertinentes para mejorar su eficacia y eficiencia en su desempeño. (Cieza, s.f.) Auditoria Regular: Permite proferir un dictamen integral conformado por la opinión de los estados contables y el concepto sobre la gestión y los resultados, para emitir el pronunciamiento sobre el fenecimiento o no de la cuenta. Implica la ejecución de un trabajo integral aplicando de manera simultánea y articulada los sistemas de control fiscal. Auditoría: Es el examen profesional realizado por el Contador Público, objetivo e independiente, de las operaciones financiera y/o Administrativas, que se realiza con posterioridad a su ejecución y cuyo producto final es un informe conteniendo opinión sobre la información financiera y/o administrativa auditada, así como conclusiones y recomendaciones tendientes a promover la economía, eficiencia y eficacia de la gestión. (Debitoor , 2015) Auditor externo: Debe ser capaz de ofrecer una opinión imparcial y profesionalmente experta acerca de los resultados de auditoría, basándose en el hecho de que su opinión ha de acompañar el informe presentado al término del examen. (Rivas, s.f.) Beneficio de auditoria: consiste en que dependiendo del incremento del impuesto que presente el contribuyente, el tiempo durante el cual la Dirección de impuestos puede auditar, revisar, cuestionar o modificar la declaración del contribuyente se reduce. Certificado de calidad: un documento que acredita la calidad de un producto o servicio. (Equipo de redaccion de Calidad Integral , s.f.).

(36) 36. Conciliación: Esta actividad consiste básicamente en comparar los resultados de un inventario físico con los registros que figuran en la Contabilidad. Aplica para activos fijos, materiales o productos. Daño patrimonial: Lesión al patrimonio público, representada en el menoscabo, disminución, perjuicio, detrimento, pérdida, uso indebido o deterioro de los bienes o recursos públicos, o a los intereses patrimoniales del Estado producida por una gestión fiscal, antieconómica, ineficaz, ineficiente, inequitativa, e inoportuna que en términos generales, no se aplica al cumplimiento de los cometidos o de los fines esenciales del Estado, particularizados por el objetivo funcional y organizacional, programa o proyecto de los sujetos de vigilancia y control de la Contraloría. Hallazgo administrativo: Hecho que demuestra que la gestión fiscal de un Sujeto de Control no se está desarrollando de acuerdo con los principios generales establecidos. Hallazgo disciplinario: Hallazgo administrativo donde se configura que los servidores públicos o los particulares que transitoriamente ejerzan funciones públicas, han incurrido en alguna violación a las normas disciplinarias. Hallazgo Fiscal: todo hallazgo administrativo en el que se tipifica que los servidores públicos o los particulares han realizado una gestión fiscal deficiente, contraria a los principios establecidos para la función, que han producido un presunto daño patrimonial al Estado. Hallazgo penal: Hallazgo administrativo donde los servidores públicos o los particulares que en el ejercicio de sus funciones o con ocasión de ellas, cometen un hecho punible, de aquellos cuyo bien jurídico pertenece a la protección de la administración y función pública. Ocurrencia de un hecho constitutivo de delito..

(37) 37. Hallazgo: hecho relevante que se constituye en un resultado determinante en la evaluación de un asunto en particular, al comparar la condición [situación detectada] con el criterio [deber ser]. Programa de Auditoría: es un plan detallado de la auditoría donde se define el cómo, dónde y el por qué, cada uno de ellos se divide en procedimientos / Esquema detallado del trabajo por realizar y los procedimientos a emplear durante la Fase de Ejecución, determinando la extensión y la oportunidad en que serán aplicados, así como los papeles de trabajo que han de ser elaborados. Responsabilidad fiscal: Declaración jurídica en la cual se precisa con certeza que un determinado servidor público o particular debe cargar con las consecuencias que se derivan de sus actuaciones irregulares en la gestión fiscal que se ha realizado y que está obligado a reparar el daño causado al erario público, por su conducta dolosa o culposa. Resultados de Auditoría: describe por cada línea de auditoría, los resultados del desarrollo de los programas de auditoría Revisión de cuentas: Es el estudio especializado de los documentos que soportan legal, técnica, financiera y contablemente las operaciones realizadas por los responsables del erario durante un período determinado, con miras a establecer la economía, la eficacia, la eficiencia y la equidad de sus actuaciones. Sistema de control fiscal: Se refiere a los controles financiero, de legalidad, de gestión, de resultados, la revisión de cuentas y la evaluación del control interno. (Contraloría Municipal de Villavicencio, 2017).

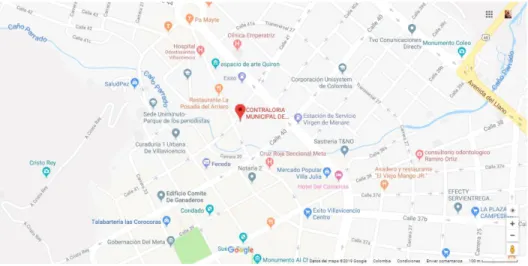

(38) 38. 2.5.Marco Geográfico Las prácticas profesionales se llevaron a cabo en la Contraloría Municipal de Villavicencio; se ubicado en la Calle 41 No. 29-97 Barrio La Grama, Villavicencio – Meta. (Ver ilustración 2 y 3). Ilustración 2 Ubicación geográfica Contraloría Municipal de Villavicencio. Fuente 1 Tomado de Google Maps. Ilustración 3 Edificio Contraloría Municipal de Villavicencio. Fuente 2 Tomado de Google Maps.

(39) 39. 2.6.Marco Legal Resolución 533 de 2015: Por la cual la Contaduría general de la nación incorpora, en el Régimen de Contabilidad Pública, el marco normativo aplicable a entidades de gobierno. Resolución 693 de 2016: Por la cual se modifica el cronograma de aplicación del Marco Normativo para Entidades de Gobierno, incorporado al Régimen de Contabilidad Pública mediante la Resolución 533 de 2015, y la regulación emitida en concordancia con el cronograma de aplicación de dicho Marco Normativo". Resolución 484 de 2017: Por la cual se modifican el anexo de la Resolución 533 de 2015 en lo relacionado con las Normas para el Reconocimiento, Medición, Revelación y Presentación de los Hechos Económicos del Marco Normativo para Entidades de Gobierno y el artículo 42 de la Resolución 533 de 2015, y se dictan otras disposiciones. (CGN, 2015) Resolución 355 de 2007: Por la cual se adopta el manual de procedimientos del régimen de contabilidad pública, integrado por el catálogo general de cuentas, los procedimientos contables y los instructivos contables. (CGN, 2011).

(40) 40. 3. Objetivos. 3.1.Objetivo General Examinar mediante el proceso de auditoria el funcionamiento y ejecución del presupuesto asignado, la elaboración de la Información Financiera de las Instituciones Educativas del Municipio de Villavicencio, verificando la aplicación de la normatividad legal vigente para el desarrollo de los mismos en el Municipio de Villavicencio.. 3.2.Objetivos Específicos . Analizar si la información suministrada por las instituciones cumple con las Normas Internacionales de Contabilidad del Sector Público y establecer si la información financiera efectúa las normas y los principios de contabilidad generalmente aceptados o prescritos por el Contador General.. . Verificar que las Instituciones Educativas a auditar estén distribuyendo de manera correcta los recursos públicos, provistos por el estado.. . Comprobar que los valores utilizados y contabilizados son los reales facturados y pagados por las Instituciones Educativas de tal manera que la información financiera de dicha entidad pública sea confiable.. . Generar informes del procedimiento de revisión y rendición de cuentas realizadas por las Instituciones Educativas..

(41) 41. 4. Metodología. La metodología a desarrollar es Práctica formativa ya que asegura el desarrollo pertinente e integral de los practicantes en un ambiente tutorado y preparatorio para el desempeño laboral en la entidad, perfeccionando los conocimientos y habilidades, mediante el desarrollo de experiencias laborales. Una vez definida la metodología la cual se aplica a las ciencias contables, con un enfoque mucho más hacia la auditoria, decimos que esta metodología cualitativa está encaminada en su método inductivo, esto haciendo referencia a que parte de lo particular a lo universal. El método de investigación a utilizar es no experimental de tipo descriptivo; se llevara a cabo bajo el método de investigación documental, el cual se desarrollara por medio de técnicas e instrumentos de recolección de información como : el análisis, documentación y observación ; los cuales desarrolladas de forma ordenada y con objetivos precisos tiene como finalidad servir de base para la construcción de conocimientos; que para el caso puntual de nuestra práctica social y empresarial es dar a conocer la importancia que tiene la auditoria como herramienta para la detección de la inadecuada utilización de los fondos otorgados por el estado a las Instituciones Educativas de la ciudad de Villavicencio. Esta a su vez, se puede clasificar como investigación documental de tipo analítico descriptivo; partiendo de que la “investigación descriptiva consiste en llegar a conocer especificaciones, características y rasgos importantes de cualquier fenómeno que se analiza e identificar su relación con una o más variables” (Hernández, Fernández Y Bastidas, 2003), o conceptos con el fin de especificar las propiedades importantes de comunidades, personas, grupos o fenómeno bajo análisis. (Earl Babbie).

(42) 42. La auditoría enfocada en la Contraloría Municipal de Villavicencio, se considera de método inductivo, ya que pretende describir e indagar situaciones, eventos e incidencias que se manifiestan en el desempeño del profesional logrando así estimar la eficiencia de la entidad en relación a la inadecuada utilización de los dineros del estado..

(43) 43. 5. Resultados. Conforme al objetivo general de la práctica que correspondió a Examinar mediante el proceso de auditoria el funcionamiento y ejecución del presupuesto asignado, la elaboración de la Información Financiera de las Instituciones Educativas del Municipio de Villavicencio, verificando la aplicación de la normatividad legal vigente para el desarrollo de los mismos en el Municipio de Villavicencio, se presenta a continuación el desarrollo de los objetivos específicos propuestos y las actividades que permitieron cumplir con el compromiso de la pasantía desarrollada en la Contraloría Municipal de Villavicencio, dependencia Control Fiscal.. 5.1.Cumplimiento y Análisis de la Información Durante el análisis que se realizó a la información suministrada por las Instituciones Educativas, Colegio Silvia Aponte y Juan B. Caballero Media, se corroboro que la información que fue rendida en la plataforma digital SIA, fue oportuna, cumpliendo con la Guía para la rendición de formatos del SIA. Con el objeto de realizar la verificación y análisis de la información realizada se contó con una guía por parte del auditor a cargo para realizarla. Este análisis hacia la verificación de la información, se realizó utilizando como medio principal la plataforma SIA, en la cual se ingresó, para validar la obligatoriedad de los formatos que debía rendir cada Institución a la Contraloría Municipal de Villavicencio.

(44) 44. Ilustración 5 Formularios a diligenciar. Fuente 4 Plataforma Digital SIA Contralorías. La anterior ilustración identifica los formatos obligatorios que deberán rendir las Instituciones Educativas a la Contraloría Municipal de Villavicencio. Ilustración 4 Expediente I.E Colegio Silvia Aponte. Fuente 3 Plataforma Digital SIA Contralorías.

(45) 45. Ilustración 6 Expediente I.E Juan B. Caballero Medina. Fuente 5 Plataforma Digital SIA Contralorías. Durante el desarrollo de la primera fase de la auditoria, se verifico que las Instituciones Educativas Silvia Aponte y Juan B. Caballero hubiesen presentado de forma oportuna la información a la plataforma del SIA Contralorías, de lo cual, se evidencio que las Instituciones auditadas de conformidad con la guía para la rendición de cuentas de la Contraloría Municipal de Villavicencio rindieron oportunamente la información..

(46) 46. 5.2.Distribución de los Recursos Parte del proceso de la auditoría realizada a las Instituciones Educativas, fue la comprobación de una correcta distribución de los recursos, mediante el análisis que se realizó de acuerdo a la información contenida a los formatos F06 Ejecución presupuestal de ingresos (Activa) y F07 Ejecución presupuestal de gastos (Pasiva), los cuales, con apoyo del auditor a cargo, se identificó que la distribución de los recursos fueron netamente para el funcionamiento y mejoramiento de las instituciones, de lo cual se determinó el buen manejo de los recursos públicos obtenidos mediante el Sistema General de Participaciones y de los recursos propios obtenidos Tabla 1 Ejecución presupuestal de ingresos I.E Silvia Aponte. Fuente 6 Plataforma Digital SIA Contralorías.

(47) 47. Tabla 2 Ejecución presupuestal de ingresos I.E Juan B. Caballero. Fuente 7 Plataforma digital SIA Contralorías. La Ejecución presupuestal de ingresos permite a las Instituciones Educativas, realizar un presupuesto para la vigencia fiscal del siguiente año. Durante la auditoria, se verificó la aprobación de los presupuestos de ingresos para el año 2018 de ambas Instituciones, de lo cual se evidencio que mediante el acuerdo No. 007 del 15 de noviembre de 2017 y el acuerdo No. 012 del 22 de noviembre de 2017, fueron admitidos por los directivos de las Instituciones..

(48) 48. Tabla 3 Ejecución presupuestal de Gastos I.E Silvia Aponte. Fuente 8 Plataforma digital SIA Contralorías. Tabla 4 Ejecución presupuestal de Gastos I.E Juan B. Caballero. Fuente 9 Plataforma digital SIA Contralorías.

(49) 49. La ejecución presupuestal de gastos permite realizar a las Instituciones Educativas un presupuesto de gastos para la vigencia del siguiente año. Durante la auditoría realizada a la vigencia 2018, se corroboro la aprobación de los directivos del presupuesto de gastos para ambas Instituciones, el cual, tuvo consentimiento en la I.E Silvia Aponte mediante el acuerdo No. 007 del 15 de noviembre de 2017 y la I.E Juan B. Caballero con el acuerdo No. 012 del 22 de noviembre de 2017.. 5.3.Veracidad de la Información Financiera Como proceso del apoyo en la auditoria regular a las Instituciones Educativas Silvia Aponte y Juan B. Caballero, se verifico la autenticidad y veracidad de la información financiera reportada y entregada por ambos Colegios. Se realizó una selección de 10 contratos de acuerdo al valor del mismo para ambas entidades. Se procedió a la revisión y análisis de la información, de acuerdo a cada uno de los soportes correspondientes al contrato, como: CDP, RP y ORDEN DE PAGO..

(50) 50. Ilustración 7 CDP N°12 I.E Silvia Aponte. Fuente 10 Plataforma Digital SIA Observa.

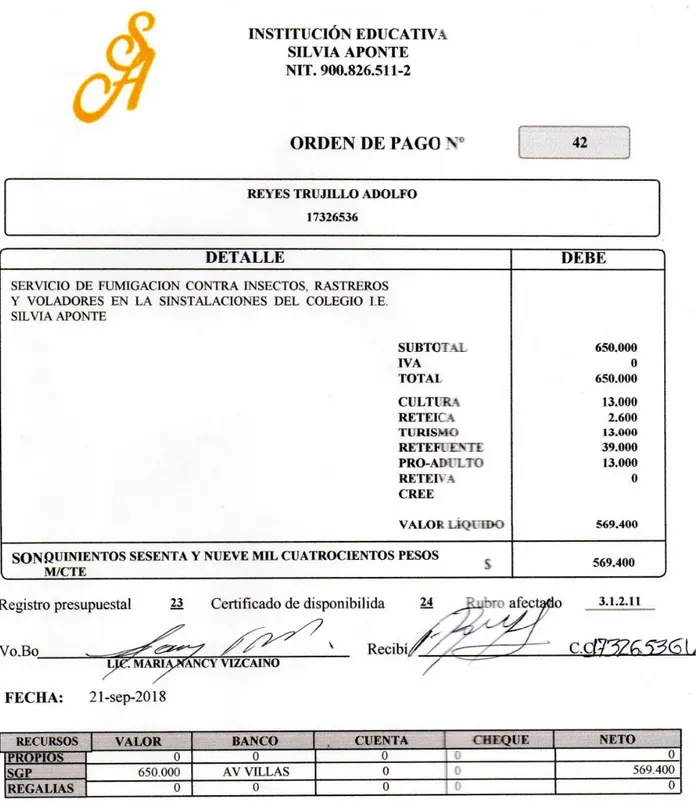

(51) 51. Ilustración 8 Orden de Pago No. 42 I.E Silvia Aponte. Fuente 11 Plataforma Digital SIA Observa.

(52) 52. Durante el proceso de verificación de la información de los Colegios auditados, se me responsabilizo la revisión de los Estados Financieros de las Instituciones, para corroborar que aquellos fueran razonables de acuerdo a los movimientos realizados por los colegios en el periodo 2018. La revisión del Activo de las Instituciones comprendió la caja y bancos, junto con las conciliaciones bancarias, las cuentas por cobrar, en caso de tener, la revisión de los inventarios, junto a las adquisiciones, en caso de haber realizado.. Situación financiera a diciembre 31 de 2018. Cifras expresadas en pesos. Tabla 5 EE. FF I.E Silvia Aponte CUENTA 1 11 13 16 19 2 24 29 3 31. NOMBRE DE LA CUENTA. SALDO 2018. %. ACTIVOS Activo Corriente Efectivo Deudores Activo No Corriente Propiedad, Planta y Equipo Otros Activos PASIVOS Cuentas por Pagar Otros Pasivos. 354.713.950 13.569.597 13.565.597 4.000 341.144.353 341.144.353 0 2.902.233 2.902.233 0. PART 100.00 3.82 3.82 0.00 96.18 96.18 0.00 0.81 0.81 0.00. PATRIMONIO. 351.811.717. 99.19. 351.811.717. 99.19. Hacienda Pública. Fuente 12 Archivo I.E Silvia Aponte. Se realizó un análisis a las cuentas del activo, para verificar los movimientos ejecutados por la Institución Educativa durante la vigencia 2018..

(53) 53. F03 CMV = Cuentas Bancarias: La Institución Educativa posee las siguientes cuentas bancarias, debidamente conciliadas, comprobando unos saldos pendientes de cobro en el mes de diciembre los cuales fueron descontados del libro auxiliar de bancos, pero no ha sido descontados de las cuentas bancarias que posee la Institución en el Banco Davivienda, como se muestra en el siguiente cuadro. .. Cifras expresadas en pesos Tabla 6 Saldos Bancarios I.E Juan B. Caballero CODIGO. BANCO. CUENTA. FUENTE. SALDO LIBROS. SALDO EXTRACTO. DIFERENCIA. 11100603. DAVIVIENDA. 0970-0002-7199. AHORROS. 625.484. 1.566.484. 941.000. 11100602. DAVIVIENDA. 0970-7007-0590. AHORROS. 1.882.910. 2.108.910. 226.000. 11100601 11100502 11100501. DAVIVIENDA DAVIVIENDA DAVIVIENDA. 0003-1350-3278 0970-6999-5591 0003-1300-6645 TOTALES. AHORROS CORRIENTE CORRIENTE. 59.829 577.905 5.662.123 $ 8.808.251. 15.806.427 1.379.233 5.662.123 $ 26.523.177. 15.746.598 801.328 0 $ 17.714.926. Fuente 14 Formato 03 CMV Cuentas Bancarias y Archivo de la I.E Ilustración 9 Conciliación Bancaria a 31 de diciembre de 2018 I.E Juan B. Caballero. Fuente 13 Archivo I.E Juan B. Caballero.

(54) 54. F03 CMV = Cuentas Bancarias: La Institución Educativa posee las siguientes cuentas bancarias, debidamente conciliadas, a excepción del mes de diciembre, el cual se evidencia una diferencia en la cuenta corriente 603-01558-7 del banco AV VILLAS por valor de $ 180.000 pesos, debido a que el impuesto de pro-turismo fue descontado del libro auxiliar de bancos, pero no ha sido descontando en la cuenta corriente del banco AV VILLAS. .. Cifras expresadas en pesos Tabla 7 Saldos Bancarios I.E Silvia Aponte CODIGO. BANCO. CUENTA. FUENTE. SALDO LIBROS. SALDO EXTRACTO. DIFERENCIA. 11100501. AV VILLAS. 603-01555-3. CORRIENTE. 507.165. 507.165. 0. 11100502. AV VILLAS. 603-01558-7. CORRIENTE. 4.955.724. 5.135.724. 180.000. 11100602 11100602. AV VILLAS AV VILLAS. 603-01742-7 603-01376-4 TOTALES. RENTAVILLAS RENTAVILLAS. 170.006 7.932.701 $ 13.565.596. 170.006 7.932.701 $ 13.745.597. 0 0 $ 180.000. Fuente 15 Formato F03 CMV Cuentas Bancarias y Archivo de la I.E. Ilustración 10 Conciliación Bancaria a 31 de diciembre de 2018 I.E Silvia Aponte. Fuente 16 Archivo I.E Silvia Aponte.

(55) 55. En el apoyo que se realizó a la auditoría de las Instituciones, se corroboro que las conciliaciones bancarias se realizaron debidamente mes a mes, presentando diferencias en el mes de diciembre, ya que se descontaron valores de los libros, pero el banco a corte de 31 de diciembre, no los descontó de las cuentas. De igual modo, se verificaron las conciliaciones del primer trimestre de 2019, para confirmar que los pagos se hubiesen descontado de las cuentas. La verificación de la información contenida en los pasivos comprendió la revisión de las cuentas por pagar a 31 de diciembre de 2018, lo que se comprobó que las instituciones, no deberán tener pasivos al final de la vigencia. La institución Educativa Juan B. Caballero reflejó en sus EE.FF no tener cuentas por cobrar a corte del 31 de diciembre..

(56) 56. Tabla 8 EE. FF I.E Juan B. Caballero. Fuente 17 Archivo I.E Juan B. Caballero. La Institución Educativa Silvia Aponte, a corte del 31 de diciembre de 2018, reflejó en sus estados financieros un saldo en cuentas por pagar, por concepto de anticipo de retención en la fuente e impuesto al timbre y estampillas, lo cual se corroboró este valor con cada uno de los soportes que generaron el pago de impuestos, y se evidencio la veracidad de la información..

(57) 57. Tabla 9 Notas Contables I.E Silvia Aponte. Fuente 18 Archivo I.E Silvia Aponte.

(58) 58. Tabla 10 Balance de prueba EE. FF I.E Silvia Aponte. Fuente 19 Archivo I.E Silvia Aponte.

(59) 59. 5.4.Informe Preliminar de la Rendición de la Cuenta En colaboración con la fase final de la auditoria, la cual se basa en la elaboración del informe de auditoría, el cual pretende dar a conocer el resultado final y la calificación obtenida para ambas instituciones de acuerdo a los parámetros de calificación y a los resultados obtenidos durante el proceso auditor. Tabla 11 Rendición de la cuenta I.E Silvia Aponte. RENDICION DE LA CUENTA 1 - 2 - B Puntaje Atribuido. 54.2. 95.8. 91.7. OBSERVACIÓN. Nombre del formulario o documento Relación Contractual por papel de trabajo establecido. FORMULADO. 2. 2. 1. Catálogo de Cuentas. FORMATO_2017_F01_AGR.FMT. 1. 2. 2. Resumen de Caja Menor Relación de Gastos de Caja Menor. FORMATO_2017_F02A_AGR.FMT. Cuentas Bancarias. FORMATO_2017_F03_CMV.FMT. 1. 2. 2. N/A Se corroboro que las cuentas bancarias están debidamente conciliadas. Pólizas de Aseguramiento. FORMATO_2017_F04_CMV.FMT. 1. 2. 2. Las pólizas se encuentras al día y vigentes. Propiedad, Planta y Equipo: Adquisiciones y Bajas. FORMATO_2017_F05A_CMV.FMT. 1. 1. 2. No se presentaron bajas para la vigencia 2018. Propiedad, Planta y Equipo: Inventario. FORMATO_2017_F05B_CMV.FMT. 1. 2. 1. Los inventarios no se presentan actualizados en debida forma. Ejecución Presupuestal de Ingresos. FORMATO_2017_F06_CMV.FMT. 1. 2. 2. Aprobado con el Acuerdo 007 del 15/11/2017. Ejecución Presupuestal de Gastos. FORMATO_2017_F07_CMV.FMT. 1. 2. 2. Aprobado con el Acuerdo 007 del 15/11/2017. Ejecución PAC de la Vigencia. FORMATO_2017_F09_AGR.FMT. 1. 2. 2. Ejecución de la Reserva Presupuestal. FORMATO_2017_F10_AGR.FMT. Se ejecuto este de acuerdo a lo programado mes a mes No constituyen reservas de apropiaciones de periodos anteriores. Ejecución Presupuestal de Cuentas por Pagar. FORMATO_2017_F11_AGR.FMT. No quedaron cuentas por pagar en la vigencia 2018. Planes de Mejoramiento. FORMATO_2017_F15_CMV.FMT. No tienen plan de mejoramiento. Formato. Oportunidad Suficiencia Calidad. No manejaron caja menor en la vigencia.. FORMATO_2017_F02B_AGR.FMT.

(60) 60. Gestión Ambiental Cumplimiento. FORMATO_2017_F16B_CMV.FMT. 1. 2. 2. Gerencia Pública. FORMATO_2017_F22_CMV.FMT. 1. 2. 2. Contratación en SIA Observa. Control de legalidad. 1. 2. 2. Presentan realización de actividades ambientales Informe de gestión y control interno contable. Se evidencio el reporte de los 23 contratos ejecutados en la vigencia 2018. Fuente 20 Matriz de calificación CMV. Como pasante de contaduría pública, fue dado a mi responsabilidad la elaboración del informe y la matriz de la rendición de la cuenta de las Instituciones, el cual se realizó de acuerdo a los procesos obtenidos durante la revisión de la Información Suministrada por las Instituciones. Tabla 12 Rendición y Revisión de la Cuenta TABLA 1-2 RENDICIÓN Y REVISIÓN DE LA CUENTA INSTITUCION EDUCATIVA COLEGIO SILVIA APONTE DE VILLAVICENCIO VIGENCIA AUDITADA: 2018 Puntaje Calificación Parcial Ponderación Atribuido. VARIABLES A EVALUAR Oportunidad en la rendición de la cuenta. 54.2%. 0.1. 5.4. Suficiencia (diligenciamiento total de formatos y anexos). 95.8%. 0.3. 28.8. Calidad (veracidad). 91.7%. 0.6. 55. 1. 89.2. SUB TOTAL CUMPLIMIENTO EN RENDICIÓN Y REVISIÓN DE LA CUENTA. Calificación Eficiente. >=80. Con deficiencias. >50<=80. Ineficiente. <=50. Eficiente. Fuente 21 Matriz de evaluación CMV. El proceso contable se realiza de acuerdo al marco conceptual definido por la Contaduría General de la Nación, en cuanto a normas técnicas aplicable a los activos, pasivos, patrimonio, ingresos, gastos costos, cuantas de orden y cuentas de planeación llamadas cuentas ceros..

Figure

+7

Documento similar

You may wish to take a note of your Organisation ID, which, in addition to the organisation name, can be used to search for an organisation you will need to affiliate with when you

Where possible, the EU IG and more specifically the data fields and associated business rules present in Chapter 2 –Data elements for the electronic submission of information

The 'On-boarding of users to Substance, Product, Organisation and Referentials (SPOR) data services' document must be considered the reference guidance, as this document includes the

In medicinal products containing more than one manufactured item (e.g., contraceptive having different strengths and fixed dose combination as part of the same medicinal

Products Management Services (PMS) - Implementation of International Organization for Standardization (ISO) standards for the identification of medicinal products (IDMP) in

Products Management Services (PMS) - Implementation of International Organization for Standardization (ISO) standards for the identification of medicinal products (IDMP) in

This section provides guidance with examples on encoding medicinal product packaging information, together with the relationship between Pack Size, Package Item (container)

Package Item (Container) Type : Vial (100000073563) Quantity Operator: equal to (100000000049) Package Item (Container) Quantity : 1 Material : Glass type I (200000003204)