SISTEMA ECONÓMICAMENTE ADAPTADO

CORRESPONDIENTE AL SISTEMA SECUNDARIO DE

TRANSMISIÓN DE LUZ DEL SUR

TESIS

PARA OPTAR EL TITULO PROFESIONAL DE:

INGENIERO ELECTRICISTA

PRESENTADO POR:

HÉCTOR RAÚL CHÁ VEZ ARIAS

PROMOCIÓN

1999-2

SISTEMA ECONÓMICAMENTE ADAPTADO

CORRESPONDIENTE AL SISTEMA SECUNDARIO DE

SUMARIO

En la presente tesis se desarrolla una metodología general que integra métodos y técnicas de optimización para la determinación del "Sistema Económicamente Adaptado de un Sistema Secundario de Transmisión". Para ello, según los principios y procedimientos mediante las cuales se regulan las tarifas de electricidad en el Perú y que se encuentran establecidas en la Ley de Concesiones Eléctricas, su Reglamento y en la norma "Procedimientos para Fijación de Precios Regulados", se desarrolla la planificación óptima de la red de transmisión en un horizonte de 15 años.

Uno de los primeros pasos y tarea importante en el planeamiento de un sistema eléctrico es la predicción del consumo de carga. Para conseguir dicho objetivo, en el presente estudio se proyecta la demanda en dos etapas importantes. En la primera, se proyecta la energía a nivel de distritos y por sectores de consumo; para ello se desarrolla una metodología que integra técnicas de proyección agregada mediante el uso de modelos econométricos, y desagregada utilizando el modelo de tendencias. Y sobre la base de los resultados obtenidos, en la segunda etapa, se desarrolla una metodología para proyectar la demanda espacialmente, es decir, a nivel de subestaciones de distribución, clientes de media y alta tensión.

Utilizando como base la demanda proyectada, se desarrolla una metodología basada en modelos y técnicas de optimización para la expansión de nuevas subestaciones y líneas de transmisión. Para el caso de las subestaciones se desarrollan los diagramas de Voronoi y para el caso de las líneas de transmisión, se desarrolla el criterio de N-1; es decir, un elemento fallado a la vez.

CAPITULO! INTRODUCCION

Antecedentes 1.1.

1.2. 1.3.

Motivación, objetivos y alcances del estudio Estructura de la tesis

CAPITULO II

PROYECCION DE ENERGIA 2.1. Aspectos generales

2.1.1. Aspecto teórico de la demanda de energía

2.1.2. Aspectos metodológicos de los modelos econométricos 2.1.3. Aspectos metodológicos de los modelos de tendencias 2.2. Metodología de proyección

2.2.1. Modelo econométrico 2.2.2. Modelo de tendencias 2.2.3. Convergencia de modelos CAPITULO 111

PROYECCION ESPACIAL DE LA DEMANDA

01 03 05 07

09 10 10 15 18 25 26 28 32

Vll

3.1.

Evaluación sectorial34

3.1.1.

Determinación del factor de carga34

3.1.2.

Determinación del factor de simultaneidad35

3.1.3.

Proyección sectorial de la demanda36

3.1.4.

Factores de crecimiento por sectores37

3.2.

Evaluación espacial37

3.2.1.

Nodos existentes al inicio del periodo de estudio39

3.2.2.

Demanda inicial en nodos39

3.2.3.

Ajuste de cargas en nodos40

3.3.

Proyección de las cargas de los nodos42

CAPITULO IV

DETERMINACION DEL SISTEMA ECONOMICAMENTE

44

ADAPTADO

4.1.

Información base45

4.2.

Premisas45

4.3.

Criterios técnicos46

4.3.1.

Criterios generales46

4.3.2.

Subestaciones MAT/AT Y AT/MT47

4.3.3.

Redes de transmisión secundaria49

4.4.

Diagramas de Voronoi49

4.4.1.

Aplicaciones50

4.4.2.

Definiciones51

4.4.4. Algoritmos 56 4.5. Proyección de la demanda en SETs AT/MT existentes 59 4.6. Metodología y criterios de expansión de subestaciones y 60

líneas de transmisión

4.6.1. Nuevas SETs AT/MT 62

4.6.2. Nuevas SETs MAT/AT 63

4.6.3. Nuevos enlaces en MA T y AT 64

4.6.4. Número y capacidad de transformadores 66

4.6.5. Sección del conductor en los enlaces 67

4.6.6. Número de celdas MAT, AT y MT 68

4.7. Metodología de expansión 69

4.7.1. Determinación de nuevas SETs AT/MT y MAT/AT 70

4.7.2. Proyección de la demanda en SETs AT /MT nuevas y 71 existentes

4.7.3. Planteamiento de alternativas y desarrollo del SEA del año 71 horizonte: Año 15

4.7.4. Determinación del SEA de años intermedios: 1, 2, ... y 14 72 CAPITULO V

SISTEMA ECONOMICAMENTE ADAPTADO DE 74

"LUZ DEL SUR"

5.1. Proyección de la energía 74

5.1.1. Modelo econométrico 74

5.1.3.

Factores de distribución por distritos5.2.

Proyección espacial de la demanda5.3.

Sistema Económicamente Adaptado5.3.1.

Información base5.3.2.

Premisas5.3.3.

Proyección de la demanda en SETs AT/MT existentes5.3.4.

Nuevas SETs AT/MT y MAT/AT5.3.5.

Proyección de la demanda en SETs AT/MT nuevas y existentes5.3.6.

Planteamiento de alternativas5.3.7.

Expansión de la red en cada alternativa5.3.8.

Análisis económico de alternativas5.3.9.

Determinación del SEACONCLUSIONES ANEXOS

BIBLIOGRAFIA

lX

97

101

103

103

103

103

103

104

104

105

109

112

Excel.

ANEXO B. Modelo de regresión lineal simple: código desarrollado 152 en el VBA de Excel.

ANEXO C. Tamaño óptimo de subestaciones AT/MT. 155

ANEXO D. Aplicación: Modelo de Voronoi. 174

ANEXO E. Información histórica. 179

ANEXO F. Proyección de variables exógenas. 182

ANEXOG. Pruebas estadísticas de los modelos econométricos. 184 ANEXO H. Factores de ajuste por distritos y resultados de 192

proyección de energía.

ANEXO l. Factores de carga y de simultaneidad. 197

ANEXO J. Factores de crecimiento a nivel de distritos y por tipo de 201 Categoría.

ANEXON.

ANEXO O.

ANEXO P.

Costos de Inversión en Subestaciones y Líneas de Transmisión: Alternativas planteadas.

Costos de Mantenimiento en Subestaciones y Líneas de Transmisión: Alternativas planteadas.

Resultados de flujo de potencia en operación normal.

xi

227

234

Uno de los objetivos principales de la reforma del sector eléctrico peruano, iniciada en 1992, fue el de incrementar la productividad de las empresas de electricidad, mejorando la competitividad y eficiencia del sector eléctrico, para lo cual se establecieron nuevas normas, contenidas principalmente en la Ley de Concesiones Eléctricas, su reglamento y modificaciones posteriores.

De esta manera, dentro del sector se reconocen las actividades de generación, transmisión y distribución. Asimismo, la Ley distingue dos tipos de instalaciones de transmisión: el sistema principal de transmisión ( en adelante, SPT) y el sistema secundario de transmisión ( en adelante, SST). El sistema principal está constituido por instalaciones que tienen por fin la interconexión, en la que se producen intercambios de energía eléctrica entre generadores y su libre comercialización. El sistema secundario en tanto, es la parte del sistema de transmisión destinado entregar electricidad desde una central de generación hasta una barra del sistema principal o a transferir electricidad hacia un distribuidor o consumidor final a partir de éste.

2

Según lo establecido en la LCE, la tarifa correspondiente a clientes finales del servicio público de electricidad, comprende el precio en barra ( costo de generación más el costo de la transmisión principal), las compensaciones a los sistemas secundarios ( costo de transmisión secundaria), y el Valor Agregado de Distribución ( costo de distribución).

En la presente tesis, se estudia a los SST. Con relación a la asignación de las compensaciones de los SST, tal como se establece en el artículo 139° del Reglamento de la LCE, éstas se deben efectuar sobre la base de los beneficios económicos que cada instalación proporciona a los usuarios de la red (generadores y consumidores), haciendo uso del "Método de los Beneficiarios". Es así que la aplicación de dicho método, distingue tres tipos de SST: 1) Demanda 1, para los casos en que una demanda se sirva por instalaciones exclusivas del SST; 2) Generación2, para los casos en que un generador se sirva por instalaciones exclusivas del SST y 3) Generación/Demanda3, forma parte de los casos excepcionales y corresponde a instalaciones que no sirven de forma exclusiva a los generadores ó a los consumidores, sino que son utilizadas por ambos para acceder al Sistema Principal de Transmisión.

Para la determinación de las compensaciones correspondientes al SST, la LCE reconoce el Costo Medio4 de un Sistema Económicamente Adaptado (en adelante

1 Comprenden los SST de LUZ DEL SUR, EDELNOR, HIDRANDINA, ELECTRO SUR, ... 2 Comprenden los SST de EDEGEL, REP, ...

3 Comprenden los SST de ETESEL V A, ...

4 Costo Medio: Son los costos totales correspondientes a la inversión, operación y mantenimiento para

"SEA"). Un SEA es aquel sistema eléctrico en el que existe una correspondencia de equilibrio entre la oferta y demanda, procurando el menor costo y manteniendo la calidad del servicio. Conceptualmente un sistema de esta naturaleza se define como aquél cuyo costo de inversión (tecnologías de producción y tamaños óptimos), operación y mantenimiento permite cubrir la demanda de la manera más económica.

Por otro lado, a partir del año 2002, la LCE establece que el horizonte de largo plazo para la determinación del SEA exclusivamente para instalaciones del SST corresponde a un período de quince (15) años.

1.1 Antecedentes

A partir del año 1993 (hasta 1998), debido a la falta de información de los

sistemas eléctricos, la Ex. Comisión de Tarifas de Energía, determinó las compensaciones correspondientes a los sistemas secundarios de Lima, Sistema Interconectado Centro Norte y Sistema Interconectado Sur, sobre la base de modelos representativos de líneas de transmisión y subestaciones de transformación, definidos para transportar una determinada carga de la manera más económica posible.

4

configuración típica representativa. Dicha metodología de cálculo fue empleada hasta el año 2001.

Tal como se indica en los párrafos anteriores, hasta el año 2001 las

compensaciones correspondientes a los sistemas secundarios fueron definidas en

base a modelos y métodos simplificados, y sin contemplar el planeamiento de largo

plazo de la transmisión que la LCE establece. En ese sentido, la aplicación de dicha

metodología incluía un vacío considerable en el cálculo de las tarifas y

compensaciones de los sistemas secundarios.

Sin embargo, a partir del año 2002, con el objeto de definir compensaciones que representen apropiadamente las inversiones, los titulares de los sistemas secundarios comienzan a desarrollar estudios para la determinación del SEA correspondiente a sus instalaciones de transmisión, entre ellas:

• EDELNOR (2002), para la definición del SEA correspondiente a la zona de

concesión de Lima Norte, desarrolla la planificación de su sistema de transmisión considerando un horizonte de 15 años (2000- 2014). Dentro de los criterios más importantes empleados en dicho estudio, destacan: El desarrollo de una red de transmisión cuya configuración es diferente al existente, es decir, se determinan nuevas ubicaciones para las subestaciones y nuevos enlaces entre ellos, asimismo, se desarrolla el criterio del N-1 ( un elemento fallado a la vez) para el caso de líneas y subestaciones.

• Hidrandina, Electrocentro, Electronorte y Electronoroeste (2002), en este caso,

el criterio general empleado para la determinación del SEA fue el principio de

adaptación económica de sus instalaciones de transmisión existentes y el

técnica de calidad. El horizonte de análisis empleado para dicho análisis fue de 10 años (2002-2011).

1.2 Motivación, objetivos y alcances del estudio

Según lo indicado en la LCE y su Reglamento, las Tarifas y Compensaciones

para los SST y sus fórmulas de reajuste tendrán una vigencia de 4 años, y

corresponde a los titulares de transmisión presentar sus propuestas de tarifas, caso

contrario, el OSINERGMIN los fijará sobre la base de la información con que

cuente. En ese sentido, las empresas se encuentran en la necesidad de presentar su

propuesta de cálculo de tarifas y compensaciones de su respectivo SST.

Tal como se indicó el los párrafos anteriores, la compensación por el uso de los SST cubre el costo total de la transmisión, el cual esta constituido por la anualidad de

los costos eficiente de inversión (@CI) y costos eficientes de operación y

mantenimiento (COyM) del Sistema Económicamente Adaptado. La anualidad de la

inversión es calculada considerando el valor nuevo de reemplazo de las instalaciones,

su vida útil (30 años) y una tasas de actualización que considera el riesgo de

inversión en el país (12%).

CT = @CI + COyM

La compensación es abonada es abonada a través de dos conceptos: el ingreso

tarifario (IT) y el peaje por conexión (PEAJE). El ingreso tarifario se calcula en función a la potencia y energía entregada (Pe y Ps) y retirada (Ee y Es) en barras,

valorizadas en su correspondiente precio en barra (Ppe, Pps, Pee y Pes,

6

en el punto de salida hacia el cliente y las valorizaciones de la potencia y energía entregadas en el punto de inyección.

IT = (Ps*Pps + Es*Eps)- (Pe*Ppe + Ee*Pee)

El peaJe es la diferencia entre el costo total de transmisión y el mgreso tarifario.

PEAJE = CT -IT

Dado que el CI y COyM, y posteriormente el IT y PEAJE de un SST son calculados para un SEA previamente definido, se considera necesario determinar un SEA que resulte de la planificación óptima de la expansión de la transmisión. Esto

motivó la realización de la tesis en este campo.

Considerando tal motivación, el objetivo fundamental de la presente tesis es determinar el "Sistema Económicamente Adaptado de un Sistema Secundario de Transmisión". Para conseguir tal fin, en el presente estudio se desarrollan métodos y técnicas de expansión que resuelvan el problema de dimensionar óptimamente la red de transmisión en un horizonte de 15 años.

Finalmente, a modo de aplicación se determina el "Sistema Económicamente Adaptado correspondiente al Sistema Secundario de Transmisión de LUZ DEL SUR - Período 2007 al 2021 ". Para cumplir con dicho objetivo, a continuación se describen los alcances de la tesis:

• Proyección de la demanda de energía (período: 15 años),

• Proyección espacial de la demanda de potencia (período: 15 años), • Determinación de la capacidad óptima de subestaciones de transmisión, • La necesidad y ubicación de las nuevas subestaciones,

• Determinación del SEA (período: 15 años).

1.3 Estructura de la tesis

Habiendo definido el objetivo y los alcances de esta tesis, dicho estudio fue desarrollado en seis Capítulos.

El Capítulo II se plantea y desarrolla una metodología para proyectar la

demanda de energía. El desarrollo comprende técnicas de proyección

macroeconómica (modelos econométricos) y técnicas de proyección desagregada

(modelos de tendencias). Este último comprende la proyección a nivel de distritos y

por sectores de consumo (residencial, comercial, industrial, alumbrado público y

otros).

Sobre la base de los resultados obtenidos anteriormente, en el Capítulo III se desarrolla una metodología para proyectar la demanda de potencia espacialmente a nivel de Nodos (Nodo: subestaciones de distribución, cliente de media o alta tensión). Para conseguir tal fin, previamente se determinan "Factores de Crecimiento por Sectores". Dichos factores se obtienen proyectando la demanda a nivel de distritos y por sectores de consumo.

En el Capítulo IV se desarrolla una metodología general para determinar el

Sistema Económicamente Adaptado de un Sistema Secundario de Transmisión. Para

conseguir dicho objetivo, se desarrollan modelos y técnicas de expansión para la

expansión de subestaciones ( centro de carga geométrico, polígonos de Voronoi y

8

En el Capítulo V se desarrolla una aplicación de la metodología propuesta en esta tesis. La aplicación consiste en determinar el SEA del SST de LUZ DEL SUR para el período 2007 al 2021 (15 años). Asimismo, se muestran los resultados obtenidos en cada etapa del estudio.

Finalmente, en el Capítulo final se muestran las conclusiones y aportes del

estudio.

Una de las herramientas útiles en el planeamiento de un sistema eléctrico es la proyección de la demanda, la cual permite conocer de antemano la necesidad de expansión del sistema; la finalidad de la predicción siempre será el mejoramiento del servicio, convirtiéndose en uno de los primeros pasos en cualquier proceso de planeamiento de un sistema eléctrico.

La proyección de demanda refleja las necesidades futuras de carga en un sistema eléctrico; esta proyección debe ser ajustada a la realidad, ya que valores inferiores a los reales causarán deficiencias en la prestación del servicio en el futuro y un pronóstico de necesidades superior al real, motiva la inversión prematura en instalaciones que no tendrán un aprovechamiento inmediato.

Pronosticar la demanda es una de las tareas más importantes y de mayor responsabilidad y complejidad. Existen incontables técnicas y métodos para hacer pronósticos, desde las simples como la intuición, hasta los más sofisticados y complicados modelos determinísticos y probabilísticos. Sin embargo, se debe tener en cuenta que todo pronóstico es en esencia la sugerencia de una mera posibilidad.

10

Luego de hacer una sene de razonamientos basados en la información disponible, en el presente capítulo se ha desarrollado una metodología que integra técnicas de proyección agregada basada en modelos econométricos, y técnicas de proyección desagregada basada en modelos de tendencias. El objetivo final es estimar y cuantificar los requerimientos de demanda de energía agrupados por sectores de consumo.

2.1 Aspectos generales

Antes de estimar los modelos econométricos y de tendencias, es necesario precisar los aspectos o criterios bajo los cuales se revisarán dichos modelos, que están relacionados con las premisas que imponen la teoría económica y los diversos indicadores estadísticos y/o econométricos.

2.1.1 Aspecto teórico de la demanda de energía

En ambas situaciones, se supone que el consumo de energía debe crecer a medida que el ingreso crece, ya sea porque el ingreso de las familias crece o porque el nivel de actividad económica crece y, por lo tanto, las fábricas y los comercios aumenta su producción y por ende elevan su demanda de energía.

En este sentido, la teoría económica define una serie de restricciones al signo y al valor de los parámetros de esta curva de demanda de energía eléctrica, la que corresponden a los conceptos microeconómicos de "elasticidad ingreso", para el caso de la variable producto o ingreso, y "elasticidad precio", para el caso de la variable tarifa eléctrica.

A. Elasticidades

El concepto de elasticidad es un número que relaciona el crecimiento porcentual de dos variables, por lo que es independiente de las unidades de medidas involucradas (litros, metros, kilos, dólares, soles, etc.), permitiendo conocer el grado de sensibilidad de la demanda ante el aumento ( o reducción) del ingreso o del precio. Es con este indicador que se puede saber en cuánto descendería la cantidad demandada del bien y, si el precio del mismo se eleva en un determinado porcentaje.

Sea Q = f(l,P) la función de la demanda del bien Q, donde I es la variable ingreso y P, el precio, los parámetros asociados a ellas responderían a los conceptos de elasticidades ingreso y precio constante, respectivamente, en el caso que todas las variables Q, I y P estén expresadas en logaritmos. Estos parámetros de elasticidad se definen como el cambio porcentual de la cantidad demandada del bien o servicio Q frente al cambio porcentual de la variable ingreso (I) o precio (P), respectivamente. Dado la función de la demanda del bien Q, definida en logaritmos como:

los parámetros son,

Elasticidad ingreso del bien Q: EQ,I =(l +.1Q/Q)/(l +.11/l)

Elasticidad precio del bien Q: EQ,P =(l +.1Q/Q)/(l +.1P/P)

B. Elasticidad ingreso

12

En la mayoría de los casos, la cantidad demandada de un determinado bien o

servicio crece a medida que aumenta el ingreso de las familias, por lo que, en

general, la mayor parte de los bienes son considerados bienes normales, es decir, su

elasticidad ingreso es mayor a O (EQ,I > O). De acuerdo a la Ley de Engel, los

bienes normales, es decir, aquellos que aumentan su demanda a medida que crece el

ingreso, pueden dividirse en dos categorías: bienes necesarios y bienes de lujo.

Los bienes necesarios son aquellos bienes que si bien aumentan su demanda a medida que se crece el ingreso, lo hacen a una tasa proporcionalmente menor, con lo cual, el porcentaje del gasto dedicado a estos productos tiende a disminuir al aumentar el ingreso. En este caso, la elasticidad ingreso es positiva pero inferior a 1

(O< EQ,I < 1). El ejemplo más claro de un bien necesario son los alimentos, ya que

la proporción del gasto en este ítem tiende a disminuir a medida que los ingresos se elevan.

Los bienes de lujo son aquellos que crecen proporcionalmente más que el

incremento del ingreso (EQ,I > 1), lo que determina que el porcentaje del gasto

dedicado a estos productos crezca a medida que se eleva el ingreso. Los gastos en

educación, recreo/entretenimiento, cuidados personales y gastos de transporte son los

En el caso de la demanda de energía eléctrica se espera estimar una elasticidad

ingreso positiva pero no mayor a 1 (O < €Q,I < 1 ), según el tipo de usuario, por lo que

un incremento del nivel de ingreso elevaría la cantidad demandada del bien pero de

una forma proporcionalmente menor, es decir, se ajustaría más a la categoría de bien necesario.

C. Elasticidad precio

En lo que se refiere a la elasticidad precio, la teoría señala que este parámetro debe ser negativo, es decir, la cantidad demanda del bien debe reducirse al elevarse

su precio. Cuando la elasticidad precio es mayor que -1 (-1 < €Q,P < O), se dice que

la demanda es inelástica, en cambio, cuando es menor a -1 (€Q,P < -1), se dice que la

demanda es elástica. La importancia de esta diferenciación en las elasticidades precios estriba en el impacto que genera sobre el gasto total (precio por cantidad), es decir, sobre la restricción presupuesta! de las familias.

Si la demanda es inelástica y el precio se eleva, el descenso de la cantidad demandada será proporcionalmente menor al incremento del precio, con lo cual el gasto por este rubro se elevará. En cambio, cuando la elasticidad precio es menor a -1, la caída en la demanda será proporcionalmente mayor al incremento del precio, por lo que el gasto total descenderá.

14

Se espera, que la elasticidad precio de la demanda de energía eléctrica tenga un valor entre -1 y O (-1 < sQ,P < O), por lo que un incremento del precio de la energía

reduciría la cantidad demanda pero de una forma proporcionalmente menor, es decir, se consideraría un bien que tiene pocos sustitutos cercanos .

D. Elasticidad cruzada

Adicionalmente a las elasticidades ingreso y precio, debe tenerse en cuenta el concepto de elasticidad cruzada de la demanda, el cual mide la sensibilidad de la demanda de un determinado bien, cuando varía el precio de un bien sustituto. Esta elasticidad debe ser positiva, es decir, si el precio del bien sustituto se eleva, la cantidad demandada del otro bien afín debe elevarse, con lo cual, la ecuación aplicada al consumo de energía eléctrica se completaría de la siguiente manera:

LnQ = A + sQ,I x Lnl + sQ,P x LnP + sQ,PS x LnPS Donde,

Q, es el consumo de energía eléctrica I, es el nivel de ingreso

P, es el precio de la energía eléctrica

PS, es el precio de una fuente alternativa de energía A, es constante

Y los parámetros son:

Elasticidad ingreso: sQ,I =(l +ó.Q/Q)/(1 +ó.I/I)

Elasticidad precio: sQ,P =(1 +ó.Q/Q)/(1 +ó.P/P)

Por último, se debe anotar que si bien todo el análisis presentado supone implícitamente que la demanda de energía lo realizaría un consumidor final, también es aplicable a la demanda intermedia, es decir, a la demanda industrial y comercial, con la única diferencia que los precios se referirían a los costos de los factores de producción y el ingreso familiar al nivel de producción de la planta, en el caso industrial, o la actividad comercial, en el caso de un negocio.

2.1.2 Aspectos metodológicos de los modelos econométricos

Respecto a los criterios estadísticos, la construcción del modelo se basará en los indicadores estándares de correlación estadística, coeficiente de determinación, relevancia de las variables individualmente (t-student), además de las diversas pruebas estadísticas que evalúan el cumplimiento de los supuestos del modelo de regresión lineal, senes no estacionarias, errores no autocorrelacionados, homocedasticidad, etc.

A. Supuestos del modelo de regresión lineal

Dado el modelo lineal:

Yi = Bo + B 1 Xi + ui

los supuestos del modelo de regresión lineal son:

E(ui

I

Xi)= O la media de los errores es igual a cero para cada valor de Xi. Cov(ui, uj) = O los errores no están correlacionados o son independientes.Var(ui I Xi)= cr2 la varianza o dispersión de los errores es constante. Cov(ui, Xj) = O errores no correlacionados con la variable explicatoria X.

ui ~ N(O, cr2) los errores presentan una distribución normal

Las principales pruebas son los siguientes: R2: Coeficiente de determinación

R2a: R2 ajustado

F: Test Fisher (prueba de significancia de la regresión) t: t-student (prueba de significancia de la variable)

16

LM(n): Multiplicador de Lagrange (test de correlación serial de errores de orden n)

CUSUM 2: Estabilidad de los parámetros

DW: Durbin Watson (test de autocorrelación de primer orden) ADF: Dickey-Fuller Aumentado (test de estacionariedad)

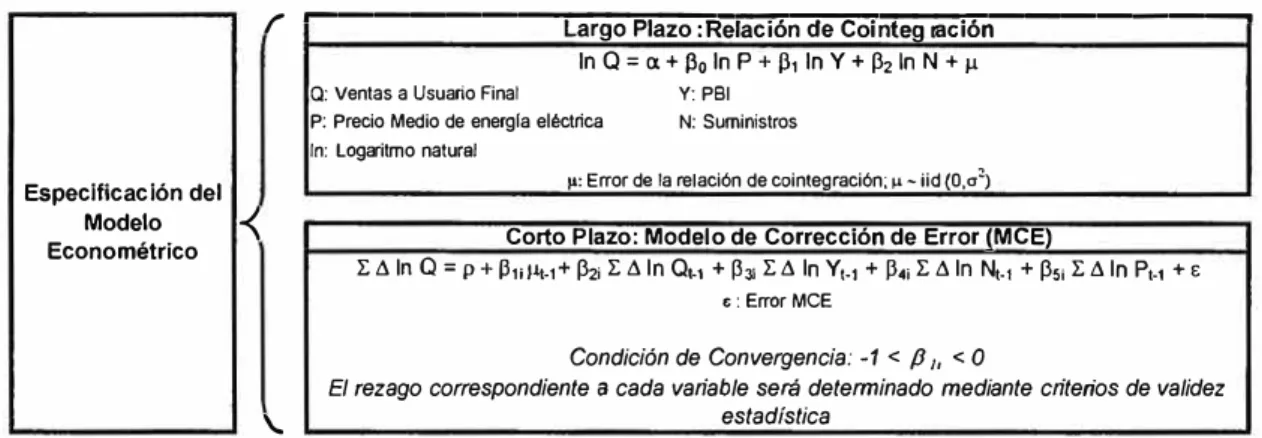

C. Modelo econométrico propuesto

Considerando que las series estadísticas, tanto económicas como las referidas al mercado eléctrico, son series no estacionarias se procede a desarrollar y estimar modelos de corrección de errores (MCE), lo que implica estimar, en primer lugar, un modelo de largo plazo, a través de la relación de cointegración, y en segundo lugar, un modelo de corto plazo, mediante el MCE, la cual incorpora los errores del primer modelo, ajustando la predicción de corto plazo (En el Anexo A se muestra una aplicación para desarrollar modelos de regresión lineal múltiple en Excel).

concepto de cointegración como central para la modelación econométrica con variables integradas:

a) El concepto de cointegración formaliza la idea de que una combinación lineal de dos variables integradas posee un menor orden de integración. Más específicamente, variables integradas de orden 1 pueden tener una combinación lineal estacionaria.

b) Si cointegración se relaciona con equilibrio, se puede distinguir entre el concepto de "relaciones con sentido" y el de "relaciones espurias".

c) Las variables cointegradas poseen una representación de corrección de errores: reconciliación entre modelos de series de tiempo y modelos estructurales.

En el caso de la demanda agregada de electricidad, el modelo de largo plazo a evaluar está dado por la ecuación de la demanda agregada de electricidad ( en logaritmos).

Lnvt =Po+ P1- Lnyt + P2. Lnpt + p3. Lnat + et Donde

vt : Ventas de energía eléctrica yt : PBI

pt : Tarifa de electricidad at : número de abonados

et ~ N(O, cr2)

18

la estacionariedad de los residuos se procede a estimar un modelo de corrección de

errores, determinado por un modelo de rezagos distribuidos de la forma:

p-1 q-1

Afvt

=

-A[lvt-1 -/JilY1-I -/JiP1-) - /Jiat_i]- ¿bjAfv,_j - ¿rljAfyt-jr-1 s-1

J=I J=O

LY21Af Pt-j - ¿r3JAfa/_ j

+

µ,

Donde:

J=O J=O

vt : Ventas de energía eléctrica

yt : PBI

pt: Tarifa de electricidad

at : número de abonados

�: Operador de primeras diferencias.

2.1.3 Aspectos metodológicos de los modelos de tendencias

A comparación del modelo anterior, la ventaja radica en el hecho de no necesitar distintas series de datos ( distintas variables) referidas al mismo período de

tiempo (característica común a todos los modelos univariantes) y, al mismo tiempo, ahorramos la identificación y especificación del modelo en el sentido de la

econometría tradicional. Asimismo, este modelo permite proyectar la energía en forma desagregada.

Sin embargo, el inconveniente es que, al renunciar a la inclusión de un conjunto más amplio de variables explicativas (por ejemplo, efectos externos

perdiendo capacidad de análisis al tiempo que renunciamos, implícitamente, al

estudio teórico del fenómeno y a su indudable utilidad.

A continuación se describe algunos modelos de tendencias:

A. Métodos de regresión lineal simple

El modelo de regresión simple consiste en establecer una relación entre la

variable cuantitativa llamada variable dependiente (Energía) y una variable

independiente llamada variable predictora (Tiempo). Dicho modelo será utilizado

para proyectar la energía en forma desagregada, es decir, por distrito, sectores de

consumo y nivel de tensión.

Para el análisis se desarrollan cinco (5) modelos de regresión simple: Lineal,

Logarítmico, Exponencial, Potencial e Hiperbólico. La elección del modelo

apropiado en cada caso analizado, será de acuerdo al Coeficiente de Determinación

R2 (R: coeficiente de correlación, establece una medida del grado de asociación

lineal entre la variable dependiente y la variable predictora), que puede interpretarse

como el porcentaje de variabilidad de la variable dependiente explicada o debida a la

recta de regresión.

Cuando todos los puntos se encuentran sobre la recta de regresión estimada, es

decir, "el ajuste es perfecto", la suma de cuadrados de residuos, toma el valor cero y

. , por tanto, R2 = 1. A continuación se desarrolla la formulación matemática de los modelos de regresión indicados.

Regresión lineal

El problema de la regresión lineal simple entre dos variables X e Y se reduce a

calcular la recta de regresión que mejor represente su distribución conjunta. Los

[ (XI , Yl), (X2 , Y2), (X3, Y3),

(Xn , Yn)]

siendo: (Xi, Yi), con i = 1, 2, ... , n, el i-ésimo par observado. Se pretende ajustar un modelo de la forma

Y¡ = a.X; + b + e; . . . 2.1,

bajo las siguientes hipótesis:

20

La variable dependiente Yi depende de la variable predictora Xi de forma lineal ( con pendiente a y ordenada en origen b ), más un factor residual aleatorio ei.

Los residuos tienen distribución normal de media O y varianza cr2

desconocida.

Estos factores aleatorios son independientes entre sí.

Los parámetros de la recta de regresión, a y b, se calculan siguiendo el criterio de los mínimos cuadrados, lo que lleva a los siguientes resultados:

n

¿

(X; - X).(Y¡ - .Y)a= ..;._i=-'--i ______ _ ... 2.2 ¿(X;-X)2

i=i

b =Y-a.X· ... 2.3 Siendo:

- 1 n

X=-¿X; ... 2.4 n i=I

- 1 n

Y= -

Ir; ...

2.s, n i=lLas medias de ambas variables estadísticas.

La varianza residual cr2 es desconocida, siendo su estimador insesgado:

2 1 � 2

SR= --L.J(r; -a.X; -b) ... 2.6 n-2 i=l

Definiendo el coeficiente de correlación como:

n

L

(X¡ -X).(Y; -Y)R =--;:======== · · · . '� 27

i=i i=i

que sólo toma valores en el intervalo [-1, 1], nos da una idea de hasta qué punto

el ajuste lineal es razonable:

Si R es próximo a -1: el ajuste es aceptablemente bueno, distribuyéndose las observaciones (xi, yi) alrededor de una recta de pendiente negativa. La correlación

negativa es tanto más fuerte cuanto más se aproxime a -1.

Si R es próximo a O: el ajuste no es aceptable, indicando que no existe relación lineal entre las variables.

Si R es próximo a + 1 : el ajuste es aceptablemente bueno, distribuyéndose las observaciones (xi, yi) alrededor de una recta de pendiente positiva. La correlación es

tanto más fuerte cuanto más se aproxime a 1.

Regresión Logarítmica

La función de ajuste de la nube de puntos en la forma logarítmica es, entre las variables X e Y, es:

22

Llamando X'= Ln X, tendremos Y= a.X'+ b (regresión lineal)

Luego, el ajuste se reduce a resolver un problema de regresión lineal, donde las

constantes a y b y el coeficiente de correlación serán obtenidos para la ecuación:

Y= a.X'+b ... 2.9

donde:

X'= Ln(X) ... 2.10

Regresión exponencial

La función de ajuste de la nube de puntos en la forma exponencial, entre las

variables X e Y, es:

y= ea.X+b .... . 2.1}

Con una transformación de linealidad, tomando logaritmos nepenanos, se

convierte el problema en una cuestión de regresión lineal. Es decir:

Tomando logaritmos neperianos:

Ln Y= a.X+ b ... 2.12

Llamando Y'= Ln Y, tendremos Y'= a.X+ b (regresión lineal)

Luego, el ajuste se reduce a resolver un problema de regresión lineal, donde las

constantes a y by el coeficiente de correlación serán obtenidos para la ecuación:

y= ea.X+b .... . . . 2.13

donde:

Y'= Ln(Y) ... 2.14

Regresión potencial

Y= a.X6

. . . 2.15

Con una transformación de linealidad, tomando logaritmos nepenanos, se convierte el problema en una cuestión de regresión lineal. Es decir:

Tomando logaritmos neperiano:

Ln Y= b.Ln(X) + Ln(a) ... 2.16

Llamando: Y' = Ln Y, X' = Ln X, a'= by b' = Ln(a) tendremos: Y'= a'.X +

b' (regresión lineal)

Luego, el ajuste se reduce a resolver un problema de regresión lineal, donde las

constantes a' y b' y el coeficiente de correlación serán obtenidos para la ecuación:

donde:

Regresión hiperbólica

Y'= a'X'+b' ... 2.17

Y'=

Ln(Y) , X'= Ln(X) , ... 2.18a'=b y b'=Ln(a) ... 2.19

La función de ajuste de la nube de puntos en la forma exponencial, entre las

variables X e Y, es:

a

Y =-+b ... 2.20

Llamando: X' = 1/X , tendremos: Y= a.X' + b (regresión lineal)

Luego, el ajuste se reduce a resolver un problema de regresión lineal, donde las

constantes a y b y el coeficiente de correlación serán obtenidos para la ecuación:

X'=_!_···2·22 X

24

En el Anexo B se adjunta el desarrollo de una aplicación en Visual Basic

Aplication del Excel, que tiene como finalidad determinar el modelo de regresión

que mejor se ajusta a una nube de puntos existente entre dos variables X e Y; es

decir, determina la curva que tiene el mejor coeficiente de correlación.

B. Modelos ARIMA

En 1970, Box y Jenkins desarrollaron un cuerpo metodológico destinado a

identificar, estimar y diagnosticar series temporales en los que la variable tiempo

juega un papel fundamental. Una parte importante de esta metodología esta pensada

para liberar al investigador económetra de la tarea de especificación de los modelos

dejando que los propios datos temporales de la variable a estudiar nos indiquen las

características de la estructura probabilística subyacente.

Podemos decir que la consideración exclusiva de los valores pasados de una

determinada variable es suficiente para explicar su evolución presente y futura

(modelos univariantes). Dentro de estos modelos univariantes se desarrolló

suficientemente el conocido "Modelo ARIMA".

La palabra ARIMA significa "Modelos Autorregresivos Integrados de Medias

Móviles". En su forma general podría escribirse como:

yt = d + f1 yt-1 + f2 yt-2 + ... + fp yt-p + et -?et-1 -?et-2 -... - ?et-q yt-1, yt-2 , ... yt-p

et-1, et-2 , ... , et-q et

: Valores de la variable rezagada en el tiempo

: Errores rezagados en el tiempo

Tal como su nombre lo indica, dicho modelo resulta de integrar los "Modelos

Autorregresivos" y el "Modelo de Medias Móviles".

Modelos Autoregresivos

Definimos un modelo como autoregresivo si la variable endógena de un

período t es explicada por las observaciones de ella misma correspondientes a

períodos anteriores añadiéndose, como en los modelos estructurales, un término de

error. En el caso de procesos estacionarios con distribución normal, la teoría

estadística de los procesos estocásticos dice que, bajo determinadas condiciones

previas, toda Yt puede expresarse como una combinación lineal de sus valores

pasados (parte sistemática) más un término error (innovación).

Los modelos autoregresivos se abrevian con la palabra AR y a continuación se

indica el orden del modelo: AR(l), AR(2), ...

Modelos de medias móviles

Un modelo de los denominados medias móviles es aquel que explica el valor

de una determinada variable en un período t en función de un término independiente

y una sucesión de errores correspondientes a períodos precedentes, ponderados convenientemente. Estos modelos se denotan normalmente con las siglas MA,

seguidos, como en el caso de los modelos autorregresivos de orden: MA(l ),

MA(2), ...

2.2 Metodología de proyección

En el presente estudio, tal como se muestra en el Esquema Metodológico de la

Figura 2.1, el esquema general desarrollado para la proyección de energía integra

26

En este sentido, el modelo agregado sirve de un modelo referencial y delinea el crecimiento de las ventas totales; mientras que el modelo desagregado (por tipo de usuario) permite la proyección por distritos y por sectores de consumo (residencial, comercial, industrial, alumbrado público y otros). El resultado final será cuando la suma de las energías proyectadas en forma desagregada, logre una coincidencia con la proyección agregada.

MODB..O DE TENDENCIAS

AJUSTE

Lcomparación--Mo=o '

J

ECONOMETRICO

Figura 2.1. Esquema Metodológico de Proyección de Energía

2.2.1 Modelo econométrico

Mediante este modelo se pretende explicar el comportamiento de una variable dependiente (Energía), a partir del comportamiento de otras variables independientes

(PBI, población o número de clientes, costo de energía, etc.).

Este modelo permite conocer una proyección global de energía y contempla las

variaciones del entorno económico del país, asimismo, aporta una visión más

más amplio de variables explicativas, se considera las relaciones que sin duda existen

entre casi todas las variables económicas y por tanto el modelo gana mayor

capacidad de predicción. Sin embargo, no tiene la posibilidad de desagregar la

energía.

En un contexto en el cual las series del consumo y las variables explicativas

son series no estacionarias. Y dado que la aplicación directa de estas series en

modelos de proyección tradicionales puede derivar en regresiones "estadísticas"

(espurias) más que en regresiones de comportamiento económico de los agentes; se

plantea la mejor metodología para tratar proyecciones en un contexto de series no

estacionarias. Esta metodología involucra la ejecución secuencial de dos modelos

vinculados (Figura 2.2). El primero es el modelo de largo plazo (relación de

cointegración) y el segundo es el de corto plazo (Modelo de Corrección de

Errores-MCE).

Especificación del

Modelo -<

Econométrico

I" .---,,L-a -rg -o-=P.-la-zo-:-=R,...

e.,..la"""ci"""ón--,,de-C"""

o""'in""'t-eg-r-ac""'ió.,..n---, In Q = a + Po In P + 131 In Y + 132 In N + µ

'-Q: Ventas a Usuario Final Y: PBI

P: Precio Medio de energla eléctrica N: Suministros In: Logaritmo natural

µ: Error de la relación de cointegración; µ - iid (O,o')

Corto Plazo: Modelo de Corrección de Error (MCE)

E A In O= p + l31i11t-1+ 132; E A In 01.1 + 1331 E A In Y1.1 + l34¡ E A In N1.1 + 1351 E A In P1.1 + E

t: Error MCE

Condición de Convergencia: -1 < /3 1, < O

El rezago correspondiente a cada variable será determinado mediante criterios de validez estadística

Figura 2.2. Modelo Econométrico

La lógica de la vinculación es la siguiente: con el modelo de largo plazo se

explica el comportamiento tendencia! de la demanda de energía, por lo que sus

28

solucionar esta limitación se plantea el Modelo de Corto Plazo que captura la

evolución de la demanda de energía de corto plazo. Lo más resaltante del MCE es que la información contenida en los desvíos del modelo de largo plazo es

incorporada como una de sus variables explicativas

2.2.2 Modelo de tendencias

Para la proyección se han distinguido tres grandes grupos de clientes:

Regulados, Libres y Nuevos clientes importantes por sus magnitudes. El análisis se

realizó según el Esquema Metodológico mostrado en la Figura 2.3.

V E N T A s

.CLIENTES REGULADOS

' Re$ idOnc;,1 ·. � "'"�'"

·- Interpolación Lineal

PBI

M aoofact.

·MoDaODE Te.lDENCIAS

CLIENTES LIBRES

Ventas Hisr6rica MTyAT lrterpolaci6n PB 1

Lineal M arufact.

Figura 2.3. Modelo de Tendencias

NUEVOS CLIENTES

Poi.

Contra!.

VOOAS

Para el análisis se emplean técnicas de interpolación lineal (suavización lineal,

exponencial, logarítmica, potencial e hiperbólica).

Los clientes regulados han sido agrupados por distrito y en los siguientes sectores de consumo: residencial, comercial, industrial, otros usos y alumbrado

público.

Sector residencial

El consumo residencial de energía eléctrica depende de tres factores fundamentales: crecimiento de población (expresado en Nº viviendas), incremento

del coeficiente de electrificación (Nº de viviendas electrificadas/Nº de viviendas

totales) y consumo unitario promedio de energía.

• Proyección del número de habitantes por distrito (H)

Se emplearon los resultados de la proyección de población por distrito obtenido por entidades como el INEI, etc.

• Proyección del número de viviendas por distrito (V)

Se utiliza la razón de habitantes por vivienda (HN), las mismas que son

calculadas a partir de los resultados de los últimos Censos de Población y

Vivienda. El número de viviendas proyectado se calcula a partir de la formula:

V= H

( i), �

cte(HN)o : relación de habitantes con número de viviendas obtenido en el

último censo.

• Proyección de la razón viviendas electrificadas / número de viviendas

30

Similar al caso anterior, del último censo, se obtiene la razón del número de viviendas electrificadas por número total de viviendas (VEN) y se plantea un crecimiento de dicha razón hasta que VEN=l.

• Proyección del número de suministros por distrito

Para cada distrito, se determina la razón del número de suministros

residenciales por el número de viviendas electrificadas (SRNE) y se asume

que dicha razón es constante durante el periodo de proyección. La proyección

del número de suministros residenciales de cada distrito (SR), se calcula con la

siguiente fórmula:

(SRNE)o : relación obtenida en el último censo. • Proyección de ventas por suministro

A partir de la información histórica de ventas de energía por suministro;

para cada distrito, se obtiene la energía promedio facturada por suministro. Luego, utilizando el método de regresión lineal, se selecciona la curva de

mayor coeficiente de correlación. Obtenida la ecuación de dicha curva, se

proyectan las ventas promedio por suministro.

• Proyección de la Energía a Facturar por Distrito

Se obtiene multiplicando los valores proyectados del número de

suministros y las ventas promedio por suministro. EFR=SRxESR

EFR : Ventas del sector residencial

ESR : Ventas promedio por suministro residencial

Sectores comercial, industrial y otros usos

Considerando las ventas históricas a nivel de distritos y por tipo de categoría,

se desarrolla el método de regresión lineal simple. Luego, se selecciona la curva de

mejor coeficiente de correlación, y utilizando ésta se proyectan las ventas de energía.

Sin embargo, si existe mucha distorsión en la información histórica, para proyectar el

sector industrial se utiliza el crecimiento proyectado del PBI Manufacturero y para los otros casos el crecimiento del PBI Servicios.

Sector alumbrado público

Esta proyección se obtuvo aplicando una relación directa al número de

viviendas electrificadas ( evaluadas anteriormente para el Sector Residencial), es

decir:

VENTAS= VENTASaíw anterior X Nº _ Viv _ Electrificadasaño actual

Nº _ Viv _ Electrificadas0ñ0_0m,nor

B. Clientes no regulados o libres

Sobre la base de la información histórica disponible, y mediante la aplicación

de los modelos de regresión simple, se determina la proyección de las ventas de

energía en horas punta (HP) y fuera de punta (HFP).

C. Nuevos clientes

Se determinan las ventas analizando los nuevos requerimientos de carga

(mayores o iguales a 500 kW) y/o de factibilidad de suministro eléctrico, y que aún

32

2.2.3 Convergencia de modelos

Para la convergencia, se comparan los resultados obtenidos en ambos modelos y, tomando como referencia los resultados obtenidos según el modelo econométrico

se procede a ajustar las curvas obtenidas según el modelo de tendencias.

Según lo explicado en el modelo de tendencias, la proyección de energía en los

sectores residencial y alumbrado público, dependen del crecimiento de la población y de su evolución del consumo promedio por usuario. En ese sentido, se considera que dicho método es el más apropiado para proyectar el consumo de energía.

Sin embargo, debido a que para el resto de clientes: regulados (sectores

comercial, industrial y otros usos), no regulados y nuevos, sólo se considera la información histórica de sus ventas de energía, la misma que resulta bastante

dinámica en el tiempo, se obtienen resultados muy optimistas.

Por lo tanto, el ajuste final consiste en multiplicar por factor a las ventas

proyectadas de los clientes regulados (sectores comercial, industrial y otros usos), no regulados y nuevos; hasta que sumados a la proyección de los sectores residencial y

En el presente capitulo, se desarrolla una metodología para proyectar la

demanda espacialmente. La evaluación espacial consiste en proyectar la demanda a

nivel de NODOS. Se define como Nodo a cada una de las subestaciones de

distribución (SEDs) que atienden a clientes de baja tensión (BT), clientes de media

tensión (MT) y clientes alta tensión (AT).

Para conseguir tal fin, sobre la base de los resultados obtenidos en el capítulo

anterior "Proyección de Energía"; previamente se determinan "Factores de

Crecimiento por Sectores". Dichos factores se obtienen proyectando la demanda

sectorialmente; es decir, a nivel de distritos y por tipo de categoría (residencial,

comercial, industrial, alumbrado público y otros).

La proyección sectorial de la demanda se consigue adicionando a la energía

proyectada las pérdidas respectivas en BT, MT y AT; y mediante la utilización de los

factores de carga y de simultaneidad ( ó de contribución a la punta) obtenidos para

cada una de las categorías indicadas.

Para obtener la proyección espacial, se multiplica a la demanda base de cada

Nodo (obtenido de los registros de mediciones) por sus respectivos factores de

34

3.1 Evaluación sectorial

3.1.1 Determinación del factor de carga

En el mercado regulado, para determinar el factor de carga en cada uno de los

sectores de consumo analizados en él capitulo anterior, se consideran los registros

obtenidos en mediciones realizados en los transformadores de AT/MT, alimentadores

de MT y en Nodos (subestaciones de distribución MT/BT y cliente en MT). El

procedimiento es el que se indica a continuación:

• Se agrupa a todos los Nodos por distrito, tipo de categoría (residencial,

comercial, industrial, alumbrado público y otros) y por nivel de tensión (MT y BT). En el caso de las SEDs, se consideran a aquellas que tienen mayor incidencia en cada una de dichas categorías.

• Para cada grupo, sobre la base de los registros de mediciones obtenidos, se

suman los datos de demanda puntualmente ( es decir, los correspondientes a una misma hora) y se obtiene el diagrama de carga del conjunto. Del diagrama de carga del conjunto se procede a determinar los factores de carga (Fe) sectorial correspondiente a un día.

24

Fc(día)

=

MDdía /¿D; i=IF c( día) : Factor de carga de un día

MDdía : Máxima demanda del día

Di : Demanda puntual en cada hora (i: 1, 2, 3, ... 24 horas)

• Como se sabe, los factores de carga varían en el tiempo. Es decir: Fc(día) >

relaciona el Fc(año) y el Fc(día). Dicho factor se obtiene en base a los registros

de las mediciones efectuadas en los alimentadores de media tensión.

• Finalmente, el factor de carga a nivel sectorial resulta de:

Fc(a11o) = K * Fc(día)

Fc(año) : Demanda puntual en cada hora (i: 1, 2, 3, ... 24 horas)

K : Factor de conversión del factor de carga ( día

-+

año).Para el caso de clientes no regulados (Clientes Libres), dado que cuentan con

mediciones durante todo el año, la demanda máxima se obtiene individualmente para

cada una ellas. Por lo tanto, para éste caso no es necesario determinar los factores de

carga.

3.1.2 Determinación del factor de simultaneidad

Para el mercado regulado, similar al caso anterior, se sigue el siguiente

procedimiento:

• Se agrupa a todos los Nodos por distrito, tipo de categoría (residencial,

comercial, industrial, alumbrado público y otros) y por nivel de tensión (MT y

BT). En el caso de las SEDs, se consideran a aquellas que tienen mayor

incidencia en cada una de dichas categorías.

• Para cada grupo, sobre la base de los registros de mediciones obtenidos, se

suman los datos de demanda puntualmente ( es decir, los correspondientes a una

misma hora) y se obtiene el diagrama de carga del conjunto. Del diagrama de

carga del conjunto se procede a determinar la demanda coincidente con la

36

• Finalmente, el factor de simultaneidad resulta de dividir la demanda

coincidente entre la máxima demanda obtenida en cada uno de los sectores y

por distrito.

Suponiendo que la máxima demanda de un sistema eléctrico ocurre a las 19:00

horas, el cálculo del factor de simultaneidad se efectúa de la siguiente manera:

F

=

DHPs

MD

Fs : Factor de simultaneidad ó de contribución a la punta del sistema

DHP : Demanda registrada en la hora punta del sistema (19:00 horas)

MD : Máxima demanda

Para el mercado libre, debido a que se cuenta con mediciones durante todo el

año, se obtiene individualmente para cada una ellas la demanda coincidente con la

máxima demanda del sistema eléctrico.

3.1.3 Proyección sectorial de la demanda

Para su determinación se consideran los resultados de proyección de energía

obtenidos en el capítulo 2, las cuales fueron obtenidas para cada distrito y por tipo de

categoría, y los factores de carga y de simultaneidad anuales obtenidos para cada uno

de ellos en el punto anterior; luego se desarrolla el siguiente procedimiento:

• Se adiciona a la energía proyectada las pérdidas respectivas en BT, MT y AT,

• Luego, utilizando los factores de carga y de simultaneidad, se obtiene demanda

simultánea en el instante de máxima demanda del sistema. La ecuación

utilizada es:

( EC J

DS =----X�

DS : Demanda simultánea

EC : Energía a comprar

8760 : Número de horas al año

3.1.4 Factores de crecimiento por sectores

De los resultados de proyección de demanda sectorial, se procede a determinar

los factores de crecimiento para cada distrito y por tipo de categoría. La ecuación

utilizada para obtener dichos factores es:

FACTOR= DS¡ DS0

FACTOR : Factor de crecimiento (x tipo de sector)

DS¡ : Demanda simultánea correspondiente al año i

1 : Años comprendidos en el período.

DS0 : Demanda simultánea correspondiente al año base del estudio.

Cabe aclarar, que el análisis sectorial realizado, involucra a todos los clientes

regulados. Para el caso de los clientes no regulados, el cálculo fue efectuado

individualmente.

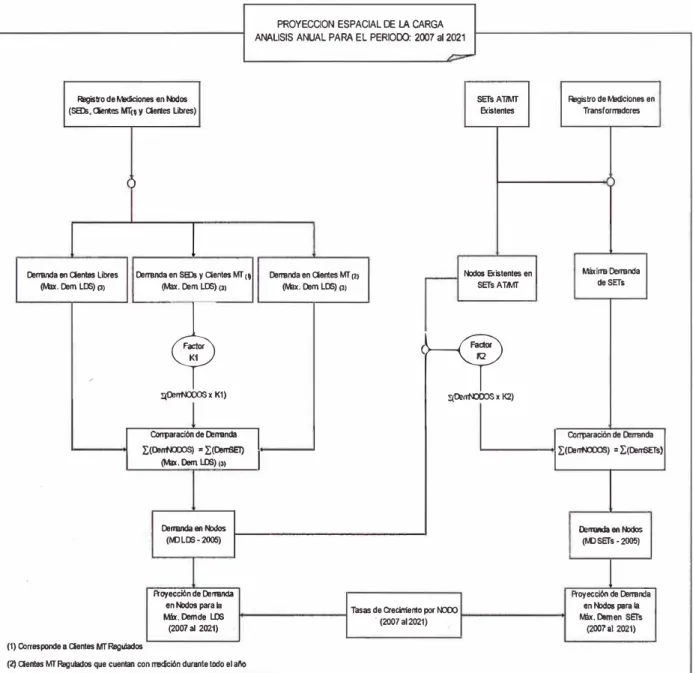

3.2 Evaluación espacial

Para el planteamiento de la metodología propuesta en esta tesis, se analiza el

sistema eléctrico "LUZ DEL SUR", y considera como año base el año 2005 y como

horizonte el período comprendido entre los años 2007 y 2021. Sin embargo, la

38

La evaluación espacial consiste en proyectar la demanda a nivel de Nodos, es

decir, para cada una de las SEDs ( que alimentan a clientes en BT), clientes MT y AT

que están dentro del área de concesión del sistema eléctrico en análisis.

La metodología empleada para dicho cálculo es la que se muestra en la Figura

3.1.

Registro de Mediciones en Nodos (SED;, Cientes MTn y <lentes libres)

)

l

Dermnda en <lentes libres Derrenda en SEDs y Cientes MT 10

(Max. Dem LOO) p¡ (Max. Dem LOO) (3>

�

/

1

l:(Den1\l'.XXlS x K1)

Corrparación de Oermnda r<oentaX)S) = r(llemlEl)

(Max. Dom LOO) (3)

Dermnda en Nodos (MJL.00-2005)

A'oyección de Derrenda

en Nodos para la

M!x. Demde LOO

(2007 al 2021) (1) Corresponde a <lentes MJ'Regulados

(2) <lentes MT Regulados que cuentan con rredición durante todo el al\o

PROYECCION ESPACIAL DE LA CARGA ANALISIS ANUAL PARA EL PERIODO: 2007 al 2021

SETs ATIMT existentes

Dermnda en <lentes MT (2) Nodos existentes en

(Max. Dem LOO) p¡ SETsAT,MT

·¡<r

l:(DenN:JCOS X K2) 11

Tasas de creciniento por t,00()

. (2007 al2021)

(3) Corresponden a registros en el instante de rréxirm derronda de LUZ ca Sl.R

Regís tro de 1/ediciones en

Transforrmdores

Mixlrm Dermnda

deSETs

1 Co1Tpataci6n de Oermnda ) l

I r(Den1\l'.XXlS) = r(DemlETs)

Dermnda en,_

(M) SETS • 2005)

A'oyección de Dermnda

en Nodos para la

Mili. Domen SETS

(2007 al 2021)

Figura 3 .1. Metodología de Proyección Espacial de Demanda

3.2.1 Nodos existentes al inicio del periodo de estudio

El estudio se ha realizado considerando al 2005 como el año inicial ( año cero),

y contemplando en forma puntual los siguientes tipos de Nodos:

• Nodos BT, comprenden las cargas alimentadas en BT por las SEDs,

considerando una ubicación igual al de la correspondiente SED.

• Nodos MT, comprenden las cargas alimentadas en MT por las SEDs y cargas

alimentadas en MT desde las SETs AT/MT, considerando sus ubicaciones

reales.

• Nodos Libres, comprende todos los Clientes Libres (MT y A T), y considerando

sus ubicaciones reales.

3.2.2 Demanda inicial en nodos

La demanda inicial de todos los Nodos, se determina:

• En Nodos BT, de los registros de mediciones efectuados en los últimos dos

años (2004 y 2005).

• En Nodos MT, de los registros de mediciones efectuadas en el último año.

• En Nodos Libres, de los registros de mediciones efectuadas en el último año.

Para todos los Nodos, se obtiene dos escenarios de demanda:

• Demanda en el instante de máxima demanda de la subestación de transmisión

(SET) al que pertenece. Para ello, previamente se determinan los instantes de

máxima demanda de las SETs, y

• Demanda en el instante de máxima demanda del sistema eléctrico: LUZ DEL

40

3.2.3 Ajuste de cargas en nodos

Debido a que las mediciones en los Nodos BT y MT, se realizan en fechas diferentes, se procede a efectuar un AJUSTE a dichas cargas. Dicho ajuste se desarrolla para los dos escenarios indicados (máxima demanda del sistema y máxima

demanda de las SETs existentes).

A. Máxima demanda del sistema eléctrico: LUZ DEL SUR

Para el ajuste de cargas en los Nodos se considera la máxima demanda del

sistema eléctrico. Para el caso de LUZ DEL SUR, ésta se registró en el mes de

diciembre del año 2005.

Los registros de cargas de SEDs y clientes en MT que no tienen registros de

demanda para todo el año, corresponden a mediciones efectuadas en fechas

diferentes. Por consiguiente, existe la necesidad de realizar un ajuste de dichas

cargas. El ajuste consiste en multiplicar por un factor a la carga de todos los Nodos

(cargas de SEDs, clientes en MT y clientes libres) que pertenecen a una misma SET,

de manera tal que sumadas resulten igual a la carga registrada en la SET respectiva.

Es decir:

DSsET.(j) ,;::j KDS(J) * í.,D(Nodo)¡ i=l

DSsET(i) : Demanda simultánea de la SET

'T'

registrada en la hora demáxima demanda de LUZ DEL SUR.

D(Nodo)¡ : Demanda registrada en el nodo "i" ( que pertenece a la SET

Kos(i) : Factor de ajuste de la SET "j" para el instante de máxima

demanda del sistema eléctrico: LUZ DEL SUR.

La demanda simultánea en Nodos es:

DS(Nodo)¡ = KDS(j) * D(Nodo)¡

DS(Nodo)¡ : Demanda simultánea en el nodo "i".

La demanda simultánea en Nodos se emplea posteriormente para determinar el

crecimiento de la red de alta tensión y de las subestaciones de transmisión

(MAT/AT).

B. Máxima demanda de SETs existentes

En cada una de las SETs existentes, se determina el día y la hora en la cual se registra su máxima demanda. Para ello, se utilizan los registros de mediciones efectuadas en los transformadores durante un año. Asimismo, se determina la

relación de Nodos que son alimentados a partir de cada una de dichas SETs

existentes.

Luego, de manera similar que al caso anterior, se determina la demanda

máxima en nodos, las mismas que sumadas (las que pertenecen a una misma SET)

deben ser igual a la máxima demanda registrada en dicha SET. Es decir:

MDsET(.i). = KMDU> * ¿D(Nodo );

MDsET(i) D(Nodo)¡

i=I

: Máxima demanda de la SET "j".

: Demanda registrada en el nodo "i" para el instante de máxima

demanda de la SET al que pertenece.

: Factor de ajuste de la SET "j" correspondiente a su máxima

42

La demanda máxima en Nodos es:

DM(Nodo); = KMD(J) * D(Nodo);

DM(Nodo)¡ : Demanda máxima en el nodo "i"

La demanda máxima en Nodos se emplea posteriormente para dimensionar la capacidad de los transformadores y determinar la necesidad de nuevas subestaciones AT/MT.

3.3 Proyección de las cargas de los nodos

La demanda máxima y simultánea en Nodos (DMNodos y DSNodos), ajustados para la máxima demanda de las SETs existentes y máxima demanda del sistema eléctrico (LUZ DEL SUR), respectivamente, constituyen el punto de partida para la proyección de las mismas.

Para efectuar la proyección, se multiplica a la demanda ajustada por su respectivo factor de crecimiento obtenido en el punto 3.1.4, según la composición de su carga por tipo de categoría (residencial, comercial, industrial y otros) y, según el distrito donde se ubica el Nodo.

Las ecuaciones utilizadas para proyectar la carga en los Nodos son:

DS(Nodo); �FACTOR;* DS(Nodo)2005

y

DM(Nodo)¡ �FACTOR¡* DM(Nodo)20os

DS(Nodo )¡ : Demanda simultánea del nodo correspondiente al año i

DM(Nodo)¡ : Demanda máxima del nodo correspondiente al año i

DM(Nodo )2005 : Demanda máxima del nodo correspondiente al año base

(2005)

FACTOR¡ : Factor de crecimiento correspondiente al año i

CAPITULO IV

DETERMINACION DEL SISTEMA ECONOMICAMENTE ADAPTADO

En los capítulos anteriores 2 y 3, se desarrollaron métodos y técnicas para la

proyección de la demanda, las cuales fueron elaboradas de acuerdo a los fines

metodológicos de planificación de un sistema eléctrico, propuesto en esta tesis. Los

resultados obtenidos, representan la base para el proceso de planeamiento del sistema

eléctrico.

Tal como se indica en el Capítulo 1, el objetivo fundamental de la presente

tesis es determinar el "Sistema Económicamente Adaptado correspondiente a un

Sistema Secundario de Transmisión", y para un período de 15 años. (Aplicación:

SEA de LUZ DEL SUR correspondiente al período comprendido entre los años 2007

al 2021)

Un Sistema Económicamente Adaptado (SEA) es aquél que establece el

equilibrio entre la oferta y demanda de transporte de energía procurando el menor

costo y manteniendo la calidad del servicio eléctrico en estado estable y de

contingencia. Conceptualmente un sistema de esta naturaleza se define como aquél

cuyo costo de inversión (tecnologías de producción y tamaños óptimos), operación y

mantenimiento permiten cubrir la demanda de la manera más económica. En ese

será el resultado de la planificación óptima de la red de transmisión y su desarrollo

en el largo plazo (horizonte de 15 años).

Para cumplir con el objetivo de la tesis, en este capítulo se desarrolla una

metodología basada en modelos y técnicas computacionales que servirán como

herramienta para la determinación del Sistema Económicamente Adaptado del

Sistema Secundario de Transmisión (SST) de un sistema eléctrico.

4.1 Información base

La información base para la determinación de un SEA comprende:

• Resultados de proyección de demanda, obtenidos según la metodología descrita

en los Capítulos 2 y 3 de la presente tesis,

• Costos modulares de inversión para subestaciones y líneas de transmisión,

• Costos modulares de operación y mantenimiento para subestaciones y líneas de

transmisión y,

• Precio de energía, las mismas que sirven para determinar el costo de las

pérdidas en la red.

4.2 Premisas

Para el planeamiento de la expansión de la red se consideraron las siguientes

premisas:

• Se considera como base inicial, la topología existente del Sistema Secundario

de Transmisión,

• La ubicación de las subestaciones de transformación de MAT/AT y AT/MT