i

FACULTAD DE SISTEMAS MERCANTILES

MAESTRÍA EN GESTIÓN BANCARIA Y FINANCIERA

TESIS PREVIA A LA OBTENCIÓN DEL TÍTULO DE MAGISTER EN GESTIÓN BANCARIA Y FINANCIERA

TEMA:

“MANUAL DE INVERSIONES Y APOYO A LA GESTIÓN FINANCIERA EN CONSULCRÉDITO S.A.”

AUTORAS: Lic. Acosta Romero Nataly Karla

Ing. Esp. Tamayo Torres Diana Elizabeth

ASESOR: Ing. MSc. JUAN CARLOS ERAZO, M.B.A.

Ambato - Ecuador

ii

CERTIFICACIÓN

Ambato, Septiembre del 2013

En calidad de asesor del presente trabajo de investigación, certifico que la tesis cuyo título es “MANUAL DE INVERSIONES Y APOYO A LA GESTIÓN FINANCIERA EN CONSULCRÉDITO S.A.”, fue elaborado por la Lic. Nataly Karla Acosta Romero y por la Ing. Diana Elizabeth Tamayo Torres, y cumple con los requisitos metodológicos y científicos que la Universidad Regional Autónoma de los Andes UNIANDES exige, por lo tanto, autorizo su presentación para los trámites pertinentes.

Atentamente,

Ing. Juan Carlos Erazo

iii

DECLARACIÓN DE AUTORÍA

Ante las autoridades de la Universidad Regional Autónoma de los Andes –UNIANDES- declaro que el contenido de la tesis “MANUAL DE INVERSIONES Y APOYO A LA GESTIÓN FINANCIERA EN CONSULCREDITO S.A.” presentada como requisito de graduación de la Maestría en Gestión Bancaria y Financiera, es original, de nuestra autoría y responsabilidad, y no compromete a la política de la UNIANDES.

Atentamente,

_____________________________ _____________________________

NATALY KARLA ACOSTA ROMERO DIANA ELIZABETH TAMAYO TORRES

iv

DEDICATORIA

Durante la vida existen diferentes etapas, en todas ellas nos trazamos objetivos y damos todo nuestro esfuerzo para lograrlos, pero sin lugar a dudas que el entorno es el punto de equilibrio para cumplir nuestras metas, por ello este logro obtenido está dedicado:

A DIOS por ser la luz y esperanza en todo momento de mi vida, en las caídas y escaladas siempre él ha sido mi compañero fiel.

v

AGRADECIMIENTO

Un agradecimiento profundo a la Universidad Autónoma de los Andes que me acogió durante todo este tiempo como estudiante y ponerme el reto de obtener el título de Máster en Gestión Bancaria y Financiera de tan prestigiosa institución que ha contribuido a mi desarrollo personal y profesional.

A mi madre (+), mi padre, mi esposo, mis hijos por brindarme su apoyo incondicional y ser un soporte esencial en esta meta más de mi vida.

vi

RESUMEN EJECUTIVO

vii

EXECUTIVE SUMARY

viii

ÍNDICE GENERAL

Portada………..………...i

Certificación………...…………..ii

Declaración de autoría………..……….………..iii

Dedicatoria……….……..…iv

Agradecimiento……….……....…v

Resumen Ejecutivo………..vi

Executive Sumary………..……...……..vii

Índice General….. ………..…..………viii

Introducción……….………...1

1. Capítulo I (El Problema) 1.1. Planteamiento del problema………..……….……2

1.1.1. Formulación del problema………...………...….5

1.1.2. Delimitación del problema………...…..5

1.1.2.1. Línea de investigación………..……….. 6

1.2. Objetivos……….……….…….6

1.2.1. Objetivo General……….………...…..…...6

1.2.1. Objetivo Específico……….…...6

1.3. Justificación………..……….7

2. Capítulo II (Marco Teórico) 2.1. Antecedentes Investigativos………..………...8

ix

2.2.1.1. Antecedentes………...………..……….10

2.1.1.2. Historia……… ……….………11

2.1.1.3. ¿Qué Somos?……….………12

2.1.1.4. Grandes retos y aspiraciones………..……..….……12

2.1.1.5. Valores corporativos… ………13

2.1.1.6. Nuestros servicios están dirigidos principalmente a………..……….……..13

2.2. Fundamentación Científica………..……….14

2.2.1. Administración………...………...14

2.2.1.1. Antecedentes históricos de la administración………..………..14

2.2.1.2. Conceptos básicos………..…………..…..14

2.2.1.2.1. George R. Terry………..………..……..……...14

2.2.1.2.2 Zacarías Torres Hernández………...……..…...15

2.2.1.2.3 Lourdes Müch Galindo………..…….……...15

2.2.1.3. Importancia de la administración………..….……….15

2.2.1.4. Ámbito de la administración………..……….…16

2.2.1.5. Objetivos de la administración……….……..…16

2.2.1.5.1 Objetivos sociales………...………16

2.2.1.5.2 Objetivos económicos………....…….16

2.2.1.5.3 Objetivos organizacionales………..…….….17

2.2.1.6. Proceso administrativo………...17

2.2.1.7. Administración financiera………..18

2.2.1.8. Proceso financiero………...………...18

x

2.2.2.1. Conceptos de manual………..……..………...………19

2.2.2.2. Importancia………..……….……...20

2.2.2.3. Objetivos……….……..……...20

2.2.2.4. Principios básicos………..….….22

2.2.2.5. Ventajas de utilizar el manual………...…...24

2.2.2.6. Clases de manuales………...………...25

2.2.2.6.1 Manual de Políticas………..26

2.2.2.6.2 Manual de Procedimientos……….…...…..27

2.2.2.6.3 Manual de Funciones………..27

2.2.2.7. Definición de manual de procedimientos……….……..…31

2.2.2.7.1 Objetivos e Importancia del manual de procedimientos……….31

2.2.2.7.2 Importancia de crear un manual de procedimientos………...……32

2.2.2.8. Estructura de un manual de procedimientos………...…….33

2.2.2.9. Elaboración de un manual……….…36

2.2.3. Inversiones………...…37

2.2.3.1. Política de inversión………...………..38

2.2.3.2. Objetivos de la inversión………...…..40

2.2.3.3. Clase de inversiones……….…41

2.2.3.3.1 En sentido general……….…..42

2.2.3.3.2 Rentabilidad……….…………...43

2.2.3.4. Proceso de inversión………..…………..……45

2.2.4. Gestión Financiera………..…….……48

xi

2.2.4.1.1 Gestión inversión………52

2.2.4.1.2 Gestión de activos……….……...…...52

2.2.4.1.3 Gestión de liquidez………..…………..….53

2.2.4.1.4 Gestión de financiamiento……….……...…..53

2.2.4.1.5 Gestión de patrimonio……….…54

2.2.4.1.6 Gestión de ventas……….………...55

2.2.4.1.7 Gestión de costos………....55

2.2.4.1.8 Gestión de productividad……….……...55

2.2.4.2. Contabilidad financiera……….…..56

2.2.4.3. Objetivos de información financiera………..…….56

2.2.4.4. El campo de las finanzas……….………58

2.2.4.4.1 Evolución del campo de las finanzas……….……….59

2.2.4.5. Gerencia financiera……….…………60

2.2.4.5.1 Funciones de la gerencia financiera………...60

2.2.4.5.2 Formas de organización………..………61

2.2.4.6. Sistema de información financiera……….………62

2.3. Idea a defender………..……..……64

2.3.1. Variable Independiente……….……..……64

2.3.2. Variable Dependiente……….……..…..65

3. Capítulo III (Marco Metodológico) 3.1. Modalidad de la Investigación………....66

3.2. Tipo de Investigación………..66

xii

3.4. Métodos, Técnicas e Instrumentos………..…67

3.4.1. Método………...……….67

3.4.2. Técnicas………..………68

3.4.3. Instrumento……….…..69

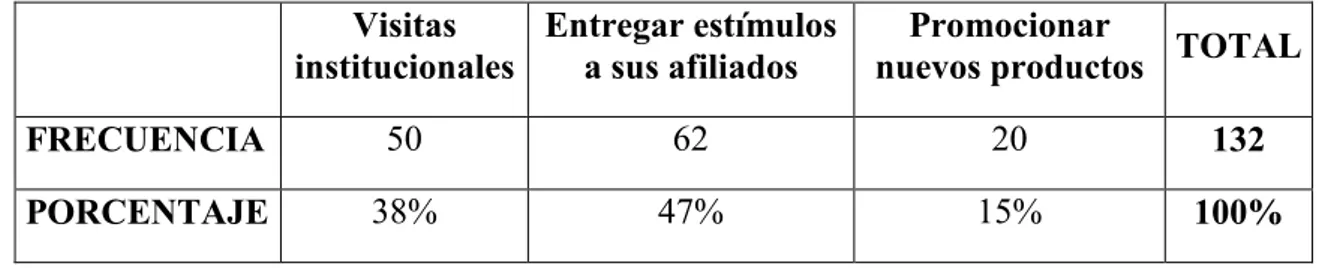

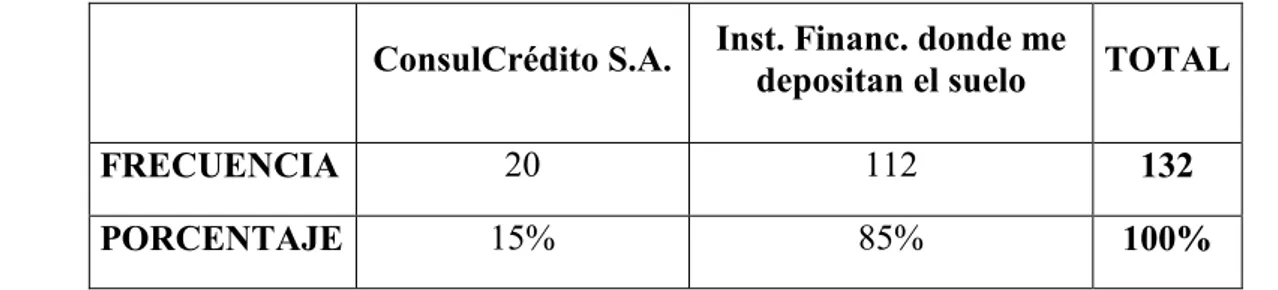

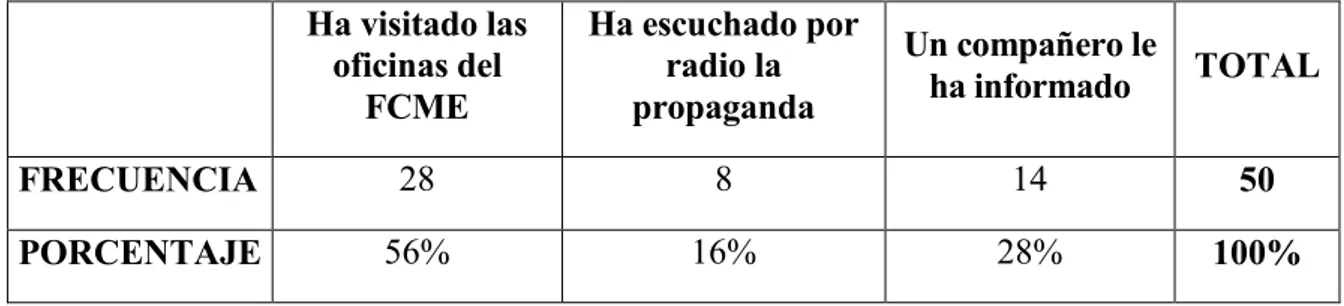

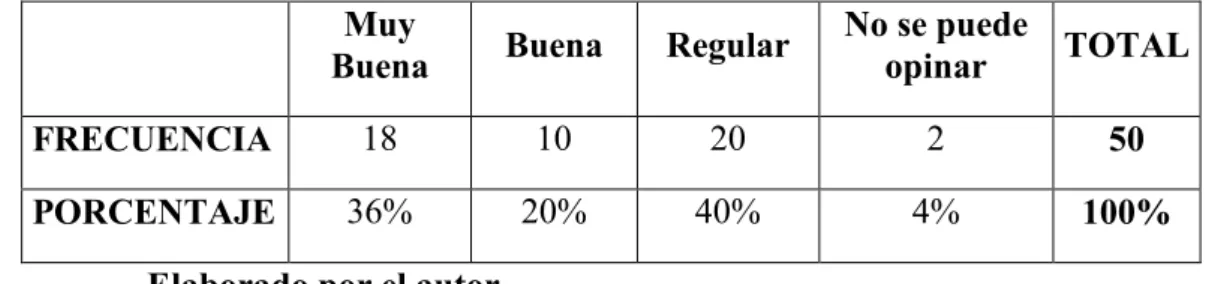

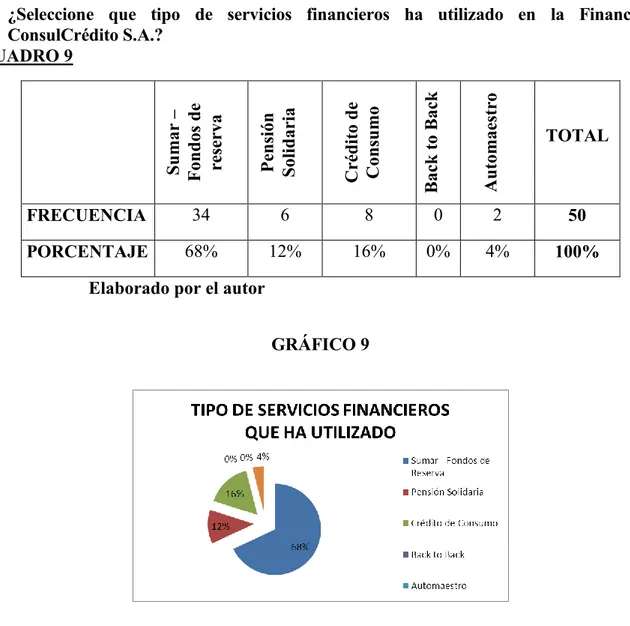

3.5. Análisis e interpretación de datos de las encuestas……….….69

3.6. Verificación de la idea a defender……….80

Conclusiones……….80

Recomendaciones……….……83

4. Capítulo IV (Marco Propositivo) 4.1. Título………..………86

4.1.1. Objetivo de la propuesta………..……….…..86

4.1.2. Justificación de la propuesta………..…86

4.1.3. Descripción de la propuesta………..……….…86

4.2. Desarrollo de la propuesta……….87

4.3. Validación de la propuesta………..……….…113

Conclusiones……….………113

Recomendaciones……….…114 Bibliografía

1

INTRODUCCION

La presente investigación tiene como objeto elaborar un manual de inversiones para mejorar la eficiencia en la gestión financiera; lo cual permitirá brindar un mejor servicio a los clientes basados en procesos de calidad, mejora continua, eficiencia y eficacia.

En el primer capítulo de ésta investigación establece la línea de investigación y se argumentan las causas y efectos que provocan el problema así como también los factores positivos que aporta la propuesta a resolver el problema.

El segundo capítulo aborda toda la fundamentación científica que permite conocer y desarrollar el objeto de estudio y las variables independiente y dependiente.

En el tercer capítulo se aplica la metodología de la investigación, partiendo desde la Modalidad, pasando por los tipos, métodos, técnicas e instrumentos que permitieron verificar la existencia del problema. Además se utiliza la Estadística Descriptiva al momento de presentar los resultados.

Finalmente, en el cuartocapítulose presenta la solución a la problemática de la investigación, llegando a definir conclusiones y recomendaciones.

2

CAPÍTULO I

1.

EL PROBLEMA

La deficiente gestión financiera incide en el bajo nivel de inversiones en la financiera ConsulCrédito S.A.

1.1. PLANTEAMIENTO DEL PROBLEMA

Hay dos escenarios para analizar el problema, nacional y provincial del magisterio a nivel nacional el Fondo de Cesantía del Magisterio Ecuatoriano, entidad de derecho privado, sin fines de lucro, que agrupa mediante afiliación voluntaria a más de cien mil servidores del sistema educativo fiscal, en su empeño constante de otorgar prestaciones que eleven la calidad de vida de sus miembros y de otros sectores sociales no atendidos por la banca tradicional, y en la aspiración de plasmar el concepto de propiedad colectiva, en el primer Banco de estas características en el país, por acuerdo y disposición de la Convención Nacional, desde febrero del año 2002, los afiliados inician el aporte mensual de un dólar (capital institucional) para alcanzar estos objetivos.

3

El 19 de diciembre del 2003 se transfieren las acciones, a nombre del FCME-fcpc, como único accionista y en representación de todos sus afiliados y luego de un acordado proceso de traspaso de la administración, el 1 de Junio del 2004, se asume la administración.

Con estos antecedentes la Financiera ConsulCrédito S.A., funciona en su propio edificio de 4 plantas ubicado en la avenida Víctor Emilio Estrada 1300 y Costanera de la ciudad de Guayaquil.

Los 125.000 afiliados al FCME aportan de 0.45 USD para el Capital Institucional y 1.00 USD para sus ahorros en ConsulCrédito, sin embargo de ello la mayoría desconoce que son dueños de una financiera del magisterio.

En el año 2006 se creó la Ventanilla Única de Servicio Integral con la suscripción de Convenios Interinstitucionales IESS – ME y FCME con el propósito de atender en las oficinas provinciales del FCME a los maestros que decidieren voluntariamente acogerse a la jubilación.

Cabe resaltar que el rol de la Ventanilla Única es de facilitadores del proceso de jubilación y asesores financieros porque los maestros jubilados reciben un estímulo económico otorgado por el ME y sus ahorros realizados en el FCME, CAM (Cesantía Adicional del Magisterio) y el FAS (Fondo Anual Solidario) dinero que representa un patrimonio para el jubilado y que lo mantiene por un tiempo en una institución financiera, hasta que tome la decisión de realizar una inversión.

4

En lo referente a los afiliados activos ofrece productos en inversiones como Sumar Fondos de Reserva, y en lo referente a créditos ofertamos Créditos de Consumo y Financiamiento de Vehículo,

ConsulCrédito S.A. responde a la Ley de Bancos y existen controles por los que se impide tener eficiencia en la Gestión Financiera y desde el año 2008 se evidencia varios problemas y para sistematizar he tomado el caso de los jubilados, rubro de mayor incidencia en las inversiones que realiza ConsulCrédito; y esto se expresa de la siguiente manera que se demuestra en el siguiente gráfico:

INVERSIONES JUBILADOS AÑOS 2008 Y 2009

Cuadro Nº 1

Año

N°

Jubilados N° Inversionistas

Valor en el mercado

Monto de captación

Porcentaje de captación

2008 79 33 $1,485,897.28 $187,075.61 12.59%

2009 200 120 $3,206,486.15 $477,210.52 14.88%

Fuente de información: Departamento de Inversiones ConsulCrédito S.A.

5

A continuación se demuestra lo manifestado anteriormente que se grafica así:

1.1.1. Formulación del problema

¿Cómo lograr eficiencia en la gestión financiera en la Financiera ConsulCrédito S.A.?

1.1.2. Delimitación del problema

Objeto de estudio: Procesos Financieros

Campo de acción: Gestión Financiera

La presente investigación se realizará en la oficina provincial de ConsulCrédito S.A., que funciona en la oficina del Fondo de Cesantía del Magisterio de Tungurahua ubicada en la planta baja del edificio de la UNE en las calles México 537 y Salvador.

Los datos para el estudio se tomarán de los archivos de los años 2008 -2009.

Poca promoción de la imagen institucional

Insuficiente planificación de visitas a instituciones educativas

Limitada socialización de los productos financieros que oferta la financiera ConsulCrédito S.A.

al sistema educativo.

No existe posicionamiento en

los afiliados

Porcentaje mínimo de inversiones

Migración de recursos financieros a otras instituciones financieras

6 1.1.2.1. Línea de Investigación

Administración financiera y responsabilidad social

1.2. OBJETIVO

1.2.1. Objetivo General

Diseñar un manual de inversiones para apoyar a la gestión financiera en ConsulCrédito S.A.

1.2.2. Objetivos Específicos

Fundamentar teóricamente el proceso administrativo, los procedimientos de inversiones y la eficiencia en la gestión financiera.

Diagnosticar la situación actual de los procedimientos de inversiones y la opinión respecto a la gestión financiera de la financiera ConsulCrédito S.A., mediante encuestas a los directivos, empleados y afiliados.

7 1.3. JUSTIFICACIÓN

El tema en estudio es de trascendental importancia porque responde a un diagnostico institucional, evidenciando una necesidad de carácter administrativo y financiero; al elaborar el manual de inversiones se especificará los pasos a seguir en las inversiones para una eficiente gestión financiera de ConsulCrédito.

El problema reflejado en las consecuencias permitirá investigar las causas que generan la deficiente gestión financiera que incide en el bajo nivel inversiones en la financiera ConsulCrédito; además el problema será abordado dentro de un contexto teórico de lugar y tiempo contribuyendo científicamente a una acertada toma de decisiones.

Si esta investigación es factible las autoridades de ConsulCrédito S.A. se comprometen a poner en práctica el manual de procedimientos de inversiones.

La maestría es en Gestión Bancaria y Financiera guarda pertinencia con el objeto de estudio que es el proceso administrativo – financiero y el campo de acción que es gestión financiera.

Se ha investigado en los archivos de la biblioteca de la Universidad Autónoma de los Andes y que hay temas afines pero la presente investigación es original porque es el primer manual de inversiones que se realiza en ConsulCrédito S.A.

8

CAPÍTULO II

2.

MARCO TEÓRICO

2.1. ANTECEDENTES INVESTIGATIVOS

Al visitar la biblioteca de la UNIANDES y de otras universidades se encontró temas afines como la tesis sobre: “Manual de Inversiones para la Cooperativa de Ahorro y Crédito Oscus Ltda.”, de la autora Paredes Herrera Viviana llegando a las siguientes conclusiones:

El manual de inversiones contiene los procedimientos que permiten controlar las actividades que se realizan referentes a los fondos que la Cooperativa entrega a sus a Instituciones Financieras, con el objetivo de obtener rentabilidad para cubrir con las necesidades de los socios y mejorar los servicios.

Actualmente son numerosos los servicios que prestan los Bancos para invertir entre ellos podemos acceder a:

o Certificados de depósito a plazo

o Compra – venta títulos valores, avales, bonos, obligaciones

o Administración de portafolios de inversión

o Gestión de Inversiones en el mercado internacional

9

El área de inversiones del Banco ASERVAL S.A mantiene los conceptos de:

o Confidencialidad

o Asesoría

o Servicios, y

o Contactos

Al margen de dichos conceptos se visualiza varios problemas especialmente en la sucursal en cuanto a lo que tiene que ver con la segregación de funciones.

La inexistencia de un área específica que se encargue del control continuo de las operaciones, como podría ser el caso de un departamento de Auditoría Interna.

Empleados que sin contar con la debida experiencia y sobre todo capacitación por parte de la empresa, han ocupado estos cargos, siendo la principal dificultad el hecho de que una misma persona tenga a sus cargo en el control operativo y la negociación directa con los clientes, lo que significa que no exista un control de un nivel superior, ocasionando que el empleado se constituya en juez y parte.

Finalmente el autor Lascano Andrade Luis Salvador en su tema de tesis “Relación entre las captaciones y colocaciones de la COAC 29 de Octubre Ltda.”, llega a las siguientes conclusiones:

10

La cooperativa es demasiado extensa y obviamente debido a ese factor está entre las más grandes, pero no siempre volumen es sinónimo de eficiencia. Al ser tan grande debe tener una administración descentralizada y los canales de comunicación deben ser óptimos, cosa que en la realidad no sucede.

Se debe precautelar con más intensidad nuestra liquidez y se debe elaborar políticas eficientes que aumenten el fonding pero de una forma real pues no nos sirve de nada los depósitos o inversiones golondrinas, manteniendo cuentas especiales los depósitos o inversiones de alto volatilidad con los cuales se deben pactar negocios que satisfagan ambas partes, en el caso de los socios tasas pasivas atractivas (pero no excesivas), cuidando obviamente el spreed financiero; y para la cooperativa plazos largos en pólizas para poder utilizar ese dinero en colocaciones

2.1.1. Historia de ConsulCrédito S.A.

2.1.1.1. Antecedentes

11 2.1.1.2. Historia

El Fondo de Cesantía del Magisterio Ecuatoriano – fcpc, entidad de derecho privado, sin fines de lucro, que agrupa mediante afiliación voluntaria a más de cien mil servidores del sistema educativo fiscal, en su empeño constante de otorgar prestaciones que eleven la calidad de vida de sus miembros y de otros sectores sociales no atendidos por la banca tradicional, y en la aspiración de plasmar el concepto de propiedad colectiva, en el primer Banco de estas características en el país, por acuerdo y disposición de la Convención Nacional, desde febrero del año 2002, los afiliados inician el aporte mensual de un dólar, para alcanzar estos objetivos.

Cumpliendo el mandato de adquirir una Institución Financiera abierta al público y autorizada por la Superintendencia de Bancos y Seguros; el Directorio Nacional, con la asesoría de un equipo interdisciplinario, luego de realizar estudios de factibilidad de varias instituciones susceptibles de ser compradas, tomó la decisión de adquirir ConsulCrédito.

El 19 de diciembre del 2003 se transfieren las acciones, a nombre del FCME-fcpc, como único accionista y en representación de todos sus afiliados, y luego de un acordado proceso de traspaso de la administración, el 1° de junio del 2004, se asume la administración.

12

El FCME-fcpc, ha sido semillero de no pocas ideas e instituciones que han dado renombre a su administración y han aportado al progreso del Magisterio y a la creación de un hecho inédito en el país; la demostración de que “gente sencilla puede hacer grandes cosas”.

2.1.1.3. ¿Qué somos?

ConsulCrédito es la Institución Financiera de propiedad del Magisterio, apoyamos el desarrollo de proyectos sociales.

Contamos con el respaldo Institucional del FCME.

Fomentamos el ahorro dentro de un marco de absoluta seguridad, bajo el control de la Superintendencia de Bancos.

Somos un grupo de profesionales éticos y comprometidos.

Nuestra misión es atender las necesidades financieras de los miembros del Sistema Educativo Nacional y de sectores productivos organizados, emprendedores y solidarios, que no tienen acceso al sistema financiero tradicional.

Nuestra visión es constituirnos en el Banco del Magisterio, impulsar el verdadero sentido de la Banca Social y que seamos reconocidos como la Institución Financiera innovadora, un orgullo, tanto para sus clientes y accionistas, como para quienes laboran en ella.

2.1.1.4. Grandes retos y aspiraciones

13

Banco del Magisterio. Pero no cualquier banco, sino uno que sea capaz de ofertar al sector educativo fiscal y a los sectores de la sociedad organizados, soluciones financieras integrales, a través del ahorro y crédito productivo.

2.1.1.5 Valores corporativos

Solidaridad, excelencia, creatividad e iniciativa, trabajo en equipo, calidez, honestidad y transparencia, creación de valor de la propiedad colectiva.

2.1.1.6. Nuestros servicios están dirigidos principalmente a:

Maestros activos y cesantes.

Personas naturales de ingresos medios y bajos. Proyectos productivos de sectores organizados.

14 2.2 FUNDAMENTACIÓN CIENTÍFICA 2.2.1. Administración

2.2.1.1. Antecedentes históricos de la administración

En el curso de toda la historia de la humanidad, la administración se desarrolló con una lentitud impresionante. Sin embargo, a partir del siglo XX, es que surgió y estalló en un desarrollo de notable auge e innovación. Una de las razones de esto es que hoy en día, la sociedad típica de los países desarrollados es una sociedad pluralista de organizaciones. (CHIAVENATO, Idalberto. (2005), Introducción a la teoría general de la administración, Editorial Mc. Graw Hill Interamericana S.A., 7ma. ED, México; Pág. 28)

2.2.1.2. Conceptos básicos

La palabra administración se origina del latín ad que significa dirección, para, y minister que significa subordinación u obediencia, por lo tanto, se puede traducir como “aquel que realiza una función bajo el mando de otro”.

Se analizarán a continuación las definiciones de los tratadistas connotados para, posteriormente, concretizar con la definición propia del autor.

2.2.1.2.1. George R. Terry

15 2.2.1.2.2. Zacarías Torres Hernández

Administración es el proceso de planear, organizar, integrar, dirigir y controlar los esfuerzos de los miembros de la organización y de aplicar los demás recursos disponibles para alcanzar los objetivos trazados.

2.2.1.2.3. Lourdes Müch Galindo

Proceso cuyo objetivo es la coordinación eficaz y eficiente de los recursos de un grupo social, para lograr sus objetivos con la máxima productividad, eficiencia y calidad.

2.2.1.3. Importancia de la administración

La importancia de la administración en la naturaleza humana, es básica para todo proyecto social, sin la aplicación de ésta los resultados seguramente no serán confiables. A continuación se describen algunos indicadores que clasifican la importancia de la administración:

La administración global, es decir, es necesaria en todo organismo social, no importa en qué parte del mundo.

Sirve para que los recursos funcionen en forma sinérgica.

16

Al aplicar la administración correctamente, las empresas logran bases confiables para posteriormente diversificarse.

2.2.1.4. Ámbito de la administración

El ámbito de desarrollo de la administración es universal, es decir, se aplica en todas partes del mundo, ya sean organismos públicos o privados. Ubicándonos en lo particular, la realiza la persona, las familias, las microempresas, pequeñas, medianas y grandes; por último, se entenderá que el ámbito de la Administración se determina y se aplica en todos los ámbitos donde existe.

2.2.1.5. Objetivos de la administración

La administración persigue fines integrales, que generalmente se ubican como:

2.2.1.5.1. Objetivos sociales

Son los fines que busca alcanzar la administración para contribuir al bienestar de la sociedad.

2.2.1.5.2. Objetivos económicos

17 2.2.1.5.3. Objetivos organizacionales

La administración coordina los recursos de la empresa, por tal motivo, uno de sus fines básicos es optimizar la coordinación de los recursos de la empresa que se trate. (LUNA GONZALEZ, Alfredo Cipriano. (2008), Proceso administrativo, Grupo Editorial Patria, 1era. ED, México; Pág. 32-33)

2.2.1.6. Proceso administrativo

Es el conjunto de fases o etapas sucesivas a través de las cuales se efectúa la administración, misma que se interrelacionan y forman un proceso integral.

El proceso administrativo es la base de la administración por tal motivo se mencionarán diversos criterios de clasificación de tratadistas relevantes sobre la función de la administración:

18 Etapas del proceso administrativo

1. Planeación

2. Organización

3. Integración

4. Dirección

5. Control

2.2.1.7. Administración financiera

Contribuye a estructurar diversas políticas en todos los campos donde esté presente el capital aportado por los inversionistas o suministrado por los demás sectores que apoyan la labor de las organizaciones, en el caso de los aportes de los inversionistas es obvio que la gestión gerencial debe encauzarse a la retribución apropiada del capital aportado mediante la obtención de índices de rentabilidad. (ORTIZ GOMEZ, Alberto. (2005), Gerencia Financiera y Diagnóstico Estratégico, Editorial Mc Graw Hill, 2da ED, Argentina; Pág. 5)

2.2.1.8. Proceso financiero

19

Al hablar de situación económica aunque mantiene relaciones y dependencia con la posición de liquidez del negocio, se concentra en la capacidad de generar beneficios (rentabilidad) medido en largo plazo a la posibilidad de atender sus compromisos con terceros, de tal manera que una buena posición financiera no beneficia aunque favorece, una buena situación financiera; pues existe negocios que coyunturalmente atraviesen situaciones de dificultad financiera que no afecten mayormente a su posición económica a través del tiempo. (PERALVO QUINTEROS, Ana Verónica. (2002), Procesos financieros para la empresa Secohi Cía. Ltda., Facultad de Contabilidad y Auditoría, Ecuador)

2.2.2. Manual

2.2.2.1. Conceptos de Manual

Es un documento detallado que contiene información sistemática y ordenada acerca de la organización de la empresa.

Es un libro en que se compendia lo más sustancial de una materia. (SANCHEZ YGREDA, Luis. (1998), Manual de términos económicos y financieros, Editorial San Marcos, Perú; Pág. 129)

20

Es una recopilación en forma de texto, que recoge minuciosa y detalladamente las instrucciones que se deben seguir para realizar una determinada actividad, de una manera sencilla, para que sea fácil de entender, y permita al lector, desarrollar correctamente la labor propuesta. (ORTIZ IBAÑEZ, Luis Orlando. (2008), Manual de procesos y procedimientos por área de gestión, Tomo I, Colombia; Pág. 15-16)

2.2.2.2. Importancia

El manual es importante ya que permite tener una adecuada comprensión del plan general, papeles y relaciones pertinentes. Además sirve como una guía eficaz para la preparación, clasificación y compensación del personal clave.

Permite conocer la responsabilidad de cada puesto, el grado de autoridad de los diversos niveles y su relación con los demás, evitando conflictos internos.

2.2.2.3. Objetivos

Ser una herramienta imprescindible para la tesorería y subgerencia financiera para efectuar la labor coordinada.

Ser el instrumento que uniforme los criterios como procedimientos y métodos para un ejercicio normal de las actividades.

Permitir la compensación fácil y efectiva de las labores de evaluación.

21

Ayudar a la organización de las inversiones que se realizan en las diferentes Instituciones Financieras tanto en el aspecto normativo y del personal. (PAREDES HERRERA, Viviana. (1999), Manual de Inversiones para la Cooperativa de Ahorro y Crédito OSCUS LTDA, Facultad de Contabilidad y Auditoría, Ecuador)

Al enfocar el manual como una herramienta de gestión dinámica se plantean objetivos específicos en estrecha consonancia con el contenido general del Plan de Desarrollo Institucional, bajo las premisas generales de eficiencia, agilidad y enfoque al cliente, minimización de los riesgos y racionalización de los recursos y mejoramiento de la estructura de costos de la operación de la empresa y la producción de los servicios.

1. Identificar todos los procesos y procedimientos prioritarios necesarios para la operación eficiente y ágil de la institución.

2. Estandarizar los procedimientos y organizar las actividades de las áreas que permitan atender las verdaderas necesidades del servicio.

3. Lograr la participación de los líderes de procesos identificando y asignando las responsabilidades en la realización de las operaciones básicas de cada servicio.

4. Documentar las actividades diarias de la organización y llevar un registro que permita el análisis de la información para planear y ejecutar acciones de mejoramiento continuo. 5. Establecer estándares de calidad en cada procedimiento que propongan metas que

22

6. Diseñar mecanismos de control efectivo en todas las operaciones de la organización que conlleven a la racionalización de los recursos con mejoras en la calidad del servicio y la rentabilidad económica y social de la empresa.

7. Permitir la rápida inducción del personal en las labores contratadas asegurando que los procesos se realicen en condiciones controladas y de mínimo riesgo.

8. Apoyar la Gestión de Calidad y de Control interno a través de la participación activa de estas áreas en la revisión y actualización de los procedimientos ampliando su alcance y ajustando su enfoque a las exigencias del sector, del mercado y del marco normativo vigente.

9. Servir de línea de referencia para apoyar la gestión disciplinaria y administrativa al convertirse en una norma de aplicación y uso diario.

10.Estimular el mejoramiento continuo de los procesos y procedimientos de la empresa generando conocimiento y mejores técnicas de atención que fortalezcan la producción oportuna de servicios de calidad.

2.2.2.4. Principios básicos

23

Enfoque al cliente: las organizaciones depende de sus clientes y por lo tanto deberían comprender las necesidades actuales y futuras de los clientes, satisfacer los requisitos de los clientes y esforzarse en exceder las expectativas de los clientes.

Liderazgo: los líderes establecen la unidad de propósito y la orientación de la organización. Ellos deberían crear y mantener un ambiente interno, en el cual el personal pueda llegar a involucrarse totalmente en el logro de los objetivos de la organización.

Participación del personal: el personal, a todos los niveles, es la esencia de una organización y su total compromiso posibilita que sus habilidades sean usadas para el beneficio de la organización.

Enfoque basado en procesos: un resultado deseado se alcanza más eficientemente cuando las actividades y los resultados relacionados se gestionan como un proceso.

Enfoque de sistema para la gestión: identificar, entender y gestionar los procesos interrelacionados como un sistema, contribuye a la eficacia y eficiencia de una organización en el logro de sus objetivos.

Mejora continua: la mejora continua del desempeño global de la organización debería ser un objetivo permanente de estas.

24

Relaciones mutuamente beneficiosas con el proveedor: una organización y sus proveedores son interdependientes, y una relación mutuamente beneficiosa aumenta la capacidad de ambos para crear valor.

2.2.2.5. Ventajas de utilizar el manual

Toda organización que oriente sus esfuerzos a dar respuesta oportuna a las necesidades de los usuarios de sus servicios requiere identificar, mejorar y documentar sus procesos y procedimientos.

Es preciso registrar, analizar y simplificar las actividades, generando acciones que favorezcan las buenas prácticas que lleven a la eficiencia y eficacia, que eliminen el desperdicio de tiempo, esfuerzo y materiales, y conduzcan a sostener una cultura de calidad enfocada hacia el cliente.

Las ventajas que se obtienen al utilizar este manual de procesos son entre otras: 1. Uniformar y controlar el cumplimiento de las prácticas de trabajo.

2. Documentar el funcionamiento interno en lo relativo a descripción de tareas, ubicación, requerimientos y a los puestos responsables de su ejecución.

3. Auxiliar en la inducción del puesto y en el adiestramiento y capacitación del personal. 4. Ayudar a la coordinación de actividades y a evitar duplicidades.

25

6. Construir una base para el análisis del trabajo y el mejoramiento de los sistemas, procesos y métodos.

7. Facilitar las labores de auditoría, la evaluación del control interno y su vigilancia.

8. Permitir la integración de la Gestión en las Áreas de Planeación, Calidad y Control Interno.

9. Minimizar los riesgos personales, legales e institucionales al cumplir con los parámetros normativos de la institución.

10.Asegurar la evolución del conocimiento en la medida que se mejoren los procedimientos.

En un manual de procesos se describen los elementos de todo proceso: objetivo, alcance, diagrama de flujo, actividades, responsables, documentos, proveedores, entradas, salidas, clientes, normas de operación e indicadores; así como la definición de los términos usados en esta empresa y la bitácora de registro de cambios. Para que este Manual sea útil deberá de actualizarse por lo menos cada año, o cuando se establezcan mejoras en los procesos. (ORTIZ IBAÑEZ, Luis Orlando. (2008), Manual de procesos y procedimientos por área de gestión, Tomo II, Colombia; Pág. 17-22)

2.2.2.6. Clases de manuales Manual de Políticas

Manual de Procedimientos

26 2.2.2.6.1. Manual de Políticas

Es la descripción detallada de los lineamientos a ser seguidos por los ejecutivos en la toma de decisiones para el logro de los objetivos.

Es un documento que incluye las intenciones o acciones generales de la administración que es probable que se presenten en determinadas circunstancias.

Las políticas escritas establecen líneas de guía, un marco dentro del cual el personal operativo pueda obrar para balancear las actividades y objetivos de la dirección superior según convenga a las condiciones del organismo social.

Sus objetivos son:

Presentar una visión de conjunto de la organización para su adecuada organización. Precisar expresiones generales para llevar a cabo acciones que deben realizarse en

cada unidad administrativa.

Proporcionar expresiones para agilizar el proceso decisorio. Ser instrumento útil para la orientación e información al personal.

Facilitar la descentralización, al suministrar a los niveles intermedios lineamientos claros a ser seguidos en la toma de decisiones.

27 2.2.2.6.2. Manual de Procedimientos

Es el detalle analítico de los procedimientos administrativos a través de los cuales se canaliza la actividad operativa de la empresa.

A continuación se detallan los elementos constitutivos de un manual de procedimientos:

1. Normas generales.- Son enunciados de obligado respeto, y sirve para ubicarnos dentro del área que compete.

2. Procedimiento.- Es el cuerpo principal del manual; contiene la descripción detallada de cada uno de los procesos del trabajo.

3. Cursogramas.- Son las gráficas de los distintos procedimientos descritos; se conocen también con el nombre de diagramas de procedimientos o flujogramas.

4. Formularios.- Son todos aquellos documentos y comprobantes que circulan dentro de los circuitos administrativos. Se recomienda adicionar a la descripción escrita de los mismos ejemplares que permitan una rápida comprensión.

5. Tiene como objetivo expresar en forma analítica los procedimientos administrativos a través de los cuales se canaliza la actividad operativa del organismo (WONG, Jorge. Manuales Administrativos, Ecuador; Pág. 7-8)

2.2.2.6.3. Manual de Funciones

28

Específicamente, el Manual de funciones, es la versión detallada de la descripción de los objetivos, funciones, autoridad y responsabilidad de los distintos puestos de trabajo que componen la estructura de la Organización.

El propósito fundamental de este manual es el de instruir a los miembros que la componen sobre los distintos aspectos antes mencionados, procurando minimizar el desconocimiento de las obligaciones de cada uno, la duplicación o superposición de funciones, lentitud y complicación innecesarias en las tramitaciones, mala o deficiente atención al público, desconocimiento de los procedimientos administrativos, entre otros.

Cada una de sus funciones y actividades deben estar proyectadas y al mismo tiempo integrado y relacionado de tal manera que todo el sistema lleve, sino a alcanzar, al menos a avanzar progresivamente hacia el resultado buscado. (ORTIZ IBAÑEZ, Luis Orlando. (2008), Manual de procesos y procedimientos por área de gestión, Tomo II, Colombia; Pág. 24-28)

Para ejemplificar se pone a consideración los siguientes manuales:

Manual de Historia

Su objetivo es proporcionar información histórica sobre el organismo: Sus comienzos, crecimientos, logros, administración y posición actual. Esto le da al empleado un panorama introspectivo de la tradición y filosofía del organismo.

Manual de Organización

29

trabajo que componen su estructura. (WONG, Jorge. Manuales Administrativos, Ecuador; Pág. 6)

Su propósito es exponer en forma detallada la estructura organizacional formal a través de la descripción de los objetivos, relaciones, funciones, autoridad y responsabilidad de los distintos puestos.

Manual del Empleado

Se observa cada vez con mayor frecuencia la tendencia en las empresas de cierta magnitud, entregar a los empleados que se incorporan a la misma, un tipo especial de manuales, que tienen por objetivo lograr un rápido vistazo por parte del personal. (WONG, Jorge. Manuales Administrativos, Ecuador; Pág. 8)

Manual de Contenido Múltiple

Cuando es volumen de actividades, o del personal, o la simplicidad de la estructura organizacional no justifique la elaboración y utilización de distintos manuales, puede ser conveniente que se elaboren uno de este tipo.

Manual de Producción

Su objetivo es dictar las instrucciones necesarias para coordinar el proceso de fabricación.

30 Manual de Compras

Su objetivo es definir las actividades que se relacionan con las compras, de modo que este manual representa una útil fuente de referencia para los compradores, especialmente cuando se presentan problemas fuera de lo común.

Manual de Ventas

Su objetivo es señalar los aspectos esenciales del trabajo de ventas (políticas de ventas, procedimientos, controles, etc.) con el fin de darle al personal de ventas un marco de referencia para tomar decisiones cotidianas.

Manual de Finanzas

Su objetivo es determinar las responsabilidades financieras en todos los niveles de la administración, contiene numerosas instrucciones específicas dirigidas al personal de la organización que tengan que ver con manejo de dinero, protección de bienes y suministros de información financiera.

Manual de Contabilidad

Su propósito es señalar los principios y técnicas de la contabilidad que se debe seguir todo el personal relacionado con esta actividad.

Manual de Crédito y Cobranza

31 2.2.2.7. Definición de manual de procedimientos

Los manuales de procedimientos son aquellos instrumentos de información en los que se consigna, en forma metódica, los pasos y operaciones que deben seguirse para la realización de las funciones de una unidad administrativa. Por lo que a este tipo de manual también se le denomina: manual de operación, de rutinas de trabajo, de trámite y método de trabajo.

En el manual de procedimientos se describen, además, los diferentes puestos o unidades administrativas que intervienen en los procedimientos y se precisa su responsabilidad y participación; suelen contener una descripción narrativa que señala los pasos a seguir en la ejecución de un trabajo, e incluyen diagramas basados en símbolos para aclarar los pasos.

2.2.2.7.1. Objetivos e Importancia del manual de procedimientos

Los manuales de procedimientos, como instrumentos administrativos que apoyan el quehacer institucional, por lo que se consideran elementos básicos para la coordinación, dirección y control administrativo, debido a que facilitan la adecuada relación entre las distintas unidades administrativas de la organización.

Los objetivos son:

Presentar una visión integral de cómo opera la organización.

Precisar la secuencia lógica de los pasos de que se compone cada uno de los procedimientos.

Precisar la responsabilidad operativa del personal en cada área de trabajo.

32

Servir como medio de integración y orientación para el personal de nuevo ingreso con el fin de facilitar su incorporación a su unidad orgánica.

Propiciar el mejor aprovechamiento de los recursos humanos y materiales.

La función del manual de procedimientos consiste en describir la secuencia lógica y cronológica de las distintas operaciones o actividades concatenadas, señalando quién, cómo, cuándo, dónde y para qué han de realizarse.

La finalidad de describir procedimientos es la de uniformar y documentar las acciones que realizan diferentes áreas de la organización y orientar a los responsables de su ejecución en el desarrollo de sus actividades.

Los manuales de procedimientos deben reservarse para información de carácter estable relacionada con la estructura procedimental de la organización

2.2.2.7.2. Importancia de crear un manual de procedimientos

33

2.2.2.8. Estructura de un manual de procedimientos

Los manuales de procedimientos contiene objetivos de los procedimientos a quienes está dirigido, campo de aplicación, normas que lo rigen, descripción de las operaciones, diagramas, formas, enunciados de materiales y equipo que se utiliza.

Una regla respecto al contenido de este tipo de manuales establece que un manual sólo debe contener los elementos necesarios para el logro de los objetivos previstos y para el mantenimiento de los controles indispensables.

Desde luego, es muy importante establecer que un manual de procedimientos no debe estar sobrecargado de elementos superflujos que reduzcan considerablemente su valor operativo. En otras palabras, la sencillez y la profundidad deben ser los caracteres que inspiren su programación. (BEDOYA S. Raquel de los Ángeles.; GALLEGOS S. Doris Nataly. (2009), Manual de procesos y procedimientos para la secretaria académica de la Universidad Autónoma de los Andes UNIANDES Matriz Ambato, Ecuador)

Las partes principales en que está constituido un manual son:

1. Índice

Es la enunciación detallada de los distintos capítulos e ítems que comprende el manual con especificación del número de página. Es el índice que podemos encontrar en cualquier libro de texto.

34 2. Introducción

En esta sección se “presenta” el manual explicando el propósito del mismo. En algunos casos, suele contener una carta de presentación firmada por el más alto ejecutivo de la empresa, en la que se explican los objetivos perseguidos. En los manuales más operativos, la redacción de la misma se plantea en general en forma impersonal.

El tono con que se redacta la carta es de importancia, ya que va a dar la pauta de la exigibilidad de su utilización.

3. Instrucciones para su uso

Esta parte del manual es de fundamental importancia, ya que de la claridad con que esté expuesta dependerá el mayor o menor uso que de éste se realice.

Los manuales de organización y de procedimientos deben tener instrucciones claras al respecto.

La primera de las instrucciones concierne a la estructura del manual, cual es su disposición y los fundamentos de los capítulos o secciones en los cuales está dividido el contenido.

35

Partiendo del supuesto fundamental, que el manual será continuamente revisado y actualizado, es importante que figuren instrucciones acerca de la forma de identificar esas revisiones, modificaciones o actualizaciones; cómo introducir el nuevo material y cómo destruir el material invalidado.

También es importante dejar aclarado a qué personal debe recurrirse para realizar consultas sobre puntos que no estén claros o sobre temas no considerados.

4. Cuerpo principal

Es, por supuesto, la parte más extensa e importante del manual. En ella están transcriptos los contenidos que son objeto del mismo.

Normalmente se encuentran varias divisiones realizadas de acuerdo con algún criterio homogéneo.

5. Apéndice

36 2.2.2.9. Elaboración de un manual

La preparación de un manual efectivo implica el cumplimiento de un proceso integrado por una serie de tareas relacionadas secuencialmente, cuya agrupación en etapas facilita la programación del trabajo.

Se detallan a continuación las distintas etapas que a nuestro entender configuran un procedimiento estándar para la elaboración de manuales administrativos.

1. Definición del objetivo a cumplir

2. Elección de los responsables de la preparación

3. Estudio preliminar de la organización

4. Planeamiento

5. Relevantamiento de información

6. Elaboración propiamente dicha

7. Distribución

37 2.2.3. Inversiones

Inversión consiste en renunciar al gasto o consumo de unos bienes para aplicarlos a otros fines con la esperanza de obtener en un futuro unos mayores beneficios. Con esta decisión se espera recuperar la propia inversión más unos fondos adicionales cuyos excedentes constituyen el rendimiento. (SANTANDREU, Eliseu. (2000), Manual de Finanzas, Ediciones Gestión 2000 S.A., 1era. ED, España; Pág. 19)

Inversión es la colocación de un capital en determinada empresa u operación.

Colocación de dinero, para hacerlo productivo. (SANCHEZ YGREDA, Luis. (1998), Manual de términos económicos y financieros, Editorial San Marcos, Perú; Pág. 115)

Inversión se definirá por la compra de cualquier forma de propiedad rentable. Si la compra de la propiedad se reduce a la de los títulos – valores, de tiene la inversión financiera. Se entiende por títulos – valores cualquier documento que identifique la propiedad de un activo de capital o el derecho legal sobre la riqueza otro.

Estos títulos comprenden principalmente las acciones y las obligaciones emitidas por las empresas, lo bonos del Tesoro y la Deuda a largo plazo u otras formas de representación legal de la riqueza, que tengan por objeto asegurar una renta o acrecentar la riqueza a una fecha futura lejana.

38

El inversor financiero no tiene el control directo sobre los activos de capital y sólo puede ejercer su derecho en las condiciones establecidas por el título. El inversor compra títulos a otros propietarios de títulos en el mercado secundario. El inversor nunca compra activos de capital en el mercado financiero. Sólo cuando la empresa emite nuevos títulos para financiar la compra de nuevos activos de capital, estos títulos son comprados a la empresa, como titular original, en el mercado primario. El comprador de un título cede su derecho a un dinero líquido por el derecho al principal y rentabilidad del título.

La inversión busca principalmente, en la compra de títulos, una rentabilidad adecuada al riesgo que intenta asumir durante un largo período. Esta inversión está condicionada por tres elementos: tasa de rentabilidad, riesgo y tiempo.

Lo que busca es la conservación del valor del título o la seguridad del principal y la capacidad generadora de beneficios de la empresa emisora del título. Es decir, el inversor financiero entrega anticipadamente dinero para recibir un mayor flujo de dinero en el futuro, que le compense de su sacrificio al consumo, de la pérdida del valor del dinero por inflación y del riesgo que corre. (SOLDEVILLA GARCÍA, Emilio. (1990), Inversión y Mercado de Capitales, Editorial Milladoiro, España; Pág. 19 – 24)

2.2.3.1. Política de inversión

39

apropiado para un inversionista es establecer que su objetivo es tratar de ganar mucho dinero, mientras reconoce al mismo tiempo que hay una posibilidad de incurrir en grandes pérdidas. Los objetivos de la inversión se deben establecer en términos tanto del riesgo como del rendimiento.

El porqué de la inversión se explica por la obligación de alcanzar índices de rentabilidad que satisfagan las expectativas de los inversionistas en cuanto a cubrir sus costos de oportunidad o rendimientos mínimos esperados.

Al intentar resolver el interrogante en qué invertir la decisión se fundamenta en el pormenorizado estudio de las posibilidades detectadas en cada sector económico y en la evaluación cuidadosa de las posturas conformistas o agresivas asumidas por los inversionistas y los líderes empresariales relacionadas con el tiempo esperado para recuperar la inversión y con el tamaño del riesgo atinente a cada inversión. En el extremo opuesto, las actitudes agresivas suelen manifestarse en canalizar fondos a inversiones de alto riesgo y que se fundamentan en esperanzas de altos índices de rentabilidad.

Respecto al cuestionamiento cuánto invertir, es obvio que la respuesta se supedita a la etapa del ciclo de vida donde se encuentre la organización, al cumplimiento de las fases que conforman el ciclo de vida de los productos, a la representatividad, al cumplimiento de las fases que conforman el ciclo de vida de los productos, a la representatividad en el mercado y a la situación global de la economía. La oportunidad de inversión interpreta criterios como el de sustituir bienes o servicios cuando los actuales muestran un progresivo deterioro comercial y no existen mayores posibilidades de recuperación.

40

por cuanto influye sobre las aportaciones adicionales de capital, del prestigio adquirido ante el sector financiero.

Finalmente, al resolver el interrogante con qué invertir, la gerencia aborda el crucial tema de la política de financiamiento, que requiere la evaluación exhaustiva de las ventajas y desventajas particulares a cada una de las fuentes internas o externas mediante las cuales cubrir las exigencias propias de la operación cotidiana o atientes al respaldo financiero de los planes de negocio. (ORTIZ GOMEZ, Alberto. (2005), Gerencia Financiera y Diagnóstico Estratégico, Editorial Mc Graw Hill, 2da ED, Argentina; Pág. 5-6)

2.2.3.2. Objetivos de la inversión

Obtener rentabilidad, lo que requiere establecer un nivel de riesgos; ya que por cada decisión de invertir requiere un intercambio entre el riesgo y la esperanza de rendimientos más altos.

Evitar mantener dinero ocioso e improductivo, considerando que la mayoría de los negocios tienen períodos inactivos ya que sus operaciones consideradas estacionales.

41 2.2.3.3. Clases de inversión

En sentido general

o Inversiones Temporales

o Inversiones Permanentes

Rentabilidad

o Inversiones Renta fija

Cédulas Hipotecarias

Bonos

Certificados de Depósito

Renta variable

o Acciones y participaciones

Otras inversiones

o Depósitos en ahorros

o Depósitos a largo plazo

42 2.2.3.3.1. En sentido General

Inversiones temporales

Las inversiones temporales son valores vendibles cuando hay efectivo disponible en exceso de las necesidades corrientes del negocio o por valores adquiridos para formar un fondo para emergencia. Las inversiones temporales deben cumplir con las siguientes características:

Debe representar la inversión temporal del efectivo excedente, con la intención de reconversión en caso necesario.

Debe ser realizable y fácilmente vendible a un precio definido.

Las inversiones temporales pueden colocarse en el mercado en bonos y obligaciones de compañías privadas.

Este tipo de inversiones representan conversión temporal del efectivo innecesario en un determinado momento.

En caso que las inversiones temporales por diferentes razones hayan perdidos su facilidad de venta, deben sacarse de la Cuenta de Activo Circulantes y colocarse en Otros Activos.

Inversiones permanentes

Las inversiones a largo plazo se adquieren considerando los siguientes fines:

Para ejercer control parcial o tal sobre la empresa subsidiarias o filiales

43 Para establecer relaciones comerciales

Para constituir fondos específicos

Las inversiones a largo plazo tienen su origen en decisiones que afectan planes comerciales a largo plazo, mientras que las inversiones temporales obedecen a excedentes en los saldos en efectivo.

Las inversiones a largo plazo pueden o no ser fácilmente vendible, sin embargo esta característica no es indispensable en una inversión de este tipo.

2.2.3.3.2. Rentabilidad

Renta fija

Puede invertirse en un título cuando sale la emisión y el mantener hasta el vencimiento del mismo. Entonces, el factor decisivo será el tipo de interés que periódicamente se recibe.

Cuando mayor es el tipo de interés baja el precio de los títulos de renta fija y viceversa si los tipos de interés bajo, suben el precio de los títulos y por su valor en la cartera.

44 Bonos

Son aquellos activos de renta fija cuyos plazos de vencimiento van de dos años en adelante. Para los plazos inferiores a cinco años estamos hablando de bonos y para vencimientos superiores de obligaciones.

Cédulas hipotecarias

Son valores emitidos por entidades oficiales de crédito, las cajas de ahorro, bancos privados, las sociedades de crédito hipotecario y las cooperativas de crédito. Estos activos presentan las mismas características que las emisiones de renta fija a largo plazo.

Certificados de Depósito

Es un documento que emiten las Financieras las cuales permite identificar las colocaciones de fondos hechas desde 30 días a más de un año, con intereses superiores a los de las cuentas de Ahorro, y formalizados en documentos utilizables para pagos, endosables, o negociables de otra forma en el mercado de Dinero.

Renta variable

45 Acciones

Cada una de las partes o porciones del Capital de una Sociedad Anónima se llama también Acción de Título que representa el valor nominal de la mencionada parte.

Participaciones

Cada una de las partes del Capital de una Sociedad de Responsabilidad Limitada. Se llama también participación de título que representa el valor nominal de la mencionada parte.

Depósitos de ahorro

Dinero que los ahorradores entregan a una entidad financiera con el fin de obtener rendimientos

Pólizas de acumulación

Documento que se da orden para percibir o cobrar algún dinero.

2.2.3.4. Proceso de inversión

El proceso de inversión implica la manera en que un inversionista debe tomar decisiones sobre qué invertir en el mercado de valores negociable, qué tan vastas deben ser esas inversiones y cuándo hacerlas. La base del proceso de la inversión para tomar estas decisiones es un procedimiento de cinco pasos:

46 2. Analizar los valores

3. Construir una cartera 4. Revisar la cartera

5. Evaluar el desempeño de la cartera (VASCONEZ, Jorge Rubé.; CANIGGIA, Norberto. (2006), Procedimientos básicos, cursogramas y control interno, Editorial Macchi, 2da. ED, España; Pág. 11)

JUICIO CRÍTICO

En la actualidad el mundo tan cambiante y dinámico impulsa y obliga a las personas e instituciones a insertarse en el campo de la ciencia y la tecnología cuyos avances han traspasado las fronteras del tiempo y el espacio; cambios que sin lugar a dudas entre otros logros es el de contribuir en el mejoramiento de la calidad de vida de las personas; en este sentido que apunta la Elaboración del Manual de Inversiones como apoyo a la Gestión Financiera; de hecho la estructura de todas las instituciones son complejas; de manera muy particular las que forman parte del sector financiero cuya misión a más de ser compleja es delicada; de modo que cualquier innovación, cambio o implementación estratégica que se la haga en base a los valores comparativos y en función de llevar adelante un proceso administrativo financiero transparente y responsable será bien visto por los usuarios e inversionistas; de manera que, todo depende de las políticas que se manejen para su aplicación, políticas que por sobre todo deben generar expectativas para la inversión y garantía ante los riegos que rondan el campo de las inversiones.

47

F.C.M.E. que tome esta iniciativa a través de ConsulCrédito, recalando eso sí que su éxito depende de su aplicación bajo los parámetros de mejoramiento de la calidad de servicios y sobre todo creando las condiciones de seguridad.

Otro elemento que consideramos importante para su aplicación es el hecho de contar con el recurso (talento) humano con conocimiento y preparación en el ámbito financiero, personal con amplia experiencia sujeto a continuos procesos de capacitación y mejoramiento; en otras palabras, con el perfil adecuado.

48 2.2.4. Gestión Financiera

La gestión financiera tiene una activa participación en las decisiones que apoyan la minimización de costos, a saber: controles estrictos de calidad, programación de pedios, eficiencia administrativa, y coordinación adecuada de las actividades administrativas. Asimismo, la conducción financiera estará presente en las decisiones relacionadas con la diferenciación o búsqueda de mecanismos previstos para propiciar la conquista y la fidelización de la clientela, al juzgarse que la diferenciación puede gestarse mediante la atención oportuna, la imagen de marca, la rapidez del servicio proporcionado, el criterio de exclusividad asignado.

Para aprovechar las ventajas inmersas en la coyuntura económica actual es obvio que la carrera del éxito empresarial, encaminada a maximizar el valor de la empresa, tendrá que apoyarse en impulsar la labor de planeamiento, implementar sistemas de gestión nutridos por la construcción de indicadores, disponer de sistemas confiables de información endógena y exógena, proceder a la actualización tecnológica, asumir una posición ética en el manejo de los negocios, ubicar la opinión del cliente como punto focal del proceso productivo y someter a evaluación económica las oportunidades de inversión que oxigenan el crecimiento o acentúan el grado de participación en el mercado. (ORTIZ GOMEZ, Alberto. (2005), Gerencia Financiera y Diagnóstico Estratégico, Editorial Mc Graw Hill, 2da ED, Argentina; Pág. 3)

49

para que la gestión financiera sea realmente eficaz es la planificación financiera, el objetivo final de esta planificación es un "plan financiero" en el que se detalla y describe la táctica financiera de la empresa, además se hacen previsiones al futuro basados en los diferentes estados contables y financieros de la misma.

La gestión financiera es una de las tradicionales áreas funcionales de la gestión, hallada en cualquier organización, competiéndole los análisis, decisiones y acciones relacionadas con los medios financieros necesarios a la actividad de dicha organización. Así, la función financiera integra todas las tareas relacionadas con el logro, utilización y control de recursos financieros.

Es decir, la función financiera integra:

La determinación de las necesidades de recursos financieros (planteamiento de las necesidades, descripción de los recursos disponibles, previsión de los recursos liberados y cálculo las necesidades de financiación externa);

La consecución de financiación según su forma más beneficiosa (teniendo en cuenta los costes, plazos y otras condiciones contractuales, las condiciones fiscales y la estructura financiera de la empresa);

50

El análisis financiero (incluyendo bien la recolección, bien el estudio de información de manera a obtener respuestas seguras sobre la situación financiera de la empresa); El análisis con respecto a la viabilidad económica y financiera de las inversiones.

(NUNES, Paulo. (2008), Ciencias económicas y comerciales; http://www.knoow.net/es/cieeconcom/gestion/gestionfinanciera.htm)

La gestión financiera tiene 13 índices de importancia:

A. Índices de rentabilidad

1. Margen de rentabilidad

2. Retorno sobre activos (inversiones)

3. Retorno sobre patrimonio

B. Índices de rotación de activos

4. Rotación de cartera

5. Período promedio de recaudo

6. Rotación de inventario

7. Rotación de activos fijos

51 C. Índices de liquidez

9. Razón corriente

10.Prueba ácida

D. Índices de endeudamiento

11.Deuda sobre activo total

12.Veces de intereses ganados

13.Cobertura de cargos fijos

El primer grupo, índices de rentabilidad, permite medir la capacidad de la empresa para ganar un retorno adecuado sobre ventas, total de activos y capital invertido. Muchos de los problemas relacionados con la rentabilidad se pueden explicar, en todo o en parte, por la capacidad de la empresa para emplear de manera efectiva sus recursos, por consiguiente, la siguiente categoría es la de índices de rotación de activos. Bajo este encabezado, se mide la velocidad de rotación de las cuentas por cobrar, inventario y activo a más largo plazo en una empresa. En otras palabras, los índices de rotación de activos se miden cuántas veces al año vende una compañía su inventario recauda toda su cartera. Para activos a largo plazo, el índice de utilización dice qué tan productivos son los activos fijos en términos de generación de ventas.

52

relación con su base de activos y su capacidad para obtener ganancias. (BLOCK, Stanley.; HIRT, Geoffrey. (2005), Fundamentos de Gerencia Financiera, Editorial Mc Graw Hill, 9na. ED, Colombia; Pág. 54)

2.2.4.1. Análisis de gestión financiera

2.2.4.1.1. Gestión de inversión

Se refiere a los activos financieros, es decir, a los títulos – valores que producen un rendimiento, estos activos financieros son negociables en el mercado de capitales. De donde el análisis de gestión de inversión se desenvuelven en la valoración de los activos financieros, el estudio de los factores económicos que influyen en los cambios de los precios de los títulos, la formación de una cartera, el comportamiento de los mercados en que se negocian títulos y las leyes que regulan su comportamiento.

2.2.4.1.2 Gestión de activos