UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

UNIANDES

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORIA C.P.A

PROYECTO DE INVESTIGACIÓN PREVIO A LA OBTENCIÓN DEL TÍTULO

DE INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORIA Y FINANZAS

C.P.A

TEMA:

SISTEMA CONTABLE Y GESTIÓN FINANCIERA DE LA EMPRESA

‘‘COPYTEC’’ DE LA CIUDAD DE SANTO DOMINGO, ABRIL 2016.

AUTORA: ASTUDILLO MONTESDEOCA YADIRA MAGALY

ASESOR: ING. CABEZAS ARELLANO MARIO JAVIER, Mgn.

SANTO DOMINGO-ECUADOR

DEDICATORIA

Dedico este trabajo investigativo primordialmente a Dios quien me ha dado la vida y

fortaleza, en cada momento por concederme la oportunidad de cumplir una más de mis

metas.

A mis queridos padres la Sra. Maribel Montesdeoca y el Sr. Manuel Astudillo, a mis

abuelitos, hermanos tan queridos y apreciados para mí, a mi esposo amado el Sr.

Darwin Quel por brindarme su apoyo incondicional y acompañarme en esta larga

trayectoria de mis estudios y formar parte de mi vida.

A mi bebe consentido de mamá mi Sebastián que sin pensarlo llego a darme tantas

alegrías e ímpetos para continuar en mis metas el cual es mi elemento fundamental

para seguir, ser una persona de bien y un ejemplo a seguir para mi hijo.

AGRADECIMIENTO

Quiero agradecer a Dios padre todopoderoso que me ha conservado con vida con salud, que me ha guiado en este largo caminar y me ha dado fortaleza para seguir adelante con mis metas y cumplir mis objetivos.

De igual manera agradecida con mis padres por haberme dado la vida en primer lugar, segundo por haber hecho su mayor esfuerzo apoyándome en los estudios muchas de las veces sacrificándose por darme todo lo que necesitaba y ahora verme una mujer realizada.

A mi Asesor de tesis Ing. Mario Cabezas y la Dra. Angélica Rodríguez por su esfuerzo y dedicación que con su experiencia supieron guiarme para concluir con éxito mi trabajo investigativo.

Agradezco al Ing. Rafael Guajan por haberme permitido realizar el trabajo de tesis en la Empresa ´´ Copytec’’.

RESUMEN

La contabilidad al igual que la gestión financiera actualmente es importante en las empresas debido al crecimiento de la economía, por tanto estas se ven en la necesidad de desarrollar sistemas contables que contienen métodos, procedimientos que permitan tener información optima, fidedigna y sostenible, esto ayuda a llevar un control en las actividades financieras que al resumirlas de forma útil favorecen para la adecuada toma de decisiones dentro de la entidad.

Para el desarrollo y ejecución de la propuesta de este tema de investigación, se realizó un análisis en cuanto a la aplicación de un Sistema Contable, empleando las reglas que constan en el Manual de Investigación de la Universidad; con línea de investigación: Gestión de la Información Contable, empleando la metodología Cualicuantitativa, con mayor incidencia en la modalidad cuantitativa, debido a que extracta la información obtenida de los resultados de las técnicas de aplicación en la Empresa “Copytec”, además porque cuenta con un modelo numérico contable.

ABSTRACT

Accounting as well as financial management is currently important in business due to the growing of the economy, therefore these are seen in the need to develop accounting systems that contain methods, procedures that allow for optimal, reliable and sustainable information, this helps To control the financial activities that summarize them in a useful way favor the proper decision-making within the entity.

For the development and execution of the proposal of this research subject, an analysis was made regarding the application of an Accounting System, using the rules that are included in the University Research Manual; with research line: Accounting Information Management, using the Quali-quantitative methodology, with greater incidence in the quantitative modality, because it extracts the information obtained from the results of the application techniques in the "Copytec" Company, in addition because it has An accounting numerical model.

INDICE DE CONTENIDOS

PORTADA

APROBACIÓN DEL ASESOR DEL TRABAJO DE TITULACIÓN DECLARACIÓN DE AUTENTICIDAD

DERECHOS DEL AUTOR

CERTIFICADO DEL LECTOR DEL TRABAJO DE TITULACIÓN DEDICATORIA

AGRADECIMIENTO RESUMEN

ABSTRACT

INDICE DE CONTENIDOS

INTRODUCCIÓN ... 1

Antecedentes de la investigación ... 1

Planteamiento del Problema ... 2

Formulación del Problema... 3

Delimitación del Problema ... 3

Objeto De Estudio y Campo De Acción ... 3

Identificación de la Línea De Investigación ... 3

Objetivos ... 3

Objetivo General... 3

Objetivos Específicos ... 4

Idea A Defender... 4

Variable Independiente ... 4

Variable Dependiente ... 4

Justificación del Tema ... 4

Resumen de la Estructura del Proyecto de Investigación ... 5

Elementos de Novedad, Aporte Teórico y Significación Práctica ... 6

CAPITULO I ... 8

1 MARCO TEORICO ... 8

1.1 ORIGEN Y EVOLUCIÓN DE LA INVESTIGACIÓN ... 8

1.2 ANALISIS DE LAS POSICIONES TEORICAS SOBRE EL OBJETO DE INVESTIGACIÓN ... 8

1.2.1 Contabilidad ... 8

1.2.1.1 Clasificación de la contabilidad ... 9

1.2.1.2 Importancia ... 9

1.2.1.3 Funciones de la contabilidad ... 10

1.2.1.4 Normativa contable ... 10

1.2.2 Sistema contable ... 11

1.2.2.1 Importancia del sistema contable ... 12

1.2.2.2 Característica del sistema contable ... 12

1.2.2.3 Ciclo contable ... 13

1.2.2.4 Estados financieros ... 13

1.2.2.4.1 Balance general ... 13

1.2.2.4.2 Estado de resultados ... 14

1.2.2.4.3 Estado de flujo de efectivo ... 14

1.2.3 Gestión financiera ... 14

1.2.3.1 Importancia de la gestión financiera ... 15

1.2.3.2 Responsabilidades del administrador financiero... 15

1.2.3.3 Planeación financiera ... 16

1.2.3.3.1 Ciclo de la planeación financiera ... 16

1.2.3.4 Razones financieras... 17

1.3 VALORACIÓN CRÍTICA DE LOS CONCEPTOS PARCIALES DE LAS DISTINTAS POSICIONES TEÓRICAS SOBRE EL OBJETO DE INVESTIGACIÓN. ... 19

1.4 CONCLUSIONES PARCIALES DEL CAPITULO ... 20

CAPITULO II ... 21

2 MARCO METODOLÓGICO ... 21

2.1 CARACTERIZACIÓN DEL SECTOR, RAMA, EMPRESA, CONTEXTO INSTITUCIONAL O PROBLEMA SELECCIONADO PARA LA INVESTIGACIÓN.21 2.2 DESCRIPCIÓN DEL PROCEDIMIENTO METODOLÓGICO PARA EL DESARROLLO DE LA INVESTIGACIÓN. ... 21

2.2.1 Tipos de investigación ... 22

2.2.1.1 Investigación descriptiva ... 22

2.2.1.2 Investigación bibliográfica ... 22

2.2.1.3 Investigación aplicada ... 22

2.2.1.4 Investigación de campo ... 22

2.2.2 Población y Muestra ... 22

2.2.2.1 Población ... 22

2.2.2.2 Muestra ... 23

2.2.3 Métodos, técnicas e instrumentos de investigación ... 23

2.2.3.1 Métodos de investigación ... 23

2.2.3.1.1 Método Inductivo -Deductivo... 23

2.2.3.1.2 Método Analítico- Sintético ... 24

2.2.3.2 Técnicas ... 24

2.2.3.2.1 Entrevista ... 24

2.2.3.2.2 Encuesta ... 24

2.2.3.3.1 Guía de Entrevista ... 24

2.2.3.3.2 Cuestionario de la Encuesta ... 25

2.2.4 Interpretación y tabulación de resultados... 25

2.2.4.1 Entrevista realizada al Gerente General ... 25

2.2.4.2 Encuestas realizadas al Gerente, Contador, Asistente Contable y Bodeguero ... 27

2.3 VERIFICACIÓN DE LA IDEA A DEFENDER ... 29

2.4 PROPUESTA DEL INVESTIGADOR ... 30

2.5 CONCLUSIONES PARCIALES DEL CAPITULO ... 30

CAPITULO III ... 31

3 MARCO PROPOSITIVO ... 31

3.1 TITULO DE LA PROPUESTA ... 31

3.2 DESARROLLO DE LA PROPUESTA ... 31

3.2.1 Justificación ... 31

3.2.2 Objetivo General ... 31

3.2.3 Objetivos específicos ... 32

3.2.4 Propuesta de un sistema contable y gestión financiera ... 32

3.2.4.1 Manual y plan de cuentas propuesto ... 32

3.2.4.2 Organigrama Estructural propuesto ... 49

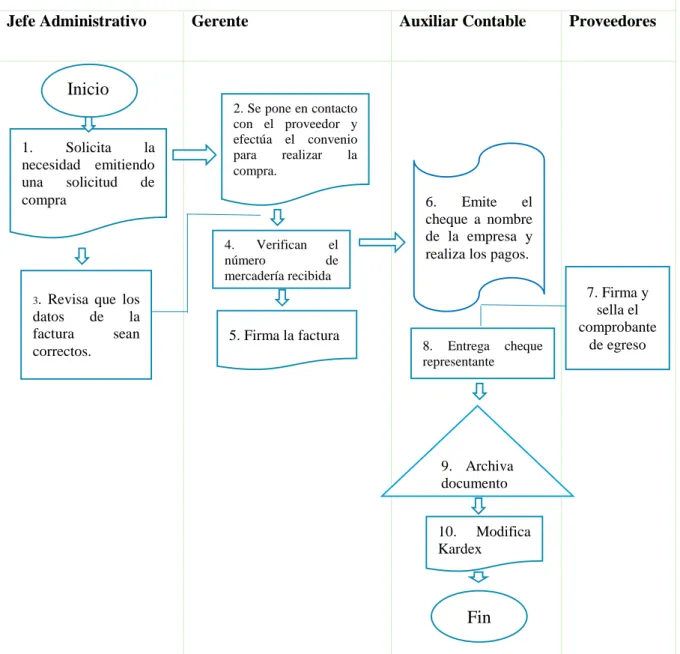

3.2.4.3 Manual de procedimiento contables propuestos ... 50

3.2.4.3.1 Manual de procedimiento contables propuestos ... 50

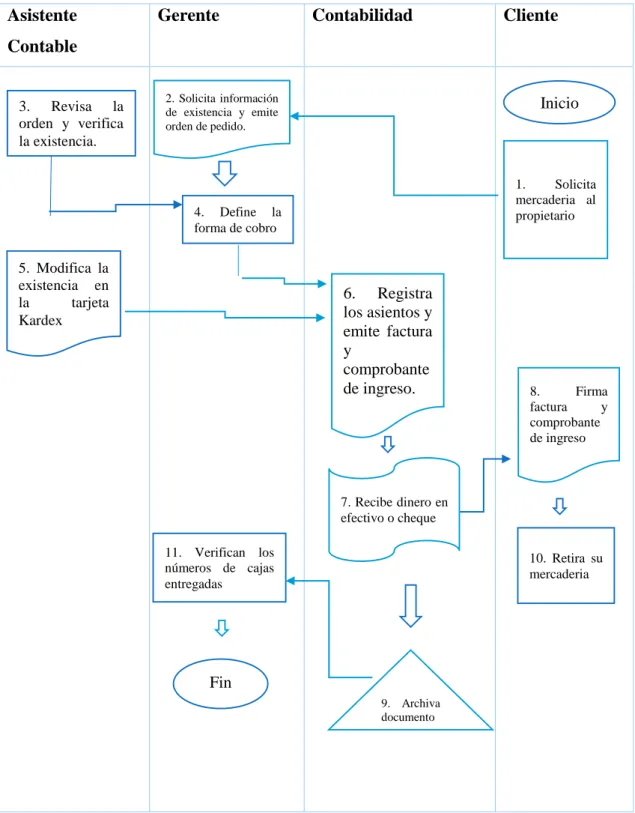

3.2.4.3.2 Narración Proceso de compras ... 53

3.2.4.3.3 Narración proceso de ventas ... 55

3.2.4.3.4 Narración proceso de cuentas por pagar ... 57

3.2.4.4 Políticas Contables ... 59

3.2.4.4.2 Ventas ... 59

3.2.4.4.3 Compras ... 60

3.2.4.4.4 Cuentas por Cobrar ... 60

3.2.4.4.5 Pago de Nomina ... 61

3.2.4.4.6 Caja Chica ... 61

3.2.4.4.7 Bancos ... 62

3.2.4.5 Diagrama de flujos propuestos ... 63

3.2.4.5.1 Diagrama de flujo de compras ... 63

3.2.4.5.2 Diagrama de flujo de ventas ... 64

3.2.4.5.3 Diagrama de flujo de caja chica ... 65

3.2.4.5.4 Diagrama de flujo de proceso de reposición de caja chica ... 66

3.2.4.6 Documentos Fuentes ... 67

3.2.4.6.1 Nota de crédito ... 67

3.2.4.6.2 Nota de débito ... 68

3.2.4.6.3 Comprobante de Ingreso ... 69

3.2.4.6.4 Comprobante de Egreso ... 70

3.2.4.6.5 Kardex ... 71

3.2.4.6.6 Conciliación bancaria ... 72

3.2.4.6.7 Arqueo de caja ... 73

3.2.4.6.8 Nómina de personal ... 74

3.2.4.6.9 Rol de pagos ... 75

3.2.4.6.10 Rol de provisiones ... 76

3.2.4.7 Proceso Contable – Desarrollo del ejercicio practico ... 77

3.2.4.7.1 Transacciones del ejercicio ... 77

3.2.4.7.2 Estado de situación inicial ... 82

3.2.4.7.4 Libro Mayor ... 85

3.2.4.7.5 Balance de Comprobación ... 86

3.2.4.7.6 Estado de Resultados ... 87

3.2.4.7.7 Estado de Situación financiera ... 88

3.2.4.7.8 Estado de flujo de efectivo ... 90

3.2.4.8 Índices Financieros ... 91

3.2.4.8.1 Razón de Liquidez ... 91

3.2.4.8.2 Razón de Endeudamiento ... 91

3.2.4.8.3 Razón de rentabilidad ... 92

3.2.4.9 Informe de la Gestión Financiera ... 93

3.3 VALIDACION DE LA PROPUESTA ... 95

3.4 CONCLUSIONES PARCIALES DEL CAPITULO ... 95

CONCLUSIONES ... 96

RECOMENDACIONES ... 96 BIBLIOGRAFIA

ÍNDICE DE TABLAS

Tabla 1: Normativa contable ... 11

Tabla 2: Índice de liquidez a corto plazo ... 17

Tabla 3: Índice de solvencia (endeudamiento) ... 18

Tabla 4: Índice de rentabilidad ... 18

Tabla 5: Población ... 23

Tabla 6: Resultados preguntas cerradas... 27

Tabla 7: Manual y plan de cuentas propuesto ... 33

Tabla 8:Estado de situación inicial ... 82

ÍNDICE DE FORMULARIOS Formulario 1: Nota de Crédito ... 67

Formulario 2: Nota de débito ... 68

Formulario 3: Comprobante de ingreso ... 69

Formulario 4: Comprobante de egreso ... 70

Formulario 5: Kardex ... 71

Formulario 6: Conciliación bancaria ... 72

Formulario 7: Arqueo de caja ... 73

Formulario 8: Nómina del personal ... 74

Formulario 9: Rol de pagos ... 75

ÍNDICE DE FIGURAS

Figura 1: Clasificación de la contabilidad ... 9

Figura 2: Organigrama estructural propuesto ... 49

Figura 3: Diagrama de flujo de compras ... 63

Figura 4: Diagrama de flujo de ventas ... 64

Figura 5: Diagrama de flujo de caja chica ... 65

Figura 6: Diagrama de flujo de proceso de reposición de caja chica ... 66

ÍNDICE DE ANEXOS

ANEXO 1. ………...CARTA DE APROBACIÓN DEL PERFIL

ANEXO 2. ………....ENTREVISTA

ANEXO 3. ………ENCUESTA

ANEXO 4. ………..LIBRO DIARIO

ANEXO 5. ………..LIBRO MAYOR

ANEXO 6. ……….. KARDEX

ANEXO 7. ………DEPRECIACIÓN

ANEXO 8. ………ROL DE PROVISIONES

1

INTRODUCCIÓN

Antecedentes de la Investigación

El sistema contable es un instrumento valioso para poder llegar a determinar resultado económico de la empresa con lo que se obtiene información real que permita a la gerencia tomar decisiones aceptadas encaminadas al desarrollo económico de la entidad y mantenerse en el mercado competitivo el cual ejecuta los objetivos planteados.

Gestión financiera es la encargada de la administración eficiente del capital de trabajo dentro de un equilibrio de los criterios de riesgo y rentabilidad, además de orientar la estrategia financiera para garantizar la disponibilidad de fuentes de financiación y proporcionar el debido registro de las operaciones como herramientas de control de gestión de la organización.

Luego de haber realizado una investigación en el Centro de Documentación e Información Científica (CDIC) de la base de datos de la Universidad Regional Autónoma de los Andes (UNIANDES) se pudo determinar que no existen estudios referentes al propuesto; pero si temas similares que se han realizado.

Propuesta de un sistema contable y mejoramiento de la calidad de la información de las operaciones; siendo la Autora Tlga. Muñoz Algela, elaborado en el 2009 en la Ciudad de Santo Domingo.

Sistema contable y eficiencia de la información financiera siendo la Autora Garcés Díaz Wilma del Roció, elaborado en el 2007 en la Ciudad de Santo Domingo.

2

Por lo dicho anteriormente se considera que sistema contable y gestión financiera de la Empresa ´´COPYTEC´´ de la Ciudad de Santo Domingo es inédito y original de la Autora.

Planteamiento del problema

La Empresa ´´Copytec´´ lleva en el mercado seis años; entre sus actividades principales se encuentra la venta de fotocopiadoras, suministros para fotocopiadoras y computadoras, copias al por mayor y menor, venta de impresoras, por proyección deciden aperturar las agencias en las ciudades del Puyo, Esmeraldas, Ibarra y Lago Agrio para dar una mejor atención a todos sus clientes.

Luego de una entrevista previa realizada al Ing. Rafael Guajan Gerente General de la Empresa ´´Copytec´´ se ha determinado las siguientes falencias:

La empresa no posee una persona responsable que en forma permanente realice el seguimiento control y manejo de información financiera lo que ocasiona que no se conozca en forma exacta, oportuna y confiable dicha información.

Inexistencia de políticas y procesos contables lo que genera información financiera- económica poco confiable.

La empresa no cuenta con documentos fuente de las operaciones comerciales lo que ocasiona dificultades al momento de evidenciar los hechos realizados.

Carece la empresa de un manual de control para el manejo de cuentas contables, por tanto, no permite registros correctos de la empresa.

3

Formulación del problema

¿Cómo mejorar la gestión financiera de la Empresa ´´Copytec´´ de la Ciudad de Santo Domingo?

Delimitación del problema

El presente trabajo de investigación se realizará en la Empresa ‘’Copytec’’ Persona natural obligada a llevar contabilidad que está localizada en la Provincia de Santo Domingo de los Tsáchilas, Ciudad de Santo Domingo ubicada en la Av. 29 de mayo y Cocaniguas 321 intersección Pasaje Ecuador.

El presente trabajo investigativo se realizará durante el periodo del 2016.

Objeto de Estudio y Campo de Acción

Objeto de Estudio: Sistema Contable

Campo de Acción: Gestión Financiera.

Identificación de la Línea de Investigación

Para el presente trabajo la línea de investigación es la Gestión de la información contable.

Objetivos

Objetivo General

4

Objetivos Específicos

Fundamentar teórica y científicamente los términos, conceptualizaciones de la contabilidad, sistema contable y gestión financiera con una bibliografía actualizada.

Diagnosticar la situación actual de los procesos de la gestión financiera de la empresa a través de métodos y técnicas de investigación.

Proponer una propuesta adecuada mediante el diseño de un sistema contable que contribuya al mejoramiento de la gestión financiera de la Empresa ´´Copytec´´ de la ciudad de Santo Domingo.

Idea a defender

El diseño de un sistema contable incorporado por un ordenado plan de cuentas, documentos fuentes de registros y manual de funciones para el área contable financiera; lo cual ayudara al Administrador a conocer sus costos reales y mejorar la toma de decisiones dentro de la entidad; que permitirá obtener eficiencia, eficacia y calidad en la gestión financiera ya que el personal trabajara en base a lineamientos presentados en este diseño.

Variable Independiente

Sistema contable

Variable Dependiente

Gestión financiera

Justificación del tema

5

los conocimientos adquiridos durante la carrera universitaria el cual va acorde al perfil profesional por lo que justifica técnicamente su implementación.

Los costos que se realizan serán mínimos en referencia a los beneficios económicos que obtendrá la empresa lo que justifica su desarrollo e implementación de la propuesta.

El presente trabajo de investigación realizado en la empresa ‘‘Copytec’’ servirá para la obtención del título de Ingeniera en Contabilidad Superior Auditoría y Finanzas CPA.

Breve explicación de la metodología investigativa a emplear

La Metodología de Investigación se enmarca a los paradigmas de investigación Cualitativo-Cuantitativa en el cual predominara el paradigma cuantitativo por su aplicación en la parte numérica y estadística que al momento de realizar la encuesta y distribución de formatos numéricos que serán posteriormente interpretados se deberá dar las respectivas conclusiones y recomendaciones aplicando la modalidad cualitativa de la investigación.

En el presente tema a investigar se utilizará los tipos de investigación entre ellos será la descriptiva; explicativa; exploratoria a través de la aplicación de varios métodos tales como: método analítico - sintético, método inductivo - deductivo, y además con las técnicas a utilizar la encuesta y entrevista.

Resumen de la estructura del proyecto de investigación

El presente trabajo se estructurará de la siguiente manera:

6

Primer capítulo. Se detalla con el origen y evolución del objeto investigación; para luego realizar el análisis de distintas posiciones teóricas; criterio teórico; reconocimiento de autores de ciencias contables; con elaboración de valoración crítica de conceptos principales y las conclusiones parciales del capítulo.

Segundo capitulo: Inicia con la caracterización de la empresa, sector, rama, contexto institucional o problema seleccionado para la investigación continuando con el paradigma de la investigación, elaboración y aplicación de instrumentos, interpretación de resultados que viabilizaran el camino hacia la propuesta mediante la encuesta y entrevistas finalizando con las conclusiones parciales del capítulo.

Tercer capítulo: Contiene la validación y elaboración de resultados de aplicación se determina la propuesta planteada la cual se fundamenta, luego se realiza un análisis resultado de investigación a través de la validación y por último se encuentra las conclusiones parciales del capítulo.

En los aspectos finales de la presente investigación se consideran las conclusiones y recomendaciones, así como la respectiva bibliografía y anexos que han sido considerados.

Elementos de Novedad, Aporte Teórico y Significación práctica

Se puede mencionar como aporte teórico de la presente investigación los conceptos teóricos de los temas referentes a contabilidad general, contabilidad de costos, gestión financiera; que servirá de ayuda para realizar el tema a investigar de diseño de sistema contable.

7

8

CAPITULO I

1 MARCO TEORICO

1.1 ORIGEN Y EVOLUCIÓN DE LA INVESTIGACIÓN

La empresa Copytec se dedica a la venta de fotocopiadoras, suministros de computadoras, fotocopiadoras, venta de impresoras a pesar ya del tiempo que tiene constituida la empresa en el mercado, tienen varias falencias en las actividades ejecutadas en la gestión financiera, no existe un manual de procedimientos para el control de las operaciones que se realizan dentro del mismo y la información financiera no es entregada a tiempo, lo que ocasiona estados financieros incorrectos y se tome una mala decisión en la entidad.

Por ello el sistema contable representaría una solución constante a los problemas existentes, prestara un control del proceso contable de las actividades que se sustenta en la línea de investigación la gestión de la información contable.

Gestión financiera es la encargada de la administración eficiente del capital de trabajo dentro de un equilibrio de los criterios de riesgo y rentabilidad, además de orientar la estrategia financiera para garantizar la disponibilidad de fuentes de financiación y proporcionar el debido registro de las operaciones como herramientas de control de gestión de la organización.

1.2 ANALISIS DE LAS POSICIONES TEORICAS SOBRE EL OBJETO DE

INVESTIGACIÓN

1.2.1 Contabilidad

9

Se puede definir a la contabilidad como un campo de especialización de las ciencias administrativas que se sustentan en los procedimientos generalmente aceptados, destinados a cumplir con los objetivos de análisis registros y control de las transacciones en operaciones realizadas por una empresa con la finalidad de informar e interpretar la situación económica financiera y los resultados operacionales alcanzados en cada periodo de la entidad.

1.2.1.1 Clasificación de la contabilidad

Según (Patricio, Diaz, 2011) expresa que la contabilidad se clasifica de acuerdo actividad económica de la empresas.

Figura 1: Clasificación de la contabilidad

Fuente: (Patricio, Diaz, 2011)

Elaborado por: Yadira Astudillo

1.2.1.2 Importancia

La contabilidad es una técnica importante para la elaboración y prestación de la información financiera de las transacciones comerciales, financieras y económicas realizadas por las entidades comerciales, industriales de servicio, de servicios públicos y privados y se utilizan en la toma de decisiones. Los sistemas contables comunican información económica; es una forma de saber en qué estado se encuentra la empresa. (Ruben Sarmiento, 2010, pág. 4)

SEGUN EL

ORIGEN DEL

CAPITAL

SEGUN LAS CLASES DE ACTIVIDAD

• Privada. - Registra operación de empresas privadas.

• Gubernamental. - Registro del estado y organismos estatales.

Comerciales. - Negocios dedicados a la compra y venta de bienes.

10

La contabilidad es de gran importancia porque todas las empresas tienen la necesidad de llevar un control de sus negociaciones mercantiles y financieras para así obtener mayor productividad, los servicios aportados por la contabilidad son imprescindibles para obtener información de carácter legal.

La contabilidad es una técnica importante para la elaboración y presentación de informes financieros de las transacciones comerciales, industriales, de servicios o públicas de esta manera las empresas pueden tomar decisiones adecuadas.

1.2.1.3 Funciones de la contabilidad

Según (Mercedes Bravo Valdivieso, 2013) manifiesta que las funciones principales de la contabilidad son las siguientes:

Función histórica. - Se manifiesta por el registro cronológico de los hechos que van apareciendo en la vida de la empresa.

Función económica. - Estudia el proceso que se sigue para la obtención del producto.

Función financiera. - Analiza la obtención de los recursos monetarios para hacer frente a los compromisos de la empresa.

Función Fiscal. - Es saber cómo afectan a la empresa las disposiciones fiscales mediante las cuales se fija la contribución por impuestos.

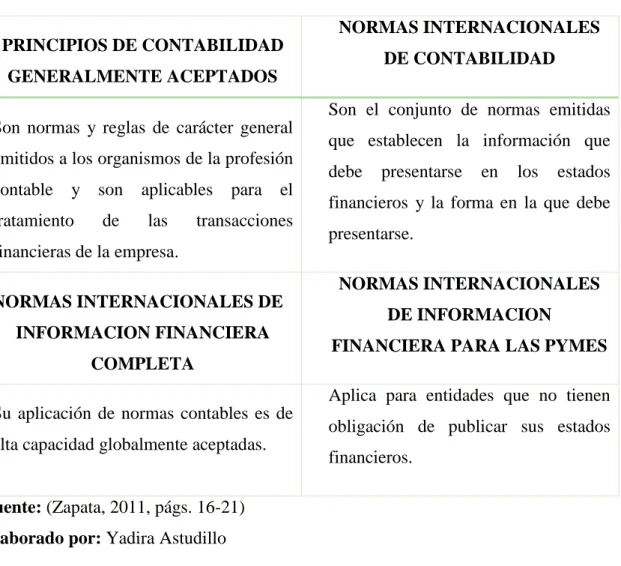

1.2.1.4 Normativa contable

11

Tabla 1: Normativa contable

PRINCIPIOS DE CONTABILIDAD

GENERALMENTE ACEPTADOS

NORMAS INTERNACIONALES

DE CONTABILIDAD

Son normas y reglas de carácter general emitidos a los organismos de la profesión contable y son aplicables para el tratamiento de las transacciones financieras de la empresa.

Son el conjunto de normas emitidas que establecen la información que debe presentarse en los estados financieros y la forma en la que debe presentarse.

NORMAS INTERNACIONALES DE

INFORMACION FINANCIERA

COMPLETA

NORMAS INTERNACIONALES

DE INFORMACION

FINANCIERA PARA LAS PYMES

Su aplicación de normas contables es de alta capacidad globalmente aceptadas.

Aplica para entidades que no tienen obligación de publicar sus estados financieros.

Fuente: (Zapata, 2011, págs. 16-21)

Elaborado por: Yadira Astudillo

1.2.2 Sistema contable

Según (Bravo, 2009) determina que el sistema contable se encarga de proporcionar información cuantitativa y cualitativa la cual nos permite controlar el activo, pasivo, patrimonio, ingresos, gastos y resultados de las transacciones.

Información interna estrategia que utiliza la empresa en la toma de decisiones en nivel estratégico, táctico y operativo con la información oportuna.

12

El sistema contable son las pautas para controlar las operaciones financieras por medio de la organización que se suministre información cuantitativa y cualitativa para la toma de decisión el cual debe ser diseñado ofreciendo control, flexibilidad, fácil manejo y coherente con las necesidades de la empresa.

1.2.2.1 Importancia del sistema contable

La importancia de sistemas radica en la utilidad que tiene la toma de decisiones para los socios de la empresa y que permita tener un control de la organización para que así cumpla con el requerimiento de la información lograr optimizar el recurso destinado para dicha actividad que permita mantener el control de las transacciones comerciales y financieras genera la necesidad de modernizar los sistemas y mecanismos de control. (Zapata, 2011, pág. 69)

1.2.2.2 Característica del sistema contable

El sistema de información contable tiene como base un conjunto de datos a los que se les proporciona una interpretación debe cumplir normativas y reglamentos para que sea confiable y oportuna.

Utilidad. - Una de las características de la información contable es la de adecuarse al propósito del usuario, estará en función de su contenido y de su oportunidad.

Contenido. - La información contable debe tener la capacidad de representar simbólicamente la organización y su evolución, así como los resultados de operación, relevancia, veracidad de la información.

Oportunidad. - La información contable debe llegar oportunamente a manos del usuario, para que se utilizada de manera adecuada para la toma de decisiones de la empresa.

13

1.2.2.3 Ciclo contable

Es el periodo en el que una empresa realiza de una forma sistemática y cronológica el registro contable de sus operaciones de una forma fiable reflejando la imagen fiel de la actividad el cual se divide en tres partes:

Apertura. - Al comienzo de cada año la empresa abre su año contable es decir abre la cuenta en el libro mayor y realiza el asiento de apertura en el libro diario.

Movimiento. - Después de la apertura de la contabilidad, la empresa registra la transacción económica que se desarrolla en la actividad en libros contables y en los auxiliares.

Cierre.- Al finalizar un periodo contable se procede a cerrar las cuentas para determinar la situación patrimonial de la empresa y el resultado económico del ejercicio. (Bravo, pág. 85)

1.2.2.4 Estados financieros

El estado financiero presenta los recursos o utilidades en la operación de la organización los principales cambios financieros ocurridos en la estructura de la entidad se reflejan en el efectivo inversiones temporales a través de un periodo determinado.

Estados financieros básicos incluyen balance general, balance de resultados, estado de cambios en el patrimonio, estado cambio en la situación financiera y estado de flujo de efectivo. (Patricio, Diaz, 2011, pág. 56)

1.2.2.4.1 Balance general

Es el estado que refleja la situación patrimonial de una empresa en un momento determinado consta de activo, pasivo y patrimonio.

14

Pasivo. -Muestra obligación que origina la adquisición de los activos en que se distingue el pasivo a largo plazo.

Patrimonio.- Comprende los recursos propios o fondos en el capital social contenido en el capital social y la reserva. (Patricio, Diaz, 2011, pág. 56)

1.2.2.4.2 Estado de resultados

En el estado financiero que muestra el resultado de la operaciones de una entidad en un periodo determinado tomando como parámetro los ingresos y gastos efectuados proporcionando la utilidad neta o la perdida de la empresa. (Patricio, Diaz, 2011, pág. 56)

1.2.2.4.3 Estado de flujo de efectivo

Es un estado financiero básico que muestra el efectivo generado y utilizado las actividades de operación, inversión y financiación. (Patricio, Diaz, 2011, pág. 57)

1.2.3 Gestión financiera

Se encarga de la administración eficiente del capital de trabajo dentro de un equilibrio de los criterios de riesgo y rentabilidad, además de orientar la estrategia financiera para garantizar la disponibilidad de fuentes de financiación y proporcionar el debido registro de las operaciones como herramientas de control de gestión de la organización. (Marcial Cordova Padilla, 2012, pág. 11)

15

1.2.3.1 Importancia de la gestión financiera

Controla operaciones de financiación, efectividad y eficiencia operacional, la confiabilidad de la información financiera está enfocada a los principales factores como la maximización del beneficio, la maximización de la riqueza; como el control de la gestión que garantiza un alto grado de la consecución de los objetivos fijados del plan financiero. (Marcial Cordova Padilla, 2012, pág. 23)

La gestión financiera es de gran importancia para cualquier empresa teniendo que ver con el control de sus operaciones la adquisición de nuevas fuentes de financiación, la efectividad, es de gran importancia porque facilita los recursos necesarios para la toma de decisiones para el desarrollo de la empresa.

1.2.3.2 Responsabilidades del administrador financiero

El gerente financiero hace parte de la dirección administrativa de las organizaciones en las que interactúa para que funcione de manera eficiente, trata de crear planes financieros para que la empresa obtenga los recursos financieros y lograr así que pueda funcionar y al tiempo expandir todas sus actividades. (Marcial Cordova Padilla, 2012, pág. 3)

Las tres funciones primarias del administrador financiero son:

Análisis y planeación de actividades financieras y transformación de datos de finanzas para vigilar la posición financiera de la empresa, evaluar la necesidad de incrementar la capacidad productiva para luego determinar el financiamiento adicional que se requiere.

Determinación de los activos de la empresa para establecer el importe monetario del activo fijo y circulante, tipos de activos que se señalan en el balance general de la empresa.

16

1.2.3.3 Planeación financiera

Es una estructura acorde a la base del negocio de la empresa mediante la implementación de una contabilidad analítica y del diseño de los estados financieros con lo cual se define el rumbo que tiene que seguir una entidad para alcanzar sus objetivos estratégicos. (Marcial Cordova Padilla, 2012, pág. 31)

La planeación financiera elabora planes para así examinar los resultados reales el punto de partida del desarrollo del método financiero es el plan estratégico de la empresa el cual es guía del proceso estableciendo directrices globales de desarrollo de negocio y metas de crecimiento.

1.2.3.3.1 Ciclo de la planeación financiera

Los planificadores se basan en factores externos claves que determina la demanda de los productos de la empresa y sus costos de producción estos factores incluyen el nivel de actividad económica en los mercados en los cuales la empresa vende sus productos la inflación, tasa de interés, precios de componentes del mercado. (Marcial Cordova Padilla, 2012, pág. 33)

El plan de administradores del más alto nivel establecen metas específicas de desempeñó que mide y toma acciones para la administración y ventas del año pronosticado al final de cada año se distribuyen las utilidades y se inicia con un nuevo ciclo de planeación financiera. (Lawrence J. Gitman, 2012, pág. 23)

17

1.2.3.3.2 Análisis financiero

El análisis de estados financieros es el proceso crítico dirigido a evaluar la posición financiera, presente y pasada y los resultados de las operaciones de una empresa, con el objetivo primario de establecer las mejores estimaciones y predicciones posibles sobre las condiciones y resultados futuros. (Marcial Cordova Padilla, 2012, pág. 33)

El análisis financiero ayuda a poseer un conocimiento real de la situación de la empresa para así en base alineamientos poder trabajar y establecer nuevos objetivos y políticas que cooperen con el futuro de la empresa y de resultados favorables.

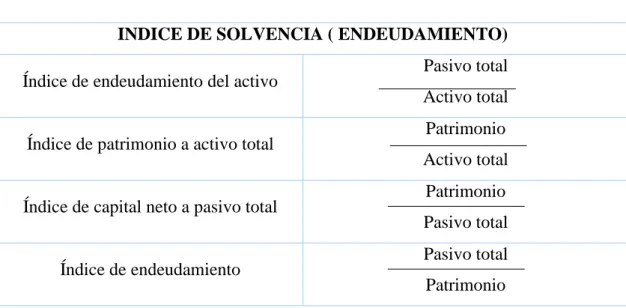

1.2.3.4 Razones financieras

Según (Marcial Cordova Padilla, 2012) manifiesta que las razones financieras son coeficientes que proporcionan unidades contables y financieras de medida que la relación con los datos financieros permita analizar el estado actual o pasado de una organización en función a niveles óptimos de la actividad.

Índice de liquidez a corto plazo. - Mide la capacidad que tiene la empresa para cumplir con sus obligaciones (< 1 año) y atender con normalidad sus operaciones.

Tabla 2: Índice de liquidez a corto plazo

INDICADORES O ÍNDICE DE LIQUIDEZ A CORTO PLAZO

Índice de Solvencia o Razón Corriente Activo Corriente Pasivo Corriente

Índice de Liquidez Activo Corriente- Inventarios Pasivo Corriente

Capital de trabajo Activo Corriente - Pasivo Corriente

Fuente: (Marcial Cordova Padilla, 2012, pág. 98)

18

Índice de estructura financiera y solvencia a largo plazo endeudamiento. - Esta razón indica que el monto de dinero de terceros que se utiliza para generar utilidades es de gran importancia ya que las deudas se comprometen a la empresa en el transcurso del tiempo.

Tabla 3: Índice de solvencia (endeudamiento)

INDICE DE SOLVENCIA ( ENDEUDAMIENTO)

Índice de endeudamiento del activo Pasivo total Activo total Índice de patrimonio a activo total Patrimonio

Activo total Índice de capital neto a pasivo total Patrimonio

Pasivo total

Índice de endeudamiento Pasivo total

Patrimonio

Fuente: (Marcial Cordova Padilla, 2012, pág. 98)

Elaborado por: Yadira Astudillo

Índice de rentabilidad. - Se denomina rentabilidad a la relación entre la utilidad y alguna variable venta, capital, activos que permita conocer de forma aproximada a la gestión realizada es aceptada en rendimientos financieros.

Tabla 4: Índice de rentabilidad

INDICE DE RENTABILIDAD

Rentabilidad sobre ventas Utilidad neta del ejercicio Ventas

Rentabilidad sobre el patrimonio Utilidad neta del ejercicio Patrimonio

Rentabilidad sobre el activo total Utilidad neta del ejercicio Activo total

Fuente: (Marcial Cordova Padilla, 2012, pág. 99)

19

1.3 VALORACIÓN CRÍTICA DE LOS CONCEPTOS PARCIALES DE LAS

DISTINTAS POSICIONES TEÓRICAS SOBRE EL OBJETO DE

INVESTIGACIÓN.

Para el desarrollo del presente trabajo investigativo se estudió como componente principal el objeto de estudio, seguido de los conceptos de la variable dependiente e independiente, emitidos por diferentes autores.

En función a lo expresado por el autor Mercedes Bravo define que la contabilidad permite un análisis de cada cuenta contable con el cual se puede llegar a conocer la situación actual de la empresa y facilita la toma de una decisión correcta el cual coadyuva a que se cumpla con los objetivos operacionales de cada periodo.

La primera variable es sistema contable en el cual expresa Mercedes Bravo y Pedro Zapata que da a conocer datos financieros en el cual indican procesos e instructivos contables que suministra información cualitativa y cuantitativa para la empresa.

La segunda variable es la Gestión financiera respecto a esta temática se estudió conceptos de los autores Marcial Córdova Padilla, Lawrence J. Gitman y Sandra Elena Macías Castañeda conceptos que ayudaron para el desarrollo del presente trabajo investigativo quienes manifestaron que son las tareas del administrador financiero que se orienta a través del análisis y planeación de las actividades financieras el cual tiene el control de sus operaciones las fuentes de financiación que facilita los recursos necesarios para la toma de decisiones para el desarrollo de la empresa.

20

1.4 CONCLUSIONES PARCIALES DEL CAPITULO

Es muy importante manifestar que en el desarrollo del presente capítulo nos deja varios conceptos claros e importantes para la obtención de este trabajo de investigación, permite el estudio de varias teorías referente a las variables involucradas en nuestro estudio.

Este capítulo ayudo a evidenciar el trabajo investigativo realizado, basado en bibliografía actualizada con autores entendidos en los temas distintos a mencionar como lo fue la contabilidad, el sistema contable y la gestión financiera, así como otros elementos importantes para la recopilación de información.

21

CAPITULO II

2 MARCO METODOLÓGICO

2.1 CARACTERIZACIÓN DEL SECTOR, RAMA, EMPRESA, CONTEXTO

INSTITUCIONAL O PROBLEMA SELECCIONADO PARA LA

INVESTIGACIÓN.

La Empresa “Copytec” inicia sus actividades el 25 de Mayo del 2009 está registrada en el Servicio de Rentas Internas con el ruc # 1715664437001 tiene la condición de persona natural obligada a llevar contabilidad; dedicada a la venta de fotocopiadoras, suministros de computadoras y fotocopiadoras, venta al por mayor y menor de materiales y equipos de oficina adicionalmente se presta los servicios de anillados, copias su Propietario y Gerente General es el Ing. Rubén Rafael Guajan Zambrano.

La empresa “Copytec” se encuentra afiliada a la Cámara de Comercio de Santo Domingo con el Nº de Socio # 1137 la cual permite realizar sus funciones de comercio en todo el país.

2.2 DESCRIPCIÓN DEL PROCEDIMIENTO METODOLÓGICO PARA EL

DESARROLLO DE LA INVESTIGACIÓN.

La modalidad de la investigación se basó en paradigmas cualitativos y cuantitativos con tendencia cuantitativa porque se relaciona con los procesos contables, números además las cifras cuyos resultados ayudaron a identificar el objeto de transformación motivo de investigación.

22

2.2.1 Tipos de investigación

2.2.1.1 Investigación descriptiva

Con este tipo de investigación refleja los problemas encontrados en la empresa donde se podrá notar que son varios las causas que influyen en la toma de decisiones entre ellos se encuentra la falta de un sistema contable garantizado así que es ineficiente la gestión financiera.

2.2.1.2 Investigación bibliográfica

Los análisis de las fuentes teóricas permiten sustentar las terminologías empleadas con el tema investigado donde se considera necesario resaltar temas de autores de los libros sustentada en el marco teórico con la bibliografía actualizada referente a la contabilidad, el sistema contable y la gestión financiera.

2.2.1.3 Investigación aplicada

Se utilizó este tipo de investigación porque se orientó a la solución de un problema práctico por tal propuesta del sistema contable es una de las prioridades de la empresa “Copytec” para mejorar la gestión financiera.

2.2.1.4 Investigación de campo

Se utilizó esta investigación, la cual permite realizar un diagnóstico actual de la empresa lo que ayudo a evidenciar la falta de un sistema contable lo cual se pudo evidenciar por medio de una visita a la empresa y se detectó las funciones de los trabajadores.

2.2.2 Población y Muestra

2.2.2.1 Población

23

Tabla 5: Población

INVOLUCRADOS Nº PERSONAS

Gerente 1

Bodegueros 1

Auxiliar Contable 1

Asistente Técnico 2

Contador Externo 1

TOTAL 6

Fuente: Empresa ‘‘Copytec’’

Elaborado por: Yadira Astudillo

2.2.2.2 Muestra

Debido a que la población a ser encuestada es pequeña no fue necesario aplicar la formula respectiva para poder obtener la muestra.

2.2.3 Métodos, técnicas e instrumentos de investigación

2.2.3.1 Métodos de investigación

2.2.3.1.1 Método Inductivo -Deductivo

Es un método que permite el tránsito de lo particular a lo general, se complementa con el procedimiento deductivo, el cual constituye un conjunto de pasos, que parten de cierta verdad establecida para llegar a otras.

24

2.2.3.1.2 Método Analítico- Sintético

Este método estudia hechos, partiendo de la descomposición del objeto de estudio en cada una de sus partes para estudiarlas en forma individual (análisis) y luego se integran dichas partes para estudiarlas de manera holística e integral (síntesis).

Al realizar un análisis de cada una de las etapas que va cumpliendo la situación actual de la empresa, se podrá llegar a concluir sobre el sistema contable diseñado y al mismo tiempo recomendar al propietario de la entidad, opciones al problema encontrado en ‘‘Copytec’’.

2.2.3.2 Técnicas

2.2.3.2.1 Entrevista

La entrevista es la técnica de recopilación de información dirigida al Gerente General de la empresa “Copytec” que se realizó a través del dialogo del investigador a través de preguntas que proponen encontrar evidencias suficientes para la determinación del problema.

2.2.3.2.2 Encuesta

Consiste en obtener información de las personas encuestadas mediante el uso de cuestionarios diseñados en forma previa para la obtención de información específica se aplicará a la asistente contable, bodeguero, contador y el asistente técnico quienes a través de sus respuestas manifestaron la necesidad de un sistema contable.

2.2.3.3 Instrumentos

2.2.3.3.1 Guía de Entrevista

25

Gerente General de ‘‘Copytec’’, con la finalidad de dar solución al problema encontrado.

2.2.3.3.2 Cuestionario de la Encuesta

Es un conjunto de preguntas relacionadas con el problema propuesto, dirigidas al personal que están vinculados directamente con las operaciones de la empresa, además este cuestionario se aplicara al contador, gerente propietario, asistente contable, asistente técnico y bodeguero para con ello determinar con mayor claridad las falencias del área contable de la misma.

2.2.4 Interpretación y tabulación de resultados

2.2.4.1 Entrevista realizada al Gerente General

1. Pregunta ¿Cuál es la actividad económica a la que se dedica la empresa?

La empresa se dedica a la actividad principal que es la venta de fotocopiadoras, venta de suministros de computadora y fotocopiadoras, impresoras, teclados y demás insumos.

2. Pregunta ¿Los colaborados conocen sus funciones y responsabilidades?

Sí, todos los colaboradores conocen sus funciones y responsabilidad, pero de forma verbal.

3. Pregunta ¿La Empresa “Copytec” cuenta con un sistema contable que permita obtener información real?

26

4. Pregunta ¿Existe procedimiento para el manejo de efectivo y cuentas bancarias?

No existe un control en la cuenta de efectivo, ni en las cuentas bancarias de la empresa.

5. Pregunta ¿La empresa tiene políticas contables documentadas para garantizar con exactitud el registro de operaciones financieras de la entidad?

No se encuentra documentadas las políticas contables ya sea para caja chica, cuentas por cobrar, cuentas por pagas, ventas etc.

6. Pregunta ¿Realiza una proyección financiera antes de tomar decisiones de aspectos económicos?

No, solo se realiza un presupuesto de gastos administrativos y compras mensuales.

7. Pregunta ¿Cómo se trabaja con la información contable para luego transfórmala en Estados financieros confiables?

Por medio de la recepción de la asistente contable se realiza la recopilación mensual de reporte de compras, ventas, arqueo de caja y gastos de servicios básicos del mes para luego realizar estados financieros.

8. Pregunta ¿La empresa dispone de un contador interno o externo, porque?

Si dispongo de un contador, pero externo, porque me permite un pago de sueldo inferior en consideración de un contador interno.

9. Pregunta ¿Maneja documentos de control de ingreso y egreso del dinero de la empresa?

27

10.Pregunta ¿La empresa mantiene un registro general de los clientes que tienen inconvenientes?

Si en una hoja de excel se lleva el registro de los clientes que se demoran en reportar su pago, no se le vuelve a acceder a crédito.

2.2.4.2 Encuestas realizadas al Gerente, Contador, Asistente Contable, Asistente

Técnico y Bodeguero.

Tabla 6: Resultados preguntas cerradas

Nº PREGUNTA

SI NO

Fi Fr Fi Fr

1 ¿La empresa ``Copytec`` posee actualmente un

diseño de sistema contable? 0 0% 6 100%

La empresa no posee diseño de un sistema contable.

2 ¿Copytec le ha proporcionado algún manual

para desempeñar sus funciones? 6 100% 0 0%

La empresa si lo ha dado a conocer el manual de funciones pero de manera verbal

a sus trabajadores por lo cual ellos realizan las cosas como se presente al diario.

3 ¿Cuenta con reglamento interno de trabajo debidamente registrado ante las autoridades competentes?

6 100% 0 0%

Si tiene un reglamento interno de trabajado ante autoridades competentes

legalizadas.

4 ¿Existen políticas contables dentro de la empresa?

0 0% 6 100%

No posee políticas contables establecidas en la entidad.

5 ¿Poseen una estructura administrativa definida? 6 100% 0 0%

Los colaboradores dan a conocer que si posee una estructura administrativa

28

6 ¿La empresa realiza análisis e interpretación de

estados financieros? 0 0% 6 100%

No realizan análisis financieros en cual les permita conocer su margen de utilidad o

pérdida dentro de la empresa.

7

¿La empresa observa procedimientos que describan claramente los pasos que se debe cumplir para realizar un asiento contable?

0 0% 6 100%

Las personas encuestadas nos dan a conocer que no tienen procedimientos

contables con el cual tengan información oportuna para la toma de decisiones.

8 ¿Se lleva un adecuado control y registro de entradas y salidas de bodega?

0 0% 6 100%

No llevan un adecuado control y registro de entradas y salidas de bodega el cual lo

sacan no más las máquinas y las llevan al que la pida por el cual principal afectado

es el asistente de bodega porque no sabe con exactitud cuanta mercadería sale de la

empresa.

9 ¿Sabe si la empresa posee un plan de cuentas? 0 0% 6 100%

Los colaboradores de la empresa supieron manifestar que no cuenta con un plan

de cuentas el cual le ayude al área contable.

10

¿Cuándo se realizan traslados de las fotocopiadoras a su destino la empresa lo hace con documentos que respalden la operación?

6 100% 0 0%

Si se realiza como un respaldo con las guías de remisión cuando se traslada de un

lugar a otro.

Fuente: La Empresa ‘‘Copytec’’

Elaborado por: Yadira Astudillo

29

Así mismo dieron a conocer los encuestados de que no realizan análisis financieros el cual les permita conocer su margen de utilidad o pérdida además de no tener procedimientos contables correctos que contengan información oportuna para la toma de decisiones, no poseer un plan de cuentas en él que se registre los movimientos diarios para el inspección de entradas y salidas de bodega el cual lo sacan no más las máquinas y las llevan al que la pida por el cual principal afectado es el asistente de bodega porque no sabe con exactitud cuanta mercadería sale de la empresa.

2.3 VERIFICACIÓN DE LA IDEA A DEFENDER

La idea a defender de este proyecto está sustentada, verificada mediante la aplicación de encuestas y entrevistas a los involucrados en las actividades de empresa ´´Copytec´´.

Se verifico con la pregunta 3 de la entrevista; con las interrogantes 1,9 de la encuesta no tiene un diseño de sistema contable, ni un plan de cuentas ordenado para la empresa de igual manera se constató que la pregunta de la entrevista 1, 2, 8,10 mencionaron la actividad económica por él cual se mantienen con un contador externo dentro de la entidad, con la encuesta 2,3 se verifica que tienen el manual de funciones, pero se da a conocer de forma verbal y no lo disponen.

En la encuesta de la pregunta 4, 7, 8,10 de la encuesta no cuenta políticas contables y documentos de control con un registro determinado de entradas y salidas de los equipos de fotocopiado de bodega; lo cual en la pregunta 5,4, 9 de la encuesta refleja que conoce políticas manejos de efectivo.

30

2.4 PROPUESTA DEL INVESTIGADOR

Luego de haber verificado el problema, sus causas y los efectos lo que está provocando dentro de la entidad consideramos importante manifestar con la propuesta la solución que a continuación se procede a mencionar.

Elaboración del plan de cuentas y su manual

Plantear políticas contables

Diagrama de flujo

Documentos fuente

Proceso Contable

Estados Financieros

Informes financieros

Informe final de la gestión financiera

2.5 CONCLUSIONES PARCIALES DEL CAPITULO

En el desarrollo del presente capítulo se determinó la caracterización de la empresa y aspectos relativos e importantes para el tema investigado, se logró determinar los problemas existentes sobre la gestión financiera en la empresa a través de técnicas y métodos de investigación, los cuales fueron factores importantes para conocer con mayor seguridad lo que sucede en esta empresa.

Mediante la ejecución de la entrevista y encuesta en la empresa Copytec, se evidencio que no existe un sistema contable, considerando los pocos procesos contables aplicados tiene como efecto la poca información que tiene para la toma decisiones.

31

CAPITULO III

3 MARCO PROPOSITIVO

3.1 TÍTULO DE LA PROPUESTA

SISTEMA CONTABLE Y GESTIÓN FINANCIERA DE LA EMPRESA

‘‘COPYTEC’’ DE LA CIUDAD DE SANTO DOMINGO, ABRIL 2016.

3.2 DESARROLLO DE LA PROPUESTA

3.2.1 Justificación

Este trabajo de investigación se justifica en diseñar un sistema contable para mejorar la gestión financiera de la empresa ‘‘Copytec’’ medio principal para conocer la situación financiera de la empresa de manera notable, fiable con el objeto de proporcionar información verificada y viable al momento de tomar decisiones empresariales facilitando la evaluación de recursos económicos y financieros.

Luego de haber aplicado métodos, técnicas e instrumentos como lo fue la entrevista se pudo evidenciar que tiene un deficiente control en la gestión financiera ya que no cuenta con las adecuadas herramientas contables que se necesita para lograr ejecutar bien los problemas que existen dentro de la empresa.

Por tanto, en función a los párrafos anteriores se justifica la elaboración de un sistema contable que se caracteriza por tener un plan de cuentas preciso para el correcto funcionamiento de la empresa, libros auxiliares que ayudaran a obtener informes reales y todo el proceso adecuado para un óptimo desarrollo.

3.2.2 Objetivo General

32

3.2.3 Objetivos específicos

Elaborar un plan de cuentas y su manual de procedimientos para la empresa.

Elaborar un organigrama estructural propuesto

Elaborar un manual de procesos contables propuestos.

Implementar políticas contables.

Diseñar de flujo de los distintos procesos contables.

Diseñar tipos de documentos se deben emitir durante las operaciones contables.

Ejecutar los respectivos libros contables y estados financieros que contengan información acorde a su actividad económica al término de un periodo contable.

Emplear índices financieros que permita conocer la situación financiera de la empresa.

Elaborar un informe final de la gestión financiera.

3.2.4 Propuesta de un sistema contable y gestión financiera

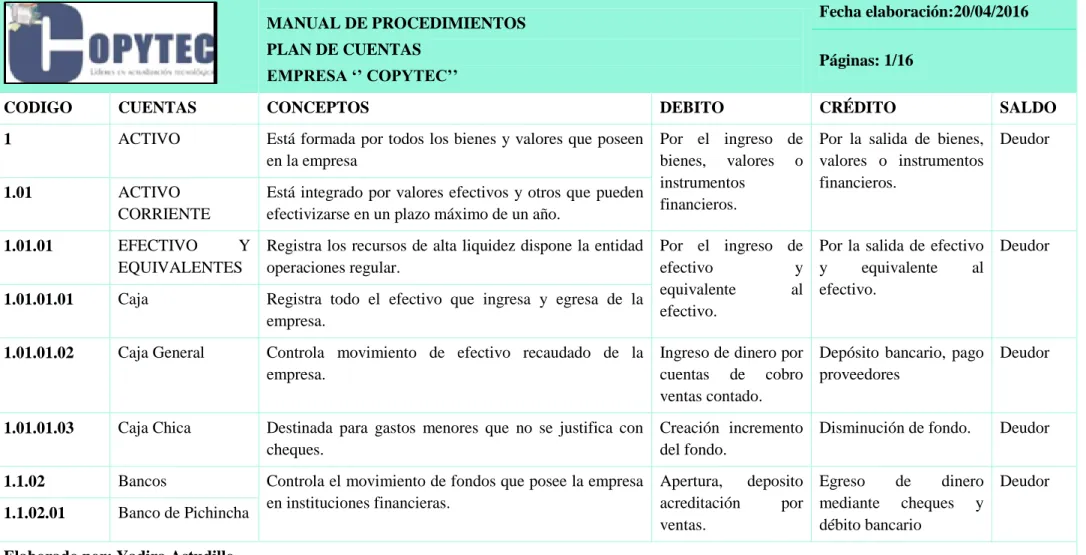

3.2.4.1 Manual y plan de cuentas propuesto

33

Tabla 7: Manual y plan de cuentas propuesto

MANUAL DE PROCEDIMIENTOS

PLAN DE CUENTAS EMPRESA ‘’ COPYTEC’’

Fecha elaboración:20/04/2016

Páginas: 1/16

CODIGO CUENTAS CONCEPTOS DEBITO CRÉDITO SALDO

1 ACTIVO Está formada por todos los bienes y valores que poseen en la empresa

Por el ingreso de bienes, valores o instrumentos

financieros.

Por la salida de bienes, valores o instrumentos financieros.

Deudor

1.01 ACTIVO

CORRIENTE

Está integrado por valores efectivos y otros que pueden efectivizarse en un plazo máximo de un año.

1.01.01 EFECTIVO Y

EQUIVALENTES

Registra los recursos de alta liquidez dispone la entidad operaciones regular.

Por el ingreso de

efectivo y

equivalente al efectivo.

Por la salida de efectivo y equivalente al efectivo.

Deudor

1.01.01.01 Caja Registra todo el efectivo que ingresa y egresa de la

empresa.

1.01.01.02 Caja General Controla movimiento de efectivo recaudado de la

empresa.

Ingreso de dinero por cuentas de cobro ventas contado.

Depósito bancario, pago proveedores

Deudor

1.01.01.03 Caja Chica Destinada para gastos menores que no se justifica con

cheques.

Creación incremento del fondo.

Disminución de fondo. Deudor

1.1.02 Bancos Controla el movimiento de fondos que posee la empresa

en instituciones financieras.

Apertura, deposito acreditación por ventas.

Egreso de dinero mediante cheques y débito bancario

Deudor

1.1.02.01 Banco de Pichincha

34

MANUAL DE PROCEDIMIENTOS PLAN DE CUENTAS

EMPRESA ‘’ COPYTEC’’

Fecha elaboración:20/04/2016

Páginas: 2/16

CODIGO CUENTAS CONCEPTOS DEBITO CRÉDITO SALDO

1.1.02 ACTIVO FINANCIERO Activo derecho contractual

a recibir efectivo de otra entidad.

Por los valores que origina deuda favor empresa.

Por los valores que abonan o cancelan deudores.

Deudor

1.1.02.01 Cuentas por cobrar -clientes Constituye crédito empresa

concede a sus clientes atreves de la venta.

Al recibir instrumentos financieros venta crédito

Por los valores que abonan o cancelan cliente

1.1.02.02 Cuentas por cobrar –

empleados.

Registran los anticipos de sueldo.

Por concepción

préstamo empleados.

Al momento

descontar atreves

del rol pago. Deudor

1.1.02.03 Documentos por

cobrar-clientes

Valores que adeudan clientes venta crédito por documento firmado.

Recibir instrumentos financieros pagare.

Por los valores que abonan o cancelan cliente

1.1.02.04 (-) Provisión cuentas

incobrables

Cuando existe evidencia de deterioro de las cuentas por cobrar importe cuenta reduce mediante provisión.

Oficializar baja cuenta incobrable.

Aumenta

anualmente tipo reserva.

Deudor

35

MANUAL DE PROCEDIMIENTOS PLAN DE CUENTAS

EMRESA’’ COPYTEC’’

Fecha elaboración:20/04/2016 Páginas: 3/16

CODIGO CUENTAS CONCEPTO DEBITO CRÉDITO SALDO

1.1.03 INVENTARIOS Representa la existencia la

empresa pudiendo ser suministros, materia prima, productos terminados

Por adquisición suministros, materiales , materia prima

Venta producto terminados

suministros o materiales.

Deudor

1.1.03.01 Inventario mercadería en

almacén

1.1.03.01.01 Bomba color negro 2500

1.1.03.01.02 Fotocopiadoras pequeñas

1.1.03.01.06 Resmilla

1.1.03.01.07 Cartucho canon black 210

1.1.03.01.08 Cartucho canon color 211

1.1.03.01.10 Tinta canon negro

1.1.03.01.11 Tinta canon yellow

1.1.03.01.12 Tinta canon cyan

1.1.03.01.13 Impresora canon 220

1.1.03.01.15 Cuchilla limpieza 35.0.

36

MANUAL DE PROCEDIMIENTOS PLAN DE CUENTAS

EMRESA’’ COPYTEC’’

Fecha elaboración:20/04/2016 Páginas: 4/16

CODIGO CUENTA CONCEPTO DEBITO CREDITO SALDO

1.1.04 SERVICIOS Y OTROS

PAGOS

ANTICIPADOS

Son pagos que realiza la empresa por adelantado por algún servicio que utilizara al futuro.

Concepción de anticipo a trabajadores, proveedores.

Ajustar el valor devengado

Deudor

1.1.04.01 Anticipo de sueldos y

salarios

Controla los valores que el empleado adeuda con la empresa.

Anticipo sueldo a empleados

Descontar atreves del rol.

Deudor

1.1.04.02 Anticipo a proveedores Valores pagados adelantado

proveedores

Pago anticipado proveedores locales, nacionales.

Al momento

descontar atreves del rol pago.

Deudor

1.1.05 ACTIVO IMPUESTO

CORRIENTE

Impuesto a pagar periodo actual iva en compra anticipo de

retenciones. Por la diferencia del negocio al efectuar la liquidación del IVA o impuesto a la renta.

Cuando el valor del IVA en ventas sea mayor

1.1.05.01 Crédito tributario favor

empresa

Monto en dinero a favor del contribuyente.

1.1.05.02 IVA en compra

Controla el impuesto que se paga por la adquisición de bienes, adquisición de activos fijos, o prestación servicios Iva.

Por compras efectuadas gravadas con IVA

Por el pago de impuesto

declaración SRI

Deudor

1.1.05.02.01 IVA en compra bienes

1.1.05.02.02 IVA en compra activos

fijos

1.1.05.02.03 IVA en compra

servicios

37

MANUAL DE PROCEDIMIENTOS PLAN DE CUENTAS

EMPRESA ‘’ COPYTEC’’

Fecha elaboración:20/04/2016

Páginas: 5/16

CODIGO CUENTAS CONCEPTOS DEBITO CRÉDITO SALDO

1.1.05.03 Anticipo retención IVA

Registra el anticipo de las retenciones valor agregado ventas (30%, 70% y 100%)

Por la retención realizada por los clientes.

Por retribución mensual IVA en ventas

Deudor

1.1.05.03.01 Anticipo retención IVA

30%

1.1.05.03.02 Anticipo retención IVA

70%

1.1.05.03.03 Anticipo retención IVA

100%

1.1.05.04 Anticipo retención

fuente

Retención del impuesto a la renta por parte de los clientes es un pago anticipado del impuesto a la renta.

Por la retención fuente realizada por ventas.

Aumenta

anualmente tipo impuesto renta

Deudor

1.1.05.04.01 Anticipo retención

fuente 1%

1.1.05.04.02 Anticipo retención

fuente 2%

1.1.05.04.03 Anticipo retención

fuente 8%

1.1.05.04.04 Anticipo retención

fuente 10%

38

MANUAL DE PROCEDIMIENTOS PLAN DE CUENTAS

EMPRESA ‘’ COPYTEC’’

Fecha elaboración:20/04/2016

Páginas: 6/16

CODIGO CUENTAS CONCEPTOS DEBITO CRÉDITO SALDO

1.02 ACTIVO NO

CORRIENTE

Activo con menor grado liquidez convierte dinero plazo mayor año.

Por la adquisición de activos fijos.

Transferencia activo corriente, desgaste.

Deudor

1.02.01 Propiedad planta y

equipo

Bienes de larga duración propiedad y uso de empresa

Deudor

1.02.01.02 Muebles y enseres Mobiliario se emplea para

controlar mesas, sillas

Compra, construcción,

donación y

revalorización.

Transferencia activo corriente,

explotación y donación.

Deudor

1.02.01.04 Equipo de computo Equipo computo electrónico

pertenecen compañía,

Compra, construcción, donación

Transferencia activo Deudor

1.02.01.05 Vehículo Vehículos de transporte que

utilizan en la empresa como

Compra, construcción, donación

Transferencia activo Deudor

1.02.01.07 (-)Depreciación

acumulada de

propiedad planta y equipo

Representa desgaste activo fijo propiedad de empresa por uso en el tiempo carácter operativo.

Error de registro, regulación al llevar activo corriente.

Ajuste mensual por depreciación.

Acreedor

1.02.01.07.02 (-)Depreciación

acumulada muebles y enseres

Es el porcentaje mes a mes de la depreciación asignada muebles y enseres

Error de registro, venta perdida de activo fijo.

Ajuste mensual por depreciación.

Acreedor

1.02.01.07.04 (-)Depreciación

acumulada equipo de computo

Es el porcentaje mes a mes de la depreciación asignada equipo de computo

Error de registro, venta perdida de activo fijo.

Ajuste mensual por depreciación.

Acreedor

39

MANUAL DE PROCEDIMIENTOS PLAN DE CUENTAS

EMPRESA ‘’ COPYTEC’’

Fecha elaboración:20/04/2016

Páginas: 7/16

CODIGO CUENTAS CONCEPTOS DEBITO CRÉDITO SALDO

1.02.01.08.02 (-)Deterioro

acumulada de muebles y enseres

Registro corrección valorativa que se le hace un deterioro de muebles y enseres y que la empresa no pierda.

Al reservar la situación nociva o al transferir activo corriente.

Al reconocer pérdida real valor deterioro técnico o económico.

Acreedor

1.02.01.07.03 (-)Depreciación

acumulada

maquinaria y equipo

Registro corrección valorativa que se le hace un deterioro de maquinaria y equipo y que la empresa no pierda.

Al reservar la situación nociva o al transferir activo corriente.

Al reconocer pérdida real valor deterioro técnico o económico.

Acreedor

1.02.01.07.04 (-)Depreciación

acumulada equipo de computo

Registro corrección valorativa que se le hace un deterioro de equipo de cómputo y que la empresa no pierda.

Al reservar la situación nociva o al transferir activo corriente.

Al reconocer pérdida real valor deterioro técnico o económico.

Acreedor

1.02.01.07.05 (-)Depreciación

acumulada vehículo

Registro corrección valorativa que se le hace un deterioro de vehículo y que la empresa no pierda.

Al reservar la situación nociva o al transferir activo corriente.

Al reconocer pérdida real valor deterioro técnico o económico.

Acreedor

1.02.01.07.06 (-)Depreciación

acumulada

repuestos y

herramientas

Registro corrección valorativa que se le hace un deterioro de repuestos y herramientas que la empresa no pierda.

Al reservar la situación nociva o al transferir activo corriente.

Al reconocer pérdida real valor deterioro técnico o económico.

Acreedor

2 PASIVO Valores que adeuda la empresa. Pago o extinción legal de

la deuda.

Al recibir mercancías u objetos de comercio.

Acreedor

2.01 PASIVO

CORRIENTE

Obligaciones pendientes de pago corto y mediano plazo.