i

UNIVERSIDAD AUTÓNOMA DE LOS ANDES

UNIANDES

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORÍA, CPA.

TESIS PREVIO A LA OBTENCIÓN DEL TÍTULO DE INGENIERÍA

EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS, CPA.

TEMA:

SISTEMA DE CONTROL INTERNO Y MODELO DE

COSTOS AL MÓDULO DE PRODUCCIÓN DE LECHE

EN LA HACIENDA ZOILA LUZ, APLICANDO

NORMAS DE CALIDAD.

AUTORA: MARGARITA ELIZABETH CAMACHO BARRERA.

ASESOR: MBA. LEONARDO CARRIÓN HURTADO

SANTO DOMINGO – ECUADOR

NOTA DE ACEPTACIÓN

...

FIRMA/PRESIDENTE TRIBUNAL / GRADO.

...

FIRMA/OPONENTE.

...

DEDICATORIA

Dedico esta investigación a Dios, por ayudarme a llegar hasta aquí, por haberme permitido vivir, y mantenerme con felicidad a lado de las personas a quien amo, por su

infinito amor y misericordia para conmigo.

A mi madre, por ser una mujer valiente que ha dedicado su vida a cuidarnos, darnos su amor y consejos guiándonos por los caminos de Dios.

A mi padre, a quien le debo mucho de lo que soy, y aunque él no se encuentre con nosotros, se que estaría orgulloso de ver a su princesita ser una profesional.

A mis hermanos, porque con sus gestos de amor y ocurrencias dan fuerzas y alegría a mi vida.

A mi abuelita hermosa quien ha tendido su mano, su amor y su cariño cuando más la hemos necesitado, que con solo verla sonreír me da inspiración para querer ser mejor.

A mis amigos, a los que veo continuamente y a los que no, pero agradezco de corazón a cada uno de ellos porque de una u otra forma han aportado bendiciones a mi vida, y he

tenido sus hombros para apoyarme.

AGRADECIMIENTO

Agradezco a Dios por su amor y cuidado en toda mi vida.

A mis padres, a mi mami por todo el esfuerzo que ha hecho por hacernos hijos de bien, y a mi padre porque en el poco tiempo que estuvo a mi lado, me inculcó el amor por los

estudios, las artes y la alegría de vivir.

ÍNDICE CONSTANCIA DE APROBACIÓN

DECLARACIÓN DE AUTORIA NOTA DE ACEPTACIÓN DEDICATORIA

AGRADECIMIENTO ÍNDICE

RESUMEN EJECUTIVO EXECUTIVE SUMMARY

INTRODUCCIÓN 1

Antecedentes de la Investigación. ... 1

Planteamiento del Problema. ... 2

Formulación del Problema. ... 3

Delimitación del Problema. ... 3

Objeto de Estudio y Campo de Acción. ... 4

Objetivo General. ... 4

Objetivos Específicos. ... 4

Idea a Defender. ... 4

Variable Dependiente. ... 5

Variable Independiente. ... 5

Justificación del Tema... 5

Justificación Técnica. ... 5

Justificación Económica... 5

Título. ... 5

Metodología Aplicada. ... 6

Resumen de la Estructura de Tesis... 6

Aporte Teórico. ... 6

Novedad científica. ... 7

CAPÍTULO I 8 1 MARCO TEÓRICO. 8 1.1 ORIGEN Y EVOLUCIÓN DEL OBJETO DE INVESTIGACIÓN. ... 8

1.2 ANÁLISIS DE LAS DISTINTAS POSICIONES TEÓRICAS SOBRE EL OBJETO DE INVESTIGACIÓN. ... 8

1.2.1 Principios contables – auditoria. ... 8

1.2.2 Control Interno. ... 11

1.2.3 Contabilidad de costos. ... 18

1.3 VALORACIÓN CRÍTICA DE LOS CONCEPTOS PRINCIPALES DE LAS DISTINTAS POSICIONES TEÓRICAS SOBRE EL OBJETO DE INVESTIGACIÓN. ... 29

1.4 CONCLUSIONES PARCIALES DEL CAPÍTULO. ... 30

CAPÍTULO II. 31 2 MARCO METODOLÓGICO. 31 2.1 CARACTERIZACIÓN DE LA EMPRESA EN EL CONTEXTO INSTITUCIONAL. ... 31

2.2 PROCEDIMIENTO METODOLÓGICO. ... 33

2.2.1 Modalidades de Investigación. ... 33

2.2.2 Tipos de Investigación. ... 33

2.2.3 Población y Muestra. ... 34

2.2.4 Metodos, técnicas e instrumentos de Investigación. ... 35

2.2.5 Interpretación de Resultados. ... 37

2.2.6 Verificación de la idea a Defender ... 44

2.3 PROPUESTA DE LA INVESTIGACIÓN ... 45

2.4 CONCLUSIONES PARCIALES ... 46

CAPÍTULO III 48

3.1 TÍTULO DE LA PROPUESTA: SISTEMA DE CONTROL INTERNO Y MODELO DE COSTOS AL MÓDULO DE PRODUCCIÓN DE LECHE EN LA

HACIENDA ZOILA LUZ, APLICANDO NORMAS DE CALIDAD... 48

3.2 DESARROLLO DE LA PROPUESTA. ... 48

3.2.1 Justificación de la Propuesta. ... 48

3.2.2 Objetivos. ... 49

3.2.3 Propuesta de Control Interno. ... 49

3.2.4 Modelo de Costos. ... 79

3.2.5 Validación de la Propuesta ... 119

3.3 CONCLUSIONES Y RECOMENDACIONES ... 119

3.3.1 Conclusiones. ... 120

3.3.2 Recomendaciones. ... 120

INDICE DE TABLAS. Tabla 1. Elementos del Costo………13

Tabla 2. Componentes del Control Interno………15

Tabla 3. Tabulación de Encuesta………...………43

Tabla 4. Análisis de Riesgos………. 59

Tabla 5. Cuestionario Post- Evaluatorio de Control Interno……….75

Tabla 6. Determinación de Etapas del Ganado Bovino……….78

INDICE DE GRAFICOS. Gráfico 1. Organigrama de la Empresa………54

Gráfico 2. Propuesta del Flujograma del Proceso de Ventas……….………..56

Gráfico 3. Hoja de Costos (Producción Diaria)………..………..67

Gráfico 4. Formulario de Producción y Distribución de la Leche…..……….68

Gráfico 5. Recepción de Producción………..……… .69

RESUMEN EJECUTIVO

Los pilares fundamentales de cualquier empresa o Institución, sin importar su actividad económica es el talento humano, por lo que es necesario determinar el control Interno dentro de los procesos que estos manejan, estableciendo la conducta, ética, comportamiento y pasos a seguir en cada área o departamento, las empresas mas grandes y que se encuentran en auge de expansión, tienen Controles Internos que permiten el ahorro de recursos económicos, evitando el desperdicio, y mejorando la productividad de la misma, por lo que los propietarios y gerentes están utilizándolos como herramienta clave sin importar el tamaño de la empresa.

La presente investigación se le llevó a cabo en la Carrera de Ciencias Agropecuarias Santo Domingo, perteneciente al Sector Público, dedicada a la Enseñanza Superior, Unidad Externa de la Escuela Politécnica del Ejército y teniendo dentro de la malla curricular varios módulos de producción, como parte de enseñanza práctica para estudiantes, de todos los módulos productivos se escogió el de lácteos, en la investigación se aplicó la metodología cuali-cuantitativa, e inductivo deductivo, ya que se tomó datos estádisticos durante el proceso así como se aplicó el análisis crítico de las áreas que intervienen en el proceso, el cual se encuentra bajo la línea de investigación de Auditoría.

EXECUTIVE SUMMARY

The fundamental pillars of any company or institution, regardless of their economic activity is human talent, so it is necessary to determine the internal control within the processes they handle, setting behavior, ethics, behavior and steps in each area or department, the larger companies that are booming expansion, have internal controls that allow saving of economic resources, avoiding waste, and improving productivity of it, so that owners and managers are using them as a tool key regardless of company size.

This research was conducted at the School of Agricultural Sciences Santo Domingo, belonging to the public sector, dedicated to Higher Education, External Unit of the Polytechnic School of the Army and taking the curriculum in various production modules as part practical instruction for students of all production modules chose dairy, research methodology qualitative and quantitative applied, and deductive inductive, since statistical data was taken during the process and the critical analysis of the applied areas involved in the process, which is under the research on Auditing.

INTRODUCCIÓN

Antecedentes de la Investigación.

El Sistema de Control Interno es relevante dentro de una unidad productiva ya que permite control de la materia prima, mano de obra y otros elementos que intervienen en el costo, así como la maximización de recursos como estrategia de ahorro, lo que favorece a la toma de decisiones, más hay que considerar que para obtener los resultados que se persiguen dentro de estos procesos debe estar presente normas y manuales de Control Interno, porque nos permite realizar la revisión, estudio y evaluación del área.

Los Costos de producción dentro de un área productiva es de suma importancia, por lo tanto la selección del método de costos que se desea aplicar debe ser analizado de acuerdo al tipo de producción, la empresa en la que se pretende hacer la investigación posee ganado lechero del cual se necesita conocer los costos que incurren en cada proceso por lo que se ha escogido el método de Costos.

No se registra tesis sobre Diseño de Sistema de Control Interno y Modelo de Costos al Módulo de Producción de Leche en la Hacienda Zoila Luz, aplicando normas de Calidad, que hayan sido realizadas por investigadores o estudiantes en las universidades de Santo Domingo, sin embargo realizando una investigación en la Universidad UNIANDES ciudad de Santo Domingo, se ha constatado que existe trabajos y estudios sobre el Sistema Control Interno y Costos de Producción dentro de Instituciones Públicas como Privadas, así descritas existen varias tesis que a continuación detallo los temas.

• “Sistema de Control Interno y Gerencia Financiera de la empresa ´´KMS Representaciones S.A.” Santo Domingo de los Colorados, por la Lic. Gladys Constante Silva, 2006.

Planteamiento del Problema.

La presente investigación se realizó en la hacienda Zoila Luz que cuenta con 154.40 ha, se encuentra ubicada en la Parroquia Luz de América, de la provincia Santo Domingo de los Tsáchilas desde Agosto del 2000 se entregó la Escuela Politécnica del Ejército para que sea creada la Carrera de Ingeniería en Ciencias Agropecuarias Santo Domingo, actualmente se encuentra en Comodato por 40 años desde febrero del 2008, dentro de la malla curricular de esta especialidad se encuentran los módulos de producción de varios cultivos de ciclo corto y largo con la finalidad de capacitar a los estudiantes, generar recursos de autogestión y fomentar el desarrollo de la agricultura en el país por medio de la vinculación con la colectividad.

Por lo que se pudo observar que se encontraba en la siguiente situación dentro de los módulos de producción:

• Los docentes son los encargados de impartir los módulos de producción como asignatura, mas no se responsabilizan por la producción, ni de la presentación de informes de costos o de estado de producción, lo que da como resultado en algunas ocasiones no conseguir mercado para la venta, no se conozca la rentabilidad o pérdida del módulo de producción.

• La Carrera de Ingeniería en Ciencias Agropecuarias que funciona en la hacienda Zoila Luz, cuenta con personal de jornales que se encargan de las actividades de campo, pero no están distribuidos por cronogramas sino de acuerdo a las decisiones emergentes, no abasteciendo a todos los proyectos productivos estancándose en algunas ocasiones la producción.

• Por ser una Institución del Estado sus operaciones contables se registran diariamente en el Sistema Contable de Gobierno e-SIGEF manejado vía internet, este cuenta con módulo de presupuestos, contabilidad y tesorería, más no existe alguna opción de costos donde se pueda llevar la información de los costos de producción por módulo y en caso de solicitarse informes contables de costos producción no se los podría proporcionar de forma inmediata.

• Debido a que los encargados no presentan los informes de producción la facturación se la realiza sin documentos respaldos, para poder realizar el cobro respectivo, lo que genera inconformidad al momento de registro en el Sistema Contable, Archivo y la Cobranza.

La carencia de información, así como el desconocimiento de procesos dificulta la toma de decisiones y cumplir con las exigencias de control interno dentro de la Institución, además el no tener un registro de la producción, los costos que incurren dentro de esta, no permite conocer si es rentable, si existe desperdicio en materia prima, fuga de producción o poder cumplir con entregas de producción a clientes, razones por las cuales no permite tener información financiera confiable, y procesos que se desarrollen de forma eficiente, eficaz, con economía y equidad.

Formulación del Problema.

¿Cómo se puede mejorar el Sistema de Control Interno y generar un Modelo de Costos al módulo de Producción de Leche en la Hacienda Zoila Luz, Aplicando Normas de Calidad?

Delimitación del Problema.

La investigación fue la Hacienda. Zoila Luz donde funciona la Carrera de Ingeniería en Ciencias Agropecuarias Santo Domingo, ubicada en la Vía a Quevedo Km. 24 margen izquierdo, parroquia Luz de América, Cantón Santo Domingo, Provincia de Santo Domingo de los Tsáchilas.

La Carrera de Ingeniería en Ciencias Agropecuarias Santo Domingo debido a la actividad a la que se dedica cuenta con 30 docentes, 33 administrativos y 6 jornaleros quienes son trabajadores fijos para 183 estudiantes al momento de la investigación comprendiéndose desde el pre-politécnico hasta noveno nivel.

Objeto de Estudio y Campo de Acción.

Esta investigación se llevará en el año 2012, teniendo como objeto de estudio los Procesos Contables y de campo de Acción el Sistema de Control Interno, las mismas que se encuentran vinculadas con la línea de investigación de Auditoría.

Objetivo General.

Diseñar un Sistema de Control Interno y Modelo de Costos al Módulo de Producción de Leche en la Hacienda Zoila Luz, aplicando normas de Calidad, para proporcionar información fiable para la toma de decisiones y aumentar el control de la producción mejorando los ingresos del sector público.

Objetivos Específicos.

Considerando como objetivos específicos los que se detallan a continuación.

• Fundamentar teóricamente el Sistema de Control Interno y el método de Costos de producción.

• Diseñar un Sistema de Control Interno para el proceso de Producción de Leche en la Hacienda Zoila Luz.

• Realizar un Modelo de Costos al Módulo de Producción de Leche en la Hacienda Zoila Luz.

Idea a Defender.

Con el Diseño del Sistema de Control Interno de la Producción de Leche en la Hacienda. Zoila Luz, caracterizado por Ambiente de Control, Valoración de Riesgos, Actividades de Control, Información y Comunicación aplicando las normas Iso:9000, se puede controlar y mejorar los procesos de producción, se solventa la idea a defender del investigador.

Variable Dependiente.

En la presente investigación la variable dependiente es el Sistema de Costos.

Variable Independiente.

La variable Independiente se refiere al Sistema de Control Interno

Justificación del Tema.

Justificación Técnica.

La transcendencia de la investigación es de mucha importancia para el investigador ya que se pone en práctica los conocimientos adquiridos en el transcurso de los años de estudio en las aulas y por la búsqueda de información en otras fuentes permitieron desarrollar la presente investigación y dar solución a la problemática que se ha presentado, con el fin de cumplir los objetivos. Aportando conocimientos y mediante la practica en la investigación.

Justificación Económica.

La inversión monetaria que se realice para llevar a cabo la investigación es menor con referencia a los beneficios que obtendrá la Carrera y así como también la investigadora.

Título.

Además la presente investigación permitirá obtener el título de Ingeniería de Contabilidad Superior y Auditoría, CPA.

Metodología Aplicada.

Se utilizó investigación cuali-cuantitativa con tendencia cualitativa, cuantitativo debido a que se obtuvo información numérica con apoyo de la estadística; y cualitativo porque estos datos estadísticos serán sometidos a análisis crítico con apoyo del marco teórico, e interpretación, y el método Inductivo – Deductivo, permitió realizar un profundo y minucioso análisis de todas las áreas específicas que intervienen en la producción de las cuales requieran mejoras para lograr un control efectivo de la producción e información contable, el método deductivo se lo aplica en la elaboración de las encuestas para conocer la existencia real del problema dentro de la Carrera de Ciencias Agropecuarias.

Resumen de la Estructura de Tesis.

Esta investigación se resume en la siguiente estructura.

El Capítulo I, Se refiere al marco metodológico investigado en textos, autores entendidos en el tema de acuerdo a las variables de la investigación, variable dependiente Sistema de Costos, y variable independiente Sistema de control Interno.

En el capítulo II, se desarrolla el marco metodológico en el que se determina el proceso de investigación a través del uso de técnicas y herramientas que permiten evidenciar el problema

La propuesta se la plantea en el capítulo II, Se desarrolla la propuesta en función de las conclusiones que se obtendrán de lo evidenciado que a su vez serán validadas por la Gerencia de Investigación de la Universidad Regional de los Andes, UNIANDES.

Aporte Teórico.

La presente investigación se encuentra sustentada teóricamente mediante la indagación que se realizó sobre el tema en libros, revistas y otras fuentes de información para mayor comprensión se tomó como referencia empresas de similares características en cuanto a métodos de producción y Sistema de Control Interno.

Aporte Científico.

Los beneficios que se presentarían con la presente investigación serian de mucha utilidad y suma importancia entre los que podemos destacar que podrán obtener los costos de producción en cada etapa, facilitando la toma de decisiones en cuanto al ahorro de recursos, mejoramiento de técnicas a futuro, así como también poseer un sistema de control interno que solvente los hechos de los procesos y su veracidad.

Novedad científica.

Si bien hay tesis sobre Sistemas de Control Interno y otras sobre Costos de Producción, la investigación que se realizó en la Carrera de Ingeniería en Ciencias Agropecuarias, se encuentra comprendida desde el proceso de producción de leche hasta su respectiva venta, con las políticas de ventas entre otros puntos importantes que tiene la Institución, además se desarrolló el actual tema aplicando normas de ISO, ya que se encuentran en el proceso de obtención de la ISO 9000.

CAPÍTULO I

1 MARCO TEÓRICO.

1.1 ORIGEN Y EVOLUCIÓN DEL OBJETO DE INVESTIGACIÓN.

La investigación se la desarrollará en la hacienda Zoila Luz, entregada en comodato por 40 años a la Escuela Politécnica Del Ejército, donde funciona la Carrera de Ingeniería en Ciencias Agropecuarias Santo Domingo, dedicada a prestar servicios de educación superior, por lo consiguiente tienen módulos de producción entre ellos se encuentra el módulo de producción de Leche, sin encontrarse un proceso administrativo – contable de control interno, ni la aplicación de costos de producción para conocer los costos, gastos y la adecuada asignación al precio de leche para la venta, presentándose como problema para la fiabilidad de información sobre los costos e ingresos que incurren.

Por lo expuesto sobre el objeto de la investigación se analizarán los siguientes temas y sub-temas.

1.2 ANÁLISIS DE LAS DISTINTAS POSICIONES TEÓRICAS SOBRE EL

OBJETO DE INVESTIGACIÓN.

1.2.1 Principios contables – auditoria.

1.2.1.1 Contabilidad.

“La Contabilidad es un elemento del sistema de información de un ente, que proporciona datos sobre su patrimonio y la evolución del mismo, destinados a facilitar las decisiones de sus administradores y de los terceros que interactúan con él en cuanto se refiere a su relación actual o potencial con el mismo.”1

1 FOWLER NEWTON Enrique, Contabilidad Financiera Enfoque moderno, Edit. Limusa, 199. (FOWLE

NEWTON)

“Conjunto de principios y mecanismos técnicos aplicables para registrar, clasificar, resumir y presentar sistemática y estructuradamente, información cuantitativa expresada en unidades monetarias, de las operaciones que realiza una entidad económica.”2

Contabilidad es el registro de hechos económicos de forma lógica, ordenada y sistemática de una empresa basada en conjunto de principios y mecanismos técnicos aplicables al momento del registro, que suministran información para la toma de decisiones de sus directores y terceras personas.

1.2.1.2 Objetivos básicos de la Contabilidad.

Los objetivos de la Contabilidad quedan resumidos de la siguiente manera:

1. “Para conocer la situación financiera de la empresa, lo que le permitirá prever, analizar, planear y controlar hechos futuros que en una u otra forma le pueden afectar.

2. Para conocer el resultado de sus operaciones y determinar utilidades o pérdidas de la empresa.

3. Para elaborar estados financieros capaces de transmitir información que satisfaga al usuario general.

4. Para controlar los bienes, recursos, obligaciones, deudas y demás aspectos monetarios de la empresa de una manera eficiente.

5. Para tomar decisiones acertadas y alcanzar las metas preestablecidas por la empresa.

6. Para la administración eficiente y oportuna de la empresa.

2 PERDOMO MORENO Abraham, Fundamentos de Control Interno. 9º Edición.

7. Para el desarrollo integral de la empresa.”3

Ángel María Martínez afirma que los objetivos básicos de contabilidad son fundamentalmente para:

1. “Conocer y demostrar los recursos controlados por un ente económico, las obligaciones que tenga de transferir recursos a otros entes, los cambios que hubieren experimentado tales recursos y el resultado obtenido del periodo.

2. Predecir flujos de efectivo.

3. Apoyar a los administradores en la planeación, organizacional y dirección de los negocios.

4. Tomar decisiones en materias de inversiones y crédito.

5. Evaluar la gestión de los administradores del ente económico.

6. Ejercer control sobre las operaciones del ente económico.

7. Fundamentar la determinación de cargas tributarias, precios y tarifas.

8. Ayudar a la conformación de la información estadística nacional.

9. Contribuir a la evaluación del beneficio o impacto social que la actividad económica de un ente represente para la comunidad.”4

Analizando lo expuesto por los autores los objetivos de la contabilidad son:

• Registrar los hechos económicos para sustentar la información financiera que servirá para la toma de decisiones, elaboración de planes para la organización.

3 PERDOMO MORENO Abraham, Fundamentos de Control Interno. 9º Edición. 4 FIERRO MARTÍNEZ Ángel María, Contabilidad General, Ecoe Ediciones.

• Para conocer los resultados del ejercicio económico de la empresa.

1.2.1.3 Auditoría.

“La auditoría es el proceso que efectúa un contador público independiente, al examinar los estados financieros preparados por una entidad económica, para reunir elementos de juicio suficientes, con el propósito de emitir una opinión profesional, sobre la credibilidad de dichos estados financieros, opinión que se expresa en un documento formal llamado dictamen.

Así, la auditoría es la actividad por la cual se verifica la corrección contable de las cifras de los estados financieros; es la revisión misma de los registros y fuentes de contabilidad para determinar qué tan razonable son las cifras que muestran los estados financieros emanados de ellos.”5

Benjamín Téllez en su libro Auditoría Enfoque Práctico, define a la auditoría de la siguiente manera:

“Examen sistemático de los libros y registros de un negocio u otra organización con el fin de determinar o verificar los hechos relativos a las operaciones financieras y los resultados de éstas, para informar sobre los mismos.”6

Auditoría es el proceso realizado por un profesional mediante el cual se verifica la razonabilidad de los estados financieros, cumplimiento de procesos, leyes, reglamentos entre otros, resultado de este examen se emite un dictamen.

1.2.2 Control Interno.

“Plan de organización entre la contabilidad, funciones de empleados y procedimientos coordinados que adopta una empresa pública, privada o mixta, para obtener información

5 MENDIVIL Víctor Manuel, Elementos de Auditoría.5º Edición. Thomson Learning. 2006. Pág. 1 6 TÉLLEZ TREJO Benjamín, Auditoría enfoque práctico. Thomson Learning. 2006. Pág. 46

confiable, salvaguardar sus bienes, promover la eficiencia de sus operaciones y adhesión a su política administrativa.”7

“El control interno comprende el plan de organización y todo los métodos y procedimientos que en forma coordinada son adoptados por una entidad para salvaguardar sus activos, verificar la razonabilidad y confiabilidad de su información financiera y la complementaria administrativa y operacional, promover eficiencia operativa y estimular la adhesión a las políticas prescritas por la administración.”8

“El control interno está orientado a cumplir con el ordenamiento jurídico, técnico y administrativo, promover eficiencia y eficacia de las operaciones de la entidad y garantizar la confiabilidad y oportunidad de la información, así como la adopción de medidas oportunas para corregir las deficiencias de control.”9

Se define que el Control Interno como procedimientos coordinados, que acoge una empresa, el cual se lo realiza en base a normas, leyes y políticas con la finalidad de asegurar sus activos, la razonabilidad, legalidad y confiabilidad de la información.

1.2.2.1 Objetivos del Control Interno.

En el libro Control Interno y Fraudes, se encuentra enunciados los siguientes objetivos:

• “Proteger los activos y salvaguardar los bienes de la institución

• Verificar la razonabilidad y confiabilidad de los informes contables y administrativos.

• Promover la adhesión a las políticas administrativas establecidas. • Lograr el cumplimiento de las metas y objetivos programados.”10

7 PERDOMO MORENO Abraham, Fundamentos de Control Interno. 9º Edición. Pág. 2 8

SANTILLÁN Juan Ramón, Establecimiento de Sistemas de Control Interno. Thomson Learning.

9 Normas de Control Interno para las Entidades, Organismos del Sector Público y Personas Jurídicas de

Derecho Privado que dispongan de Recursos Públicas, Registro Oficial Nº 87, Pág. 9.

10 ESTUPIÑÁN GAITÁN Rodrigo, Control Interno y Fraudes, ECOE Ediciones. 2° Edición. 2006, Pág. 19

La Norma 100-02, trata sobre los: Objetivos del Control Interno.

• “Promover la eficiencia, eficacia y economía de las operaciones bajo principios éticos y de transparencia.

• Garantizar la confiabilidad, integridad y oportunidad de la información.

• Cumplir con las disposiciones legales y la normativa de la entidad para otorgar bienes y servicios públicos de calidad.”11

1.2.2.2 Elementos del Control Interno.

Expuesto en el Libro Control Interno y Fraudes el autor enuncia lo siguiente:

“Las finalidades principales incluyen controles administrativos y contables, clasifica su enfoque bajo los elementos de control interno de organización, sistemas y procedimientos, personal y supervisión.

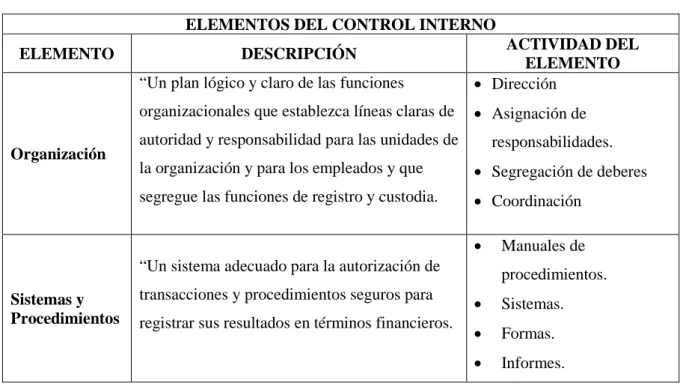

Tabla 1. Elementos del Control Interno.

ELEMENTOS DEL CONTROL INTERNO

ELEMENTO DESCRIPCIÓN ACTIVIDAD DEL

ELEMENTO

Organización

“Un plan lógico y claro de las funciones

organizacionales que establezca líneas claras de autoridad y responsabilidad para las unidades de la organización y para los empleados y que

segregue las funciones de registro y custodia.

• Dirección • Asignación de

responsabilidades. • Segregación de deberes • Coordinación

Sistemas y Procedimientos

“Un sistema adecuado para la autorización de transacciones y procedimientos seguros para registrar sus resultados en términos financieros.

• Manuales de procedimientos. • Sistemas. • Formas. • Informes.

11 Normas de Control Interno para las Entidades, Organismos del Sector Público y Personas Jurídicas de

Derecho Privado que dispongan de Recursos Públicas, Registro Oficial Nº 87, Pág. 9. 13

Personal

Políticas sanas y seguras para la ejecución de

las funciones y obligaciones de cada unidad de personas, dentro de la organización.

Personal, en todos los niveles, con la aptitud,

capacitación y experiencia requerida para cumplir sus obligaciones satisfactoriamente. Normas de Calidad y ejecución claramente

definidas y comunicadas al personal

• Selección.

• Capacitación

• Eficiencia.

• Moralidad.

• Retribución.

Supervisión

Una efectiva unidad de auditoría independiente,

hasta donde sea posible y factible, de las operaciones examinadas o procedimientos de autocontrol en las dependencias administrativas

y de apoyo logístico.

• Interna. • Externa. • Autocontrol.12

Elaborado por: Margarita Camacho Fuente: Estupiñán Gaitán.

1.2.2.3 Componentes del Control Interno.

Según el autor del libro Control Interno y fraudes, consta cinco componentes interrelacionados, que se derivan de la forma como la administración maneja al ente, y están integrados a los procesos administrativos, los cuales se clasifican como:

a) Ambiente de Control. b) Evaluación de Riesgos. c) Actividades de Control. d) Información y Comunicación. e) Supervisión y Seguimiento.

12 ESTUPIÑÁN GAITÁN Rodrigo, Control Interno y Fraudes, ECOE Ediciones. 2° Edición. 2006

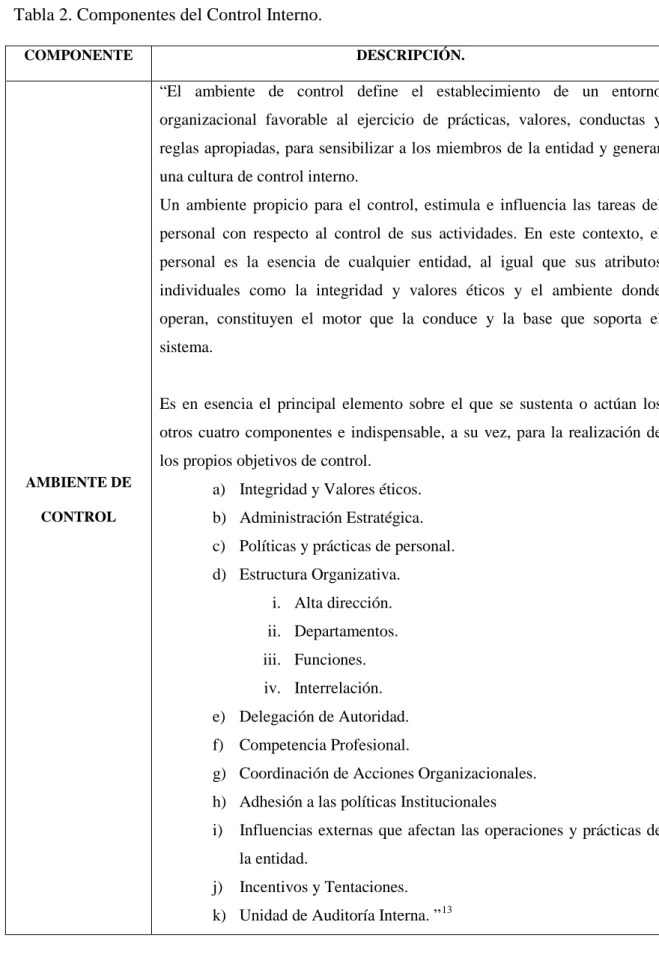

Tabla 2. Componentes del Control Interno.

COMPONENTE DESCRIPCIÓN.

AMBIENTE DE

CONTROL

“El ambiente de control define el establecimiento de un entorno organizacional favorable al ejercicio de prácticas, valores, conductas y

reglas apropiadas, para sensibilizar a los miembros de la entidad y generar una cultura de control interno.

Un ambiente propicio para el control, estimula e influencia las tareas del personal con respecto al control de sus actividades. En este contexto, el

personal es la esencia de cualquier entidad, al igual que sus atributos individuales como la integridad y valores éticos y el ambiente donde

operan, constituyen el motor que la conduce y la base que soporta el sistema.

Es en esencia el principal elemento sobre el que se sustenta o actúan los otros cuatro componentes e indispensable, a su vez, para la realización de

los propios objetivos de control. a) Integridad y Valores éticos.

b) Administración Estratégica. c) Políticas y prácticas de personal.

d) Estructura Organizativa. i. Alta dirección.

ii. Departamentos. iii. Funciones. iv. Interrelación.

e) Delegación de Autoridad. f) Competencia Profesional.

g) Coordinación de Acciones Organizacionales. h) Adhesión a las políticas Institucionales

i) Influencias externas que afectan las operaciones y prácticas de la entidad.

j) Incentivos y Tentaciones. k) Unidad de Auditoría Interna. ”13

13 Normas de Control Interno para las Entidades, Organismos del Sector Público y Personas Jurídicas de

Derecho Privado que Dispongan Recursos Públicos, Registro Oficial Nº 87, 2009, Pág. 9 15

EVALUACIÓN DE

RIESGOS.

“El riesgo es la probabilidad de ocurrencia de un evento no deseado que

podría perjudicar o afectar adversamente a la entidad o su entorno. La máxima autoridad, el nivel directivo y todo el personal de la entidad serán

responsables de efectuar el proceso de administración de riesgos, que implica la metodología, estrategias, técnicas y procedimientos, a través de

los cuales las unidades administrativas identificarán, analizarán y tratarán los potenciales eventos que pudieran afectar la ejecución de sus procesos y el logro de sus objetivos.

a) Identificación de Riesgos.

b) Plan de Mitigación de Riesgos. c) Valoración de Riesgos.

d) Respuesta al Riesgo.

ACTIVIDADES DE

CONTROL

“..Las actividades de control se dan en toda la organización, en todos los

niveles y en todas las funciones. Incluyen una diversidad de acciones de control de detección y prevención, tales como: separación de funciones

incompatibles, procedimientos de aprobación y autorización, verificaciones, controles sobre el acceso a recursos y archivos, revisión del desempeño de

operaciones, segregación de responsabilidades de autorización, ejecución, registro y comprobación de transacciones, revisión de procesos y acciones

correctivas cuando se detectan desviaciones e incumplimientos.

a) Separación de Funciones y Rotación de Labores b) Autorización y aprobación de transacciones y

operaciones.

c) Supervisión.

d) Administración Financiera.

e) Documentación de Respaldo y su archivo. f) Formularios y Documentos. ”14

INFORMACIÓN Y

COMUNICACIÓN

“El sistema de información y comunicación, está constituido por los métodos establecidos para registrar, procesar, resumir e informar sobre las operaciones técnicas, administrativas y financieras de una entidad. La

14 Normas de Control Interno para las Entidades, Organismos del Sector Público y Personas Jurídicas de

Derecho Privado que dispongan de Recursos Públicas, Registro Oficial Nº 87 Norma 400, Pág. 13. 16

calidad de la información que brinda el sistema facilita a la máxima

autoridad adoptar decisiones adecuadas que permitan controlar las actividades de la entidad y preparar información confiable.

Los sistemas de información y comunicación que se diseñen e implanten

deberán concordar con los planes estratégicos y operativos, debiendo ajustarse a sus características y necesidades y al ordenamiento jurídico vigente.

El suministro de información a los usuarios, con detalle suficiente y en el

momento preciso, permitirá cumplir con sus responsabilidades de manera eficiente y eficaz.

• Controles sobre sistemas de información.

• Canales de comunicación abiertos.

SUPERVISIÓN Y

SEGUIMIENTO.

Seguimiento es el proceso que evalúa la calidad del funcionamiento del control interno en el tiempo y permite al sistema reaccionar en forma

dinámica, cambiando cuando las circunstancias así lo requieran. Se orientará a la identificación de controles débiles o insuficientes para

promover su reforzamiento, así como asegurar que las medidas producto de los hallazgos de auditoría y los resultados de otras revisiones, se atiendan de manera efectiva y con prontitud.

El seguimiento se efectúa en forma continua durante la realización de las

actividades diarias en los distintos niveles de la entidad y a través de evaluaciones periódicas para enfocar directamente la efectividad de los

controles en un tiempo determinado, también puede efectuarse mediante la combinación de las dos modalidades

• Seguimiento continuo o en operación • Evaluaciones periódicas”15

Elaborado por: Margarita Camacho.

Fuente: Normas de Control Interno, Registro Oficial Nº 87

15 Normas de Control Interno para las Entidades, Organismos del Sector Público y Personas Jurídicas de

Derecho Privado que dispongan de Recursos Públicas, Registro Oficial Nº 87 Norma 400, Pág. 56. 17

Los componentes resumidos en el cuadro anterior son los que se deben analizar y aplicar al momento de diseñar un control interno, adaptando a las necesidades de cada empresa o institución, hay varios autores sobre este tema, pero el cuadro está enfocado en la información encontrada en las Normas de Control Interno emitidas por la Contraloría General del Estado.

1.2.3 Contabilidad de costos.

“Sistema de información que establece el procedimiento administrativo y contable para identificar los datos que permiten determinar el costo de actividades, procesos, productos o servicios.”16

Es una de las ramas de la contabilidad, que permite determinar el costo de la transformación de materia prima a producto elaborado, venta de bienes o la prestación de servicio mediante la acumulación de los costos o gastos que incurran en los elementos que intervengan en el mismo, está determinado por procedimientos administrativos y contables.

1.2.3.1 Propósito de la Contabilidad de Costos.

“Los propósitos más relevantes son:

a) Determinar el costo de los inventarios de productos en proceso, terminados y materiales e insumos, tanto unitarios como globales, con miras a su presentación en el balance general.

b) Establecer el costo de los productos vendidos, a fin de poder calcular la utilidad o pérdida del periodo respectivo y presentarlos en el estado de resultados.

c) Dotar a los directivos y ejecutivos de la mejor herramienta para planificar y controlar los costos de producción.

16 CUERVO Joaquín. Costeo basado en actividades ABC.ECOE- Ediciones.

d) Guiar la toma de decisiones, cuando se debe mantener o desechar ciertas líneas de producción, aceptar o no nuevos pedidos, comprar nueva maquinaria, etc.

e) Combinar apropiadamente el surtido de productos, ampliar la nave industrial y, en general, todo cuanto se refiera a nuevas inversiones productivas.

f) Controlar el uso de los elementos del costo mediante el reporte de datos, usos indebidos y demoras innecesarias y, optimizar las utilidades precisamente con los ahorros que se obtengan de las acciones que provengan y se eviten los desperdicios citados.

g) Ubicar las áreas, procesos, actividades y aspectos que encarecen el producto o impiden obtenerlo de manera económica y oportuna, identificando sus causas y efectos de corto y largo plazo.”17

Los propósitos de la Contabilidad de Costos, se lo puede resumir en Información, su fin es obtener información de los valores monetarios incurridos durante el proceso de transformación de un bien, los cuales serán de gran utilidad para los directivos al momento de la toma de decisiones.

1.2.3.2 Clasificación de los Sistemas de Costeo.

1.2.3.3 De acuerdo con las características de la producción.

1.2.3.3.1 Sistema de Costos por órdenes:

“Es un sistema que acumula los costos por lotes o por órdenes de fabricación. Generalmente la producción es muy heterogénea.

Método por el cual se acumulan los costos de una producción utilizando las ordenes de producción como herramienta, por lo general esta producción varia de acuerdo al pedido, lo que garantiza que su producción será vendida.

17ZAPATA SANCHEZ Pedro. Contabilidad de Costos. MC Graw Hill. 2007. Pág. 19.

1.2.3.3.2 Sistema de costos por procesos:

Es un sistema que acumula los costos en cada proceso sobre una base de tiempo. Los costos se trasladan de proceso en proceso hasta su terminación.

Usualmente son homogéneos y permiten una fabricación en serie.”18

1.2.3.4 De acuerdo con la base de costos.

1.2.3.4.1 Sistema de costos histórico:

Es aquel sistema que registra los costos reales; o sea, los costos incurridos en la fabricación o comercialización del producto o la prestación del servicio. En el sistema de costos por órdenes, los materiales directos y la mano de obra directa se pueden registrar sobre una base histórica; los costos indirectos de fabricación o del servicio, por su dificultad para conocerlos en el momento de la producción, se deben predeterminar. En el sistema de costos por procesos todos los elementos del costo se pueden cargar al valor real ya que se acumulan sobre una base de tiempo.

1.2.3.4.2 Sistema de Costos Predeterminados.

Es el sistema que calcula los costos antes de que la producción ocurra o el periodo comience. Pueden ser estimados o estándares. Los primeros son los costos que pueden ser y los segundos, los costos que deben ser.

1.2.3.5 De acuerdo con algunas filosofías sobre el costo.

1.2.3.5.1 Costeo Total, absorbente o tradicional (full Costing).

Asigna al producto los tres o cuatro elementos del costo. No hace distinción entre variables fijos. Los gastos son sacrificios del período y nada tienen que ver con los inventarios. La utilidad bruta es la diferencia entre las ventas y el costo de estas ventas.

18 CUERVO Joaquín. Costeo basado en actividades ABC.ECOE- Ediciones, Pág. 16 (Joaquin)

Costo total = Materiales + Mano de Obra + Costos Indirectos + Contratación de Terceros.

1.2.3.5.2 Costeo directo, Variable o marginal (DirectCosting).

Este sistema asigna al producto los costos variables. Los costos y gastos fijos son considerados sacrificios del período. Aparece el concepto de la contribución o utilidad marginal como la diferencia entre el precio y los costos y gastos variables.

Costo Total = Materiales + Mano de Obra Variable + Costos Indirectos Variables + Contratación con Terceros.

1.2.3.5.3 Costeo basado en actividades (ActivityBasedCosting).

Este sistema asigna a los productos o servicios los materiales directos y el costo de las actividades necesarias para producirlos o prestarlos y costea las actividades con base en los recursos necesarios para realizarlas. Los costos y gastos son agrupados son los recursos del sistema.

Costo Total = Materiales + Sumatoria del Costo de cada una de las actividades.

1.2.3.5.4 Costeo en la teoría de renstricciones (ThroughputAccounting)

Modelo que asigna los costos indirectos en los puntos débiles del sistema. La identificación de los recursos escasos (cuellos de botella) se hace absolutamente necesaria para sincronizar el sistema. El througput es la velocidad a la cual se genera el dinero. El recurso escaso es el que determina el throughput.

La teoría de las restricciones conduce a los gerentes al ataque de las limitaciones para alcanzar su meta más importante; generar valor para la empresa. La manera de expresar la meta es aumentando las utilidades mientras que simultáneamente se reducen los inventarios y los gastos de operación. La meta no es mejorar un parámetro aisladamente, sino todos integralmente.

Troughput = Precio de Venta – Costos de Venta.

1.2.3.5.5 Costeo por protocolos (ProtocolsCosting)

Es una técnica aplicada en el sector de la salud con el ánimo de establecer para el médico, el tratamiento de menor costo, bien sea en procedimientos o en tratamientos de problemas clínicos.

1.2.3.6 Elementos del Costo.

“Para fabricar cualquier bien o disponer de un servicio será necesario adquirir y poner a disposición del proceso productivo tres elementos sustanciales y vinculados entre sí:

1.2.3.6.1 Materiales o materia prima.

Constituyen todos los bienes, ya sea que se encuentren en estado natural o hayan tenido algún tipo de transformación previa, requeridos para la producción de un bien.

“Constituyen todos los bienes, ya sea que se encuentren en estado natural o sobre quienes hayan operado un tipo de transformación previa, requeridos para la producción de un bien que será algo o muy diferente al de los materiales utilizados.”19

“Constituyen el primer elemento de los costos de producción: se definen como aquellos materiales que se pueden identificar claramente, dentro del producto terminado y cuyo importe sea considerable. Esta definición hace una división en la materia prima que se requiere para realizar el proceso productivo, ya que existe un material que es parte del proceso productivo, pero por tener un valor no significante resulta conveniente tratarlo como carga fabril, formado entonces lo que se denomina materia prima indirecta.”20

19 ZAPATA SANCHEZ Pedro. Contabilidad de Costos. MC Graw Hill. 2007.

20ROJAS MEDINA Ricardo Alfredo. Sistemas de Costos, Un Proceso para su Implementación.

Universidad Regional de Colombia Sede Manizales. 1era Edición. 2007. 22

Los materiales o materia prima, son aquellos materiales que son de fácil identificación para la elaboración de un producto.

a. Ciclo de materiales.

Según Pedro Zapata el ciclo de materiales de este elemento fundamental se desarrolla a través de siete fases en la producción de bienes o en la generación de servicio:

1. Detección de necesidades.

2. Cotización y selección del proveedor. 3. Emisión de la orden de compra. 4. Recepción y verificación del pedido. 5. Acondicionamiento y despacho. 6. Devoluciones internas y externas. 7. Pago a proveedores.

b. Clasificación de materiales.

En el sistema denominado órdenes de producción los materiales se clasifican como directos e indirectos; por tanto, el tratamiento es algo diferente.

• Materiales directos (MPD):

Son aquellos materiales naturales o previamente procesados que sirven para elaborar otros productos, con diferentes características que se transformaran en productos terminados.

Los materiales directos, o materia prima directa, tienen tres características:

- Identidad plena, esto quiere decir que son fáciles de identificar, el producto o con la orden de producción.

- Cantidad representativa, es decir que los bienes se demuestran por indiscutible aspecto.

- Precio significativo, respecto a otros costos de menor valor este debe ser característico.

• Materiales indirectos (MPI):

Son aquellos materiales naturales o previamente procesados que se utilizaran para completar la fabricación de los artículos terminados, estos materiales se los llamara también bajo el nombre de CIF costos indirectos de fabricación.

c. Registro contable de los materiales.

Las principales operaciones con materiales directos son: • Compras

• Devoluciones a proveedores

• Transferencias a los centros productivos • Devoluciones internas

a. Materiales en buen estado b. Materiales obsoletos

d. Inventario físico

Se deben aplicar pruebas de saldos al término del periodo contable. Los rubros que merecen ser comprobados según su movimiento dinámico son:

• Inventario de materia prima,

• Inventario de repuestos,

• Inventario de productos en proceso, e; • Inventario de productos terminados.

1.2.3.6.2 Mano de obra.

Se denomina a la fuerza creativa del hombre, de carácter físico o intelectual requerida para transformar con la ayuda de máquinas, equipos o tecnología los materiales en productos terminados.

“La mano de obra representa el esfuerzo físico e intelectual que realiza el hombre con el objeto de transformar los materiales en partes, artículos acabados, obras concluidas, espacios cultivables o hatos ganaderos que estarán listos para la venta, utilizando su destreza, experiencia y conocimientos; esta labor se facilita con el uso de máquinas y herramientas dispuestas para el efecto.”21

“Se entiende por mano de obra, todo esfuerzo físico o mental que se efectúa dentro del proceso de transformar la materia prima en un producto final. El costo de mano de obra es la remuneración que se ofrece al trabajador por esfuerzo. Al igual que la materia prima, la mano de obra de divide en dos.

Mano de obra directa, aquella que efectivamente ejerce un esfuerzo un dentro del proceso de transformar la materia prima en un producto final, en este grupo están incluidos todos los operarios, ya que son ellos los que efectivamente tienen contacto directo con la materia prima y además de ser los que logran la transformación del material en un producto final.”22

21 ZAPATA SANCHEZ Pedro. Contabilidad de Costos. MC Graw Hill. 1era edición. 2007.

22ROJAS MEDINA Ricardo Alfredo. Sistemas de Costos, Un Proceso para su Implementación.

Universidad Regional de Colombia Sede Manizales. 1era Edición. 2007. 25

La mano de obra o fuerza laboral, como su nombre mismo lo dice es el esfuerzo físico e intelectual que interviene directa o indirectamente en la producción, dentro de la transformación de la materia prima a un producto terminado.

• “Guía para clasificar la mano de obra: MOD y MOI.

Para considerar el pago del salario como mano de obra directa, el trabajador debe estar asignado a tareas directamente relacionadas con la fabricación de un artículo o de un proceso.

En cambio, para considerar el salario como mano de obra indirecta, el trabajador deberá estar asignado a tareas no relacionadas directamente con la elaboración del producto.

En consecuencia, desde el punto de vista contable, la mano de obra se clasifica en:

1. Mano de obra directa (MOD).

2. Mano de obra indirecta (MOI).

• Costo de la mano de obra (directa e indirecta).

El empleado está obligado a reconocer un salario y los demás beneficios y prestaciones si son obreros y un sueldo si son empleados, a cambio de que han entregado un aporte intelectual y/o físico. Estos sueldos y salarios se los deberán cancelar según un acuerdo entre las partes, esto constituyen el costo de la mano de obra.

• Conversión del salario total en valor hora/hombre.

Para obtener el valor económico de una hora de mano de obra, se lo hace dividiendo el costo total que se reconoce a los empleados durante el mes entre el número de las horas efectivamente laboradas.

Costo hora = Costo total mano de obra (salarios, beneficios y provisiones)

Número de horas efectivas durante el mes

En caso de querer obtener el costo hora/hombre promedio se aplicara la formula por cada obrero o grupo.

1.2.3.6.3 Costos indirectos de fabricación.

“Los costos indirectos de fabricación CIF, comprenden los bienes naturales, semi- elaborados o elaborados, de carácter complementario, así como servicios personales, públicos y generales y otros insumos indispensables para la terminación adecuada del producto final o un lote de bienes y servicios.”23

“Termino de carácter general empleado para referirse a los costos de materiales y servicios no usados directamente o no fácilmente identificables con el producto o servicio producido.”24

Los costos indirectos de fabricación denominados CIF, son aquellos que no son de fácil identificación y que intervienen en la producción de forma complementaria.

a. Características.

“Los CIF se caracterizan por ser.

1. Complementarios pero indispensables. 2. De naturaleza diversa.

3. Prorrateables. 4. Aproximados.

23 ZAPATA SANCHEZ Pedro. Contabilidad de Costos. MC Graw Hill. 2007. Pág. 128.

24 CUARTAS MAJÍA Vicente. Diccionario económico financiero. Invest Impresiones. Tercera edición.

2006. Pág. 125.

b. Costos indirectos reales (CIF-R).

Estos costos se deben registrar tan pronto ocurran, es decir, cuando se reconozca el uso, consumo, devengamiento o extinción, manifestados por la presencia de documentos fuente.

Todas las operaciones relacionadas con los CIF reales, se registrarán en el libro diario, conforme se expone más adelante.

c. Rubros que comprenden los CIF.

Los costos indirectos de fabricación comprenden la materia prima indirecta, la mano de obra indirecta y la carga fabril.

1. Materia prima indirecta (MPI).

Son los materiales y suministros menores y complementarios, de los que no se puede prescindir para la fabricación de un producto.

Los aspectos de la gestación del ciclo de los materiales, los controles físico-administrativos, los planes de reducción de costos y en general todo lo manifestado en el sector de materia prima directa se aplica a la materia prima indirecta.

1.2.3.6.4 Otros insumos.

Constituyen aquellos ingredientes materiales e inmateriales complementarios que son indispensables para generar un bien o servicio, conforme fue concebido originalmente.”25

Los elementos del costo, son aquellos valores imputables a su precio, ya que intervienen de forma directa o indirecta, los cuales se encuentran clasificados como Mano de Obra, Materia Prima y Costos o Gastos Indirectos de Fabricación.

25ZAPATA SANCHEZ Pedro. Contabilidad de Costos. MC Graw Hill. 2007. Pág. 9.

1.2.3.7 Hoja de Costos.

“La hoja de costos será abierta tan pronto se expida la orden de producción, debe estar actualizada conforme se utilicen y apliquen a los elementos del costo. Una vez que se conozca con certeza que ha concluido lo que se está produciendo se debe liquidar.”

“La hoja de costos contiene la acumulación de costos para cada trabajo, subdividida en las principales categorías de costos, así mismo resume el valor de materiales directos, mano de obra directa y costos indirectos de fabricación, aplicados para cada orden de trabajo procesado.”26

Es el documento donde se registran las cantidades utilizadas durante el proceso de transformación de la materia prima, información que será procesada con los valores unitarios respectivos, y mediante cálculos matemáticos determinar los costos del determinado proceso de producción y/o producción.

1.3 VALORACIÓN CRÍTICA DE LOS CONCEPTOS PRINCIPALES DE LAS

DISTINTAS POSICIONES TEÓRICAS SOBRE EL OBJETO DE

INVESTIGACIÓN.

Las normas de Control Interno emitidas por la Contraloría General del estado fueron tomadas como referencia importante debido a que al tratarse de una institución Pública serán evaluadas por el incumplimiento de la misma, además la exposición de los conceptos y descripción de la misma son muy comprensibles exponiendo sobre la necesidad de adoptar los elementos de control Interno dentro de una empresa es de suma importancia ya que permite tener vigilancia, que los procesos que se establezcan se los lleve a cabo y así obtener los resultados esperados, por lo tanto tener un ambiente de Control.

Así como también la aplicación de un Modelo de Costos se tomó con suma importancia los conceptos que expone Pedro Zapata sobre los modelos y métodos de costos, debido a

26ROJAS MEDINA Ricardo Alfredo. Sistemas de Costos, Un Proceso para su Implementación.

Universidad Regional de Colombia Sede Manizales. 1era Edición. 2007. 29

que es elemental conocer los costos que incurren dentro de la producción en un determinado proceso, hasta su terminación, y así conocer cuál es la inversión y la ganancia en el módulo.

1.4 CONCLUSIONES PARCIALES DEL CAPÍTULO.

Analizando la información teórica escrita por expertos como loson los autores de los libros que forman parte de esta investigación, se llega a la conclusión que es necesario que una Entidad, empresa o Institución cuente con un Sistema de Control Interno, integrado por los cinco componentes como son Ambiente de Control, Evaluación de Riesgos, Actividades de Control, Información y Comunicación, y Seguimiento o Monitoreo.

Por tratarse de una Institución del Sector Público, se hace mucho énfasis en los criterios que demanda las Normas de Control Interno, ya que se rigen y son evaluados por la ejecución de dichas normas.

Los fundamentos teóricos que sustentan los Métodos de Costeo proporcionarán la información necesaria para realizar un Modelo de Costos.

CAPÍTULO II.

2 MARCO METODOLÓGICO.

2.1 CARACTERIZACIÓN DE LA EMPRESA EN EL CONTEXTO

INSTITUCIONAL.

La Carrera de Ingeniería en Ciencias Agropecuarias Santo Domingo, es una Unidad Académica Descentralizada de la ESPE (Escuela Politécnica del Ejército), que se maneja descentralizada financieramente más bajo las normas de la ESPE Matriz y de las Leyes y Reglamentos de las Instituciones del Sector Público, la Carrera funciona en la Hacienda Zoila Luz, cuenta con 154 ha., se encuentra ubicada en el Km. 24 de la Vía Quevedo.

La Carrera de Ingeniería en Ciencias Agropecuarias también conocida como IASA II, es una Institución del Sector Público que tiene como misión: Formar profesionales e Investigadores de excelencia, creativos, humanistas, con capacidad de liderazgo, pensamiento crítico y alta conciencia ciudadana; generar, aplicar y difundir el conocimiento y proporcionar e implantar alternativas de solución a los problemas de la colectividad para promover el desarrollo integral del Ecuador.

Al tratarse de Ingeniería en Ciencias Agropecuarias esta cuenta con varios módulos productivos, si bien la ESPE tiene manuales de procedimientos, y Sistema de Control Interno para procesos financieros, no se encuentra definido un SCI para los procesos de producción de los distintos módulos, se ha tomado como referencia el módulo de Producción de Leche por petición de la máxima autoridad. La Carrera de Ingeniería cuenta con Módulo de Procesamiento de Balanceados, Módulo de Acuicultura, Porcicultura, Avicultura, Ganadería, Productos de ciclo Corto, Forestales, siembra de maíz.

Al tratarse de una Institución Pública financieramente se maneja con un presupuesto anual y con un Plan Anual de Compras (PAC), las operaciones contables se la realiza mediante el Sistema Contable e-SIGEF, donde se encuentra el módulo de Ingresos, Gastos, Presupuesto y Contable, más no cuenta con un módulo de Costos, donde se

pueda registrar los hechos contables que incurren dentro de la producción, ya que la contabilidad se opera presupuestariamente y no tiene la facultad de desagregar y tener información contable real, y confiable, y así denotar si la producción representó ganancia o pérdida.

Las Normas de Control Interno que emite la Contraloría exigen a las Instituciones Públicas adoptar medidas que ayuden a controlar el uso del recurso público, al no existir un proceso definido en la producción y venta de leche se está incumpliendo con las normas, así como también al no tener un método costos de producción que certifiquen los costes y gastos generados en el Módulo.

La sustentación de la información es primordial, tanto con evidencia física como que existan procesos definidos, donde los funcionarios de la Institución conozcan evitando la burocracia que es bien conocido en esta rama de Instituciones.

Al no tener definida funciones y responsabilidades de las personas involucradas en el proceso, este se hace insolvente en sus controles, porque no existe el apersonamiento por parte de los funcionarios, al existir definido un proceso se definen también las responsabilidades, facultades y obligaciones de los involucrados inclusive las posibles sanciones por parte de entes superiores como la Contraloría General del Estado.

Al momento no se cuenta con un adecuado registro de la producción diaria, costos incurridos en el mantenimiento del ganado, un cronograma de entregas de leche, este último ha presentado pérdidas ya que al no tener definidos fechas de entregas, la producción se arruina, porque no es un producto que pueda conservarse por mucho tiempo, debido a que es perecedero.

Los pasos a seguir para la venta de la leche y cualquier otro producto agropecuario es engorroso, debido a que se solicita informe de varias personas con la finalidad de sustentar documentadamente las ventas de acuerdo a lo que exigen las leyes y normativas internas vigentes, entorpeciendo así con el dinamismo en las ventas, incluso perdiendo clientes, lo que se busca en la nueva administración pública es aplicar “cero papeles”

pero sin incurrir en incumplimientos legales, o que la información no se sustente con documentos.

2.2 PROCEDIMIENTO METODOLÓGICO.

2.2.1 Modalidades de Investigación.

La presente investigación tiene como alcance a desarrollarse aplicando las modalidades de investigación que describirán a continuación.

Se utilizó el modelo de investigación cuali-cuantitativa con tendencia a cualitativo. Cuantitativo debido a que se obtendrá información numérica con apoyo de la estadística; y cualitativo porque estos datos estadísticos serán sometidos a análisis crítico con apoyo del marco teórico, e interpretación que se evidencia en todo el procesos de la investigación.

La tendencia del modelo de investigación a cualitativo en este proceso de investigación se pudo identificar en todo el proceso, ya que se realizará la interpretación de la información obtenida.

2.2.2 Tipos de Investigación.

Dentro del presente proyecto de tesis se han realizado algunos tipos de investigación los cuales se detallan a continuación.

2.2.2.1 Investigación de campo.

Este tipo de investigación se la realizó mediante el traslado al lugar de la investigación para comprender la situación problemática, obtener información de personas y fuentes que tienen relación directa con el tema, esta investigación permitió tener información

relevante para ser analizada ya que se puede interactuar y relacionarse con las personas, y tener estructuras real y cotidiana de los procesos que se investigan.

2.2.2.2 Investigación bibliográfica – documental.

Fue utilizado en el proceso de indagación, recolección, organización de la información ya que la institución facilitó documentos, reglamentos, así como también se realizó investigación de bibliografías de autores para realizar el análisis, comprensión del proceso.

2.2.2.3 Investigación descriptica - explicativa.

Esta investigación nos permitió detallar las causas por las cuales existe inobservancias al control interno, y los problemas que se desencadenan dentro del proceso del módulo de leche dentro de la Institución,

2.2.3 Población y Muestra.

2.2.3.1 Población.

La población objeto de esta investigación constituye, el Director de la Unidad Académica Descentralizada, El Contador, Encargado de Producción, Encargado de Comercialización, un Docente responsable de módulo de producción, Guardalmacén y tres trabajadores de campo, personas que se encuentran bajo relación de dependencia en la Institución donde se realiza el estudio y tienen relación directa con el módulo de producción de leche objeto de la investigación, ubicada en la Hacienda Zoila Luz en la ciudad de Santo Domingo.

2.2.3.2 Muestra.

Tomando en referencia que son nueve personas la población de la investigación, se considera que no es necesario realizar la fórmula de muestra, ya que es un número manejable, por lo que se establece como muestra nueve personas.

2.2.4 Metodos, técnicas e instrumentos de Investigación.

2.2.4.1 Métodos.

Los métodos investigativos que se aplicaron en la presente investigación son:

2.2.4.1.1 Método Inductivo – Deductivo.

Este método permitió realizar un profundo y minucioso análisis de todas las áreas específicas que intervienen en la producción de las cuales requieren mejoras para lograr un control efectivo de la producción e información contable, el método deductivo se lo aplica en la elaboración de las encuestas para conocer la existencia real del problema dentro de la Carrera de Ingeniería Agropecuaria, y determinar las soluciones factibles para dicho problema.

2.2.4.1.2 Método Histórico – Lógico.

Este método sirvió para comparar las situaciones pasadas de la Carrera de Ciencias Agropecuarias Santo Domingo, con las situaciones del presente, y darnos cuenta del cambio que ha surgido en la empresa y tomar las acciones correctivas del caso en la propuesta que se desea plantear.

2.2.4.2 Técnicas.

2.2.4.2.1 Entrevistas.

Mediante esta técnica se pudo conocer mediante el diálogo los requerimientos de los directivos de la Institución, para el mejoramiento de la misma y servirán como referencias para la propuesta de la investigación, además de la aseveración de los desatinos detectados en el Módulo de Leche de la Carrera de Ingeniería en Ciencias Agropecuarias.

2.2.4.2.2 Encuestas.

La encuesta permitió llegar a todos los usuarios del módulo de producción y conocer sus puntos de vista acerca del manejo de la empresa y la información que su manejo implica para de esta manera encontrar puntos más minuciosos en los que se debe intervenir para mejorar los procesos del Módulo de Leche de la Carrera de Ingeniería en Ciencias Agropecuarias.

2.2.4.3 Instrumentos.

2.2.4.3.1 Fichas.

Sirvió para tomar apuntes de los hallazgos que se realizaron en el momento que se realizó la observación.

2.2.4.3.2 Fotografías.

Las fotografías son la evidencia de todo lo que se reporte mediante la observación.

2.2.4.3.3 Guía de Entrevista.

Sirvió como apoyo para la entrevista que se realizó a los directivos de la Institución, además de identificar los problemas de la empresa desde su perspectiva.

2.2.4.3.4 Cuestionario.

El cuestionario fue utilizado para aplicar las encuestas a los usuarios internos y externos de la empresa.

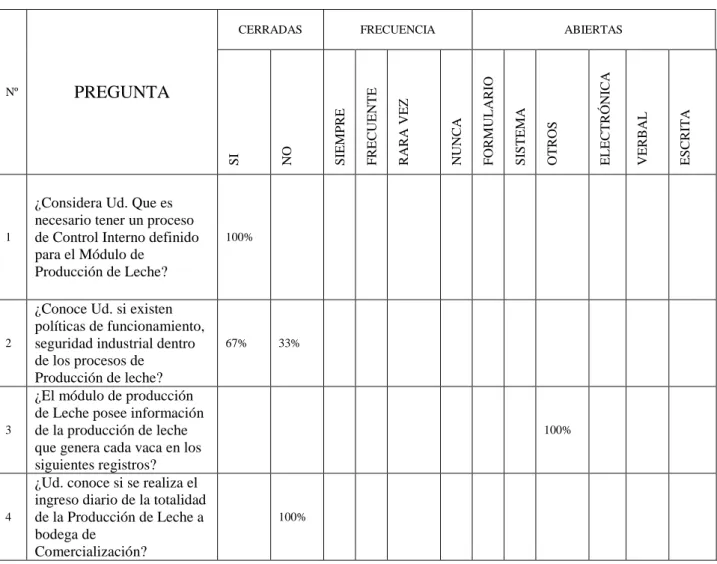

2.2.5 Interpretación de Resultados.

2.2.5.1 Entrevista dirigida al Jefe Administrativo.

1ra. Pregunta: ¿Ud. cuenta con información de los módulos de producción para la toma de decisiones?

No, me presentan reportes cuando les pido, pero no como un informe ejecutivo debe ser, con los ingresos, costos, calidad y total de la producción.

2da. Pregunta: ¿Considera que la producción de leche que se produce es de calidad?

Por la última reunión que tuve con un representante de Reybampac, considero que no, ya que manifestaron que el precio dependía de la calidad de la leche, y nuestro precio no es tan alto como se desearía.

3ra. Pregunta: ¿Cree Ud. que el módulo de lácteos le brinda la información necesaria a los estudiantes sobre excelencia y calidad?

Sirve como práctica de campo, mas como para demostrar la productividad, y como se debe llevar económicamente un hato ganadero no considero que sea de excelencia, ya que en líneas de producción masiva de empresas lecheras, un proceso como este, tiene varios controles de calidad, documentados y mediante análisis.

4ta. Pregunta: ¿Conoce los costos que representa tener el Módulo de Lácteos activo?

No, porque no me han remitido costos por modulo.

5ta. Pregunta: ¿Cuál es la visión a futuro de los módulos productivos?

Tener módulos, que representen lo que un ingeniero agropecuario de excelencia debe producir con calidad, y respetando las normas de sanidad y calidad.

2.2.5.2 Entrevista dirigida al Contador.

1ra Pregunta: ¿Ud. conoce si existe un reglamento de ética dentro de la Institución?

Si, la ESPE Matriz, emitió un reglamento de ética Institucional, el cual se encuentra socializado a todo el personal que labora en la Institución así como en la página web de la Institución.

2da. Pregunta: ¿Conoce Ud. Si existe una planificación de Ingresos y Gastos para la producción del Módulo de Leche de la Carrera?

En el departamento Financiero se realiza la proyección de ingresos en base a lo recaudado del año anterior, y los gastos se los planifica por medio del PAC, Plan Anual de Compras que presenta cada docente como necesidad, eso incluye el modulo que tengan bajo su responsabilidad.

3ra. Pregunta ¿Existen políticas por escrito de las Normas de Control Interno que incurren dentro del ciclo de producción?

Como se trata de una Institución Publica nos regimos bajo las Normas de Control Interno que expide la Contraloría, mas no tenemos políticas específicas para los diferentes módulos de producción.

4ta. Pregunta: ¿Se encuentra designado personal responsable dentro del módulo de producción de leche?

Si, se comunica mediante un memorando al docente que será responsable del módulo productivo, esta designación la realiza la máxima autoridad, analizando las horas clases y la materia que imparte, el docente debe ser a fin al módulo que se le encarga.

5ta. Pregunta: ¿Conoce Ud. Las exigencias de calidad que se requiere para la producción de leche?.

No, más por los precios de venta, me doy cuenta que este debe cumplir con un grado de acides, debido a que los precio no son fijos, son en relación a la calidad de la leche, esos exámenes lo realiza la empresa que nos compra la leche.

6ta. Pregunta: ¿Se ha creado un plan de mitigación de riesgos a seguir en caso de que por razones poco usuales la producción de leche se encuentre en peligro?

No, algunas veces si hemos tenido problemas con respecto a que la leche se echa a perder y la producción se pierde, mas eso debe analizarlo el docente ya que él está directamente inmiscuido con la producción y el debería saber que se puede hacer para evitar las pérdidas.

7ma. Pregunta: ¿Cuenta con registro de producción de leche diaria, por vaca o por temporada?

Si, el vaquero de turno o a quien le toque el ordeño anota en un cuaderno el litraje del día, pero no por vaca sino de forma general, pero esos reportes no se remiten al financiero, solo los tiene el encargado del módulo.

8va. Pregunta: ¿Existen registros históricos de los últimos dos años de la producción de leche?

Imagino que deben existir, ya que he visto al vaquero anotar en un cuaderno, pero como un archivo de producción, o para llevar un registro estadístico en el Dpto. Financiero no hay.