UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES UNIANDES

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORÍA C.P.A.

PROYECTO DE INVESTIGACIÓN PREVIO A LA OBTENCIÓN DEL TÍTULO DE INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS,

C.P.A

TEMA:

SISTEMA DE CONTROL INTERNO Y CRÉDITO-COBRANZA EN LA EMPRESA “GOOD TIRES.” DEL CANTÓN SANTO DOMINGO, PROVINCIA DE SANTO DOMINGO DE LOS TSÁCHILAS.

AUTORA: LUCAS CEBALLOS KARINA ISABEL

ASESOR: LICDO. LEONARDO HUMBERTO CARRIÓN HURTADO MBA.

SANTO DOMINGO – ECUADOR

APROBACIÓN DEL ASESOR DEL TRABAJO DE TITULACIÓN

CERTIFICACIÓN

Quien suscribe, legalmente CERTIFICA QUE: el presente trabajo de titulación realizado por la señorita LUCAS CEBALLOS KARINA ISABEL, estudiante de la carrera de Contabilidad Superior y Auditoría C.P.A., Facultad de Sistemas Mercantiles con el tema

“SISTEMA DE CONTROL INTERNO Y CRÉDITO-COBRANZA EN LA EMPRESA “GOOD TIRES.” DEL CANTÓN SANTO DOMINGO, PROVINCIA DE SANTO DOMINGO DE LOS TSÁCHILAS.”, ha sido prolijamente revisado, y cumple con todos los requisitos establecidos en la normativa pertinente de la Universidad Regional Autónoma de los Andes - UNIANDES – por lo que apruebo su presentación.

Santo Domingo, octubre de 2017

_______________________________________ Lic. Carrión Hurtado Leonardo Humberto. MBA.

DECLARACIÓN DE AUTENTICIDAD

Yo, Karina Isabel Lucas Ceballos, estudiante de la carrera de Contabilidad Superior y Auditoría C.P.A., Facultad de Sistemas Mercantiles, declaro que todos los resultados obtenidos en el presente trabajo de investigación, previo a la obtención del título de

INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS, CPA,

son absolutamente originales, auténticos y personales; a excepción de las citas, por lo que son de mi exclusiva responsabilidad.

Santo Domingo, octubre de 2017

_______________________________ Sra. Karina Isabel Lucas Ceballos CI. 17247943-6

DERECHOS DE AUTORA

Yo, Karina Isabel Lucas Ceballos, declaro que conozco y acepto la disposición constante en el literal d) del Art. 85 del Estatuto de la Universidad Regional Autónoma de Los Andes, que en su parte pertinente textualmente dice: El Patrimonio de Ia UNIANDES, está constituido por: La propiedad intelectual sobre las Investigaciones, trabajos científicos o técnicos, proyectos profesionales y consultaría que se realicen en la Universidad o por cuenta de ella;

Santo Domingo, octubre de 2017

_______________________________ Sra. Karina Isabel Lucas Ceballos CI. 17247943-6

CERTIFICACIÓN DEL LECTOR DEL TRABAJO DE TITULACIÓN

Yo, Ing. Oscar Rodrigo Aldaz Bombón, Mgs., en calidad de Lector del Proyecto de Titulación.

CERTIFICO:

Que el presente trabajo de titulación realizado por el estudiante Karina Isabel Lucas Ceballos, sobre el tema: “SISTEMA DE CONTROL INTERNO Y CRÉDITO – COBRANZA EN LA EMPRESA “GOOD TIRES.” DEL CANTÓN SANTO DOMINGO, PROVINCIA DE SANTO DOMINGO DE LOS TSÁCHILAS” ha sido cuidadosamente revisado por el suscrito, por lo que he podido constatar que cumple con todos los requisitos de fondo y forma establecidos por la Universidad Regional Autónoma de los Andes, para esta clase de trabajos, por lo que autorizo su presentación.

Santo Domingo, enero de 2018

__________________________________ Ing. Oscar Rodrigo Aldaz Bombón, Mgs.,

DEDICATORIA

Dedico esta tesis a Dios, por ser quien guía mi camino y me ha permitido seguir adelante a pesar de los obstáculos que se han presentado.

A mi madre por ser el pilar fundamental, por brindarme su amor incondicional en todas las etapas de mi vida.

A mi amado esposo Marcelo por ser el mejor compañero que la vida me pudo regalar, por brindarme su amor, paciencia y comprensión en los momentos más difíciles de mi vida.

A mi hermana Jessenia y a mi amiga Magali quienes sin esperar nada a cambio me han motivado a concluir el presente trabajo de investigación y porque me han enseñado que

con perseverancia todo se logra.

AGRADECIMIENTO

Agradezco a Dios y a la Virgen del Cisne por permitirme estar con vida y por regalarme la oportunidad de cumplir una de mis metas.

A la Universidad Regional Autónoma de los Andes “UNIANDES” por haberme brindado un servicio de excelencia y permitirme desarrollar profesionalmente.

A los docentes de la Universidad por compartir sus conocimientos y sabiduría en cada momento de estudio.

A mi Asesor de Tesis Lic. Leonardo Hurtado Carrión Mba. Por su dedicación, experiencia y sobre todo paciencia quien me ha sabido guiar para culminar mi trabajo de tesis

Agradezco a mi familia por ser seres incondicionales, quienes han contribuido a la consecución de este logro y por estar a mi lado en todas las etapas de mi vida.

RESUMEN

El sistema de control interno es un proceso diseñado para ser ejecutado por la gerencia y los miembros que conforman una empresa con la finalidad de promover la eficiencia y la eficacia en las operaciones, la gestión de cobranzas es una tarea que se realiza con el propósito de recuperar los valores que le han sido otorgados a los clientes producto de las ventas a crédito, el control interno posee todas las normas políticas y procedimientos que la empresa necesita para realizar las operaciones de forma oportuna atribuyendo así a la consecución de los objetivos planteados y una adecuada toma de decisiones.

La investigación permitió aplicar las modalidades cualitativo - cuantitativo, porque se analizaron los procesos, políticas y estados financieros, también se aplicaron los métodos inductivo – deductivo, obteniendo información detallada de la empresa lo que reflejó el problema existente de gestión de crédito y cobranza, finalmente se utilizaron técnicas e instrumentos de investigación como la entrevista, encuesta, guía de entrevista, cuestionario de encuesta y citas bibliográficas con la finalidad de justificar y respaldar la información bajo la línea de investigación de la Auditoria.

ABSTRACT

The internal control system is a process designed to be executed by management and members that make up an enterprise, in order to promote efficiency and effectiveness in operations, collection management is a task that is performed the values recover purpose that have been granted to customers as a sales result on credit, internal control has all the policies and procedures that the company needs to carry out operations on time attributing the set objectives achievement and satisfactory decision-making.

This research allowed to apply the qualitative - quantitative modalities, because the processes, policies and financial statements were analyzed, also the inductive - deductive methods were applied, obtaining the company detailed information which reflected the credit problem existing and collection management, finally research instruments and techniques such as the interview, survey, interview guide, survey questionnaire and bibliographic citations were used in order to justify and support the information under the audit investigation line.

ÍNDICE GENERAL

PORTADA

APROBACIÓN DEL ASESOR DEL TRABAJO DE TITULACIÓN DECLARACIÓN DE AUTENTICIDAD

DERECHOS DE AUTORA

CERTIFICACIÓN DEL LECTOR DEL TRABAJO DE TITULACIÓN DEDICATORIA

AGRADECIMIENTO RESUMEN

ABSTRACT

ÍNDICE DE TABLAS INDICE DE FIGURAS INDICE DE ANEXOS

INTRODUCCIÓN ... 1

CAPÍTULO I ... 8

1 MARCO TEÓRICO ... 8

1.1 ORIGEN Y EVOLUCIÓN DEL OBJETO DE INVESTIGACIÓN ... 8

1.2 ANÁLISIS DE LAS DISTINTAS POSICIONES TEÓRICAS SOBRE EL OBJETO DE INVESTIGACIÓN. ... 8

1.2.1 Auditoría. ... 8

1.2.1.1 Clasificación de la Auditoría. ... 9

1.2.1.2 Objetivos. ... 11

1.2.2 Planificación de la Auditoría. ... 12

1.2.3 Fases de Planificación de una Auditoría. ... 13

1.2.4 Sistema de Control Interno. ... 14

1.2.4.2 Limitaciones del control interno. ... 15

1.2.4.3 Componentes del Sistema de Control Interno basado en el informe COSO I. ... 15

1.2.5 Gestión de crédito y cobranzas. ... 19

1.2.5.1 Crédito. ... 19

1.2.5.1.1 Importancia del crédito. ... 19

1.2.5.1.2 Políticas de Crédito. ... 20

1.2.5.1.3 Elementos de decisión. ... 22

1.2.5.2 Cobranza. ... 23

1.2.5.2.1 Objetivos de la cobranza. ... 24

1.2.5.2.2 Políticas de la cobranza. ... 24

1.2.5.2.3 Registros y procedimientos de cobro. ... 25

1.2.5.2.4 Indicadores de gestión de la cartera. ... 26

1.2.5.2.5 Manual de procedimientos de cobranza. ... 26

1.3 VALORACIÓN CRÍTICA DE LOS CONCEPTOS PRINCIPALES DE LAS DISTINTAS POSICIONES TEÓRICAS SOBRE EL OBJETO DE INVESTIGACIÓN. . 27

1.4 CONCLUSIONES PARCIALES DEL CAPÍTULO. ... 28

2 MARCO METODOLÓ̀GICO. ... 29

2.1 CARACTERIZACIÓN DE LA EMPRESA EN EL CONTEXTO INSTITUCIONAL. ... 29

2.2 DESCRIPCIÓN DEL PROCEDIMIENTO METODOLÓGICO. ... 30

2.2.1 Modalidad de investigación. ... 30

2.2.2 Tipos de Investigación. ... 31

2.2.2.1 Investigación de campo. ... 31

2.2.2.2 Investigación Bibliográfica. ... 31

2.2.2.3 Investigación Descriptiva. ... 31

2.2.3.1 Métodos. ... 31

2.2.3.1.1 Analítico – Sintético. ... 32

2.2.3.1.2 Inductivo – Deductivo. ... 32

2.2.3.1.3 Análisis Documental. ... 32

2.2.3.2 Técnicas. ... 32

2.2.3.2.1 Entrevista. ... 33

2.2.3.2.2 Encuesta. ... 33

2.2.3.2.3 Observación. ... 33

2.2.3.3 Instrumentos. ... 33

2.2.3.3.1 Guía de la entrevista. ... 33

2.2.3.3.2 Cuestionario de la encuesta. ... 34

2.2.3.3.3 Citas Bibliográficas. ... 34

2.2.3.3.4 Guía de observación. ... 34

2.2.4 Población y Muestra. ... 34

2.2.4.1 Población. ... 34

2.2.4.2 Muestra. ... 35

2.2.5 Interpretación de resultados. ... 36

2.2.5.1 Entrevista dirigida a la gerente de la empresa GOOD. TIRES. ... 36

2.2.5.2 Encuesta dirigida al personal de la empresa “Good Tires” ... 39

Fuente: Investigación Propia ... 39

2.2.5.2.1 Interpretación de la encuesta aplicada al personal de crédito y cobranza. ... 39

2.2.5.3 Encuesta dirigida a los clientes de la empresa GOOD TIRES. ... 40

2.2.5.3.1 Interpretación de resultados de la encuesta aplicada a los clientes. ... 40

2.2.6 Verificación de la idea a defender. ... 41

2.3 PROPUESTA DE LA INVESTIGADORA. ... 42

3 VALIDACIÓN Y/O EVALUACIÓN DE RESULTADOS DE SU APLICACIÓN... 44

3.2 DESARROLLO DE LA PROPUESTA. ... 44

3.2.1 Justificación de la propuesta. ... 44

3.2.2 Objetivo General. ... 45

3.2.2.1 Objetivos específicos. ... 45

3.2.3 Propuesta del Sistema de Control Interno. ... 45

3.2.3.1 Evaluación del Control Interno. ... 45

3.2.3.1.1 Planificación. ... 45

3.2.3.1.2 Ejecución de la evaluación. ... 51

3.2.3.1.3 Comunicación de Resultados. ... 55

3.2.3.1.4 Direccionamiento estratégico de la empresa. ... 59

3.2.3.1.5 Ambiente de Control. ... 60

3.2.3.1.6 Evaluación de riesgo. ... 64

3.2.3.1.7 Actividades de Control. ... 64

3.2.3.1.8 Información y Comunicación. ... 71

3.2.3.1.9 Supervisión y Monitoreo. ... 73

3.2.4 Validación de la propuesta. ... 81

3.2.5 Conclusiones Parciales Del Capítulo. ... 82

CONCLUSIONES GENERALES ... 82

RECOMENDACIONES ... 83 BIBLIOGRAFÍA

ÍNDICE DE TABLAS

Tabla 1. Población utilizada para la investigación. ... 35

Tabla 2. Tabulación de encuesta dirigida al personal de crédito y cobranza de la empresa. ... 39

Tabla 3. Encuesta dirigida a los clientes de la empresa "GOOD TIRES" ... 40

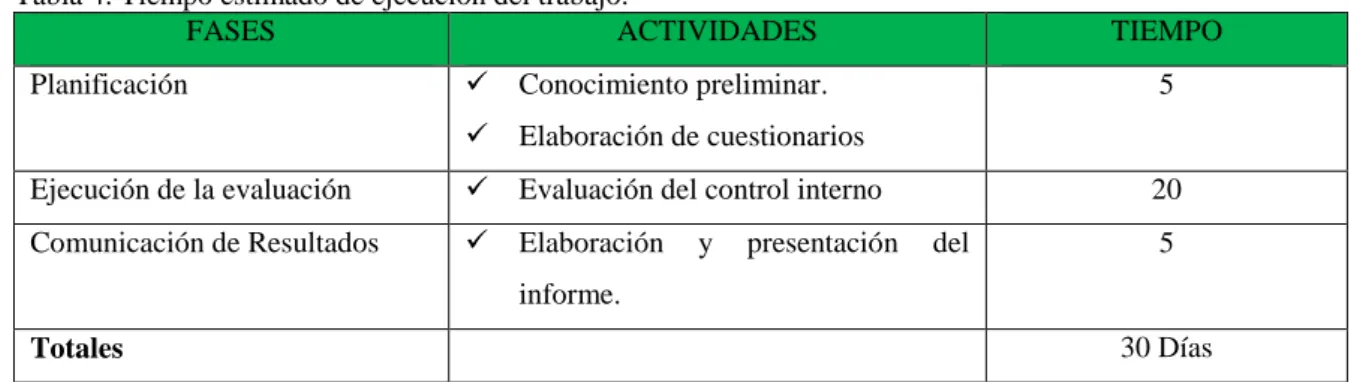

Tabla 4. Tiempo estimado de ejecución del trabajo. ... 50

Tabla 5. Áreas de evaluación del riesgo. ... 51

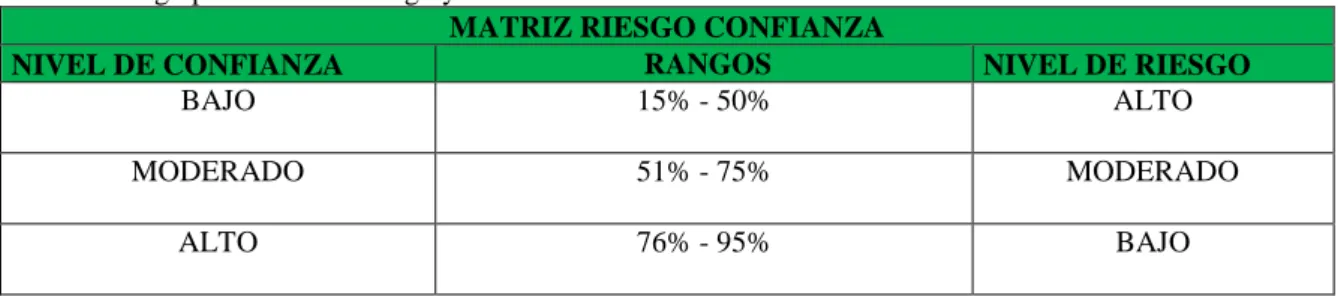

Tabla 6. Rango porcentual de riesgo y confianza. ... 51

Tabla 7. Matriz riesgo confianza aplicada a la gerente. ... 51

Tabla 8. Matriz riesgo confianza crédito y cobranza. ... 52

Tabla 9. Matriz de confianza consolidada del Sistema de Control Interno de la empresa. 52 Tabla 10. Indicadores Financieros. ... 74

Tabla 11. Indicadores de gestión ... 75

Tabla 12. Cuestionario del Control Interno ... 76

INDICE DE FIGURAS Figura 1. Clasificación de la auditoría económica. ... 9

Figura 2. Clasificación de la auditoría financiera/ auditoría operativa. ... 10

Figura 3. Componentes del Control Interno. ... 15

Figura 4. Modelo de Sistema de control interno basado en el informe COSO I. ... 18

Figura 5. Políticas de crédito. ... 21

Figura 6. Elementos de decisión. ... 22

Figura 8. Organigrama estructural propuesto para la empresa GOOD TIRES. ... 61

INDICE DE ANEXOS

ANEXO N° 1: CARTA DE APROBACIÓN DE PERFIL DE TESIS. ANEXO N° 2: CARTA DE APROBACIÓN DE LA EMPRESA. ANEXO N° 3: FORMULARIO DE LA ENTREVISTA APLICADA. ANEXO N° 4: FORMULARIO DE LA ENCUESTA APLICADA. ANEXO N° 5: FOTOGRAFIAS.

ANEXO N° 6: CUESTIONARIOS DE EVALUACIÓN. ANEXO N° 7 MATRIZ FODA

ANEXO N° 8: HALLAZGOS. ANEXO N° 9: EVIDENCIAS.

ANEXO N° 10: MATRIZ DE RECOMENDACIONES. ANEXO N° 11: SIMBOLOGÍA PARA FLUJOGRAMAS.

ANEXO N° 12: MANUALES DE FUNCIONES. POLÍTICAS Y PROCEDIMIENTOS. ANEXO N° 13: FORMATOS PARA OTORGAR CRÉDITOS Y REALIZAR LAS COBRANZAS.

INTRODUCCIÓN

Antecedentes de la Investigación.

El Sistema de control interno comprende el conjunto de políticas, principios, métodos y procedimientos que se tienen establecidos en una empresa, los cuales son adoptados por la administración para el logro de metas y objetivos planificados, con la finalidad de salvaguardar los recursos, bienes económicos, financieros, tecnológicos a través de su uso eficiente, aplicando la normativa vigente, así como las políticas corporativas establecidas. De asegurar, tanto como sea factible, la conducta ordenada y eficiente de la empresa.

El crédito es la capacidad de lograr un préstamo en efectivo o en mercancías, se usa por las empresas como una estrategia para atraer más clientes, crecer y tener más movimientos económicos, la cobranza es un proceso interno y un elemento fundamental que ejecutan las empresas con la finalidad de recuperar la cartera vencida en un tiempo establecido, utilizando métodos, técnicas y herramientas que permitan alcanzar con eficiencia el cumplimiento de los objetivos previstos, obteniendo nuevos flujos de pagos, minimizando el saldo de cartera vencida de los clientes, generando nuevas oportunidades de inversión e incrementando el crecimiento económico en la empresa.

Entre las investigaciones relacionadas al tema expuesto en el Centro de Documentación e Información Científica (CDIC) de UNIANDES Santo Domingo, existen propuestas con los temas:

Sistema de Control Interno y Gestión de Cobranzas en la Empresa Industria De Caucho y Acero Viteri “INCAVIT S.A.” de la ciudad de santo domingo. De la autora Marjorie Carolina Yanos Mackliff, año 2014.

Estos temas antes mencionados se los describe como antecedentes investigativos, se declara la originalidad del tema “Sistema de Control Interno y Crédito - Cobranza en la empresa “GOOD TIRES del cantón Santo Domingo, Provincia de Santo Domingo de los Tsáchilas”, el cual es de completa autoría de la investigadora.

Planteamiento del Problema.

GOOD TIRES, inicia sus actividades el 15 de mayo del 2008, se dedica a la venta al por menor de neumáticos y accesorios de vehículos automotores tales como: llantas, baterías, tubos, defensas, entre otros.

Previo de la visita realizada a las instalaciones y luego de proceder a la entrevista efectuada a la gerente de la empresa GOOD TIRES, se determinaron falencias con relación al crédito y la cobranza de la empresa el mismo que necesita ser solucionado, y a continuación mencionamos los siguientes problemas encontrados:

No se analiza la capacidad de pago del cliente lo que genera que posteriormente no cancelen los valores de acuerdo a las fechas establecidas por la empresa.

No se realiza seguimiento a los clientes con deudas pendientes con la empresa, lo que ocasiona saldos incobrables por la inadecuada gestión de cobros.

No se capacita al personal de crédito y cobranza por lo que existen falencias e inseguridad en las operaciones que realizan, provocando riesgos operativos en la empresa.

Ausencia de manuales de funciones, políticas y procedimientos documentadas, genera inadecuada toma de decisiones al otorgar créditos y realizar la cobranza, provocando que no se cumplan las metas y objetivos planteados.

Considerando los riesgos y factores mencionados que afectan a la empresa de forma interna y de no ser corregidos y aplicados en un tiempo determinado puede generar en la empresa cuantiosas pérdidas es decir reducción de sus ingresos, e incluso puede originarse el cese de sus actividades económicas.

Formulación del problema.

¿Con la aplicación del Sistema de Control Interno se mejorará la gestión de gestión de crédito y cobranza en la empresa GOOD TIRES de la ciudad de Santo Domingo?

Delimitación del problema.

GOOD TIRES, Es una empresa obligada a llevar contabilidad está ubicada en la Av. Quevedo km 2 y Rio Lelia diagonal a General Tires, su actividad económica es la venta al por menor de neumáticos y accesorios de vehículos automotores tales como: llantas, baterías, tubos y defensas, cuenta con 9 proveedores los cuales le distribuyen mercadería de diferentes marcas entre ellas Michelin, Bridgestone, Good Year, General, Firestone, Goodrich, Maxxis, Toyo, India, Dunlop, Mastercraf, Hankook, y llantas reencauchadas, además de contar con 4 empleados, un gerente y un contador externo de los cuales 3 están directamente relacionados con las áreas de crédito y cobranza.

La investigación se llevará a cabo en la ciudad de Santo Domingo, en el año 2016.

Objeto de Investigación y Campo de Acción.

El objeto de investigación es el Sistema de Control Interno.

El campo de acción es la gestión de Crédito y Cobranza.

Identificación de la línea de Investigación.

Objetivo General.

Diseñar un Sistema de Control Interno para mejorar la gestión de crédito-cobranza en la empresa GOOD TIRES, en la ciudad de Santo Domingo.

Objetivos Específicos.

Fundamentar científica y teóricamente un sistema de control interno y la gestión de crédito- cobranza.

Diagnosticar la situación actual de la empresa GOOD TIRES, con la utilización de instrumentos que permitan evidenciar la problemática existente.

Diseñar un sistema de control interno para mejorar la gestión de crédito - cobranza en la empresa GOOD TIRES en la ciudad de Santo Domingo.

Idea a Defender.

Con la evaluación y el diseño de un sistema de control interno, minimizando los riesgos de liquidez de la empresa mediante la aplicación de los 5 componentes del modelo COSO I como son: ambiente de control, evaluación de riesgos, actividades de control, información y comunicación y monitoreo que permitan implementar valores éticos, objetivos de cumplimiento, de operación, de información financiera, indicadores financieros, de gestión manuales de funciones, políticas, y procedimientos que desde la perspectiva actual, mejorará la gestión de crédito y cobranza en la empresa GOOD TIRES, en la ciudad de Santo Domingo.

A continuación se mencionan las variables de investigación: dependiente, se refiere al problema encontrado en la empresa independiente, se enfoca a la solución del problema.

Variables de la Investigación.

Variable Independiente: Sistemas de Control Interno

Variable dependiente: Crédito - Cobranza

Justificación del tema.

Técnica

A raíz de los años de estudio en la Universidad Regional Autónoma de los Andes, permiten a la investigadora, poner en práctica el aprendizaje adquirido, y disponer de herramientas eficientes para realizar el proceso investigativo de la mejor manera, por lo tanto se justifica técnicamente la investigación.

Económica

Los beneficios que obtendrá la empresa GOOD TIRES en la ciudad de Santo Domingo, serán mayores a la inversión realizada en este proyecto, por ende se justifica económicamente la implementación del mismo.

El proyecto de investigación permitirá obtener el título de Ingeniera en Contabilidad Superior Auditoría y Finanzas CPA, en la Universidad Regional Autónoma de los Andes, sede Santo Domingo.

Metodología a emplear.

de datos, en éste método se identifica los, procesos, políticas, y situaciones problemáticas que tiene la empresa además de evidenciar la situación actual de la misma.

Los métodos a aplicarse en la investigación serán los siguientes: Inductivo – Deductivo, el cual permite ir de lo general a lo particular el Analítico – Sintético, permite obtener información más detallada de los hechos, sucesos de la empresa, se aplicará además los tipos de Investigación de campo, para evidenciar el problema, el bibliográfico para la sustentación de la solución, con el apoyo de técnicas de investigación como la entrevista, y la encuesta, cada una de ellas con sus instrumentos, la guía de la entrevista, el cuestionario de encuesta, citas bibliográficas mismas que respaldan la investigación.

Resumen de la estructura del proyecto de investigación.

La estructura del trabajo de investigación se ha diseñado de la siguiente manera:

La introducción, se realiza un análisis detallado de la situación problémica que presenta la empresa GOOD TIRES en la actualidad, por lo que se plantea un sistema de control interno como objeto de estudio, definiendo el objetivo general, la idea a defender, justificando la realización del proyecto de investigación con argumentos de tipo teórico, práctico y científico.

En el capítulo I, está representado por el marco teórico se redactará los temas relativos a la investigación, sus variables independiente que es el sistema de control interno y dependiente la gestión de cobranza, mismas que sustentaran la solución a la problemática planteada.

En el capítulo II, está sustentado por el marco metodológico en el desarrollo de la investigación; mediante la utilización de métodos, técnicas e instrumentos de investigación lo cual ayudó a la determinación del problema.

mejorar la gestión de crédito y cobranza, posteriormente en el caso de ser acogida y ejecutada mejorará el procedimiento y rendimiento económico de la empresa.

Aporte Teórico.

El aporte de la investigación propone una solución ante la problemática existente en la empresa, que es la gestión de crédito y cobranza, aplicando el sistema de control Interno, el cual poseerá valores éticos, objetivos de cumplimiento de operación y de información financiera, políticas de créditos, políticas de cobranza, manuales de procedimientos y formatos para una adecuada y oportuna gestión de crédito y cobranza, el mismo que servirá de guía para personas interesadas en el tema, además de servir de guía en la elaboración de otros proyectos de investigación.

Significación Práctica.

El proyecto de investigación tiene una combinación de aporte teórico y práctico, en la propuesta se plantea aplicar un sistema de control interno en la empresa GOOD TIRES, el cual en forma práctica mejorará la gestión de crédito y cobranza.

Novedad Científica.

CAPÍTULO I

1 MARCO TEÓRICO

1.1 ORIGEN Y EVOLUCIÓN DEL OBJETO DE INVESTIGACIÓN

El origen del Control Interno, suele ubicarse con el surgimiento de la partida doble, que fue una de las medidas de control, pero no fue hasta fines del siglo XIX que los hombres de negocios se preocuparon por formar y establecer sistemas adecuados para la protección de sus intereses. A finales de este siglo, como consecuencia del notable aumento de la producción, los propietarios de los negocios se vieron imposibilitados de continuar atendiendo personalmente los problemas productivos, comerciales y administrativos, viéndose forzados a delegar funciones dentro de la organización conjuntamente con la creación de sistemas y procedimientos para prevenir fraudes o errores.

La evolución del control interno se dio tras la elaboración del informe COSO (Comité of Sponsoring Organizations of the Treadway Comisión), desde la primera definición de control interno establecida por el Instituto Americano de Contadores Públicos Certificados AICPA en 1949 y las modificaciones incluidas en SAS N. 55 en 1978, este concepto no sufrió cambios hasta 1992, cuando la Comisión Nacional Sobre Información Financiera Fraudulenta en los Estados Unidos conocida como la “Comisión Treadwey” establecida en 1985, emite el documento denominado “Marco Integrado del Control Interno” (Fram Work Internal Control) el enfoque moderno conocido como el informe COSO.

1.2 ANÁLISIS DE LAS DISTINTAS POSICIONES TEÓRICAS SOBRE EL OBJETO DE INVESTIGACIÓN.

1.2.1 Auditoría.

La auditoría debe realizarla una persona independiente y competente” (Arens, Elder, & Beasley, 2007, pág. 4)

La auditoría en general, es un examen sistemático de los estados financieros, registros y

operaciones con la finalidad de determinar si están de acuerdo con los principios de contabilidad

generalmente aceptados, con las políticas establecidas por la dirección y con cualquier otro tipo

de exigencias legales o voluntariamente adoptadas (Abolacio, 2013, pág. 11)

La auditoría es el examen especial que realiza el auditor a los estados financieros, registros y operaciones para revisar, verificar y evaluar su correcta ejecución y en base a ese análisis, poder emitir una opinión sobre la razonabilidad de sus resultados y el cumplimiento de sus operaciones.

1.2.1.1 Clasificación de la Auditoría.

Auditoría económica

Auditoría Financiera /Auditoría Operativa(De la Peña, 2011, pág. 5)

Figura 1. Clasificación de la auditoría económica. Fuente: De la Peña Gutiérrez Alberto

Elaborado por: Karina Lucas

CLASIFICACIÓN DE LA AUDITORÍA ECONÓMICA

a) Según la naturaleza del profesional Auditoría Externa

Auditoría Interna

Auditoría Gubernativa

b) Según la clase de objetivos perseguidos Auditoría Financiera o Contable

Auditoría operativa

c) Según la amplitud del trabajo y el alcance de

los procedimientos aplicados

Auditoría completa o convencional

Auditoría parcial o limitada

d) Según su obligatoriedad Auditoría obligatoria

Auditoría Voluntaria

e) Según la técnica utilizada Auditoría por comprobantes

Con la finalidad de comprender mejor la aplicación de la auditoría, se ha indicado la clasificación de la auditoría económica con sus diversas sub clasificaciones, las cuales son actividades que ejecutan los profesionales de la rama con la finalidad de evaluar un proceso, comprobar el correcto funcionamiento del mismo y emitir un juicio sobre su fiabilidad y razonabilidad.

AUDITORÍA FINANCIERA AUDITORÍA OPERATIVA

Finalidad: Finalidad:

Emitir una opinión sobre las cuentas anuales. Realizar un análisis de los procedimientos de cara a conseguir una mayor eficiencia.

Profesional Profesional

Persona independiente que no ha participado en la elaboración de las cuentas anuales.

Persona dependiente de la dirección pero en "staff" esto es, no tiene una posición jerárquica en el organigrama.

No se puede pertenecer a la plantilla de la empresa Puede pertenecer a la plantilla de la empresa o puede ser un profesional independiente.

Productos Productos

Informe de auditoría independiente de cuentas anuales sobre si las mismas presentan la imagen fiel del patrimonio, de los resultados y de la posición financiera

Informes internos sobre el funcionamiento del sistema de control interno, y sobre el resto de los sistemas de la empresa (productivo, administrativo, etc.) dirigido a mejorar su eficiencia es privado, queda en el ámbito interno de la empresa.

Informe acerca de las debilidades del sistema de control interno observados en el transcurso de la auditoría(es privado y dirigido a la dirección de la empresa).

Metodología Metodología

La realización de los trabajos de auditoría financiera se desarrolla de acuerdo con normas y procedimientos internacionales homologados.

Los procedimientos de la auditoría interna son flexibles y dependen de su gerencia y de los propios responsables del departamento de auditoría interna.

Responsabilidad: Responsabilidad:

Frente a terceros Interna, frente a la dirección de la empresa Amplia(administrativa, civil y penal) Suele quedarse en el ámbito laboral, no suele

transcender a otros ámbitos jurídicos

Regulación Regulación

Se encuentra regulada. Se encuentra regulada. Figura 2. Clasificación de la auditoría financiera/ auditoría operativa.

La auditoría financiera, es emitir una opinión sobre las cuentas anuales, y la realiza un profesional independiente que no haya participado en la manipulación de las operaciones contables de la empresa, se la realiza de acuerdo a las normas internacionales establecidas, En cuanto a la auditoría operativa consiste en realizar un análisis de los procedimientos de cara a conseguir una mayor eficiencia lo realiza una persona independiente su informe es privado y queda en el ámbito de la empresa, ambas auditorías están reguladas.

1.2.1.2 Objetivos.

Normalmente, los objetivos perseguidos por el auditor al examinar cualquier área van

encaminados a comprobar cuatro grandes cuestiones:

La veracidad de las transacciones: las transacciones se han producido realmente, lo que

implica que los activos y pasivos así como los ingresos y los gastos derivados de las

mismas existen.

Su integridad: Se han registrado todas las transacciones individuales, por lo que los saldos

contables reflejan su importe

Su valoración: Las transacciones se han valorado de acuerdo con los principios contables

aplicables a cada caso.

Su presentación: Los saldos se presentan en las cuentas anuales de acuerdo con las normas

de elaboración de los estados financieros que les sean aplicables. (De la Peña, 2011, pág.

185)

El objetivo general en la auditoria con respecto a los derechos de cobro por operaciones de

tráfico, ventas y otras cuentas por cobrar, consiste en evaluar la efectividad y la razonabilidad

de la cuentas de derechos de cobro. Este objetivo general a su vez se lo divide en varios

objetivos parciales, entre los que se pueden citar los siguientes:

Verificar que las cuentas a cobrar existen realmente y representan deudas legítimas

para la entidad, así como que se encuentran adecuadamente registradas y clasificadas

Verificar que los métodos de control interno son adecuados y eficaces.

Determinar si los posibles resultados del periodo incluyen los rendimientos de intereses

por diferimiento en el cobro.

Comprobar que los criterios contables adoptados por la empresa se han aplicado de

manera uniforme. (Hormigo, 2014, pág. 70)

El objetivo de la auditoría es examinar y comprobar la veracidad de la información, adicionalmente busca verificar si se han cumplido con los principios y normas en la elaboración y presentación de los estados financieros.

1.2.2 Planificación de la Auditoría.

La planificación de una auditoría debe poder aportar un preciso calendario de ejecución de

todos los trabajos de revisión y de cada una de las áreas de una empresa que tienen como

fin primordial servir de evidencia para poder afrontar la redacción del informe de auditoría

como documento recapitulativo del trabajo llevado a cabo. (Pallerola & Monfort, 2013,

pág. 36)

Planeación de una auditoría de estados financieros, de normas de auditoría, el auditor

deberá efectuar una planeación del trabajo para llevar a cabo una estrategia que conduzca a

decisiones apropiadas acerca de la naturaleza, oportunidad y alcance del trabajo de

auditoría en las áreas de ingresos y cuentas por cobrar, considerando siempre los aspectos

de materialidad y riesgo de auditoría. (Instituto Mexicano de Contadores, 2013, pág. 69)

1.2.3 Fases de Planificación de una Auditoría.

Fase de planificación.- Esta primera fase se inicia cuando ya se dispone de una primera

entrega de información tanto legal, escrituras, contratos, libros de actas y documentos de

propiedad, como contable, libro diario, registro de mayor de cuentas, balances y cuentas de

resultados tanto del ejercicio anterior como del actual que se va a auditar, facilitada por el

cliente. (Pallerola & Monfort, 2013, pág. 36)

Fase de ejecución del trabajo.- Una vez realizada la planificación, se inicia la ejecución

del trabajo en la sede del cliente, la cual comprende las siguientes fases: Solicitud de datos

a la empresa. Es muy recomendable efectuar una primera solicitud de datos, la cual podrá

ser ampliada en el transcurso de la auditoria si se considera necesario. Dicha solicitud tiene

como principal objetivo que la empresa pueda, con la debida antelación, preparar lo

solicitado y con ello contribuir a que los papeles de trabajo del auditor estén debidamente

soportados no solo con datos estrictamente contables sino de todo tipo que el audito

considere necesario para justificar la evidencia de su trabajo. (Pallerola & Monfort, 2013,

pág. 43)

Fase de comunicación de resultados.- Una vez finalizada la fase de ejecución de los

trabajos de revisión, es muy recomendable efectuar una primera reunión con los gestores

de la empresa, y todo el equipo de auditores que han intervenido. El objetivo de esta fase

es contrastar unas conclusiones preliminares y conocer la opinión de la empresa para que

pueda rebatir o en su caso aceptar la certeza de dichas conclusiones. Esta fase suele

conllevar una primera redacción de un borrador de informe de auditoría donde se le

comunica al cliente las conclusiones que se derivan de todo el trabajo de verificación

efectuado hasta esa fecha. (Pallerola & Monfort, 2013, pág. 53)

Fase de redacción del informe.- Es quizás la de mayor importancia, dado que representa

plasmar en un documento escrito las conclusiones alcanzadas y previamente comunicadas

a la empresa, la opinión que plasme el auditor se fundamenta en el alcance de su trabajo,

habitualmente la revisión de cuentas anuales, la mención de aspectos significativos que han

superado los niveles de materialidad, previamente fijados por el auditor y la expresión en

positivo (opinión favorable) o su expresión en negativo (opinión desfavorable) respecto a

1.2.4 Sistema de Control Interno.

“El control interno es una función esencialmente de la dirección superior, es un factor básico que opera de una u otra forma dentro de la administración de todo tipo de organización pública o privada.” (De la Peña, 2011, pág. 46)

Comprende el plan de organización y todos los métodos y procedimientos que en forma

coordinada se adopten en un gran negocio para salvaguardar sus activos, verificar la

confiabilidad de su información financiera, promover eficiencia y provocar adherencia a las

políticas prescritas por la administración. (Rodriguez, 2012, pág. 48)

El control interno es un proceso diseñado para ser ejecutado por la alta gerencia, la administración y el personal para cumplir con el logro de objetivos, dar seguridad razonable y salvaguardar los activos de la empresa.

1.2.4.1 Objetivos del control Interno.

Eficacia y eficiencia de las operaciones.

Confiabilidad de la información financiera.

Cumplimiento de normas y obligaciones.

Salvaguarda de activos.

Promover la adhesión a las políticas administrativas establecidas.

Lograr el cumplimiento de las metas y objetivos programados (Estupiñán, 2011, pág. 19)

1.2.4.2 Limitaciones del control interno.

El control interno (independientemente de que tan bien este diseñado e implementado)

solamente puede dar seguridad razonable sobre el logro de los objetivos de la información

financiera, las principales limitaciones incluyen.

Los juicios humanos requeridos en cualquier sistema y las fallas humanas simples tales

como errores o equivocaciones.

Elusión del control interno por la conclusión de dos o más personas.

Eludir inapropiado del control interno por parte de la administración, tal como revisar los términos de un contrato de venta o exceder el límite de crédito de un cliente.” (Mantilla, 2013, pág. 14)

Las limitaciones del control interno hacen referencia a los sucesos que no pueden ser controlados por la medio de la auditoría interna, Las limitantes son aquellos factores que impiden que el Control Interno funcione o que el establecimiento sea el más adecuado para la ejecución de lo planeado, lo cual deberá ser revisado al inicio de cada proceso.

1.2.4.3 Componentes del Sistema de Control Interno basado en el informe COSO I.

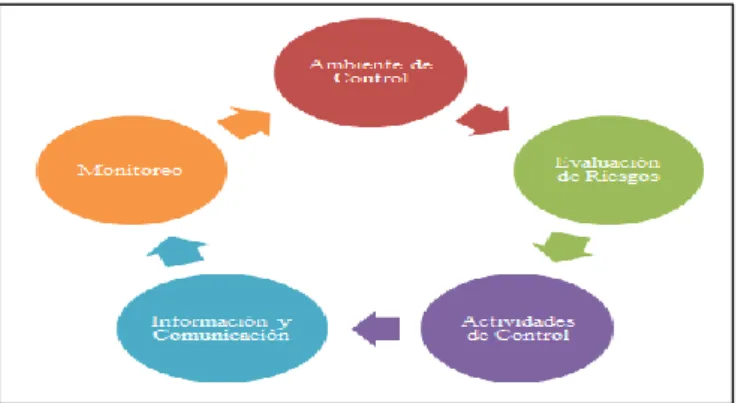

“El control interno consta de cinco componentes interrelacionados, que se derivan de la forma como la administración maneja el ente, y están integrados a los procesos administrativos.” (Estupiñán, 2011, pág. 26)

COMPONENTES DEL SISTEMA DE CONTROL INTERNO

AMBIENTE DE CONTROL

El ambiente de control o control circundante es la base de los demás componentes de control a proveer disciplina y estructura para el control.

FACTORES DESCRIPCIÓN

1. La integridad y los valores éticos. Tienen como propósito establecer los valores éticos y de conducta que se espera de todos los miembros de la organización durante el desempeño de sus actividades.

2. El compromiso a ser competente. Son los conocimientos y habilidades que debe poseer el personal para cumplir adecuadamente sus tareas.

3. Las actividades de la junta directiva y el comité de auditoría

Es determinante que los miembros cuenten con la experiencia, dedicación y compromisos necesarios Para tomar las acciones adecuadas e interactúen con los auditores internos y externos. 4. La mentalidad y estilo de operación de

la gerencia.

Los factores más relevantes son las actitudes mostradas hacia la información financiera, el procesamiento de la información, y los principios y los criterios contables.

5. La estructura de la organización. El ambiente de control tiene gran influencia en la forma como se desarrollan las operaciones, se establecen los objetivos y se minimizan los riesgos.

6. La asignación de autoridad y responsabilidades.

Todo organismo debe complementar su Organigrama, con un Manual de Organización, en el cual se debe asignar la responsabilidad, las acciones y los cargos, También requiere que todo el personal conozca y responda a los objetivos. 7. Las políticas prácticas de recursos

humanos.

Este factor es de gran importancia, el Talento Humano es el recurso más activo de una empresa, hacen posible el logro.

EVALUACIÓN DE LOS RIESGOS

DESCRIPCIÓN FACTORES

Es la identificación y análisis de riesgos relevantes para el logro de los objetivos y la base para determinar la forma en que tales riesgos deben ser mejorados. A sí mismo, se refiere a los mecanismos necesarios para identificar y manejar riesgos específicos asociados con los cambios.

Objetivos:

Objetivos de cumplimiento.- Están dirigidos a la adherencia leyes y reglamentos, así como también las políticas emitidas por la administración.

Objetivos de operación.-Son aquellos relacionados con la efectividad y eficacia de las operaciones de la

Organización.

ACTIVIDADES DE CONTROL

DESCRIPCIÓN FACTORES

Son aquellas que realiza la gerencia y demás personal de la organización para cumplir diariamente con las actividades asignadas, Estas actividades están expresadas en las políticas, sistemas y procedimientos y garantizan que las directrices de la empresa se lleven a cabo y los riesgos se administren de manera que se cumplan los objetivos, incluye actividades preventivas, detectivas, y correctivas tales como;

Tipos de Controles

Detectivos

Diseñado para detectar hechos indeseables, detectan la manifestación ocurrencia de un hecho.

Características: Detienen el proceso o aíslan las causas del riesgo o las registran, ejerce una función de vigilancia, actúan cuando se evaden los preventivos.

Preventivos

Diseñado para prevenir resultados indeseables, reducen la posibilidad de que se detecte.

1. Aprobaciones y autorizaciones Característica: Están incorporados en los procesos de forma imperceptible, guías que evitan que existen las causas, Impedimento a lo que algo suceda mal, más barato evita el costo de correcciones.

2. Reconciliaciones 3.Segregación de funciones 4. Salvaguarda de activos 5. Indicadores de desempeño

6. Análisis de registro de información Correctivos

7. Revisión de desempeños operacionales Diseñado para corregir efectos de un hecho indeseable, corrigen las causas del riesgo que se detectan.

8. Controles sobre procesamiento de información

Característica: Es el complemento del defectivo al originar una acción luego de la alarma, corrigen la evasión o falta de los preventivos, Ayuda a la investigación y corrección de causas, Permite que la alarma y se remedie el problema, mucho más costoso, implican correcciones y reprocesos.

SISTEMA DE INFORMACIÓN Y COMUNICACIÓN

Información y comunicación: Para poder controlar una entidad y tomar decisiones respecto a la obtención, uso y aplicación de los recursos es necesario disponer de información adecuada y oportuna. Los estados financieros constituyen una parte importante de esa información y su contribución es incuestionable

Información Tipos de Controles en la información

Los sistemas de información están diseminados en todo el ente y todos ellos atienden a uno o más objetivos de control. De manera amplia, se considera que

existen controles generales y controles de aplicación, sobre los sistemas información.

Controles de Aplicación.- Están dirigidos hacia el interior de cada sistema y funcionan para lograr el procesamiento, integridad y confiabilidad, mediante la autorización y validación correspondientes.

Comunicación

Los sistemas como elementos de control, estrechamente ligados a los procesos de planeación estratégicos son un factor clave del éxito de muchas organizaciones.

Elementos de la comunicación:

Comunicación formal.- De objetivos, metas, políticas, funciones, responsabilidades, autoridad (Manuales, circulares, instructivos, directivos, periódicos) coherencias entre acciones de la gerencia y políticas.

SUPERVISIÓN Y MONITOREO

DESCRIPCIÓN ACTIVIDADES

Proceso diseñado para verificar la vigencia, calidad y efectividad del sistema de control interno la entidad, que incluye alguna de las siguientes actividades.

Con buen criterio administrativo interno.

Supervisiones independientes - Auditoría Externa. Auto evaluaciones - Revisiones de la Gerencia.

Supervisión a través de la ejecución de las operaciones.

El resultado de la supervisión, en términos de hallazgos (deficiencias de control u oportunidades de mejoramiento del control), debe informarse a los niveles superiores - la gerencia, comités o junta directiva.

Figura 4. Modelo de Sistema de control interno basado en el informe COSO I. Fuente: Estupiñán Gaitán Rodrigo

Elaborado por: Karina Lucas

1.2.5 Gestión de crédito y cobranzas.

1.2.5.1 Crédito.

“Se define la operación de crédito como la entrega de un valor actual, sea dinero, mercancía o servicio, sobre la base de confianza, a cambio de un valor equivalente esperado en un futuro, pudiendo existir adicionalmente un interés pactado” (Villaseñor, 2009, pág. 11)

El crédito se puede definir como la confianza dada o recibida a cambio de un valor. Es la

capacidad para lograr un préstamo en efectivo o en mercancía para liquidarlo en una fecha

futura, determinada, mediante la promesa moral de hacer el pago oportuno. (Montaño, 2010,

pág. 12)

El crédito es una promesa documentada que consiste en la confianza dada en mercancías o dinero en efectivo, con la condición que el sujeto cumplirá con la obligación que ha contraído en la fecha establecida entre los pactantes.

1.2.5.1.1 Importancia del crédito.

En la actualidad, el crédito es de importancia vital para la economía de todos los países y de

todas las empresas, ya que su utilización adecuada produce, entre otros beneficios, los

siguientes:

Aumento en las ventas.

Incremento de la producción de bienes y servicios, como consecuencia, una disminución de

los costos unitarios.

Elevación del consumo, al permitir que determinados sectores socioeconómicos adquieran

Creación de más fuentes de trabajo, mediante nuevas empresas y ampliación de las ya

existentes.

Fomento del uso de todo tipo de servicios y adquisición de bienes, con plazos largos para

pagarlos.

Desarrollo tecnológico, favorecido indirectamente al incrementarse los volúmenes de venta.

Ampliación y apertura de nuevos mercados, al dotar de poder de compra a importantes

sectores de la población. (Villaseñor, 2009, pág. 13)

El crédito es muy importante dentro de una organización ya que es una estrategia para atraer más clientes y obtener más ventas esta estrategia es muy utilizada en la actualidad por las pequeñas y grandes empresas con ello existen más fuentes de empleo, desarrollo tecnológico y ampliación de nuevos mercados.

1.2.5.1.2 Políticas de Crédito.

“Una política puede definirse como un curso general de la acción para situaciones concurrentes, encaminada a alcanzar los objetivos establecidos. En otras palabras, es una regla que norma la situación y que, acatándola permite lograr los fines propuestos.” (Villaseñor, 2009, pág. 24)

Las políticas son normas de conducta o de acción dictadas por la dirección que deben observar

todos los empleados de la empresa. Dichas políticas deben expresarse por escrito e indican que

es lo que se puede y lo que no se puede hacer. En la empresa se establecen políticas para cada

función específica, como: políticas de venta de compras de producción, de persona, de crédito,

de cobranza, etc. (Montaño, 2010, pág. 14)

POLÍTICAS DESCRIPCIÓN

Tiempo: Puede y debe ajustarse frecuentemente a las condiciones financieras de la localidad.

Esta política indica el tiempo máximo concedido a los clientes.

Plazos: En la determinación de los plazos máximos se deben examinar los siguientes:

Es la más importante y una de las primeras

políticas que se deben fijar. La inversión que se requiere en las cuentas por cobrar. Los recursos de financiamiento disponibles y el costo de capital.

La determinación del porcentaje de crédito que podrán financiar los proveedores.

Descuentos por pronto pago: Si la empresa está organizada para vender a crédito, debe hacer una evaluación del porcentaje de descuento que ofrece en las operaciones de contado con el fin de:

Ésta política se debe fijar un porcentaje que resulte atractivo a los clientes como un

incentivo de compra. 1. Atraer a los clientes

2. Hacer más productiva a la empresa

1. El nombre del solicitante con la cédula de identidad. 2.Referencias Comerciales

3. Historial bancario de créditos

Intereses Moratorios Se tendrá en cuenta lo que hacen los otros negocios que se dedican a vender artículos similares, debido a que en ocasiones acarrean problemas por conflictos con los clientes.

Respecto a este renglón, también es conveniente establecer una política uniforme.

Pronto Pago A partir de la fecha de la factura, del embarque de la mercancía, de la recepción de la mercancía o de la visita del vendedor.

Ésta política autoriza al cliente a pagar dentro de determinado número de días.

Crédito Comercial Debe determinarse si se otorgan 30, 45 o 60 días para que el cliente pague.

Esta política se establece de acuerdo con la cercanía o lejanía del cliente.

Crédito Inicial

Se establece con base en los resultados de la investigación y en un porcentaje del capital total declarado por el cliente.

El crédito inicial se refiere al crédito otorgado en las cuentas nuevas.

Las políticas de crédito son aquellas que ayudan al cumplimiento de objetivos departamentales y son establecidas por el consejo administrativo, estas políticas se enuncian por escrito y son ejecutadas por los involucrados con el fin de obtener los resultados establecidos por la empresa.

1.2.5.1.3 Elementos de decisión.

Los elementos de decisión para evaluar el crédito de un cliente son los siguientes: (Montaño, 2010, pág. 22)

ELEMENTOS DE DECISIÓN

1. Reputación La reputación o imagen del solicitante orienta al ejecutivo de crédito para conocer si el deudor desea pagar. Le indica entre otras cosas si tiene fama de buen pagador.

2. Arraigo

Para medir el riesgo el ejecutivo debe conocer, el tiempo de permanencia en su trabajo y domicilio.

3. Capacidad Mercantil Representa la capacidad del deudor para generar utilidades suficientes para pagar el préstamo.

4. Solvencia Es la posición financiera que refleja el estado de liquidez aceptable, es decir, si en un momento dado el deudor cuenta con dinero suficiente para cubrir sus compromisos.

5. Garantía Ésta puede ser personal, prendaria o hipotecaria, con la cual se determina el riesgo que se corre al abrir el crédito al solicitante.

6. Posición Económica

Finalmente, el ejecutivo de crédito debe estar al tanto de las variaciones económicas que existen en el medio susceptibles de afectar los límites de crédito que se pueden ofrecer.

Figura 6. Elementos de decisión.

Fuente: Montaño García Agustín Elaborado por: Karina Lucas

1.2.5.2 Cobranza.

La frase de que una venta no está totalmente realizada hasta no haber sido cobrada, es tan

conocida como cierta. El cobro de una cuenta pendiente de pago como resultado de una venta

realizada a crédito, lleva la transacción a una conclusión adecuada. Toda vez que la gran

mayoría del comercio y la industria en el mundo entero utiliza hoy el crédito, la cobranza de las

cuentas de clientes que esta actividad genera es una labor de gran importancia en la

administración de las empresas. (Villaseñor, 2009, pág. 215)

La cobranza es el sistema administrativo que tiene por objeto recuperar el importe de las ventas

en la fecha de vencimiento. Para que el departamento de cobranza pueda llevar a cabo su

función, necesita tener facultades que le permitan presionar al cliente en forma adecuada y

lograr la recuperación del crédito pendiente. Dentro de esas facultades se encuentran las

siguientes: (Montaño, 2010, pág. 58)

Enviar cartas de cobranzas de acuerdo con el sistema implantado.

Notificar al departamento de crédito para que reduzca, suspenda o cancele el crédito

otorgado a un cliente moroso, cuando en su juicio sea incosteable o peligroso seguir

manejándolo.

Aceptar o rechazar los valores utilizados como forma de pago.

Aceptar mercancías u otros objetos a clientes, para la recuperación total o parcial de sus

saldos.

Turnar por la vía legal el cobro de las cuentas morosas que lo ameriten.

1.2.5.2.1 Objetivos de la cobranza.

La cobranza tiene como objetivo principal y universal cobrar oportunamente.

El objetivo secundario depende de las características de la empresa y la política establecida

en forma rígida y tolerante.

Si la posición de la empresa es rígida respecto a la cobranza, el objetivo secundario debe ser

cobrar el dinero. Esto significa que se cobrará al cliente hasta el último centavo que deba a

la empresa, sin importar el costo de la cobranza.

No importa que se pierda el cliente, ya que con esta política se busca que la empresa tenga

una firme estructura económica.

Si la posición de la empresa es rígida respecto a la cobranza, el objetivo secundario debe ser

cobrar el dinero. Esto significa que se cobrará al cliente hasta el último centavo que deba a

la empresa, sin importar el costo de la cobranza. No importa que se pierda el cliente, ya que

con esta política se busca que la empresa tenga una firme estructura económica. (Montaño, 2010, pág. 60)

1.2.5.2.2 Políticas de la cobranza.

Una empresa bien organizada determinará que división de ella asumirá la responsabilidad de cobranza, y procederá a establecer una clara política general que cubra el trabajo de cobro. (Villaseñor, 2009, pág. 220)

Las políticas de cobro son los procedimientos que la empresa utiliza para cobrar sus cuentas por

cobrar a su vencimiento, las cuales están ligadas a las políticas de créditos empleadas. La

efectividad de las políticas de cobro se ve reflejada en volumen de cuentas incobrables que

presente la empresa. (Córdova, 2012, pág. 209)

Los procedimientos que normalmente siguen las empresas son las siguientes:

Cartas.

Después de cierto número de días, contados a partir de la fecha de vencimiento de una cuenta

por cobrar, normalmente la empresa envía una carta en buenos términos recordándole al cliente

su obligación, si la cuenta no se cobra dentro de un periodo determinado, después del envío de

la carta, se envía una segunda carta más perentoria.

Llamadas telefónicas.

Si las cartas son inútiles, el gerente de créditos de la empresa puede llamar al cliente y

exigirle el pago inmediato, si el cliente tiene una excusa razonable se pueden hacer arreglos

para prorrogar el periodo de pago.

Cobro Judicial.

Este es el paso más estricto en el proceso de cobro, donde las empresas pueden utilizar las

empresas especializadas en cobranzas, procedimiento que además de costoso puede implicar

la pérdida del cliente, reduciendo así la posibilidad de futuros negocios. (Córdova, 2012, pág. 210)

Las políticas de cobro deben estar estrechamente vinculadas con los objetivos planteados por la empresa, con la finalidad que el personal realice sus operaciones de acorde con lo prescrito en los reglamentos y normas estipuladas por la administración, la efectividad de las políticas de cobro se ven reflejadas en las cuentas incobrables que presente la empresa.

1.2.5.2.3 Registros y procedimientos de cobro.

Cada empresa debe contar con registros y procedimientos de cobro especialmente para

satisfacer sus necesidades. El sistema establecido debe ajustarse a los objetivos y políticas de la

empresa, al volumen de operaciones, al tipo de clientela, al medio donde opera, al criterio de los

propietarios y a un gran número de variables que inciden en el buen o mal funcionamiento del

sistema. (Montaño, 2010, pág. 61)

El verdadero trabajo de cobranzas empieza al vencer una cuenta. Diversos sistemas pueden

Seleccionar el sistema adecuado para determinado tipo de operación estará en relación directa

con el sistema de contabilidad básico utilizado para facturar a los clientes y registrar las cuentas

por cobrar. (Villaseñor, 2009, pág. 222)

1.2.5.2.4 Indicadores de gestión de la cartera.

La eficiencia de la gestión de las cuentas por cobrar se mide a través de indicadores, que se

relacionan a continuación: (Córdova, 2012, pág. 210)

Rotación promedio de cartera en veces

Que determina el número de veces que rotó el saldo de la cartera de clientes de una empresa

para un periodo.

Rotación promedio de la cartera= Venta anual / Saldo promedio de cuentas por cobrar

Porcentaje promedio de incobrabilidad de la cartera

Que indica el porcentaje de incobrabilidad sobre la cartera de una empresa en un periodo

determinado de tiempo.

Promedio de incobrabilidad de la cartera= Saldo de incobrables / Saldo total de cartera.

Los indicadores de la gestión de cartera son una expresión que se miden con base a los factores comparativos y de acuerdo a esos resultados determinar la situación actual de una empresa, departamento, o cuenta lo que ayuda a una adecuada toma de decisiones.

1.2.5.2.5 Manual de procedimientos de cobranza.

Un manual de procedimientos de cobranza debe contener sus objetivos y políticas establecidas

a) Objetivo departamental.

Cobrar oportunamente las cantidades devengadas en las fechas de terminación de los

trabajos contratados.

b) Políticas departamentales.

Sólo la gerencia general podrá hacer descuentos en las cantidades presupuestadas o en

las cantidades adeudadas.

Todas las cantidades cobradas deben ser depositadas íntegras en el banco a más tardar al

día siguiente de la cobranza.

Deben hacerse fichas de depósitos individuales para cada cliente.

Los cobradores deben rendir diariamente cuentas de sus actividades.

Cualquier operación realizada para el procedimiento de cobranza debe quedar

comprobada por escrito en un formulario especial.

1.3 VALORACIÓN CRÍTICA DE LOS CONCEPTOS PRINCIPALES DE LAS

DISTINTAS POSICIONES TEÓRICAS SOBRE EL OBJETO DE INVESTIGACIÓN.

Según lo manifestado por Abolacio y Arens la auditoría, es el examen especial que se ejecuta con la finalidad de comprobar, verificar, y evaluar si los procesos de una empresa u organización se desarrollan con normalidad, éste examen lo realiza una persona o grupo de personas independientes del sistema auditado, con el objeto de emitir una opinión independiente y competente. La auditoría ayuda a alcanzar la eficiencia y la eficacia en el desarrollo de las operaciones de una empresa.

establecidos, dar seguridad razonable, salvaguardar los activos, y promover la eficiencia y eficacia en sus operaciones.

Emilio y Agustín definen al crédito como una promesa documentada que consiste en la confianza dada o recibida a cambio de dinero, mercancía, o servicio mediante una promesa moral de pago en una fecha establecida entre los pactantes, por otra parte la cobranza es un sistema administrativo que permite la recuperación del importe de las ventas en la fecha de vencimiento establecida.

1.4 CONCLUSIONES PARCIALES DEL CAPÍTULO.

Los temas estudiados en este capítulo contribuyen al sustento teórico para el desarrollo y aplicación de un sistema de control interno en la empresa GOOD TIRES, con el fin de mejorar la gestión de crédito y cobranza, promoviendo para que sus operaciones se realicen de forma eficiente con el desarrollo y ejecución de nuevos procesos, políticas y procedimientos lo que permite dar la solución al problema de la empresa.

Se identificó que el Sistema de control interno es un proceso que contiene políticas, procedimientos, y elementos indispensables para el funcionamiento de una empresa así como el establecimiento de metas y objetivos, promoviendo la eficiencia y la eficacia en las operaciones, logrando una exitosa organización en la alta gerencia, generando estabilidad y rentabilidad económica.

CAPÍTULO II

2 MARCO METODOLÓGICO.

2.1 CARACTERIZACIÓN DE LA EMPRESA EN EL CONTEXTO

INSTITUCIONAL.

La empresa GOOD TIRES dio inicio a sus actividades el 15 de mayo del 2008 en la ciudad de Santo Domingo, es obligada a llevar contabilidad y su actividad comercial es la compra y venta al por menor de neumáticos y accesorios de vehículos automotores tales como: llantas, baterías, tubos, defensas, entre otros, GOOD TIRES es una pequeña empresa que cuenta con sus instalaciones modernas y garantizan confiabilidad y comodidad al cliente al momento de realizar sus adquisiciones.

La empresa cuenta con 1161 clientes activos de los cuales 461 se encuentran en mora, 9 proveedores que se destacan por entregar mercadería de marcas reconocidas como Good Year, General, Firestone, Chinas, Michelin, Bf-goodrich, Bridgestone, llantas rencauchadas, baterías Bosh, tubos, defensas, aros, repuestos, accesorios, lubricantes y aditivos.

Adicionalmente la empresa ofrece varias alternativas y formas de pago entre las que se destacan las ventas a contado, crédito, cheque y transferencias bancarias. Los créditos se utilizan como una estrategia para atraer a nuevos clientes, tener más ventas y más movimientos económicos.

La empresa se encuentra regulada por:

El Servicio de Rentas Internas.

Instituto Ecuatoriano de Seguridad Social.

Gobierno Autónomo Descentralizado Municipal de la Provincia de Santo Domingo de los Tsáchilas.

La empresa debe cumplir con las siguientes obligaciones tributarias:

Anexo Transaccional Simplificado.

Declaraciones de retenciones en la fuente.

Declaración mensual del Impuesto al Valor Agregado IVA.

Declaración del Impuesto a la Renta.

2.2 DESCRIPCIÓN DEL PROCEDIMIENTO METODOLÓGICO.

2.2.1 Modalidad de investigación.

Para poder llevar a cabo la investigación se emplearon las siguientes modalidades:

Cualitativo, se basa en la teoría ya que es el elemento fundamental del objeto de estudio, esta modalidad se aplicó con el objetivo de estudiar los comportamientos y acciones de los involucrados, por medio de la capacidad de observar, analizar, e interpretar los hechos, sucesos, procesos, situaciones problemáticas y se descubrió las causas que generaron el problema de crédito – cobranza en la empresa.

2.2.2 Tipos de Investigación.

2.2.2.1 Investigación de campo.

Se utilizó este tipo de investigación para obtener información de la situación actual mediante la visita realizada a la empresa GOOD TIRES, en especial a las actividades relacionadas al crédito y la cobranza, se contó con la participación de los involucrados lo cual permitió observar detalladamente e identificar la problemática existente.

2.2.2.2 Investigación Bibliográfica.

Se utilizó para obtener conceptualizaciones en el campo teórico de la investigación, y una amplia búsqueda de información de varios autores y fuentes bibliográficas sobre la auditoría, sistemas de control interno y la gestión de crédito - cobranza.

2.2.2.3 Investigación Descriptiva.

Se utilizó mediante el análisis de información cuantitativa y cualitativa recolectada a través de

la aplicación de técnicas e instrumentos de investigación a la gerente, personal, y clientes de la

empresa, permitiendo dar alternativas enfocadas de solución y mejoramiento en áreas

relacionadas a la gestión de crédito y cobranza.

2.2.3 Métodos técnicas e instrumentos de investigación.

2.2.3.1 Métodos.

2.2.3.1.1 Analítico – Sintético.

El método Analítico-Sintético, éste método comienza mediante el análisis de la situación actual, revisando todas las áreas de la empresa lo cual permite identificar el objetivo a perseguir y analiza los fenómenos encontrados posteriormente se une la información definiendo la relación que tienen entre sí cada una de ellas, mediante la recolección de información contable y financiera obtenida en la investigación. Permitiendo tener una idea clara del tema y determinar el objetivo que se quiere alcanzar, éste método se aplicará para dar la solución en la empresa.

2.2.3.1.2 Inductivo – Deductivo.

El método inductivo se utilizó con el estudio y análisis individual de cada área de la empresa, permitiendo determinar las respectivas conclusiones y recomendaciones. Deductivo, éste método permitió ir de lo general a lo particular, con el estudio e interpretación de la información recolectada mediante la aplicación de la entrevista y encuestas por lo que se constató que existen dificultades en la gestión de crédito y cobranza, permitiendo determinar las soluciones al problema encontrado.

2.2.3.1.3 Análisis Documental.

Se utilizó para obtener información de archivos, documentos fuentes y estados financieros de la empresa, posterior a su revisión y análisis evidenciar la problemática existente la cual radica en la gestión de crédito y cobranza.

2.2.3.2 Técnicas.

2.2.3.2.1 Entrevista.

Se realizó una conversación para la recolección de información, por medio de preguntas dirigidas a la gerente lo cual permitió conocer las problemáticas existentes en la empresa GOOD TIRES.

2.2.3.2.2 Encuesta.

Esta técnica de investigación se aplicó mediante el uso de cuestionarios diseñados con preguntas dirigidas al personal y clientes involucrados en la empresa GOOD TIRES, utilizando procedimientos estandarizados de interrogación con el fin de conseguir información verídica, posterior a su tabulación, análisis e interpretación conocer con exactitud el problema de la empresa.

2.2.3.2.3 Observación.

Se utilizó con la finalidad de obtener información de los hechos, procesos, sucesos y situaciones que acontecen en la empresa, lo que permitió evidenciar la veracidad de la información recolectada y determinar la problemática existente.

2.2.3.3 Instrumentos.

A continuación se describe y se explica los instrumentos utilizados en la investigación:

2.2.3.3.1 Guía de la entrevista.