UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

UNIANDES

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORÍA, CPA.

PROYECTO DE INVESTIGACIÓN PREVIO A LA OBTENCIÓN

DEL TÍTULO DE INGENIERA EN CONTABILIDAD SUPERIOR,

AUDITORÍA Y FINANZAS, CPA.

TEMA:

SISTEMA DE CONTROL INTERNO Y GESTIÓN FINANCIERA DE

LA COOPERATIVA DE TRANSPORTE PESADO “3 DE JULIO”

UBICADA EN SANTO DOMINGO

AUTORA: TOAPANTA ZAMBRANO JOSSELIN ALEJANDRA

ASESOR: ING. CABEZAS ARELLANO MARIO JAVIER, Mg.

SANTO DOMINGO – ECUADOR

APROBACIÓN DEL ASESOR DEL TRABAJO DE TITULACIÓN

CERTIFICACIÓN:

Quien suscribe, legalmente CERTIFICA QUE: El presente trabajó de titulación realizado por la señorita Josselin Alejandra Toapanta Zambrano, estudiante de la Carrera de Contabilidad Superior y Auditoría, CPA, Facultad de Sistemas

Mercantiles, con el tema “SISTEMA DE CONTROL INTERNO Y GESTION FINANCIERA DE LA COOPERATIVA DE TRANSPORTE PESADO “3 DE JULIO” UBICADA EN SANTO DOMINGO, ha sido prolijamente revisado, y cumple con todos los requisitos establecidos en la normativa pertinente de la

Universidad Regional Autónoma de los Andes -UNIANDES- , por lo que

apruebe su presentación.

Santo Domingo, julio de 2016

DECLARACIÓN DE AUTENTICIDAD

Yo, Josselin Alejandra Toapanta Zambrano, estudiante de la Carrera de Contabilidad Superior y Auditoría, CPA, Facultad de Sistemas Mercantiles,

declaro que todos los resultados obtenidos en el presente trabajo de

investigación, previo a la obtención del título de Ingeniera en Contabilidad Superior, Auditoria y Finanzas, CPA, son absolutamente originales, auténticos y personales; a excepción de la citas, por lo que son de mi exclusiva

responsabilidad.

Santo Domingo, julio de 2016

---

Srta. Josselin Alejandra Toapanta Zambrano. C.I. 230013182-4

CERTIFICACIÓN DEL LECTOR DEL TRABAJO DE TITULACIÓN

Yo, Angélica Dora Rodríguez Lara en calidad de lector del Proyecto de Titulación.

CERTIFICO:

Que el presente trabajo de titulación realizado por la estudiante Josselin

Alejandra Toapanta Zambrano sobre el tema: “SISTEMA DE CONTROL INTERNO Y GESTION FINANCIERA DE LA COOPERATIVA DE TRANSPORTE PESADO “3 DE JULIO” UBICADA EN SANTO DOMINGO”,

ha sido cuidadosamente revisado por la suscrita, por lo que he podido

constatar que cumple con todos los requisitos de fondo y forma establecidos

por la Universidad Regional Autónoma de Los Andes, para esta clase de

trabajos, por lo que autorizo su presentación.

Santo Domingo, septiembre de 2016

---

Dra. Angélica Dora Rodríguez Lara

DERECHOS DE AUTOR

Yo, Josselin Alejandra Toapanta Zambrano, declaro que conozco y acepto la disposición constante en el literal d) del Art. 85 del Estatuto de la Universidad

Regional Autónoma de Los Andes, que en su parte pertinente textualmente

dice: El Patrimonio de la UNIANDES, está constituido por: La propiedad

intelectual sobre las Investigaciones, trabajos científicos o técnicos, proyectos

profesionales y consultoría que se realicen en la Universidad o por cuenta de

ella;

Santo Domingo, julio de 2016

--- Srta. Josselin Alejandra Toapanta Zambrano. C.I. 230013182-4

DEDICATORIA

A mis padres y mis familiares, que me han comprendido cada etapa de mi vida.

A todas aquellas personas que me supieron dar la mano en el momento que

AGRADECIMIENTO

A Dios, fuente de Sabiduría, Ciencia y creador del universo.

A mis padres, a mi esposo que con sabiduría me han enseñado el verdadero valor

del sacrificio.

A mis compañeros(as) y conocidos(as) que han permitido descubrir en ellos(as)

cualidades diversas, a compartir ilusiones y a entender el valor de una amistad

ÍNDICE GENERAL

PORTADA

CERTIFICACION

DECLARACION DE AUTENTICIDAD

DERECHOS DEL AUTOR

DEDICATORIA

AGRADECIMIENTO

RESUMEN EJECUTIVO

INTRODUCCION ... 1

ANTECEDENTES DE LA INVESTIGACIÓN ... 1

PLANTEAMIENTO DEL PROBLEMA ... 2

FORMULACION DEL PROBLEMA ... 3

DELIMITACION DEL PROBLEMA ... 3

Objeto de estudio y campo de acción ... 3

Identificación de la Línea de investigación ... 3

Objetivo general ... 4

Objetivos Específicos ... 4

Idea a defender ... 4

Variables de investigación: ... 4

Justificación del tema ... 5

Metodología de investigación ... 5

Resumen de tesis ... 6

Aporte teórico, significación práctica y novedad científica ... 6

CAPÍTULO I ... 8

1.1 ORIGEN Y EVOLUCIÓN DEL OBJETO DE INVESTIGACIÓN ... 8

1.2 ANÁLISIS DE LAS DISTINTAS POSICIONES TEÓRICAS SOBRE EL OBJETIVO DE INVESTIGACION ... 8

1.2.1 Contabilidad ... 8

1.2.2 Auditoria ... 9

1.2.2.1 Objetivo ... 10

1.2.2.2 Normas de auditoría generalmente aceptadas (NAGAS) ... 10

1.2.2.3 Fases de auditoria ... 11

1.2.2.4 Tipos de auditoria ... 21

1.2.3 Control interno ... 26

1.2.3.1 Importancia ... 26

1.2.3.2 Sistemas de Control Interno ... 27

1.2.3.3 COSO I... 29

1.2.3.4 Componentes del control interno ... 29

1.2.3.4.1 Ambiente de control ... 29

1.2.3.4.2 Evaluación de riesgos ... 30

1.2.3.4.3 Actividades de control ... 31

1.2.3.4.4 Informe y comunicación ... 32

1.2.3.4.5 Supervisión o monitoreo ... 32

1.2.3.5 Método de evaluación ... 33

1.2.4 Gestión financiera ... 33

1.2.4.1 Importancia de la gestión financiera ... 34

1.2.4.2 Objetivo de la gestión financiera ... 35

1.2.4.3 Funciones de la gestión financiera ... 35

1.2.4.4 Organización de la Gestión Financiera ... 37

1.2.4.5 Modelo de gestión financiera ... 37

2 MARCO METODOLÓGIA Y PLANTEAMIENTO DE LA PROPUESTA ... 39

2.1 CARACTERIZACIÓN DE LA EMPRESA EN EL CONTEXTO INSTITUCIONAL. ... 39

2.2 PROCEDIMIENTO METODOLÓGICO. ... 39

2.2.1 Tipos de Investigación. ... 40

2.2.1.1 Investigación Explicativa. ... 40

2.2.1.2 Investigación Bibliográfica. ... 40

2.2.1.3 Investigación Descriptiva. ... 40

2.2.1.4 Investigación Aplicada. ... 40

2.2.2 Población y muestra. ... 41

2.2.2.1 Población. ... 41

2.2.2.2 Muestra. ... 41

2.2.3 Métodos y técnicas de investigación ... 41

2.2.3.1 Métodos ... 41

2.2.3.1.1 Método inductivo deductivo ... 41

2.2.3.1.2 Método analítico sintético ... 42

2.2.3.2 Técnicas. ... 42

2.2.3.2.1 Entrevista. ... 42

2.2.3.2.2 Encuesta. ... 42

2.2.3.3 Instrumentos. ... 42

2.2.3.3.1 Guía de entrevista. ... 42

2.2.3.3.2 Cuestionario ... 43

2.3 INTERPRETACIÓN DE RESULTADO ... 43

2.3.1 Entrevista aplicada al Gerente de la Cooperativa de Transporte Pesado “3 de Julio” ... 43

2.3.2 Encuesta aplicada a los colaboradores de la Cooperativa de Transporte Pesado “3 de Julio” ... 45

2.5 PROPUESTA DE LA INVESTIGADORA ... 51

2.6 CONCLUSIONES PARCIALES DEL CAPITULO... 52

CAPÍTULO III ... 54

3. VALIDACIÓN DE RESULTADOS DE SU APLICACIÓN ... 54

3.1 PROPUESTA: SISTEMA DE CONTROL INTERNO Y GESTIÓN FINANCIERA DE LA COOPERATIVA DE TRANSPORTE PESADO “3 DE JULIO” ... 54

3.2 DESARROLLO DE LA PROPUESTA ... 54

3.2.1 Justificación ... 54

3.2.2 objetivos de la propuesta ... 55

3.2.2.1 Objetivo general ... 55

3.2.2.2 Objetivos específicos. ... 55

3.2.3 Propuesta del Sistema de Control Interno ... 55

3.2.3.1 Evaluación del Control Interno ... 55

3.2.3.1.1 Planificación ... 56

3.2.4 Ejecución ... 63

3.2.5 Comunicación de resultados ... 71

3.2.6 Modelo de Sistema de Control Interno ... 76

3.2.6.1 Ambiente de control ... 76

3.2.6.1.1 Valores éticos ... 76

3.2.6.1.2 Estructura organizacional ... 79

3.2.6.1.3 Manual de funciones Propuesta ... 79

3.2.3.1.5 Políticas de la Gestión Financiera Propuesta ... 89

3.2.6.2 Evaluación de riesgo ... 93

3.2.6.2.1 Matriz de riesgo ... 93

3.2.6.3 Actividades de control... 95

3.2.6.3.1 Manual de procedimientos ... 95

3.2.6.3.3 Flujogramas de procedimientos ... 109

3.2.6.3.4 Indicadores financieros ... 120

3.2.6.4 Información y comunicación ... 128

3.2.6.5 Supervisión y monitoreo ... 129

3.3 VALIDACIÓN DE LA PROPUESTA ... 136

3.4 CONCLUSIONES ... 136

3.5 RECOMENDACIONES ... 137

BIBLIOGRAFÍA ÍNDICE DE CUADROS Cuadro 1: Fases de Auditoria ... 11

Cuadro 2: Tipos de Auditoria ... 22

Cuadro 3: Sistemas de control interno ... 27

Cuadro 4:Encuesta Aplicada al Gerente ... 45

ÍNDICE DE ILUSTRACIONES Ilustración 1: Sistema Control Interno ... 52

ÍNDICE DE ANEXOS

ANEXO 1. Aprobación del perfil

ANEXO 2. Oficio Unidades

ANEXO 3. Aceptación de la Cooperativa

ANEXO 4. Formato de entrevista

ANEXO 5. Encuesta

RESUMEN EJECUTIVO

Esta investigación se enfoca en la elaboración de un sistema de control interno para la Cooperativa de Transporte Pesado “3 de Julio”.

El objetivo central es el mejoramiento de la gestión financiera de la Cooperativa de Transporte Pesado “3 de Julio”, a través de un estudio profundo, basado en

un análisis real, el mismo que permitirá tomar las decisiones más acertadas a

favor de la cooperativa.

Para lograr lo anteriormente descrito, se recopilo información necesaria de la

Cooperativa de Transporte Pesado “3 de Julio”. La tesis consta de tres

capítulos en los que se estudiaron distintos temas según la importancia que

reportaran al estudio, la presente investigación para la propuesta de un sistema

de control interno está distribuida de la siguiente manera:

Capítulo I, se da a conocer cuál es la situación actual de la cooperativa se

sustenta en el marco teórico la variable independiente que es el sistema de

control interno, la variable dependiente que es la gestión financiera además de

los temas y subtemas de bibliografía actualizada de diversos autores.

Capítulo II, está sustentado en la determinación técnica de la problemática que tiene la Cooperativa de Transporte Pesado “3 de Julio” por medio de la

tabulación de una encuesta realizada al gerente y colaboradores de la misma.

Capítulo III, se encuentra el desarrollo de la propuesta en función de las

condiciones que se evidencian en el capítulo dos que será revisado por la

ABSTRACT

This research focusses in the development of an internal control system to “3 de Julio” heavy transport cooperative.

The main aim is to improve the financial management of the “3 de Julio” heavy

transport cooperative, based on a real analysis, it will allow to take better

decisions in favor of the cooperative.

To achieve the described above the necessary information was collected. The

theses comprise three chapters which were studied different topics as the

importance of reporting to the study. The current research for the proposed

internal control system is distributed as follows:

Chapter I, In this chapter it is made known the cooperative’s current situation

The independent variable is done in to theoretical framework which is the

internal control system, The financial management which is the dependent

variable , in addition to the topics and subtopics of current literature by various

authors.

Chapter II, in this chapter it is sustained the technical determination that “3 de Julio” heavy transport cooperative has through survey tabulation conducted to

the manager and employees from the same.

Chapter III, It is the development of the proposal depending on the conditions

that are evident in chapter two which will be reviewed by management research

1

INTRODUCCION

ANTECEDENTES DE LA INVESTIGACIÓN

El control interno es la acción básica para evaluar la efectividad, con el

propósito de brindar protección a los activos contra pérdidas que procedan de

los controles erróneos, en el procesamiento de las transacciones y manejo de

los activos correspondientes.

La estructura financiera de una empresa esta designada por la adición de sus

componentes de financiamiento, determinando los medios específicos que

utilizan los administradores para la obtención de beneficios futuros. La gestión

financiera se encarga de la adquisición, financiamiento y administración de los

activos en la toma de decisiones, en las cuales las decisiones de inversión

indican qué cantidad de activos son necesarios para la empresa mantenerse

funcionando; así como, para qué sean correctamente destinados cada una de

estas inversiones en dichos activos.

Luego de una importante investigación en el CDIC (CENTRO DE

DOCUMENTACIÓN E INVESTIGACIÓN CIENTIFICA) de la Universidad

UNIANDES sede Santo Domingo, se identificó que existen temas similares al

proyecto detallados a continuación:

Sistema de control interno y gerencia financiera de la empresa “KMS Presentaciones S.A” de Santo Domingo. Lic. Gladys Constante Silva. Año

2006.

Diseño de un sistema de control interno para mejorar la eficiencia de los

procesos financieros y administrativos de la empresa comercializadora de pinturas “Pintucolor” en la ciudad de Santo Domingo. Tlga. Carolina Cevallos

2

Diseño de manual para el control interno de inventarios de repuestos para

maquinaria pesada TRAC MOTOR CIA. LTDA. Jadira Romero Ramos. Año

2010.

Esto indica que el tema SISTEMA DE CONTROL INTERNO Y GESTION

FINANCIERA en la COOPERATIVA DE TRANSPORTE PESADO “3 DE

JULIO” es inédito y original de la autora.

PLANTEAMIENTO DEL PROBLEMA

La Cooperativa de Transporte Pesado “3 de julio” se encuentra ubicado en la

av. De los colonos tras la salida de la Cooperativa de vivienda Ciudad Nueva

la cual se dedica a brindar servicios en transporte de carga pesada, trabaja

para satisfacer las necesidades de sus clientes ofreciendo el mejor servicio de

transporte de carga.

Luego de una visita previa se detectó las siguientes falencias que a

continuación se detallan:

No existe una estructura financiera que solvente sus necesidades, por lo

cual esto trae consigo los retrasos de los reportes semestrales y anuales

que se realizan en la cooperativa.

El personal de la cooperativa no posee conocimientos básicos de control

interno, por lo tanto no analizan los riesgos que pueden afectar la

ejecución de sus procesos y el logro de sus objetivos.

No existe un manual de políticas y procedimientos financieros que

permita llevar organizadamente los procesos económicos de la

cooperativa en el área financiera.

La falta de información oportuna, ocasiona incumplimiento de las

funciones encomendadas, lo que no permite controlar las actividades de

3

Inexistencia de evaluaciones periódicas al desempeño del personal, en

el cumplimiento de las funciones encomendadas.

De continuar con estos problemas la Cooperativa de Transporte Pesado “3 de Julio” puede acarrear con pérdidas al negocio entre otros factores que afectan

a la gestión financiera que llevarían al cierre del mismo.

FORMULACION DEL PROBLEMA

¿Cómo mejorar la Gestión Financiera de la Cooperativa de Transporte Pesado “3 de Julio” ubicado en Santo Domingo?

DELIMITACION DEL PROBLEMA

El presente trabajo investigativo se realiza una evaluación al control interno de la Cooperativa de Transporte Pesado “3 de julio”, que se encuentra ubicada en

la provincia de Santo Domingo de los Tsáchilas, Avenida los Colonos, cuenta con 7 colaboradores, en el periodo comprendido de abril – octubre 2014.

Objeto de estudio y campo de acción

Objeto de estudio

Auditoria de Control Interno

Campo de Acción

Gestión Financiera

Identificación de la Línea de investigación

4

Objetivo general

Diseñar un sistema de control interno, para mejorar la Gestión Financiera de la Cooperativa de Transporte Pesado “3 de julio” ubicada en Santo Domingo.

Objetivos Específicos

Fundamentar científica y teóricamente los temas de estudio sobre la auditoria, el sistema de control interno, gestión financiera entre otros

temas relacionados.

Diagnosticar sobre la situación de la gestión financiera en la Cooperativa de Transporte Pesado “3 de Julio”, mediante la aplicación de métodos,

técnicas e instrumentos de la investigación.

Realizar la evaluación de control interno en la Cooperativa de Transporte Pesado “3 de Julio” de la ciudad de Santo Domingo.

Idea a defender

Con el diseño del sistema de control interno caracterizado por un adecuado

ambiente de control que permita un correcto funcionamiento de la cooperativa,

la evaluación de los riesgos para mitigarlos con actividades de control que

permitan cumplir con los objetivos planteados, una oportuna comunicación e

información que mantenga informado al personal y el seguimiento o monitoreo

de las actividades, mejorara los procesos financieros que se realizan

diariamente en la Cooperativa de Transporte Pesado “3 de julio” ubicada en

Santo Domingo.

5

Variable independiente

Sistema Control interno

Variable dependiente

Gestión Financiera

Justificación del tema

La investigación propone dar solución a la problemática existente en la

Cooperativa ya que es necesario aplicar un Sistema de Control Interno que

permita lograr mejores procesos administrativos, contables y financieros,

utilizando como herramienta el sistema COSO I.

Además este estudio permitirá alcanzar nuestra meta mayor de Ingeniería en

Contabilidad Superior, Auditoria y Finanzas CPA, que nos servirá como

herramienta fundamental para cumplir con nuestro desarrollo profesional.

Metodología de investigación

La modalidad de la presente tesis es cuali-cuantitativa con tendencia cualitativa

porque el objeto de estudio tiene características y componentes los cuales

serán examinados y evaluados para la propuesta de solución.

Los tipos de investigación a desarrollar en la presente tesis son: bibliográfica,

de campo y descriptiva, explicativa, utilizando los métodos:

Inductivo-Deductivo, Analitico-Sintetico, análisis documental las técnicas a emplearse

6

Resumen de tesis

El contenido del presente trabajo está distribuido en la introducción y tres

capítulos, cada uno de los cuales contienen los siguientes puntos:

Introducción, donde se plantea, se formula y se delimita el problema a ser

investigado, así como también se establecen objetivos y de la idea a defender para dar solución a la problemática de la Cooperativa de Transporte Pesado “3 de Julio”.

Capítulo I, está sustentado en el marco teórico en la variable independiente que

es el sistema de control interno, la variable dependiente que es la gestión

financiera además de los temas y subtemas de bibliografía actualizada de

diversos autores.

Capítulo II, está sustentado en la determinación técnica de la problemática que

tiene la Cooperativa de Transporte Pesado “3 de Julio” por medio de la

tabulación de una encuesta.

Capítulo III, se encuentra el desarrollo de la propuesta en función de las

condiciones que se evidencian en el capítulo dos, que será revisado por

catedráticos de investigación de la Universidad Regional Autónoma de los Andes “UNIANDES”.

Aporte teórico, significación práctica y novedad científica

La presente investigación será un aporte teórico para la ciencia, porque se

convertirá en fuente científica para futuras investigaciones.

La significación práctica de esta investigación se refiere al mejoramiento de la

gestión financiera a través de un sistema de control interno que busca

progresos de los recursos económicos de la cooperativa, logrando mejoras en

7

La novedad científica de la investigación está basada en un sistema de control

interno y gestión financiera, totalmente innovador y diferente a los sistemas

anteriores, este tipo de sistemas se base totalmente en los procesos

financieros brindando así soluciones en el manejo eficiente y oportuno de sus

8

CAPÍTULO I

1 MARCO TEÓRICO

1.1 ORIGEN Y EVOLUCIÓN DEL OBJETO DE INVESTIGACIÓN

La Cooperativa de Transporte Pesado “3 de julio” se formó para dar servicio a

la ciudadanía y sus alrededores el 4 de agosto de 1976, esta Cooperativa se

encuentra funcionando hace 39 años en la ciudad de Santo Domingo.

Se dedica a brindar servicios en transporte de carga pesada, trabaja para

satisfacer las necesidades de sus clientes ofreciendo el mejor servicio de

transporte de carga con vehículos que brindan seguridad, puntualidad y

honradez en el transporte de sus productos, y además atreves del tiempo han

venido evolucionando sus servicios y modernizando sus vehículos. El personal

responsable de la conducción de los camiones tienen título de Conductor Profesional con licencia clase “E”.

1.2 ANÁLISIS DE LAS DISTINTAS POSICIONES TEÓRICAS SOBRE EL OBJETIVO DE INVESTIGACION

1.2.1 Contabilidad

La contabilidad es una ciencia y una técnica que aporta información de utilidad

para el proceso de toma de decisiones económicas. Esta disciplina estudia el

patrimonio y presenta los resultados a través de estados contables o

financieros, e implica el análisis desde distintos sectores de todas las variables

que inciden en este campo. Para esto es necesidad llevar a cabo un registro

sistemático y cronológico de las operaciones financieras.(PONBO REY, 2009)

La contabilidad es la ciencia y/o técnica que enseña a clasificar y registrar

9

informes que sirven de base para la toma de decisiones sobre la actividad.

(AYAVIRI GARCIA, 2010)

La contabilidad, pues puede ser considerada como una ciencia o una técnica

que tiene el objetivo de brindar información de utilidad para la toma de

decisiones vinculadas a la economía. Se dedica a analizar el patrimonio y

traduce sus resultados en los llamados estados contables o financieros, que

resumen situaciones económicas.

1.2.2 Auditoria

Auditoría es un término que puede hacer referencia a tres cosas diferentes

pero conectadas entre sí: puede referirse al trabajo que realiza un auditor, a

la tarea de estudiar la economía de una empresa, o a la oficina donde se

realizan estas tareas (donde trabaja el auditor). La actividad de auditar consiste

en realizar un examen de los procesos y de la actividad económica de una

organización para confirmar si se ajustan a lo fijado por las leyes o los buenos

criterios.(PEÑA, 2009)

Inspección o verificación de la contabilidad de una empresa o una entidad,

realizada por un auditor con el fin de comprobar si sus cuentas reflejan el

patrimonio, la situación financiera y los resultados obtenidos por dicha empresa

o entidad en un determinado ejercicio.(GARCIA, 2010)

La auditoría puede definirse como un proceso sistemático para obtener y

evaluar de manera objetiva las evidencias relacionadas con informes sobre

actividades económicas y otros acontecimientos relacionados, cuyo fin consiste

en determinar el grado de correspondencia del contenido informativo con las

evidencias que le dieron origen, así como establecer si dichos informes se han

10

1.2.2.1 Objetivo

El objeto de la auditoria es dictaminar sobre la razonabilidad de las actividades

de los estados financieros, de manera obligatoria, y Examinar el manejo de

los recursos financieros de un ente, de una unidad y/o de un programa para

establecer el grado en que sus servidores administran y utilizan los recursos y

si la información financiera es oportuna, útil, adecuada y confiable, además

evaluar el cumplimiento de las metas y objetivos establecidos para la

prestación de servicios o la producción de bienes, también la regulación del

sistema de control y de los mecanismos de cooperación internacional en

relación a dicha actividad. (Sarmiento R., 2009)

1.2.2.2 Normas de auditoría generalmente aceptadas (NAGAS)

NORMAS GENERALES

1. La auditoría la realizará una persona o personas que tengan una

formación técnica adecuada y competencia como auditores.

2. En todos los asuntos concernientes a ella, el auditor o auditores

mantendrán su independencia de actitud mental.

3. Debe ejercerse el debido cuidado profesional al planear y efectuar la

auditoria y al preparar el informe.

NORMAS DE EJECUCIÓN DEL TRABAJO

1. El trabajo se planeará adecuadamente y los asistentes –si los hay-

deben ser supervisados rigurosamente.

2. Se obtendrá un conocimiento suficiente del control interno, a fin de

planear la auditoria y determinar la naturaleza, el alcance y la extensión

de otros procedimientos de auditoría.

3. Se obtendrá evidencia suficiente y competente mediante la inspección,

la observación y la confirmación, con el fin de tener una base razonable

11

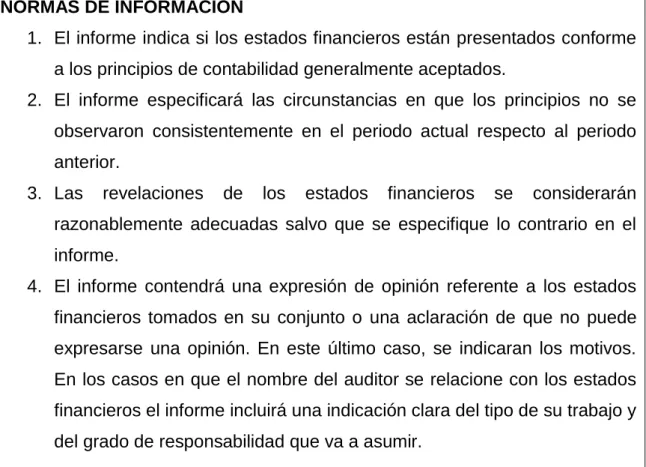

NORMAS DE INFORMACIÓN

1. El informe indica si los estados financieros están presentados conforme

a los principios de contabilidad generalmente aceptados.

2. El informe especificará las circunstancias en que los principios no se

observaron consistentemente en el periodo actual respecto al periodo

anterior.

3. Las revelaciones de los estados financieros se considerarán

razonablemente adecuadas salvo que se especifique lo contrario en el

informe.

4. El informe contendrá una expresión de opinión referente a los estados

financieros tomados en su conjunto o una aclaración de que no puede

expresarse una opinión. En este último caso, se indicaran los motivos.

En los casos en que el nombre del auditor se relacione con los estados

financieros el informe incluirá una indicación clara del tipo de su trabajo y

del grado de responsabilidad que va a asumir.

Fuente: (DEL BOSQUE, 2008)

Elaborado por: Josselin Toapanta

1.2.2.3 Fases de auditoria

Según (PEÑA, 2009)la práctica de la auditoria se divide en tres fases:

Planeación y programación

Ejecución de la Auditoría

Informe y Plan de Acción

12

Fuente:(PEÑA, 2009)

Elaborado por: Josselin Toapanta

Planeación y programación

En esta fase se establecen las relaciones entre auditores y la entidad, es el

conocimiento global de la empresa por parte del auditor en donde se

determina el alcance y objetivos.(PEÑA, 2009)

Se hace un bosquejo de la situación de la entidad, acerca de su organización,

sistema contable, controles internos, estrategias, metodologías y demás

elementos que le permitan al auditor elaborar el programa de auditoría que se

llevará a efecto.

Elementos de la planeación

a) Conocimiento y comprensión de la entidad

Previo a la elaboración del plan se debe investigar todo lo relacionado con la

entidad a auditar y mejorar el plan en forma objetiva.

Para el logro del conocimiento y comprensión de la entidad se deben

establecer diferentes mecanismos o técnicas que el auditor deberá dominar y

estas son entre otras:

FASES DE AUDITORIA

1. Planeación y

programación

2. Ejecución de

la auditoria

13 Visitas al lugar

Entrevistas y encuestas

Análisis comparativos de estados financieros Análisis FODA

Análisis causa-efecto o espina de pescado Árbol de objetivos

Árbol de problemas

b) Objetivos y alcance

Los objetivos indican el propósito por lo que es contratada la firma de auditoría,

qué se persigue con el examen, para qué y por qué. Si es con el objetivo de informar a la gerencia sobre el estado real de la empresa, o si es por

cumplimiento de los estatutos que mandan efectuar auditorias anualmente, en

todo caso, siempre se cumple con el objetivo de informar a los socios, a la

gerencia y resto de interesados sobre la situación encontrada para que sirvan

de base para la toma de decisiones.

El alcance tiene que ver por un lado, con la extensión del examen, es decir, si

se van a examinar todos los estados financieros en su totalidad, o solo uno de ellos, o una parte de uno de ellos, o más específicamente solo un grupo de

cuentas (Activos Fijos, por ejemplo) o solo una cuenta (cuentas x cobrar, o el

efectivo, etc.)

Por otro lado el alcance también puede estar referido al período a examinar:

puede ser de un año, de un mes, de una semana, y podría ser hasta de varios

años.

c) Análisis preliminar del control interno

Este análisis reviste de vital importancia en esta etapa, porque de su resultado

se comprenderá la naturaleza y extensión del plan de auditoría y la valoración y

14

d) Análisis de los riesgos y materialidad

El riesgo en auditoria representa la posibilidad de que el auditor exprese una

opinión errada en su informe debido a que los estados financieros o la

información suministrada a él estén afectados por una distorsión material o

normativa.

En auditoria se conocen tres tipos de riesgo: Inherente, de Control y de

Detección.

El riesgo inherente es la posibilidad de que existan errores significativos en la información auditada, al margen de la efectividad del control

interno relacionado; son errores que no se pueden prever.

El riesgo de control está relacionado con la posibilidad de que los controles internos imperantes no prevén o detecten fallas que se están

dando en sus sistemas y que se pueden remediar con controles internos

más efectivos.

El riesgo de detección está relacionado con el trabajo del auditor, y es que éste en la utilización de los procedimientos de auditoría, no detecte

errores en la información que le suministran.

La materialidad es el error monetario máximo que puede existir en el saldo de

una cuenta sin dar lugar a que los estados financieros estén sustancialmente

deformados. A la materialidad también se le conoce como Importancia Relativa.

e) Planeación especifica

Cada auditoria debe tener un plan Debe ser técnico y administrativo

El administrativo contemplara los cálculos monetarios a cobrar, personal del

15

f) Elaboración del programa

Los miembros del equipo de auditoría debe tener en sus manos el programa,

debe contener dos aspectos: objetivos de la auditoria y procedimientos a

aplicar durante el examen.

Ejecución de la Auditoría

El objetivo de esta etapa es obtener y analizar toda la información del proceso que se audita, con la finalidad de obtener evidencia suficiente, competente y relevante, es decir, contar con todos los elementos que le aseguren al auditor el establecimiento de conclusiones fundadas en el informe acerca de las situaciones analizadas en terreno, que entre otras incluyan: el nivel efectivo de exposición al riesgo; las causas que lo originan; los efectos o impactos que se podrían ocasionar al materializarse un riesgo y, en base a estos análisis, generar y fundamentar las recomendaciones que debería acoger la Administración. (PEÑA, 2009)

En esta fase, el equipo auditor ajusta y desarrolla los programas de auditoría

para los componentes y factores, aplicando pruebas mediante las diferentes

técnicas de auditoría que conduzcan a determinar las observaciones y/o

hallazgos, detectar errores y fallas si es que los hay, elaborar conclusiones y

recomendaciones para comunicarlas a la unidad auditada.

Para la ejecución se utilizan elementos como pruebas de auditoría, técnicas de

muestreo, evidencias de auditoría, papeles de trabajo, hallazgos de auditoría.

a) Pruebas de auditoría

Son técnicas o procedimientos para obtener evidencia comprobatoria, pueden

ser pruebas de control, pruebas analíticas o pruebas sustantivas.

Las pruebas de control están relacionadas con el grado de efectividad del control interno imperante.

Las pruebas analíticas se utilizan haciendo comparaciones entre dos o más estados financieros o haciendo un análisis de las razones

financieras de la entidad para observar su comportamiento.

16

b) Técnicas de muestreo

Consiste en la utilización de una parte de los datos (muestra) o de una cantidad

de datos mayor (población o universo).

El muestreo que se utiliza puede ser estadístico o no estadístico.

Es estadístico cuando se utilizan los métodos ya conocidos en estadística para

la selección de muestras:

Aleatoria: cuando todos los datos tienen la misma oportunidad de ser escogidos o seleccionados.

Sistemática: se escoge al azar un número y luego se designa un intervalo para los siguientes números.

Selección por Celdas: se elabora una tabla de distribución estadística y luego se selecciona una de las celdas. Al azar: es el muestreo basado en el juicio o la apreciación. Viene a ser un poco subjetivo, sin embargo es utilizado por algunos auditores. El

auditor puede pensar que los errores podrían estar en las partidas

grandes, y de estas revisar las que resulten seleccionadas al azar.

Selección por bloques: se seleccionan las transacciones similares que ocurren dentro de un período dado.

c) Evidencias de auditoría

Se llama evidencia de auditoría a cualquier información que utiliza el auditor

para determinar si la información cuantitativa o cualitativa que se está

auditando, se presenta de acuerdo al criterio establecido.

La Evidencia para que tenga valor de prueba, debe ser suficiente, competente

y pertinente.

También se define la evidencia, como la prueba adecuada de auditoría. La

evidencia adecuada es la información que cuantitativamente es suficiente y

apropiada para lograr los resultados de la auditoria y que cualitativamente,

17

La evidencia es suficiente, si el alcance de las pruebas es adecuado. Solo una evidencia encontrada, podría ser no suficiente para demostrar

un hecho.

La evidencia es pertinente, si el hecho se relaciona con el objetivo de la auditoria.

La evidencia es competente, si guarda relación con el alcance de la auditoria y además es creíble y confiable.

Tipos de Evidencias:

Evidencia Física: muestra de materiales, mapas, fotos. Evidencia Documental: cheques, facturas, contratos, etc.

Evidencia Testimonial: obtenida de personas que trabajan en el negocio o que tienen relación con el mismo.

Evidencia Analítica: datos comparativos, cálculos, etc.

Técnicas para la Recopilación de Evidencias

Son los métodos prácticos de investigación y prueba que el contador

público utiliza para comprobar la razonabilidad de la información financiera que

le permita emitir su opinión profesional.

Estudio General: Apreciación sobre la fisonomía o características generales de la empresa, de sus estados financieros de los rubros y

partidas importantes, significativas o extraordinaria.

Análisis: Clasificación y agrupación de los distintos elementos individuales que forman una cuenta o una partida determinada, de tal

manera que los grupos constituyan unidades homogéneas y

significativas.

Inspección: Examen físico de los bienes materiales o de los documentos, con el objeto de cerciorarse de la existencia de un activo o

18

Confirmación: Obtención de una comunicación escrita de una persona independiente de la empresa examinada y que se encuentre en

posibilidad de conocer la naturaleza y condiciones de la operación y, por

lo tanto, confirmar de una manera válida.

Investigación: Obtención de información, datos y comentarios de los funcionarios y empleados de la propia empresa.

Declaración: Manifestación por escrito con la firma de los interesados, del resultado de las investigaciones realizadas con los funcionarios y

empleados de la empresa.

Certificación: Obtención de un documento en el que se asegure la

verdad de un hecho, legalizado por lo general, con la firma de una

autoridad.

Observación: Presencia física de cómo se realizan ciertas operaciones o hechos.

Calculo: Verificación matemática de alguna partida.

d) Papeles de trabajo

Son los archivos que maneja el auditor y que contienen todos los documentos

que sustentan su trabajo efectuado durante la auditoria.

Estos archivos se dividen en Permanentes y Corrientes; el archivo permanente

está conformado por todos los documentos que tienen el carácter de

permanencia en la empresa, es decir, que no cambian y que por lo tanto se

pueden volver a utilizar en auditorias futuras; como los Estatutos de

Constitución, contratos de arriendo, informe de auditorías anteriores, etc.

El archivo corriente está formado por todos los documentos que el auditor va

utilizando durante el desarrollo de su trabajo y que le permitirán emitir su

informe previo y final.

Los papeles de trabajo constituyen la principal evidencia de la tarea de

auditoría realizada y de las conclusiones alcanzadas que se reportan en el

19

Los papeles de trabajo son utilizados para:

Registrar el conocimiento de la entidad y su sistema de control interno. Documentar la estrategia de auditoría.

Documentar la evaluación detallada de los sistemas, las revisiones de transacciones y las pruebas de cumplimiento.

Documentar los procedimientos de las pruebas de sustentación aplicadas a las operaciones de la entidad.

Mostrar que el trabajo de los auditores fue debidamente supervisado y revisado

Registrar las recomendaciones para el mejoramiento de los controles observados durante el trabajo.

El formato y el contenido de los papeles de trabajo es un asunto relativo al

juicio profesional del auditor, no hay sentencias disponibles que indiquen lo que

se debe incluir en ellos, sin embargo, es esencial que contengan suficiente

evidencia del trabajo realizado para sustentar las conclusiones alcanzadas. La

efectividad de los papeles de trabajo depende de la calidad, no de la cantidad.

En las cédulas que se utilizan para soportar el trabajo realizado se debe

considerar la referenciación de los papeles de trabajo y las marcas.

e) Hallazgos

Se considera que los hallazgos en auditoria son las diferencias significativas

encontradas en el trabajo de auditoría con relación a lo normado o a lo

presentado por la gerencia.

Atributos del hallazgo:

Condición: la realidad encontrada

Criterio: cómo debe ser (la norma, la ley, el reglamento, lo que debe ser) Causa: qué originó la diferencia encontrada.

20

Al plasmar el hallazgo el auditor primeramente indicará el título del hallazgo,

luego los atributos, a continuación indicarán la opinión de las personas

auditadas sobre el hallazgo encontrado, posteriormente indicarán su conclusión

sobre el hallazgo y finalmente hará las recomendaciones pertinentes. Es

conveniente que los hallazgos sean presentados en hojas individuales.

Solamente las diferencias significativas encontradas se pueden considerar

como hallazgos (generalmente determinadas por la Materialidad), aunque en el

sector público se deben dar a conocer todas las diferencias, aun no siendo

significativas.

Una vez concluida la fase de Ejecución, se debe solicitar la carta de

salvaguarda o carta de gerencia, donde la gerencia de la empresa auditada da

a conocer que se han entregado todos los documentos que oportunamente

fueron solicitados por los auditores.

Informe y Plan de Acción

Es el resultado de la información, estudios, investigación y análisis efectuados

por los auditores durante la realización de una auditoría, que de forma

normalizada expresa por escrito su opinión sobre el área o actividad auditada

en relación con los objetivos fijados, señalan las debilidades de control interno,

si las ha habido, y formula recomendaciones pertinentes para eliminar las

causas de tales deficiencias y establecer las medidas correctoras

adecuadas.(PEÑA, 2009)

En esta tercera fase se realiza el dictamen sobre los estados financieros o área

administrativa, el informe sobre la estructura de control internó de la entidad,

las conclusiones y recomendaciones resultantes de la auditoria, y se debe

detallar en forma clara y sencilla los hallazgos encontrados.

En esta fase se analizan las comunicaciones que se dan entre la entidad

auditada y los auditores, es decir:

21 Carta de representación

Reporte a partes externas

Comunicaciones del auditor

Memorando de los requerimientos Comunicación de hallazgos

Informe de control interno

Y siendo las principales comunicaciones del auditor:

Informe Especial Dictamen

Informe Largo

Si en el transcurso del trabajo de auditoría surgen hechos o se encuentran

algunos o algún hallazgo que a juicio del auditor es grave, se deberá hacer un informe especial, dando a conocer el hecho en forma inmediata, con el

propósito de que sea corregido o enmendado a la mayor brevedad.

Así mismo, si al analizar el sistema de control interno se encuentran serias debilidades en su organización y contenido, se debe elaborar por separado un

informe sobre la evaluación del control interno.

El informe final del auditor, debe estar elaborado de forma sencilla y clara, ser

constructivo y oportuno.

Las personas auditadas deben estar siendo informadas de todo lo que acontezca alrededor de la auditoria, por tanto, podrán tener acceso a cualquier

documentación relativa a algún hecho encontrado.

1.2.2.4 Tipos de auditoria

22

Cuadro 2: Tipos de Auditoria

Fuente:(PEÑA, 2009)

Elaborado por: Josselin Toapanta

Auditoría Financiera

La auditoría financiera examina a los estados financieros y a través de ellos las

operaciones financieras realizadas por el ente contable, con la finalidad de

emitir una opinión técnica y profesional.(PEÑA, 2009)

Las disposiciones legales vigentes que regulan las actividades de la Contraloría

General del Estado, definen a la Auditoría Financiera así:

Consiste en el examen de los registros, comprobantes, documentos y otras

evidencias que sustentan los estados financieros de una entidad u organismo,

efectuado por el auditor para formular el dictamen respecto de la razonabilidad

con que se presentan los resultados de las operaciones, la situación financiera,

los cambios operados en ella y en el patrimonio; para determinar el

cumplimiento de las disposiciones legales y para formular comentarios,

conclusiones y recomendaciones tendientes a mejorar los procedimientos

relativos a la gestión financiera y al control interno.

Tipos de auditoria

Financiera

Gestion

Cumplimiento

23

Es aquella que emite un dictamen u opinión profesional en relación con los

estados financieros de una unidad económica en una fecha determinada y

sobre el resultado de las operaciones y los cambios en la posición financiera

cubiertos por el examen la condición indispensable que esta opinión sea

expresada por un Contador Público debidamente autorizado para tal fin.

La auditoría financiera tiene como objetivo la revisión o examen de los estados

financieros por parte de un contador público distinto del que preparó la

información contable y del usuario, con la finalidad de establecer su

razonabilidad, dando a conocer los resultados de su examen, a fin de aumentar

la utilidad que la información posee. El informe o dictamen que presenta el

contador público independiente otorga fe pública a la confiabilidad de los

estados financieros y por consiguiente, de la credibilidad de la gerencia que los

preparó.

Auditoría de Gestión

Su propósito es de evaluar la eficiencia, efectividad, economía con la que se

manejan los recursos de una entidad, un programa o actividad; el cumplimiento

de las normas éticas por el personal y la protección del medio ambiente.(PEÑA,

2009)

La auditoría de gestión es el examen que se realiza a una entidad con el

propósito de evaluar el grado de eficiencia y eficacia con que se manejan los

recursos disponibles y se logran los objetivos previstos por el Ente.

El objetivo primordial de la auditoría de gestión consiste en descubrir

deficiencias o irregularidades en algunas de las partes de la empresa y apuntar

sus probables remedios. La finalidad es ayudar a la dirección a lograr la

administración más eficaz. Su intención es examinar y valorar los métodos y

desempeño en todas las áreas. Los factores de la evaluación abarcan el

panorama económico, la adecuada utilización de personal y equipo y los

24

La auditoría de gestión puede ser de una función específica, un departamento

o grupo de departamentos, una división o grupo de divisiones o de la empresa

en su totalidad. Algunas auditorías abarcan una combinación de dos o más

áreas.

Auditoria de Cumplimiento

Tiene por objeto determinar si se ha mantenido ciertos acuerdos contractuales.

Por ejemplo, muchos contratos autorizados por el gobierno federal contienen

ciertas cláusulas que condicionan la cantidad a pagar bajo contrato por el

rendimiento específico del contratado. La calidad del producto y el costo de

producirlos son tan solo dos ejemplos de los muchos determinantes que

regulan las cantidades a pagar en tales contratos. La auditoría de cumplimiento

pretende determinar si se han respetado los términos del contrato.(PEÑA,

2009)

La Auditoría de Cumplimiento es la comprobación o examen de las

operaciones financieras, administrativas, económicas y de otra índole de una

entidad para establecer que se han realizado conforme a las normas legales,

reglamentarias, estatutarias y de procedimientos que le son aplicables.

Esta auditoría se practica mediante la revisión de los documentos que soportan

legal, técnica, financiera y contablemente las operaciones para determinar si

los procedimientos utilizados y las medidas de control interno están de acuerdo

con las normas que le son aplicables y si dichos procedimientos están

operando de manera efectiva y son adecuados para el logro de los objetivos de

la entidad.

El auditor debe diseñar la auditoría de cumplimiento para proporcionar una

seguridad razonable de que la entidad cumple con las leyes, regulaciones y

otros requerimientos importantes para el logro de los objetivos.

Auditoría del Control Interno

La auditoría del control interno es la evaluación del control interno integrado,

con el propósito de determinar la calidad de los mismos, el nivel de confianza

25

sus objetivos. Esta evaluación tendrá el alcance necesario para dictaminar

sobre el control interno y por lo tanto, no se limita a determinar el grado de

confianza que pueda conferírsele para otros propósitos.

En una auditoría de control interno practicada con el objeto de emitir una

opinión sobre el mismo, se debe utilizar una metodología que cubra lo

siguiente:

Planeación

Pruebas de los controles

Comunicación de los resultados

La etapa de planeación de la Auditoría del Control Interno es la comprensión

del negocio de la entidad, su entorno y los componentes del control interno.

El auditor debe obtener un entendimiento de la entidad, su entorno y los

componentes del control interno, que sea suficiente para valorar los riesgos de

declaración equivocada importante en los estados financieros, incumplimiento

de leyes y otras fallas debido a fraude o error; y suficiente para diseñar y

desarrollar procedimientos de auditoría adicionales para reducir a niveles bajos

los riesgos de control.

A los procedimientos de auditoría dirigidos a obtener tal entendimiento se les

conoce como procedimientos de valoración de riesgos dado que alguna de la

información obtenida mediante el desarrollo de tales procedimientos puede ser

usada por el auditor como evidencia de auditoría para soportar las valoraciones

de los riesgos de declaraciones equivocadas importantes de los estados

financieros y de los otros asuntos cubiertos por la auditoría integral.

Para obtener un entendimiento de la entidad, su entorno y los componentes de

control interno, el auditor debe desarrollar los siguientes procedimientos de

valoración de riesgos:

Indagaciones a la administración y a otros al interior de la entidad; Procedimientos analíticos;

Observación e inspección; y

26

1.2.3 Control interno

El control interno es un método de organización en el que una empresa se

protege y garantiza que tiene el control de sus contables, procedimientos

diarios y negocios, y que se están siguiendo estas políticas. Se compone de

diferentes controles, procedimientos, investigaciones y sistemas para

garantizar que la empresa está funcionando bien y con apego a la ley. (MAYO,

2009)

El control interno esencialmente protege a la compañía de sí misma,

salvaguardándola contra peligros tales como el fraude y la corrupción. Las

empresas generalmente adaptan su propia definición de control interno y

estructuran un programa que se adapte a sus necesidades e intereses

individuales.(MONTESINOS, 2010)

Es el conjunto de acciones, actividades, planes, políticas, normas, registros,

procedimientos y métodos, incluido el entorno y actitudes que desarrollan

autoridades y su personal a cargo, con el objetivo de prevenir posibles riesgos

que afectan a una entidad.

1.2.3.1 Importancia

Es la base donde descansan las actividades y operaciones de una entidad; es

decir, que las actividades de producción, distribución, financiamiento,

administración, entre otras, son regidas por el control interno; además, es un

instrumento de eficiencia y no un plan que proporciona un reglamento tipo

27

Se dice que el control interno es una herramienta surgida de la imperiosa

necesidad de accionar proactivamente a los efectos de suprimir y/o disminuir

significativamente la multitud de riesgos a las cuales se hayan afectadas los

distintos tipos de organizaciones, sean estos privados o públicos, con o sin

fines de lucro. Partiendo de esto mencionamos la siguiente interpretación del

control interno.

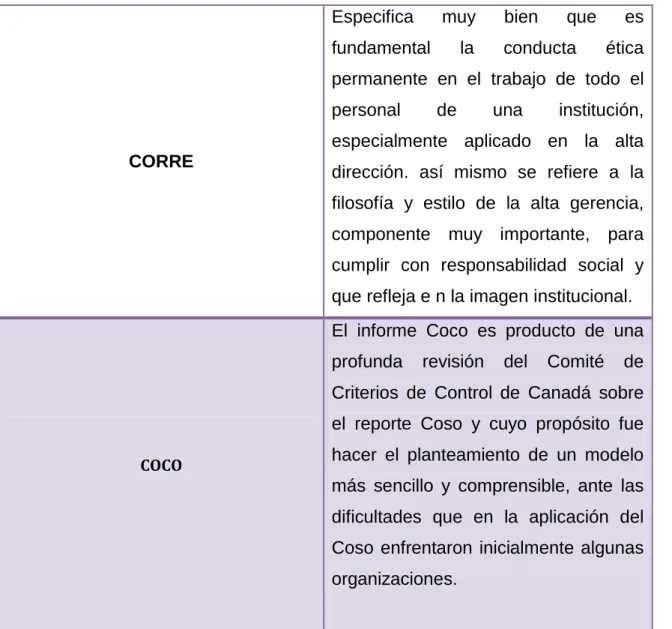

1.2.3.2 Sistemas de Control Interno

Cuadro 3: Sistemas de control interno

CORRE

Especifica muy bien que es

fundamental la conducta ética

permanente en el trabajo de todo el

personal de una institución,

especialmente aplicado en la alta

dirección. así mismo se refiere a la

filosofía y estilo de la alta gerencia,

componente muy importante, para

cumplir con responsabilidad social y

que refleja e n la imagen institucional.

COCO

El informe Coco es producto de una

profunda revisión del Comité de

Criterios de Control de Canadá sobre

el reporte Coso y cuyo propósito fue

hacer el planteamiento de un modelo

más sencillo y comprensible, ante las

dificultades que en la aplicación del

Coso enfrentaron inicialmente algunas

28

COSO I

Es el plan organizativo, conjunto de

métodos y procedimientos que

aseguren y garanticen la custodia de

los activos, la prevención y la

detección de fraudes y errores, ayuda

al funcionamiento de la entidad en

forma eficiente y confiable.

COSO II

Pone especial énfasis en el

establecimiento de estrategias y en la

administración de los riesgos con la

participación permanente de todos los

miembros de la organización,

mediante el uso de herramientas que

permitan evitarlos, disminuirlos

compartirlos o aceptarlos. en todo

caso, la gestión de los riesgos debe

permitir al menos: alinear el riego

aceptado y las estrategias; mejorar las

decisiones en respuesta a los riegos;

aprovechar las oportunidades:

disminuir sorpresas y pérdidas

operativas; facilitar la adopción de

respuestas integrales a múltiples

riegos cuyos impactos se

interrelacionan.

Fuente: (PEÑA GUITIERREZ, 2011)

29

1.2.3.3 COSO I

COSO (COMMITTEE OF SPONSORING ORGANIZATIONS)

Organización voluntaria del sector privado, establecida en los EEUU, dedicada

a proporcionar orientación a la gestión ejecutiva y las entidades de gobierno

sobre los aspectos fundamentales de organización de este, la ética

empresarial, control interno, gestión del riesgo empresarial, el fraude, y la

presentación de informes financieros. COSO ha establecido un modelo común

de control interno contra el cual las empresas y organizaciones pueden evaluar

sus sistemas de control.

Informe COSO

Hace más de una década el Committee of Sponsoring Organizations of the

Treadway Commission, conocido como COSO, publicó el Internal Control -

Integrated Framework (COSO I) para facilitar a las empresas a evaluar y

mejorar sus sistemas de control interno. Desde entonces ésta metodología se

incorporó en las políticas, reglas y regulaciones y ha sido utilizada por muchas

compañías para mejorar sus actividades de control hacia el logro de sus

objetivos.

Objetivos

Establecer una definición común de control interno que responda a las necesidades de las distintas partes.

Facilitar un modelo en base al cual las empresas y otras entidades, cualquiera sea su tamaño y naturaleza, puedan evaluar sus sistemas de

control interno

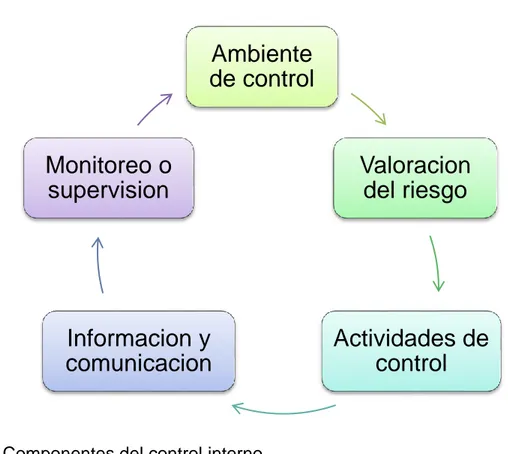

1.2.3.4 Componentes del control interno

30

El ambiente de control marca la pauta del funcionamiento de una empresa e

influye en la concienciación de sus empleados respecto al control. Es la base

de todos los demás componentes del control interno, aportando disciplina y

estructura. Los factores del ambiente de control incluyen la integridad, los

valores éticos y la capacidad de los empleados de la empresa, la filosofía de

dirección y el estilo de gestión.(MANTILLA, 2009)

El ambiente de control define el establecimiento de un entorno organizacional

favorable al ejercicio de prácticas, valores, conductas y reglas apropiadas, para

sensibilizar a los miembros de la entidad y generar una cultura de control

interno.

Un ambiente propicio para el control, estimula e influencia las tareas del

personal con respecto al control de sus actividades. El personal es la esencia

de cualquier entidad, al igual que sus atributos individuales como la integridad y

valores éticos y el ambiente donde operan, constituye el motor que la conducen

y la base que soporta el sistema.

El ambiente de control tiene gran influencia en la forma en que se desarrollan

las operaciones y actividades, se establecen los objetivos y determinan la

probabilidad de ocurrencia de los riesgos. Igualmente tienen relación con el

comportamiento de los sistemas de información y con las actividades de

monitoreo.

1.2.3.4.2 Evaluación de riesgos

La evaluación del riesgo es la identificación de los objetivos a los distintos

niveles, vinculados entre sí e internamente coherentes. La evaluación de los

riesgos consiste en la identificación y el análisis de los riesgos relevantes para

la consecución de los objetivos, y sirve de base para determinar cómo han de

ser gestionados los riesgos.(MANTILLA, 2009)

El riesgo es la probabilidad de ocurrencia de un evento no deseado que podría

perjudicar o afectar adversamente a la entidad o su entorno. La máxima

31

de efectuar el proceso de administración de riesgos, que implica la

metodología, estrategias, técnicas y procedimientos, a través de los cuales las

unidades administrativas identificaran, analizaran y trataran los potenciales

eventos que pudieran afectar la ejecución de sus procesos y el logro de sus

objetivos.

Es el proceso de desarrollar y documentar una estrategia clara, organizada e

interactiva para identificar y valorar los riesgos que puedan impactar en una

entidad impidiendo el logro de los objetivos.

1.2.3.4.3 Actividades de control

Las actividades de control son las políticas y los procedimientos que ayudan a

asegurar que se lleven a cabo las instrucciones de la dirección de la empresa.

Ayudan a asegurar que se tomen las medidas necesarias para controlar los

riesgos relacionados con la consecución de los objetivos de la

empresa.(MANTILLA, 2009)

Las actividades de una organización se manifiestan en las políticas, sistemas y

procedimientos, siendo realizadas por el recurso humano que integra la

entidad. Todas aquellas actividades que se orienten hacia la identificación y

análisis de los riesgos reales o potenciales que amenacen la misión y los

objetivos y en beneficio de la protección de los recursos propios o de los

terceros en poder de la organización, son actividades de control. Estas pueden

ser aprobación, autorización, verificación, inspección, revisión de indicadores

de gestión, salvaguarda de recursos, segregación de funciones, supervisión y

entrenamiento adecuado.

Para ser efectivas, las actividades de control deben ser apropiadas, funcionar

consistentemente de acuerdo a un plan a lo largo de un periodo y estar

32 1.2.3.4.4 Informe y comunicación

Se debe identificar, recopilar y comunicar información pertinente en forma y

plazo que permitan cumplir a cada empleado con sus responsabilidades. Los

sistemas informáticos producen informes que contienen información operativa,

financiera y datos sobre el cumplimiento de las normas que permite dirigir y

controlar el negocio de forma adecuada.(MANTILLA, 2009)

El sistema de información y comunicación, está constituido por los métodos

establecidos para registrar, procesar, resumir e informar sobre las operaciones

técnicas, administrativas y financieras de una entidad. La calidad de la

información que brinda el sistema facilita a la máxima autoridad adoptar

decisiones adecuadas que permitan controlar las actividades de la entidad y

preparar información confiable.

Son métodos, procesos, medios y acciones que con enfoque sistémico y

regular aseguran el flujo de información con calidad en todas las direcciones.

Debe ser confiable, oportuna y útil a información debe permitir a los

funcionarios y servidores públicos cumplir con sus obligaciones y

responsabilidades.

El sistema de información permite evaluar los resultados de su nivel de

desempeño.

La comunicación es la transmisión de información facilitando que los servidores

puedan cumplir sus responsabilidades de operación, información financiera y

de cumplimiento.

1.2.3.4.5 Supervisión o monitoreo

Los sistemas de control interno requieren supervisión, es decir, un proceso que

comprueba que se mantiene el adecuado funcionamiento del sistema a lo largo

del tiempo. Esto se consigue mediante actividades de supervisión continuada,

33

continuada se da en el transcurso de las operaciones. Incluye tanto las

actividades normales de dirección y supervisión, como otras actividades

llevadas a cabo por el personal en la realización de sus funciones.(MANTILLA,

2009)

El sistema de control interno debe ser sujeto de supervisión para valorar la

eficacia y calidad de su funcionamiento en el tiempo y permitir su

retroalimentación. La supervisión, identificada también como seguimiento,

comprende un conjunto de actividades de autocontrol incorporadas a los

procesos y operaciones de la entidad, confines de mejora y evaluación.

1.2.3.5 Método de evaluación

El método de evaluación de un control interno define las fortalezas y debilidades de la organización empresarial mediante una cuantificación de todos sus recursos, mediante el examen y objetivos dl control interno, registro y evaluación de los estados financieros se crea la confianza que la empresa o entidad debe presentar frente a la sociedad, la evaluación basado en principios, reglas, normas, procedimientos y sistemas de reconocido valor técnico con el fundamento de la realización de buena auditoría financiera, el auditor debe asegurarse que se cumplas todas medidas adecuadas y necesarias en la implementación del sistema de evaluación de control interno. (FONSECA, 2011)

Para la evaluación del Sistema de Control Interno, de cualquier empresa o

entidad, tanto del sector público como privado, a fin de evaluar su situación

actual y de acuerdo con sus resultados proceder a tomar los reconocimientos,

alternativas y producir las recomendaciones que lleven al mejoramiento

continuo del sistema, que se está aplicando en la fecha de la evaluación en la

empresa, utilizando herramientas como la teoría de la calidad total.

1.2.4 Gestión financiera

La gestión financiera consiste en administrar los recursos que se tienen en una

34

esta pueda funcionar. En una empresa esta responsabilidad la tiene una sola

persona: el gestor financiero. De esta manera podrá llevar un control adecuado

y ordenado de los ingresos y gastos de la empresa.(OSORIO, 2009)

La gestión financiera tiene por objeto la ejecución propiamente dicha del

presupuesto de gastos aprobado. Esta ejecución se realiza a través de distintas

fases, iniciándose con la autorización del gasto y terminando con su pago

material.

Los procedimientos de gestión para llevarlo a cabo, son los pagos por “caja fija”, los pagos “a justificar”, la “contratación administrativa” y excepcionalmente

la contratación privada, Convenios de Colaboración cuando tienen contenido

económico pueden dar lugar a gastos de diferentes tipos. A la contratación

administrativa, por su importancia se le dedica un apartado propio.(LORING,

2010)

Se designa gestión financiera a todos los procesos que consisten en conseguir,

mantener y utilizar dinero, sea físico o a través de otros instrumentos, como

cheques y tarjetas de crédito, la gestión financiera es la que convierte a la

visión y misión en operaciones monetarias.

1.2.4.1 Importancia de la gestión financiera

Su importancia radica en el sentido del control de todas las operaciones, en

la toma de decisiones, en la consecución de nuevas fuentes de financiación,

en mantener la efectividad y eficiencia operacional, en la confiabilidad de la

información financiera y el cumplimiento de las leyes y regulaciones

aplicables.(OSORIO, 2009)

La situación real en cuanto a la complejidad e importancia de las actividades

financieras, dependen en gran medida del tamaño, tipo de propiedad, actividad

económica de la empresa; además se debe tener en cuenta la etapa por la cual