UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

“UNIANDES”

FACULTAD DE SISTEMAS MERCANTILES CARRERA CONTABILIDAD Y AUDITORÍA

TESIS PREVIA A LA OBTENCIÓN DEL TÍTULO DE INGENIERO EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS, CPA.

TEMA:

Modelo de Gestión de Inventarios para Muebles Confort, de la ciudad de Ibarra.

AUTOR: Téc. Jorge Santiago Urresta Cajamarca ASESORA: Dra. Germania Arciniegas, MsC.

II

CERTIFICACIÓN DEL ASESOR

En calidad de asesora del presente trabajo de investigación, certifico que la tesis cuyo título es “Modelo de Gestión de Inventarios para Muebles Confort, de la ciudad de Ibarra”, fue elaborado por Urresta Cajamarca Jorge Santiago, y cumple con los requisitos metodológicos y científicos que la Universidad Regional Autónoma de los Andes UNIANDES exige, por lo tanto, autorizo su presentación para los trámites pertinentes.

Atentamente,

III

DECLARACIÓN DE AUTORÍA

Ante las autoridades de la Universidad Regional Autónoma de los Andes UNIANDES, declaro que el contenido de la tesis “Modelo de Gestión de Inventarios para Muebles Confort, de la ciudad de Ibarra”, presentada como requisito de graduación de Ingeniero en Contabilidad Superior, Auditoría y Finanzas C.P.A., es original, de mi autoría y total responsabilidad.

Atentamente,

IV

DEDICATORIA

Este trabajo de investigación, está dedicado a Dios y la Virgen María por haberme guiado y dado la suficiente fuerza y sabiduría en la culminación del mismo;

También dedico a toda mi familia por apoyarme en todo momento de mi vida y hacer posible este logro tan importante y;

V

AGRADECIMIENTO

Agradezco a Dios y la Santísima Virgen por haberme guiado por el sendero de la luz e iluminado en los momentos difíciles, para poder llevar a cabo esta tarea dura de la vida.

Agradezco a mis padres por estar conmigo y apoyarme en todo momento, hasta la culminación de mi carrera.

Agradezco a mi asesora por su paciencia, empeño y dedicación con sus alumnos hasta lograr este objetivo tan importante en la vida.

VI

ÍNDICE GENERAL

CERTIFICACIÓN DEL ASESOR ... II DECLARACIÓN DE AUTORÍA ... III DEDICATORIA ... IV AGRADECIMIENTO ... V RESUMEN EJECUTIVO... IX EXECUTIVE SUMMARY ...

INTRODUCCIÓN ... 1

CAPÍTULO I. EL PROBLEMA

... 41.1 Planteamiento del problema ... 4

1.1.1 Formulación del problema ... 5

1.1.2 Delimitación del problema ... 5

1.1.3 Identificación de la línea de investigación ... 6

1.2 Objetivos ... 6

1.2.1 Objetivo General ... 6

1.2.2 Objetivos Específicos ... 6

1.3 Justificación ... 7

CAPÍTULO II. MARCO TEÓRICO

... 92.1 Antecedentes investigativos ... 9

2.2 Fundamentación teórica ... 10

2.2.1 La contabilidad y sus antecedentes ... 10

2.2.1.1 Procesos contables ... 12

2.2.2 La administración, la gestión, y el control. ... 16

2.2.3 El Control Interno ... 18

2.2.3.1 Tipos de control interno ... 23

2.2.3.2 Control Interno Contable ... 23

2.2.3.3 Objetivos del control Interno Contable ... 25

2.2.4 Inventarios ... 25

2.2.4.1 Influencia de la Cuenta Inventarios sobre otras cuentas... 27

2.2.4.2 Clasificación de los Inventarios ... 28

2.2.4.3 Control interno de los Inventarios ... 29

2.2.4.4 Gestión de Stocks ... 30

2.2.4.4.1 Objetivos ... 31

2.2.4.5 Logística en empresas comerciales... 32

2.2.4.5.1 Elementos y Costos ... 33

2.2.4.6 Sistema Vs. Modelo ... 34

2.2.4.6.1 Modelos de inventarios ... 35

2.2.4.6.2 Componentes ... 36

2.2.4.6.3 Características ... 39

2.2.4.6.4 Clasificación de los modelos de inventarios... 39

2.2.4.6.5 Modelo de punto de renovación de pedidos (P.R.P.) ... 40

2.2.4.6.6 Modelo de lote económico de pedido (L.E.P.) ... 42

2.2.4.7 Sistemas para el registro y control de Inventarios ... 43

2.2.5 La planificación y los presupuestos ... 44

2.2.5.1 Planeación estratégica... 45

2.2.5.3 Estrategias ... 47

2.2.5.3.1 Elementos principales de una estrategia ... 48

2.2.6 El Balanced Scorecard (BSC)... 49

2.2.6.1 Componentes del Balanced Scorecard ... 51

2.2.6.2 Objetivo del BSC ... 52

2.2.6.3 Mapa estratégico ... 53

2.2.7 La estructura organizacional ... 53

2.2.8 Base de datos ... 54

2.2.8.1 Características de las bases de datos ... 54

2.3 IDEA A DEFENDER ... 55

2.3.1 Variable Independiente ... 55

2.3.2 Variable Dependiente ... 55

CAPÍTULO III. MARCO METODOLÓGICO

... 563.1 Modalidad de la investigación ... 56

3.2 Tipos de investigación ... 56

3.3 Población... 58

3.4 Métodos, técnicas e instrumentos ... 59

3.4.1 Métodos: ... 59

3.4.2 Técnicas: ... 60

3.4.3 Instrumentos: ... 60

3.5 Interpretación de resultados ... 61

3.5.1 Narrativa de las guías de entrevista ... 61

3.5.1.1 Entrevista a la propietaria de Muebles Confort ... 61

3.5.1.3 Entrevista a los trabajadores de Muebles Confort ... 66

3.5.1.4 Entrevista a los trabajadores de Muebles Confort ... 67

3.5.1.5 Entrevista a los trabajadores de Muebles Confort ... 68

3.6 Conclusiones teórico-metodológicas de la investigación de campo ... 70

CAPÍTULO IV. MARCO PROPOSITIVO

... 724.1 Título ... 72

4.1.1 Objetivo ... 72

4.1.2 Estructura de la propuesta... 72

4.2 Desarrollo de la propuesta ... 73

4.2.1 Objetivos ... 73

4.2.2 ETAPA DE PLANIFICACIÓN ... 74

4.2.2.1 Descripción del tipo de negocio ... 74

4.2.2.2 Ubicación ... 74

4.2.2.3 Aspecto legal ... 74

4.2.2.4 Trayectoria ... 75

4.2.2.5 Artículos Ofertados... 75

4.2.2.6 Instructivo del proceso para efectuar la implantación del Modelo de Gestión de Inventarios para “Muebles Confort”... 76

4.2.2.7 Proceso para realizar un pedido de mercaderías a los proveedores ... 77

4.2.2.7.1 Etapa de planificación ... 77

4.2.2.7.2 Etapa de Ejecución y Control ... 78

4.2.2.7.3 Etapa de Finalización... 78

4.2.2.9 Proceso para la implementación de Plan estratégico Integral y Balanced Scorecard ... 80

4.2.3 ETAPA DE SISTEMATIZACIÓN ... 83

4.2.3.1 Base de Datos para Muebles Confort ... 83

4.2.3.2 Balanced scorecard ... 85

4.2.4 ETAPA DE VALUACIÓN Y PROCESAMIENTO ... 87

4.2.4.1 Modelo de Punto de Renovación de Pedidos (PRP), colchón Chaide & Chaide Imperial 87 4.2.4.2 Punto de Renovación de Pedido, cubre colchón Repozzo ... 96

4.2.4.3 Análisis Financiero Histórico referente a los inventarios de mercaderías de Muebles Confort. ... 104

4.2.4.3.1 Análisis de la Rotación de Inventarios ... 105

4.2.4.4 Documentos para el control de las mercaderías ... 106

4.2.4.4.1 Documento para el ingreso/recepción de mercaderías al almacén ... 106

4.2.4.4.2 Documento para el control de ventas de mercaderías ... 107

4.2.4.4.3 Documento para toma física de inventario ... 108

4.2.4.4.4 Orden de pago para clientes... 109

Formato No. 1 Documento para el ingreso de mercaderías al almacén ...111

Formato No. 2 Documento para el control de ventas de mercaderías por parte de los trabajadores de Muebles Confort ... 112

Formato No. 3 Documento para toma física de inventario de mercaderías ...113

Formato No. 4 Orden de pago para clientes de Muebles Confort ...114

4.2.4.5 Plan Estratégico Integral “Muebles Confort” ... 116

4.2.5 ETAPA DE EVALUACIÓN ... 141

4.2.5.1 Matrices para el control de inventarios de mercaderías ... 141

4.2.6 ETAPA DE INFORMACIÓN ... 146

4.2.6.1 Resultados P.R.P. y L.E.P. ... 146

4.2.6.2 Balanced Scorecard ... 148

4.2.6.3 Matriz de Análisis de Beneficios del Modelo de Gestión de Inventarios para “Muebles Confort”. ... 152

4.3 Validación de la propuesta ... 154

CONCLUSIONES

... 155RECOMENDACIONES

... 158BIBLIOGRAFÍA

... 160LINCOGRAFÍA

... 169VII

ÍNDICE DE GRÁFICOS

GRÁFICO # 1 Proceso Contable ...13

GRÁFICO # 2 Influencia de la cuenta inventarios sobre otras cuentas ...27

GRÁFICO # 3 Componentes de la Administración Estratégica ...46

GRÁFICO # 4 Elementos de la Estrategia ...48

GRÁFICO # 5 Pilares del Balanced Scorecard ...50

GRÁFICO # 6 Tiempo de anticipación para entrega de artículos por parte de los proveedores .64 GRÁFICO # 7 Modelo (PRP y EOQ): ...147

VIII

ÍNDICE DE CUADROS

CUADRO # 1 Clasificación de las Empresas ...15

CUADRO # 2 Comparación entre el COSO I y el CORRE. ...19

CUADRO # 3 Clasificación de los inventarios ...28

CUADRO # 4 Comparación Sistema vs. Modelo ...35

CUADRO # 5 Componentes de los modelos de Inventarios ...36

CUADRO # 6 Normativa de los Inventarios ...38

CUADRO # 7 Población de Muebles Confort ...58

CUADRO # 8 Frecuencia de tiempos de anticipación para la entrega de artículos por parte de los proveedores ... 63

CUADRO # 9 Análisis D.A.F.O. ...81

CUADRO # 10 Descripción del producto colchones Chaide & Chaide Imperial ...87

CUADRO # 11 Distribución de valor de Mantenimiento y reparaciones ...89

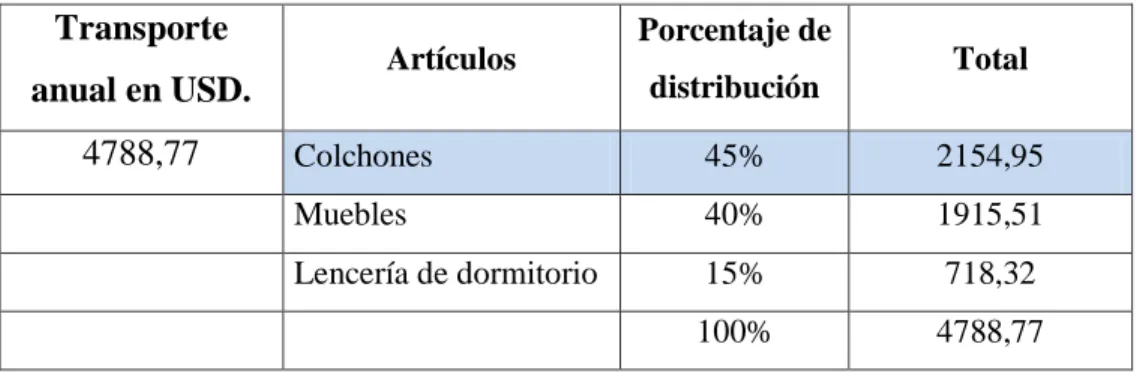

CUADRO # 12 Distribución de valor de transporte ...90

CUADRO # 13 Representación de adquisición de artículos a proveedores de colchones ...90

CUADRO # 14 Probabilidad de faltantes de colchones Chaide ...92

CUADRO # 15 Abreviaciones utilizadas en el modelo ...95

CUADRO # 16 Descripción del producto cubre colchón Repozzo ...96

CUADRO # 17 Distribución de valor de mantenimiento y reparaciones ...98

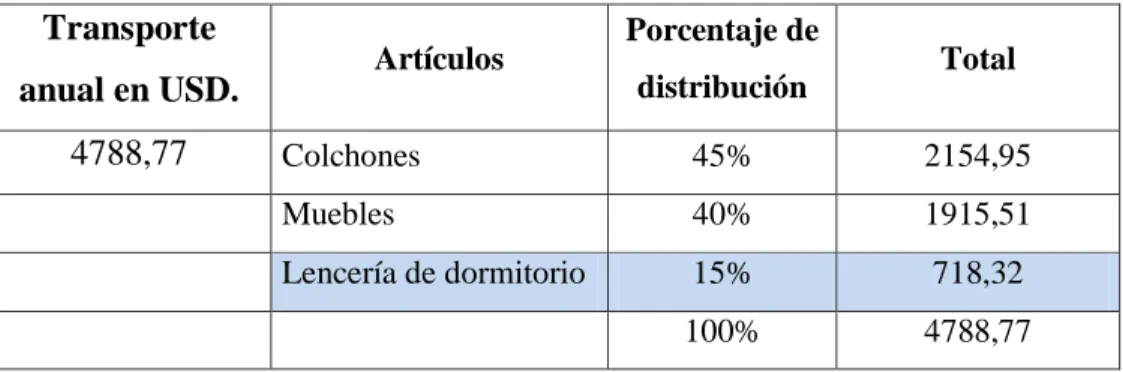

CUADRO # 18 Distribución de valor de transporte ...98

CUADRO # 19 Representación de adquisición de artículos a proveedor de lencería de dormitorio ... 99

CUADRO # 20 Faltantes de artículos de lencería de dormitorio ...101

CUADRO # 22 Análisis de Rotación de Inventarios ...104

CUADRO # 23 Fortalezas y Debilidades internas de la organización ...119

CUADRO # 24 Análisis D.A.F.O. de la empresa ...121

CUADRO # 25 Matriz de Impactos Cruzados ...123

CUADRO # 26 Perspectiva financiera ...132

CUADRO # 27 Perspectiva de la oferta de valor para los clientes ...133

CUADRO # 28 Perspectiva de los procesos internos ...134

CUADRO # 29 Perspectiva de Innovación y Aprendizaje ...135

CUADRO # 30 Indicadores para utilizar en el balanced scorecard ...137

CUADRO # 31 Resultados del Punto de Renovación de Pedido Colchon Chaide Imperial ...146

IX

RESUMEN EJECUTIVO

La Universidad Regional Autónoma de los Andes – UNIANDES, se ha preocupado siempre por la adecuada formación académica de los estudiantes y el nivel profesional de los docentes que la conforman, garantizando que la educación sea de calidad y sobre todo que el profesional de Contabilidad y Auditoría, sea competente y se desempeñe en varios campos de éste ámbito, para el desarrollo personal y social, a través de la solución de problemas del entorno que lo rodea, mediante el diseño, elaboración, manejo, análisis de sistemas contables y de control, que permitan dirigir y sacar provecho de los recursos económicos, materiales y humanos en beneficio del sector productivo y de la colectividad en general.

Por esta razón, es que se hace énfasis en la elaboración de un modelo de gestión de inventarios, específicamente con la vinculación directa de la sociedad en este caso, Muebles Confort de la Ciudad de Ibarra. El documento contiene cuatro capítulos detallados claramente cada uno; el primero comprende la problemática de la situación actual de Muebles Confort, en donde se identificó el manejo inadecuado de las mercaderías y se analizó algunas de las alternativas de la solución, por lo que se consideró elaborar un modelo de gestión de inventarios, que permita la determinación de estrategias de control, para las mercaderías de muebles Confort de la ciudad de Ibarra, ya que las existencias son el principal factor que impulsa y dinamiza la situación económica del negocio para su buen funcionamiento.

X

mercaderías, la logística, administración general, administración estratégica y finanzas; con la finalidad de establecer bases de sustento del objetivo general.

En el tercer capítulo, se trata sobre la metodología empleada para el levantamiento de información y cómo fue acoplada con la situación actual de Muebles Confort de la Ciudad de Ibarra, detallando la intervención y el aporte de cada uno de los participantes, en los aspectos investigativos utilizados para la presente indagación.

Y el cuarto capítulo contiene la propuesta, la misma que parte de la descripción del negocio, instructivos, modelo del punto de renovación de pedido (P.R.P) y lote económico de pedido y un diagnóstico previo mediante la matriz D.A.F.O. (Debilidades, Amenazas, Fortalezas, Oportunidades), que consta en el plan estratégico, utilizada para determinar e identificar los aspectos internos y externos que afectan al desempeño de la empresa, al cual se complementa el Balanced scorecard (cuadro de mando integral); y con base a éste análisis, se elaboró la matriz de impactos cruzados que ayudó en la definición los objetivos estratégicos, estrategias y documentos de control de existencias, con la finalidad de dar un seguimiento eficiente a las actividades empresariales.

XI

EXECUTIVE SUMMARY

The Autonomous Regional University of the Andes - UNIANDES, has always been concerned by the appropriate academic training of students and teachers' professional level that form, ensuring that quality education is and especially the professional Accounting and Auditing, competent and serving on several fields in this area, for personal and social development, through solving problems surrounding environment through the design, development, management, accounting systems analysis and control, which to steer and take advantage of financial, material and human resources for the benefit of the productive sector and the community at large.

For this reason, is that the emphasis is on the development of an inventory management model, specifically direct linking of society in this case, Comfort Furniture City Ibarra. The document contains four chapters each clearly detailed the first one, the problems of the current situation of Comfort Furniture, where he identified the improper handling of the goods and analyzed some of the alternatives to the solution, which was considered to develop a model of inventory management, which allows the determination of control strategies for goods Comfort Furniture City Ibarra, as stocks are the main factor driving economic and streamlines the business to function smoothly.

In the third chapter discusses the methodology used to gather information and how it was coupled with the current state of Comfort Furniture City Ibarra, detailing the involvement and contribution of each of the participants in the research aspects used for the present investigation.

The fourth chapter contains the proposal, the same as part of the business description, instructions, renewal point model order (PRP) and economic lot of order and a preliminary diagnosis by the SWOT matrix (Weaknesses, Threats, Strengths, Opportunities), contained in the strategic plan, used to determine and identify the internal and external aspects that affect the performance of the company, which complements the balanced scorecard (scorecard) and based on this analysis, we developed the cross-impact matrix that helped in defining strategic objectives, strategies and stock control documents, in order to give an efficient monitoring business activities.

1

INTRODUCCIÓN

La gestión empresarial ha sido el aspecto con mayor trascendencia en la actualidad de mundo empresarial, por lo que, muchas instituciones de carácter público han optado por integrar herramientas de gestión, que garanticen el desempeño productivo, social y económico. Así mismo, varias empresas privadas, se basan en las experiencias de sus propietarios, donde los mismos han aplicado de alguna manera tales aspectos; pero durante el transcurso del tiempo la actividad productiva ecuatoriana se ha fortalecido, razón por la cual las autoridades del estado, han implementado una serie de controles a las operaciones realizadas por dichos entes.

Sin embargo, éstos controles, pueden ser acoplados a un modelo de gestión para empresas comerciales; siendo necesario enfocarse detalladamente en los inventarios, los cuales son la característica específica de este tipo de entes, por lo que ineludiblemente conlleva a una indagación para el diseño de un modelo de gestión de inventarios, el mismo que tiene gran importancia e influencia para quienes deciden aplicarlo, ya que integra varios aspectos como: estrategias, políticas y herramientas técnicas de control de mercaderías con bases del conocimiento empírico de Muebles Confort, que es concretamente el objeto de esta investigación, enmarcándose en la selección de metodologías utilizadas en los modelos de inventarios, para contribuir con el mejoramiento económico y desarrollo sustentable de la administración y gestión comercial.

2

Este modelo en el primer capítulo, evidencia la problemática de Muebles Confort en cuanto a la parte operativa, contable, administrativa y financiera, así como de distribución adecuada de las stocks en el espacio físico, por lo que fue necesario plantearse la siguiente cuestión: ¿Cómo establecer estrategias de control para las mercaderías de ésta empresa?, lo cual permitió establecer lineamientos para mejorar su gestión empresarial. Además, al elaborar el presente trabajo investigativo, fue necesario enfocarse en la delimitación del problema, partiendo desde la identificación del objeto de estudio que en este caso son los procesos contables, los inventarios que es el campo de acción en el cual se trabajó, el lugar es la empresa mencionada anteriormente ubicada en la ciudad de Ibarra.

Este modelo en el segundo capítulo, posee una combinación de contenidos teóricos de distintos autores, enfatizando el aporte analítico propio, partiendo desde la contabilidad, la auditoría, las normativas legales para las mercaderías, la logística, administración general, administración estratégica y finanzas; con la finalidad de establecer bases de sustento del objetivo general.

El tercer capítulo trata sobre la metodología empleada para el levantamiento de información y cómo fue acoplada con la situación actual de Muebles Confort de la Ciudad de Ibarra, detallando la intervención y el aporte de cada uno de los aspectos investigativos utilizados para la presente indagación.

3

para la toma de decisiones a nivel gerencial y por ende el mejoramiento continuo de negocios similares de tipo comercial.

4

CAPÍTULO I. EL PROBLEMA

1.1 Planteamiento del problema

Las grandes empresas, mantienen un control permanente de las acciones, movimientos y tareas realizadas, lo que no sucede con los medianos y pequeños negocios, que a veces han alcanzado un posicionamiento considerable del mercado en muy corto tiempo, pero así mismo han decaído drásticamente, por no haber tenido un sustento técnico, al considerar como lo más valedero, el criterio personal o la suerte del momento, de igual forma la falta de una revisión periódica de las existencias, impide conocer las inversiones realizadas en el transcurso de las actividades económicas manejadas a nivel administrativo y operativo.

Muebles Confort, ubicado en la avenida Pérez Guerrero 7-44 entre Olmedo y Sánchez de ésta ciudad, es un almacén que comercializa gran variedad de muebles y otros accesorios para el hogar a distintos precios, cuenta con cinco empleados los cuales brindan la atención al público, con el afán de cubrir una parte de la demanda del mercado; pero en todos sus años de trayectoria ha existido despreocupación por implantar, fortalecer revisiones o seguimientos de sus operaciones, por lo que son afectadas las actividades y movimientos económicos que realiza, conservando un criterio empírico basado en la experiencia propia del negocio.

5

reflejada en sus estados financieros de años anteriores, por la presencia constante de gastos imprevistos, dificultando en algunos casos su liquidez, ya que la propietaria considera ingresos personales para solventar desembolsos propios del giro del negocio, por lo que no son evidenciados los resultados operacionales reales obtenidos de las ventas de sus productos.

Acorde con la realidad del negocio, el espacio destinado para el almacenamiento de la mercadería, no cumple con las condiciones que permita una adecuada clasificación y ubicación, por lo que constantemente dichos artículos sufren daños, como en el caso de raspaduras en los muebles que deben ser reparadas, implicando nuevos desembolsos para su propietaria, lo que afecta directamente a la calidad, seguridad y por ende su gestión empresarial y rentabilidad. Actualmente no cuenta con un registro que garantice la información sobre las existencias y stocks manejados en el negocio, lo que dificulta la atención oportuna y eficiente a sus clientes, de igual manera no efectúan constataciones físicas para su verificación y soporte de nuevos pedidos.

1.1.1 Formulación del problema

¿Cómo establecer estrategias de control para las mercaderías de Muebles Confort de la ciudad de Ibarra?

1.1.2 Delimitación del problema

Objeto de Estudio: Procesos Contables

Campo de Acción: Inventarios

6 Tiempo: 2012.

1.1.3 Identificación de la línea de investigación

Administración Estratégica

1.2 Objetivos

1.2.1 Objetivo General

Elaborar un modelo de gestión de inventarios, que permita la determinación de estrategias de control, para las mercaderías de muebles Confort, ciudad de Ibarra, provincia de Imbabura.

1.2.2 Objetivos Específicos

Sustentar científicamente el Modelo de Gestión de inventarios y las estrategias de control.

Diagnosticar la situación actual de la administración y control de las mercaderías en Muebles Confort.

Definir los diferentes procesos de control, instrumentos de seguimiento y bases legales, con el establecimiento de estrategias y herramientas técnicas de gestión empresarial.

7 1.3 Justificación

Conforme las cifras de la Secretaria Nacional de Planificación y Desarrollo (SENPLADES), publicadas en la web, el 56% de la población Imbabureña se dedica al comercio, cabe destacar que la ciudad de Ibarra, lleva una de estas particularidades en su mayoría, mientras la otra parte está dividida entre actividades de producción y prestación de servicios.

Los sectores dedicados al comercio y específicamente las empresas comerciales se han caracterizado por la adquisición de una gran cantidad de artículos que son ofertados a los demandantes de los mismos, ya sea por satisfacer una necesidad o simplemente por vanidad de la persona que adquiere. Estos artículos constituyen el inventario de mercaderías que son el eje principal para que estas empresas puedan mantenerse en el mercado y obtengan un beneficio económico, cumpliendo con el fin de creación; pero en muchas ocasiones la desorganización y la aplicación de conocimientos empíricos por parte de los propietarios, pueden poner en peligro la permanencia del negocio.

8

9

CAPÍTULO II. MARCO TEÓRICO

2.1 Antecedentes investigativos

Las empresas comerciales desde que surgieron, tienen una característica común que es el inventario de las mercaderías, las cuales en muchas ocasiones no reciben un tratamiento adecuado, por lo que están presentes varios aspectos que no son tomados en cuenta por parte de los propietarios, tales como la generación de costos y gastos incurridos por el mantenimiento, requisición, ubicación y venta de los mismos, entonces para mejorar los criterios que estas personas mantienen, es necesario aplicar un control minucioso, convirtiéndose en necesaria la elaboración del modelo de gestión de inventarios, por la simple razón de contar con una herramienta técnica que sirva de guía, proporcione los principales lineamientos y apoyo en las actividades cotidianas de empresas comerciales pequeñas y medianas.

10

día perdiendo de manera considerable su validez por los constantes cambios y evolución de la investigación.

Otro de los trabajos es el “Diseño de una guía para el control de inventarios de los pequeños negocios de ferretería de la Ciudad de Ibarra” cuya autoría es de Ruth Aguirre, Nancy Felix y Magdalena Pineda del 2001, la cual contiene una perspectiva de un estudio general de empresas de este tipo, sin hacer énfasis en las mercaderías sino únicamente en todo los inventarios de la empresa. Y por último el “Diseño e implementación de procesos contables y control de inventarios de la distribuidora de semijoya VIZZÓN de la ciudad de Ibarra”, de Silvia Merlo, del 2006, al igual que la anterior está basada en la aplicación de registros contables de los inventarios, control a través de tarjetas kárdex y formatos adaptados a la realidad de la empresa, dejando atrás varios aspectos como el control contable en auditoría y la administración estratégica.

Cabe destacar que las tesis anteriores, tienen un enfoque general aplicativo y con una diferencia significativa en la indagación, contenido, propuesta y estructura, al mismo tiempo enfatizan la elaboración con bases de la realidad de las grandes empresas, en las cuales la gestión y trato del inventario de mercaderías es muy distinto al de los pequeños y medianos negocios de tipo comercial.

2.2 Fundamentación teórica

2.2.1 La contabilidad y sus antecedentes

11

actividad agropecuaria, hubo la necesidad de realizar registros contables, siendo más relevante la aparición de la contabilidad en la civilización mesopotámica antes del cristianismo, las cuales se caracterizaban por su apogeo económico, otras civilizaciones como Egipcia, Greca y Romana, se destacaron por llevar registros contables de sus imperios.

En la edad media por el año 1.400, aparecieron los registros auxiliares y la contabilidad por partida doble, siendo el florentino Francesco Datini, seguido de Benedetto Cotrugli pionero partida doble, libros: mayor, diario y borrador. Luego (Romero, A., 2010, p. 50) menciona que 45 años más tarde nace el Italiano Luca Pacioli, personaje significativo de la contabilidad, con gran interés en la matemática comercial de esa época, la cual consistía en el manejo del sistema numérico, que hasta la actualidad es utilizada. En 1475 a sus treinta años, tenía gran fama de maestro en contabilidad y matemáticas. Desde entonces la Contabilidad ha tomado mucho valor y su clasificación se deriva, de acuerdo al sector donde es aplicada.

En la actualidad, (Horngren, Datar y Foster, 2007, pp. 1-2), afirman que la contabilidad de costos es muy importante en el funcionamiento de un ente, ya que proporciona información significativa para la administración de los negocios y toma de decisiones; (Perdomo, 2010, p. 39) amplía la definición expresando que está basada al análisis y costeo de procesos y productos, siendo éstas, actividades complementarias para examinar las operaciones económicas de una entidad. Otros Autores como (Hargadon y Múnera, 2004, p. 1), la definen como un arte o técnica, que sigue un proceso ordenado, que incluye la planeación y el control de la información relacionada con los costos.

12

aparecieron modelos y sistemas de inventarios para controlar las mercaderías entre ellos cabe mencionar el ABC, los determinísticos y probabilísticos; en donde Roscoe y Mckeown (1986), resaltan el modelo de la cantidad económica de pedido (CEP), desarrollado por F. W. Harris en 1915 y más tarde por F.E. Raymond en 1930, y a pesar de la simplicidad y estar basado en supuestos, ilustra de manera clara y didáctica, el manejo de la administración de los inventarios por parte de las empresas.

Como se puede identificar, la contabilidad ha tenido cambios significativos desde sus inicios y que con el pasar de los años, han venido integrándose nuevas herramientas o instrumentos para medir las actividades económicas de las empresas , que hasta la actualidad se hace uso de ellos; de la misma manera la contabilidad se ha dividido en distintas ramas, de acuerdo a la necesidad presentada, por lo que constantemente mantiene una flexibilidad para el área de aplicación que se la requiera, es por eso que las cuentas utilizadas de una entidad a otra, reciben distintos tratamientos que se conjugan con el criterio del contador o persona encargada de llevar a cabo esta tarea. A partir de la contabilidad se desprenden un sinnúmero de herramientas que son utilizadas para medir algo en específico, citando por ejemplo el caso de los modelos de inventarios que están dedicados exclusivamente a combatir la realidad de las existencias que mantienen las empresas comerciales, industriales e incluso las que prestan servicios, pero indudablemente es necesario siempre mantener un proceso adecuado que permita su correcto tratamiento.

2.2.1.1 Procesos contables

13

proporcionar resultados sobre la situación real de un determinado ente, así como proporcionar una idea general en las decisiones que serán tomadas posteriormente. Tal proceso es descrito en el siguiente gráfico en donde se detalla cada evento:

GRÁFICO # 1

Proceso Contable

Fuente: (Elizondo, 2006, pp. 5-6) y (Bravo, 2011, p. 33) Elaborado por: Autor

En el presente gráfico se muestra un enfoque diferente del proceso contable a partir de los criterios emitidos por otros autores, tomando como referencia la perspectiva tradicional, adaptada con lo que en la actualidad se requiere.

1. Sistematización

Establecimiento de un sistema

contable Sistema contable manual o Sistema contable automatizado 2. Valuación Cuantificación de las transacciones Documenos fuente, Estado de

situación Inicial, Jornalización, Libro mayor y auxiliares, Balance de conprobación, Ajustes, Cierre de

libros 3. Procesamiento Elaboración de los estados financieros Estado de Situación económica Estado

de Superávit, Estado de Flujo

de Efectivo, Estado de cambios en el

patrimonio 4. Evaluación Calificación de las transacciones Análisis Financiero 5. Información Comunicación de la información financiera Informes, notas a los estados

financieros

14

Consecuentemente, al igual que toda ciencia, la contabilidad debe seguir un proceso sistemático que permita empezar con un punto de partida y finalizar hasta el punto de llegada o resultado, sin embargo no se toma en cuenta en el proceso contable a la planificación, antes de iniciar el mismo, siendo éste un aspecto tan importante al momento de realizar cualquier tarea; por esta razón se le agrega en el gráfico # 1 este aspecto de mucha relevancia.

2.2.1.2 La Empresa y su clasificación

Sin duda, la empresa es un ente económico, que desde varios años, ha sido componente fundamental del aparato económico de las grandes y pequeñas economías a nivel mundial; es por eso que varios autores emiten sus definiciones. Uno de ellos es (Bravo, 2011, p. 3), señalando que es una entidad compuesta por capital y trabajo, mientras (Pombo, 2009, p. 5), hace mención a un ente económico compuesto por los factores de la producción y (Zapata, 2011, p. 5), concuerda con los anteriores autores, en que ésta, ofrece bienes y servicios que producen un margen de utilidad para el propietario, benefician al estado y la sociedad en general.

15 CUADRO # 1

Clasificación de las Empresas

Fuente: Bravo (2011, p. 3), (Pombo, 2009, p. 6), (Zapata, 2011, p. 5) Elaborado Por: Autor

LA EMPRESA Ley de compañías

del Ecuador

Ley Orgánica de Régimen Tributario

Interno (LORTI) CLASIFICACIÓN BRAVO POMBO ZAPATA DESCRIPCIÓN EJEMPLO

Por la actividad/ Naturaleza

Comerciales x x x Compra - venta de bienes a través de intermediarios

Muebles Confort

Art. 2, manifiesta que existe cinco

especies de compañías que son: en nombre colectivo; en comandita simple

y dividida por acciones; de responsabilidad

limitada; anónima; y, de economía mixta.

Además, la ley reconoce la compañía accidental

o cuentas en participación.

Art. 9, inc. 5 de la LORTI, trata sobre las

instituciones de carácter privado sin

fines de lucro legalmente constituidas Industriales x x x transformación de la materia prima

en nuevos productos

Confecciones Panda

De Servicios x x x venta de servicios a la sociedad Produbanco Agropecuarias x explotación de productos agrícolas y

pecuarios

Ferias solidarias de Ibarra

Mineras x extracción de recursos del subsuelo Goldmarca Mining Ecuador

Por la forma jurídica

Individuales/ Unipersonales

x x x Capital de una persona natural abastos Fausto Terán

Mercantiles/pluri-personales

x x x Pertenecen a uno o varios dueños o socios y persiguen fines de lucro

Imbauto S.A.

Art. 19 del RLORTI menciona algunas instituciones sin fines de lucro tales como: de

culto religioso, beneficencia, salud,

entre otras. Por la

Propiedad/proce-dencia del capital

Publicas x x x Capital del sector publico Banco Nacional de Fomento

Privadas x x x Capital de personas naturales y jurídicas

MAINCO Máquinas para la Confección

Mixtas x x Capital del sector público y privado EMELNORTE

Por la libertad de Mercado

Capitalistas x Satisfacen necesidades del mercado en un régimen de libertad contractual

Mercado La Playa

Socialistas x gestión invertida, financiación estatal

Registro civil

Por el ámbito de actuación

Local o nacional x actuación en determinada área geográfica

Almacenes la GANGA

Multinacional x actúan en muchos países Coca-Cola

Por el tamaño

Pequeñas, medianas y grandes

16

Consecuentemente se podría citar un sinnúmero de clasificación de las empresas, sin embargo es necesario enfocarse en las empresas comerciales, las cuales se dedican a la compra y venta de artículos, dichos entes también pueden clasificarse de distintas maneras tales como: por el tamaño, por la actividad económica en caso el de pertenecer a distintos sectores económicos, por la forma de constitución, por el lugar donde desarrolla su actividad, entre otras; cabe destacar que sin importar la forma de clasificarse indistintamente todas mantienen de alguna manera inventarios para la satisfacción de los usuarios de sus productos o servicios.

2.2.2 La administración, la gestión, y el control.

Para (Chiavenato, 2006, p. 10) la administración es la aplicación de los cuatro elementos del proceso administrativo, controlando el uso de recursos para cumplir con los objetivos organizacionales; mientras (Amaru, 2009, p. 6), la considera como un proceso para la toma de decisiones sobre los objetivos y los recursos, agregando a un elemento de la administración denominado liderazgo, en cambio (Koontz y Weihrich, 2007, p. 4), la define como un proceso de diseñar y mantener ambientes de las personas que integran los grupos, cumpliendo con eficiencia los objetivos propuestos, con un enfoque de integración del personal y coordinación.

17

Entonces como la gestión es parte de la administración, se desencadena una serie de objetivos relacionados con la administración y la empresa, influyendo en las decisiones que posteriormente serán tomadas, a su vez sustenta la necesidad de coordinar adecuadamente las cinco funciones tradicionales: organización, planificación, programación, información y control, en donde los dirigentes se convierten en un factor humano importante para transformar los recursos desorganizados de hombres, máquinas y dinero en una empresa útil y efectiva.

Organización: cuando actúa como estructura abarca los recursos humanos (organización

estructural) y materiales.

Planificación: Está enfocada a proyectar la vida de la empresa a largo plazo.

Programación: su objetivo es la ejecución de los planes materializados.

Información: da a conocer los resultados de las actividades y el estado de los diversos factores que intervinieron para la consecución de los mismos.

Control: Conocimiento, evaluación y comparación de resultados obtenidos en cada línea, para la corrección y ajuste que conseguir el mayor grado de cumplimiento de los objetivos previstos.

18

citado por (Mantilla, 2009, p. 70) agrega que el control como sistema, debe cumplir con dos requerimientos básicos que son: estabilidad y reducción de errores a un valor mínimo, mejorando el desempeño empresarial.

Si conjuntamente se considera tales aspectos, el control se convierte en un eje transversal que está distribuido a lo largo de una actividad, tarea o función realizada, exigiendo poner mayor atención en lo que se realiza, con la finalidad de disminuir los errores que en muchas ocasiones se producen con frecuencia, ayudando a corregirlos a través de una retroalimentación que a su vez provoca un efecto positivo en el cumplimiento de los objetivos empresariales.

2.2.3 El Control Interno

19

Ahora, de los criterios emitidos por los autores anteriormente citados, se puede emitir una definición formal, en donde se le consideraría al control interno como un proceso que abarca los lineamientos adoptados por una entidad, para reducir en parte, un sinnúmero de problemas o riesgos en las actividades y operaciones del negocio, logrando que se cumplan los objetivos propuestos por la misma; y enmarcándose siempre en la legalidad.

En el párrafo anterior se habla de reducir en parte la problemática o los riesgos, ya que toda empresa es sensible y está expuesta a tales aspectos que no pueden ser eliminados por completo, ya que siempre existirá la probabilidad de que esté presente el riesgo inherente, que no es más que el producido por la actividad propia que realiza una entidad.

Una vez identificado este aspecto tan importante, a continuación se presenta el cuadro # 2 que detalla brevemente los aspectos que consideran el Committee of Sponsoring Organizations (COSO I) y Control de los Recursos y los Riesgos – Ecuador (CORRE), para el control interno de una organización:

CUADRO # 2

Comparación entre el COSO I y el CORRE.

Parámetros Committee of Sponsoring Organizations (COSO) I.

Control de los Recursos y los Riesgos – Ecuador (CORRE)

Rasgos

Históricos

Publicado en Estados Unidos en 1992 por el Comité de Organizaciones Patrocinadoras de la Comisión Treadway.

Publicado en Quito Ecuador en el año 2006 por el proyecto Anticorrupción ¡Sí se puede! Y el financiamiento de la Agencia de los Estados Unidos para el Desarrollo Internacional (USAID).

20 Control

Interno

Directiva y demás personal de una organización, habilitados para la provisión de garantía razonable en el logro de objetivos en términos de: efectividad de las operaciones, razonabilidad y cumplimiento de políticas y procedimientos internos en cumplimiento con las leyes vigentes.

personal de una organización, desde los directivos hasta los subordinados, creado para brindar un grado de seguridad razonable en la consecución de objetivos enmarcados en: honestidad y responsabilidad, eficacia y eficiencia en las operaciones, fiabilidad de la información, salvaguarda de los recursos y cumplimiento de las leyes y normas.

Componentes Conformado por cinco componentes:

1. Ambiente de Control 2. Evaluación de riesgos 3. Actividades de control 4. Información y comunicación 5. Monitoreo

Conformado por ocho componentes:

Ambiente Interno de Control

Establecimiento de Objetivos

Identificación de Eventos

Evaluación de Riesgos

Respuesta a los Riesgos

Actividades de Control

Información y Comunicación

Supervisión y Monitoreo

Ámbito de aplicación

Todos los sectores Con especial énfasis en el sector público, sin embargo puede ser utilizado por todos los sectores.

Ambiente de Control o entorno de control

Trata sobre los lineamientos de comportamiento de una empresa, e influye directamente sobre el compromiso del personal hacia el control, acompañado de algunos factores que influyen directamente en el mismo tales como: valores éticos, capacidad del personal, distribución de autoridad, responsabilidad,

21

organización y desarrollo profesional de sus miembros.

ellos para el logro de sus objetivos.

Establecimiento de Objetivos

En el caso de pequeñas empresas la dirección será quien establezca los objetivos antes de que los eventos potenciales impidan su consecución; para ello los objetivos deben tener relación con la filosofía empresarial y la aceptación del riesgo, lo cual facilita la identificación, evaluación y respuesta a los riesgos para el diseño de las actividades de control.

Identificación de Eventos

Para la identificación de eventos, la dirección debe estar consciente que existen incertidumbres, al no conocer cuándo, cómo sucederá el evento y qué impacto tendrá. Por tal motivo, se debe considerar los eventos tanto internos como externos, sin importar el tipo de efecto que producirá, ya sea este positivo o negativo.

Evaluación de riesgos

Esta direccionado a los riesgos, ya que cada ente está expuesto a enfrentarlos, sean estos internos o externos, por tal razón la organización debe contar con los mecanismos actuales suficientes, para su identificación, análisis y tratamiento.

22

Respuesta a los Riesgos

En este componente, la dirección tiene la decisión de elegir la respuesta al riesgo o qué medida adoptará para contrarrestarlo, a más de analizar el beneficio que producirá el mismo en la empresa; para lo cual debe elegir aquellos que sobrepasen la tolerancia de aceptación establecida en la entidad.

Actividades de control

Se refieren a las policías y/o procedimientos que ayudan a que los objetivos empresariales se cumplan, tomando las acciones necesarias para contrarrestar los riesgos de las tareas realizadas por el personal de la entidad, a través de aprobaciones, autorizaciones, verificaciones u otras actividades que la dirección considere necesario efectuar para enfrentarlos.

Son las políticas y/o procedimientos que la dirección u otros miembros establecen para responder a los riesgos que afecten en la consecución de los objetivos de la entidad. Al tener estrecha relación con los objetivos, pueden clasificarse en: estrategia, operaciones, información y cumplimiento, consecuentemente existirán diferencias de la respuesta al riesgo y las actividades de control con relación a aquello.

Información y comunicación

La información cumple un papel importante ya que transmite los datos sean internos y/o externos, necesarios para que pueda cumplirse con alguna función o tarea, mientras que la comunicación es la forma de cómo fluye la información, la cual debe realizarse en el sentido de abajo hacia arriba y a través de toda la empresa.

23

Monitoreo o Supervisión

Es necesario efectuar supervisión a los sistemas de control interno, mediante una evaluación de la calidad de rendimiento que puede ser en forma periódica o contínua, o a su vez la combinación de ambas; comunicando las deficiencias a la dirección y los asuntos de importancia a los directivos.

El componente llamado supervisión y monitoreo mantiene flexibilidad, ya que actúa evaluando, si el mismo funciona de manera adecuada o es necesario realizar cambios para actualizar o efectuar correcciones en el proceso de supervisión.

Elaborado por: Autor

Fuente: (Committee of Sponsoring Organizations, COSO, 2005, pp. 13-94) y (Control de los Recursos y los Riesgos – Ecuador, CORRE, 2006, pp. 11-70).

2.2.3.1 Tipos de control interno

(Pimentel, 2008, p. 30), reconoce a tres clases de control interno: el administrativo, el contable y la comprobación interna, otros autores tales como (Mira, 2006, p. 11) y (Estupiñan, 2006, p. 7), reconocen únicamente al control interno contable y el administrativo.

En cuanto a este aspecto cabe destacar que la comprobación interna debe ser realizado por todas las empresas, incluso las más pequeñas, ya que en muchas ocasiones se centra únicamente en ciertos temas específicos, sin darse cuenta que sucesos insignificantes que son pasados por alto, pueden convertirse en un problema grave que afecte la estabilidad de la empresa e impida su desarrollo.

2.2.3.2 Control Interno Contable

24

comprobación, dejando evidencia para su examen, a mas de ello, agregan que a la segregación de funciones y la comprobación física de existencias como parte de los procedimientos de control interno considerados dentro de los principios. Además, (Cook y Winkle, 1987, p. 222), la Statements on Auditing Standards SAS 1. (2005) y (Estupiñan, 2006, p. 42), concuerdan que los pequeños negocios no pueden acoger las mismas herramientas y lineamientos complejos que las grandes empresas adoptan, porque el sistema contable utilizado es sencillo y además no requiere contar con muchos factores humanos para desarrollar todas las operaciones, basta con la aplicación organizacional bien definida a través del uso de planes, estrategias y procedimientos documentados, relacionados con la gestión empresarial en el cumplimiento de objetivos.

De la misma manera el COSO II, dentro de uno de sus componentes consta el sistema de información contable, el cual debe mantener estrictos controles y una buena comunicación, tanto de los empleados con el gerente y viceversa, ya que la información que proporciona este ámbito, es muy importante para la toma de decisiones y el alcance de los objetivos propuestos, lo cual mantiene el rumbo adecuado de la empresa. Así mismo, éstos controles están basados en métodos y registros establecidos, acompañados de manuales o una normativa que contenga las políticas y/o procedimientos que detallen los métodos para tratar adecuadamente las transacciones o situaciones presentadas durante el transcurso de un periodo contable, permitiendo un adecuado manejo de los movimientos que realiza la entidad.

25

es el caso de las grandes compañías que sobresalen y están en constante desarrollo, por el uso y aplicación de controles permanentes en las actividades efectuadas por las mismas.

2.2.3.3 Objetivos del control Interno Contable

(Mira, 2006, p. 12), señala que las transacciones generan flujos de ventas, compras, existencias, etc., y la estructura organizacional delimita funciones y responsabilidades, por lo que en éstos dos aspectos se basan los objetivos del mismo; para ello se debe seguir cuatro procesos de control que son: autorización, ejecución, anotación y contabilización.

En la sugerencia que hace el autor, se destaca la relevancia y relación directa que tiene este tipo de control interno con la estructura organizacional de la empresa; ya que a más de orientar al desarrollo adecuado de las actividades realizadas dentro de la empresa, contribuye con el proceso de control que ésta debe seguir, enfatizando en la distribución adecuada de responsabilidades, en donde los mismos trabajadores son participes de dicho proceso, mediante la comprobación de las tareas que realizan sus propios compañeros, con lo que se genera reportes que servirán para dar un seguimiento minucioso de cada acción o movimiento realizado en la entidad.

2.2.4 Inventarios

26

Definición.- (Sarmiento 2006, p. 143) define a las mercaderías como el total de bienes tangibles destinados para la venta en el desarrollo habitual de la actividad comercial, en cambio (Romero, E., 2010, p. 40) art. 63 de las normas técnicas de contabilidad coincide la definición anterior agregando que son “bienes corporales destinados para la venta en el curso normal de los negocios”, pero la definición más clara lo hacen las (Normas Internacionales de Contabilidad 2, 2011, párrafo 6), (Normas Ecuatorianas de contabilidad 11, 2010, párrafo 3) y las Normas Internacionales de Información Financiera Para Pymes (NIIF, 2009, p. 81) considerando cualquiera de los tres parámetros:

Que sean retenidos para la venta en el curso ordinario de los negocios;

Usados en el proceso de producción para dicha venta y;

Que estén en forma de materiales o suministros que serán consumidos en el proceso de producción o en la prestación de servicios.

Pues bien, las definiciones anteriores dan un enfoque general de lo que son los inventarios, refiriéndose específicamente a las existencias, pero se puede agregar que la naturaleza de los inventarios puede ser tangible o intangible, ya que en muchos casos existen empresas que mantienen inventarios físicos como en las empresas comerciales y otras con inventarios intangibles como en las empresas de servicios.

27

negocio, tales como, mantener variedad en los productos y que preferiblemente tengan un distintivo o valor agregado de los artículos de la competencia.

2.2.4.1 Influencia de la Cuenta Inventarios sobre otras cuentas

GRÁFICO # 2

Influencia de la cuenta inventarios sobre otras cuentas

Fuente: Biblioteca Personal Elaborado por: Autor

La cuenta inventarios puede parecer a simple vista una cuenta insignificante y que tiene poca influencia sobre los estados financieros, pero también puede tomar un gran valor al momento de estar presente en las actividades económicas de las empresas, donde la característica principal son las existencias, representando y concentrándose en la mayor parte de las inversiones o activos corrientes generados por la actividad misma de la entidad.

Cuenta Inventarios

Efectivo y Bancos

Clientes y Proveedores

Patrimonio

Costos Gastos

28 2.2.4.2 Clasificación de los Inventarios

En varias ocasiones, son pocos los autores que hacen referencia a la clasificación de los inventarios, por esta razón se presenta al siguiente cuadro en donde se muestra en forma resumida este aspecto tan importante:

CUADRO # 3

Clasificación de los inventarios

Clasificación de los Inventarios

Por su extensión 1. Generales 2. Parciales

1. Engloba todo el patrimonio 2. Engloba una parte del patrimonio

Por el momento en que se realizan

1. Inicial 2. De gestión 3. De liquidación 4. De intervención

1. Al constituir una empresa

2. Al finalizar el ejercicio económico 3. Al liquidar un negocio

4. En la suspensión de pagos o quiebra

Por la función de desempeño

1. De Ciclo 2. Estacionales 3. De seguridad 4. De Tránsito

1. Solicitados con una orden de compra de acuerdo a los requerimientos del momento

2. De acuerdo con las temporadas del año 3. Cubren el incremento inesperado de la

demanda

4. Mantienen el flujo continuo de materiales en distintas etapas

Por el tipo de consumo

1. Masivo 2. Eventual

1. Productos de consumo habitual 2. Productos de consumo ocasional

Por el tipo de producto

1. Perecederos 2. Sustitutos 3. Durables

1. Bienes de poca duración

2. Bienes de similar característica que reemplazan a otros

3. Bienes de larga duración

Por la Cantidad 1. Un sólo producto 2. Varios productos

1. Producción o venta de un solo bien o servicio

2. Multiproductos

Fuente: (Pombo, 2009, p. 19), (Guerrero, 2010, pp. 13-14) y (García, R., Ángel, J., 2002, p. 1). Elaborado por: Autor

29

otras características; todo depende de la realidad del ente. Pero, siempre ha existido el desconocimiento por parte de las empresas, especialmente en las más pequeñas, sobre este aspecto tan importante, que incluso puede convertirse en una parte estratégica, para que tengan una mejor organización de los productos ofertados a sus clientes; por tal motivo, es necesario diferenciar y reconocer en que grupo se encuentra la mercadería ofertada y cuál es el más adecuado, para cubrir y satisfacer con los requerimientos de los clientes, a su vez mantenerse y liderar el mercado.

2.2.4.3 Control interno de los Inventarios

De acuerdo a (Rincón y Villarreal 2010, pp. 63-64, 78), existen unas putas claves para el control de los inventarios, las cuales se detallan a continuación:

Designar un responsable de compras del inventario y encargado de su vigilancia.

Poseer una base de datos de clientes, productos, tiempos de entrega y precios.

Siempre verificar el precio, cantidad, referencia, artículos, de las órdenes de compra con las facturas.

Mantener órdenes de salida de bodega del inventario

Establecer medidas de seguridad de los inventarios

Llevar de manera técnica la medición de los inventarios y los pedidos.

Realizar tomas físicas de forma eventual y por sectores.

30

UEPS (Últimos en Entrar, Primeros en Salir) y PP (Promedio Ponderado), realizados de forma manual o automatizada.

En cambio (Fierro, 2009, p. 155), complementa con el control de las existencias con registros auxiliares expresados en unidades o grupos uniformes con los siguientes requerimientos:

Tipo y detalle de los artículos

Fecha de la operación realizada

Número de comprobante que sustenta la operación

Cantidad de existencias, adquiridas, vendidas, consumidas o retiradas

Existencias expresadas en valores monetarios

Costos unitario, total, adquirido, vendido, consumido o retirado

Registro de artículos faltantes, sobrantes, resultantes de la toma física con los kárdex.

Si se complementan dichos parámetros de control que establecen los autores, se puede contar con instrumentos que ayudan y fortalecen al sistema de control interno de las mercaderías, siempre y cuando se los realice de manera permanente y exista participación de todo el personal que labora en la empresa, ya que facilita la identificación cualquier problema suscitado de forma inmediata, y a su vez minimiza el riesgo de tener pérdidas económicas, materiales o mantener inconvenientes constantes con los trabajadores de la misma.

2.2.4.4 Gestión de Stocks

31

son técnicas empresariales, para reducir y mantener adecuadamente las existencias o mercaderías, minimizando costos financieros y evitando el exceso o desabastecimiento de los productos.

Es clara la definición anterior, aunque para mantener el flujo de las mercaderías, los propietarios de las empresas no solamente deben valerse de la experiencia por sus cortos o largos años de trayectoria en sus actividades económicas, sino también es necesario complementar la parte empírica con la técnica, de tal manera que ayude a mejorar en parte la gestión interna de la empresa, como también mantener un seguimiento o control de las existencias que mantiene el almacén.

2.2.4.4.1 Objetivos

(Ferrín, 2010, pp. 47-48) destaca los principales objetivos que deben considerarse en la gestión de los stocks:

1. Custodiar los productos para evitar el deterioro

2. Mantener un adecuado volumen y variedad de stocks, que garanticen el servicio al cliente. 3. Implementar herramientas tecnológicas para el control y tratamiento.

4. Minimizar los costos operacionales que intervienen en la administración de las existencias.

32

De la misma manera (Gitman y Castro, 2010, p. 54); (Block y Hirt, 2005, p. 59), agregan que para controlar de una mejor forma la gestión de stocks, es necesario aplicar un análisis a través de los ratios financieros tales como: la rotación de inventarios y otros indicadores que se considere necesario para medir el beneficio producido por las mercaderías. En el caso de que una empresa hiciera uso de la modalidad de crédito utilizará la fórmula del periodo promedio de cobro.

Es ineludible que no solamente se realice ciertas actividades de control, sino que deben ser complementadas con aspectos que permitan dar un seguimiento observable al comportamiento de las actividades realizadas, en este caso, una parte de los índices financieros, se convierten en una alternativa muy útil al momento de evidenciar la influencia de ciertas operaciones sobre movimientos específicos que se realiza dentro de una entidad, y de esta manera poder tomar decisiones acertadas al momento de presentarse un problema o hecho negativo que afecte la integridad del negocio.

2.2.4.5 Logística en empresas comerciales

Definición.- Según (Ferrín, 2010, p. 13 ) es la integración de actividades desarrolladas por las empresas que tienen relación con la provisión, tratamiento de materiales y artículos, almacenamiento y comercialización a los clientes; mientras que Handfield and Nichols Jr. Citado por (Rojas, Guisao y Cano, 2011, p. 13) de acuerdo al vocablo griego, la consideran como la efectividad en el control de flujo de bienes e información, desde el abastecimiento hasta su venta, cumpliendo con la satisfacción del cliente.

33

abastecimiento de los productos hasta que el cliente reciba la mercadería, sin embargo únicamente no convendría quedar hasta ese punto, más bien se debería empezar con la iniciativa de dar un seguimiento de post-venta para lograr captar la atención del cliente, acompañado de una garantía que permita brindar más confianza para las personas que adquieren los productos ofertados por la empresa.

2.2.4.5.1 Elementos y Costos

(Ferrín, 2010, pp. 19-23), considera dos elementos de la logística:

1. Subsistema del servicio al cliente, comprende el pedido, tramite, orden de entrega, salida de la mercadería y recepción por parte del cliente.

2. Subsistema interno, consta de la orden de pedido, fabricación en el caso de ser una industria, preparación, envió y recepción en el almacén.

A estos aspectos se pueden sumar los costos tales como: transporte, stock, manipulación, almacenamiento, empaque, depreciación, devolución, tomando en cuenta factores como: análisis de clientes, la competencia y los productos o servicios ofrecidos. Pero en muchas ocasiones el desconocimiento de estos elementos que al parecer son insignificantes, pueden convertirse o provocar un problema interno, que a la final incide de forma directa o indirecta en la rentabilidad del negocio.

34

a. Almacenamiento ordenado.- asigna un lugar específico para cada artículo pero desaprovecha el espacio que queda libre.

b. Almacenamiento desordenado o caótico.- utiliza los espacios disponibles sin desperdiciarlos.

c. Almacenamiento a granel.- utilizado para productos de consumo masivo.

Al parecer con los tres tipos de almacenamiento se puede lograr aprovechar el espacio físico, pero dadas las diversas circunstancias en cuanto a las realidades de cada ente, es necesario que exista una combinación, tratando de lograr la adaptabilidad que ayuda a captar la atención de los clientes y a su vez sacar el máximo beneficio del espacio destinado para exhibir las mercaderías.

2.2.4.6 Sistema Vs. Modelo

Para (Estupiñan, 2006, pp. 101-102), el sistema lo define como la unificación de elementos o partes interrelacionadas para el logro de objetivos; comparando con el término modelo, (Hurtado, 2010, p. 943), expresa que modelo proviene del latín modellus equivalente a medida, molde representación reducida de alguna cosa, mientras que (Fernández, 2005, p. 19), señala que “es una representación simplificada de la realidad”, en cambio, (Mantilla, 2009, p. 321), agrega que ayuda a comprender las situaciones o cosas complejas, para poder tomar mejores decisiones en cualquier aspecto analizado.

35 CUADRO # 4

Comparación Sistema vs. Modelo

SISTEMA MODELO

El sistema es más amplio.

El sistema integra un conjunto de partes o elementos de un todo.

El sistema estudia aspectos de forma general.

El sistema integra aspectos más complejos.

El modelo es más específico.

El modelo integra únicamente las partes que se desea investigar.

El modelo estudia una parte puntual de un segmento o sección.

El modelo integra aspectos fáciles de comprender.

Elaborado por: Autor

Tanto el sistema como el modelo siempre mantendrán similitudes, ya que ambos términos poseen subclasificaciones y características, siguen un orden lógico, se enfocan en un determinado tema, detallan sus componentes, entre otros aspectos. De la misma manera un sistema o un modelo estarán ligados a la realidad de nuestro medio; por ejemplo: si se habla de un conjunto de instituciones financieras, se dice que es un sistema financiero, en el caso de un modelo hoy en día se lo encuentra en los modelos de gestión de los gobiernos municipales o instituciones públicas de las los calidades de nuestro medio.

2.2.4.6.1 Modelos de inventarios

36

nuevos pedidos de mercaderías, los cuales van acompañados de componentes que complementan su estructura.

Sin embargo, luego de haber definido lo que es un modelo, gestión e inventario, se puede emitir el concepto propio de un modelo de gestión de inventarios, a partir de la unificación de los criterios de los autores (Hurtado, 2010 p. 943) y (Guerrero, 2010, p. 12); un modelo de gestión de Inventarios es una representación específica de un segmento económico o social, que mediante el uso de metodologías para el control y administración de los inventarios de mercaderías, se obtengan mejores resultados y una adecuada toma decisiones empresariales, consiguiendo que la operatividad del negocio sea rentable y objetiva.

2.2.4.6.2 Componentes

Según (Guerrero, 2010, p. 14), son elementos principales que intervienen para que un modelo de inventarios funcione, a continuación se presenta un cuadro que resume las características de los componentes:

CUADRO # 5

Componentes de los modelos de Inventarios

Fuente: (Guerrero, 2010, p. 14) Elaborado por: Autor

Costos

• Valores recuperables incurridos en las actividades normales de

la empresa.

Demanda

• Cantidad de artículos o bienes que pueden venderse en el futuro

(proyección).

Tiempo de anticipación • Es el lapso de tiempo

37

Para cualquier tipo de modelo de inventarios, siempre estarán presentes los tres componentes; aunque para que tenga funcionalidad, es necesario tener presente la intervención del factor humano y la vigencia de una actividad económica, porque al no existir dichas bases que son parte de los componentes, el modelo en sí, tendría una finalidad nula al haber una carencia de uno de estos aspectos que también son parte esencial para la estructuración del mismo.

Incorporando los criterios de (Hiller y Liberman, 2010, 775-776) y (Chase, Jacobs y Aquilano, 2009, p. 549) dentro de los componentes que integran los modelos de inventarios se encuentran los costos, tales como:

1. Costos de ordenar o fabricar 2. Costo de mantener o almacenar

3. Costos de penalización por faltantes o demanda insatisfecha.

4. Otros costos tales como: los ingresos (precio y demanda), los costos de recuperación y las tasas de descuento.

Cabe aclarar que los costos de penalización considerados anteriormente, se refieren a la pérdida de oportunidad de venta, al no disponer la mercadería suficiente en el momento requerido, ya sea por agotamiento o escases del producto. No obstante, los costos estarán presentes de una u otra manera, no solamente en los modelos de inventarios, sino en cualquier actividad realizada dentro fuera de la empresa, lo que se trata de mostrar es que siempre tendrán incidencia dentro del ámbito económico, para lo cual es necesario tenerlos siempre presentes.