UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

“UNIANDES”

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORÍA, C.P.A.

PROYECTO DE INVESTIGACIÓN PREVIO A LA OBTENCIÓN DEL

TÍTULO

DE

INGENIERA

EN

CONTABILIDAD

SUPERIOR,

AUDITORÍA Y FINANZAS, CPA.

TEMA:

PROCESO CONTABLE Y GESTIÓN FINANCIERA EN EL

COMERCIAL “GLOBALIÑOS” EN SANTO DOMINGO DE LOS

TSÁCHILAS.

AUTORA: JUMBO JUMBO JOHANA AMPARO.

ASESORA: DRA. POZO HERNÁNDEZ FANNY MARICELA.

DEDICATORIA

Este trabajo de investigación está dedicado a mi Padre Celestial que por medio de su poder divino ha sido mi guía para salir adelante a pesar de las adversidades y me ha brindado la sabiduría necesaria durante toda mi vida para culminar con éxito esta etapa estudiantil.

A mis Padres que son mi fortaleza, ya que a través de su sacrificio me apoyaron económicamente, impulsándome para culminar mis estudios, dejándome el regalo más preciado, así mismo a mis hermanos por su confianza y apoyo incondicional durante esta etapa de vida profesional.

A mi hija Alaia que con su inocencia y amor es el estímulo más grande que me motiva para alcanzar mi objetivo de ser Ingeniera en Contabilidad Superior, Finanzas y Auditoría con la finalidad de brindarle mejores días.

Johana Jumbo

AGRADECIMIENTO

Al culminar con éxito el trabajo investigativo el mismo que ha sido fruto de la dedicación y sacrificio, quiero dejar en constancia el agradecimiento infinito a la Universidad Regional Autónoma de los Andes, docentes y autoridades en general por la formación académica de calidad recibida durante el transcurso de mi preparación académica.

Mi sincero agradecimiento a la Directora del presente proyecto, Dra. Fanny Maricela Pozo Hernández, quien ha estado siempre presta a brindarme sus conocimientos y que supo dirigir, asesorar y reforzar el presente trabajo para culminar con éxito.

Al Comercial “GLOBALIÑOS”, de manera especial a su gerente propietario el Sr. Rovinson Yovanny Zapata Cevallos, quien autorizó el desarrollo del presente trabajo investigativo y me facilitó la información requerida para la elaboración de este proyecto.

Johana Jumbo

RESUMEN.

La aplicación del proceso contable en una empresa permite el registro de las transacciones comerciales, procesando los datos contables y generando información financiera útil para los gerentes sobre el manejo de un negocio y el correcto tratamiento de esta información, permite formular políticas y toma de decisiones oportunas, y la gestión financiera consiste en gestionar los recursos que posee una empresa cerciorándose que serán suficientes para cubrir sus gastos y para tomar decisiones de inversión y financiamiento que beneficie el crecimiento de las empresas.

En la investigación se empleó la metodología cualitativa ya que se examina la gestión financiera que se realiza en el Comercial “Globaliños” y cuantitativa debido a que se aplicó encuestas para obtener información numérica, financiera y porcentajes de los resultados de cómo se puede contar con información financiera confiable, ambas metodologías permitieron identificar el problema y determinar su probable solución. La línea de investigación es la gestión de la información contable que se conocerá en las entrevistas que se realizó al gerente propietario, secretaria y contadora, así como también las encuestas aplicadas a los proveedores para conocer la problemática del comercial.

ABSTRACT.

The application of the accounting process in a company allows the registration of

commercial dealings, processing accounting data and generating financial

information useful for managers on the administration of a business and the

correct treatment of this information, allows the formulation of policies and timely

decision making , And financial management is to manage the resources that a

company has, making sure that they will be sufficient to cover their expenses and

to make investment and financing decisions that will benefit the growth of

companies

In the research the qualitative methodology was used since it examines the

financial management that is carried out in the "Globaliños "Commercial and

quantitative because the surveys were applied to obtain numerical, financial

information and percentages of the results of how information can be counted

Reliable, both methodologies allowed to identify the problem and determine its

probable solution. The research line is the management of the accounting

information that will be known in the interviews that were made to the proprietary

manager, secretary and accountant, as well as the surveys applied to the

suppliers to know the problematic of the commercial.

With the proposed accounting process characterized by the plan of accounts with

its respective procedures manual, source documents, accounting books, financial

statements and the application of some financial indicators, allowed to order the

accounting operations and to know the economic-financial situation of the

ÍNDICE GENERAL

Pág. CERTIFICACIÓN DEL ASESOR

DECLARACIÓN DE AUTENTICIDAD DERECHOS DE AUTOR

CERTIFICACIÓN DEL LECTOR DEDICATORIA

AGRADECIMIENTO RESUMEN

ABSTRACT

INTRODUCCIÓN ... 1

Planteamiento del Problema ... 2

Formulación del Problema ... 3

Delimitación del Problema ... 3

Línea de Investigación. ... 3

Objetivo General. ... 3

Objetivos Específicos. ... 4

Idea a Defender. ... 4

Justificación del Tema. ... 4

Metodología a emplear. ... 5

Estructura del proyecto de investigación. ... 5

Aporte Teórico, Significación práctica y Novedad científica. ... 6

1. MARCO TEÓRICO ... 8

1.1 ORIGEN Y EVOLUCIÓN DEL OBJETO DE INVESTIGACIÓN. ... 8

1.2 ANÁLISIS DE LAS DISTINTAS POSICIONES TEÓRICAS SOBRE EL OBJETO DE INVESTIGACIÓN. ... 8

1.2.1 Contabilidad ... 8

1.2.2 Proceso Contable ... 11

1.2.3 Gestión Financiera. ... 15

1.2.4 Análisis Financiero. ... 17

1.4 CONCLUSIONES PARCIALES DEL CAPÍTULO. ... 23

2. MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA ... 24

2.1 CARACTERIZACIÓN DE LA EMPRESA EN EL CONTEXTO INSTITUCIONAL... 24

2.2 PROCEDIMIENTO METODOLÓGICO PARA EL DESARROLLO DE LA INVESTIGACIÓN. ... 25

2.2.1 Modalidad de la investigación. ... 25

2.2.2 Tipos de Investigación. ... 25

2.2.3 Población y Muestra. ... 26

2.2.4 Métodos, técnicas e instrumentos de investigación. ... 27

2.2.5 Resultados de la Investigación. ... 28

2.2.6 Verificación de la Idea a defender. ... 38

2.3 PROPUESTA DEL INVESTIGADOR. ... 39

2.4 CONCLUSIONES PARCIALES DEL CAPÍTULO. ... 40

3. MARCO PROPOSITIVO. ... 41

3.1 PROPUESTA: PROCESO CONTABLE Y GESTIÓN FINANCIERA EN EL COMERCIAL “GLOBALIÑOS” EN SANTO DOMINGO DE LOS TSÁCHILAS... 41

3.2 DESARROLLO PROPUESTA. ... 41

3.2.1 Justificación. ... 41

3.2.2 Objetivos ... 42

3.2.3 Proceso Contable Propuesto. ... 42

3.3 VALIDACIÓN DE LA PROPUESTA ... 95

3.4 CONCLUSIONES Y RECOMENDACIONES ... 96 BIBLIOGRAFÍA

ÍNDICE DE CUADROS

Cuadro 1.- Modelo de Proceso Contable. ... 12

Cuadro 2.- Razones Financieras... 19

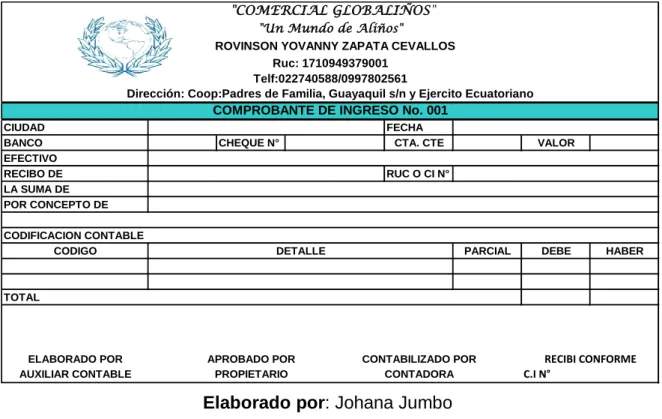

Cuadro 3.- Comprobante de Ingreso ... 43

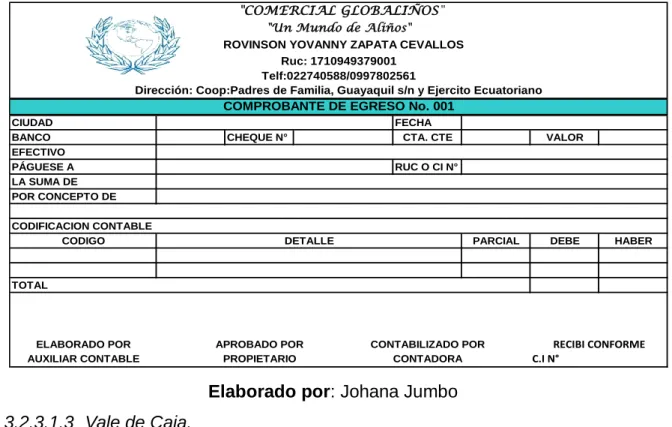

Cuadro 4.- Comprobante de Egreso ... 44

Cuadro 5.- Vale de Caja ... 44

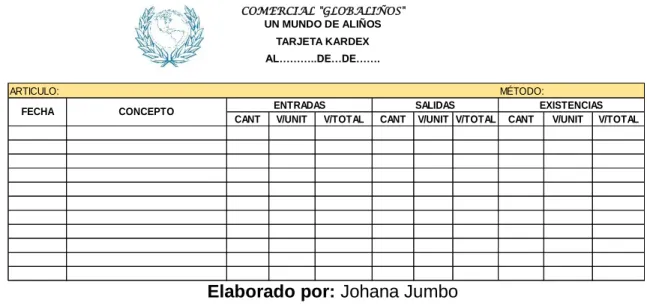

Cuadro 6.- Kárdex... 45

Cuadro 7.- Rol de Pagos... 45

Cuadro 8.- Rol de Provisiones. ... 46

Cuadro 9.- Manual del Plan de Cuentas. ... 46

Cuadro 10.- Manual de procedimientos Contables ... 54

ÍNDICE DE TABLAS Tabla 1.- Población y muestra ... 26

Tabla 2.- Encuesta: Pregunta 1.- ... 34

Tabla 3.- Encuesta: Pregunta 2.- ... 35

Tabla 4.- Encuesta: Pregunta 3.- ... 35

Tabla 5.- Encuesta: Pregunta 4.- ... 35

Tabla 6.-Encuesta: Pregunta 5.- ... 36

Tabla 7.- Encuesta: Pregunta 6.- ... 36

Tabla 8.- Encuesta: Pregunta 7.- ... 36

Tabla 9.- Encuesta: Pregunta 8.- ... 37

Tabla 10.- Encuesta: Pregunta 9.- ... 37

Tabla 11.- Encuesta: Pregunta 10.- ... 37

Tabla 12.- Saldos Iniciales ... 82

Tabla 13.- Libro diario ... 83

Tabla 14.- Libro Mayor ... 83

Tabla 15.- Balance de Comprobación. ... 84

Tabla 16.- Estado de Resultados ... 85

Tabla 17.- Estado de Situación Financiera ... 86

Tabla 18.- Estado de Flujo de Efectivo ... 87

Tabla 19.- Estado de Evolución del Patrimonio. ... 89

Tabla 20.- Razones Financieras ... 89

ÍNDICE DE FIGURAS Figura 1.- Flujograma proceso de Compra ... 57

ÍNDICE DE ANEXOS

Anexo N°1.-Carta de aprobación del perfil Anexo N°2.- Carta de aceptación de la empresa Anexo N°3.- Guías de entrevistas

Anexo N°4.- Formato de la encuesta

Anexo N°5.- Comprobante de ingreso y egreso Anexo N°6.- Vale de caja

Anexo N°7.- Tarjetas Kárdex Anexo N°8.- Libro diario Anexo N°9.- Libro Mayor

Anexo N°10.- Rol de pagos y provisiones Anexo N°11.- Depreciaciones

Anexo N°12.- Fotografías

1

INTRODUCCIÓN.

El proceso contable es importante porque permite el registro de transacciones comerciales y el procesamiento de los datos contables para tomar medidas de control en cada uno de los puntos vulnerables de una situación contable, permitiendo en los estados financieros brindar información contable precisa a las organizaciones y con esto aprovechar para mantener el equilibrio económico de la empresa.

La importancia de la gestión financiera radica en el control de las operaciones, en la consecución de nuevas fuentes de financiación, en mantener la efectividad y eficiencia operacional, en la confiabilidad de la información financiera para la toma de decisiones que definen el futuro de una organización en el tiempo.

Revisando en la base de datos del Centro de Documentación e información Científica CDIC de la Universidad Regional Autónoma de los Andes “UNIANDES”, no existen antecedentes con respecto al tema de PROCESO CONTABLE Y

GESTIÓN FINANCIERA EN EL COMERCIAL “GLOBALIÑOS” EN SANTO

DOMINGO DE LOS TSÁCHILAS, pero hay temas similares, dirigidas a otras

empresas entre ellos los siguientes:

Tema: “Sistema Contable y Gestión financiera en la importadora "Mero" en Santo Domingo de los Tsáchilas”.; Bautista Vera Mery Fernanda; 2013.

Tema: “Sistema Contable y Gestión financiera en la Ferretería “Distrahierro AC” en la Provincia de Santo Domingo de los Tsáchilas”.; Calva Rosero Sandra Elizabeth; 2013.

2

Planteamiento del Problema.

El comercial Globaliños inicio sus operaciones mercantiles en el año 2005, bajo iniciativa del Sr. Zapata Cevallos Rovinson Yovanny con número de Ruc. 1710949379001, se dedica a la compra y venta al por mayor y menor de especias y productos de consumo masivo, se encuentra ubicada en la ciudad de Santo Domingo de los Tsáchilas, en la Cooperativa Padres de Familia entre las calles Guayaquil y Ejército Ecuatoriano, donde desarrolla sus actividades.

A través de una investigación previa al comercial, se ha podido determinar la problemática en cuanto a la gestión financiera, debido a las siguientes causas y efectos:

Carencia de un plan de cuentas, teniendo como efecto que no se conozca e identifique los códigos cuentas y subcuentas necesarias, que permitan el registro de cada una de las transacciones que realiza el comercial.

Inexistencia de libro diario y libro mayor, teniendo como efecto que no se elabore los balances necesarios para conocer la situación económica y financiera del comercial.

Inexistencia de kárdex para el control de inventarios de mercadería, ocasionando el desconocimiento sobre la disponibilidad real de los productos para la venta y adquisición.

Únicamente cuenta con estados financieros direccionados solo para cumplimiento de fines tributarios, provocando en no tener información real para la toma de decisiones del destino de los diferentes recursos financieros con los que cuenta el Comercial.

3

Si no se solucionan los problemas antes mencionados el comercial podría tener pérdidas de mercadería, pagos indebidos o en exceso, ventas bajas, por lo cual impedirá al comercial mejorar su situación económica-financiera y su estabilidad en el mercado por no tener un adecuado control de sus recursos para una correcta toma de decisiones.

Formulación del Problema.

¿Se podrá mejorar la Gestión Financiera en el Comercial “Globaliños”?

Delimitación del Problema.

La investigación se realizará en el Comercial Globaliños de la ciudad de Santo Domingo, la cual se dedica a la compra y venta de especias y productos de consumo masivo al por mayor y menor, está ubicada en las calles Guayaquil y Ejército Ecuatoriano, cuyo Propietario es el Sr. Zapata Cevallos Rovinson Yovanny, cuenta con 4 empleados, los organismos de control son Servicio de Rentas Internas, Ministerio de Relaciones Laborales, Instituto Ecuatoriano de Seguridad Social en la parte legal tributaria es una Persona Natural, la cual está obligada a llevar contabilidad.

Objeto de Investigación: Proceso Contable

Campo de Acción: Gestión Financiera

Línea de Investigación.

La línea de investigación es la Gestión de la Información Contable.

Objetivo General.

4

Objetivos Específicos.

Fundamentar científica y teóricamente el Proceso Contable y Gestión Financiera.

Analizar la situación actual de la Gestión Financiera en el Comercial Globaliños en la ciudad de Santo Domingo.

Proponer la Elaboración de un Proceso Contable para mejorar la gestión financiera, en el Comercial Globaliños en la ciudad de Santo Domingo.

Idea a Defender.

Con el diseño de un Proceso Contable caracterizado por la elaboración de documentos fuentes, plan general de cuentas, manual de procedimientos, libros para el correcto registro de las transacciones y estados financieros acordes a la operatividad del comercial se mejorará la gestión financiera.

Variables de la investigación.

La variable Independiente es el Diseño del Proceso Contable.

La variable Dependiente es la Gestión Financiera.

Justificación del Tema.

5

La implementación adecuada del Proceso Contable beneficiará ya que proporcionará información necesaria para el control y obtención de datos del comercial para la toma de decisiones y solucionar la mala gestión financiera con un proceso acorde al negocio para así poder mejorar y tendrá un costo mínimo justificando económicamente la propuesta planteada.

Con la investigación sobre un Proceso Contable, para el Comercial “Globaliños” servirá para la obtención del Título de Ingeniero en Contabilidad Superior, Auditoría y Finanzas, CPA.

Metodología a emplear.

La presente investigación es de carácter cualitativa y cuantitativa, cualitativa porque se aplicará para analizar la gestión financiera que se lleva a cabo en el Comercial “Globaliños”.

Es cuantitativa porque se aplicará encuestas para el establecimiento de proporciones de las personas y hechos que intervienen en el control de los recursos del comercial, numéricos, financieros y porcentajes de qué manera contar con información financiera actualizada y confiable.

Lo tipos de investigación que se utilizará en el presente trabajo de tesis son la investigación bibliográfica, decampo, descriptiva, y los métodos método analítico-sintético, inductivo-deductivo, histórico lógico; técnicas como son encuestas dirigidas a proveedores, entrevistas para obtener información de las opiniones de los entrevistados, empleando herramientas de cuestionario y guía de entrevista en el Comercial “Globaliños”.

Estructura del proyecto de investigación.

6

La introducción la cual da a conocer del trabajo de investigación que se va a desarrollar como son antecedentes, planteamiento del problema, formulación del problema, delimitación del mismo, objeto de estudio y campo de acción, identificación de la línea de investigación, objetivos generales y específicos, idea a defender, justificación del tema y metodología a emplear.

En el primer capítulo se presenta el marco teórico en donde se estudiará la situación problemática, se plasmaran los objetivos, justificación y fundamentación teórica para conocer por que se ha originado dicho problema en el Comercial.

En el segundo capítulo muestra el marco metodológico y planteamiento de la propuesta en donde se mostrará el planteamiento de la propuesta de forma detallada mediante la aplicación de la metodología de la investigación ,caracterización del comercial, problema planteado y la forma metodológica que se empleará para el logro del proceso investigativo.

En el tercer capítulo se presenta la validación y/o evaluación de los resultados de su aplicación en donde se realizará el análisis de los resultados que se obtuvo en la investigación y se pueda materializar con la validación de los resultados que se obtuvo en este capítulo.

Aporte Teórico, Significación práctica y Novedad científica.

El aporte teórico de esta investigación sobre un Proceso Contable que parte de la creatividad e innovación será de gran ayuda para mejorar la gestión financiera, la cual determina el valor y la toma de decisiones con respecto a la adquisición, financiamiento e inversión, con la finalidad de administrar los recursos financieros, al mismo tiempo servirá a estudiantes y empresarios como guía investigativa para su aplicación o estudio.

7

procedimientos, libros para correcto registro de las transacciones y estados financieros acordes a la operatividad del comercial ,ayudará a mejorar la gestión financiera en beneficio del mismo permitiéndole la toma de decisiones idóneas para su desarrollo económico y financiero.

8

CAPÍTULO I.

1. MARCO TEÓRICO.

1.1 ORIGEN Y EVOLUCIÓN DEL OBJETO DE INVESTIGACIÓN.

La inexistencia de documentos fuentes, un plan general de cuentas, control de inventario deficiente, ha generado problemas en la elaboración de los estados financieros del Comercial, para saber con qué recursos financieros reales son con los que cuenta el propietario y mediante esto tome decisiones correctas de financiamiento con instituciones financieras e inversión para al crecimiento del comercial y se resolverá a través de la elaboración e implementación de un proceso contable.

1.2 ANÁLISIS DE LAS DISTINTAS POSICIONES TEÓRICAS SOBRE ELOBJETO DE INVESTIGACIÓN.

1.2.1 Contabilidad.

Según (Martinez, 2010) menciona que:

“La contabilidad identifica evalúa, registra y produce cuadro-síntesis de información, tiene como principal misión el proporcionar una información adecuada y sistemática del acontecer económico y financiero de las empresas”. (pág.11)

Según (Pérez, 2010) menciona que:

“La contabilidad puede definirse como la ciencia que registra y anota las operaciones realizadas por una empresa de forma que tales anotaciones permitan conocer la exacta situación económica y financiera de la entidad”. (pag.14)

9

organización y da a conocer de la situación económica-financiera de la empresa para la toma de decisiones por parte de los dueños o accionistas de la misma.

1.2.1.1 Objetivos.

Según (Fenández, 2008) menciona que:

“Es un sistema de información que permite la toma de decisiones basada en objetivos como el registro de hechos económicos, rendición y control de cuentas y resultados e información económica financiera para la toma de decisiones. Tanto para el control y rendición de cuentas como para la toma de decisiones, la información contable viene referida a la situación económico-financiera de la empresa en un momento dado y a los resultados obtenidos durante un periodo de tiempo determinado, de estos tres objetivos (registro de hechos económicos, rendición y control e información económica externa e interna) hoy se considera que los objetivos de la contabilidad se sitúa en el ámbito de la información económica”. (pág.31)

La contabilidad se plasma en tres objetivos importantes como son el registro de los hechos económicos, rendición y control de cuentas y resultados e información económica financiera, destacándose esta última dando a conocer los resultados que sirvan para mejorar el funcionamiento de las empresas.

1.2.1.2 Importancia.

“Sistema dinámico, pues al procesar de manera sistemática los hechos económicos, la contabilidad permite establecer controles efectivos de los recursos y generar un conjunto de reportes específicos, estados financieros y sus notas explicativas”.(Zapata , 2011, pág. 8)

Según (Rey Pombo, 2014) menciona que:

10

La importancia de la contabilidad radica en el control de las operaciones contables de las empresas y a su vez suministrar información razonada en un momento determinado, de los resultados obtenidos durante un periodo de tiempo, que resulta de utilidad para los usuarios en la toma de sus decisiones, tanto para el control de la gestión pasada como para las estimaciones de los resultados futuros dotando tales decisiones de racionalidad y eficiencia para su beneficio.

1.2.1.3 Clasificación de la Contabilidad.

Dentro del área de contabilidad general, se han desarrollado diferentes clases de contabilidad, entre las más importantes tenemos:

Clasificación de la Contabilidad

Comercial De compra-Venta de bienes

Industrial o de Costo De transformación de otros bienes

Bancaria De servicios bancarios

Agrícola De producción de bienes agrícolas

De Servicios en General De todos los servicios

Gubernamental De las Instituciones del Gobierno

Fuente: Sarmiento Rubén (2008), Contabilidad General.

Elaborado por: Johana Jumbo

Contabilidad Comercial: Es aquella que se encarga de la información de los

comercios, centrándose principalmente en la compra y venta de mercaderías facilitando al personal de las empresas realizar diversas operaciones financieras y así prever los posibles problemas futuros (Sarmiento Rubén, 2008, pág. 5).

Contabilidad Comercial: Es aplicada en empresas cuyo objeto es comprar y

11

La contabilidad comercial es una rama de la contabilidad general que se centra en las actividades de un comercio es decir a la compra y venta de bienes con el fin de obtener una ganancia y por ende permitiendo el registro adecuado de las operaciones de las empresas comerciales.

1.2.1.4 Funciones de la contabilidad.

Según(Barajas, 2008) menciona que:

“La contabilidad es un sistema de información que clasifica, registra, resume y presenta las transacciones de una empresa, la clasificación es la más importante de las funciones, y consiste en organizar todas las transacciones de acuerdo con el plan de único de cuentas PUC, y el manual de procedimientos contable, ya que la transacción que se registra debe afectar exactamente las cuentas que correspondan, las funciones de registro, resumen y presentación implican un proceso mecánico, diferentes entidades pueden estar interesadas en obtener información de la empresa: gerencia o la administración ,los accionistas ,el estado y los acreedores ”.(pág.14)

1.2.2 Proceso Contable.

“Es el conjunto de registros contables efectuados en los diferentes libros de contabilidad con origen en las operaciones que realiza la empresa y que afectan a su patrimonio empresarial en un ejercicio económico”(Escobar & Tamayo, 2013, pág. 78).

“El proceso contable se refiere a todas las operaciones y transacciones que registra, la contabilidad en un periodo determinado, regularmente el del año calendario o ejercicio económico, desde la apertura de libros hasta la preparación de los estados financieros”(Bravo, 2013, pág. 33).

12

1.2.2.1 Modelo del Proceso Contable.

El modelo del proceso contable permitirá mejorar la gestión financiera, a través del control de la información contable, el cual deberá contener los siguientes aspectos:

Cuadro 1.- Modelo de Proceso Contable.

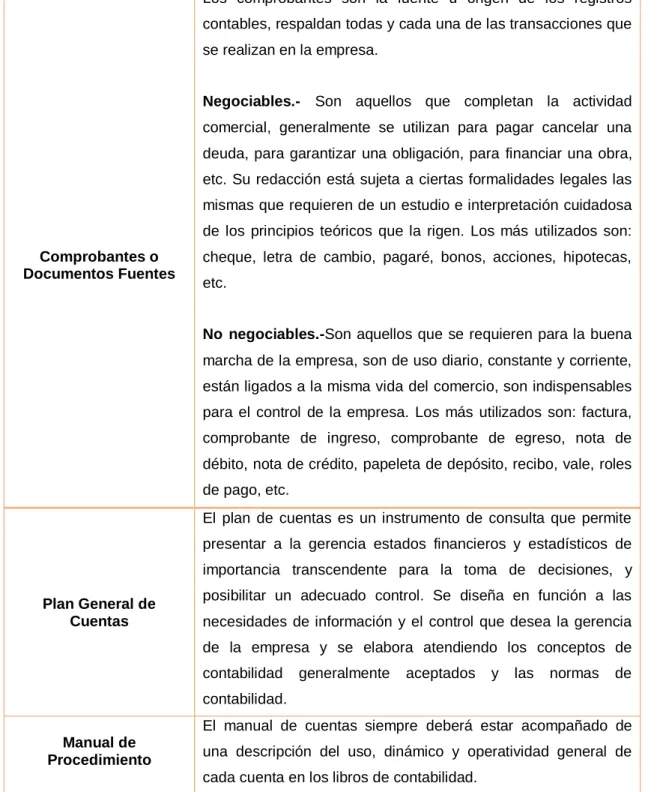

Comprobantes o Documentos Fuentes

Los comprobantes son la fuente u origen de los registros contables, respaldan todas y cada una de las transacciones que se realizan en la empresa.

Negociables.- Son aquellos que completan la actividad comercial, generalmente se utilizan para pagar cancelar una deuda, para garantizar una obligación, para financiar una obra, etc. Su redacción está sujeta a ciertas formalidades legales las mismas que requieren de un estudio e interpretación cuidadosa de los principios teóricos que la rigen. Los más utilizados son: cheque, letra de cambio, pagaré, bonos, acciones, hipotecas, etc.

No negociables.-Son aquellos que se requieren para la buena marcha de la empresa, son de uso diario, constante y corriente, están ligados a la misma vida del comercio, son indispensables para el control de la empresa. Los más utilizados son: factura, comprobante de ingreso, comprobante de egreso, nota de débito, nota de crédito, papeleta de depósito, recibo, vale, roles de pago, etc.

Plan General de Cuentas

El plan de cuentas es un instrumento de consulta que permite presentar a la gerencia estados financieros y estadísticos de importancia transcendente para la toma de decisiones, y posibilitar un adecuado control. Se diseña en función a las necesidades de información y el control que desea la gerencia de la empresa y se elabora atendiendo los conceptos de contabilidad generalmente aceptados y las normas de contabilidad.

Manual de Procedimiento

13

Libros

Los libros contables son el soporte material en la elaboración de la información financiera. Pueden ser de carácter obligatorio o voluntario.

Libro Diario.- Pertenece al grupo de los libros principales, en este libro se registra en forma cronológica todas las operaciones de la empresa. El registro se realiza mediante asientos, a lo que también se denomina jornalización.

Libro Mayor.- En este libro se registra en forma clasificada y por cuentas todos los asientos jornalizados previamente en el diario. Los valores registrados en él Debe del diario pasan al debe de una Cuenta Mayor y los valores registrados en el Haber del diario pasan al Haber de una Cuenta de Mayor, este paso de denomina Mayorización.

Libros Auxiliares.- Para efectos de control es conveniente que el Libro Mayor (General) se subdivida en los Mayores Auxiliares necesarios para cada una de las cuentas. Este registro se realiza utilizando las Subcuentas e individualizando la información contable.

Balance de Comprobación.- Permite resumir la información contenida en los registros realizados en el Libro Diario y en el Libro Mayor, a la vez que permite Comprobar la exactitud de los mencionados registros. Verifica y demuestra la igualdad numérica entre él Debe y el Haber.

14

Estados Financieros

Los estados financieros son reportes que se elaboran al finalizar un periodo contable, con el objeto de proporcionar información sobre la situación económica y financiera de la empresa, la cual permite examinar los resultados obtenidos y evaluar el potencial económico de la entidad.

Estado de Situación Inicial.- Se elabora al iniciar las operaciones de la empresa con los valores que conforman el Activo, el Pasivo y el Patrimonio de la misma.

Estado de Resultados.- Es el estado financiero que muestra el resultado de las operaciones de una entidad durante un periodo determinado, tomando como parámetro, los ingresos y gastos efectuados, proporcionando la utilidad o pérdida neta de la empresa.

Estado de Situación Financiera.-Es un informe contable que presenta ordenada y sistemáticamente las cuentas de Activo, Pasivo y Patrimonio, y determina la posición financiera de la empresa en un momento determinado.

Estado de Flujo de Efectivo.- Muestra las salidas y entradas en efectivo que se darán en una empresa, durante un periodo determinado para detectar el monto y duración de los faltantes o sobrantes de efectivos, ofreciéndole a la administración de la empresa la posibilidad de conocer y resumir los resultados de las actividades financieras en un periodo determinado y poder inferir las razones de los cambios en su situación financiera.

Estado de Evolución del Patrimonio.- Es preparado al final del periodo, con el propósito de demostrar objetivamente los cambios ocurridos en las partidas patrimoniales, el origen de dichas modificaciones y la posición actual del capital contable, mejor conocido como Patrimonio.

Fuente: Bravo Mercedes y Zapata Pedro.

15

1.2.3 Gestión Financiera.

Según (Cibrán Ferraz, 2013), menciona que:

“La gestión financiera es el tratamiento metodológico de la situación económico- financiera de la empresa con el fin de analizar, evaluar y controlar la actividad desarrollada por la organización en el proceso de creación de valor. La gestión financiera supone, así, estudiar en el tiempo, de forma continua, tanto las actuaciones a nivel decisional como a nivel operacional, sometiéndolas a juicio mediante la contratación de resultados y objetivos, y ofreciendo técnicas de ayuda a la decisión”. (pág.30)

Según (Córdova Padilla, 2012) menciona que:

“La gestión financiera es un proceso que involucra los ingresos y egresos atribuibles a la realización del manejo racional del dinero en las organizaciones y en consecuencia, la rentabilidad financiera generada por el mismo. Esto nos permite definir el objetivo básico de la gestión financiera desde dos elementos: la generación de recursos o ingresos, incluyendo los aportados por los asociados; y en segundo lugar, la eficiencia y eficacia o esfuerzos y exigencias en el control de los recursos financieros, para obtener niveles aceptables y satisfactorios en su manejo”. (pág.2)

La gestión financiera es el análisis que permite la toma de decisiones sobre las necesidades financieras de una empresa, tratando de utilizar los recursos financieros óptimos para la consecución de los objetivos de la misma.

1.2.3.1 Importancia de la gestión financiera.

Según(Cibrán Ferraz, 2013) menciona que:

16

La gestión financiera es de gran importancia para cualquier organizacion , teniendo que ver con el control de sus operaciones, la consecuenciade nuevas fuentes de financiamiento, la efectividad y eficiencia operacional, la confiabilidad de la informacion financiera y el cumplimiento de leyes y regulaciones aplicables.(Córdoba Padilla, 2012, pág. 6).

Por lo tanto la importancia de la gestión financiera radica en el control de las operaciones, en la toma de decisiones, en la consecución de nuevas fuentes de financiamiento, proporcionando ayuda a la dirección indicando lo que puede realizar para beneficio de la empresa en un periodo determinado.

1.2.3.2 Decisión de Inversión.

Según (Dominguez, 2011) menciona que:

“Son aquellas que atienden a la asignación de recursos a largo plazo. Por ello, tienen un carácter estratégico ya que comprometen e inmovilizan importantes recursos, normalmente con carácter irreversible, con lo que una vez adoptadas, se reduce la flexibilidad para la reasignación de estos recursos entre distintos proyectos o actividades”. (pág.92)

“Constituyen el núcleo central de la empresa, son las respuestas a las oportunidades de negocio que se le presentan, es necesario construir una estructura económica que permita producir los bienes que la empresa previamente a identificado”(Guillen, 2012, pág. 12).

17

1.2.3.3 Financiamiento.

Según (Ortiz Salmerón , 2013) menciona que:

“Constituye el origen de los recursos financieros empleados y en contabilidad se denomina patrimonio neto y pasivo del balance, que reflejan cómo se financian las inversiones .En un sentido amplio está compuesto por todas las deudas y obligaciones de la empresa”. (pág.8)

“Procurar los medios financieros necesarios para el desarrollo de una actividad económica continuada o para la ejecución de un proyecto. Los medios pueden ser propios o ajenos”(Arguedas Sanz, 2011, pág. 169).

Es el origen de los recursos o acto de dotar dinero a una empresa, es decir la contribución de dinero que se requiere para la realización de una actividad operativa, se reflejan en el patrimonio y pasivo del balance general de la empresa.

1.2.4 Análisis Financiero.

Según (Zapata , 2011) menciona que:

“El Análisis financiero es el conjunto ordenado de acciones, que se hace mediante la lectura crítica, el análisis objetivo y la interrelación coherente de los datos que constan en los estados financieros y otros elementos complementarios como los presupuestos, que permiten obtener indicadores que debidamente interpretados ayudarían a describir la situación económica y financiera presente y futura de la empresa, con lo que facilita la toma de decisiones para corregir falencias actuales y prevenir acontecimientos que pudieran afectar a los intereses o estabilidad de la empresa. También es un patrón de comparación a nivel sectorial y de tendencias”. (pág.414)

Según (Escribano Ortiz, 2010) menciona que:

18

El análisis financiero nos permite evaluar la estructura de las fuentes y usos de los recursos financieros, se aplica para explicar problemas y circunstancias acerca de los flujos monetarios realizando estudios de la información contable mediante indicadores y razones financieras para la toma de decisiones.

1.2.4.1 Importancia del Análisis Financiero.

El análisis de las razones de los estados financieros de una empresa es importante para los accionistas, acreedores y para los administradores de la compañía. Los accionistas, actuales y potenciales, se interesan en los niveles presentes y futuros del riesgo y rendimiento de la empresa. Los acreedores se interesan principalmente en la liquidez a corto plazo de la empresa, así como en su capacidad para realizar el pago de los intereses,un interés secundario para los acreedores es la rentabilidad de la empresa, ya que desean tener la seguridad de que esta se encuentra sana. Los administradores, al igual que los accionistas, se interesan en todos los aspectos de la situación financiera de la compañia y tratan de generar razones financieras que sean favorables para los dueños y acreedores.(Lawrence & Chad, 2012, págs. 61-62)

Es de gran importancia el analisis de las razones financieras en una entidad porque permite conocer la situacion economica y financiera de la misma,dando a conocer su rendimiento y otros factores favorables como desfavorables a los gerentes o propietarios permitiendoles tomar decisiones para mejorar su productividad.

1.2.4.2 Razones Financieras.

Según (Zapata, 2011) menciona que:

19 Según (Córdoba Padilla , 2012) menciona que:

“Existen herramientas analiticas que, debe usar el administrador financiero,para tomar decisiones racionales en relacion con los objetivos de la empresa,las cuales pueden expresarse en razones e indices,cuyas bases son tomadas de los estados financieros y por tanto ,son un tipo de analisis vertical,es decir,establecidas del Balance General o del Estado de Resultados o combinaciones de los dos,cuyas razones e indices deben ser comparadas a través del tiempo con períodos anteriores o contra estándares”.(pág.99)

Las razones financieras reunen informacion númerica de los estados financieros ,existe una gran variedad de razones y por ende es de gran importancia utilizar solo aquellas que esten vinculadas con los objetivos que la empresa desea alcanzar.

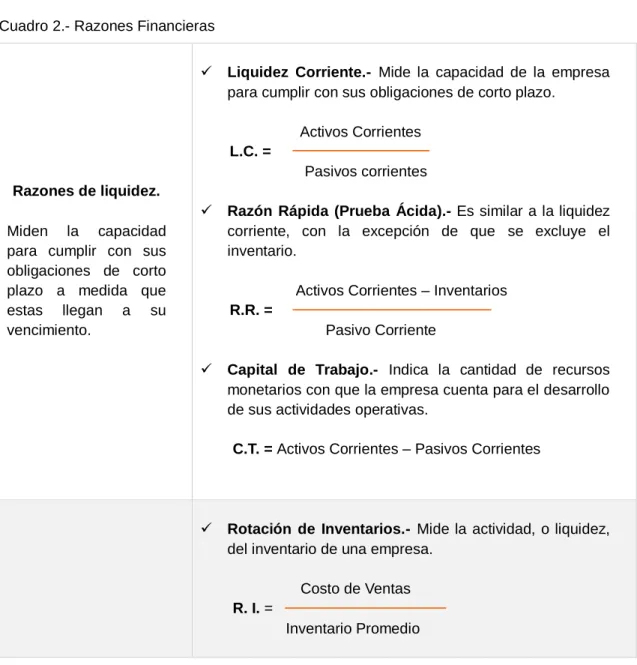

Cuadro 2.- Razones Financieras

Razones de liquidez.

Miden la capacidad para cumplir con sus obligaciones de corto plazo a medida que estas llegan a su vencimiento.

Liquidez Corriente.- Mide la capacidad de la empresa para cumplir con sus obligaciones de corto plazo.

Activos Corrientes L.C. =

Pasivos corrientes

Razón Rápida (Prueba Ácida).- Es similar a la liquidez corriente, con la excepción de que se excluye el inventario.

Activos Corrientes – Inventarios R.R. =

Pasivo Corriente

Capital de Trabajo.- Indica la cantidad de recursos monetarios con que la empresa cuenta para el desarrollo de sus actividades operativas.

C.T. = Activos Corrientes – Pasivos Corrientes

Rotación de Inventarios.- Mide la actividad, o liquidez, del inventario de una empresa.

Costo de Ventas R. I. =

20

Razones de Actividad.

Miden la velocidad con que diversas cuentas se convierten en ventas o efectivo.

Plazo promedio de reposición de inventarios.- Indica el número de días en que la empresa repone los inventarios, con el fin de dar debida atención a nuevas ventas.

360 días P.R.I. =

Rotación de Inventarios

Período Promedio de Cobro.- Es la cantidad promedio de tiempo que se requiere para recuperar las cuentas por cobrar.

Cuentas por cobrar P.P.C. =

Ventas promedio por día

Cuentas por cobrar =

Ventas anuales

360 días

Período promedio de pago.- Es la cantidad promedio de tiempo que se requiere para liquidar las cuentas por pagar.

Cuentas por pagar

P.P.P. = Compras promedio por día

Cuentas por pagar =

Compras anuales

360 días

Rotación de los Activos Totales.- Indica la eficiencia con la que la empresa utiliza sus activos para generar ventas.

Ventas R.A.T. =

Total activos

Razones de endeudamiento.

Miden la capacidad de respaldo de las deudas; los acreedores pueden conocer mediante estos

Razón del nivel de endeudamiento.- Mide la proporción del total de activos aportados por los acreedores de la empresa.

Total Pasivos R.E. =

21

índices si el activo y las utilidades son suficientes para cubrir los intereses y el capital adeudado.

Apalancamiento Total.- Esta razón muestra la cantidad del patrimonio neto de la empresa que corresponde a fuentes de financiamiento externas.

Total Pasivo A.T. =

Patrimonio

Razones de Rentabilidad.

Miden el grado de eficiencia de la empresa para generar las utilidades mediante el uso racional de los activos y sus ventas para poder reinvertir

Margen Bruto de Utilidad.-Está razón indica el porcentaje de utilidades qué la empresa genera en sus ventas, luego de haber deducido el costo de ventas de la mercadería facturada.

Utilidad bruta en Ventas * 100% M.B.U. =

Ventas

Margen Utilidad Operativa.- Muestra el potencial básico de generación de utilidades de los activos antes de intereses o impuestos, independientemente de sus ingresos y gastos generados por actividades no relacionadas con el objetivo.

Utilidad Operativa * 100% M.U.O. =

Ventas

Fuente: Marcial Córdoba y Lawrence Gitman.

22

1.3 VALORACIÓN CRÍTICA DE LOS CONCEPTOS PRINCIPALES DE LAS

DISTINTAS POSICIONES TEÓRICAS SOBRE EL OBJETO DE

INVESTIGACIÓN.

La conceptualización del presente trabajo en función de la gestión financiera y proceso contable esta emitida y afirmada por los siguientes autores:

Según Cibrán Pilar y Marcial Córdoba en su libro de Gestión Financiera, manifiestan que es el tratamiento metodológico de la situación económico- financiera de la empresa con el fin de analizar, evaluar y controlar la actividad desarrollada por la organización en el proceso de creación de valor. La gestión financiera supone, así, estudiar en el tiempo, de forma continua, tanto las actuaciones a nivel decisional como a nivel operacional, sometiéndolas a juicio mediante la contratación de resultados y objetivos, y ofreciendo técnicas de ayuda a la decisión. Por lo tanto, la gestión financiera se desarrolla bajo dos líneas de actuación, que es analizar la situación hasta el momento presente y evaluar, proponer y aconsejar sobre las alternativas y acciones más convenientes para el futuro, dado que toda actividad empresarial es objeto de valoración, puede afirmarse que la gestión financiera afecta a cualquier área, y no solo a la de carácter económico-financiero. Esto nos permite definir el objetivo básico de la gestión financiera desde dos elementos: la generación de recursos o ingresos, incluyendo los aportados por los asociados; y en segundo lugar, la eficiencia y eficacia o esfuerzos y exigencias en el control de los recursos financieros, para obtener niveles aceptables y satisfactorios en su manejo, definiciones que ayudaran a evidenciar la falta de gestión financiera.

23

un ejercicio económico definiciones que ayudaran a evidenciar la falta de un proceso contable.

1.4 CONCLUSIONES PARCIALES DEL CAPÍTULO.

Con la información obtenida en el marco teórico se concluye parcialmente lo siguiente:

La contabilidad es una técnica que se encarga de cuantificar, controlar, registrar, clasificar, resumir de forma significativa las operaciones económicas y financieras de una empresa y permitiendo conocer la exacta situación económica- financiera de la entidad y el cambio seguido para llegar a ella.

El proceso contable es una herramienta que contiene elementos necesarios como plan de cuentas, registro de las transacciones necesario para la elaboración de los libros contables, estados financieros brindando una información importante sobre la conducción o manejo de un negocio y permitiendo una toma de decisiones oportuna.

24

CAPÍTULO II.

2. MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA.

2.1 CARACTERIZACIÓN DE LA EMPRESA EN EL CONTEXTO

INSTITUCIONAL.

El Comercial “Globaliños” es una empresa privada y unipersonal creada en la Ciudad de Santo Domingo de los Tsáchilas en el año 2005, el Sr. Zapata Cevallos Rovinson Yovanny inicio su actividad comercial dedicada a la compra y venta de especias y productos de consumo masivo, obteniendo una gran acogida por los habitantes de esta ciudad.

Para la identificación del local y brindar un mejor servicio a sus clientes fue necesario obtener una razón social para lo cual decide denominarlo Comercial “Globaliños”, el mismo que se encuentra ubicado en la Cooperativa Padres de Familia entre las calles Guayaquil y Ejército Ecuatoriano, se encuentra inscrito en el SRI con el Nº de RUC 1710949379001, como persona natural obligada a llevar contabilidad, cuenta con el total de 4 empleados.

El Comercial actualmente realiza sus movimientos operacionales al por mayor y menor, al contado y crédito, sus principales proveedores son, Industrial Danec, Importadora Dipor S.A, Empresa Corporación Délico, Distribuciones Abapec, Multiservicios Juan de la Cruz, Proveedora Disprolim, Proveedora Erazo Sánchez “Proversa”, Basesurcorp, Dis-sabores, Ecuatoriana de negocios Ecune S.A “Don Chicho”, Comercializadora Godoy Ruiz S.A, Comercial Ríos, Tiosa S.A.

25

2.2 PROCEDIMIENTO METODOLÓGICO PARA EL DESARROLLO DE LA INVESTIGACIÓN.

2.2.1 Modalidad de la investigación.

2.2.1.1 Cuantitativa-Cualitativa

Para desarrollar esta investigación se aplicó la modalidad cuantitativa y cualitativa porque se realizó el análisis de la problemática de la gestión financiera del Comercial Globaliños, y en forma cuantitativa porque se aplicaron métodos empíricos de recolección de información y su interpretación mediante modelos matemáticos y estadísticos.

La tendencia de la presente investigación es cuantitativa porque permitió la tabulación de datos estadísticos de las encuestas realizadas, además datos numéricos, financieros requeridos para desarrollar el Modelo de proceso Contable.

2.2.2 Tipos de Investigación.

2.2.2.1 Investigación bibliográfica.

Para sustentar la teoría que representa esta investigación, del proceso contable y gestión financiera se utilizaron textos actualizados comprendidos desde el año 2008 hasta 2014, así como también informes, entre otros relacionados al tema de investigación, teniendo información clara y precisa que permita la elaboración del marco teórico.

2.2.2.2 Investigación de Campo.

26

que se obtuvieron a través de algunas técnicas de investigación como la entrevista y encuesta que fueron dirigidas al propietario, secretaria, contadora externa y proveedores.

2.2.2.3 Descriptiva.

A través de esta investigación se conoció las características del comercial, sus instalaciones, actividad, organización, procesos entre otros, y se aplicó cuando se acudió al comercial con el objeto de realizar una descripción del comercial Globaliños.

2.2.3 Población y Muestra.

2.2.3.1 Población.

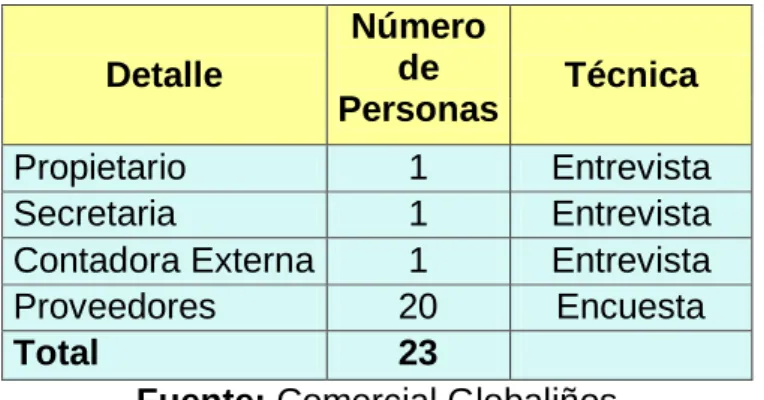

Para efectos de esta investigación se consideró como población al número total de personas que conforman el comercial Globaliños, distribuidos de la siguiente manera:

Tabla 1.- Población y muestra

Detalle

Número de

Personas Técnica

Propietario 1 Entrevista

Secretaria 1 Entrevista

Contadora Externa 1 Entrevista

Proveedores 20 Encuesta

Total 23

Fuente: Comercial Globaliños

Elaborado por: Johana Jumbo

2.2.3.2 Muestra

27

2.2.4 Métodos, técnicas e instrumentos de investigación.

2.2.4.1 Métodos.

2.2.4.1.1 Analítico-Sintético.

La aplicación de este método en la presente investigación permitió analizar aspectos económicos, financieros y administrativos para conocer la problemática de los hechos que se suscitan con la gestión financiera y sus efectos para analizarlos y para conocer el grado de aceptación de la posible solución de un proceso contable, que permita el control de las operaciones comerciales y financieras que realiza el comercial y generando información para lograr obtener un mayor aprovechamiento de los recursos.

2.2.4.1.2 Inductivo-Deductivo.

Se aplicó en el análisis de cada uno de los pasos por separado que conforman el proceso contable para generalizar que la información es confiable y oportuna.

2.2.4.1.3 Historico-Lógico.

Este método de investigación estudia la trayectoria de los fenómenos y acontecimientos en el pasar de su historia y se aplicó para obtener información sobre el problema, es decir la gestión financiera y la incidencia vinculada al comercial desde la creación del mismo hasta la actualidad.

2.2.4.2 Técnicas de Investigación.

2.2.4.2.1 Entrevista.

28 2.2.4.2.2 Encuesta.

La encuesta es una técnica de adquisición de información de interés sociológico, mediante un cuestionario previamente elaborado, a través del cual se puede conocer la opinión o valoración del sujeto seleccionado en una muestra sobre un asunto dado, se aplicó para obtener información real de la problemática existente a los proveedores, todos los datos fueron obtenidos, tabulados y presentados técnicamente para su respectivo resultado.

2.2.4.3 Instrumentos de investigación.

2.2.4.3.1 Guía de Entrevista.

La guia de entrevista se utilizó como instrumento para realizar la entrevista al gerente propietario,secretaria y contadora externa cuyo contenido fuerón una serie de preguntas con respecto a la problemática asi como para obtener informacion real del comercial.

2.2.4.3.2 Cuestionario de Encuesta.

El cuestionario se lo utilizó en el momento de aplicar la encuesta a los proveedores, constituido por una serie de preguntas que permitieron conocer las dificultades e inconvenientes que se relacionan con la deficiencia financiera.

2.2.5 Resultados de la Investigación.

2.2.5.1 Entrevista al Propietario del Comercial “Globaliños” en la ciudad de Santo Domingo de los Tsáchilas.

Pregunta N°1.- ¿El comercial Globaliños elabora el libro diario y libro mayor para el registro de sus transacciones?

29

Pregunta N°2.- ¿Existe un plan general de cuentas?

No, cuento con un plan general de cuentas, ya que solo se mantiene un registro para fines tributarios.

Pregunta N°3.- ¿Existe inconvenientes en el ámbito financiero?

Se genera información solo para fines tributarios, y no ha permitido esta información proporcionada para tomar decisiones de inversión y financiamiento.

Pregunta N°4.- ¿Cuándo realiza los pagos a proveedores, existe alguna dificultad?

Al realizar los pagos a proveedores solo se firma el cheque o se cancela el dinero en efectivo, pero no existe un comprobante que respalde el pago.

Pregunta N°5.- ¿Se obtienen estados financieros a los pocos días de la finalización de cada mes?

No, se realizan estados financieros solo se opta por cumplir obligaciones con fines tributarios, desconociendo las situación del comercial.

Pregunta N°6.- ¿Cómo controla los ingresos y egresos del Comercial?

Controlo a través de un cuaderno estableciendo mis ingresos y egresos.

Pregunta N°7.- ¿Hay controles de inventario?

No existe un control de inventario por lo que no se conoce claramente los productos disponibles para la venta.

Pregunta N°8.- ¿Cree que es fundamental la implementación de un Proceso Contable en el Comercial?

30

negocio y a cumplir con mis obligaciones o pagos con los proveedores así como los gastos del comercial.

Pregunta N°9.- ¿Proporcionaría información necesaria de las actividades del comercial para la elaboración de un proceso contable?

Si para el desarrollo del proyecto de tesis se brindara toda la información que requiera el estudiante ya que será en beneficio del comercial.

Pregunta N°10.- ¿Usted realiza análisis financiero para la toma de decisiones?

No, realizo análisis financiero por eso no puedo en determinado momento saber la situación económica de mi negocio para poder realizar alguna inversión.

Pregunta N°11.- ¿La empresa cuenta con suficiente información contable para poner en marcha un proceso contable?

Si, porque el margen de ventas es alto y el proceso contable sería de gran ayuda para el comercial.

Pregunta N°12.- ¿Las inversiones efectuadas son suficientes para favorecer el futuro del comercial?

No tengo conocimiento, porque actualmente no tengo un proceso contable que me permita conocer acerca de mis recursos actuales.

Pregunta N°13.- ¿El plazo de pago a los proveedores es óptimo?

31

2.2.5.2 Entrevista dirigida a la Secretaria

Se realizó la entrevista a la Secretaria la cual expresa y da a conocer los siguientes resultados.

Pregunta N° 1.- ¿En el Comercial existe algún proceso contable para llevar a cabo el control de las actividades operacionales del mismo?

No, existe proceso contable en el comercial, contratan a una Contadora Externa para fines tributarios.

Pregunta N° 2.- ¿Que funciones realiza usted en el Comercial?

Las funciones que yo realizo son llevar a cabo la realización de oficios, depósitos bancarios y como ayudante de ventas cuando el propietario lo requiere.

Pregunta N° 3.- ¿Cuenta con tarjetas kárdex donde se lleve control de entradas y salidas de los productos?

El comercial no cuenta con tarjetas kárdex que permitan el control de los productos.

Pregunta N° 4.- ¿Conoce las debilidades y fortalezas financieras del comercial de acuerdo con los análisis financieros?

Desconozco las debilidades y Fortalezas del comercial porque este no cuenta con análisis financiero.

Pregunta N° 5.- ¿El comercial cuenta con un manual de procedimientos contables que le permita conocer el proceso de compra y venta?

32

Pregunta N° 6.- ¿En la inversión el comercial obtiene los resultados esperados?

Actualmente la empresa no ha realizado inversiones en activos para el comercial, y se desconoce si ha tenido o no ganancias o pérdidas porque aquí el comercial internamente no tiene un proceso contable para elaborar los estados financieros.

Pregunta N° 7.- ¿Actualmente el Comercial ha adquirido financiamiento de instituciones financieras para aumento del capital?

No, actualmente el comercial no mantiene deudas con ninguna institución financiera.

Pregunta N° 8.- ¿El comercial entrega roles de pago en el momento de pagar a sus empleados?

No, emite al pagar el sueldo a sus empleados porque no tiene los respectivos formatos de roles de pago.

Pregunta N° 9.- ¿Cómo considera la implementación de un proceso contable en el comercial para garantizar la información contable?

Pienso que sería importante para que genere información contable y permita al propietario tomar decisiones con respecto a sus inversiones y financiamiento.

Pregunta N° 10.- ¿Cómo considera la gestión financiera en el comercial?

33

2.2.5.3 Entrevista dirigida a la Contadora Externa.

Pregunta N° 1.- ¿El comercial cuenta con tarjeta kárdex?

No, cuenta el comercial con control de inventarios.

Pregunta N°2.- ¿Se entrega oportunamente la información del Comercial “Globaliños”.

No, porque llega tarde la información debido a que no existe un auxiliar contable con conocimiento del área que se encargue de mantener en orden la información.

Pregunta N° 3.- ¿Cuándo usted se encuentra registrando los movimientos o transacciones del comercial, utiliza todos los documentos fuentes necesarios?

No, el registro los realizo con facturas de compras y ventas, retenciones, tabla de amortizaciones que entrega el banco, faltando los comprobantes de ingreso, egreso, vale de caja, kárdex y roles de pago para el correcto registro de las operaciones del comercial.

Pregunta N° 4.- ¿En el comercial se está aplicando algún proceso contable adecuado?

Actualmente el comercial no cuenta con un proceso contable, el cual sería de gran ayuda para registrar cada una de las transacciones que realiza el comercial y así llevar un control adecuado de sus recursos.

PreguntaN° 5.- ¿Conoce si se ha presentado problemas de carácter tributario en el comercial?

34

PreguntaN° 6.- ¿Al final del año al elaborar el balance de resultados, el volumen de ventas ha aumentado o ha disminuido?

No existe un correcto control de las operaciones comerciales porque el propietario no factura todas las ventas realizadas.

PreguntaN° 7.- ¿Considera usted que el comercial atraviesa por problemas de liquidez?

No, porque las ventas son altas y no tiene deudas actualmente.

Pregunta N° 8.- ¿Se ha considerado analizar las inversiones para cumplir con las metas establecidas por el comercial?

No, se ha considerado pero sería muy importante para invertir en ampliación del comercial.

Pregunta N° 9.- ¿Quién es el responsable del análisis financiero?

No se realiza análisis financiero, porque no se cuenta con toda la información necesaria para realizarlos, más bien se opta por cumplir la obligación tributaria.

2.2.5.4 Encuesta dirigida a Proveedores.

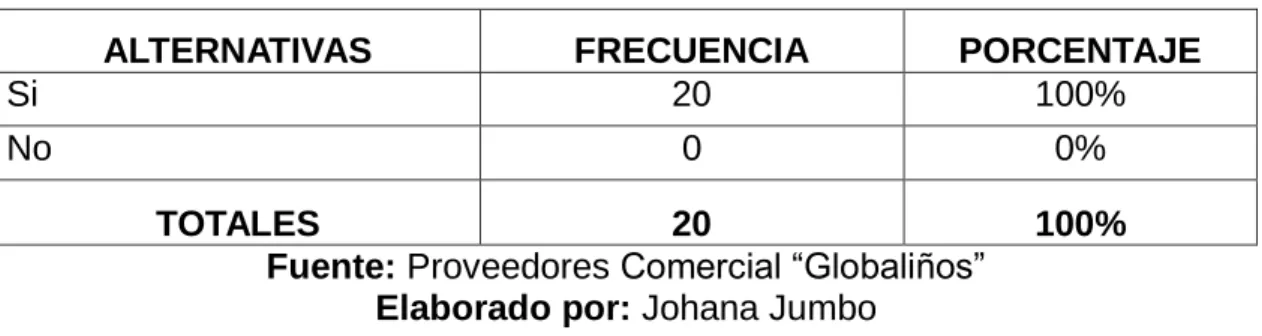

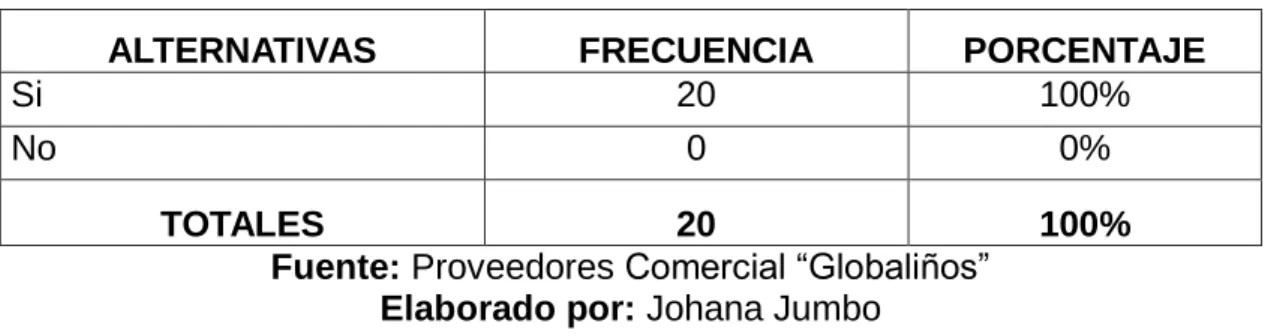

Pregunta N°1.- ¿Es un proveedor fijo del Comercial?

Tabla 2.- Encuesta: Pregunta 1.-

ALTERNATIVAS FRECUENCIA PORCENTAJE

Si 20 100%

No 0 0%

TOTALES 20 100%

Fuente: Proveedores Comercial “Globaliños”

35

Pregunta N°2.- ¿Al realizar la entrega del pedido al propietario del Comercial Globaliños recibe algún documento de respaldo por el dinero que recibió?

Tabla 3.- Encuesta: Pregunta 2.-

ALTERNATIVAS FRECUENCIA PORCENTAJE

Si 0 0%

No 20 100%

TOTALES 20 100%

Fuente: Proveedores Comercial “Globaliños”

Elaborado por: Johana Jumbo

Pregunta N°3.- ¿Entrega al comercial los comprobantes de retención generados por la venta de la mercadería?

Tabla 4.- Encuesta: Pregunta 3.-

ALTERNATIVAS FRECUENCIA PORCENTAJE

Si 20 100%

No 0 0%

TOTALES 20 100%

Fuente: Proveedores Comercial “Globaliños”

Elaborado por: Johana Jumbo

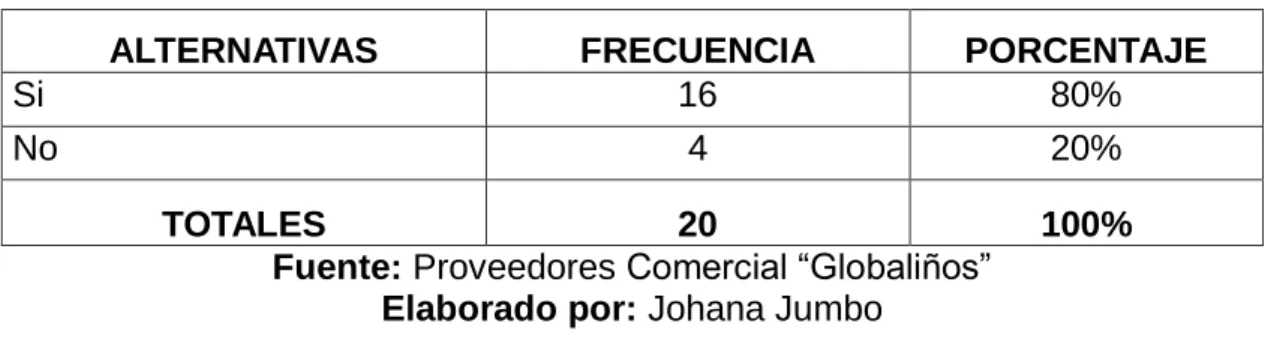

Pregunta N°4.- ¿El propietario del comercial le solicita la factura por las ventas de mercadería que usted le realiza?

Tabla 5.- Encuesta: Pregunta 4.-

ALTERNATIVAS FRECUENCIA PORCENTAJE

Si 16 80%

No 4 20%

TOTALES 20 100%

Fuente: Proveedores Comercial “Globaliños”

Elaborado por: Johana Jumbo

36

Tabla 6.- Encuesta: Pregunta

5.-ALTERNATIVAS FRECUENCIA PORCENTAJE

Si 18 90%

No 2 20%

TOTALES 20 100%

Fuente: Proveedores Comercial “Globaliños”

Elaborado por: Johana Jumbo

Pregunta N°6.- ¿Al realizar un anticipo por venta de la mercadería, el propietario le entrega algún documento de respaldo?

Tabla 7.- Encuesta: Pregunta 6.-

ALTERNATIVAS FRECUENCIA PORCENTAJE

Si 0 0%

No 20 100%

TOTALES 20 100%

Fuente: Proveedores Comercial “Globaliños”

Elaborado por: Johana Jumbo

Pregunta N°7.- ¿El comercial en algún momento le ha incumplido con el pago de su mercadería en el tiempo establecido?

Tabla 8.- Encuesta: Pregunta

7.-ALTERNATIVAS FRECUENCIA PORCENTAJE

Si 16 80%

No 4 20%

TOTALES 20 100%

Fuente: Proveedores Comercial “Globaliños”

Elaborado por: Johana Jumbo

37

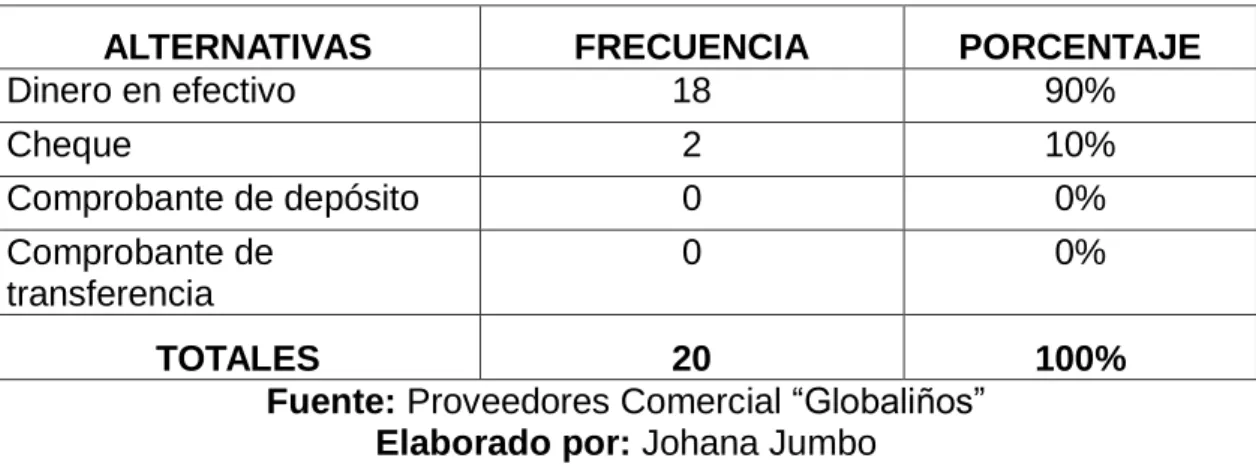

Tabla 9.- Encuesta: Pregunta 8.-

ALTERNATIVAS FRECUENCIA PORCENTAJE

Dinero en efectivo 18 90%

Cheque 2 10%

Comprobante de depósito 0 0%

Comprobante de transferencia

0 0%

TOTALES 20 100%

Fuente: Proveedores Comercial “Globaliños”

Elaborado por: Johana Jumbo

Pregunta N°9.- ¿Con que frecuencia el propietario le solicita mercadería?

Tabla 10.- Encuesta: Pregunta 9.-

ALTERNATIVAS FRECUENCIA PORCENTAJE

Mensual 3 15%

Quincenal 17 85%

Semanal 0 0%

Diario 0 0%

TOTALES 20 100%

Fuente: Proveedores Comercial “Globaliños”

Elaborado por: Johana Jumbo

Pregunta N°10.- ¿Cuál es la forma de pago que le realiza el Propietario al adquirir su mercadería?

Tabla 11.- Encuesta: Pregunta 10.-

ALTERNATIVAS FRECUENCIA PORCENTAJE

Crédito 2 10%

Contado 18 90%

TOTALES 20 100%

Fuente: Proveedores Comercial “Globaliños”

38

2.2.6 Verificación de la Idea a defender.

A través de la aplicación de entrevistas al propietario, secretaria y contadora externa, junto con las respectivas encuestas realizadas a los proveedores en el Comercial Globaliños, se ha verificado la necesidad de implementación de un Modelo de Proceso Contable en beneficio de la misma, que cumpla con sus necesidades y que sea en base a su actividad comercial, y por ende se logra evidenciar mediante la información proporcionada lo siguiente:

Según el resultado que se obtuvo de la entrevista el propietario evidencia que no existe un proceso contable en el comercial para el registro de sus transacciones y control de sus recursos financieros,no cuenta con un manual de procedimientos contables, que le permita conocer cada una de las cuentas y poder llevar un registro contable correcto, genera información solo para fines tributarios, y no ha permitido esta información proporcionada para tomar decisiones de inversión y financiamiento, además no lleva un control de inventarios y por ende no conoce el saldo real de su mercadería disponible para la venta por no utilizar kárdex para conocer ingreso y salida de sus productos.

En la entrevista realizada a la contadora,el registro lo realiza con facturas de compras y ventas, retenciones, tabla de amortizaciones que entrega el banco faltando los comprobantes de ingreso, egreso, vale de caja, kárdex y roles de pago para el correcto registro de las operaciones del comercial, además no realiza ningún tipo de análisis financiero porque no cuenta con toda la información necesaria real para realizar los análisis respectivos y solo opta por cumplir con la obligación tributaria, ya que si se realizara el gerente propietario tuviera una idea clara de cómo invertir y financiarse con instituciones financieras.

39

En la encuesta realizada a los proveedores se determina que el propietario del comercial no le entrega ningún documento de respaldo por el dinero que recibe a cambio de la venta de mercadería, así como también el propietario no les entrega algún documento de respaldo por anticipos de venta recibidos. El comercial debe contar con los documentos de respaldo necesarios, evidencias que le ayudarán a tener una información real y confiable, y por ende es de suma importancia que cuente con un proceso contable que le permitan mejorar la información y a tomar decisiones correctas en el momento oportuno.

Con los resultados obtenidos anteriormente, se confirma la idea a defender, para poner en marcha el proceso contable el cual ayudara a tomar mejores decisiones para solucionar el problema que existe en la gestión financiera y por ende de esta manera se demuestra que la investigación es verdadera y se confirma la idea a defender.

2.3 PROPUESTA DEL INVESTIGADOR.

Documentos Fuentes

Plan de Cuentas

Manual de Procedimientos

Libros

Estados Financieros

40

2.4 CONCLUSIONES PARCIALES DEL CAPÍTULO.

El comercial no cuenta con un proceso contable que le permita el registro correcto de las transacciones según la entrevista realizada al propietario, existiendo problemas en el ámbito financiero ya que se genera información solo para fines tributarios, y no ha permitido esta información proporcionada para tomar decisiones de inversión y financiamiento.

No utiliza los documentos necesarios para el registro de las transacciones, asimismo solo realiza un control de sus operaciones registrándolas en un cuaderno que contiene los ingresos y egresos realizados durante la actividad comercial.

No existe un manual de procedimientos contables que le permita conocer el proceso contable de compra y venta del comercial para la mayor eficacia de las actividades operacionales.

No tiene tarjetas kárdex para llevar el control de las entradas y salidas de los productos, así mismo no entrega roles de pago a sus empleados porque no tiene un formato definido en el comercial.

41

CAPÍTULO III.

3. MARCO PROPOSITIVO.

3.1 PROPUESTA: PROCESO CONTABLE Y GESTIÓN FINANCIERA EN EL COMERCIAL “GLOBALIÑOS” EN SANTO DOMINGO DE LOS TSÁCHILAS.

3.2 DESARROLLO PROPUESTA.

3.2.1 Justificación.

La contabilidad es una herramienta importante que permite registrar y controlar las operaciones mercantiles y financieras , así como también analizarlas aportando información oportuna para conocer la situación económica del Comercial Globaliños, y con el proceso contable que es un componente vital e integral que abarca un plan de cuentas , los documentos necesarios que evidencian cada transacción ,y junto con ello la gestión financiera que permitirá un mejor aprovechamiento de los recursos y correcta toma de decisiones.

En el marco metodológico se evidencia a través de las encuestas y entrevistas la problemática de que el comercial no cuenta con un plan general de cuentas y no entrega algún documento que le sirva como respaldo para constatar que ha recibido o ha entregado dinero, por motivo de operaciones comerciales realizadas diariamente, no elabora los libros correspondientes para la elaboración de los balances para conocer la situación económica y financiera de cada período.