UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES UNIANDES- SANTO DOMINGO

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORÍA CPA

PROYECTO DE EXAMEN COMPLEXIVO PREVIA A LA OBTENCIÓN DEL TÍTULO DE INGENIERA EN CONTABILIDAD SUPERIOR AUDITORÍA Y

FINANZAS CPA

TEMA:

PROCESO CONTABLE PARA LA CORRECTA PRESENTACIÓN DE LA INFORMACIÓN FINANCIERA DE LA EMPRESA DISCONSA EN SANTO

DOMINGO DE LOS TSÁCHILAS

AUTORA: RADA MORANTE ROMELIA REBECA

TUTORA: LCDA. BARONA LÓPEZ NORMA EULALIA,. MBA.

AMBATO – ECUADOR

APROBACIÓN DE LA TUTORA DEL TRABAJO DE TITULACIÓN CERTIFICACIÓN:

Quien suscribe, legalmente CERTIFICA QUE: El presente Trabajo de Titulación realizado por la señorita Romelia Rebeca Rada Morante, estudiante de la Carrera de Contabilidad Superior y Auditoría CPA, Facultad de Sistemas Mercantiles, con el

tema “PROCESO CONTABLE PARA LA CORRECTA PRESENTACIÓN DE

LA INFORMACIÓN FINANCIERA DE LA EMPRESA DISCONSA EN SANTO DOMINGO DE LOS TSÁCHILAS”, ha sido prolijamente revisado, y

cumple con todos los requisitos establecidos en la normativa pertinente de la Universidad Regional Autónoma de los Andes -UNIANDES-, por lo que apruebe su presentación.

Ambato, Marzo de 2018

Lcda. Norma Eulalia Barona López, MBA.

DECLARACIÓN DE AUTENTICIDAD

Yo, Romelia Rebeca Rada Morante, estudiante de la Carrera de Contabilidad Superior y Auditoría CPA, Facultad de Sistemas Mercantiles, declaro que todos los resultados obtenidos en el presente trabajo de investigación, previo a la obtención del título de

INGENIERA EN CONTABILIDAD SUPERIOR AUDITORÍA Y FINANZAS CPA, son absolutamente originales, auténticos y personales; a excepción de las citas, por lo que son de mi exclusiva responsabilidad.

Ambato, Marzo de 2018

Srta. Romelia Rebeca Rada Morante

CI. 1719614180

DERECHOS DE LA AUTORA

Yo, Rada Morante Romelia Rebeca declaro que conozco y acepto la disposición constante en el literal d) del Art. 85 del Estatuto de la Universidad Regional Autónoma de Los Andes, que en su parte pertinente textualmente dice: El Patrimonio de la UNIANDES, está constituido por: La propiedad intelectual sobre las Investigaciones, trabajos científicos o técnicos, proyectos profesionales y consultaría que se realicen en la Universidad o por cuenta de ella;

Ambato, Marzo de 2018

Srta. Romelia Rebeca Rada Morante

CI. 1719614180

DEDICATORIA

A Dios.

Por haberme permitido llegar hasta este punto y haberme dado salud para lograr mis objetivos, además de su infinita bondad y amor.

Ami madre

Por haberme apoyado en todo momento, por sus consejos, sus valores, por la motivaciónconstante que me ha permitido ser una persona de bien, pero más que nada,

por su amor.

A mi padre

AGRADECIMIENTO

Agradezco primeramente a mis padres que han dado todo el esfuerzo para que ahora este culminando esta etapa de mi vida y darles las gracias por apoyarme en todos los momentos difíciles de mi vida tales como la felicidad, la tristeza, pero ellos siempre han estado junto a mí y gracias a ellos soy lo que ahora soy y con el esfuerzo de ellos y mi esfuerzo ahora puedo ser una gran profesional y seré un gran orgullo para ellos y

para todos los que confiaron en mí.

A todos mis distinguidos maestros, quienes impartieron sus valiosos conocimientos, quienes nos brindaron su apoyo y asesoramiento durante el desarrollo del proyecto y

ÍNDICE GENERAL

PORTADA

APROBACIÓN DE LA TUTORA DEL TRABAJO DE TITULACIÓN DECLARACIÓN DE AUTENTICIDAD

DERECHOS DE LA AUTORA DEDICATORIA

AGRADECIMIENTO ÍNDICE GENERAL INDICE DE TABLAS INDICE GRÁFICO ÍNDICE GENERAL INDICE DE TABLAS INDICE GRÁFICO

RESUMEN ABSTRACT

INTRODUCCIÓN ... 1

a. Tema... 2

b. Problema que se va a investigar ... 2

1.1 Antecedentes de la investigación ... 2

1.2 Formulación del problema ... 4

1.3 Problema científico ... 5

1.4 Identificación de la línea de investigación ... 5

1.5 Delimitación del problema... 5

c) Justificación de la necesidad, actualidad e importancia del tema ... 5

d) Objetivos... 6

1.6 Objetivo general ... 6

1.7 Objetivos específicos ... 6

1.8 Idea a Defender ... 6

1.9 Variables de la investigación ... 7

e. Fundamentación Teórico-Conceptual de la Propuesta... 7

1.1 Importancia de la Contabilidad ... 7

1.2 Funciones de la contabilidad... 8

1.3 Objetivos de la contabilidad ... 9

1.4 Clasificación de la contabilidad ... 9

1.5 Plan de Cuentas ... 10

1.5.1 Características de un Plan de Cuentas ... 11

1.6. Métodos de Control de Inventarios ... 11

1.6.1. Cuenta de mercaderías ... 11

1.6.1.1. Sistema de control ... 11

1.6.1.1.1. Sistema de Cuenta Múltiple: ... 11

1.6.1.1.2. Sistema de inventario permanente: ... 12

2. Proceso contable ... 13

2.1 Objetivos de los Procesos Contables ... 13

2.1.1 Flujo del Proceso Contable. ... 14

2.1.1.1 Catálogo General de Cuentas ... 15

2.1.2 Documento Fuente ... 15

2.1.3 Jornalización o registro inicial ... 16

2.1.4 Mayorización ... 16

2.1.5 Balance de Comprobación ... 16

2.1.6 Estructuración de informes ... 17

2.1.6.1 Estados financieros ... 17

2.1.6.2 Análisis de los estados financieros ... 17

2.2 Tarjetas Kárdex ... 18

3. Gestión Financiera. ... 19

3.1 Importancia. ... 19

3.1.1. Responsabilidad del administrador financiero. ... 20

f. Metodología ... 21

Métodos de investigación ... 21

Método deductivo. ... 21

Método inductivo. ... 21

Método cuantitativo. ... 21

Método cualitativo. ... 22

Investigación Bibliográfica. ... 22

Investigación explicativa. ... 22

Técnicas e Instrumentos... 22

Entrevista. ... 22

Encuesta. ... 23

Instrumentos... 23

Población. ... 23

Interpretación de datos ... 23

Entrevista realizada al Propietario ... 24

Análisis e interpretación ... 26

Encuesta dirigida a los empleados de “Disconsa” ... 27

g. Propuesta ... 38

Comprobantes o Documentos fuente. ... 39

Aplicación práctica a la Empresa “Disconsa” ... 47

Políticas generales y contables de la “Empresa Disconsa” ... 47

Política a Obligaciones Por Pagar ... 48

Plan de cuentas... 49

Conclusiones ... 81

Recomendaciones ... 81

INDICE DE TABLAS

Tabla 1 Funciones de la Contabilidad... 8

Tabla 2 El proceso Contable ... 14

Tabla 3 Las tres funciones primarias del administrador financiero. ... 20

Tabla 4 Población ... 23

Tabla 5 Proceso Contable ... 27

Tabla 6 Importancia del Proceso Contable ... 28

Tabla 7 Manual de Funciones ... 29

Tabla 8 Documentos de respaldo ... 30

Tabla 9 Control de Mercaderías... 31

Tabla 10 Proceso de Control de Inventarios ... 32

Tabla 11 Documentos Fuente ... 33

Tabla 12 Constancia de Salarios ... 34

Tabla 13 Registro de ingresos y gastos ... 35

Tabla 14 Filosofía empresarial ... 36

Tabla 15 La implementación de un proceso contable ... 37

INDICE GRÁFICO Gráfico 1: Características de las Cuentas ... 11

Gráfico: 2 Kàrdex ... 18

Gráfico 3: Proceso ... 27

Gráfico 4: Importancia del Proceso ... 28

Gráfico 5: Manual de Funciones ... 29

Gráfico 6: Documentos de Respaldo ... 30

Gráfico 7: Control de Mercaderías ... 31

Gráfico 8: Proceso de control de inventarios ... 32

Gráfico 9: Documentos Fuente ... 33

Gráfico 10: Constancia de salarios ... 34

Gráfico 11: Registro de ingresos y gastos ... 35

Gráfico 12: Filosofía empresarial ... 36

Gráfico 14: Esquema gráfico del proceso contable ... 38

Gráfico 15: Comprobante de Ingreso... 39

Gráfico 16: Comprobante de egreso ... 40

Gráfico 17: Orden de Compra ... 41

Gráfico 18: Nota de ingreso a bodega ... 42

Gráfico 19: Nota de egreso a bodega ... 43

Gráfico 20: Nota de crédito ... 44

Gráfico 21: Nota de débito... 45

RESUMEN

La presente investigación tiene como objetivo el diseño de un Proceso contable para la presentación de la información financiera razonable en la empresa comercial “DISCONSA” ubicada de la ciudad de Santo Domingo de los Tsàchilas.

A continuación se describe de manera resumida el contenido del Proyecto de Investigación:

La Introducción contiene todo lo relacionado a la identificación, formulación, y justificación del problema como es el diseño de un proceso contable para la presentación de la información financiera razonable, conociendo el estado actual en que se desarrolla y las debilidades que posee la empresa, además contiene la delimitación del objetivo general, los objetivos específicos.

En la Fundamentación Teórico Conceptual de la Propuesta se presenta la fundamentación filosófica o marco teórico de las variables de investigación, fundamentos que se aplicará en la propuesta; continuando con marco metodológico, en el que se describe el tipo de investigación, instrumentos y técnicas investigativas empleadas en este proyecto, dando a conocer las partes débiles de la empresa en las cuales se puede aplicar nuestro conocimiento.

En la Propuesta se desarrollan el proceso contable para la empresa comercial “Disconsa” para la presentación de la información financiera razonable, estructurado e indicando cada fase que debe cumplir dentro del proceso y los documentos fuentes con los que se va a desarrollar la empresa para la presentación de los estados de situación financiera de la misma.

Finalmente es fundamental e indispensable complementar el tema con la presentación de conclusiones, recomendaciones y anexos que permiten entender y tener una idea más clara de la investigación ejecutada.

ABSTRACT

This research aims to design an accounting process for the presentation of the financial information in the “Disconsa” commercial company located in the city of Santo Domingo de los Tsachilas.

In the following a summary of the content of the Research Project will be presented: The introduction contains everything that is related to the identification, formulation, and justification of the problem such as the design of an accounting process for the presentation of financial information, knowing the current state in which it is developed and the weaknesses that the company owns, it also contains the delimitation of the general objective and the specific objectives.

In the conceptual theoretical substantiation of the proposal, it is presented the philosophical substantiation or the theoretical framework of the research variables, fundamentals to be applied in the proposal; continuing with the methodological framework, which describes the type of research, tools and investigative techniques used in this project, letting to know the weak parts of the company in which our knowledge can be applied.

The accounting process for the “Disconsa” commercial company is developed during the proposal, presenting each phase that has to be completed during the process, and the documents needed to develop the company and to present its financial situation.

Finally, it is essential to complement the theme with the presentation of conclusions, recommendations, and annexes, which allow understanding and having a clearer idea of the research carried out..

INTRODUCCIÓN

Las acciones humanas orientadas a la oferta y comercialización de productos con criterios de calidad y eficiencia, precisan de una estructura organizacional e institucional denominada empresa, cuyo propósito principal está orientado a la obtención de utilidades.

La importancia de la contabilidad en las empresas comerciales es la de llevar un control razonable de las operaciones realizadas por la entidad, de forma que las anotaciones den a conocer la exacta situación económica de la misma y el camino seguido para llegar a ella.

El proceso contable es una estructura organizada mediante la cual se recogen la información de una empresa como resultado de sus operaciones, valiéndose de recursos, por lo tanto este mecanismo permite obtener una mejor información financiera de la empresa.

Como función principal que va cumplir el proceso contable comercial es la de aplicar correctamente en cada transacción el uso de los documentos fuentes y determinar que la información financiera obtenida como resultado de las transacciones de la empresa sea razonable y confiable.

Las principales causas de la situación polémica detectada en la empresa DISCONSA de la ciudad de Santo Domingo de los Tsachilas, es la ausencia de un sistema contable que genere los insumos para la elaboración de informes financieros, al ser un negocio familiar que se dedica a la comercialización de productos ferreteros, no dispone ni ejecuta un proceso contable adecuado a las actividades de la empresa lo que ocasiona que la información financiera sea escasa y deficiente, lo que no permite conocer la real situación financiera de la organización

a. Tema

“PROCESO CONTABLE PARA LA CORRECTA PRESENTACIÓN DE LA INFORMACIÓN FINANCIERA DE LA EMPRESA DISCONSA EN SANTO DOMINGO DE LOS TSÁCHILAS”.

b. Problema que se va a investigar

1.1Antecedentes de la investigación

La Contabilidad es la Ciencia que proporciona información de hechos económicos, financieros y sociales suscitados en una empresa; con el apoyo de técnicas para registrar, clasificar y resumir de manera significativa y en términos de dinero, de tal manera que se obtenga información oportuna y veraz, sobre la marcha o desenvolvimiento de la empresa u organización con relación a sus metas y objetivos trazados.

El proceso contable es de gran importancia en toda tipo de empresa, consiste en el registro de todas las transacciónes de una empresa con el objetivo de obtener información actualizada y resumirlas para obtener los estados financieros.

La administración financiera es una de las ciencias más importantes, la cual afecta a todos los individuos y compañías, con el fin de aprender a administrar el dinero, la principal fuentes de participación e intercambio de mercado, inversiones y adquisición y ventas de productos o servicios.

Luego de haber realizado una búsqueda minuciosa en las diferentes bibliotecas de la ciudad de Santo Domingo, en las páginas de internet, y en el CEDIC en la “UNIANDES”, queda evidenciado que no existen antecedentes investigativos sobre: “PROCESO CONTABLE PARA LA CORRECTA PRESENTACIÓN DE LA INFORMACIÓN FINANCIERA DE LA EMPRESA DISCONSA EN SANTO DOMINGO DE LOS TSÁCHILAS”, por lo tanto el tema es inédito, no obstante existen temas referentes al tema de estudio.

Proceso Contable y la Información Financiera de la empresa “QUALITEX” de

la ciudad de Pelileo, año 2017, autora Caizabanda Chicaiza Ruth Alexandra quien concluye: “La empresa ¨QUALITEX¨ no cuenta con documentación fuente, no tiene un adecuado control de inventarios, no prepara estados financieros en base a la información precisa por lo que al aplicar el proceso contable propuesto permite que los registros muestren la verdadera situación financiera de la empresa y garantizar la permanencia de la empresa en el mercado.”

Diseño del proceso contable e información Financiera a la empresa “Rosales Camisan William Florencio” de la ciudad de Santo Domingo, 2016, año 2017, autor López Jaya Andrés Vinicio quien concluye: “Los principales problemas de la empresa fueron la falta de información oportuna para una buena toma de decisión y la inexistencia de un proceso contable dentro de la empresa Rosales Camisan William Florencio, por lo que el diseño de un proceso contable permite obtener una información oportuna sobre el estado de la empresa y posteriormente tomar una adecuada decisión.”

Diseño de un Sistema Contable para Mejorar la Calidad de Información

1.2 Formulación del problema

A nivel mundial y por consiguiente en el Ecuador, el Proceso Contable, es de gran importantes en todo tipo de empresas (pequeña, mediana o grande), que están bajo la responsabilidad del contador y del representante legal. Ambos son responsables de la generación de información y la toma de decisiones al interior del ente económico. Debido al constante cambio existente ya sean políticos, económicos o sociales las empresas ecuatorianas necesitan de recursos más eficientes para su buen desarrollo, la utilización de herramientas y técnicas adecuadas permitirá obtener información relevante para la misma.

Ferretería DISCONSA, ubicada en la provincia de Santo Domingo de los Tsáchilas es de propiedad del Sr. Noroña Villamarin Geovani Rene, persona Natural Obligada a Llevar Contabilidad, la actividad comercial de la empresa es compra y venta de artículos de ferretería.

Luego de un diálogo con el gerente propietario se pudo constatar que la empresa no dispone de un proceso contable adecuado y fácil de manejar por el personal que labora para la empresa por lo que en muchas ocasiones se cometen errores y retraso en el flujo de la información financiera.

Las transacciones diarias como compras, ventas, pagos, cobro, etc., son registrados manualmente en un libro, lo que da como resultado la lentitud en el desarrollo de procesos y retraso en conocer el efectivo real que ingresa y los gastos que se realizan en el día, no existe el debido control de la mercadería que está disponible en bodega, por ello se hace necesario proponer el diseño de un proceso contable para la correcta presentación de la información financiera de la empresa DISCONSA en Santo Domingo de los Tsáchilas.

1.3 Problema científico

¿Cómo optimizar la presentación de la información financiera con la utilización de un proceso contable en la empresa DISCONSA de la provincia de Santo Domingo de los Tsáchilas.

1.4 Identificación de la línea de investigación

Gestión de la información contable

1.5 Delimitación del problema

Diseñar un proceso contable para la correcta presentación de la información financiera de la empresa DISCONSA en Santo Domingo de los Tsáchilas.

Objeto de investigación

Proceso Contable

Campo de acción

Contable Comercial

c) Justificación de la necesidad, actualidad e importancia del tema

Las empresas son los activos principales de un país, ya que son las generadoras de fuentes de ingresos, trabajo y crecimiento económico de una nación, las mismas que están regidas por Leyes, reglamentos y normativas que controlan su legalidad y veracidad de información de las mismas.

Uno de los factores más importantes para el buen funcionamiento de la empresa es la utilización de un proceso contable, el cual permite obtener información financiera útil para saber la situación económica actual en la que se encuentra la empresa.

Es importante crear un proceso contable bien detallado ya que proporciona factores importantes como son: conocer con exactitud lo que realmente sucede en la empresa, realizar proyecciones que contribuyan al correcto funcionamiento de la empresa y cumplir con los estatutos establecidos por los entes reguladores de las mismas.

Este modelo de proceso contable propuesto permitirá mejorar los procedimientos utilizados en la empresa, servirá para llevar un control de las actividades financieras y resumirlas en forma útil para la toma de decisiones.

d) Objetivos

1.6 Objetivo general

Diseñar un proceso contable para la correcta presentación de la información financiera y tributaria de la empresa DISCONSA en Santo Domingo de los Tsáchilas.

1.7 Objetivos específicos

Fundamentar científica y teóricamente el proceso contable y la información financiera basados en autores de renombre.

Analizar la situación actual de la información financiera mediante el uso de herramientas estadísticas que permitan evidenciar el problema detectado.

Proponer un proceso contable para la correcta presentación de la información financiera y tributaria de la empresa DISCONSA en Santo Domingo de los Tsáchilas.

1.8 Idea a Defender

1.9 Variables de la investigación

Variable Independiente: Proceso Contable

Variable Dependiente: Información financiera

e. Fundamentación Teórico-Conceptual de la Propuesta

1. La Contabilidad

De acuerdo con Alcarria (2008) manifiesta que :

La contabilidad es un sistema de información y como tal está encargado del registro, la elaboración y la comunicación de la información fundamentalmente de naturaleza económico-financiero que requieren sus usuarios para la adopción racional de decisiones en el ámbito de las actividades económicas. (p.9)

Por otra parte Bravo, (2013) indica que es:

La ciencia, el arte y la técnica que permite el análisis, clasificación, registro, control interpretación de las transacciones que se realizan en una empresa con el objeto de conocer su situación económica y financiera al término de un ejercicio económico o periodo contable. (p.1)

La Contabilidad es la Ciencia que proporciona información de hechos económicos, financieros y sociales suscitados en una empresa; con el apoyo de técnicas para registrar, clasificar y resumir de manera significativa y en términos de dinero, “transacciones y eventos”, de forma continua, ordenada y sistemática, de tal manera que se obtenga información oportuna y veraz, sobre la marcha o desenvolvimiento de la empresa u organización con relación a sus metas y objetivos trazados, con el objeto de conocer el movimiento de las riquezas y sus resultados.

1.1 Importancia de la Contabilidad

Para Zapata (2011) la importancia es:

La importancia de la contabilidad se destaca al procesar de manera sistemática los hechos económicos, permitiendo establecer controles efectivos de los recursos y generar un conjunto de reportes específicos, estados financieros y sus notas explicativas.

También es importante porque ayuda en la toma de decisiones, a partir de la información confiable que periódicamente ofrece la contabilidad, con altas probabilidades del éxito permitiendo así anticiparse a situaciones inesperadas ya sean difíciles o una gran oportunidad que por ende no pudo ser detectadas..

1.2 Funciones de la contabilidad

Tabla 1 Funciones de la Contabilidad

Función histórica

Se manifiesta por el registro cronológico de los hechos que van apareciendo en la vida de la empresa; por ejemplo: la anotación de todos los cobros y pagos que se van realizando, por orden de fechas.

Función estadística

Es el reflejo de los hechos económicos, en cantidades que dan una visión real de la forma como queda afectada por ellos la situación del negocio; por ejemplo: el cobro de % 1.000 en efectivo, da lugar a un aumento de dinero en la empresa, que se deberá contabilizar.

Función económica

Estudia el proceso que se sigue para la obtención del producto; por ejemplo: el análisis de a qué precios se deben hacer las compras y las ventas para conseguir una ganancia.

Función financiera

Analiza la obtención de los recursos monetarios para hacer frente a los compromisos de la empresa; por ejemplo: ver con qué dinero cuenta la empresa; conocer los plazos de cobro de los clientes y los compromisos de pago con sus acreedores para poder en todo momento disponer del dinero que cubra las deudas u obligaciones.

Función fiscal

Es saber cómo afectan a la empresa las disposiciones fiscales mediante las cuales se fija la contribución por impuesto; por ejemplo: Impuesto al Valor Agregado (IVA), Impuesto a la Renta (I.R.), Impuesto a los Consumos Especiales (I.C.E.) etc.

Función legal

Conocer los artículos del Código de Comercio, Ley de Régimen Tributario Interno, Ley de Compañías y otras leyes que puedan afectar a la empresa, para que la contabilidad refleje de manera legal el contenido jurídico de sus actividades.

1.3 Objetivos de la contabilidad

De acuerdo con Omeñaca (2008) indica los siguientes objetivos:

a) Informar de la situación de la empresa, tanto en su aspecto económico-cuantitativo como en su aspecto económico-financiero. Los inventarios y los balances serán fundamentalmente los instrumentos a través de los cuales se presentara esa información.

b) Informar de los resultados obtenidos en cada ejercicio económico, es decir cuánto se ha ganado o perdido en un periodo de tiempo determinado.

c) Informar de las causas de dichos resultados. Mucho más importante que saber

cuánto se gana o se pierde es saber el porqué de esas pérdidas y de esas ganancias, para tratar de corregir gastos e incrementar ingresos en lo en lo sucesivo. (p.22)

Es de gran importancia conocer los objetivos que conlleva la contabilidad con la finalidad de alcanzar y cumplirlos cada uno de los dentro de un proceso contable con la veracidad de obtener una información confiable y veraz para decisiones futuras.

1.4 Clasificación de la contabilidad

Para Díaz (2013) la contabilidad se clasifica en

Según el origen de capital:

Privada o particular: Se ocupa del registro de transacciones y preparación de Estados Financieros de empresas particulares.

Según Pellegrino (2014) la clase de actividad:

Comercial: Registra las operaciones de empresas o negocios dedicados a la compra y venta de bienes o mercancías, sin ningún proceso adicional de transformación de éstas.

Industrial o de costos: Registra las operaciones de empresas dedicadas a la fabricación o elaboración de productos mediante la transformación de materias primas, permitiendo determinar los costos unitarios de producción o explotación. Servicios: Registra las operaciones de empresas dedicadas a la venta y

prestación de servicios, o a la venta de capacidad profesional. En este grupo se tienen: entidades bancarias, instituciones educativas, hospitales, clínicas, talleres de servicio, empresas de turismo, servicio de transporte, empresas de asesoría profesional, etcétera.

Agropecuaria: Aquella que registra las operaciones de empresas dedicadas a las

actividades de agricultura o ganadería. (p.155)

Los autores anteriormente clasifican de dos maneras a la contabilidad dependiendo su actividad comercial y su capital permitiendo tener un enfoque amplio de la cual decidiremos elegir para aplicar en la propuesta dentro de la empresa con el objetivo de mejorar cada proceso y obtener una información viable.

1.5 Plan de Cuentas

Para Zapata (2014)

“El plan de cuentas es un instrumento de consulta que permite presentar a la gerencia estados financieros y estadísticos de importancia trascendente para la toma de decisiones, y posibilitar un adecuado control. Se diseña en función a las necesidades de información y el control que desea la gerencia de la empresa y se elabora atendiendo los conceptos de contabilidad generalmente aceptados y las normas de contabilidad.” (p.27)

1.5.1 Características de un Plan de Cuentas

Para su elaboración Sarmiento (2013) indica que:

“Es necesario considerar anticipadamente con mayor número de cuentas posibles a ser utilizadas durante el tiempo de vida útil estimado de la empresa, es conveniente agrupar y clasificar las cuentas, de acuerdo a los niveles específicos anotados a continuación. (p.15)

Gráfico 1:Características de las Cuentas Fuente: (Sarmiento, 2013)

1.6. Métodos de Control de Inventarios

1.6.1. Cuenta de mercaderías

Es una cuenta del grupo de los bienes de cambio en la que se registra el movimiento de las mercaderías.

1.6.1.1. Sistema de control

Los sistemas de control de la cuenta de mercaderías son:

1.6.1.1.1. Sistema de Cuenta Múltiple:

De acuerdo con Amat (2013) denominado también como:

“Sistema de Inventario Periódico, consiste en controlar el movimiento de la Cuenta Mercaderías en varias o múltiples cuentas que por su nombre nos indica a que se refiere cada una de ellas, además se requiere la elaboración de

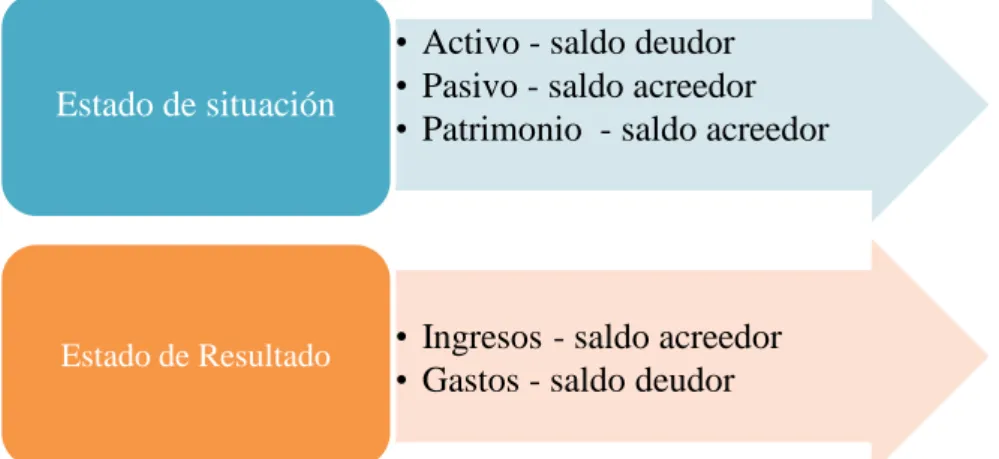

• Activo - saldo deudor • Pasivo - saldo acreedor • Patrimonio - saldo acreedor Estado de situación

• Ingresos - saldo acreedor • Gastos - saldo deudor

inventarios periódicos que se obtiene mediante la toma o constatación física de la mercadería que existe en la empresa en un momento determinado. (p.377)

Para el autor Bravo (2013) indico que:

En este sistema se utiliza varias cuentas y al final de periodo contable se realiza la Regulación o Ajuste correspondiente.

Mercaderías

Compras

Devolución en Compras

Descuento en Compras

Ventas

Devolución en Ventas

Descuento en Ventas

Costo de Ventas

Utilidad Bruta en Ventas o Perdida en Ventas (p.107)

Dentro del sistema de cuenta múltiple según varios autores lo clasifican en varias cuentas donde claramente se observa las más importantes que permiten controlar los movimientos en los estados y balances financieros de las empresas con la finalidad obtener dentro de un periodo información para la toma de decisiones futuras.

1.6.1.1.2. Sistema de inventario permanente:

Para Sundem (2015) indica que esta:

Denominado también Sistema de Inventario Perpetuo consiste en controlar el movimiento de la cuenta Mercaderías mediante la utilización de tarjetas Kardex, las mismas que permiten conocer el valor y la existencia física de mercaderías en forma permanente. Se requiere de una tarjeta Kardex para el control de cada uno de los artículos destinados para la venta. (p.382)

En este sistema se controla el movimiento de la cuenta Mercaderías a través de las siguientes cuentas:

Inventario de Mercaderías

Ventas

Costo de Ventas

Utilidad Bruta en Ventas o Perdidas en Ventas (Bravo, 2013, p.115)

2. Proceso contable

Según Picazo (2012) manifiesta que:

Herramienta que brinda una información importante sobre la conducción o manejo de un negocio, en lo que al aspecto financiero se refiere, un correcto tratamiento de esta información, permitirá una toma de decisiones oportuna. (p.4)

Por otro lado Maldonado (2016) indica que:

El proceso contable se refiere a todas las operaciones y transacciones que registra, la contabilidad en un periodo determinado, regularmente el del año calendario o ejercicio económico, desde la apertura de libros hasta la preparación de los estados financieros. (p.28)

Consiste en los procedimientos que una empresa debe de seguir de acuerdo con su actividad comercial, el proceso contable es de vital importancia para toda empresa ya que permite un control eficiente en cuanto a su situación económica y el correcto uso de sus recursos.

2.1 Objetivos de los Procesos Contables

Los objetivos de los procesos contables son:

El establecimiento de un sistema de información financiera. La cuantificación de transacciones.

El procesamiento de datos.

Conocer el concepto contable de patrimonio y los principales componentes que lo integran, así como el concepto de resultado. (Rincon, 2012, p. 58)Los objetivos del proceso contable proporcionan información óptima para la empresa ya que nos permite conocer la real situación por la que está atravesando la empresa, a través de procedimientos que generan la utilización de herramientas contables fáciles de entender.

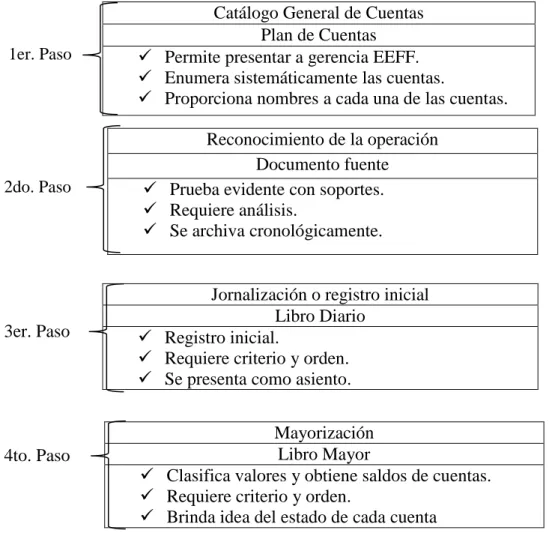

2.1.1 Flujo del Proceso Contable.

Tabla 2 El proceso Contable

1er. Paso

2do. Paso

3er. Paso

4to. Paso

Catálogo General de Cuentas Plan de Cuentas

Permite presentar a gerencia EEFF.

Enumera sistemáticamente las cuentas.

Proporciona nombres a cada una de las cuentas.

Reconocimiento de la operación Documento fuente

Prueba evidente con soportes.

Requiere análisis.

Se archiva cronológicamente.

Jornalización o registro inicial Libro Diario

Registro inicial.

Requiere criterio y orden.

Se presenta como asiento.

Mayorización Libro Mayor

Clasifica valores y obtiene saldos de cuentas.

Requiere criterio y orden.

Brinda idea del estado de cada cuenta

Comprobación Ajustes

5to. Paso

6to. Paso

Fuente: (Zapata, 2011) Elaborado por: Romelia Rada

2.1.1.1 Catálogo General de Cuentas

De acuerdo con Sánchez (2011) piensa que:

“El plan de cuentas es un instrumento de consulta que permite presentar a la gerencia estados financieros y estadísticos de importancia trascendente para la toma de decisiones, y posibilitar un adecuado control”. (p.27)

El Plan de Cuentas establece la clasificación, distribución, y agrupación de las cuentas, según la naturaleza de los elementos que la integran y de operaciones que se realizan o vayan a realizarse, agrupando las cuentas por afinidades contables en grupos que permitan una fácil verificación económica del ente o empresa en un momento dado.

2.1.2 Documento Fuente

Según (Zapata, 2011, pág. 36) argumenta que se:

“Implica entrar en contacto con la documentación de sustento (facturas, recibos, notas de crédito, etc.), y efectuar el análisis que conlleve a identificar la naturaleza, el alcance de la operación y las cuentas contables afectadas”. (p.36)

Permite presentar saldos razonables.

Balance

Resumen significativo.

Valida el cumplimiento de normas y concepto de

general aceptación.

Estructuración de informes

Estados Financieros

2.1.3Jornalización o registro inicial

Según (Zapata, 2011, pág. 39) aclara que:

El Código de Comercio, la Ley de Compañías, el Código Tributario, la Ley Orgánica de Régimen Tributario Interno, entre otros, referencian la obligación de llevar contabilidad, citan los libros básicos e incluso recomienda el tipo de información que debe contener.

Asiento contable.- El asiento contable es la fórmula técnica de anotación de las transacciones bajo partida doble.

Libro Diario.- Es el registro contable principal, en el que se anotan todas las operaciones en forma de asiento. (p.39)La jornalización en las empresas permite estructurar de forma contable

cada asiento de las transacciones permitiendo un respectivo control de las

operaciones las cuales se citan en los libros básicos.

2.1.4 Mayorización

Acción de trasladar sistemáticamente y de manera clasificada los valores que se encuentran jornalizados, respetando la ubicación de las cifras, de tal manera que si un valor está en él Debe, pasará al debe de la cuenta correspondiente.

Libro mayor.- Es el segundo registro principal que se mantiene por cada cuenta, con el propósito de conocer su movimiento y saldo en forma particular. (Zapata, 2011, p. 42)

2.1.5 Balance de Comprobación

Para el autor Zapata (2011)

Se debe verificar el cumplimiento del concepto de partida doble y otros relacionados con la valuación, consistencia, etc.; para esto será necesario elaborar un balance de comprobación, el mismo que se prepara con los saldos de las diferentes cuentas que constan en el libro mayor principal. (p.45)

2.1.6 Estructuración de informes

En este paso se analiza en detalle la situación de la empresa, ya que se expresa razonablemente la situación económica y financiera, y logra que sean verificables y comprobables bajo cualquier prueba. (Flórez, 2014, p. 350)

2.1.6.1 Estados financieros

“Los estados financieros son la representación financiera estructurada de la posición financiera y de las transacciones llevadas a cabo por una empresa” (Baena, 2014, p. 11).

Podemos decir que estados financieros son informes cuantitativos obtenidos de las transacciones realizadas de una empresa.

“Estado de resultados.- El estado de resultados muestra los efectos de las operaciones de una empresa y su resultado final, ya sea ganancia o pérdida, resumen de los hechos significativos que originaron un aumento o disminución en el patrimonio de la empresa durante un periodo determinado”. (Zapata, 2011, p. 62)

“Balance general estado de situación financiera.- Es un informe contable que presenta ordenada y sistemáticamente las cuentas de Activo, Pasivo y Patrimonio, y determina la posición financiera de la empresa en un momento determinado” (Zapata, 2011, p. 63).

2.1.6.2 Análisis de los estados financieros

Según el autor Baena (2014) argumenta que:

También conocido como análisis económico-financiero permite evaluar la posición financiera en la que se encuentra la empresa con el fin de tomar decisiones adecuadas en el momento oportuno.

2.2 Tarjetas Kárdex

De acuerdo conBravo (2013) define a la tarjeta kárdex como:

“El sistema de Inventario permanente que controla el movimiento de las mercaderías a través de las tarjetas Kárdex, las mismas que contienen”. (p.135).

EMPRESA DISCONSA

Gráfico: 2 Kàrdex

3. Gestión Financiera.

Según el autor Córdoba (2013), indica que:

La gestión financiera es aquella disciplina que se ocupa de determinar el valor y tomar decisiones. La función primordial de las finanzas es asignar recursos, lo que incluye adquirirlos, invertirlos y administrarlos. La gestión financiera se interesa en la adquisición, financiamiento y administración de activos con alguna meta global en mente. La gestión financiera se encarga de analizar las decisiones y acciones que tienen que ver con los medios financieros necesarios en las tareas de dicha organización, incluyendo su logro, utilización y control. La gestión financiera es la que convierte a la misión y visión en operaciones monetarias. (p. 444)

Para Robles (2013), afirma que:

La administración es la coordinación de las actividades de trabajo de modo que se realicen de manera eficiente y eficaz con otras personas y a través de ellas, aprovechando cada uno de los recursos que se tienen como los recursos humanos, materiales, financieros y tecnológicos, para cumplir con los objetivos que se persiguen dentro de la organización. (p. 128)

La gestión financiera es el conjunto de procesos los cuales consisten en administrar, conseguir y mantener todos los recursos de la organización con el objetivo de asegurar que la empresa cuente con el dinero suficiente para cubrir sus gastos, realizar correctas inversiones y tomar las decisiones acertadas en beneficio y crecimiento de la misma para el cumplimiento de metas propuestas.

3.1 Importancia.

Para (Córdoba., 2013, pág. 155), indica que:

La gestión financiera es de gran importancia para cualquier organización, teniendo que ver con el control de sus operaciones, la consecución de nuevas fuentes de financiación, la efectividad y eficiencia operacional, la confiabilidad de la información financiera y el cumplimiento de las leyes y regulaciones aplicables. (p. 155)

ayudando a la toma de decisiones para de esta forma garantizar la disponibilidad de fuentes de financiamientos, correctas inversiones y en la confiabilidad de la información financiera.

3.1.1. Responsabilidad del administrador financiero.

Según Córdoba (2013) establece que:

Tabla 3 Las tres funciones primarias del administrador financiero.

Análisis y planeación de actividades financieras y transformación de datos de finanzas para:

Vigilar la posición financiera de la empresa.

Evaluar la necesidad de incrementar la capacidad productiva.

Determinar el financiamiento adicional que se requiere.

Determinación de los activos de la empresa para determinar y establecer:

El importe monetario del activo fijo y circulante.

Tipo de activos que se señalan en el balance general de la empresa.

Manejo de la estructura financiera de la empresa para determinar:

La composición adecuada de financiamiento a corto y largo plazo.

Las mejores fuentes de financiamiento a corto o largo plazo para la organización.

f. Metodología

Métodos de investigación

Método deductivo.

De acuerdo Bernal (2011), El método deductivo es:

El método deductivo es un método científico que considera que la conclusión se halla implícita dentro las premisas. Esto quiere decir que las conclusiones son una consecuencia necesaria de las premisas: cuando las premisas resultan verdaderas y el razonamiento deductivo tiene validez, no hay forma de que la conclusión no sea verdadera. (p. 55)

Es método permita conocer un los efectos que tendría el objeto de estudio en base a los resultados obtenidos durante la investigación, considerando los análisis y las conclusiones a las cuales llegaron.

Método inductivo.

Por otro lado Rojas(2011), Define el método como:

El método inductivo o inductivismo es aquel método científico que obtiene conclusiones generales a partir de premisas particulares. Se trata del método científico más usual, en el que pueden distinguirse cuatro pasos esenciales: la observación de los hechos para su registro; la clasificación y el estudio de estos hechos; la derivación inductiva que parte de los hechos y permite llegar a una generalización; y la contrastación. (p. 34)

Este método permite partir de lo especifico a lo general, es decir, conocer las verdaderas causas que dieron origen a la problemática encontrada además que permite seguir una serie de métodos o procesos para viabilizar la aplicación de la propuesta planteada en la investigación.

Método cuantitativo.

Método cualitativo.

Se utilizada en el análisis y la interpretación de los datos obtenidos en la entrevista.

Tipos de investigación.

Investigación Bibliográfica.

La investigación se fundamentó en el conocimiento bibliográfico, determinado a través de fuentes como: libros, módulos, otros trabajos previos del tema, revistas, publicaciones y manejo de documentos confiables referentes a la tema administrativo y financiero, la investigación bibliográfica forma parte del marco teórico del presente trabajo investigativo.

Investigación explicativa.

Al poner en marcha esta investigación detallara cada uno de las bases que contendrá el modelo de gestión administrativa y financiera.

Técnicas e Instrumentos

Las técnicas para llevar a cabo la investigación son las siguientes:

Entrevista.

Encuesta.

Esta técnica permitirá recolectar información mediante la aplicación de un cuestionario, a los trabajadores y para identificar la necesidad de la existencia de un proceso contable que proporcione información financiera.

Instrumentos.

Los instrumentos utilizados en la investigación son:

Guía de entrevista

Cuestionario

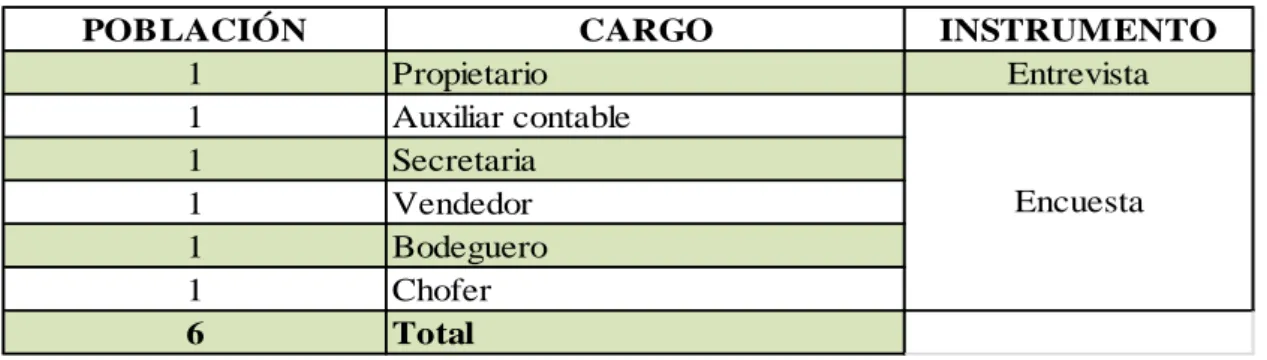

Población.

Para Gallego, Isern, & Segura (2006) la población “es el conjunto de individuos que tienen ciertas características o propiedades que son las que se desea estudiar. Cuando se conoce el número de individuos que la componen, se habla de población finita y cuando no se conoce su número, se habla de población infinita”.(p.55)

Tabla 4 Población

POBLACIÓN CARGO INSTRUMENTO

1 Propietario Entrevista

1 Auxiliar contable

1 Secretaria

1 Vendedor

1 Bodeguero

1 Chofer

6 Total

Encuesta

Fuente: Investigación de campo Elaborado por: La investigadora

Interpretación de datos

Entrevista realizada al Propietario

Pregunta Nº 1.- ¿Existe en la Empresa un Sistema contable?

No, en años anteriores existió un sistema contable que no tuvo éxito ya que no permitía obtener valores reales de la situación económica.

Pregunta Nº 2.- ¿Existe un plan de cuentas definido para las actividades que realiza la empresa?

No, existe un plan de cuentas común.

Pregunta Nº 3.- ¿Realiza un registro organizado de las operaciones de compra y venta de la empresa?

Sí, pero estos registros a veces no son organizados cronológicamente, lo que conlleva muchas veces a realizar las respectiva declaraciones al SRI con valores incorrectos.

Pregunta Nº 4.- ¿Considera que la información que actualmente se obtiene de los controles establecidos es confiable?

En realidad se desconoce |la información real por lo que se duda de los informes emitidos

Pregunta Nº 5.- ¿La Empresa cuenta con un contador de planta?

Por el momento la empresa no cuenta con un contador de planta sin embargo recibimos los servicios de un contador externo.

Pregunta Nº 6.- ¿Conoce usted el monto de ventas que generan impuesto para la empresa?

Pregunta Nº 7.- ¿Cree usted que un proceso contable serviría para mejorar la información financiera?

Si, ya que a través de un proceso contable podremos obtener información contable confiable y oportunidad, además se podrán obtener estados financieros con valores reales para la correcta toma de decisiones.

Pregunta Nº 8.- ¿La compañía cuenta con un control de inventarios?

La compañía lleva un control de inventarios simplemente con apuntes en hojas que por lo general se suelen extraviar.

Pregunta Nº 9.- ¿Los empleados de la empresacuentan con todos los beneficios de ley?

Se realiza la remuneración unificada y el pago de las bonificaciones que por ley corresponde.

Pregunta Nº 10.- ¿Los contratos de los trabajadores se encuentran registrados y legalizados en el Ministerio de Relaciones Laborales?

Si, en su gran mayoría.

Pregunta Nº 11.- ¿Se cuenta y mantiene un control adecuado de los cheques girados para pagos a proveedores, empleados u otros?

Solo se mantiene un control de los cheques girados a favor de los proveedores, con la finalidad de verificar las fechas de cobro.

Pregunta Nº 12.- ¿Mediante qué forma de pago realiza la cancelación de sueldos a los empleados?

Análisis e interpretación

De la entrevista realizada al propietario de la empresa Disconsa, se puede determinar las siguientes conclusiones:

La empresa no cuenta con un proceso contable, por lo tanto no puede generar estados financieros

Al no contar con estados financieros actualizados, la toma de decisiones no se realiza en términos reales sino a través de supuestos en base a ciertos manuales empíricos registrados.

No existe un control de mercadería por lo que no se realiza ningún tipo de depreciación de activos ni bajas en existencias de mercadería.

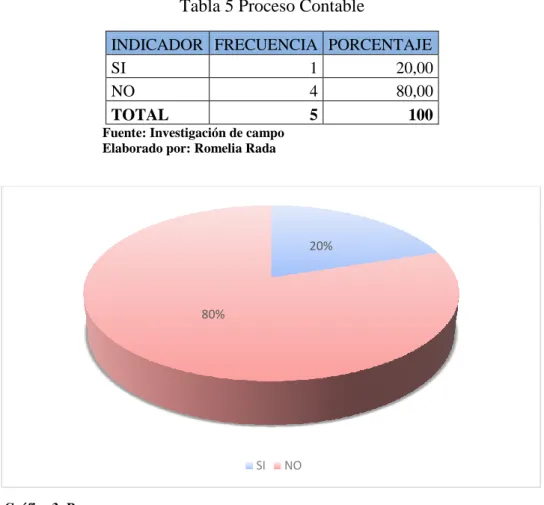

Encuesta dirigida a los empleados de “Disconsa”

1.- ¿La empresa cuenta con un proceso contable para llevar un registro de las operaciones?

Tabla 5 Proceso Contable

INDICADOR FRECUENCIA PORCENTAJE

SI 1 20,00

NO 4 80,00

TOTAL 5 100

Fuente: Investigación de campo Elaborado por: Romelia Rada

Gráfico 3: Proceso

Fuente: Investigación de campo Elaborado por: Romelia Rada

Análisis:

El 180% de los trabajadores confirma que no existe un proceso contable en la empresa para llevar un registro de las operaciones, sin embargo el 20% piensa que si existe.

Interpretación:

Los trabajadores no conocen y no manejan un proceso contable por lo que no hay eficiencia en los procesos financieros, permitiendo así tener un control adecuado de cada una de sus actividades y conocer el estado actual de la empresa.

20%

80%

2.- ¿El control contable que actualmente se lleva en la empresa proporciona información financiera viable y oportuna para la toma de decisiones?

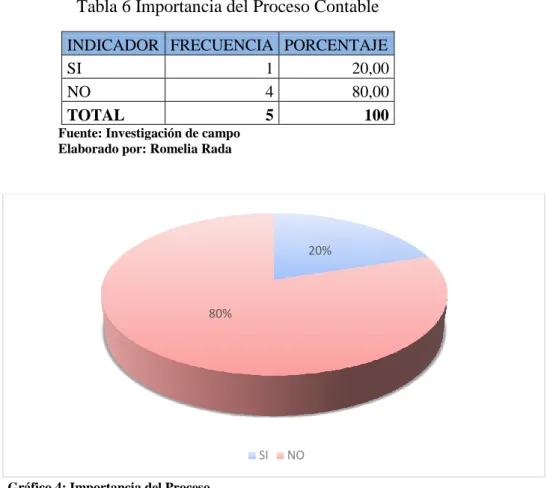

Tabla 6 Importancia del Proceso Contable

INDICADOR FRECUENCIA PORCENTAJE

SI 1 20,00

NO 4 80,00

TOTAL 5 100

Fuente: Investigación de campo Elaborado por: Romelia Rada

Gráfico 4: Importancia del Proceso Fuente: Investigación de campo Elaborado por: Romelia Rada

Análisis:

De acuerdo a los resultados de la encuesta el 80% de los trabajadores consideran el control contable que actualmente se lleva en la empresa no proporciona información financiera viable y oportuna para la toma de decisiones y un 20% cree lo contrario.

Interpretación:

El personal esta consiente que se el actual proceso contable no es viable y proporciona la suficiente información que permita tomar decisiones oportunas en el futura para el crecimiento y desarrollo de la empresa en el mercado provocando una inestabilidad en el mismo.

20%

80%

3.- ¿Cree usted que cubre todas las necesidades de la información contable el proceso contable que actualmente posee la empresa?

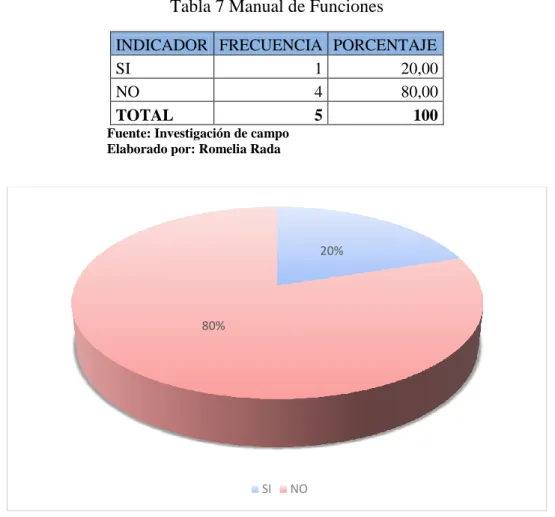

Tabla 7 Manual de Funciones

INDICADOR FRECUENCIA PORCENTAJE

SI 1 20,00

NO 4 80,00

TOTAL 5 100

Fuente: Investigación de campo Elaborado por: Romelia Rada

Gráfico 5: Manual de Funciones Fuente: Investigación de campo Elaborado por: Romelia Rada

Análisis:

El 80% de los trabajadores considera que no cubre todas las necesidades de la información contable el proceso contable que actualmente posee la empresa, mientras que el 20% si confía en el proceso que actualmente utiliza.

Interpretación:

Como se puede evidenciar la mayoría manifiesta que el proceso contable que actualmente maneja la empresa cuenta con muchos errores que dificultad el proceso de la información provocando una inadecuada toma de decisiones en el futuro.

20%

80%

4.- ¿Al momento de realizar la comercialización de la mercadería la información es respaldada con algún documento?

Tabla 8 Documentos de respaldo

INDICADOR FRECUENCIA PORCENTAJE

SI 0 0,00

NO 4 80,00

A VECES 1 20,00

TOTAL 5 100

Fuente: Investigación de campo Elaborado por: Romelia Rada

Gráfico 6: Documentos de Respaldo Fuente: Investigación de campo Elaborado por: Romelia Rada

Análisis:

De acuerdo con los datos obtenidos de la encuesta el 80% del personal no cree que este respaldado la información después de realizar la comercialización de la mercadería 20% que a veces se realiza este proceso.

Interpretación:

Se puede observar que la mayoría asegura que no se realiza el respectivo respaldo y registro de las actividades que realizan al momento de realizar una compra o venta de los productos en la empresa, o se realiza de forma manual provocando dificultad al momento de realizar un control de los mismos.

0%

80% 20%

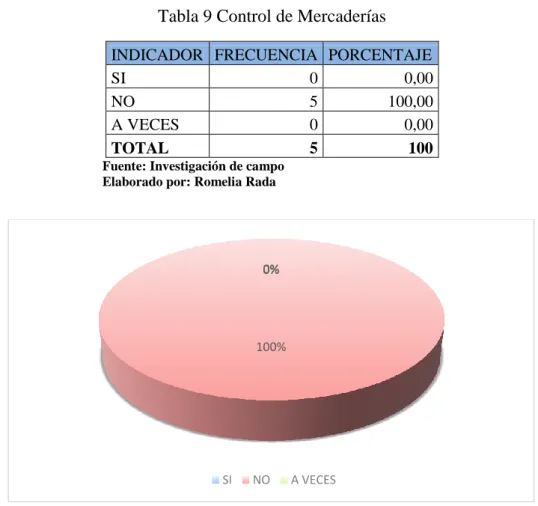

5.- ¿La empresa cuenta con un inventario para el control de entrada y salida de mercaderías?

Tabla 9 Control de Mercaderías

INDICADOR FRECUENCIA PORCENTAJE

SI 0 0,00

NO 5 100,00

A VECES 0 0,00

TOTAL 5 100

Fuente: Investigación de campo Elaborado por: Romelia Rada

Gráfico 7: Control de Mercaderías Fuente: Investigación de campo Elaborado por: Romelia Rada

Análisis:

El 100% de los encuestados no conocen de documentos de control de inventarios.

Interpretación:

La empresa no genera kárdex, esto ocasiona desequilibrios en los inventarios. 0%

100% 0%

6.- ¿En alguna ocasión ha sugerido a la administración algún nuevo método o proceso para controlar los inventarios?

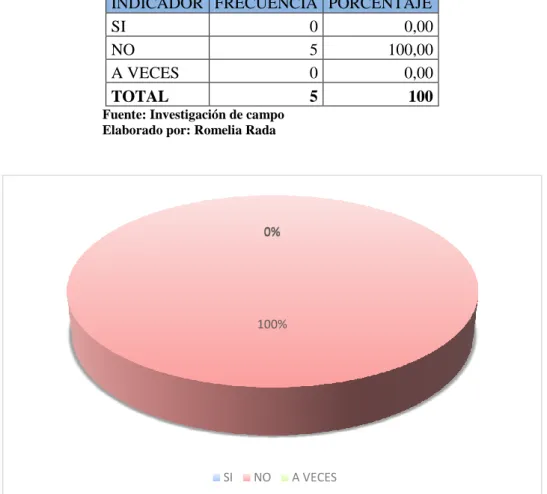

Tabla 10 Proceso de Control de Inventarios

INDICADOR FRECUENCIA PORCENTAJE

SI 0 0,00

NO 5 100,00

A VECES 0 0,00

TOTAL 5 100

Fuente: Investigación de campo Elaborado por: Romelia Rada

Gráfico 8: Proceso de control de inventarios Fuente: Investigación de campo

Elaborado por: Romelia Rada

Análisis:

Ninguna persona que pertenece a la empresa ha sugerido algún método para controlar los inventarios, equivale al 100% de los encuestados.

Interpretación:

El personal no tiene confianza con la administración de la empresa, siendo este un indicado para implementar de fuentes externas el proceso contable.

0%

100% 0%

7.- ¿Cuenta la empresa con los respectivos soportes y documentos fuente para las cuentas de ingresos y gastos?

Tabla 11 Documentos Fuente

INDICADOR FRECUENCIA PORCENTAJE

SI 2 40,00

NO 3 60,00

A VECES 0 0,00

TOTAL 5 100

Fuente: Investigación de campo Elaborado por: Romelia Rada

Gráfico 9: Documentos Fuente Fuente: Investigación de campo Elaborado por: Romelia Rada

Análisis:

El 40% del personal si maneja documentos de soporte para ingresos y gastos, mientras que el 60% restante no maneja dichos documentos.

Interpretación:

No existen documentos que controlen el flujo de efectivo que se genera en la constante operación de la empresa.

40% 60%

0%

8.- ¿Al recibir su sueldo, firma algún documento como constancia de pago recibido?

Tabla 12 Constancia de Salarios

INDICADOR FRECUENCIA PORCENTAJE

SI 0 0,00

NO 5 100,00

A VECES 0 0,00

TOTAL 5 100

Fuente: Investigación de campo Elaborado por: Romelia Rada

Gráfico 10: Constancia de salarios Fuente: Investigación de campo Elaborado por: Romelia Rada

Análisis:

Ninguno de los trabajadores correspondiente al 100% de ellos firma un rol de pagos.

Interpretación:

No se elaboran roles de pago, generando descontrol en manejo de valores hacia el personal.

0%

100% 0%

9.- ¿Se lleva un registro cronológico de los ingresos y gastos?

Tabla 13 Registro de ingresos y gastos

INDICADOR FRECUENCIA PORCENTAJE

SI 0 0,00

NO 5 100,00

A VECES 0 0,00

TOTAL 5 100

Fuente: Investigación de campo Elaborado por: Romelia Rada

Gráfico 11: Registro de ingresos y gastos Fuente: Investigación de campo

Elaborado por: Romelia Rada

Análisis:

El total del personal equivalente al 100% manifiesta que no se llevan registros de ingresos y gastos.

Interpretación:

No se maneja un orden cronológico de las actividades por lo que genera un desorden administrativo.

0%

100% 0%

10.- ¿Conoce cuales son la metas y objetivos trazados por la empresa?

Tabla 14 Filosofía empresarial

INDICADOR FRECUENCIA PORCENTAJE

SI 2 40,00

NO 3 60,00

A VECES 0 0,00

TOTAL 5 100

Fuente: Investigación de campo Elaborado por: Romelia Rada

Gráfico 12: Filosofía empresarial Fuente: Investigación de campo Elaborado por: Romelia Rada

Análisis:

El 60% de los trabajadores no conoce la filosofía empresarial, mientras que el 40% de los mismos conocen las directrices de la empresa.

Interpretación:

No existe un fundamento administrativo básico que genere confianza e imagen organizacional en la empresa.

40%

60%

0%

11.- ¿La implementación de un adecuado proceso contable mejorará la entrega de información útil para las decisiones futuras?

Tabla 15 La implementación de un proceso contable

INDICADOR FRECUENCIA PORCENTAJE

MUCHO 5 100,00

POCO 0 0,00

NADA 0 0,00

TOTAL 5 100

Fuente: Investigación de campo Elaborado por: Romelia Rada

Gráfico 13 La implementación de un proceso contable Fuente: Investigación de campo

Elaborado por: Romelia Rada

Análisis

De los datos obtenidos de la encuesta el 100% manifestó que con la implementación de un adecuado proceso contable ayudará a la entidad a la toma de decisiones futuras.

Interpretación

De acuerdo al análisis se observó que todas las personas encuestadas conocen la ventaja que tiene la implementación de un adecuado proceso contable en la empresa, debido a la utilización de diversas herramientas en beneficio de la misma y su utilización para mejorar la situación actual y los factores que afectan la economía y las finanzas de la empresa.

100% 0% 0%

g. Propuesta

Pasos del Proceso Contable de la empresa DISCONSA

Gráfico 14: Esquema gráfico del proceso contable

ESTADO DE SITUACION

FINANCIERA

BALANCE DE COMPROBACION

MAYORIZACIÓN

JORNALIZACIÓN

PLAN DE CUENTAS

POLITICAS CONTABLES

DOCUMENTOS FUENTES

REGISTRO CRONOLÓGICO DE LAS OPERACIONES

REGISTROS:

INGRESOS EGRESOS GASTOS DEDUCIBLES

CUENTAS POR COBRAR CUENTAS POR PAGAR RETENCIONES ROOL DE PAGOS

- COMPROBANTES DE INGRESO / EGRESO - FACTURAS

- NOTAS DE CRÉDITO/DEBITO

- ESTADO DE SITUACÓN FINANCIERA

Comprobantes o Documentos fuente.

Son documentos comerciales que servirán a la compañía para sustentar las actividades u operaciones que realiza dentro del ejercicio fiscal, son de vital importancia porque proporcionan mayor confidencialidad a los registros contables.

Formulario 1. Comprobante de Ingreso.

Este documento servirá como constancia de que un valor ingresó a la compañía, de manera general, se registrará cuando se reciba dinero en efectivo o un cheque.

Gráfico 15: Comprobante de Ingreso

Elaborado por: Romelia Rada

Elaborado por: Romelia Rada.

COMPROBANTE DE INGRESO

No.

0001

Fecha: __________________________________Recibido: __________________________________

Dirección: __________________________________

$.

La suma de (en letras) _______________________________________________ Por concepto de: ____________________________________________________

Cheque No. Banco Cuenta Efectivo

Detalle

Firma y Sello

Formulario 2. Comprobante de Egreso

Este comprobante se utilizará para registrar la salida de dinero de la compañía, especialmente por pago a proveedores, son de gran ayuda para el registro en los libros de la contabilidad.

Gráfico 16: Comprobante de egreso

Elaborado por: Romelia Rada

No.

0001

Fecha: __________________________________Beneficiario: __________________________________ Efectivo:

Dirección: __________________________________

Concepto: __________________________________ Cheque No.:

__________________________________ Banco:

$.

La suma de (en letras) _______________________________________________

Código Cuenta Débitos Créditos

Recibido por:

C.C.:

Elaborado Aprobado

Formulario 3. Orden de compra.

La hoja de requisición es un documento que sirve para especificar que materiales se necesitan para el proceso de producción.

Gráfico 17: Orden de Compra

Elaborado por: Romelia Rada

No.

0001

Fecha: __________________________________

Para: __________________________________

Tipo de material: __________________________________

Descripción Cantidad V/ Unitario V/ Total

______________

Solicitado por:

________________

Entregado por: ___________________

Bodeguero

___________________

Administrador

Formulario 4 . Nota de ingreso a bodega.

Este formulario es muy útil porque permitirá cuadrar los inventarios, dar a conocer las existencias, y conciliar los informes de sistema y la toma física.

Gráfico 18: Nota de ingreso a bodega

Elaborado por: Romelia Rada

Elaborado por: Romelia Rada

Código Unidades Descripción Ud. Medida V. Unitario V. Total

Débitos Créditos

__________________

Entregado

FECHA: _________________________________________________

PROVEEDOR: _________________________________________________

RUC: _________________________________________________

No. FACTURA: _________________________________________________

TOTAL USD $

_________________

Recibido

NOTA DE INGRESO A BODEGA

Formulario 5. Nota de egreso a bodega.

Este formulario es muy útil ya que permitirá cuadrar los inventarios cuando hay un desfase entre las existencias del sistema y la toma física.

Elaborado por: Romelia Rada

Código Unidades Descripción Ud. Medida Créditos

__________________

Entregado

FECHA: _________________________________________________

AUTORIZADO POR: _________________________________________________

RECIBIDO POR: _________________________________________________

TOTAL USD $

__________________

Recibido

NOTA DE EGRESO A BODEGA

Formulario 6. Nota de crédito

Elaborado por: Romelia Rada

Código Unidades Descripción Ud. Medida Créditos

__________________

Entregado

FECHA: _________________________________________________

AUTORIZADO POR: _________________________________________________

RECIBIDO POR: _________________________________________________

TOTAL USD $

__________________

Recibido

NOTA DE CREDITO

Formulario 7. Nota de débito

Elaborado por: Romelia Rada

Código Unidades Descripción Ud. Medida Créditos

__________________

Entregado

FECHA: _________________________________________________

AUTORIZADO POR: _________________________________________________

RECIBIDO POR: _________________________________________________

TOTAL USD $

__________________

Recibido

NOTA DE DEBITO

Formulario 8. Faqctura

Gráfico 22: Factura

Elaborado por: Romelia Rada

No.

0001

Fecha: __________________________________

Cliente: __________________________________

Ruc: __________________________________

Descripción Cantidad V/ Unitario V/ Total

__________________

FIRMA AUTORIZADA ___________________

FIRMA CLIENTE

FACTURA

SUB-TOTAL DESCUENTO

Sub-Total bace I.V.A. 0% Sub-Total bace I.V.A. 12% I.V.A. 12%

Aplicación práctica a la Empresa “Disconsa”

Políticas generales y contables de la “Empresa Disconsa”

Con la finalidad de contar con las bases necesarias para llevar a cabo el proceso contable de la Empresa “Disconsa” es necesario definir y aprobar políticas contables que serán de cumplimiento obligatorio y en función de éstas se revisarán y elaborarán los planes, programas, procedimientos y se administrarán los recursos, se organizará la administración y el funcionamiento del negocio.

Se establecerán políticas enfocadas a las operaciones del negocio y orientadas al mercado, para ello es necesario que los mayores esfuerzos estén centrados en el cliente, y en reforzar valores éticos y morales.

Política de Inventarios

Los inventarios de productos que comercializa la “Empresa Disconsa” son registrados al costo de adquisición, el cual la valoración de los inventarios se llevara por el método Promedio Ponderado.

La Ferretería debe conciliar los saldos en libros con los respectivos inventarios físicos, al menos una vez al año, de manera obligatoria.

Políticas a los activos fijos:

Los activos fijos se registran al costo de adquisición (histórico) y los montos de depreciación estarán sujetos al uso que la empresa de a sus activos fijos y se depreciarán utilizando el método de línea recta.