El control interno y su efecto en la gestión operativa de las MYPES en el distrito de Ate – Lima 2018

115

0

0

Texto completo

(2) ii. DEDICATORIA. El presente trabajo investigativo lo dedicamos principalmente a Dios, por ser el inspirador y darnos fuerza para continuar en este proceso de obtener uno de los anhelos más deseados.

(3) iii. AGRADECIMIENTO. Quiero agradecer a todos mis maestros ya que. ellos. me. enseñaron. valorar. los. estudios y a superarme cada día, también agradezco a mis padres porque ellos estuvieron en los días más difíciles de mi vida como estudiante a Mis hermanos por sus concejos en la vida profesional y personal y a mi esposa camucha por su paciencia y comprensión en momentos de tiempo. para. efectuar. la. tesis. correspondiente Y agradezco a Dios por darme la fortaleza de seguir en la profesión y estoy seguro que mis metas planteadas darán fruto en el futuro y por ende me debo esforzar cada día para ser mejor en todo lugar sin olvidar el respeto que engrandece a la persona..

(4) iv. RESUMEN Las MYPES en la actualidad como otras empresas medianas y grandes, deben de protegerse de los riesgos como actos de: fraude, corrupción y negligencia por parte de los dueños y/o gerentes, el presente trabajo de investigación que se presenta busca realizar una propuesta de mejorar el control interno para las pequeñas empresas en el Distrito de Ate; las MYPES tienen una importancia destacada y trascendental en nuestra región así como a nivel país, desde el punto de vista económico y social, pues es importante indicar que este sector ocupa un gran porcentaje de la Población Económicamente Activa de nuestro país, las MYPES son dentro de ellas, agregando a esto la gran cantidad de familias que dependen del trabajo y producción de estos negocios, no cuentan con el control interno adecuado, debido a que gran parte de ellas son empresas familiares, en la mayoría de los casos, carecen de formalidad, de una organización adecuada y falta de manuales de procedimientos operativos, sean conocidas por todos los integrantes de la empresa, a partir del diagnostico realizado se determinó que en las MYPES, existe un control interno, con algunas deficiencias o debilidades; la naturaleza de la investigación es de campo, con carácter descriptivo, explicativo para el logro de los objetivos, se procedió a la recopilación de información, a través de la observación directa y una encuesta aplicado a los Gerentes o Dueños que es la mayoría; El presente trabajo tiene como objetivo evaluar el control interno, en todas las empresas es necesario tener un adecuado control interno, pues gracias a este se evitan riesgos y fraudes, se protegen y cuidan los activos y los intereses de las empresas, en otras palabras se mejoran la gestión operativa, así como también se logra evaluar la eficiencia de la misma en cuanto a su organización; el control interno se debe evaluar para medir la eficiencia de la gestión empresarial con el fin de minimizar errores, al contar con un efectivo control interno, la empresa estará preparada para responder ante alguna fiscalización y la gerencia podrá contar con la información veraz y oportuna que refleje una gestión operativa transparente tanto para el fisco, como para sus dueños o los inversionistas. El Autor.

(5) v. ABASTRACT The MYPES currently, like other medium and large companies, must protect themselves from risks as acts of: fraud, corruption and negligence on the part of the owners and / or managers, the present research work that is presented seeks to make a proposal of improve internal control for small businesses in Ate; The MYPES have an outstanding and transcendental importance in our region as well as at the country level, from the economic and social point of view, it is important to indicate that this sector occupies a large percentage of the Economically Active Population of our country, the MYPES are within of them, adding to this the large number of families that depend on the work and production of these businesses, do not have adequate internal control, because most of them are family businesses, in most cases, lack formality , of an adequate organization and lack of manuals of operating procedures, are known by all the members of the company, from the diagnosis made it was determined that in the MYPES, there is an internal control, with some deficiencies or weaknesses; the nature of the research is field, descriptive, explanatory for the achievement of objectives, proceeded to the collection of information, through direct observation and a survey applied to the managers or owners who is the majority; The objective of this work is to evaluate internal control, in all companies it is necessary to have an adequate internal control, because thanks to this risk and fraud are avoided, the assets and interests of the companies are protected and taken care of, in other words improve operational management, as well as evaluate the efficiency of it in terms of its organization; internal control must be evaluated to measure the efficiency of business management in order to minimize errors, having effective internal control, the company will be prepared to respond to any audit and management may have accurate and timely information It reflects a transparent operative management both for the treasury and for its owners or investors.. The author.

(6) vi. INDICE DEDICATORIA AGRADECIMIENTO RESUMEN ABASTRACT INDICE INTRODUCCION. ii iii iv v vi 1. 1.1.. CAPITULO I DESCRIPCION DEL PROBLEMA DE INVESTIGACIÓN FUNDAMENTACIÓN DEL PROBLEMA DE INVESTIGACIÓN. 3. 1.2.. JUSTIFICACIÓN. 6. 1.3.. IMPORTANCIA O PROPOSITO. 7. 1.4.. LIMITACIONES. 7. 1.5.. 1.6.. 1.7.. 1.4.1. Limitación Temporal. 7. 1.4.2. Limitación Espacial. 7. 1.4.3. Limitación de Recursos. 8. 1.4.4. Limitación de Información. 8. 1.4.5. Limitación de Población Disponible. 8. FORMULACIÓN DEL PROBLEMA DE INVESTIGACIÓN 1.5.1. Problema General. 8. 1.5.2. Problemas Especificos. 8. FORMULACIÓN DEL OBJETIVO GENERAL Y ESPECÍFICOS 1.6.1. Objetivo General. 9. 1.6.2. Objetivos Específicos.. 9. FORMULACIÓN DE HIPOTESIS GENERAL Y ESPECIFICOS 1.7.1. Hipotesis General. 9. 1.7.2. Hipotesis Especificos. 10. 1.8.. VARIABLES. 10. 1.9.. OPERACIONALIZACION DE VARIABLES. 10. 1.10. DEFINICIÓN DE TERMINOS OPERACIONALES. 11. CAPITULO II MARCO TEORICO 2.1.. ANTECEDENTES. 12. 2.2.. BASES TEORICAS. 21.

(7) vii. 2.3.. BASES CONCEPTUALES. 51. CAPITULO III METODOLOGIA 3.1.. AMBITO. 55. 3.2.. POBLACIÓN. 55. 3.3.. MUESTRA. 55. 3.4.. NIVEL Y TIPO DE ESTUDIO. 57. 3.4.1. Nivel de Estudio. 57. 3.4.2. Tipo de Estudio. 58. 3.5.. DISEÑO DE INVESTIGACIÓN. 58. 3.6.. TÉCNICAS E INSTRUMENTOS (TENER EN CUENTA LA. VALIDACIÓN. Y. CONFIABILIDAD. DEL. INSTRUMENTO) 3.6.1. Técnicas de Recojo. 59. 3.6.2. Instrumentos de recolección de datos.. 60. 3.7.. VALIDACION Y CONFIABILIDAD DEL INSTRUMENTO. 60. 3.8.. PROCEDIMIENTO. 60. 3.9.. TABULACION. 61 CAPITULO IV RESULTADOS. 4.1.. ANALISIS DESCRIPTIVO. 62. 4.2.. ANALISIS INFERENCIAL Y CONTRASTACIÓN DE HIPOTESIS 81. 4.3.. DISCUSIÓN DE RESULTADOS. 91. 4.4.. APORTE DE LA INVESTIGACIÓN. 91. CONCLUSIONES. 93. RECOMENDACIONES. 94. REFERENCIAS BIBLIOGRAFICAS. 95. ANEXOS. 96. MATRIZ DE CONSISTENCIA. 97. CONSENTIMIENTO INFORMADO. 98. ENCUESTA. 99. GUIA DE ENTREVISTA. 101. VALIDACIÓN DE INSTRUMENTOS. 102.

(8) viii. NOTA BIOGRAFICA ACTA DE DEFENSA DE TESIS DE MAESTRO AUTORIZACIÓN PARA PUBLICACION DE TESIS ELECTRONICA DE POSGRADO. 103.

(9) 1. INTRODUCCIÓN La presente investigación titulado EL CONTROL INTERNO Y SU EFECTO EN LA GESTION OPERATIVA DE LAS MYPES EN EL DISTRITO DE ATE – LIMA 2018, me permite explicar o comentar que, el control interno ayuda a la administración de una empresa a desarrollar sus actividades dentro de un ambiente de control, por lo que es de importancia para la estructura administrativa contable, esto asegura que tan confiable es su información financiera, frente a los fraudes, eficiencia y eficacia operativa. En las MYPES es necesario tener un adecuado control interno, pues gracias a este se evitan riesgos, y fraudes, se protegen y cuidan los activos y los intereses de las empresas, así como también se logra evaluar la eficiencia de la misma en cuanto a su organización. Ningún negocio puede prosperar, crecer y muchas veces permanecer si no está bien organizado, y sobre todo si no tiene una base sólida, conocer el negocio que se tiene, saber con qué se cuenta, que se necesita y hacia donde se quiere ir., Ate - Lima 2018 es una ciudad comercial, debido al crecimiento poblacional y por ende un gran nivel de competencia de diversas cadenas comerciales como microempresas, éstas se manejan administrativa y organizacionalmente de manera empírica; por desconocimiento de un eficiente direccionamiento de los recursos; provocando así una inestabilidad que podría conllevarla al fracaso. El presente trabajo de investigación ha sido desarrollado con la finalidad de conocer nuevas herramientas empresariales que permitan a las diferentes MYPES adaptarse sacar provecho de los constantes cambios en que vivimos dentro del terreno económico, competitivo, político y social. “Un control analiza su situación actual, la meta que se quiere alcanzar y los pasos que se requiere para lograrlo”. Para que las MYPES sepan la.

(10) 2. situación en la que esta y lo que necesita hacer para mejorar, primero que nada, debe conocer su situación actual y saber hacia dónde quiere ir para poder tomar decisiones pertinentes. Ello se puede lograr con el desarrollo e implementación de un control interno apropiado al negocio para mejorar la gestión operativa. El presente trabajo de investigación se realizó con el propósito de ayudar a cualquier persona que desempeñe un trabajo administrativo o contable, así como a cualquier persona interesada en el tema de control interno en una MYPE; en el desarrollo de esta investigación, ha sido preciso dividir su contenido en cuatro capítulos los cuales describen tanto el problema, la investigación, las concluciones, recomendaciones. Capitulo I. Descripcion del Problema de Investigación, que comprende, la fundamentación. del Problema de Investigación, la Justificación, la. Importancia o Proposito, las Limitaciones, la Formulación del Problema de Investigación, la Formulación del Objetivo General y Específicos, la Formulación. de. Hipotesis. General. y. Especificos,. las. Variables,. Operacionalizacion de Variables, la Definición de Terminos Operacionales. Capitulo II. Marco Teorico, que comprende los Antecedentes, las Bases Teoricas, las Bases Conceptuales. Capitulo III. Metodologia. Que comprende el Ambito de estudio, la Población, la Muestra, el Nivel y Tipo de Estudio, el Diseño de Investigación, las Técnicas e Instrumentos, l a Validacion y Confiabilidad del Instrumento, el Procedimiento, y la Tabulacion. Capitulo IV. Resultados. Comprende el Analisis Descriptivo, Analisis Inferencial y Contrastación de Hipotesis, la Discusión de Resultados, y el Aporte de la Investigación..

(11) 3. CAPITULO I DESCRIPCION DEL PROBLEMA DE INVESTIGACIÓN 1.1.. FUNDAMENTACIÓN DEL PROBLEMA DE INVESTIGACIÓN El Perú ha ido creciendo económicamente en los últimos años gracias a las pequeñas y medianas empresas (PYMES) y, a la micro y pequeñas empresas (MYPES), lo cierto es que, la mayoría de éstas no tienen Control Interno, debido a que estas empresas son generalmente familiares y no cuentan con gente profesional que oriente cómo debe de llevarse el Control Interno dentro de ésta,. pues. en. estas. empresas. se. tienen. trabajando. a. colaboradores que no tienen mucha idea en el manejo de la empresa; además por la confianza que representa ser parte de la familia, el dueño no cree necesario tomar en cuenta un punto tan importante como es el Sistema de Control Interno, siendo que de manera intencional o no, se puede suscitar contingencias que podrían afectar a la empresa. Los aspectos más importantes que afectan a las Micro, Pequeñas y Medianas Empresas es informalidad por la carencia de una organización adecuada, debido a que no cuenta con un plan de organización,. directivas,. reglamentos. y. otros. documentos. normativos que sean difundidas por todos los integrantes de la empresa. Los problemas que las Micro, Pequeñas y Medianas Empresas en el Perú tienen que enfrentar, en cuanto al aspecto financiero, es que para crecer y algunas veces sobrevivir, es necesario contar.

(12) 4. con financiamientos externos, pues con el capital propio de la empresa no es suficiente, por lo tanto para que una institución apoye un crédito tiene que analizar primero la empresa y hacer un diagnóstico de cuál es su situación y sus capacidades para pagar dicho crédito. Un adecuado sistema de Control Interno va a ayudar a que los registros contables y financieros sean veraces, oportunos y confiables ante las instituciones de crédito. La desventaja que se manifiestan en las Micro, Pequeñas y Medianas Empresas, que tampoco permite un Control Interno adecuado, es la del empresario cuando confunde la propiedad con la capacidad de dirigir, pues de alguna manera el creer que es el único que sabe hacer las cosas dentro de la organización y el querer formar parte de todas las áreas sin delegar funciones y sin permitir. que personas. especializadas. o. profesionales hagan. aportes de ideas para la mejora de la empresa. El problema l a t e n t e es la falta de Control Interno, por lo tanto, los aspectos antes mencionados nos revelan que es necesario la implementación de un S i s t e m a de Control Interno de acuerdo a su magnitud en las Micro, Pequeñas y Medianas Empresas que garantice los objetivos trazados a través de integridad, eficacia, eficiencia, razonabilidad, confiabilidad y el cumplimiento de leyes y normas vigentes para su desenvolvimiento en el ámbito económico, financiero y social de nuestro país. En un mundo globalizado en que hoy en día desarrollan sus operaciones las empresas, se ha creado la necesidad de.

(13) 5. integrar metodologías y conceptos en todos los niveles de las diversas áreas administrativas y operativas y responder a las nuevas exigencias empresariales, surge así una nueva orientación del concepto de control. Teniendo en cuenta que el control interno es más que una herramienta que colabora en la prevención de fraudes o el descubrimiento de errores accidentales en el proceso contable y operativo es un elemento de vital importancia para una eficiente gestión de todas las operaciones que se desarrollan dentro de su organización. Los Proceso del Control Interno involucran a todas las áreas de la empresa y a su vez a todas las personas que conforman cada una de ellas, y de cómo incide la labor que cada una realice dentro de su respectiva función. Dentro de las áreas existen diversos riesgos que son evaluados por la empresa y por el Auditor. Estos riesgos son de carácter inherente, de control y de detección, los cuales se deben ser analizados. Entonces debemos indicar que toda estructura de control se encuentra sujeta a riesgos de control; una de ellas es el factor humano como parte del elemento de control. Por ello es que encontramos en las modernas organizaciones que un control establecido en un área específica puede verse entorpecida por que un empleado no atendió las instrucciones, por descuido, cansancio, ausentismo o bien que la efectividad de un control interno se minimice por la confabulación entre empleados o con.

(14) 6. personas fuera de la entidad. Los. empleados. en. general. en. las. empresas,. tienen. la. responsabilidad de participar en el esfuerzo de aplicar el control interno, cuyos detalles deben ser incorporados a la descripción de los puestos de trabajo y la función que ellos realicen, para que de esta manera. puedan. comunicar. al. nivel. superior. las. desviaciones que detecten en la labor de sus funciones, en los códigos de conducta, a las políticas establecidas o la legalidad de las acciones realizadas. Por ello se manifiesta que la implementación de un Sistema de Control Interno es indispensable, ya que es elemento de vital importancia para una eficiente gestión de todas las operaciones que se desarrollan dentro de la empresa, especialmente cuando son familiares, donde laboran sin ninguna revisión y verificación, lo cual se espera solamente una seguridad razonable más no absoluta de los hechos, como es el caso varias Micro Empresas en el Distrito de Ate.. 1.2.. JUSTIFICACIÓN El presenta trabajo de investigación se justifica porque en el desarrollo de este tema se utilizará la experiencia personal a fin de establecer la importancia que tiene el Control Interno en la mejora de información sobre la gestión operativa para la toma de decisiones en beneficio de las Micro y Pequeñas Empresas en el distrito de Ate.-Lima Peru..

(15) 7. 1.3.. IMPORTANCIA O PROPÓSITO El trabajo será importante porque servirá para la implementación de los Controles Internos para las Micro y Pequeñas E m p r e s a s del distrito de Ate y la operatividad de la gestión operativa en negocios similares a las empresas antes indicadas, dando como resultado la eficiencia, eficacia, productividad, mejora continua, competitividad y puedan garantizar un producto de alta Calidad. También porque es de utilidad como una modesta contribución a la labor de investigación desarrollada por la Escuela de Posgrado de la UNHEVAL. Asimismo, al identificar y describir la estructura teórica de los Sistemas de Control Interno y de gestión operativa de las Micro y Pequeñas Empresas del distrito de Ate - Lima 2018, se logrará sintetizar los planteamientos teóricos y doctrinales.. 1.4.. LIMITACIONES En el presente trabajo de investigación como en cualquier otro trabajo de esta magnitud encontramos algunas limitaciones no previstas como son: En el tiempo: corresponde a un estudio a realizarse en un tiempo limitado de acuerdo al plan propuesto que corresponde al año económico 2018 En el espacio o territorio: corresponde a un estudio a realizarse dentro del ámbito del Distrito de Ate - Lima 2018;.

(16) 8. De los recursos: la disponibilidad de los recursos financieros básicos para la realización del estudio de investigación es limitados. De la información o acceso a ella limitado ya que no contamos con una bibliografía completa y si los hay el acceso es casi imposible De la población disponible para el estudio solo se trabajará con una muestra de la población MYPE. 1.5.. FORMULACIÓN DEL PROBLEMA DE INVESTIGACIÓN GENERAL Y ESPECÍFICOS. 1.5.1. Problema General ¿De qué manera el Control Interno influye en la Gestión Operativa de las Micro y Pequeñas Empresas en el distrito de Ate – Lima 2018?. 1.5.2. Problemas Especificos a). ¿Cómo. el. Ambiente. de. Control. influye. al. establecimiento de Objetivos y Metas de las Micro y Pequeñas Empresas? b). ¿De qué manera las Actividades de Control Interno repercute en la Eficiencia y Eficacia de la producción en las Micro y Pequeñas Empresas?. c). ¿De qué manera el Seguimiento del Control Interno.

(17) 9. repercute en el mejoramiento de los procesos y la obtención de productos de Calidad en las Micro y Pequeñas Empresas?. 1.6.. FORMULACIÓN DEL OBJETIVO GENERAL Y ESPECÍFICOS 1.6.1. Objetivo General Evaluar. la. optimización. influencia de. del. Control. Interno. en. la. la Gestión Operativa de las Micro y. Pequeñas Empresas en el distrito de Ate – Lima 2018.. 1.6.2. Objetivos Especificos a). Determinar la incidencia del Ambiente de Control Interno en el establecimiento de Objetivos y Metas de Micro y Pequeñas Empresas.. b). Precisar. la. repercusión. de. las. Actividades. de. Control Interno en la Eficiencia y Eficacia de la producción de las Micro y Pequeñas Empresas en el distrito de Ate. c). Verificar la repercusión del Seguimiento del Control Interno en el mejoramiento de los procesos y la a obtención de productos de Calidad, en las Micro y Pequeñas Empresas..

(18) 10. 1.7.. FORMULACIÓN DE HIPÓTESIS GENERAL Y ESPECÍFICAS 1.7.1. Hipótesis General El Control Interno influye en la optimización de la Gestión Operativa de las Micros y Pequeñas Empresas en el Distrito de Ate. 1.7.2. Hipótesis Especificas El Ambiente de Control influye en el establecimiento de. a). Objetivos y Metas de las Micro y Pequeñas Empresas. Las Actividades de Control repercuten en la Eficiencia. b). y Eficacia de la producción de las Micro y Pequeñas Empresas c). La. Supervisión. y. seguimiento. inciden. en. el. mejoramiento de procesos y la obtención de productos de calidad de las Micro y Pequeñas Empresas. 1.8.. VARIABLES. Variable Independiente I. Control Interno. Variable dependiente D. Gestión Operativa.

(19) 11. 1.9.. OPERACIONALIZACIÓN DE VARIABLES. Relación de variables:. VARIABLES. VARIABLES. INDEPENDIENTE. DEPENDIENTE Y1: optimización de la Gestión. X1: Control interno.. Operativa de las MYPES de Ate - Lima 2018. Y2: Establecimiento de Objetivos. X2: Ambiente de Control.. y Metas.. Y3: Eficiencia y Eficacia de la. X3: Actividades de Control. X4:. Supervisión. seguimiento. producción.. y. Y4: Mejoramiento de procesos y la obtención de productos de calidad.. 1.10. DEFINICIÓN DE TÉRMINOS OPERACIONALES Control Interno Es un proceso efectuado por la Dirección y el resto del personal de las MYPE con el objeto de proporcionar un grado de seguridad razonable en cuanto al logro de los objetivos que son: Eficacia y eficiencia de las operaciones, fiabilidad de la información financiera, cumplimientoi de las leyes y normas aplicables..

(20) 12. Gestión Operativa Es un modelo de gestión compuesto por un conjunto de tareas y procesos enfocados a la mejora de las organizaciones internas de las MYPE, con el fin de aumentar su capacidad para conseguir lospropósitos de sus políticas y sus diferentes objetivos operativos..

(21) 13. CAPITULO II MARCO TEÓRICO 2.1.. ANTECEDENTES Control Interno Tesis: Celfa Monica SAMANIEGO MONTOYA (2013). INCIDENCIAS DEL CONTROL INTERNO EN LA OPTIMIZACIÓN DE LA GESTIÓN DE LAS MICRO EMPRESAS EN EL DISTRITO DE CHACLACAYO. Universidad San Martin de Porras. Seccion de Posgrado. LimaPerú. Concluye lo siguiente:. a). El Ambiente de Control SI influye en el establecimiento de objetivos y metas de la empresa, ya que muchas MYPES no lo tienen definidos, por tal razón no pueden optimizar sus resultados, muchas veces alcanzan las metas pero como no las conocen no pueden evaluar ni comparar periodo a periodo.. b). La Evaluación de Riesgos SI influye en los Resultados de la empresa, teniendo en cuenta la evaluación de riesgos, se podría minimizar contingencias y prever gastos innecesarios.. c). Las Actividades de Control repercuten en la Eficiencia y Eficacia de la producción, a mayor control menor error, además de la obtención de mejores resultados.. d). La Información y Comunicación SI influyen en la determinación de Estrategias, toda micro empresa debe tener una buena comunicación entre los trabajadores, de esa manera se comunican tanto lo positivo y negativo que pueda ocurrir, sirviendo modelo a seguir lo positivo, y de no cometer los.

(22) 14. mismo errores consecutivamente.. e). La Supervisión o Monitoreo NO inciden en el mejoramiento de procesos, esto es lo que arrojo nuestro resultado de la encuesta, siendo para mi parecer lo contrario, la Supervisión y monitoreo súper importante para la mejora constante, si te controlan y supervisan, realizaras un mejor trabajo, cuidando no incidir en errores.. f). El Seguimiento SI repercute en la obtención de productos de Calidad, además de corregir errores, es necesario hacer un seguimiento para verificar que se cumplan las medidas implantadas, de esta manera dar por concluido que el sistema funciona en forma efectiva.. Tesis: Claudia Isabel HUAMÁN GUEVARA, Blanca Yulianna JIMÉNEZ JIMÉNEZ (2015). Universidad Nacional de San Martin. Tarapoto. Concluye lo siguiente: 1.. Existe la ausencia del sistema de control interno en el área de tesorería, cuyo efecto se ve reflejado en el desarrollo de las funciones administrativas y financieras de la institución, así como en la seguridad razonable de las operaciones.. 2.. La Municipalidad no cuenta con el proceso de control previo para el área de tesorería que le permita un adecuado plan de administración de riesgos, cayendo en errores voluntarios e involuntarios, afectando la adecuada y transparente gestión, organización y planificación de los recursos económicos. . 3.. La Municipalidad en el área de tesorería no está dotada de.

(23) 15. recursos humanos calificados, materiales y equipos necesarios para salvaguardar el manejo operativo con eficiente control de gestión; existiendo una inadecuada organización, deficiente comunicación interna y carencia de un plan de capacitación que le permita al personal mantenerse actualizado. Tesis: Pablo José MURILLO RUIZ. Teresita Eliana PALACIOS RISCO (2013). Universidad Privada Antenor Orrego. Trujiilo. Concluye lo siguiente: 1.. Se evaluó el Sistema de Control Interno del área de ventas de la Botica Farma Cartavio, encontrándose deficiencias en las actividades y procedimientos en la atención y despacho de los productos a los clientes.. 2.. Se elaboró un Manual de Procedimientos para el área de ventas,. el. cual. permitirá. mejorar. los. procedimientos,. actividades y por ende la eficiencia en el proceso de las ventas en la Botica Farma Cartavio. 3.. Se analizó la implementación de un Sistema de Control interno en el área de ventas de la Botica Farma Cartavio, el mismo que conllevará a que los procesos de ventas sean más eficientes y óptimos.. 4.. Se elaboró un flujograma para el área de ventas en la Botica Farma Cartavio, el cual permitirá establecer los métodos de las distintas operaciones que componen los procedimientos, estableciendo su secuencia cronológica, el itinerario de las personas, las formas, la distancia recorrida y el tiempo empleado..

(24) 16. Tesis: Juana. Lucía CUEVA GUEVARA (2014). Universidad Nacional de Cajamarca. Cajamarca. Concluye lo Siguiente: La investigación realizada ha determinado que es necesario contar con un sistema de Control Interno para mejorar el nivel de Gestión en el Proceso de Evaluación de Créditos, porque el conocimiento, comprensión y cumplimiento de los indicadores determinará la correcta función de cada uno de los componentes del sistema de Control Interno; situación que redundará en la correcta colocación y oportuna recuperación de los créditos. 1. En la Financiera el Control Interno; es deficiente, lo que se evidencia en el tratamiento estadístico de la información acopiada referida a la evaluación de los componentes del Sistema de Control Interno; así tenemos que: •. El Ambiente de Control; tiene un calificativo promedio de 2, 22 puntos (considerado como malo). •. La Gestión de Riesgos Empresariales y Establecimiento de Objetivos, tiene un calificativo de 2,39 puntos (considerado como malo). •. El componente Actividades de Control; también ha obtenido un calificativo considerado como malo ya que solo alcanza 2,36 puntos. •. De igual manera el componente Información y Comunicación, también tiene un puntaje promedio considerado como malo ya que equivale solo a 2.18 puntos. •. El Seguimiento de Resultados tienen un calificativo promedio.

(25) 17. de 2, 18 puntos (calificativo malo), •. Así mismo el Compromiso de Mejoramiento también tiene un mal calificativo (2,09 puntos);. 2. Los analistas de crédito de la financiera si conocen el proceso de evaluación de créditos; pero no lo cumplen de manera eficiente, ya que: • El 83.33% de los analistas de crédito considera que la normatividad interna respecto al otorgamiento de créditos no se cumple a cabalidad • Frente al conocimiento del procedimiento a seguir ante la solicitud de un crédito, el 26,67 % manifiesta no conocerlo y el 33,33 % no opina, lo que evidencia un marcada inseguridad ante la interrogante. • El 66,67 % de los analistas manifiesta que no se realiza un análisis pormenorizado de los antecedentes crediticios del solicitante • El 50% de los analistas manifiesta que la Financiera no cuenta con herramientas e instrumentos informativos para realizar una evaluación objetiva de los clientes La operatividad de la evaluación de créditos en la Financiera Edyficar Agencia Cajamarca, presenta deficiencias en la aplicación de las normas, los procedimientos, los reglamentos y las políticas debido a que el área de negocios no ha exigido un estudio y análisis de la efectividad de las políticas existentes..

(26) 18. Gestión Operativa Tesis: Jaqueline Claudia VILLON VERASTEGUI (2014) Universidad Nacional del Centro del Perú. Huancato. Concluye lo siguiente: 1. Las variables de estudio: Estrategias de control y gestión operativa del Banco de la Nación de Jauja son dos variables con características particulares pero que se relacionan estre sí directamente, esto significa que si la variable estrategias de control se ve implementada y sufre cambios la variable gestión operativa también lo hará y viceversa. Por lo tanto: Las estrategias de control se relacionan directa y significativamente con la gestión operativa del Banco de la Nación de Jauja. 2. Respecto a las tácticas de estrategias de control y la gestión operativa del Banco de la Nación de Jauja. En primer lugar la relación entre tácticas y gestión operativa es directa y en segundo lugar es significativa. Por lo tanto: Las tácticas de estrategias de control se relacionan directa y significativamente con la gestión operativa del Banco de la Nación de Jauja 3. En cuanto a la relación procedimientos estratégicos y la gestión operativa del Banco de la Nación de Jauja. En primer lugar la relación entre procedimientos estratégicos y gestión operativa es directa y en segundo lugar es significativa. Por lo tanto: Los procedimientos de estratégias de control se relacionan directa y significativamente con la gestión operativa del Banco de la Nación de Jauja. 4. Referente a la relación de gestión operativa de funcionarios y las estrategias de control, la relación es directa y significativa. Por lo.

(27) 19. tanto: La gestión operativa de los funcionarios se relacionan directa y significativamente con las estrategias de control del Banco de la Nación de Jauja. 5. Referente a la relación de gestión operativa de servidores y las estrategias de control, la relación es directa y significativa. Por lo tanto: La gestión operativa de los servidores se relacionan directa y significativamente con las estrategias de control del Banco de la Nación de Jauja con las estrategias de control del Banco de la Nación de Jauja. Tesis: Magno VARGAS ESTEBAN. (2013) Universidad Nacional de Ingeniería. Lima. Concluiye lo siguiente: 1. Una de las metodologías para mejorar la comunicación entre supervisores – trabajadores – sindicato, es sin duda la gestión de personas y estimulación al diálogo. Este modelo considera la importancia de la participación del trabajador en las reuniones convocadas por el supervisor. 2. El modelo de gestión de personas, es una alternativa para mejorar la comunicación, el liderazgo, el clima laboral, la cultura organizacional. Justamente por la implementación del modelo descrito, en la planta concentradora de Atacocha, se ha logrado mejorar el clima organizacional, las relaciones con el sindicato y los trabajadores. se ha evitado la queja de los trabajadores a su sindicato, de manera que en el pliego de reclamos fue casi nulo que el sindicato considere peticiones de los colaboradores. Por lo expuesto, se garantiza un buen clima organizacional, operación normal y los objetivos de la organización..

(28) 20. 3. Para generar confianza y compromiso de los trabajadores, y el sindicato de trabajadores, es vital que el superintendente y los supervisores representantes de la empresa, cumplan en resolver los pedidos de los colaboradores y comunicar oportunamente si hay restricciones para cumplir con todo lo pedido. Es fundamental el feedback que tiene que realizarse en ambas direcciones entre el supervisor y los colabores. 4. Considerando que los accidentes ocurren fundamentalmente por factor personal. Fue importante la implementación de la gestión de comportamiento seguro, que está dirigido exclusivamente al trabajador. Por la implementación del sistema indicado, se ha logrado que los indicadores de seguridad en la concentradora sean cero, indicándonos el buen desempeño en la gestión de seguridad. 5. La observación de riesgo del trabajador es una herramienta poderosa, cuya metodología implica un feedback in situ al trabajador. Lo relevante que la ORT es anónimo, no se trata de sancionar al colaborador sino de corregir inmediatamente y comprometer que en el futuro realice sus actividades cumpliendo los procedimientos, identificando los peligros y evaluando los riesgos. Esta herramienta está orientada al comportamiento del trabajador. Producto de ello, en la concentradora no hay accidentes. 6. Se ha logrado mejorar la comunicación entre los supervisores y los. colaboradores,. por. promover. la. participación.. Los. trabajadores necesitan ser escuchadas y tomar en cuenta sus.

(29) 21. opiniones, así como la respuesta y atención oportuna a todos los pedidos. Asimismo, se ha mejorado la comunicación de arriba hacia abajo, por las explicaciones de las decisiones tomadas, la explicaciones. Con ello, se ha incrementado el compromiso de los colaboradores de la concentradora. 7. La implementación de la gestión operativa ha elevado el nivel de gestión de la concentradora. Asimismo, se ha mejorado la eficiencia operacional con la aplicación de la metodología PDCA y SDCA. 8. La implementación del sistema de gestión operativa, ha permitido generar valor para la organización. Hasta el mes de Junio – 2013 la contribución económica fue de US$ 703,768.00. Asimismo, ha mejorado el flujo de caja por el ingreso adicional, proyectado hasta el año 2016 en más US$ 1’418,000. 9. La gestión operativa diaria, también promueve la participación de los trabajadores, que en conjunto con el supervisor; analizan las anomalías y desvíos de los resultados, para generar un plan de acción, implementación, seguimiento y estandarización. Es decir de alguna forma se rompe la gestión tradicional, donde el enfoque era reactivo o el superintendente “es el único que piensa”.. Realmente. los. resultados. alcanzados. fueron. extraordinarios, se ha mejorado la estabilidad del proceso y se garantiza el cumplimiento de las metas, generando valor para la organización..

(30) 22. 2.2.. BASES TEÓRICAS 2.2.1. CONTROL INTERNO EN LAS EMPRESAS1 El control interno ha sido diseñado, aplicado y considerado como la herramienta más importante para el logro de los objetivos, la utilización eficiente de los recursos y para obtener la productividad, además de prevenir fraudes, errores violación a principios y normas contables, fiscales y tributarias. El control interno es un proceso ejecutado por el consejo de directores, la administración y todo el personal de una entidad, diseñado para proporcionar una seguridad razonable con miras a la consecución de objetivos en las siguientes áreas: •. Efectividad y eficiencia en las operaciones.. •. Confiabilidad en la información financiera.. •. Cumplimiento de las leyes y regulaciones aplicables.. El control interno comprende el plan de organización y el conjunto de métodos y medidas adoptadas dentro de una entidad para salvaguardar sus recursos, verificar la exactitud y veracidad de su información financiera y administrativa, promover la eficiencia en las operaciones, estimular la observación de las políticas prescrita y lograr el cumplimiento de las metas y objetivos programados.. 1. Giovanny Gómez. Control interno en la organización empresarial. Universidad Nacional de Colombia. (2015). Recuperado de: /www.gestiopolis.com/control-interno-organizacion-empresarial/.

(31) 23. Responsabilidad Todos los integrantes de la organización, sea esta pública o privada, son responsables directos del sistema de control interno, esto es lo que garantiza la Efiencia Total. Objetivos del control interno: 1.. La obtención de la información financiera oportuna, confiable y suficiente como herramienta útil para la gestión y el control.. 2.. Promover la obtención de la información técnica y otro tipo de información no financiera para utilizarla como elemento útil para la gestión y el control.. 3.. Procurar adecuadas medidas para la protección, uso y conservación de los recursos financieros, materiales, técnicos y cualquier otro recurso de propiedad de la entidad.. 4.. Promover la eficiencia organizacional de la entidad para el ogro de sus objetivos y misión.. 5.. Asegurar que todas las acciones institucionales en la entidad se desarrollen en el marco de las normas constitucionales, legales y reglamentarias.. Elementos del control interno: Todos los elementos que componen el control interno deben gravitar alrededor de los principios de calidad e idoneidad, entre ellos se encuentran: Planeación,. Organización,. Procedimientos,. Personal,. Autorización, Sistema de información, Supervisión. Subelementos del control interno Estos son los objetivos y planes perfectamente definidos con las siguientes características:.

(32) 24. Posibles y razonables, Definidos claramente por escrito, Útiles, Aceptados y usados, Flexibles, Comunicado a todo el personal, Controlables. Componentes del control interno Ambiente de control, Valoración de riesgos, Actividades de control, Información y comunicación, Monitoreo Clases de control interno: Control interno financiero o contable. Control administrativo. Pasos Generales. Pasos Generales. Planeación. Planeación. Valoración. Control. Ejecución. Supervisión. Monitoreo. Promoción. Ejemplo de área. Ejemplo de área. Plan de Organización. Plan de Organización. 1. Método y procedimientos relacionales. 1. Método y procedimientos relacionales. 1,1, Protección de activos. 1,1, Con operación. 1,2, Confiabilidad registros contables. de. los. interno. eficiencia. de. 1,2, Adhesión a políticas. 2, Controles. 2, Controles. 2,1, Sistemas de autorización. 2,1, Análisis estadísticos. 2,2, Sistemas de aprobación. 2,2, Estudio de tiempos y movimientos. 2,3, Segregación de tareas. 2,3, Informes de actuación.

(33) 25. 2,4, Controles físicos. 2,4, Programas selección. de. 2,5, Programas adiestramiento. de. 2,6, Programas capacitación. de. 2,7, Control de calidad 3, Aseguran. 3, Aseguran. 3,1 Todas las transacciones de acuerdo a la autorización específica. 3,1, Eficiencia, Eficacia y Efectividad de operaciones. 3,2, Registro de transacciones 3,3, Estados financieros con PCGA 3,4, Acceso autorización. activos. con. El control interno se basa en la protección a través de todos los instrumentos pertinentes, la cobertura adecuada de las posibles contingencias y la verificación de los sistemas de preservación y registro Sistema de control interno: El sistema de control interno es el conjunto de todos los elementos en donde lo principal son las personas, los sistemas de información, la supervisión y los procedimientos. Este es de vital importancia, ya que promueve la eficiencia, asegura la efectividad, previene que se violen las normas y los principios contables de general aceptación. Los directivos.

(34) 26. de las organizaciones deben crear un ambiente de control, un conjunto. de. procedimientos. de. control. directo. y. las. limitaciones del control interno. Elementos del sistema de control interno: 1.. Definición de los objetivos y las metas tanto generales, como específicas, además de la formulación de los clientes operativos que sean necesarios.. 2.. Definición de las políticas como guías de acción y procedimientos para la ejecución de los procesos.. 3.. Utilizar o adoptar un sistema de organización adecuado para ejecutar los planes.. 4.. Delimitación precisa de la autoridad y los niveles de responsabilidad.. 5.. Adopción de normas para la protección y utilización racional de los recursos.. 6.. Dirección y administración del personal de acuerdo con un adecuado sistema de evaluación.. 7.. Aplicación de las recomendaciones resultantes de las evaluaciones de control interno.. 8.. Establecimiento de mecanismos que les permitan a las organizaciones conocer las opiniones que tienen sus usuarios o clientes sobre la gestión desarrollada.. 9.. Establecimiento de sistemas modernos de información que faciliten la gestión y el control.. 10.. Organización de métodos confiables para la evaluación de la gestión..

(35) 27. 11.. Establecimiento. de. programas. de. inducción,. capacitación y actualización de directivos y demás personal. 12.. Simplificación. y. actualización. de. normas. y. procedimientos. En resumen, el ambiente de control, el sistema contable, los controles internos, contables y administrativos. Procedimientos para mantener un buen control interno: 1.. Delimitación de responsabilidades.. 2.. Delimitación. de. autorizaciones. generales. y. específicas. 3.. Segregación de funciones de carácter incompatible.. 4.. Prácticas sanas en el desarrollo del ejercicio.. 5.. División del procesamiento de cada transacción.. 6.. Selección de funcionarios idóneos, hábiles, capaces y de moralidad.. 7.. Rotación de deberes.. 8.. Pólizas.. 9.. Instrucciones por escrito.. 10.. Cuentas de control.. 11.. Evaluación de sistemas computarizados.. 12.. Documentos prenumerados.. 13.. Evitar el uso de efectivo.. 14.. Uso mínimo de cuentas bancarias.. 15.. Depósitos inmediatos e intactos de fondos.. 16.. Orden y aseo..

(36) 28. 17.. Identificación de puntos claves de control en cada actividad, proceso o ciclo.. 18.. Gráficas de control.. 19.. Inspecciones e inventarios físicos frecuentes.. 20.. Actualización de medidas de seguridad.. 21.. Registro adecuado de toda la información.. 22.. Conservación de documentos.. 23.. Uso de indicadores.. 24.. Prácticas de autocontrol.. 25.. Definición de metas y objetivos claros.. 26.. Hacer que el personal sepa por qué hace las cosas.. Algunos procedimientos de control interno en una empresa: 1.. Arqueos periódicos de caja para verificar que las transacciones hechas sean las correctas.. 2.. Control de asistencia de los trabajadores.. 3.. Al adquirir responsabilidad con terceros, estas se hagan solamente por personas autorizadas teniendo también un fundamento lógico.. 4.. Delimitar funciones y responsabilidades en todos los estamentos de la entidad.. 5.. Hacer un conteo físico de los activos que en realidad existen en la empresa y cotejarlos con los que están registrados en los libros de contabilidad.. 6.. Analizar si las personas que realizan el trabajo dentro y fuera de la compañía es el adecuado y lo están realizando de una manera eficaz..

(37) 29. 7.. Tener una numeración de los comprobantes de contabilidad en forma consecutiva y de fácil manejo para las personas encargadas de obtener información de estos.. 8.. Controlar el acceso de personas no autorizadas a los diferentes departamentos de la empresa.. 9.. Verificar que se están cumpliendo con todas las normas tanto tributarias, fiscales y civiles.. 10.. Analizar si los rendimientos financieros e inversiones hechas están dando los resultados esperados. Existen muchos más y variados procedimientos de control interno que se le pueden aplicar a la empresa, ya que cada una implementa los que mejor se acomoden a la actividad que desarrolla y le brinden un mayor beneficio. Limitaciones de la efectividad de un sistema de control interno: 1.. Nunca garantiza el cumplimiento de sus objetivos.. 2.. Solo brinda seguridad razonable.. 3.. El costo está ligado al beneficio que proporciona.. 4.. Se direcciona hacia transacciones repetitivas no excepcionales.. 5.. Se puede presentar error humano por mal entendido, descuidos o fatiga.. 6.. Potencialidad de colusión para evadir controles que dependen de la segregación de funciones.. 7.. Violación u omisión de la aplicación por parte de la alta dirección.. Al terminar la implementación del sistema de control interno debe realizarse un análisis con una retroalimentación continua.

(38) 30. para encontrar posibles fallas y controlarlas lo más rápido posible y así evitar problemas de mayor magnitud. 2.2.2. GESTION OPERATIVA2 La gestión operativa puede definirse como un modelo de gestión compuesto por un conjunto de tareas y procesos enfocados a la mejora de las organizaciones internas, con el fin de aumentar su capacidad para conseguir los propósitos de sus políticas y sus diferentes objetivos operativos. Los objetivos. operativos se derivan directamente. de. los. objetivos tácticos, por lo que se encuentran involucradas cada una de las actividades de la cadena de valor interno. Por lo tanto, dentro. de. la. gestión. operativa. quedan. englobadas también las diversas gestiones de producción, distribución,. aprovisionamiento,. recursos. humanos. y. financieros. Alcance y funciones de la gestión operativa La gestión. operativa. abarca cambios no. solamente. en. la estructura de la organización, sino también en el sistema de roles y funciones, lo cual tienen una notable influencia en cuestiones como la elección de personal directivo y mandos intermedios. Asimismo, la gestión operativa influye en los procesos de capacitación del personal, las relaciones entre. 2. los. circuitos organizativos y. la. tecnología. y. Blog Calidad y Excelencia. Gestion Operativa en una Empresa. (26-03-2015). Recuperado de https://www.isotools.org/2015/03/26/que-es-la-gestion-operativa-de-una-empresa-y-como-mejorarla/.

(39) 31. la introducción. de. innovaciones. técnicas. y. estratégicas acordes con los proyectos en curso. En línea con sus ámbitos de actuación, las principales funciones de la gestión operativa son: •. Análisis de los servicios. Fundamentalmente en lo que se refiere a la concordancia entre los servicios ofrecidos o que se piensan ofrecer y los requerimientos de clientes y proveedores. También implica el cumplimiento de las especificaciones técnicas propias de cada producto o servicio y a las pruebas de su correcto funcionamiento.. •. Análisis de los procesos. Gestión de los procesos técnicos y administrativos de la organización y el estricto cumplimento de leyes y normativas relacionadas con el proceso de producción de artículos y prestación de servicios.. •. Revisión de los modos de diseñar y dirigir. Enfoque estratégico. basado. en. un. proceso. continuo. y. permanente de los procedimientos más eficaces para la realización de proyectos y la prestación de servicios, tratando de lograr los mejores resultados y la máxima productividad y rentabilidad con el fin de optimizar al máximo los recursos. En definitiva, la tarea esencial de la gestión operativa es el despliegue. de. recursos. y. capacidades para. obtener resultados concretos. En lo que respecta a la definición de lo objetivos, estos deben ser acertados,.

(40) 32. realistas, concretos, cuantificables y medibles y que, sobre todo, se encuentren alineados con: las posibilidades de la organización, su situación en el mercado, la posición que ocupa. actualmente. en. relación. a. la. competencia y. sus posibilidades y expectativas en el corto, medio y largo plazo. Cómo incrementar el valor de la gestión operativa La gestión operativa puede mejorarse significativamente implantando acciones y estrategias encaminadas a: •. Conseguir un aumento de la cantidad o la calidad de las actividades en relación a los recursos (personales, tecnológicos, de infraestructuras, etc.) empleados.. •. Reducción de los costos fijos y extraordinarios para los niveles actuales de producción.. •. Alcanzar. una. mejor identificación. de. los. requerimientos y de la respuesta a las exigencias y expectativas de los clientes. •. Realizar. los cometidos. de. la. organización. con. mayor imparcialidad. •. Incrementar la disponibilidad de respuesta e innovación.. Con. el. objeto. de reestructurar. las. organizaciones. actuales con los alineamientos y preceptos de una gestión operativa. innovadora,. los. directivos. de. deben analizar cinco cuestiones principales:. las. empresas.

(41) 33. 1.. Decidir qué. productos. y. servicios. ofrecer y qué. pautas de actuación llevar a cabo para comercializar y distribuir adecuadamente esos productos. 2.. Diseñar las operaciones necesarias para producir esos productos o servicios con la mejor calidad posible.. 3.. Utilizar y ajustar los sistemas administrativos de su organización, e innovar en ellos, para aumentar la calidad, flexibilidad y productividad de los sistemas.. 4.. Atraer colaboradores nuevos para la realización de los objetivos de la organización.. 5.. Definir el. tipo,. grado. y. ubicación. de. las innovaciones que se consideren necesarias. Para. conseguir. todas. estas. metas. es. muy. importante especificar la misión y los objetivos de la organización de forma simple, clara y general. A partir de este punto, se debe delimitar una jerarquía de finalidades y metas que sirvan para orientar y dirigir en la línea correcta las actividades operativas hasta llegar a los parámetros de calidad deseados en los productos o servicios, dentro de unos márgenes adecuados de rentabilidad y productividad. La importancia. de. la. gestión. estratégica. se. incrementa cuando la aparición de cambios o conflictos en el. sector,. o. bien. de. carácter. económico, hacen absolutamente innovación para. adaptarse. posibilidades de éxito.. legislativo. o. necesaria al. nuevo. macro la. entorno con.

(42) 34. 2.2.3.. MYPES3 Micro y pequeña empresa (MYPE´S) DEFINICION. 1.. El Artículo 4º de la Ley MYPE, establece el concepto de Micro y Pequeña Empresa, a la letra dice: •. Es una unidad económica que opera una persona natural o jurídica, bajo cualquier forma de organización o gestión empresarial, que desarrolla actividades de extracción,. transformación,. producción. y. comercialización de bienes o prestación de servicios, que se encuentra regulada en el TUO (TEXTO UNICO ORDENADO),. de. la. Ley. de. Competitividad,. Formalización y desarrollo de la Micro y Pequeña Empresa y del Acceso al Empleo Decente (Dec. Leg. N° 1086) Es importante resaltar que, la microempresa no necesita constituirse como persona jurídica, pudiendo ser conducida directamente por su propietario persona individual. Podrá, sin embargo, adoptar voluntariamente la forma de Empresa Individual de Responsabilidad Limitada, o cualquiera de las formas societarias previstas por la ley. Las características que debe reunir una MYPE son las siguientes:. 3. Jaqueline Aspilcueta Rivera. (2015). MYPE en el Perú. https://www.monografias.com/trabajos93/mypes-peru/mypes-peru.shtml. Recuperado. de.

(43) 35. “El incremento en el monto máximo de ventas anuales señalado para la Pequeña Empresa será determinado por Decreto Supremo refrendado por el Ministro de Economía y Finanzas cada dos (2) años y no será menor a la variación porcentual acumulada del PBI nominal durante el referido período. Las entidades públicas y privadas promoverán la uniformidad de los criterios de medición a fin de construir una base de datos homogénea que permita dar coherencia al diseño y aplicación. de. las. políticas. públicas. de. promoción. y. formalización del sector.” Por otro lado, se consideran como características generales en cuanto al comercio y administración de las MYPES las siguientes: ✓. Su administración es independiente. Por lo general son dirigidas y operadas por sus propios dueños.. ✓. Su área de operación es relativamente pequeña, sobre todo local.. ✓. Tienen escasa especialización en el trabajo. No suelen utilizar técnicas de gestión..

(44) 36. ✓. Emplean aproximadamente entre cinco y diez personas. Dependen en gran medida de la mano de obra familiar.. ✓. Su actividad no es intensiva en capital pero sí en mano de obra. Sin embargo, no cuentan con mucha mano de obra fija o estable.. ✓. Disponen de limitados recursos financieros.. ✓. Tienen un acceso reducido a la tecnología.. ✓. Por lo general no separan las finanzas del hogar y las de los negocios.. ✓. Tienen un acceso limitado al sector financiero formal, sobre todo debido asu informalidad.. 2. IMPORTANCIA Las MYPE son un segmento importante en la generación de empleo, es así que más del 80% de la población económicamente activa se encuentra trabajando y generan cerca del 45% del producto bruto interno (PBI). En resumidas cuentas la importancia de las MYPE como la principal fuente degeneración de empleo y alivio de la pobreza se debe a: ✓. Proporcionan abundantes puestos de trabajo.. ✓. Reducen la pobreza por medio de actividades de generación de ingreso.. ✓. Incentivan el espíritu empresarial y el carácter emprendedor de la población.

(45) 37. ✓. Son la principal fuente de desarrollo del sector privado.. ✓. Mejoran la distribución del ingreso.. ✓. Contribuyen al ingreso nacional y al crecimiento económico.. 3. FORMALIZACION Y CONSTITUCION El Estado fomenta la formalización de las MYPE a través de la simplificación delos diversos procedimientos de registro, supervisión, inspección y verificación posterior, se debe pues propiciar el acceso, en condiciones de equidad de género de los hombres y mujeres que conducen una MYPE, eliminando pues todo tramite tedioso. Es necesario aclarar que la microempresa no necesita constituirse conducida. como. persona. directamente. por. Jurídica, su. pudiendo. propietario. ser. persona. individual. Podrá, sin embargo, adoptar voluntariamente la forma de Empresa Individual de Responsabilidad Limitada, o cualquiera de las formas societarias previstas por la ley. En el caso de que las MYPE que se constituyan como persona jurídica lo realizan mediante escritura pública sin exigir la presentación de la minuta..

(46) 38. Elige ser persona natural o jurídica:. Ventajas y desventajas de ser persona natural: Ventajas ✓ Su creación y su liquidación son sencillas. ✓ El control y administración del negocio dependen única y exclusivamente de la persona natural. ✓ Las normas regulatorias a las que se encuentra sometida son mínimas. Desventajas ✓ La responsabilidad es ilimitada, lo que quiere decir que, si existen obligaciones pendientes, responde la persona natural con todo su patrimonio. ✓ El capital de la empresa se encuentra limitado a las disponibilidades de la persona natural. Consecuentemente, el crecimiento y las posibilidades de obtener créditos resultan restringidos..

(47) 39. ✓ Cualquier impedimento de la persona natural afecta directamente al negocio, y puede incluso interrumpir sus operaciones. Determinar objeto social. Determinar la razón social.. PERSONA JURIDICA (SA, SAC, SRL, EIRL). Minuta de constitución que deberá ser autorizado por un abogado (notaria). DNI del titular vigente. Establecer su estatuto social. Señalar su capital social. Designar a los gerentes.. Búsqueda en los índices ante la Sunarp (sirve para saber si ya existe ese nombre). Ingresan la escritura Pública a la Sunarp para su inscripción.. Reserva de nombre ante la Sunarp (se reserva el nombre por 30 días).. Inscribirse en el RUC ante la Sunat. Determinar el régimen tributario por aplicar (RUS, RER, RG). Licencia Municipal de Funcionamiento Provincial. Legalización del Libro de Planillas ante el Ministerio de Trabajo y Promoción del Empleo.. Legalización de libros de societarios y contables ante notario publico. Ministerio de Trabajo yPromoción del Empleo. (Asesorará en la elaboración de la minuta y en su respectiva presentación ante notario público, quienes ofrecen tarifas especiales para MYPE).. Las ventajas de ser una persona jurídica son las siguientes: ✓. Su responsabilidad ante terceros se encuentra limitada a la sociedad, es decir, a la empresa.. ✓. Pueden participar en concursos públicos y adjudicaciones como proveedores de bienes y servicios.. ✓. Pueden realizar negocios con otras personas jurídicas del país y del extranjero.. ✓. Tienen mayor facilidad para obtener créditos y pueden ampliar su negocio incrementando su.

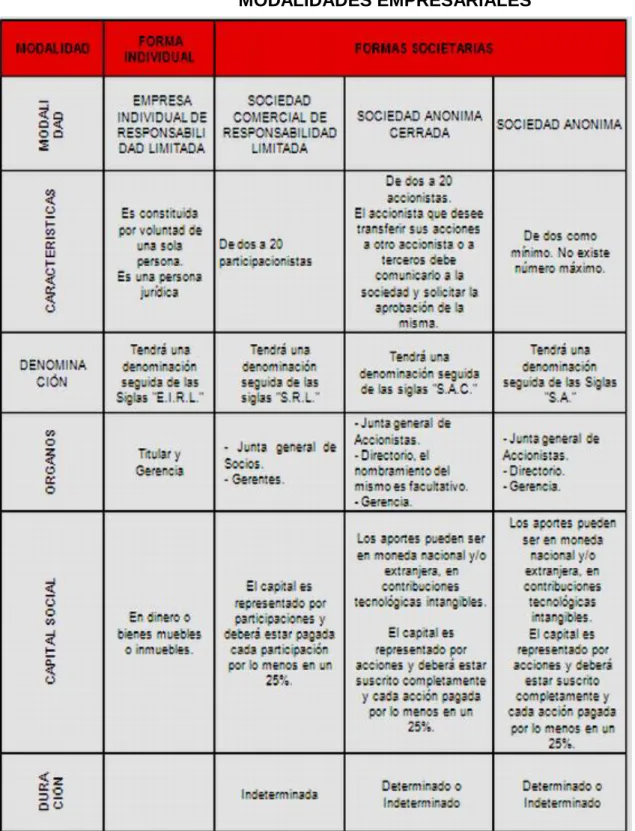

(48) 40. capital, abriendo locales comerciales o realizando exportaciones. CUADRO COMPARATIVO DE LAS MODALIDADES EMPRESARIALES.

(49) 41. El régimen:. ▪ REGIMEN UNICO SIMPLIFICADO: ¿Cuáles son los objetivos del RUS?. ¿Quiénes se pueden acoger al RUS? A. Las. personas. naturales. y. sucesiones. indivisas. domiciliadas que, exclusivamente obtengan rentas por realizar actividades empresariales. Ejemplo: Un comerciante que abre una bodega o aquel que inaugura una panadería con venta directa al público. Se define como actividad empresarial, a la que genera rentas de Tercera Categoría de acuerdo con la Ley del Impuesto a la Renta..

(50) 42. B. Las personas naturales no profesionales, domiciliadas en el país, que perciban rentas de Cuarta Categoría únicamente por actividades de oficios. Por ejemplo, los ingresos de un pintor, jardinero, gasfitero o electricista. ¿Cuáles son los requisitos para acogerse al RUS? Para. acogerte. al. RUS debes. cumplir. con. las. siguientes condiciones: 1. El monto de tus ingresos brutos no debe superar S/. 360,000 en el transcurso de cada año, o en algún mes tales ingresos no deben ser superiores a treinta mil Nuevos Soles (S/ 30,000). 2. Realizar tus actividades en un sólo establecimiento o una sede productiva. 3. El valor de los activos fijos afectados a tu actividad no debe superar los setenta mil Nuevos Soles (S/. 70,000). Los activos fijos incluyen instalaciones, maquinarias, equipos de cualquier índole etc. No se considera el valor de los predios ni de los vehículos que se requieren para el desarrollo del negocio. 4. Las adquisiciones y. compras afectadas. a. la. actividad no deben superar los S/. 360,000 en el transcurso de cada año o cuando en algún mes dichas adquisiciones no superen los S/ 30,000. ¿Quiénes no pueden acogerse al RUS? 1.. Presten el servicio de transporte de carga de mercancías utilizando sus vehículos que tengan.

(51) 43. una capacidad de carga mayor o igual a 2 TM (dos toneladas métricas). 2.. Presten el servicio de transporte terrestre nacional o internacional de pasajeros.. 3.. Efectúen y/o tramiten algún régimen, operación o destino. aduanero;. excepto que. se. trate. de. contribuyentes: ✓ Cuyo domicilio fiscal se encuentre en zona de frontera,. que. realicen. importaciones. definitivas que no excedan de US$ 500 por mes, de acuerdo a lo señalado en el Reglamento; y/o. ✓ Que efectúen exportaciones de mercancías a través de los destinos aduaneros especiales o de excepción previstos en los incisos b) y c) del artículo 83º de la Ley General de Aduanas, con sujeción a la normatividad específica que las regule; y/o. ✓ Que realicen exportaciones definitivas de mercancías,. a. través. del. despacho. simplificado de exportación, al amparo de lo dispuesto en la normatividad aduanera. 4. Organicen cualquier tipo de espectáculo público. 5. Sean. notarios,. martilleros,. comisionistas. y/o. rematadores; agentes corredores de productos, de bolsa de valores y/u operadores especiales que.

(52) 44. realizan actividades en la Bolsa de Productos; agentes de aduana y los intermediarios de seguros. 6. Sean titulares de negocios de casinos, máquinas tragamonedas y/u otros de naturaleza similar. 7. Sean titulares de agencias de viaje, propaganda y/o publicidad. 8. Realicen venta de inmuebles. 9. Desarrollen actividades de comercialización de combustibles líquidos y otros productos derivados de los hidrocarburos, de acuerdo con el Reglamento para la Comercialización de Combustibles Líquidos y otros productos derivados de los Hidrocarburos. 10. Entreguen bienes en consignación. 11. Presten. servicios. de. depósitos. aduaneros. y. terminales de almacenamiento. 12. Realicen alguna de las operaciones gravadas con el Impuesto Selectivo al Consumo. 13. Realicen operaciones afectas al Impuesto a la venta del Arroz Pilado..

(53) 45. ¿Cuándo y cómo puedo ingresar al RUS?. ¿Cómo se paga la cuota mensual del RUS?.

(54) 46. ¿Cuáles son las categorías del RUS?. ▪ REGIMEN ESPECIAL DEL IMPUESTO A LA RENTA: ¿Qué es el RER? Para acogerse a este régimen tributario: -. Los ingresos anuales no deben superar los S/. 525,000.. -. El valor de los activos fijos afectados a la actividad exceptuando predios y vehículos, no superar los S/. 126,000.. -. El personal afectado a la actividad no debe ser mayor a 10 personas por turno de trabajo. -. El monto acumulado de adquisiciones al año no debe superar los S/. 525,000.-. Hay algunas actividades que no pueden incorporarse al RER. Tiene ciertos requisitos para acogerse. Su tasa es de 1.5% de los ingresos netos mensuales. Según las reglas que se establecerán mediante.

(55) 47. resolución de superintendencia de SUNAT de manera anual si Ud. se encuentra acogido al RER deberá presentar una declaración jurada que incluirá un inventario valorizado de activos y pasivo ¿Qué debe hacer el contribuyente para acogerse al RER? El acogimiento al RER se efectuará teniendo presente lo siguiente: 1. Tratándose. de contribuyentes. que. inicien. actividades en el transcurso del ejercicio: El. acogimiento. se. realizará. únicamente. con. ocasión de la declaración y pago de la cuota que corresponda al período tributario de inicio de actividades declarado en el Registro Único de Contribuyentes (RUC), y siempre que se efectúe dentro de la fecha de su vencimiento. 2. Tratándose de contribuyentes que provengan del Régimen General o del Nuevo Régimen Único Simplificado: únicamente. El con. acogimiento ocasión. de. se. realizará. la declaración. y. pago de la cuota que corresponda al período tributario en que se efectúa el cambio de régimen, y siempre que se efectúe dentro de la fecha de su vencimiento..

(56) 48. IMPORTANTES: El. acogimiento. CARÁCTER. al. Régimen. PERMANENTE,. Especial salvo. tendrá. que. el. contribuyente opte por ingresar al Régimen General o acogerse al Nuevo Régimen Único Simplificado, o se encuentre obligado a incluirse en el Régimen General por no cumplir con los requisitos establecidos para el RER. ¿Qué comprobantes de pago puedo emitir en el RER?. ¿Como declaro y pago mis impuestos en este régimen?.

(57) 49. ¿Qué Libros y Registros contables deben llevarse en el RER?. ▪. REGIMEN GENERAL DEL IMPUESTO A LA RENTA El Régimen General es la tercera opción, en la cual los impedidos en los 2 anteriores (RUS y RER) tipos de Régimen, ya sea por el modelo de su negocio o por los ingresos o gastos que realizan, puedan inscribirse. Aquí, específicamente, encontramos a las personas que. desarrollan. negocios. o. actividades. empresariales, como: 1.. Las. personas. naturales. con. negocio. unipersonal. 2.. Las personas jurídicas, por ejemplo: la Sociedad Anónima, de. Responsabilidad. Sociedad Comercial Limitada. (S.R.L),. Empresas Individuales de Responsabilidad Limitada (E.I.R.L), entre otras:.

(58) 50 •. Las sucesiones indivisas.. •. Las sociedades conyugales que opten por tributar como tales.. •. Las. asociaciones. de. hecho. de. profesionales y similares.. Comprobantes de pago: Las empresas que pertenecen a este Régimen, pueden emitir los siguientes tipos de comprobante de pago: ✓ Factura ✓ Boletas de venta. ✓ Ticket o cinta emitidos por máquinas registradoras. ✓ Notas de débito y Notas de crédito. ✓ Liquidaciones de Compra. ✓ Guías de remisión: remitente y transportista.. Libros y Registros Contables: Los contribuyentes deberán registrar sus operaciones en los siguientes libros y registros contables: 1. Si los ingresos brutos anuales no superan las 150 UIT se deberá llevar: •. Registro de Ventas. •. Registro de Compras.. •. Libro Diario de Formato Simplificado.. 2. En caso de superar dicha cantidad, se deberá llevar contabilidad completa..

(59) 51. Tributos: Los contribuyentes deben cumplir con declarar y pagar: Impuesto. a. la. Renta,. IGV,. EsSalud,. ONP;. a. continuación presentamos los pagos a realizar: 1. Impuesto a la Renta: •. Pagos. a. cuenta. Mensuales: Existen. dos. sistemas para calcular sus pagos a cuenta de todo el año. Usted debe elegir el sistema de cálculo del pago a cuenta que le corresponde en la primera declaración jurada mensual PDT N° 0621..

(60) 52 •. Pago. Anual: A. continuación,. compartimos. algunos conceptos clave en este régimen:. Nota; A la fecha del presente trabajo de investigación las normas tributarias ha variado de acuerdo a las políticas establecidas y aprobadas en el marco constitucional por los gobiernos de turnos., a la actualidad en el régimen tributario se introduce el Regimen Mype Tributario, el Nuevo RUS ha variado en solo 2 categorias y otros cambios en general., con el objetivo de formalizar y combatir la informalidad en las Mypes..

(61) 53. 2.3.. BASES CONCEPTUALES Actividades de Control Están. constituidas. por. los. procedimientos. específicos. establecidos como un reaseguro para el cumplimiento de los objetivos, orientados. primordialmente hacia la prevención y. neutralización de los riesgos. (Normas Generales del Control Interno).. Ambiente de Control El Ambiente o Entorno de Control constituye el andamiaje para el desarrollo de las acciones y refleja la actitud asumida por la alta dirección en relación con la importancia del Control Interno y su incidencia sobre las actividades de la entidad y resultados, por lo. que debe tener. presente todas. las disposiciones,. políticas y regulaciones que se consideren necesarias para su implantación y desarrollo exitoso. (Normas Generales del Control Interno). Estrategia Es la determinación de los objetivos básicos a largo plazo de una empresa, la adopción de los recursos de acción y la asignación. de. recursos. necesarios. para. su. cumplimiento.. (Robertson, J. Bussines Publications, 1979, p. 191) Evaluación de Riesgos El Control Interno ha sido pensado esencialmente para limitar los.

(62) 54. riesgos que afectan las actividades de las entidades. A través de la investigación y análisis de los riesgos relevantes y el punto hasta el cual el control vigente los neutraliza, se evalúa la vulnerabilidad del sistema. Para ello debe adquirirse un conocimiento práctico de la entidad y sus componentes como manera de identificar los puntos débiles, enfocando los riesgos tanto de la entidad (internos y externos) como de la actividad. (Normas Generales del Control Interno).. Gestión Es un proceso mediante el cual la entidad asegura la obtención de recursos y su empleo eficaz y eficiente en el cumplimiento de sus objetivos. Esto busca fundamentalmente la supervivencia y crecimiento de la entidad, se desarrolla dentro. del. marco determinado por los. objetivos y políticas establecidos por el plan de desarrollo estratégico e involucra a todos los niveles de responsabilidad de la entidad (Changoluisa, Luis Eduardo 2010 parr.1) Información y Comunicación Los sistemas de información y comunicación se interrelacionan, ayudan al personal de la entidad a capturar e intercambiar la información necesaria para conducir, administrar y controlar sus operaciones. La información relevante debe ser captada y transmitida de tal modo que llegue oportunamente a todos los sectores y permita asumir las responsabilidades individuales..

(63) 55. Objetivos y Metas El objetivo es un logro que nos proponemos en un plazo determinado. El objetivo es cuantificable, necesita ser medido y tiene un plazo de tiempo para su concreción. Las metas son objetivos a corto plazo, también son cuantificables y pueden ser mensuales o hasta logros día a día. Seguimiento Consiste en la revisión que realiza el auditor para determinar si la dirección ha aceptado las recomendaciones para la introducción de mejoras y las ha puesto en funcionamiento. (Enciclopedia de la Auditoria, Océano, Centrum, p. 297) Supervisión o Monitoreo El monitoreo permanente incluye actividades de supervisión realizadas de forma constante, directamente por las distintas estructuras de dirección por medio del Comité de Control que debe llevar sus funciones de prevención de los hechos que generan pérdidas o incidentes costosos a la entidad desde el punto de vista humano y financiero. (Normas Generales del Control Interno)..

(64) 56. CAPITULO III ASPECTOS METODOLÓGICOS 3.1.. ÁMBITO Corresponde al sector Empresarial del distrito de Ate - Lima. 3.2.. POBLACIÓN Para la presente investigación, se ha seleccionado una población de 9 4 MYPE. Esta información ha sido obtenida de la base de datos de: Directorio de empresas en Perú (agosto 2018). Recuperado de https://www.peru-directorio.com/. 3.3.. MUESTRA Para identificar la población de la muestra se ha tenido en cuenta, la capacidad y conocimiento de las personas que tienen conocimiento del manejo de la empresa. Estos aspectos consideramos importantes, debido a que nuestra muestra tiene que tener un nivel de confianza que coadyuven a minimizar los riesgos de márgenes de error alto de los resultados de investigación. En este contexto, consideramos que el nivel de confianza alcanza el 95% y con un margen de error del 5%. La fórmula para seleccionar la muestra es la siguiente: N x Z2 x p x q n= d2 x (N-1) + Z2 x p x q Donde: n = Muestra (definida por la selección).

Figure

+6

Documento similar

El presente trabajo de investigación tiene como objetivo general determinar el grado de incidencia de la calidad del servicio en la gestión de las MYPES – Rubro

Analizar y evaluar la falta de aplicación de la proyección de ingresos en el presupuesto financiero para optimizar la gestión empresarial en las MYPES

Existe una relación directa y positiva entre el planeamiento estratégico y la gestión empresarial en las mypes del distrito de Huacho para el año 2017

Facultad de Administraci?n y Negocios Carrera de Administraci?n de Negocios Internacionales TESIS ?La gesti?n empresarial y su relaci?n con la competitividad de las Mypes ferreteras

Facultad de Administraci?n y Negocios Negocios Internacionales Trabajo de Investigaci?n ?Relaci?n del drawback en el desarrollo de la competitividad de las empresas MYPES exportadoras

UNIVERSIDAD NACIONAL JORGE BASADRE GROHMANN?TACNA ESCUELA DE POSGRADO MAESTRIA EN GESTION EMPRESARIAL GESTION EMPRESARIAL Y SU INFLUENCIA EN EL DESARROLLO ECONOMICO DE LAS MYPES DEL

En la tabla N° 3 y Grafico N° 3 se puede evidenciar como de las 197 Mypes que se tomaron como muestra de las Mypes del sector calzado de El Porvenir el 2% de las mismas utilizan

UNIVERSIDAD PERUANA UNI?N FACULTAD DE CIENCIAS EMPRESARIALES Escuela Profesional de Administraci?n Financiamiento y desarrollo empresarial en las Mypes residentes en el Parque industrial