Análisis del control interno para recuperación de cartera vencida de Agualife S A 2016

91

0

0

Texto completo

(2) ii. REPOSITORIO NACIONAL EN CIENCIAS Y TECNOLOGÍA FICHA DE REGISTRO DE TESIS/TRABAJO DE GRADUACIÓN TÍTULO Y SUBTÍTULO: ANÁLISIS DEL CONTROL INTERNO PARA RECUPERACIÓN DE CARTERA VENCIDA DE AGUALIFE S.A., 2016.” TUTOR: Ing. Enith López Franco, MAE AUTOR/ES: Christopher Fernando Álvarez Arellano REVISOR: Ing. Katia Ruiz Molina, MCI INSTITUCIÓN: Universidad de Guayaquil FACULTAD: Ciencias Administrativas CARRERA: Contaduría Pública Autorizada GRADO OBTENIDO: N° DE PÁGS.: 75 FECHA DE PUBLICACIÓN: ÁREAS TEMÁTICAS: Administrativa PALABRAS CLAVES: Control interno, vencida, recaudación, procesos, procedimientos, cuentas por cobrar RESUMEN: El análisis del control interno, y los procedimientos tanto en la gestión administrativa como la operativa de una empresa son de vital importancia para el cumplimiento de los objetivos de la dirección; y al lograr identificar las falencias en el Control Interno, proporciona a la administración la pertinencia de poder disminuir riesgos que puedan resultar en una pérdida sustancial y que arriesguen la liquidez de la misma. Por ello, el presente estudio está enfocado en establecer directrices que se encaminen a mejorar los procedimientos que influyen en la recaudación de la cartera de clientes de la empresa Agualife S.A. y constituir una positiva recuperación, para lo cual se creó una propuesta de modelo-plan de control interno en la que se evalúa y determinan los procesos que actualmente mantiene la empresa en las áreas comercial y de crédito y cobranzas con información proporcionada por personal que trabaja en la compañía y que está vinculada con los procesos de cobros. Para lo cual se analizó el problema identificando las debilidades y cuáles fueron sus fuentes, se apoyó en diversas fuentes de bibliografías para afianzar las sugerencias que se aplicaron a esta investigación. A su vez, se presentaron medidas correctivas para aquellos procedimientos que dieron como resultado poca eficiencia en su realización. El objetivo de este análisis es el de que exista un margen mínimo de riesgo en la gestión de cobrabilidad de Agualife S.A.. N° DE REGISTRO: DIRECCIÓN URL: ADJUNTO PDF CONTACTO CON AUTOR/ES:. N° DE CLASIFICACIÓN:. SI Teléfono:. CHRISTOPHER FERNANDO ALVAREZ ARELLANO. 0983131872. CONTACTO CON LA INSTITUCIÓN. Nombre: Teléfono: E-mail:. (. x ). NO E-mail:. (. ). [email protected].

(3) iii. Universidad De Guayaquil Facultad De Ciencias Administrativas Escuela De Contaduría Pública Autorizada Certificado del tutor revisor Habiendo sido nombrada, yo Ing. Enith Rosamelia López Franco, MAE, tutora del trabajo de titulación “Análisis del control interno para recuperación de cartera vencida de Agualife S.A., 2016” certifico que el presente trabajo de titulación, elaborado por Christopher Fernando Álvarez Arellano, con C.I. 094023926-2 con mi respectiva supervisión como requerimiento parcial para la obtención del título de Contador Público Autorizado, en la Facultad de Ciencias Administrativas, ha sido REVISADO Y APROBADO en todas sus partes, encontrándose apto para su sustentación.. Ing. Enith Rosamelia López Franco, MAE C.I: 120192483-2.

(4) iv. Universidad De Guayaquil Facultad De Ciencias Administrativas Escuela De Contaduría Pública Autorizada Licencia gratuita intransferible y no exclusiva para el uso no comercial de la obra con fines no académicos Yo, Christopher Fernando Álvarez Arellano, con C.I. 094023926-2, certifico que los contenidos desarrollados en este trabajo de titulación, cuyo título es “Análisis del control interno para recuperación de cartera vencida de Agualife S.A., 2016” son de mi absoluta propiedad y responsabilidad Y SEGÚN EL Art. 144 del CÓDIGO ÓRGANICO DE LA ECONOMÍA SOCIAL DE LOS CONOCIMIENTOS, CREATIVIDAD E INNOVACIÓN*, autorizo el uso de una licencia gratuita intransferible y no exclusiva para el uso no comercial de la presente obra con fines no académicos, en favor de la Universidad de Guayaquil, para que haga uso del mismo, como fuera pertinente.. Christopher Fernando Álvarez Arellano C.I. 094023926-2. * CÓDIGO ÓRGANICO DE LA ECONOMÍA SOCIAL DE LOS CONOCIMIENTOS, CREATIVIDAD E IMNOVACIÓN (registro Oficial n. 899-Dic./2016) Artículo 114.- De los titulares de derechos de obras creadas en las instituciones de educación superior y centros educativos.- En el caso de las obras creadas en centros educativos, universidades, escuelas politécnicas, institutos superiores técnicos, tecnológicos, pedagógicos, de artes y los conservatorios superiores, e institutos públicos de investigación como resultado de su actividad académica o de investigación tales como trabajos de titulación, proyectos de investigación o innovación, artículos académicos, u otros análogos, sin perjuicio de que pueda existir relación de dependencia, la titularidad de los derechos patrimoniales corresponderá a los autores. Sin embargo, el establecimiento tendrá una licencia gratuita, intransferible y no exclusiva para el uso no comercial de la obra con fines académicos..

(5) v. Universidad De Guayaquil Facultad De Ciencias Administrativas Escuela De Contaduría Pública Autorizada Certificado Sistema Anti plagio Habiendo sido nombrado yo Ing. Enith Rosamelia López Franco, MAE, tutora del trabajo de titulación certifico que el presente proyecto ha sido elaborado por Christopher Fernando Álvarez Arellano, con C.I. 094023926-2, con mi respectiva supervisión como requerimiento parcial para la obtención del título de: Contador Público Autorizado. Se informa que el proyecto: “Análisis del control interno para recuperación de cartera vencida de Agualife S.A., 2016”, ha sido orientado durante todo el periodo de ejecución en el programa URKUND quedando el 4 % de coincidencias.. Atentamente,. Ing. Enith Rosamelia López Franco, MAE C.I: 120192483-2.

(6) vi. Universidad de Guayaquil Facultad de Ciencias Administrativas Escuela de Contaduría Pública Autorizada Guayaquil, 08 de enero del 2017. Ing. Leonor Morales Gallegos, MSC Directora de Carrera Ciudad.De mis consideraciones: Envío a Ud. El Informe correspondiente a la tutoría realizada al Trabajo de Titulación “Análisis del control interno para recuperación de cartera vencida de Agualife S.A.,2016” , por el estudiante Christopher Fernando Álvarez Arellano, con C.I. 094023926-2 , indicando han cumplido con todos los parámetros establecidos en la normativa vigente: El trabajo es el resultado de una investigación. El estudiante demuestra conocimiento profesional integral. El trabajo presenta una propuesta en el área de conocimiento. El nivel de argumentación es coherente con el campo de conocimiento. Adicionalmente, se adjunta el certificado de porcentaje de similitud y la valoración del trabajo de titulación con la respectiva calificación. Dando por concluida esta tutoría de trabajo de titulación, CERTIFICO, para los fines pertinentes que el (los) estudiante (s) está (n) apto (s) para continuar con el proceso de revisión final.. Atentamente,. Ing. Enith Rosamelia López Franco, MAE C.I: 120192483-2.

(7) vii. Dedicatoria. Este trabajo va dedicado Principalmente a Dios, quien siempre guía nuestros pasos y por darme sabiduría e inteligencia para poder seguir adelante hasta alcanzar este objetivo en mi vida, a mi familia les agradezco por brindarme el apoyo necesario a mi esposa especialmente quien ha estado conmigo en cada momento bueno y malo, de igual manera a la Ing. Enith López Franco,MAE tutora de tesis que gracias a su gran experiencia como profesional me guio para elaborar de mejor .. Christopher Fernando Álvarez Arellano.

(8) viii. Agradecimiento. Agradezco a Dios, ya que por medio de El son todas las cosas pues me ha permitido alcanzar este sueño, A mi Madre quien siempre ha estado para mí a mi esposa que gracias a sus consejos nunca perdí la esperanza, a la Ing. Enith Lopez Franco tutora de tesis ya que fue paciente y profesional en su colaboración de desarrollo de este trabajo.. Christopher Fernando Álvarez Arellano.

(9) ix. Tabla de contenidos. Portada......................................................................................................................................... i FICHA DE REGISTRO DE TESIS/TRABAJO DE GRADUACIÓN ...................................... ii Certificado del tutor revisor ...................................................................................................... iii Licencia gratuita intransferible y no exclusiva para el uso no comercial de la obra con fines no académicos ................................................................................................................................ iv Certificado Sistema Anti plagio ................................................................................................. v Dedicatoria ............................................................................................................................... vii Agradecimiento ....................................................................................................................... viii Tabla de contenidos................................................................................................................... ix Índice de tablas ........................................................................................................................ xiii Índice de figuras ...................................................................................................................... xiv Resumen ................................................................................................................................... xv Abstract ................................................................................................................................... xvi Introducción ............................................................................................................................... 1 Capítulo I.................................................................................................................................... 3 1. El Problema…. ....................................................................................................................... 3 1.1. Planteamiento del problema ........................................................................................... 3 1.2. Formulación y Sistematización de la Investigación ....................................................... 4 1.2.2. Sistematización del Problema. .................................................................................. 5 1.3. Objetivos.. ........................................................................................................................ 5 1.3.1. Objetivo General. ...................................................................................................... 5 1.3.2. Objetivos Específicos. ............................................................................................... 5.

(10) x 1.4. Justificación de la Investigación ..................................................................................... 5 1.4.1. Justificación Teórica. ............................................................................................... 5 1.4.2. Justificación Metodológica. ..................................................................................... 6 1.4.3. Justificación Práctica. ............................................................................................... 7 1.5. Delimitación de la Investigación .................................................................................... 7 1.6. Hipótesis ........................................................................................................................ 8 2. Marco Referencial ............................................................................................................... 10 2.1. Antecedentes de la investigación .................................................................................. 10 2.2. Marco teórico................................................................................................................. 11 2.2.1. Control. ................................................................................................................... 11 2.2.2. Control interno. ....................................................................................................... 11 2.2.3. El Crédito. ............................................................................................................... 13 2.2.4. El Riesgo Crediticio. ............................................................................................... 14 2.2.5. Variables generales del Riesgo ............................................................................... 15 De acuerdo a Balladares (2015) las variables del crédito consiste en: ............................. 15 2.2.6. Carácter Tangible de los Riesgos de Crédito. ......................................................... 17 2.2.7. El riesgo y la modalidad de Crédito........................................................................ 17 2.3. Marco contextual .......................................................................................................... 18 2.4. Marco conceptual .......................................................................................................... 18 2.5. Marco legal ................................................................................................................... 21.

(11) xi 2.5.1. Ley Orgánica de Régimen Tributario Interno. ....................................................... 21 2.5.2. En la Resolución de la Superintendencia de Compañías No. 08.g.dsc.010 ............ 21 2.5.3. Resolución de la Superintendencia de Compañías. ................................................ 22 Capítulo III ............................................................................................................................... 23 3. Marco Metodológico ........................................................................................................... 23 3.1. Diseño de la Investigación ............................................................................................. 23 3.1. Tipo de la Investigación ................................................................................................ 24 3.1.1. Investigación exploratoria. ..................................................................................... 24 3.1.2. Investigación descriptiva. ....................................................................................... 24 3.1.3. Investigación Analítica. ......................................................................................... 24 3.2. Población y Tamaño de la Muestra............................................................................... 25 3.2.1. Población. ............................................................................................................... 25 3.2.2. Muestra. .................................................................................................................. 25 3.3. Técnicas e Instrumentos de Investigación .................................................................... 26 3.3.1. Encuesta. ................................................................................................................ 26 3.3.2. Revisión documental. ............................................................................................. 26 3.3.3. Entrevista................................................................................................................ 26 3.3.4. Observación Directa ............................................................................................... 27 3.4. Análisis de resultados .................................................................................................... 28 3.4.1. Entrevistas al Jefe de Cobranzas. ........................................................................... 28 3.4.2. Encuesta para el personal de Cobranzas, de Ventas y de Contabilidad. ................. 30.

(12) xii Capítulo IV ............................................................................................................................... 41 4. Propuesta ….. ...................................................................................................................... 41 4.1. Tema……. .................................................................................................................... 41 4.2. Justificación de la propuesta ......................................................................................... 41 4.3. Objetivos ...................................................................................................................... 42 4.3.1. Objetivo general. .................................................................................................... 42 4.3.2. Objetivo específicos. .............................................................................................. 42 4.1.1. Objetivos específicos. ............................................................................................ 42 4.4. Desarrollo de la propuesta ............................................................................................ 42 4.5. Análisis Foda. ............................................................................................................... 60 4.6. Valoración de la propuesta ........................................................................................... 60 4.7. Conclusiones y recomendaciones ................................................................................. 62 4.7.1. Conclusiones. ......................................................................................................... 62 4.7.2. Recomendaciones ................................................................................................... 63 4.8. Referencias bibliográficas............................................................................................. 64 Dextre Flores, José Carlos; Del Pozo Rivas, Raúl Sergio;. (2012). ¿Control de gestión o gestión de control? (Vol. 7). Lima, Peru: Departamento Académico de Ciencias Administrativas. Recuperado el 22 de Agosto de 2017, de http://www.redalyc.org/pdf/2816/281624914005.pdf............................................................... 66 4.9. Apéndice ...................................................................................................................... 71.

(13) xiii. Índice de tablas Tabla 1. Operacionalización de las variables ............................................................................. 9. Tabla 2. Oportunidad de entrega en los reportes ....................................................................... 31. Tabla 3. Cumplimiento de rutas de cobro ................................................................................ 32. Tabla 4. Reporte de inconsistencias .......................................................................................... 33. Tabla 5. Capacitación en dinero electrónico ............................................................................. 34. Tabla 6. Emisión de documentos ............................................................................................. 35. Tabla 7. Corrección de errores .................................................................................................. 36. Tabla 8. Autorizaciones de anulación ........................................................................................ 37. Tabla 9. Medidas de control...................................................................................................... 38. Tabla 10. Socialización de actividades al personal ................................................................... 39. Tabla 11. Evaluación del control interno en cobranzas ........................................................... 40. Tabla 12. Recuperación de cartera vencida .............................................................................. 60.

(14) xiv. Índice de figuras Figura 1 Análisis de la pregunta uno de la encuesta ..................................................................... 31 Figura 2 Análisis de la pregunta dos de la encuesta ..................................................................... 32 Figura 3 Análisis de la pregunta tres de la encuesta ..................................................................... 33 Figura 4 Análisis de la pregunta cuatro de la encuesta ................................................................. 34 Figura 5 Análisis de la pregunta cinco de la encuesta .................................................................. 35 Figura 6 Análisis de la pregunta seis de la encuesta ..................................................................... 36 Figura 7 Análisis de la pregunta siete de la encuesta.................................................................... 37 Figura 8 Análisis de la pregunta ocho de la encuesta ................................................................... 38 Figura 9 Análisis de la pregunta nueve de la encuesta ................................................................ 39 Figura 10 Análisis de la pregunta diez de la encuesta .................................................................. 40 Figura 11 Análisis Foda ................................................................................................................ 60.

(15) xv Universidad de Guayaquil Facultad de Ciencias Administrativas Tesis presentada como requisito para optar por el título de Contador Público Autorizado Tema: “Análisis del control Interno para recuperación de cartera vencida de Agualife S.A., 2016.”.. Autor: Alvarez Arellano Christofer Fernando Tutora: Ing. Enith Rosamelia Lopez Franco, MAE Resumen. El análisis del control interno, y los procedimientos tanto en la gestión administrativa como la operativa de una empresa son de vital importancia para el cumplimiento de los objetivos de la dirección; y al lograr identificar las falencias en el Control Interno, proporciona a la administración la pertinencia de poder disminuir riesgos que puedan resultar en una pérdida sustancial y que arriesguen la liquidez de la misma. Por ello, el presente estudio está enfocado en establecer directrices que se encaminen a mejorar los procedimientos que influyen en la recaudación de la cartera de clientes de la empresa Agualife S.A. y constituir una positiva recuperación, para lo cual se creó una propuesta de modelo-plan de control interno en la que se evalúa y determinan los procesos que actualmente mantiene la empresa en las áreas comercial y de crédito y cobranzas con información proporcionada por personal que trabaja en la compañía y que está vinculada con los procesos de cobros. Para lo cual se analizó el problema identificando las debilidades y cuáles fueron sus fuentes, se apoyó en diversas fuentes de bibliografías para afianzar las sugerencias que se aplicaron a esta investigación. A su vez, se presentaron medidas correctivas para aquellos procedimientos que dieron como resultado poca eficiencia en su realización. El objetivo de este análisis es el de que exista un margen mínimo de riesgo en la gestión de cobrabilidad de Agualife S.A.. Palabras claves: Control interno, vencida, recaudación, procesos, procedimientos, cuentas por cobrar.

(16) xvi University of Guayaquil Faculty of Administrative Sciences Thesis presented as a requirement for choosing the title of Authorized Public Accountant Topic: “Analysis of the Internal Control for recovery of Agualife S.A.’s overdue portfolio, 2016.”.. Author: Alvarez Arellano Christofer Fernando Advisor: Ing. Enith Rosamelia Lopez Franco, MAE Abstract. The analysis of the internal control, and the procedures both in the administrative and operational management of a company are of vital importance for the fulfillment of the objectives of the management; and when it manages to identify the flaws in the Internal Control, it provides the administration with the pertinence of being able to diminish risks that may result in a substantial loss and that risk the liquidity of the same. Therefore, the present study is focused on establishing guidelines that aim to improve the procedures that influence the collection of the client portfolio of the company Agualife S.A. and constitute a positive recovery, for which a proposal of modelplan of internal control was created in which the processes that the company currently maintains in the commercial and credit areas and collections with information provided by personnel working are evaluated and determined. In the company and that is linked to the collection processes. For which the problem was analyzed by identifying the weaknesses and what their sources were, it relied on various sources of bibliographies to strengthen the suggestions that were applied to this research. At the same time, corrective measures were presented for those procedures that resulted in little efficiency in their implementation. The objective of this analysis is that there is a minimum risk margin in the collection management of Agualife S.A.. Key Words: Internal control, due, collection, processes, procedures, accounts receivable.

(17) 1 Introducción El presente trabajo de investigación, tiene como objetivo establecer la importancia de los procesos de Control Interno en la empresa Agualife S.A., específicamente en el área de crédito y cobranzas, de tal forma que existan políticas o procedimientos que determinen los parámetros necesarios y adecuados para que la rotación de esta partida contable sea lo más eficiente posible permitiendo que la fuente de liquidez no se vea afectada. La constitución de esta propuesta se enfoca en la imperiosa necesidad administrativa de la empresa de que se pueda utilizar y recuperar la cartera de clientes de una forma eficaz, pues debido al alto nivel de ventas, es esencial que las debilidades de control interno en las áreas y procesos vinculados a esta actividad sean disminuidas. La orientación de este estudio sugiere la evaluación y posterior mejora en los procesos de control interno de cobranzas y que se dan de forma continua, para que de esta manera se prevean los riesgos posteriores y exista una visión más clara por parte de la administración para la toma de decisiones. La realización del tema “Análisis del control Interno para recuperación de cartera vencida de Agualife S.A., 2016”, como trabajo investigativo se desarrolla en cuatro capítulos, que conllevan una estructura metódica. Para analizar el conglomerado del trabajo en mención, se registra el Capítulo I que trata del planteamiento de esta problemática, como situación real de la empresa Agualife S.A. debido a las falencias en los procesos de cobranzas, lo cual permite partir el desarrollo de la propuesta. En el Capítulo II se muestra el Marco Referencial que establece los fundamentos teóricos sobre los cuales se basarán las diferentes teorías que enmarcan este estudio. El Capítulo III resalta el.

(18) 2 marco metodológico sobre el cual se trabajará en la recolección de la muestra para el posterior análisis y diagnóstico. En el capítulo IV, refiere la propuesta del modelo para recuperación de la cartera de clientes de la empresa Agualife S.A., junto con las recomendaciones y conclusiones determinantes para la compañía mencionada. Cabe destacar que el presente trabajo se establece como un aporte a todos aquellos entes económicos que se enfrentan a situaciones similares y que no consiguen implantar directrices que los lleve a afianzar sus procesos de cobrabilidad..

(19) 3 Capítulo I 1. El Problema 1.1. Planteamiento del problema En el contexto internacional las empresas han descubierto la necesidad de implementar políticas y procedimientos de cobranzas que direccionen y controlen las actividades administrativas de recuperación de cartera, las mismas que se ven reflejados en planes de políticas y procedimientos que facilitan al personal de las organizaciones, establecer sistemas de trabajo para optimizar los recursos de la empresa en el cobro de las cuentas por cobrar y evitar caer en esferas de iliquidez, que disminuyen el ritmo de crecimiento de las instituciones, al no poder cumplir con sus obligaciones económicas. Es decir, que mediante el cumplimiento de las directrices que la administración establezca a través de políticas y procedimientos, se contribuirá con la consecución de las metas planteadas por las organizaciones. De acuerdo a Cervantes (2014) uno de los objetivos de las políticas y de los procedimientos, consiste en “resguardar los recursos de la empresa o negocio evitando pérdidas por negligencia, así también, detectar las desviaciones que se presenten en la empresa y que puedan afectar al cumplimiento de los objetivos de la organización”. Usualmente las pequeñas y medianas empresas no cuentan con políticas y con procedimientos bien definidos, donde muchas veces los objetivos y planes no se encuentran por escrito, sino que se trabajan de manera empírica; solucionando problemas conforme se presentan. A esto también se le suma la evolución en el mercado, con esto y debido a la complejidad de mantener un control adecuado en la gestión de cobros lo que provoca falta de liquidez, ha sido necesario la implementación de sistemas, normas y procedimientos que garanticen una gestión eficiente y confiable de la información..

(20) 4 Las políticas de cobros son de gran importancia dentro de una empresa porque permite determinar las gestiones que tiene que hacer la organización para recuperar oportunamente las cuentas por cobrar debido a que: la actividad más importante es la cobranza, si no hay cobranza no hay trabajo, la cobranza presencial tiene mejores resultados, la buena cobranza se hace en campo, las facultades para autorizar negociaciones (propuestas) con los clientes atrasados están centralizados, siempre cobrar a diario, la cobranza es la sangre de la empresa, por lo que bajos porcentajes de cobranza repercuten en la autorización de vacaciones, permisos, entre otros En Ecuador el nivel de competitividad es muy elevado lo cual ha llevado a las empresas en su búsqueda de captar clientes, ofrecer créditos para casi todos sus productos y servicios, lo cual puede resultar un desafío en el momento de recuperar su inversión mediante la gestión de cobro, los controles internos y procedimientos en el área de cobranza se consideran actualmente como una de las herramientas de más ayuda en las empresas para una correcta gestión en el área de recuperación de Cartera. La empresa Agualife S.A. es una empresa familiar constituida en el mercado desde hace más de 20 años, su actividad principal es la Captación, depuración y distribución de agua, el objetivo de esta investigación es proporcionarle a la empresa Agualife S.A. un esquema de recuperación de cartera vencida del año 2016 mediante un análisis del control interno en el área de Cobranza y con la aplicación del mismo poder optimizar el rendimiento de sus operaciones y asegurar la liquidez requerida, ya que en estos últimos años las ventas han aumentado significativamente y a su vez el aumento del riesgo de recuperación de cartera. 1.2. Formulación y Sistematización de la Investigación 1.2.1. Formulación.

(21) 5 ¿De qué manera afectan las debilidades del control interno en la gestión de cobranza en la empresa Agualife S.A? 1.2.2. Sistematización del Problema. . ¿Cómo los actuales procesos de control interno que se desarrollan en Agualife S.A. influyen en su gestión de cobranza?. . ¿Cuáles son los riesgos que podríamos tener en cuanto a recuperación de cartera al no tener políticas para otorgar créditos?. . ¿Cómo mejoraría la gestión de recuperación de cartera de la empresa Agualife S.A. al plantear un plan de recuperación de políticas de control interno?. 1.3. Objetivos 1.3.1. Objetivo General. Analizar las debilidades de cobranzas del control interno de la empresa Agualife S.A para mejorar su liquidez en la recuperación de cartera. 1.3.2. . Objetivos Específicos.. Reconocer las falencias del control interno en la empresa Agualife S.A. que frustran la recuperación de cartera y determinar sus efectos.. . Establecer controles que permitan cambios favorables en la recuperación de cartera del área de cobranzas de la empresa Agualife S.A.. . Desarrollar un plan de recuperación de cartera vencida para evitar riesgos incobrables en la empresa Agualife S.A.. 1.4. Justificación de la Investigación 1.4.1. Justificación Teórica. De acuerdo a Lozada (2015):.

(22) 6 Justificar teóricamente un problema significa aplicar ideas y emitir conceptos por los cuales es importante desde un punto de vista teórico y cuando el propósito del estudio es generar reflexión y debate académico sobre el conocimiento existente, confrontar una teoría, contrastar resultados o hacer teoría del conocimiento existente (p. 87). La constitución del presente proyecto es obtener resultados más eficaces en el funcionamiento del departamento de cobranzas de la empresa Agualife S.A, con la propuesta de un modelo de control interno aplicado a la gestión de cobranza enfocado en la recuperación de cartera, de tal forma que permita llegar a condiciones óptimas de liquidez. En función de ello, este estudio servirá como aporte teórico para los procesos relacionados a la restitución de la cartera de clientes. 1.4.2. Justificación Metodológica. De acuerdo a lo manifestado por Kook (2012): “La investigación del problema tiene una justificación metodológica, en plantear que existe un nuevo método o una nueva estrategia para generar conocimiento valido y confiable y por lo tanto para investigar y observar durante un proceso que implica varias fases” (p. 138). El proyecto en mención utilizará diversas técnicas de investigación para lograr los objetivos del estudio, de esta manera se podrá identificar el problema junto con las falencias; luego del hallazgo, se desarrollará la propuesta de solución y herramientas que determinan la factibilidad de la misma. En este estudio se empleará la investigación descriptiva y documental de tal manera que se analizará cual es la mejor forma de implementar el control interno en la gestión de cobranza en la empresa Agualife S.A..

(23) 7 1.4.3. Justificación Práctica. “Razones que señalan que la investigación propuesta ayudará en la solución de problemas o en la toma de decisiones” (Castro, 2013, pág. 56). De acuerdo con los objetivos establecidos dentro del presente trabajo de investigación, permitirá encontrar soluciones a los problemas de cobranzas de la unidad objeto de análisis. Con los resultados que se espera obtener se tendrá la posibilidad de proponer mejoras en el ámbito administrativo-operacional, lo que permitirá contribuir a los logros de los objetivos de la empresa. Desde el punto de vista práctico, esta investigación ofrece analizar el control interno del área de cobranzas de la Empresa Agualife S.A. para puntualizar los procesos que no se han llevado de forma adecuada y que han sido impedimento para una eficiente recaudación de la cartera de clientes, lo cual redunda en la afectación de la liquidez de la compañía y en la credibilidad de la información financiera; a su vez buscar opciones viables que permitan generar un mejor rendimiento en la gestión de cobros de la cartera vencida de clientes y sirva de aporte sustancial para su aplicación en las empresas. Lo que se quiere pretender con este estudio es confirmar que la implementación de nuevos controles que tributen en su mayoría a mejoras en el área de cobranzas, y que las nuevas políticas ayuden a tener un mejor control y manejo del departamento de créditos y cobros; es decir, todo aquello que contribuya al logro de las metas y objetivos se apliquen para obtener el máximo provecho. 1.5. Delimitación de la Investigación El estudio se centra en el reconocimiento operativo de la gestión funcional del área de crédito y cobranzas de la empresa AGUALIFE S.A., ubicada en la ciudad de Guayaquil y en la evaluación de la cartera de clientes vencida del año 2016 y su recuperación, con el objetivo de.

(24) 8 plantear un plan de procedimientos que genere herramientas efectivas y metodológicas para su inserción en los procesos de cobros de la empresa en cuestión. 1.6.Hipótesis Si al analizar el control interno en el área de cobranzas de la empresa Agualife S.A. se mejorará una mayor rotación de liquidez dentro de las cuentas vencidas de clientes. . Variable Independiente:. Análisis del Control Interno de cobranzas. . Variable Dependiente:. Rotación de liquidez de cuentas vencidas de cliente en empresa Agualife S.A..

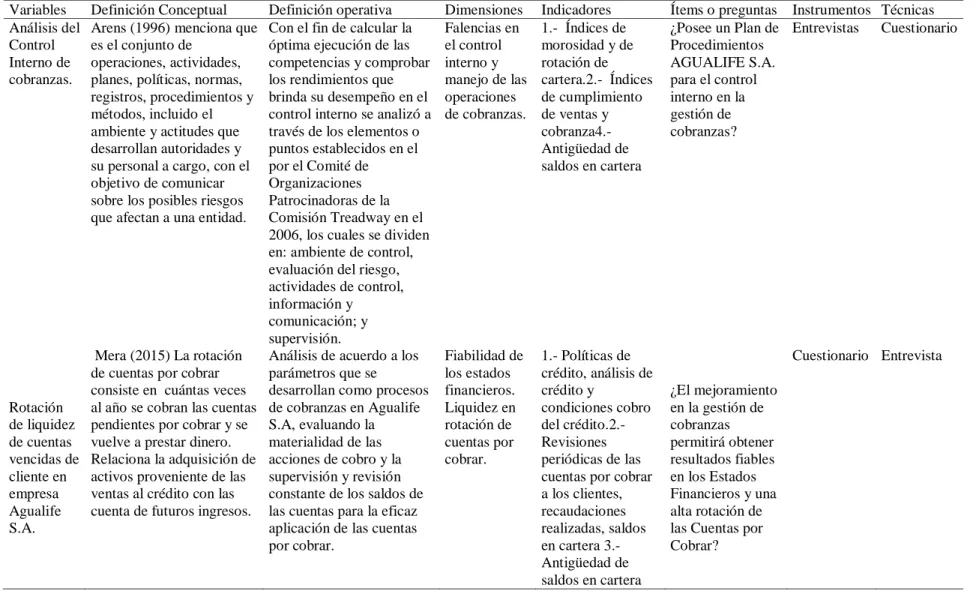

(25) 9 Tabla 1 Operacionalización de las variables. Variables Análisis del Control Interno de cobranzas.. Definición Conceptual Arens (1996) menciona que es el conjunto de operaciones, actividades, planes, políticas, normas, registros, procedimientos y métodos, incluido el ambiente y actitudes que desarrollan autoridades y su personal a cargo, con el objetivo de comunicar sobre los posibles riesgos que afectan a una entidad.. Definición operativa Con el fin de calcular la óptima ejecución de las competencias y comprobar los rendimientos que brinda su desempeño en el control interno se analizó a través de los elementos o puntos establecidos en el por el Comité de Organizaciones Patrocinadoras de la Comisión Treadway en el 2006, los cuales se dividen en: ambiente de control, evaluación del riesgo, actividades de control, información y comunicación; y supervisión. Mera (2015) La rotación Análisis de acuerdo a los de cuentas por cobrar parámetros que se consiste en cuántas veces desarrollan como procesos Rotación al año se cobran las cuentas de cobranzas en Agualife de liquidez pendientes por cobrar y se S.A, evaluando la de cuentas vuelve a prestar dinero. materialidad de las vencidas de Relaciona la adquisición de acciones de cobro y la cliente en activos proveniente de las supervisión y revisión empresa ventas al crédito con las constante de los saldos de Agualife cuenta de futuros ingresos. las cuentas para la eficaz S.A. aplicación de las cuentas por cobrar.. Dimensiones Falencias en el control interno y manejo de las operaciones de cobranzas.. Indicadores 1.- Índices de morosidad y de rotación de cartera.2.- Índices de cumplimiento de ventas y cobranza4.Antigüedad de saldos en cartera. Fiabilidad de los estados financieros. Liquidez en rotación de cuentas por cobrar.. 1.- Políticas de crédito, análisis de crédito y condiciones cobro del crédito.2.Revisiones periódicas de las cuentas por cobrar a los clientes, recaudaciones realizadas, saldos en cartera 3.Antigüedad de saldos en cartera. Ítems o preguntas Instrumentos Técnicas ¿Posee un Plan de Entrevistas Cuestionario Procedimientos AGUALIFE S.A. para el control interno en la gestión de cobranzas?. Cuestionario Entrevista ¿El mejoramiento en la gestión de cobranzas permitirá obtener resultados fiables en los Estados Financieros y una alta rotación de las Cuentas por Cobrar?.

(26) 10. Capítulo II. 2. Marco Referencial 2.1. Antecedentes de la investigación Según lo que establece el trabajo de investigación de Plúas & Arroyo (2013) que trata sobre "Estudio del sistema de control interno del departamento de crédito y cobranza de la empresa Valdyard Corporación S.A. en la ciudad de Guayaquil, 2013", indica en su objetivo general que para lograr la eficiencia del control interno en el Departamento de Crédito y Cobranza de la empresa VALDYARD Corporación S.A., evitar errores y mejorar la recuperación de cartera se debe establecer un plan de la organización, con métodos coordinados y medidas adoptadas dentro de la empresa. De acuerdo al trabajo de investigación de Martin (2013) “Implementación de Políticas, estrategias de crédito y gestión administrativa para aumentar la recuperación de la cartera clientes de la empresa matriz Promodinastía S.A. ubicada en la ciudad de Milagro y sus sucursales”, plantea como objetivo general el estudio de los procesos donde se encuentra centralizada la gestión administrativa y operativa de la función de recuperación de cartera de la empresa Pormodinastía S.A., distribuidor de varios productos, concluyendo que los problemas en la recaudación de los valores adeudados por los clientes se deben a la falta de procedimientos para el otorgamiento de los créditos, informalidad de la estructura organizativa, desconocimiento, la falta de comunicación y descoordinación de las actividades del personal. A su vez se consultó la investigación de Mera & Rosero (2016) con el tema “Propuesta plan estratégico para recuperación cartera vencida en Imtelsa S.A. Guayaquil", en que se propone como objetivo general la elaboración de un plan estratégico para el departamento de créditos y cobranzas con la finalidad de recuperar la cartera vencida de clientes de la Importadora IMTELSA S.A., y que para concluir con ello se deberá colocar una política.

(27) 11 empresarial conveniente para la recuperación de cartera vencida y evitar la iliquidez de la Importadora. Entorno a la exposición de los trabajos de investigación mencionados en los párrafos anteriores y en base al desarrollo del contexto en que se desenvuelve la empresa Agualife S.A. en relación al control de la cartera de clientes, ha permitido que el avance del presente trabajo de titulación se le dé un enfoque más claro sobre los procedimientos que se deben tomar en cuenta y así lograr identificar los puntos claves a los que se debe direccionar el análisis, el tipo de muestra que se debe tomar, las herramientas que se deben utilizar para conseguir el rendimiento esperado. Es por ello que en el presente estudio se debe focalizar los procesos tanto administrativos como contables, para determinar los riesgos y falencias que conllevan a la incobrabilidad y posterior iliquidez en las finanzas de la empresa Agualife S.A. 2.2. Marco teórico 2.2.1. Control. Cepeda (1998) expone que: “El propósito final del control es, en esencia, preservar la existencia de cualquier organización y apoyar su desarrollo, su objetivo es contribuir con los resultados esperados” (p.35). Lo cual significa que es de vital importancia para las empresas mantener un adecuado control interno que le permita supervisar las diferentes actividades, funciones y procesos que se realizan internamente, con el fin de garantizar el cumplimiento de los procedimientos, políticas y lineamientos establecidos en los planes previamente dispuestos por la administración. 2.2.2. Control interno. El marco integrado para el control interno define el control interno de la siguiente manera: El control interno es un proceso llevado a cabo por el consejo de administración, la.

(28) 12 dirección y el resto del personal de una entidad, diseñado con el objeto de proporcionar un grado de seguridad razonable en cuanto a la consecución de objetivos relacionados con las operaciones, la información y el cumplimiento. (Committe of Sponsoring Organizations of the treadway , 1998, p. 3). El orden interno en una empresa se entorna en las acciones implantadas por la administración, altos ejecutivos y el personal de las empresas a fin de limitar las contingencias oportunamente y evitar desviaciones de los objetivos y de la rentabilidad esperada, permitiendo el crecimiento económico y competitivo de la empresa. Por lo que estos controles aumentan la capacidad de reacción a las crecientes demandas de los clientes y facilitan que los procesos internos de la empresa se adapten con mayor eficiencia y eficacia en su ejecución a la evolución del giro del negocio, pues incrementa las posibilidades de éxito, reduce el riesgo de pérdida del valor de los activos, y ayuda a garantizar la fiabilidad y veracidad de la información presentada en los estados financieros; así como el cumplimiento de la leyes y normas reguladoras vigentes. Según lo expuesto anteriormente el Control Interno debe ser instituido como requisito primordial dentro de las compañías para de esa forma asegurar que la información sea confiable y que los métodos y políticas salvaguarden futuras contingencias. 2.2.2.1. Características del control interno. De acuerdo a Comité de Organizaciones Patrocinadoras de la Comisión Treadway (2006) manifestó: Dentro de los conceptos primordiales del sistema de control interno se encuentran los siguientes: . Es un medio para obtener un fin.. . Es una herramienta útil para la gestión, pero no la sustituye.. . Es coordinado, ejecutado y supervisado por las personas..

(29) 13 . Regula procedimientos a través de planes impresos.. . Son actividades integradas entre las directrices y su ejecución.. . Influye en la consecución de objetivos y en la calidad de la gestión.. . Aporta seguridad razonable más no absoluta a los procesos.. . No constituye acontecimientos aislados. (pág.20). 2.2.3. El Crédito. De acuerdo a Mera (2014) en su trabajo de investigación expresó: Diferentes autores han tratado de dar una definición a la palabra crédito; indistintamente de su origen etimológico y simplificando el término, en sus extremos se puede decir que es la transmisión de la confianza de una persona a otra, la misma que puede ser ideal o real. Porque si no existe confianza del que otorga el crédito no se efectuarían operaciones crediticias. Pero al ampliar el significado de la palabra confianza en las operaciones de crédito se reconoce que sólo puede representar una garantía de que el tomador del crédito, cumplirá con su promesa y que por consiguiente el dador del mismo no sufrirá perdida. La confianza confiere pues solo cierta seguridad, llegando por lo tanto hacer superflua si el dador del crédito puede asegurarse en igual forma mediante otras posibilidades. Este es el caso de que si la seguridad ideal que ofrece la confianza puede ser reemplazada por una seguridad real. Una segunda definición nos dice que crédito es la capacidad que tiene una persona para obtener un valor económico, sobre la base de la confianza, como contrapartida de un pago de valor equivalente que supuestamente tendrá lugar en un tiempo específico futuro. También el crédito puede significar una transacción a plazo o el cambio de un valor actual por una promesa de pago en un tiempo futuro, con lo cual nunca se.

(30) 14 podrá tener la certeza de que dicha promesa se cumpla dadas las contingencias que puedan ocurrir dentro del plazo pactado de pago. 2.2.4. El Riesgo Crediticio. Cuando analizamos los hechos de la realidad vemos que esta no es perfecta, por lo tanto existen conocimientos imperfectos que provocan ciertos desequilibrios al cual señalaremos como riesgo: Según Kotler (2013) el riesgo es “El estado de conocimiento imperfecto en el que quienes toman decisiones captan los posibles resultados distintos de esa decisión; y tiene la impresión de que conoce sus posibilidades”. Plácido (2012) interpreta el riesgo como “La contingencia provocada por un desconocimiento de la realidad en términos de cuantificar con acierto los resultados”. Topa (2015) dice “En el ámbito crediticio el riesgo nace para el acreedor del haber confiado al cliente la disponibilidad de un determinado bien con un valor a precio estimado”. Originalmente el riesgo se le asocio con la palabra incertidumbre, puesto que las acciones da futuro no pueden ser medibles por esta razón en los tres conceptos anteriores la incertidumbre esta inmersa en ellos,. Si al concepto del crédito se le asocio el término confianza en el caso del riesgo crediticio se le asocia a la palabra incertidumbre. Pero técnicamente el riesgo crediticio tiene que ver con los acontecimientos económicos, políticos, sociales, psicológicos, morales etc., desarrollados en el medio y que alguno de ellos afectan indistintamente al ámbito en que la actividad comercial se desarrolla, y por ende a los actores que actúan en el proceso al cual llamaremos factores. El riesgo es inherente y marcha paralelo al otorgamiento del crédito y no solo prevalece al otorgarlo, sino a lo largo del proceso de cobranza, hasta su liquidación total. Por lo tanto, cuando se quiera implementar un sistema de créditos es necesario evaluar la velocidad de alcance de la organización en cuanto a tener la capacidad para evaluar el riesgo como una variable importante a su gestión..

(31) 15 El paso siguiente es determinar cómo se puede calificar un riesgo, pero antes analizaremos superficialmente las variables del riesgo. 2.2.5. Variables generales del Riesgo De acuerdo a Balladares (2015) las variables del crédito consiste en: a) Riesgo Empresarial. Es un riesgo inherente a la producción que pueda darse toda vez que se alteren las condiciones normales del ciclo productivo y que afectan indistintamente a: . La producción. . El mercado.. . La conducción o administración.. . El financiamiento.. . La distribución.. b) Riesgo Político La actividad mercantil es sensible a las medidas de corte político provenientes de cualquier gobierno. Así tendremos medida de carácter político pueden repercutir en los Precios Margen de Rentabilidad, Estructura de Costos, Política Tributaria, etc. De ello se desprende que esta variable puede ser influenciada por medidas gubernamentales que afectan la concesión del crédito. Por ejemplo, la crisis desatada a raíz de la re elección de Fujimori y del video Kouri Montesinos que conllevo a la caída del régimen de Alberto Fujimori. c) Riesgo sobre Acontecimientos Imprevisibles Siempre existe la posibilidad del deterioro o destrucción del bien sujeto del crédito. Estos riesgos son controlados mediante la cobertura de seguros con amplia gama que ya es de uso generalizado en nuestro medio; no obtente se debe hacer frente al tiempo que demanda el proceso de recuperación ya los saldos de efectivo no cubiertos por la póliza..

(32) 16 d) Riesgo del Tiempo En materia de riesgos, el tiempo es una variable siempre presente; a medida que el plazo de devolución sea mayor, aumentan las posibilidades de ocurrencia de los riesgos anteriormente enunciados y los que enumeran a continuación. Esto indudablemente limita la capacidad de gestión porque se torna difícil la recuperación de los bienes cedidos mediante el crédito. e) Riesgo en el Poder Adquisitivo de la Moneda Ante esta modalidad de riesgo se debe de establecer un sistema de autoprotección contra los índices de inflación porque esta distorsiona el poder adquisitivo de la moneda. Esto se evita mediante una adecuada estructura entre provisiones de fondos y canales de financiamiento que deberán ser analizados cuidadosamente antes de estructurar costos de venta y financieros. Se acepta que esta clase de riesgo esta presente en créditos a largo plazo. f) Riesgo de Insolvencia Se presenta esta situación cuando el cliente no tiene los medios para pagar aunque recurra a la liquidación de su patrimonio. La cobranza preventiva será una reacción rápida por parte de la empresa aun cuando sea frecuente el riesgo de no recuperar el total de la deuda. g) Riesgo de Liquidez Si bien la responsabilidad del sujeto de crédito puede ser suficiente en determinado momento, puede ocurrir que no disponga de los medios de pago necesarios para rembolsar sus compromisos de pago en fechas futuras, esto puede ser transitorio y circunstancial originando una liquidez que afecta a la Caja en forma directa o indirecta. Estos riesgos deberán ser analizados por los empresarios que decidan otorgar créditos, de hecho el riesgo en inherente a cualquier negocio, y en especial al que otorga créditos..

(33) 17 2.2.6. Carácter Tangible de los Riesgos de Crédito. De todo lo señalado anteriormente sólo nos servirá como conocimiento porque el riesgo en el crédito debe ser reconocido y evaluado, no como una condición vaga o general, sino como un conjunto de circunstancias tangibles bajo la forma de una persona física o de una empresa. “En esencia cada entidad solicitante de crédito constituye un riesgo y la empresa tendrá que tomar las previsiones necesarias para enfrentar este desafío” (Anzules, 2012). De todo lo expresado tomamos conciencia entonces que para evaluar un crédito vamos de lo subjetivo a lo objetivo, y de la apreciación vaga a lo valorativo. 2.2.7. El riesgo y la modalidad de Crédito. Ramírez (2015) “El riesgo a asumir condiciona por cierto la modalidad de crédito dependiendo de circunstancias que puedan o no está bajo control de los que otorgan créditos”. Se considera que los comerciantes o empresarios se acomoden a la forma más adecuada de asumir sus riesgos, teniendo en cuenta al cliente, sus garantías y el valor que tenga la información que nos suministró del cual disponemos para realizar un análisis objetivo del mismo. De acuerdo al sitio web Semiempresarial (2010) manifestó que : el orden decreciente, en calidad del riesgo, y solo citando las formas conocidas de otorgamiento de créditos por las diferente entidades que otorgan créditos en nuestro medio tenemos: Créditos en cuenta corriente Créditos con documentos a sola firma Créditos con garantías personales, reales, societarias o bancarias Crédito prendario o hipotecario Crédito con caución de títulos y otros valores.

(34) 18 2.3. Marco contextual Agualife es una empresa creada en 1995 en la ciudad de Guayaquil, puerto principal de la república del Ecuador ubicada en el kilómetro 14.5 de la vía a Daule. El fundador de esta Compañía es el Ing. Harry Huertas Guerra quien inicio esta empresa y es el mayor accionista. Esta compañía tiene un capital de Capital $5800 dividido en tres accionistas: Garcia Larrea Roberto Antonio con numero de Cedula 0902345305 Nacionalidad ecuatoriana con un valor en acciones de $100.00 Huertas Guerra Hortencia Graciela con numero de Cedula 0902345297 Nacionalidad ecuatoriana con un valor en acciones de $100.00 Huertas Guerra Harry Genaro con numero de Cedula 0904152782 Nacionalidad ecuatoriana con un valor en acciones de $5600.00 Con el paso de los años Agualife S.A. se ha posesionado en el mercado como una marca de Agua de Mesa reconocida en la ciudad de Guayaquil Dado a todas las exigencias del mercado, la empresa Agualife se ha especializado en la purificación del agua para satisfacer las necesidades de los consumidores bajo los más estrictos controles de calidad. Dado a ello contamos con máquinas modernas especializadas para el embotellado de nuestros productos además contamos con una flota considerable de camiones con carrocerías diseñadas exclusivamente para la transportación de los mismos. 2.4. Marco conceptual Esta dependencia trata de las definiciones que se relacionan con la parte que Control Interno y recuperación de Cartera de Clientes: Activo: procede de actīvus, un término latino. Puede utilizarse como sustantivo o como adjetivo: en este caso vamos a quedarnos con su acepción como sustantivo. Un activo, de este modo, es un derecho o un bien que tiene valor económico y que está bajo propiedad de un individuo o de una corporación. (DEFINICION.DE, s.f.).

(35) 19 Administración: la administración está vinculada al rendimiento y funcionamiento de las organizaciones. El término tiene su origen en el idioma latín: ad-ministrare (“servir”) o ad manus trahere (“manejar” o “gestionar”). Un recurso, por otra parte, es un medio de cualquier clase que contribuye a lograr aquello que se pretende. (DEFINICION.DE, s.f.) Cartera de clientes: Por cliente se entiende a aquella persona física o jurídica que adquiere los productos o servicios ofertados por la empresa. Cuando se habla de cartera de clientes se hace referencia al conjunto de compradores que posee la empresa y que son los generadores de ingresos a través de la actividad normal de la empresa. (KLUWER, s.f.) Cobranza: Se denomina cobranza al proceso mediante el cual se hace efectiva la percepción de un pago en concepto de una compra, de la prestación de un servicio, de la cancelación de una deuda, etc. Esta puede ser emprendida por la misma empresa que debe recibir el pago, a partir de un área dedicada especialmente a este menester, o puede encomendarse a otra institución. En el primer caso, luego de tener claros cuales son los montos que deben percibirse, una persona denominada cobrador se hace presente en los domicilios identificados para el abono del monto estipulado. (DEFINICION, s.f.) Control interno: En sentido amplio el control interno consiste en el plan de organización y todos los métodos y procedimientos establecidos para la consecución de los objetivos de una entidad. Se tiende a proteger sus activos, asegurar la validez de la información, promover la eficiencia en las operaciones, estimular y asegurar el cumplimiento de las políticas y directrices emanadas de la Dirección. (KLUWER, s.f.) Control: El control es una etapa fundamental en la administración, aunque una empresa cuente con magníficos planes, ideas, una estructura organizacional idónea y una dirección eficiente, el gerente no podrá verificar cuál es la situación real de la organización si no existe un mecanismo que le permita evaluar, constatar y estar informado sobre, si los hechos van de acuerdo con los objetivos planteados Laethem, y Lebon (2014)..

(36) 20 Cuentas incobrables: Aquéllas que por alguna razón se estiman de cobro difícil. Normalmente se refiere a las de clientes. (DEFINICION, DEFINICION.ORG, s.f.) Cuentas por cobrar: es el nombre de la cuenta donde se registran los incrementos y los recortes vinculados a la venta de conceptos diferentes a productos o servicios. Esta cuenta está compuesta por letras de cambio, títulos de crédito y pagarés a favor de la empresa. (DEFINICION.DE, s.f.) Dirección: Elemento de la administración en el que se busca lograr la realización efectiva de todo lo planificado por medio de la autoridad que es el administrador, gerente, supervisor, ejercida a base de la toma de decisiones, ya sea directamente o delegando dicha autoridad, y se vigila, controla de manera simultánea para que se cumplan en la forma adecuada todas las órdenes emitidas Andrade (2013). Eficacia: el latín efficacĭa, la eficacia es la capacidad de alcanzar el efecto que espera o se desea tras la realización de una acción. No debe confundirse este concepto con el de eficiencia (del latín efficientĭa), que se refiere al uso racional de los medios para alcanzar un objetivo predeterminado (es decir, cumplir un objetivo con el mínimo de recursos disponibles y tiempo). Organización: Es un sistema de actividades coordinadas formado por dos o más personas; en el cual la cooperación entre ellas es esencial para la existencia de la organización. Una organización sólo existe cuando hay personas capaces de comunicarse y que están dispuestas a actuar conjuntamente para obtener un objetivo o ideal en común. Es el conjunto de cargos, reglas y normas de comportamiento que han de respetar todos los miembros de una organización, para conseguir los objetivos que persigue Lara (2005). Planificación: La planificación es un proceso que busca organizar de forma eficiente y efectiva la toma de decisiones para alcanzar un futuro deseado, teniendo en cuenta la.

(37) 21 situación actual, los factores internos y externos que pueden influir en el logro de los objetivos estipulados por la organización Barchfield (2009). 2.5.Marco legal 2.5.1. Ley Orgánica de Régimen Tributario Interno. De acuerdo a la Ley orgánica de régimen tributario interno (2015) indicó: Art. 19.- Obligación de llevar contabilidad. - Están obligadas a llevar contabilidad y declarar el impuesto en base a los resultados que arroje la misma todas las sociedades. También lo estarán las personas naturales y sucesiones indivisas que al primero de enero operen con un capital o cuyos ingresos brutos o gastos anuales del ejercicio inmediato anterior, sean superiores a los límites que en cada caso se establezcan en el Reglamento, incluyendo las personas naturales que desarrollen actividades agrícolas, pecuarias, forestales o similares. 2.5.2. En la Resolución de la Superintendencia de Compañías No. 08.g.dsc.010 De acuerdo a la Superintendencia de compañías, valores y seguros (2012) indicó: Artículo primero: Establecer el siguiente cronograma de aplicación obligatoria de las Normas Internacionales de Información Financiera “NIIF” por parte de las compañías y entes sujetos al control y vigilancia de la Superintendencia de Compañías: Aplicarán a partir del 1 de enero del 2010: Las Compañías y los entes sujetos y regulados por la Ley de Mercado de Valores, así como todas las compañías que ejercen actividades de auditoría externa. Se establece el año 2009 como período de transición; para tal efecto, este grupo de compañías y entidades deberán elaborar y presentar sus estados financieros comparativos con observancia de las Normas Internacionales de Información Financiera “NIIF” a partir del ejercicio económico del año 2009. (pág. 2). Aplicarán a partir del 1 de enero del 2011: Las compañías que tengan activos totales iguales o superiores a US$ 4’000.000,00 al 31 de diciembre del 2007; las compañías Holding.

(38) 22 o tenedoras de acciones, que voluntariamente hubieren conformado grupos empresariales; las compañías de economía mixta y las que bajo la forma jurídica de sociedades constituya el Estado y Entidades del Sector Público; las sucursales de compañías extranjeras u otras empresas extranjeras estatales, paraestatales, privadas o mixtas, organizadas como personas jurídicas y las asociaciones que éstas formen y que ejerzan sus actividades en el Ecuador. Se establece el año 2010 como período de transición; para tal efecto, este grupo de compañías y entidades deberán elaborar y presentar sus estados financieros comparativos con observancia de las Normas Internacionales de Información Financiera “NIIF” a partir del ejercicio económico del año 2010. (pág. 2). Aplicarán a partir del 1 de enero de 2012: Las demás compañías no consideradas en los dos grupos anteriores. Se establece el año 2011 como período de transición; para tal efecto este grupo de compañías deberán elaborar y presentar sus estados financieros comparativos con observancia de las Normas Internacionales de Información Financiera “NIIF”, a partir del año 2011. 2.5.3. Resolución de la Superintendencia de Compañías. Artículo primero. - Para efectos del registro y preparación de estados financieros, la Superintendencia de Compañías califica como PYMES a las personas jurídicas que cumplan las siguientes condiciones: Activos totales inferiores a cuatro millones de dólares; Registren un valor bruto de ventas anuales inferior a cinco millones de dólares; y, Tengan menos de 200 trabajadores (personal ocupado). Para este cálculo se tomará el promedio anual ponderado. Se considerará como base los estados financieros del ejercicio económico anterior al período de transición..

(39) 23 Capítulo III 3. Marco Metodológico 3.1. Diseño de la Investigación “La investigación de campo realiza estudios directos de los fenómenos en el lugar y tiempo en que ocurren, otorgándole un lugar destacado a investigaciones de carácter social” (Vidal, 2014). El diseño del presente trabajo investigativo es de campo y principalmente se realizó en el contexto de la empresa Agualife S.A. S.A, obteniendo datos de fuente primaria y secundaria. De acuerdo al trabajo de investigación de Martínez (2015) manifestó: El diseño de investigación constituye el plan general del investigador para obtener respuestas a sus interrogantes o comprobar la hipótesis de investigación. El diseño de investigación desglosa las estrategias básicas que el investigador adopta para generar información exacta e interpretable. Los diseños son estrategias con las que intentamos obtener respuestas a preguntas como: contar, medir y describir. El diseño de la investigación trata acerca de las procedimientos que aplicaremos para desarrollar la investigación, a traves de técnicas de investigación para obtener información del personal de “Agualife S.A. ”. El diseño es el punto de partida para elaborar el trabajo investigativo. El diseño del presente trabajo investigativo es de campo y el enfoque será una investigación cualitativa que estudia la realidad en su contexto natural y cómo sucede, sacando e interpretando fenómenos de acuerdo con las personas implicadas y principalmente se realizará en el contexto de la empresa “Agualife S.A..

(40) 24 3.1. Tipo de la Investigación 3.1.1. Investigación exploratoria. Según Ibarra (2013) “El tipo de investigación exploratoria pretende darnos una visión general, de tipo aproximativo, respecto a una determinada realidad. Este tipo de investigación se realiza especialmente cuando el tema elegido ha sido poco explorado y reconocido” (p.75). A través de la investigación exploratoria se conoció cada uno de los acontecimientos que se han venido dando en la empresa Agualife S.A. S.A, relacionado con los procesos de cobro, de esta forma se pudo evaluar los diferentes aspectos que se han presentado en esta área y han originado el problema de investigación del presente trabajo. 3.1.2. Investigación descriptiva. De acuerdo a Shuttleworth (2014) “La de investigación descriptiva es un método científico que implica observar y describir el comportamiento de un sujeto sin influir sobre él de ninguna manera” (p.45). Mediante la investigación descriptiva se busca explorar el problema bajo estudio y detallar cada uno de los hechos, aspectos y características que ocurre con la recuperación de la cartera de créditos. “También conocida como la investigación estadística, describen los datos y características de la población o fenómeno de estudio” (Verdugo, 2011). En el presente trabajo de investigación aplicaremos la investigación descriptiva, porque se detallará todo lo que observemos entorno al área de cobranzas y relacionado con el sistema del control interno vigente. Se obtendrá información valiosa para determinar las variables cuantitativas y cualitativas con enfoque en la parte estadística de acuerdo a la presente investigación. 3.1.3. Investigación Analítica. “Es aquella que trata de entender las situaciones en términos de las relaciones de sus componentes. Intenta descubrir los elementos que componen cada totalidad y las interconexiones que da cuenta de su integración” (Escalona, 2013)..

(41) 25 La investigación analítica respecto al tema de investigación trata del análisis de la situación que presenta el Departamento de Cobranzas de la empresa Agualife S.A. , con respecto al nivel de recuperación de las cuentas por cobrar que es un problema que presenta actualmente, este tipo de investigación analizará cada aspecto de la problemática para resolverla. 3.2. Población y Tamaño de la Muestra 3.2.1. Población. Según García (2014) manifestó “es el conjunto de individuos que tienen ciertas características o propiedades que son las que se desea estudiar. Cuando se conoce el número de individuos que la componen, se habla de población finita y cuando no se conoce su número, se habla de población infinita” (p.47). La población estimada para el presente trabajo de investigación será el personal de la empresa Agualife S.A. S.A, el mismo que está compuesto por un total de dieciocho personas. 3.2.2. Muestra. De acuerdo con Lind (2012) en su estudio de investigación indicó: La muestra es el grupo de individuos que realmente se estudiarán, es un subconjunto de la población. Para que se pueda generalizar los resultados obtenidos, dicha muestra ha de ser representativa de la población. Para que sea distintiva, se han de definir muy bien los criterios de inclusión y exclusión y, sobre todo, se han de utilizar las técnicas de muestreo apropiadas. (p.288). Para el presente trabajo de investigación se utiliza un muestreo no estadístico discrecional, que es una técnica de muestreo no probabilístico donde se seleccionará las unidades que serán muestra en base a su conocimiento y juicio profesional, la cual consiste en seleccionar a los individuos involucrados directamente al área de estudio. La muestra para.

(42) 26 este trabajo de investigación es un total de nueve trabajadores conformado de la siguiente manera: un jefe de cobranzas y ocho asistentes de Cobranzas, de Ventas y de Contabilidad. 3.3. Técnicas e Instrumentos de Investigación 3.3.1.. Encuesta.. De acuerdo Pazmiño (2014) manifestó: Es una técnica o método de recolección de información en donde se interroga de manera verbal o escrita a un grupo de personas con el fin de obtener determinada información necesaria para una investigación (p.74). Para el presente trabajo de investigación se utilizó la técnica de la encuesta, con el objetivo de obtener determinada información específica sobre el proceso de ventas y modalidades de cobro en la empresa Agualife S.A. S.A. La encuesta se la realizará a la Jefe de Cobranzas por ser las persona que más experiencia tiene en el problema investigado. 3.3.2. Revisión documental. Gónima (2012) expresó que: “Es una técnica de observación complementaria, en caso de que exista registro de acciones y programas. La revisión documental permite hacerse una idea del desarrollo y las características de los procesos” Esta técnica permitió observar, analizar los datos históricos de la empresa, a través de los diferentes documentos que se han almacenado con el objetivo de detectar cualquier debilidad presentada en el Departamento de Cobranzas de la empresa Agualife S.A. 3.3.3. Entrevista. De acuerdo al trabajo de Insuá (2015) indicó que: Una entrevista es básicamente una conversación entre dos personas, pero en investigación cuantitativa esta entrevista tiene una peculiaridad fundamental: a todos los sujetos que se entrevista se les pregunta lo mismo y de la misma forma, y las respuestas que se obtienen de las preguntas son registradas también de la misma.

Figure

+6

Outline

Documento similar