Cuadro de mando integral en la Empresa Geominera del Centro

92

0

0

Texto completo

(2) Pensamiento: “Aquel que alcanza la alegría del entendimiento ha ganado un amigo infalible para la vida.” Albert Einsten. 1.

(3) Dedicatoria: A mi mamá y a mi papá, no existen las palabras que abarquen todo el amor y la dedicación que he recibido de ellos, siempre juntos los tres en las buenas y malas, sin lugar a dudas eso ha sido fundamental en mi desarrollo como persona y como estudiante, para ellos todo lo que soy y que mis logros a partir de ahora compensen ¨los dolores de cabeza ¨que en algún momento les pude haber dado…. 1.

(4) Agradecimientos: De manera general a todas las personas que de manera directa o indirecta han formado parte de mi vida, que de una forma u otra han contribuido a mi crecimiento… Al personal del gimnasio de Ranchuelo, me han dado su apoyo y buenos consejos en momentos difíciles… A mi familia por estar ahí cuando ha sido necesario y tenerme presentes a cada momento, de manera especial : a mi tía Magalis , tía Berta, tía Cari ,sin olvidar a los que desgraciadamente ya no están en este mundo pero que sin lugar a dudas han sido fuente de inspiración ,mencionar a mis abuelos y a mi tía Matilde , mi primo Migue, se que hoy estarían muy orgullosos de mi … A la UCLV por darme la oportunidad de conocer personas especiales tanto estudiantes como profesores… A mis compañeros de cuarto Disney, Leandri, Fidel, Argilagos, Osvaldo, Felix, Osiris, Javier, Yoanly…cada uno con virtudes y defectos, pero grandes de corazón… Al personal de la empresa Geominera del Centro por haberme dedicado su tiempo, incluso en momentos en los que el trabajo exigía mucho de ellos y hubiese sido más cómodo decir ¨ven otro día¨, especialmente la compañera Ailec quien fue mi tutora dentro de la empresa …. 1.

(5) Resumen RESUMEN. El presente trabajo aborda el problema del Control de Gestión y específicamente el objeto de estudio práctico lo constituye la Empresa Geominera de Villa Clara con el objetivo desarrollar un procedimiento para el despliegue del Cuadro de Mando Integral en la misma. En el contenido se incluye un estudio bibliográfico con el objetivo de elaborar el marco teórico sobre los conceptos, procedimientos para el diseño del Control de Gestión, tendencias más actuales en dicho campo, herramientas para su implementación. y la necesidad de su. aplicación en las empresas que aspiran a elevar su nivel competitivo. En este sentido se selecciona el procedimiento elaborado por Ramos García (2011) y se desarrolla el mismo para obtener información detallada sobre el comportamiento de los indicadores, crear las condiciones para una adecuada toma de decisiones y el control y seguimiento de la estrategia prevista.. 1.

(6) Summary SUMMARY. This paper addresses the problem of management control and specifically the subject of case study constitutes the Geominera Company Villa Clara with the aim to develop a process for the deployment of Balanced Scorecard in it. A literature included with the objective of developing the theoretical framework on the concepts, procedures for the design of management control, latest trends in the field, tools for implementation and the need for their application in companies in the content they aspire to raise their competitive level. In this sense, the procedure developed by Ramos Garcia (2011) and the same is developed for detailed information on the performance indicators selected, create the conditions for proper decision-making and control and monitoring of the planned strategy.. 1.

(7) Indice Contenido Introducción ............................................................................................................................ 1 Capitulo1: Marco teórico referencial ...................................................................................... 6 1.1 El control en el proceso administrativo ......................................................................... 7 1.2 El control de gestión como herramienta clave en la organización .............................. 10 1.3 Antecedentes y evolución del cuadro de mando integral. ......................................... 16 1.4 El Cuadro de Mando Integral como herramienta de Control de Gestión .................... 19 1.5 Análisis de procedimientos para la implantación de Cuadro de Mando. .................... 22 1.6 Situación del Control de Gestión en Cuba .Particularidades en la empresa objeto de estudio. .............................................................................................................................. 23 Conclusiones parciales ...................................................................................................... 26 Capítulo 2: Descripción y aplicación del procedimiento seleccionado para el despliegue del Cuadro de Mando Integral en la empresa Geominera del Centro ........................................ 27 2.1 Descripcion del procedimiento seleccionado .............................................................. 27 2.2 Aplicación del procedimiento para el diseño del CMI en la Empresa Geominera del Centro (EGMC). ................................................................................................................ 34 Conclusiones parciales ...................................................................................................... 57 Conclusiones generales ........................................................................................................ 58 Recomendaciones ................................................................................................................. 59 Bibliografía ........................................................................................................................... 60 Anexos .................................................................................................................................... 1.

(8) Introducción Introducción La rapidez de los cambios económicos, políticos y sociales que se operan actualmente en el mundo, tales como los procesos de globalización, los nuevos enfoques sobre el mercado y la producción, el desarrollo de la informática, y la entre otros, hacen que las empresas se encuentren en una situación compleja lo cual afecta profundamente a nuestras instituciones, que no solo se enfrentan a los nuevos avances de la ciencia y la técnica, sino también a las modificaciones en los principios, enfoques y conceptos sobre el papel del hombre en las organizaciones. Las organizaciones tienen que operar en un medio poco definido y en constante cambio que exige que los administrativos creen capacidades para administrar la incertidumbre y los procesos complejos a los que se enfrentan y crear e integrar equipos de trabajo. El poder institucional basado en la autoridad (ordeno y mando, coacción, comunicación en una sola dirección), pasa gradualmente a ser un estilo basado en la colaboración (participación, implicación, amplia comunicación, compromiso). El clima competitivo de nuestro país se ha multiplicado notablemente ante la dinámica del cambio, la apertura de la economía y la presencia de ciclos de negocios cada vez más cortos. Esto plantea un reto para las empresas, tanto productivas como de servicios, por la necesidad de lograr y mantener determinados niveles de competitividad, así como, alcanzar resultados eficaces y eficientes en su gestión. Desde finales de los años setenta tanto en los ambientes empresariales como en los académicos ha ido emergiendo un creciente cuestionamiento a la utilidad de la contabilidad de gestión tradicional. El cambio tecnológico, sociocultural y político producido a partir de mediados de la década de los años setenta ha situado a las empresas, en entornos cada vez más globales y dinámicos en los que la competencia es cada vez más intensa. Estos cambios han provocado importantes modificaciones que tienen una profunda implicación en las organizaciones y especialmente, en sus sistemas de control. Tradicionalmente ha sido utilizada una medición: los indicadores financieros. Ellos son precisos y objetivos, pero no muestran la historia completa, el cuadro completo, sobre la salud de la empresa, además, los indicadores financieros fundamentalmente se refieren al pasado, 1.

(9) Introducción pero se necesita ya, en la empresa moderna, determinados indicadores fundamentales que den una idea de lo que puede ser el futuro. Cuando tales medidas no se poseen, la empresa va moviéndose directamente en la niebla y puede sufrir fuertes consecuencias de su incapacidad de ver adelante, de anticiparse. No obstante, a pesar de que de forma generalizada se ha reconocido que estos aspectos deben ser considerados en el diseño de los nuevos sistemas de control, la realidad es que en el mundo académico internacional han seguido dominando los enfoques excesivamente contables. Sin embargo, dentro de las brillantes excepciones que desde el principio de los ochenta contribuyen a transformar la visión tradicional de la contabilidad de gestión hay que destacar al profesor R. S. Kaplan y sus colegas, quien después de importantes estudios empíricos y de revisar la historia de la contabilidad de gestión resalta la necesidad de cambiar los sistemas de costos y evolucionar hacia los costos por actividades, pero no es hasta la década de los 90 donde Kaplan inicia un nuevo proyecto de investigación en cooperación con Norton Institute: “La medición del resultado en la organización del futuro” que dará lugar a uno de los modelos de gestión estratégica que ha suscitado un mayor interés en los últimos años: el Balanced Scorecard o Cuadro de Mando Integral (CMI), En el caso específico de Cuba, el establecimiento como política del Estado, de la elaboración de la Dirección Estratégica en todas las entidades que componen el sistema estatal cubano desde el año 1997, ha generado la necesidad de desarrollar un sistema de control para el logro de los objetivos estratégicos. Sin embargo, a partir del estudio de su aplicación se pueden señalar entre las principales insuficiencias, la ausencia de indicadores de resultados y guías de proceso para el control de las estrategias, predominando el análisis del cumplimiento del presupuesto e indicadores económicos financieros a corto plazo que traducen la estrategia de la empresa a metas operativas. Por tal razón, se limita la perspectiva a largo plazo de la estrategia y no se trabaja en el desarrollo y reforzamiento de las ventajas competitivas de la organización, además se ha mantenido la tendencia de emplear los tradicionales instrumentos de control, que en muchas. 2.

(10) Introducción ocasiones no brindan toda la información necesaria para la toma de decisiones estratégicas (Machado Noa, 2003). Adoptar los conceptos del CMI puede proporcionar claridad, consenso e integralidad en el negocio y dar la posibilidad de centrarse en forma eficaz en el perfeccionamiento deseado para el desempeño. La importancia del estudio de este tema radica que en la actualidad cubana son necesarios nuevos instrumentos de control de gestión que contribuyan a alcanzar medidas integrales y polifacéticas dentro de la organización; que sobrepasen las barreras del marco económico financiero para integrarse a la gestión de la organización actual e incursionar con éxito en el mercado internacional. La dirección del Gobierno y del Partido Comunista de Cuba (PCC), a través de la aprobación de la Política de Lineamientos aprobados en VI Congreso, han priorizado determinados sectores que, por sus particularidades y potencialidades, deben convertirse en los pilares en que descansaría la estrategia de supervivencia y desarrollo de la nación. Uno de ellos es el Ministerio de Energía y Minas y dentro de este, la Empresa Geominera del Centro. Cabe señalar que dichos lineamientos reconocen la importancia del perfeccionamiento de los sistemas de control y se vislumbran como un desafió para los directivos en aras de tomar decisiones y lograr efectividad en la gestión. En este sentido se da cumplimiento a los lineamientos de la Política Económica y Social, específicamente el 08 y 12 que se enuncian a continuación. 08.. El incremento de facultades a las direcciones de las entidades estará asociado a la. elevación de su responsabilidad sobre la eficiencia, eficacia y el control en el empleo del personal, los recursos materiales y financieros que manejan; unido a la necesidad de exigir la responsabilidad a aquellos directivos que con decisiones, acciones u omisiones ocasionen daños y perjuicios a la economía. 12.. La elevación de la responsabilidad y facultades hace imprescindible exigir la actuación. ética de las entidades y sus jefes, así como fortalecer su sistema de control interno, para lograr los resultados esperados en cuanto al cumplimiento de su plan con eficiencia, orden, disciplina y el acatamiento absoluto de la legalidad.. 3.

(11) Introducción La Empresa Geominera del Centro que inició el proceso de Perfeccionamiento Empresarial en 2002, necesita dar cumplimiento a lo establecido en la Resolución 281, y se encuentra enfrascada en el perfeccionamiento del proceso de control teniendo en cuenta las pautas establecidas por su ministerio. A pesar de la existencia de una estrategia diseñada en la Empresa Geominera del Centro se presentan insuficiencias en su control, producto a la no existencia de la combinación de indicadores financieros y no financieros que evalúen la objetividad de la misma en las condiciones particulares del control de gestión de la institución; conllevando a un marcado carácter reactivo en los análisis de los resultados. Analizado todos los elementos planteados en la situación problemática anterior, el problema de investigación que dio origen a esta investigación consiste en la inexistencia de una herramienta para traducir y poner en práctica la estrategia de acuerdo a las condiciones actuales de la Empresa Geominera del Centro con una óptica integral y participativa que facilite la coherencia y convergencia de objetivos e indicadores en diferentes perspectivas. En busca de solución al problema planteado, se persigue dar respuesta a las siguientes interrogantes: 1. ¿Cuáles son las principales teorías acerca del control de gestión y en qué medida se ajustan al contexto de las organizaciones cubanas? 2. ¿Qué procedimiento será adecuado para determinar el cuadro de mando integral en la empresa? 3. ¿Cuáles son los indicadores a medir en cada una de las perspectivas del cuadro de mando integral? 4. ¿Qué características deben presentar los indicadores diseñados para el control de gestión en la EGMC? El objetivo general de la investigación consiste en diseñar el CMI como premisa para el control de gestión en la EGMC. Este objetivo general fue desglosado en los específicos que siguen: 1. Analizar los procedimientos existentes para el despliegue y diseño del cuadro de mando integral en el sector empresarial cubano a partir de la consulta de literatura especializada.. 4.

(12) Introducción 2. Implementar el procedimiento seleccionado en la Empresa Geominera del Centro. Para llevar a cabo esta investigación se utilizarán métodos y técnicas empíricas como: entrevistas, análisis de documentos y criterio de expertos. La investigación que se proyecta cuenta principalmente con valores sociales y prácticos fundamentados en lo siguiente: El valor práctico radica en el beneficio que genera para la empresa poder contar con un procedimiento como herramienta para promover el control sistemático en la organización. Para su presentación, el trabajo de diploma se estructuró de la forma siguiente: la introducción, donde se fundamenta el tema desarrollado, seguida del primer capítulo donde se realizan aproximaciones sobre el control de gestión, el cuadro de mando integral , así como los procedimientos existentes al respecto. En el segundo capítulo se aplica el procedimiento seleccionado para determinar el cuadro de mando integral. De igual forma se muestra un conjunto de conclusiones y recomendaciones derivadas del estudio realizado; la bibliografía consultada y, finalmente, un grupo de anexos de necesaria inclusión, como complemento de los resultados expuestos.. 5.

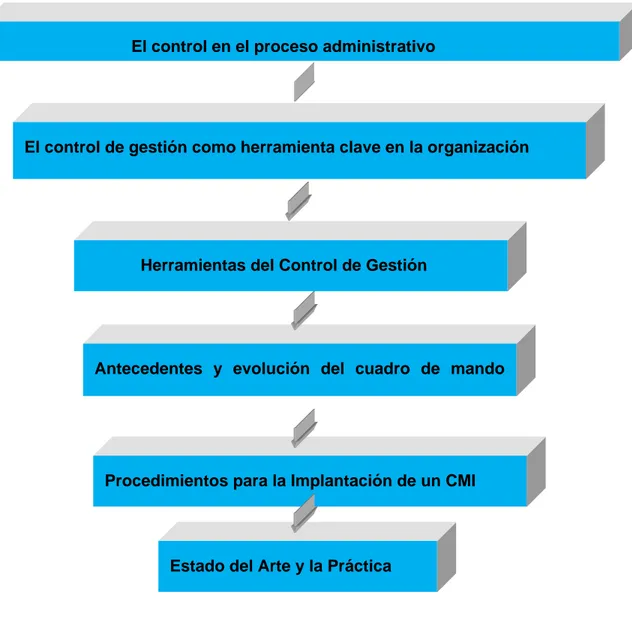

(13) Capítulo I Capitulo1: Marco teórico referencial En el presente capítulo se abordan temas referentes a la evolución del Control de Gestión hasta llegar al Cuadro de Mando Integral como herramienta clave para el desempeño estratégico. Se analizan diferentes procedimientos para la confección del Cuadro de Mando Integral con el objetivo determinar el más adecuado y pertinente según las características y especificidades del objeto de estudio practico. En este sentido el hilo conductor de la investigación se muestra a continuación. El control en el proceso administrativo El control de gestión como herramienta clave en la organización Herramientas del Control de Gestión Antecedentes y evolución del cuadro de mando integral El Cuadro de Mando Integral como herramienta de Control de Gestión Análisis de procedimientos para la implantación de Cuadro de Mando Situación del Control de Gestión en Cuba .Particularidades en la empresa objeto de estudio.. 6.

(14) Capítulo I El control en el proceso administrativo. El control de gestión como herramienta clave en la organización. Herramientas del Control de Gestión. Antecedentes y evolución del cuadro de mando integral. Procedimientos para la Implantación de un CMI. Estado del Arte y la Práctica. Figura 1.1: Hilo conductor de la investigación. Fuente: Elaboración propia. 1.1 El control en el proceso administrativo El surgimiento de la actividad de dirección dio origen al control como función administrativa, el cual se ha convertido en uno de los temas más polémicos en la actualidad. Al controlar, se produce una retroalimentación entre. los órganos de dirección, contribuyendo así. a la. generación nuevas señales e impulsos encaminados a la actividad en el sistema.. 7.

(15) Capítulo I Básicamente el control es un proceso que orienta la actividad ejercida para un fin previamente determinado; que en la práctica no es más que en verificar si la actividad controlada está alcanzando o no los resultados deseados, de manera que cuando se habla de resultados deseados se asume que es algo esperado o previsto. Son numerosos los autores que han reflexionado y escrito sobre el proceso de administración; sin embargo, su contenido, en su enfoque funcional, no ha sufrido grandes variaciones desde que Fayol en su obra “Administración Industrial y General”, publicada en 1961, lo definiera como: “prever, organizar, dirigir, coordinar y controlar”, actividades que están presentes en, prácticamente, todas las organizaciones, siendo el control, el elemento regulador de la gestión empresarial. Por otra parte, se realizó un análisis de las definiciones de administración, puntos de vista y enfoques de diversos autores (Burbidge 1979; Companys Pascual, 1989; De Miguel Fernández, 1991; Ivancevich, 1997) entre otros, sobre las funciones de la administración ( Anexo 1), del cual se puede concluir que: Utilizan términos diferentes para conceptualizar el vocablo administración, como son: dirección, management y/o gestión; sin que se aprecien diferencias significativas en su esencia y contenido. Se identifican las funciones básicas de planificar, organizar y controlar. La primera, determina los resultados que ha de lograr la organización; la segunda, especifica cómo se lograrán los resultados planificados y el control, comprueba si se han logrado o no los resultados. Estas funciones básicas se vinculan entre sí mediante la función de liderar (Ivancevich 1997). Es posible apreciar una evolución en la forma de ejecutar el proceso de administración: de autoritaria a participativa. Destacándose hoy la necesidad del papel activo y participativo del hombre. (Ishikawa, 1988; Cuesta Santos, 2000). Vincular la administración con el proceso de toma de decisiones y la dirección de los miembros de la organización hacia los objetivos marcados (Jordán, 1996), en los tres niveles de la gestión empresarial: estratégico, táctico y operativo (Gaither & Frazier, 2000), donde el. 8.

(16) Capítulo I tratamiento de la información (bases de datos) es el elemento clave y fundamental para la toma de decisiones (Davenport, 1993). Las tendencias actuales enfatizan en dar bienestar a los empleados, considerando la formación y motivación como elementos clave de este proceso (Deming, 1989; Cuesta Santos, 2001). De igual forma se hace hincapié en la orientación hacia el cliente y la necesidad de cambio para el éxito de la empresa (Ishikawa, 1988; Dueñas, 1989; Porter, 1990; Cuesta Santos, 2000; Hernández Pérez, 2000). El control, en su planteamiento global como una función de la administración, es una de las tareas que más se ha descuidado, a pesar de representar un elemento clave dentro del proceso de administración, al contribuir de forma decisiva a mejorar las actuaciones de la empresa (Nogueira Rivera, 2002). Diversos autores de relevancia han emitido su definición de control según sus consideraciones: El control es el conjunto de elementos que pueden permitir el ajuste necesario entre las variables internas de la organización (productos, costos, personas, instalaciones productivas, financiación, etcétera) y su entorno (Amat, 1989). El control lleva implícito la necesidad de controlar no solo el costo, sino también, el valor. Asimismo la administración del cambio exige una práctica de diagnóstico permanente para el control de la eficiencia y una innovación permanente, haciendo énfasis en la comunicación y el uso de la técnica más actualizada en el ámbito de control (Lorino, 1993). El control es el proceso que permite garantizar que las actividades reales se ajusten a las actividades proyectadas. A una parte esencial de este proceso consiste en tomar las medidas correctivas que se requieran (Stoner, 1996). La necesidad e importancia del control radica en elementos internos de la entidad como son: •. La descentralización y la delegación de autoridad. •. Incorrecta ejecución de las actividades por parte del personal involucrado. •. El incremento en la complejidad de la empresa en correspondencia con su tamaño y el. mercado en el que se desenvuelve. Según Amat [1989], existen tres tipos de control: estratégico, de gestión y operativo. Control operativo: dirige su acción hacia la planificación operativa, asegura que las tareas realizadas en cada puesto de trabajo día a día se realicen correctamente. 9.

(17) Capítulo I Control de gestión: se basa en la realización de presupuestos, planificación presupuestaria a corto plazo (menos de un año) e intenta asegurar que la Empresa, así como cada departamento de forma individual logre sus objetivos. Control estratégico: se basa en la planificación estratégica, por consiguiente es a largo plazo y se centra en los aspectos ligados a la adaptación al entorno, comercialización, mercados, recursos productivos, tecnología y recursos financieros. En la actualidad empresarial existe una tendencia a aplicar herramientas de control de gestión para mejorar el desempeño organizacional. El control es una función primordial en la administración, pues, aunque una empresa cuente con magníficos planes, una estructura organizacional adecuada y una dirección eficiente, el ejecutivo no podrá verificar cuál es la situación real de la organización si no existe un mecanismo que informe si los hechos van de acuerdo con los objetivos. En consecuencia, para lograr una gestión eficaz, eficiente, efectiva y por tanto competitiva, la función de control tiene que ser considerada dentro de todo el sistema y ocupar el lugar que realmente le corresponde, si se aspira a ser una empresa de clase mundial, proporcionando información relevante respecto a los resultados alcanzados en el cumplimiento de los objetivos de la organización y reiniciándose nuevamente el proceso de planificación. 1.2 El control de gestión como herramienta clave en la organización La planificación y el control son funciones estrechamente vinculadas ya que la base del control está íntimamente relacionada con la propia existencia de los planes. El control comienza con la planificación, cuando se fijan los objetivos o se definen las estrategias, debiéndose hacer partícipe de este proceso a todos los miembros de la organización cuando se aplica este estilo de dirección. Otros autores (Lorino, 1993; Anthony, 1990) destacan, la estrecha relación entre el control, control de gestión y el desarrollo de las estrategias, aspecto de vital importancia para el entorno donde se desenvuelven las empresas de hoy, pues la gestión solo conducirá a resultados exitosos si previamente se ha marcado la meta y la estrategia para alcanzarla.. 10.

(18) Capítulo I Para Anthony (1990) el control de gestión es el proceso mediante el cual los directivos influyen en otros miembros de la organización para que se pongan en marcha las estrategias de ésta. Simona Mallo y Merlo (1994,1998) reconoce la información como el fundamento para mantener o modificar determinadas pautas en las actividades de la organización. Consideran el control de gestión como un sistema de información-control superpuesto y enlazado continuamente con la gestión. Hernández Torres (2001) lo define como el proceso que sirve para guiar la gestión hacia los objetivos de la organización y un instrumento para evaluarla. Un medio para desplegar la estrategia en toda la organización y evaluar su desempeño. Nogueira Rivera (2002) lo define como el conjunto de métodos y procedimientos que, con la finalidad de cumplir los objetivos estratégicos, incorpore la dinámica de la mejora, el carácter participativo de la dirección, aproveche las potencialidades de los individuos y proceda de forma preventiva, buscando las vías y métodos de la eficiencia. Es la función especializada en lo económico de la empresa, posee elementos formales y no formales, está presente en todos los niveles de la organización y requiere de un diagnóstico permanente. En la presente investigación se utilizara esta concepción ya que está atemperada a la situación de las empresas cubanas. Al analizar las definiciones dadas por estos autores se puede comprobar que la definición de control de gestión varía con cada autor y con el transcurso de los años, ya que el constante cambio del entorno empresarial conduce a una evolución en la forma de pensar y actuar, así como en los métodos y herramientas empleadas para dirigir una organización. En todas estas definiciones encontramos como aspectos significativos que: Inicialmente identificaban el control con la supervisión. Es reconocida la relación existente entre el control y las actividades de formulación de objetivos, fijación de estándares, programas de acción, presupuestos, uso racional de recursos, medición y verificación de los resultados, análisis de desviaciones y corrección del desempeño o mejora.. 11.

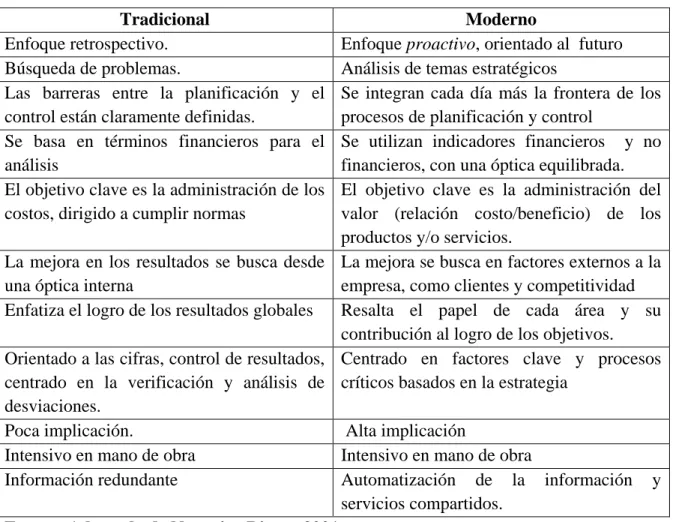

(19) Capítulo I Destaca la estrecha relación entre el CG y el desarrollo de las estrategias, así como la necesidad de un diagnóstico permanente. Como podemos observar existe una evolución en las concepciones existentes sobre el control lo que determina que en sentido general, se puede plantear el desarrollo de dos corrientes o tendencias, (Tabla 1.1). Tabla 1.1 Comparación entre las Tendencias del Control. Tradicional Enfoque retrospectivo. Búsqueda de problemas. Las barreras entre la planificación y el control están claramente definidas. Se basa en términos financieros para el análisis El objetivo clave es la administración de los costos, dirigido a cumplir normas. Moderno Enfoque proactivo, orientado al futuro Análisis de temas estratégicos Se integran cada día más la frontera de los procesos de planificación y control Se utilizan indicadores financieros y no financieros, con una óptica equilibrada. El objetivo clave es la administración del valor (relación costo/beneficio) de los productos y/o servicios. La mejora en los resultados se busca desde La mejora se busca en factores externos a la una óptica interna empresa, como clientes y competitividad Enfatiza el logro de los resultados globales Resalta el papel de cada área y su contribución al logro de los objetivos. Orientado a las cifras, control de resultados, Centrado en factores clave y procesos centrado en la verificación y análisis de críticos basados en la estrategia desviaciones. Poca implicación. Alta implicación Intensivo en mano de obra Intensivo en mano de obra Información redundante Automatización de la información y servicios compartidos. Fuente: Adaptado de Nogueira Rivera 2001. La tendencia clásica o tradicional se caracteriza por la comprobación y verificación de unos objetivos y procesos de gestión determinados, orientándose el CG clásico, en cuanto a su contenido, a una visión interna de la empresa, con un perfil puramente financiero, formal y rígido, poniendo su atención en los recursos consumidos, más que en los procesos con los cuales se crea el valor, priorizando el beneficio inmediato y la información financiera exterior (Lorino, 1993).. 12.

(20) Capítulo I En cuanto a la Teoría de Control Moderna, vemos que se basa en la capacidad de mantener un sistema estable y la habilidad de asegurar la eficacia, eficiencia y efectividad del proceso de decisión. Reconociendo el papel de los trabajadores en el logro de las metas organizacionales, la necesidad de disponer de “señales de alarma” que anticipen las desviaciones (Freije & Rodríguez, 1993), la exigencia de un cambio de enfoque de los Sistemas de Control de Gestión que ayude a la mejora de la productividad, al seguimiento de los factores que determinan la competitividad empresarial (calidad, atención al cliente, entregas rápidas), sistemas que consigan motivar al personal y evaluar sus realizaciones. Es necesario señalar que el control no se reduce a comparar la actuación real con el estándar y que existen los factores que obstaculizan el control, según (Ishikawa, 1988; Amat, 1997; Blanco Illescas, 2000) tales como: Se miden resultados, pero no existen objetivos. Se definen objetivos, pero no existen medidas para sus realizaciones. No existen medidas correctoras por desconocimiento de la influencia que puedan tener los medios de acción disponibles. Se conocen los medios de acción pero no existen. Excesivo optimismo por parte de los directivos. Egocentrismo de los ejecutivos y gerentes. Personas con poca visión y cerradas al cambio. Diagnóstico ineficiente o ausente. Del anterior análisis se puede resumir que el CG moderno está caracterizado por: Ser realizado por todos los miembros de la organización. Ser permanente en el tiempo. Estar adaptado a la estrategia, estructura organizativa, recursos humanos, cultura organizativa, control financiero y entorno. Evolucionar de un estilo de dirección y pensamiento operativo a otro estratégico. Cambiar de sistemas de dirección informal a otros más formales. Pasar de una estructura funcional a otra más integrada.. 13.

(21) Capítulo I El control sirve a todos los niveles de la organización, adoptando características específicas en cada uno. Por otra parte, el CG no puede interesarse sólo en los resultados, desde el momento en que se dedica a una actividad de diagnóstico; o sea, a identificar y comprender las causas del problema; sino que tiene que penetrar en los resortes reales de la eficiencia en estrecha relación con las funciones operativas, tratando de identificar las posibilidades de mejora y buscando metas de desempeño cada vez más altas. En la actualidad, se reconoce que ejercer la gerencia sólo por indicadores financieros es un “suicidio”, porque no son suficientes para medir si se están logrando o no ventajas competitivas, las que hoy provienen de: crear valor para los clientes, crear valor del capital intelectual, calidad de servicio, calidad de procesos, tecnología e innovación, y como consecuencia, las herramientas de CG no deben aplicarse de forma aislada, sino que deben integrarse, adecuándolas a cada situación concreta para lograr el funcionamiento y la evolución de la organización a la que se aplica, lo que supone dos problemas fundamentales: concebir e implantar una base informativa y adaptar las intenciones del control a los hombres y a la organización. De lo antes expuesto puede concluirse que el CG debe ser: Dinámico y flexible ante los cambios. Adaptado a cada situación concreta generada y a todos los niveles jerárquicos y áreas de actividad de la organización. Participativo y motivador, en el sentido de promover y liberar las potencialidades y capacidades creativas de los miembros de la organización, así como impulsor de las buenas prácticas organizacionales y de las relaciones humanas entre sus miembros. Previsor de los eventos y acontecimientos futuros, orientándose hacia la mejora continua de la organización y de los procesos de trabajo que en ella se desarrollan. Pertinente y equilibrado, en términos de lograr un adecuado balance entre la imagen corporativa y sus resultados productivos. Eficiente en el uso de los recursos disponibles.. 14.

(22) Capítulo I Para lograr lo anterior, este debe estar soportado en un sistema informativo oportuno, eficiente, flexible y relevante que permita gestionar una empresa de forma eficaz, eficiente y competitiva, abarcando los elementos relacionados con los procesos, los recursos financieros, la cultura empresarial y el nivel de servicio prestado al cliente para la toma de decisiones a todos los niveles de la organización. A partir de los modelos estudiados y sobre la base de los requerimientos actuales del CG, se impone la necesidad de diseñar un procedimiento para el desarrollo del mismo, que permita conectar el rumbo estratégico con la gestión de sus procesos, considerando al factor humano como clave del éxito empresarial y sustentado en un sistema informativo que garantice el control proactivo, la realización de diagnósticos de forma periódica y la integración de las herramientas y métodos existentes para la marcha eficaz de la empresa, en función de sus necesidades y especificidades. La gestión y el control en el nuevo entorno empresarial, tienen que garantizar una actitud orientada hacia los procesos de innovación que asuman los nuevos valores emergentes de esta nueva generación en la era del conocimiento: creatividad, formación, integración, enfoque al proceso y satisfacción plena del cliente (interno y externo). 1.2.1 Herramientas del Control de Gestión. Actualmente en Cuba las organizaciones presentan constantes problemas relacionados con la falta de instrumentos que le permitan evaluar de manera sistemática los posibles comportamientos desfavorables dentro de su núcleo de operaciones, así como la integración entre ellos. Por lo que resulta oportuno abordar un conjunto de herramientas que dada las características específicas de cada una de las empresas están encaminadas a la integración e implementación, favoreciendo así la organización de los datos, para apoyar el proceso de toma de decisiones. Disímiles son las herramientas que utiliza el control de gestión para apoyar la toma de decisiones en las empresas, así como los autores que abordan este tema. Estas herramientas de manera abarcadora van desde lo tradicional (Bueno Campos y otros, 1989; Mallo y Merlo, 1998) hasta las herramientas más modernas que tienen en cuenta estudios para el proveedor y la satisfacción del cliente. ( Buffa y Newman, 1984; Lorino, 1993; Blanco Illescas, 1993; Amat, 1997; Acevedo Suárez y otros, 2001). 15.

(23) Capítulo I Existe una gran variedad, en número y tipos, de herramientas que son utilizadas por el Control de Gestión, estas van desde el presupuesto hasta el análisis de satisfacción de los clientes, el autor de este trabajo está de acuerdo con las aportadas por Machado, (2003) en su investigación, tales como: Los planes a corto plazo. La contabilidad de costos. La gestión presupuestaria. Los cuadros de control financiero. Los Cuadros del Control de Gestión, conocidos en la literatura actual por Cuadro de Mando Integral o Balance Scorecard. De las herramientas mencionadas anteriormente y detalladas en el (ANEXO 2) el autor de la tesis considera que de manera general están orientadas hacia el control económicofinanciero de la entidad, de manera que no existe la integración necesaria con el entorno que se requiere en la actualidad empresarial. Esto justifica la importancia de alcanzar la integración de estas herramientas ,garantizando la efectividad en la medición de los resultados, cual puede lograrse con la aplicación del Cuadro de Mando Integral porque permite a los directivos medir de qué manera sus unidades de negocio crean valor para los clientes actuales y futuros, garantizando la flexibilidad y la pro actividad según la estrategia prevista por la organización. 1.3 Antecedentes y evolución del cuadro de mando integral. Los factores críticos de éxito son requerimientos de información sensible y vital que permite a los gerentes asegurar que las cosas marchan bien. Para clarificar este concepto recordemos que la Misión se logra con el cumplimiento de los Objetivos. Los objetivos se logran con el cumplimiento de metas. Y las metas se logran con el cumplimiento de los factores críticos de éxito. Estos examinan y controlan los procesos del negocio y suministran medidas para conocer su rendimiento. Con estos elementos se toman las decisiones claves del negocio. Los factores críticos de éxito deben ser definidos por todos y cada uno de los Gerentes de la organización, sin distingo de rango.. 16.

(24) Capítulo I Durante la década de los setenta se comenzó a cuestionar sobre la utilidad de la contabilidad tradicional, que se encuentra centrada en aspectos contables y financieros. La presión del mercado global condujo a las empresas a una nueva estrategia: invertir en investigación, desarrollo de nuevos productos, énfasis en la logística para obtener mejores resultados y comercialización y mercadeo con nuevos métodos. Al comienzo de la década de los noventa el Nolan Norton Institute patrocinó un estudio para tratar de resolver los problemas planteados y buscar una solución acorde con el nuevo milenio próximo a llegar. Todos coincidían en que los sistemas contables no eran suficientes para conocer el estado de la empresa y que era necesario incorporar nuevos conceptos. Durante un año y con la participación de varias empresas se buscó un nuevo modelo para medir la actuación de las empresas. David Norton fue el líder del proyecto y Robert Kaplan trabajó como asesor académico. Con la experiencia y los conocimientos aportados por los participantes se llegó a un producto final: El Cuadro de Mando Integral -Balanced Scorecard-. “La medición de los resultados en la empresa del futuro”. El estudio fue motivado por la creencia de que los enfoques existentes sobre la medición de la actuación, que dependían primordialmente de las valoraciones de la contabilidad financiera se estaban volviendo obsoletos. Los participantes en el estudio creían que la dependencia de unas concisas mediciones de la actuación financiera estaba obstaculizando la capacidad y la habilidad de las organizaciones, para crear un futuro valor económico. El control de gestión comienza con la visión y estrategia de la empresa, y el cuadro de mando es un método de control del negocio. Sin embargo, el carácter descriptivo del cuadro de mando lleva frecuentemente a nuevas ideas sobre la visión de la empresa y a una reconsideración de su estrategia. Por este motivo, los primeros pasos del proceso de cuadro de mando se refieren al desarrollo de una estrategia, fase que en otros procesos de la empresa ya puede haber tenido lugar. En este caso, la preparación del cuadro de mando sólo confirmará las estrategias existentes, aunque en el proceso de cuadro de mando dichas estrategias se expresarán en términos más tangibles de metas y factores clave para el éxito. El diseño y la utilización de un sistema de indicadores que permitan al directivo de empresa tener un resumen significativo de lo que ocurre en ésta, para poder evaluar la marcha de la. 17.

(25) Capítulo I misma y tomar medidas en caso necesario, ha sido desde siempre una aspiración de los directivos de empresas y otras organizaciones” (Rosanas, 1999, Pág.2). Desde de su introducción a principios de esta década, el Cuadro de Mando Integral (CMI) ha levantado una gran expectación en la comunidad empresarial. Como ocurre en muchas ocasiones, las opiniones son muy variadas pero muchas personas insisten en que se trata de una nueva herramienta que está llamada a convertirse en una pieza clave en el engranaje de gestión de la empresa. Una de las razones que explica esta diversidad de opiniones es que el concepto se está utilizando para nombrar herramientas que no son un cuadro de mando, sino algo más tradicional, como un tablero de control o un Tableaux de Bord. Pero de lo que no hay duda –y de ahí la expectación que ha generado el concepto– es que el CMI responde a necesidades de la empresa actual. En ocasiones se defiende que la característica fundamental del CMI es la combinación de indicadores financieros y no financieros. Sin duda, ésta es una característica importante, pero no la más relevante. El CMI también recoge la idea de utilizar indicadores que realicen el seguimiento de la estrategia de una empresa. En conclusión, se puede señalar que el CMI actual recoge ideas que ya existían alrededor del concepto de tablero de control. Cabe precisar que el concepto ha evolucionado mucho desde su primera formulación en 1992, cuando se definía como: «Un conjunto de indicadores que proporcionan a la alta dirección una visión comprensiva del negocio», para ser «una herramienta de gestión que traduce la estrategia de la empresa en un conjunto coherente de indicadores». Así, existe una relación íntima entre la estrategia de la empresa y el CMI, puesto que este «conjunto coherente de indicadores» está anclado en los objetivos estratégicos de la empresa. El CMI ofrece un método más estructurad o de selección de indicadores y esto le concede más versatilidad dentro de la gestión de la empresa. En este método se encuentra en verdad la gran aportación del CMI. Tanto es así, que en éste resulta tan importante conocer «qué modelo de negocio reflejan los indicadores» como entenderlos en sí mismos. La situación anterior lleva a que el Cuadro de Mando Integral en la actualidad no esté expresado en ningún lugar de manera única, aspecto que evidencia la flexibilidad y adaptabilidad de los mismos a las condiciones propias de la organización y a que se reconozca 18.

(26) Capítulo I en la literatura actual la importancia de los mismos por dos razones fundamentales: en primer lugar, el hecho de ampliar sus indicadores hasta alcanzar la empresa en su conjunto donde la satisfacción al cliente, la innovación tienen tanta importancia como los resultados económicos de la organización y la segunda por exceder el tradicional marco económico financiero (Machado Noa, 2003). De esta manera Arellano (1999) señala que la aplicación del Cuadro de Mando Integral no está dada solamente por la presencia o el uso de indicadores cuantitativos y cualitativos en la empresa, sino lo que realmente define a este instrumento es que logra traducir la estrategia en un conjunto de indicadores que conllevan al logro exitoso de la misma. 1.4 El Cuadro de Mando Integral como herramienta de Control de Gestión El desarrollo de instrumentos equilibrados que no midan solamente los aspectos financieros de la organización, sino que cubran las expectativas de información polifacética e interrelacionada que necesitan los directivos para alcanzar los objetivos estratégicos previstos y mejorar la posición competitiva de la empresa, es una necesidad imperiosa en el sistema empresarial actual, el CMI como máximo exponente del CG en la actualidad, puede ser la respuesta a esta limitación. El CMI es una metodología flexible y aplicable a todo tipo de organizaciones, siempre que busquen la excelencia, deseen construir ventajas competitivas, requieran mejorar el desempeño y rentabilidad además de incrementar el valor de la empresa, para lo cual simplemente requieren de la decisión y el respaldo incondicional de la alta dirección. La clave del éxito en la implantación de un CMI, no está en la consecución de determinados resultados en algunas de las variables definidas, sino en el equilibrio óptimo entre los resultados de dichas variables. Algunos de los beneficios que las Organizaciones obtendrán por la implementación del CMI son: Maximizar la rentabilidad y la creación de valor en el tiempo. Generar un claro modelo de negocio fundamentado en una estrategia estructurada detalladamente y entendida por todos los funcionarios. 19.

(27) Capítulo I Todos los funcionarios saben qué resultados se esperan de cada uno de ellos y cómo dichos resultados impactan en el desempeño de su área y de la organización en su conjunto. Contar con información actualizada al instante sobre todos los objetivos de la organización para su seguimiento y control. Alinear a todos los funcionarios con la filosofía organizacional. Genera una actitud proactiva que nos permite anticiparnos a los retos del entorno. Comunicación clara de las estrategias, logrando una integración total hacia el cumplimiento de los objetivos y metas. Evaluar la efectividad de las acciones ejecutadas y controlar la productividad de todas las áreas de la organización. 1.4.1 Conceptos y Perspectivas del CMI El CMI es más que un sistema de medición táctica u operativo..."busca aclarar y traducir o transformar la visión y la estrategia" sirve para "comunicar y vincular los objetivos e indicadores estratégicos" así como "planificar, establecer objetivos y alinear las iniciativas estratégicas" dentro de un aumento de retroalimentación y formación estratégica, (Kaplan y Norton, 2000). Esta metodología permite implementar la Planificación Estratégica Organizacional a través de un conjunto de Objetivos Estratégicos, es decir; facilita una estructura para convertir la estrategia en acción. Lo que realmente define a este instrumento es que logra traducir la estrategia en un conjunto de indicadores que conllevan al logro exitoso de la misma, (Arellano, 1999). De forma general, el CMI cumple, dentro del CG según (Machado Noa, 2003), las siguientes funciones: Comunicar y explicar el papel de cada uno de los trabajadores de la empresa, lo que favorece la coordinación de esfuerzos. Permitir el seguimiento de las actividades mediante la utilización de los indicadores del Cuadro de Mando, por lo que se convierte en un instrumento de control. Distinguir los casos en los que se requieren simples ajustes en las actividades de aquellos en los que es necesario cambiar de modelo de negocio e incluso de estrategia. 20.

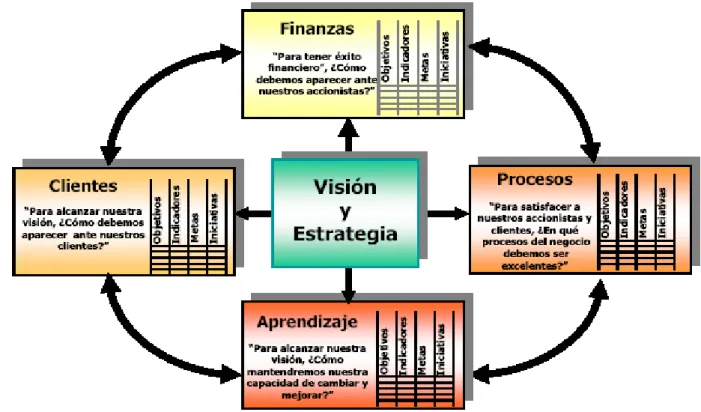

(28) Capítulo I A los efectos de esta investigación, resultan útiles los estudios desarrollados por Kaplan (1982, 1990, 2000) y (Arellano, 1999) y otros autores que enfocan al CMI desde una óptica de equilibrio en la empresa, que incluya las cuatro perspectivas siguientes: La financiera: que incluye las consecuencias económicas de acciones que ya se han realizado. La del cliente: que muestra los indicadores de valor añadido que la empresa aporta a clientes de segmentos específicos. La de procesos internos: se reconoce como la que identifica a los procesos internos, nuevos o ya establecidos, en los que la empresa debe ser excelente para que la estrategia de la misma tenga éxito. La de aprendizaje y crecimiento: se relaciona con la infraestructura -personas, sistemas y procedimientos- que la entidad debe construir para crear una mejora y crecimiento a largo plazo, para favorecer la correcta medida del desempeño de la organización (Figura 1.2).. Figura 1.2. Perspectivas de un CMI. Fuente: Adaptado de Kaplan 2000.. 21.

(29) Capítulo I El CMI, apoyado en un software de gestión permite que la Alta Dirección controle periódicamente el cumplimiento de las metas planificadas, posibilita tomar acciones preventivas e inmediatas evitando que los problemas escalen a niveles muy costosos e irreversibles. 1.5 Análisis de procedimientos para la implantación de Cuadro de Mando. El modelo propugnado por Robert S. Kaplan y David P. Norton (1992), The balanced scoreboard, traducido al español como Cuadro de Mando Integral es una metodología flexible y aplicable a todo tipo de organizaciones, a todas aquellas que busquen la excelencia, deseen construir ventajas competitivas, requieran mejorar el desempeño y rentabilidad además de incrementar el valor de la empresa. Este modelo, aplicado por los autores en diversas empresas desde finales de los años ochenta, se popularizó a mediados de los años noventa y últimamente ha sido adoptado como el modelo de medidas de gestión aceptado por muchas empresas que siguen el Modelo de Calidad Total. El CMI constituye el puente que permite conectar el rumbo estratégico de la empresa con la gestión de sus procesos (Nogueira Rivera, 2002). El enfoque de proceso se integra al análisis a través de las perspectivas: financiera, cliente, procesos internos y aprendizaje y crecimiento, definiéndose en cada caso los indicadores en términos de eficiencia y eficacia, garantizándose que estén alineados con los objetivos de la organización y los factores claves de éxito, y además conjuga los indicadores financieros y no financieros en estas cuatro perspectivas a través de los cuales es posible observar a la empresa en su conjunto. En la literatura consultada sobre el tema de investigación fueron encontrados diferentes procedimientos para el diseño y aplicación de un CMI en el (ANEXO 3) se muestra un resumen de las consultadas por el autor. Como se puede observar en el (ANEXO 3) existen un conjunto de elementos comunes en cualquier proceso de aplicación de esta herramienta. Estos elementos estarán en correspondencia con la naturaleza de la organización, en la cual se aplica la herramienta y la estrategia de la misma. Pero de manera general se puede señalar elementos comunes como: 1. Revisión del plan estratégico. 22.

(30) Capítulo I 2. Determinación de los factores claves de éxito 3. Determinación y diseño de los indicadores 4. Diseño del mapa estratégico 5. Formulación de proyectos estratégicos, a través de la retroalimentación Es significativo reconocer que el mapa estratégico es el aporte conceptual más importante del CMI porque ayuda a valorar la importancia de cada objetivo estratégico, debido a que está vinculado con las perspectivas del CMI. Éstas están ordenadas siguiendo el criterio de causa– efecto y representan los factores clave de éxito para la entidad. Luego de revisada la literatura especializada en el tema se decide aplicar en la organización objeto de estudio el procedimiento de Ramos García (2011) más se adapta a las condiciones específicas de la entidad ya que. pues el que a diferencia de otros. procedimientos incluye una etapa de automatización con el diseño de un instrumento para el sistema de información gerencial y una etapa de implementación donde se tiene en cuenta como paso la comunicación y el análisis de las desviaciones y ejecución de acciones correctivas. Estos elementos constituyen un pilar clave en la organización pues son esenciales para empresas en perfeccionamiento empresarial. 1.6 Situación del Control de Gestión en Cuba .Particularidades en la empresa objeto de estudio. El término de control de gestión se comienza a utilizar a partir del Diplomado Europeo de Administración de Empresas (DEADE), desarrollado en el Instituto Superior Politécnico José Antonio Echeverría, Ciudad de La Habana (ISPJAE) en los años 1996 y 1997. Esto no significa que antes de esta fecha no se realizara control en Cuba. No obstante, hasta finales de la década de los ‟80, las empresas cubanas se caracterizaban, en sentido general, por la contabilización de los resultados, orientadas hacia una carrera desenfrenada por el cumplimiento de los planes físicos de producción, provocando, en muchas ocasiones, elevados niveles de inventarios. Con el derrumbe del Campo Socialista a inicios de la década de los „90, la escasez de divisas convertibles pasa a ser el problema fundamental, trayendo consigo, la necesidad de buscar 23.

(31) Capítulo I nuevas fuentes de financiamiento externo para reactivar la economía nacional. Por lo que se hizo inminente el hecho de que los directivos de hoy, tienen que elevar las habilidades financieras para la toma de decisiones, ya que de ellas depende en mayor o menor medida, la gestión empresarial, y por lo tanto la manera de alcanzar los niveles de competitividad deseados y el éxito en un futuro próximo. El proceso de Perfeccionamiento Empresarial que se lleva a cabo en muchas empresas estatales del país, y que tiene como objetivo garantizar la implantación de un Sistema de Dirección y Gestión, en las empresas estatales y organizaciones superiores de dirección, lograr un significativo cambio organizativo en el interior de las mismas y gestionar integralmente los sistemas que la componen (Decreto 281/07), mantiene como premisa que la empresa estatal es el eslabón fundamental de la economía, por lo que se debe potenciar su nivel de eficiencia y autoridad. En las bases del Perfeccionamiento Empresarial (Decreto Ley 281/07) existen 18 subsistemas, de los cuales 4. se encuentran directamente relacionados con el CG: el. Subsistema V (Gestión de la Calidad), Subsistema. IX (Planificación), Subsistema XII. (Control Interno) y el Subsistema XVI (Informativo). El control interno es el proceso integrado a las operaciones con un enfoque de mejoramiento continuo, extendido a todas las actividades inherentes a la gestión, efectuado por la dirección y el resto del personal; se implementa mediante un sistema integrado de normas y procedimientos, que contribuyen a. prever y limitar los riesgos internos y externos,. proporciona una seguridad razonable al logro de los objetivos institucionales y una adecuada rendición de cuentas (Resolución No. 60/11). La Resolución No. 60/11 fue creada por la necesidad de de continuar perfeccionando el control interno, dejando sin efectos legales las Resoluciones No. 297, de 23 de septiembre de 2003, dictada por la Ministra de Finanzas y Precios y No. 13, de 18 de enero de 2006, dictada por la Ministra de Auditoría y Control,. y emitir esta nueva norma atemperada a las. disposiciones que regulan esta actividad y a los requerimientos del desarrollo económicoadministrativo del país. La Resolución No. 60/11 es un perfeccionamiento de las normas existentes y está en plena correspondencia con los postulados del control de gestión.. 24.

(32) Capítulo I Todos estos planteamientos revelan la importancia de disponer de un adecuado sistema de indicadores para medir el desempeño de las organizaciones; pero se siguen observando insuficiencias en este sentido, dadas fundamentalmente porque se utilizan indicadores tradicionales de índole financieros y comunes a todas las empresas, sin tener en cuenta las particularidades de cada una y de sus procesos. El sistema empresarial cubano, revela una continua. transformación, evolución y. perfeccionamiento, sobre todo en lo que respecta el control, de ahí lo necesario que resulta el estudio del control de gestión en las empresas cubanas. Los Lineamientos de la Política Económica y Social de Cuba ratifica lo anteriormente planteado, y en la esfera empresarial correspondiente con el lineamiento número catorce plantea que: “El control de la gestión empresarial se basará principalmente en mecanismos económico-financieros, en lugar de mecanismos administrativos, suprimiendo la carga actual de controles a realizar en las empresas”. Lo expuesto evidencia la necesidad de otorgarle a la función de control el papel que realmente le corresponde y debe ocupar en la gestión empresarial de cualquier organización. Asimismo, los trabajos investigativos, desarrollados en la práctica empresarial cubana, evidencian las carencias de las empresas cubanas en el control de gestión, entre ellas: El control se realiza a posteriori, basado en mecanismos contables financieros y sin controlar integralmente los procesos. Inexistencia de un sistema informativo que permita integrar herramientas de control de gestión, de manera que resulte verdaderamente útil para dirigir y tomar decisiones. Falta de vínculo entre el control de gestión estratégico (dimensión financiera) y la gestión de los procesos de la empresa. Las herramientas de control para la gestión empresarial se aplican de forma aislada y, por tanto, no existe integración entre ellas. Los directivos no centran la atención en los factores claves y, por tanto, ignoran las relaciones causa-efecto que puedan existir.. 25.

(33) Capítulo I En la empresa Geominera del Centro a pesar de lo plasmado en su guía para el perfeccionamiento, carecen de mecanismos que reconozcan la mejora sistemática y gestión de sus procesos como vía para alinear las estrategias organizacionales y la eficiencia en el control de la gestión y por consiguiente la satisfacción de los clientes. Los cuadros de mando en la empresa lo constituyen los balances económicos mensuales, los partes diarios de producción, los comités de contratación y las juntas económicas. En este sentido resulta pertinente la aplicación de un procedimiento para la determinación del cuadro de mando en aras de lograr el perfeccionamiento de la gestión empresarial en la organización. El desarrollo de instrumentos equilibrados que no midan solamente los aspectos financieros de la organización, sino que cubran las expectativas de información polifacética e interrelacionada que necesitan los directivos para alcanzar los objetivos estratégicos previstos y mejorar la posición competitiva de la empresa, es una necesidad imperiosa en el sistema empresarial actual. El Cuadro de Mando Integral como máximo exponente del control de gestión en la actualidad, puede ser la respuesta a esta limitación. Conclusiones parciales 1. En la actualidad internacional, así como en el mundo empresarial cubano, comienza a expandirse el CMI como herramienta importante y potente dentro del control de gestión por permitirle a la dirección contar con la información “oportuna, relevante y puntual” para la toma de decisiones estratégicas. 2. El. CMI. busca. fundamentalmente. complementar. los. indicadores. financieros. tradicionalmente utilizados para evaluar el desempeño de las empresas, combinándolos con los no financieros, logrando así un balance sistemático entre el desempeño de la organización y estabilidad en el sistema. 3. Varios autores han diseñado herramientas para la elaboración del CMI; sin embargo la que más se ajusta a la situación particular de la Geominera del Centro es el elaborado por:( Ramos García ,2011).. 26.

(34) Capítulo II Capítulo 2: Descripción y aplicación del procedimiento seleccionado para el despliegue del Cuadro de Mando Integral en la empresa Geominera del Centro A continuación se describen cada una de las etapas y pasos por las que se debe transitar hasta llegar a la implementación del CMI. El procedimiento seleccionado por el autor parte del supuesto de que la empresa haya ejecutado su ejercicio estratégico. 2.1 Descripción del procedimiento seleccionado Como bien se explicó en el capítulo uno de la investigación el procedimiento seleccionado para la empresa es el de Ramos García (2011) que se describe a continuación: 1. Caracterización de la organización. 2. Capacitación y explicación del CMI Etapa I Orientación al diseño. 3. Análisis de la coherencia entre los elementos estratégicos 4. Definición de las perspectivas. Etapa II Selección y diseño de indicadores. 5. selección del sistema de indicadores y sus relaciones causales. 6. Definición de arquitectura de indicadores. Etapa III Automatización. 7. Sistema de información gerencial. Etapa IV Implementación. 8. Comunicación. 9. Análisis de las desviaciones y ejecución de acciones correctivas. 27.

(35) Capítulo II Figura 2.1 Procedimiento propuesto para el despliegue del CMI. Fuente: Ramos García (2011). Etapa I Orientación al diseño En esta etapa se realizará una caracterización general de la empresa para posteriormente analizar la coherencia entre los elementos estratégicos y de igual forma quedará determinada cada una de las perspectivas que se utilizarán en el CMI. Paso 1: Caracterización de la organización En un primer momento en la planificación del procedimiento para el control de gestión, se debe realizar una caracterización de la organización, puesto que todas las empresas tienen características distintivas según al sector al que pertenezcan, que influyen en la selección y determinación de indicadores. Paso 2: Capacitación y explicación del CMI Resulta necesario e imprescindible que todos los implicados en el proceso de diseño y seguimiento del CMI comprendan la esencia del mismo, así como su estrecha relación con el proceso de formulación y revisión de la estrategia. Para esto se efectúa una capacitación inicial a nivel de ejecutivos, posteriormente se realizan seminarios más específicos a los trabajadores implicados en el proceso. Dentro de este paso resulta necesaria la selección de un grupo de expertos que trabajarán en la investigación, para validar los resultados. De acuerdo a un método probabilístico, la expresión de cálculo utilizada en esta investigación para determinar el número de expertos es la siguiente: p * (1 – p ) * k n= i2 Donde: i- Nivel de precisión deseado p- Proporción estimada de errores de los expertos k- Constante asociada al nivel de confianza elegido n- cantidad de expertos Para la selección de los expertos se toma en consideración las siguientes características: Experiencia de más de 5 años en el sector de la minería. 28.

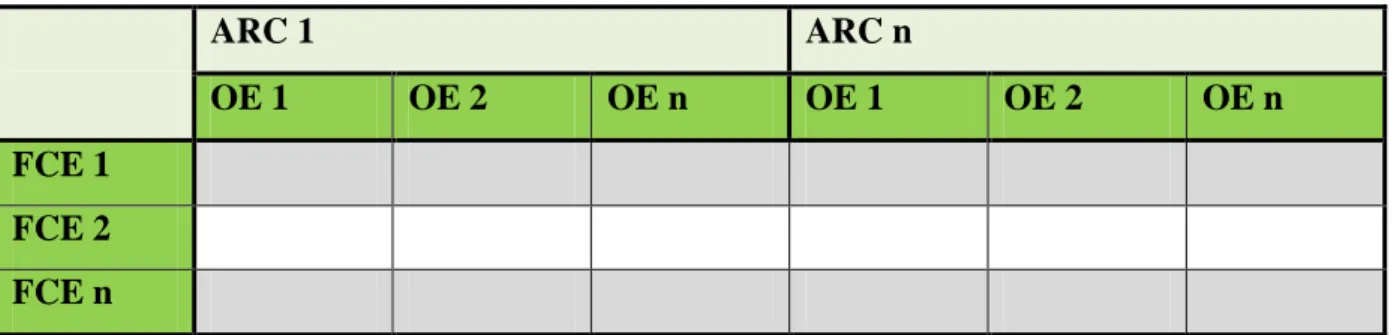

(36) Capítulo II Nivel de conocimiento sobre el tema a tratar. Posición dentro de la institución para tomar decisiones. Grado de compromiso ante el problema que se analiza. Paso 3 Análisis de la coherencia entre los elementos estratégicos Primeramente se realizará un análisis de los elementos estratégicos, si son los adecuados y están bien definidos. En caso de determinarse la ausencia de alguno de estos elementos o parte de ellos, se procederá a definir los mismos, o por el contrario, si todo está bien determinado entonces será el punto de partida para el desarrollo del procedimiento. En este paso se verifican los factores claves de éxito (FCE) o determinan en caso de no estar definidos, luego se analiza su coherencia con la misión, visión y objetivos estratégicos. Bendell y otros (1993) exponen que los factores claves de éxito que se identifiquen (generalmente entre seis u ocho y nunca más de doce), hay que vincularlos con la declaración de la misión, de modo que esos factores, indiquen si se está progresando o no hacia la visión de la empresa. Para determinar los FCE primeramente deben estar definidas las áreas de resultados claves (ARC), pues se parte del supuesto de que la empresa tenga su ejercicio estratégico realizado y esto implica que las ARC ya estén definidas, a cada una de dichas áreas se le deben asociar los FCE, teniendo en cuenta la especificidad e impacto de dichos factores, en dependencia del sector de actividad al que pertenece la organización. Una forma de representación de los mismos se muestra en la tabla 2.1 Tabla 2.1 Coherencia entre FCE, objetivos estratégicos y ARC. ARC 1 OE 1. ARC n OE 2. OE n. OE 1. OE 2. OE n. FCE 1 FCE 2 FCE n Fuente: Elaboración propia Para dar respuesta a la tabla 2.1 se procede a realizar las siguientes preguntas: ¿Existe interrelación entre los FCE con los objetivos estratégicos y a su vez con las ARC? ¿Permiten esos FCE el logro de la misión y alcanzar la visión? Estas preguntas permiten verificar si. 29.

(37) Capítulo II existe coherencia entre esos elementos estratégicos y si permiten a su vez alcanzar la misión y la visión empresarial. Paso 4 Definición de las perspectivas Las perspectivas se determinan a partir de un trabajo en grupo con el mismo equipo que analiza la estrategia, y se toma como base para su definición los factores claves de éxito, la misión y la visión de la empresa. Las cuatro perspectivas que mayoritariamente se utilizan son: La perspectiva financiera: ya que los indicadores financieros son valiosos para resumir las consecuencias económicas, fácilmente mensurables, de acciones que ya se han realizado. La perspectiva cliente: esta perspectiva ayudará a los directivos a identificar los segmentos de clientes y de mercado, en los que competirá la empresa, y las medidas de actuación en esos segmentos seleccionados. La perspectiva de procesos internos: los ejecutivos identifican los procesos críticos internos en los que la organización debe ser excelente. La perspectiva de aprendizaje y crecimiento: en esta perspectiva se identifica la infraestructura que la empresa debe construir para crear, mejorar y crecer a largo plazo. Los objetivos establecidos en las perspectivas financieras, cliente y de los procesos internos identifican los puntos en que la organización ha de ser excelente. Los objetivos de la perspectiva del aprendizaje y crecimiento proporcionan la infraestructura que permite que se alcancen los objetivos propuestos en las restantes perspectivas, y son los inductores necesarios para conseguir buenos resultados en las mismas. En este paso se procede a verificar si la coherencia anteriormente determinada entre los elementos estratégicos responde a las perspectivas del CMI o si resulta necesario proyectar nuevas perspectivas en función de las características propias de la empresa. Es preciso señalar, que las cuatro perspectivas poseen suficiente amplitud para captar todos los aspectos estratégicos relacionados con la empresa; no obstante, el equipo de trabajo determina si es adecuado o no la inclusión de una nueva perspectiva, vinculada a aspectos de crucial importancia para la organización y que determine el logro de la misión y alcanzar la visión.. 30.

(38) Capítulo II Etapa II Selección y diseño de indicadores En esta etapa se realizará una selección de indicadores por perspectivas y se determinará sobre qué base quedarán definidos estos indicadores, su expresión de cálculo, su frecuencia de análisis y sus metas. Paso 5 Selección del sistema de indicadores y sus relaciones causales Para la determinación de los indicadores asociados al CMI se parte de la identificación de los indicadores existentes en la empresa. Como resultado de este paso se obtienen los indicadores necesarios para medir la actuación de los factores clave en cada una de las cuatro perspectivas, con el fin de determinar el grado de consecución de los objetivos estratégicos, no debiendo sobrepasar la cifra de los 25 indicadores (Amat Salas y Dowds, 1998; Kaplan y Norton, 1999) para evitar el exceso de datos que pueda encarecer y dificultar su utilización; sin embargo, esto es relativo ya que está en dependencia del tipo de empresa en particular. Indicadores propuestos según perspectivas Perspectiva financiera: El análisis económico-financiero responde a una de las tres dimensiones del control de gestión (dimensión económica) y pone a disposición del equipo directivo los instrumentos necesarios para comprobar continuamente el pulso de la empresa y poder así, implementar programas correctivos tan pronto se presenten síntomas de problemas futuros (Nogueira Rivera, 2002). Perspectiva cliente: En esta perspectiva, las empresas identifican los segmentos de cliente y de mercado en que han elegido competir. Los clientes representan la mayor fuente de ingresos para la organización; de ahí la importancia de conocer los índices de satisfacción, retención, fidelidad, adquisición de nuevos clientes, cuota de mercado, e indicadores del valor añadido que la empresa aporta a sus clientes. Perspectiva de procesos internos: En esta perspectiva se deben identificar los procesos claves de la empresa ya que estos inciden de manera significativa en los objetivos estratégicos y tienen un fuerte impacto sobre las expectativas del cliente o consumen una parte importante de los recursos de la empresa.. 31.

Figure

+3

Documento similar

Como objetivos específicos para este trabajo se propuso: desarrollar un Cuadro de Mando Integral que resulte un instrumento valioso para la gestión en la organización

El Cuadro de Mando Integral (Norton y Kaplan 1992) es una potente herramienta de gestión que permite hacer operativa la estrategia marcada por la empresa, a través de la definición de

Con la aplicación del Cuadro de Mando integral podemos tener una visión más global y funcional de los procesos de la droguería y a su vez con los datos que

Aun que cada organización debe desarrollar el conjunto de propuestas de valor que desea reflejar en la perspectiva del cliente de su Cuadro de Mando Integral, todas las propuestas de

Este Trabajo de Fin de Grado muestra la aplicación y desarrollo de un Cuadro de Mando Integral (CMI) para una PYME llamada Quimicovap SCA, una empresa del

El cuadro de mando integral traduce la estrategia y la misión de una organización en un amplio conjunto de medidas de la actuación que proporciona la estructura

CREACIÓN DE UN CUADRO DE MANDO INTEGRAL PARA UNA EMPRESA DISTRIBUIDORA MINORISTA DE CARBURANTES DE AUTOMOCIÓN A TRAVÉS DE UNA ESTACIÓN DE SERVICIO INDEPENDIENTE. Para

El segundo capítulo es el capítulo medular, ya que plantea una propuesta de como diseñar un cuadro de mando integral, que trata de llevar “de la mano” al lector para que