Plan de mejoramiento en el área de inventarios de la empresa Fermat Comercial S A

112

0

0

Texto completo

(2) PLAN DE MEJORAMIENTO EN EL AREA DE INVENTARIOS DE LA EMPRESA FERMAT COMERCIAL S.A. DONALD GUSTAVO VELÁSQUEZ SÁNCHEZ. Trabajo de grado para optar por el título de Contador Público.. Director: CAROL ALEJANDRA BOLIVAR SILVA. UNIVERSIDAD COOPERATIVA DE COLOMBIA FACULTAD DE CIENCIAS ADMINISTRATIVAS, ECONOMICAS Y CONTABLES PROGRAMA DE CONTADURÍA PÚBLICA BOGOTÁ D.C. 2019.

(3) Nota de aceptación. ______________________________________ ______________________________________ ______________________________________ ______________________________________ ______________________________________. ______________________________________ Firma del presidente del jurado. ______________________________________ Firma del jurado. ______________________________________ Firma del jurado. Bogotá D.C. Fecha _______________________.

(4) DEDICATORIA. Dedico este trabajo principalmente a Dios por brindarme toda la sabiduría para sacar adelante este proyecto, a mi abuela Blanca Garzón (Q.E.P.D), a mi hija Mariana Velásquez Rodríguez que es la que me impulsa a seguir adelante, a mi madre Francy Sánchez, a mi esposa Leidi Rodríguez Caicedo, quienes siempre han estado allí brindándome su apoyo en todos mis proyectos. A mis compañeros tanto de la universidad como del trabajo y en especial aquellos amigos que han estado en todo momento siempre alentándome para salir adelante ofreciéndome su apoyo y amistad incondicional.

(5) AGRADECIMIENTOS. Agradecimiento a Dios, familia y amigos por brindarme todo su apoyo para poder realizar este proyecto como parte de mi plan de crecimiento personal y profesional.. Agradecimiento a Yenncy Echeverry V, Ilse Espitia, Valentina Cortez V y al personal de Fermat Comercial S.A por bríndame la oportunidad de trabajar con ellos, transmitirme sus conocimientos y bridarme esta oportunidad de realizar este proyecto para obtener el título de Contador Público. Agradecimientos a las directivas y profesores de la Universidad Cooperativa de Colombia por la enseñanza trasmitida tanto a nivel profesional como personal en el desarrollo de la carrera como Contador Público.. Carol Alejandra Bolívar Silva Contador Público. Directora del trabajo de grado, quien me brindo su asesoría y su experiencia para realizar esta propuesta..

(6) TABLA DE CONTENIDO TABLA DE CONTENIDO. 4. LISTA DE TABLAS. 5. LISTA DE GRAFICAS. 6. LISTA DE FIGURAS. 7. LISTA DE ANEXOS. 8. GLOSARIO. 9. RESUMEN. 11. INTRODUCCION. 12. PARTE. 13. PLANTEAMIENTO DEL PROBLEMA. 13. Antecedentes del problema. 15. Analisis de involucrados. 17. Arbol del problema. 18. Descripcion del problema. 19. OBJETIVOS. 20. Objetivo general. 20. Objetivos especificos. 20. Arbol de objetivos. 21. Alternativa de solución. 21. Clasificación de los propuestas. 22. JUSTIFICACIÓN. 23. ESTRUCTURA ORGANIZACIONAL Y FILOSOFICA. 24. Historia. 24. Organigrama. 27. Misión. 29. Visión. 29. Valores Corporativos. 29. Politicas Corporativas. 30. Estrategias organizacionales. 31.

(7) Productos o servicios ofrecidos. 32. DESCRIPCION DEL MACROPROCESO. 35. Area y/o proceso a intervenir. 35. MARCO REFERENCIAL DE ESTUDIO. 36. Marco conceptual. 36. Marco legal (Normograma). 37. PARTE II. 40. METODOLOGIA. 42. Diseño de herramientas e instrumentos. 43. Operacionalizacion delas variables. 44. DIAGNOSTICO ORGANIZACIONAL. 51. Análisis DOFA. 54. PROPUESTA PLAN DE MEJORAMIENTO. 58. CONCLUSIONES. 87. RECOMENDACIONES. 88. BIBLIOGRAFIA. 89.

(8) Lista De Tablas Tabla 1 comparativo inventario 2015-2018 Tabla 2 clasificación de las propuestas Tabla 3 operacionalizacion de las variables Tabla 4 actualmente la empresa cuenta con un ambiente apropiado para el desarrollo de tareas Tabla 5 la empresa cuenta con una persona el cual maneje el inventario de materia prima Tabla 6 la empresa cuenta con un lugar apropiado para almacenar la materia prima Tabla 7 considera que la empresa en su parte administrativa es manejada adecuadamente. Tabla 8 el área de almacén cuenta con un documento para la entrega de material a los operarios Tabla 9 los departamentos de la empresa presentan informes o reportes de sus funciones realizadas. Tabla 10 se solicita alguna autorización a un superior para solicitar algún tipo de material. Tabla 11 matriz evaluación de factores internos.

(9) Lista De Graficas. Grafica 1. Actualmente la empresa cuenta con un ambiente apropiado para el desarrollo de tareas Grafica 2. La empresa cuenta con una persona el cual maneje el inventario de materia prima Grafica 3. La empresa cuenta con un lugar apropiado para almacenar la materia prima Grafica 4. Considera que la empresa en su parte administrativa es manejada adecuadamente. Grafica 5. El área de almacén cuenta con un documento para la entrega de material a los operarios Grafica 6. Los departamentos de la empresa presentan informes o reportes de sus funciones realizadas. Grafica 7. Se solicita alguna autorización a un superior para solicitar algún tipo de material.

(10) Lista De Figuras. Figura 1.árbol de problemas Figura 2. Árbol de objetivos Figura 3. Certificado ISO 9001 FERMAT COMERCIAL S.A Figura 4. Logo supernordico Figura5. Localización FERMAT COMERCIAL S.A Figura 6. Organigrama FERMAT COMERCIAL S.A Figura 7. Estrategias organizacionales. Figura 8.productos ofrecidos. Figura 9. SIIGO inventarios. Figura 10. Organigrama compras – inventarios Figura 11. Factura compra lector código de barras. 7.

(11) Lista De Anexos. Anexo 1. Cuadro Excel materiales Anexo 2. Encuesta empleados de la empresa FERMAT COMERCIAL S.A Anexo 3. Entrevista dirigida al gerente de FERMAT COMERCIAL S.A. 8.

(12) GLOSARIO . Almacén: es el espacio en el que se alojan las mercancías. Además en este espacio se suelen realizar funciones complejas; tales como recepción de materia prima, entrega de materiales etc.. . Compra de mercancía: es el conjunto de procesos que incluye la selección de proveedores, la adquisición de mercancía, el seguimiento de cotizaciones y el cumplimiento de condiciones pactadas.. . Control: es un mecanismo a través del cual la organización administra de manera eficiente el movimiento y almacenamiento de mercancía así como el flujo de información y recursos que resulten de ello.. . Gestión de inventarios: consiste en las actividades de administración de existencias de una empresa, así como de determinación de políticas, estrategias y técnicas para el control de inventario.. . Inventario: es el conjunto de mercancías o artículos que tiene la empresa para comercializar con aquellos permitiendo la compra y venta o la fabricación primero antes de venderlos en un periodo económico determinado. 9.

(13) . Inventario inicial: es el valor de las existencias que tiene una empresa al comienzo de un periodo contable, corresponde al inventario final del periodo anterior.. . Inventario final: son las existencias de mercancía, así como su correspondiente valor, al final del periodo contable. Sirve para determinar ganancias o pérdidas.. . Materia prima: es todo bien antes de ser transformado en un proceso de producción, para convertirse en un producto apto para su venta, es decir en un bien de consumo.. . Mercancía: es un bien económico o escaso que se puede vender o comprar. Es un producto del trabajo que se elabora para su venta, no para consumo propio.. . Plan de mejoramiento:. . Orden de compra: es la solicitud formal o escrita que se hace al proveedor especificando los artículos que se desea comprar, el precio, los términos de pago y plazos de entrega.. . Proveedor:. . Recepción de mercancías: es el proceso en el cual los productos adquiridos a un proveedor llegan al almacén para ser clasificados, controlados y posteriormente ubicados en este.. . Sistema de inventario: es un método de control de almacén que permite asegurar el aprovisionamiento de mercancías y reducir los costos por pedido y por material faltante.. Fuente bind erp , disponible en internet https://www.bind.com.mx/Glosario/Categoria/1-inventarios#V. 10.

(14) Resumen El proyecto está enfocado en un plan de mejoramiento para el área de los inventarios de la empresa FERMAT COMERCIAL S.A, con el fin de establecer mecanismos que conlleven a mejorar el control de su materia prima, se pretende impactar con la creación de políticas, manuales y un plan de mejoramiento que será utilizado como herramienta para mejorar dicho proceso. El estudio realizado muestra la importancia de contar con un plan de mejoramiento para el área de inventarios, puestos que este mecanismo permite a las empresas controlar los productos y la materia prima y de manera particular este proyecto busca mejorar el área de inventarios actual de la empresa FERMAT COMERCIAL S.A, esto le permite a la empresa tener una estructura integra que le facilita la ubicación de los elementos, el registro adecuado de los movimientos de la materia prima, de igual forma saber el material existente que está disponible, el uso que se le da a los mismos, la cantidades requeridas para cada proceso y por último la necesidad de compra que tenga la empresa.. 11.

(15) Introducción Este trabajo se basa en la necesidad que tiene Fermat Comercial S.A de mejorar el proceso de gestión en la parte de inventarios, para ello se ha realizado un estudio en la parte de inventarios y se ha encontrado algunas falencias en el área antes mencionada. Se ha propuesto realizar un plan de mejoramiento para el área de inventarios de la empresa FERMAT COMERCIAL S.A, se pretende organizar el área de inventarios, eliminar códigos del sistema contable y por ultimo implementar el código de barras a la materia prima, con el fin de obtener un mejor manejo de la materia prima. En la actualidad es importante resalta la importancia que hay en la parte de almacenamiento, gestionar el traslado de la materia prima de la mejor manera, a un lugar adecuado, es una actividad esencial que ayuda a la empresa a entregar a los clientes productos de calidad, por medio de una buena gestión del área de almacenamiento encargado de la disposición, custodia y correcto manejo de la materia prima. FERMAT COMERCIAL S.A, es una organización dedica a la producción y comercialización de equipos de refrigeración a nivel nacional, tiene dentro de sus procesos productivos la ejecución de diferentes procesos. Este proyecto tiene como objetivo establecer un plan de mejoramiento en el área del almacén de la empresa FERMAT COMERCIAL S.A. Durante el desarrollo del proyecto, se presentaran las generalidades básicas del proyecto, generalidades de la empresa, un marco teórico de los conceptos que se utilizaran en el trascurso del proyecto. Informar la metodología y el método de diagnóstico del trabajo,. 12.

(16) establecer el plan de mejora respecto al resultado del diagnóstico. Por ultimo informar las conclusiones y recomendaciones del proyecto.. Planteamiento Del Problema. Toda empresa productora, comercializadora y de servicios maneja una clase de inventario, adecuar el manejo de este constituye una de las actividades más complejas para las empresas. El inventario es uno de los activos más importantes de la empresa porque es el mayor rublo del activo corriente que se convierte en la base de todas las empresas ya sean comerciales industriales o de servicios y su costo se puede medir de diversas formas. Un inadecuado manejo y valoración de los inventarios pueden contribuir a la quiebra de los negocios y por el contrario, una buena valoración, administración y control contribuyen al éxito empresarial. Según el artículo 63 del decreto 2649 de 1993 los inventarios están constituidos por bienes destinados a la venta o a la producción para su posterior venta, tales como materia prima, productos en proceso, artículos terminados y otros materiales o insumos que se utilicen en el empaque, envase de mercancía o las refacciones para mantenimiento que se consuman en el ciclo normal de las operaciones. Según las normas internacionales de información financiera IFRS, los inventarios se definen como los activos poseídos para ser vendidos en el curso normal de la operación, en proceso de producción con vistas a la venta o en forma de materiales o suministros para ser consumidos en el proceso de producción o en la prestación de servicios. Nótese una gran diferencia con la. 13.

(17) norma local, toda vez que los inventarios son activos, es decir los activos pueden ser tangible o intangibles lo que deja la posibilidad de que ciertos bienes intangibles de los prestadores de servicios hagan parte de los inventarios.( Duque, M.; Osorio, J.; Agudelo, D. (2010). Los inventarios en las empresas manufactureras, su tratamiento y su valoración.) Analizando lo anterior se puede considerar que la empresa FERMAT COMERCIAL S.A, al día de hoy cuanta con una buena organización administrativa, contable y fiscal, sin embargo la empresa ha venido teniendo inconvenientes en su inventario y su almacenamiento para el desarrollo de su ejercicio, ocasionando problema en el proceso contable y una mala distribución de la materia prima. El control de calidad en el manejo de la materia prima no es el más adecuado, puesto a que los productos se encuentran en estanterías sin ningún tipo de clasificación, esto ocasiona problemas en la parte de organización, aprovechamiento del espacio en el almacén trayendo como consecuencia el daño en la materia prima. En la actualidad la empresa cuanta con un inventario conformado por más de 2000 referencias de productos que conforman la materia prima, dada esta situación se a encontrado dificultades en el área del almacén, (perdidas de materia prima por el mal almacenamiento, la cantidad de productos no coinciden con los registrados en el sistema, no se maneja ningún tipo de manual en el cual se especifique los procedimientos del área del almacén, no existe un procedimiento para la devolución por daños o conformidad).. 14.

(18) El plan de mejoramiento para el área de inventarios para la empresa FERMAT COMERCIAL, le permitirá controlar y administrar de una forma eficiente el proceso de inventarios y a su vez mejorar la calidad en la actividad de dicho proceso.. Antecedentes del problema Debido a las inconformidades que ha tenido la empresa en el área del almacén, especialmente en los inventarios de materia prima, se pudo constatar las falencias por las cuales se ha visto afecto el inventario. Se realizó un análisis de los estados de la situación financiera de la empresa en mención, encontrándose que en los últimos dos periodos se encontró una variación considerable en los inventarios de materia prima. Tabla N°1 comparativo inventario 2015-2018 Inventario. 2018. 2017. 2016. 2015. Materia prima. 717.407. 620.412. 525.951. 777.511. Productos en proceso. 365.232. 305.946. 200.290. 200.524. Productos terminados. 403.658. 398.012. 459.743. 432.267. Mercancías no fabricadas por la empresa. 573.388. 771.060. 584.448. 74.968. Materiales, repuestos y Herramientas. 76.079. 70.629. 67.663. 66.320. Inventarios en transito. 70.071. 379.790. 8.769. 44.885. Anticipos Inventarios. 12.437. 17.552. 1.702. 17.728. Total Inventarios. 2.218.272. 2.563.421. 1.858.566. 1.614.203. Cifras en millones de pesos. Fuente estados financieros FERMAT COMERCIAL S.A periodos 2015-2018. 15.

(19) La materia prima es elemental en toda empresa manufacturera, pues sin ella no se puede producir bienes, y de su gestión depende en buena parte la viabilidad del negocio. El concepto de materia prima se puede definir como los elementos que se incluyen para elaborar un producto, la materia prima debe ser perfectamente identificable y medible, para poder determinar tanto el costo final de producto como su composición. ( https://www.gerencie.com/materia-prima.html) Debido a que la empresa necesita realizar plan de mejoramiento en el área del almacén el cual le permita controlar y registrar adecuadamente la materia prima y a su vez garanticen un uso adecuado de los recursos económicos destinados para el desarrollo de sus actividades. El plan de mejoramiento en el área de almacén que se desea realizar se hace vital porque con él se busca disminuir los códigos que tienen en el sistema contable, organizar adecuadamente la materia prima en el área del almacén de la Empresa Fermat Comercial S.A, facilitando en ingreso y egreso de materia prima, ubicación de la misma, el registro de los movimientos del inventario, ayuda a corregir los errores a fin de lograr los objetivos de la empresa. El plan de mejoramiento le permitirá a la empresa tener un seguimiento y control a la materia prima y ofrecer información precisa, oportuna y veraz, logrando una eficiencia en sus Inventarios, minimizando los niveles de riesgo. Es por eso que como estudiante de Contaduría Pública pude identificar que la empresa necesita un plan de mejoramiento en el área de almacén y así ayudar a la empresa a desarrollar sus actividades correctamente y aplicar los conocimientos adquiridos durante este tiempo en la universidad.. 16.

(20) Análisis de involucrados Planeación de producción: tiene a su cargo la planeación de los consumos de materias primas y otros materiales, diseña y tiene al día controles estadísticos de los inventarios de las principales materias primas, está en contacto directo con el área de compras o con el almacén de materias primas. Control de calidad: esta área interviene en la aprobación de los materiales recibidos efectuando revisiones técnicas y todas la pruebas que sean necesarias que permitan comprobar que su calidad sea la establecida. Almacén: tiene a su cargo, la guarda, custodia, conservación, y distribución de los materiales antes de que estos pasen a cualquier proceso de manufactura o transformación. Costos: se encarga del registro, control y valor tanto de los materiales recibidos como los enviados a producción, contabiliza los materiales aplicados a cada orden de producción y los materiales indirectos utilizados en los diferentes departamentos de producción y de servicio. Compras: procura los materiales suministros, las máquinas y herramientas a un costo final compatible con las condiciones económicas que rodean a la partida comprada, salvaguardando el estándar de calidad y la continuidad del servicio.. 17.

(21) Árbol del problema. . Retraso de trabajo Incumplimiento cliente Bajo posicionamiento en el mercado. . Falta de personal. . Sitio inapropiado para el almacén Espacio reducido Falta de planeación. . Problemas de infraestructura. Información poco confiable No se establecen responsabilidades El área del almacén no cuenta con un manual de funciones. . No hay un seguimiento y control del almacén de materia prima. Manejo inadecuado en el proceso de inventario de materia prima en el área de almacén. No hay control de la materia prima. Almacenamiento inadecuado de materia prima. . Desperdicio de material Escases de material. . Pérdida de tiempo Reducción en la producción. . Falta sistemas de control. . Perdida de materia prima. . . . Creado por el autor figura 1. 18. No hay medidas de seguridad. Falta de estrategias Inadecuado manejo de información Proceso mal estructurado.

(22) Descripción del problema Actualmente la empresa no cuenta con un mecanismo que le ayude al mejoramiento en la parte de inventarios de materia prima y su almacenamiento, aparte de lo anterior información suministrada es poco confiable, al punto que se puede evidenciar fallas como: el exceso de inventario, baja calidad de la materia prima a causa de su caducidad y deterioro por el mal manejo. Además el desorden que causa pérdidas a la empresa, esta situación lleva a desconocer con que se cuenta en el área de almacén para desempeñar las funciones requeridas. Siguiendo con la investigación se pudieron encontrar otros problemas notorios en el manejo del almacén, en así como el proceso de recepción de materia prima es verificada pero no son actualizadas en el sistema y por ende no se le hace seguimiento a las mismas, la mercancía que se recibe es almacenada sin tener en cuenta criterio, en la mayoría de veces el espacio que se utiliza perjudica otras operaciones, esto conlleva a pérdida de tiempo y trabajo. En cuanto a los indicadores que se manejan para esta área se pudo concluir que el seguimiento no es constante, al momento de buscar algún material se emplea mucho tiempo por desconocimiento de su ubicación, es por estas razones que la empresa debe realizar un plan de mejoramiento con el fin de mejorar el proceso de recepción de mercancías, almacenaje y movimientos de los materiales en el almacén. Dados los problemas anteriormente mencionados, este trabajo tiene con finalidad presentar un plan de mejora para el área de inventarios para la empresa FERMAT COMERCIAL S.A. 19.

(23) OBJETIVOS Objetivo general . Desarrollar un plan de mejoramiento al sistema de inventarios de materia prima, para el manejo adecuado de la misma, en la empresa FERMAT COMERCIAL S.A.. Objetivos específicos . Identificar las dificultades que afectan el manejo del inventario de materia prima, en la empresa FERMAT COMERCIAL S.A.. . Determinar las necesidades de las áreas de la empresa que requieren las materias primas para podes establecer su manejo.. . Establecer el plan de mejora que le ayude a la empresa organizar su sistema de inventarios de materia prima acuerdo a sus necesidades. 20.

(24) Árbol de objetivos. Realizar un diagnóstico que describa la situación actual de los procesos de almacenamiento, manejo de inventario de materia prima. Identificar oportunidades de mejora en los proceso de almacenamien to e inventario de materia prima. Identificar oportunidades de mejora en los proceso de almacenamien to e inventario de materia prima. Diseñar un sistema de identificación para la materia prima. Diseñar un sistema de distribución de la materia prima en el área del almacén. Diseñar un sistema de control para el proceso de almacenamien to de materia prima. Diseñar un sistema de indicadores que permita medir la productividad del proceso de almacenamiento. Creado por el autor figura 2. Alternativa de solución Según la información suministrada por el área del almacén durante el periodo 2017-2018 de las características y comportamiento propio del área del almacén especialmente en el manejo de materia prima de la empresa FERMAT COMERCIAL S.A, se ha puesto en marcha un proceso de segmentación, recopilación de información e iniciar una propuesta a corto y mediano plazo, la cual servirá para el mejoramiento continuo. A partir del análisis realizado se identificaron la alternativas de mejora, sobre las cuales se pueden presentar las propuestas de acuerdo al proceso del área del almacén, se utilizara una clasificación de propuestas clasificadas en tres tipos: 21.

(25) Clasificación de las propuestas Tabla N°2 clasificación de las propuestas Propuesta. Tipo Inversión económica. Estrategia organizacional Pronostico de la demanda Gestión de X inventarios y sincronización en el sistema de información Implementación X lector código de barras a elementos de la materia prima Manual de procesos y procedimientos Sistema de indicadores en el área de almacén. Medición y control X. Mejoramiento de proceso. Plazo Corto. Mediano Largo. X. X. X. X. X. X. X. X. X. X. X. Creado por el autor. 22.

(26) Justificación Este trabajo de grado se realiza con el fin de facilitar la manipulación de la materia prima en el área del almacén, mejorar la parte de inventarios tanto en lo físico como en la parte del sistema de información, obtener mejores resultados en sus actividades productivas y satisfacer las necesidades del personal interno. La iniciativa del proyecto con lleva a la importancia de implementar un plan de mejoramiento de clasificación y almacenamiento del inventario de materia prima para un progreso en su proceso, asegurando la calidad de los productos. En FERMAT COMERCIAL S.A es transcendental un plan de mejora en el área del almacén que le ayude a la regulación y control de la materia prima existente, permitiendo una organización adecuada de la materia prima disponible.. 23.

(27) Estructura Organizacional Y Filosófica. La empresa inicia sus actividades en el año de 1942 en aquel año su razón social era SUPERNORDICO, eran reconocidos como pioneros en el sector de refrigeración, atendiendo las necesidades de una alta gama de negocios tal como lo eran los tenderos, restaurantes e industrias que en su momento requerían de algún equipo de refrigeración. Para el año 1990 la industria realizo apertura de sucursales en las ciudades de Cali y Villavicencio, en el mismo año realizo varias aperturas de locales en la ciudad de Bogotá (Ricaurte, Paloquemao y Puente Aranda). En el año de 1997 realizo un cambio en su razón social a Fermat Comercial Ltda. En honor a sus fundadores Fernando Atehortua y Matilde Gutiérrez, para el año 2005 la empresa cambia su constitución comercial a sociedad anónima. Para el año 2012 la empresa inicia su etapa para obtener su certificación bajo la norma ISO 9001-. 2008, dicha certificación fue adquirida el día 12 de agosto del 2012, esta certificación dura tres año en los cuales se debe estar realizando seguimientos anuales para identificar fallas en la implementación de la norma.. 24.

(28) Figura 3. Identificación y razón social FERMAT COMERCIAL S.A, con NIT 830034319-1, clasificada según su actividad principal mediante el código CIIU 2819, esta clase de actividad está enfocada a la fabricación de otros equipos de maquinaria y equipos en general,( La fabricación de equipo de refrigeración o congelación de uso comercial tales como vitrinas refrigeradas. Equipo de refrigeración o congelación para otros usos distintos al doméstico. Ensambladuras de componentes principales de los refrigeradores y congeladores incluidos en esta clase, por ejemplo, compresores y condensadores montados en un bastidor común, aunque estén desprovistos de motor, evaporador o mueble. Muebles destinados a contener equipos de refrigeración) fuente http://linea.ccb.org.co/descripcionciiu/. Nombre comercial: SUPERNORDICO Representante Legal: Carolina Duran Atehortua Teléfono: 3704011 Logo:. 25.

(29) Figura 4 Fuente:https://www.supernordico.com/?gclid=EAIaIQobChMI4J6Xhu_m4QIVRFqGCh2FRQsDEAAYASAAEgKDNfD_BwE. Localización de la empresa FERMAT COMERCIAL S.A, se encuentra ubicada en la Calle 15 # 36-89 Bogotá – Cundinamarca. Fuente google maps Figura 5. 26.

(30) Organigrama Al interior de toda empresa se considera necesario conocer las relaciones que existen entre los elementos que la conforman, a su vez la composición y funciones que realiza cada persona que la conforma, por lo que resulta necesario entender su estructura organizacional. Se puede definir como organigrama la representación gráfica de la estructura orgánica de una institución o de una de sus áreas, en la que se muestra las relaciones que guardan entre si los órganos que la componen (Enrique Benjamín organización de las empresas 2009 pág. 124) FERMAT COMERCIAL presenta un organigrama que en su representación gráfica es de forma vertical donde se presenta de forma ramificada de arriba hacia abajo y de forma jerárquica los diferentes niveles que intervienen cada área.. 27.

(31) Fuente recurso humano actualizado a diciembre del 2018 figura6. En la actualidad la organización cuanta con 80 empleados en total, distribuidos de la siguiente manera: 60 en la parte operativa 20 en la parte administrativa La información antes menciona fue entregada por el departamento de recurso humano en cual manifiesta que dicha información está actualizada a diciembre del 2018.. 28.

(32) Misión En Fermat comercial buscamos proporcionar a nuestros clientes satisfacción en el cumplimiento de la comercialización, diseño, desarrollo, producción, servicio técnico post venta de equipos de refrigeración comercial e industrial administrado eficazmente los recursos y prestando un servicio de calidad según los requisitos del cliente.. Visión Ser reconocidos como una de las mejores empresas en la fabricación de equipos de refrigeración tanto comercial como industrial con un crecimiento sostenido en sus unidades de negocio: consumo masivo productos de refrigeración, mejorando continuamente sus procesos para logar la permanencia y competitividad de la organización.. Valores Corporativos . Integridad: Es actuar con honestidad. Liderar con ejemplo personal, siendo fieles a los principios y valores humanos que rigen el actuar en nuestra empresa.. . Responsabilidad: Capacidad de responder y dar cuenta de nuestros actos. . Respeto: Capacidad que se adquiere para entender, comprender, tolerar y aceptar el criterio de los demás.. 29.

(33) . Honestidad: Permite que cualquier proyecto humano se pueda realizar y la confianza colectiva se transforme en una fuerza de valor que exige coraje para decir siempre la verdad y obrar de una forma correcta y transparente. Quien es honesto no toma nada ajeno, es decir una persona honrada.. . Solidaridad: Es la entera comunidad de interés y responsabilidades, es decir cuando dos o más personas se unen y colaboran mutuamente para conseguir un fin común.. . Perseverancia: Es el aliento o fuerza interior que nos permite llevar a buen término las cosas que emprendemos, si creemos en lo que hacemos y nos armamos de paciencia para sortear los obstáculos que se nos presentan en el camino.. Políticas Corporativas . Producir y comercializar: Productos y servicios que cumplan con los estándares de calidad y satisfagan las necesidades de los clientes.. . Cumplir: Con los requerimientos legales, ambientales vigentes y otros de los cuales se puedan suscribir en las actividades de producción de equipos de refrigeración.. . Prevenir: La contaminación y mitigar los impactos ambientales generados durante el proceso de producción.. . Dar: Un uso adecuado y racional de los recursos. . Mejorar: Continuamente en nuestros procesos. 30.

(34) Estrategias organizacionales. Análisis de la situación de la empresa. . Interna Externa. Fijación de objetivos. . A corto plazo y largo plazo. Misión Visión. Plan estratégico . Procesos Objetivos Toma de decisiones. Figura 7. 31.

(35) Productos o servicios ofrecidos. Autoservicio no frost, tipo comercial, alto 220 cm, frente 100 cm, fondo 100cm, capacidad 500 litros aproximadamente, enfriamiento por aire forzado, control digital para vigilar la temperatura demandada, parrillas graduales. Alto 220 cm, frente 280 cm fondo 250 cm, rango de temperatura 2° a 8 ° sistema de enfriamiento por aire forzado, control digital, gas refrigerante R 22.. Tipo comercial, alto 230 cm, frente 515cm, fondo 78 cm, capacidad 3470 litros (3000 refrigeración y 470 congelación) puerta en vidrio para mayor exhibición del producto luz led.. Tipo No frost, alto 220 cm, frente 130cm, fondo 88 capacidad 1000 litros puertas sellada o en vidrio control digital de temperatura parrillas graduales. Uso refrigeración tipo no frost alto 110 cm frente 145 cm, fondo 85 cm entrepaños en vidrio templado con luz led control digital, gas refrigerante R 134, estructura con núcleo de poliuretano.. 32.

(36) Tipo no frost, alto 56 cm, frente 190 cm, fondo 72 cm, tres puertas selladas, control digital, bodega de almacenamiento acabado interno en acero 430 brillante. Equipo comercial no frost, refrigeración, alto 97 cm, frente 130 cm, fondo 70 cm, capacidad 260 litros, sistema de condensación por aire forzado, control digital.. Tipo comercial, alto 1.26 cm, frente 160 cm, fondo 86 cm, gas refrigerante iluminación interior, bandejas y casillero, controlador digital.. Uso congelación, alto 166 cm frente 145 cm, fondo 110 cm capacidad 80 litros, control digital, gas refrigerante R 22 entre paños graduales y desagüe para evitar la acumulación de residuos y malos olores. Refrigeración, alto 80cm, frente 150 cm, fondo 76 cm entrepaños en acero troqueladas sistema de condensación por aire forzado, control digital, gas refrigerante HFC.. 33.

(37) Tipo frost, alto 90 cm frente 155 cm, fondo 72 cm capacidad 420 litros, control manual acabado en acero 430 brillante, gas refrigerante R507. Uso Congelación no frost, alto 220 cm, frente 150cm, fondo 88 cm, capacidad 1800 litros sistema de refrigeración por tubería, control digital, gas refrigerante R 404.. Uso refrigeración, alto 210 cm, frente 130cm fondo 78 cm, capacidad 1050 litros, sistema de refrigeración por aire forzado, control digital, gas refrigerante R 134.. Fuente suministrada por el departamento de diseño y desarrollo de la empresa Fermat comercial S.A. figura 8. 34.

(38) Area y/o proceso a intervenir Analizando lo anterior se puede considerar que la empresa FERMAT COMERCIAL S.A, al día de hoy cuanta con una buena organización administrativa, contable y fiscal, sin embargo la empresa ha venido teniendo inconvenientes en su inventario y su almacenamiento para el desarrollo de su ejercicio, ocasionando problema en el proceso contable y una mala distribución de la materia prima. El control de calidad en el manejo de la materia prima no es el más adecuado, puesto a que los productos se encuentran en estanterías sin ningún tipo de clasificación, esto ocasiona problemas en la parte de organización, aprovechamiento del espacio en el almacén trayendo como consecuencia el daño en la materia prima. En la actualidad la empresa cuanta con un inventario conformado por más de 2000 referencias de productos que conforman la materia prima, dada esta situación se a encontrado dificultades en el área del almacén, (perdidas de materia prima por el mal almacenamiento, la cantidad de productos no coinciden con los registrados en el sistema, no se maneja ningún tipo de manual en el cual se especifique los procedimientos del área del almacén, no existe un procedimiento para la devolución por daños o conformidad).. 35.

(39) Marco Referencial De Estudio Marco conceptual . Almacén: Aquel donde se guarda, almacena y son manejados los productos de la compañía. . Bien: Conjunto de atributos físicos e intangibles reunidos de una forma identificable.. . Calidad: eficacia con que un producto cumple con la expectativas del cliente.. . Control de inventarios: Mantener el control sobre el tamaño y composición de los inventarios con la finalidad de reducir al mínimo la inversión y fluctuación de los inventarios.. . Costo: Son las medidas monetarias del valor de los inventarios de producción en procesos y artículos terminados.. . Instalaciones físicas: Local, diseño y distribución de la empresa.. . Inventario de mercancía: constituye la existencia a precio de costo de los artículos comprados, producidos por una empresa para su comercialización.. . Inventario físico: Es el inventario de mercancía, verificación o confirmación de material existente de una empresa.. . Inventario inicial: inventario que refleja la cantidad de existencia que una empresa tiene al final de un proceso contable al iniciar sus actividades después de hacer un conteo físico.. 36.

(40) . Inventario final: es aquel que refleja la cantidad de existencia de una empresa tiene al final del proceso contable coincidirá con el inventario inicial del siguiente periodo.. . Manejo de inventarios: manejo adecuado de las mercancías que se necesitan comprar y tener en el inventario para tener disponible dicha mercancía.. . Orden de compra: documento que establece los términos en los que se solicita la compra de mercancía.. . Proveedores: personas o empresas que ofrecen bienes o servicios. Marco legal (Normograma) Ley 1819 de 2016 Articulo 65 métodos de valoración de inventarios. Para los contribuyentes obligados a llevar contabilidad, los métodos de valoración de inventarios, esto es, las fórmulas de cálculo del costo y técnicas de medición del costo, serán establecidas en la técnica contable, o las que determine el gobierno nacional. (Estatuto tributario Colombia pag 50). Sección 13 inventarios de las NIIF para PYMES Las NIIF para pymes tienen como objeto aplicarse a los estados financieros con propósito de información general de entidades que no tienen obligación pública de rendir cuentas. El objetivo de los estados financieros con propósito de información general de una pequeña o mediana empresa es proporcionar información sobre la situación financiera de la empresa, el rendimiento y los flujos de efectivo de la empresa que sea útil para la toma de. 37.

(41) decisiones de una gama amplia de usuarios que no estén en condiciones de exigir informes a la medida de sus necesidades específicas de información, el objetivo de la sección 13 es prescribir el tratamiento contable de los inventarios además de las exigencias informativas. Un tema fundamental en la contabilización de los inventarios es el importe del costo que debe reconocerse como un activo y diferirse hasta que dichos costos se carguen a los resultados. Esta sección proporciona la guía para la determinación del costo y su posterior reconocimiento como un gasto, lo que incluye cualquier rebaja en el precio de venta estimado menos los costos de terminación y venta. Una entidad evaluara si hay indicios de que alguna partida de los inventarios podría estar deteriorada en cada fecha sobre la que se informa. Si existiera tal indicio deberá comprobarse el deterioro de valor de esta partida de los inventarios. Además proporciona una guía sobre las fórmulas de cálculo de costos que utilizan para medir los costos incurridos para dar a los inventarios su condición y ubicación actuales. (Fundación IASC: material de información sobre NIIF para pymes versión 2010) disponible en internet: https://www.nicniif.org/home/descargar-documento/2608-13_inventarios.html. Decreto 2649 de 1993 Articulo 4 cualidades de la información contable. Para poder satisfacer adecuadamente sus objetivos, la información contable debe de ser comprensible y útil. En ciertos casos se requiere, además que la información sea comparable. Articulo 63 inventarios. Los inventarios representan bienes corporales destinados a la venta en el curso normal de los negocios, así como aquellos que se hallen en proceso de producción, o que se utilizaran o consumirán en la producción de otros que van a ser vendidos.. 38.

(42) El valor de los inventarios, el cual incluye todas las erogaciones y los cargos directos e indirectos necesarios para ponerlos en condiciones de utilización o de ventas, se debe determinar utilizando el método PEPS (primeros en entrar, primeros en salir), UEPS (ultimas en entrar, primeras en salir) el de identificación especifica o el promedio ponderado. Normas especiales pueden autorizar la utilización de otros métodos de reconocido valor técnico. Para reconocer el efecto mensual de inflación, cuando se utilice el sistema de inventario permanente se debe ajustar por el PAAG mensual el inventario poseído al comienzo de cada mes. Cuando se utilice el sistema denominado juego de inventarios se debe ajustar además de los saldos acumulados en el primer día del respectivo mes en las cuentas de compras, de inventarios y de costos de producción. Lo anterior permite concluir que los ajustes por inflación efectuados a cada una de las cuantas que conforman el inventario (materias primas, productos en proceso, productos terminados) o el costo de ventas constituyen un mayor valor de las mismas, independientemente de que dicho ajuste se trate de una subcuenta, en el plan único de cuantas para los comerciantes, pues los traslados correspondientes entre uno y otro proceso de deben registrar al costo ajustado.(inventarios permanentes y sus ajustes por inflación, concepto CCTCP 095 de abril 22 de 1997) disponible en internet; http://www.ctcp.gov.co/CMSPages/GetFile.aspx?guid=808bee86-6a6c-497cba22-d38f268d96a9. Al cierre del periodo deben reconocerse las contingencias de perdida de valor expresado de los inventarios, mediante provisiones necesarias para ajustarlos a su valor neto de realización. Sin perjuicio de lo dispuesto por las normas especiales, para la preparación de estados financieros de periodos intermedios es admisible determinar el costo del inventario y reconocer las contingencias de perdidas con base a estimaciones estadísticas. (Decreto 2649 de 1993 por el cual se reglamenta la contabilidad en general y se expide los principios y normas de Contabilidad generalmente aceptados en Colombia, Articulo 63 Inventarios) disponible en internet https://www.superfinanciera.gov.co/descargas?com=institucional...dec2649-93.... 39.

(43) Metodología. El tipo de investigación que se plantea en este proyecto es de índole descriptiva, analítica, ya que en ella se describirán ya que en ella se describen las situaciones que dan origen al problema y se analizaran los elementos que intervienen por medio de la observación, recolección de datos y entrevistas informales, así mismo identificar características importantes de la investigación para poder obtener un conocimiento amplio de la situación en estudio. A continuación se describen los pasos en que se desarrollara el plan de mejora, para cumplir con los objetivos planteados Revisión documental de trabajos, documentos y textos disponibles que tiene algún vinculo con el tema de investigación. Diagnóstico del proceso de inventarios de la empresa FERMAT COMERCIAL S.A Clasificar el inventario de materia prima y facilitar su almacenamiento en el área del almacén. Proponer mejoras en el proceso de área del almacén que incluya la distribución física, procedimientos y caracterización del proceso. El desarrollo del presente trabajo plan de mejoramiento para el área de inventarios para la empresa FERMAT COMERCIAL S.A, tiene como fin realizar un análisis detallado de la. 40.

(44) situación actual de la empresa con el hecho de conocer la estructura organizacional y analizar el manejo actual del inventario de materia prima y distribución física en el almacén, con esto se busca determinar las deficiencias presentes en el manejo y control de la materia prima y el almacenamiento de dichos productos. En primer lugar se dispondrá un diagnostico donde se describa a los aspectos de la compañía que intervienen en la gestión de inventarios, posteriormente se continuara con el estudio físico del almacén, donde se describa la distribución de este, organización y ubicación de la materia prima, para desarrollar y proponer un diseño, considerando las características de los productos tratando de no afectar el estado de la materia prima. Con toda le información recolectada y analizada se iniciara a desarrollar el plan de mejoramiento para el área de inventario el cual le permitirá a la empresa contar con una mejor gestión y control de inventarios de materia prima, apoyándose en medios de control físico y políticas dentro del almacén con el objetivo de realizar un proceso más eficiente y de esta manera crear estrategias de distribución y ubicación de la materia física. Por último se finalizara con manual de funciones en el área del almacén, con el cual se quiere mostrar de cierta manera el control que se debe llevar, el desempeño del área y el mejoramiento en el proceso del almacén.. 41.

(45) Fuentes de información. En el proceso de investigación de este trabajo se utilizaran varias fuentes de información, esta son: Fuentes primarias Para el proceso de recolección de información primaria del proyecto se realizaran reuniones de grupo, observaciones directas y entrevistas con el personal que se encuentra involucrado en el proceso del manejo de inventario de la empresa FERMAT COMERCIAL S.A. Fuentes secundarias La fuentes secundarias serán algunos textos relacionados con el tema, informes de compra de materia prima, trabajos de grado de la facultad de ciencias administrativas económicas y contables, consultas en internet y toda la bibliografía disponible. Población La población está compuesta por todos los empleados de la empresa tanto de la parte administrativa como de la parte operativa que participen de forma directa o indirecta en el proceso objeto de estudio y la información registrada en el almacén de materia prima, registros contables manejados en el respectivo departamento, dicho estudio se realizara con 14 empleados y el representante legal de la empresa.. 42.

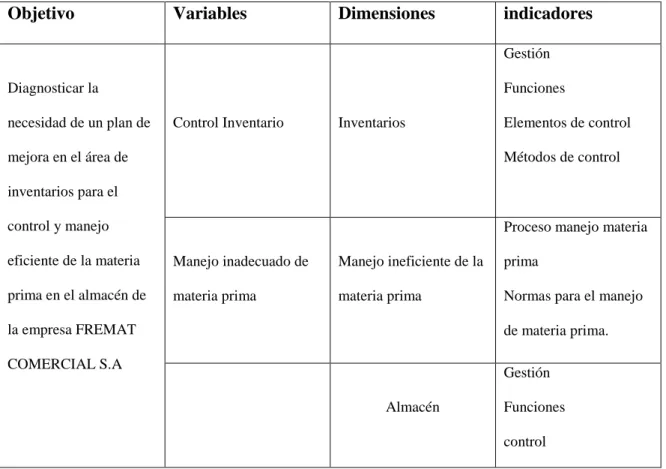

(46) Los datos recopilados mediante las técnicas utilizadas se tabularan cuantitativamente a través de tablas y gráficas y el análisis de cada ítem. Muestra Se hace necesario trabajar con el 100% de la población teniendo en cuenta que es pequeña y fácil de medir, aplicando las variables escogidas para la empresa con un nivel de confianza del 100% que es el porcentaje de seguridad para generalizar los resultados obtenidos y sin margen de error. Operacionalización de las variables Tabla N° 3 Operacionalización de las variables Objetivo. Variables. Dimensiones. indicadores Gestión. Diagnosticar la necesidad de un plan de. Funciones Control Inventario. Inventarios. mejora en el área de. Elementos de control Métodos de control. inventarios para el control y manejo. Proceso manejo materia. eficiente de la materia. Manejo inadecuado de. Manejo ineficiente de la. prima. prima en el almacén de. materia prima. materia prima. Normas para el manejo. la empresa FREMAT. de materia prima.. COMERCIAL S.A. Gestión Almacén. Funciones control. Fuente elaboración por parte del autor. 43.

(47) Análisis y discusión de resultados Tabla 4 Actualmente la empresa cuenta con un ambiente apropiado para el desarrollo de tareas? RESPUESTA. FRECUENCIA. PORCENTAJE. SI. 11. 75%. NO. 4. 25%. Grafica 1. 25% si no. 75%. 44.

(48) De acuerdo a la opinión de los empleados de la empresa Fermat comercial, el 75% manifiesta que la empresa brinda un ambiente adecuado para el desarrollo de sus tareas, mientras el 25% afirma que la empresa no brinda un ambiente adecuado para el desarrollo de sus tareas. Lo que quiere decir que la mayoría de las personas estas conforme con el ambiente generado por la empresa. La empresa es muy organizada en el desarrollo de sus funciones tiene unas instalaciones amplias y apropiadas para la comodidad de sus empleados Pregunta 2 Tabla 5La empresa cuenta con una persona la cual maneje el inventario de materia prima? RESPUESTA. FRECUENCIA. PORCENTAJE. SI. 0. 0%. NO. 15. 100%. La empresa cuenta con una persona la cual maneje el inventario de materia prima?. 0%. 100% si. no. Grafica 2. 45.

(49) Según la opinión de los empleados de Fermat comercial el 100% manifiesta que la empresa no cuenta con una persona encargada del inventario en la empresa, es decir que no hay responsabilidad sobre los sucesos ocurridos. Pregunta 3 la empresa cuenta con un lugar apropiado para almacenar los materiales Tabla 6 RESPUESTA. FRECUENCIA. PORCENTAJE. SI. 10. 67%. NO. 5. 33%. la empresa cuenta con un lugar apropiado para almacenar los materiales. 20% SI NO. 80%. Grafica 3. 46.

(50) De las personas interrogadas el 67% afirma que la empresa cuenta con un lugar para el almacenamiento de materiales, mientras que el 33% que no hay un lugar adecuado para el almacenamiento de los materiales y que por esta razón el almacén no se encuentra organizado y a su vez esto dificulta el control y disposición de la materia prima.. Pregunta 4 considera que la empresa en su parte administrativa es manejada adecuadamente Tabla7 RESPUESTA. FRECUENCIA. PORCENTAJE. SI. 12. 80%. NO. 3. 20%. Considera Que La Empresa En Su Parte Administrativa Es Manejada Adecuadamente SI. NO. 20%. 80%. Grafica 4. 47.

(51) La mayoría de personas encuestadas manifiesta que la empresa es manejada adecuadamente, con personal altamente calificado en cada una de las áreas, de la misma manera que los dueños y administradores los cuales gestionan objetivos que proporcionen beneficios. Pregunta 5 el área del almacén cuenta con un documento para la entrega de material. Tabla 8 RESPUESTA. FRECUENCIA. PORCENTAJE. SI. 13. 87%. NO. 2. 13%. el área del almacén cuenta con un documento para la entrega de material SI. NO. 20%. 80%. 48.

(52) De acuerdo a la información suministrada por las personas encuestadas, el 87% entrega el formato para la solicitud del material requerido, donde el empleado especifica los materiales requeridos y firma el recibido de los mismos, esto deja ver que se llevan reportes de los movimientos de inventario realizados, el 13% no lo realiza ya que no piden muy a menudo material. Pregunta 6 los departamento de la empresa presentan informes o reportes de su funciones realizadas. Tabla 9 RESPUESTA. FRECUENCIA. PORCENTAJE. NUNCA. 2. 13%. ALGUNAS VECES. 8. 53%. CASI SIEMPRE. 4. 27%. SIEMPRE. 1. 7%. 49.

(53) NUNCA. ALGUNAS VECES. CASI SIEMPRE. SIEMPRE. 20% 40% 7%. 33%. Grafica 6. Los empleados de Fermat comercial S.A, algunas veces presentan informes correspondientes a las funciones realizadas, esto permite que las veces que no lo hacen no se puede determinar en control y direccionamiento de cada departamento. Pregunta 7 se solicita alguna autorización a un superior para solicitar material. Tabla 10 RESPUESTA. FRECUENCIA. PORCENTAJE. NUNCA. 3. 20%. ALGUNAS VECES. 5. 7%. CASI SIEMPRE. 1. 33%. SIEMPRE. 6. 40%. 50.

(54) SE SOLICITA ALGUNA AUTORIZACIÓN A UN SUPERIOR PARA SOLICITAR MATERIAL.. NUNCA. ALGUNAS VECES. CASI SIEMPRE. SIEMPRE. 20% 40%. 7%. 33%. Grafica 7. El 40% de las personas encuestas solicita siempre autorización para solicitar la materia prima, el 33% lo realiza casi siempre, mientras el 20% no lo hace indicando que las órdenes dadas por un superior son cumplidas en algunos casos y en otros no, si esto se mejora por medio de una política se obtendrá un control adecuado.. Diagnostico Para realizar un diagnóstico de la situación actual de la empresa FERMAT COMERCIALS.A, es necesario determinar los más mínimos detalles como son el manejo de la materia prima, artículos que se almacenan en el almacén, además se describirá el sistema que se utiliza actualmente para el control de materia prima, por último se describirán las funciones para el manejo y almacenamiento de los materiales.. 51.

(55) Se inició con una observación detallada y recolección de datos, la cual muestra que la empresa FERMAT COMERCIAL S.A, cuanta con artículos de materia prima en el inventario, de dichos artículos se almacenan aproximadamente unos 1200 referencias las cuales son utilizadas para la fabricación de equipos de refrigeración, cada artículo tiene una clasificación y un código con el que es identificado por la empresa, en la lista de artículos en inventarios se hallan variaciones en las clasificaciones de estos en las cuales se pueden encontrar artículos como, aspas, rejillas, cable, pasa cables, clavijas polo a tierra, interruptores, resistencias, amarres plásticos, bisagras, chapas, control de temperatura, lámina galvanizada, acero, pintura en polvo, gas, unidades de ¾, motores a 110v, bases para motores, condensadores, evaporadores, repisas, filtros, tornillos, arandelas, remaches, tubería, desagües, placas, soldadura, ángulos entre otros. Estos están distribuidos en varios espacios el área del almacén, los insumos que se almacenan son para uso de la empresa y van desde artículos de limpieza de piezas hasta materiales para trabajar en oficina. En la empresa Fermat comercial el registro de inventarios es realizado a través del paquete contable SIIGO, el cual le permite ingresar los datos cada vez que se realice un movimiento. 52.

(56) Fuente de información suministrada por FERMAT COMERCIAL S.A figura 9. Un sistema de inventarios no puede fallar en dos aspectos: que los registros de las transacciones sean confiables y que los controles sobre cada artículo sean adecuados. El sistema SIIGO utilizado por Fermat comercial no a presentado ningún inconveniente en cuanto a los registros de la materia prima, sin embargo a cuanto el control de cada producto a tenido muchas carencias.. 53.

(57) La administración del área del almacén de la empresa FERMAT COMERCIAL S.A tiene como tareas principales el manejo de funciones de compra, recepción, almacenamiento y entrega de materia prima. El jefe de almacén realiza los ingresos y salidas de la materia prima tiene a su cargo un auxiliar de bodega el cual tiene como función la recepción, almacenamiento y entrega de materia prima. Gerente de compras. Jefe de compras. Jefe de almacén. Auxiliar de almacén. Construcción del autor a partir de la información suministrada por la empresa figura 10. El proceso de compra se realiza bajo pedido, este proceso de realiza teniendo en cuenta los requerimientos del jefe del almacén antes de la adquisición de un artículo, cada área de trabajo realiza su orden de pedido y esta es estudiada por el jefe de compras este a su vez realiza el proceso de compra y adquisición de materia prima, realiza cotizaciones y posteriormente envía estos datos al gerente de compras para la evaluación y toma de. 54.

(58) decisiones acerca de la selección de proveedores, luego autoriza al jefe de compras para que envié la solicitud de compra. Para el proceso de recibido de materiales, el auxiliar del almacén realiza una inspección visual antes de aceptar el material, revisa que los artículos recibidos coincidan con las cantidades solicitadas en la orden de compra. Luego de esto se procede a registrar en el sistema la transacción e ingresarlo al área del almacén. Los artículos no son comprados sobre la base de pronóstico de la demanda si no basándose en las necesidades y requerimientos diarios. Análisis de la matriz DOFA área de inventario de la empresa Fermat comercial. El análisis DOFA, se manejara como una herramienta para el análisis sistemático que facilita la comparación de amenazas y oportunidades externas y con las fuerzas y debilidades interna de la organización. El análisis DOFA estima el efecto que una estrategia tiene para lograr el equilibrio o ajuste entra la capacidad interna de la organización y su situación externa, esto es, las oportunidades y amenazas. Thompson y Strikland (1998) Desarrollo de la matriz DOFA Debilidades . Falta de capacitación constante del personal. . Falta de estímulo a los trabajadores. 55.

(59) . Políticas o indicadores inexistentes. . Falta de herramientas para el control que ayuden a la toma de decisiones acerca del área del inventario.. . No se utiliza una correcta distribución de la materia prima.. Oportunidades . Implementación de un plan de mejoramiento para el área de inventarios de materia prima. . Malas experiencias de los clientes con otras empresas de refrigeración.. . La importancia que se le da a la empresa por parte de los clientes.. . Mercado en crecimiento a causa de la demanda creciente.. . Implementación de procesos productivos.. Fortalezas . Personal calificado y con experiencia.. . Instalaciones e Infraestructura idóneas. . Buena comunicación entre los trabajadores.. . Apoyo y respeto por parte de la gerencia.. Amenazas . Empresas del mismo sector ofreciendo precios más bajos.. 56.

(60) . Pérdida de tiempo en la parte de producción por un mal almacenamiento de la materia prima. . Inconformismo de los trabajadores por el salario.. . Clientes insatisfechos por el incumplimiento en los tiempos de entrega.. . Retaso de entrega de la materia prima por parte de los proveedores Matriz evaluación de factores internos de Fermat comercial S.A Tabla N° 11 matriz evaluación de factores internos. Importancia de Factores internos clave. moderación. clasificación valor. Fortalezas entre 1 y 5 Personal calificado. 1. y con experiencia. 10%. 3. 0.3. 10%. 3. 0.3. 20%. 3. 0.6. 10%. 4. 0.4. 15%. 2. 0.3. Instalaciones e. 2. infraestructura adecuadas. Buena. 3. comunicación entre trabajadores Apoyo y respeto. 4. por parte de la gerencia.. Debilidades entre 1 y 5 Falta de capacitación. 57.

(61) 1. constante al personal Falta de estímulo a. 2. los trabajadores. 15%. 2. 0.3. 10%. 1. 0.1. 5%. 2. 0.1. 5%. 2. 0.1. Políticas e. 3. indicadores inexistentes no se utiliza. 4. adecuadamente el manejo de la materia prima Falta de herramientas para el control de. 5. inventarios que ayuden a la toma de decisiones.. totales. 100%. 2.5. Propuesta Plan De Mejoramiento. Para iniciar con el plan de mejoramiento en el área de inventarios se hace necesario contar con las herramientas requeridas, por tal razón se propuso a la gerente de la empresa. 58.

(62) FERMAT COMERCIAL S.A, para que realizara las actividades necesarias para disponer a la ejecución del plan de mejoramiento.. Asignación de un funcionario para el manejo de inventarios de materia prima en FERMAT COMERCIAL S.A. Se asignó a una persona que está laborando en la empresa más exactamente una que se desempeñaba en el departamento de contabilidad, junto a la gerente se hizo el estudio y esta persona era la más indicada para desempeñar el cargo en el manejo de inventarios. Esta persona será la encargada y responsable del manejo de inventarios de materia prima, cuya función será el control de entradas y salidas de materia prima, coordinar el almacenamiento de la materia prima, suministro de reportes al área administrativa y realizar ordenes de compras a cuanto a materia prima. La persona fue capacitada para el manejo tanto físico como atreves del sistema SIIGO, con el fin de que realice un excelente trabajo y dar buenos resultados para mejorar las operaciones de la empresa. Teniendo en cuenta que el sistema de inventario es permanente y es sistematizado por SIIGO, se le brindo capacitación a la persona asignada para el manejo de inventarios esta capacitación se realizó de forma presencial por parte de un funcionario de SIIGO especializado en el área de inventarios. En este plan de mejoramiento se hace necesario el uso de la tecnología; teniendo en cuenta que es una de las herramientas más acordes para agilizar procesos y garantizar un control. 59.

(63) más efectivo en cualquier momento, por esta razón para darle mayor eficiencia a este plan de mejoramiento, se compró un lector de código de barras tipo cebra modelo LS 1203 USB, exclusivo para el ingreso y salida de materia prima, con la lectura de los códigos que viene en cada producto, se espera que con este software se cumpla con las necesidades del área de inventarios.. 60.

(64) Fuente departamento de compras FERMAT COMERCIAL figura 11. 61.

(65) Posterior a la compra del lector de código de barras, se elaboró una lista en Excel donde fue identificado el nombre de cada artículo existente en FERMAT COMERCIAL S.A, dicho listado fue ordenado alfabéticamente, esta identificación de nombre ayuda para la creación de los nuevos códigos de barras, los cuales vienen con cada producto por parte de su fabricante. Listado de materiales existente en inventario. DESCRIPCION ALAMBRE No.16 AMARRES PLASTICOS 10 CMS AMARRES PLASTICOS 25 CMS AMARRES PLASTICOS DE 15 CM AMARRES PLASTICOS NEGROS 35 CM AZAFATE 1/6 *15 POLICARBONATO AZAFATE 1/6*10 POLICARBONATO INVENTO AZAFATE 1/6*7 POLICARBONATO AZAFATE ENTERO 33*53 * 10 CM M- 13118 AZAFATE POLIC.CAMW NEGRO 1/9 AZAFATE POLICARBONATO 1/3 NEGRO 33*18*10 AZAFATES 1/4 * 10 POLICARBONATO AZAFATES 1/9 * 10 F 18*11 JW -PI92 BARRA LED 40 CM 220 BLANCO 6500K BARRA LED 40 CMS BARRA LED 40 CMS CALIDAS A 110V Y 220 V BARRA LED 50 CMS BARRA LED 60 CMS BASE AUTOADHESIVA 25*25 MM BISAGRA DE PIANO BISAGRA MARIPOSA ACERO INOX.PQÑAS BISTURI BOMBILLO HALOGENO 1000W A 220V BOTELLA DE LIQUIDO SR102 BOTELLA SR103 BOTELLAS SR 104 BREAKER 3 FASES NEGRO BREAKER CER 442 110 V BREAKER GGSM-RE 120 ENCHUFABLE BROCA 1/2. 62.

(66) BROCA 1/2 TUGSTENO BROCA 1/4 BROCA 1/4 TUGSTENO LINEA CORRIDA BROCA 1/8 BROCA 25/64" BROCA 3/16 BROCA 3/16 MURO BROCA 3/32 BROCA 3/4 HSS BROCA 3/8 BROCA 3/8 * 12 " TUGSTENO INCOLMA BROCA 3/8 TUGSTENO BROCA 5/16 BROCA 5/32 BROCA 5/8 BROCA 9/64 CABLE 2*12 DUPLEX CABLE 2*12 ENCAUCHETADO CABLE 2*14 DUPLEX CABLE 2*16 ENCAUCHETADO CABLE 2*18 DUPLEX CABLE 2*18 ENCAUCHETADO CABLE 2*20 DUPLEX CABLE DE BAJA 8 NEGRO CABLE ENCAUCHETADO 4*14 CABLE VEHICULAR No 10 BLANCO CABLE VEHICULAR No 10 CENTELSA CABLE VEHICULAR No 14 BLANCO CABLE VEHICULAR No 18 BLANCO CABLE VEHICULAR No 6 CABLE VEHICULAR No.12 BLANCO CAJA PARA TOMA L16-32 CANALETA 4*4 SCHNEIDER CANALETA 6*6 RANURADA DEXON CANALETA 60*40 GRANDE CANALETA PLASTICA 10*4 Cm*2mts CERRADURA YALE MUEBLE REF.540 PICO LORO CHAPA 120MM VITRINA 1556 CHAPA 140 MM VITRINA DESLIZANTE CHAPA CANDADO DE 4 1/2 CHAPA CERRADURA GUANTERA MUEBLE 1555 NIQUEL VERA CHUMACERA DE PARED 4 HUECOS CHUMACERA INDALAR CINTA AISLANTE NEGRA CINTA AISLANTE BLANCA CINTA ALUMINIZADA GRIS 50 MM/50 MTS. 63.

(67) CINTA ANTIDELIZANTE 48MMX15MT TESA CINTA AUTOFUNDENTE CINTA AZUL CX PLUS REF: 7056 9 MM*18MT TRANS. CINTA ENMASCARAR 18 mm*40 MTS 3M CINTA ENMASCARAR 48 MM * 40 MTS F3 3M CINTA ENMASCARAR AMARILLA TESAMAX REF.4300 DE 48MM CINTA ENMASCARAR REF. 2325 MULTIPROPOSITO CINTA ENMASCARAR REF.2320 CINTA FOIL DE 3 OR CINTA TERMOENCOGIBLE No 6 1/4 NEGRO CINTA TERMOENCOGIBLE No 8 NEGRA CINTA TERMOHENCOGIBLE No 8 CIRCULAR CRUDO FTC-27 1.1/4 CIRCULO 1/4 * 1 1/2 CLAVIJA L 16-30 LEVINTON REF: 2731 CLAVIJA 15 AMP CLAVIJA TRIFASICA 3*50 CODELCA CLAVOS 1.1/2 PARA FIJACION CODO 3/8 COBRE REF.(1/4*3/8) CODO CANALETA 40*40 ANGULO PLANO CODO CANALETA 40*40BLANCA ANGULO EXTERNO CODO COBRE 1 CODO COBRE 1 1/8 CODO COBRE 1/2 REF: (3/8*1/2) CHA02 CODO COBRE 7/8 REF:(3/4*7/8) A05 CONDENDADOR 1/4 G 7-2*10*12 EC CONDENSADOR 1/5 27 7-2*9*9 EC CONDENSADOR 1 HP 10-4*14*15 CONDENSADOR 1 HP 2 MOTORES 10-4*10*22" CONDENSADOR 1 HP CON VENTILADOR A 220 10-4*10*22 CONDENSADOR 1,5 HP 10-3*20*21 1/4 CONDENSADOR 1.5 10-4*12*26 CONDENSADOR 1.5 HP 2 MOTORES CONDENSADOR 1/2 CONDENSADOR 1/2 64 7-4*10*12 EC CONDENSADOR 1/2 61 7-4*10*10 1/2 EC CONDENSADOR 1/3 G 7-3*10*12 EC CONDENSADOR 1/3 PQ 7-3*10*10 1/2 CONDENSADOR 1/4 NEGRO NUEVA LINEA CONDENSADOR 1/4 PQ 7-2*10*10 1/2 EC CONDENSADOR 1/6 PEQUE. 6-2*6*153 MM EC CONDENSADOR 10 HP CONDENSADOR 10-4*13*32" EC 2 HP CONDENSADOR 3/4 HP 7-4*12*313mm CONDENSADOR 4 HP CONDENSADOR 5 HP. 64.

(68) CONDENSADOR 6-4*9*19 3/4 DOBLE MOTOR CONDENSADOR 7.5 HP CONDENSADOR 7/8 CONDENSADOR 7-4*12*313MM 3/4 CON MOTOR CONTACTOR LC1D32 TRIPOLAR 18 AMP 220V TELEMECANI CONTACTOR NC1-18.10 220V CONTACTOR NC1-1810 110 V CONTACTOR NC1-2510 110 V CONTACTOR NC1-2510 220 V CONTACTOR NC1-40.11 220VOL 60A CONTACTOR NC1-4011 A 220V CHINT CONTACTOR NXC 25 - 110V CONTACTOR NXC-18 127V 60H CONTACTOR SIEMENS 3RH 1140 CONTACTOR SIEMENS REF. 3RT1034 A 220V CONTROL 2 HP HUMIDIFICADOR/VAPORIZADOR ULTRASOLNIDO CONTROL ACEITE PARA COMPRESOR CONTROL BRAKER MATIC CTP-311 CONTROL DANFOSS 1125 CONTROL DANFOSS 1126 CONTROL FG MT444 CONGELADOREE CONTROL FG MT512RI PLUSS-MT512 E LOG CONTROL PRESOSTATO DE BAJA DANFOSS KP1 CONTROL PRESOSTATO K17 DANFOSS CONTROL PRESOSTATO KP 5 CONTROL QUALITY +30-30 CONTROL TEMPERATURA Y HUMEDAD MT 530 CONTROL TEMPERATURA CONG. TC900RI CONTROL TERMOSTATO 50 GRADOS CONTROL TERMOSTATO UT 72-73 CONTROL WHITE RODGERS CONTROLADOR XR06CX- 4NOC2 NTC 110V CONTROLADOR AK-CC 210 A 110 CONTROLADOR CAREL 706PJE CONTROLADOR DIXEL XR02CX CONTROLADOR DIXELL XR06CX-5NOCO CONTROLADOR EKC 202 A 110 CONTROLADOR EKC 202C CONTROLADOR ERC 101A / ERC 111 CONTROLADOR ERC 102 D / ERC 112 C CONTROLADOR ERC 111A LED AZUL GDM 100-240V CONTROLADOR ERC 202D LEDE ROJO GDM CONTROLADOR ERC 213 A 230V 080G3265 CONTROLADOR ERC 213 RED ROJO 115V 080G3264 CONTROLADOR ERC 214 LED ROJO 230V 4 RELES CONTROLADOR ERC 214-LED ROJO 115V.A RELES. 65.

(69) CONTROLADOR FULL GAUGE MT 444 CONTROLADOR FULL GAUGE TIC 17 G CONTROLADOR MT.530 115-230 FULL GAUGE CONTROLADOR MT-512Ri CONTROLADOR PANEL ELECTRONICO CAREL CONTROLADOR PHSELIGE PLUS/03 90-264 VAC CONTROLADOR TC-900Ri CONTROLADOR TC-940Ri CONTROLADOR TEMPERATURA TC-940 RI-PLUS CONVERSOR ISOLADO VER.1 COPA SIERRA 1 1/16 COPA SIERRA 1 1/2 COPA SIERRA 1 1/4 COPA SIERRA 1 1/8 COPA SIERRA 1 3/4 COPA SIERRA 1 PULGADA COPA SIERRA 2 COPA SIERRA 3/4 COPA SIERRA 5/8 COPA SIERRA 7/8 CUCHARA DE POLIC. 28CM CAMBRO CUCHILLA BISTURY CUCHILLA METAL ESPECIAL CUCHILLAS CALADORA *5 UNIDADES CUCHILLO CUERPO V.SELENOIDE 3/8 EVR3 CUERPO VALVULA SELENOIDE 1/2 DANFOSS CUHILLA BOSCH PARA MADERA CURVA 3/4 EMT GALV. DESTORNILLADOR DE PALA 3/8*12 DIMMER GIRATORIO A 120V DISCO 14 " DW446410 TRONZADORA DISCO 4 1/2 A-60 DISCO 4" PULIDORA PEQ # 80 DISCO ACERO INOX.316*2 1/2 DIAM DISCO DE CORTE 4 1/2 DISCO DE PIEDRA 4"1/2 DISCO HEPA POLVOS Y NEBLINAS SERIE 8000 DISCO PARA PULIDORA DEWALT REF: DW3126 DISCO PULIDORA GRANDE 7 X 1/4" ESPIRAL 1/2 ESPIRAL 3/4 EVAPORADOR 3.-6-4*45 EC SRD EVAPORADOR 4-10*4*185 CM E.C FER.AT EVAPORADOR 4-7*4*1100mmEETB 1/2 28T EVAPORADOR 3-6*4*21 1/4 EC T COIL. 66.

(70) EVAPORADOR 3-6*4*25 EC EVAPORADOR 3-6*4*34 1/4" EVAPORADOR 3-6*4*343mm EC EVAPORADOR 3-6*5-19 EC EVAPORADOR 3-7*5*100 DOBLE ALETA EVAPORADOR 3-7*5*100 CM DOBLE ALETA EVAPORADOR 3-7*5*160 CM EVAPORADOR 3-7*5*19" EC DOBLE ALETA EVAPORADOR 39 CM EVAPORADOR 4/2-10*9*4*100 mm EE TB 1/2 40T EVAPORADOR 4/2-10/9*4*68 CM EE TB 1/2 EVAPORADOR 4-10*4*1700mm 1/2 EVAPORADOR 4-4*5*48 CM EVAPORADOR HISPANIA NEVERA 4 VENTILADORES EVAPORADOR HISPANIA NEVERA DOS VENTILADORES EVAPORADOR HISPANIA NEVERA UN VENTILADOR EVAPORADOR SRD 3-6*4*150 CM ER.306 FILTRO 3/8 GRANDE DANFOSS FILTRO ALCO ADK032 FILTRO DML 1/2*1/2 FILTRO HERCULES FILTRO PARA CARTUCHO ARSEG FILTRO PARTICULAS SIN ACEITE FILTRO SECADOR 1/4 DANFOSS FILTRO SECADOR 3/8 DANFOSS DML 083 FILTRO SECADOR 32*1/4 TUERCA FLEXOMETRO 3 MTS FLEXOMETRO 5 MTS FLEXOMETRO 8 MTS STANLEY FLOTADOR DE NIVEL EN ACERO INOX. FUNDENTE SOLDADURA BALNCO-DE PLATA GAS 507 * 25 LBS GAS M-029 *600 TARRO GAS PROPANO GAS R-12 PIPA 30 LIBRAS GAS R-134 PIPA 30 LIBRAS GAS R-141B * KILO GAS R22 * KL GAS R-22 PIPA 30 LIBRAS GAS R-404 GUANTE CAUCHO TALLA -7 CAL.25 NEGRO GUANTE CAUCHO TALLA 8 CAL.25 NEGRO GUANTE CAUCHO TALLA 9 CAL.25 NEGRO HOJA DE SEGUETAS HOMBRESOLO DE PATO HOMBRESOLO SENCILLO / PATO / DOBLE UÑA. 67.

(71) JUEGO MANOMETROS 1/4"-134-R-22 JUEGO PRENSA Y EMBOQUILLADOR 5/8*3/16 LIJA 220-240 DE AGUA REF:ABRACOL LIMPIA BOQUILLA NOZZLE LIMPIA BOQUILLA NOZZLE DIP ALAMBRE TUBULAR LIMPIADOR DE CONTACTOS CRC 430 CM3 LIMPIADOR PARA ACERO INOX.3800 LIMPIADOR PVC MARCO INSTALACION FULLGAUGE MASCARILLA CON VALVULA CNTRA EL POLVO MASCARILLA DESECHABLE MASCARILLA R95 Y N95 CON VALVULA MASCARILLA R95 Y N95 CON VALVULA Y CARBON ACTIVA MOTOR # 18 A 220 MOTOR # 34 110V 1/3 MOTOR # 34 W 220 MOTOR #10 10W A 220 VOLTIOS MOTOR #18 18W 110V MOTOR 10WAT 220V NIDEC MOTOR AXIAL 10" A 110 Y 220V MOTOR AXIAL 11" DE 220V 3 FASES MOTOR AXIAL 14" A 219 MOTOR AXIAL 19" A 220 MOTOR AXIAL DE 16" a 220 MOTOR ELCO 10 A110V MOTOR ELCO ECM 10-15 10W-110V 5025 MOTOR ELCO ECM 20-25 20W-110V 5032 MOTOR ESQUELETO ELCO CON ASPA 0.28 OVEROL EN TYVEK ENTERIZO PASTA PARA BRILLAR PASTA PARA SOLDAR PEGADIT PILAS CUADRADAS 9V PORTA ELECTRODO PRENSA ESTOPA REF.PG13.5 PROTECTOR ELECTRICO A/A REF.30000 BTU 220V PROTECTOR ELECTRICO TRABAJO PESADO 110 V PROTECTOR TUBO EVAPORADOR REGLETA LEGRAND 034219 25MM 250V 60998-2-1 NEGRA REGLETA NEGRA LEGRAN RELE 16-24 A TELEMECANIQUE RELE TERMICO LRD21 12-18 TELEMECANIQUE RELE TERMICO NR 2-25/Z 9-13 A RELE TERMICO NR2-25 7-10 AMP RELE TERMICO NR2-25 12-18 A RELE TERMICO NR2-36/Z 23-32. 68.

(72) RELE TERMINCO 17-25 A REMACHE POP 4-6 1/8 REMACHE POP 5-6 5/32 SABRA PARA LAVADO VERDE SEPARADOR ACEITE 1/2 SELLADO -(INVERPRIMOS) SEPARADOR ACEITE 5/8 SIKAFLEX 212 FC BLANCO* 600ml.OBS SIKAFLEX 212 GRIS * 600ML SIKAFLEX 221 BLANCO SIKAFLEX 221 UNIPACK NEGRO 600ml SIKAFLEX CARTUCHO 212 BLANCO SIKAFLEX CARTUCHO 212 GRIS SIKAFLEX FIX GRIS CLARO SIKAFLEX-515-600ML BLANCO SIKAPRIMER 206 NEGRO SIKAPRIMER 206 NEGRO * 1 LITRO SILICA PERLADA CAFE SILICONA BLANCA SILICONA EN BARRA SILICONA NEGRA GENERAL SILICONA SIKALASMOSTER 95 ONZ.GRIS SILICONA SPRAY SILICONA TRANSPARENTE SINCEL DE 12" SIRENA A 110 V SIRENA DE ALARMA SIRENA INDUSTRIAL LEGRAND 220V SIRENAS DE 12 VOL. SOLDADURA AL CARBON SOLDADURA LIQUIDA PVC TAIMER CICLICO FULL GAUGE TAPA 1/9 PLANA POLIC.CAMW GN TRANSP. TAPA ACERO INOX.CAL18 304 CON POCETA CAL.20 1.65*0 TAPA AZAFATE 1/3 ACERO INOX. (invento) TAPA AZAFATE 1/3 RECTANGULAR ACERO INOX. TAPA FINAL 40*40 DEXON TAPA LATERAL PANTALLA PSR TP/1 TAPA LED TAPA LED ACRILICO * 6MTS TAPA MUESCA AZAFATE 1/3 POLICARBONATO TRANSPARENT TAPA OIDO TAPA PLANA POLIC.CAMW 1/6 TRANS. TAPA POLICARBONATO AZAFATE 1/3 TAPA POLICARBONATO AZAFATE 1/4 TRANSPATENTE TAPAS PLASTICAS PARA CANALETA TERMOMETRO BOLSILLA. 69.

(73) TERMOMETRO TED-300 DIGITAL DISPLAY 30MM 220 A 15V TIMBRE ANUNCIADOR TOMA INC CON POLO A TIERRA 20 A 250V C-033 CODELCA TOMA TRIFASICA 50AMP CODELCA TUBERIA 1/4 FLEXIBLE TUBERIA 2" EMT TUBERIA 3/16 FLEXIBLE TUBERIA 3/8 DONA .16 CONDENSADORES TUBERIA 3/8 DONA FLE. 0.032 TUBERIA 3/8 FLEXIBLE ( 8.6 MTS * KILO) TUBERIA 5/8 FLEXIBLE (0.035*50) TUBO BARRA 88CM 50/40 ELECTRONAR PROTOTIPO TUBO FLORECENTE 18W TIPO MAZORCA TUBO LED 18W SILVANIA TUBO LED 87 T8 ACR5630-30 120VAC 12W 25.7*90cm TUBO LED 8W G.E TUBO LED 9 W TUBO LED 90 CMS ELECTRONAR TUBO LED 9W TUBO LED 9W LUZ CALIDA TUBO LED CUAD.120VAC14W 20.7*140cm 0993 TUBO LED CUAD.ACR 120VAC 6W 17mm*90cm 0537 TUBO LED CUAD.ACR 120VAC 8W 17mm*80cm 0996 TUBO LED CUAD.ACR 220VAC 12W 17mm*120cm 0997 TUBO LED CUAD.ACR 220VAC 12W 17mm*120cm 0997 TUBO LED CUAD.ACR 220VAC 4W 17mm*60cm 0543 TUBO LED DE 1.10CMS A 220V 3700 TUBO LED PVC 120cms 110V BARRA LED 13mm*40 CMS TUBO LED PVC 160 MM 110V *40 CMS TUBO LED PVC 160mm A 220V BARRA LED 13mm*40 CMS TUBO LED SYLVANIA LUZ CALIDA 18W TUBO LED SYLVANIA LUZ CALIDA 9W TUBO LED T6 ACR 120VAC 8W 20.7mm*110cm 0992 TUBO LED T6 ACR 5630-20 120VAC 8W 20.7MM*110 CMS TUBO LED T8 45 CMS ELECTRONAR TUBO LED T8 75 cms ACR 120VAC 10W 25.7mm*75CM TUBO MODULO LED 1.5 W TUBO MT 1/2 TUBO PRESION PVC 3/4 TUBO PVC 1 "1/2* 3 MT TUBO PVC 1 "1/4 *6M TUBO PVC 1 *3M TUBO PVC 1 *6M TUBO PVC 1" *3M ELECTRICO VERDE TUBO PVC 1/2 * 6 MTS TUBO PVC 1/2 *3MT VERDE ELECTRICO. 70.

Figure

+3

Documento similar

Products Management Services (PMS) - Implementation of International Organization for Standardization (ISO) standards for the identification of medicinal products (IDMP) in

This section provides guidance with examples on encoding medicinal product packaging information, together with the relationship between Pack Size, Package Item (container)

Package Item (Container) Type : Vial (100000073563) Quantity Operator: equal to (100000000049) Package Item (Container) Quantity : 1 Material : Glass type I (200000003204)

b) El Tribunal Constitucional se encuadra dentro de una organiza- ción jurídico constitucional que asume la supremacía de los dere- chos fundamentales y que reconoce la separación

Cedulario se inicia a mediados del siglo XVIL, por sus propias cédulas puede advertirse que no estaba totalmente conquistada la Nueva Gali- cia, ya que a fines del siglo xvn y en

No había pasado un día desde mi solemne entrada cuando, para que el recuerdo me sirviera de advertencia, alguien se encargó de decirme que sobre aquellas losas habían rodado

The part I assessment is coordinated involving all MSCs and led by the RMS who prepares a draft assessment report, sends the request for information (RFI) with considerations,

Ciaurriz quien, durante su primer arlo de estancia en Loyola 40 , catalogó sus fondos siguiendo la división previa a la que nos hemos referido; y si esta labor fue de