UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS

TRABAJO DE TITULACIÓN PRESENTADA COMO REQUISITO

PARA OPTAR POR EL TÍTULO DE INGENIERA EN GESTIÓN

EMPRESARIAL

TEMA:

“ANÁLISIS DEL SISTEMA DE BILLETERA MÓVIL COMO

ALTERNATIVA AL SECTOR NO BANCARIZADO DE GUAYAQUIL,

2016”

AUTORA:

PLAZA NAVEDA MARÍA CRISTINA

TUTOR:

ECO. MICHEL MOGOLLÓN CLAUDETT, MBA.

REPOSITORIO NACIONAL EN CIENCIA Y TECNOLOGÍA

FICHA DE REGISTRO DE TRABAJO DE TITULACIÓN

TÍTULO Y SUBTÍTULO: ANÁLISIS DEL SISTEMA DE BILLETERA MÓVIL COMO ALTERNATIVA AL SECTOR NO BANCARIZADO DE GUAYAQUIL, 2016

AUTORAS:

PLAZA NAVEDA MARÍA CRISTINA

TUTOR:

ECO. MICHEL MOGOLLÓN CLAUDETT, MBA.

REVISOR:

TÍTULO OBTENIDO: INGENIERA EN GESTIÓN EMPRESARIAL

ÁREAS TEMÁTICAS:

DESARROLLO LOCAL Y EMPRENDIMIENTO SOCIO ECONÓMICO SOSTENIBLE Y SUSTENTABLE.

PALABRAS CLAVE:

RESUMEN: El dinero a través del tiempo ha experimentado una constante evolución en su forma de representación; A partir de la década de los 1990s, y con el desarrollo e implementación de la tecnología informática digital y el internet, el dinero adquirió un nuevo canal transaccional, que es el del dinero electrónico. Más recientemente, se ha desarrollado a nivel mundial un nuevo formato, el cual ha sido denominado billetera móvil (e-wallet).

No. DE REGISTRO (en base de datos): No. DE CLASIFICACIÓN:

DIRECCIÓN URL (tesis en la web):

ADJUNTO PDF: SI

x NO

CONTACTO CON AUTORES Teléfono:

0985181161

E-mail:

macristinaplaza@bgr.com.ec

CONTACTO EN LA INSTITUCIÓN: Nombre: Secretaría de la Facultad

Teléfono: (03)2848487 Ext. 123

Certificado del tutor

En mi calidad de Tutor de Proyecto de Titulación, nombrado por el Decano de la Facultad de Ciencias Administrativas de la Universidad de Guayaquil, certifico haber analizado el trabajo de investigación presentado por la egresada Plaza Naveda María Cristina, como requisito previo para optar por el grado de Ingeniera en Gestión Empresarial, cuya temática es:

“Análisis del sistema de billetera móvil como alternativa al sector no bancarizado de

Guayaquil, 2016”

Considerándolo aprobado en su totalidad.

Guayaquil, Enero del 2017

Eco. Michel Mogollón Claudett, MBA.

Certificación antiplagio.

En mi calidad de tutor de Proyecto de Titulación, nombrado por el Decano de la Facultad de Ciencias Administrativas de la Universidad de Guayaquil, con respecto al trabajo de investigación presentado por Plaza Naveda María Cristina como requisito previo para optar por el grado de Ingeniera en Gestión Empresarial, cuya temática es:

“Análisis del sistema de billetera móvil como alternativa al sector no bancarizado de

Guayaquil, 2016”

Certifico haber revisado el informe arrojado por el software antiplagio “URKUND”, el cual dio un resultado del 5%, y que las fuentes detectadas por el mismo trabajo en mención se encuentran debidamente citadas de acuerdo a las Normas APA vigentes por lo que el presente Trabajo de Titulación es de su total autoría.

Guayaquil, Enero del 2017

Eco. Michel Mogollón Claudett, MBA.

v

Certificación antiplagio.

https://secure.urkund.com/view/33071198-646283-250026#DcQxDoAgDAXQu3T+MaUtFrmKYTBEDYMsjMa7yxveS8+gvDMCwmwuCAqBwhCxwpGwFdBod29Xq0evJ2Ve2KKJM7t6EnWL3w8=

Renuncia a derecho de autoría

Yo, Plaza Naveda María Cristina, renuncio a nuestros derechos de autoría del proyecto de grado denominado:

“Análisis del sistema de billetera móvil como alternativa al sector no bancarizado de

Guayaquil, 2016”

Derechos de autoría que renuncio a favor de la universidad de Guayaquil, para que haga uso como a bien tenga.

Guayaquil, Enero del 2017

La autora

Agradecimiento

Dios, tu amor y tu bondad no tienen fin, me permites sonreír ante todos mis logros que son resultado de tu ayuda, y cuando caigo y me pones a prueba, aprendo de mis errores y me doy cuenta que los pones en frente mío para que mejore como ser humano, y crezca de diversas maneras.

Este trabajo de titulación ha sido una gran bendición en todo sentido y te lo agradezco padre, y no cesan mis ganas de decir que es gracias a ti que esta meta está cumplida.

Gracias por estar presente no solo en esta etapa tan importante de mi vida, sino en todo momento ofreciéndome lo mejor y buscando lo mejor para mi persona.

Dedicatoria

Dedico este trabajo principalmente a Dios, por haberme dado la vida y permitirme el haber llegado hasta este momento tan importante de mi formación profesional. A mi madre y mi padre, por ser el pilar más importante y por demostrarme siempre su cariño y apoyo incondicional.

A mi esposo por su amor, apoyo y comprensión, a mi amado hijo Matías Samuel por ser mi luz y mi motor cada día. A mis hermanas las Juanitas de Calixto por incentivarme y ver la vida de otra manera a pesar de los obstáculos en el camino. Sin ellos no hubiera logrado esta meta.

Resumen

El dinero a través del tiempo ha experimentado una constante evolución en su forma de representación; A partir de la década de los 1990s, y con el desarrollo e implementación de la tecnología informática digital y el internet, el dinero adquirió un nuevo canal transaccional, que es el del dinero electrónico. Más recientemente, se ha desarrollado a nivel mundial un nuevo formato, el cual ha sido denominado billetera móvil (e-wallet), y que en Latinoamérica se encuentra ya en uso, destacándose los casos de Brasil, México Argentina y Perú. Este formato propone la apertura de cuentas de dinero electrónico en instituciones del sistema financiero, en las que se canjea el dinero físico por dinero electrónico empleando la moneda en curso de cada país, y cuyo saldo se refleja en los teléfonos móviles de los cuentahabientes; una vez cargado el saldo, se pueden cancelar bienes y servicios empleando la billetera móvil en los comercios que tengan habilitado este sistema, tal como si fuera en efectivo. Una vez consumido el saldo se puede volver a recargar, repitiendo el proceso de manera indefinida. Este sistema ha sido implementado recientemente en el Ecuador, aunque este tipo de medio de pago que aún es novedoso en el sistema económico nacional no ha tenido mayor acogida inicial entre la

población, por lo que hasta la presente fecha su volumen transaccional no ha sido significativo, pero se estima que es un canal de pago con altas probabilidades de éxito en el largo plazo. Debido a esto, se plantea la necesidad de la conducción del presente estudio, a fin de ponderar el impacto que ha tenido la implementación del sistema de pago denominado “Billetera Móvil” en el sector bancario de la ciudad de Guayaquil, en el año 2016.

Abstract

Money through time has undergone a constant evolution in its form of representation; from the decade of the 1990s, and with the development and implementation of digital computer technology and the internet, money acquired a new transactional channel, which is electronic money. More recently, a new format has been developed worldwide, which has been called mobile wallet (e-wallet), and in Latin America is already in use, highlighting the cases of Brazil, Mexico, Argentina and Peru. This format proposes the opening of electronic money accounts in institutions of the financial system, in which the physical money is exchanged for electronic money using the currency in course of each country, and whose balance is reflected in the mobile phones of the account holders; once the balance is loaded, you can cancel goods and services using the mobile wallet in stores that have this system enabled, just as if it were in cash. Once the balance is consumed, it can be reloaded, repeating the process indefinitely. This system has been recently implemented in Ecuador, although this type of means of payment that is still new in the national economic system has not had a greater initial reception among the population, so that to date, its transaction volume has not been significant, but it is estimated that it is a payment channel with high probabilities of success in the long term. Due to this, there is a need to conduct the present study, in order to weigh the impact that the implementation of the payment system called "Billetera Móvil" has had on the banking sector of the city of Guayaquil, in 2016.

Tabla de contenido

FICHA DE REGISTRO DE TRABAJO DE TITULACIÓN ii

Certificado del tutor iii

Certificación antiplagio. iv

Certificación antiplagio. v

Renuncia a derecho de autoría vi

Agradecimiento vii

1.1. Planteamiento del problema 3

1.2. Delimitación del problema 4

1.3. Justificación 5

1.4. Formulación del problema 6

1.4.1.Pregunta científica 6

1.4.2.Sistematización del problema 7

1.5. Objetivos de la investigación 7

1.5.1.Objetivo general. 7

1.5.2.Objetivos específicos. 8

1.6.2 Hipótesis Nula. 9

1.6.3 Variable Independiente. 9

1.6.4 Variable Dependiente. 9

1.7. Matriz de consistencia de la investigación 10

Capítulo II 12

Marco Teórico 12

2.1Teorías generales y paradigmas vigentes 12

2.1.1 Teorías económicas 12

2.1.2 Teorías financieras 13

2.2 Teorías sustantivas 15

2.2.1 Sector bancario en el Ecuador 15

2.2.2 Dinero electrónico 16

2.2.3 Situación del dinero electrónico en el Ecuador 18

2.3Referentes empíricos 20

2.4Marco conceptual 21

2.5Marco Legal 28

2.5.1 Regulaciones y normativas implementadas 28

2.5.2 Documentos Normativos vigentes, Banco Central del Ecuador 29

2.6Posición personal 30

Capítulo III 32

Marco Metodológico 32

3.1. Planteamiento Metodológico. 32

3.2.2. La encuesta 41

Capítulo IV 57

La propuesta 57

4.1Antecedentes de la propuesta 57

4.2Justificación de la propuesta 57

4.3Objetivos de la propuesta 59

4.3.1Objetivo general 59

4.3.2Objetivos específicos 59

4.4Análisis de la propuesta 59

4.4.1 Análisis del entorno Político, Económico, Social, Tecnológico, Ecológico y Legal

(PESTEL) 59

4.4.2 Análisis del microambiente mediante fortalezas, oportunidades, debilidades y amenazas

(FODA) 63

4.4.3 Estrategias microambientales 65

4.5Ventajas y desventajas de la “billetera móvil” 66

4.6Seguimiento a la implementación 68

Conclusiones 70

Recomendaciones 72

Referencias 73

Índice de Apéndices

Apéndice A. Oficio de asignación de tutor

Apéndice B. Evaluación de la propuesta de trabajo de titulación (Anexo 1)

Apéndice C. Imagen de los instrumentos de las encuestas

Apéndice D. Imagen de los instrumentos de las entrevistas

Apéndice E. Imágenes de la autora conduciendo los estudios empíricos

Introducción

El dinero a través del tiempo ha experimentado una constante evolución en su forma de representación; este medio de pago, acumulación de riquezas y medida de valor económico ha sido representado a través del tiempo por monedas acuñadas en diferentes materiales, por metales preciosos, por papel moneda, y desde la segunda mitad del siglo XX fue aceptado como dinero plástico a través de las tarjetas de crédito. A partir de la década de los 1990s, y con el desarrollo e implementación de la tecnología informática digital y el internet, el dinero adquirió un nuevo canal transaccional, que es el del dinero electrónico; esta categoría de presentación del dinero abarca varias sub categorías, como son la de los giros, transferencias, pagos electrónicos y tarjetas de débito entre otros, que permiten realizar transacciones económicas a través de

dispositivos electrónicos empleando cualquier denominación escogida por las partes y que se encuentre habilitada por el sistema (dólares, euros, pesos, entre otros) sin que se requiera la presencia física de los montos estipulados para el pago.

Este sistema ha sido implementado recientemente en el Ecuador, aunque este tipo de medio de pago que aún es novedoso en el sistema económico nacional no ha tenido mayor acogida inicial entre la población, por lo que hasta la presente fecha su volumen transaccional no ha sido significativo. Sin embargo de esto, se estima que esta tendencia debería cambiar

Capítulo 1

El problema

1.1. Planteamiento del problema

El sistema de pago denominado “Billetera móvil”, es un medio electrónico establecido por el Banco Central del Ecuador para el pago de bienes y servicios dentro del territorio nacional, el cual se operacionaliza a través de mensajes SMS enviados desde y hacia teléfonos de modalidad celular. Para la apertura de las respectivas cuentas de esta modalidad, se deben depositar dólares físicos en las cuentas aperturadas para tal finalidad, los cuales son convertidos en dólares

“electrónicos”, que permiten las transacciones tanto a nivel presencial como a distancia para operaciones “virtuales”.

A pesar de la publicidad que se la ha hecho a este sistema, y los incentivos que se ofrecen mediante su uso, como por ejemplo la devolución de 4 puntos porcentuales del IVA, la población no ha acogido masivamente esta opción, y se estima que su uso no alcanza los niveles

proyectados por las autoridades en el período fiscal correspondiente al año 2016.

Debido a esto, se plantea la necesidad de la conducción del presente estudio, en el que se analizan los antecedentes sociales, políticos y técnicos para la implementación de este sistema, el marco legal en el que se desenvuelve y la relevancia que ha alcanzado en el sistema financiero de la ciudad de Guayaquil, a fin de tener claros los escenarios en los que se desarrolla esta

1.2. Delimitación del problema

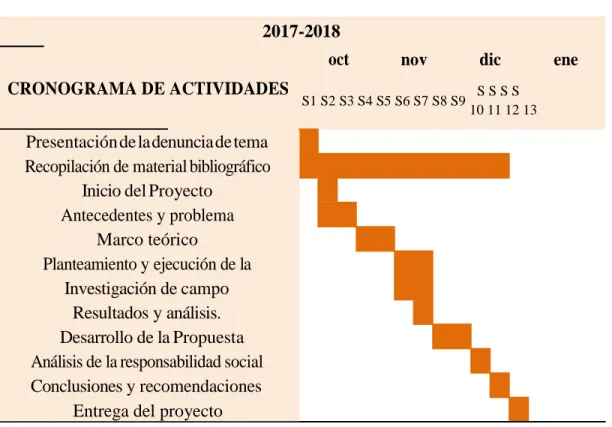

La delimitación del problema analizado en el presente estudio, se da subdividido en geográfica o espacial, y temporal. En lo referente a la delimitación espacial, el impacto del proyecto se circunscribe a la ciudad de Guayaquil principal metrópolis del Ecuador.

Figura 1.1. La ciudad de Guayaquil

2017-2018

Presentación de la denuncia de tema Recopilación de material bibliográfico

Inicio del Proyecto Antecedentes y problema

Marco teórico

Planteamiento y ejecución de la Investigación de campo

Resultados y análisis. Desarrollo de la Propuesta Análisis de la responsabilidad social Conclusiones y recomendaciones

Entrega del proyecto

Por otro lado, la delimitación temporal, que incluye la especificación de las diferentes actividades que serán realizadas, así como las fechas estipuladas, se muestra a continuación en el siguiente Diagrama de Gantt.

Tabla 2. Diagrama de Gantt

1.3. Justificación

inclusión financiera de todos los estratos sociales en los próximos años, dado el alto nivel de penetración de la telefonía celular en comparación con los niveles de bancarización en toda Latinoamérica, según un informe de la asociación regional de bancos de desarrollo ALIDE.

Hoy en día, la cobertura de telefonía móvil de la población económicamente activa de Latinoamérica es casi absoluta, pero solo una fracción tiene acceso a servicios bancarios, fenómeno común en muchos países con bajos ingresos per cápita, según el informe. Uruguay parece estar en mejores condiciones de beneficiarse de la banca móvil, ya que la penetración de los teléfonos celulares se sitúa en 132%, pero solo el 16,9% de la población utiliza los servicios bancarios, lo que implica la mayor disparidad de la región, según cifras del Banco Mundial citadas por la ALIDE.

Es este escenario, se estima necesario Ponderar el impacto que ha tenido la

implementación del sistema de pago denominado “Billetera Móvil” en el sector bancario de la ciudad de Guayaquil, en el año 2016.

1.4. Formulación del problema

1.4.1.Pregunta científica

1.4.2.Sistematización del problema

1. ¿Cómo se definiría conceptual y operativamente lo que es el sistema de pago denominado “Billetera Móvil” implementado en el sistema financiero nacional?

2. ¿Cuál es el marco legal, regulaciones y normativas implementadas para su operacionalización?

3. ¿En qué niveles se estima el nivel de aceptación que ha tenido esta propuesta gubernamental en la población de la ciudad de Guayaquil?

4. ¿Cuál es el volumen de transacciones realizadas empleando este sistema en esta ciudad, tanto a nivel nominal como proporcional, realizando una comparación con las

transacciones realizadas con otros medios de pago?

5. ¿En qué nivel se ponderarían las transacciones bancarias en las que se han empleados el sistema de billetera móvil como medio de pago alternativo para el sector no bancarizado de la ciudad de Guayaquil?

1.5. Objetivos de la investigación

1.5.1.Objetivo general.

1.5.2.Objetivos específicos.

1. Establecer conceptual y operativamente lo que es el sistema de pago denominado “Billetera Móvil” en el sistema financiero nacional

2. Analizar el marco legal, regulaciones y normativas implementadas para su operacionalización.

3. Investigar el nivel de aceptación que ha tenido esta propuesta gubernamental en la población de la ciudad de Guayaquil

4. Cuantificar el volumen de transacciones realizadas empleando este sistema en esta ciudad, tanto a nivel nominal como proporcional, realizando una comparación con las

transacciones realizadas con otros medios de pago.

5. Determinar la ponderación que han tenido las transacciones bancarias en las que se han empleados el sistema de billetera móvil como medio de pago alternativo para el sector no bancarizado de la ciudad de Guayaquil.

1.6. Hipótesis y variables

1.6.1Hipótesis General.

1.6.2Hipótesis Nula.

La implementación del sistema de pago denominado “Billetera Móvil” en el sector bancario de la ciudad de Guayaquil, no ha tenido un significativo impacto como una alternativa al sector no bancarizado de la ciudad de Guayaquil, en el período 2016

1.6.3Variable Independiente.

La implementación del sistema de pago denominado “Billetera Móvil”

1.6.4Variable Dependiente.

Planteamiento

1.7. Matriz de consistencia de la investigación

Tabla 3. Matriz de consistencia de la investigación, 1/2

Pregunta Científica Objetivo General Hipótesis General Tipo de Investigacion

¿Cuál se estima que ha sido el impacto que ha tenido la implementación del sistema

de pago denominado

Ponderar el impacto que ha tenido la implementación del Móvil” en el sector bancario

Cualitativa, documental, exploratoria, descriptiva y

seccional

“Billetera Móvil” en el sector Móvil” en el sector bancario de la ciudad de Guayaquil, bancario de la ciudad de

Guayaquil, en el año 2016?

de la ciudad de Guayaquil, en el año 2016.

Hipótesis Nula Variables de la

investigación operativamente lo que es el

sistema de pago denominado “Billetera

Móvil” en el sistema financiero nacional

2.Analizar el marco legal, regulaciones y normativas Móvil” en el sector bancario

de la ciudad de Guayaquil, no ha tenido un significativo impacto en términos de Móvil” en el sector bancario

de la ciudad de Guayaquil Objetivos Específicos

Tabla 4. Matriz de consistencia de la investigación, 2/2

3.¿En qué niveles se estima el nivel de aceptación que ha

tenido esta propuesta gubernamental en la población de la ciudad de

Guayaquil?

3.Investigar el nivel de aceptación que ha tenido

esta propuesta gubernamental en la población de la ciudad de

Guayaquil

Variable Dependiente El nivel de impacto en términos de volumen y esta ciudad, tanto a nivel nominal como proporcional, realizando una comparación

con las transacciones realizadas con otros medios

de pago?

4.Cuantificar el volumen de transacciones realizadas empleando este sistema en esta ciudad, tanto a nivel nominal como proporcional, las que se han empleados el

sistema de billetera móvil en las que se han empleados el sistema de billetera móvil como medio de pago en el sistema financiero de la ciudad de Guayaquil, con

Capítulo II

Marco Teórico

2.1Teorías generales y paradigmas vigentes

2.1.1Teorías económicas

En la investigación por González (2015) división del trabajo requiere la cooperación social para el intercambio de excedentes productivos: estos bienes, inmediatos o retardados, tienen una serie de problemas de coordinación y el cálculo económico, determinados por activos específicos, en especie o electrónico que actúa como un medio transversal de compensación, de modo que el dinero se produce de manera espontánea en la sociedad que se desarrolla tal como históricamente ha sucedido con el oro y la plata.

A pesar de lo citado, el uso de dinero únicamente para pagar estos intercambios también tiene ciertas desventajas como el costo, velocidad de movimiento en tre otros de modo los diversos incentivos existentes para realizar pagos a crédito implican riesgos para las partes, principalmente para la entidad que financia el crédito, sin embargo, facilita el desempeño de los bancos como especialistas en el suministro de este tipo de pagos.

reserva mínima del 100%, es decir, los depositarios y guardianes de nuestro dinero, la existencia de un sector bancario está especializada. La introducción de contratos que

conducen a reclamaciones monetarias aumenta las transacciones comerciales sin aumentar la cantidad disponible.

2.1.2 Teorías financieras

En referencia a la investigación realizada por González (2015) Para entender esta alternativa, recurrimos a las fuentes: Adam Smith en el siglo XVIII y Jean Batista En el siglo XIX, se establecen las condiciones en que los bancos comerciales pueden sustituir dinero para los créditos comerciales líquidos por la doctrina verdadera.

En este sentido, este sistema consiste en efectivizar deudas contraídas a corto plazo a través de letras de cambio, en tanto que estén respaldadas por bienes de consumo de alta demanda y que sean fácilmente convertibles en dinero. Es una mejor practica el uso de

documentos crediticios como las letras de cambio, en la cual debe ser especificada la fecha de vencimiento. El principal beneficio para el auspiciante del crédito es haber ganado un ingreso adicional por el tiempo transcurrido. Actualmente las letras de cambio se usan además para cancelar otras obligaciones, descontando el valor nominal de la carta los días hasta que caduque.

riesgo o liquidez, lo que acelera las transacciones entre ellos y el sistema financiero en su conjunto, se beneficiarán, siempre que los bancos protejan la liquidez de sus activos:

seguimiento de la facilidad para recaudar fondos, y sus pasivos: monitoreo de las necesidades de liquidez para liquidar sus deudas, en este sentido, un sistema cambiario electrónico no es un alternante estricto del dinero común y el sistema crediticio es la principal actividad generadora de activos para una entidad comercial cubrir sus compromisos en cuentas bancarias o bancarias.

Si estos establecimientos bancarios no pueden coordinar los plazos para los derechos y obligaciones financieras de cobranzas o aseguran sus activos a fin de que puedan convertirse en dinero fácil y rápidamente, existe el riesgo de una suspensión a corto plazo de los pagos. y riesgo a largo plazo. Bancarrota: esta situación actual, por lo general no se puede

2.2 Teorías sustantivas

2.2.1 Sector bancario en el Ecuador

El sistema bancario hoy en día, luego de una importante caída a finales de los años 90 se tiene una solidez financiera en la banca ecuatoriana, quien tiene un papel protagónico en el desarrollo de los sectores productivos en el Ecuador.

Figura 1. Volumen de crédito productivo

Fuente: (Banco Central del Ecuador, 2014)

Para la Asociación de Bancos de Ecuador (2014), la banca móvil jugará un papel crucial en la promoción de la integración financiera en los próximos años, ya que la telefonía móvil es omnipresente en los sectores bancarios de todo el mundo para la

móvil, con una penetración móvil del 132%, pero solo el 16.9% de la población usa servicios bancarios, que es la mayor desigualdad en la región según las cifras citadas por ALIDE World Bank.

Del mismo modo, en Argentina, la penetración de la telefonía móvil es del 142%, mientras que solo el 24,4% de la población está bancarizada, mientras que en Brasil, la penetración móvil es del 104% y la población bancaria representa solo el 21%. , 1% del total. Por el contrario, en México, solo el 25.7% de la población utiliza servicios bancarios, mientras que la penetración móvil alcanza el 98.4%. Según las cifras del Banco Mundial, Bolivia parece estar liderando el uso de la banca móvil en América Latina, con un 6,8% de la población del país que usa teléfonos móviles para recibir dinero, seguido de Mé xico. (3.1%) y Perú (1.8%) y Colombia (1.4%).

2.2.2 Dinero electrónico

El dinero durante un período de tiempo ha mantenido un progreso en su forma de representación; este se ha sostenido como el principal método de pago, la acumulación de riqueza y la medida del valor económico durante un tiempo monetario en diferentes materiales, metales preciosos, papel moneda y desde la segunda mitad del siglo XX como tarjetas de crédito.

Desde la década de 1990, y el desarrollo y la aplicación de la tecnología de la

dispositivos electrónicos utilizando su nombre elegido por las partes. y recibido el sistema (dólar, euro, pesos, etc.) permite la presencia física de los valores especificados para el pago.

Más tarde, la categoría de dinero electrónico, un nuevo formato es el desarrollo mundial, conocido como monedero electrónico (e-monedero), ya utilizado en América Latina, destacando los casos de Brasil y México. Argentina y Perú. Este formato propone abrir una cuenta de dinero electrónico en las instituciones del sistema financiero, en el cual el intercambio electrónico de dinero es dinero electrónico usando la moneda de cada país y el saldo se muestra en los teléfonos titulares de cuentas móviles; Cuando el saldo de la carga es, puede cancelar los bienes y servicios utilizando billeteras móviles en las tiendas donde este sistema está en funcionamiento, como si se tratara de un pago en efectivo. Una vez que se consume la báscula, puede recargarse por un período indefinido de repetición del proceso.

Este sistema fue introducido recientemente en Ecuador, aunque este tipo de pago, que todavía es nuevo en el sistema económico nacional, no se ha visto involucrado en una mayor recepción de la población, por lo que el número de transacciones aún no ha sido significativo. Sin embargo, se considera que esta tendencia cambiará significativamente, ya que, desde el 1 de junio de 2016, la solidaridad y la responsabilidad civil por los efe ctos del terremoto del 16 de abril de 2016, entre otros. En algunos aspectos, el uso de dinero

electrónico resultará en el reembolso de cuatro puntos de IVA. La reducción del 4% de este impuesto sería un incentivo interesante para promover el uso de billet eras móviles

2.2.3 Situación del dinero electrónico en el Ecuador

El dinero electrónico en Ecuador tiene un punto de partida con la Resolución No. 005 - 2014-M del Consejo de Regulación Monetaria y Financiera. En este documento, el dinero electrónico se define como métodos de pago electrónico, administrados exclusivamente por el BCE, designados en dólares estadounidenses de acuerdo con las disposiciones del Código Monetario y Financiero francés, solo con dispositivos electrónicos, dispositivos móviles, tarjetas inteligentes, fijas, electromecánicas, computadoras y otros, un producto de

tecnología previa. ¿El gobierno está promoviendo activamente estos métodos de pago como una herramienta para la inclusión financiera? Con este fin, las tasas de pago se han

mejorado para las macro agencias, lo que permite pagar impuestos y se subvenciona subsidiado para la gasolina con dinero electrónico (El Universo, 2016).

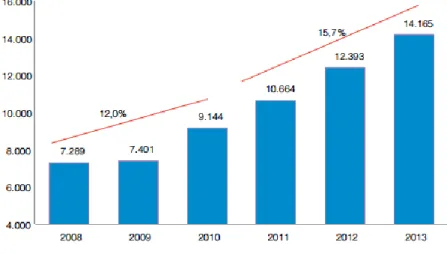

De hecho, el crecimiento del dinero electrónico ha sido nueve veces desde el comienzo de su operación, pero sigue siendo marginal. En noviembre de 2014, el monto pendiente era de USD$75,326 y, al 15 de enero de 2016, ascendía a USD$763,203, lo que representa el 0.002% del capital circulante de la economía, lo que refleja su naturaleza emergente como medio de pago (El Universo, 2016). ¿La inclusión financiera es una necesidad creciente? Esto es indicado por el Banco Mundial en su Informe de Desarrollo Financiero 2014 sobre inclusión financiera. Establece que al menos el 50% de la población mundial, especialmente en los países en

desarrollo, no tiene acceso a los sistemas bancarios formales (Banco Central de Ecuador, 2016).

económicamente activa no participa en ninguna forma de sistema financiero nacional (Banco Central del Ecuador, 2016). Frente a esta realidad, la respuesta del BCE es el sistema de dinero electrónico, buscando así una estrategia que mejore los niveles de inclusión financiera de la población con acceso limitado a los medios de pago según Grijalva (2014).

El más grande problema con el acceso al crédito es para los jóvenes, y debido a la modalidad del sistema, la mayoría de los usuarios deberían ser solo eso. De esta forma, será posible integrarlos en la economía formal mediante la generación y recopilació n de

información de personas que no son banqueros. El dinero electrónico trae diversos beneficios en términos de inclusión financiera. La primera de ellas es la posibilidad de utilizarlos como una herramienta para luchar contra la pobreza. Según las estima ciones del BCE, la pobreza se reduce en un 0,34%, mientras que la producción aumenta en un 0,55%, con un aumento del 1% en las tasas de penetración. Otra de las ventajas es que permite al gobierno asignar recursos de manera apropiada a las poblaciones más pobres y la revisión de su uso.

Finalmente, dada la facilidad y simplicidad de los pagos, se espera que se creen negocios más inclusivos, proporcionando un mejor acceso a oportunidades para los

Los transportistas son otro grupo objetivo al que el gobierno se ha dirigido en su programa de dinero electrónico. El Banco Central informó en mayo de 2015 que 900 transportistas de Guayas, Riobamba, Machala, Quito y Manta habían recibido el paquete de información de dinero electrónico. En Loja, comenzó en diciembre con el transporte público y 70,000 personas participan actualmente (El Universo, 2016).

2.3 Referentes empíricos

En estudios realizados por Zauzich (2016), se mantiene la evolución generalizada del uso del dinero electrónico, en América Latina, por ejemplo, el 43% de los clientes del banco realizó una transacción móvil en el último semestre. Para dar más fuerza a est a cifra, el 78% de los encuestados dijeron que estarían listos para hacer una transacción en línea antes de fin de año". Según un artículo en la revista Líderes, Ecuador, para la Asociación de Bancos Privados de Ecuador (Asobanca), los canales digitales representan el 60% del total de transacciones en este país. El factor de atención a las cifras expuestas conlleva a la responsabilidad de establecer mayores seguridades al sistema informático que blinde las transacciones realizadas en línea y que provea mayor tranquilidad a los usuarios de este sistema. Para Navarro (2015), el sistema de Monedero o billetera electrónica se constituye en una oportunidad y beneficios para sectores económicos vulnerables destruyendo las barreras geográficas de transaccionalidad para la realización de diversos movimientos como pagos o transferencias e indica que el sistema de dinero electrónico que se proyecta como una herramienta, permitirá beneficiar a la población ecuatoriana más vulnerable,

básicos, retiros, transferencias, cobros del Bono de desarrollo humano, formand o párete del sistema financiero y económico del país.

2.4 Marco conceptual

Firma digital (Secretaría Nacional de Administración Pública, 2014)

Esta equivalencia digital de una firma manuscrita tiene el mismo peso legal y está protegida por la ley sobre comercio electrónico, firmas electrónicas y mensajes de datos. Desde una perspectiva técnica, la firma es una colección de datos digitales que se agrega a un archivo digital y se obtiene de su encriptación usando programas de co mputadora.

Figura 2. Creación de firma digital

Una firma digital ayuda a proteger documentos y transacciones en aplicaciones de TI al proporcionar lo siguiente:

La integridad, el documento no puede ser alterado de ninguna manera durante la transferencia.

Identidad, solo reconoce al remitente como el autor del mensaje.

Confidencialidad, solo las partes pueden leer el documento (si lo hay).

Irrenunciabilidad, el emisor no puede de ninguna manera negar que el documento no está firmado.

Formatos básicos para la firma

Los formatos principales y reconocidos de firma electrónica son:

a. PKCS #7/CMS

b. PDF

c. Firma XML

1.- PKCS # 7 / CMS

Este es uno de los formatos tradicionales más populares. CMS es la evolución de PKCS # 7, aunque virtualmente idéntica. Estándares CMS IETF, en particular RFC 3852. Este es un formato de encapsulado codificado en ASN-1 / VER, aunque también se puede codificar en Base64. Normalmente, una firma en CMS se puede representar en su modo Adjunto

CMS hace posible incluir diferentes firmantes en la firma de dos maneras: encadenado y conjunto. La compañía en sí es una colección de datos formales que se refieren al tipo de firma, así como a los atributos firmados y no firmados bajo una estructura dada.

2.- XML DSIG

Este es el formato de extensión más grande. A menudo se usa en aplicaciones en línea DSig formato XML. Funcional y estructuralmente, es similar a CMS, pero la codificación inicial de firmas y certificados se realiza en B64. En cualquier firma XML, según el estándar XML DSig, habría tres modos de firma:

Sobre: en el que la firma se agrega al final del documento XML como otro elemento. Todo lo que precede inmediatamente al documento está firmado.

Envoloping, en el que el documento se incluye en la firma, en la que el objeto firmado

se llama objeto insertado en la firma. Dado que los objetos se r efieren, este modelo nos permitirá distinguir el firmado para poder firmar todo o parte del objeto (dándole un identificador diferenciador).

Independiente, en el que la firma y el documento se dividen en dos archivos, la URL en la que se encuentra el documento se puede mostrar en la propia firma.

3.- PDF

más poderosa. Al usar el formato PDF, puede implementar las denominadas firmas a largo plazo de gran importancia.

Características principales:

Firma y verificación con Acrobat Reader

Restringir el uso de certificados

Configure el patrón de la firma y la imagen personalizada

Incluyendo CRL / OCSP, marca de tiempo y cadena de certificados

Crear reglas de firma

Firmas visibles / invisibles

Integración con Windows Trust Store

Usa una firma electrónica

Firmar solo campos seleccionados (válido solo con la versión 8)

Comercio electrónico

Mercados públicos

Facturación electrónica

Procedimientos civiles (e-Government)

Dinero electrónico como medio de pago

Gestión documental

Ventas electrónicas

Operaciones bancarias

Procedimientos legales y notariales

Esta aplicación permite firmar con certificados digitales en un token1, emitido por el Banco Central de Ecuador, cualquier documento, archivo, imagen. Este es el acceso público no requiere tener un nombre de usuario y contraseña. Antes de usar el token para firmar, debe instalar el controlador de token en la computadora que realizará la firma.

1 Token: de acuerdo con el Computer and Technology Dictionary (2016), un token es una serie especial de bits que

•Institución bancaria

Un banco es una institución financiera incluida en la categoría de corporaciones. Su principal función y propósito es atraer clientes que depositen su dinero allí y mediante estos depósitos pueden hacer préstamos a terceros e incluir otros servicios.

Las primeras transacciones bancarias se envían a Babilonia y Grecia, antes de Cristo. En este último territorio, se hace referencia a los llamados trapecistas, que se dedican a todo tipo de actividades comerciales. Sin embargo, los centros bancarios más impo rtantes de la vejez fueron los templos, que estaban a cargo de las autoridades religiosas. Sin embargo, en ese momento, las transacciones se realizaban por trueque, principalmente.

No habría ninguna emergencia más formal de estas instituciones antes de las cruzadas, ya que llevan una necesidad urgente para transferir rápidamente el dinero de un territorio a otro. Esto se hizo con la firma de documentos que podrían intercambiarse por el monto correspondiente en otra sucursal. Recuerde que, durante este perío do, la iglesia ha dominado grandes extensiones de tierra, la gestión para obtener grandes cantidades de dinero de las donaciones de todos los puntos, impuestos y rentas europeos.

Además, con las diferencias monetarias, la tasa de cambio también se ha fomen tado. Los primeros bancos como tal fueron fundados en Italia en sus principales ciudades, con la historia que este país era un importante centro financiero y un negocio, además de ser la sede del Vaticano. La elección de "banco" como nombre de estas entida des corresponde al hecho de que las primeras transacciones se realizaron sobre estos elementos. Su

Principales servicios y productos bancarios:

o Cuenta corriente

o Cuentas de ahorro

o Pagos fijos

o Transacciones

o Extracciones

o Depósitos de dinero o cheques

o Cuentas de crédito utilizando tarjetas

o Préstamos / créditos en efectivo

o Canje de puntos

o Cambio de moneda, compra y venta

o Clasificación bancaria

o Público: administrado por el estado. Ejemplo: Banco Central de la República Argentina.

o Privado: administrado por individuos. Ejemplo: HSBC Bank.

o Especializado: cubren un artículo específico. Por ejemplo, bancos rurales o industriales.

o Central: tienen una jerarquía más alta que otros bancos para permitir el funcionamiento de estos y regularlos.

o Problema: emiten la moneda en un país. En general, esta actividad es llevada a cabo por el Banco Público.

o Segundo piso: son un medio financiero por el cual los recursos se redirigen a ciertas áreas económicas en desarrollo.

2.5 Marco Legal

2.5.1 Regulaciones y normativas implementadas

En afirmaciones de Guaytarilla (2012) las entidades financieras privadas reguladas de conformidad con lo establecido en los artículos 1 y 2 de la ley de Instituciones del Sistema Financiero Ecuatoriano se refiere a que esta ley textualmente regula la creación,

organización, actividades, funcionamiento y extinción de las instituciones del sistema financiero privado, así como a la organización y funciones de la superintendencia de Bancos y Seguros, entidad encargada del control y supervisión de las entidades financieras privadas.

2.5.2 Documentos Normativos vigentes, Banco Central del Ecuador

Declaración práctica de certificación (CPD). - Los mecanismos asociados con la práctica de certificación ECIBCE se definen aquí. Esta Declaración de Prácticas de Certificación (DPC) cumple con las disposiciones de la Ley de Comercio Electrónico, las firmas electrónicas y los mensajes de datos de la República del Ecua dor; y su regulación. DPC describe en detalle el proceso de certificación electrónica.

Declaración de prácticas de certificación de marca de tiempo (DPC-ST). - Los mecanismos relacionados con las prácticas de sellado de tiempo de ECIBCE se definen aquí. Esta Declaración de Prácticas de Certificación (CPD-ST) cumple con las disposiciones de la Ley de Comercio Electrónico, Firmas Electrónicas y Mensajes de Datos de la

República del Ecuador; y su regulación.

Procedimiento de certificación (PC). Contiene reglas que están sujetas al uso de

certificados definidos en la política. Se describen los roles, responsabilidades y relaciones entre el usuario final y la CA. aplicación de estándares, adquisición, administración y uso de

certificados. Este documento califica y complementa la Declaración sobre la práctica de la certificación (CPS) de ECIBCE.

•PC de firma electrónica de entidad legal. - Este documento contiene la política de certificación de EKBVB (PC) para certificados de firma electrónica de una entidad legal.

•Certificado de firma electrónica personal PC: este documento contiene la política de certificación (PC) para los certificados de firma electrónica ECIBCE para personas físicas.

•PC del certificado de firma electrónica del funcionario público. - Este documento contiene las políticas de certificación ECIBCE (PC) para los certificados de firma electrónica de un funcionario público.

2.6 Posición personal de los autores

El sistema de pago denominado “Billetera móvil”, es un medio electrónico establecido por el Banco Central del Ecuador para el pago de bienes y servicios dentro del territorio nacional, el cual se operacionaliza a través de mensajes SMS enviados desde y hacia teléfonos de modalidad celular. Para la apertura de las respectivas cuentas de esta

modalidad, se deben depositar dólares físicos en las cuentas aperturadas para tal finalidad, los cuales son convertidos en dólares “electrónicos”, que permiten las transacci ones tanto a nivel presencial como a distancia para operaciones “virtuales”.

A pesar de la publicidad que se la ha hecho a este sistema, y los incentivos que se ofrecen mediante su uso, como por ejemplo la devolución parcial del IVA, la población no ha acogido masivamente esta opción, y se estima que su uso no alcanza los niveles proyectados por las autoridades en el período fiscal correspondiente al año 2016.

Capítulo III

Marco Metodológico

3.1. Planteamiento Metodológico.

El presente estudio ha sido desarrollado en función de un planteamiento cualitativo, el cual presenta complementos de orden cuantitativo, particularmente en el presente capítulo.

Complementariamente, se ha decidido por un enfoque documental, exploratorio y descriptivo, con el esquema temporal seccional. Para el procesamiento de la información se emplearon los métodos inductivo, deductivo y analítico.

3.2. Técnicas e instrumentos.

Las técnicas empleadas para la recopilación necesaria de información, especialmente en los estudios empíricos, ha sido el de la entrevista y la encuesta, las que fueron conducidas por la autora del estudio en el mes de Octubre del 2017.

Las entrevistas fueron conducidas con expertos en el tema financiero, aplicando cuestionarios de preguntas abiertas, en las que los entrevistados expusieron sus conocimientos y

discernimientos acerca de la problemática señalada, aportando valiosos criterios que han sido analizados para su inclusión en las secciones subsiguientes.

3.2.1.La entrevista

La técnica de entrevista empleada, recurre la aplicación de cuestionarios orientados a la obtención de criterios expertos que expliquen las medidas económicas aplicadas, así como sus potenciales efectos.

Los resultados obtenidos son:

Entrevista #1 Experto económico

Nombre: Ing. Vicente Bernabé Salazar, MAE.

Perfil profesional: Docente de la Facultad de Ciencias Administrativas de la

Universidad de Guayaquil – Matemáticas Financiera

1. ¿Qué es el dinero electrónico (billetera móvil)?

¿Cuál considera que ha sido la aceptación del público en general acerca del uso de la

billetera móvil como canal de pago?

Ha tenido poco impacto porque al parecer el estado si se ha preocupado en lo que respecta a la publicidad, sin embargo nuestra cultura como ecuatoriano, dado que las personas de clase media que de cierta manera no manejan valores altos, tienen temor en manejar las transacciones electrónicas por desconocimiento, entonces yo atribuiría que el poco impacto que ha tenido es por la falta de cultura en cuanto al manejo de dinero electrónico, pocas personas conocemos de qué se trata hasta incluso yo tengo una cuenta en el Banco Central y no la manejo porque me acerco al establecimiento y voy a pagar con dinero electrónico y la empresa me dice “no tenemos el sistema” entonces ¿qué le faltó al gobierno? De pronto aplicar una ley más fuerte que los obligara a la empresa que implementara el sistema de tal manera que el usuario pudiese hacer uso de ese privilegio, porque en definitiva en lugar de tener la billetera con dinero, preferible tengo mi celular y realizo las transacciones electrónicas, a mi criterio parece que faltó al Gobierno.

2. ¿Cuáles cree Ud., que sea el impacto de la implementación de la billetera móvil

el sistema financiero de la ciudad de Guayaquil?

El sistema financiero está conformado por la Banca Pública y la Banca Privada entiendo que el proyecto del dinero electrónico lo tiene la Banca Pública es decir la Banca Privada no interviene en eso, y tengo entendido que tiene poco uso y que el impacto es mínimo.

3. ¿Considera Ud. que el dinero electrónico en esta modalidad tiene futuro en

la ciudad de Guayaquil, y en el Ecuador en general?

porque en definitiva en un futuro es una obligación usarlo y así lo exige el mundo Globalizado, la modernidad y si en otros países ya esto funciona entonces en los países en desarrollo como el de nosotros a corto plazo si el gobierno pone ese programa de un proyecto de Ley el cual propone que la banca privada maneje el tema, entonces si tendrá futuro pues si al primer intento falló ahora en un segundo intento vamos aceptarlo, recordemos cuando recién salió el celular habían personas que eran renuentes a dejar el radio o beeper que usaban, no querían usar el celular por temor de no conocer su uso, y el celular se impuso o lo aceptas o lo aceptas, la gente tuvo que usarlo y adaptarse de tal manera que ahora dependemos del celular, así será con el dinero electrónico.

Entrevista #2

Nombre: Ing. Fernando Ponce, MAE.

Perfil profesional: Docente de la Facultad de Ciencias Administrativas de la

Universidad de Guayaquil – Contabilidad

1. ¿Qué es el dinero electrónico (billetera móvil)?

el desgaste de estos billetes aquí en el Ecuador es 10 veces superior al del país de origen que es USA, es por ello que nuestro Ecuador se ve obligado a importar una cantidad considerable de dinero para sustituir el dinero que se desgasta, por ello el gobierno trata de implementar este nuevo sistema o medio de pagos para que la gente no deteriore los billetes acá en el país.

2. ¿Cuál considera que ha sido la aceptación del público en general acerca del

uso de la billetera móvil como canal de pago?

Realmente ha sido poca aceptación ya que ha existido desconfianza porque iba a hacer manejado por Banco Central y según analistas económicos podría decirse que se puede crear dólares ficticios que como se recordaran si es dinero electrónico si yo cargo $10 en mi celular en teoría esos mismos $10 deberían estar en el banco Central, pero como lo controla el Banco Central y al Central no lo controla nadie entones puede generar un dinero falso ya que puede dar más dinero a la economía de lo que tiene registrado en su sistema, por ello el gobierno decide para este periodo ceder el manejo del dinero electrónico a la banca privada para crear más confianza en los usuarios y se pueda generalizar este medio de pago.

3. ¿Cuáles cree Ud., que sea el impacto de la implementación de la billetera móvil

el sistema financiero de la ciudad de Guayaquil?

tienen negocios como a las personas que van a usar este dinero sobre cómo se lo debe usar, manejar y como se debería hacer el canje de efectivo cuando se lo requiera.

4. ¿Considera Ud. que el dinero electrónico en esta modalidad tiene futuro en

la ciudad de Guayaquil, y en el Ecuador en general?

El mundo se mueve a base de dinero electrónico recordemos que los que trabajamos en empresas nuestro sueldo es acreditado en cuentas y todo banco nos entrega una tarjeta de débito o crédito, dependiendo del monto del salario, entonces nosotros ya manejamos dinero

electrónico lo que estamos tratando de hacer a las personas es culturizar a quienes no manejen este tipo de dinero a que lo realicen sin miedo.

Entrevista #3

Experto en Instituciones del Sistema Financiero Nacional

Nombre: Mariela Pinoargote Sánchez

1. ¿Qué es el dinero electrónico (billetera móvil)?

Es un medio de pago implementado por el BCE que pasará a ser administrado por el sector financiero privado.

2. ¿Cuál considera que ha sido la aceptación del público en general acerca del

uso de la billetera móvil como canal de pago?

Al inicio generó desconfianza y temor por la posibilidad de que se realice una emisión sin respaldo. Ahora con el acuerdo público privado con la Asociación de Bancos hay confianza en el manejo del mismo.

3. ¿Cuál cree Ud., que sea el impacto de la implementación de la billetera móvil

en el sistema financiero de un cantón con una economía tan dinámica como lo es

Guayaquil?

Ayudará a que más gente se bancarice. Y a que circule menos dinero físico.

4. Operacionalmente, ¿cómo se lleva a cabo el proceso de pago a través de este

canal?

Inicialmente se tenía que abrir cuentas en el BCE. Se está trabajando en plataformas de los Bancos y las cooperativas para unirse a la plataforma del Central o comprar la plataforma del central. Permitirá hacer pagos seguros desde el celular.

5. ¿Cuáles son los pasos necesarios para que los clientes estén habilitados para

pagar haciendo uso de este sistema?

Tener una cuenta de dinero electrónico

6. ¿Cuáles son los pasos necesarios para que los agentes económicos estén

Registrarse

Registrar las cuentas de débito, crédito Tener un pin

Acceder al aplicativo

7. ¿Considera Ud. que el dinero electrónico en esta modalidad tiene futuro en

la ciudad de Guayaquil, y en el Ecuador en general?

Si.

Entrevista #4

Experto en Instituciones del Sistema Financiero Nacional

Nombre: Econ. José Morán

Perfil profesional: Economista y Gerente Regional de Financiera Automotriz

1. ¿Qué es el dinero electrónico (billetera móvil)

2. ¿Cuál considera que ha sido la aceptación del público en general acerca del

uso de la billetera móvil como canal de pago?

De bajo nivel de aceptación.

3. ¿Cuál cree Ud., que sea el impacto de la implementación de la billetera móvil

en el sistema financiero de un cantón con una economía tan dinámica como lo es

Guayaquil?

El impacto es bajo si no interviene la banca tradicional en el proceso.

4. Operacionalmente, ¿cómo se lleva a cabo el proceso de pago a través de este

canal?

El cliente apertura una cuenta electrónica en el Banco Central a través de su teléfono celular y desde allí realiza los pagos, pero los depósitos en efectivo si los debe realizar como una recarga.

5. ¿Cuáles son los pasos necesarios para que los clientes estén habilitados para

pagar haciendo uso de este sistema?

Tener cédula de identidad, número de celular activo y proceder a aperturar su cuenta electrónica.

6. ¿Cuáles son los pasos necesarios para que los agentes económicos estén

habilitados para cobrar haciendo uso de este sistema?

Aperturar su cuenta electrónica

7. ¿Considera Ud. que el dinero electrónico en esta modalidad tiene futuro en

En mi opinión no tendría mayor dinamismo si no se integra a la Banca Tradicional ya que por el nivel de Bancarización actual el producto no sería mayormente aceptado en el mercado.

3.2.2. La encuesta

Los resultados de este estudio, que se condujo en el mes de Septiembre del 2017 empleando el muestreo no probabilístico y por conveniencia, en los Centros Comerciales, Mercados Municipales y Casco Comercial de la ciudad de Guayaquil, se muestran a continuación:

1. Género:

1. Género: Encuestados %

Masculino 182 47%

Femenino 202 53%

Total 384 100%

Resultados:

2. Edad

2. Edad: Encuestados %

18-30 98 26%

31-40 103 27%

41-50 108 28%

51-64 75 20%

Total 384 100%

Resultados:

3. Nivel académico

3. Nivel de educación formal: Encuestados %

Escuela primaria 32 8%

Ciclo básico 57 15%

Bachiller 127 33%

Profesional 145 38%

Posgrado 23 6%

Total 384 100%

Resultados:

4. Sus compras las realiza generalmente en locales que están ubicados en:

4. Sus compras las realiza generalmente en

Encuestados %

Resultados:

De la muestra analizada, con respecto a donde realizan generalmente sus compras se tiene que el 28% las realizan en casco comercial, el 32% en Centros comerciales, el 17% por catálogo – Internet y el 23% en la bahía.

locales que están ubicados en:

Casco comercial 109 28%

Centros comerciales, malls 122 32%

Por catálogo - Internet 65 17%

La bahía 88 23%

5. Su nivel de ingresos (mensual) se encuentra en:

5. Su nivel de ingresos (mensual) se encuentra en: Encuestados %

<500 87 23%

501-1000 81 21%

1001-1500 98 26%

1501-3000 73 19%

>3000 45 12%

Total 384 100%

Resultados:

6.¿Cómo definiría Ud. su propio perfil socioeconómico?

6.¿Cómo definiría Ud. su propio perfil

Encuestados %

Resultados:

De la muestra analizada, con respecto a cómo definir su propio perfil socioeconómico, el 12% dice que es alto, el 28% que es medio-alto, el 38% que es medio-bajo y el 23% que es bajo.

socioeconómico?

Alto 45 12%

Medio-alto 107 28%

Medio-bajo 145 38%

Bajo 87 23%

7.¿Conoce Ud. lo que es el dinero electrónico?

7. ¿Conoce Ud. lo que es el dinero electrónico? Encuestados %

Si 220 57%

No 164 43%

Total 384 100%

Resultados:

8.En caso de que su respuesta sea positiva, ¿Está habilitado Ud. para realizar sus transacciones empleando el dinero electrónico?

8. En caso de que su respuesta sea positiva,

¿Está habilitado Ud. para realizar sus Encuestados % transacciones empleando el dinero electrónico?

Si 42 18%

No 178 82%

Total 220 100%

Resultados:

9. Si actualmente no cuenta con este medio de pago, ¿Considera Ud. implementarlo en un futuro cercano?

9. Si actualmente no cuenta con este medio de

pago, ¿Considera Ud. implementarlo en un futuro Encuestados % cercano?

Si 66 12%

No 112 88%

Total 178 100%

Resultados:

10.En caso de que la respuesta a la pregunta 7 sea negativa, ¿considera necesario informarse al respecto?

10. En caso de que la respuesta a la pregunta 7

sea negativa, ¿considera necesario informarse al Encuestados % respecto?

Si 104 16%

No 60 84%

Total 164 100%

Resultados:

11.¿Conoce Ud. acerca del “Proyecto de ley orgánica para el equilibrio de finanzas públicas”, que propone la devolución parcial del IVA si se usa el dinero electrónico en las transacciones comerciales?

11. ¿Conoce Ud. acerca del “Proyecto de ley orgánica para el equilibrio de finanzas públicas”,

que propone la devolución parcial del IVA si se Encuestados % usa el dinero electrónico en las transacciones

comerciales?

Si 94 24%

No 126 33%

Total 220 57%

Resultados:

12.¿Considera Ud. que este tipo de medida afectará sus hábitos de consumo y lo impulsará a emplear más el dinero electrónico como medio de pago?

12. ¿Considera Ud. que este tipo de medida afectará sus hábitos de consumo y lo impulsará a

Encuestados %

Resultados:

De la muestra analizada, con respecto a considerar que tipo de medida afectará sus hábitos de consumo e impulsará a emplear más el dinero electrónico como medio de pago el 11% dijo que si, el 23% dijo que no lo sabe y el 66% dijo que no.

emplear más el dinero electrónico como medio de pago?

Si 42 11%

No lo sabe 88 23%

No 254 66%

13. ¿Considera Ud. que debió haber mayor socialización por parte del BCE antes de la promulgación de esta medida?

13. ¿Considera Ud. que debió haber mayor

socialización por parte del BCE antes de la Encuestados % promulgación de esta medida?

Si 357 93%

No lo sabe 5 1%

No 22 6%

Total 384 100%

Resultados:

De la muestra analizada, con respecto a considera usted que debió haber mayor

14.¿Está Ud. de acuerdo con mantener este tipo de medidas, y así fortalecer el uso del dinero electrónico en la modalidad de billetera móvil?

14. ¿Está Ud. de acuerdo con mantener este tipo

de medidas, y así fortalecer el uso del dinero Encuestados % electrónico en la modalidad de billetera móvil?

Si 241 63%

No lo sabe 5 1%

No 135 35%

Total 381 99%

Resultados:

De la muestra analizada, con respecto a está usted de acuerdo con mantener este tipo de medidas, y así fortalecer el uso del dinero electrónico, y así fortalecer el uso del dinero

15.¿Considera Ud. que este tipo de medida afectará sus hábitos de consumo y lo impulsará a emplear más el dinero electrónico como medio de pago?

15. ¿Considera Ud. que el dinero electrónico en

la modalidad de billetera móvil tiene buen futuro Encuestados % en el comercio?

Si 266 69%

No lo sabe 5 1%

No 113 29%

Total 384 100%

Resultados:

De la muestra analizada, con respecto a considerar que el dinero electrónico en la

Capítulo IV

La propuesta

4.1Antecedentes de la propuesta

Luego de analizar fuentes primarias y secundarias, así como la explicación conceptual y operativamente lo que es el sistema de pago denominado “Billetera Móvil” en el sistema

financiero nacional, de haber analizado el marco legal, regulaciones y normativas implementadas para su operacionalización e investigar el nivel de aceptación que ha tenido esta propuesta

gubernamental en la población de la ciudad de se procede a exponer las ventajas de la implementación de este sistema a nivel nacional.

El contexto del análisis realizado y la propuesta presentada se basa en la exposición de factores del micro ambiente, así como estrategias para afrontar factores internos de operación frente a diversas situaciones favorables y adversas en el mercado y la posible respuesta de la institución.

4.2Justificación de la propuesta

Las instituciones bancarias tienen una participación importante en la economía nacional las que favorecen a los establecimientos que mayor contribuyen a la generación económica nacional son las microempresas, pero su principal debilidad es la pequeña preparación estratégica para promover el desarrollo organizacional. Un factor común para todas las

Aumente el mercado para los clientes objetivo que adopten el nuevo sistema de pago.

Reducir las tasas de custodia de los valores de la institución a la institución financiera para el almacenamiento.

Acceda a los incentivos fiscales disponibles para los usuarios de este sistema monetario.

Los sistemas financieros juegan un papel vital en las economías de los países. Estos proporcionan productos de ahorro, crédito, medios de pago y gestión de riesgos a la compañía. En este sentido, los sistemas financieros inclusivos, aquellos con niveles más altos de

participación de individuos y empresas que utilizan servicios financieros, tienen más

probabilidades de beneficiar a los pobres y otros grupos vulnerables. Por el contrario, los pobres deben recurrir a sus ahorros limitados para invertir en su educación o convertirse en empresarios. Además, las pequeñas empresas deben confiar en sus ingresos limitados para buscar

oportunidades de crecimiento prometedoras. El objetivo principal de la inclusión financiera es brindar a las personas que no tienen acceso a los mercados financieros la oportunidad de acceder a servicios financieros tales como transferencias, ahorros, pagos y seguros. La inclusión

financiera no significa una disminución en la gestión del riesgo.

4.3Objetivos de la propuesta

4.3.1Objetivo general

Realizar un análisis pertinente del impacto del sistema de pago denominado “billetera móvil” en el sector bancario de la ciudad de Guayaquil.

4.3.2 Objetivos específicos

Identificar las ventajas – desventajas de la billetera móvil en el sector bancario de la ciudad de Guayaquil.

Determinar los factores del entorno económico involucrados en la implementación del dinero electrónico.

Identificar los sectores que mayor acogida han tenido con el dinero electrónico.

4.4Análisis de la propuesta

4.4.1 Análisis del entorno Político, Económico, Social, Tecnológico, Ecológico y Legal

(PESTEL)

Entorno político

Representantes de bancos privados y el gobierno del presidente ecuatoriano acordaron el 29 de agosto del 2017 que la gestión del dinero electrónico será responsabilidad de este sector. Por lo tanto, dicho sistema de pago, cuestionado por varios sectores desde su anuncio, ya no será administrado por el Banco Central, que lo ha implementado desde 2016.

Los puntos acordados incluyen el sistema de pagos digitales, la democratización del crédito, la creación de líneas de crédito con tasas preferenciales, el fortalecimiento de la red de transacciones de pagos móviles y la activación del comité asesor. El presidente dijo en su discurso que el sector financiero es fundamental para la economía nacional porque proporciona recursos para el emprendimiento y la creación de empleo.

Entorno económico

debido a que en estos lugares pueden ser ofrecidos ciertas ventajas debido a la ubicación. Se cita como ejemplo la isla de Puná (Guayas) y áreas de Manabí ajustado a 4 horas de la ciudad, cuando viaja bordo de los buques. "En estas áreas, no hay sucursales bancarias y simplemente estar en un lugar donde no hay cobertura de telefonía móvil, para realizar una transacción."

Figura. Resultados de dinero electrónico.

Extraído de Diario El Telégrafo (2017)

Entorno social

La ejecución de este sistema ha generado un gran volumen de transacciones y el impacto social, especialmente para las personas que viven en las áreas difícil acceso. Contribuye además a la dinamización de la economía de pequeñas empresas, lo cual mejora sus condiciones de vida y empleabilidad. El riesgo de disminución de pérdidas por robo o asalto también se ven

no necesariamente tiene que ser un Smartphone. El Banco Central del Ecuador, con el objetivo de proteger y asegurar que los usuarios en sus transacciones de transferencia de dinero

Regulación vigente para las entidades dedicadas a la ejecución giros postales y pagos móviles (Instituto Nacional de Estadística y Censos, 2014).

Figura. Hogares con teléfono celular

Publicado por Instituto Nacional de Estadísticas y Censos (2016)

Entorno tecnológico

El aumento de cuentas activas y centros administrativos activados a nivel nacional es un factor de contribución y desarrollo al comercio nacional con un nuevo tipo de cambio que ofrece facilidad y comodidad de manipulación. También se considera que una participación

significativa de la población tiene un teléfono activado que no necesariamente tiene que ser un teléfono inteligente para poder contar con el servicio de dinero electrónico. El grupo de edad con mayor uso de teléfonos celulares activados es la población de 25 a 34 años con un 76.5%,

Se considera un aumento de tres años de alrededor del 3% en los grupos con la mayor participación a nivel nacional. Esta población se establece en el mercado objetivo para la implementación del sistema propuesto y para lo cual apunta a ampliar la cobertura del dinero electrónico.

Figura. Personas con uso de teléfono celular

Publicado por Instituto Nacional de Estadísticas y Censos (2016)

4.4.2Análisis del microambiente mediante fortalezas, oportunidades, debilidades y

amenazas (FODA)

Fortalezas

o La ampliación del manejo del dinero electrónica a entidades financieras privadas.

o La funcionalidad se respalda con la cobertura de empresas de telefonía celular, la cual tiene una alta participación en la población guayaquileña.

Oportunidades

o La oportunidad para la inclusión financiera de varios sectores sociales es la exclusión de impedimentos que había impedido la obtención de una cuenta por diversos motivos como: dinero insuficiente, falta de confianza, riesgos delincuenciales, y traslado hasta entidades financieras.

o Contribuir al comercio de MIPYMES facilitando la portabilidad monetaria, especialmente en lugares distantes.

Debilidades

o Aún existe un bajo nivel de confianza en el sistema de dinero electrónico.

o Poca difusión de beneficios y usos del sistema.

Amenazas

o Cambio de moneda actual en el país.

o Políticas monetarias.