Análisis de los impuestos verdes en el Ecuador, período 2012 2016

47

0

0

Texto completo

(2) 2. REPOSITORIO NACIONAL EN CIENCIAS Y TECNOLOGÍA TÍTULO: Análisis de los impuestos verdes en el Ecuador, periodo 2012-2016 AUTOR/ES: Ing. Jenniffer Montoya Moreno. REVISORES:. INSTITUCIÓN: Universidad de Guayaquil. FACULTAD: Ciencias Económicas. PROGRAMA: Maestría en Tributación y Finanzas FECHA DE PUBLICACIÓN:. NO. DE PÁGS: 47. ÁREA TEMÁTICA: Economía Ambiental y Tributación PALABRAS CLAVES: Impuestos verdes, recaudación tributaria, reciclaje RESUMEN: El Estado ha optado por la necesidad de establecer una política ambiental que conciencie y regule los comportamientos de las personas y empresas, mediante medidas tributarias que generen verdaderos cambios en sus conductas de consumo. En base a lo anteriormente expuesto se creó, la Ley de Fomento Ambiental y Optimización de los Ingresos del Estado, publicado en el R.O. No. 583, de fecha jueves 24 de noviembre del 2011, comúnmente denominada “Impuestos Verdes”. Estos impuestos se relacionan directamente al ambiente y son conocidos también como Eco Tax, Eco tasas, Impuestos Ecológicos e Impuestos ambientales, el presente trabajo de investigación tiene como principal propósito analizar las ventajas y limitaciones del uso de impuestos como instrumentos de política ambiental N° DE REGISTRO(en base de datos): N° DE CLASIFICACIÓN: Nº DIRECCIÓN URL (estudio de caso en la web) ADJUNTO URL (estudio de caso en la web): ADJUNTO PDF: CONTACTO CON AUTORES/ES: CONTACTO EN LA INSTITUCIÓN:. x SI x Tel: x X Nombre:. Teléfono:. NO Email:.

(3) 3. CERTIFICACIÓN DEL TUTOR. En mi calidad de tutora de la estudiante ING. JENNIFFER PATRICIA MONTOYA MORENO, del Programa de Maestría en Tributación y Finanzas nombrada por la Decana de la Facultad de Ciencias Económicas CERTIFICO: que el trabajo de Titulación Especial titulado “Análisis de los impuestos verdes en el Ecuador, periodo 2012-2016”, en opción al grado académico de Magíster en Tributación y Finanzas. cumple con los requisitos. académicos, científicos y formales que establece el Reglamento aprobado para tal efecto.. Atentamente,. ________________________________ Econ. Brígida Quijije Torres TUTORA. Guayaquil, 21 de julio de 2017.

(4) 4. DEDICATORIA. A Diego Alberto, mi amado esposo por su insistencia para que culmine lo que empecé hace algunos años..

(5) 5. AGRADECIMIENTO. A Dios por darme la vida y todo lo que poseo, a mi esposo por su estímulo constante, a mis padres por su confianza y a mi tutora por su apoyo en la culminación de este proyecto..

(6) 6. DECLARACIÓN EXPRESA. “La responsabilidad del contenido de esta Tesis de Grado, me corresponden exclusivamente; y el patrimonio intelectual de la misma a la UNIVERSIDAD DE GUAYAQUIL”. _____________________ FIRMA Ing. Jenniffer Montoya Moreno.

(7) 7. ÍNDICE. Introducción ........................................................................................................................................ 13 Delimitación del problema ................................................................................................................. 14 Formulación del problema ................................................................................................................. 15 Objeto de estudio................................................................................................................................. 15 Campo de investigación ...................................................................................................................... 15 Novedad científica ............................................................................................................................... 16 CAPÍTULO I ....................................................................................................................................... 17 MARCO TEÓRICO ........................................................................................................................... 17 1.1. Teorías generales ...................................................................................................................... 17 1.1.1. Los impuestos en el Ecuador. ............................................................................................ 17 1.1.2. El Medio Ambiente y el Desarrollo Sostenible a Nivel Mundial. ...................................... 20 1.2. Teorías sustantivas ................................................................................................................... 21 1.2.1 Propósito y funciones de la tributación ambiental. ............................................................. 21 1.2.2 Los impuestos verdes en Ecuador. ....................................................................................... 23 1.3 Referentes Empíricos ................................................................................................................ 25 CAPÍTULO II ..................................................................................................................................... 27 MARCO METODOLÓGICO ........................................................................................................... 27 2.1.. Metodología ......................................................................................................................... 27. 2.2.. Métodos:............................................................................................................................... 27. 2.3 Premisas o Hipótesis ............................................................................................................... 27 2.4. Universo y muestra ............................................................................................................... 28. 2.5. CDIU – Operacionalización de variables .......................................................................... 28. 2.6. Gestión de datos ................................................................................................................. 29. 2.7. Criterios éticos de la investigación .................................................................................... 29. CAPÍTULO III .................................................................................................................................... 30 RESULTADOS ................................................................................................................................... 30 3.1. Antecedentes de la unidad de análisis o población........................................................... 30. 3.1.1. Impuestos por la contaminación ambiental en Ecuador. ............................................... 31. 3.1.2. Reciclaje de material PET en hogares. .......................................................................... 34. 3.1.3. Reciclaje de material PET ............................................................................................. 34. CAPÍTULO IV .................................................................................................................................... 39 DISCUSIÓN ........................................................................................................................................ 39 4.1 Contrastación empírica: ........................................................................................................... 39 4.2 Limitaciones: ............................................................................................................................. 40.

(8) 8 4.3 Líneas de investigación: ............................................................................................................ 40 4.4 Aspectos relevantes ................................................................................................................... 40 Capítulo V ............................................................................................................................................ 41 PROPUESTA ...................................................................................................................................... 41 Conclusiones ........................................................................................................................................ 43 Recomendaciones ................................................................................................................................ 44 BIBLIOGRAFÍA................................................................................................................................. 45 ANEXOS .............................................................................................................................................. 47.

(9) 9. ÍNDICE DE TABLAS. TABLA 1. Impuestos Nacionales y Municipales ................................................................................. 18 TABLA 2. Tasas Nacionales y Municipales ......................................................................................... 19 TABLA 3 CDIU – Operacionalización de variables ............................................................................ 28 TABLA 4 Cálculo del Impuesto Ambiental ........................................................................................ 32 TABLA 5 Tramo de Antigüedad .......................................................................................................... 33 TABLA 6 Devoluciones y botellas colectadas ..................................................................................... 35 TABLA 7 Porcentaje de Devolución .................................................................................................... 36 TABLA 8 . Recaudación del Servicio de Rentas Internas (miles de dólares) ...................................... 37.

(10) 10. ÍNDICE DE FIGURA. Figura 1 Árbol de Problema .................................................................................................................. 14 Figura 2 Recaudación y Devolución de los Impuestos a las Botellas Plásticas no Retornables ........... 25 Figura 3 Evolución de las emisiones de GEI por actividad .................................................................. 30 Figura 4 Recaudación del Servicio de Rentas Internas por aplicación de impuestos verdes ................ 38.

(11) 11. RESUMEN El Estado ha optado por la necesidad de establecer una política ambiental que conciencie y regule los comportamientos de las personas y empresas, mediante medidas tributarias que generen verdaderos cambios en sus conductas de consumo. En base a lo anteriormente expuesto se creó, la Ley de Fomento Ambiental y Optimización de los Ingresos del Estado, publicado en el R.O. No. 583, de fecha jueves 24 de noviembre del 2011, comúnmente denominada “Impuestos Verdes”. Estos impuestos se relacionan directamente al ambiente y son conocidos también como Eco Tax, Eco tasas, Impuestos Ecológicos e Impuestos ambientales, el presente trabajo de investigación tiene como principal propósito analizar los impuestos verdes en el Ecuador, periodo 2012-2016. La metodología realizada es a través del estudio exploratorio, descriptivo y explicativo y con la aplicación del método inductivo. Una vez realizado el estudio se tuvo como resultado que el impuesto redimible a las botellas plásticas no retornables devuelve más dinero que el que recauda, causando pérdidas al Estado. Palabras claves: Impuestos verdes, recaudación tributaria, reciclaje..

(12) 12. ABREVIATURAS SRI. - Servicio de Rentas Internas MAE.-Ministerio del Ambiente INEC.- Instituto Nacional de Estadística y Censos CEPAL.- Comisión Económica para América Latina y el Caribe LORTI.- Ley Orgánica de Régimen Tributario Interno IRBPNR.-Impuesto Redimible a las Botellas Plásticas No Retornables IACV.- Impuesto Ambiental a la Contaminación Vehicular ICE.- Impuesto a los Consumos Especiales IVA.- Impuesto al Valor Agregado PET.- Polietileno Tereftalato R.O.- Registro Oficial GEI.- Gases de Efecto Invernadero OMS.- Organización Mundial de la Salud MIPRO.- Ministerio de Industrias y Productividad.

(13) 13. Introducción. La presente investigación se refiere al análisis de los impuestos verdes en el Ecuador, designado así debido a la fijación de un valor nominal adicional a la utilización de vehículos terrestres motorizados. y. a las botellas plásticas no retornables, con el fin de que la. contaminación ambiental disminuya y fomentar el reciclaje en el país, Ecuador es el único en país en Latinoamérica que dispone de una ley enfocada al cuidado ambiental. También se analizarán las normativas tributarias, sus repercusiones y limitaciones, y poder aportar soluciones o mejoras concretas permitiendo así una eficacia tributaria y ambiental. El Estado ecuatoriano ha establecido una política ambiental que sensibilice y regule el comportamiento del resto de los agentes económicos, es decir, familias y empresas, mediante la aplicación de medidas tributarias que generen conciencia ambiental y cambios en los hábitos de consumo, por lo anterior expuesto creó la Ley de Fomento Ambiental y Optimización de los Ingresos del Estado, publicado en el R.O. No. 583, el día 24 de noviembre del 2011, comúnmente conocida como “Impuestos Verdes”. Estos impuestos están relacionados directamente al cuidado del medio ambiente y son conocidos también como Eco Tax, Eco tasas, Impuestos Ecológicos e Impuestos ambientales. Los gobiernos locales del Ecuador han incentivado el reciclaje a partir de la búsqueda de una solución a los desechos orgánicos e inorgánicos, considerándolo como “el proceso mediante el cual se extraen materiales del flujo de residuos y se reutilizan” (Lund, 1996). Por lo tanto el reciclaje consiste en extraer los desechos inorgánicos, (plástico, papel, vidrio, chatarras, etc.) clasificarlos y que sean reutilizados como remplazo a ciertas materias primas que se usan para la elaboración de diferentes productos (Jácome, 2012)..

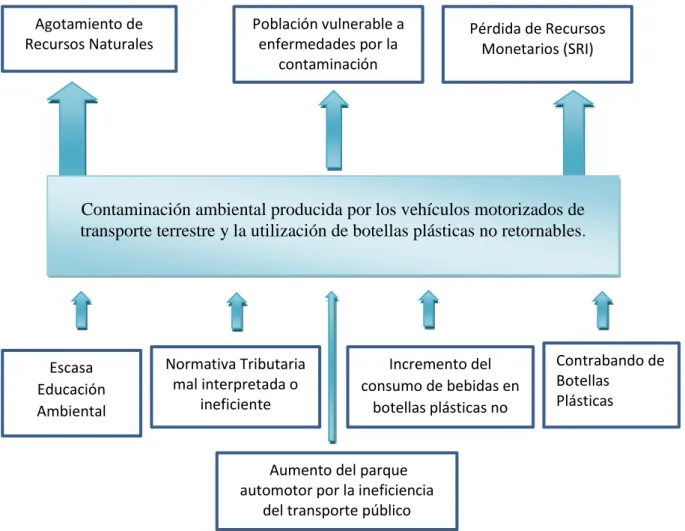

(14) 14. Esta época ha sido reconocida por algunos pensadores como la “Civilización del Desperdicio” debido al exceso de desperdicios que son producidos por el estilo de vida occidental que asumen la mayoría de los países, adicionalmente los problemas de contaminación que se derivan de la pobreza en los países del tercer mundo, como son la falta de redes de saneamiento en la mayor parte del planeta, falta de vertederos de basura donde se puede dar un proceso adecuado a los residuos y la deforestación producida por la agricultura, el mundo en general está enfrentando una crisis medioambiental sin precedentes en la historia. Y adicional a esto la falta de educación en temas ambientales en el país, causando que los recursos naturales se agoten y que la salud de las personas sea cada vez más vulnerable. Delimitación del problema Las causas y efectos detectados se muestran en el siguiente árbol de problemas: Agotamiento de Recursos Naturales. Población vulnerable a enfermedades por la contaminación ambiental. Pérdida de Recursos Monetarios (SRI). Contaminación ambiental producida por los vehículos motorizados de transporte terrestre y la utilización de botellas plásticas no retornables.. Escasa Educación Ambiental. Normativa Tributaria mal interpretada o ineficiente. Incremento del consumo de bebidas en botellas plásticas no retornables. Aumento del parque automotor por la ineficiencia del transporte público. Figura 1 Árbol de Problema. Contrabando de Botellas Plásticas.

(15) 15. Formulación del problema ¿Los impuestos verdes pueden promover que la sociedad tenga un mejor cuidado ambiental, mediante el reciclaje y la utilización de vehículos menos contaminantes?. Justificación El país ha iniciado un proceso de aplicación de incentivos para el cuidado del medio ambiente, que se incremente la inversión nacional y extranjera y aumentar los ingresos del Estado, para que de esta manera se puedan distribuir las riquezas de una manera más equitativa debido a que “todos tenemos derecho a vivir en un medio ambiente sano que mejoren nuestra calidad de vida, la misma que se encuentra garantizada en las leyes del país como son la Constitución de la Republica”, (Ley de Fomento Ambiental y el Código de la Producción) La propuesta resultará útil ya que al momento no existe ninguna iniciativa oficial por parte de algún organismo público para solucionar las falencias de estos impuestos, las cuales han sido reconocidas públicamente por los directivos del Servicio de Rentas Internas (SRI). Objeto de estudio Cultura Tributaria Ambiental en Ecuador Campo de investigación Los impuestos verdes en el Ecuador y el déficit en las arcas de la Administración Tributaria (SRI) Objetivo General . Análisis de los impuestos verdes en el Ecuador, periodo 2012-2016. Objetivos Específicos . Analizar la normativa tributaria ambiental, aciertos y fallas en la implementación..

(16) 16. . Determinar las repercusiones económico-sociales de la implementación de los impuestos verdes en Ecuador.. . Proponer mejoras para incentivar el reciclaje y reformar la normativa tributaria ambiental. Novedad científica. La esencia científica de la presente investigación está fundamentada en que los gobiernos pueden establecer una conexión entre los tributos que pagan las personas por el consumo de productos contaminantes y quienes reciclan dichos productos, en donde ambas partes se benefician en términos económicos y sociales, mientras que el Estado es el encargado de estimular el reciclaje a través de la devolución del impuesto a los recicladores que ven en esta actividad una forma de generar ingresos económicos para ellos y sus familias. Por otra parte, el estado no obtiene beneficios económicos ya que uno de los impuestos es redimible, sin embargo, genera un beneficio social y ambiental contribuyendo al buen vivir de la sociedad..

(17) 17. CAPÍTULO I MARCO TEÓRICO. 1.1. Teorías generales 1.1.1. Los impuestos en el Ecuador. El cobro de impuestos en el Ecuador es esencial porque representan ingresos para el país, siendo un pilar fundamental para el desarrollo de actividades estatales, principalmente, en temas sociales que beneficien a los ciudadanos ecuatorianos, como por ejemplo en salud, educación, vivienda, entre otros. Por muchos años el petróleo ha representado la principal fuente de ingresos para el país y en segundo lugar los impuestos, generando escasos recursos para las arcas estatales (Paz y Miño, 2015). Producto de no contar con un sistema tributario fuerte y claramente estructurado que garantice el cumplimiento fiscal y obligatorio por parte de los contribuyentes; razón por la cual los valores por evasión y elusión fiscal eran extremadamente elevados, disminuyendo los ingresos del Estado y produciendo una inequitativa redistribución de la riqueza. El gobierno a través de la política económica cumple con sus funciones, priorizando la estabilidad económica por medio de la producción, precios y empleo; además de garantizar condiciones de vida aceptables para la población, a través de accesos a la salud pública de calidad, educación, vivienda y una correcta redistribución de la producción y la renta generadas por el mercado (Amatucci, 2002). De igual manera, para lograr estabilidad macroeconómica se requiere entre otras, de una política fiscal que permita un manejo eficiente de los recursos públicos, que generen una recaudación a través de los impuestos y, además, estas imposiciones a que serán destinados dentro del gasto público. Sin embargo, para el control del gasto público, el Estado ecuatoriano requiere de una herramienta única donde se registren los ingresos y los gastos; motivo por el cual, el Presupuesto General del Estado (PGE) juego un rol esencial y debe contar con la aprobación de la Asamblea Nacional para un periodo determinado, que por lo general es de un año. Cabe mencionar que.

(18) 18. la política tributaria es una herramienta donde se describe el conjunto de impuestos, tasas y contribuciones especiales, así también los procesos operativos que deben ser cumplidos por los contribuyentes para financiar las actividades del Estado. Es por ello necesario conocer las diferencias entre los tres tipos de tributo previamente mencionados. Impuestos: los impuestos son imposiciones en términos monetarios efectuados por los contribuyentes, quienes realizan el pago debido a un marco legal tributario que lo exige y adicional exime de cualquier contraprestación directa al Estado (Amatucci, 2002). Es importante indicar que los impuestos pueden ser nacionales y municipales, los cuales se detallan a continuación (SRI, 2014): TABLA 1. Impuestos Nacionales y Municipales Nacionales. Municipales. Impuesto a la Renta. Impuesto sobre la propiedad urbana. Impuesto al Valor Agregado. Impuesto sobre la propiedad rural. Impuesto a Consumos Especiales. Impuesto de alcabala. Impuesto ambiental a la Contaminación Vehicular. Impuesto sobre los vehículos. Impuesto a la Salida de Divisas. Impuesto de registro e inscripción. Impuesto a las Tierras Rurales. Impuesto a los espectáculos públicos. Impuestos a los Activos en el Exterior Impuesto Redimible a las Botellas Plásticas no retornables Impuesto General de Exportación Impuesto General de Importación Impuesto a la herencia, legados y donaciones. Fuente: Elaboración: La Autora Tasas: Esta también es una prestación en términos monetarios que deben ser canceladas por el contribuyente, siempre y cuando reciba un servicio por parte del ente estatal recaudador. Se debe recalcar que la tasa no es un tributo o impuesto, sino el pago de un valor por un servicio prestado. Las tasas se clasifican en nacionales y municipales, las cuales se detallan a continuación:.

(19) 19. TABLA 2. Tasas Nacionales y Municipales Nacionales Tasas por servicios administrativos. Municipales Tasas de agua potable. Tasas por servicios portuarios y Tasas de recolección de basura y aseo público aduaneros – SENAE Tasas por servicios de correos. Tasas de luz y fuerza eléctrica. Tasas por servicios de embarque y Tasas de habilitación y control desembarque – SENAE establecimientos comerciales e industriales. Tasas arancelarias – SENAE. de. Tasas de alcantarillado y canalización. Fondo de Desarrollo para la Infancia – Tasas por servicios administrativos SENAE Fuente: Elaboración: La Autora. Contribuciones especiales: son contribuciones especiales los valores que cobra el Estado por ejecutar o llevar a cabo un proyecto de obra pública, y que este a su vez genere un incremento en el patrimonio del contribuyente, por ejemplo: . Construcción o ampliación de carreteras. . Sistemas de agua potable y alcantarillado. . Parque, jardines o plazas. Para finalizar, es importante recalcar que los organismos encargados la recaudación de impuestos son el Servicio de Rentas Internas (SRI) y el Servicio Nacional de Aduana del Ecuador (SENAE), como, por ejemplo: . Impuesto al Valor Agregado (IVA) en las importaciones. . Impuesto a los Consumos Especiales (ICE) en las importaciones. . Impuestos compensatorios: Antidumping.

(20) 20. El Ecuador cuenta con entidades conocidas como Administraciones Tributarias que se encargan de una correcta aplicación de la política tributaria y a su vez, con un eficiente sistema tributario que garantiza la recaudación de los impuestos. A continuación se detallaran para conocer el desempeño de cada una. La Administración Tributaria Central, en el ámbito nacional corresponde al Presidente de la República, ejerciéndola mediante los organismos establecidos por la ley, siendo estos: El Servicio de Rentas Internas (SRI), que se encarga de la administración los impuestos que no están relacionados con el comercio exterior; y el Sistema Nacional de Aduanas del Ecuador (SENAE), que administra los impuestos al comercio internacional. Las administraciones tributarias de excepción, concede la gestión tributaria, a una propia entidad pública acreedora de tributos. Dentro de este tipo de entidades se menciona a la Junta de Beneficencia de Guayaquil, que gestiona y mantiene beneficios mediante las recaudaciones de los impuesto que han sido creados por la ley, de esta manera se cumple con el objetivo de brindar servicio y asistencia a la sociedad. Las administraciones tributarias seccionales o Gobiernos Autónomos Descentralizados (GADS), tienen autoridad en el ámbito provincial o municipal respectivo. Este tipo de administraciones está bajo la dirección del Prefecto Provincial o del Alcalde, ejerciendo sus funciones mediante las dependencias, direcciones o demás organismos administrativos que determine la ley. Sin embargo, la principal entidad estatal responsable de la recaudación tributaria en el país, es el Servicio de Rentas Internas (SRI). 1.1.2. El Medio Ambiente y el Desarrollo Sostenible a Nivel Mundial. El cambio climático resulta de la acumulación de gases de efecto invernadero (GEI) en la atmósfera, generalmente provienen del consumo de los combustibles fósiles (IPCC 2014). Además del constante aumento en la temperatura del planeta, existen otros cambios en las.

(21) 21. condiciones climáticas que incluyen: aumento en el nivel del mar, cambios en los patrones de eventos extremos y aumento de la intensidad y frecuencia de eventos climáticos extremos como las olas de calor, sequias y precipitaciones (Banco Mundial 2013). El cambio climático ha sido considerado como la peor externalidad que el planeta haya podido experimentar (Stern 2008). Así, ya desde Pigou (1920) propuso la idea de “internalizar” esta externalidad mediante un impuesto, conocido como impuesto pigouviano. Éste impuesto busca solucionar esta falla de mercado donde la cantidad producida será reducida, llegando así al equilibrio del bien que genera la externalidad hasta el punto en que el ingreso marginal del productor iguale al costo marginal social. En general, la eficiencia de cada instrumento de política de mitigación se puede medir mediante un análisis de costo-beneficio, donde evaluaremos los costos que éstos involucran en términos de ingresos o bienestar. La importancia de los efectos sobre la desigualdad que la implementación de estas políticas podría tener en la sociedad. Los factores que generan el agotamiento de los recursos naturales sean estos renovables y no renovables son el crecimiento poblacional y el desarrollo industrial. El número de países que están poniendo énfasis en cuidar y precautelar el medio ambiente ha ido aumentando, los gobiernos exigen a las personas y empresas a producir con normas de calidad ambiental para generar beneficios económicos y a su vez la sociedad goce de un estilo de eco sistema menos contaminado y saludable. 1.2. Teorías sustantivas 1.2.1 Propósito y funciones de la tributación ambiental. En el Presupuesto General del Estado Ecuatoriano unas de las principales fuentes de ingresos son los impuestos, que se caracterizan por tener fines recaudatorios para fortalecer la política tributaria que el Estado impone a los ciudadanos con el propósito de financiar el gasto público y la distribución equitativa de las riquezas, “la intencionalidad del Estado en el ejercicio.

(22) 22. de la potestad tributaria para imponer y exigir el pago de tributos, cual es la de solventar el gasto público” (Mogrovejo, 2010), para cumplir con el objetivo de incrementar los ingresos estatales, el gobierno central y los organismos gubernamentales crean impuestos, tasas, contribuciones, multas e intereses que de manera obligatoria los contribuyentes deberán cumplir con las obligaciones. “Aumentaría la eficiencia y la transparencia en el gasto, dado que el pago de impuestos induce a los ciudadanos a exigir una mayor rendición de cuentas a sus gobernantes.” (Amatucci, 2002) La Asamblea Nacional de Ecuador indica: “La sociedad debe avanzar hacia un sistema de producción eficiente que garantice no solo la rentabilidad financiera de las empresas, sino, además, el beneficio social que se concrete en la elevación de la calidad de vida de los ciudadanos. La contaminación ambiental no debe ser una preocupación solamente de los ambientalistas, pues sus consecuencias afectan directamente a la salud de las personas, con el consiguiente efecto en las finanzas personales y en los esfuerzos adicionales que debe hacer el Estado para garantizar la salud de toda la población.” (Asamblea Nacional, 2011). Ecuador ha adoptado un mecanismo tributario para contribuir en el mejoramiento del medio ambiente a través de los impuestos verdes regulados por el Servicio de Rentas Internas (SRI), que en noviembre del 2011 como una iniciativa a la conservación ambiental, el Estado crea un instrumento para intervenir en la conservación y defensa del medio ambiente, generando conciencia en los hábitos de producción y consumo. “El objetivo de esta reforma fiscal no fue recaudar más recursos para la caja fiscal sino más bien fue modificar los patrones de consumo y producción de la sociedad” (Almeida, 2014). El estado tiene programas ambientales que fueron creados para controlar la contaminación de actividades realizadas por empresas privadas, como en el caso de la industria camaronera, la misma que fue controlada para preservar los manglares del golfo de Guayaquil, pues estos estuvieron a punto de desaparecer debido al auge que causó la domesticación del.

(23) 23. camarón y su cría en piscinas ubicadas en lugares ecológicamente vulnerables que no disponían con los requisitos de impacto ambiental pertinentes (Vinueza & Yepez, 2014). El Ministerio del ambiente ha efectuado el Programa Nacional para la Gestión Integral de Desechos Sólidos – PNGIDS ECUADOR, cuyas metas definidas por el Programa describe que un 70% de la población del país disponga sus desechos en un relleno sanitario que se ha manejado técnicamente hasta el año 2014. El programa en su actualidad ha iniciado una nueva etapa suponiendo la ampliación del plazo de ejecución hasta el 2017, en donde se eliminara los botaderos a cielo abierto de todos los municipios del país. Ante esta complicada situación que atraviesan los diferentes municipios en cuanto al manejo de los residuos, es necesario priorizar la ayuda inmediata a 33 GADs, representando a una población de 1.171.540, lo equivalente al 8% de la población, los cantones seleccionados para brindar apoyo técnico, dotación de estudios e incentivos está fundamentado en las necesidades y urgencias que presente cada uno, y de la misma manera en cuanto a la predisposición que tenga para el trabajo conjunto con el Programa Nacional para la Gestión Integral de Desechos Sólidos-PNGIDS. Hasta ahora el PNGIDS MAE ha beneficiado a 15 GADs entregando geomembrana y también ha financiado el estudio de Gestión Integral de Residuos Sólidos de 47 GADs de los cuales 24 han finalizado y los restantes 23 están en proceso (Ministerio del Ambiente, 2016). 1.2.2 Los impuestos verdes en Ecuador. El art. 300 de la actual carta magna ecuatoriana manifiesta que “El régimen tributario se regirá por los principios de generalidad, progresividad, eficiencia, simplicidad administrativa, irretroactividad, equidad, transparencia y suficiencia recaudatoria. Se priorizarán los impuestos directos y progresivos. La política tributaria promoverá la redistribución y estimulará el empleo, la producción de bienes y servicios, y conductas ecológicas, sociales y económicas responsables” (Constitución del Ecuador, 2008)..

(24) 24. En la constitución del Ecuador, en el 2011 se elaboró la “Ley de Fomento Ambiental y Optimización de los Ingresos del Estado” creando dos tributos para “mejorar las decisiones de consumo de la sociedad ecuatoriana”. Estos tributos fueron el Impuesto Ambiental a la Contaminación Vehicular con el objetivo de “reducir la contaminación del ambiente producida por el uso de vehículos motorizados de transporte terrestre”, generado por “la contaminación ambiental producida por los vehículos motorizados de transporte terrestre”. El otro tributo creado con esta ley fue el Impuesto Redimible a las Botellas Plásticas no Retornables, cuyo objetivo es reducir la contaminación al ambiente y promover el reciclaje en el Ecuador, generado por “embotellar bebidas en botellas plásticas no retornables, que son utilizadas para contener bebidas alcohólicas, no alcohólicas, gaseosas, no gaseosas y agua. En el caso de bebidas importadas, el hecho generador será su desaduanización” (Ley de Fomento Ambiental y Optimización de los Ingresos del Estado, 2011) Ecuador decidió integrar la protección del ambiente y a partir de esto la economía está dando resultados alentadores: en el país no existen prácticamente botellas plásticas no retornables post consumo en las calles (Ochoa, 2016). Además existe una percepción de que está resuelto el problema cuando la capacidad de recolección, procesamiento y reciclaje de la industria local supera la producción del país de este tipo de botellas, según las autoridades del SRI, hay un contrabando de desechos de los países vecinos (SRI, 2014). Este proceso representó para el Ecuador un costo de: US$ 12,8 millones para mantener la operatividad del sistema. Entre el 2012 y 2014, reportando una recaudación de US$ 83,5 millones, de los cuales se devolvieron US$ 96,3 millones a embotelladores, importadores y centros de acopio, por la existencia de cargas de envases introducidos desde los países vecinos (SRI, 2016). El impuesto es analizado como un incentivo dada la dualidad que existe en la fórmula ecuatoriana y a la luz de la necesidad de incorporar reformas normativas y operativas para.

(25) 25. evitar las fallas en el mercado que vuelvan inviable el sostenimiento del tributo en el mediano plazo dado la dependencia existente de todos los actores de los aportes estatales. MANTENER LA OPERATIVIDAD; $12,80. DEVOLVIO 50%. RECAUDO 43%. Figura 2 Recaudación y Devolución de los Impuestos a las Botellas Plásticas no Retornables FUENTE: SRI ELABORACION: LA AUTORA. 1.3 Referentes Empíricos Para el presente trabajo de investigación fueron valiosos los aportes de la obra Karina Aguirre titulada “Naturaleza y fiscalización de los impuestos ambientales: Direccionamiento de los fondos recaudados por concepto de Impuestos Verdes”, pues sirvió de base para entender el origen y propósito de los impuestos ambientales (2015), así como de la investigación titulada “Evaluación de la incidencia fiscal de la implementación del impuesto ambiental en el sector automotor a partir del año 2011 en Ecuador” (2015) de Daniela Castro. Las obras de María Dolores Almeida tituladas “Políticas fiscales en favor del medio ambiente en el Ecuador, Estimaciones Preliminares” (2014) y “Política Fiscal Ambiental en el Ecuador, Avances y Desafíos” (2016), ambas publicadas por la CEPAL, fueron las más completas de todas las investigadas para la realización de este trabajo de titulación. Pues exponen los antecedentes de este tipo de políticas y su aplicación tanto en Ecuador como en el mundo..

(26) 26. Se han realizado estudios empíricos entorno a los impuestos ambientales instituidos en Ecuador. El estudio de Castro (2015) determina que el Impuesto a la Contaminación vehicular no produjo cambios en la opción de compra de los consumidores debido a que no existió una disminución en la demanda de automotores más contaminantes, por el contrario, aumentó el parque automotor, es decir la ley no aportó a mejorar el medio ambiente. Otro referente empírico es el estudio de Guerra y Nieves (2013) quienes, con su aporte, apunta a que lo recaudado por la contaminación vehicular sea destinado a reparar el daño ocasionado por los vehículos en las emisiones de agentes contaminantes, esto debido a que la carga impositiva no disminuye el consumo, así también sugieren que el Estado promueva estrategias de concientización para cambiar los hábitos de los comercializadores y compradores..

(27) 27. CAPÍTULO II MARCO METODOLÓGICO. 2.1.. Metodología Para el desarrollo de la presente investigación se utilizaron fuentes de recolección de. datos del Instituto Nacional de Estadística y Censos (INEC) y del Servicio de Rentas Internas (SRI), La investigación desarrollada es de tipo cualitativa porque analiza la dinámica de los Impuesto Verde y como estos han influido en el reciclaje de las botellas plásticas no retornables. Es también de tipo correlacional porque se muestra que la actividad de reciclaje produce el aumento de centros de acopio y recicladores que a su vez generan un ingreso económico para sus familias y por último es explicativa ya que muestra los motivos por los cuales el Estado tuvo que aplicar una política tributaria para disminuir la contaminación ambiental. 2.2.. Métodos: Los métodos que se utilizaron para el desarrollo de este estudio son: Inductivo porque. nos permite revelar los beneficios y comprender el comportamiento de los comercializadores y consumidores con respecto al Impuesto Redimible a las Botellas Plásticas no Retornables y a la Contaminación Vehicular, así también nos invita a prestar atención a todos los elementos que son parte del área investigada, por mencionar algunos, tenemos la cantidad de botellas recicladas, el monto de los valores recaudados por la contaminación vehicular y el déficit entre lo que recauda la Administración Tributaria versus lo que devuelve. 2.3 Premisas o Hipótesis El Impuesto Redimible a las Botellas Plásticas no Retornables aumentó el reciclaje de éstas en los hogares y empresas contribuyendo a mejorar el medio ambiente, sin embargo, el Impuesto Ambiental a la Contaminación Vehicular no ha cumplido con el propósito con que fue creado..

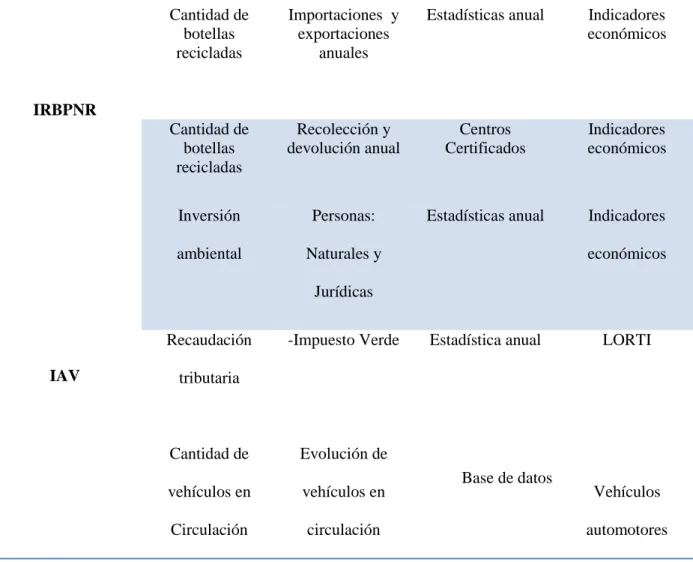

(28) 28. 2.4. Universo y muestra. En esta investigación la muestra, está constituida por 42 empresas y personas naturales registradas y certificadas ante el Ministerio de Industrias y Productividad (MIPRO) como recicladores o centros de Acopio. El MIPRO es un organismo estatal encargado de certificar, calificar y registrar a los recicladores en el país. 2.5. CDIU – Operacionalización de variables TABLA 3 CDIU – Operacionalización de variables. VARIABLES VARIABLES DIMENSIONES INSTRUMENTOS INDICADORES INDEPENDIENTE DEPENDIENTE. Cantidad de botellas recicladas. Importaciones y exportaciones anuales. Estadísticas anual. Indicadores económicos. Cantidad de botellas recicladas. Recolección y devolución anual. Centros Certificados. Indicadores económicos. Inversión. Personas:. Estadísticas anual. Indicadores. ambiental. Naturales y. IRBPNR. económicos. Jurídicas Recaudación IAV. -Impuesto Verde. Estadística anual. LORTI. tributaria. Cantidad de. Evolución de. vehículos en. vehículos en. Circulación. circulación. Fuente: Elaboración: La Autora. Base de datos. Vehículos automotores.

(29) 29. 2.6. Gestión de datos. Se recopilo información de estadísticas e informes de recaudación de impuestos publicados por el Servicio de Rentas Internas, Estadísticas sobre importaciones y Exportaciones fueron tomadas del Banco Central del Ecuador y del Instituto de Promociones de Exportaciones e Inversiones. La información relacionada con los centros de acopio o recicladores la obtuvimos del Ministerio de Industrias y Productividad (MIPRO) y Ministerio del Ambiente, los informes de revistas, libros y demás publicaciones en la web con referencia a temas ambientales se tomaron para complementar nuestro análisis. La información de los vehículos se obtuvo del Instituto Nacional de Estadísticas y Censo (INEC), con respecto a la contaminación la información se consiguió de Ministerio Coordinador de Sectores Estratégicos y de la Organización Mundial de la Salud (OMS). 2.7. Criterios éticos de la investigación El impuesto ambiental es una herramienta de la cual hizo uso el gobierno para disminuir. los efectos negativos en el medio ambiente que producen las empresas y las personas en cuanto a la elaboración de botellas plásticas y contaminación vehicular, provocando que el Estado intervenga a través de la creación de una carga impositiva que genere acciones positivas en beneficio de la sociedad en general y el medio ambiente, con el objetivo de frenar la degradación ambiental en un mediano y largo plazo, con la finalidad de vivir en un ecosistema que asegure el bienestar de los individuos protegiendo la naturaleza y todos sus componentes. “La ética ambiental tiene que ver con el modo en que los seres humanos abordan los problemas del medio ambiente.” (UNESCO, 2010)..

(30) 30. CAPÍTULO III RESULTADOS. 3.1. Antecedentes de la unidad de análisis o población Los impuestos verdes surgen de la necesidad de disminuir el consumo de combustible,. controlar la emisión de Gases de Efecto Invernadero (GEI) y disminuir la contaminación ambiental, esto debido a que en la última década ha crecido la producción de energía para satisfacer la demanda poblacional. El sector con mayores emisiones de GEI es el energético, en el año 2015 el transporte representó el 42%, las centrales hidroeléctricas 14% y la industria 13%.. Figura 3 Evolución de las emisiones de GEI por actividad Fuente: Ministerio Coordinador de Sectores Estratégicos Elaboración: Ministerio Coordinador de Sectores Estratégicos. La ciudad más contaminante en el Ecuador según la OMS es Santo Domingo de los Tsáchilas debido a su conexión entre la sierra y costa generando mayor tránsito de vehículos pesados, otras ciudades contaminantes son Quito, Latacunga, Portoviejo, Manta y Milagro..

(31) 31. 3.1.1 Impuestos por la contaminación ambiental en Ecuador. La Normativa Tributaria creada el 24 de noviembre del 2011, publicada en el Registro Oficial No. 583 y que entró en vigencia a partir del 1 de enero del 2012 con el nombre de “Ley de Fomento Ambiental y Optimización de los Ingresos del Estado” aprobada por la Asamblea Nacional, la cual contiene normas y regulaciones con el objetivo de alcanzar el buen vivir, además reformó la Ley de Régimen Tributario Interno con respecto al Impuesto a la Renta, Impuesto al Valor Agregado, Impuesto a los Consumos Especiales, también reformó el Impuesto a la Salida de Divisas y el Impuesto a las Tierras Rurales contemplados en Ley Reformatoria para la Equidad Tributaria en el Ecuador y lo más importante es que creo nuevos impuestos para incentivar el cuidado y preservación del ecosistema tales como: . Impuesto ambiental a la Contaminación Vehicular. - Este impuesto “grava la contaminación del ambiente producida por el uso de vehículos motorizados de transporte terrestre” (LORTI, 2011).. . Impuesto redimible a las botellas plásticas no retornables. - Este impuesto es creado con “la finalidad de disminuir la contaminación ambiental y estimular el reciclaje” (LORTI, 2011) de las botellas plásticas no retornables.. Impuesto Ambiental a la contaminación vehicular (IACV) En el Ecuador el parque automotor creció entre el 2010 y 2015 un 57% (INEC), matriculándose 1’925.368 vehículos en el año 2015, siendo Pichincha la provincia con mayor cantidad de automotores registrados, seguidos por Guayas y Manabí. La contaminación atmosférica de las ciudades del país es crítica. Esta es silenciosa y solo se hace evidente cuando aumenta afectando la salud de las personas, en especial, en las vías respiratorias. Es generada por industrias que tienen procesos de combustión y por vehículos, ya sean estos autos, aviones o buques. Estos últimos inciden mucho, pues los vehículos terrestres a gasolina emiten principalmente dióxido de carbono, monóxido de carbono, metales.

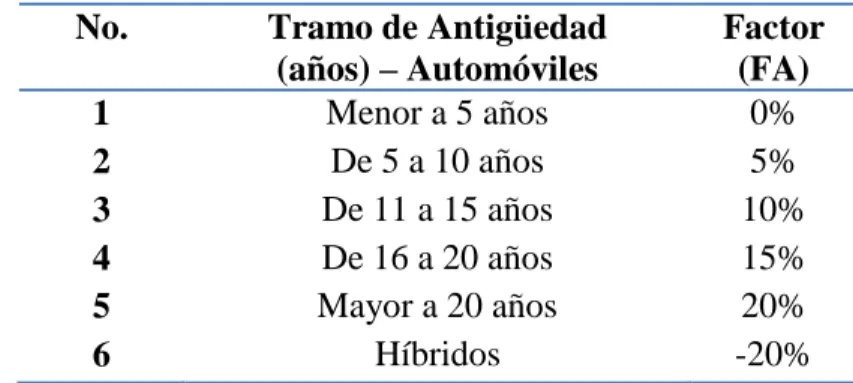

(32) 32. pesados; mientras que los de diésel, óxido de azufre, partículas, etc. (Montes, 2001).En el caso de Ecuador se ha implementado un Impuesto Ambiental a la Contaminación Vehicular el cual se cobra a los vehículos terrestres privados, cuya base es el cilindraje y año del vehículo, así, un auto pequeño como el Spark Chevrolet de 1.000 cc y del año 2012 no paga el impuesto porque los de 1.500 o menos y los de 5 años o más están exentos, lo cual no quiere decir que este auto no contamine, sino que está exonerado del impuesto, en cambio, un Grand Vitara de 2.000 cc del año 2013 pagaría $ 40 por el impuesto ambiental, o sea por cada 100 cc paga $ 8. Un Lexus 4x4 de 3.500 cc y de 2014, de lujo, tiene que abonar $ 240 por dicho impuesto. Esto es, a más cilindraje y antigüedad, mayor es el gravamen (El Telégrafo, 2017). . La fórmula para calcular el Impuesto Ambiental a la Contaminación Ambiental (IACV) es la siguiente: IACV = [(b - 1500) t] (1+FA) Donde:. . *b= base imponible (cilindraje en centímetros cúbicos). . *t= valor de imposición específica. . *FA= Factor de ajuste. Es así que la Administración Tributaria utiliza los rangos detallados a continuación para calcular los impuestos correspondientes: TABLA 4 Cálculo del Impuesto Ambiental No. 1 2 3 4 5 6 7. Tramo cilindraje - Automóviles y motocicletas (b)* Menor a 1.500 cc 1.501 - 2.000 cc 2.001 - 2500 cc 2.501 - 3.000 cc 3.001 - 3.500 cc 3.501 - 4.000 cc Más de 4.000 cc. Fuente: SRI Elaborado por: La Autora. $ / cc. (t)* 0.00 0.08 0.09 0.11 0.12 0.24 0.35.

(33) 33. TABLA 5 Tramo de Antigüedad No. 1 2 3 4 5 6. Tramo de Antigüedad (años) – Automóviles Menor a 5 años De 5 a 10 años De 11 a 15 años De 16 a 20 años Mayor a 20 años Híbridos. Factor (FA) 0% 5% 10% 15% 20% -20%. Fuente: SRI Elaborado por: La Autora. Con estos impuestos implementados en el año 2014 el SRI recaudó $115 millones con un crecimiento del 18% anual desde el año 2012, en el cual entró en vigencia este tributo. Siendo así que el año 2012 recaudó $ 95,7 millones mientras que en el año 2013 recaudó. $ 114,8 millones (El Comercio, 2015).. Además, buena parte de la contaminación del aire por vehículos terrestres se explica por la mala calidad de los combustibles. La gasolina extra tiene 81 octanos y la súper 90; el diésel contiene 7.000 ppm de azufre, mientras que en países desarrollados llega a casi cero ppm y, más aún, las partículas son más nocivas en este último. Por ello, es significativo que el Gobierno haya realizado un plan de mejora de la calidad de la gasolina (aumento de octanos) y del diésel (reducción a 500 ppm de azufre), pues esto significa una reducción de la contaminación del aire y mejora de salud de la gente y, en especial de los niños, que son los más afectados, de esta forma, el nivel de bienestar de toda la población de incrementa (El Telégrafo, 2012) En Ecuador los recursos de estos impuestos son utilizados para remediar ciertas falencias relativas a la contaminación ambiental, como las mencionadas mejoras a la calidad de los combustibles (INEC, 2017). La economía ambiental es fiel al principio del que contamina paga, pero no solo basta por pagar por la contaminación, hay que identificar la causa: falta de controles, falla en sistemas de gestión ambiental de las.

(34) 34. empresas industriales, límites de la autoridad ambiental, problemas en la administración de la delegación de esta o falta equipo de medición (Paz y Miño, 2015). 3.1.2 Reciclaje de material PET en hogares. Los factores que influyen en el problema ambiental son el desarrollo de las industrias, el aumento poblacional y la escasa educación ambiental, es por ello que el estado creo una política fiscal que mejore el medio ambiente a través de la imposición de un tributo que es redimible y que se paga cuando los contribuyentes compran o importan botellas plásticas no retornables, debido a que los componentes de este producto son altamente contaminantes y tarda de 100 a 1000 años en descomponerse, sin embargo el impuesto fue creado sin fines recaudatorios, es decir que lo que se recauda se devuelve a los recicladores, esto es US$ 0.02 por cada botella plástica no retornable, sin embargo es necesario resaltar que a pesar de que este impuesto es redimible, aún muchas personas no reciclan este producto por diferentes motivos y prefieren desecharlos sin crear conciencia y cultura ambiental, “la insuficiente cobertura en toda la ciudad de centros de acopio y tiendas que admiten el canje diluyen el interés de los consumidores de recuperar el impuesto denominado ‘verde” (Universo, 2012). 3.1.3 Reciclaje de material PET El Ministerio de Industria y Productividad (MIPRO) emiten certificados a las personas naturales o jurídicas que deseen funcionar como recicladores, centros de acopios o ambas. Solo las personas calificadas por esta institución tienen derecho a solicitar la devolución del Impuesto Redimible a las Botellas Plásticas no Retornables, a través del Servicio de Rentas Internas (SRI)..

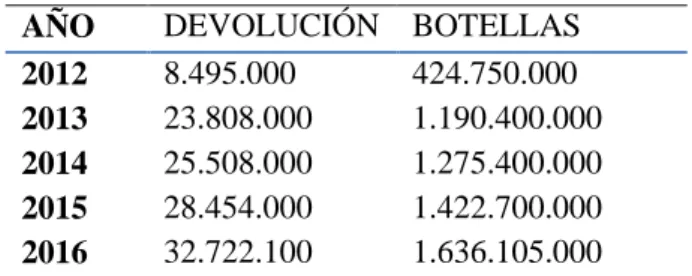

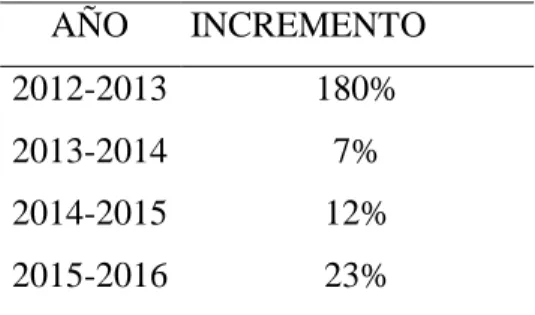

(35) 35. Impuestos a las botellas plásticas no retornables. El impuesto redimible a las botellas plásticas no retornables (IRBPNR) fue creado para disminuir la contaminación ambiental producida por los componentes de las botellas y promover el reciclaje. “El hecho generador es el embotellamiento en botellas plásticas no retornables utilizado para bebidas alcohólicas, no alcohólicas, gaseosa, no gaseosa y agua, según lo establecido en la Ley de Fomento Ambiental y Optimización de los Ingresos del Estado”(2011).Según el Oficio No T.5975-SNJ-11-1449, del 24 de noviembre de 2011, con el proyecto de Ley de fomento Ambiental y Optimización de los Ingresos del Estado, dentro de los motivos que fueron expuestos para la creación de una reforma tributaria se consideraron lo siguientes: Se indica que con la evolución de la sociedad no solamente debe centrarse en la rentabilidad financiera, sino también en las buenas prácticas de vida, que garanticen un ambiente sano y ecológicamente equilibrado, para ello se debe crear una educación ambiental, que ayude y fomente en las personas el hábito de reciclar con el objetivo de promover el bien común y anteponer el interés general al interés particular, desincentivando las malas prácticas contaminantes. Siendo así lo recaudado por el SRI en los impuestos redimibles a las botellas plásticas con sus respectivas devoluciones. TABLA 6 Devoluciones y botellas colectadas AÑO 2012 2013 2014 2015 2016. DEVOLUCIÓN 8.495.000 23.808.000 25.508.000 28.454.000 32.722.100. Fuente: SRI Elaborado por: La Autora. BOTELLAS 424.750.000 1.190.400.000 1.275.400.000 1.422.700.000 1.636.105.000.

(36) 36. La Tabla 7 muestra que existe un incremento de 180% entre los periodos 2012 al 2013 de recolección de botellas plásticas, se devolvió más de 23.8 millones, es decir un poco más de 340.000 toneladas de botellas plásticas TABLA 7 Porcentaje de Devolución AÑO. INCREMENTO. 2012-2013. 180%. 2013-2014. 7%. 2014-2015. 12%. 2015-2016. 23%. Fuente: SRI Elaborado por: La Autora. La cifra devuelta alcanzó los 32.7722.100 en el 2016, según fuentes del SRI. Aunque no existen cifras exactas de cuantas botellas se recolectaron. Se realizó un cálculo sencillo de dividir la cantidad monetaria de lo que devolvió el Servicio de Rentas Internas por la tarifa del impuesto redimible a las botellas plásticas (0.02 ctvs.) Los resultados muestran que en el ámbito ambiental se ha reducido las botellas plásticas en el medio ambiente y la degradación ambiental. En el plano social se ha dado valor a una materia que para muchos no tenía valor y generó ingreso a minadores de la basura o también llamados chamberos. Por lo tanto, el impuesto logró el objetivo por el que fue creado: promover el reciclaje de botellas de plásticos no retornables, además generó beneficios económicos para los denominados chamberos. Cabe mencionar que el SRI ganó un premio en el 2012 como institución, por reunir 39.627,42 kilogramos de botellas plásticas en una sola semana (SRI, 2016). El número de empresas Recicladoras aumentó a 14, estas empresas se encargan de procesar las botellas desechables y las convierten en PET triturado (INEC, 2017) Por otra parte, se desconoce el cálculo que obtuvo el estado para determinar los US$ 0.02 por botella, ya que este valor se paga sin considerar el tamaño y la cantidad de PET utilizado en la fabricación. (INEC 2017)..

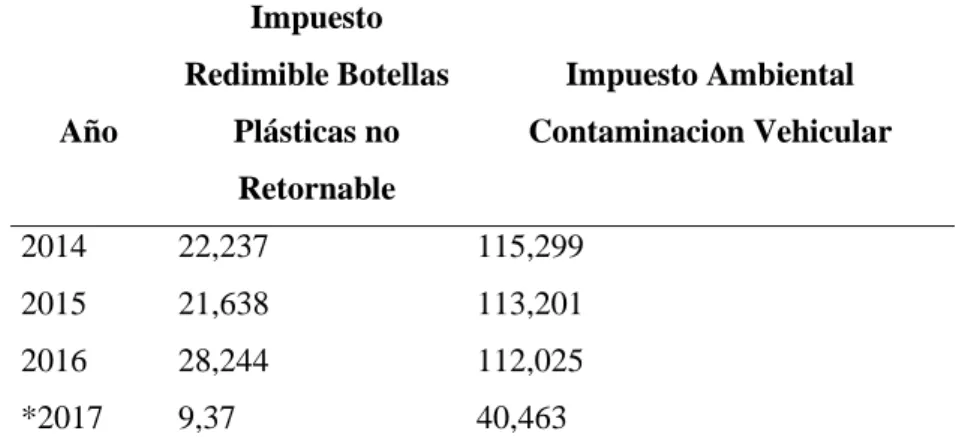

(37) 37. La importancia e incidencia del trabajo de los recicladores en la matriz productiva del país y la necesidad de hacer de su labor un servicio formal, son los caminos que revela el estudio realizado durante los años 2014 y 2015 en cuatro ciudades del país (Quito, Cuenca, Manta y Guayaquil), donde se generan el 48 % de residuos sólidos que se producen diariamente en el país, y en donde se concentran cerca de nueve mil recicladores de los aproximadamente 20 mil existentes en el Ecuador. (Guanoluisa, 2015) En marzo del 2015 el Gobierno Nacional priorizó 13 cadenas de valor para el cambio de la matriz productiva del país, el reciclaje de residuos sólidos es una de ellas. Se estima que a nivel nacional 20.000 familias de recicladores tienen como principal fuente de ingreso los réditos que obtienen del reciclaje. (Ministerio del Ambiente, 2015) En la tabla 8 se observa la recaudación que el SRI obtuvo por la aplicación de los impuestos verdes en el país desde el año 2014 a abril del 2017. TABLA 8 . Recaudación del Servicio de Rentas Internas (miles de dólares) Impuesto. Año. Redimible Botellas. Impuesto Ambiental. Plásticas no. Contaminacion Vehicular. Retornable 2014. 22,237. 115,299. 2015. 21,638. 113,201. 2016. 28,244. 112,025. *2017. 9,37. 40,463. Nota (*): Corresponde los meses desde enero hasta abril. Fuente: SRI Elaborado por: La Autora. En lo social de los dos impuestos ambientales el que mayor incidencia ha tenido es el de las botellas plásticas ya que más de 100.000 personas han hecho de la recolección de botellas, su manera de vida..

(38) 38. 150 100 50 0 2014. 2015. 2016. 2017. Impuesto Ambiental Contaminacion Vehicular Impuesto Redimible Botellas Plásticas no Retornable. Figura 4 Recaudación del Servicio de Rentas Internas por aplicación de impuestos verdes.

(39) 39. CAPÍTULO IV DISCUSIÓN. 4.1 Contrastación empírica:. Al Analizar la normativa tributaria ambiental observamos que el objetivo de los impuestos verdes no se ha cumplido porque la contaminación ambiental no ha disminuido, sin embargo, el reciclaje aumentó, pero la devolución de los dos centavos por botella le genera ineficiencia tributaria al SRI porque devuelve más recursos de los que recauda, en cuanto a los vehículos el parque automotor sigue creciendo y las personas no cambian sus hábitos de compra de vehículos altamente contaminantes a automotores amigables con el medio ambiente. Al realizarse la contrastación empírica se observa que en base a lo estudiado en el presente trabajo de titulación son válidas los referente dados en la obra de Karina Aguirre titulada “Naturaleza y fiscalización de los impuestos ambientales” pues se corrobora que la naturaleza de los tributos ambientales es extra fiscal pues difiere de otros impuestos que únicamente tienen como objeto la recaudación, en cuanto a la obra titulada “Evaluación de la incidencia fiscal de la implementación del impuesto ambiental en el sector automotor a partir del año 2011 en Ecuador” (2015) de Daniela Castro, también se corrobora que no han disminuido las ventas de vehículos en el Ecuador dado que la demanda nacional difiere de los vehículos que son objeto de dicho impuesto, aunque si han disminuidos las ventas de los vehículos cuyos precios se ven afectados por dicho impuesto, en cuanto a las obras de María Dolores Almeida tituladas “Políticas fiscales en favor del medio ambiente en el Ecuador, Estimaciones Preliminares” (2014) y “Política Fiscal Ambiental en el Ecuador, Avances y Desafíos” (2016), ambas publicadas por la CEPAL, se corrobora que el principal objetivo de este tipo de reformas fiscales verdes es el cambio de conductas y que en Ecuador, eso no se ha.

(40) 40. dado, de igual manera, como dice el estudio de Guerra y Nieves (2013) este tipo de tributos deberían estar orientados a resarcir el daño ambiental ocasionado por las personas que pagan dichos impuestos. 4.2 Limitaciones: En el presente trabajo de titulación se presentaron las siguientes limitaciones: No existen cifras oficiales sobre cuantas botellas se recogen pues lo que se hace es asignar un valor de 0.02 centavos de dólar por botella, sin distinguirse el tamaño de la misma, en la mayor parte de estudios consultados, lo que se hace es dividir la cantidad de dinero devuelto por concepto de impuesto redimible a las botellas plásticas no retornables y dividirlo para 0.02 centavos (Almeida, 2014). Aparte de las declaraciones de funcionarios del SRI, reconociendo que existe un problema de contrabando de botellas procedentes de Perú y Colombia, no existe ninguna propuesta de solución por parte de alguna institución del Estado para resolver dicha problemática. 4.3 Líneas de investigación: Las líneas de investigación seguidas en el presente trabajo de titulación han sido las de la economía ambiental y el reciclaje 4.4 Aspectos relevantes El aspecto más relevante de la investigación ha sido estudiar el hecho de que el impuesto redimible a las botellas plásticas no retornables, redime más de lo que recauda, causando pérdidas al Estado y que sin embargo no existan estudios oficiales para corregir esta problemática..

(41) 41. Capítulo V PROPUESTA La propuesta para la respectiva actividad de reciclaje tiene dos enfoques, el primer enfoque se lo hará mediante campañas de capacitación integral y el otro es netamente tributario. Las campañas de capacitación integral serán dirigidas en las escuelas, colegios y universidades de tal manera que se fomente el reciclaje de botellas y demás desperdicios ya sean estos orgánicos e inorgánicos, todo esto con el fin de que la población haga conciencia sobre todos los problemas que puede ocasionar la contaminación al medio ambiente. El cuidado al medio ambiente es un tema que involucra a todos los habitantes del país, por lo tanto, debe ser expuesto a la población para conseguir cambios significativos en el comportamiento de los ciudadanos, por ello se elaborarán campañas de concienciación para el cuidado del ecosistema. Para conseguir este objetivo la educación desempeña un papel fundamental, siendo esta la razón por la que existe una disciplina para la Educación Ambiental. El objetivo de la Educación Ambiental es transmitir el valor que posee el medio ambiente y las afectaciones futuras que tendríamos por degradarlo de la manera como lo venimos haciendo, creando conciencia, cambiando hábitos y costumbres con un compromiso firme de acciones y responsabilidades que nos permitan utilizar adecuadamente los recursos naturales renovables y no renovables para alcanzar un desarrollo sostenible. Los objetivos de estas capacitaciones están definidos por la UNESCO, los cuales se presentan a continuación: . Toma de conciencia: concienciar a la gente de los problemas relacionados con el medio.. . Conocimientos: ayudar a interesarse por el medio.. . Actitudes: adquirir interés por el medio ambiente y voluntad para conservarlo.. . Aptitudes: ayudar a adquirir aptitudes para resolver el problema..

(42) 42. . Capacidad de evaluación: evaluar los programas de Educación Ambiental.. . Participación: desarrollar el sentido de la responsabilidad para adoptar medidas adecuadas.. El enfoque tributario de esta propuesta se basa en algunos aspectos que deben considerarse por la administración tributaria, para mejorar el proceso de impuesto redimible a las botellas plásticas no retornables también para incrementar la recaudación de Impuesto a la renta. En el caso de impuesto redimible se deberá: . Emitir por parte de las recicladoras y centros de acopio actas de entrega recepción, pero estas actas de entrega constará con un número de autorización del servicio de Rentas Internas.. . Crear una lista de criterios de revisión aplicados en el análisis de las actas de entrega recepción, los criterios podrán ser iguales a los que utiliza el Servicio de Rentas Internas para la devolución de IVA.. . También se deberá crear un aplicativo para el almacenamiento de los listados de actas de entrega recepción que serán presentados por los recicladores y por los centros de acopio que solicitarán la Devolución de Impuesto Redimible, una vez que se haya culminado el ejercicio fiscal la administración tributaria obtendrá un reporte de las personas que recibieron ingresos por la entrega de material PET superiores a las fracciones básicas exentas de pago de impuesto a la renta.. En cuanto al tema de impuesto a la renta por personas naturales que obtengan ingresos por la entrega de material PET a centros de acopio o empresas dedicadas al reciclaje, se aplicará posteriormente un proceso de control..

(43) 43. Conclusiones La hipótesis se basaba en que El Impuesto Redimible a las Botellas Plásticas No Retornables incentivaría el reciclaje a personas naturales y jurídicas de tal manera que se contribuiría al cuidado del medio ambiente, sin embargo, este estudio muestra que esto se cumple en partes. La mayoría de los hogares y sociedades en el país no realizan esta actividad ambiental debido a que los centros de acopio o reciclaje se encuentran ubicados en lugares de difícil acceso lo que provoca dificultad en el reciclaje. No resulta atractivo a los ciudadanos la devolución del impuesto a las botellas plásticas no retornables el mismo que es de US$0.02, por lo que muchos prefieren botarlas a recuperar los dos centavos por las razones mencionadas anteriormente, los ciudadanos deben tomar el hábito de reciclar las botellas no sólo por el incentivo económico sino más bien porque esto atenta al medio ambiente y al buen vivir, esta concienciación se realizará mediante campañas ecológicas. A pesar de que las familias y empresas no se ven incentivadas a realizar esta actividad, si existen más de cien mil personas dedicadas a reciclar ya que ellos han visto en esto una oportunidad de ingreso para sus familias, haciendo que la recolección forme parte de su vida. Se sugiere que la normativa tributaria sea reformada para que la recaudación por el IRBPNR se utilice para programas de recuperación ambiental y se creen alianzas con los Municipios para crear multas a las personas que no reciclen y que el trabajo de los chamberos consista en retirar el reciclaje y no de escarbar entre los desechos de las personas. Con respecto a la contaminación ambiental generada por los vehículos podemos concluir que la normativa tributaria no alcanzó su objetivo ya que el parque automotor sigue creciendo y los hábitos de los consumidores no han cambiado a pesar de que pagan un tributo por los vehículos más contaminantes, es así que se puede observar que en ciertas ciudades con mayor cantidad de vehículos el aíre es más denso y perjudica la salud de la población..

(44) 44. Recomendaciones El Estado ecuatoriano debe realizar un mayor esfuerzo en inculcar a los niños y jóvenes el cuidado al medio ambiente, y que dichos actos se conviertan en hábitos favorables. Sin embargo, es importante mencionar que la educación ambiental no debe ser un trabajo solo del Estado sino de todos los individuos, sobre todo de quienes tienen el poder de controla o dirigir a personas o grupo de personas, como los padres de familia, accionistas, gerentes y todos aquellos que tengan influencia sobre las personas. Se deber crear un mecanismo que permita la medición exacta entre la recaudación del IRBPNR y la devolución de este, con el fin de obtener el número exacto de botellas recicladas y así poder realizar una relación precisa con el dinero recaudado, de esta manera se evitaría la distorsión que existe actualmente. Y por último se recomienda evaluar un aumento paulatino en el impuesto a las botellas plásticas, que represente un verdadero cambio en el hábito de los consumidores, así también se podría evaluar un impuesto a los vehículos para las comercializadoras, con el objetivo de que los importadores tributen por los automotores más contaminantes, ingresen en menor cantidad al país y se incentive el uso de vehículos eléctricos. Con respecto al Impuesto Ambiental a la Contaminación Vehicular, la recaudación debe ser utilizada para reparar el daño ambiental, invertir en organismos de control capaces de calificar e impedir el ingreso de automotores contaminantes y permitiendo la entrada de nuevos vehículos amigables con el ecosistema, si bien es cierto que el gobierno está trabajando en esto, aún no se ven cambios en el transporte pesado y de pasajeros, es decir que cuando los contribuyentes paguen el Impuesto Ambiental a la Contaminación Vehicular, no lo vean como un permiso para contaminar sino que existan cambios radicales para disminuir la emisión de gases contaminantes..

(45) 45. BIBLIOGRAFÍA Corporación Nacional de Finanzas Populares y Solidarias. (2015). “Ecuador: Economía y finanzas populares y solidarias para el buen vivir. Obtenido de http://www.economiasolidaria.org/files/Libro_CONAFIPS.pdf Acosta, A. (2010). El Buen Vivir en el camino al post desarrollo. Una lectura desde la Constitución de Montecristi. Quito. Almeida, M. (2014). Política fiscal en favor del medio ambiente en el Ecuador…. Santiago de Chile: CEPAL. Almeida, M. D. (2014). Política fiscal en favor del medio ambiente en el Ecuador: estimaciones preliminares. Amatucci, A. (2002). Tratado de Derecho Tributario. Bogotá: Temis. Arias, R. (2010). Ensayos Sobre la Teoría de la Evasión y Elusión de Impuestos Indirectos. Obtenido de http://www.depeco.econo.unlp.edu.ar/doctorado/tesis/tesis-arias.pdf BANCO CENTRAL DEL ECUADOR. (20015). BALANZA COMERCIAL. ANALISIS. Barco, O. (2009). Teoría general de lo tributario.1ra edición. . Lima. BCE. (2014). Banco Central del Sistema de Información/Publicaciones Generales/Cuentas Nacionales/VAB Industrias - Miles USD Corrientes. . Obtenido de http://sintesis.bce.ec. Código Orgánico de la Producción. (2011). Obtenido de http://inversion.produccion.gob.ec/wpcontent/uploads/2016/04/3.-Reglamento-del-Codigo-Organico-de-la-Produccion-Comercio-eInversiones-COPCI.pdf Constitución del Ecuador. (2008). Montecristi. Obtenido de Consorcio para el derecho SocioAmbiental: http://www.derechoambiental.org/Derecho/Legislacion/Constitucion_Asamblea_Ecuador_4.html Cowell, F. (1995). Engañar al Estado. Un Análisis Económico de la Evasión. . Madrid. El País. (2010). Negocio redondo: agua y en botella. Obtenido de http://elpais.com/diario/2010/07/20/sociedad/1279576801_850215.html FAO. (2015). Perspectivas por sectores principales. Obtenido de http://www.fao.org/docrep/004/y3557s/y3557s08.htm Gruber, J. (2009). Public Finance and Public Policy, Third Edition, Worth Publishers. Hardin, G. (2015). La tragedia de los comunes. HAROLD, B. (1987). Planeación financiera estratégica (séptima edición ed.). México: CECSA. Hernández Sampieri, F. C. (2010). Metodología de la Investigación. Mexico: McGraw-Hill. Holmes, S., & Sunstein, C. (2012). El costo de los Derechos. Buenos Aires: Siglo Veintiuno. INIAP. (2014). INIAP. Recuperado el 03 de Abril de 2016, de http://tecnologia.iniap.gob.ec/index.php/explore-2/mfruti/rguanabana Laffont, J.-J. (1988). Fundamentals of Public Economics”, The MIT Press, marzo. Le Monde. (2008). Diccionario Altermundista. Buenos Aires: Capital Intelectual..

(46) 46 Leonard, A. (2013). La historia de las cosas. Obtenido de https://ingenieriayeducacion.files.wordpress.com/2013/05/la-historia-de-las-cosas-annieleonard.pdf Macón, J. (2002). Economía del sector público. Bogotá : McGraw-Hill. Meadows, D. H., Meadows, J., & Pawlowsky, D. L. (2012). Los límites del crecimiento . Ministerio del Ambiente. (2016). Programa Nacional para la Gestión Integral de Desechos Sólidos – PNGIDS ECUADOR. Obtenido de http://www.ambiente.gob.ec/programa-pngids-ecuador/ Ostrom, E. (1999). Principios de diseño y amenazas a las organizaciones sustentables que administran recursos comunes. Paz y Miño, J. J. (2015). Historia de los Impuestos en Ecuador. Quito: SRI-PUCE. Pigou, A. (. (1962). “Hacienda pública”, Instituto de Estudios Fiscales, España. PNBV. (2007). Plan Nacional del Buen Vivir. Obtenido de http://www.planificacion.gob.ec/wpcontent/uploads/downloads/2012/07/Plan_Nacional_para_el_Buen_Vivir.pdf PNBV. (2009). Plan Nacional del Buen Vivir 2009-2013. Obtenido de www.planificacion.gob.ec: http://www.planificacion.gob.ec/wpcontent/uploads/downloads/2012/07/Plan_Nacional_para_el_Buen_Vivir.pdf Revista Líderes. (2015 de Junio de 2015). La economía popular y solidaria gana participación. Obtenido de http://www.revistalideres.ec: http://www.revistalideres.ec/lideres/economia-popularcooperativa-gana-participacion.html Roca, J. (1991). La teoría económica sobre el precio de los recursos no renovables. Barcelona: Universidad de Barcelona. Samuelson, P., & Nordhaus, W. (2010). Macroeconomía con aplicaciones a Latinoamérica. 19va edición. . México: McGraw-Hill Interamericana Editores. SRI. (2014). REGLAMENTO DE APLICACIÓN PARA LA LEY DE RÉGIMEN TRIBUTARIO INTERNO . Obtenido de https://www.google.com.ec/url?sa=t&rct=j&q=&esrc=s&source=web&cd=1&cad=rja&uact=8&ved= 0ahUKEwiavf2vsTQAhXESSYKHbRhATIQFggZMAA&url=http%3A%2F%2Fwww.sri.gob.ec%2FBibliotecaPortlet%2Fd escargar%2F2f052de7-67ff-43b0-bfe2-65f42db24c93%2FREGLAMENTO%2BAPLICACION Valls, M. (2002). Los instrumentos económicos como reguladores de conductas. Velásquez, E., & Dinarès, M. (2011). EL COMERCIO INTERNACIONAL DE AGUA EMBOTELLADA- LA HIDROMAFIA. Obtenido de https://fnca.eu/images/documentos/VII%20C.IBERICO/Comunicaciones/A3/33-Velazquez.pdf Villacís B., C. D. (2011). Estadística Demográfica en el Ecuador: Diagnóstico y Propuesta. Quito: Instituto Nacional de Estadística y Censos (INEC). Vinueza, D., & Yepez, M. (2014). “Auditoria ambiental a la matriz de seguimiento del proyecto de regularización de camaroneras dentro del marco ejecutivo 1391 en el Ecuador. Obtenido de http://repositorio.ucsg.edu.ec/bitstream/3317/3309/1/T-UCSG-PRE-ECO-CICA-155.pdf.

(47) 47. ANEXOS. Planta Recicladora. CAMPAÑAS PUBLICITARIAS.

(48)

Figure

+7

Outline

Documento similar