Análisis de la influencia de primas P&I y casco en los seguros marítimos del Ecuador, enfoque correlacional Años 2014 – 2018

100

0

0

Texto completo

(2) II. REPOSITORIO NACIONAL EN CIENCIAS Y TECNOLOGÍA FICHA DE REGISTRO DE TESIS TÍTULO: Análisis de la influencia de Primas P&I y Casco en los Seguros Marítimos. del Ecuador, enfoque Correlacional. años 2014 – 2018 AUTOR(ES):. TUTORA:. Alvarado Garabí Gabriela Alexandra Mise Avila Fernanda Amarilis. Lcda. Narcisa De Jesús Núñez Gallardo, M.Sc.. INSTITUCIÓN: Universidad de Guayaquil CARRERA:. FACULTAD:. Ciencias Administrativas. Ingeniería en Comercio Exterior N° DE PÁGS.: 100 FECHA DE PUBLICACIÓN: ÁREA TEMÁTICA: Comercio Exterior PALABRAS CLAVES: Primas, P&I, Casco, Seguros, Marítimos, Correlacional RESUMEN:. El presente estudio tuvo el objetivo de analizar la influencia de las primas P&I y Casco en los seguros marítimos del Ecuador, durante los años 2014 al 2018, mediante un enfoque correlacional. Para el efecto, se aplicó la metodología descriptiva, cuantitativa, de campo, con uso de la encuesta aplicada a los propietarios o administradores de embarcaciones que transitan por los océanos y el mar territorial ecuatoriano, cuyos resultados evidenciaron que la población mayoritaria de estas compañías han contratado en mayor medida el seguro de casco marítimo, el cual participó con la cuarta parte de todos los seguros marítimos. Se diagnosticó la conexión entre las variables del estudio a través del modelo de regresión lineal, identificándose la correlación entre los seguros marítimos y la póliza de casco marítimo, pero no existe relación entre los seguros marítimos y la prima de P&I, en consecuencia, la evolución de la prima de P&I y/o de casco no está correlacionada con la evolución de los seguros marítimos, por ello, se requiere de talleres para el fomento de la toma de conciencia en los clientes propietarios o administradores de embarcaciones, para su contratación al sector de los seguros marítimos. En conclusión, en vistas del ahorro a obtener al contar con un seguro marítimo, para garantizar mayor productividad y competitividad de este sector económico. N° DE REGISTRO(en base de datos): DIRECCIÓN URL (tesis en la web): ADJUNTO PDF X CONTACTO CON AUTOR(ES):. Alvarado Garabí Gabriela Alexandra Mise Avila Fernanda Amarilis CONTACTO DE LA INSTITUCIÓN. Teléfono: 0979771044 0986980247. N° DE CLASIFICACIÓN:. SI. NO E-mail: [email protected] [email protected] [email protected]. Nombre: Abg.Elizabeth Coronel Teléfono: (04)284844 EXT.123 E-mail: [email protected].

(3) III Certificado Porcentaje de Similitud. Habiendo sido nombrada Lcda. Narcisa De Jesús Núñez Gallardo, M.Sc, tutora del trabajo de titulación certifico que el presente proyecto ha sido elaborado por: Alvarado Garabí Gabriela Alexandra con C.I.0925346249 y Mise Avila Fernanda Amarilis con C.I. 0925950453 , con mi respectiva supervisión como requerimiento parcial para la obtención del título de Ingeniería en Comercio Exterior. Se informa que el proyecto: “Análisis de la Influencia de Primas P&I y Casco en los Seguros Marítimos del Ecuador, Enfoque Correlacional. Años 2014 – 2018”, ha sido orientado durante todo el periodo de ejecución en el programa anti plagio URKUND quedando el 6% de coincidencia.. ____________________________________. Lcda. Narcisa De Jesús Núñez Gallardo, M.Sc C.I. No. 0922717640 No. Reg. Senescyt: 1006-08-684127.

(4) IV Certificado del Tutor. Habiendo si do nom bra da Lcda. Narcisa De Jesús Núñez Gallardo, M.Sc, tutora del trabajo de titulación “Análisis de la Influencia de Primas P&I y Casco en los Seguros Marítimos del Ecuador, Enfoque Correlacional. Años 2014 – 2018”, certifico que e l pre se nte pro ye c t o , e l a bora do por Alvarado Garabí Gabriela Alexandra con C.I.0925346249 y Mise Avila Fernanda Amarilis con C.I. 0925950453, con mi respectiva supervisión como requerimiento parcial para la obtención del título de Ingeniería en Comercio Exterior, en la Carrera de Ingeniería en Comercio Exterior de la Facultad de Ciencias Administrativas, ha sido REVISADO Y APROBADO en todas sus partes, encontrándose apto para su sustentación.. ____________________________________. Lcda. Narcisa De Jesús Núñez Gallardo, M.Sc C.I. No. 0922717640 No. Reg. Senescyt: 1006-08-684127.

(5) V Declaración de Autoría de Trabajo de Titulación. Nosotras, Alvarado Garabí Gabriela Alexandra con C.I.0925346249 y Mise Avila Fernanda Amarilis con C.I. 0925950453, declaramos que el proyecto de grado denominado:. “ANÁLISIS DE LA INFLUENCIA DE PRIMAS P&I Y CASCO EN LOS SEGUROS MARÍTIMOS DEL ECUADOR, ENFOQUE CORRELACIONAL. AÑOS 2014 – 2018”. Se ha desarrollado de manera íntegra, respetando derechos intelectuales de las personas que han desarrollado conceptos mediante las citas en las cuales indican la autoría, y cuyos datos se detallan de manera más bibliografía.. En virtud de esta declaración, nos responsabilizamos del contenido, veracidad y alcance científico del proyecto de grado en mención.. ____________________________________. Gabriela Alexandra Alvarado Garabí. Mise Avila Fernanda Amarilis. C.I. No. 0925346249. C.I. No. 0925950453.

(6) VI. Licencia Gratuita Intransferible Y No Exclusiva Para El Uso No Comercial De La Obra Con Fines No Académicos. Nosotras, Alvarado Garabí Gabriela Alexandra con C.I.0925346249 y Mise Avila Fernanda Amarilis con C.I. 0925950453, certificamos que los contenidos desarrollados en este trabajo de titulación, cuyo título es “Análisis de la Influencia de Primas P&I y Casco en los Seguros Marítimos del Ecuador, Enfoque Correlacional. Años 2014 – 2018” son de nuestra absoluta propiedad y responsabilidad Y SEGÚN EL Art. 114 del CÓDIGO ORGÁNICO DE LA ECONOMÍA SOCIAL DE LOS CONOCIMIENTOS, CREATIVIDAD E INNOVACIÓN*, autorizamos el uso de una licencia gratuita intransferible y no exclusiva para el uso no comercial de la presente obra con fines no académicos, en favor de la Universidad de Guayaquil, para que haga uso del mismo, como fuera pertinente. ____________________________________. Gabriela Alexandra Alvarado Garabí. Mise Avila Fernanda Amarilis. C.I. No. 0925346249. C.I. No. 0925950453. *CÓDIGO ORGÁNICO DE LA ECONOMÍA SOCIAL DE LOS CONOCIMIENTOS, CREATIVIDAD E INNOVACIÓN (Registro Oficial n. 899 - Dic./2016) Artículo 114.- De los titulares de derechos de obras creadas en las instituciones de educación superior y centros educativos.- En el caso de las obras creadas en centros educativos, universidades, escuelas politécnicas, institutos superiores técnicos, tecnológicos, pedagógicos, de artes y los conservatorios superiores, e institutos públicos de investigación como resultado de su actividad académica o de investigación tales como trabajos de titulación, proyectos de investigación o innovación, artículos académicos, u otros análogos, sin perjuicio de que pueda existir relación de dependencia, la titularidad de los derechos patrimoniales corresponderá a los autores. Sin embargo, el establecimiento tendrá una licencia gratuita, intransferible y no exclusiva para el uso no comercial de la obra con fines académicos..

(7) VII Dedicatoria. Dedico a Jehová Dios, pues él sabe que culminar esta tesis es el principio para poder servirle mejor, por darme fuerzas para seguir adelante y no desmayar ante las adversidades que se me han presentado, enseñándome a encarar los problemas, con responsabilidad y perseverancia.. A mis padres, quienes son mi motor y motivo en la lucha constante de cada día, por ayudarme con los recursos necesarios durante mi carrera universitaria y vida personal, hicieron de mí una persona de bien, mi madre Aurora Garabi que, gracias a su apoyo, consejos, comprensión, amor, ayuda en los momentos difíciles, mi Padre Luis Alvarado por ser amoroso, responsable, dedicado al trabajo y a su familia, por hacer de mí una persona con fe en Dios, con valores, principios, perseverante.. A mis hermanos por estar siempre presentes, acompañándome para poderme realizarme.. Alvarado Garabí Gabriela Alexandra. La presente dedicatoria es para Dios quien me dio fuerzas para continuar me dio ánimo y ganas para enfrentar con paciencia todas las adversidades durante estos años de estudios universitario, para Emely mi dulce hija a quien le dedico todos mis triunfos porque solo con su presencia me genera una inmensa alegría quien me motiva a ser mejor cada día, pero sobre todo porque ha sabido comprender que si en algún momento me ausente fue porque deseaba cumplir una meta.. A mis padres Rosa y Freddy a quienes le debo todo lo que soy porque me han dado su amor y apoyo incondicional, a mi hermana Alexandra quien le brinda cariño, cuidado y enseñanza a mi hija es mi ejemplo a seguir por su lucha su perseverancia constante, a mis hermanos y mis sobrinos quienes me han acompañado y ayudado en todo momento le dan felicidad a mi vida.. Mise Avila Fernanda Amarilis.

(8) VIII Agradecimiento Agradezco infinitamente a Jehová Dios por fortalecerme día a día, por hacer de mí una persona de fe, valiente, sabia para seguir adelante en cada una de las metas que me propongo.. A mis Padres por el apoyo incondicional que me han dado y por todo el esfuerzo para que yo ahora este culminando esta carrera, por estar siempre al pendiente de mí, y apoyarme en todos los momentos difíciles de mi vida, por hacer de mí una persona fuerte, valiente.. Agradezco a mis hermanos Luis, Gabriel, Alberto, Ángel, Eduardo y Jorge por apoyarme en los momentos más difíciles de mi vida, cuando creía que para mí no había ninguna salida, su gran paciencia y amor de parte de Jehová Dios, ellos, y mis padres pude seguir adelante.. Agradezco a mi tutora la Lcda. Narcisa Núñez Gallardo quien como docente y en gestoría de titulación, ha estado muy presta ayudarme con sus conocimientos siendo de gran apoyo para la culminación de mi carrera, a todos aquellos que contribuyeron de cierta manera en mi carrera y en mi vida personal, ellos saben quiénes son, quedo eternamente agradecida con todos.. Alvarado Garabí Gabriela Alexandra. Agradezco a Dios por su infinito amor por aumentar mi fé en los tiempos malos y le agradeceré cada día de mi vida por haberme regalado una maravillosa familia.. Agradezco a mis padres a mi hija a mis hermanos, sobrinos y a mi enamorado Carlos Xavier que me han brindado sus consejos y su amor incondicional, a Dios por haber puesto en mi camino a Gabriela Alvarado quien me brinda su amistad leal y sincera y a quien quiero como una hermana porque hemos vivido buenos momento y superamos juntas las adversidades.. Agradezco a las personas que conocí durante este hermoso camino a mi tutora la Lcda. Narcisa Núñez Gallardo que fue una excelente guía, profesores y compañeros que aportaron de forma positiva para cumplir este sueño.. Mise Avila Fernanda Amarilis.

(9) IX. UNIVERSIDAD DE GUAYAQUIL FACULTAD DE CIENCIAS ADMINISTRATIVAS ESCUELA DE COMERCIO EXTERIOR TESIS PRESENTADA COMO REQUISITO PARA OPTAR POR EL TÍTULO DE INGENIERO EN COMERCIO EXTERIOR. TEMA: “Análisis de la influencia de primas P&I y Casco en los seguros marítimos del Ecuador, enfoque correlacional. Años 2014 – 2018” Autor(es): Alvarado Garabí Gabriela Alexandra Mise Avila Fernanda Amarilis Tutor: Narcisa De Jesús Núñez Gallardo, M.Sc Resumen El presente estudio tuvo el objetivo de analizar la influencia de las primas P&I y Casco en los seguros marítimos del Ecuador, durante los años 2014 al 2018, mediante un enfoque correlacional. Para el efecto, se aplicó la metodología descriptiva, cuantitativa, de campo, con uso de la encuesta aplicada a los propietarios o administradores de embarcaciones que transitan por los océanos y el mar territorial ecuatoriano, cuyos resultados evidenciaron que la población mayoritaria de estas compañías han contratado en mayor medida el seguro de casco marítimo, el cual participó con la cuarta parte de todos los seguros marítimos. Se diagnosticó la conexión entre las variables del estudio a través del modelo de regresión lineal, identificándose la correlación entre los seguros marítimos y la póliza de casco marítimo, pero no existe relación entre los seguros marítimos y la prima de P&I, en consecuencia, la evolución de la prima de P&I y/o de casco no está correlacionada con la evolución de los seguros marítimos, por ello, se requiere de talleres para el fomento de la toma de conciencia en los clientes propietarios o administradores de embarcaciones, para su contratación al sector de los seguros marítimos. En conclusión, en vistas del ahorro a obtener al contar con un seguro marítimo, para garantizar mayor productividad y competitividad de este sector económico. Palabras claves: Primas, P&I, Casco, Seguros, Marítimos, Correlacional..

(10) X. UNIVERSITY OF GUAYAQUIL FACULTED OF ADMINISTRATIVE SCIENCES EXTERNAL TRADE SCHOOL THESIS PRESENTED AS REQUIREMENT TO OPT FOR THE TITLE OF ENGINEER IN FOREIGN TRADE. TOPIC: “Analysis of the influence of P&I and Casco premiums on maritime insurance in Ecuador, correlational approach. Years 2014 - 2018” Authors: Alvarado Garabí Gabriela Alexandra Mise Avila Fernanda Amarilis Tuthor: Narcisa De Jesús Núñez Gallardo, M.Sc. Abstract The present study aimed to analyze the influence of P&I and Casco premiums on maritime insurance in Ecuador, during the years 2014 to 2018, using a correlational approach. For this purpose, the descriptive, quantitative, field methodology was applied, using the survey applied to the owners or administrators of vessels that travel through the oceans and the Ecuadorian territorial sea, whose results showed that the majority population of these companies have hired the maritime hull insurance, which participated with a quarter of all maritime insurance. The connection between the study variables was diagnosed through the linear regression model, identifying the correlation between maritime insurance and the maritime hull policy, but there is no relationship between maritime insurance and the P&I premium, consequently, the evolution of the P&I and / or hull premium is not correlated with the evolution of maritime insurance, therefore, workshops are required to promote awareness in the owners or boat administrators, for contracting the sector of marine insurance. In conclusion, in view of the savings to be obtained by having maritime insurance, to ensure greater productivity and competitiveness of this economic sector. Keywords: Premiums, P&I, Helmet, Insurance, Maritime, Correlational..

(11) XI Introducción El axioma muy conocido que reza que la mayor parte del transporte de mercancías, fruto de los negocios internacionales, ya sea por cuestión de exportaciones o importaciones, se realiza por vía marítima, generó que se seleccionara como tema de investigación, aquel relacionado con los seguros marítimos, el cual no solo es una opción para las empresas que son propietarias o administran embarcaciones, sino que además, es un requisito legal para ejercer el trabajo que ofrecen las navieras a los clientes que desean trasladar mercaderías desde o hacia un país determinado. El seguro marítimo es un de gran relevancia dentro del estudio, debido a las necesidades y exigencias de las empresas dedicadas a las actividades marítimas, que no están exentas de percances que pueden poner en riesgo, a su tripulación, sus mercaderías, sus activos, entre los más importantes, los cuales además de ocasionar pérdidas humanas y materiales, podrían generar altos niveles de contaminación marina, afectando a la flora, fauna y a las comunidades aledañas al evento negativo, en caso de ocurrir un suceso de esta magnitud. Bajo el enfoque de los dos párrafos anteriores, se plasmó en el presente estudio, el objetivo general de analizar la influencia de las primas P&I y casco en los seguros marítimos del Ecuador, durante el lapso comprendido entre el 2014 al 2018, mediante un enfoque correlacional, para cumplir no solo con la legislación nacional, sino también con el objetivo 14 de la Agenda del Plan de Desarrollo Sostenible 2030 que prerende cumplir con el objetivo de protección de la vida marina, mediante la minimización de la probable contaminación ambiental. Para ello, se estructuró el trabajo de titulación, como sigue: El capítulo I planteó el problema a través de una interrogante en donde se relacionan las variables inherentes al estudio, como es el caso de la siguiente ¿Qué influye para que los propietarios de las empresas y embarcaciones no hayan podido adquirir las primas de P&I y.

(12) XII casco en los seguros marítimos, en el periodo 2014 al 2018? También se llevó a cabo la sistematización del problema, formulandose los objetivos, la justificación e importancia, la hipótesis y las variables, inclusive se construyó la tabla de operacionalización de ambas variables. El capítulo II abordó la información teórica sobre las variables que se pretende correlacionar, los seguros marítimos como el objeto de estudio, es decir, la variable macro o dependiente, de la cual se clasifican tanto los seguros de casco y P&I, cuyas primas son relacionadas teóricamente, definiendo su importancia desde la óptica de las teorías del comercio exterior enlazadas con la problemática en mención, además se realizó el marco contextual, en donde se profundizó sobre la situación de este sector económico en el Ecuador y se trancribió el marco legal. El capítulo III describió los métodos empleados, entre los cuales se cita el tipo de investigación cuantitativa y descriptiva, debido a la asociación que tiene el trabajo de titulación con las cifras numéricas, con las cuales se obtuvo porcentajes que se extrajeron de un análisis estadístico realizado con la aplicación del instrumento respectivo, en este caso, la encuesta, arrojó resultados concisos que pusieron de manifiesto la situación actual de los seguros marítimos y luego, mediante el uso del modelo de regresión, se pudo conocer la correlación de las variables. El capítulo IV puso de manifiesto la propuesta del estudio, basada en el diseño de talleres para el fomento de la toma de conciencia sobre los seguros marítimos, en los propietarios o administradores de buques marítimos, para que se potencie la contratación de los mismos, especialmente la prima de responsabilidad civil, que se asocia directamente a la protección del ecosistema marino. Se efectuó las conclusiones y recomendaciones generales, a los cuales continuaron las referencias bibliográficas..

(13) XIII Índice General. Portada ....................................................................................................................................... I Repositorio Nacional En Ciencias Y Tecnología ..................................................................... II Certificado Porcentaje de Similitud ......................................................................................... III Certificado del Tutor ................................................................................................................IV Declaración de Autoría de Trabajo de Titulación ..................................................................... V Licencia Gratuita Intransferible Y No Exclusiva Para El Uso No Comercial De La Obra Con Fines No Académicos ..............................................................................................................VI Dedicatoria ............................................................................................................................. VII Agradecimiento ..................................................................................................................... VIII Resumen...................................................................................................................................IX Abstract ..................................................................................................................................... X Introducción .............................................................................................................................XI Índice General ....................................................................................................................... XIII Índice de Tablas .................................................................................................................. XVII Índice de Figuras ................................................................................................................... XIX Índice de Anexos.................................................................................................................... XX Capítulo I ................................................................................................................................... 1 Planteamiento del Problema ...................................................................................................... 1 1.1.. Antecedentes ................................................................................................................... 1. 1.2.. Planteamiento del Problema ........................................................................................... 2. 1.3.. Árbol del problema ........................................................................................................ 4. 1.4.. Formulación y Sistematización del problema ................................................................. 5. 1.4.1.. Formulación del Problema .......................................................................................... 5.

(14) XIV 1.4.2.. Sistematización del Problema ..................................................................................... 5. 1.5.. Hipótesis ......................................................................................................................... 5. 1.6.. Variables ......................................................................................................................... 5. 1.6.1. 1.7.. Operacionalización de las variables ............................................................................ 5 Objetivos de la Investigación .......................................................................................... 7. 1.7.1.. Objetivo General ......................................................................................................... 7. 1.7.2.. Objetivos Específicos .................................................................................................. 7. 1.8.. Justificación .................................................................................................................... 8. 1.8.1.. Justificación Teórica ................................................................................................... 8. 1.8.2.. Justificación Metodológica ......................................................................................... 9. 1.8.3.. Justificación Práctica ................................................................................................... 9. 1.9.. Delimitación.................................................................................................................... 9. Capítulo II ................................................................................................................................ 11 Marco Teórico.......................................................................................................................... 11 2.1.. Antecedentes teóricos ................................................................................................... 11. 2.2.. Bases teóricas ................................................................................................................ 13. 2.3.. Marco conceptual .......................................................................................................... 15. 2.4.. Marco contextual .......................................................................................................... 16. 2.4.1.. Seguros, evolución .................................................................................................... 16. 2.4.1.1.. Concepto de seguro ............................................................................................... 18. 2.4.1.2.. El seguro marítimo ................................................................................................ 18. 2.4.1.3.. Seguro P&I. ........................................................................................................... 20. 2.4.1.4.. El seguro en el Ecuador ......................................................................................... 22. 2.4.1.5.. El contrato de seguro ............................................................................................. 24. 2.4.2.. Agenda 2030 ............................................................................................................. 25.

(15) XV 2.5.. Marco Legal .................................................................................................................. 26. 2.5.1.. Constitución de la República del Ecuador ................................................................ 26. 2.5.2.. Código Orgánico de la Producción, Comercio e Inversiones ................................... 28. 2.5.3.. Ley General de Seguros ............................................................................................ 31. 2.5.4.. Plan Nacional de Desarrollo Toda una Vida ............................................................. 32. 2.5.5.. Reglamento a la Actividad Marítima ........................................................................ 36. Capítulo III ............................................................................................................................... 38 Diseño de la Investigación ....................................................................................................... 38 3.1.. Metodología .................................................................................................................. 38. 3.1.1.. Enfoque de la investigación ...................................................................................... 38. 3.1.2.. Métodos de investigación .......................................................................................... 38. 3.1.3.. Tipos de investigación ............................................................................................... 39. 3.1.4.. Técnica de recolección de datos ................................................................................ 39. 3.1.5.. Instrumento para la recolección de datos .................................................................. 40. 3.1.6.. Población y muestra .................................................................................................. 40. 3.2.. Análisis e interpretación de resultados ......................................................................... 41. 3.3.. Resultados de la encuesta aplicada a los administradores o encargados de las empresas. que ofrecen el servicio de transporte en buques carguero ....................................................... 42 3.4.. Prueba de hipótesis ....................................................................................................... 52. 3.5.. Discusión....................................................................................................................... 55. Capítulo IV............................................................................................................................... 58 Propuesta .................................................................................................................................. 58 4.1.. Introducción .................................................................................................................. 58. 4.2.. Justificación .................................................................................................................. 58. 4.3.. Objetivos de la propuesta .............................................................................................. 59.

(16) XVI 4.3.1.. Objetivo general de la propuesta ............................................................................... 59. 4.3.2.. Objetivos específicos de la propuesta ....................................................................... 59. 4.4. 4.4.1.. Descripción de la propuesta .......................................................................................... 59 Plan de difusión de beneficios de seguros marítimos para empresas que tienen o. administran buques cargueros .................................................................................................. 60 4.4.2.. Talleres para empresas que tienen o administran buques cargueros ......................... 63. 4.4.3.. Presupuesto................................................................................................................ 70. Conclusiones ............................................................................................................................ 71 Recomendaciones .................................................................................................................... 72 Bibliografía .............................................................................................................................. 73 Anexos ..................................................................................................................................... 76.

(17) XVII. Índice de Tablas Tabla No. 1. Operacionalización de variables. ..................................................................................... 6 Tabla No. 2. Principios de servicios marítimos .................................................................................. 19 Tabla No. 3. Experiencia laboral........................................................................................................ 42 Tabla No. 4. Tipo de seguro contratado ............................................................................................. 43 Tabla No. 5. Análisis técnico para contratación de seguro ................................................................ 44 Tabla No. 6. Requisitos legales como motivo para contratación de seguro ........................................ 45 Tabla No. 7. Requisitos legales crediticios como motivo para contratación de seguro ...................... 46 Tabla No. 8. Riesgos que cubre la prima de casco ............................................................................. 47 Tabla No. 9. Riesgos que cubre la prima de P&I................................................................................ 48 Tabla No. 10. Existencia de departamento de mantenimiento de buques............................................ 49 Tabla No. 11. Disponibilidad para contratación de prima P&I y casco ............................................. 50 Tabla No. 12. Disponibilidad para acudir a talleres .......................................................................... 51 Tabla No. 13. Estadísticas anuales de seguros marítimos, póliza P&I y la prima de casco marítimo. Cifras en miles de dólares. Periodo 2014 – 2018. .............................................................................. 53 Tabla No. 14. Aplicación del método de regresión lineal entre seguros marítimos y póliza de casco. 53 Tabla No. 15. Aplicación del método de regresión lineal entre seguros marítimos y póliza de P&I. . 54 Tabla No. 16. Estrategia de difusión para fomento de la prevención de riesgos marítimos en las empresas propietarias o administradoras de buques cargueros. ........................................................ 61 Tabla No. 17. Matriz de objetivos de la estrategia de difusión para fomento de la prevención de riesgos marítimos en las empresas propietarias o administradoras de buques cargueros. ................ 62 Tabla No. 18. Cronograma para la aplicación de la difusión para talleres para fomento de la prevención de riesgos marítimos de las empresas propietarias o administradoras de buques cargueros. ........................................................................................................................................... 63 Tabla No. 19. Taller de cultura de seguridad marítima. ..................................................................... 65.

(18) XVIII Tabla No. 20. Taller de seguros de responsabilidad marítima. .......................................................... 67 Tabla No. 21. Taller de estudios actuariales. ..................................................................................... 69 Tabla No. 22. Presupuesto. ................................................................................................................. 70.

(19) XIX. Índice de Figuras. Figura No. 1. Árbol de problema ......................................................................................................... 4 Figura No. 2. Experiencia laboral ...................................................................................................... 42 Figura No. 3. Tipo de seguro contratado ........................................................................................... 43 Figura No. 4. Análisis técnico para contratación de seguro ............................................................... 44 Figura No. 5. Requisitos legales como motivo para contratación de seguro ...................................... 45 Figura No. 6. Requisitos legales crediticios como motivo para contratación de seguro .................... 46 Figura No. 7. Riesgos que cubre la prima de casco .......................................................................... 47 Figura No. 8. Riesgos que cubre la prima de P&I ............................................................................ 48 Figura No. 9. Existencia de departamento de mantenimiento de buques. ......................................... 49 Figura No. 10. Disponibilidad para contratación de prima P&I y casco ........................................... 50 Figura No. 11. Disponibilidad para acudir a talleres......................................................................... 51 Figura No. 12. Taller de cultura de seguridad marítima. .................................................................. 64 Figura No. 13. Taller de seguros de responsabilidad marítima. ........................................................ 66 Figura No. 14. Taller de estudios actuariales. ................................................................................... 68.

(20) XX. Índice de Anexos. Anexos 1. Cuestionario de Encuesta a Administradores de Compañías dedicadas al Servicio de Transporte en Buques Cargueros ........................................................................................................ 77 Anexos 2. Evidencia Fotográfica ........................................................................................................ 80.

(21) 1 Capítulo I Planteamiento del Problema 1.1.. Antecedentes Los seguros marítimos son un área empresarial de gran relevancia para las actividades. del comercio exterior, dado que la mayor parte de la comercialización internacional se realiza por vía marítima, de modo que los propietarios de las embarcaciones, las empresas navieras y los involucrados en la transportación marítima de las mercancías de exportación o importación, deben asegurar la mercadería, las naves, las personas que se transportan y considerar que cualquier incidente puede afectar a las zonas por donde transitan y la responsabilidad civil de los involucrados es minimizar cualquier impacto negativo que este incidente pueda generar en la comunidad o ecosistema afectado. (Conferencia de las Naciones Unidas sobre Comercio y Desarrollo, 2016) Latinoamérica es reconocida por mantener grandes Puertos Marítimos, debido a la ubicación geográfica de diversos países, como por ejemplo Panamá, por cuyo canal transitan diferentes embarcaciones de diversas partes del mundo, luego se cita en Sudamérica a Brasil, Venezuela y otros países por el Atlántico, así como a Argentina, Chile, Colombia, Ecuador y otras naciones por el Pacífico, que también cuentan con varios Puertos Marítimos muy bien organizados, pero donde existe alto riesgo en algunos aspectos, como es el caso de los accidentes, derrames y contaminación que puede ser generada por el paso de estas naves que transportan mercancías de manera periódica y frecuente, adquiriendo mayor relevancia los seguros marítimos. (Zamora & Pedraza, 2015). En efecto, el Ecuador invirtió en Puertos Martímos, como por ejemplo el de Manta y ahora el de Posorja, para mejorar el tránsito de las embarcaciones por el mar territorial ecuatoriano, para fortalecer inclusive el paso de naves hacia el Puerto Marítimo de Guayaquil; sin embargo, la situación de los seguros marítimos todavía es desconocida.

(22) 2 parcialmente, en el caso de las primas de casco y P&I, por esta razón, se ha seleccionado este tema de investigación, que pretende analizar esta problemática en el país. (Berruz, 2017). Con base en estos antecedentes se planteó esta temática para efectuar el análisis de la influencia de las primas P&I y Casco en los seguros marítimos del Ecuador, durante los años 2014 al 2018, mediante un enfoque correlacional, como un mecanismo para aportar con este sector económico a nivel nacional, de modo que el desarrollo del estudio arroje resultados claves para identificar cómo se encuentra el sector de los seguros marítimos a nivel nacional y plantear alternativas tendientes a su fortalecimiento. 1.2.. Planteamiento del Problema La problemática de la investigación radica principalmente en que las empresas. ecuatorianas no han desarrollado eficientemente una cultura de seguros, a pesar que en el Ecuador existe el Reglamento de la Actividad Marítima, el cual se encuentra vigente y establece en el artículo 152, que toda embarcación que transporte hidrocarburos debe portar Certificado de Seguro referente al Convenio Internacional sobre Responsabilidad Civil (Congreso Nacional, 2015), sin embargo, los propietarios y administradores de los buques cargueros, no han considerado la adquisición del seguro de responsabilidad civil, prefiriendo asegurar sus embarcaciones con el seguro de casco marítimo, obviando el seguro de P&I, lo que puede asociarse a la limitada cultura de prevención de riesgos. Los involucrados en la transportación de mercancías, deberían aplicar la correlación entre las variables de los seguros de casco y P&I, a fin de ser directa la teoría sobre las mismas, debido a que si crece la demanda del seguro de casco, también debe incrementarse el P&I, porque los incidentes que ocurren a las embarcaciones, también pueden afectar las zonas por donde transitan dichas naves, sin embargo, esta es una situación ideal, debido a que las empresas o no tienen seguros, o solo invierten en uno de ellos, pero rara es la empresa que tiene más de un seguro marítimo. Las estadísticas de los armadores sobre la contratación de.

(23) 3 un seguro de casco marítimo han disminuido comparativamente en el último lustro, en porcentajes del 3% a 5%. (Superintendencia de Compañía, Valores y Seguros, 2018). El problema adquiere mayor relevanica porque la Agenda del Plan de Desarrollo Sostenible 2030, establece entre sus objetivos la minimización de la contaminación costera y de los océanos, específicamente en el obj. Núm. 14, para la preservación de la vida en el mar, representando una alternativa importante para la alimentación de la humanidad. Por esta razón, los seguros marítimos contribuen con este fin sostenible, porque el paso de embarcaciones con mercancías constituye un riesgo para el ecosistema marino y los seguros de responsabilidad civil pueden minimizar los niveles de afectación del recurso hídrico. Los seguros marítimos tienen como finalidad indemnizar al asegurado en contra de pérdida o daños, haciendo que las embarcaciones sean beneficiadas, pero sin embargo, muchos de los paises como Ecuador, no se maneja de manera apropiada una cultura de aseguramiento para las embarcaciones, debido a que no se aplican las técnicas de las matemáticas actuariales para pronóstico de gastos postreros que ocasionaría un desastre, por falta de gestión de los riesgos y de prevención de sus consecuencias, son causas principales asociadas a esta problemática. Por lo que, es necesario profundizar esta tematica, por medio de diagnóstico donde se logre analizar la influencia del sector de los seguros marítimos, más aún si existe riesgos de fenómenos naturales o defectos mecánincos de las naves. De esta manera, las consecuencias que pueden generarse por la falta de aseguramientos de las embarcaciones contra los riesgos provocados mecánicamente o por un fenómeno natural, pueden exponer a las empresas dueñas de las embarcaciones y al comercio exterior nacional, a pérdidas económicas por daños en las mercaderías y por cualquier incidente que sufran estas naves durante su desplazamiento y transporte de mercancías, a lo que se añade que todas las embarcaciones que ingresen al país deben cumplir con las normativas nacionales relacionadas a la responsabilidad civil en el transporte de sustancias.

(24) 4 peligrosas, citadas en el art. 152 del Reglamento de la Actividad Marítima, lo que puede significar un impacto negativo en las finanzas de estas organizaciones. 1.3.. Árbol del problema. Efectos. Inflación de costos en los estados financieros. Aumento del riesgo de daños y pérdidas económicas por posibles daños en embarcaciones. No se fomenta de prevención de riesgos. Incremento del riesgo de daño en mercancías, recursos e infraestructura Reducen la posibilidad de adquirir seguros de responsabilidad civil. Daños a la comunidad en donde se produjo el siniestro. Contaminación ambiental. Aumento del riesgo de daños al ecosistema. Problema: Evasión de responsabilidad por parte de los armadores de naves en cuanto a adquisición de seguros marítimos P&I y casco. Causas. Pronósticos con técnicas empíricas en materia de identificación del riesgo. Falta de uso de técnicas de matemáticas actuariales. Contratan cualquier seguro marítimo para cumplir con requisito legal o reglamentario. Debilidad para la aplicación de la legislación vigente. Desinterés por adquirir los seguros marítimos de responsabilidad civil. Falta de control por parte de las autoridades. Limitaciones de cultura de seguros marítimos a nivel nacional. Hacen caso omiso de la legislación de responsabilidad civil. Figura No. 1. Árbol de problema.

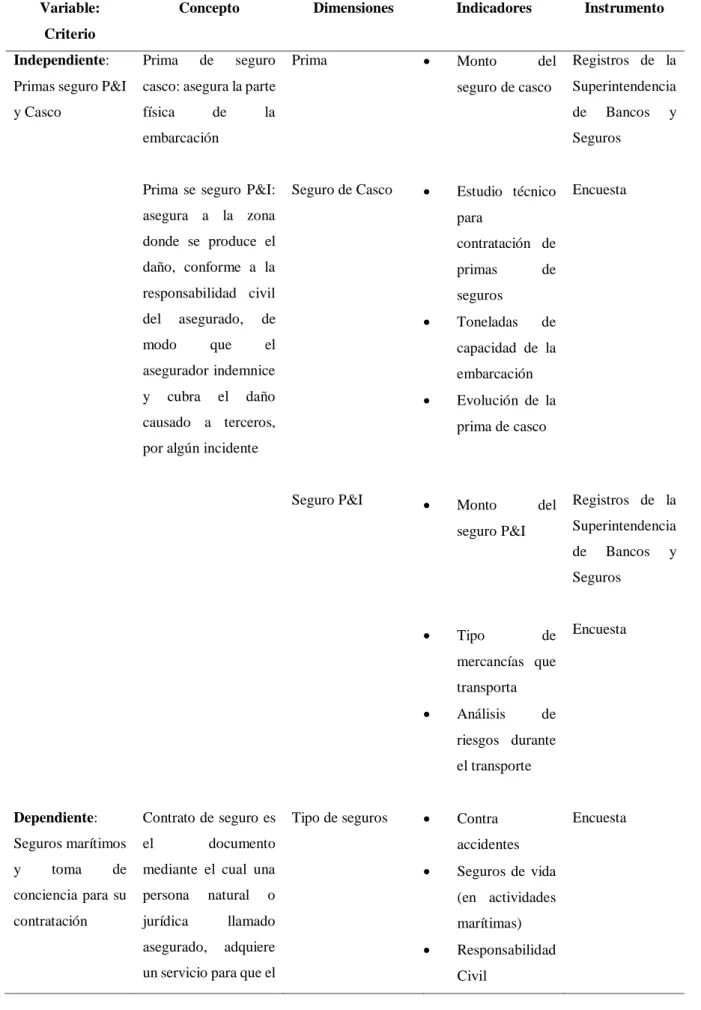

(25) 5 1.4.. Formulación y Sistematización del problema. 1.4.1. Formulación del Problema ¿Qué influye en los propietarios de las empresas y embarcaciones a no comprometerse a adquirir las primas de P&I y casco en los seguros marítimos, en el periodo 2014 al 2018? 1.4.2. Sistematización del Problema . ¿Cuál es la relación existente entre las primas de P&I, Casco, en los seguros marítimos?. . ¿Qué alternativas pueden incentivar a los clientes a contratar las primas de P&I y Casco, en el sector de los seguros marítimos?. 1.5.. ¿Cuáles es la importancia de las primas de P&I, y Casco en los seguros marítimos? Hipótesis H1: La evolución de la prima de P&I y de casco está correlacionada con la evolución. de los seguros marítimos, por ello, no se requiere de talleres para el fomento de la toma de conciencia en los clientes propietarios o administradores de embarcaciones, para su contratación al sector de los seguros marítimos. H0: La evolución de la prima de P&I y/o de casco no está correlacionada con la evolución de los seguros marítimos, por ello, se requiere de talleres para el fomento de la toma de conciencia en los clientes propietarios o administradores de embarcaciones, para su contratación al sector de los seguros marítimos. 1.6.. Variables. 1.6.1. Operacionalización de las variables . Variable Independiente: prima de P&I y de casco.. . Variable dependiente: seguros marítimo y toma de conciencia para su contratación..

(26) 6 Tabla No. 1. Operacionalización de variables. Variable:. Concepto. Dimensiones. Indicadores. Instrumento. Criterio Independiente:. Prima. de. seguro. Primas seguro P&I. casco: asegura la parte. y Casco. física. de. Prima. . Monto. del. seguro de casco. la. Seguro de Casco. . Estudio técnico. asegura a la zona. para. donde se produce el. contratación de. daño, conforme a la. primas. responsabilidad civil. seguros. asegurado,. . de. que. el. cubra. y. el. Toneladas. Encuesta. de. de. capacidad de la. asegurador indemnice y. Bancos. Seguros. Prima se seguro P&I:. modo. Superintendencia de. embarcación. del. Registros de la. embarcación . daño. causado a terceros,. Evolución de la prima de casco. por algún incidente. Seguro P&I. . Monto. del. Registros de la Superintendencia. seguro P&I. de. Bancos. Seguros. . Tipo. de. Encuesta. mercancías que transporta . Análisis. de. riesgos durante el transporte. Dependiente:. Contrato de seguro es. Seguros marítimos. el. y. mediante el cual una. toma. de. Tipo de seguros. . documento. conciencia para su. persona. natural. contratación. jurídica. llamado. asegurado,. adquiere. accidentes . o. un servicio para que el. Contra. Seguros de vida (en actividades marítimas). . Responsabilidad Civil. Encuesta. y.

(27) 7 . asegurador le pueda indemnizar alguna. Otros. ante. eventualidad. que le pueda pasar. Tramite en que le . Solicitud. solicitaron pólizas. crédito a entidad. de. Encuesta. financiera . Inspección. de. autoridades estatales. de. turno . Inspección. de. proveedores . Otros. . Ninguno. . Siempre. Accidentes sufridos. . Con frecuencia. por la embarcación. . A veces. . Rara vez. . Nunca. Encuesta. Elaborado por: las autoras. 1.7.. Objetivos de la Investigación. 1.7.1. Objetivo General Analizar la influencia de las primas P&I y Casco en los seguros marítimos del Ecuador, durante los años 2014 al 2018, mediante un enfoque correlacional. 1.7.2. Objetivos Específicos . Describir las teorías inherentes a las primas de P&I, Casco y su importancia entre los seguros marítimos.. . Diagnosticar la relación existente entre las primas de P&I, y Casco, en los seguros marítimos, a través del modelo de regresión lineal..

(28) 8 . Diseñar un taller para el fomento de la toma de conciencia en los clientes propietarios o administradores de embarcaciones, para la contratación de las primas de P&I y de Casco al sector de los seguros marítimos.. 1.8.. Justificación El seguro marítimo se considera uno de los temas de mayor relevancia dentro del. estudio, debido a las necesidades y exigencias de las empresas dedicadas a actividades marítimas para que se cubra o indemnice algún tipo de daño que se pueden producir debido a los riesgos propios de la navegación, por lo tanto se considera de relevancia efectuar un análisis para identificar la influencia de primas P&I y Casco en los seguros marítimos del Ecuador, mediante un enfoque correlacional considerando el periodo 2014 – 2018. Cabe destacar, que el problema de la contaminación del mar puede ser minimizado si las empresas que administran o son propietarias de embarcaciones que transportan mercancías de exportación o importación, adquieren un seguro marítimo de responsabilidad civil y de casco marítimo, para cumplir no solo con la legislación nacional, sino también con el obj # 14 de la Agenda del Plan de Desarrollo Sostenible 2030 que pretende cumplir con el objetivo de protección de la vida marina, mediante la minimización de la contaminación ambiental. 1.8.1. Justificación Teórica En la actualidad, los seguros marítimos revisten gran importancia e interés de parte de los involucrados, como son los seguros P&I identificados como “entidades financieras que soportan el riesgo, en algunos casos como figura de sociedad anónima”. (Hill, 2016), siendo los responsables de cubrir los gastos sobre “la tripulación, coberturas a personas no tripulación, cobertura por colisión y abordaje, naufragio, la avería gruesa, contaminación, la compensación especial para rescatadores y el remolque del buque” (Maldonado, 2016)..

(29) 9 Las empresas de seguro son aquellas que hacen posible que se ejecute un contrato de seguro marítimo, donde se obliga al asegurador a cancelar una indemnización al asegurado, considerando los límites legales acordados a cambio de una prima y los perjuicios patrimoniales que pudieran presentarse en los intereses asegurados en un viaje marítimo, siendo necesario establecer la teoría a través de la revisión de fuentes secundarias para conceptualizar estos términos. 1.8.2. Justificación Metodológica La metodología que se aplicará en el presente estudio es de tipo cuantitativa, porque se utilizan cantidades numéricas para realizar el enfoque correlacional entre las variables, lo que permite relacionar el grado y la semejanza que puede presentarse entre dos o más variables, considerando las características presentes de un fenómeno o hecho para establecer una explicación que identifique la causa y el efecto de lo estudiado. En la presente investigación se escogió como fuente para la recolección de la información e identificación de la influencia de primas P&I y el Casco en los seguros marítimos del Ecuador, las estadísticas de la Superintendencia de Compañías, Valores y Seguros del Ecuador. 1.8.3. Justificación Práctica Mediante el presente estudio se busca identificar información que permita analizar la influencia de primas P&I y Casc0o en los seguros marítimos del Ecuador, enfoque correlacional. Años 2014 – 2018. 1.9.. Delimitación. . Área: Comercio Exterior.. . Objeto de estudio: Seguros marítimos.. . Campo de acción: Primas seguro P&I y Casco.. . Tema: Análisis de la influencia de primas P&I y Casco en los seguros marítimos del Ecuador, enfoque correlacional. Años 2014 – 2018..

(30) 10 . Delimitación espacial: Ecuador.. . Delimitación temporal: Años 2014 – 2018..

(31) 11 Capítulo II Marco Teórico 2.1.. Antecedentes teóricos Como parte de la investigación sobre el análisis de la influencia de primas P&I y. casco en los seguros marítimos, se procede a recabar información en fuentes secundarias sobre esta temática, por tal razón, se tomará estudios de otros países cumpliendo con el macro, meso y micro de la importancia que se tiene al presentar el trabajo de titulación. Por otro lado, estos trabajos serán analizados debido a los resultados que obtuvieron los seguros marítimos a nivel mundial y del país. El estudio presentado por (Toledano, Roqueta, & Hernández, 2016), cuyo tema lo tituló “El Seguro Marítimo. Especial referencia a los Clubs de Protección e Indemnización”, el objetivo principal fue analizar el seguro marítimo, especial referencia a los Clubes de protección e indemnización, dentro del estudio se implementó la metodología descriptiva, documental y bibliográfica, el énfasis relacionado a la indemnización de los seguros marítimos es de ofrecer dos medios distintos de regular y liquidar la indemnización al asegurado, dentro de esto se encontraron riesgos por los clubes como pérdidas o daños causados por colisión con otro buque, choque con objeto fijos o flotantes, responsabilidad derivados a la contaminación de aguas por hidrocarburos, por costos y gastos en relación con la carga transportada, gastos de cuarentena, entre otros. El trabajo se concluyó que los derechos marítimos en los cuales el comercio marítimo sería imposible si la existencia de los seguros, por lo que es importante que las empresas marítimas ofrezcan seguros y protección frente a los riesgos. Otra investigación realizada en Chile por (Tomasello, 2016), con el título de “El seguro de P&I (protección e indemnización) como seguro de indemnización y la acción directa en contra del asegurador”, cuyo objetivo principal fue analizar el seguro de P&I.

(32) 12 (protección e indemnización) como seguro de indemnización y la acción directa en contra del asegurador, los métodos aplicados fueron descriptivos, documental y bibliográfica, cuyo resultado del análisis evidenció en el problema de la ruptura de la relatividad de los contratos, por lo que los reclamos fueron bajo pólizas y al no constatar de algún documento, los administradores fueron perjudicados por el asegurado, además que la indemnización no fueron rembolsados. El trabajo se concluyó en que las victimas que tuvieron acción directa con el Club de P&I, no recibieron seguros por la contaminación del derrame de hidrocarburos. En Ecuador, se presentó la tesis elaborado por (Mero & Zuñiga, 2018), lo denominó como “La póliza de seguro de Casco Marítimo y su relación con P&I”, el objetivo general fue analizar los índices de contratación de pólizas de seguros marítimos en los últimos cinco años, dentro del estudio se empleó los métodos descriptivo, de campo, bibliográfico, además se aplicó la técnica de la encuesta y entrevista a los propietarios de las embarcaciones. Los resultados evidenciaron que los administradores de los buques poseen el P&I en un 25% y las pólizas de cascos en un 20%, sin embargo, la cuarta parte de las embarcaciones no tienen ningún tipo de pólizas, además se reflejaron que más del 51% de las empresas realizaron créditos a la banca privada para contratar un seguro, otro factor importante que se reflejó fue que más del 80% de los administradores no analizaron los riesgos para la contratación del seguro y casi las tres cuartas de los administradores desconocen si la póliza de seguro que contrataron cubre con el casco de los seguro P&I. Se concluyó que los principales seguros son el P&I y las pólizas de casco, además se identificó que las compañías no realizaron ningún tipo de estudio técnico para contratar un seguro, ni de los riesgos para la contratación del seguro correspondiente. Por otro lado, las empresas que contrataron no determinaron si los clientes se sintieron satisfechos..

(33) 13 Los estudios investigativos realizados por otros autores evidenciaron que los seguros de cascos marítimos son importantes para las embarcaciones ya que, al presentarse algún tipo de problema, la compañía de seguros tendrá la responsabilidad de asegurar y proteger a sus clientes. Sin embargo, en el país no posee conocimientos sobre estos seguros, por esta razón se realizará un análisis de la influencia de primas P&I y casco en los seguros marítimos con la finalidad de englobar los riesgos, ventajas y sobre todo la protección a los riesgos del mar. 2.2.. Bases teóricas En el presente numeral se abordará la teoría relacionada con las variables del estudio. para el cual se revisará literatura teórica, considerando desde un marco general hacia lo particular, esto significa que se mencionará para el análisis de las influencias P&I y los cascos de seguros marítimos del Ecuador, enfocando de manera breve su evolución los cuales serán descritos según los criterios de diferentes autores que lo definen en los párrafos a continuación. El modelo Heckscher-Ohlin fue desarrollada por el economista sueco Bertil Ohlin, con la finalidad de modificar un teorema inicial indicado por su maestro Eli Heckscher, donde se afirma que los países que se especializan en la exportación de bienes requieren poseer grandes cantidades que satisfagan la producción que son comparativamente abundantes y tienen que importar bienes escasos en su país para poder producir y no perder sus clientes lo que motiva el comercio internacional y hace que se tengan que adquirir los productos que cubran las necesidades, los mismos que se transportan por diferentes medios, siendo el marítimo el más seleccionado y de ahí la importancia de adquirir un seguro marítimo que pueda cubrir los gastos ocasionados por algún daño, siniestro o perjuicio al momento de la adquisición de diferentes elementos para la producción. Otros análisis realizados a la teoría de Heckscher – Ohlin indican que las limitaciones que se toma en cuenta es que el comercio no se comporta de manera estrictamente en la.

(34) 14 dirección en la que se estable esta teoría, por lo expuesto ni el comercio ni los movimientos que se generan en los precios de los factores se establecen de manera equivocada. Por lo tanto, en la ausencia de la competencia de los precios de los bienes no se asemejan los costes marginales de producción, ya que los precios relativos de los bienes determinan la dirección de los flujos comerciales, sin embargo, estos costes no reflejan los costes que se incluyen en esta actividad”. (León Velázquez, 2016) Lo indicado refleja que los costos que se involucran para la adquisición de productos pueden incrementarse de acuerdo a las necesidades que cada empresa tenga para satisfacer sus requerimientos; por lo tanto, en el caso de las empresas que se dedican a proporcionar los servicios de Transporte en Buques cargueros que demandan la contratación de los seguros marítimos como un impacto significativo en los costos fijos de producción, ya que el pago de las primas se presenta como un costo indirecto requerido para cubrir los gastos en caso de un siniestro o daño. En general los costos de transporte, fletes, aranceles, costos de embalaje y almacenaje, así como de administración los que pueden ser representativos de acuerdo a la condición geográfica en la que se encuentren las empresas que los deben cubrir y los resultados arbitrarios que experimentan las compañías que prestan los servicios de transporte de buques cargueros, asociados a los seguros marítimos ofrecen una serie de beneficios que aporta directamente al comercio internacional, por ende a este tipo de empresas a cambio de los montos que deben cancelar por concepto de las primas de seguro que se presenta como un costo fijo indirecto. Al respecto, Krugman (2016), indica que el modelo Heckscher – Ohlin tiene la finalidad de “predecir si un país genera abundancia relativa de un factor (trabajo o capital), lo que indica que tendrá una ventaja comparativa y competitiva con relación a aquellos bienes que se requieren en una mayor cantidad de ese factor”. Por lo expuesto se determina que esta.

(35) 15 teoría de comercio exterior tiene conexión con el presente estudio porque involucra los aspectos relacionados con la competitividad de la empresa en el área de comercio internacional y el incremento de la adquisición de seguros de parte de las empresas que proporcionan los servicios de Transporte en Buques cargueros. 2.3.. Marco conceptual Averiado. - Se trata de la interrupción o defecto de funcionamiento. Es el conjunto de. daños y genera gastos de forma deliberada y razonablemente para salvar los intereses de los involucrados en una expedición marítima para hacer frente a un riesgo conocido y efectivo, la avería se denomina común o gruesa cuando los daños o gastos reanudan el beneficio común de los intereses que se salvaguardan, es simple o particular cuando no existes dichas circunstancias (León Velázquez, 2016). Primas.- La prima es el costo del seguro o aportación económica que ha de pagar un asegurado o contratante a una compañía aseguradora por la transferencia del riesgo bajo las coberturas que esta última ofrece a sus clientes durante un determinado período de tiempo (Soldano, 2014). Riegos.- Posibilidad de que se produzca un contratiempo o una desgracia, de que alguien o algo sufra perjuicio o daño (Novoa, 2017). Responsabilidad a terceros. - Es cuando se cubre la responsabilidad civil obligatoria, establecida por ley, y la responsabilidad civil voluntaria, si ésta se contrata. En este tipo de seguro, la aseguradora responde frente a terceros de los daños materiales y personales que se puedan ocasionar a otro vehículo y sus ocupantes (Prieto, 2015). Seguro. – Para el autor Prieto (2015), el seguro se considera “un sistema preventivo que pretende paliar los efectos de accidentes o daños, aportando con medidas para la solución parcial o total de los efectos ocasionados por la ocurrencia de eventos inciertos, cuya contratación conforman una previsión y reducción ante posibles riesgos”. (pág. 812)..

(36) 16 Seguro marítimo. – Con relación a la temática Hernández & Hernández, (2016), señala que el “seguro marítimo que tienen la finalidad de indemnizar los daños por los riesgos propios de la navegación marítima, así como también los riesgos existentes para el buque, la mercancía y los que se pacten en la firma del contrato”. (pág. 74). Seguro P&I. – El seguro denominado P&I referente a la protección para salvaguardar los daños a terceros, se enfoca en cubrir los gastos generados en los daños que ocurren cuando la embarcación genera un derrame u otro tipo de siniestro, que pueda contaminar el mar y poner en riesgo la vida los pobladores donde ocurrió el accidente, el cual es específicamente responsabilidad de este tipo de seguros no por los demás tipos de seguros. (Badillo, 2016). Siniestros.- es un suceso imprevisto y ajeno al factor humano que altera la marcha normal o prevista del desplazamiento en las vialidades (Suñol, 2016). Agenda 2030.- El obj # 14 de la Agenda del Plan de Desarrollo Sostenible 2030 que pretende cumplir con el objetivo de protección de la vida marina, mediante la minimización de la contaminación ambiental. 2.4.. Marco contextual. 2.4.1. Seguros, evolución Los seguros hacen referencia a la protección de la integridad de algo frente a los factores de riesgo que este se encuentra expuesto, en el caso del presente estudio se hace alusión a la protección de la maquinaria, casco, cargas, indemnización a terceros al igual que al ambiente por accidentes ocurridos en la vía marítima, de los cuales no están exentos las barcazas por lo que se provee la contratación de dichos seguros. De acuerdo con el autor, el seguro proviene desde la edad media, donde el incremento de tráfico en la zona del Mediterráneo era considerable, por los peligros que en la mayoría de.

(37) 17 veces se veía enfrentados en la transportación de sus productos, por esta razón, se vieron en la obligación de proteger los intereses sus proveedores. (Toledano & Hernández, 2015, pág. 8). Otro autor también indica que el seguro es una garantía que recae directamente en los cascos de los buques, maquinaria y carga que transporta. Su reembolso, tanto del principal como de sus intereses, aún con diferencias esenciales, ofrece ciertas analogías con el seguro marítimo. (Sala, 2016, pág. 6) El seguro se define como un contrato que es otorgada por una Compañía de Seguros, el cual es obligada a cancelar un robro significativo para asegurar su embarcación, en caso de que se produzca el evento de riesgo, por lo tanto, el objetivo de este seguro es indemnizar los daños o pérdidas, establecido dentro de los limites pactados entre ambos interesados. El seguro nace debido al incremento del tráfico en la Edad Media sobre todo en la zona del Mediterráneo donde se trasporta gran cantidad de productos y los peligros de la transportación por canal marítimo, permitió el desarrollo de mecanismos a fin de proteger los intereses de quienes se dedicaban al comercio por esa vía, especialmente por la prohibición del uso del préstamo a la gruesa o préstamo de riesgo marítimo. (Toledano & Hernández, 2015, pág. 8) Dentro de la historia del seguro tuvo gran representación Lloyd’s, debido a que en el siglo XVII, Londres era el principal centro del comercio lo cual llevó a una creciente demanda del seguro de buque y carga, fue allí donde en la cafetería de Edward Lloyd fue reconocido como el lugar para la obtención de los seguros marítimos, en cual además se empezaron a conocer los famosos suscriptores, llamados “underwriters”, quienes adoptaron este nombre porque literalmente firmaban en la parte baja de los contratos de seguro sustentando así el monto que asumían en riesgo a cambio de la prima percibida. (Soria, 2015, pág. 12).

(38) 18 Luego de algún tiempo la contratación de seguros que ocurría en la Cafetería Lloyd se transformó en una asociación formal el cual ha sido mejorando a través del tiempo y se mantiene hasta este siglo, siendo un requisito de gran importancia para la trasportación marítima y los comercios internacionales. 2.4.1.1. Concepto de seguro Los seguros forman parte de importante de la economía activa, tiene gran relevancia por su aporte lucrativo de acuerdo a las estadísticas de los sectores de servicios, donde se busca que los clientes tengan un sustento económico en caso de algún daño o pérdida como forma de precaución ante diferentes situaciones de riesgo, como previsión ante posibles accidentes, el cual será descrito conceptualmente a continuación. Para el autor Prieto (2015), el seguro se considera “un sistema preventivo que pretende paliar los efectos de accidentes o daños, aportando con medidas para la solución parcial o total de los efectos ocasionados por la ocurrencia de eventos inciertos, cuya contratación conforman una previsión y reducción ante posibles riesgos”. (pág. 812). 2.4.1.2. El seguro marítimo Una vez abordado la conceptualización acerca de seguro, se describirán los principales conceptos acerca del seguro marítimo que han permitido la evolución por medio de los objetos asegurados, debido a que actualmente no solo conforma asegurar la nave, sino que es posible asegurar la carga, los fletes y responsabilidad civil, además en el caso de los cascos se puede asegurar las naves durante la reparación o mantenimiento. Con relación a la temática Hernández & Hernández, (2016), señala que el “seguro marítimo que tienen la finalidad de indemnizar los daños por los riesgos propios de la navegación marítima, así como también los riesgos existentes para el buque, la mercancía y los que se pacten en la firma del contrato”. (pág. 74)..

(39) 19 De acuerdo a lo expresado el seguro marítimo busca cubrir la reparación de los daños que pueden surgir producto de los riesgos de navegación, en el caso de las embarcaciones se conoce como seguro de casco, mientras que cuando se refieren a los bienes transportados se conoce como seguro de mercadería, este último tiene la responsabilidad de reponer el valor de las mercancías y al igual que elementos intangibles generados por el incumplimiento de contratos establecido para los flete, mercancías, retrasos y demás gastos generados. Acerca del seguro marítimo se refiere a la cobertura de algún tipo de pérdida tanto en gastos de mercaderías trasportadas por vía marítima y en el arreglo de la nave, donde la contratación de este seguro tiene la finalidad de cubrir estos montos, que en determinado momento no puede hacer frente la empresa cuyas obligaciones se trasladan a las compañías aseguradoras, los principios básicos de los seguros de este tipo son los siguientes: Tabla No. 2. Principios de servicios marítimos Principio Buena fe. Descripción Todos los aspectos involucrados en el contrato deben ser verificables evitando el dolo.. Indemnización. El asegurado no utilizará el seguro para lucrarse. Interés asegurable. El valor indemnizado no supera el valor del bien asegurado. Subrogación. En caso de existir terceras personas responsables del siniestro, la aseguradora se encuentra en la facultad de recuperar lo indemnizado por aquellos.. Fuente: (Fundación MAPFRE, 2017). De acuerdo a lo expresado de los principios de los seguros marítimos, estos involucran en el contrato las cuales deben ser verificables evitando el dolo, además que la indemnización no debe ser objeto de lucro, el interés asegurable no supera el costo del bien asegurado, además de la subrogación donde si el siniestro es causado por tercero la seguradora está en la facultad de recuperar los valores de indemnización..

Figure

+7

Documento similar