Análisis de impuesto diferido por jubilación patronal en Ecuador año 2018

124

0

0

Texto completo

(2) ii. REPOSITORIO NACIONAL EN CIENCIAS Y TECNOLOGÍA FICHA DE REGISTRO DE TESIS/TRABAJO DE GRADUACIÓN TÍTULO Y SUBTÍTULO: “ANÁLISIS DE IMPUESTO DIFERIDO POR JUBILACIÓN PATRONAL EN ECUADOR AÑO 2018” TUTOR (A): Econ. Durán Salazar Galo AUTOR/ES: Reyes Escobar Cristian Jair Mauricio Del Rosario Holguín Michael Ray REVISOR (A): INSTITUCIÓN: Universidad de Guayaquil FACULTAD: Ciencias Administrativas CARRERA: Contaduría Pública Autorizado GRADO OBTENIDO: Contador Público Autorizado N° DE PÁGS.: 104 FECHA DE PUBLICACIÓN: ÁREAS TEMÁTICAS: PALABRAS CLAVES/ KEYWORDS: Jubilación patronal, impuesto diferido RESUMEN/ABSTRACT (150-250 palabras): El presente trabajo de investigación analizó la incidencia del impuesto diferido en función a la jubilación patronal aplicado en el Ecuador por el año 2018; surgido por la modificación de la norma tributaria que condiciono la deducibilidad de las provisiones del periodo por jubilaciones patronales causando una divergencia entre la base contable y fiscal. Este estudio se lo realizó bajo el método inductivo-deductivo con un enfoque cuantitativo, la investigación es de tipo estudio de casos. Los casos analizados fueron cuatro para ello se obtuvieron sus estudios actuariales y se utilizaron los estados financieros. Éstos casos fueron seleccionados por aspectos geográficos, tamaño, estructura de la compañía y por su giro del negocio; las técnicas de investigación aplicadas fueron la recopilación de la información, observación estructurada, revisión de documentos financieros, y la interpretación, sistematización y análisis de la información. Como resultado de la investigación se encontraron inconsistencia entre el estudio actuarial y la declaración de impuesto a la renta, entre las cuales, no se presenta el activo por impuesto diferido como una diferencia temporaria, el gasto registrado del periodo mantiene diferenciad no materiales en relación a lo indicado al estudio actuarial. N° DE REGISTRO:. N° DE CLASIFICACIÓN:. DIRECCIÓN URL: ADJUNTO PDF CONTACTO CON AUTOR/ES: Reyes Escobar Christian Jair Del Rosario Holguín Michael Ray CONTACTO CON LA INSTITUCIÓN. SI. ( x ) NO ( ) E-mail: Teléfono: 0989558062 [email protected] 0959920487 [email protected] Nombre: Elizabteh Coronel Castillo Teléfono: 042206950 - 042596830 E-mail: [email protected] Ficha de Senescyt.

(3) iii UNIVERSIDAD DE GUAYAQUIL FACULTAD DE CIENCIAS ADMINISTRATIVAS ESCUELA CONTADURÍA PÚBLICA AUTORIZADA Unidad de Titulación CERTIFICADO PORCENTAJE DE SIMILITUD. Habiendo sido nombrado Econ. Galo Mauricio Durán Salazar, tutor del trabajo de titulación certifico que el presente trabajo de titulación ha sido elaborado por Reyes Escobar Christian Jair con C.I. 0951769587 y Del Rosario Holguín Michael Ray con C.I. 0951886654, con mi respectiva supervisión como requerimiento parcial para la obtención del título de CONTADOR PÚBLICO AUTORIZADO. Se informa que el trabajo de titulación: “ANÁLISIS DE IMPUESTO DIFERIDO POR JUBILACIÓN PATRONAL EN ECUADOR AÑO 2018”, ha sido orientado durante todo el periodo de ejecución en el programa anti plagio URKUND quedando el 7% de coincidencia.. -------------------------------------------------------------Econ. Galo Mauricio Duran Salazar C.I. 0916831431.

(4) iv UNIVERSIDAD DE GUAYAQUIL FACULTAD DE CIENCIAS ADMINISTRATIVAS ESCUELA CONTADURÍA PÚBLICA AUTORIZADA Unidad de Titulación Certificación del tutor Guayaquil, _______________________ Ing. Com. Edison Olivero Arias, MAE Director (a) de Carrera Ciudad. De mis consideraciones: Envío a Ud. El Informe correspondiente a la tutoría realizada al Trabajo de Titulación Análisis de Impuesto Diferido por Jubilación Patronal en Ecuador año 2018 de los estudiantes Reyes Escobar Christian Jair con C.I. 0951769587 y Del Rosario Holguín Michael Ray con C.I. 0951886654, indicando ha (n) cumplido con todos los parámetros establecidos en la normativa vigente: . El trabajo es el resultado de una investigación. El estudiante demuestra conocimiento profesional integral. El trabajo presenta una propuesta en el área de conocimiento. El nivel de argumentación es coherente con el campo de conocimiento.. Adicionalmente, se adjunta el certificado de porcentaje de similitud y la valoración del trabajo de titulación con la respectiva calificación. Dando por concluida esta tutoría de trabajo de titulación, CERTIFICO, para los fines pertinentes que los estudiantes están aptos para continuar con el proceso de revisión final. Atentamente,. ----------------------------------------------------Econ. Galo Mauricio Duran Salazar C.I. 0916831431.

(5) v UNIVERSIDAD DE GUAYAQUIL FACULTAD DE CIENCIAS ADMINISTRATIVAS ESCUELA CONTADURÍA PÚBLICA AUTORIZADA Unidad de Titulación LICENCIA GRATUITA INTRANSFERIBLE Y NO EXCLUSIVA PARA EL USO NO COMERCIAL DE LA OBRA CON FINES NO ACÁDEMICOS Yo, Reyes Escobar Christian Jair con C.I. 0951769587 y Del Rosario Holguín Michael Ray con C.I. 0951886654, certifico que los contenidos desarrollados en este trabajo de titulación, cuyo título es “ANÁLISIS DE IMPUESTO DIFERIDO POR JUBILACIÓN PATRONAL EN ECUADOR AÑO 2018” son de mi absoluta propiedad y responsabilidad Y SEGÚN EL Art. 144 del CÓDIGO ÓRGANICO DE LA ECOMÍA SOCIAL DE LOS CONOCIMIENTOS, CREATIVIDAD E INNOVACIÓN*, autorizo el uso de una licencia gratuita intransferible y no exclusiva para el uso no comercial de la presente obra con fines no académicos, en favor de la Universidad de Guayaquil, para que haga uso del mismo, como fuera pertinente.. ________________________________ Reyes Escobar Christian Jair C.I. 0951769587 ________________________________ Del Rosario Holguín Michael Ray C.I. 0951886654 * CÓDIGO ÓRGANICO DE LA ECONOMÍA SOCIAL DE LOS CONOCIMIENTOS, CREATIVIDAD E IMNOVACIÓN (registro Oficial n. 899-Dic./2016) Artículo 114.- De los titulares de derechos de obras creadas en las instituciones de educación superior y centros educativos.- En el caso de las obras creadas en centros educativos, universidades, escuelas politécnicas, institutos superiores técnicos, tecnológicos, pedagógicos, de artes y los conservatorios superiores, e institutos públicos de investigación como resultado de su actividad académica o de investigación tales como trabajos de titulación, proyectos de investigación o innovación, artículos académicos, u otros análogos, sin perjuicio de que pueda existir relación de dependencia, la titularidad de los derechos patrimoniales corresponderá a los autores. Sin embargo, el establecimiento tendrá una licencia gratuita, intransferible y no exclusiva para el uso no comercial de la obra con fines académicos..

(6) vi UNIVERSIDAD DE GUAYAQUIL FACULTAD DE CIENCIAS ADMINISTRATIVAS ESCUELA CONTADURÍA PÚBLICA AUTORIZADA Unidad de Titulación Agradecimientos Agradezco a mi madre, padre y abuelos quienes fueron las personas que me permitieron estudiar en esta prestigiosa institución, y me enseñaron que el esfuerzo diario te encamina a cumplir tus sueños, permitiéndote ser una mejor persona cada día. Así mismo, agradezco a mi tutor de tesis, colegas y compañeros por sus concejos, aportes y guías durante este trabajo de investigación que me ayudaron a culminar De igual forma, agradezco a la Universidad de Guayaquil por darme la bienvenida a un mundo de conocimientos, a todos mis docentes durante el desarrollo de mi carrera que, con su sabiduría, experiencia y apoyo compartido, me permitieron desarrollarme como persona y profesional. Reyes Escobar Christian Jair. Agradezco a Dios y a todas las personas que estuvieron conmigo desde el inicio hasta el final de mi carrera, a mi madre, abuela, tíos y demás familiares que creyeron en mí. De infinito agradecimiento a nuestro tutor académico y a mi compañero de tesis que fue parte importante de este tema investigativo por recibir el titulo anhelado. Del Rosario Holguín Michael.

(7) vii UNIVERSIDAD DE GUAYAQUIL FACULTAD DE CIENCIAS ADMINISTRATIVAS ESCUELA CONTADURÍA PÚBLICA AUTORIZADA Unidad de Titulación Dedicatorias Esta tesis va dedicada a mi madre por haberme brindado su cariño y apoyo incondicional, y enseñarme que el estudio, dedicación y la honestidad son los tres pilares fundamentes para el desarrollo humano y profesional de cada persona. Reyes Escobar Christian Jair. Este proyecto quiero dedicarle a toda mi familia y en especial a mi madre y mi abuela que siempre estuvieron conmigo, que en todo mi periodo universitario conté con su apoyo y anhelo de ellos. Del Rosario Holguín Michael.

(8) viii UNIVERSIDAD DE GUAYAQUIL FACULTAD DE CIENCIAS ADMINISTRATIVAS ESCUELA CONTADURÍA PÚBLICA AUTORIZADA Unidad de Titulación “Análisis de Impuesto Diferido por Jubilación Patronal en Ecuador año 2018” Autores: Reyes Escobar Christian Del Rosario Holguín Michael Tutor: Econ. Galo Mauricio Durán Salazar Resumen El presente trabajo de investigación analizó la incidencia del impuesto diferido en función a la jubilación patronal aplicado en el Ecuador por el año 2018; surgido por la modificación de la norma tributaria que condiciono la deducibilidad de las provisiones del periodo por jubilaciones patronales causando una divergencia entre la base contable y fiscal. Este estudio se lo realizó bajo el método inductivo-deductivo con un enfoque cuantitativo, la investigación es de tipo estudio de casos. Los casos analizados fueron cuatro para ello se obtuvieron sus estudios actuariales y se utilizaron los estados financieros. Éstos casos fueron seleccionados por aspectos geográficos, tamaño, estructura de la compañía y por su giro del negocio; las técnicas de investigación aplicadas fueron la recopilación de la información, observación estructurada, revisión de documentos financieros, y la interpretación, sistematización y análisis de la información. Como resultado de la investigación se encontraron inconsistencia entre el estudio actuarial y la declaración de impuesto a la renta, entre las cuales, no se presenta el activo por impuesto diferido como una diferencia temporaria, el gasto registrado del periodo mantiene diferenciad no materiales en relación a lo indicado al estudio actuarial. Palabras claves: jubilación patronal, impuesto diferido.

(9) ix UNIVERSIDAD DE GUAYAQUIL FACULTAD DE CIENCIAS ADMINISTRATIVAS ESCUELA CONTADURÍA PÚBLICA AUTORIZADA Unidad de Titulación “Deferred Tax Analysis for Employer Retirement in Ecuador year 2018” Authors: Reyes Escobar Christian Del Rosario Holguín Michael Advisor: Econ. Galo Mauricio Durán Salazar Abstract This research work analyzed the incidence of deferred tax based on employer retirement applied in Ecuador for the year 2018; arisen by the modification of the tax norm that conditioned the deductibility of the provisions of the period for employer retirement causing a divergence between the accounting and fiscal base. This study was carried out under the inductive-deductive method with a quantitative approach, the research is a case study type. The cases analyzed were four for this, their actuarial studies were obtained and the financial statements were used. These cases were selected by geographical aspects, size, structure of the company and by its business turn; The research techniques applied were information gathering, structured observation, review of financial documents, and interpretation, systematization and analysis of information. As a result of the investigation, inconsistencies between the actuarial study and the income tax declaration were found, among which, the deferred tax asset is not presented as a temporary difference, the recorded expense of the period maintains non-material differences in relation to the indicated to the actuarial study. Keywords: employer retirement, deferred tax.

(10) x. Tabla de contenido Portada ............................................................................................................................................ i Ficha de Senescyt ............................................................................................................................ ii Certificación del tutor .....................................................................................................................iv Agradecimientos .............................................................................................................................vi Dedicatorias.................................................................................................................................. vii Resumen ....................................................................................................................................... viii Abstract ...........................................................................................................................................ix Tabla de contenido...........................................................................................................................x Índice de tablas ............................................................................................................................. xiv Índice de figuras ............................................................................................................................ xv Introducción .................................................................................................................................... 1 Capítulo 1........................................................................................................................................ 1 1.1 Planteamiento del problema .................................................................................................. 1 1.2 Formulación y sistematización del problema ....................................................................... 8 1.3 Objetivos de la investigación ................................................................................................ 8 1.4 Justificación de la investigación ........................................................................................... 9 1.5 Delimitación de la investigación ......................................................................................... 10 1.6 Hipótesis de la investigación .............................................................................................. 11.

(11) xi Capítulo 2...................................................................................................................................... 13 2.1 Antecedentes de la investigación ........................................................................................ 13 2.2 Marco teórico ...................................................................................................................... 16 2.3 Marco conceptual ................................................................................................................ 30 2.4 Marco legal ......................................................................................................................... 31 Capítulo 3...................................................................................................................................... 41 3.1 Diseño de la investigación .................................................................................................. 41 3.2 Tipo de investigación .......................................................................................................... 42 3.3 Método de la investigación ................................................................................................. 45 3.4 Técnicas de la investigación ............................................................................................... 45 3.5 Análisis de resultados ......................................................................................................... 45 3.5.1 Análisis de formulario 101 de impuesto a la renta. ..................................................... 45 3.5.2 Métodos e instrumentos para calcular el estudio actuarial. ......................................... 48 3.6 Análisis de casos de estudio ................................................................................................ 51 3.6.1 Caso de estudio N° 1. ................................................................................................... 51 3.6.1.1 Información General de la Entidad 1. ................................................................... 51 3.6.1.2 Base legal para la determinación de la jubilación patronal: Entidad 1. ................ 52 3.6.1.3 Resultados Actuariales de la Aplicación NIIF para Pymes (Sección 28) por Jubilación patronal: Entidad 1. ......................................................................................... 52 3.6.1.4 Solución del Caso de estudio n° 1 tratamiento contable y tributario por jubilación patronal. ............................................................................................................................ 56.

(12) xii 3.6.2 Caso de estudio N° 2. ................................................................................................... 61 3.6.2.1 Información General de la Entidad 2. ................................................................... 61 3.6.2.2 Política contable para determinar la jubilación patronal: Entidad 2. .................... 61 3.6.2.3 Resultados Actuariales de la Aplicación NIIF (NIC 19) por Jubilación patronal: Entidad 2. .......................................................................................................................... 62 3.6.2.4 Solución del Caso de estudio n° 2 tratamiento contable y tributario por jubilación patronal. ............................................................................................................................ 65 3.6.3 Caso de estudio N° 3. ................................................................................................... 70 3.6.3.1 Información General de la Entidad 3. ................................................................... 70 3.6.3.2 Política contable para determinar la jubilación patronal: Entidad 3. .................... 71 3.6.3.3 Resultados Actuariales de la Aplicación NIIF (NIC 19) por Jubilación patronal: Entidad 3. .......................................................................................................................... 71 3.6.3.4 Solución del Caso de estudio n° 3 tratamiento contable y tributario por jubilación patronal. ............................................................................................................................ 74 3.6.4 Caso de estudio N° 4. ................................................................................................... 80 3.6.4.1 Información General de la Entidad 4. ................................................................... 80 3.6.4.2 Política contable para determinar la jubilación patronal: Entidad 4. .................... 80 3.6.4.3 Resultados Actuariales de la Aplicación NIIF (NIC 19) por Jubilación patronal: Entidad 4. .......................................................................................................................... 81 3.6.4.4 Análisis del Caso de estudio N° 4 por su tratamiento contable y tributario por jubilación patronal en el año 2018. ................................................................................... 83 Capítulo 4...................................................................................................................................... 86 4.1. Propuesta ............................................................................................................................ 86.

(13) xiii 4.2. Objetivo.............................................................................................................................. 86 4.3 Alcance ............................................................................................................................... 86 4.4 Justificación ........................................................................................................................ 86 4.5 Desarrollo............................................................................................................................ 87 4.5.1 Conocimiento del negocio. .......................................................................................... 88 4.5.2 Política contable para determinar la jubilación patronal: Entidad A. .......................... 88 4.5.3 Resultados Actuariales de la Aplicación (NIC 19) por Jubilación patronal: Entidad A. ............................................................................................................................................... 88 Conclusiones ................................................................................................................................. 97 Recomendaciones........................................................................................................................ 100 Referencias.................................................................................................................................. 101.

(14) xiv. Índice de tablas Tabla 1 Matriz de operacionalización de variables ...................................................................... 12 Tabla 2 Clasificación de Beneficios Post – Empleos según la NIC 19........................................ 18 Tabla 3 Reconocimiento y medición de Planes de aportaciones definidas según la NIC 19 ...... 19 Tabla 4 Pasos para contabilizar Planes de beneficios definidos según la NIC 19 ....................... 20 Tabla 5 Valores reconocidos en el Resultado de periodo y ORI por planes de beneficios definidos según NIC 19 ................................................................................................................ 21 Tabla 6 Beneficios a Empleados - Sección 28 de NIIF para PYMES ......................................... 23 Tabla 7 Clasificación de Beneficios post - empleo según la Sección 28 de NIIF para Pymes .... 24 Tabla 8 Valores reconocidos en el Resultado del periodo y ORI por planes de beneficios definidos según Sección 28 de NIIF para PYMES ....................................................................... 25 Tabla 9 Reconocimiento de Impuesto a las Ganancias según la NIC 12 ..................................... 27 Tabla 10 Diferencia entre Impuesto corriente e Impuesto diferido según la Sección 29 de NIIF para PYMES ................................................................................................................................. 29 Tabla 11 Diferencias temporarias por Jubilación Patronal - Casilleros del Formulario 101 ....... 46 Tabla 12 Conocimiento del negocio - Entidad 1.......................................................................... 51 Tabla 13 Tasas aplicables para determinar las Hipótesis Actuariales - Entidad 1....................... 52 Tabla 14: Conocimiento del negocio - Entidad 2 ........................................................................ 61 Tabla 15 Conocimiento del negocio - Entidad 3.......................................................................... 70 Tabla 16 Conocimiento del negocio - Entidad 4.......................................................................... 80.

(15) xv. Índice de figuras Figura 1: Reconocimiento del Impuesto a la Renta en el Ecuador.............................................. 26 Figura 2: Divergencia entre Diferencia temporaria Imponible y Diferencia temporaria Deducible ....................................................................................................................................................... 28 Figura 3: Determinación del valor mensual de jubilación patronal ............................................. 32 Figura 4: Determinación del valor global de jubilación patronal ................................................ 33 Figura 5: Reconocimiento, Medición y Presentación de Impuestos Diferidos en el Ecuador .... 36 Figura 6: Marco legal de impuestos diferidos en función a la jubilación patronal en el Ecuador ....................................................................................................................................................... 37 Figura 7: Cronología de los impuestos diferidos en el Ecuador .................................................. 38 Figura 8: Cronograma de aplicación de las NIIF en el Ecuador ................................................. 39 Figura 9: Proceso cuantitativo de la investigación ...................................................................... 41 Figura 10: Metodología de casos de estudio ................................................................................ 43 Figura 11: Conciliación tributaria, sección de diferencias temporarias ...................................... 47 Figura 12: Método de unidad de crédito proyectada ................................................................... 48 Figura 13: Evolución de la tasa de inflación ............................................................................... 49 Figura 14: Evolución de la Tasa de salario básico mensual unificado ........................................ 50 Figura 15: Pirámide Poblacional del Ecuador año 2018 ............................................................. 50 Figura 16: Estudio Actuarial de la Entidad 1 .............................................................................. 53 Figura 17: Jubilación Patronal declarado en el Formulario 101 - Entidad 1 ............................... 54 Figura 18: Estado de Cambios en el Patrimonio al 31-Dic-2018 / Entidad 1 ............................. 54 Figura 19: Conciliación Tributaria del 2018 / Entidad 1 ............................................................. 55 Figura 20: Costo neto del 2018 por Jubilación Patronal / Entidad 1 ........................................... 56.

(16) xvi Figura 21: Asiento contable para registrar el costo neto por Jubilación Patronal del 2018 / Entidad 1 ....................................................................................................................................... 56 Figura 22: ORI por Jubilación Patronal / Entidad 1 .................................................................... 57 Figura 23: Asiento contable para registrar el ORI por Jubilación Patronal del 2018 / Entidad 1 ....................................................................................................................................................... 57 Figura 24: Diferencia Permanente reverso de reducciones y liquidaciones anticipadas de Jubilación Patronal / Entidad 1 .................................................................................................... 58 Figura 25: Cálculo de Impuesto Diferido por Jubilación Patronal del 2018 / Entidad 1 ............ 59 Figura 26: Asiento contable del Activo por Impuesto diferido en función a la Jubilación Patronal / Entidad 1 ..................................................................................................................................... 60 Figura 27: Conciliación tributaria por impuesto diferido en Formulario 101 / Entidad 1........... 60 Figura 28: Estudio Actuarial de la Entidad 2 .............................................................................. 62 Figura 29: Jubilación Patronal declarado en el Formulario 101 - Entidad 2 ............................... 63 Figura 30: Beneficios definidos del 2018 / Entidad 2 ................................................................. 64 Figura 31: Conciliación Tributaria del 2018 / Entidad 2 ............................................................. 64 Figura 32: Costo neto del 2018 por Jubilación Patronal / Entidad 2 ........................................... 66 Figura 33: Asiento Contable para registrar el costo neto por Jubilación Patronal del 2018 / Entidad 2 ....................................................................................................................................... 66 Figura 34: ORI por Jubilación Patronal / Entidad 2 .................................................................... 66 Figura 35: Asiento contable para registrar el ORI por Jubilación Patronal / Entidad 2 .............. 67 Figura 36: Diferencia Permanente: Reverso de reducciones y liquidaciones anticipadas de Jubilación Patronal / Entidad 2 ..................................................................................................... 68 Figura 37: Cálculo de Impuesto Diferido por Jubilación Patronal / Entidad 2 ........................... 69.

(17) xvii Figura 38: Asiento contable del Activo por Impuesto diferido en función a la Jubilación Patronal / Entidad 2 ..................................................................................................................................... 69 Figura 39: Conciliación tributaria por impuesto diferido en Formulario 101 / Entidad 2........... 70 Figura 40: Estudio Actuarial de la Entidad 3 .............................................................................. 72 Figura 41: Jubilación Patronal declarado en el Formulario 101 - Entidad 3 ............................... 73 Figura 42: Conciliación Tributaria del 2018 / Entidad 3 ............................................................. 73 Figura 43: Costo neto del 2018 por Jubilación Patronal / Entidad 3 ........................................... 75 Figura 44: Asiento Contable para registrar el costo neto por Jubilación Patronal del 2018 / Entidad 3 ....................................................................................................................................... 75 Figura 45: ORI por Jubilación Patronal / Entidad 3 .................................................................... 75 Figura 46: Asiento contable para registrar el ORI por Jubilación Patronal / Entidad 3 .............. 76 Figura 47: Diferencia Permanente: Reverso de reducciones y liquidaciones anticipadas de Jubilación Patronal / Entidad 3 ..................................................................................................... 77 Figura 48: Registro contable de Pago por Jubilación Patronal / Entidad 3 ................................. 77 Figura 49: Cálculo de Impuesto Diferido por Jubilación Patronal / Entidad 3 ........................... 78 Figura 50: Asiento contable del Activo por Impuesto diferido en función a la Jubilación Patronal / Entidad 3 ..................................................................................................................................... 79 Figura 51: Conciliación tributaria por impuesto diferido en Formulario 101 / Entidad 3........... 79 Figura 52: Estudio Actuarial de la Entidad 4 .............................................................................. 81 Figura 53: Jubilación Patronal declarado en el Formulario 101 - Entidad 4 ............................... 82 Figura 54: Conciliación Tributaria del 2018 / Entidad 4 ............................................................. 82 Figura 55: Tratamiento contable y tributario por la Entidad 4 en relación a la Jubilación Patronal ....................................................................................................................................................... 84.

(18) xviii Figura 56: Estudio Actuarial de la Entidad A .............................................................................. 89 Figura 57: Costo neto del 2018 por Jubilación Patronal / Entidad A .......................................... 90 Figura 58: Asiento Contable para registrar el costo neto por Jubilación Patronal del 2018 / Entidad A ...................................................................................................................................... 90 Figura 59: ORI por Jubilación Patronal / Entidad A ................................................................... 91 Figura 60: Asiento contable para registrar el ORI por Jubilación Patronal / Entidad A ............. 91 Figura 61: Registro contable de Pago por Jubilación Patronal / Entidad A ................................ 92 Figura 62: Diferencia Permanente; reverso de reducciones y liquidaciones anticipadas de Jubilación Patronal / Entidad A .................................................................................................... 93 Figura 63: Cálculo de Impuesto Diferido por Jubilación Patronal / Entidad A .......................... 93 Figura 64: Asiento contable del Activo por Impuesto diferido en función a la Jubilación Patronal / Entidad A .................................................................................................................................... 94 Figura 65: Conciliación tributaria por impuesto diferencia temporaria de la Entidad A en Formulario 101 por el año 2018.................................................................................................... 94 Figura 66: Formulario 101 casillero informativo de las Ganancias y pérdidas actuariales de la Entidad A del año 2018................................................................................................................. 95 Figura 67: Formulario 101 casillero informativo de gasto por impuesto a la Renta Diferido de la Entidad A en el año 2018 .............................................................................................................. 95 Figura 68: Jubilación Patronal declarado en el Formulario 101 - Entidad A .............................. 96.

(19) 1. Introducción El presente trabajo de investigación tiene como finalidad analizar la divergencia entre la normativa tributaria y las normas contables; por el reconocimiento de un activo por impuesto diferido en función a las jubilaciones patronales en el Ecuador a partir de la emisión de la Ley Orgánica para la Reactivación de la Economía, Fortalecimiento de la Dolarización y Modernización de la Gestión Financiera, que condicionó la deducibilidad de las provisiones por pensiones jubilares desde el periodo fiscal por el año terminado al 2018; y establecer el efecto tributario en la declaración de impuesto a la renta del Servicio de Rentas Internas en su formulario 101. Este trabajo se divide en cuatro capítulos. Para empezar, se expuso el problema de estudio, como punto de partida se dispuso una investigación de carácter cuantitativo; por consiguiente, se determinaron los objetivos, delimitaciones y diseño de la investigación con la aplicación de método inductivo-deductivo. Para ello se analizaron cuatro casos de estudios diferentes sobre su aplicación tributaria y contable en el año fiscal 2018; como resultado de la investigación se propone la aplicación de un manual sobre el tratamiento contable y tributario en el Ecuador sobre las jubilaciones patronales. En el Capítulo I, se describe el problema donde se enfatizan las principales incertidumbres sobre los impuestos diferidos aplicados a las jubilaciones patronales en el Ecuador por el año 2018, luego se determinaron los objetivos, justificaciones, delimitaciones y la hipótesis de la investigación. En el Capítulo II, se realizó una investigación preliminar sobre las investigaciones elaboradas que contribuyan al objeto de estudio, luego se elaboró una descripción teórica, por.

(20) 2 consiguiente, se presenta un glosario de las principales terminologías para dar una mayor comprensión al estudio realizado, además de enunciar su normativa legal aplicable en el Ecuador. En el Capítulo III, se describió el diseño de la investigación, que es de carácter cuantitativo, se aplicó el método inductivo-deductivo, el tipo de investigación fue de estudio de casos; para ellos se emplearon diversas técnicas e instrumentos de investigación. Para finalizar en el Capítulo IV, se elaboró un manual de procedimientos sobre el tratamiento contable y tributario de los impuestos diferidos en función a la jubilación patronal en el Ecuador por el año fiscal 2018; se concluye el análisis de la investigación y se expone las recomendaciones del estudio..

(21) 1. Capítulo 1 1.1 Planteamiento del problema Los sistemas de pensiones jubilares en el mundo producen una fuerte incertidumbre de como respaldar el costo de las pensiones de los jubilados, en el transcurso del tiempo, y la insuficiencia de los nuevos pensionistas para mantener sus beneficios en el futuro. A consecuencias de fenómenos demográficos y el ciclo económico registrados en la última década, se pretende mantener el nivel de protección y la sostenibilidad a largo plazo sobre los sistemas de pensiones jubilares (Bravo Fernández & Serrano Jímenez , 2012). La situación sobre los jubilados de la Unión Europea es muy dispareja debido a que las remuneraciones de sus pensiones fluctúan entre los 400 euros a 1500 euros mensuales, con un promedio de edad de 63 años para contraer la jubilación. Esta desigualdad se origina por los diferentes sistemas de pensiones que existen en el marco de Unión Europea (Euskal Irrati Telebista, 2018). Según García (2019) en España se suscita una disminución en la tasa de natalidad y un incremento en su expectativa de vida que causa una pirámide poblacional invertida hasta el punto de no retorno. El número de pensionistas sigue aumentando, por lo que la población activa cada vez resulta más difícil costear unas pensiones públicas que garanticen el nivel de vida de los recién llegado a la jubilación. Según Cortés (2018) expresó que el sistema de pensiones jubilares en los países que conforma la Unión Europea podrían ocasionar una fuerte inconsistencia en su funcionamiento además de producir una situación deficitaria inestable. Anticipándose a esta problemática se han aplicado diferentes sistemas de pensiones que han obtenido resultados favorables como:.

(22) 2 a) En el sistema británico posee tres pilares que se encuentran estructurados por una pensión mínima estatal, un segundo pilar es la pensión privada colectiva obligatoria que nace del seno de la empresa privada para los trabajadores y como tercer pilar fundamental consiste en pensiones privadas voluntarias e individuales. b) Un sistema de cuentas individuales y nocionales que se utiliza por medio del sistema de contribución definida, es decir, que la pensión del partícipe se calcula en función a todas las aportaciones que se haya realizado. El país que utiliza este sistema y lo combina con el sistema de tres pilares es Suecia. Otras de las medidas preventivas para evitar este déficit sin aplicar modificaciones al sistema de jubilación del país es utilizar el método aritmético progresivo, que consiste, en aumentar los años de aportación por parte del afiliado o incrementar el porcentaje de aportación. Los habitantes de la Unión Europea en promedio su edad de jubilación es de 63 años, entre las cuales, sus pensiones son desde 400 euros hasta 1500 euros mensuales. Estableciendo una brecha amplia en la remuneración de los jubilados siendo los países del sur de Europa los que perciben una remuneración menor sostenido sobre un sistema de pensiones públicas entre los cuales se encuentra Portugal como uno de los países con pensiones jubilares más pobres y una edad de jubilación avanzada de 69 años; mientras que los países del Reino Unido, Suecia, Países Bajos la pensión por jubilación es mayor al constar con un sistema de contribuciones privadas denominado Workplace Pensions; que son pensiones en el lugar de trabajo, donde el empleador establece para sus trabajadores fondos de ahorro para su jubilación utilizando métodos de planes de pensión " (Euskal Irrati Telebista, 2018)..

(23) 3 Según el ordenamiento jurídico ecuatoriano se aplica un sistema de doble jubilación siendo la primera la otorgada por el Instituto Ecuatoriano de Seguridad Social y la segunda la concebida por las pensiones jubilares patronales. La Ley de Seguridad Social (2011) en su artículo 185 expreso como derecho vitalicio a jubilación ordinaria por vejez cuando el afiliado haya cumplido sesenta años de edad y un mínimo de trescientos sesenta aportaciones mensuales o un mínimo de cuatrocientos ochenta imposiciones mensuales sin límite de edad. Además, la Ley de Seguridad Social (2011) en su artículo primero mencionó que el Seguro General Obligatorio otorgado por Instituto Ecuatoriano de Seguridad Social conforma parte del sistema nacional de seguridad social basado en principios solidaridad, obligatoriedad, universalidad, equidad, eficiencia, subsidiariedad y suficiencia. Sin embargo, Ley de Seguridad Social (2011) en su artículo 184 clasifica la clases de jubilaciones que el afiliado podrá recibir cuando este cumpla con los requisitos establecidos en esta ley, de esta manera da protección a sus miembros al conceder una pensión vitalicia que le permita mantener un estilo de vida adecuado en las siguientes condiciones: . Jubilación ordinaria por vejez. . Jubilación por invalidez. . Jubilación por edad avanzada. Por otro lado, según el Código de Trabajo (2018) en su artículo 216 concede una jubilación complementaria para mejorar el estilo de vida de sus habitantes luego de su cese labora, cuando este haya trabajado de manera continua o interrumpida durante veinticinco años o más al mismo empleador..

(24) 4 Para el tratamiento contable de las jubilaciones patronales en el Ecuador deberá cumplir con lo prescrito en la NIC 19 (2014) respectos a los beneficios de los empleados, la norma requiere que una entidad reconozca un pasivo cuando el empleador haya recibido servicios prestados por sus trabajadores a cambio de beneficios a pagar por parte de la entidad y un gasto cuando la entidad consume el beneficio económico procedente del servicio prestado por el empleado a cambio de los beneficios otorgados por el empleador. La NIC 19 (2014) clasifica los beneficios a los empleados otorgados por la entidad por la prestación de un servicio, en corriente y post-empleo. Siendo los beneficios corrientes aquellos que la entidad debe cancelar en un plazo no mayor a doce meses, pero para los beneficios postempleo la norma reconoce como parte de ellos las pensiones de los empleadores que serán canceladas al cese laboral de sus trabajadores. En el Ecuador para el reconocimiento y medición de las pensiones jubilares dentro de los estados financieros y de acuerdo a lo señalado en NIC 19 (2014) se miden por la aplicación de planes por beneficios definidos; por lo tanto, las compañías tienen la tendencia de utilizar técnicas actuariales de esta manera se registra y estima el gasto incurrido en el año por provisiones patronales, para esto es necesario aplicar la matemática actuarial. Según Narváez (2019) la matemática actuarial utiliza varios contingentes sociales y económicos para estimar la progresión patronal a los trabajadores desde el inicio de sus funciones hasta el momento de su desvinculación; baja esta modalidad el cálculo actuarial es susceptible a variación, los mismos, buscan acercamientos a una futura realidad. Con el fin determinar una pensión justa y real para los trabajadores, en conformidad a lo prescrito en el artículo doscientos dieciséis del Código de trabajo (2018)..

(25) 5 En Ecuador para los periodos fiscales anteriores al 2018 la Ley Orgánica de Régimen Tributario Interno (2015) en su artículo diez indicó que serán considerados como un gasto deducible para efecto del cálculo de impuesto a la renta a pagar; el total de las provisiones patronales que fueron realizadas por medio de la contratación de un actuario independiente y especializado; solo para el personal que haya cumplido más de diez años trabajando para la misma entidad. La coyuntura económica del Ecuador durante el tercer trimestre del año 2017 se determinaron varios problemas en la transparencia del proceso de endeudamiento debido sobre todo a la metodología de deuda en el cual el país estuvo inmerso, lo cual genera problemas a futuro; el país acapara una oprobiosa carga de injusticia e inequidad, que el gobierno en curso deberá sostener la economía, mitigar el gasto público e impulsar el desarrollo económico de la nación. La historia tributaria del Ecuador evidencia que, al concebirse un acontecimiento político, social o económico este a su vez se interrelacionada con la carga impositiva de la recaudación de tributos como una herramienta gubernamental para obtener ingresos alegando a la coyuntura de la época; esta determinante se ha recurrido para proceder a varios cambios en el régimen tributario. En acorde a la Constitución de la República del Ecuador (2011) en su artículo doscientos setenta y seis numeral dos estableció que el régimen de desarrollo, tiene entre sus objetivos el de construir un sistema económico justo, democrático, productivo, solidario y sostenible, basado en la distribución igualitaria de los beneficios del desarrollo, de los medios de producción y en la generación de trabajo digno y estable. También la Constitución de la República del Ecuador (2011) expresó en su artículo doscientos dieciséis que el estado ecuatoriano tendrá competencia exclusiva sobre la política económica, tributaria y fiscal..

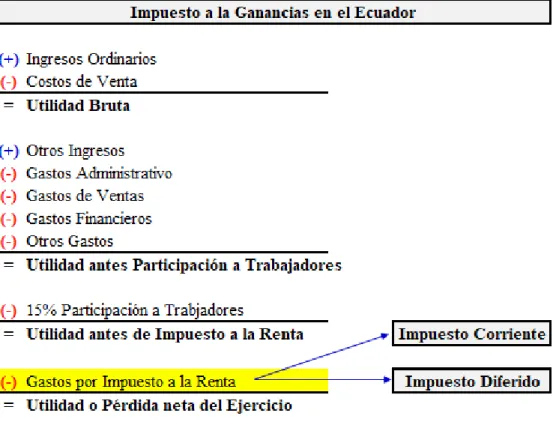

(26) 6 En consecuencia, con la emisión de la Ley Orgánica para la Reactivación de la Economía, Fortalecimiento de la Dolarización y Modernización de la Gestión Financiera (2018) busco crear beneficios e incentivar de manera tributaria al país, con el fin primordial de fomentar el empleo y combatir contra la evasión de impuesto, esta ley entró en vigencia desde el primero de enero del año 2018; esta ley realizo varios cambios en la normativa tributaria. Entre las reformas tributarias que determina la Ley Orgánica para la Reactivación de la Economía, Fortalecimiento de la Dolarización y Modernización de la Gestión Financiera (2018), está la modificación en la Ley de Régimen Tributario Interno (2018) en su artículo diez numeral trece la deducibilidad de la provisión del año por concepto de jubilaciones patronales en el cual expresó que serán considerados como deducibles los pagos efectuado por jubilación patronal conforme a lo dispuesto en el Código de Trabajo (2018) que no provengan de provisiones declaradas en ejercicios anteriores, como deducibles o no, para efectos de impuesto a la renta, sin perjuicio a la obligación del empleador de mantener los fondos necesarios para el cumplimiento de su obligación. Esta reforma creo una problemática de como las entidades deben revelar sus hechos económicos bajo la aplicación de NIIF obteniendo estados financieros comparables y establecer diferencias con la aplicación de la normativa tributaria además de medir cual es la carga tributaria luego de ajustar la utilidad gravable para el impuesto a la renta y su reconocimiento de un activo por impuesto diferido según la NIC 12 (2016) por concepto de jubilación patronal. En Ecuador se establecen una incertidumbre sobre la forma adecuada al momento de interpretar y aplicar las normas internaciones de información financiera para la presentación de los estados financieros debido a que existe una preponderancia de la normativa tributaria sobre la contable..

(27) 7 El presente trabajo tiene como finalidad analizar la incidencia del activo por impuesto diferido en función a la jubilación patronal en las compañías bajo la vigilancia de la Superintendencia de Compañías, Valores y Seguros para el año 2018. Por lo tanto, se utilizaron datos reales de diferentes compañías por motivos de confidencialidad se delimito publicar el nombre de las compañías analizadas, en consecuencia, se denominaron Entidad 1, Entidad 2, Entidad 3, Entidad 4 haciendo referencia a cada caso de estudio. Entre las cuales se originan las siguientes incertidumbres como: . ¿Qué importes son reconocidos en el resultado del período?. . ¿Qué importes se contabilizan en otros resultados integrales?. . ¿Qué se considera como gastos deducibles y no deducibles?. . ¿Cuáles son las causas que producen el impuesto diferido por jubilación patronal y que incidencia tiene en la declaración de impuestos en el Ecuador para el año 2018?. Para el desarrollo se la siguiente investigación se recopilo información obtenida en los portales web de la Superintendencia de Compañías, Valores y Seguros, y del Servicio de Rentas Internas, además de información proporcionada por cada compañía analizada correspondiente al periodo fiscal 2018, entre los documentos utilizados en análisis de cada caso de estudios son: . Formulario 101 de Impuesto a la Rentas declarado al Servicio de Rentas Internas. . Informe de Auditoria Externa. . Estudio Actuarial. . Notas a los Estados Financieros. . Estado de Cambio de Patrimonio.

(28) 8 1.2 Formulación y sistematización del problema 1.2.1 Formulación del problema. ¿Cuál es el efecto tributario de impuestos diferidos por jubilación patronal en Ecuador año 2018? 1.2.2 Sistematización del problema. . ¿Cuáles son los principales cambios en la normativa tributaria en el Ecuador por jubilación patronal en el año 2018?. . ¿Cuál es el adecuado tratamiento contable por jubilación patronal que se produce por la reforma tributaria en Ecuador por año 2018?. . ¿Qué efecto se origina con el reconocimiento de un activo por impuesto diferido por jubilación patronal en el Ecuador en el año 2018?. . ¿Cómo se puede realizar una correcta declaración de impuesto a la renta en función a la jubilación en patronal para evitar sanciones por la Administración tributaria?. 1.3 Objetivos de la investigación 1.3.1 Objetivo general. Analizar la incidencia por jubilación patronal en las compañías en el Ecuador en el periodo fiscal 2018. 1.3.2 Objetivos específicos . Realizar una revisión teórica la Norma Internacional Contabilidad 19 y de su Sección 28 de NIIF para PYMES..

(29) 9 . Realizar una revisión teórica la Norma Internacional Contabilidad 19 y de su Sección 29 de NIIF para PYMES.. . Realizar una revisión teórica de Ley de Régimen Tributario Interno en su artículo 10 y Reglamento Aplicación de la Ley de Régimen Tributario Interno.. . Analizar Estudios Actuariales de empresas bajo la vigilancia de la Superintendencia de Compañías en el Ecuador del año 2018.. . Determinar el adecuado tratamiento tributario y contable por jubilación patronal en el año 2018.. 1.4 Justificación de la investigación 1.4.1 Justificación teórica. Esta investigación se realizó con el objetivo de demostrar los efectos que se generan por la aplicación de las normativas tributarias vigentes y su asociación con las normas contables NIIF aceptadas en el Ecuador, por jubilaciones patronales, en consecuencia los resultados podrán sistematizarse en una propuesta, para ser asociado como conocimiento a las ciencias contables, ya que se demostraría el análisis de los impuestos diferidos por jubilación patronal, es por ello que se usan los conceptos relativos prescritas en la NIC 12 y su Sección 29 de NIIF para PYMES y la NIC 19 y su Sección 28 de NIIF para PYMES. 1.4.2 Justificación metodológica. Esta investigación utilizo procedimientos de recolección de información, análisis de casos prácticos en unidades monetarias, y la interpretación de la información fundamentada por el marco de información financiera aplicable, este trabajo se realizó por los cambios normativos tributarios en el Ecuador, dependiendo de la permanencia jurídica del Ecuador y la progreso de la.

(30) 10 norma, y el apropiado tributo según la normativa tributaria del país; estos estereotipos corresponden a la metodología de estudio de carácter descriptivo. 1.4.3 Justificación práctica Esta investigación se realizó para establecer el adecuado tratamiento contable del activo impuesto a diferido reconocido en el año 2018 por concepto de jubilaciones patronales en el Ecuador; además de indicar como se deberá presentar el pasivo, activo por impuesto diferido, el gasto del periodo por concepto de jubilaciones patronales dentro la declaración del impuesto a la renta en el formulario 101 ante la administración tributaria; que surgió por la modificación de la normativa tributaria en el país aplicable para el ejercicio fiscal 2018, donde se condiciono la deducibilidad de las provisiones por pensiones patronales. 1.5 Delimitación de la investigación Este proyecto de titulación comprenderá un estudio de las principales reformas tributarias estando orientado al análisis de los impuestos diferidos por jubilación patronal en Ecuador con la finalidad de evaluar cómo fue aplicado la norma, y así evitar inconvenientes económicos a futuro por la falta de conocimientos de la misma basándose en la aplicación de las Normas Internacionales de Contabilidad 12 y 19. Se utilizó documentos confidenciales de información financiera de cuatro compañías bajo la vigilancia de la Superintendencia de Compañías, Valores y Seguros; y la subdirección por parte del Servicio de Rentas Internas ubicadas en la zona 8 de la provincia del Guayas. Por motivos de confidencialidad y absoluta reversa no se pudo divulgar el nombre de las compañías, sin embargo, para objeto de estudio se denominaron Entidad 1, Entidad 2, Entidad 3, Entidad 4..

(31) 11 Por limitaciones de tiempo y carencia de datos históricos no fue factible analizar la composición de la provisión surgida de cada trabajador que conforman el resultado actuarial por el año terminado al 2018, en causa de esta situación, se realizaron casos de estudios enfocados a estudiar el resultado global de las estimaciones actuariales de cada compañía examinada. 1.6 Hipótesis de la investigación Si se realiza un adecuado tratamiento tributario y contable en función a la jubilación patronal, se espera determinar el importe apropiado del activo por impuesto diferido y cuál es su incidencia en la declaración de impuesto a la renta por el año fiscal 2018 del Servicio de Rentas Internas del Ecuador. 1.6.1 Variables de la hipótesis de la investigación Variable Independiente: Jubilación Patronal Variable Dependiente: Impuesto Diferido.

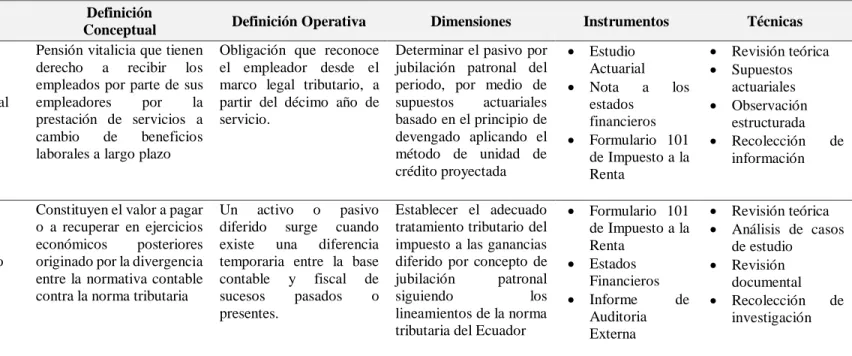

(32) 12 Tabla 1 Matriz de operacionalización de variables Matriz de operacionalización de variables. Variable Variable independiente Jubilación Patronal. Variable dependiente Impuesto Diferido. Definición Conceptual Pensión vitalicia que tienen derecho a recibir los empleados por parte de sus empleadores por la prestación de servicios a cambio de beneficios laborales a largo plazo. Constituyen el valor a pagar o a recuperar en ejercicios económicos posteriores originado por la divergencia entre la normativa contable contra la norma tributaria. Definición Operativa. Dimensiones. Instrumentos. Técnicas. Obligación que reconoce el empleador desde el marco legal tributario, a partir del décimo año de servicio.. Determinar el pasivo por jubilación patronal del periodo, por medio de supuestos actuariales basado en el principio de devengado aplicando el método de unidad de crédito proyectada. Estudio Actuarial Nota a los estados financieros Formulario 101 de Impuesto a la Renta. Revisión teórica Supuestos actuariales Observación estructurada Recolección de información. Un activo o pasivo diferido surge cuando existe una diferencia temporaria entre la base contable y fiscal de sucesos pasados o presentes.. Establecer el adecuado tratamiento tributario del impuesto a las ganancias diferido por concepto de jubilación patronal siguiendo los lineamientos de la norma tributaria del Ecuador. Formulario 101 de Impuesto a la Renta Estados Financieros Informe de Auditoria Externa. Revisión teórica Análisis de casos de estudio Revisión documental Recolección de investigación.

(33) 13. Capítulo 2 2.1 Antecedentes de la investigación Según Cruz & Torres (2017) por medio de la tesis “Análisis de las enmiendas a la NIC 19 Beneficios a los empleados en el cálculo de la provisión de jubilación patronal en una compañía del sector logístico del ecuador en el año 2016”, planteó como objetivo general analizar las implicaciones contables por la modificación de la tasa de descuento para el cálculo de la provisión de Jubilación Patronal, a través la revisión comparativa para determinar los efectos de su aplicación a partir del año 2016, basado en una compañía representativa del sector logístico; esta investigación utilizó el método hipotético deductivo mediante la aplicación de casos prácticos basado a la realidad de una sociedad representativa del sector logístico, por lo cual esta investigación empleo un enfoque cuantitativo. Llegando a la conclusión que las provisiones realizadas para los beneficios definidos deben ser calculadas por un experto actuarial, para obtener la mejor estimación posible de los saldos de las cuentas de Jubilación Patronal y Desahucio, explicó la manera de cómo deben registrase estos resultados considerando que partidas deberán ser reconocidas al gasto del periodo y a los otros resultados integrales en el periodo que se informa; también mencionó que la tasa utilizada para descontar los beneficios post-empleo debe ser determinada en relación a los rendimientos de mercado de bonos corporativos de alta calidad, a nivel de moneda al final del período que se informa, y no a nivel de país como lo estableció la norma antes de su modificación; este cambio en la tasa produjo ajustes en los saldos de las provisiones en los años 2014 y 2015 debido a que la NIIF estableció normas para presentar estados financieros de forma comparativa. Los cambios en la tasa de descuento produjeron cambios significativos en las provisiones de los beneficios definidos que afecto mayormente a la cuenta patrimonial de otros resultados integrales y los.

(34) 14 ajustes realizados por el aumento de los costos laborales y costos financieros, así como las salidas anticipadas se reconocieron en la cuenta de Resultados Acumulados – Utilidades Acumuladas en ejercicios anteriores, debido a que se realizó un ajuste retroactivo. Por otro lado, el cambio a los saldos de las provisiones podría traer efectos negativos a futuro de las compañías, entre ellos el pasivo por Jubilación Patronal y Desahucio puede llegar a crecer a magnitud de superar el Patrimonio, mientras que el gasto de Jubilación Patronal y Desahucio puede aumentar cada año y podría llegar a originar pérdidas operativas, así mismo, las perdidas actuariales en el ORI pueden llegar a originar un patrimonio negativo. Esta investigación ayudo a la comprensión del tratamiento contable de la NIC 19 y su sección 28 de NIIF para Pymes, además, de explicar cuáles fueron los efectos que se ocasionaron por el cambio en la tasa de descuento para realizar la estimación del cálculo actuarial para Jubilación Patronal y Desahucio y como va afectar a futuro a las compañías, haber realizados ajustes de forma retrospectiva en el año 2016 que afecto a los ejercicios económicos 2014 y 2015 por la modificación en la NIIF en la aplicación de la tasa de descuento para realizar un estudio actuarial. Según Velasco (2019) en el trabajo de investigación titulado “Análisis del impacto financiero de los impuestos diferidos establecidos de acuerdo a la NIC 12 y no considerados en la Ley y Reglamento de Régimen Tributario Interno vigente para el año 2017 en Ecuador, caso: Cuentas Incobrables, Préstamos sin intereses y Jubilación Patronal”; esta investigación utilizó el método deductivo y el método analítico, las técnicas que fueron aplicadas son la entrevista, el registro y clasificación de información, tabulación, codificación de información y la elaboración de tablas, gráficos y síntesis del procesamiento de información..

(35) 15 Llego a la conclusión que el impuesto pagado por la provisión de la Jubilación Patronal de los 10 primeros años de trabajo de los empleados no se encuentra considerado en la normativa tributaria vigente en el año 2017, de tal manera que, no se origina una diferencia temporaria por jubilación patronal para el ejercicio económico 2017 que permita el registro contable de un impuesto diferido. Este estudio se relaciona con la presente de investigación porque analizó los efectos financieros de impuestos diferidos y diferencias temporarias en función a la Jubilación Patronal en el año 2017, lo que permitió obtener una mayor compresión sobre el tratamiento tributario y contable de la Jubilación Patronal en el Ecuador para ejercicios económicos anteriores al año 2018. Según Ortiz & Tacuri (2018) en el trabajo de investigación titulado “Provisiones para Jubilación Patronal y Desahucio y su incidencia en los Estados Financieros”, planteó como objetivo general evaluar la incidencia de las provisiones por jubilación patronal y desahucio en los estados financieros de la empresa CONSTRUDIPRO S.A. ; esta investigación utilizó el método descriptivo y analítico, como tipo de investigación se estableció la documental y de campo; el enfoque de este trabajo es de carácter cualitativo mediante la aplicación de entrevistas. Llego a la conclusión que la empresa CONSTRUDIPRO S.A. cuenta con suficiente liquidez de 1,28 veces, evidenciándose una alta salud financiera, solvencia y capacidad de pago para hacer frente a las obligaciones de beneficios post-empleo, en caso de cumplir con el pago en un futuro inmediato, sin embargo, se encuentra expuesta a sanciones por entidades estatales al no presentar sus estados financieros según las NIIF por no haber registrado la provisión de jubilación patronal en el año 2017 por $181,467 que se determinó a través de un análisis actuarial, esto representó una reducción directa del impuesto a la renta a pagar..

(36) 16 Esta investigación contribuyo a obtener un mejor entendimiento de cómo se asocia las provisiones que se establecen por jubilación patronal con el importe a pagar del impuesto a la renta del ejercicio económico que se informa, y cuáles son las multas y sanciones por el incumplimiento en la aplicación de la normativa contable y tributaria con la presentación de los estados financieros a los organismos de control en el Ecuador. 2.2 Marco teórico Según la NIC 19 (2014) tiene como objetivo establecer el tratamiento contable sobre los beneficios a empleados y requiere que la entidad reconozca: . Se reconocerá un pasivo cuando el empleador tendrá que pagar en el futuro a sus empleados un beneficio por la prestación de un servicio.. . Se reconocerá un gasto para la compañía cuando esta consuma el beneficio al empleado procedente de los servicios prestados por el empleado.. La NIC 19 (2014) requiere que la entidad contabilice todas las operaciones reconocidas por un benéfico al empleado, excepto todos los pagos basados en Acciones descritas en la NIFF 2 (2016); se reconocen como beneficios a empleados a todos aquellos procedentes: . Acuerdos laborales o formales entre el trabajador y la Compañía determinados ya sea de manera individual o en forma conjunta.. . Por requerimientos legales o acuerdos tomados dentro del estado donde desarrolle sus actividades económicas la Compañía.. . Obligaciones implícitas para la Compañía determinadas por prácticas no formalizadas, esta situación se genera cuando la entidad no tenga alternativas disponibles que para remitir a pagar los beneficios a los empelado..

(37) 17 Dentro del rubro de beneficios definidos prescritos en la NIC 19 (2014) comprende a beneficios empleados a corto plazo cuyos valores deberán ser liquidados en un laxo no mayor a doce meses sobre el periodo que se informa, tales como los siguientes: . Sueldos, salarios y aportaciones al seguro social.. . Derechos otorgados por ausentamiento laboral por la ocurrencia de enfermad por parte del empleado.. . Utilidades percibidas por el trabajador establecidas en el Código de Trabajo (2018) en el artículo 97 que el empleador otorgue a los trabajadores.. . Beneficios no monetarios que la Compañía otorgue a sus trabajadores tales como seguros de atención médica, entrega de bienes y servicios gratuitos o parciales de la compañía, automóviles, alojamiento, entre otros.. Dentro de los beneficios post-empleo, se reconocen los siguientes: . Pensiones por retiro, en Ecuador se estable la jubilación patronal en la Ley de Seguridad Social (2011) en su artículo 184.. . Premios u otros beneficios a largo plazo procedentes de la antigüedad laboral.. . Beneficios por invalidez ocasionados dentro de las instalaciones de la Compañía o por el desarrollo de su trabajo fuera de ella.. Esta norma reconoce como beneficio post-empleo a todo aquello proporcionado por la compañía a sus empleados terminado el periodo laboral, los cuales, tendrán independencia con cualquier entidad al momento que la compañía tenga que pagar los beneficios a sus empleados. Estos beneficios a su vez se clasifican como planes de aportaciones definidas o planes de beneficios definidos..

(38) 18 Tabla 2 Clasificación de Beneficios Post – Empleos según la NIC 19 Clasificación de Beneficios Post – Empleos según la NIC 19 Planes de Aportaciones Definidas. Planes de Beneficios Definidos. Son importes a pagar en cada periodo por Se. determinará. aplicando. una. fórmula. parte de la Compañía a un fondo de inversión matemática basada en la remuneración de los (que conformará un plan de retiro para sus empleados, años de servicios o ambos. El trabajadores);este fondo se liquidará en el resultado será una estimación actuarial, que momento que el empleador tenga que pagar a sostendrá, el plan de retiro para sus sus trabajadores la jubilación patronal.. trabajadores (La jubilación patronal).. En el Ecuador existe una fuerte desconfianza En el Ecuador existe una alta demanda para la sobre la utilización de los diferentes productos contratación de especialistas en materia de de inversión que ofrece las instituciones actuaria para definir el pasivo por jubilación financieras, esto surgido principalmente por la patronal del periodo, debido a que, los costos crisis financiera que paso el país en el año que producen al contratar un actuario son 1999; donde diversas compañías y personas muchos menos costos en comparación de perdieron su dinero, otras de las causas es la utilizar mecanismos de inversión con la lucha constante que enfrentas las empresas del aplicación de los planes por aportaciones Ecuador por mantener un nivel adecuado de definidas. liquidez.. Los planes de aportaciones definidas estarán determinados por las aportaciones que se realicen en cada periodo, por lo cual, no requiere que la entidad realice mediciones actuariales al pasivo de beneficios definidos por planes por retiro de sus trabajadores, eliminado la posibilidad de que existan ganancias y pérdidas actuariales. Las aportaciones realizadas en cada periodo se medirán en una base sin descontar, excepto cuando se espere liquidar a los trabajadores su plan de retiro..

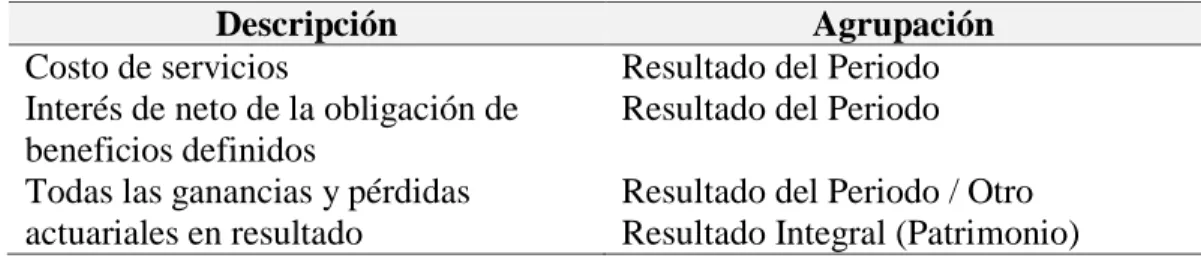

(39) 19 Para el reconocimiento y medición de los planes de aportaciones definidas que la entidad deberá identificar son: Tabla 3 Reconocimiento y medición de Planes de aportaciones definidas según la NIC 19 Reconocimiento y medición de Planes de aportaciones definidas según la NIC 19 Pasivo (gastos acumulados o devengados) Estará conformado por las aportaciones acumuladas que han sido pagadas a un fondo de inversión por un plan de retiro a los trabajadores; se devengará el pasivo a medida que se cancele por parte de la entidad a sus trabajadores los planes por retiro. En caso de que exista un excedente del pasivo la entidad deberá reconocerlo como un activo pagado por anticipado de un gasto.. En el Formulario 101 del SRÍ se reconoce en dentro los Pasivos no corrientes por Beneficios a los empleados por concepto de Jubilación Patronal en el casillero 573. Gasto del periodo En el Formulario 101 del SRÍ se reconoce Estará conformado por las contribuciones en la sección de Gastos por Beneficios a realizadas a un plan de aportaciones definidas de los empleados y honorarios por concepto cada periodo; estas aportaciones se esperan que de jubilación patronal en los casilleros se liquiden en un periodo mayor a doce meses. 7055 y 7056. La entidad que utilice planes por aportaciones definidas deberá informar dentro de sus Estados Financieros sobre el periodo que se informa, el reconocimiento del gasto en los planes de aportaciones definidas. Los planes de beneficios definidos requieren un método de contabilización avanzado o complejo, pues solicita que la entidad realice suposiciones actuariales para medir el pasivo por jubilación patronal, el gasto del periodo y existe la posibilidad de obtener ganancias y pérdidas actuariales. Estas obligaciones se medirán sobre una base descontada porque se liquidarán en ejercicios económicos futuros..

Figure

+7

Documento similar

El proceso de convergencia de la NIC 12 Impuesto a las Ganancias en la empresa ASKAT, le trae como consecuencia el estudio del impuesto diferido o impuesto de renta como se le

Fol y Pérez (2020) mencionan que “es el impuesto a la utilidad recuperable en periodos contables futuros originado de diferencias temporales deducibles, de pérdidas fiscales

Finalmente es necesario establecer que a menudo los sujetos pasivos del Impuesto a la Salida de Divisas desconocen cuál es el tratamiento adecuado y los beneficios que pueden

Como propuesta de nuevas reformas o alternativas de cálculo del anticipo de Impuesto a la Renta se realizó un estudio a cuatro países de la región siendo Perú, Chile, Argentina

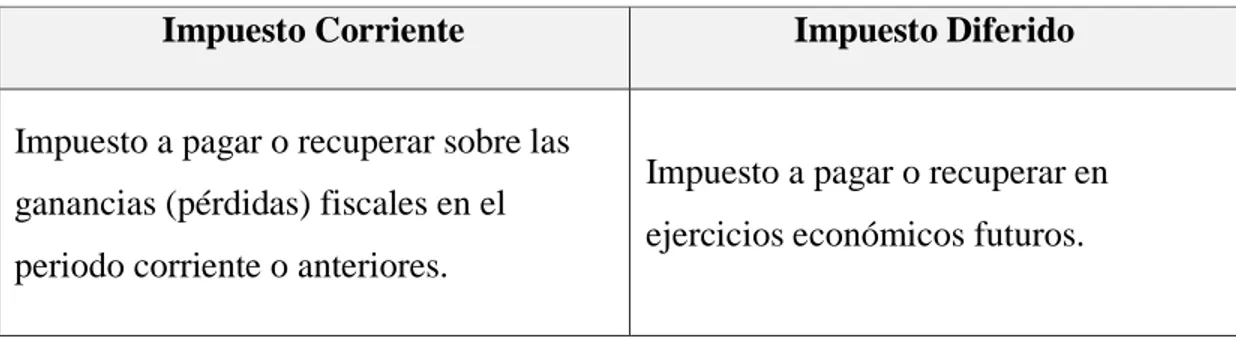

a) Activo por impuesto diferido consiste en las cantidades de impuestos a la renta recuperables en ejercicios futuros a consecuencia de diferencias temporarias

(3) Durante el año terminado en diciembre 31 de 2020, la Compañía realizó una pérdida neta de $4,6 millones como resultado de un gasto de impuesto diferido distinto a efectivo

La Ley del Impuesto a la Renta se adhiere principalmente a la teoría de la renta - producto para establecer el concepto de renta que resulta aplicable a los ingresos

la modalidad de despacho anticipado a fin de mejorar los tiempos y reducir los costos, ofreciendo como principal ventaja, en comparación con la modalidad de despacho diferido,