Auditoría de Gestión al Sistema de Ventas en la UEB Torrefactora VC

185

0

0

Texto completo

(2) DEDICATORIA. I. A mis padres y hermana que siempre han querido ver este sueño convertido en realidad; A mi esposo, por toda su entrega y amor; A los amigos que me han apoyado; A todos los que, de una manera u otra, han contribuido a mi formación profesional..

(3) AGRADECIMIENTOS. II. Quiero agradecer a todos los que hicieron posibles la realización de esta investigación y en especial:. A mis padres, por enseñarme el camino más seguro que conduce al futuro e inculcarme estudiar esta carrera;. A mi hermana por ser mi fuerza para seguir adelante y ser cada día mejor para ella;. A mi esposo por su amor incondicional, comprender las horas de ausencia y entender mis tensiones.. A mi familia y amigos que han estado al tanto de mis estudios;. A mi tutora, Lic. Daline Herrera Noa por su tiempo y ayuda;. A los que de una forma u otra me han brindado su apoyo y ayuda;. A los que han seguido de cerca este trabajo y han influido en mi formación;. A la dirección de la UEB Torrefactora Villa Clara, por su ayuda y apoyo en la realización de esta investigación..

(4) RESUMEN. III. En las últimas décadas, la economía cubana ha transitado por momentos muy difíciles, de constante cambio, por lo que las empresas de nuestro país no se encuentran ajenas a esta situación. Por esta razón, es importante que las entidades muestren, en sus análisis y balances, una información confiable, lo suficientemente razonable para la puesta en marcha de la entidad y para el desarrollo de las actividades de la misma. La Auditoría de Gestión brinda la posibilidad de investigar a profundidad una actividad determinada, como la actividad de ventas en la UEB Torrefactora Villa Clara, cuyo objetivo está basado en conocer a través de un Programa de Auditoría de Gestión la situación actual del departamento comercial; evaluando objetivamente las evidencias para establecer el grado de economía, eficiencia y eficacia. La revisión efectuada a la actividad de ventas obtuvo como resultado la identificación de deficiencias de significación en el Sistema de Control Interno, con mayor énfasis en la parte estructural y organizativa de esta área, la evaluación de riesgos, el sistema de información establecido y el control de la actividad de ventas principalmente en la facturación y contratos al cliente. El informe incluye una revisión contable en el departamento comercial. Se hallaron indicadores económicos que permitieron un análisis de la situación de la UEB en su capital de trabajo y los principales puntos que afectan a este y repercuten negativamente en la información que brindan los estados financieros. En el trabajo se proponen recomendaciones con el propósito de erradicar las deficiencias detectadas y contribuir al mejoramiento de la gestión en la actividad de Ventas..

(5) SUMMARY. IV. In the last decades, the Cuban economy has been through very hard time, of constant changes, that’s why our country’s enterprises are not out of this situation. Because of this, is important that the entities show, in their analysis and fluctuations, a reliable information, reasonable enough to set on foot the entity and for the development of its own activities. The Auditorial of management gives the possibility to make deep research on an specific activity, such as the selling activities in la UEB Torrefactora Villa Clara, which objective is based on knowing through an Auditorial of Management Programme the real situation of the commercial department; evaluating objectively the evidencies to set up the degree of economy, efficiency and efficacy. The revision made to the selling activities had as a result the identification of deficiencies of signification in the internal control system, with more enfasis on the structural part and in the organization of this area, the evaluation of the risks, the information system establish and the control of the selling activities mainly in the invoice and client’s contracts. The inform includes a countable revision in the commercial department. Economic indicators were found that allowed an analysis of the situation of the UEB in its working capital and the main points that affect this and repercussed negatively in the information given by the financial state or condition. In the research there are proporals of recommendations with the purpose to eradicate the detected deficiencies and to contribute to the improvement of the management in the selling activities..

(6) INDICE. V. INTRODUCCIÓN……………………………………………………………………………1 DESARROLLO. CAPÍTULO I. Consideraciones generales sobre Auditoría, Auditoría de Gestión y Auditoría de Gestión al sistema de Ventas I.1 Auditoría…………………………………………………………………………………..5 I.2 Auditoría de Gestión……………………………………………………………………15 I.3 Fases de la Auditoría de Gestión…………………………………………………….20 I.4 Auditoría de Gestión al sistema de Ventas…………………………………………..24 CAPÍTULO II. Caracterización y diagnóstico de la UEB Torrefactora Villa Clara II.1Caracterización de la organización empresarial objeto de estudio……………….30 II.2 Diagnóstico del proceso de gestión de Ventas de la unidad……………………...33 II.3 Evaluación del control interno por componentes al área de Ventas. …………….39 CAPÍTULO III Auditoría de Gestión al sistema de Ventas en la UEB Torrefactora Villa Clara III.1 Programa de Auditoría de Gestión…………………………………………………..43 III.2 Aplicación del Programa de Auditoría de Gestión…………………………………50. CONCLUSIONES…………………………………………………………………………...59. RECOMENDACIONES…………………………………………………………………….60. BIBLIOGRAFÍA. ANEXOS.

(7) INTRODUCCIÓN. 1. En el panorama económico internacional las transformaciones ocurridas generan efectos negativos sobre las economías de los países en vías de desarrollo y Cuba no se excluye de esta situación. Estos cambios en el orden económico, político y tecnológico, rompieron la estabilidad de la economía nacional y han repercutido en las condiciones en que se desarrollaba la economía cubana, lo cual exige un cambio de mentalidad en la forma de gestionar las empresas, buscando elevar la eficiencia y la eficacia como objetivo clave de todas las instituciones en el país, convirtiéndose el control en un arma esencial para el logro de tal fin. Sin embargo, la complejidad del entorno económico, tanto dentro de nuestro país como en el resto del mundo, se ha visto reflejada en la información financiera de las organizaciones, que tiene que responder a un gran número de cambios en prácticamente todos los aspectos de la actividad económica: mercados, financiamiento, tecnologías de producción, patrones de inversión, etc. En Cuba al igual que en el mundo se ven reflejados los antecedentes de la auditoría desde épocas tempranas, tanto es así que vienen dados desde los tiempos de la colonia, en que la actividad comercial era dirigida y controlada por España, que se identificaba como dueña de los negocios y por tanto era revisada por inspectores. El progreso alcanzado en la actividad de preservación de las finanzas públicas y el incremento del control económico administrativo reconoció como una necesidad para nuestro país, en un primer momento, la creación de la Oficina Nacional de Auditoría (ONA), adscripta al Ministerio de Finanzas y Precios, en 1995, para dar paso, en un momento posterior de su desarrollo, a la. creación del Ministerio de Auditoría y. Control (MAC), como organismo de la Administración Central del Estado, en el 2001. La experiencia acumulada durante todos estos años ha demostrado la necesidad de una legislación que perfeccione la organización y funcionamiento del control y preservación de las finanzas y los bienes patrimoniales del estado socialista cubano y le otorgue la debida jerarquización y autoridad a esta labor. Para ello se crea en el 2009 la Contraloría General de la República de Cuba, con el objetivo y misión de ejecutar la más alta fiscalización sobre los órganos del estado y del gobierno..

(8) INTRODUCCIÓN. 2. Asegurar el control de los recursos materiales, financieros y humanos constituye un elemento vital para afirmar la correcta dirección de las empresas, lo que se logra con la aplicación de mecanismos que permitan la utilización de los mismos con un grado elevado de confiabilidad. La omisión de las cifras registradas y los desajustes en el control primario han arrojado la necesidad de realizar auditorías que permitan evaluar la efectividad del control interno y los sistemas implantados en las entidades. Se requirió para el desarrollo de la investigación una amplia búsqueda y consulta bibliográfica en la literatura nacional e internacional que fundamenta la ejecución de la auditoría, entre los autores consultados se encuentran: Cook J.W y Winkle G.M, Elvira Armada, Cooper y Lybrand, así como la legislación vigente en materia de auditoría en Cuba, la Ley No 107/2009, la Res. 60/2011 y la Guía Metodológica del MAC. La economía cubana, hace constantes transformaciones para perfeccionar el sistema de gestión y lograr el funcionamiento integral de las entidades económicas. En los momentos actuales las empresas pertenecientes al Ministerio de la industria Alimentaria realizan enormes esfuerzos por elevar el papel de la contabilidad y evaluar el proceso de gestión empresarial; la auditoría de gestión, dentro de este proceso, constituye la herramienta básica para que la dirección conozca. si las. capacidades instaladas y los recursos materiales, financieros y humanos se han utilizado correctamente con economía, eficiencia y eficacia en función de generar mayores utilidades. No existe en la entidad antecedente de la aplicación de este tipo de auditoría de gestión, en las áreas comerciales, ni específicas al sistema implementado para la gestión de las ventas. Para la realización del trabajo fue escogida la UEB Torrefactora Villa Clara, centro creado con el objetivo de producir y comercializar de forma mayorista café torrefaccionado en el mercado interno, generando año tras año altos niveles de ventas e ingresos, tanto en moneda nacional como en divisa, teniendo como principal cliente la Empresa Mayorista de Productos Alimenticios y Otros Bienes de Consumo, y en menor grado las entidades presupuestadas del Estado (Educación, Salud, MININT, FAR, Consejos de Administración Municipales)..

(9) INTRODUCCIÓN. 3. Sin embargo, no se ha aplicado Programas de Auditoría de Gestión al Sistema de Ventas, lo que puntualiza la situación problémica de esta investigación que permita la aplicación y evaluación de un procedimiento en el sistema de ventas con la que cuenta la entidad de forma tal que pueda calcularse el grado de economía, eficiencia y eficacia con que aplican este sistema. Brindándole mayor efectividad a la gestión, así como mayor agilidad en el proceso de toma de decisiones. Problema Científico: ¿Cómo aplicar un programa de Auditoría de Gestión al Sistema de Ventas en la UEB Torrefactora VC para valorar su economía, eficiencia y eficacia? Objetivo General: Realizar un Programa de Auditoría de Gestión al Sistema de Ventas en la UEB Torrefactora Villa Clara. Objetivos Específicos: Fundamentar las principales consideraciones teóricas y metodológicas referidas al tema objeto de estudio a partir de la revisión bibliográfica. Realizar la caracterización y el diagnóstico de la UEB Torrefactora Villa Clara. Proponer un Programa de Auditoría de Gestión. Aplicar el Programa de Auditoría de Gestión al Sistema de ventas en la UEB Torrefactora Villa Clara.. Hipótesis: Si se aplica el programa de Auditoría de Gestión al Sistema de Ventas en la UEB Torrefactora VC, se estaría en condiciones de apreciar el grado de economía, eficiencia y eficacia con que realiza esta actividad.. Estructura de la tesis: Esta tesis se estructuró de la forma siguiente: Una introducción, donde se caracteriza la situación problémica, se fundamenta el problema científico a resolver y se plantean los objetivos. Además posee tres capítulos, un primer capítulo sobre las consideraciones generales sobre Auditoría, Auditoría de.

(10) INTRODUCCIÓN. 4. Gestión, en fin contiene el marco teórico – referencial que sustentó la investigación; se reúnen los principales conceptos que se corresponden con los temas: Auditoría de Gestión, Control Interno y lo relacionado con el sistema de venta, un segundo capítulo donde se refleja la caracterización y diagnóstico de la entidad, que incluye el diagnóstico del proceso de gestión de ventas y la evaluación del sistema de control interno del área de ventas y un tercer capítulo en el cual se ejecuta un Programa de Auditoría de Gestión al Sistema de ventas de la UEB Torrefactora Villa Clara, además del informe correspondiente para la toma de decisiones en la entidad. Un cuerpo de conclusiones y recomendaciones, derivadas de la investigación, la bibliografía consultada y finalmente un grupo de anexos de necesaria inclusión..

(11) 5. CAPÍTULO 1. Capítulo I Consideraciones generales sobre Auditoría, Auditoría de Gestión y Auditoría de Gestión al sistema de Ventas.. Este capítulo muestra los conceptos básicos sobre Auditoría,. el proceso de. desarrollo de la Auditoría de Gestión en Cuba y su conceptualización a partir de concebirla como la Auditoría que se ocupa de analizar y evaluar el grado de la economía, la eficacia y la eficiencia con que operan las entidades, además de sus objetivos y etapas en que se desarrolla.. I.1 Auditoría Antecedentes Históricos El origen exacto de la auditoría es muy controvertido, se conoce que en Inglaterra en el siglo XV se precisaba de las opiniones de auditores para asegurarse de que no se produjeran fraudes en los registros. Hay evidencias del surgimiento de la Auditoría Independiente en Inglaterra por los años 1840.. La contabilidad como profesión fue introducida por los británicos en Norteamérica en la segunda mitad del siglo XIX, los contadores norteamericanos adoptaron la forma de auditar y los procedimientos de llevar a cabo la revisión de los informes financieros. de. los. británicos.. Estas. auditorías. eran. llevadas. a. cabo. fundamentalmente en entidades de capitales individuales.. A partir del año 1900, con el surgimiento de las corporaciones, surge la necesidad de auditar sus estados financieros y sobre el 1917, aparecen en las leyes el establecimiento del dictamen de los mismos.. Hasta aquí el desarrollo de la auditoría se circunscribía a contar con una opinión independiente que diera fe de la exactitud de la información financiera..

(12) CAPÍTULO 1. 6. En el año 1957 surge la Auditoría Administrativa con la finalidad de evaluar la calidad de la administración, esto es, la planificación, la organización, la dirección y el control de las entidades; por los años 1970, surge el interés por parte de las administraciones gubernamentales de conocer acerca del desempeño de sus entidades, ya que a través de los informes financieros esto no era viable y nace la Auditoría de Gestión basada en dos importantes principios de la administración pública: el primero relativo a que la administración pública debe ser dirigida de manera que haga el mejor uso posible de los fondos públicos y el segundo relativo a que las personas que dirigen los fondos públicos deben ser responsables en la administración de los recursos que les han sido confiados.. Con posterioridad dado el grado de socialización de la propiedad bajo asociaciones de diferentes matices y características, que provoca que la administración de los negocios cada vez mas recae en manos de directivos gerenciales que raras veces son a su vez los propietarios principales de las mismas, nace la necesidad de conocer con un carácter totalmente independiente acerca del desempeño de las administraciones bajo la influencia de las complejas relaciones y el entorno en que se mueven las entidades del sector privado y se reconoce la utilidad de la Auditoría de Gestión. Definiciones Según el criterio de varios autores se puede definir como: Según Gómez (1996) “La auditoría consiste en un examen sistemático de los estados financieros, de sus registros y operaciones, con la finalidad de determinar si están de acuerdo con los principios de contabilidad generalmente aceptados, con las políticas establecidas por la dirección y con cualquier otro tipo de exigencias legales o voluntariamente adoptadas…. La auditoría tiene por objeto averiguar la exactitud, integridad y autenticidad de los estados financieros, expedientes y demás documentos administrativo-contable presentados por la dirección, así como sugerir las mejoras administrativo-contables que procedan”..

(13) CAPÍTULO 1. 7. Cook y Winkle (2006) definen la Auditoría como: “una recopilación, acumulación y evaluación de evidencia sobre información de una entidad, para determinar e informar el grado de cumplimiento entre la información y los criterios establecidos. Un proceso sistemático para obtener y evaluar de manera objetiva, las evidencias relacionadas con informes sobre actividades económicas y otras situaciones que tienen una relación directa con las actividades que se desarrollan en una entidad pública o privada. El fin del proceso consiste en determinar el grado de precisión del contenido informativo con las evidencias que le dieron origen, así como determinar si dichos informes se han elaborado observando principios establecidos para el caso. La Ley No 107 “De La Contraloría General de la República de Cuba” aprobada el 1 de Agosto del 2009 tiene como objetivo y misión fundamental auxiliar a la Asamblea Nacional del Poder Popular y al Consejo de Estado, en la ejecución de la más alta fiscalización sobre los órganos del Estado y del Gobierno; en razón a ello propone la política integral del Estado en materia de preservación de las finanzas públicas y el control económico–administrativo, una vez aprobada, dirigir, ejecutar y comprobar su cumplimiento, así como, dirigir metodológicamente y supervisar el sistema nacional de auditoría; ejecutar las acciones que considere necesarias con el fin de velar por la correcta y transparente administración del patrimonio público; prevenir y luchar contra la corrupción.. En la mencionada Ley No 107 se define la Auditoría como: un proceso sistemático, realizado de conformidad con normas y procedimientos técnicos establecidos, consistente en obtener y evaluar objetivamente las evidencias sobre las afirmaciones contenidas en actos jurídicos o de carácter técnico, económico, administrativo u otros, con el fin de determinar el grado de correspondencia entre esas afirmaciones, las disposiciones legales vigentes y los criterios establecidos. Después de analizado el criterio de diversos autores y hecho mención a la vigente Ley 107 se puede concluir que la Auditoría es verificar que la información financiera, operacional y administrativa presentada sea confiable, veraz y oportuna, que las.

(14) CAPÍTULO 1. 8. políticas y lineamientos establecidos han sido observados y respetados y que se cumplan con obligaciones fiscales, jurídicas y reglamentarias en general. Objetivos, principios y normas El objetivo y misión fundamental de la Contraloría General de la República es auxiliar a la Asamblea Nacional del Poder Popular y al Consejo de Estado, en la ejecución de la más alta fiscalización sobre los órganos del Estado y del Gobierno; en razón a ello propone la política integral del Estado en materia de preservación de las finanzas públicas y el control económico–administrativo, una vez aprobada, dirigir, ejecutar y comprobar su cumplimiento, así como, dirigir metodológicamente y supervisar el sistema nacional de auditoría; ejecutar las acciones que considere necesarias con el fin de velar por la correcta y transparente administración del patrimonio público; prevenir y luchar contra la corrupción.. En el Capítulo IV Artículo 33 del Reglamento de la Ley 107 se alude que la auditoría se norma, asesora, supervisa, ejecuta, controla y dirige metodológicamente por la Contraloría General de la República y tiene entre sus objetivos esenciales: calificar el estado de control interno y evaluar la efectividad de las medidas de prevención; fortalecer la disciplina administrativa y económico-financiera mediante la evaluación e información de los resultados a quien corresponda y el seguimiento de las medidas adoptadas; y fomentar la integridad, honradez y probidad de los dirigentes y colectivos laborales, en el interés de elevar la economía, eficiencia y eficacia en la utilización de los recursos del Estado.. La Contraloría General de la República se rige en su actuación por los principios establecidos en la Constitución de la República para el actuar de los órganos estatales, por lo previsto en esta Ley, por sus normas complementarias y demás disposiciones jurídicas vigentes, en lo que le sean atinentes. Principios y garantías en sus funciones..

(15) CAPÍTULO 1 . 9. La Contraloría General de la República posee autonomía orgánica, funcional y administrativa respecto a las demás instituciones del Estado y orienta su actuación a dirigir, regular, organizar, controlar y ejecutar de manera directa y reglada, las acciones de auditoría, supervisión y control que se requieran, según lo que al respecto se regule en esta Ley y sus disposiciones complementarias.. . Las acciones de auditoría, supervisión y control, se realizan con la debida discreción, conforme a los principios de imparcialidad, objetividad y unidad de actuación, a fin de salvaguardar los intereses del Estado y de las demás personas naturales y jurídicas sometidas a sus acciones.. La Convención de las Naciones Unidas contra la Corrupción, adoptada por la Asamblea General de las Naciones Unidas el 31 de octubre de 2003, firmada por nuestro país el 9 de diciembre del 2005 y ratificada el 9 de febrero del 2007, expresa que se requiere un enfoque amplio y multidisciplinario, para prevenir y combatir eficazmente la corrupción.. Asimismo establece como un compromiso de todos los Estados Partes, el de crear u otorgar a los órganos estatales encargados de la lucha contra la corrupción, la independencia necesaria, de conformidad con los principios fundamentales de su ordenamiento jurídico, para que puedan desempeñar sus funciones de manera eficaz y sin ninguna influencia indebida. Para dar cumplimiento a lo anterior los auditores se rigen por las Normas de Auditoría Generalmente Aceptadas (NAGA) nombradas en la Resolución 350/2007, que se presentan a continuación: Normas de Auditoría Generalmente Aceptadas 1-Normas personales o generales: referidas a las características del autor y la calidad de su trabajo..

(16) CAPÍTULO 1. 10. 2- Normas de ejecución del trabajo: constituyen un marco de referencia para ejecutar y dirigir la auditoría. Determinan los criterios y pautas generales que el auditor debe seguir en la ejecución de la auditoría. 3- Normas de información: por la importancia de los informes, es necesario establecer normas que regulen la calidad y los requisitos mínimos de estos. Clasificaciones La auditoría se clasifica en: Auditoría Externa: es la que realizan la Contraloría General de la República, y los organismos de la Administración Central del Estado, así como la auditoría independiente que realizan las sociedades civiles de servicio y otras organizaciones autorizadas expresamente por el Contralor General de la República a quienes contraten el servicio de auditoría.. La auditoría externa se practica por profesionales facultados, que no son empleados de la organización que se audita. La auditoría externa es la que realizan:. a) la Contraloría General de la República; b) el Ministerio de Finanzas y Precios, mediante la Oficina Nacional de Administración Tributaria en cuanto a la auditoría fiscal; c) el Ministerio de Ciencia Tecnología y Medio Ambiente en relación con la auditoría ambiental; d) el Ministerio de la Informática y las Comunicaciones respecto a la auditoría de tecnologías de la información y las comunicaciones; e) el Ministerio del Interior en cuanto a la auditoría especial respecto a la seguridad y protección a la información oficial, incluyendo la criptografía y la seguridad informática; f) el Ministerio de Economía y Planificación, mediante la Oficina Nacional de Estadísticas, en cuanto a la auditoría especial a los sistemas de información estadística; y.

(17) CAPÍTULO 1. 11. g) las sociedades civiles de servicio y otras organizaciones que practican la auditoría independiente, autorizadas expresamente por el Contralor General de la República. Auditoría Interna: se practica por profesionales facultados que son empleados de la propia organización, para la valoración independiente de sus actividades, con la finalidad de evaluar la consecución de los objetivos del control interno y contribuir a la prevención y detección de indisciplinas, ilegalidades y manifestaciones de corrupción administrativa, que pueden afectar el control de los recursos humanos, materiales y financieros de que dispone. Funciona como una actividad concebida para agregar valor y mejorar las operaciones de una organización.. Los tipos de auditoría, de acuerdo con los objetivos fundamentales que se persigan, se clasifican en:. auditoría de gestión o rendimiento: consiste en el examen y evaluación de la gestión de un órgano, organismo, entidad, programa, proyecto, proceso o actividad, para establecer el grado de economía, eficiencia, eficacia, calidad e impacto de su desempeño en la planificación, control y uso de los recursos y en la conservación y preservación del medio ambiente, así como para comprobar la observancia de las disposiciones que le son aplicables.. auditoría financiera o de estados financieros: consiste en el examen y evaluación de los documentos, operaciones, registros y estados financieros de la entidad, para determinar si éstos reflejan, razonablemente, su situación financiera y los resultados de sus operaciones, así como el cumplimiento de las disposiciones económico-financieras, con el objetivo de mejorar los procedimientos relativos a su gestión y evaluar el control interno.. auditoría forense: consiste en la investigación y verificación de información, operaciones, actividades y otras, para reunir y presentar el soporte técnico que sustente presuntos hechos delictivos y de corrupción administrativa..

(18) CAPÍTULO 1. 12. auditoría de cumplimiento: es la comprobación, evaluación y examen que se realiza con el objetivo de verificar el cumplimiento de las disposiciones jurídicas, reglamentarias, estatutarias y de procedimientos inherentes a la actividad sujeta a revisión, vinculando la eficacia de la norma en relación con los objetivos y metas de la entidad.. auditoría fiscal: consiste en el examen de las operaciones a las que están obligadas las personas jurídicas o naturales con obligaciones al fisco, tributarias y no tributarias, con el objetivo de determinar si se efectúan en la cuantía que corresponda, dentro de los plazos y formas establecidas y proceder conforme a derecho.. auditoría de tecnologías de la información y las comunicaciones: consiste en el examen de las políticas, procedimientos y utilización de los recursos informáticos, así como de la confiabilidad y validez de la información, la efectividad de los controles, aplicaciones, sistemas de redes y otros vinculados a la actividad informática.. auditoría ambiental: es el proceso para verificar el uso, administración, protección, preservación del medio ambiente y de los recursos naturales, con el objetivo de evaluar el cumplimiento de las normas y principios que rigen su control y, cuando proceda, cuantificar el impacto por el deterioro ocasionado o que pueda producirse.. auditoría especial: consiste en la verificación y análisis de temas específicos en entidades, actividades de interés nacional o territorial, programas, proyectos y otros asuntos. Cuando se requiera, se aplica con enfoque de proceso y participan uno o varios sujetos..

(19) 13. CAPÍTULO 1. Para autorizar la reclasificación de una auditoría atendiendo a su tipo, se requiere disponer de nuevos elementos o desestimarse otros previstos inicialmente durante las fases de planeamiento o ejecución. Las autoridades facultadas son: el Contralor General, el Primer Vicecontralor General, los vicecontralores generales, los contralores jefes de las direcciones integrales de auditoría, supervisión y control y los contralores jefes provinciales. De acuerdo con los objetivos que persigue el auditor, en las clasificaciones dadas, la Auditoría de Gestión se encuentra dentro de ellas, por lo que se propone su fundamentación, dado los objetivos deseados.. El control interno y su relación con la Auditoría.. Cuando se habla de Auditoría no corresponde dejar de referirse al Control Interno, el desarrollo del mismo permitió que el objetivo de la Auditoría de descubrir fraudes, pasara a un plano secundario, ya que la relación control-fraude tiene más importancia desde un punto de vista preventivo, que desde el enfoque de la divulgación o el descubrimiento. El Sistema de Control Interno, establecido en cada entidad, debe ser estudiado y evaluado al iniciarse cualquier auditoría, con el propósito de comprobar su cumplimiento, validez y eficacia así como para determinar la naturaleza, extensión y oportunidad de las pruebas a las que deberán concretarse los procedimientos de auditoría. Los resultados proporcionarán al auditor la base para formular recomendaciones, para corregir desviaciones o para introducir mejoras en los controles insuficientes.. En la década del 40. se definió el concepto de Control Interno. Muchos de los. fracasos de la auditoría en los años 80 y 90 se podrían haber evitado si se hubiera investigado, con mayor profundidad el Control Interno. No es hasta los años 90 que se modifica por primera vez el concepto de Control Interno, mediante un nuevo enfoque. contenido. en. el. informe. COSO. (Comisión. de. Organizaciones. Auspiciadoras), el cual se considera referencia internacional obligada. En dicho.

(20) CAPÍTULO 1. 14. informe se define el Control Interno como: “ un proceso efectuado por el consejo de administración, la dirección y el resto del personal de una entidad, diseñado con el objeto de proporcionar un grado de seguridad razonable en cuanto a la consecución de objetivos en los siguientes ámbitos y categorías: Eficacia y eficiencia de las operaciones. Fiabilidad de la información. Cumplimiento de las leyes y normas que sean aplicables.. El Control Interno ha sido preocupación de las entidades, en mayor o menor grado, con diferentes enfoques y terminologías, lo que ha permitido que al pasar del tiempo se hayan planteado diferentes concepciones acerca del mismo. Es por ello que surge la necesidad de implementar en nuestro país la Resolución # 60/2011 dictada por la Ministra de Auditoría y Control, resolución por la cual se rige el Control Interno en la actualidad donde se definen los conceptos del mismo, como el proceso integrado a las operaciones con un enfoque de mejoramiento continuo, extendido a todas las actividades inherentes a la gestión, efectuado por la dirección y el resto del personal; se implementa mediante un sistema integrado de normas y procedimientos, que contribuyen a prever y limitar los riesgos internos y externos, proporciona una seguridad razonable al logro de los objetivos institucionales y una adecuada rendición de cuentas. A partir de esta nueva concepción se concibe el Control Interno como un proceso, es decir, un medio para lograr un fin y no un fin en sí mismo, lo llevan a cabo las personas que actúan en todos los niveles y no se trata solamente de manuales de organización y procedimientos. En cada área de la organización, la persona encargada de dirigirla es responsable por el Control Interno ante su jefe inmediato de acuerdo con los niveles de autoridad establecidos en su cumplimiento participan todos los trabajadores de la entidad independientemente de categoría ocupacional que tengan; debe facilitar la consecución de objetivos en una o más de las áreas u operaciones en la empresa, aporta un grado de seguridad razonable, aunque no total, en relación con el logro de los objetivos fijados y debe propender al logro del.

(21) CAPÍTULO 1. 15. autocontrol, liderazgo y fortalecimiento de la autoridad y responsabilidad de los colectivos laborales.. El Sistema de Control Interno está formado por cinco componentes interrelacionados entre si, en el marco de los principios básicos y las características generales; los cuales son esenciales a la hora de ver la forma de como la administración maneja la empresa. Los mismos sirven como criterio para determinar cuándo el sistema es objetivo, estos son los siguientes: Ambiente de Control, Gestión y Prevención de Riesgos, Actividades de Control, Información y Comunicación y Supervisión y Monitoreo, los que se encuentran estructurados en normas. I.2 Auditoría de Gestión. Desarrollo de la Auditoría en Cuba. Las condiciones actuales de la auditoría en Cuba, están precedidas de un conjunto de situaciones que afectaron la economía en general, aunque se lograron no obstante sustanciales avances en relación con el período anterior al triunfo de la Revolución y del mismo modo la auditoría sufrió altas y bajas hasta la situación actual.. Durante los primeros años de la Revolución, la práctica de la Auditoría fue muy débil y se realizó por auditores del banco nacional y del Ministerio de Hacienda, aplicando programas de efectivo y de cuentas, en las empresas y centros intervenidos por el Tribunal de Cuentas, disuelto en Diciembre de 1960. En 1961 el Comandante Ernesto Che Guevara creó un fuerte aparato de auditoría y la utilizó como instrumento de dirección para comprobar un gran número de entidades; constituyéndose también unidades de auditoría. En 1976 mediante la Ley 1323 de Organización de la Administración del Estado se crea el Comité Estatal de Finanzas y cumple la función rectora en materia de Auditoría Estatal..

(22) CAPÍTULO 1. 16. En Cuba existen organizaciones que cuentan con una gran cantidad de recursos; humanos, financieros, tecnológicos, de conocimientos, logísticos; sin embargo por más que se esfuerzan no logran alcanzar sus objetivos. Unos utilizan de la mejor manera posible sus recursos pero fracasan en la consecución de sus objetivos. Otros derrochan lastimosamente sus recursos y aún así logran llegar al alcance de su objetivo. Los menos son los que aprovechan al máximo los recursos con que cuenta y otros logran ser productivos, con pocos recursos, los aplican bien y logran resultados fabulosos.. Y es aquí precisamente donde la Auditoría de Gestión juega su rol protagónico, pues su objetivo es conocer los problemas que dificultan el desarrollo operativo y obstaculizan el crecimiento de la empresa, determinando sus causas, consecuencias y proponiendo soluciones adecuadas que sirvan de guía a los directivos.. Aplicación de la Auditoría de Gestión en Cuba En Cuba la Auditoría de Gestión comienza a tener auge a principios de los años 90 como resultado del desarrollo social, el avance tecnológico y la práctica productiva, lo que contribuye la apertura de las relaciones hacia un mundo poco explorado en el país y en el que se ha hecho necesario actuar. Se han promovido desde entonces talleres y otras vías de divulgación para impulsar esta labor. Aún son insuficientes las Auditorías de Gestión que se ejecutan. Algunas de las causas fundamentales por las que los directivos de las empresas no reconocen en esta auditoría una aliada en el logro de los objetivos económicos, sociales y ambientales que ellos deben cumplir y que de cierta forma obstaculizan la aplicación de este tipo de auditorías, lo son:. Desconocimiento de los ejecutivos sobre esta auditoría y sus ventajas. Los estilos de dirección más modernos, en los cuales Cuba está inmersa, buscan la menor distancia posible entre la alta gerencia y la base. Esto implica un gran nivel de desagregación y es aquí donde la Auditoría de Gestión auxilia a los ejecutivos, velando por el cumplimiento de los objetivos económicos, sociales y.

(23) CAPÍTULO 1. 17. ecológicos para que la administración dedique su tiempo a tareas indelegables. Sin embargo, existen un divorcio entre esos estilos de dirección y la Auditoría de Gestión. Se toma lo primero y se desecha lo segundo, lo que impide lograr los resultados que se esperan. Escaso sustento metodológico. Si bien la Auditoría de Gestión es dinámica necesita de un marco conceptual en el que el auditor pueda trabajar. Es insuficiente aún la información o lineamientos que le permita al auditor, ejecutar su labor de forma creativa pero sistemática y ordenada. Insuficiencia de los auditores para romper sus paradigmas. De todos es sabido que el conocimiento científico constituye el soporte de alto nivel de todo desarrollo impetuoso. Es muy difícil que este pueda ser llevado a cabo por personas que no dominen sus características y sus propiedades y que a su vez aporten perfeccionamientos y mejoras. Los recursos humanos son un factor clave en el desarrollo tecnológico. Los auditores no están totalmente preparados para el cambio, los agobia la rutina de la auditoría tradicional.. Para Juan Ramón Santillana González el concepto de Auditoría de Gestión no es más que evaluar la eficiencia, economía y eficacia con que están siendo utilizados los recursos. (Santillana Gonzales, Juan Ramón. Auditoria Interna, 2000).. El Consejo Técnico de la Contaduría Pública en su pronunciamiento No. 7 presenta la siguiente definición de Auditoría de Gestión: “La auditoría de gestión es el examen que se realiza a una entidad con el propósito de evaluar el grado de eficiencia y eficacia con que se manejan los recursos disponibles y se logran los objetivos previstos por el Ente”.. Luego de haber definido que es la Auditoría de Gestión la autora considera que es necesario conceptualizar algunos elementos que están incluidos en la definición. Los elementos a conceptualizar serían (Gestión, Economía, Eficiencia y Eficacia)..

(24) CAPÍTULO 1. 18. La palabra Gestión la podemos definir desde dos puntos elementales de información; así que la misma significa “acción y efecto de administrar: encargarse de la gestión de una empresa y el otro es el que aparece en los diversos textos y publicaciones sobre organización, dirección y administración de empresas o instituciones. Por ejemplo, Eric L. Koler en su obra Diccionario para Contadores, en relación a la gerencia, nos dice: "GERENCIA (o administración)- management: autoridad ejecutiva en campos combinados de políticas y administración, cabeza de una organización (el superior y sus subordinados) que delega autoridad y no delega responsabilidad.. Entre tanto, el enfoque moderno de la GERENCIA implica que la GESTIÓN comprende la planificación estratégica, fijación de objetivos y metas, coordinación y acuerdos, trabajos en equipo, estableciendo los círculos de calidad, aplicando la filosofía de la organización horizontal en las empresas o instituciones. Precisa-mente, el ámbito de la Auditoría de Gestión cumplirá su cometido imprimiendo y aplicando los nuevos conceptos de GESTIÓN en las organizaciones, en armonía a los tiempos cambiantes del presente siglo. La gestión comprende todas las actividades organizacionales que implican: . El establecimiento de metas y objetivos.. . El análisis de los recursos disponibles y la apropiación económica de los mismos, etc.. Economía: Se refiere a los términos o condiciones bajo los cuales se adquieren los recursos y si estos han sido alcanzados al menor costo alternativo posible. Es decir, los recursos idóneos; en la cantidad y calidad correctas; en el momento previsto; en el lugar indicado; y al precio acordado. Para conocer si se cumple lo antes expuesto el auditor deberá comprobar si la entidad invierte sus recursos razonablemente; si se utilizan los recursos adecuados según el parámetro técnico y de calidad; si utiliza la fuerza de trabajo adecuado y necesario y si se emplean óptimamente los recursos monetarios y crediticios..

(25) CAPÍTULO 1. 19. Eficiencia: Es el criterio integral que maneja la Auditoría de Gestión, pues relaciona la productividad de las operaciones o actividades, con estándar de desempeño o con una medida o criterio de comparación. Normalmente la eficiencia se expresa en términos porcentuales (relativos).Se refiere entonces, a la relación entre los recursos consumidos (insumos) y la producción de bienes y servicios. La eficiencia aumenta en la medida en que un mayor número de unidades se producen utilizando una cantidad dada de insumos; se va a expresar en términos porcentuales comparando la relación insumo-producto con un estándar aceptable (norma). Trabajar con eficiencia equivale a decir que: Las normas de trabajo sean correctas; que se aprovechen al máximo las capacidades instaladas; que en las producciones se garantice la calidad del producto que se realice y que todos los trabajadores tengan conocimiento de la labor a realizar y que esta sea la necesaria y propicia para la actividad. Debe tenerse en cuenta además que la eficiencia no solo se encuentra influenciada por la cantidad de producción sino también por la calidad de la misma.. Eficacia: Consiste en lograr los objetivos propuestos, las metas programadas, o los resultados deseados. De tal forma que una actividad, una operación, un proyecto, un programa o una gestión según sea el grado de alcance que se le de serán efectivas en la medida en que los propósitos, metas o resultados sean obtenidos, alcanzados o logrados en términos de cantidad, calidad, tiempo, costo, etc. El auditor deberá considerar la belleza, presentación y durabilidad del producto y si fuese el caso el grado de satisfacción de aquello a quienes está destinado. Es recomendable recibir criterios de los clientes sobre los artículos producidos o servicios prestados. Interrelación de las 3 “E“: Estos tres elementos (Economía, Eficiencia, Eficacia) deben relacionarse entre si al ser expuesto los resultados de la entidad en el informe de Auditoría tomando en cuenta que: Economía: Insumos correctos al menor costo. Eficiencia: Insumos que producen los mejores resultados..

(26) CAPÍTULO 1. 20. Eficacia: Resultados que brindan los efectos deseados. Asimismo se deberá tener en cuenta la interrelación de estos tres elementos con relación a la planificación, control y uso de todos los recursos de la entidad. Podemos decir que las auditorías se inician con el establecimiento de objetivos, los que determinan el tipo de auditoría que debe practicarse y las normas a observarse. El objetivo primordial de la Auditoría de Gestión consiste en descubrir deficiencias o irregularidades en algunas de las partes de la empresa y apuntar sus probables remedios. La finalidad es ayudar a la dirección a lograr la administración más eficaz. Su intención es examinar y valorar los métodos y desempeño en todas las áreas. Los factores de la evaluación abarcan el panorama económico, la adecuada utilización de personal y equipo y los sistemas de funcionamiento satisfactorios.. En el caso de Cuba en la Resolución Económica del V Congreso del Partido se plantea que: “el control oportuno y eficaz de la actividad económica; es esencial para la dirección a cualquier nivel” “el control del uso eficiente de los recursos sea interno al mecanismo de gestión y no dependa únicamente de comprobaciones externas”. Este pronunciamiento cambia conceptualmente la responsabilidad del control, como se ha asumido hasta ahora, que la concentra en las estructuras económicocontables, para situarla como responsabilidad de los que dirigen las actividades operacionales y técnicas, dado que es allí donde se utilizan los recursos humanos, materiales y financieros para la producción y los servicios, y por tanto debe garantizar que el control sea realmente efectivo.. La Auditoría a medida que se ha ido desarrollando amplía su objeto de estudio y motivada por las exigencias sociales y de la tecnología en su concepción más amplia pasa a ser un elemento vital para la gerencia a través de la cual se proyectan los ejecutivos para medir la eficacia, eficiencia y economía.. I.3 Fases de la Auditoría de Gestión. Las fases específicas de la Auditoría de Gestión dependen de la naturaleza de la entidad, del área operacional bajo auditoría, del tamaño y experiencia del equipo de.

(27) CAPÍTULO 1. 21. auditoría y el particular punto de vista del auditor que la ejecuta. La guía metodológica para la realización de Auditorías de Gestión en Cuba especifica las siguientes fases a seguir: I – Exploración y examen preliminar. II- Planificación (planeación). III- Ejecución. IV- Informe. v- Seguimiento. I. Exploración y examen preliminar Comprende el estudio, previo a la ejecución de la auditoría, que se debe realizar de la entidad, con el objetivo de: • Disponer de la información necesaria para decidir qué áreas de la gestión requieren ser auditadas, con vistas a elevar la economía, la eficacia y la eficiencia de la entidad seleccionada. • Identificar las características de la entidad y de sus integrantes. En especial lo referente a los factores de riesgo que son inherentes a la actividad de la entidad y a las condiciones del entorno. • Realizar una evaluación primaria de la eficacia del control interno y determinar la factibilidad de realizar una Auditoría de Gestión. • Realizar una evaluación de la eficacia de la planificación (incluye los objetivos y las vías para su ejecución).. Elaborar un informe sobre la revisión preliminar de carácter interno para la dirección de la entidad, que incluye los aspectos siguientes: . Resultados de la exploración.. . Propuesta de donde debe realizarse la auditoría de gestión (área, proceso, sistema etc.)..

(28) CAPÍTULO 1 . 22. En caso de que los hallazgos sean de tal magnitud que la recomendación conduzca a que no es posible realizar la auditoría se realizarán las recomendaciones pertinentes con vistas a realizarla una vez solucionados.. Para cumplir estos objetivos debe tenerse una opinión valorada de los componentes de la gestión en la entidad que se pretende realizar una auditoría de gestión, con vistas a garantizar de manera prioritaria donde se logre los mayores efectos en el incremento de la eficacia de la gestión y contribuir positivamente en los resultados de la entidad. II. Planeación Una vez realizada la exploración, están creadas las condiciones para efectuar el planeamiento de la auditoría de Gestión y la definición de los objetos de comprobación, se define el período a auditar, por las expectativas que dio la exploración. A partir de los elementos aportados en la exploración preliminar y las decisiones que se han venido tomando en la fase de planificación se requiere determinar el tamaño de la muestra que se asumirá para la realización de la auditoría, la cual estará determinada por la magnitud de los factores de riesgos que han sido identificados y las expectativas detectadas por aquellos errores que tengan importancia relativa. Para esto se requiere determinar el riesgo de la Auditoría de Gestión, el cual estará en dependencia de la integración de los tres tipos de riesgos que se identifican para cualquier tipo de auditoría: riesgo inherente, riesgo del control interno y riesgo de detección por parte de los auditores. III. Ejecución En esta etapa, es donde se ejecuta propiamente la Auditoría, por lo que se deberá: . Verificar toda la información obtenida verbalmente.. . Obtener evidencias suficientes, competentes y relevantes.. Por la importancia que tienen estos aspectos para sustentar el trabajo realizado por los auditores y especialistas, deberán tenerse en cuenta:.

(29) CAPÍTULO 1 . 23. Que los hallazgos revelen las causas y condiciones que originaron los incumplimientos y las desviaciones.. . Cuando sea necesario se realizarán pruebas externas.. . Cuantificar todo lo que sea posible, para determinar el precio del incumplimiento.. . Garantizar que la auditoría resulte económica, eficaz y eficiente, que reúna los requisitos de calidad y que impacte positivamente en la entidad auditada que se cumpla dentro del marco presupuestado, así como que sirva de instrumento para contribuir a la toma de decisiones inteligentes y oportunas.. . El trabajo de los especialistas, que no son auditores, debe realizarse sobre la base de los objetivos definidos en el planeamiento.. . El jefe de la auditoría deberá encargarse de la orientación y revisión del trabajo, a fin de que se cumplan satisfactoriamente los programas trazados y, por ende, los objetivos previstos.. . El trabajo debe ser supervisado adecuadamente por un especialista de la unidad de Auditoría debidamente facultado para ello.. . Determinar en detalle el grado de cumplimiento de la: eficacia, economía, calidad e impacto, teniendo en cuenta el efecto y las causas. IV. Informe. La exposición del Informe de Auditoría de Gestión debe expresar de forma concreta, clara y sencilla los problemas, sus causas, efectos y recomendaciones con vista a que se tome por los ejecutivos de la entidad como una herramienta de dirección. La estructura de dicho informe es como sigue: Introducción: se plasman los objetivos, alcance, técnicas empleadas y se plantea la opinión sobre el grado de economía, eficiencia y eficacia con que se ha operado el área auditada..

(30) CAPÍTULO 1. 24. Desarrollo: se exponen los resultados de las pruebas realizadas y del análisis de gestión, los riesgos y deficiencias que generan los mismos. Esta parte del informe se divide en situación del entorno, análisis de cada sistema y gestión. Conclusiones: se expresan las dificultades más significativas que afecten la gestión en cualquiera de sus categorías, haciendo énfasis en las causas que las provocaron y por tanto en el efecto que puede tener el problema detectado en el cumplimiento de la gestión. Recomendaciones: se indican qué tipos de controles hacen falta crear, así como qué medidas a tomar para reducir los costos y mejorar la gestión. V. Seguimiento Resulta aconsejable, de acuerdo con el grado de deterioro de las tres "E", realizar una comprobación entre uno y dos años, permitiendo conocer hasta qué punto la administración fue receptiva sobre los hallazgos mostrados y las recomendaciones dadas, en cualquiera de las circunstancias, es decir, si se mantuvo la administración de la entidad en manos del mismo personal, como si este hubiera sido sustituido por su desacierto.. I.4 Auditoría de Gestión al Sistema de Ventas. Enfoque de venta, servicio al cliente y mercadotecnia o marketing. Vender: es entregar dinero a cambio de un producto o servicio. traspasar a otro por el precio convenido la propiedad de una cosa. consiste en persuadir al consumidor de las ventajas, beneficios, rendimientos, utilidad, satisfacción que le ofrece la acción. es llegar a un acuerdo con un cliente sobre el producto que uno vende y las necesidades y la psicología de ese cliente. hacer que las ventas de su producto (artículo, bienes, servicios) se correspondan con las necesidades y motivaciones de los clientes..

(31) CAPÍTULO 1. 25. ¿Qué es la venta? La venta es un proceso organizado orientado a potenciar la relación vendedor/ cliente con el fin persuadirle para obtener los productos de la empresa. Esta organización sigue unos pasos determinados por este orden: . Objetivo: potenciar la relación asesor/ cliente.. . Detección de necesidades y carencias del cliente.. . Propuesta de productos y servicios.. . Ofrecimiento al cliente de asesoramiento y apoyo continuo. . Pero toda vez que se produce la venta se logra una satisfacción, tanto del vendedor como del comprador. La venta podemos considerarla como una transacción y una interacción entre dos personas. Donde tanto el vendedor como el comprador quedan satisfechos; es un proceso donde se oferta un producto o servicio para satisfacer una o varias necesidades. El objetivo que se persigue con una auditoría de gestión al sistema de ventas es examinar las actividades que lo integran con el propósito de identificar problemas, deficiencias y oportunidades para mejorar los controles operacionales existentes a fin de incrementar su eficiencia operativa. Servicio al Cliente ¿Qué representa el cliente? . Es el activo más preciado de la empresa. El vendedor tiene que considerar que ese activo está en sus manos.. . Es un bien ´´perecedero´´, ´´finito´´ y ´´agotable´´: tiene una capacidad limitada de ser ´´ tocado´´ comercialmente.. . Una fuente constante de negocio si se hace un buen trabajo..

(32) CAPÍTULO 1 . 26. Un cliente satisfecho es la mejor inversión publicitaria, la más económica y efectiva.. Desde que en 1998 la mercadotecnia reconoce como comunicación, todo ese proceso que relaciona a la empresa con el cliente; se ha visto entre los autores una evolución de muchos de los antiguos conceptos que relacionaban todo lo que se conocía como “Promoción” (Kotler, 1995:1-31). Así, Schiffman (1997) propone que la comunicación abarcará por ejemplo, la publicidad, la promoción, ya no como área genérica; las relaciones públicas y por supuesto el servicio al cliente, siendo todos y cada uno de estos aspectos, encuadrados en el término general de “comunicación” y ahora totalmente diferenciados (Schiffman, 1997:68) El “servicio”, según Malcolm, a quien señalamos por la claridad de su idea, puede ser descifrado como: aquella actividad que relaciona la empresa con el cliente, a fin de que éste quede satisfecho con dicha actividad (Malcolm, 1993: 22). Otra definición, es la del autor Lovelock (1990) quien destaca: “el servicio al cliente implica actividades orientadas a una tarea, que no sea la venta proactiva, que incluyen interacciones con los clientes en persona, por medio de telecomunicaciones o por correo. Esta función se debe diseñar, desempeñar y comunicar teniendo en mente dos objetivos: la satisfacción del cliente y la eficiencia operacional´´. En resumen, es definido como el conjunto de actividades interrelacionadas que ofrece un suministrador con el fin de que el cliente obtenga el producto en el momento y lugar adecuado y se asegure un uso correcto del mismo. Marketing o mercadotecnia El American Marketing Association (1960). Es la realización de actividades empresariales que dirigen el flujo de bienes y servicios del productor al consumidor o usuario. El concepto de marketing ya no se limitó únicamente a las actividades empresariales y se amplió a otros tipos de organizaciones, las definiciones empezaron a referirse a las relaciones de intercambio en general sin especificar su naturaleza económica..

(33) CAPÍTULO 1. 27. El marketing es un modo de concebir y ejecutar la relación de intercambio con la finalidad de que sea satisfactoria a las partes que intervienen y a la sociedad mediante el desarrollo, valoración, distribución y promoción por una de las partes de los bienes, servicios o ideas que la otra parte necesita. (Santesmases, 1993: 36.) Kotler (1995) planteó que el marketing es un proceso social y de gestión a través del cual los distintos grupos e individuos obtienen lo que necesitan y desean, creando, ofreciendo e intercambiando productos con valor para otros. La orientación al marketing sostiene que la clave para alcanzar los objetivos de la organización consiste en identificar las necesidades y deseos del público objetivo y entregar los satisfactorios deseados de una forma más efectiva y eficiente que la competencia (Kotler, 1995: 289) En esencia, el enfoque marketing es un esfuerzo de intercambio, centrado en el mercado, orientado al consumidor, y dirigido a través de la coordinación de marketing, a generar satisfacción en los clientes como llave para satisfacer los objetivos de la organización.. Gestión de Ventas y contratación Gestión de ventas Es el conjunto de actividades de comunicación, que de forma creativa, ordenada y sistemática desarrolla el vendedor para promover a sus clientes el interés de los satisfactores que pueden convertirse en soluciones de sus problemas, y de esta forma contribuir al incremento de los recursos monetarios de la organización. La frase “Conjunto de actividades de comunicación”, tiene como herramientas: . Venta personal. . Publicidad. . Promoción de venta. . Relaciones públicas. . Merchandising.

(34) CAPÍTULO 1. 28. El departamento o área comercial es algo así como el representante del cliente dentro de la empresa. Su función se centra en la maximización de valor para el consumidor, la satisfacción plena de éste con el fin de elevar la rentabilidad de la propia empresa por el incremento de su participación en el mercado. Así pues, tanta importancia tiene la actividad de venta como el servicio de posventa. El primero favorece la primera compra y el segundo la repetición de la misma. Una organización que quiere lograr que los consumidores tengan una visión y opinión positivas de ella y de sus productos, debe gestionar el propio producto, su precio, su relación con los clientes, con los proveedores y con sus propios empleados, la propia publicidad en diversos medios y soportes, la presencia en los medios de comunicación, etc.. Contratación: Contrato: es un acuerdo de voluntades que genera derechos y obligaciones para las partes, por tanto se dice que habrá contrato cuando varias partes se ponen de acuerdo sobre una manifestación de voluntad destinada a reglar sus derechos. Contratación económica: es el proceso en el que se integran los diferentes sujetos que actúan legalmente en la economía nacional para, mediante la concertación de contratos, ejecutar los objetos empresariales o sociales que les son aprobados y de esta forma, garantizar sus respectivos planes económicos y satisfacer sus necesidades y los objetivos y prioridades de nuestra sociedad. Existen diferentes tipos de contrato: contrato económico, acuerdo de voluntades que crean, modifican o extinguen relaciones jurídicas obligatorias en el marco de las relaciones jurídicas patrimoniales, no patrimoniales o de cooperación entre los agentes económicos. Contrato de Adhesión: es aquel contrato en el que una de las partes preestablece el contenido del contrato que debe ser aceptado en esos términos por la otra parte, siendo la nota distintiva en estos casos, la imposibilidad de discutir la formulación de las cláusulas contractuales, que solo podrán ser aceptadas o rechazadas, pero nunca modificadas. En nuestro entorno, se tratan como contratos de adhesión solo.

(35) CAPÍTULO 1. 29. los referidos a los servicios de electricidad, gas manufacturado y licuado, agua y teléfono. El resto de los contratos económicos son producto de la negociación y el acuerdo entre las partes contratantes.. En nuestro país, las indicaciones para la contratación económica, se regulan por el Ministerio de Economía y planificación (MEP). Los sujetos de estas indicaciones, para dejar protegidas relaciones económicas y comerciales en la economía nacional, deben establecerlas y ejecutarlas mediante contrato, conforme con la legislación vigente aplicable y lo que por la presente se establece.. La Auditoría de Gestión merece la atención de los profesionales de la contabilidad con el fin de lograr la calidad que demanda la información contable, y los resultados de la gestión empresarial ya que a pesar de existir los fundamentos teóricos, prácticos y normativos necesarios, tal como se ha descrito a lo largo de este capítulo, su aplicación en la práctica es muy limitada..

(36) CAPÍTULO 2. 30. Capítulo II Caracterización y diagnóstico de la UEB Torrefactora V. Clara.. Como un paso previo para la confección del Programa de Auditoría y la aplicación de la misma, objetivo del presente trabajo de investigación, se hace necesario tener una idea general de la organización que permita determinar los factores internos y del entorno que puedan influir en su desempeño, en particular de la actividad de ventas. Este capítulo explicará los resultados de la compilación de información sobre el conocimiento y comprensión de la entidad objeto de estudio, en cuanto a la estructura organizacional, la proyección estratégica, etc. y describirá a partir de los instrumentos y métodos de investigación utilizados las características del proceso de gestión de la empresa, su caracterización y diagnóstico estratégico del departamento comercial y la evaluación del control interno existente en el mismo.. II.1 Caracterización de la organización empresarial objeto de estudio. Características generales, estructura, misión, objeto social y objetivos estratégicos. El 11 de julio del 2011 mediante la Resolución 12 el Ministro de la Industria Alimentaria, aprueba la estructura organizativa de la UEB Torrefactora Villa Clara. La UEB Torrefactora Villa Clara con domicilio en Carretera Central No. 50 e/ Calle 5ta y 6ta, Reparto Vigía, Municipio Santa Clara, Provincia Villa Clara, subordinada al Grupo Empresarial Cuba Café y perteneciente al Ministerio de la Industria Alimentaria y la Pesca se dedica a producir y comercializar de forma mayorista café torrefaccionado en el mercado interno, tanto en moneda nacional como en divisa, teniendo como principal cliente la Empresa Mayorista de Productos Alimenticios y Otros Bienes de Consumo, y en menor grado las entidades presupuestadas del Estado ( Educación, Salud, MININT, FAR, etc.). Destina el potencial tecnológico excedente de su objeto principal a la satisfacción de las demandas de la economía. Ver en el anexo # 1 el organigrama de la empresa..

(37) 31. CAPÍTULO 2. Esta empresa cuenta con una estructura organizativa con distintos niveles que le permiten cumplir el importante principio de organización, existe además una clara definición de autoridad y jerarquía en cada uno de los cargos de dirección. El clima de trabajo en armonía y cooperación entre los directivos y sus subordinados ha permitido un funcionamiento estable, además de existir una estrecha coordinación entre las organizaciones del partido, la juventud, el sindicato y la administración. La misma cumple numerosas funciones y objetivos estratégicos. La empresa está estructurada de la siguiente forma: dirección general, departamento contable financiero, departamento de gestión del capital humano y la planta de producción que a su vez cuenta con una brigada de tueste, una brigada de envase y una brigada de mantenimiento. Área que ocupa: La UEB se encuentra totalmente rodeada de edificios con su acceso principal, una puerta corredora de una hoja, hacia la Carretera Central y ocupa un área total de 1508.52 metros cuadrados. La fuerza laboral de la empresa se agrupa en cuatro grandes categorías ocupacionales, laboran en ella un total de 58 trabajadores. CATEGORÍA. CANTIDAD. %. SEXO M. F. Ejecutivos. 4. 7. 3. 1. Técnicos. 21. 36. 7. 14. Servicios. 4. 7. 1. 3. Obreros. 29. 50. 22. 7. TOTAL. 58. 100. 33. 25. Tabla: II.1 Total de trabajadores de la UEB Torrefactora por categorías. Fuente: Elaboración propia..

(38) CAPÍTULO 2. 32. Su estructura y plantilla son flexibles y se aprueban por su máxima autoridad, el director general es quien tiene la facultad, asesorado por un Comité Jerárquico, de aprobar cada año la plantilla necesaria en la entidad.. Misión Garantizar con calidad óptima, en correspondencia con las exigencias siempre crecientes del Consumidor, la Producción y Suministro de Café Torrefaccionado con destino a la población y a los Organismos de la Administración Central del Estado, así como del Mercado Interno en Divisas para los Organismos, así como la distribución en la red hotelera y tienda recaudadora de divisa de manera puntual.. Objeto Social La UEB Torrefactora Villa Clara tiene aprobado como objeto social según la Resolución No 540 de fecha 5 de noviembre del 2009 lo siguiente: Producir y comercializar de forma mayorista café torrefaccionado en pesos moneda nacional y pesos convertibles y para la exportación en divisas. Comercializar de forma mayorista café tostada en grano y molida en pesos cubanos y convertibles. Prestar servicios de instalación de cafeteras en pesos cubanos y pesos convertibles. Comercializar de forma mayorista productos e insumos asociados al servicio del consumo de café, según nomenclatura aprobada por el Ministro de Comercio Interior, en pesos cubanos y convertibles. Comercializar de forma mayorista productos apícolas envasados, según nomenclatura aprobada por el Ministro de Comercio Interior, en pesos cubanos y convertibles. Brindar servicios de transportación de carga por vía automotor en pesos cubanos, según las capacidades disponibles y cumpliendo con las regulaciones establecidas. Comercializar de forma mayorista sacos de envases recuperados en pesos cubanos..

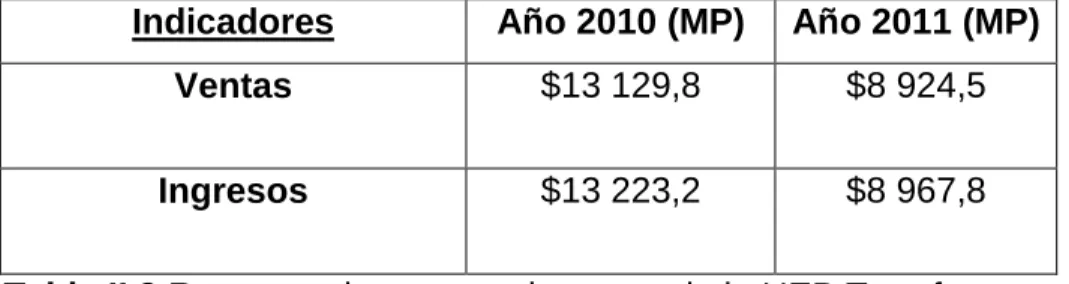

(39) CAPÍTULO 2. 33. Brindar servicios de comedor cafetería y recreación a sus trabajadores en pesos cubanos.. Objetivos estratégicos Alcanzar volúmenes de ventas totales, como mínimo de $3984MP. Continuar perfeccionando la tecnología existente en la UEB, logrando volúmenes de venta en CUC como mínimo de: $55,5 MP. Potenciar el uso intensivo de las tecnologías de la información en el desarrollo de aplicaciones empresariales en la organización, planificación y toma de decisiones. Desarrollar un programa intensivo de selección, formación y preparación del personal de los puestos claves que garanticen el máximo aprovechamiento de las capacidades instaladas y la asimilación de nuevos procesos productivos. Promover el desarrollo sostenido de la seguridad y salud del trabajo y el mantenimiento de las condiciones seguras e higiénicas de los puestos de trabajo. Obtener calificación de bien o aceptable en los controles que realice el mando superior. Consolidar el estado político, moral y disciplinario del personal logrando su evaluación de satisfactorio.. Dentro del área de Producción y Venta se desarrollan estas dos actividades siendo el objeto del presente trabajo la de Ventas, que de acuerdo a la investigación realizada podemos decir que dentro de ella se incluyen varios procesos. II.2 Diagnóstico del proceso de gestión de Ventas de la unidad. Caracterización de la UEB Torrefactora como estrategia para la Gestión de ventas. La UEB se dedica a producir y comercializar de forma mayorista café torrefaccionado en el mercado interno, tanto en moneda nacional como en divisa, teniendo como principal cliente la Empresa Mayorista de Productos Alimenticios y Otros Bienes de.

Figure

Documento similar

Para recibir todos los números de referencia en un solo correo electrónico, es necesario que las solicitudes estén cumplimentadas y sean todos los datos válidos, incluido el

Cedulario se inicia a mediados del siglo XVIL, por sus propias cédulas puede advertirse que no estaba totalmente conquistada la Nueva Gali- cia, ya que a fines del siglo xvn y en

Abstract: This paper reviews the dialogue and controversies between the paratexts of a corpus of collections of short novels –and romances– publi- shed from 1624 to 1637:

Esto viene a corroborar el hecho de que perviva aún hoy en el leonés occidental este diptongo, apesardel gran empuje sufrido porparte de /ue/ que empezó a desplazar a /uo/ a

The part I assessment is coordinated involving all MSCs and led by the RMS who prepares a draft assessment report, sends the request for information (RFI) with considerations,

d) que haya «identidad de órgano» (con identidad de Sala y Sección); e) que haya alteridad, es decir, que las sentencias aportadas sean de persona distinta a la recurrente, e) que

De hecho, este sometimiento periódico al voto, esta decisión periódica de los electores sobre la gestión ha sido uno de los componentes teóricos más interesantes de la

Ciaurriz quien, durante su primer arlo de estancia en Loyola 40 , catalogó sus fondos siguiendo la división previa a la que nos hemos referido; y si esta labor fue de