CARRERA DE INGENIERÍA EN TRIBUTACIÓN Y FINANZAS

Estudio de caso presentada como requisito para optar por el título de Ingeniería en Tributación y Finanzas

Tema:

“ANÁLISIS FINANCIERO APLICADO A LA EMPRESA APOL S.A PERIODO 2014 – 2017”

Autor:

LINDAO PONCE MARIA JOSE

Tutor:

ING. FERNANDO JAVIER CARRILLO PÉREZ

Palabras claves:

APOL SA, ANÁLISIS FINANCIERO, LIQUIDEZ, RENTABILIDAD, ESTRUCTURA FINANCIERA.

REPOSITORIO NACIONAL EN CIENCIA Y TECNOLOGÍA

FICHA DE REGISTRO DE TESIS/TRABAJO DE GRADUACIÓN

TÍTULO Y SUBTÍTULO: “Análisis Financiero aplicado a la empresa Apol S.A periodo2014-2017”

AUTOR(ES)

(apellidos/nombres): Lindao Ponce María José

REVISOR(ES)/TUTOR(ES) (apellidos/nombres):

Ing. Fernando Javier Carrillo Pérez, MBA.

INSTITUCIÓN: Universidad de Guayaquil

UNIDAD/FACULTAD: Ciencias Administrativas

MAESTRÍA/ESPECIALIDAD: Ingeniería en Tributación y Finanzas GRADO OBTENIDO: Tercer Nivel

FECHA DE PUBLICACIÓN: 2019 No. DE PÁGINAS: 66

ÁREAS TEMÁTICAS: Financiera

PALABRAS CLAVES/ KEYWORDS:

APOL SA, análisis financiero, liquidez, rentabilidad, estructura financiera.

RESUMEN/ABSTRACT (150-250 palabras):

La empresa APOL S.A esta dedicada a brindar servicios de Capacitación en la ciudad de Guayaquil, su mercado son los estudiantes de bachillerato y personas que deseen ingresar a las universidades mediante la nivelación de sus conocimientos. El problema radica en la insuficiencia para atender sus obligaciones económicas, los activos en su parte son financiados por terceros (créditos) y existe inconformidad entre los accionistas por la baja rentabilidad que según ellos les proporciona el negocio. El objetivo es Analizar la situación financiera de APOL S.A., en el período 2014 – 2017, para presentar un plan de mejora de la gestión financiera. La investigación empírica es de tipo explicativa, descriptiva de enfoque cuantitativo, de estrategia documental, los instrumento de investigación son las fichas de trabajo apoyadas con tablas dinámicas de Excel. Realizada la investigación se concluye que su estructura financiera en el periodo 2014 – 2017 estaba compuesta por un promedio de 72,56% financiado por terceros, mientras que un promedio del 27,44% está financiado por el patrimonio, esto indica que la mayor parte de sus activos son financiados con deudas; en el indicador de liquidez se pudo observar que en el periodo 2014 – 2017 tuvo un decremento el cual se determinó que sus pasivos corrientes al final eran mayores que sus activos corrientes, es que por cada dólar que tenia de deuda la empresa solo pudo cubrir con 0,55 centavos para pagar

ADJUNTO PDF: X SI NO

INSTITUCIÓN: Nombre: Teléfono:Abg. Elizabeth Coronel (04) 2848487 EXT. 123 E-mail:fca.secretariageneral@ug.edu.ec

CERTIFICADO PORCENTAJE DE SIMILITUD

Habiendo sido nombrado Ing. Fernando Carrillo Pérez, tutor del trabajo de titulación certifico que el presente trabajo de titulación ha sido elaborado por Lindao Ponce María José, CC: 0931488100, con mi respectiva supervisión como requerimiento parcial para la obtención del título de _Ingeniería en Tributación y Finanzas.

Se informa que el trabajo de titulación: “Análisis Financiero Aplicado a la Empresa Apol S.A. Periodo 2014 - 2017”, ha sido orientado durante todo el periodo de ejecución en el programa antiplagio (URKUND) quedando el 4% de coincidencia.

https://secure.urkund.com/view/16964445-251036-988649#DccxDglxDADBv6

ING. FERNANDO CARRILLO PÉREZ, MBA

Guayaquil, 29 de agosto del 2019

CERTIFICACIÓN DEL TUTOR

Habiendo sido nombrado Ing. Fernando Carrillo, tutor del trabajo de titulación “ANALISIS FINANCIERO APLICADO A LA EMPRESA APOL. S.A. PERIODO 2014-2017”.certifico que el presente trabajo de titulación, elaborado por María José Lindao Ponce, con C.I. No. 093148810-0, con mi respectiva supervisión como requerimiento parcial para la obtención del título de Ingeniería en Tributación y Finanzas , en la Carrera/Facultad, ha sido REVISADO Y APROBADO en todas sus partes, encontrándose apto para su sustentación.

_______________________________ Ing. Fernando Carrillo

LICENCIA GRATUITA INTRANSFERIBLE Y NO

EXCLUSIVA PARA EL USO NO COMERCIAL DE LA OBRA

CON FINES NO ACADÉMICOS

Yo, MARIA JOSE LINDAO PONCE con C.I. No. 093148810-0, certifico que los contenidos desarrollados en este trabajo de titulación, cuyo título es “ANALISIS FINANCIERO APLICADO A LA EMPRESA APOL. S.A. PERIODO 2014-2017” son de mi absoluta propiedad y responsabilidad Y SEGÚN EL Art. 114 del CÓDIGO ORGÁNICO DE LA ECONOMÍA SOCIAL DE LOS CONOCIMIENTOS, CREATIVIDAD E INNOVACIÓN*, autorizo el uso de una licencia gratuita intransferible y no exclusiva para el uso no comercial de la presente obra con fines no académicos, en favor de la Universidad de Guayaquil, para que haga uso del mismo, como fuera pertinente

__________________________________________ MARIA JOSE LINDAO PONCE

C.I. No. 093148810-0

*CÓDIGO ORGÁNICO DE LA ECONOMÍA SOCIAL DE LOS CONOCIMIENTOS, CREATIVIDAD E INNOVACIÓN (Registro Oficial n. 899 - Dic./2016) Artículo 114.- De los titulares de derechos de obras creadas en las instituciones de educación superior y centros

educativos.- En el caso de las obras creadas en centros educativos, universidades, escuelas politécnicas, institutos superiores

técnicos, tecnológicos, pedagógicos, de artes y los conservatorios superiores, e institutos públicos de investigación como resultado

de su actividad académica o de investigación tales como trabajos de titulación, proyectos de investigación o innovación, artículos

académicos, u otros análogos, sin perjuicio de que pueda existir relación de dependencia, la titularidad de los derechos

patrimoniales corresponderá a los autores. Sin embargo, el establecimiento tendrá una licencia gratuita, intransferible y no

DEDICATORIA

AGRADECIMIENTO

ÍNDICE

DEDICATORIA ... VI

AGRADECIMIENTO ... VII

Resumen ... XIV

Abstract ... XV

Introducción ... 1

Planteamiento del problema ... 2

Árbol del Problema ... 3

Formulación y Sistematización del Problema ... 4

Formulación del Problema ... 4

Sistematización del Problema ... 4

Justificación ... 4

Delimitaciones ... 4

Objetivos General ... 5

Objetivos Específicos ... 5

1. CAPÍTULO I ... 6

1. MARCO TEÓRICO ... 6

1.1 Generalidades de las finanzas. ... 6

1.1.1 Origen de las finanzas. ... 6

1.1.3 Objetivos de las finanzas ... 7

1.1.4 Clasificación de las finanzas ... 7

1.1.5 Importancia de las finanzas corporativas. ... 9

1.1.6 Estructura financiera ... 9

1.1.7 Administración. ... 10

1.1.8 Empresa. ... 10

1.1.9 Tipo de unidad legal. ... 10

1.1.10 Actividad económica. ... 11

1.1.11 Estados financieros. ... 11

1.1.12 Estado de situación financiera. ... 12

1.1.13 Estado de Resultados. ... 14

1.1.14 Estado de Cambios en el Patrimonio Neto. ... 15

1.1.15 Estado de Flujo de Efectivo ... 16

1.2 Teorías Sustantivas ... 18

1.2.1 Análisis Financieros. ... 18

1.2.2 Análisis Vertical ... 18

1.2.3 Análisis Horizontal ... 20

1.2.4 Razones Financieras ... 20

1.2.5 Razones de Liquidez ... 21

1.2.7 Razones de Endeudamiento ... 23

1.2.8 Razones de Rentabilidad ... 24

1.2.9 Planeación estratégica. ... 25

1.2.10 Direccionamiento Estratégico ... 26

1.2.11 Diagnóstico estratégico ... 27

1.2.12 Matriz FODA ... 28

1.3 Marco Contextual ... 29

1.3.1 Situación Actual de la Empresa ... 29

2. CAPITULO II ... 34

2.1 EL MARCO METODOLÓGICO ... 34

2.1.1 Tipo de investigación ... 34

2.1.2 Enfoque de la investigación ... 34

2.1.3 Estrategia de la investigación ... 35

2.1.4 Instrumento de investigación ... 35

3. CAPÍTULO III ... 36

3.1 Presentación y análisis de resultados. ... 36

3.1.1 Estado de Resultados Integral año 2014 – 2017 ... 36

3.1.2 Estado de Situación Financiera 2014 – 2017 ... 37

3.2 Análisis Vertical del Estado de Situación Financiera del año 2017 ... 38

3.4 Analisis Horizontal del Estado de Situación Financiera 2014 – 2017 ... 44

3.5 Analisis Horizontal del Estado de Resultados 2014 – 2017... 46

3.6 Razones Financieras. ... 47

4. CAPÍTULO IV ... 57

4.1 Propuesta ... 57

4.1.1 Descripción ... 57

4.1.2 Objetivo General ... 57

4.1.3 Objetivos específicos ... 57

4.1.4 Alcance de la propuesta ... 58

4.2 Desarrollo de la propuesta ... 58

4.2.1 Justificación de la propuesta ... 58

4.2.3 Proyección de la situación financiera para la empresa APOL S.A año 2019. ... 58

4.2.4 Razones de liquidez proyectados ... 60

4.2.5 Razones de rentabilidad proyectados ... 61

4.2.6 Viabilidad de la propuesta ... 62

CONCLUSIONES Y RECOMENDACIONES ... 63

Conclusiones ... 63

Recomendaciones ... 64

INDICE DE ILUSTRACIONES

Ilustración 1 Árbol del Problema ... 3

Ilustración 2 Cuadro de la clasificación de los Estados Financieros. ... 12

Ilustración 3 Esquema del Estado de Situación Financiera. ... 14

Ilustración 4 Esquema del Estado de Resultados ... 15

Ilustración 5 Esquema del Estado de cambios en el patrimonio neto. ... 16

Ilustración 6 Esquema del Estado de flujo de efectivo. ... 17

Ilustración 7 Esquema de una planeación estratégica ... 25

Ilustración 8 Componentes de la planeación estratégica. ... 26

Ilustración 9 Proceso de la planeación estratégica. ... 26

Ilustración 10 Análisis FODA ... 28

Ilustración 11 Información de los cursos APOL S.A ... 30

Ilustración 12 Ubicación de la matriz APOL S.A ... 31

Ilustración 13 Ubicación de la sucursal APOL S.A ... 32

Ilustración 14Organigrama APOL S.A ... 33

INDICE DE TABLAS Tabla 1 Estado de Resultados 2014 – 2017 ... 36

Tabla 2 Estado de Situación Financiera 2014 - 2017 ... 37

Tabla 3 Análisis Vertical-Estado de Situación Financiera ... 38

Tabla 4 Análisis Vertical-Estado de Resultados 2014 ... 40

Tabla 5 Análisis Vertical-Estado de Resultados 2015 ... 41

Tabla 7 Análisis Vertical-Estado de Resultados 2017 ... 43

Tabla 8 Análisis Horizontal-Estado de Situación Financiera 2014-2017 ... 44

Tabla 9 Variaciones de las principales cuentas ... 45

Tabla 10 Análisis Horizontal-Estado de Resultados 2014-2017 ... 46

Tabla 11 Razón Circulante proyectada ... 60

Tabla 12 Razón prueba ácida ... 60

Tabla 13 Margen de Utilidad Neta ... 61

“Análisis Financiero Aplicado a la Empresa Apol S.A., Periodo 2014 – 2017”

Autor: Lindao Ponce María José. Tutor: Ing. Fernando Carrillo Pérez. Resumen

La empresa APOL S.A esta dedicada a brindar servicios de Capacitación en la ciudad de Guayaquil, su mercado son los estudiantes de bachillerato y personas que deseen ingresar a las universidades mediante la nivelación de sus conocimientos. El problema radica en la

insuficiencia para atender sus obligaciones económicas, los activos en su parte son financiados por terceros (créditos) y existe inconformidad entre los accionistas por la baja rentabilidad que según ellos les proporciona el negocio. El objetivo es Analizar la situación financiera de APOL S.A., en el período 2014 – 2017, para presentar un plan de mejora de la gestión financiera. La investigación empírica es de tipo explicativa, descriptiva de enfoque cuantitativo, de estrategia documental, los instrumento de investigación son las fichas de trabajo apoyadas con tablas dinámicas de Excel. Realizada la investigación se concluye que su estructura financiera en el periodo 2014 – 2017 estaba compuesta por un promedio de 72,56% financiado por terceros, mientras que un promedio del 27,44% está financiado por el patrimonio, esto indica que la mayor parte de sus activos son financiados con deudas; en el indicador de liquidez se pudo observar que en el periodo 2014 – 2017 tuvo un decremento el cual se determinó que sus pasivos corrientes al final eran mayores que sus activos corrientes, es que por cada dólar que tenia de deuda la empresa solo pudo cubrir con 0,55 centavos para pagar.

“Análisis Financiero Aplicado a la Empresa Apol S.A., Periodo 2014 – 2017”

Autor: Lindao Ponce María José. Tutor: Ing. Fernando Carrillo Pérez. Abstract

The company APOL S.A is dedicated to providing training services in the city of Guayaquil, its market is high school students and people who wish to enter universities by leveling their knowledge. The problem lies in the insufficiency to meet their economic obligations, the assets in their part are financed by third parties (credits) and there is disagreement among the

shareholders for the low profitability that the business provides them. The objective is to analyze the financial situation of APOL S.A., in the period 2014 - 2017, to present a plan to improve financial management. The empirical research is explanatory, descriptive of quantitative approach, of documentary strategy, the research instruments are the worksheets supported with Excel dynamic tables. After the investigation, it is concluded that its financial structure in the 2014-2017 period was composed of an average of 72.56% financed by third parties, while an average of 27.44% is financed by equity, this indicates that most of its assets are financed with debts; in the liquidity indicator it was observed that in the 2014-2017 period it had a decrease which determined that its current liabilities at the end were greater than its current assets, is that for each dollar that had debt the company could only cover with 0.55 cents to pay.

Introducción

El presente estudio de caso tiene como objetivo analizar los estados financieros de la empresa APOL S.A., (estados de situación financiera y estado de pérdidas y ganancias), esta organización se dedica a brindar capacitación, preparación y adiestramiento a estudiantes que cursan la

educación media o superior y que necesitan reforzar o profundizar su aprendizaje. En la

actualidad cuentan con 3 establecimientos totalmente equipados, aulas cómodas, áreas verdes y más elementos que proporcionan ambiente amigable; la empresa busca seguir innovando dentro del mercado e implementando más establecimientos.

Esta investigación permitirá mejorar la gestión financiera y administrativa de la empresa APOL S.A., por lo cual este proceso de investigación representado por un análisis profundo, permitirá detectar posibles falencias en el área financiera y administrativa de la empresa, para así tomar las medidas necesarias.

Pretendiendo encontrar el nivel de afectación financiera en la que incide la empresa al igual que las deficiencias que tienen en el desarrollo de su actividad económica; todo esto mediante la aplicación de los análisis financieros.

El capítulo I consta el marco teórico es decir concepto y definiciones de autores, como también el marco contextual donde se explica la información de la organización.

El capítulo II explica la metodología del presente estudio de caso.

El capítulo III se desarrolla los análisis vertical y horizontal a los Estados financieros, al igual que los indicares financieros.

Planteamiento del problema

Mediante este aplicado a la empresa APOL S.A en el periodo 2014 – 2017, se podrá definir la capacidad potencial que tiene la empresa para cumplir sus obligaciones de corto y largo plazo, verificar el cumplimiento de las políticas de crédito, y el retorno de la inversión esperada de los accionistas.

La empresa APOL S.A tiene como principal actividad capacitar a los estudiantes de bachillerato y personas que deseen ingresar a las universidades mediante la nivelación de sus conocimientos. APOL S.A es una de las primeras empresas que se dedican a dar este tipo de servicios, tiene 23 años de experiencia y fue creada el 1 de junio de 1996, por 3 amigos y

estudiantes politécnicos: Marco Añasco, Xavier Cabezas y Rubén Villacís quienes empezaron su propio negocio de ciencias exactas, sin embargo ceso sus actividades de manera temporal por un año y medio, y en ese tiempo Añasco y Cabezas decidieron retirarse porque no tenían tiempo para ejercer su rol dentro de APOL S.A., fue así como Rubén Villacís continuo con este sueño de capacitar jóvenes por lo que en 1999 con una sola aula reabre sus puertas en Malecón y Juan Montalvo.

Actualmente existen 4 sucursales en Guayaquil, debido al éxito que ha dentro de la ciudad hay peticiones de parte de muchas provincias, por lo cual analizaremos la información financiera de APOL S.A., que permita emitir un criterio mediante el cual puede ser la utilidad para futuras implementaciones de sucursales a nivel nacional.

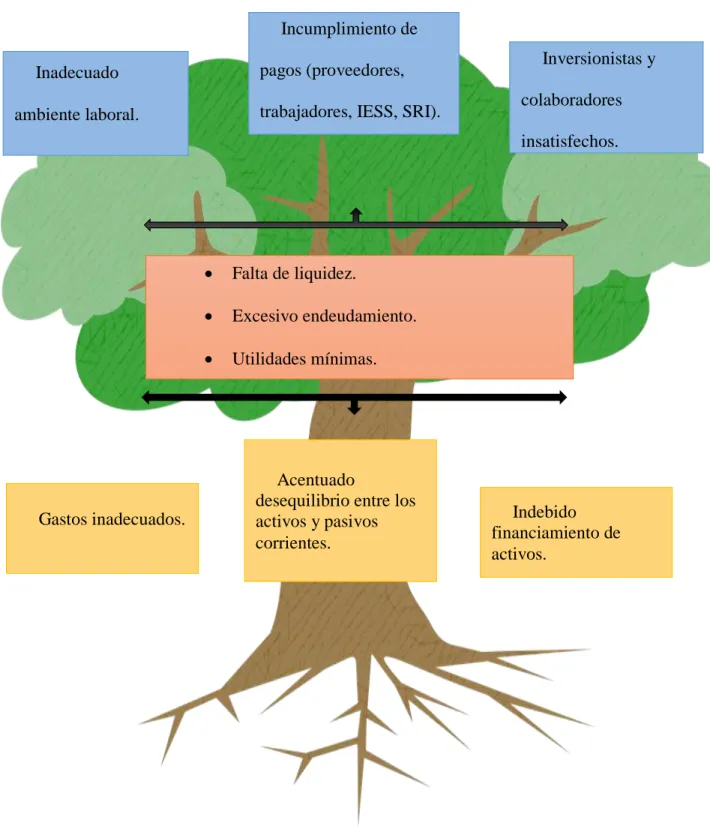

Árbol del Problema

Elaborado por: Autora.

Falta de liquidez.

Excesivo endeudamiento. Utilidades mínimas.

Gastos inadecuados.

Acentuado

desequilibrio entre los activos y pasivos corrientes.

Indebido financiamiento de activos.

Incumplimiento de pagos (proveedores, trabajadores, IESS, SRI). Inadecuado

ambiente laboral.

Inversionistas y colaboradores insatisfechos.

Formulación y Sistematización del Problema Formulación del Problema

¿Cuál es la tendencia de los ratios financieros de la empresa APOL S.A en el periodo 2014 – 2017?

Sistematización del Problema

¿Cuál es la estructura económica y financiera? ¿Cuál es la tendencia de los ratios financieros? ¿Cuál es la rentabilidad de la empresa APOL S.A? Justificación

En la actualidad la organización APOL S.A., tiene contratados alrededor de 15 personas de manera directa y 45 de manera indirecta por lo cual si se continua con un mal manejo de la organización o no se toman las medidas necesarias podría terminar como un problema social ya que este grupo de personas quedarían desempleadas, además que quedaría un mal precedente para los futuros emprendedores o accionistas, que al ver que no hay rentabilidad en estos negocios que tienen años de experiencia aun a ellos le puede ir peor.

Mediante este estudio de caso se obtendrían datos relevantes de los procesos que efectúan dentro de la empresa APOL S.A., los cuales han desempeñado un papel importante para el crecimiento de la misma, permitirá evaluar la información de manera más detallada. Delimitaciones

Temporal, esta consiste en determinar un rango de tiempo (2014 – 2017)

Bibliográfica, para el presente estudio de caso se utilizaran libros de diferentes autores, pero se hace referencia a los siguientes (Altuve Godoy, 2016) (Merton, 2016 ) (García Padilla, 2017) (Serna Gomez, 2014).

Objetivos General

Analizar la situación financiera de APOL S.A., en el período 2014 – 2017, para presentar un plan de mejora de la gestión financiera.

Objetivos Específicos

Determinar la estructura financiera de la empresa. Examinar la liquidez de la organización.

1. CAPÍTULO I 1. MARCO TEÓRICO

1.1 Generalidades de las finanzas. 1.1.1 Origen de las finanzas.

Se definen a las finanzas la ciencia de administrar el dinero, corresponde a una rama de la economía y estudian cómo obtener y administrar el dinero con el fin de lograr sus objetivos teniendo en consideración todos los riesgos que ello implica.

Su origen radica en el siglo XV, con el surgimiento de bancos comerciales los cuales ofrecen servicios de préstamo y ahorro, de esta manera las instituciones financieras han ido

evolucionando y modernizando, pero no es hasta el siglo XX que las finanzas pasan a constituirse como una área de estudio, publicado por Irving Fischer en un artículo en 1897.

Luego de una crisis financiera mundial donde había quiebras empresariales, un alto nivel de desempleo y pobreza en general, las finanzas se van a dedicar a preservar el interés de los acreedores, es decir intentan recuperar los fondos.

Pero es hasta el siglo XXI que las finanzas han tomado el principal objetivo de optimizar las inversiones y la relación riesgo - rentabilidad por medio de estadísticas y cálculos matemáticos.

Según (Diaz Alonso, 2018)

“Las finanzas se definen como el arte, la ciencia de administrar

dinero, casi todos los individuos y organizaciones ganan u obtienen

dinero y gastan o invierten dinero. Se relaciona con el proceso, las

instituciones, mercados y los instrumentos que participan en la

1.1.2 Aspectos de las finanzas Mercado de dinero y capitales.-

En esta área se conoce de manera general los factores que apoyen y afectan la economía al igual que las herramientas utilizadas por las instituciones financieras para controlar el mercado de dinero.

Inversiones.-

Dentro de las inversiones se determina como asignar los recursos, es decir el manejo que se le da al dinero de una manera eficiente.

Administración financiera.-

La administración financiera es la encargada de que los recursos financieros sean lucrativos y líquidos, su objetivo es manejar de manera adecuada las ventas y los gastos para obtener una buena rentabilidad.

1.1.3 Objetivos de las finanzas

El principal objetivo de las finanzas es ayudar al correcto uso del dinero ya sea de personas naturales o jurídicas mediante herramientas financieras.

1.1.4 Clasificación de las finanzas 1.1.4.1 Finanzas Públicas

Las finanzas públicas están compuestas por las políticas que instrumenten el gasto público y los impuestos, de esta relación dependerá la estabilidad económica del país.

Comprenden los bienes, rentas y deudas que forman el activo y el pasivo. Según (Mejía Yepes, 2018)

“Las finanzas públicas están constituidas por los recursos económicos

bajo la forma de servicios comunitarios y satisfacción de necesidades

generales. Se pretende estudiar la forma en que se logran los objetivos del

sector público y la forma en que son realizadas y controladas las

transacciones que permiten alcanzar los fines del Estado”.

1.1.4.2 Finanzas privadas

Se relacionan con las funciones de las empresas privadas y aquellas empresas del estado que funcionan bajo la teoría de la óptima productividad para la maximización de las ganancias.

Según (UNESR, 2017)

“Las finanzas públicas son aquellas que están en poder de particulares

y constituyen la mayor masa de dinero circulante representado en billetes,

cuentas bancarias y otras cuentas comerciales, títulos, giros, pagarés y en

general todo lo numerario y crédito que respalda y nutre las operaciones

mercantiles que realiza la organización”.

1.1.4.3 Finanzas corporativas

Las finanzas corporativas se basan en las decisiones monetarias que hacen las empresas y en las herramientas y análisis utilizados, su principal objetivo es maximizar el valor del accionista.

Estas se centran en el uso eficiente de los recursos financieros para lograr una mejor toma de decisiones y así maximizar el valor o riqueza para los accionistas o propietarios.

Según (Vera Colina, 2018)

“Las Finanzas Corporativas se encuentran en el estudio de decisiones

financieras dentro de la empresa, y cómo éstas afectan la creación de valor

para los partícipes del negocio, en la búsqueda de la maximización del

categorías, estrechamente vinculadas, a saber: las decisiones de inversión,

las decisiones de financiamiento y las decisiones relacionadas con la

política de dividendos”.

1.1.5 Importancia de las finanzas corporativas.

Las Finanzas Corporativas son la base de toda actividad comercial, producción y servicios, en los cuales intervienen agentes como por ejemplo, las inversiones, los corredores de bolsa, la planificación financiera personal, los planificadores y asesores financieros, es decir que no solo se limitan a explicar que se tratan estas actividades, sino que también señala los factores que en ellas inciden y hacen posibles todas estas relaciones.

Cumplen un papel fundamental en el éxito y la supervivencia de la organización, pues se considera como un instrumento de planificación, ejecución y control que repercute en la

economía empresarial haciendo que sus efectos se noten en sus decisiones, de las cuales tenemos tres tipos:

Decisiones de inversión.- se refiere al modo de uso del dinero obtenido para que se invierta en recursos que resulten productivos para la empresa

Decisiones de financiamiento.- se buscan las mejores formas para obtener recursos, refinanciar posibles deudas y fondos correspondientes para gestiones de la organización.

Decisiones financieras.- es aquella que se encuentra vinculada a la política que la empresa para el financiamiento.

1.1.6 Estructura financiera

Según (Romero de Artigas, 2017) dice que toda oportunidad de inversión real está

balance, que recoge el capital, las deudas y obligaciones de la empresa, clasificadas según su procedencia y plazo. Una empresa puede financiarse con dinero propio (capital y reservas) o con dinero prestado (pasivos).

1.1.7 Administración.

Es aquella ciencia social que estudia las organizaciones y se encarga de planificar,

direccionar, organizar y controlar los recursos ya sean estos humanos, materiales, tecnológicos, financieros, etc., que persigue un beneficio dependiendo de los fines de la organización.

(Poter Black, 2016), definen la administración como “el proceso de estructurar y utilizar conjuntos de recursos orientados hacia el logro de metas, para llevar a cabo las tareas en un entorno organizacional”.

1.1.8 Empresa.

Según (Diaz Alonso, 2018) define la empresa como un organismo compuesto por personas, bienes materiales, aspiraciones que tienen un objetivo en común que es el de satisfacer a su clientela. Desde este punto podemos ver que la identidad de una empresa se enfoca en la satisfacción del cliente, otro autor que define empresa (Simón Andrade, Diccionario de

Economía, 2014) “la empresa es aquella entidad formada con un capital social, y que aparte del propio trabajo de su promotor puede contratar a un cierto número de trabajadores. Su propósito lucrativo se traduce en actividades industriales y mercantiles, o la prestación de servicios”.

1.1.9 Tipo de unidad legal.

Persona natural

1. Régimen Impositivo Simplificado de Ecuador (RISE)

2. Las personas naturales que están obligadas a llevar contabilidad. 3. Las personas naturales que no están obligadas a llevar contabilidad. Persona jurídica

1. Empresa con fines de lucro; 2. Organización sin fines de lucro; 3. Empresa Pública;

4. Instituciones Públicas;

5. Organizaciones de la economía popular y solidaria. 1.1.10 Actividad económica.

Según la (Poter Black, 2016) “se entenderá por actividad económica la ordenación por cuenta propia de los medios de elaboración y recursos humanos con la finalidad de mediación en la elaboración o comercialización de bienes o servicios”. Es decir, que es un proceso por el cual se obtiene productos, bienes y/o servicios para cubrir una necesidad o deseo.

1.1.11 Estados financieros.

También se los conoce como estados contables los cuales dan a conocer la situación económica en la que se encuentra la empresa a través de informes y documentos que exponen variaciones y evoluciones que tiene en un periodo de tiempo determinado.

Según la (García Padilla, 2017) dice que los estados financieros son un informe resumido que muestra como una empresa ha utilizado los fondos que le confían sus accionistas y acreedores, y cuál es la situación financiera actual.

Dichos estados financieros se dividen en tres: balance, que muestra los activos, pasivos y patrimonio; estado de resultados, detalla el ingreso neto de una empresa y el flujo de efectivo que muestra entradas y salidas del efectivo producidas durante el periodo.

Según la Normas Internacionales de Contabilidad I (NIC, 2016) determina que un conjunto de estados financieros incluye:

Ilustración 2 Cuadro de la clasificación de los Estados Financieros.

1.1.12 Estado de situación financiera.

Las Normas de Información Financiera A-5 (NIF A-5, 2016) mencionan los siguientes elementos:

Activos

En una empresa donde se tiene bienes y derechos, dichos son utilizados para realizar operaciones en espera de que rindan beneficios futuros.

Pasivos

Son las obligaciones y deudas de carácter financiero que han sido contraídas por la empresa en sucesos pasados.

Patrimonio

Es el capital aportado por los accionistas más las utilidades o menos las pérdidas acumuladas, es decir el valor residual de activos y pasivos.

Ilustración 3 Esquema del Estado de Situación Financiera.

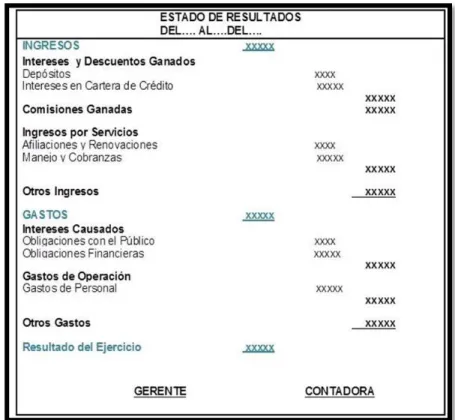

1.1.13 Estado de Resultados.

También conocido como estado de pérdidas y ganancias, detalla los ingresos y gastos que obtuvo la empresa, este reporte financiero señala si la empresa ha tenido un beneficio o pérdida en un período determinado.

Según (Mendez Cabrera, 2017) dice que el “Estado de Resultados debe mostrar lo que se relaciona con la información de las operaciones en una entidad lucrativa dentro del periodo contable mediante un apropiado manejo de los ingresos con los costos y gastos, para así establecer la utilidad o pérdida neta del ejercicio”.

El Estado de Resultado está estructurado de la siguiente manera: Ventas o ingresos netos,

Impuestos, Resultados.

Ilustración 4 Esquema del Estado de Resultados

1.1.14 Estado de Cambios en el Patrimonio Neto.

Se denomina Estado de Cambios en el Patrimonio Neto, aquel documento contable que

1.1.15 Estado de Flujo de Efectivo

El estado de flujo de efectivo es el que muestra las fuentes y aplicaciones del efectivo de la entidad durante un período, las cuales se clasifican en actividades de operación, inversión y financiamiento.

Da a conocer la capacidad de la empresa para generar efectivo durante el periodo. Se

considera efectivo al dinero en caja y depósitos bancarios, también podría considerarse efectivo a los instrumentos financieros susceptibles de ser convertidos en efectivo si contienen los

siguientes:

El vencimiento no sea superior a tres meses

No haya riesgo significativo de variación en su valor Se considera parte de la gestión habitual de caja.

Actividades de explotación

Aquellas cuentas originadas de la actividad principal de la empresa con la cual genera ingresos y gastos.

Actividades de inversión

Son las actividades que se relacionan con la actividad económica de la empresa ya sea producción o comercialización, y prestación de servicios. En el cual encontramos las cuentas de pasivos relacionados con la nómina y los impuestos, cuentas de inventarios, cuentas por cobrar y cuentas por pagar.

Actividades de Financiamiento

Son obligaciones procedentes de la adquisición por terceros de obligaciones financieras y bonos, también entran dentro de esta clase la incorporación de socios por medio de la venta de acciones o nuevos aportes.

1.2 Teorías Sustantivas 1.2.1 Análisis Financieros.

Según (Perez Merino, 2017) se trata de un examen que se realiza de una realidad susceptible, por medio del cual es posible estudiar los límites, las características y las posibles soluciones de un problema. Por lo tanto, es aquel que permite analizar las consecuencias financieras de las decisiones que se han tomado en una empresa, al igual que nos muestra el rendimiento de una inversión, estudiar el riesgo y saber si el flujo de fondos de una empresa alcanza para afrontar los pagos.

(Del Toro & Attucha, 2015) Dicen que

Los análisis financieros se consideran como los “procedimientos

utilizados para facilitar, apartar o comprimir los datos característicos y

numéricos que componen los estados financieros, con el objeto de calcular

las relaciones en un solo periodo y los cambios mostrados en varios

ejercicios contables”

El análisis financiero ayuda a maximizar la rentabilidad a partir de los recursos ya existentes además ayuda a comprender mejor el funcionamiento de la empresa, y es elaborado de dos maneras: Análisis Vertical y Análisis Horizontal.

1.2.2 Análisis Vertical

general, o sobre el total de las ventas para el estado de resultados, ,permitiendo al análisis financiero las siguientes apreciaciones objetivas”

El análisis vertical nos va a permitir:

Visión panorámica de la estructura del estado financiero, la cual puede componerse con la situación del sector económico donde se desenvuelve, o a falta de información con la de una empresa conocida que sea el reto de superación.

Muestra la relevancia de cuentas o grupo de cuentas dentro del estado. Si el analista, lector o asesor conoce bien la empresa, puede mostrar las relaciones de inversión y financiamiento entre activos y pasivos que han generado las decisiones financieras. Controla la estructura, puesto que se considera que la actividad económica debe tener

la misma dinámica para todas las empresas.

Evalúa los cambios estructurales, los cuales se deben dar por cambios significativos de la actividad, o cambios por las decisiones gubernamentales, tales como impuestos, sobretasas, así como va acontecer con la política social de precios, salarios y productividad.

Evalúa las decisiones gerenciales, que han operado esos cambios, los cuales se puedan comprobar más tarde con el estudio de los estados de cambios.

Permiten plantear nuevas políticas de racionalización de costos, gastos y precios, como también de financiamiento.

1.2.3 Análisis Horizontal

El Análisis Horizontal se realiza con Estados Financieros de diferentes períodos, es decir de diferentes años y se busca la tendencia que tienen las cuentas en un determinado intervalo del tiempo.

Este procedimiento consiste en comparar estados financieros en dos o más periodos

consecutivos, para determinar los aumentos y disminuciones o variaciones de las cuentas, de un periodo a otro, de esta manera se podrían definir cuales merecen mayor atención para hacer cambios significativos.

Este análisis es de gran importancia ya que mediante este, se podrá informar si los cambios en las actividades y los resultados han sido beneficiosos para la organización.

1.2.4 Razones Financieras

Según (Rodriguez Rodriguez & Acanda Regatillo, 2017) manifiesta que los indicadores financieros son una herramienta para la evaluación financiera de una empresa y para aproximar el valor de esta y sus perspectivas económicas.

Las razones financieras también llamados ratios financiero o indicadores financieros, ayudan a obtener de manera ágil un análisis de la situación económica y financiera de una organización.

Estas se dividen en cuatro categorías: Razones de Liquidez

1.2.5 Razones de Liquidez 1.2.5.1 Razón circulante

La liquidez es la capacidad que tiene una empresa para atender sus compromisos de corto plazo, es decir que estas representan la agilidad que tiene la empresa para solventar sus obligaciones en un periodo menor a un año. Mientras el resultado de la razón circulante sea mayor existe la mayor posibilidad de que los pasivos sean rápidamente pagados, sin embargo si está muy alta el circulante también puede significar la existencia de recursos ociosos.

Según (Rodriguez Rodriguez & Acanda Regatillo, 2017)

“Los activos circulantes de una empresa se convierten en efectivo, y este

efectivo se usa para pagar sus pasivos circulantes y evaluar su capacidad

para saldar sus cuentas al comparar la cantidad de sus activos circulantes

con la cantidad de sus pasivos circulantes.”

1.2.5.2 Razón Rápida (Prueba del Ácido)

En esta razón dentro del activo corriente no se tiene en cuenta el inventario de productos, ya que es el activo de menor liquidez, por esto nos da con más exactitud la medida de capacidad de pago de una empresa.

Razón Circulante: Activo Corriente Pasivo Corriente

1.2.6 Razones de actividad

1.2.6.1 Rotación de Inventarios.

Este indicador mide la liquidez del inventario de cada periodo.

1.2.6.2 Edad Promedio de Inventarios.

Mide los días que se demoran en rotar el inventario.

1.2.6.3 Promedio de Ventas Diarias

Este indicador contribuye con la liquidez mostrando las ventas diarias de la empresa.

1.2.6.4 Período Promedio de Cobranza

Mediante este indicador se puede tener un aproximado de tiempo en que los clientes se tardan en pagar sus cuentas.

Costo de Venta Inventario

360 días

Rotación de Inventario

Ventas Netas Anuales 360 días

1.2.6.5 Promedio Compras Diarias

Este indicador refleja las compras diarias de una empresa.

1.2.6.6 Periodo Promedio de Pago

Este indicador mostrara en días lo que la organización demora para pagar las cuentas a sus proveedores.

1.2.7 Razones de Endeudamiento

1.2.7.1 Razón de capacidad de pago de intereses

Esta razón muestra la ganancia con la que se queda la empresa después de realizar sus pagos, por lo que indica el nivel de endeudamiento.

1.2.7.2 Razón de deuda

Esta razón indica de manera porcentual la financiación de la organización por medio de terceros.

Cuentas por Pagar Proveedores Promedio Compras Diarias Compras Totales Anuales

360 días

Utilidad Operativa Intereses

1.2.8 Razones de Rentabilidad 1.2.8.1 Margen de Utilidad

Después de considerar el pago de impuestos, este indicador financiero nos muestra las utilidades que se generaron en el período.

1.2.8.2 Razón del rendimiento sobre los activos.

Mediante esta razón indica el porcentaje de utilidad que generaron los bienes de una empresa en un periodo.

1.2.8.3 Razón margen de utilidad de operación.

Este ratio indica por cada dólar vendido cuanto la empresa gana.

1.2.8.4 Rendimiento sobre el capital contable.

Este indicador muestra la utilidad que obtuvo la empresa por cada dólar aportado por los accionistas.

Utilidad Neta Ventas

Utilidad Neta Activos Totales

Cada indicador o razón financiera son utilizados para evaluar la situación financiera de una empresa.

1.2.9 Planeación estratégica.

Sin una debida planificación estratégica no se podrá formular y establecer los objetivos de carácter prioritario, ya que este objeto de gestión permite una buena toma de decisiones de la organización para poder adecuarse a nuevos retos o cambios que se impone dependiendo del entorno para lograr mayor eficiencia, eficacia y calidad en el servicio que se ofrece.

(Ibarra Coronel, 2016) Dice que la planeación estratégica es un proceso mediante el cual una organización define su negocio, la visión de largo plazo y las estrategias para alcanzarla, con base en el análisis de fortalezas, debilidades, oportunidades y amenazas.

Podemos resumir que la planificación estratégica es el proceso que nos permite identificar oportunidades de mejoramiento en la operación de la empresa.

Ilustración 7 Esquema de una planeación estratégica

Ilustración 8 Componentes de la planeación estratégica.

Ilustración 9 Proceso de la planeación estratégica.

1.2.10 Direccionamiento Estratégico

Para las empresas es muy importante tener en claro hacia dónde van, es decir, establecer su direccionamiento estratégico lo cual es necesario para crecer, producir utilidades y permanecer en el mercado.

FORMULACION ESTRATEGICA: Proyectos estrategicos

Estrategias

Planes de accion - Presupuesto

DIFUSION DEL PLAN CULTURA ESTRATEGICA

(Ibarra Coronel, 2016) Afirma que el direccionamiento estratégico servirá de marco de

referencia para el análisis de la situación actual de la compañía, tanto internamente como frente a su entorno. Es responder las preguntas: ¿Dónde estábamos? Y ¿Dónde estamos hoy? Este lo integran los principios corporativos, la visión y la misión de la organización.

1.2.10.1 Los principios corporativos

Los principios corporativos están incorporados por valores, creencias y normas que disciplinan la vida de la organización.

1.2.10.2 Visión

Es la declaración amplia y suficiente de donde quiere que su empresa este en el futuro. (Ibarra Coronel, 2016)

1.2.10.3 Misión

La misión es, la formulación explicita de los propósitos de una organización. (Ibarra Coronel, 2016).

1.2.11 Diagnóstico estratégico

Dentro de la planeación estratégica se analiza tanto la parte interna como externa de la empresa, a esto conocemos como diagnóstico estratégico, el cual ayudará a saber la situación actual de la compañía.

1.2.12 Matriz FODA

Ilustración 10 Análisis FODA

Para identificar las fortalezas, oportunidades, debilidades y amenazas de la empresa, se debe integrar el análisis de la capacidad directiva, competitiva, financiera, técnica y talento humano.

1.2.12.1 Capacidad directiva

Es todo aquello que tenga que ver con el proceso administrativo, es decir la planeación, dirección, toma de decisiones, coordinación, comunicaciones y control.

1.2.12.2 Capacidad competitiva

Son aquellos aspectos que tiene relación con el área comercial, como la calidad de servicio, publicidad, precios, entre otros.

1.2.12.3 Capacidad financiera

Son todos aquellos relacionados con la parte financiera de una empresa como el capital, las deudas, la capacidad de endeudamiento, las razones financieras, la rentabilidad, la liquidez, la estabilidad de costos y otros índices de importancia para la compañía.

1.2.12.4 Capacidad técnica o tecnológica

Se incluyen los aspectos de la infraestructura de la empresa así como el proceso de producción.

1.2.12.5 Capacidad del talento humano

Se refiere a todo aquello relacionado con el recurso humano: nivel académico, experiencia, estabilidad, rotación, programas de capacitación y desarrollo, nivel de remuneración y

motivación.

1.3 Marco Contextual

1.3.1 Situación Actual de la Empresa

La Academia de Ciencia Exactas APOL es una empresa dedicada a dar capacitaciones a estudiantes de tercer año bachillerato o personas que deseen nivelar conocimientos necesarios para el ingreso a una Institución de Educación Superior.

El 1 de junio de 1996, fue creada por tres amigos: Marco Añazco, Xavier Cabezas y Rubén Villacis.

En el 2014 abren una nueva sucursal en Salinas pero solo funciono durante 6 meses, es así que abren una sucursal dentro de la ciudad pero ahora en el sector sur, Av. Domingo Comín y

Chamber junto al Colegio Cristóbal Colón.

En el año 2016 abren otra nueva sucursal ubicada en Cdla. Albatros Mz. 5 Solar 9, Av. Plaza Dañin (Junto a Andrés Borbor, planta alta de colchones Chaide & Chaide).

Actualmente cuentan con 3 establecimientos además de una oficina express dentro de la ESPOL, a la cual la llaman Apol Express, además de ofrecer cursos de preparación para ayudar a los jóvenes aspirantes a una carrera universitaria también son responsables de las “Olimpiadas Apol”, uno de los eventos más importantes en el ámbito Matemático y Físico del país, y han auspiciado eventos internacionales como las “Olimpiadas Matemáticas del Cono Sur” y siempre a la búsqueda de nuevas formas para motivar el estudio matemático e inculcar el conocimiento en las nuevas generaciones.

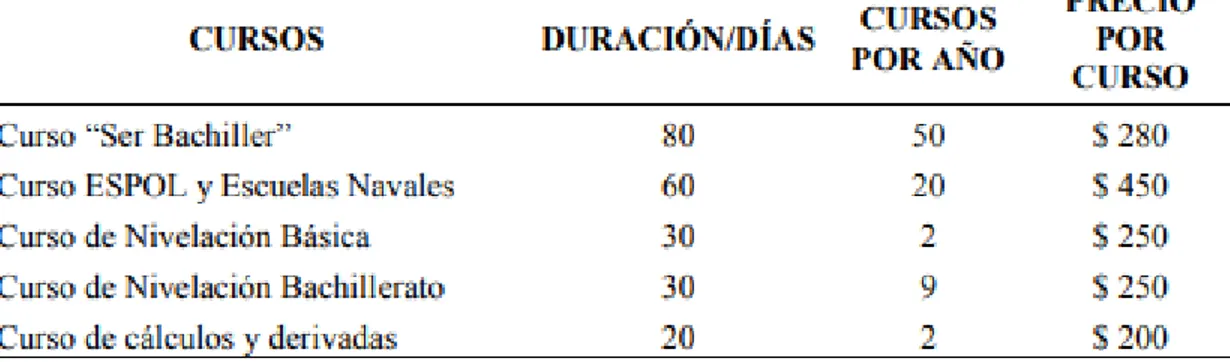

Apol brinda los siguientes cursos en el transcurso del año:

Ilustración 11 Información de los cursos APOL S.A

Curso “Ser Bachiller”: Está dirigido a los estudiantes que están en el último año de colegio y graduados que anhelen obtener un cupo en las Universidades.

Curso de Nivelación Básica: También se lo conoce como cursos vacacionales para básico, consiste en reforzar la materia de matemáticas de manera práctica y divertida en el laboratorio de ciencia y pintura.

Curso de Nivelación Bachillerato: Nivela a los estudiantes en las materias como matemáticas, física y química para los alumnos de primero a tercero de bachillerato.

Curso de cálculo y derivadas: Este tipo de curso es para estudiantes que ya están dentro de una Institución de Educación Superior cursando los primeros semestres.

Ilustración 13 Ubicación de la sucursal APOL S.A

Su plan estratégico es el siguiente: Misión

La Academia de Ciencias Exactas APOL tiene como responsabilidad servir a la sociedad mediante la capacitación, preparación y adiestramiento de estudiantes que, cursando la educación media o superior, necesitan reforzar o profundizar su aprendizaje de las Ciencias Exactas.

(APOL, 2019) Visión

2. CAPITULO II 2.1 EL MARCO METODOLÓGICO

2.1.1 Tipo de investigación

Se realiza una investigación descriptiva ya que la empresa APOL S.A se encuentra en la necesidad de cumplir sus obligaciones (crediticias, pago a proveedores, sueldo y salarios a colaboradores), motivo por el cual disminuye utilidades, para esto se elaborara un análisis financiero con el cual se describen ratios que permiten conocer las principales características de las variables financieras de la organización.

Según (Tamayo Tamayo, 2016) dice que este tipo de estudio busca únicamente describir situaciones o acontecimientos, básicamente no está interesado en comprobar explicaciones, ni en probar determinadas hipótesis, ni en hacer predicciones.

También es de tipo explicativa por cuanto se detallaran los hechos causa y efecto en cuanto a los resultados frente a la toma de decisiones.

El autor (Arias, 2015) define la investigación explicativa como la que se encarga de buscar el porqué de los hechos mediante el establecimiento de relaciones causa-efecto.

2.1.2 Enfoque de la investigación

El enfoque es cuantitativo por cuanto se va evaluar la situación financiera de la organización mediante cálculos y valores numéricos para poder plantear posibles soluciones ante el desfase en el cumplimiento de las obligaciones que mantiene la empresa.

2.1.3 Estrategia de la investigación

Según (Hernandez Sampieri, 2015) define la investigación documental como una técnica que consiste en la selección y compilación de información a través de la lectura y critica de

documentos y materiales bibliográficos. 2.1.4 Instrumento de investigación

Los instrumentos de investigación son fichas de trabajo las cuales ayudan a registrar la información que interesa rescatar por ser de utilidad inmediata para el acercamiento y para la comprensión de su objeto de estudio.

3. CAPÍTULO III 3.1 Presentación y análisis de resultados.

3.1.1 Estado de Resultados Integral año 2014 – 2017 Tabla 1

Estado de Resultados 2014 – 2017

2014 2015 2016 2017

INGRESOS 735.511,12 669.259,51 790.015,07 979.244,83

Ventas netas 735.511,12 669.259,51 790.015,07 979.244,83

(-) Costos 62.373,78 32.813,48 35.025,09 0,00

UTILIDAD BRUTA 673.137,34 636.446,03 754.989,98 979.244,83

(-) Gastos Administrativos 356.455,05 275.241,17 190.305,68 493.561,36 (-) Gastos de Ventas 144.601,56 125.102,35 88.928,67 140.105,04 (-) Otros Gastos

operativos 56.214,02 21.350,64 381.261,34 183.792,08

UTILIDAD

OPERATIVA 115.866,71 214.751,87 94.494,29 161.786,35

(-) Gastos Financieros 10.650,72 226.297,64 40.347,05 47.429,83 UTILIDAD ANTES DE

PAT E IMP. RENTA 105.215,99 -11.545,77 54.147,24 114.356,52

(-) Participación a

Trabajadores 15.782,40 0,00 8.122,00 17.153,48

UTILIDAD ANTES DE

IMPUESTO 89.433,59 -11.545,77 46.025,24 97.203,04

(-) Impuesto a la Renta 20.668,84 0,00 11.947,19 27.806,49

UTILIDAD NETA 68.764,75 -11.545,77 46.025,24 97.203,04

Elaborado por: Autora.

APOL S.A

3.1.2 Estado de Situación Financiera 2014 – 2017 Tabla 2

Estado de Situación Financiera 2014 - 2017

2014 2015 2016 2017 Efectivo y Equivalentes de

Efectivo Documentos y Cuentas por

cobrar Documentos y Cuentas por

cobrar de largo plazo

Otras provisiones no

Elaborado por: Autora.

3.2 Análisis Vertical del Estado de Situación Financiera del año 2017

El Análisis Vertical muestra como las cuentas de los estados financieros han sido distribuidas al igual que determinar su proporción para analizar si hubo un buen cumplimiento por parte de la organización.

Tabla 3

Análisis Vertical-Estado de Situación Financiera

ANÁLISIS

Activos Corrientes 71,45% 19,32% 24,22% 11,38%

Efectivo y Equivalentes de

Efectivo 7,54% 2,66% 7,98% 0,54%

Documentos y Cuentas por cobrar 57,12% 8,40% 5,30% 0,40%

Inventarios 2,82% 5,11% 0,64% 2,28%

Otros Activos 3,97% 3,15% 10,29% 8,16%

Activos No Corrientes 28,55% 80,68% 75,78% 88,62%

Documentos y Cuentas por cobrar

de largo plazo 1,07% 0,00% 0,00% 0,00%

Otros activos no corrientes 0,00% 0,54% 0,26% 0,00%

Obligaciones emitidas 8,71% 16,16% 16,75% 2,58%

Cuentas por pagar 20,50% 12,29% 9,50% 21,07%

Pasivo Corriente por beneficios a

empleados 5,43% 4,73% 5,76% 8,67%

Pasivos por impuestos corrientes 7,94% 0,00% 0,29% 3,59%

Otros pasivos corrientes 7,01% 1,21% 2,86% 0,00%

Ganancias acumuladas 15,04% 24,32% 19,36% 21,36%

Ganancias/Perdida del ejercicio 32,53% -2,62% 6,05% 13,43%

TOTAL PATRIMONIO 50,15% 23,02% 27,44% 36,62% TOTAL PASIVO +

PATRIMONIO 100,00% 100,00% 100,00% 100,00%

Elaborado por: Autora.

Según lo que se puede visualizar en el Estado de Situación Financiera de la empresa APOL S.A., en el año 2014, el total de Activos Corrientes representan un 71,45% pero para el año 2015 y 2016 se observa un decremento de más del 50%, teniendo en el año 2017 un total en los

Activos Corrientes del 11,38%, debido a la disminución significativa de documentos y cuentas por cobrar a corto plazo del 57,12% al 0,40%.

Lo que se financio por deudas a terceros la empresa APOL S.A., en el año 2014 fue de 49,85% luego se incrementó 76,98% para el año 2015, en el año 2016 bajo de manera

considerable al 4,42%, quedando para el año 2017 con un 63,38% con lo cual se visualiza que la composición de financiamiento de la organización se reduce en el Pasivo Corriente a corto plazo, siendo su mayor rubro Obligaciones Instituciones Bancaria en los últimos tres años analizados.

El financiamiento con Patrimonio de esta empresa para el año 2014 fue de 50,15%, en el año 2015 tuvo un financiamiento de 23,02% demostrando un decremento considerable, para el año 2016 se incrementó en un 4,42%, y en el año 2017 termina con un financiamiento interno del 36,62%, esto indica que la empresa se financia con recursos de terceros.

3.3 Analisis Vertical del Estado de Resultados 2014 – 2017 Tabla 4

Análisis Vertical-Estado de Resultados 2014

ANÁLISIS VERTICAL

2014 2014

INGRESOS 735.511,12 100,00%

Ventas netas 735.511,12 100,00%

(-) Costos 62.373,78 8,48%

UTILIDAD BRUTA 673.137,34 91,52%

(-) Gastos Administrativos 356.455,05 48,46%

(-) Gastos Ventas 144.601,56 19,66%

(-) Otros Gastos operativos 56.214,02 7,64%

UTILIDAD OPERATIVA 115.866,71 15,75%

(-) Gastos Financieros 10.650,72 1,45%

UTILIDAD ANTES DE PAT E IMP. RENTA 105.215,99 14,31%

(-) Participación a Trabajadores 15.782,40 2,15%

UTILIDAD ANTES DE IMPUESTO 89.433,59 12,16%

(-) Impuesto a la Renta 20.668,84 2,81%

UTILIDAD NETA 68.764,75 9,35%

El Analisis Vertical del Estado de Resultados del año 2014 demuestra que los ingresos que corresponden a la empresa APOL S.A:

El 8,48% fueron destinados a Costo de Ventas. El 48,46% se emplearon en Gastos Administrativos. El 19,66% fueron destinados a Gastos de Ventas. El 9,35% corresponden a la Utilidad Neta. Tabla 5

Análisis Vertical-Estado de Resultados 2015

ANÁLISIS VERTICAL

2015 2015

INGRESOS 669.259,51 100,00%

Ventas netas 669.259,51 100,00%

(-) Costos 32.813,48 4,90%

UTILIDAD BRUTA 636.446,03 95,10%

(-) Gastos Administrativos 275.241,17 41,13%

(-) Gastos Ventas 125.102,35 18,69%

(-) Otros Gastos operativos 21.350,64 3,19%

UTILIDAD OPERATIVA 214.751,87 32,09%

(-) Gastos Financieros 226.297,64 33,81%

UTILIDAD ANTES DE PAT E IMP. RENTA -11.545,77 -1,73%

(-) Participación a Trabajadores 0,00 0,00%

UTILIDAD ANTES DE IMPUESTO -11.545,77 -1,73%

(-) Impuesto a la Renta 0,00 0,00%

PERDIDA NETA -11.545,77 -1,73%

Elaborado por: Autora.

En el año 2015 demuestra un decremento considerable los cuales corresponden a: El 4,90% se destinaron a Costo de Ventas.

El 18,69% se usaron en Gastos de Ventas.

El -1,73% corresponde a la Pérdida Neta en el ejercicio. Tabla 6

Análisis Vertical-Estado de Resultados 2016

ANÁLISIS VERTICAL

2016 2016

INGRESOS 790.015,07 100,00%

Ventas netas 790.015,07 100,00%

(-) Costos 35.025,09 4,43%

UTILIDAD BRUTA 754.989,98 95,57%

(-) Gastos Administrativos 190.305,68 24,09%

(-) Gastos Ventas 88.928,67 11,26%

(-) Otros Gastos operativos 381.261,34 48,26%

UTILIDAD OPERATIVA 94.494,29 11,96%

(-) Gastos Financieros 40.347,05 5,11%

UTILIDAD ANTES DE PAT E IMP. RENTA 54.147,24 6,85%

(-) Participación a Trabajadores 8.122,00 1,03%

UTILIDAD ANTES DE IMPUESTO 46.025,24 5,83%

(-) Impuesto a la Renta 11.947,19 1,51%

UTILIDAD NETA 46.025,24 5,83%

Elaborado por: Autora.

Para el año 2016 la empresa APOL S.A demuestra los siguientes ingresos: El 4,43% se ocupó en Costos de Ventas.

Tabla 7

Análisis Vertical-Estado de Resultados 2017

ANÁLISIS VERTICAL

2017 2017

INGRESOS 979.244,83 100,00%

Ventas netas 979.244,83 100,00%

(-) Costos 0,00 0,00%

UTILIDAD BRUTA 979.244,83 100,00%

(-) Gastos Administrativos 493.561,36 50,40%

(-) Gastos Ventas 140.105,04 14,31%

(-) Otros Gastos operativos 183.792,08 18,77%

UTILIDAD OPERATIVA 161.786,35 16,52%

(-) Gastos Financieros 47.429,83 4,84%

UTILIDAD ANTES DE PAT E IMP. RENTA 114.356,52 11,68%

(-) Participación a Trabajadores 17.153,48 1,75%

UTILIDAD ANTES DE IMPUESTO 97.203,04 9,93%

(-) Impuesto a la Renta 27.806,49 2,84%

UTILIDAD NETA 97.203,04 9,93%

Elaborado por: Autora.

El Analisis Vertical del Estado de Resultados del año 2017 de la empresa APOL S.A demuestra los siguientes ingresos:

No obtuvo Costos de Ventas.

El 50,40% fueron destinados a Gastos Administrativos. El 14,31% para Gastos de Ventas.

El 9,93% corresponde a la Utilidad Neta.

3.4 Analisis Horizontal del Estado de Situación Financiera 2014 – 2017

El Analisis Horizontal muestra las variaciones en los estados financieros del periodo 2014 – 2017 de la empresa APOL S.A, esto indicará si la organización tuvo aumentos o disminuciones en sus cuentas dentro del periodo.

Tabla 8

Análisis Horizontal-Estado de Situación Financiera 2014-2017

ANÁLISIS 2015-2014 2016-2015 2017-2016 ACTIVOS

Activos Corrientes -47,12% 40,51% -48,02%

Efectivo y Equivalentes de Efectivo -31,12% 236,66% -92,58% Documentos y Cuentas por cobrar -71,23% -29,29% -91,65%

Inventarios 255,02% -85,88% 292,21%

Otros Activos 55,20% 266,61% -12,30%

Activos No Corrientes 452,68% 5,26% 29,36%

Documentos y Cuentas por cobrar de

largo plazo -100,00% 0,00% 0,00%

Activo Fijo 470,22% 5,62% 29,80%

Otros activos no corrientes 0,00% -47,38% -100,00%

TOTAL ACTIVOS 95,59% 12,07% 10,62% PASIVOS

Pasivo Corriente 202,06% 5,63% -4,89%

Obligaciones Instituciones Bancarias 30779,52% -1,56% -21,73%

Obligaciones emitidas 262,99% 16,13% -82,96%

Cuentas por pagar 17,26% -13,42% 145,46%

Pasivo Corriente por beneficios a

empleados 70,44% 36,52% 66,48%

Pasivos por impuestos corrientes -100,00% 0,00% 1293,54%

Otros pasivos corrientes -66,32% 165,38% -100,00%

Pasivo No Corriente 0,00% 0,00% 0,00%

Otras provisiones no corriente 0,00% 0,00% 0,00%

TOTAL PASIVOS 202,06% 5,63% -3,37% PATRIMONIO

Capital Social 0,00% 0,00% 0,00%

Reservas 0,00% 83,94% 0,00%

Ganancias acumuladas 216,28% -10,77% 22,01%

TOTAL PATRIMONIO -10,22% 33,59% 47,62% TOTAL PASIVO + PATRIMONIO 95,59% 12,07% 10,62%

Elaborado por: Autora.

Variaciones de las principales cuentas Tabla 9

Variaciones de las principales cuentas

Cuenta 2015-2014 2016-2015 2017-2016

Efectivo y Equivalente de Efectivo -31,12% 236,66% -92,58% Documentos y Cuentas por Cobrar -71,23% -29,99% -91,65% Documentos y Cuentas por Cobrar

largo plazo

-100% 0% 0%

Obligaciones Instituciones Bancarias 30779,52% -1,56% -21,73%

Capital Social 0% 0% 0%

Ganancia/perdida del ejercicio -115,76% -358,61% 145,67%

Elaborado por: Autora.

En los Activos las variaciones entre los años 2014 – 2017 muestra que las cuentas Efectivo y Equivalente de Efectivo han tenido un decremento de hasta -92,58%, en cuanto a los

Documentos y Cuentas por Cobrar a pesar de que se encontraba con un alto crédito a sus clientes, se pudo realizar una cobranza efectiva por lo que su variación entre los años 2017 y 2016 es de -91,65%, en cuanto a las de largo plazo desaparecieron.

En los Pasivos la variación en las Obligaciones con Instituciones Bancarias está entre los años 2015 – 2014 con 30779,52% esto afectando de manera considerable la liquidez de la

En el Patrimonio no se cuenta variación en el Capital Social, pero cabe indicar que en las Ganancias / Pérdidas del ejercicio había una baja en el periodo 2015 – 2014 con un -115,76% y en el 2016 – 2015 se incrementan sus pérdidas a un -358,61%, aunque en el periodo 2017 – 2016 sus utilidades se hacen visibles con un 145,67%

Cabe también resaltar que para la adquisición de activos fijos se realizaron préstamos a Instituciones Bancarias a corto plazo, lo cual representa que la empresa no quiere liquidar y que se financia por medio de terceros y muy poco con patrimonio.

3.5 Analisis Horizontal del Estado de Resultados 2014 – 2017 Tabla 10

Análisis Horizontal-Estado de Resultados 2014-2017

ANÁLISIS

2015-2014 2016-2015 2017-2016

INGRESOS -9,01% 18,04% 23,95%

Ventas netas -9,01% 18,04% 23,95%

(-) Costos -47,39% 6,74% -100,00%

UTILIDAD BRUTA -5,45% 18,63% 29,70%

(-) Gastos Administrativos -22,78% -30,86% 159,35%

(-) Gastos Ventas -13,48% -28,92% 57,55%

(-) Otros Gastos operativos -62,02% 1685,71% -51,79%

UTILIDAD OPERATIVA 85,34% -56,00% 71,21%

(-) Gastos Financieros 2024,72% -82,17% 17,55%

UTILIDAD ANTES DE PAT E IMP.

RENTA -110,97% -568,98% 111,20%

(-) Participación a Trabajadores -100,00% 0,00% 111,20%

UTILIDAD ANTES DE IMPUESTO -112,91% -498,63% 111,20%

(-) Impuesto a la Renta -100,00% 0,00% 132,75%

UTILIDAD NETA -116,79% -498,63% 111,20%

Se puede visualizar que la empresa APOL S.A en su rubro de Ventas ha obtenido un incremento significativo empezando en los años 2015 - 2014 con una pérdida del -9,01% pero en el periodo 2017 – 2016 tiene un 23,95% por lo que deben establecer estrategias para mejorar los ingresos en el periodo siguiente o mantener un equilibrio en relación de sus ingresos con sus gastos y no se vea afectada su rentabilidad.

Mientras que su cuenta Costos se regularizo terminando para el periodo 2017 – 2016 con un -100%, es decir que hubo disminución seguido de la desaparición de esta cuenta.

En los Gastos tanto administrativos como de ventas se puede visualizar que hubo un incremento al 159,35% y 57,55% correspondientemente, esto explica que para el año 2017 hubo nuevos contratos del personal administrativo o a su vez aumento de salarios.

En la Utilidad o Pérdida Neta se visualiza una baja pues sus valores son negativos lo que representa más bien perdidas, pero para el período 2017 – 2016 aumentaron considerablemente con un 111,20%.

3.6 Razones Financieras. 3.6.1 Razones de liquidez

RAZONES DE LIQUIDEZ AÑO

Razón

Circulante =

Activo Corriente 160.957,44

1,43 2014 Pasivo Corriente 112.295,80

La Razón Circulante del año 2014 en comparación a los otros años es la se puede suponer buena, ya que lo normal es que el resultado de la razón circulante deba estar entre 1 y 2 para considerarse aceptable.

En el año 2014 por cada dólar que la empresa adeuda a corto plazo, dispone de $1,43 para pagar dicha deuda.

En el año 2015 por cada dólar que la empresa adeuda a corto plazo, dispone de solo 0,25 centavos para pagar dicha deuda.

En el año 2016 por cada dólar que la empresa adeuda a corto plazo, dispone de solo 0,33 centavos.

En el año 2017, dispone de 0,18 centavos por cada dólar que adeuda la organización.

Razón Prueba Ácida =

Activo Corriente -

Inventario 154.612,34 1,38 2014

Pasivo Corriente 112.295,80 62.593,41

Esta muestra la capacidad que tiene la organización para cubrir la deuda a corto plazo sin considerarse los inventarios por ser activos ociosos o menos líquidos, al igual que el ratio anterior.

El año 2014 es el de mayor liquidez que se muestra en comparación a los otros años. 49.689,20

En el año 2014 dispone de $1,38 para pagar deudas. En el año 2015 dispone de $0,18 para pagar deudas. En el año 2016 dispone de $0,32 para pagar deudas.

En el año 2017 dispone de 0,15 por cada dólar que adeuda la organización.

3.6.2 Razones de actividad

RAZONES DE ACTIVIDAD

Rotación de Inventario = Costo de Venta 62.373,78 9,83 2014

Inventario 6.345,10

32.813,48

1,46 2015 22.526,62

35.025,09

11,01 2016 3.180,55

Según lo aplicado a la empresa APOL S.A, la rotación de inventario ha sido efectiva, se halla rotando:

9,83 veces en el año 2014. 1,46 veces en el año 2015 11,01 veces en el año 2016

0 veces en el año debido a la que la cuenta inventario se encuentra en 0.

Para saber que el inventario está rotando en menos tiempo debe ser más alta el número de veces en el año, a pesar de ser una empresa de servicios hubo años que mantuvieron esta cuenta,

0,00

pero hacen ajustes en el año 2017 por lo cual la cuenta inventario es $0,00 lo que es consecuencia de una mejora en la contabilidad y administración.

Promedio de Ventas

Diarias =

Ventas Netas Anuales 735.511,12

2.043,09 2014

Para la empresa APOL S.A, en el año 2014 es de $2043,09 como promedio de ventas diarias, en el año 2015 es de $1859,05, pero para el 2016 asciende a $2194,49 quedando en el año 2017 con ventas diarias promedio de $2720,12; con respecto a estos resultados tuvo un incremento de $525,63 con relación al año 2016.

Periodo Promedio de

Cobranzas =

Cuentas por Cobrar 128.683,57

62,98 2014 (PVD) Promedio de Ventas

El periodo promedio de cobro es significativo, se puede observar que en el año 2015 disminuyo a 19,91 días, para el año 2016 disminuye a 11,93y para el año 2017 disminuye de manera tan significativa en 0,80 días.

A través de estas cifras se puede observar que la organización ha hecho efectivo de manera eficaz sus cuentas por cobrar.

Periodo Promedio

de Pago =

Cuentas por Pagar

Proveedores 46.189,96

296,78 2014 Promedio Compras

Diarias 155,64

54.163,15

1895,50 2015 28,57

46.894,87

530,14 2016 88,46

Este indicador muestra el periodo promedio de pago de parte de la empresa APOL S.A, para con sus proveedores. En el año 2015 demoró 1895,50 días mucho más en comparación a los otros años, para el año 2016 disminuyo de manera significativa a 530,14 días, pero para el año 2017 disminuye a -3321,88 días, con lo cual se establece que la organización se encuentra perjudicada debido a la condiciones de crédito que le fueron concedidas.

115.106,42

3.6.3 Razones de endeudamiento

RAZONES DE ENDEUDAMIENTO

Razón de Deuda Pasivo Total 112.295,80 0,50 2014

Activo Total 225.285,90

339.202,95

El indicador muestra que la relación es superior a 0,5 lo cual indica que la mayor parte de los activos de la empresa están financiados a través de deuda.

Razón de Capacidad de Pago

de Interés

Utilidad Operativa 115.866,71

10,88 2014

El indicador muestra que la empresa generó: