UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES UNIANDES

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORÍA, CPA

PROYECTO DE INVESTIGACIÓN PREVIO A LA OBTENCIÓN DEL TÍTULO DE INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS, CPA.

TEMA:

MODELO DE CONTROL INTERNO PARA EL MANEJO DE LOS INVENTARIOS EN LA EMPRESA “ERHAPRESTIGE CÍA. LTDA.” EN LA CIUDAD DE QUITO,

PROVINCIA PICHINCHA.

AUTORA: VÁSQUEZ MICHILENA PATRICIA ALEXANDRA

ASESOR: LIC. MALDONADO GUDIÑO CARLOS WILMAN, MSC.

APROBACIÓN DEL ASESOR DEL TRABAJO DE TITULACIÓN

CERTIFICACIÓN:

Quien suscribe, legalmente CERTIFICA QUE: El presente Trabajo de Titulación realizado por la Señora Patricia Alexandra Vásquez Michilena, estudiante de la Carrera de Contabilidad Superior, Auditoria y Finanzas C.P.A, con el tema “MODELO DE CONTROL INTERNO PARA EL MANEJO DE LOS INVENTARIOS EN LA EMPRESA “ERHAPRESTIGE CÍA. LTDA.” EN LA CIUDAD DE QUITO, PROVINCIA PICHINCHA”, ha sido prolijamente revisado, y cumple con todos los requisitos establecidos en la normativa pertinente de la Universidad Regional Autónoma de Los Andes -UNIANDES-, por lo que apruebo su presentación.

DECLARACIÓN DE AUTENTICIDAD

Yo, Patricia Alexandra Vásquez Michilena, estudiante de la Carrera de Contabilidad Superior y Auditoria C.P.A, declaro que todos los resultados obtenidos en el presente trabajo de investigación, previo a la obtención del título de INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS C.P.A., son absolutamente originales, auténticos y personales; a excepción de las citas, por lo que son de mi exclusiva responsabilidad.

CERTIFICACIÓN DEL LECTOR DEL TRABAJO DE TITULACIÓN

Yo, Ing. Wilmer Medardo Arias Collaguazo Msc., en calidad de Lector del Proyecto de Titulación.

CERTIFICO:

Que el presente trabajo de titulación realizado por la estudiante Patricia Alexandra Vásquez Michilena sobre el tema: “MODELO DE CONTROL INTERNO PARA EL MANEJO DE LOS INVENTARIOS EN LA EMPRESA “ERHAPRESTIGE CÍA. LTDA.” EN LA CIUDAD DE QUITO, PROVINCIA PICHINCHA”, ha sido cuidadosamente revisado por el suscrito, por lo que ha pedido constatar que cumple con todos los requisitos de fondo y forma establecidos por la Universidad Regional Autónoma de Los Andes, para esta clase de trabajos, por lo que autorizo su presentación.

DERECHOS DE AUTOR

Yo, Patricia Alexandra Vásquez Michilena, declaro que conozco y acepto la disposición constante en el literal d) del Art. 85 del Estatuto de la Universidad Regional Autónoma de los Andes, que en su parte pertinente textualmente dice: El patrimonio de la UNIANDES, está constituido por: La propiedad intelectual sobre las investigaciones, trabajos científicos o técnicos, proyectos profesionales y consultoría que se realicen en la Universidad o por cuenta de ella.

DEDICATORIA

Este esfuerzo dedico principalmente a Dios, por darme la oportunidad de vivir y por estar conmigo en cada paso que doy, por fortalecer mi corazón e iluminar mi mente y por haber puesto en mi camino a aquellas personas que han sido mi soporte y compañía durante todo el periodo de estudio.

A mis dos grandes amores mis hijos Ashley Estefanía y Carlos Daniel Franco Vásquez quienes se merecen lo mejor del mundo por ser mi alegría y mi fuerza para salir adelante todos los días.

AGRADECIMIENTO

Mi sincero agradecimiento a mi querida Universidad Regional Autónoma de los Andes por haberme brindado los conocimientos necesarios para triunfar en la vida y ser capaz de enfrentarme en un futuro.

A mis catedráticos y en especial a mi tutor por haberme ayudado en el asesoramiento de este informe de tesis de todo corazón gracias por brindarme la ayuda necesaria para la culminación de esta investigación.

A mis catedráticos por la confianza demostrada en todo momento, y por su apoyo absoluto a lo largo de mi carrera.

RESUMEN

El presente Proyecto de investigación se enfoca en el desarrollo de un modelo de control interno para el manejo de los inventarios en la empresa ERHAPRESTIGE, de la ciudad de Quito, los mismos que no son utilizados de una manera justificativa, ya que al no contar un control en el manejo eficiente no se puede medir los riesgos y evidenciar la rentabilidad de la empresa.

Está problemática se la identifica con línea de investigación de Procesos de Auditoria, el cual busca un manejo eficiente de la mercadería para el presente trabajo. Al tratar de mejorar la optimización de los recursos a través del control previo, concurrente y posterior. La investigación está desarrollada mediante la aplicación de métodos y técnicas apropiadas para la recolección y análisis de datos.

El modelo de control interno se estructuró acorde a las necesidades de información y comunicación incluyendo métodos y registros para identificar, evaluar y responder a los riesgos expresado en términos concretos y específicos para una correcta interpretación y toma de decisiones. Las actividades del modelo de control interno mantienen un proceso continuo de evaluación de riesgos aplicando acciones en base a criterios de procesamiento de información.

ABSTRACT

The present research project focuses on the development of a model of internal control for the management of inventories in the company ERHAPRESTIGE, in the city of Quito, which are not used in a justifiable way, since not having a Control in efficient management cannot measure the risks and evidence the profitability of the company.

This problem is identified with a line of investigation of Audit Processes, which seeks an efficient management of the merchandise for the present work. When trying to improve the optimization of the resources through the previous control, concurrent and later. The research is developed through the application of appropriate methods and techniques for the collection and analysis of data.

The internal control model was structured according to the needs of information and communication including methods and records to identify, evaluate and respond to risks expressed in specific and specific terms for correct interpretation and decision making. The activities of the internal control model maintain an ongoing risk assessment process by applying actions based on information processing criteria.

ÍNDICE GENERAL

Pág.

INTRODUCCIÓN ... 1

Antecedentes de la Investigación ... 1

Estado del Arte ... 1

Importancia del tema ... 4

Formulación del Problema ... 4

Delimitación del problema ... 5

Objeto de Investigación ... 5

Campo de Acción ... 5

Identificación de la línea de Investigación ... 5

Objetivo General ... 5

Objetivos Específicos ... 5

Idea a Defender ... 5

Preguntas Científicas ... 6

Justificación del tema ... 6

CAPITULO I. MARCO TEÓRICO ... 8

1.1. Origen y evolución de los procesos de auditoría ... 8

1.2. Análisis de las distintas posiciones teóricas del proceso de auditoria ... 9

1.3. Valorización critica de los conceptos principales de las distintas posiciones teóricas sobre el objeto de investigación ... 9

1.3.1. Empresa ... 9

1.3.2. Inventarios ... 11

1.3.2.1. Definición ... 11

1.3.2.2. Clases de inventarios ... 11

1.3.4. Gestión de inventarios ... 14

1.3.5. Importancia de un control de inventarios ... 14

1.3.6. Disposiciones legales sobre los inventarios ... 16

1.3.7. Política de la administración de inventario ... 16

1.3.8. Auditoría ... 17

1.3.8.1. Definición ... 17

1.3.8.2. Importancia de la Auditoría ... 17

1.3.9. Control Interno ... 18

1.3.9.1. Definición ... 18

1.3.9.2. Objetivos del control interno ... 18

1.3.9.3. Características del Control Interno ... 19

1.3.9.4. Importancia del control interno ... 19

1.3.9.5. Componentes del control interno ... 19

1.3.9.6. Clasificación del Control Interno ... 20

1.3.10. Manual de procedimientos ... 22

1.3.10.1. Definición ... 22

1.3.10.2. Importancia ... 22

1.3.10.3. Contenido de un manual de procedimientos ... 22

1.3.10.4. Formas básicas para la elaboración de diagramas ... 23

1.4. Análisis crítico de los procesos de auditoría de la empresa ERHAPRESTIGE” CÍA. LTDA en la ciudad de Quito, Provincia Pichincha. ... 25

1.5. Conclusiones parciales del capítulo ... 26

CAPÍTULO II. MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA ... 27

2.1. Caracterización de la Institución ... 27

2.3. Modalidad de Investigación ... 28

2.3.1. Modalidad Cuali-Cuantativo ... 28

2.4. Tipos De Investigación ... 28

2.4.1. Investigación Bibliográfica ... 28

2.4.2. Investigación de campo ... 28

2.4.3. Investigación Aplicada ... 28

2.4.4. Investigación Explicativa ... 29

2.5. Métodos de Investigación ... 29

2.5.1. Inductivo – Deductivo ... 29

2.5.2. Analítico – Sintético ... 29

2.6. Población y Muestra ... 29

2.7. Técnicas de Investigación ... 30

2.7.1. Entrevista ... 30

2.7.2. Observación... 30

2.8. Herramientas de Investigación ... 30

2.8.1. Guía de Entrevista ... 30

2.8.2. Informe de la Observación ... 30

2.8.3. Interpretación de Resultados ... 31

2.9. Propuesta del Investigador ... 33

2.10. Conclusiones Parciales del Capítulo ... 34

CAPÍTULO III. VALIDACIÓN Y/O EVALUACIÓN DE RESULTADOS DE SU APLICACIÓN. ... 35

3.1. Tema ...35

3.2. Objetivo de la Propuesta ... 35

3.3. Desarrollo de la Propuesta ... 35

3.3.1. Misión ... 35

3.3.4. Organigrama Estructural ... 36

3.3.5. Matriz de Evaluación de Riesgos ... 37

3.3.6. Valoración de Riesgos (objetivos operacionales, objetivos financieros, objetivo de cumplimiento) ... 38

3.3.7. Métodos de Análisis Horizontal y Análisis Vertical... 39

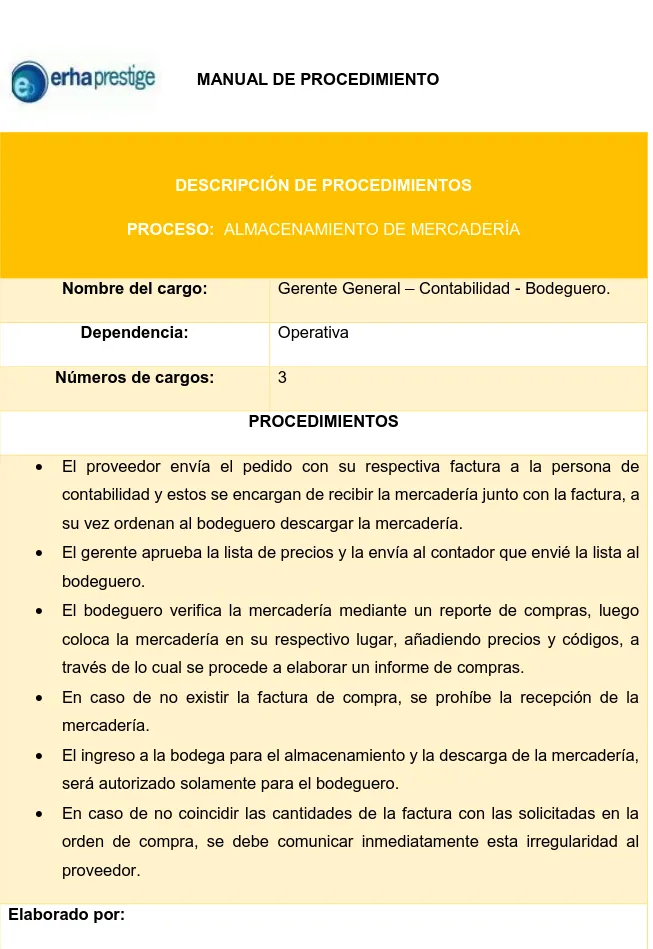

3.3.8. Manual de control de inventarios ... 42

3.3.9. Stock Mínimos y Máximos ... 51

3.3.10. Indicadores Financieros ... 52

3.3.11. Controles de seguridad y acceso: Interno y externo ... 53

3.3.12. Análisis de Impactos ... 54

3.3.12.1. Impacto Administrativo ... 54

3.3.12.2. Impacto Económico ... 55

3.3.12.3. Impacto Financiero ... 55

3.3.13. Informe de Evaluación de control interno ... 56

3.3.14. Matriz de Monitoreo ... 58

3.4. Conclusiones parciales del capitulo ... 59

3.5. Validación de expertos ... 60

CONCLUSIONES GENERALES ... 62

RECOMENDACIONES ... 63

BIBLIOGRAFÍA...64

ÍNDICE DE TABLAS

Pág.

Tabla 1 Formas Básicas para la elaboración de diagramas ... 23

Tabla 2 Inventario Físico ... 43

Tabla 3 Compra de Mercadería ... 45

Tabla 4 Almacenamiento de mercadería... 47

Tabla 5 Despacho de mercadería ... 49

Tabla 6 Indicadores Financieros ... 52

Tabla 7 Puntuaciones para calificar los impactos ... 54

Tabla 8 Variables que califican el impacto administrativo. ... 54

Tabla 9 Variables que califican el impacto económico. ... 55

ÍNDICE DE FIGURAS

Pág.

Figura 1 Cambios del COSO III ... 4

Figura 2 Clases de Inventarios ... 12

Figura 3 Métodos de valoración de inventarios ... 13

Figura 4 Política ABC ... 14

Figura 5 Objetivos del control interno ... 18

Figura 6 Clasificación del control interno... 20

Figura 7 Cambios del COSO III ... 22

Figura 8 Contenido de un manual de procedimientos ... 23

Figura 9 Organigrama Funcional... 36

Figura 10 Inventario Físico... 44

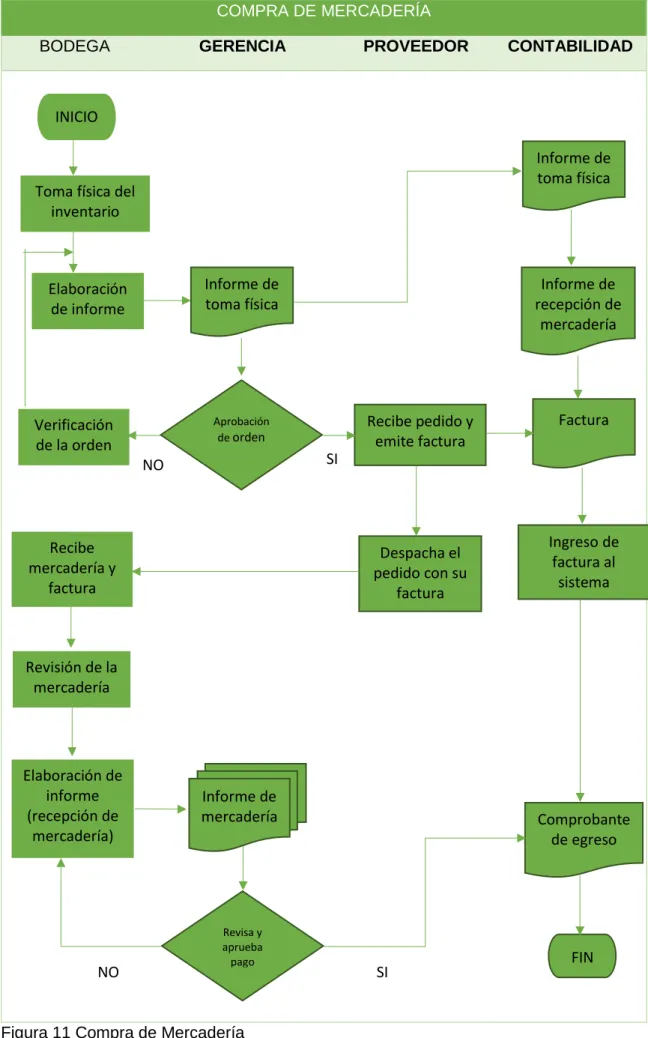

Figura 11 Compra de Mercadería ... 46

Figura 12 Almacenamiento de mercadería. ... 48

Figura 13 Despacho de Mercadería ... 50

INTRODUCCIÓN

Antecedentes de la Investigación

De este trabajo de investigación denominado MODELO DE CONTROL INTERNO PARA EL MANEJO DE LOS INVENTARIOS EN LA EMPRESA “ERHAPRESTIGE” CÍA. LTDA EN LA CIUDAD DE QUITO, PROVINCIA PICHINCHA, se ha encontrado temas relacionados con el Modelo de Control Interno en los repositorios digitales y Bibliotecas Ecuador, uno de los primeros trabajos revisados es:

Realizado por la señorita Karen Gabriela Sánchez Romero del año (2015) sobre el “Control Interno y Gestión de Inventarios en la Ferretería Ferrher en la Parroquia Luz de América” de la Universidad Regional Autónoma de los Andes “UNIANDES”.

De igual manera se encontró una tesis realizada por Sonia Eulalia Cordero Cordero publicada en el año (2012), sobre “Sistema de Control Interno y Gestión de Inventarios de Almacenes Zona Franka en la Ciudad de Santo Domingo”,” de la Universidad Regional Autónoma de los Andes “UNIANDES”.

Teniendo como autores Roberto Carlos Angamarca Andrade y Diana Patricia Gordillo Tenemaza, del año (2012), con el tema “Propuesta de Elaboración de un Manual de Control Interno basado en el modelo COSO, para los procesos de: Control de Inventarios, compras, ventas y Talento Humano aplicado al supermercado Megamarket Calle & Hijos del Cantón Cañar”, del repositorio de la Universidad Politécnica Salesiana Sede Cuenca.

De la misma manera una tesis realizada por la señorita Segovia Granda Amanda Gissela, del año (2012), sobre un “Diseño de un Modelo de Control Interno para las empresas Outsoureing Contable”, de la Universidad Politécnica Salesiana.

Estado del Arte

De acuerdo a lo que menciona Van Horne & Wachowiez Jr. (2010) la Gestión de Inventarios no es más que determinar el nivel adecuado de la mercadería a fin de poder optimizar los costos que incurren el manejo de los mismos, de tal manera satisfacer la demanda requerida, mientras que (Ortiz, 2011)hace referencia a que la Gestión de Inventarios es una herramienta que permite determinar el nivel suficiente de existencias, a fin de poder satisfacer la demanda del mercado, pero siempre tratando de minimizar el costo total.

Para lo cual, en el siguiente proyecto de investigación se basará en el control interno en el COSO Ill, como lo define el “the Committee of Sponsoring of the Treadway Commission (COSO) es una organización voluntaria del sector privado dedicada a orientar, sobre una base global, a la administración ejecutiva y a las entidades hacia el establecimiento de operaciones de negocio más efectiva, eficiente y éticas”. (Mantilla B., 2013).

La evolución a lo largo de la historia de la estructura del Sistema COSO ha sido efectiva a partir del año 1992, en cuyo año se denominó Marco del Control Interno (COSO I), para el año 2004 se da a conocer la mejora en el Sistema de COSO I con el Marco Integral de Riesgos (COSO II ERM), y para el año 2006 se da a conocer el Sistema de COSO III para pequeñas y medianas empresas. (Rodriguez, 2013). El Marco actualizado publicado en mayo del 2013, reemplazará el Marco de 1992 a partir del 15 de diciembre 2014. Hasta esa fecha, denominado período de transición, muchas entidades deberán evaluar su nivel actual de cumplimiento del Marco de 2013 y desarrollar planes de transición para hacer frente a las brechas. (Kori, 2015).

Los 5 Componentes de control interno deben estar Presente, Funcionando y operando de manera conjunta para que una empresa pueda concluir que su sistema de Control Interno es efectivo de manera conjunta. Este concepto representa normalmente un problema cuando tratamos de aplicar un modelo extranjero a la realidad de la cultura latinoamericana, donde nuestra costumbre de cumplimiento parcial de 4 de 5, 3 de 5, 2 de 5 o 1 de 5 de los componentes choca con este requerimiento de la metodología de COSO. (García, 2014).

• Ambiente de control.

• Evaluación del riesgo.

• Actividades de control.

• Información y comunicación.

• Monitoreo” (Fonseca Luna, 2011, pág. 49)

En mayo de 2013 el Comité COSO publicó la actualización del Marco Integrado de Control Interno (COSO III), cuyos objetivos son: aclarar los requerimientos del control interno; actualizar el contexto de la aplicación del control interno a muchos cambios en las empresas y ambientes operativos; y ampliar su aplicación al expandir los objetivos operativos y de emisión de informes.

Este nuevo Marco Integrado permite una mayor cobertura de los riesgos a los que se enfrentan actualmente las organizaciones. Algunos de los factores más relevantes que contribuyeron a la actualización del Marco Integrado de Control Interno son:

• Variación de los modelos de negocio como consecuencia de la globalización.

• Mayor necesidad de información a nivel interno debido a los entornos cambiantes.

• Incremento del número y complejidad de las normativas aplicables al mundo empresarial a nivel internacional.

• Nuevas expectativas sobre la responsabilidad y competencias de los gestores de las organizaciones.

• Incremento de las expectativas de los grupos de interés (inversores, reguladores) en la prevención y detección del fraude.

• Aumento del uso de las nuevas tecnologías, y su desarrollo constante.

• Exigencias en la fiabilidad de la información reportada.

Los siguientes cuadros presentan los cambios más significativos presentes en enmarco Integrado de Control Interno 2013, a nivel general y en cada componente:

• A nivel General

COSO 1992 Se mantiene: COSO 2013 Cambia: Definición del concepto de Control

Interno

Ampliación y aclaración de conceptos con el objetivo de abarcar las actuales condiciones del mercado y la economía global

el desarrollo y evaluación de la eficacia del Sistema de Control Interno

Aclaración de la necesidad de establecer objetivos de negocio como condición previa a los objetivos de control interno Criterios a utilizar en el proceso de

evaluación de la eficacia del Sistema de Control Interno

Extensión de los objetivos de Reporte más allá de los informes financieros externos, a los de carácter interno y a los no financieros, tanto externos como internos

Criterios a utilizar en el proceso de evaluación de la eficacia del Sistema de Control Interno

Inclusión de una guía orientadora para facilitar la supervisión del Control Interno sobre las operaciones, el cumplimiento y los objetivos de reporte

Figura 1 Cambios del COSO III Importancia del tema

En la actualidad, la aplicación de un modelo de control interno para el funcionamiento de los inventarios en la empresa ERHAPRESTIGE, considerando la utilización y aplicación de matrices de control para el cumplimiento de la normativa interna que determinarán para mayor seguridad de características específicas dentro de su accionar. Es importante de un eficiente control interno de inventarios como una alternativa para alcanzar un correcto manejo en el inventario.

En este entorno podemos notar que actualmente a nivel internacional se está enfocando el Control Interno hacia la gestión de riesgos empresariales, juega un papel decisivo, ya que es un proceso que no trata solo de detectar y aplicar medidas, de aquí que la comprensión de los controles puede ayudar a cualquier empresa a obtener logros significativos.

Formulación del Problema

Delimitación del problema.

Direccionándose a la delimitación del problema del proyecto de investigación Modelo de Control Interno para el manejo de los inventarios en la empresa “ERHAPRESTIGE”, se puede mencionar que este está comprendido totalmente dentro del área de Bodega.

Objeto de Investigación Procesos de Auditoria.

Campo de Acción. Control Interno

Identificación de la línea de Investigación.

El presente trabajo de investigativo tiene como línea de investigación la Auditoria, ya que es una de las aplicaciones de los principios científicos de la contabilidad, basada en la verificación de los registros patrimoniales, para observar su exactitud.

Objetivo General

Elaborar un Modelo de Control Interno para el manejo eficiente de los inventarios en la empresa “ERHAPRESTIGE” en la ciudad de Quito, Provincia Pichincha.

Objetivos Específicos

• Fundamentar bibliográficamente procesos de control interno para el manejo de inventarios en la empresa.

• Diagnosticar la situación actual del control interno en el manejo de los inventarios.

• Diseñar el modelo de control interno para el funcionamiento de los inventarios; y,

• Validar la propuesta mediante la opinión de expertos.

Idea a Defender

Preguntas Científicas

Se ha planteado como pregunta científica, ¿Cómo lograr un control en el manejo eficiente de los inventarios en bodega para su correcto funcionamiento de la empresa “ERHAPRESTIGE” de la ciudad de Quito, Provincia Pichincha?

Justificación del tema

El Control Interno es una herramienta esencial para las empresas ya que, a través de su correcta aplicación, se garantiza el manejo eficiente de los recursos, en este caso de los inventarios que dependen del abastecimiento oportuno de mercaderías, mantener niveles adecuados de stock basados en la rotación del inventario y la generación de información sobre su real costo lo que permitirá tomar decisiones gerenciales adecuadas.

La metodología que se consideró en la presente investigación se fundamenta en las modalidades paradigmáticas cuali-cuantitativa; es un enfoque que permitió direccionar el estudio para la recolección y el análisis de datos, cualitativa porque ayudo a conocer objetivos, actividades, procesos, riesgos y demás requerimientos de la unidad de bodega; cuantitativa porque se analizó la información otorgada en la entrevista aplicada a los propietarios y empleados encargados en el manejo de los inventarios de la empresa.

Los tipos de investigación utilizados mediante la indagación de documentos permitió sustentar científicamente la propuesta realizada para el logro de los objetivos, es decir el planteamiento sustentado en varios autores, los cuales han catalogado conceptos, esquemas y procedimientos que se encuentran en los libros, lo cual se dirigió para realizar un control eficiente en el manejo de inventarios de la empresa “ERHAPRESTIGE”.

permitieron recabar y recopilar información a detalle de las personas involucradas como los propietarios y personal vinculado; y observar sus procesos, el desempeño, fenómenos, hechos y situaciones con el fin de obtener determinada información necesaria para la investigación.

Este trabajo de investigación se encuentra constituido por la introducción y tres capítulos, la introducción contiene los antecedentes al estudio, planteamiento del problema, formulación del problema, objeto de investigación, objetivos ,la justificación en donde se resalta la importancia del trabajo, una breve explicación de la metodología empleada, enfoque de la investigación, métodos, técnicas e instrumentos que se aplican a lo largo del estudio a la muestra extraída; y, finalmente, los elementos de novedad, aporte teórico y significación práctica.

El capítulo I trata sobre el Marco Teórico constituido por la fundamentación teórica que relaciona el tema de investigación en armonía directa entre el problema y el objeto de investigación seleccionado, su origen y evolución que deja en claro los aspectos que el autor asume como valiosos para la construcción del diagnóstico de la realidad y para la presentación de la propuesta en relación con el análisis crítico sobre el control interno para el manejo de inventarios.

El Capítulo II analiza la metodología y el planteamiento de la propuesta, presenta los resultados alcanzados y aportados por el diseño metodológico de la investigación, la caracterización y la descripción del procedimiento metodológico para el desarrollo de la investigación. También se presenta la propuesta como alternativa de solución: la metodología, el procedimiento y la ejecución que se propone.

CAPÍTULO I. MARCO TEÓRICO

1.1. Origen y evolución de los procesos de auditoría

Se ha podido precisar que alrededor del año 254 a.c. se inspeccionaba y comprobaban las cuentas para verificar la actividad desarrollada por los tesoreros de los ricos terratenientes.

No obstante, la auditoría fue procesando como resultado d la evolución de la contabilidad, consecuentemente con el desarrollo de la empresa.

Desde el mismo momento en que existió el comercio se llevaron a cabo auditorías de algún tipo. Las primeras auditorias fueron revisiones meticulosas y detalladas de los registros para determinar si cada operación había sido asentada en la cuenta apropiada y por el importe correcto, el propósito fundamental de estas primeras auditorias era detectar desfalcos y determinar si las personas en posición de confianza estaban actuando e informando de manera responsable.

Con el desarrollo vertiginoso de las empresas que empleaban cientos y miles de trabajadores se hizo necesaria una organización empresarial que garantiza el registro y control eficiente. Se desarrollaron los principios de control interno en las grandes corporaciones. (Johanse Bertoglio, 2012, págs. 98-99)

Auditoría en su aceptación más amplia significa verificar la información financiera, operacional y administrativa que se presenta es confiable, veraz y oportuna. Es revisar que los hechos, fenómenos y operaciones se den en la forma como fueron planteados; que las políticas y lineamientos establecidos han sido observados y respetados; que se cumplen con obligaciones fiscales, jurídicas y reglamentarias en general. Es evaluar la forma como se administra y opera teniendo al máximo el aprovechamiento de sus recursos. (Thomson, 2010, pág. 29)

1.2. Análisis de las distintas posiciones teóricas del proceso de auditoria Según López (2012) en la introducción de su texto, manifiesta que la importancia de tener un buen sistema de control interno en las organizaciones y empresas, se ha incrementado en los últimos años, esto debido a lo práctico que resulta al medir la eficiencia y la productividad al momento de implantarlos; en especiales si se centra en las actividades básicas que ellas realizan, pues de ello depende para mantenerse en el mercado.

Tomando en cuenta a Cheny (2011) dice, por ello la auditoría abarca algunos aspectos importantes como es; indagar el grado en que se cumplen los planes y procedimientos establecidos dentro de la institución, y de igual forma revisa y valúa la capacidad de aplicación de los controles contables y administrativos.

Cabe destacar el enfoque de Mantilla (2010) en el cual se encuentra tres generaciones de las cuales la más importancia es la tercera generación, ya que en ella se destaca la estructura integrada COSO (Committee of Sponsoring Organizations), el cual se ha impuesto como estándar internacional que aporta a las empresas un correcto

Direccionamiento de las estrategias además de otorgar una seguridad razonable la consecución de objetivos.

1.3. Valorización critica de los conceptos principales de las distintas posiciones teóricas sobre el objeto de investigación

1.3.1. Empresa

1.3.1.1. Definición

Rodríguez (2012) Manifiesta, “Es un ente que puede ser de carácter público como privado, que está constituida por personas, materiales, a través de los cuales se puede conseguir un objeto en común”. (Pág. 11)

Según Reyes Ponce (2011), “Empresa es una entidad compuesta por capital y trabajo que se dedica a actividades de producción, comercialización y prestación de bienes y servicios a la colectividad”. (Pág. 7)

1.3.1.2. Clasificación de las Empresas

Según Goxens (2010), “Existen algunos criterios para clasificar las empresas para efectos contables se consideran más útiles los siguientes:

Por su naturaleza

• Empresas industriales: Son aquellas que se dedican a la transformación de materias primas en nuevos productos.

• Empresas comerciales: Son aquellas que se dedican a la compra-venta de productos, convirtiéndose en intermediarios entre productores y consumidores.

• Empresas de servicios: Son aquellos que se dedican a la venta de servicios a la colectividad.

Según la procedencia de capital

• Empresa privada: si el capital está en manos de accionistas particulares (empresa familiar si es la familia)

• Empresa pública: si el capital y el control está en manos del estado.

• Empresa mixta: si el capital o el control son de origen tanto estatal como privado o comunitario.

Según la forma jurídica

• Empresas individuales: si solo pertenece a una persona. Es la forma más sencilla de establecer un negocio y suelen ser empresas pequeñas o de carácter familiar.

• Empresas societarias o sociedades: constituidas por varias personas. Dentro de esta clasificación están: La sociedad anónima, la sociedad colectiva, la sociedad comandita y la sociedad de responsabilidad limitada.

• Las compañías u otras organizaciones de economía social.

Según su dimensión

El criterio más utilizado para determina la dimensión de una empresa suele ser el número de trabajadores. Este criterio delimita la magnitud de las empresas de la forma mostrada a continuación:

• Micro empresa: si posee 10 o menos trabajadores

• Pequeña empresa: si tiene un número entre 11 a 50 trabajadores.

• Gran empresa: si posee más de 250 trabajadores.

• Multinacional: si posee ventas internacionales.

1.3.2. Inventarios 1.3.2.1. Definición

Sinisterra V., Polanco I. y Henao G. (2011) Expresa; “Los inventarios representan bienes corporativos destinados a la venta en el curso normal de los negocios, así como aquellos que se encuentran en proceso de producción o se utilizaran en la producción de otros que se van a vender” (pág. 152).

Zapata (2011) Manifiesta; “Se consideran artículos de comercio adquiridos que se disponen para la venta, y que no sufren ningún proceso de transformación o adición significativo. El reenviase es uno de estos procesos” (pág. 90).

“Son los activos tenidos para la venta en el curso ordinario del negocio, en proceso de producción para tal venta o en forma de materiales o suministros a ser consumidos en el proceso de producción o prestación de servicios” (Mantilla S. , 2013, pág. 419)

1.3.2.2. Clases de inventarios

Según Fierro (2013) manifiesta: Los inventarios se clasifican de la siguiente manera:

Materia Prima Comprende los distintos elementos materiales que se incorporan al bien en el proceso de transformación, con el objeto de producir un artículo para las necesidades y exigencias del cliente. Materiales, repuestos y accesorios Son aquellos elementos que se

incorporan al producto, pero que no son fácilmente identificables en el producto final.

Productos terminados Comprende los artículos producidos en la fábrica, mediante el proceso de transformación de las materias primas, aplicación de la mano de obra y costos indirectos de la fabricación, se obtiene el producto.

Mercaderías no fabricadas por la empresa

Son bienes o artículos adquiridos a proveedores nacionales o del exterior, con el fin de colocarlos nuevamente en el mercado entre los consumidores, los cuales se identifican por el nombre, referencia, unidades, cantidades y valor unitario.

Envases y empaques Está constituido por los recientes para distribuir el producto y hacerlo llegar a mayores partes del territorio; los empaques son el papel de envoltura, bolsos plásticos algunas con publicidad que dan presentación al producto.

Figura 2 Clases de Inventarios

Fuente Contabilidad de Activos, (Fierro M., Contabilidad de Activos, 2013, pág. 150) 1.3.2.3. Métodos de valorización de inventarios

Tomando como referencia Lexus (2009) expresa; se llama así al proceso por el cual se determina el valor exacto de los materiales en existencias. Hay muchas maneras de resolver este problema y el contador de costos puede usar varios métodos, según crea conveniente:

Método FIFO O PEPS (Primero que entra, primera que sale).

Según este método, los materiales deben ser entregados en el orden en que ingresan al almacén.

Promedio Ponderado o Precio promedio.

precios varían con mucha frecuencia, se obtiene un precio promedio al sumar el valor del lote nuevo con el valor del saldo y dividirlo entre el número total de unidades.

Método LIFO O UEPS (Último que entra, primero que sales).

Este método considera que lo último que entra al almacén es lo primero que debe salir. Es decir, se establece un orden de materiales contrario al tiempo de su recibo y los costos recientes se aplican contra los ingresos.

Figura 3 Métodos de valoración de inventarios

Fuente Manual de Contabilidad de Costos (LEXUS, 2009, págs. 364-365)

1.3.2.4. Técnicas de Administración de inventarios Políticas ABC

Según García (2014) expresa; “esta clasificación está orientada a la separación de los artículos componentes dl inventario con base a su importancia, ya sea en relación a su costo, su consumo, sus características de almacenaje, etc. La utilidad que proporciona esta clasificación en la administración de inventarios es fundamental pues gracias a ella es posible enfocar la atención en el manejo y control de las partidas en forma balanceada, de acuerdo con las necesidades de control de estas, por ejemplo:

A Pocas partidas que representan una gran parte del valor total de los inventarios (gran Importancia)

65.0% 10.0%

B Partidas que representan un porcentaje similar tanto en números como en valor (importancia media).

Figura 4 Política ABC

Fuente Contabilidad de Costos, (García Colín, 2014, págs. 277-278)

1.3.3. Control de inventarios 1.3.3.1. Definición

Consiste en el ejercicio del control de las existencias; tanto reales como en proceso de producción y su comparación con las necesidades presentes y futuras, teniendo en cuenta el ritmo de consumo, los niveles de existencias y las adquisiciones precisas para atender la demanda. (Laveriano, 2010, pág. 1)

1.3.4. Gestión de inventarios 1.3.4.1. Definición

De acuerdo a lo que menciona Ramírez (2008) la Gestión de Inventarios no es más que determinar el nivel adecuado de la mercadería a fin de poder optimizar los costos que incurren el manejo de los mismos, de tal manera que se satisfacer la demanda requerida.

Mientras que Ortiz (2011)hace referencia a que la Gestión de Inventarios es una herramienta que permite determinar el nivel suficiente de existencias, a fin de poder satisfacer la demanda del mercado, pero siempre tratando de minimizar el costo total.

1.3.5. Importancia de un control de inventarios

Villa (2010) “El inventario representa uno de los activos más importantes en muchas empresas; además, constituye la mayor parte de la fuente de ingresos, tanto de las empresas comerciales como industriales, de modo que influye significativamente en el resultado de un período y en la situación financiera de una empresa, y es, por lo general, el activo circulante mayor en su balance general”; (pág. 227); mientras que (Valdivieso, 2009) indica que el control de existencia (mercaderías, materias primas, materiales, etc.) permite que la empresa pueda satisfacer adecuada y oportunamente sus necesidades, especialmente los requerimientos de los clientes.

C Gran número de partidas que representan un porcentaje reducido del valor total de los inventarios (poca importancia)

Este control comprende el establecimiento de los tres niveles de existencias:

Existencia máxima: es la cantidad máxima que la empresa debe mantener en stock (De cada artículo) con el fin de cubrir eventuales deficiencias en los suministros. Se determina considerando la demanda, consumo o venta máxima y el tiempo de reposición o remplazo.

𝑬𝑴𝒙 =𝑉𝑒𝑛𝑡𝑎 𝑚𝑎𝑥𝑖𝑚𝑎 𝑚𝑒𝑛𝑠𝑢𝑎𝑙

30 𝑑í𝑎𝑠 ∗ 𝑡𝑖𝑒𝑚𝑝𝑜 𝑚𝑎𝑥𝑖𝑚𝑜 𝑑𝑒 𝑟𝑒𝑚𝑝𝑙𝑎𝑧𝑜

El exceso máximo de existencias, ocasiona:

• Dinero sin movimiento.

• Capital de trabajo sin retorno.

• Costos y gastos de bodegaje, manipuleo, registros, control, etc.

• La mercadería puede volverse obsoleta, pierde actualidad.

• Se pierde el riesgo de prescripción, vencimiento, caducidad, etc.

• Se pierde la oportunidad de disponer de mercadería nueva, mejores diseños, de tal forma que los artículos se convierten en objetos de difícil comercialización.

Existencia mínima: es el nivel mínimo de stock que debe permanecer en existencia para satisfacer a los clientes en la empresa comercial. Se determina considerando la demanda, consumo o venta periódica y el tiempo mínimo de reposición o de remplazo.

𝑬𝑴𝒏 = 𝑉𝑒𝑛𝑡𝑎 𝑚í𝑛𝑖𝑚𝑎 𝑚𝑒𝑛𝑠𝑢𝑎𝑙

30 𝑑í𝑎𝑠 ∗ 𝑡𝑖𝑒𝑚𝑝𝑜 𝑚í𝑛𝑖𝑚𝑜 𝑑𝑒 𝑟𝑒𝑚𝑝𝑙𝑎𝑧𝑜

La insuficiencia mínima de existencias, ocasiona:

• Pérdida de clientes.

• Disminución de ventas.

• Disminución de las utilidades.

• Perdida de la imagen de la empresa.

• Atenta a su liquidez.

adecuadamente a sus clientes comerciales. Se determina considerando la demanda, consumo o venta mínima y el tiempo mínimo de remplazo o reposición.

𝑬𝑪𝒓 =𝑉𝑒𝑛𝑡𝑎 𝑚í𝑛𝑖𝑚𝑎 𝑚𝑒𝑛𝑠𝑢𝑎𝑙

30 𝑑í𝑎𝑠 ∗ 𝑡𝑖𝑒𝑚𝑝𝑜 𝑑𝑒 𝑟𝑒𝑚𝑝𝑙𝑎𝑧𝑜

La existencia crítica ocasiona:

• Problemas

• Riesgo declarado

• Peligro

Fórmulas matemáticas Pp = Punto de pedido

Tr = Tiempo de reposición de inventario (en días) Cp = Consumo promedio (diario)

CM = Consumo máximo (diario) Cm = Consumo mínimo (diario) EM = Existencia máxima

Em = Existencia mínima (o de seguridad) CP = Cantidad de pedido

E = Existencia actual

1.3.6. Disposiciones legales sobre los inventarios

“Todo comerciante, al empezar su giro, y al fin de cada año, hará en el Libro de Inventarios una descripción estimativa de todos sus bienes, tanto muebles como inmuebles, y de todos sus créditos activos y pasivos. Estos inventarios serán firmados por todos los interesados en el establecimiento de comercio que se hallen presentes a su formación” (Código de Comercio, Art. 43, 2012)

1.3.7. Política de la administración de inventario

• Definir categorías para los inventarios.

• Clasificar cada mercancía en la categoría adecuada.

• Mantener los costos de abastecimiento al más bajo nivel posible.

• Tener un orden adecuado de cada mercadería existente.

• Mantener un nivel adecuado de inventario.

• Satisfacer rápidamente la demanda.

• Recurrir a la informática.

1.3.8. Auditoría

1.3.8.1. Definición

La Auditoría es un proceso sistemático para obtener y evaluar evidencia de una manera objetiva respecto de las afirmaciones concernientes a actos económicos para determinar el grado de correspondencia entre esas afirmaciones y los criterios establecidos y, comunicar los resultados a los terceros interesados. (González Colcerasa, 2013, pág. 22)

Una Auditoría es un examen objetivo y sistemático de evidencias con el fin de proporcionar una evaluación independiente del desempeño de una organización, programa, actividad o función gubernamental que tenga por objetivo mejorar la responsabilidad ante el público y facilitar el proceso de toma de decisiones por otra parte de los responsables de supervisar o iniciar acciones correctivas. (Maldonado, 2011, págs. 21-22).

1.3.8.2. Importancia de la Auditoría

1.3.9. Control Interno 1.3.9.1. Definición

El control interno comprende el plan de la organización y todos los métodos y medidas coordinados que se adoptan en un negocio para salvaguardar sus activos, verificar la exactitud y la confiablidad de sus datos contables, promover la eficiencia operacional y fomentar la adherencia a las políticas prescritas. (Mantilla B., 2013, pág. 6)

Control Interno es un proceso efectuado por la junta directiva de una entidad, gerencia y otro personal, diseñado para proveer seguridad razonable respecto del logro de objetivos en las siguientes categorías: Efectividad y eficiencia de operaciones, Confiabilidad d la información financiera y Cumplimiento de las leyes y regulaciones aplicables. (Luna, 2012, págs. 194-195).

1.3.9.2. Objetivos del control interno

Figura 5 Objetivos del control interno

Fuente (Aguirre, 2013, pág. 209) AUTORIZACION DE

LAS TRANSACCIONES

REGISTRO Y CLASIFICACIÓN

DEL PERIODO CONTABLE DE LAS

TRASACCIONES

VERIFICACIÓN DE LOS SISTEMAS

INFORMACIÓN EXACTA Y FLEXIFLE ADECUADA

SEGREGACIÓN DE FUNCIONES SALVAGUARDIA Y

CUSTODIA FÍSICA DE ACTIVOS Y

REGISTRO POLÍTICAS ESTABLECIDAS POR

1.3.9.3. Características del Control Interno

El control interno es inherente al desarrollo de las actividades de la organización, debe diseñarse para prevenir errores y fraudes.

Debe considerar una adecuada segregación de funciones, en la cual las actividades de autorización, ejecución, registro, custodia y realización de las conciliaciones estén debidamente separadas.

Los mecanismos de control se deben encontrar en la redacción de todas las normas de la organización o No mide desviaciones, permite identificarlas o Su ausencia es una de las causas de las desviaciones o La auditoría interna es una medida de control y un elemento del sistema de control interno.

1.3.9.4. Importancia del control interno

El control interno sirve para ayudar a la empresa a que logre sus metas y sus propósitos en determinados tiempos, con determinados presupuestos minimizando todo el riesgo implicado en consecución de sus objetivos; además genera más confianza ante terceros, ante sus empleados y con sus dueños. (León, 2011, pág. 34).

1.3.9.5. Componentes del control interno

Claros & León (2012) pág. 44, indican que el logro de los objetivos del control interno, se alcanzan mediante la conformación de cinco componentes interrelacionados, que se deriven de la manera en que la dirección conduce la entidad y que estén integrados en el proceso de dirección. Los componentes son:

Ambiente de control: La integridad y los valores éticos, la capacidad de los funcionarios de la entidad, el estilo de dirección y de gestión, la manera en que la dirección asigna autoridad y responsabilidad, la estructura organizacional y las políticas utilizadas.

Actividades de control: Seguimiento y revisión de las funciones y actividades, comprobación de transacciones realizadas, controles físicos patrimoniales y segregación de funciones.

Información y comunicación: Recolección de información, procesamiento de datos, manejo y control de las actividades de la entidad, preparar informes financieros confiables, manejo adecuado de la información y reportes financieros razonables. Supervisión y monitoreo: Actividades continúas de vigilancia, comparaciones rutinarias de reportes, segregación de funciones, reuniones, evaluaciones y capacitaciones.

1.3.9.6. Clasificación del Control Interno

Según (Grupo Cultural S.A., 2013) lo clasifica de la siguiente manera:

Control interno Contable Son los controles y métodos establecidos para garantizar la protección de los activos y la fiabilidad y valides de los registros y sistemas contables.

Control interno Administrativo Son los procedimientos existentes en la empresa para asegurar la eficiencia operativa y el cumplimiento de las directrices definida por la Dirección. Los controles operativos u operacionales se refieren a operaciones que no tienen una incidencia concreta en los estados financieros por corresponder a otro marco de la actividad del negocio.

Figura 6 Clasificación del control interno

Fuente Auditoría y Control Interno (Grupo Cultural S.A., 2013, pág. 189).

Este nuevo Marco Integrado permite una mayor cobertura de los riesgos a los que se enfrentan actualmente las organizaciones. Algunos de los factores más relevantes que contribuyeron a la actualización del Marco Integrado de Control Interno son:

• Variación de los modelos de negocio como consecuencia de la globalización.

• Mayor necesidad de información a nivel interno debido a los entornos cambiantes.

• Incremento del número y complejidad de las normativas aplicables al mundo empresarial a nivel internacional.

• Nuevas expectativas sobre la responsabilidad y competencias de los gestores de las organizaciones.

• Incremento de las expectativas de los grupos de interés (inversores, reguladores) en la prevención y detección del fraude.

• Aumento del uso de las nuevas tecnologías, y su desarrollo constante.

• Exigencias en la fiabilidad de la información reportada.

Los siguientes cuadros presentan los cambios más significativos presentes en enmarco Integrado de Control Interno 2013, a nivel general y en cada componente:

• A nivel General

COSO 1992 Se mantiene: COSO 2013 Cambia: Definición del concepto de Control

Interno

Ampliación y aclaración de conceptos con el objetivo de abarcar las actuales condiciones del mercado y la economía global

Cinco componentes del control interno

Codificación de principios y puntos de enfoque con aplicación internacional para el desarrollo y evaluación de la eficacia del Sistema de Control Interno

Aclaración de la necesidad de establecer objetivos de negocio como condición previa a los objetivos de control interno Criterios a utilizar en el proceso de

evaluación de la eficacia del Sistema de Control Interno

Criterios a utilizar en el proceso de evaluación de la eficacia del Sistema de Control Interno

Inclusión de una guía orientadora para facilitar la supervisión del Control Interno sobre las operaciones, el cumplimiento y los objetivos de reporte

Figura 7 Cambios del COSO III

1.3.10. Manual de procedimientos 1.3.10.1. Definición

El manual de procedimientos es un componente del sistema de control interno, el cual se crea para obtener una información detallada, ordenada, sistemática e integral que contiene todas las instrucciones, responsabilidad e información sobre políticas, funciones, sistemas y procedimientos de las distintas operaciones o actividades que se realizan en una organización. (Peña, 2010).

1.3.10.2. Importancia

Para Valencia (2012) el manual de procedimientos es de suma importancia en el actuar de las empresas, ya que contiene la información necesaria para llevar a cabo de manera precisa y secuencial las tareas y actividades operativas que son asignadas a cada una de las unidades administrativas, de la misma forma determina la responsabilidad e identifica los mecanismos básicos para la instrumentación y el adecuado desarrollo, con el propósito de garantizar y unificar los criterios básicos para el análisis de los procedimientos que realicen las distintas unidades administrativas de la empresa, señalando lo que pretende obtener con la ejecución de los mismos.

1.3.10.3. Contenido de un manual de procedimientos

Figura 8 Contenido de un manual de procedimientos

Fuente (Valencia, 2012, pág. 56)

1.3.10.4. Formas básicas para la elaboración de diagramas Tabla 1 Formas Básicas para la elaboración de diagramas

El símbolo terminal indica el inicio o la terminación del flujo, puede ser acción o lugar. Es necesario escribir dentro del símbolo la palabra inicial o final

El símbolo terminal indica el inicio o la terminación del flujo, puede ser acción o lugar. Es necesario escribir dentro del símbolo la palabra inicial o final

El símbolo decisión o alternativa, indica un punto dentro del flujo en que son posibles varias alternativas derivadas de una decisión, es decir una situación en la que existen opciones y debe elegirse entre alguna de ellas.

•Describir el procedimiento en orden cronologico y ordenado.

•Explicar en que consiste cada operacion y quien debe ejecutar dicha operacion. •Señalar quien es el responsable de cada

operación.

•Indicar las politicas que debe aplicarse.

TEXTO

•Cuadro de procesos •Esquema de ruta •Diagrama de Flujo •Graficas de Operaciones

DIAGRAMAS

La pregunta planteada será generalmente SI, NO, PARCIALMENTE y deberán escribirse sobre las líneas de flujo, que señalan los diferentes caminos.

El conector representa la conexión o enlace de una parte del diagrama del flujo con otra parte lejana del mismo.

Cada conector debe identificarse con otro cuyo número sea el mismo (el mismo para el envío que para la recepción).

SALIDA ENTRADA

El conector de página representa una conexión o enlace con otra hoja diferente, en la que continúa el diagrama de flujo de la documentación o información, del mismo procedimiento.

Símbolo archivo que representa la guarda o almacenamiento de documentos de manera temporal.

Retraso: significa una espera o un desplazamiento por agenda o la llegada de alguna cosa de quien se dependa para proseguir el proceso.

Proceso: indica aquellos lugares dentro del sistema en donde la información que ingresan se procesa o transforma.

Datos: indica las entradas o salidas de un proceso.

Documento: representa cualquier tipo de documento que entre, se utilice, se genere o salga del procedimiento.

Multidocumento: se utiliza para representar varios documentos

Archivo: representa un archivo común y corriente de oficina

Fuente(Estupiñan, 2013)

1.4. Análisis crítico de los procesos de auditoría de la empresa

“ERHAPRESTIGE” CÍA. LTDA en la ciudad de Quito, Provincia Pichincha.

En nuestro país existen cantidad de empresas del sector comercial dedicadas a la compra y venta de productos las mismas que no contribuyen en gran parte al desarrollo económico-financiero del país ya que no poseen un adecuado control de inventarios afectando de manera directa a los ingresos e impidiendo así mejorar su liquidez.

Erhaprestige ha identificado diferentes falencias las cuales se basan en la salida de mercadería y al momento de su devolución que han ido dando problemas, es que no cuentan con un sólido control interno a pesar de poseer registros. Al no existir un adecuado control los propios empleados pueden incidir en el hurto, ocasionando aumento de costos.

Es por ello que en una empresa es indispensable contar con un adecuado control de inventarios ya que éste ayuda a conocer la variedad de productos que ofrece a sus clientes y con este control también ayuda a atenderles de la manera más rápida ya que el cliente es el principal eje del avance de toda empresa.

1.5. Conclusiones parciales del capítulo

• Los procesos de Auditoria surgen con la más profunda necesidad de las empresas de llevar al éxito el control de los procesos y procedimientos de actividades por lo tanto la empresa “Erhaprestige” de la ciudad de Quito, no se encuentra separado de tal situación, es oportuno exaltar el criterio de su evolución al principio solo se limitaba a la vigilancia, con el fin de evitar errores y fraudes hoy en día se basa en los mecanismos de revisar y supervisar.

• Las diferentes valoraciones de los criterios acerca del objetivo de investigación muestran que una empresa debe tener necesariamente un control y una supervisión exacta de todas las actividades, por lo tanto, en la empresa en sí y sus sucursales y distribuidores, puede emplear medios de control para así verificar evaluar la veracidad de la información contable y otros datos producidos en la organización.

CAPÍTULO II. MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA

2.1. Caracterización de la Institución

La empresa comercial “ERHAPRESTIGE” constituida el 25 de junio del 2007, desde esta fecha representa en nuestro país a Marcas Norteamericanas que ayuda a promover la Prevención, Salud y Bienestar y así mejorar los estilos de vida de las familias ecuatorianas.

Son representantes exclusivos en el Ecuador de las marcas OLISA WARE, PUREPRO LIFE, SCALEWATCHER, con sus productos en Sistemas de Cocina Saludable fabricados en acero quirúrgico, Sistemas y Plantas de Tratamiento y Purificación de Agua y Sistemas de Prevención y Solución a incrustaciones calcáreas causados por aguas duras.

La búsqueda constante de talento humano, les ha permitido crecer a cada uno de sus socios a nivel personal, profesional y económico, creando fuentes de trabajo para las familias en el Ecuador.

Está ubicada en la Provincia de Pichincha, en la ciudad de Quito en las Calles Isla Seymour Nro. 42-69 y Thomas de Berlanga.

Se ofrece a los clientes una gama completa de productos y servicios que vayan orientados hacia la prevención, salud y bienestar y así mejorar la calidad de vida en lo personal y familiar.

A sus socios la mejor oportunidad de crecer profesionalmente respaldados por los mejores productos y el mejor Plan de Franquicias, sin invertir dinero.

2.2. DESCRIPCIÓN DEL PROCEDIMIENTO METODOLÓGICO PARA EL DESARROLLO DE LA INVESTIGACIÓN.

2.3. Modalidad de Investigación 2.3.1. Modalidad Cuali-Cuantativo

Se consideró el enfoque cuali cuantitativo ya que permito direccionar el estudio para la recolección y el análisis de datos, cualitativa porque ayudo a conocer objetivos, actividades, procesos, riesgos y demás requerimientos de la unidad de bodega; cuantitativa porque se analizó la información otorgada en la entrevista aplicada a los propietarios y empleados encargados en el manejo de los inventarios de la empresa.

2.4. Tipos De Investigación 2.4.1. Investigación Bibliográfica

Mediante la indagación de documentos permitió sustentar científicamente la propuesta realizada para el logro de los objetivos, es decir el planteamiento sustentado en varios autores, los cuales han catalogado conceptos, esquemas y procedimientos que se encuentran en los libros, lo cual se dirigió para realizar un control eficiente en el manejo de inventarios de la empresa “ERHAPRESTIGE”.

2.4.2. Investigación de campo

Permitió acudir a la empresa y de esta manera diagnosticar la situación actual de la misma mediante la aplicación de una entrevista. Fue fundamental, porque el diagnóstico y análisis a la organización se realizó en las instalaciones donde se pudo constatar sus falencias, problemas que tuvieron, como también en su momento realizar un inventario físico que en definitiva permitió llevar a cabo un control real sobre las existencias con las que la empresa cuenta.

2.4.3. Investigación Aplicada

2.4.4. Investigación Explicativa

Este tipo de investigación además de realizar un análisis de la situación actual, ayudo a argumentar las posibles causas y efectos del problema encontrado en la organización, así pudiendo dar una solución, con la implementación del control de inventarios que hemos propuesto para la empresa “ERHAPRESTIGE” Cía. Ltda.

2.5. Métodos de Investigación 2.5.1. Inductivo – Deductivo

Este método es de doble vía, es decir permitió analizar eventos de los específicos a eventos generales y viceversa, además permite evidenciar y sustentar como estos eventos suscitados están conectados a las leyes, reglamentos, procedimientos, y normas vigente en el país.

2.5.2. Analítico – Sintético

La desagregación y diferenciación de procesos que opera la empresa “ERHAPRESTIGE” CÍA. LTDA., con respecto al manejo eficiente de los inventarios, separando en cada una de sus partes que permite analizar más específicamente cada uno de estos, para a futuro inmediato nos permitirá la compensación de los hechos, fenómenos e ideas.

2.6. Población y Muestra

La presente investigación considero el criterio de los propietarios y empleados encargados de la unidad de bodega de la organización, para establecer los requerimientos de la propuesta.

CARGO NÚMERO

Gerente General 1

Contador 1

Bodeguero 1

TOTAL 3

2.7. Técnicas de Investigación 2.7.1. Entrevista

Esta técnica que permitió conocer criterios técnicos sobre información a detalle de las personas involucradas como los propietarios y empleados encargados de la unidad de bodega, que ayudo a determinar el nivel de falencias que tiene la empresa en el manejo del inventario.

2.7.2. Observación

Es una técnica que permitió visitar y observar atentamente los procesos, el desempeño de su personal fenómeno, hecho en el control de inventarios, tomar información y registrarla para su análisis de la investigación en el manejo de inventarios de la empresa. Esta técnica fue fundamental en el proceso investigativo para obtener más datos. 2.8. Herramientas de Investigación

2.8.1. Guía de Entrevista

Con esta metodología permitió formular y organizar ideas para conocer sobre la operatividad en el manejo de inventarios en la organización, ideas extraídas a través de los propietarios, priorizando aquellos temas de mayor importancia para el desarrollo de la presente propuesta de implementación de un modelo de control en el manejo de inventarios.

2.8.2. Informe de la Observación

2.8.3. Interpretación de Resultados

De acuerdo a las entrevistas realizadas a las personas encargadas de los inventarios de la empresa “ERHAPRESTIGE” se ha obtenido lo siguiente:

Entrevista al Gerente General

Mediante la conversación que se tuvo con el Sr. Edgar Ruiz Gerente Propietario manifiesta que él no tiene una relación directa con los inventarios, pero él se encargado de verificar los pedidos que se realizan a sus proveedores y recibir los embarques cada vez que llega al puerto. Los cuales se realizan cada seis meses según la necesidad de la mercadería. Como Gerente Propietario si identifica el producto estrella, pero desconoce si se realizan el cálculo respectivo en relación a dichos productos.

El gerente supo manifestar que se necesita una depuración de procesos para registrar todas las operaciones con respecto a la mercadería que posee la empresa, por lo que es importante seguir una serie de pasos relacionados unos con otros y los cuales deben guardar una secuencia lógica.

Como supo manifestar también el Sr. Edgar Ruiz sabe que la mercadería es muy importante para el correcto funcionamiento de su empresa ya que es una empresa comercial y se dedica a la compra y venta, y es uno de los activos más importantes de la empresa por el monto de inversión en la mercadería.

Entrevista Contador

Respecto a la entrevista aplicada al contador encargado del manejo del sistema se ha logrado concluir que el sistema funciona correctamente, aunque ella no realiza el chequeo físico constante de la mercadería solo verifica en el sistema la existencia de los productos, cuando realizan pedidos con su respectivo informe. Solo realiza el chequeo cuando le dan la orden sus superiores.

La carencia de un cheque físico con frecuencia de las mercaderías ocasiona el desconocimiento de la situación o carestía de los productos, lo cual ha originado una serie de falencias.

Entrevista al encargado de Bodega

2.9. PROPUESTA DEL INVESTIGADOR

•Misión y Visión

•Valores Coorporativos •Organigrama Estructural

AMBIENTE DE

CONTROL

•Matriz de Evaluación de Riesgos •Valoracion del Riesgo: Objetivos

Operacionales, Objetivos Financieros, Objetivo de Cumplimiento

EVALUACIÓN

DE RIESGOS

•Métodos de Análisis Vertical y Análisis Horizontal

•Manual de Contro de Inventarios •Stoks de minimos y maximos •Indicadores Financieros

ACTIVIDADES

DE CONTROL

•controles de seguridad y acceso: Interna y externa

INFORMACION Y

COMUNICACION

•Analisis de Impactos •Informe del control Interno •Matríz de Monitoreo

MONITOREO

MODELO DE CONTROL INTERNO COSO III

Eficiencia y Eficacia en las operaciones

Confiabilidad de la Información

Financiera

Cumplimiento con las leyes y normas

aplicables

2.10. CONCLUSIONES PARCIALES DEL CAPÍTULO

• En el modelo de control en las actividades de control y sus respectivos informes obteniendo de esta manera un control eficiente con la mercadería.

• Como toda investigación una de las partes más sustanciales es determinación de la metodología, es decir indicar las fases por el cual la problemática va a travesar, la aplicación de los métodos e instrumentos de la investigación recabando información que nos ayuda con la obtención de los datos reales.

CAPÍTULO III. VALIDACIÓN Y/O EVALUACIÓN DE RESULTADOS DE SU APLICACIÓN.

3.1. TEMA

MODELO DE CONTROL INTERNO PARA EL MANEJO DE LOS INVENTARIOS EN LA EMPRESA “ERHAPRESTIGE CÍA. LTDA.” EN LA CIUDAD DE QUITO, PROVINCIA PICHINCHA.

3.2. OBJETIVO DE LA PROPUESTA

Diseñar un modelo de control interno para el manejo de los inventarios, normalizando en el control las acciones y actividades con el menor riesgo posible en la empresa “ERHAPRESTIGE” Cía. Ltda. en la ciudad de Quito.

3.3. DESARROLLO DE LA PROPUESTA 3.3.1. Misión

Formando un mejor estilo de vida en nuestros clientes, Ofreciendo productos de calidad que brinden prevención, salud y bienestar. Al igual que promover en todo momento, superación personal, profesional y desarrollo económico a nuestros asociados, ofreciendo la mejor oportunidad de crecimiento.

3.3.2. Visión

Transformando nuestras vidas gracias a la virtud del trabajo. Formación de líderes, ejerciendo el poder transformador que, de la implementación de valores en nuestras vidas, alcanzando así bienestar, prosperidad, de tal forma que seremos parte de la grandeza de nuestro hermoso país. Líderes en la comercialización de productos para el hogar a través de la venta directa teniendo como prioridad mejorar la calidad de vida de los clientes y franquiciados.

3.3.3. Valores Corporativos

• Trabajo en equipo: Es la colaboración de personas que constituyen una empresa a fin de alcanzar la consecución de los objetivos propuestos mediante el desarrollo de la capacidad de integración.

• Honestidad: Evidenciar en cada acción y comportamiento nuestra integridad moral y ética profesional.

• Servicio: Ofrecer una óptima calidad de servicio a los clientes, respondiendo a sus requerimientos y necesidades.

• Profesionalismo: Ejerce de acuerdo a las pautas socialmente establecidas para la misma, tales como el cumplimiento del deber en cualquier situación y realidad.

• Integridad: Mantener unos altos estándares éticos y morales, reflejar la honestidad, integridad y franqueza en todas nuestras relaciones.

3.3.4. Organigrama Estructural

Figura 9 Organigrama Funcional GERENTE PROPIETARIO

DEPARTAMENTO FINANCIERO

CONTABILIDAD

DEPARTAMENTO DE COMERCIALIZACIÓN

COMPRAS

VENTAS

FACTURACIÓN

DEPARTAMENTO DE BODEGA

BODEGA

3.3.5. Matriz de Evaluación de Riesgos

SI NO DESCRIPCIÓN

A LT O M ED IO B A JO A LT O M ED IO B A JO A LT O M ED IO B A JO Sustantivo Evaluar la planificación del inventario físico, observar la toma de inventario físico

Cumplimiento

Evaluar controles de seguridad de entrada y salida de las instalaciones ejercidos por la persona encargada de la empresa.

Se realizan préstamo de la mercadería a los distribuidores lo cual no la regresan según lo estipulado en las políticas y reglas de la empresa.

X

Esto ocasiona un gran problema al realizar el ingreso de

devolución.

Perdida de la mercaderia que afecta a la rentabilidad de la empresa

X X X Sustantivo

Evaluar las entradas y salidas del

inventario

No se entregan los productos en buenoas condiciones por falta de cuidados en la manipulación en el evió.

X

Ocacionando malestares con los clientes al recibir los

productos.

Mercadería

dañada. X X X Cumplimiento

Verificar los envios, manteniendo los

cuidados pertinentes.

Existen gastos excesivos que producen al transportar la mercadería sin ningun tipo de cuidado el cual afecta directamente a la empresa.

X

Sobrepasa los costos proyectados que la empresa provee la para la transportar la mercadería.

Aumento de

costos y gastos X X X Control

Evaluar la estructura financiera, deacuerdo a los costos y gastos que afecta a la empresa.

El desconocimiento de existencias de la cantidad de unidades que hay en bodega impide que los vendedores se organicen y

X Esto ocasiona ventas bajas en la empresa.

Disminución en

las ventas. X X X Sustantivo

Llevar acabo evaluaciones para el

cumplimiento de metas en las ventas. Control

Verificar que se concilien mensualmente los

reportes de los productos consumidos emitidos por el sistema contable MATRÍZ DE RIESGOS

X X

X

La carencia de un cheque físico con frecuencia de las mercaderías ocasiona el desconocimiento de la situación o carestía de los productos, lo cual ha originado una serie de falencias.

X

Esto impide a la administración la adecuada toma de

decisiones en el requerimiento de varios productos que

comercializan y les conlleva a otros

gastos extras. INVENTARIOS - BODEGA X X RIESGO INHERENTE

ENFOQUE PRINCIPALES PRUEBAS

No existe restricción de acceso fìsico al área de bodega, en la que almacena la mercadería.

X

El camión ingresa a los patios de la

empresa para descargar la mercadería. Sustracción de inventario RIESGO DE CONTROL X RIESGO COMBINADO COMPONENTE INCONFORMIDAD CONTROL RIESGO Consumos no registrados de entradas y salidas de los inventarios por lo tanto son gastos extras