UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES UNIANDES

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORÍA CPA.

PROYECTO DE INVESTIGACIÓN PREVIO A LA OBTENCIÓN DEL TÍTULO DE INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS, CPA.

TEMA:

MODELO DE GESTIÓN Y CONTROL FINANCIERO PARA LA EMPRESA IMPROVESELF ESTRATEGIAS Y CREATIVIDAD CÍA. LTDA., DE LA CIUDAD DE

IBARRA

AUTORA: PADILLA ERAZO ERIKA LILIAN

ASESORA: DRA. ARCINIEGAS PASPUEL OLGA GERMANIA, MSC.

IBARRA – ECUADOR

APROBACIÓN DEL ASESOR DEL TRABAJO DE TITULACIÓN

CERTIFICACIÓN:

Quien suscribe, legalmente CERTIFICA QUE: El presente Trabajo de Titulación

realizado por la señorita Erika Lilian Padilla Erazo, estudiante de la Carrera de

Derecho, Facultad de Sistemas Mercantiles con el tema “MODELO DE GESTIÓN Y

CONTROL FINANCIERO PARA LA EMPRESA IMPROVESELF ESTRATEGIAS Y CREATIVIDAD CÍA. LTDA., DE LA CIUDAD DE IBARRA”, ha sido prolijamente revisado, y cumple con todos los requisitos establecidos en la normativa pertinente de

la Universidad Regional Autónoma de los Andes –UNIANDES-, por lo que aprueba su

presentación.

Ibarra, Agosto de 2016

Dra. Olga Germania Arciniegas Paspuel, Msc.

DECLARACIÓN DE AUTENTICIDAD

Yo, Erika Lilian Padilla Erazo, estudiante de la Carrera de Contabilidad Superior y Auditoría CPA, Facultad de Sistemas Mercantiles, declaro que todos los resultados obtenidos en el presente trabajo de investigación, previo a la obtención del título de

INGENIERA EN CONTABILIDAD Y AUDITORÍA CPA, son absolutamente originales,

auténticos y personales; a excepción de las citas, por lo que son de mi exclusiva responsabilidad.

Ibarra, Agosto de 2016

Srta. Erika Lilian Padilla Erazo CC. 1003399159

CERTIFICACIÓN DEL LECTOR DEL TRABAJO DE TITULACIÓN

Yo, Wilmer Medardo Arias Collaguazo En calidad de Lector del Proyecto de Titulación.

CERTIFICO:

Que el presente trabajo de titulación realizado por la estudiante Erika Lilian Padilla Erazo sobre el tema: “MODELO DE GESTIÓN Y CONTROL FINANCIERO PARA LA EMPRESA IMPROVESELF ESTRATEGIAS Y CREATIVIDAD CÍA. LTDA., DE LA CIUDAD DE IBARRA”, ha sido cuidadosamente revisado por el suscrito, por lo que he podido constatar que cumple con todos los requisitos de fondo y forma establecidos por la Universidad Regional Autónoma de Los Andes, para esta clase de trabajos, por lo que autorizo su presentación.

Ibarra, Agosto de 2016

Ing. Wilmer Medardo Arias Collaguazo, Msc.

DERECHOS DE AUTOR

Yo, Erika Lilian Padilla Erazo, declaro que conozco y acepto la disposición constante en el literal d) del Art. 85 del Estatuto de la Universidad Regional Autónoma de Los Andes, que en su parte pertinente textualmente dice: El Patrimonio de la UNIANDES, está constituido por: La propiedad intelectual sobre las Investigaciones, trabajos científicos o técnicos, proyectos profesionales y consultoría que se realicen en la Universidad o por cuenta de ella:

Ibarra, Agosto de 2016

Srta. Erika Lilian Padilla Erazo CC. 1003399159

DEDICATORIA

Este trabajo lo dedico con mucho cariño a Brad Alexis, porque él siempre ha sido y será lo más importante en mi vida, mi razón de superación siempre fue motivada por tu existencia.

AGRADECIMIENTO

Agradezco a Dios, porque al recibir siempre su ayuda comprendí que podía encarar cualquier cosa que me sucediera y aún crecer mientras lo hacía.

Agradezco de todo corazón a mi familia, quienes estuvieron presentes dentro de todo el proceso de mis estudios, quienes me ayudaron con sus experiencias, me escucharon, me comprendieron y tendieron su mano en todo momento que lo necesité, solo quiero decirles gracias por todo ello.

A la Universidad Regional Autónoma de los Andes, por darme la oportunidad de cumplir con mis aspiraciones y a cada uno de mis maestros, porque de una u otra forma me permitieron cumplir con esta meta.

RESUMEN

La presente investigación se encuentra enfocada en un Modelos de Gestión y Control Financiero ajustándose a los parámetros y lineamientos determinados por la Universidad Regional Autónoma de los Andes, la misma que toma como línea de investigación a la Auditoría, la cual es de gran importancia y colabora con la iniciativa de proporcionar un control financiero y contribuir al éxito y a la toma de decisiones en Improveself Estrategias y Creatividad Cía. Ltda., ubicada en la Ciudad de Ibarra.

La importancia de elaborar este modelo radica en disponer de un documento que permita disminuir errores y fraudes en prevención de pérdidas para la empresa, así como prevenir el riesgo que podrían afectar la consecución de los objetivos y la forma en que éstos deben ser administrados y controlados

El diagnóstico realizado permite conocer la existencia de falencias en el manejo del control interno, lo que ocasiona que incurran en un sin número de deficiencias que podrían ser prevenidas o corregidas a tiempo. La Metodología está estructurada en base a lineamientos, métodos y técnicas de investigación aplicando como línea de investigación a la auditoría

ABSTRACT

This research is focused on a System of Financial and Management Control within the parameters and guidelines determined by Regional Autónoma de los Andes UNIANDES University, it takes as a line of research to the Audit, which is of great importance and collaborates with the initiative to provide financial control and contribute to the success and making good business decisions, especially in Improveself Estrategias y Creatividad Cia. Ltda. located in Ibarra city.

This paper work has the theoretical framework developed with the scientific substantiation of primary and secondary sources that makes up the body of research, the methodological framework is done with the description of methods and research techniques, applying the research line of Audit, by using interview with the owner and the Accountant who stated that the main problems in the company are the lack of an adequate control aimed at the company, which controls the bonds of the same also the lack of a Manual of functions that facilitate the internal communication.

ÍNDICE GENERAL

Pág.

INTRODUCCIÓN ... 1

Antecedentes de la investigación ... 1

Estado del Arte ... 1

Actualidad e Importancia del tema ... 2

Formulación del problema ... 2

Delimitación del problema ... 2

Objeto de Investigación ... 2

Campo de Acción ... 2

Identificación de la línea de Investigación ... 2

Objetivo General ... 3

Objetivos Específicos ... 3

Idea a Defender ... 3

Justificativo ... 3

Variables de la Investigación ... 3

Variables Independiente ... 3

Variable Dependiente ... 4

Metodología a emplear ... 4

Resumen de la estructura de la Tesis ... 4

Aporte teórico significación práctica y novedad científica ... 4

CAPÍTULO I. MARCO TEÓRICO ... 5

1.1. Origen y Evolución del modelo de gestión y control financiero ... 5

1.2. Análisis de la posición teórica sobre los procesos de gestión y control financiero .. 8

1.3. Valoración crítica de las posiciones teóricas ... 9

1.3.1. Modelo ... 9

1.3.3. Auditoría ... 10

1.3.4. Gestión Financiera ... 11

1.3.5. Modelo de gestión financiera ... 11

1.3.6. Funciones ... 12

1.3.7. Control ... 12

1.3.8. Control de Gestión ... 13

1.3.9. Objetivos del Control de Gestión ... 13

1.3.10. Eficiencia ... 13

1.3.11. Recursos ... 14

1.3.12. Recursos Financieros ... 14

1.3.13. Políticas y Procedimientos Financieros ... 14

1.3.14. Evaluación de los Recursos Financieros ... 14

1.3.15. Factores que afectan al control de gestión ... 15

1.3.16. Organización ... 15

1.3.17. Sistemas de Gestión y Control Financiero... 15

1.3.18. Elementos del sistema de gestión y control financiero ... 16

1.4. Conclusiones parciales del capítulo ... 18

CAPÍTULO II.MARCO METODOLÓGICO Y PLANTEAMIENTO DEL PROBLEMA .. 19

2.1. Caracterización de la Empresa Improveself Estrategias y Creatividad Cía. Ltda., de la ciudad de Ibarra. ... 19

2.2. Metodología de la Investigación ... 20

2.2.1. Modalidad ... 20

2.2.1.1. Cuali-cuantitativa... 20

2.2.2. Tipos de Investigación ... 20

2.2.2.1. Investigación de campo... 20

2.2.2.2. Investigación Bibliográfica ... 20

2.2.3. Métodos de investigación ... 20

2.2.3.2. Histórico-Lógico ... 21

2.2.4. Técnicas de Investigación ... 21

2.2.4.1. Entrevista ... 21

2.2.5. Herramientas de Investigación ... 21

2.2.5.1. Guía de entrevistas ... 21

2.2.6. Diseño de la Investigación de Campo ... 21

2.2.6.1. Población ... 21

2.2.7. Análisis de los resultados ... 22

2.2.7.1. Análisis de la Entrevista aplicada al Gerente General ... 22

2.2.7.2. Análisis de la Entrevista aplicada a la Contadora ... 22

2.3. Propuesta del Investigador... 23

2.4. Conclusionesparciales del capítulo ... 24

CAPÍTULO III. VALIDACIÓN Y/O EVALUACIÓN DE RESULTADOS DE SU APLICACIÓN. ... 25

3.1. Tema ... 25

3.1.1. Objetivo de la propuesta ... 25

3.1.2. Desarrollo de la propuesta ... 25

3.1.2.1.AMBIENTE DE CONTROL ... 25

3.1.2.2. Organización institucional ... 25

3.1.2.3. Base legal del modelo de gestión y control financiero ... 26

3.1.2.4. Organigrama Estructural y Funcional ... 27

3.1.3. EVALUACIÓN DEL RIESGO ... 28

3.1.3.3. Indicadores Financieros ... 30

3.1.3.4. Matriz de identificación de eventos ... 38

3.1.3.5. Matriz de Valoración de Riesgos ... 39

3.1.3.7. Valoración de los controles. ... 42

3.1.4. ACTIVIDADES DE CONTROL ... 44

3.1.4.2. IDENTIFICACIÓN DE ACTIVIDADES ... 45

3.1.4.3. Manual de Funciones ... 45

3.1.4.4. Políticas y procedimientos ... 46

3.1.5. Información y Comunicación ... 57

3.1.5.1. Identificación del proceso de información ... 57

3.1.5.2. Matriz de Información y Comunicación Ascendente ... 57

3.1.5.3. Matriz de Información y Comunicación Descendente ... 58

3.1.6. Supervisión y Monitoreo ... 58

3.1.6.1. Identificadores de métricas de gestiÓn ... 58

3.1.6.2 Aplicación cuestionarios de control interno... 60

3.1.7. Impactos de la aplicación de la propuesta ... 66

3.1.7.1. Impacto Financiero ... 66

3.1.7.2. Impacto Administrativo ... 67

3.2. Conclusiones parciales del capítulo ... 68

3.3. Validación de Expertos ... 68

CONCLUSIONES GENERALES... 72

RECOMENDACIONES ... 73

BIBLIOGRAFÍA ... 74

ÍNDICE DE TABLAS

Pág.

Tabla 1 Nómina del personal entrevistado ... 22

Tabla 2 Indicadores Financieros ... 30

Tabla 3 Balance General ... 32

Tabla 4 Análisis vertical del Balance General ... 33

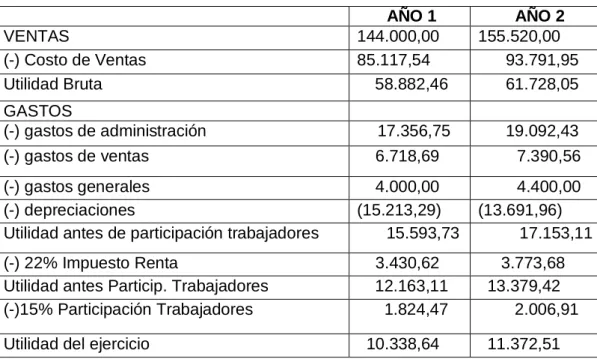

Tabla 5 Estado de Pérdidas y Ganancias ... 34

Tabla 6 Análisis vertical del Estado de Pérdidas y Ganancias ... 35

Tabla 7 Análisis horizontal Balance General ... 36

Tabla 8 Análisis horizontal del Estado de Pérdidas y Ganancias ... 37

Tabla 9 Matriz de Identificación de eventos ... 38

Tabla 10 Matriz de Valoración de Riesgos ... 39

Tabla 11 Probabilidad ... 40

Tabla 12 Impacto ... 40

Tabla 13 Impacto de confidencialidad en la información ... 40

Tabla 14 Impacto legal ... 41

Tabla 15 Impacto operativo ... 41

Tabla 16 Tipo de impacto... 41

Tabla 17 Análisis del riesgo ... 41

Tabla 18 Valoración de controles ... 42

Tabla 19 Rangos de valoración de controles ... 42

Tabla 20 Valoración del riesgo de los controles ... 43

Tabla 21 Matriz de calificación, evaluación y repuesta a los riesgos ... 43

Tabla 22 Mapa de riesgos... 44

Tabla 23 Matriz de Respuesta a los Riesgos ... 44

Tabla 24 Integración de respuestas al riesgo ... 45

Tabla 26 Matriz de Comunicación Descendente ... 58

Tabla 27 Identificación de métricas de gestión ... 59

Tabla 28 Cuestionario de control interno ... 60

Tabla 29 Impacto Financiero ... 66

ÍNDICE DE FIGURAS

Pág.

Figura 1 Modelo de gestión y control financiero para la empresa Improveself

Estrategias y Creatividad ... 23

Figura 2 Organigrama Estructural de la empresa Improveself Estrategias y

Creatividad ... 27

Figura 3 Organigrama Funcional de la empresa Improveself Estrategias y

Creatividad ... 28

Figura 4 Análisis FODA ... 29

ÍNDICE DE FORMATOS

Pág.

Formato 1 Trámite de control de Bancos ... 46

Formato 2 Trámite de ventas a crédito... 49

Formato 3 Proceso de control de ventas ... 51

Formato 4 Proceso de control de Caja ... 53

ÍNDICE DE FLUJOGRAMAS

Pág.

Flujograma 1 Proceso de control de bancos ... 47

Flujograma 2 Proceso de control de ventas a crédito ... 50

Flujograma 3 Proceso de control de ventas ... 52

Flujograma 4 Proceso de control de Caja ... 54

INTRODUCCIÓN

El antecedente de la presente investigación inicia con el origen del Control Interno, el mismo que comienza con el surgimiento de la partida doble que fue una de las medidas de control, pero no fue hasta fines del siglo XIX que los hombres de negocios se preocuparon por formar y establecer sistemas adecuados para la protección de sus intereses, a finales de este siglo como consecuencia del aumento de la producción, los propietarios de los negocios se vieron imposibilitados de continuar atendiendo personalmente los problemas productivos, comerciales y administrativos, viéndose forzados a delegar funciones dentro de la organización conjuntamente con la creación de sistemas y procedimientos que previeran o disminuyeran fraudes o errores, debido a esto comenzó a hacerse sentir la necesidad de llevar a cabo un control sobre la gestión de los negocios reconociéndose la necesidad de crear e implementar sistemas de control, como consecuencia del importante crecimiento dentro de las entidades. Así nace el control como una función gerencial, para asegurar y constatar que los planes y políticas preestablecidas se cumplan tal como fueron fijadas.

Dentro del estado del arte se encuentran los aportes de entidades reguladoras, que

vienen emitiendo reportes de absoluto interés y vigencia como son: el Informe Coso –

Internal Control - Integrated Framework– (Committee on Sponsoring Organizations of

the Treadway Commission [COSO III], 2013); el Informe Turnbull –Report of the

Committee on the Financial Aspects of Corporate Governance– (The Financial Reporting Council [FRC], 2005); el Informe Winter –Report of the High Level Group of Company Experts on a Modern Regulatory Framework for Company Law in Europe–

(Winter, 2002); el Informe Aldama –Informe de la Comisión Especial para el fomento

de la transparencia y seguridad en los mercados y en las sociedades cotizadas–

(Aldama y Miñón, 2003); y El Company Law and Corporate Governance (European Commission, 2011). Principios de la OCDE para el Gobierno de las sociedades (Organización para la Cooperación y el Desarrollo Económicos [OCDE], 1999); y Enhancing Corporate Governance in Banking Organizations del Bank for International Settlements (Basel Committee on banking supervisión, 2005 &2006) cuyos reportes han tenido origen, entre otros, por los escándalos de Enron (Bryce, 2002; Mc Lean & El kind, 2005) y Worldcom (Jeter, 2003) donde en últimas se han producido fraudes en la información que presentan las corporaciones, a los accionistas y al mundo, aprovechando la falta de control en las tecnologías de información.

cumplimiento de la normatividad, lo que es importante para evitar errores y pérdidas; la evaluación del control interno es para el auditor un ahorro de tiempo durante el examen de los Estados Financieros, además le permite efectuar una ponderación de la importancia relativa y riesgo probable de las partidas a evaluar, sin que tenga la necesidad de efectuar una revisión total, dirigiéndose a los aspectos y actividades que más lo requieran de acuerdo a las cifras que presentan los Estados Financieros; de igual forma es importante mencionar que para que el sistema de Control Interno cuente con un alto grado de confiabilidad, debe estar en vigilancia constante para que pueda ser revisado y así actualizado permanentemente, para evitar posibles quiebras de empresas.

Durante el proceso de investigación se formuló el siguiente problema en la empresa Improverself Estrategias y Creatividad Cía. Ltda., se puede evidenciar que se presentan algunas debilidades como que existen errores que no permiten llevar un adecuado control acerca de la prestación de sus servicios y se tiene la idea de que pueden ser solucionados con el diseño de controles.

De igual forma la mala utilización de documentos auxiliares y principales en la empresa es evidente, no se ha establecido si el precio del servicio es suficiente para tener una utilidad deseable por los accionistas y qué procesos son eficientes o no.

Los procesos dentro de la empresa no están bien estructurados y esto impide que los departamentos puedan seguir una secuencia al momento de determinar la adquisición, producción, distribución y administración de los recursos que permita una correcta planeación y control en la toma de decisiones y tomando como referencia a investigaciones previas mencionamos a la estudiante Moyolema Muyulema, María Hortensia (2011), desarrolló el tema “La gestión financiera y su impacto en la

rentabilidad de la Cooperativa de Ahorro y Crédito Kuriñan de la ciudad de Ambato”,

en la Universidad Técnica de Ambato. Este trabajo esta direccionado exclusivamente a la inadecuada gestión financiera que tiene la institución en función a la rentabilidad de la misma.

También el estudiante Paz Eraso, Galo Marcelo (2012), realizó el tema “Sistema de

gestión financiero para la mejora en la toma de decisiones. Caso Laboratorio Biopas S.A.”, en la Universidad Andina Simón Bolívar, Sede Ecuador, en la cual se analiza un

Es así que la situación problémica en que se encuentra la empresa determina que existen falencias en su control interno, lo cual arroja el siguiente problema científico ¿Cómo optimizar los recursos de la empresa Improveself estrategias y creatividad Cía. Ltda., ciudad de Ibarra?, con lo que surge como objeto de investigación los procesos de auditoría, donde es el espacio objetivo que constituye el fundamento real donde se conectan los hechos y como campo de acción el control interno que es una forma de indagación introspectiva colectiva emprendida por participantes en situaciones sociales que tiene el objeto de mejorar la racionalidad y la justicia de sus prácticas sociales.

La delimitación de la presente investigación se realiza en la empresa Improveself Estrategias y Creatividad Cía. Ltda., de la ciudad de Ibarra, en la cual se analiza los problemas de la misma y se busca dar una solución la misma que inicia en Octubre 2015 y finaliza en marzo 2016.

El objeto de Investigación de dicha propuesta surgió con la necesidad de optimizar los recursos de la empresa que con un Modelo de Gestión y Control Financiera a favor de la empresa Improveself estrategias y creatividad Cía. Ltda., de la ciudad de Ibarra, se puede medir objetivos y aplicar herramientas necesarias para el alcance de metas planteadas, la cual mejora su gestión tanto a nivel administrativo, financiero y gerencial.

El campo de acción es el control interno el cual es el plan de organización y todos los métodos y procedimientos que adopta la administración de una entidad para ayudar al logro del objetivo administrativo, de asegurar en cuanto sea posible la conducción ordenada y eficiente de su negocio, la línea de investigación aplicada es la auditoría. Dentro de la metodología utilizada se encuentra la modalidad cuali-cuantitativa, que permite la recolección e interpretación de información, mediante el uso de técnicas estadísticas, toda aquella información expresada en cifras que posea la empresa Improveself estrategias y creatividad Cía. Ltda., entre otros que permiten lograr optimizar el manejo de los recursos de la empresa, utilizando la aplicación de entrevistas realizadas al gerente y contador de la empresa.

componentes más idóneos para su estructuración, a través de la aplicación de pruebas anticipadas y validar la propuesta mediante la opinión de expertos.

Se recurre a los métodos histórico-lógico y analítico sintético, a través de la recopilación de información histórica de la actividad de la empresa, para analizarla mediante técnicas que permitan realizar un examen minucioso sobre la misma.

Con el modelo de Gestión y control financiero, se optimizan los recursos de la empresa Improverself estrategias y creatividad Cía. Ltda., ciudad de Ibarra.

Partiendo de la premisa que, dentro del contexto organizacional, controlar la gestión y las finanzas es uno de los aspectos de más alto impacto sobre la empresa es necesario implementar un modelo de gestión y control financiero con el fin de adquirir cocimientos, habilidades, destrezas y aptitudes a partir de los requerimientos de calidad y eficiencia con el fin de evitar y controlar pérdidas económicas.

CAPÍTULO I. MARCO TEÓRICO

1.1. Origen y Evolución del modelo de gestión y control financiero

reguladoras, que vienen emitiendo reportes de absoluto interés y vigencia como son:

el Informe Coso –Internal Control - Integrated Framework– (Committeeon Sponsoring

Organizations of the Treadway Commission [COSO], 1992); el Company Law and Corporate Governance (European Commission, 2011). Principios de la OCDE para el Gobierno de las sociedades (Organización para la Cooperación y el Desarrollo Económicos [OCDE], 1999); y Enhancing Corporate Governance in Banking Organizations del Bank for International Settlements (2005&2006) cuyos reportes han tenido origen, entre otros, por los escándalos de Enron (Bryce, 2002; Mc Lean & El kind, 2005) y Worldcom (Jeter, 2003) donde se han producido fraudes en la información que presentan las corporaciones, a los accionistas y al mundo, aprovechando la falta de control en las tecnologías de información.

En 1972, el Centro Natural de Productividad elabora las Bases de Autodiagnóstico, obra que brinda una alternativa para que las empresas puedan determinar y jerarquizar los elementos que inciden en su operación a efectos de toma de decisiones; en 1975, Roy A. Lindberg y Theodore Cohn desarrollan el marco metodológico para instrumentar una auditoría de las operaciones que realiza una empresa; Spencer Hyden analiza los procedimientos de trabajo de una empresa y propone una forma para evaluarlos; a partir de esta sucesión de hechos y como consecuencia del desarrollo de las Sociedades Anónimas como forma jurídica de empresa, surgió la necesidad de que la información contable facilitada a los accionistas, respondiera realmente a la situación patrimonial y económica financiera, es así que Gabriel Sánchez Curiel 1987 aborda el concepto de auditoría operacional, la metodología para utilizarla, la evaluación de sistemas, el informe y la implantación y seguimiento de sugerencias; Joaquín Rodríguez Valencia analiza los aspectos teóricos y prácticos de la auditoría administrativa, las diferencias con otras clases de auditorías, los enfoques más representativos, incluyendo su propuesta y el procedimiento para realizarlas, incorporando conceptos fundamentales de evaluación, las fases y metodología para su aplicación, la forma de diseñar y emplear cuestionarios y cédulas, y el uso de casos prácticos para ejemplificar una aplicación específica.

robotización de las plantas; por lo que la gestión empresarial toma gran importancia para el logro de las metas de la empresa y logro de la competitividad.

De esta época es la obra del profesor Erich Schneider Inversión e Interés (1944) mencionada en (Cuatrecasas Arbós, 2012), en la que se elabora la metodología para el análisis de las Inversiones y se establecen los criterios de Decisión Financiera que den lugar a la maximización del valor de la empresa. En su trabajo el profesor pone de manifiesto una idea en la actualidad vigente: una inversión viene definida por su corriente de cobros y pagos.

El administrador financiero ahora tenía a su cargo los fondos totales asignados a los activos y la distribución del capital a los activos individuales sobre la base de un criterio de aceptación apropiado y objetivo.

Posteriormente aparecieron sistemas complejos de información aplicados a las finanzas, lo que posibilitó la realización de análisis financieros más disciplinados y provechosos. La era electrónica afectó profundamente los medios que emplean las empresas para realizar sus operaciones bancarias, pagar sus cuentas, cobrar el dinero que se les debe, transferir efectivo, determinar estrategias financieras, manejar el riesgo cambiario. Se idearon modelos de valuación para utilizarse en la toma de decisiones financieras, en el que la empresa tiene una gran expansión y se asientan las bases de las finanzas actuales.

En este período de prosperidad los objetivos que priman son los de rentabilidad, crecimiento y diversificación internacional, frente a los objetivos de solvencia y liquidez del período anterior. También se extenderán las técnicas de investigación operativa e informatización, no sólo para grandes empresas.

Se va cimentando la moderna Teoría Financiera, donde podemos tener como ejemplo el desarrollo de la Teoría de Selección de Carteras Markowitz (1960), punto de partida del Modelo de Equilibro de Activos Financieros, que constituye uno de los elementos del núcleo de las modernas finanzas. Esta teoría explica que el riesgo de un activo individual no debe ser juzgado sobre la base de las posibles desviaciones del rendimiento que se espera, sino en relación con su contribución marginal al riesgo global de un portafolio de activos.

La teoría de la agencia es un pensamiento empresarial que surge en el año (1973) de la mano de Ross, en su opinión el gerente de la operativa empresarial conocido como agente tiene que tener una recompensa mejor que el Pareto -eficiente que consiga esas funciones que realiza para el principal, es decir se trata de un modelo en el que se enfocan algunos acuerdos empresariales o laborales para conseguir un objetivo común que beneficie a ambas partes, los individuos de esta colación tendrán que ser partícipes de una actividad empresarial y encarar los conflictos comunes que les platee el mercado, pero la consecución de un acuerdo óptimo desde el punto de vista productivo-económico para ambas partes es fundamental para que la teoría de la agencia ayude a fundamentar el desarrollo empresarial.

La teoría de control de acuerdo a Ogata (2010), es el resultado de la sinergia de algunas nociones conocidas como optimización y cibernética en donde se plantean teorías matemáticas como tecnológicas necesarias para abordar problemas complejos que requieran una estrategia de control en algún sistema, con el objetivo de aprender los fundamentos primordiales del control de procesos.

1.2. Análisis de la posición teórica sobre los procesos de gestión y control financiero

Dentro de la presente investigación es importante mencionar a las teorías financiera, agencia y riesgo y control; la Teoría Financiera de acuerdo a Buffet (1998), señala que a diferencia de los académicos, el riesgo es demasiado complejo como para evaluarlo únicamente por mediciones estadísticas, y agrega que la diversificación es un sólido principio para el inversionista promedio, pero puede ser un obstáculo, además se concentra en aspectos que son ya casi un dogma para la teoría como es el tema del riesgo y de la diversificación, ya que el aval de provenir de una persona que ha hecho su riqueza en inversión en acciones y además con estudios de postgrado en finanzas, la hace una visión que debe ser considerada, desde un punto de vista intelectual, Buffet es un fiel representante del enfoque del Análisis fundamental, que trata sobre precios de acciones.

La utilización de éstas iniciativas de calidad ayudará a las empresas a mejorar y documentar procedimientos, a saber los gustos del cliente y asegúrese de que sus productos y servicios se reúnen esas necesidades, así como hacer relaciones eficientes entre proveedores y clientes internos y los clientes externos.

Por otro lado es necesario señalar a Heredia (2013) quien afirma que la gestión es la acción y efecto de realizar tareas con esfuerzo y eficacia que conduzcan a una finalidad mediante un proceso, utilizando una variedad de recursos básicos para poyar los objetivos de la organización. Consiste en proporcionar las herramientas de una acción operacional para garantizar operatividad, considerando la capacidad para definir objetivos realizables permitiendo planear, organizar, dirigir, evaluar y controlar como lo plantea Henry Fayol al principio del siglo XX.

1.3. Valoración crítica de las posiciones teóricas 1.3.1. Modelo

Se habla de modelo cuando las empresas van copiando adaptándolos y generalizándolos a las necesidades de las mismas, porque estos no suelen ser rígidos sino que se presentan a través de técnicas, procesos y sistemas, son aplicados para producir un cambio con el uso de distintas herramientas que orientan el cambio y el desempeño.

Básicamente un modelo constituye un referente en el cual se basan las empresas para poder traducir sus ideales y llevarlos a la práctica administrativa en la búsqueda del mejoramiento administrativo y organizacional, donde la eficiencia y eficacia que acompañan sus decisiones generadas de desarrollo.

Puede considerarse al modelo, como representación de la realidad, explicación de un fenómeno ideal digno de imitarse, uno entre una serie de objetos similares, un conjunto de elementos esenciales o los supuestos teóricos de un sistema social. (Caracheo, 2002)

La existencia de la relación simétrica permite que un resultado relativo al modelo pueda cambiarse en otro relativo al objeto real y de esta forma que las respuestas derivadas del modelo sean aplicables a la realidad sin perder sentido.

1.3.2. Gestión

Andino F. y Rigail (2008), dicen: “Es un concepto que proviene del latín “gestio”, que

se traduce como acción y consecuencia de administrar o gestionar algo. Gestionar es llevar a cabo diligencias que hacen posible la realización de un objetivo, una operación o un anhelo cualquiera.”

Es decir que la gestión es el conjunto de trámites que se llevan a cabo para resolver un problema o concretar un proyecto. Se entiende también por gestión la dirección o administración de una empresa o negocio.

La gestión como componente financiero tiene el enfoque de buscar los mecanismos más idóneos y oportunos que permitan recuperar los fondos económicos de la empresa; así como la previsión en momentos de escases, con la virtud de garantizar siempre la solvencia de recursos financieros.

1.3.3. Auditoría

Cauto (2011), hace referencia al concepto de (Wallace & Mortimor, 1994) define a la Auditoría como un examen independiente y sistemático realizado para determinar si las actividades y resultados cumplen lo establecido en el procedimiento documental y también para determinar si esos procedimientos han sido implantados eficazmente y son los adecuados para alcanzar los objetivos.

Como menciona Holmes (2008), el papel de la auditoría es investigar, evaluar y revisar lo que se midió por medio de los procesos contables, determinar la eficiencia de las operaciones que se ejecutaron en la empresa, analizar qué tan efectiva es la administración en el logro de los objetivos propuestos, y verificar si los controles establecidos no interfirieron en el normal desenvolvimiento de las actividades de la organización.

Aguirre (2013), expone que la auditoría ha sido entendida como el "examen hecho por una persona o firma de Auditores” para proporcionar información sobre el

1.3.4. Gestión Financiera

Para Piñar& Rivas (2013), “se denomina gestión financiera a todos los procesos que

consisten en conseguir, mantener y utilizar dinero, sea físico o través de otros instrumentos como cheques y tarjetas de crédito. La gestión financiera es la que convierte a la visión y misión en operaciones monetarias”. (Pág. 236)

Al ser la misión el quehacer diario de una empresa necesita de una gestión financiera que permita el desarrollo adecuado de las transacciones monetarias y de las actividades que en conjunto forman el desarrollo contable. Cada transacción debe ser ordenada, registrada de manera que la información contable pueda ser debidamente observada y utilizada en el momento oportuno para tomar decisiones que conlleven a desarrollar la entidad.

1.3.5. Modelo de gestión financiera

Para Pérez-Carballo (2013), un modelo de gestión financiera es un conjunto de proyectos de inversión y financiación, en la medida en que la actividad de la empresa se desarrolla en paralelo con el circuito financiero donde los inversores proporcionan financiación a la empresa a cambio de activos financieros, la empresa invierte estos fondos en activos productivos, la renta generada por la empresa es repartida entre los inversores.

Un modelo de gestión financiera resulta un recurso indispensable al momento de tomar el direccionamiento necesario para una entidad, cualquiera que esta sea, por cuanto es la guía con la cual los principales directivos siguen el cambio hacia el crecimiento empresarial, fundamentado en grandes objetivos que promuevan la participación de todos sus componentes.

Según Montaño(2014), el modelo financiero es un conjunto de relaciones matemáticas que describen la interrelación existente entre las distintas variables que inciden en el comportamiento financiero de la entidad.

1.3.6. Funciones

La determinación de las necesidades de recursos financieros, planteamiento de las necesidades, descripción de los recursos disponibles, previsión de los recursos liberados y cálculo de las necesidades de la financiación externa. La consecución de financiación según su forma más beneficiosa, teniendo en cuenta los costes, plazos y otras condiciones contractuales, las condiciones fiscales y la estructura financiera de la empresa.

La aplicación juiciosa de los recursos financieros, incluyendo los excedentes de tesorería de mantener a obtener una estructura financiera equilibrada y adecuada niveles de eficiencia y rentabilidad.

1.3.7. Control

“La palabra control proviene del termino francés controle y significa comprobación,

inspección, fiscalización o intervención. También puede hacer referencia al dominio, mando y preponderancia, o a la regulación sobre un sistema.” (Veiga, 2013, pág. 69)

En el sistema empresarial se habla de control interno, que es parte del control de gestión, constituido por el plan de organización, asignación de deberes y responsabilidades, el sistema de información financiero y todas las políticas encaminadas a proteger los activos, promover la eficiencia, obtener información financiera confiable, segura y oportuna y así lograr la estructuración de normas de cumplimiento empresarial.

El tratadista contable Yanel Blanco Luna, expresa: “control es el plan de organización

y todos los métodos y procedimientos que adoptan la administración de una entidad para ayudar al logro del objetivo administrativo de asegurar, en cuanto sea posible la conducción ordenada y eficiente de su negocio, incluyendo la adherencia a las políticas administrativas, la salvaguarda de los activos, la prevención y detección de fraudes y errores, la corrección de los registros contables y preparación oportuna de la información financiera contable.” (Luna, 2010, pág. 53)

encuentra dentro de los parámetros establecidos por la dirección de la empresa, además de identificar los puntos críticos que limitan el accionar de la organización.

1.3.8. Control de Gestión

El concepto de control de gestión ha evolucionado, considerando a Drucker (2002) en la época de los 70 las empresas en general utilizaban un sistema de control de gestión con las siguientes características:

El control se hace en forma intuitiva, mediante el contacto personal y la supervisión

directa.

No solía existir un sistema formalizado de objetivos globales para toda la empresa

ni específicos para los distintos departamentos y responsables.

El sistema contable era poco sofisticado y la información era poco utilizada como

herramienta de control.

1.3.9. Objetivos del Control de Gestión

Establecer las medidas adecuadas de seguimiento y proponer las posibles

soluciones a las desviaciones.

Disponer de un adecuado sistema de control de gestión, para eliminar o atenuar

los impactos producidos por los cambios en el entorno (baja de rentabilidad, reducción de la capacidad competitiva de las empresas).

Procurar la supervivencia y el éxito empresarial, adaptando la empresa al entorno y

tratando de lograr la máxima eficacia en el funcionamiento de su organización interna y de sus operaciones.

1.3.10. Eficiencia

La palabra eficiencia proviene del latín efficientia que en español quiere decir acción, fuerza, producción. Se define como la capacidad de disponer de alguien o de algo para conseguir un objetivo determinado con el mínimo posible de recursos. No debe confundirse con eficacia que se define como la capacidad de lograr el efecto que se desea o se espera. (Pinilla, 2014)

1.3.11. Recursos

La palabra recurso se emplea en diversos ámbitos, pero siempre con el significado de ser medio para el logro de fines. En el lenguaje cotidiano decimo que una persona posee recursos, cuando cuenta con los medios económicos necesarios para tener una vida digna y poder comprar lo necesario para satisfacer sus necesidades. (Pena López & Sánchez Santos, 2011)

En una empresa se denominan recursos a las personas, maquinaria, tecnología, dinero que se emplean como medios para lograr los objetivos de la entidad (recursos humanos, tecnológicos o financieros), En informática se llaman recursos a los medios utilizados por los dispositivos para ejecutar sus funciones, provistos por los elementos del ordenador. Las herramientas se diseñan y fabrican para cumplir uno o más propósitos específicos, por lo que son artefactos con una función técnica.

1.3.12. Recursos Financieros

Son medios de cualquier clase, que permiten obtener algo que se desea o se necesita, en el ámbito de las finanzas se hace referencia a los bienes, los caudales y la circulación de dinero. (Fernández Iparraguirre & Casado Mayordomo, 2011)

Esto nos permite afirmar que los recursos financieros son los activos que tienen algún grado de liquidez, el dinero en efectivo, los créditos, los depósitos en entidades financieras, las divisas y las tenencias de acciones y bonos forman parte de los recursos financieros.

1.3.13. Políticas y Procedimientos Financieros

Los procedimientos financieros son todos aquellos que se encuentran en el ámbito de manejo de los contadores de las empresas, que son los funcionarios o empleados que se encargan de llevar el detalle de ingresos y egresos, el control de inventarios y los balances semestrales, cuyo informe es elevado a la gerencia, departamento en el cual se toman las decisiones o providencias para solucionar los problemas en caso de que se presentaren.

1.3.14. Evaluación de los Recursos Financieros

insumos, pago de servicios básicos, pago a empleados, pago de obligaciones tributarias.(Fernández, 2011)

1.3.15. Factores que afectan al control de gestión Factores Internos

Dentro de los factores internos tenemos:

Deficientes procedimientos de control interno

Falta de una estructura de auditoría interna

Información escasa y poco confiable de los movimientos financieros de la empresa.

Manera inadecuada de contabilizar y llevar los registros contables y financieros de la empresa.

Factores externos

Los factores externos son:

Información deficiente que llega desde afuera

Cambios permanentes de las políticas de control gubernamental de procesos de gestión de las empresas.

1.3.16. Organización

La forma que adopta la estructura de una empresa tiene que ver con su tamaño, si la empresa es grande la importancia del tema financiero es determinante, entonces se incluirá en el organigrama la función de un gerente financiero o gerente administrativo-financiero, que será la persona encargada de poner gestión financiera a las decisiones enunciadas en la estrategia a partir de la visión y misión de la empresa. De estas decisiones dependerá el área de tesorería, donde se custodian los fondos que están en el poder de la empresa (antes de que se apliquen como pagos o se depositen).

1.3.17. Sistemas de Gestión y Control Financiero Componentes de gestión y control financiero

Fijación de Objetivos: Es plantearse el ¿para qué? de las acciones realizadas, es decir fijar con anticipación los resultados a los que se quiere llegar.

Estrategias: Son las maneras de llegar a obtener los resultados deseados, utilizando tácticas especiales que se llevan a cabo en cada una de las unidades operativas.

El Plan Financiero: Es un documento escrito en el cual se detalla de forma cuidadosa y pormenorizada, la forma como se va a manejar y distribuir todos los recursos financieros de la empresa Improveself Estrategias y Creatividad. En el plan financiero interviene el control de gestión financiera, que sirve para controlar el movimiento económico empresarial, incluyendo los instrumentos de evaluación.

1.3.18. Elementos del sistema de gestión y control financiero

Planificación: Es el procedimiento para establecer objetivos y un curso de acción adecuado para lograrlos. Es esencial para que las organizaciones logren óptimos niveles de rendimiento estando directamente relacionada con ella, la capacidad de una empresa para adaptarse al cambio. La planificación incluye elegir y fijar las misiones y objetivos de la organización, luego determinar las políticas, proyectos, programas, procedimientos, métodos, presupuestos, normas y estrategias necesarias para alcanzarlos, incluyendo además la toma de decisiones al tener que escoger entre diversos cursos de acción futuros. (Lorenzo, 2011)

La planificación tiene como uno de sus principales objetivos, la adaptación de los programas, los proyectos y sobre todo administración de recursos a los cambios que suelen producirse en la macroeconomía del mundo productivo y de servicios. Además la planificación es necesaria para todos los aspectos referentes con las actividades comerciales, es ella la que establece las bases para definir las metas correctas y después elegir los medios necesarios para alcanzarlas, también es un instrumento para afrontar la inseguridad porque en ocasiones suceden imprevistos que por la vía de la planificación se pueden cubrir en alguna proporción.

Se puede ver la planificación como la principal función de la administración, sin planes los directivos no pueden saber cómo organizar el personal y los recursos, sin planes no se tiene idea de que es lo que hay que hacer, ni se puede dirigir pensando que otros lo seguirán sin un plan, así existen muy pocas posibilidades de lograr metas y de saber cuándo y dónde se están desviando del camino.

metas de la organización y del grupo. Implica mandar influir y motivar a los empleados para que realicen tareas esenciales, las relaciones y el tiempo son fundamentales para la tarea de dirección, de hecho la dirección llega al fondo de las relaciones de los gerentes con cada una de las personas que trabajan con ellos. Los gerentes dirigen tratando de convencer a los demás de que se les unan para lograr el futuro que surge de los pasos de la planificación y la organización, los gerentes al establecer el ambiente adecuado, ayudan a sus empleados a hacer su mejor esfuerzo. La dirección incluye motivación, enfoque de liderazgo, equipos y trabajo en equipo y comunicación. (Osorio, 2013)

En esta parte, la dirección trata de influir en el talento humano de la empresa para que de forma voluntaria y con gran interés contribuya al logro de objetivos organizacionales. Aquí se deben aplicar estrategias comunicacionales, motivación, liderazgo, otros.

Control: Es la función administrativa que consiste en medir y corregir el desempeño individual y organizacional para asegurar que los hechos se ajusten a los planes y objetivos de las empresas. Implica medir el desempeño contra las metas y los planes, en los cuales se muestran donde existen desviaciones con los estándares y ayuda a corregirlas. (Escobar Ávila & Carvajal Sandoval, 2013)

1.4. Conclusiones parciales del capítulo

La teoría para realizar el diseño de un modelo de gestión y control financiero para

la empresa Improverself Estrategias y Creatividad Cía. Ltda. de la ciudad de Ibarra, permite mejorar sus actividades, brinda la oportunidad de realizar los correctivos a tiempo y por ende su aplicación hace propicio el cumplimiento de sus metas y objetivos trazados conforme a sus planes operativos, con eficiencia y eficacia.

Para la presente investigación se usará la teoría de control y la teoría de riesgos

por motivo de que se exponen factores que podrían afectar la consecución de los objetivos de la empresa y aprender los fundamentos primordiales del control de procesos.

La determinación de conceptos que son útiles para el diseño de controles

CAPÍTULO II. MARCO METODOLÓGICO Y PLANTEAMIENTO DEL PROBLEMA 2.1. Caracterización de la Empresa Improveself Estrategias y Creatividad Cía. Ltda., de la ciudad de Ibarra.

La empresa Improveself Estrategias y Creatividad de la ciudad de Ibarra, es una entidad de derecho privado cuya actividad es el diseño, elaboración y gestión de contenidos de páginas Web y portales especializados sobre materias propias de las ciencias sociales, inició sus actividades en el año 2010 se constituyó la empresa con el siguiente personal: un gerente, un administrador, una contadora, dos programadores, una secretaria y dos vendedores.

Actualmente la empresa cuenta con 10 empleados, su misión como empresa de Diseño Web es ofrecer soluciones de Negocios que impulsen al empresario en su incursión al mundo de la Internet, a través de un servicio de alta calidad, tecnología confiable, con diseño de vanguardia, y un equipo de trabajo con espíritu de servicio.

La empresa desea estar comprometida con los problemas de sus clientes de forma transparente y eficaz con el fin de que queden satisfechos con el servicio que ofrecen por lo que su visión es: queremos ser una empresa de referencia, que camina con el cambio de la tecnología y la sociedad, dando a conocer las posibilidades de los estándares y tecnologías libres. Esta labor se debe desempeñar de forma ética y satisfactoria para nosotros, nuestros clientes y el resto de la sociedad.

La problemática que enfrenta la empresa en la actualidad es compleja tanto en su estructura interna como en su control interno, lo cual limita su crecimiento y desarrollo esto influye en su inestabilidad de gestión, es por esto que es importante la aplicación de nuevos modelos de gestión y control financiero adaptables a la empresa y que aporten de la mejor forma en las operaciones diarias. En cuanto al control de riesgos es importante para la empresa, no solo por el bien de la misma sino porque estos procesos contribuyen a sostenerse en un equilibrio entre la solvencia y el capital, evitando pérdidas y favoreciendo la estabilidad de la empresa.

de entrega de órdenes, de programación y entrega de los servicios al cliente.

2.2. Metodología de la investigación 2.2.1. Modalidad

2.2.1.1. Cuali-cuantitativa

En la presente investigación se consideró la modalidad cuali-cuantitativa la cual demostró como un buen sistema de medición y de gestión cambia de manera notable el entorno organizacional dentro y fuera de una empresa, transformándola en sus perspectivas para mejorar, convirtiéndola en una entidad mucho más preparada para hacer frente a los cambios constantes que se presentan.

2.2.2. Tipos de investigación 2.2.2.1. Investigación de campo

Permitió verificar si en la empresa Improveself estrategias y creatividad de la ciudad de Ibarra, se aplicaron procedimientos de control interno anteriormente que contribuyan a la aplicación de técnicas que ayuden al cumplimiento de sus metas y objetivos institucionales.

2.2.2.2. Investigación bibliográfica

Constituyó toda la información obtenida proveniente de fuentes primarias como: leyes, reglamentos, normas, documentos relacionados con la programación, ejecución y control de las actividades de la empresa, así como fuentes secundarias de libros, tesis e internet, estimándose que este banco de datos representó el sustento de esta investigación.

2.2.3. Métodos de investigación 2.2.3.1. Inductivo-Deductivo

2.2.3.2. Histórico-Lógico

Se aplicó en la revisión de la información para estudiar el enfoque de la evaluación del control interno, su naturaleza, su esencia y clasificaciones contemporáneas, lo que otorgó una orientación general a la investigación, sus tendencias y manifestaciones como una realidad integral, en la que se manifestaron las funciones e interacciones de sus componentes.

2.2.4. Técnicas de investigación 2.2.4.1. Entrevista

Se aplicó en la obtención de información del Gerente y la Contadora de la Empresa Improveself, quien proporcionó datos que permitieron aclarar respuestas y orientar la investigación.

2.2.5. Herramientas de investigación 2.2.5.1. Guía de entrevistas

Permitió planificar, organizar y establecer parámetros que sirvieron para diagnosticar la situación real de la empresa y la necesidad del diseño de un Modelo de Gestión y Control Financiero.

2.2.6. Diseño de la investigación de campo 2.2.6.1. Población

La empresa está compuesta por un total de 10 empleados, la población que se tomó en cuenta para este estudio comprende el Gerente General propietario de la empresa y a la Contadora de la misma, tomando como base a las personas responsables de cada área, ya que son consideradas como las que mejor conocen los procesos que se realizan.

Tabla 1 Nómina del personal entrevistado

Cargo N° Personas

Gerente Propietario

1

Contadora 1

TOTAL 2

Fuente: Improveself estrategias y creatividad 2.2.7. Análisis de los resultados

2.2.7.1. Análisis de la entrevista aplicada al Gerente General

El gerente propietario de la empresa “Improveself Estrategias y Creatividad Cía. Ltda.”,

en la entrevista realizada manifiesta que la entidad no se encuentra con una estructura bien definida, de igual forma no cuenta con un capital suficiente para la aplicación de métodos para la detección de riesgos, es por esto que las actividades productivas se las realiza de forma incompleta, esto se da a causa de que no existe una adecuada segregación de funciones y no se realizan las debidas evaluaciones ante cambios repentinos de precios.

El gerente supo manifestar que dentro de las funciones que realiza es establecer contactos con los clientes actuales y potenciales, con el fin de incrementar las ventas en la empresa pues el objetivo es vender los productos de la empresa, esto se ha visto afectado a causa de la llegada de la tecnologías de la información, por lo que se requiere estar en constante actualización para no perder el ritmo al cambio del mercado. De igual forma a las personas que tiene a cargo desea transmitirles la misma devoción hacia el trabajo en equipo y a la empresa, compartiendo las bases necesarias como la responsabilidad personal, la excelencia y el servicio de acuerdo a las necesidades del cliente. Además de esto el gerente supo manifestar que si se analiza la información interna para evaluar los riesgos, pero que no es suficiente para tener un control adecuado dentro de la empresa.

2.2.7.2. Análisis de la entrevista aplicada a la Contadora

las registra manualmente en el libro de contabilidad, es necesario que todas las transacciones y movimientos que se realicen provengan de fuentes confiables, esto con el fin de evitar errores o irregularidades. De igual manera mencionó que las capacitaciones son escasas y por la actividad que realizan deberían ser constantes, 3 de los trabajadores no saben cómo manejar el sistema contable que se utiliza en la empresa y la falta de responsabilidad de ellos ocasiona que no se ingresen algunos movimientos que se realizan, lo que causa inconvenientes al momento de registrar los cuadres en caja y al momento de realizar las declaraciones de impuestos.

También supo manifestar que un control permitirá obtener resultados óptimos y permitan tomar decisiones que vayan en beneficio de la empresa.

2.3. Propuesta del Investigador

Figura 1 Modelo de gestión y control financiero para la empresa Improveself Estrategias y Creatividad

ORGANIZACIÓN INSTITUCIONAL

BASE LEGAL

ORGANIGRAMA ESTRUCTURAL Y

FUNCIONAL

MANUALES

PROCESOS DE CONTROL

Normativa

Leyes

Reglamentos

Flujograma-proceso

Manual de funciones

Manual de procesos

Políticas de control

Formatos de control

Ambiente de Control

Evaluación del Riesgo

Actividades de Control

Información y Comunicación

2.4. Conclusiones parciales del capítulo

La metodología utilizada para la presente investigación, contribuye a un estudio de

partes mínimas hacia un todo y esto permitió dar una opinión sobre el sistema tomado en conjunto, derivando de lo general, a lo específico.

La implantación de cualquier actividad o procedimiento de control debe ser

precedido por un análisis de costo/beneficio para determinar su viabilidad, conveniencia y contribución en relación con el logro de los objetivos.

En la empresa Improveself Estrategias y Creatividad Cía. Ltda., de la ciudad de

Ibarra se deben establecer mecanismos necesarios para identificar, analizar y tratar los riesgos a los que están expuestos para el logro de sus objetivos, considerando que el riesgo afecta y perjudica a la entidad, es por ello que las máximas autoridades, el nivel directivo y todo el personal deben ser responsables de efectuar el proceso de administración de riegos a través de la adopción de medidas que permita identificar, analizar y tratar los potenciales eventos que pudieran afectar la ejecución de sus procesos.

En las entrevistas realizadas al Gerente y Contadora, manifestaron que no se

CAPÍTULO III. VALIDACIÓN Y/O EVALUACIÓN DE RESULTADOS DE SU APLICACIÓN.

3.1. Tema

“Modelo de gestión y control financiero para la empresa Improveself Estrategias y Creatividad Cía. Ltda., de la ciudad de Ibarra”.

3.1.1. Objetivo de la propuesta

Establecer controles básicos para la administración de la empresa Improveself Estrategias y Creatividad Cía. Ltda., de la ciudad de Ibarra, y así la institución pueda llevar con precisión sus registros financieros.

3.1.2. Desarrollo de la propuesta

3.1.2.1. AMBIENTE DE CONTROL

3.1.2.2. Organización institucional

Misión

Proporcionar las tecnologías más innovadoras a medida de las necesidades empresariales, con el objetivo de incrementar su competitividad y productividad. Para ello implementamos soluciones prácticas adaptadas a sus necesidades y desarrollamos nuevas soluciones creativas. Nuestra base parte del aprovechamiento de las nuevas redes.

Visión

Queremos ser una empresa de referencia, que camina con el cambio de la tecnología y la sociedad, dando a conocer las posibilidades de los estándares y tecnologías libres. Esta labor se debe desempeñar de forma ética y satisfactoria para nosotros, nuestros clientes y el resto de la sociedad.

Valores corporativos

Estos son Nuestros Valores:

Ponemos énfasis en nuestra actitud de servicio para forjar una relación a largo plazo con nuestros clientes.

Honestidad: En nuestro trabajo día a día, en el trato comercial y en la relación con nuestros clientes y proveedores.

Cumplimiento: En nuestros tiempos de entrega, ya que es clave básica del por qué queremos ser una empresa de diseño web líder en el mercado.

Calidad: En nuestros productos entregados, es decir, ‘bien hecho y a la primera’. Trabajo en Equipo: Valorando el esfuerzo de los miembros de la empresa, y de la participación de nuestros clientes.

Comunicación Abierta: Con nuestros clientes, proveedores y dentro de nuestro equipo de trabajo.

Actitud de Ganar – Ganar: Porque al esforzarnos para que cada cliente se beneficie de resultados efectivos por nuestras soluciones de negocios, logramos a la vez un éxito para nuestra empresa.

3.1.2.3. Base legal del modelo de gestión y control financiero

Constitución de la República del Ecuador

Reglamento de comprobantes de venta y documentos complementarios

Código de comercio ecuatoriano

Impuestos municipales

Código de trabajo

Ley de seguridad social ecuatoriana IESS

Normas ecuatorianas de contabilidad NEC

La empresa al tener empleados de planta en las oficinas, cumple con las leyes que les amparan como son:

Código de trabajo:

Art. 3 Libertad de trabajo

Art. 34 Beneficios sociales

Art. 42 Obligaciones del empleador

Art. 43 Derechos del trabajador

Art. 46,47,48,49,50 Jornada de trabajo

Art. 69 De las vacaciones

Art. 79 De las remuneraciones

Art. 97 De las utilidades

3.1.2.4. Organigrama Estructural y Funcional

El organigrama de una empresa es el esquema jerárquico que se ha diseñado para que exista una organización coherente con los propósitos de la empresa y para establecer los niveles de mando y los de subordinación de la empresa. Un organigrama permite que se establezcan con claridad los nexos necesarios y la comunicación que determina la coordinación entre una unidad operativa y otra, en conexión directa con el gerente o administrador general. Según el orgánico estructural se puede definir el orgánico funcional, en el cual quedan determinadas las responsabilidades de cada individuo y de cada unidad de elaboración, estableciendo el ámbito preciso de sus atribuciones y limitaciones.

Organigrama Estructural

Figura 2 Organigrama Estructural de la empresa Improveself Estrategias y Creatividad

ADMINISTRADOR

SECRETARIA GERENTE

CONTADORA

Organigrama Funcional

Figura 3 Organigrama Funcional de la empresa Improveself Estrategias y Creatividad

3.1.3. EVALUACIÓN DEL RIESGO

3.1.3.1. IDENTIFICAR EL CONTEXTO ESTRATÉGICO

Una vez establecido el contexto, la empresa Improveself Estrategias y Creatividad Cía. Ltda., de la ciudad de Ibarra debe identificar e incluir en la matriz propuesta los Riesgos.

Esta identificación de los Riesgos puede partir de fuentes como por ejemplo los planes estratégicos, planes de acción, reportes de desempeño, presupuestos, riesgos identificados por otras empresas, lluvia de ideas, análisis FODA (Fortalezas, Oportunidades, Debilidades y Amenazas), encuestas y cuestionarios, en la que se encuentra el riesgo, y su tipo, así:

PROGRAMADORES Se encargan de crear todo

tipo de aplicaciones para las áreas solicitadas

SERVICIOS Cuidan el aseo, realizan

encargos VENDEDORES

Realizan los cobros por las ventas.

GERENTE

Dirige, coordina, controla actividades empresariales

ADMINISTRADOR Organiza y controla los recursos de la empresa

CONTADORA Registra todos los movimientos económicos, elabora balances e inventarios

SECRETARIA

3.1.3.2. ANÁLISIS FODA

Figura 4 Análisis FODA

FORTALEZAS DEBILIDADES

Existe predisposición al cambio Ubicación Estratégica

Estructura física adecuada

Personal dedicado exclusivamente

a la programación Supervisión técnica

Falta de capacitación

Inadecuado ambiente de trabajo Retraso en el cumplimiento de las

entregas

Bajos niveles de comunicaciones Desorganización en el archivo Falta de manual de funciones Inexistencia de indicadores de

gestión

OPORTUNIDADES AMENAZAS

Control de calidad externo

Existe un mercado en crecimiento Acceso a tecnología moderna Apertura de nuevos negocios

Incremento de impuestos Desinformación de las personas Disminución en las ventas de la

empresa

3.1.3.3. Indicadores Financieros Tabla 2 Indicadores Financieros

IMPROVESELF ESTRATEGIAS Y CREATIVIDAD CIA. LTDA.

INDICADORES FINANCIEROS

INDICADOR FÓRMULA ANÁLISIS

INDICADORES DE LIQUIDEZ

Liquidez Corriente LC= LC= = 6.34

En el primer año la empresa Improveself

tiene una liquidez que es capaz de cubrir en

seis veces las obligaciones a corto plazo,

esto indica que la empresa tiene suficiente

respaldo económico para hacer frente a las

deudas inmediatas. Capital de Trabajo CT= CT= 82217.12- 12967.93= 69249.19

La empresa requiere 69249.19 dólares al

primer año para garantizar su normal

operación, es decir que cuente con los

recursos necesarios para brindar un buen

servicio a sus clientes y estar al día con las

obligaciones de trabajadores, socios y con el

Estado.

INDICADORES DE SOLVENCIA

Endeudamiento del Activo EA= EA= =40.24%

La participación de los acreedores para el

año 1 es de 40.24% sobre el total de los

activos. Endeudamiento Patrimonial EP= EP= =67.32%

La empresa tiene comprometido el 67.32%

de su patrimonio con los acreedores, esto

indica que en caso de que se presente un

siniestro financiero, la empresa es capaz de

cubrir sus deudas con una tercera parte de

su patrimonio.

Apalancamiento

A=

A=

= 1.67

El patrimonio de la empresa se encuentra

respaldado por el activo total en 1.67 veces

lo que asegura que las inversiones de los

socios han sido canalizados para valorizar a

la empresa.

INDICADORES DE GESTIÓN

Rotación de

Activo Fijo

RAF=

RAF=

= 4.92 para el primer año.

Rotación de Ventas RV= RV= =1.29

La empresa Improveself por cada dólar invertido en activo fijo, generó 1.29 dólares en ventas, lo que indica que sus activos inciden en la generación del efectivo. Impacto Gastos Administrativos y ventas IGAV= IGAV= = 0.18

Los gastos administrativos y de ventas de la empresa representan el 0.18 de las ventas totales que se producen por el giro del negocio y la relación con el cliente.

INDICADORES DE RENTABILIDAD

Rentabilidad Neta del Activo

RNA= RNA = = 0.05

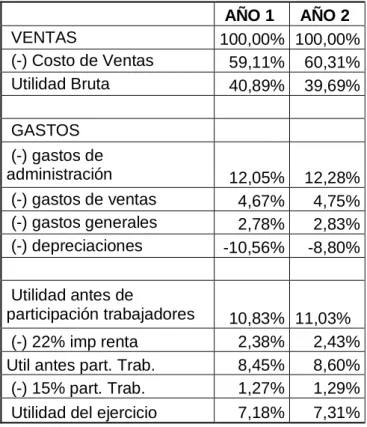

La relación de ventas sobre activos totales de Improveself han sido capaces de generar 0.05 dólares en la relación de utilidad neta sobre ventas, por lo que se ve la contribución real del activo en la utilidad. Margen Bruto MB= MB= =40.89%

Los ingresos brutos de Improveself generaron un 40% de la utilidad bruta, es decir por cada dólar vendido se generó 0.40 centavos de utilidad.

Margen Operacional MO= MO= =10.83%

Las ventas totales de la empresa generaron el 11% de la utilidad operacional; es decir por cada dólar vendido se generan 11 centavos de utilidad operacional.

Rentabilidad Neta de Ventas

RNV=

RNV=

=7.18%

Por cada dólar en la empresa

Balance General Proyectado Empresa Improveself Estrategias y Creatividad

Tabla 3 Balance General

AÑO 1 AÑO 2

ACTIVO CORRIENTE

Caja – Bancos 3.394,16 3.733,58

Inversiones corrientes 1.327,37 1.460,11

Cuentas por cobrar 1.533,01 1.379,71

Documentos por cobrar 1.459,20 1.313,28

Otras cuentas por cobrar 2.663,25 2.396,93

Inv. materiales y suministros 68.924,29 75.816,72

Seguros 2.915,84 3.207,42

TOTAL = 82.217,12 89.307,74

ACTIVO FIJO

Muebles y enseres 2.851,00 2.708,45

Maquinaria y equipo 5.725,08 5.152,57

Equipo de computación y software

9.692,92

6.494,26

Vehículo 18.738,55 14.990,84

Otros activos 7.477,71 8.225,48

Depreciación acumulada activo fijo (15.213,29) (13.691,96)

TOTAL = 29.271,97 23.879,64 TOTAL DEL ACTIVO = 111.489,09 113.187,38

PASIVO CORRIENTE

Cuentas por pagar 6.750,55 7.425,61

Documentos por pagar 4.007,65 3.606,89

Otras cuentas por pagar 2.209,73 1.988,76

TOTAL = 12.967,93 13.021,25

PASIVO A LARGO PLAZO

Inmueble 31.890,23 30.295,72

TOTAL = 31.890,23 30.295,72 TOTAL DEL PASIVO = 44.858,16 43.316,97

PATRIMONIO

Capital suscrito 1.200,00 1.200,00

Utilidad acumulada 72.683,28 74.888,90

Pérdida acumulada ejercicios anteriores

(17.590,99)

(17.590,99)

Utilidad del ejercicio 10.338,64 11.372,51

TOTAL = 66.630,93 69.870,42

TOTAL PASIVO Y PATRIMONIO =

111.489,09