UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

“UNIANDES”

FACULTAD DE SISTEMAS MERCANTILES

CARRERA CONTABILIDAD Y AUDITORÍA

TESIS DE GRADO PREVIA LA OBTENCIÓN DEL TÍTULO DE INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS, CPA.

TÍTULO:

MODELO DE GESTIÓN FINANCIERA DE CALIDAD PARA LA UNIDAD EDUCATIVA LA INMACULADA CONCEPCIÓN DE IBARRA.

AUTORA: JUDITH ALEJANDRA CARRERA VILLEGAS

ASESORA: DRA. GERMANIA ARCINIEGAS, Msc.

Ibarra-Ecuador

II

CERTIFICACIÓN DEL ASESOR

En calidad de Asesora del presente trabajo de investigación, certifico que la tesis cuyo título

es. ´´MODELO DE GESTIÓN FINANCIERA DE CALIDAD PARA LA UNIDAD

EDUCATIVA LA INMACULADA CONCEPCIÓN DE IBARRA´´, fue elaborado por la

señorita Judith Alejandra Carrera Villegas, y cumple con los requisitos metodológicos que la

Universidad UNIANDES exige, ser sometido a la evaluación por lo tanto autorizo su

presentación para los trámites pertinentes.

Atentamente,

DRA. Germania Arciniegas, Msc.

III

DECLARACIÓN DE AUTORÍA

Ante las autoridades de la Universidad Autónoma de los andes, declaro que el contenido de la

tesis cuyo título es. ´´MODELO DE GESTIÓN FINANCIERA DE CALIDAD PARA LA

UNIDAD EDUCATIVA LA INMACULADA CONCEPCIÓN DE IBARRA´´, presentada

como requisito de graduación para obtener la Ingeniería en Contabilidad Superior, Auditoria y

Finanzas, CPA, es original, de mi autoría y total responsabilidad.

Atentamente,

Judith Alejandra Carrera Villegas.

IV

DEDICATORIA

Dedico este trabajo de Tesis a Dios, que me inspiro y ayudó a concluir con éxito las metas

planteadas y de manera especial a mis hijos, los cuales son parte principal de mis proyectos

de vida, también a mi madre quien a lo largo de mi vida ha velado por mi bienestar y

educación.

Alejandra Carrera.

V

AGRADECIMIENTO

En primer lugar doy infinitamente gracias a Dios, por haberme dado fuerza y valor para

culminar esta etapa de mi vida.

Agradezco también la confianza y el apoyo brindado por parte de mi madre, que sin duda

alguna en el trayecto de mi vida me ha demostrado su amor, corrigiendo mis faltas y

celebrando mis triunfos.

A mi padre, que siempre lo he sentido presente en mi vida. Y sé que está orgulloso de la

persona en la cual me he convertido.

Agradezco especialmente a mis hijos que han sido motivo de lucha y superación y son parte

fundamental en mi vida.

A la Universidad Uniandes y a todos los que a lo largo de mi carrera fueron mis Docentes.

Finalmente a Laddy Vásquez porque con sus valiosas aportaciones hicieron posible este

trabajo y por la gran calidad humana que me ha demostrado con su amistad.

VI ÍNDICE

CERTIFICACIÓN DEL ASESOR ...II

DECLARACIÓN DE AUTORÍA ... III

DEDICATORIA ... IV AGRADECIMIENTO ... V

ÍNDICE DE TABLAS ... XI INDICE DE GRÁFICOS ... XII

RESUMEN EJECUTIVO ... XIII EXECUTIVE SUMMARY ... XV

INTRODUCCIÓN ... 1

CAPÍTULO I ... 3

EL PROBLEMA ... 3

1.1. Planteamiento del Problema ... 3

1.1.1. Formulación del Problema... 5

1.1.2. Delimitación del Problema ... 5

1.1.3. Identificación de la Línea de Investigación ... 5

1.2. Objetivos ... 5

1.2.1. Objetivo General... 5

1.2.2. Objetivos Específicos ... 6

1.3. JUSTIFICACIÓN ... 6

CAPÍTULO II ... 9

MARCO TEÓRICO ... 9

2.1. Antecedentes Investigativos ... 9

2.2. FUNDAMENTACIÓN TEÓRICA ... 12

VII

2.2.2. Finanzas ... 13

2.2.3. La Contabilidad Financiera y la Gestión de Empresas ... 13

2.2.3.1. Definición de la Contabilidad Financiera ... 14

2.2.4. Modelo ... 15

2.2.4.1 Características de un Modelo ... 16

2.2.4.2. Clases de Modelo ... 16

2.2.4.3. Tipos de Modelos de Gestión ... 19

2.2.4.4. Modelo de Gestión de Calidad ... 24

2.2.4.5. Los 4 Principios de Gestión de Taylor ... 24

2.2.5. Gestión Financiera ... 25

2.2.5.1. Funciones de la Gestión Financiera ... 25

2.2.5.2. Organización ... 26

2.2.5.3. Estructura de la Gestión Financiera ... 27

2.2.5.4. Organigrama de Gestión Financiera ... 28

2.2.5.5. Distinción Entre los Conceptos Económico y Financiero ... 29

2.2.5.6. Áreas de Decisión de la Función Financiera ... 29

2.2.5.7. Planeamiento Financiero ... 31

2.2.6. Gestión de Calidad ... 32

2.2.6.1. Evolución de la Calidad a lo Largo del Siglo XX ... 32

2.2.6.2. Concepto de Calidad ... 33

2.2.6.3. Objetivos de la Calidad Total ... 34

2.2.6.4Beneficios de la Calidad ... 35

2.2.6.5 Principios Básicos de la Calidad Total ... 36

2.2.6.6 Elementos Clave de la Calidad Total ... 37

2.2.6.7 Pilares de la Calidad ... 37

2.2.6.8 Proceso de Implantación de un Programa de Calidad Total ... 38

VIII

CAPÍTULO III ... 41

MARCO METODOLÓGICO ... 41

3.1 Modalidad de la Investigación ... 41

3.2 Tipo de Investigación ... 41

3.2.1 Investigación Bibliográfica ... 42

3.2.2 Investigación de Campo ... 42

3.2.3 Investigación Descriptiva ... 42

3.2.4 Investigación Propositiva ... 43

3.2.5 De Acción ... 43

3.2.6 Población ... 43

3.3 Métodos ... 44

3.4.1 Método Inductivo – Deductivo ... 44

3.4.2 Método Analítico-Sintético ... 44

3.4.3 Método Sistémico ... 45

3.4.4 Histórico – Lógico ... 45

3.5 Técnicas e Instrumentos ... 45

3.5.1 La Entrevista ... 46

3.6. INTERPRETACIÓN DE RESULTADOS ... 46

3.6.1 Análisis de la entrevista a Sor Rosa Alemania Jiménez Asesora Legal de la Unidad Educativa La “Inmaculada Concepción” de la ciudad de Ibarra ... 46

3.6.2 Análisis de la entrevista a Sor Bertha Cárdenas Rectora de la Unidad Educativa La “Inmaculada Concepción” de la ciudad de Ibarra ... 47

3.6.3 Análisis de la entrevista a la Lic. Mariana Noriega Contadora de la Unidad Educativa La “Inmaculada Concepción” de la ciudad de Ibarra ... 47

3.7Conclusiones de Teórico Metodológico ... 48

CAPÍTULO IV ... 49

MARCO PROPOSITIVO ... 49

IX

4.1.1 PRESENTACIÓN. ... 49

4.2. DESARROLLO DE LA PROPUESTA ... 50

4.2.1. Cultura Organizacional. ... 50

4.2.2 Políticas ... 54

4.2.2.1. Política De Calidad ... 56

4.2.3 Objetivos ... 56

4.2.3.1. Objetivo General... 56

4.2.3.2. Objetivos Específicos ... 57

4.2.4 Estrategia de la Propuesta ... 57

4.2.5 Estructura Orgánica ... 57

4.2.5.1 Niveles de la Estructura Orgánica ... 58

4.3 Modelo de Gestión Financiera de Calidad ... 61

4.3.2 Componentes del Modelo de Gestión Financiera de Calidad... 63

4.3.2.1 Gestión Administrativa ... 65

4.3.2.2 Manual de Funciones ... 65

4.3.2.3 Manual de Procesos ... 71

4.4 PROCESOS PROPUESTOS ... 72

4.4.1 Gestión contable ... 73

4.4.2 GESTIÓN CONTROL EFECTIVO ... 75

4.4.3 Bancos (Recaudo Colegiaturas)... 78

4.4.4 Emisión de Cheques. ... 81

4.4.5 Caja Chica. ... 85

4.4.6 Cuentas por Cobrar. ... 88

4.4.7 INVENTARIOS Y COMPRAS ... 93

4.4.7.1 Organización de Compras. ... 95

4.5 FORMATOS DE CONTROL PROPUESTOS. ... 96

X

4.5.2 Registro Auxiliar de Bancos. ... 97

4.5.3 Conciliación Bancaria... 98

4.5.4 Voucher. ... 99

4.5.5 Registro Auxiliar de Caja Chica. ... 100

4.5.6 Vale de Caja Chica. ... 100

4.5.7 Liquidación de Caja Chica. ... 101

4.5.8 Arqueo de Caja Chica. ... 103

4.5.9 Control de Matriculas y Mensualidades. ... 104

4.5.10 Control de Mora y Gestión de Cobro ... 105

4.5.11 Resumen Ejecutivo de Morosidad ... 106

4.5.12 Control de inventarios. ... 107

4.5.13 Control de Proveedores. ... 108

4.5.14 Requisición de Compras. ... 109

4.6 Gestión de Control de Calidad... 110

4.6.2 Informe de sugerencias y necesidades de cada área ... 111

4.7 Seguimiento del Modelo de Gestión Financiera de Calidad ... 111

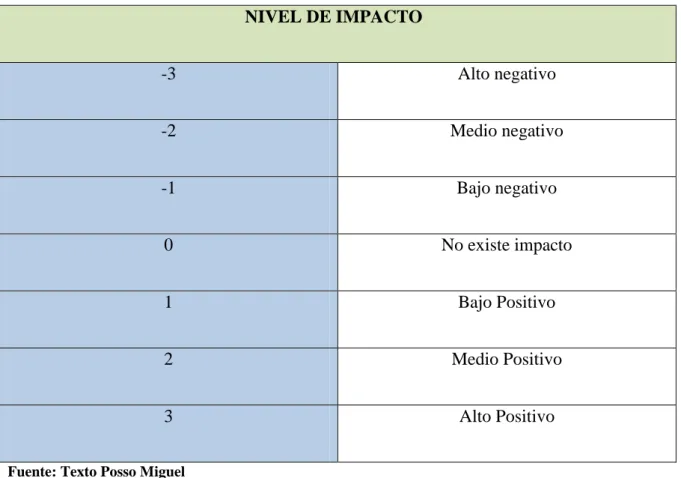

4.8. ANÁLISIS DE IMPACTOS ... 112

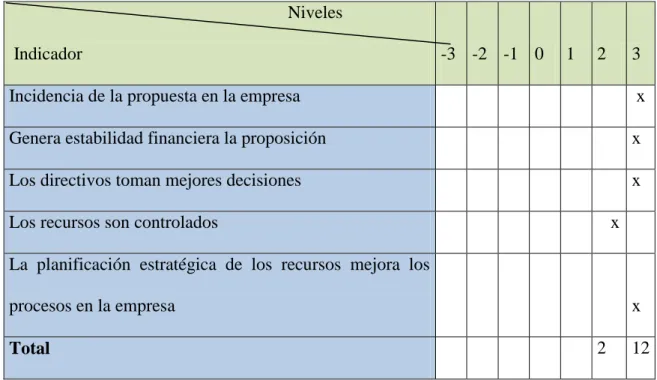

4.8.1. Impacto Financiero ... 113

4.8.2 Impacto Social ... 114

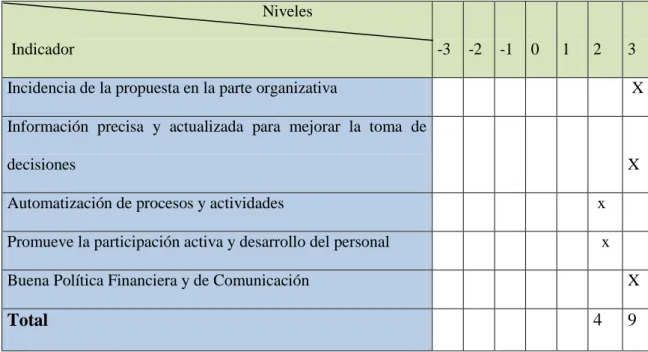

4.8.3. Impacto Organizacional ... 115

CONCLUSIONES ... 116

RECOMENDACIONES ... 118

BIBLIOGRAFÍA: ... 120

XI

ÍNDICE DE TABLAS

Tabla 1 Análisis de Impactos... 112

Tabla 2 Impacto Financiero ... 113

Tabla 3 Impacto Social ... 114

XII

INDICE DE FIGURAS

Figura 1 Estructura de la Gestión Financiera. ... 27

Figura 2 Organigrama de Gestión Financiera... 28

Figura 3 Beneficios de Calidad ... 35

Figura 4 Organigrama Estructural ... 60

Figura 5 Modelo de Gestión Financiera de Calidad ... 62

Figura 6 Esquema de Gestión Financiera de Calidad ... 64

XIII

RESUMEN EJECUTIVO

La presente investigación, se encuentra enfocada en la elaboración de un Modelo de Gestión

Financiera de Calidad, ajustándose a los parámetros y lineamientos determinados por la

Universidad Regional Autónoma de los Andes. Está estructurado por capítulos de la siguiente

manera:

El Capítulo I, hace referencia al problema que es la base del tema de investigación, teniendo

en cuenta que como problema principal es la falta de un Modelo de Gestión Financiera de

Calidad para la adecuada toma de decisiones que guie los destinos de la Unidad Educativa “La Inmaculada Concepción” de la ciudad de Ibarra, además esta parte de la indagación

contempla los objetivos tanto general como específicos, terminando en la justificación del

trabajo.

Se da a conocer el marco teórico en el Capítulo II, este permite evidenciar y exhibir el

contenido efectivo de la gestión financiera como área funcional e imprescindible dentro de

cualquier institución, tomando en cuenta que en la actualidad las decisiones y acciones

relacionadas con los medios financieros determinan el equilibrio en el desarrollo y

crecimiento económico de un establecimiento. En esta parte del trabajo de investigación es

pertinente manifestar que se respetó estrictamente las normas y citas de autor

correspondientes, pues la base teórica corresponde ser un sustento sólido para la ejecución

XIV

En el Capítulo III se presenta la metodología y se describe los tipos, métodos y técnicas de

investigación, así también se detalla los planes de recolección y procesamiento de

información a través de la aplicación de la encuesta y entrevista como herramientas de

obtención de información válida y oportuna; fue realizada a los directivos de la Unidad Educativa “La Inmaculada Concepción” de Ibarra, esto derivó en el respectivo procesamiento

de los datos obtenidos, finalizando con las conclusiones y recomendaciones del estudio que

puntualizan aspectos referentes a la capacitación del talento humano y la restructuración

financiera.

En el Capítulo IV, se presenta el marco propositivo o alternativa de solución, la presentación,

filosofía, políticas, visión y misión institucionales, así como el desarrollo de la propuesta

enfocado y estructurado en base a lineamientos y necesidades de gestión financiera actuales,

pues es pertinente manifestar que se vive en un nuevo milenio en el cual las entidades deben

estar sustentadas bajo los estrictos parámetros de un buen liderazgo que solo con una

excelente gestión lograrán los objetivos planteados. Finalmente se presenta las respectivas

XV

EXECUTIVE SUMMARY

This research is focused on the Development of a Financial Management Model Quality,

within the parameters and guidelines determined by the Autonomous Regional University of

the Andes. Chapters are structured as follows:

Chapter I, refers to the problem that is the basis of the research topic, considering it as the

main problem is the lack of a Financial Management Model Quality for appropriate decision

making that guides the destinies of the Education Unit " the Immaculate Conception " of the

city of Ibarra, and this part of the inquiry considers the general and specific objectives,

finishing work justification.

It tells you the theoretical framework in Chapter II, this allows to demonstrate and display the

actual content such as financial management and essential functional area within any

institution, taking into account that today's decisions and actions related to the financial

determine the balance in the development and growth of an Establishment. In this part of the

research is relevant to state that the rules are strictly observed and corresponding author

quotes because the corresponding theoretical basis to be a solid basis for effective execution

of the work.

Chapter III presents the methodology and describes the types, methods and research

techniques , and also detailed plans for collecting and processing information through the

implementation of the survey and interview as tools for obtaining valid and timely; was made

XVI

respective data processing , finishing with the conclusions and recommendations of the study

point out aspects concerning the training of human talent and financial restructuring .

Chapter IV presents the propositional framework or alternative solution, presentation,

philosophy, political, institutional vision and mission as well as the development of focused

and structured proposal based on guidelines and financial management needs of today, it is

pertinent to state that you live in a new millennium in which entities should be supported

under the strict guidelines of good leadership that only with excellent management achieve

the objectives. Finally we present the relevant conclusions and recommendations of the case,

1

INTRODUCCIÓN

La gestión financiera es una de las habituales áreas funcionales de la gestión, acertada en

cualquier organización, concerniente a los análisis, decisiones y acciones relacionadas con los

medios financieros necesarios a la actividad de la Unidad Educativa “La Inmaculada

Concepción” de Ibarra. De esta manera, la situación financiera integra todas las tareas

relacionadas con el logro, utilización y control de recursos financieros. En tal virtud, es

coherente manifestar que la principal motivación que la indagadora mantuvo fue el deseo

ferviente de mejorar la forma como se llevan las actividades financieras de la Institución y

elevarlas a un nivel superior de calidad y excelencia.

La gerencia financiera se encarga de la eficiente administración del capital de trabajo dentro

de un equilibrio de los criterios de riesgo y rentabilidad; además de orientar la estrategia

financiera para garantizar la disponibilidad de fuentes de financiación y proporcionar el

debido registro de las operaciones como herramientas de control y calidad. Por tal motivo el

trabajo tuvo un interés en toda la comunidad educativa de la Entidad en cuestión.

El objeto de la Gerencia Financiera con base y fundamento en la calidad, es el manejo óptimo

mediante la tecnología aspectos como el talento humano, los recursos financieros y físicos

que hacen parte de la Institución a través de las áreas de contabilidad, colecturía y tesorería,

servicios administrativos y recursos humanos. Por tal motivo, se sabe que trabajos de

investigación anteriores en otras empresas han dado excelentes resultados y llegando así al

cumplimiento de sus objetivos; hay que recordar que la propuesta propende a posesionar a la

2

En el desarrollo y crecimiento económico de cualquier organización, la gestión financiera es

una parte fundamental, ya que en la actualidad las empresas que continúan operando son las

que mejor se adaptan a los cambios y toman decisiones acertadas. En la presente investigación

se efectuó un modelo de gestión financiera de calidad adaptado a las necesidades actuales de

la Unidad Educativa “La Inmaculada Concepción” de Ibarra, para que de esta manera la

Institución objeto de estudio, pueda conocer su situación actual en aspectos internos y

externos de la misma y de esta manera poder tomar decisiones en el presente y proyectarse a

mejorar en el futuro.

Por lo antes mencionado es necesario manifestar que la metodología que se aplicó fue de vital

importancia, ya que se basó en métodos adecuados que permitieron la realización efectiva de

lo propuesto. Hay que elevar el juicio de valor en referencia a que los alcances que el trabajo

posee son amplios, ya que propende al mejoramiento del sistema financiero de esta

3

CAPÍTULO I

EL PROBLEMA

1.1. Planteamiento del Problema

El Abogado Elker Mendoza Colamarco en uno de sus artículos publicados en la revista

jurídica online 2012 menciona que en los últimos años en el Ecuador se ha implementado una

gran cantidad de reformas estructurales y constitucionales pretendiendo alcanzar la eficiencia

de la seguridad financiera como responsabilidad del Estado, en este contexto se hace

indispensable iniciar un proceso de modernización atendiendo en primer plano los desafíos

organizacionales que afronta, ya que las proyecciones económicas y financieras afectan de

manera significativa la existencia y desarrollo de las empresas a nivel mundial, es por eso que

se hace primordial e indispensable que los factores económicos, políticos, sociales que

mundialmente se encuentran afectando a la economía de los países se estructuren en base a

lineamientos que permitirán realizar y evaluar con frecuencia las decisiones que a diario se

toman, sobre todos las áreas que implican la disposición y distribución de recursos económico

financieros, partiendo del hecho que de estas decisiones depende el éxito o fracaso de una

organización.

José Luis Arroyo Amador en uno de sus artículos acerca de herramientas financieras

menciona que uno de los mayores problemas que presentan las organizaciones en la

actualidad, es la falta de instrumentos que permitan fijar parámetros y evaluar de manera

4

Las organizaciones diseñadas por las personas para alcanzar fines individuales y colectivos,

tienen en estos momentos un gran reto frente a los métodos de control que aplican en las

actividades de su diario funcionamiento. Ya que las organizaciones no tienen definidos

lineamientos que permitan planificar e implementar cambios en su carácter y estructura.

COVEY Stephen (2005), menciona "El líder es el cemento que mantiene unida a la Calidad, o

la infraestructura sobre la cual construimos la Calidad Total, o incluso el catalizador que

permite que todo el resto de la Calidad Total funcione..." En la actualidad las empresas

confían en que sea el departamento financiero el que trace el camino mediante una gestión

operativa sólida, situando a la calidad como objeto prioritario, sin embargo quien lidera una

organización muchas de las veces no cuenta con una filosofía específica, imposibilitando el

cambio de cultura que se requiere y en consecuencia no se alcanza los objetivos de calidad,

oportunidad y costos que demanda el mercado.

Actualmente, la Unidad Educativa La Inmaculada Concepción, es una institución que presta

servicios de Educación en la ciudad de Ibarra y para su desarrollo y desenvolvimiento a nivel

interno no dispone de un planteamiento adecuado que aplique herramientas de evaluación de

políticas concretas, defina parámetros de actuación y realice oportuna y adecuadamente un

proceso de control, seguimiento y evaluación de sus resultados económicos, tomando como

referencia la aplicación de estándares de calidad, ya que no se aprovecha de manera razonable

la disposición de los recursos para el adecuado desarrollo de sus actividades y el

cumplimiento de la normatividad que aplique a sus procesos financieros, su entorno y el

recurso humano que en ellos interviene, con el fin de conducir y operar esta institución en

forma exitosa, situación que incide notablemente en el nivel de éxito de sus operaciones,

5

incrementando el nivel de incertidumbre por el uso de servicios, y de esta manera degradando

la imagen corporativa.

1.1.1. Formulación del Problema

La falta de herramientas de evaluación de políticas y procedimientos, limita el manejo

eficiente de los recursos financieros.

1.1.2. Delimitación del Problema

Objeto de Estudio: Proceso de Auditoría. Campo de Acción: Gestión Financiera

Lugar: La Unidad Educativa “La Inmaculada Concepción”, se encuentra ubicada en la Provincia de Imbabura, ciudad de Ibarra, calle Pedro Moncayo 5-45 y Simón Bolívar.

Tiempo: 2013.

1.1.3. Identificación de la Línea de Investigación

Administración Estratégica.

1.2. Objetivos

1.2.1. Objetivo General

6 1.2.2. Objetivos Específicos

Fundamentar científicamente el Modelo de Gestión Financiera de Calidad y los recursos

empresariales.

Diagnosticar los recursos financieros de la Unidad Educativa La “Inmaculada Concepción” de la ciudad de Ibarra.

Estructuración y desarrollo de las fases del Modelo de Gestión Financiera de Calidad en

la Unidad Educativa La Inmaculada Concepción de Ibarra.

Definir indicadores de evaluación de políticas y procedimientos financieros en la Unidad

Educativa La Inmaculada Concepción de Ibarra.

Validar la Propuesta mediante la opinión de expertos.

1.3. JUSTIFICACIÓN

Dentro de la Unidad Educativa “La Inmaculada Concepción” de Ibarra, no existe un Modelo

de Gestión Financiera de Calidad, por lo que se hace necesario e imprescindible realizar esta

investigación, la cual permitirá contar con una herramienta que proporcione una estructura

para la determinación de las necesidades de recursos financieros como el planteamiento de las

necesidades, descripción de los recursos disponibles, previsión de los recursos liberados y

cálculo de las necesidades de financiación según su forma más beneficiosa, la aplicación

juiciosa de los recursos financieros, incluyendo los excedentes de tesorería, de manera que se

obtenga una estructura financiera equilibrada y adecuados niveles de eficiencia y rentabilidad;

incluyendo el estudio de información de manera que se obtendrá respuestas seguras sobre la

situación financiera de la Institución, el análisis con respecto a la viabilidad económica y

7

Por otra parte, el modelo de gestión financiera de calidad busca conseguir eficiencia en los

procesos financieros en base a parámetros y lineamientos de calidad en la Unidad Educativa

la Inmaculada, controlando y dirigiendo la Entidad con el aporte de todo el personal en

especial de área administrativa y su trabajo coordinado para establecer y lograr el

cumplimiento de las políticas y objetivos de calidad, generando y proyectando mejoras

organizativas y económicas para la Institución.

Este modelo es de interés para el área gerencial administrativa y financiera de la Institución,

ya que va a contener herramientas financieras y de análisis para una correcta toma de

decisiones que va a incidir en una mejora organizativa y económica, así como también en la

eficiencia en los procesos operativos y en la calidad de los recursos y elementos disponibles

para proponer los cambios necesarios incorporando todos los factores que permitan tomar

decisiones oportunas, confiables y eficaces.

El Modelo de Gestión Financiera de Calidad se considerará un aporte valioso para las

personas que laboran en la Unidad Educativa, ya que estos económicamente dependen del

desarrollo de la empresa la misma que les puede brindar mayores beneficios si esta logra

cumplir sus expectativas de crecimiento, además se contará con la información contable y

administrativa real que permitirá tomar decisiones y brindar soluciones inteligentes a los

problemas.

De igual manera este modelo está orientado a sentar las bases de un modelo de gestión

financiera que sea de uso académico y gerencial para La Unidad Educativa La Inmaculada en

8

reconocida a nivel nacional por su tecnología y calidad de servicios educativos que se

encuentren a la par con las expectativas y exigencias del actual gobierno enfocado en mejorar

el aspecto educativo en instituciones públicas y privadas.

9

CAPÍTULO II

MARCO TEÓRICO

2.1. Antecedentes Investigativos

Al respecto de modelos de gestión financiera de calidad, se han efectuado otras

investigaciones afines desarrolladas por otros autores, sin embargo a pesar de que los temas

hacen similares estudios; la estructura y propiedades de estos temas en nada se asimilan al

tema planteado ya que es legítimo y de autoría propia. Seguido se hace mención de los temas

indagados:

CUICHÁN, Edgar, (2012), “Propuesta de un Modelo de Gestión Financiera para la empresa

ACTIVA SERV S.A. ubicada en el Distrito Metropolitano de Quito”, Carrera de Ingeniería en

Finanzas y Auditoría, ESPE, Sangolquí. El trabajo realizado se diferencia con el propuesto,

debido que únicamente hace referencia a la empresa ACTIVA SERV S.A, y su Modelo de

Gestión Financiera más no a otras entidades empresariales.

VEGA, Verónica, (2012), “Modelo de Gestión Financiera para maximizar las utilidades de la

empresa TECH COMPUTER, Facultad de Ingeniería en Finanzas y Auditoría, ESPE, Quito –

Ecuador. El trabajo presentado posee una connotación propia basada únicamente en la

maximización de utilidades sin tener un enfoque de calidad; esto lo enmarca en un contexto

10

CHECA, Vicente, (2011), Modelo de gestión financiera, para los comerciantes de la

Asociación Chile del sector de la Bahía de Guayaquil, entre Noviembre de 2010 a febrero de

2011, Universidad Politécnica Salesiana Ecuador, Carrera de Ciencias Administrativas y

Económicas. La parte limitante de este trabajo de tesis es que demuestra únicamente

definiciones, teorías, temas contables y financieros necesarios a implantar en la empresa por

tal motivo es diferente al trabajo propuesto, ya que este se enfoca en su totalidad en la

Institución, ya que no cuenta con ningún tipo de estilo financiero.

MARROQUÍN, Erica, (2012), “Modelo de Gestión Financiera para Maximizar las Utilidades

de la Empresa Espellete Cía. Ltda.”, Departamento de Ciencias Económicas, Administrativas

y de Comercio, Escuela Politécnica del Ejercito, Ecuador. Este trabajo de tesis hace referencia

en forma general a las políticas Administrativas y financieras en general, lo cual diferencia al

trabajo propuesto, ya que no se enfoca directa y exclusivamente al área financiera y sus

problemas en la forma de manejo de recursos.

MENA, Cynthia, (2012), Modelo de Gestión Financiera para la maximización de utilidades de la empresa “SANTE” de la Ciudad de Atuntaqui, Facultad de Ingeniería en Finanzas y

Auditoría, ESPE, Sangolquí. La diferencia entre este trabajo y el propuesto es que el trabajo

está enfocado a los problemas financieros de una empresa de tipo textil, es decir los rubros

contables básicamente difieren en relación al del tipo educativo en su esencia y apuntan a

mejorar las utilidades solamente en tanto que la propuesta presentada se contextualiza en

políticas financieras de calidad en pos de mejorar la labor educativa.

Los modelos de gestión financiera son los parámetros económicos y financieros sobre el cual

11

estado presentes, aunque en su mayoría de manera empírica, estos modelos son una

herramienta gerencial que ayuda al empresario o gerente al buen manejo de su negocio en el

presente y a tomar buenas decisiones para el futuro. Los modelos de gestión financiera

empresarial han ido evolucionando con el paso del tiempo de acuerdo a las necesidades de

cada empresa y a su entorno local, nacional e internacional, por lo que se puede decir que

estos modelos tienen un estándar de metodología, pero que han ido evolucionando con el

tiempo y los constantes cambios tecnológicos en la obtención y procesamiento de la

información empresarial.

Las necesidades de información empresarial requeridas dentro de las instituciones varían de

acuerdo al nivel dentro de la estructura por las que están conformadas; las decisiones que los

ejecutivos efectúen se desplegarán en todos los niveles de la organización traducidas en

objetivos y acciones más específicas, además concretas en cada nivel hacia abajo. La

información requerida en estas decisiones representan el punto de partida para llevar a cabo

acciones que finalmente van a terminar afectando de una u otra forma el desempeño de la

organización.

El objetivo general del desempeño de toda organización es el de crear Valor Económico y es

por lo tanto el objetivo último global que debe lograr toda decisión gerencial. Las malas

decisiones destruyen el valor y es más notorio en organizaciones pequeñas que cuentan con

menos capacidades acumuladas para soportar una pérdida en el valor económico. Los buenos

negocios que crean valor y que toman decisiones acertadas en cuanto a la distribución de sus

recursos económicos son el resultado de buenas decisiones y el uso eficiente y efectivo de los

12

Las nuevas decisiones deben ser el resultado de un proceso que debe considerar una

perspectiva hacia el futuro y el entorno atendiendo no sólo los intereses de los dueños y altos

directivos, sino que además considerar los intereses presentes de los usuarios internos y

externos, el aprendizaje dentro de la institución y los procesos internos orientados hacia sus

usuarios.

2.2. FUNDAMENTACIÓN TEÓRICA

2.2.1. Empresa

“La empresa constituye una unidad de producción basada en el capital y trabajo con una

finalidad lucrativa, creada para la realización de obras materiales, negocios o proyectos

destinados a la producción de bienes o servicios” (Rubén, 2003, pág. 65).

“Definimos la empresa como un sistema técnico-social abierto, cuya función básica es la de

crear benes y/o prestar servicios que contribuyan a elevar el nivel de vida de la humanidad,

compatibilizando este hecho con un marcado respeto al medio ambiente, que posibilite la idea del desarrollo sostenible” (Fernández V. , 1997, pág. 26).

Las empresas constituyen un ente productivo formado por un grupo de personas con un

mismo objetivo o fin, que en su mayoría siempre persiguen un beneficio o rentabilidad

económica a través de la actividad que desempeñan. Es importante manifestar que constituyen

la base del sistema económico de una nación, ya que generan trabajo y circulación monetaria

13 2.2.2. Finanzas

“Las finanzas tienen por objetivo la maximización de los recursos de la empresa,

entendiéndose por maximización, la consecución de recursos de las fuentes más baratas

disponibles y su aplicación en los proyectos más productivos o entables y tratando de disminuir al mínimo riesgo en su aplicación” (Levy, 2006, pág. 39).

Cabe elevar juicios de valor y basada en el criterio de la anterior cita, los escasos recursos son

maximizados por un buen sistema financiero que ordene los parámetros de manera efectiva,

por tanto a las finanzas se las resume como el hecho de proveer los medios suficientes y

necesarios para enfrentar los pagos dentro de una empresa, cuando dentro de una empresa la

estructura financiera se encuentra organizada bajo lineamientos y parámetros de gestión

económica se entiende que existirá sostenibilidad y rentabilidad económica y por ende

posicionamiento y competitividad ante las actuales demandas competitivas.

2.2.3. La Contabilidad Financiera y la Gestión de Empresas

Según, (Juliá & Server, 2005).

A través de la contabilidad financiera, la empresa tendrá constancia de la situación

y composición de su patrimonio, posibilitando simultáneamente analizar su

evolución. Para el cumplimiento de los fines encomendados, la contabilidad

precisa de una metodología que le permita registrar de forma adecuada aquellos

hechos económicos relacionados con la empresa que afecten tanto de manera

14

los estados contables periódicos representativos de su patrimonio, de su situación

económico-financiera y de los resultados en un momento determinado, que se

resume en dos documentos básicos:

Balance de Situación o Balance General.

Cuenta de Pérdidas y Ganancias. (Cuenta de Resultados).

Es importante acotar un juicio de valor en referencia a la cita anterior que la Contabilidad

Financiera cumple un papel importante dentro del proceso organizativo económico, pues

permite tener una visión clara la formulación de estados contables que permitirán llevar a la

empresa al éxito.

2.2.3.1. Definición de la Contabilidad Financiera

“La contabilidad financiera se ocupa principalmente de registrar los datos y actividades

económico de una empresa e informar al respecto” (Blackwell, Miniard, Engel, 2002, pág.

12).

“Rama de la contabilidad que atiende a las necesidades de aquellas personas externas a la

empresa que toman decisiones como accionistas, proveedores, bancos y organismos gubernamentales” (Horngren, 2000, pág. 4).

La contabilidad financiera lleva la vida económica de una empresa y de cuentas bancarias, de

la misma manera proporciona los estados financieros que constituyen la base para la

15

confiados en la empresa, pero fundamentalmente se ocupa de la preparación de informes,

incluye la preparación, presentación de información para inversores, accionistas, proveedores

y acreedores, etc.

Principalmente la Contabilidad Financiera incide en la vida de toda empresa, ya que mediante

ella la administración general se basa para la toma de buenas o malas decisiones que guiarán

los destinos de la misma.

2.2.4. Modelo

“Un modelo es una representación simplificada de la realidad que puede ser mental o

inexpresiva, verbal, gráfica, física o matemática” (Cerdá, 2001, pág. 41).

“Un modelo es la interpretación explícita de lo que uno entiende de una situación, o tan solo

de las ideas de uno acerca de esa situación, puede expresarse en matemáticas, símbolos o

palabras, pero en esencia es una descripción de entidades, procesos o atributos y las relaciones

entre ellos. Puede ser descriptivo o ilustrativo, pero, sobre todo, debe ser útil” (Galeana, 1999,

pág. 40).

Un modelo es un conjunto de hipótesis o una abstracción de una realidad futura a la que se le

desea modificar con la aplicación de un conjunto de ideas y acciones dirigidas hacia un fin

determinado que con el aporte de la calidad conllevaría a la excelencia de un proceso

16 2.2.4.1 Características de un Modelo

Un modelo es una representación simplificada de un sistema que nos facilitará explicar,

comprender, cambiar, preservar, prever y, posiblemente controlar el comportamiento

del mismo.

Un modelo puede ser el sustituto de un sistema físico concreto.

Un modelo debe representar el conocimiento que se tiene de un sistema de modo que

facilite su interpretación, formalizando tan solo los factores relevantes para los objetivos

de modelado.

Un modelo debe ser tan sencillo como sea posible, ya que el desarrollo de modelos

universales es impracticable y poco económico, siempre y cuando presente

adecuadamente los aspectos de interés. (Hernández, 2007, pág. 13).

Un modelo posee varias características para ser considerado como tal, sin embargo es

imprescindible destacar que un modelo facilita el controlar el comportamiento de una

situación que implique ser modificar a través de ideas y operaciones correctamente

administradas.

2.2.4.2. Clases de Modelo

Modelo Autocrático

Emplea una comunicación unidireccional descendente, esto es, desde la dirección

a los trabajadores, la administración cree que sabe qué es lo mejor para la

17

hay que persuadirlos, dirigirlos y empujarlos para lograr un buen rendimiento y

esta es la función de la administración, la administración pone la materia gris y

los empleados obedecen sus órdenes. Bajo unas condiciones autocráticas, la

función del trabajador es obedecer a la administración. (Zastrow, 2008, pág. 379).

Este modelo se basa en el poder, es decir que los que controlan deben tener el poder para

exigir, la gerencia cree que siempre debe tener el dominio de lo que sabe y de lo que hace y

los empleados deben seguir estrictamente sus órdenes, (La gerencia es la que piensa, ellos

trabajan), los controles son rígidos y por ende todo se simplifica a que exista un desempeño

mínimo de actividades por ende los salarios también lo son.

Modelo de Custodia

Este modelo parte del supuesto de proporcionar seguridad a sus trabajadores como una forma

de distribuir la riqueza que genera la empresa, de esta manera se fomenta la dependencia del

empleado respecto a la organización (Ronquillo, 2006, pág. 44).

Este modelo nace del reconocimiento de los gerentes evidenciando la insatisfacción,

frustración e inseguridad de los empleados frente al modelo autocrático, por lo que se da

inicio a programas de bienestar social para los empleados con el objeto de brindarles

18 Modelo de Apoyo

Una organización es un sistema social y sus miembros son de hecho los elementos más

importantes del sistema es decir que es un sistema que depende del liderazgo, a través de este,

la gerencia crea un clima que ayuda a los empleados a crecer y alcanzar las cosas que son

capaces de realizar en conjunto con los intereses de la organización (Alecoy, 2008, pág. 133).

La orientación gerencial es la de apoyo al empleado en su desempeño, su papel es ayudar a

los empleados a resolver sus problemas y ejecutar su trabajo, depende del liderazgo y de un

clima que ayuda a los empleados a crecer y alcanzar las cosas que son capaces de realizar en

conjunto con los intereses propios de la organización.

Modelo Colegiado

Las decisiones se toman por una comunidad de individuos y grupos, todos los cuales pueden

tener diferentes papeles y especialidades, pero que comparten objetivos comunes y los fines

de la organización (Mintzberg, 1991, pág. 218).

A través de la historia y del comportamiento humano se han desarrollado una serie de factores

que han incidido en la aplicación de varios elementos y disposiciones dentro del contexto

operativo de una organización, es debido a estas manifestaciones que se han venido

desarrollando diferentes modelos con base en las necesidades e ideas que cada jefe o

administrador a cargo consideraba necesarias. Es debido a esto que en la actualidad cada

19

administración que tenga amplio conocimiento y respeto por el talento humano para conseguir

los fines netamente rentables para la institución.

2.2.4.3. Tipos de Modelos de Gestión

Dirección por Objetivos

El modelo de dirección por objetivos, es un método de gestión que permite a la empresa,

precisar sus objetivos generales y los de las unidades que la componen al individuo,

manifestar sus aspiraciones y darle el medio de realizarlas en y por su trabajo. En efecto, la

dirección por Objetivos tiende a sustituir, en la medida de lo posible, los impulsos de la

jerarquía por un conjunto coherente y reflexivo de objetivos.

Son posibles varios puntos de vista para caracterizar los objetivos:

Objetivos cualitativos y objetivos cuantitativos.- en la medida de lo posible, un objetivo

debe ser cuantificado. De esta forma se puede medir el grado de realización. Y

cuantificable para hallar fácilmente los medios de medida: pérdidas y ganancias, costos

de ventas, presupuestos, etc.

Objetivos generales y específicos.- se recordará que los objetivos generales con los de la

empresa, y los especiales o específicos los de la función.

Objetivos corrientes (o rutinarios) y objetivos de cambio o modificación.- los corrientes

expresan la continuidad de la actividad habitual, se requiere esfuerzo para alcanzarlos,

pero son tradicionales, vienen reproducidos en el presupuesto anual de la sociedad y en

20

objetivos corrientes se encuentran. Y por otra parte los objetivos de cambio que

expresan una voluntad de modificación en relación a la marcha habitual de la sociedad

(nuevos proyectos, políticas diferentes, etc., todo lo que introduce un cambio, un

progreso una novedad), estos cambios pueden ser introducir un nuevo sistema de

control presupuestario, o realizar un curso de gestión (Bouloc, 1976, pág. 20).

La Dirección por objetivos es un enfoque gerencial en el que se definen y estructuran los

objetivos del sistema y establecen las áreas de responsabilidad como base para la medición y

evaluación de los resultados a alcanzar. Hay que considerar que el establecer objetivos es en

efecto la determinación de un propósito y cuando se aplica a una empresa, se convierte en el

establecimiento de la razón de su existencia.

Planificación de Proyectos

La planificación de proyectos parte de lo que es un proyecto, el cual puede ser definido como

un programa cuyo objetivo es totalmente independiente del resto de la organización. El

proyecto puede ser el lanzamiento de un producto, la construcción de una fábrica, la

fabricación de una máquina compleja, un proyecto de investigación, la implantación de un

proceso.

Sin embargo, deben presentarse ciertas características para que se pueda aplicar:

1. Duración limitada del proyecto.

2. Existencia de actividades o tareas perfectamente especificadas.

21

4. Diversidad y complejidad de las tareas, que desbordan una función, y sobre todo,

existencia de interdependencias entre las distintas tareas.

Dentro de la planificación de proyectos, existe un sistema de control del proyecto,

básicamente centrado en el control de recursos, tiempo y coste (Amendola, 2006, pág. 29).

El objetivo esencial de la planificación de proyectos según lo mencionado anteriormente

prevalece en lograr una correcta distribución de las actividades en el tiempo y una apropiada

utilización de los recursos que minimice los costos de un proyecto o programa cumpliendo

con las condiciones exigidas de plazo de ejecución, tecnología, recursos disponibles, nivel o

período máximo de ocupación de dichos recursos, entre otros, todo esto enfocado en el

cumplimiento de la condiciones exigidas por el cliente.

Presupuesto base cero

El presupuesto base cero, parte de la hipótesis de que no hay que considerar como buenos, sin

más, los presupuestos de los años anteriores. De hecho, en determinados momentos es incluso

conveniente "partir de cero" y considerar todas las actividades, objetivos y recursos para

elaborar el nuevo presupuesto, las unidades de decisión pueden ser programadas o unidades

organizativas a las que se les va a asignar un presupuesto. Cada unidad de decisión deberá

confeccionar sus paquetes de decisión que constituyen sus peticiones presupuestarias. Los

paquetes de decisión son unos documentos en los que se deberá hacer constar una

información que al menos se refiera a:

Los objetivos que se persiguen a través de la ejecución del paquete, es decir el programa

22 Los beneficios derivados de ese programa.

Otros programas o cursos de acción alternativos.

Las consecuencias de su no aceptación.

Los recursos requeridos.

Los paquetes de decisión confeccionados por los niveles organizativos más bajos se agrupan

en paquetes de decisión consolidados. Para ello se procede a la evaluación de los paquetes de

decisión y su posterior ordenación. Los que resulten aceptados formarán parte del paquete de

decisión consolidado al siguiente nivel organizativo. La principal virtud del presupuesto base

cero es que constituye un sistema amplio a nivel participativo, motivador, homogeneizador

del proceso presupuestario.

Ahora bien, no se pueden ignorar los problemas de incertidumbre y deterioro del clima

organizacional que puede suponer el cuestionar constantemente la validez de los

presupuestos, así como el alto coste en esfuerzos y tiempo, que puede sobrepasar los

beneficios de las mejoras de eficiencia. (Welsch, 2005, pág. 27).

Este presupuesto es aplicado tanto a la gestión empresarial como a los diferentes programas

presupuestarios dentro del sector público que exige a cada administrador justificar de manera

detallada la totalidad de sus peticiones presupuestarias, debiendo justificarse la necesidad de

cada importe a gastar, este tipo de presupuesto es útil ante la desmedida y continua elevación

23 Sistema Arriba-Abajo

Está definido de acuerdo con los componentes de una organización empresarial: la estructura organizativa y el estilo de dirección y liderazgo. En el caso del sistema arriba-abajo existe una jerarquía claramente marcada entre los directivos y los subordinados.

En este caso, la estructura organizativa condiciona el sistema de planificación-control, en cuanto ésta fija las actividades, así como también los canales de comunicación entre dichos miembros.

El estilo de dirección, a través del grado de libertad, y la dirección, a través del sistema de planificación y del sistema de control, están estrechamente relacionados y debe existir una coherencia entre las características de éstos y el estilo de dirección y liderazgo.

Un sistema de supervisión intensa, en una estructura en la que los subordinados y los directivos tienen un papel claramente diferenciado puede inducir a comportamientos de supervisión intensa que se puede hacer insoportable a las personas sometidas a ese control (Vidal, 2004, pág. 42).

24 2.2.4.4. Modelo de Gestión de Calidad

Un Modelo de Gestión de la Calidad es un conjunto de orientaciones que se facilitan a las organizaciones para que puedan desarrollar y hacer operativos los conceptos de Calidad total. (Alcalde, 2010, pág. 127).

Un Modelo de Gestión de Calidad consigue resultados excelentes en el rendimiento general de una organización, en sus clientes, personal interno y en la sociedad en la que actúa, a través del liderazgo que dirija e impulse la política y estrategia que se hará realidad a través de las personas, las sociedades, los procesos y los recursos.

2.2.4.5. Los 4 Principios de Gestión de Taylor

1. Desarrollar una “ciencia” para cada puesto de trabajo-análisis pormenorizado del puesto que reemplace la vieja regla “siempre lo hacemos así”.

2. Seleccionar sistemáticamente a los trabajadores para lograr el ajuste hombre/puesto y formarlos con eficacia.

3. Ofrecer incentivos de forma que los trabajadores se comporten de acuerdo con los principios de la “ciencia” desarrollada.

4. Apoyar a los trabajadores, planificando meticulosamente su trabajo y facilitando la operativa. (Quinn, Faerman, Thompson, McGrath, 1994, pág. 5).

25

depende del entrenamiento y perseverancia que cada uno adopte en su manera de realizar las labores que les corresponden.

2.2.5. Gestión Financiera

Es el conjunto de técnicas y actividades encaminadas a dotar a una empresa de la estructura

financiera idónea en función de sus necesidades mediante una adecuada planificación,

elección y control, tanto en la obtención como en la utilización de los recursos financieros

(Udaondo, 1991, pág. 73).

La gestión financiera consiste en administrar los recursos que se posee dentro de una empresa

para asegurar que éstos serán suficientes para cubrir con las obligaciones contraídas, llevando

un control adecuado y ordenado de los ingresos y egresos y de esta manera asegurar su

supervivencia.

2.2.5.1. Funciones de la Gestión Financiera

Dentro de las principales funciones que abarca la gestión financiera se encuentran:

La determinación de las necesidades de recursos financieros como son planteamiento de

necesidades, detalle y descripción de los recursos disponibles, previsión de recursos y

cálculo de financiación externa acorde a las necesidades de la institución.

La consecución de financiación según su forma más beneficiosa: es decir considerando

los costos, plazo y otras condiciones fiscales y sobre todo la estructura financiera de la

26

La distribución y aplicación juiciosa de los recursos financieros, incluyendo los

excedentes de tesorería; de manera que se obtenga una estructura financiera equilibrada

y niveles adecuados de eficiencia y rentabilidad.

El análisis financiero incluyendo la recolección, el estudio de información de manera

correcta que se obtengan respuestas seguras sobre la situación financiera de la empresa.

El análisis con respecto a la viabilidad económica y financiera de las inversiones. (Bon,

2008, pág. 71).

La gestión financiera tiene como función primordial el procurar los fondos necesarios para el

desarrollo de la actividad que se realiza dentro de la empresa y asesorar a la dirección en las

adquisiciones de los bienes necesarios para desarrollar las operaciones.

2.2.5.2. Organización

La forma que adopta la estructura de una empresa tiene que ver con su tamaño, si la empresa

es grande, la importancia del tema financiero es determinante, entonces se deberá incluir en el

organigrama la función de un gerente financiero o gerente administrativo-financiero. El

gerente financiero es la persona que pone en gestión financiera las decisiones enunciadas en la

estrategia a partir de la visión y misión de la empresa, ésta es su función como gerente y

estratega.

De esta gerencia dependerá el área de Tesorería, donde se custodian los fondos que están en el

poder de la empresa (antes de que se apliquen como pagos o se depositen). Del área de

27

Existe también el área de Pagaduría que se ocupa de recibir la documentación requerida para

realizar un pago, verificar que corresponda y requerir las autorizaciones correspondientes.

Suele también existir un área de presupuesto financiero o control presupuestario, que es el

sector que convierte a la gerencia financiera en una gerencia de estrategia, es aquí en donde se

analiza la posición financiera de la empresa y se sugieren las mejores opciones de requerir

fondos o de invertirlos. (Wachowics, 2002, pág. 6). El gerente financiero es el encargado de la

organización y gestión financiera, es el encargado de emplear los principios económicos como

guía para la toma de decisiones financieras que favorezcan los intereses de la organización.

El gerente financiero determinará los responsables para la custodia de los recursos financieros

y se encargará estrictamente de medir el desempeño de la compañía.

2.2.5.3. Estructura de la Gestión Financiera

Figura 1: Estructura de la Gestión Financiera.

Fuente: (Wachowics, 2002).

GERENTE ADMINISTRATIVO FINANCIERO

TESORERÍA PAGADURÍA CUENTAS POR PAGAR

CONTROL PRESUPUESTARIO

28

El Gerente Financiero como responsable principal del control presupuestario, mide el

desempeño de la compañía, determina cuáles serán las consecuencias financieras si esta

mantiene su actual curso o lo modifica. Localizan fuentes externas de financiación para de

esta manera determinar las expectativas financieras de los propietarios de la empresa. El

gerente financiero debería estar en la capacidad de comunicar, analizar y tomar decisiones con

base en la información recopilada a partir de los estados financieros, además de pronosticar,

planear y determinar el efecto de la magnitud, el riesgo y la temporalidad de los flujos de

efectivo.

2.2.5.4. Organigrama de Gestión Financiera

Figura 2: Organigrama de Gestión Financiera.

GESTIÓN FINANCIERA

Análisis de la información financiera Análisis del movimiento de recursos Información financiera Generalidades

de las Finanzas

La disciplina financiera y la

empresa Análisis vertical y horizontal Estado de fuente y aplicación de fondos Análisis vertical y horizontal La disciplina financiera y la

empresa

La disciplina financiera y la

empresa

La disciplina financiera y la

empresa

La disciplina financiera y la

29

La gestión financiera como responsable de administrar los recursos financieros de la empresa

debe encontrarse respaldada y distribuida por áreas y segmentos que prioricen las necesidades

de cada departamento en relación a la información que se requiere y a lo que cada

departamento y personal a cargo debe ejecutar.

2.2.5.5. Distinción Entre los Conceptos Económico y Financiero

El concepto económico está relacionado con los resultados, las ganancias y las pérdidas, los

costos.

Lo financiero es todo lo relacionado con el movimiento concreto de fondos, los ingresos

(orígenes) o los egresos (aplicaciones). (Massons, 2008, pág. 229).

Comúnmente utilizamos una terminología que hace referencia a muchos aspectos

administrativos, económicos y financieros, por lo que es necesario identificar y saber

diferenciar sus significados. El concepto Económico hace referencia a los costos y gastos que

se realizan dentro de una entidad, mientras que el concepto financiero se encuentra

relacionado con el movimiento de dichos costos y gastos.

2.2.5.6. Áreas de Decisión de la Función Financiera

Decisión de Inversión

Conocida también como elaboración de presupuestos de capital, es la distribución y

redistribución del capital y de los recursos en proyectos, productos, activos y divisiones de

30

Las decisiones de inversión son una de las grandes decisiones financieras en las que se debe

tener en cuenta elementos de evaluación y análisis como la definición de los criterios de

análisis, los flujos de fondos asociados a las inversiones, el riesgo de inversiones y la tasa de

retorno requerida. Generalmente a mayor riesgo, mayor inversión.

Decisión de Financiamiento

El gerente de finanzas debe determinar cuál será la mejor mezcla de financiamiento y la

estructura de capital. La empresa tiene básicamente tres fuentes de financiamiento:

Recursos propios o autogenerados (estado de pérdidas o ganancias y estado de flujo de

efectivo.

Recursos aportados por los accionistas (Balance General-Patrimonio y en el Estado de

cambios en el patrimonio neto).

Recursos obtenidos de terceros (Balance General en el Pasivo). (Tanaka, 2005, pág.

181).

Las decisiones financieras están ligadas con la evaluación de los segmentos de mercado

para determinar cuál es el más propicio para financiar el proyecto o actividad específica

para la cual la empresa necesita recursos.

Decisión de Destino de las Utilidades

Los dividendos representan el efectivo generado por una empresa y que es repartido a sus

31

Sin embargo puede generar que las posibilidades de crecimiento futuras de la empresa se vean

afectadas en forma negativa (Robles & Alcérreca, 2000, pág. 212).

El pago o distribución de dividendos en efectivo a los tenedores de acciones es decidido por la

junta directiva, los directores suelen hacer juntas con el fin de evaluar el desempeño

financiero de la empresa durante el período anterior, así como obtener una perspectiva de

cuantos y en qué forman habrán que pagarse o invertir los dividendo.

2.2.5.7. Planeamiento Financiero

“Herramienta o técnica que aplica el administrador financiero, para la evaluación proyectada,

estimada o futura, de un organismo social, público o privado”. (Perdomo, 2002, pág. 131).

“Es un proceso dinámico que sigue un ciclo de elaborar planes, implantarlos y después

revisarlos a la luz de los resultados reales. El punto de partida del desarrollo de un plan financiero es el plan estratégico de la empresa” (Merton, 2003, pág. 82).

En otras palabras, la planificación financiera es el proceso de cumplir con sus metas de vida a

través del manejo adecuado de sus finanzas. Objetivos de vida pueden incluir la compra de

una casa, ahorrar para la educación de sus hijos o la planificación para la jubilación. Se trata

de un proceso que consta de pasos específicos que te ayudarán a tener una mirada de gran

imagen en su situación financiera. Usando estos pasos usted puede calcular dónde se

encuentra ahora, lo que puede necesitar en el futuro y lo que debe hacer para alcanzar sus

32 2.2.6. Gestión de Calidad

La gestión de calidad es el concepto clave de aceptación y esquema empresarial modelo, es

una actividad realizada por las empresas denominadas gestoras de calidad consistente en la

administración y gestión de los valores. (Udaondo, 1991, pág. 5).

La gestión de calidad es el modo de funcionar de una entidad que aplica la política de calidad

que requiere del compromiso y la participación de todos los miembros de una empresa sin que

se tome en cuenta que la plena responsabilidad recae en la alta dirección de la misma.

Es necesario tomar en cuenta que la calidad es un amplio concepto empresarial al cual deben

apegarse todas las decisiones que llevarán los caminos de la Entidad, es pertinente entonces

tener en cuenta los valores propios.

2.2.6.1. Evolución de la Calidad a lo Largo del Siglo XX

AÑOS 30: Shewhart público el primer tratado estadístico de aplicación a la gestión de la Calidad. Fue el inventor de los gráficos de control. Es el padre de la calidad.

AÑOS 40-50: Deming y Juran, coincidiendo con la II Guerra Mundial, participan en el desarrollo del Programa de Gestión de la Calidad. Deming generalizo el empleo del Control

Estadístico del Proceso y realizo la famosa Rueda de Deming. Juran introdujo la idea de que

la calidad del producto o servicio reside en la mentalización del personal de la organización y

no en la inspección, por ello se le considera el fundador de la Calidad Total.

33

AÑOS 70: Surgen movimientos asociacionistas de consumidores para la protección frente a los fabricantes y vendedores. En Japón Taguchi investiga las Técnicas de Ingeniería de la

Calidad, y desarrolla el método DEE (Diseño Estadístico de Experimentos).

AÑOS 80: CROSBY propuso los 14 puntos de la Gestión de la Calidad, y las cuatro calidades absolutas (definición de calidad, sistema de calidad, cero defectos, y medición de la

calidad).

AÑOS 90: Se continúa con los avances en el campo de la Calidad, como por ejemplo, el Modelo Europeo de la Calidad (EFQM). (López, 2006, pág. 3).

Inicialmente se concebía a la calidad como una simple inspección del producto final, luego

paso a un control estadístico de la calidad, más adelante se hablaba de aseguramiento de

calidad, mientras que es hasta en los últimos quince años cuando se le considera como un

término integral con enfoque total al cliente o Gestión de la Calidad.

2.2.6.2. Concepto de Calidad

“La calidad es el conjunto de propiedades y características que definen su aptitud para

satisfacer unas necesidades expresadas o implícitas” (Sanchis, Ribeiro, 1999, pág. 247).

“La propiedad o conjunto de propiedades inherentes a una cosa que permite apreciarla como

igual, mejor o peor que las restantes de su misma especie” (Varo, 1993, pág. 6).

“Representa el grado en que el producto o servicio cumple las exigencias del cliente al que va

destinado, siendo el resultado de la calidad de diseño y de fabricación” (Tello, 2009, pág. 62).

La calidad consiste en la medida en la cual un producto o servicio se ajusta a las

34

considera como una propiedad que permite determinar la excelencia en las características que

un bien o servicio presenta, satisfaciendo permanentemente las expectativas del cliente.

2.2.6.3. Objetivos de la Calidad Total

La estrategia de una Gestión bajo la Calidad Total tiene como objetivos:

COMERCIALES

Conocer y satisfacer las necesidades de los clientes.

Lograr mantener a los clientes y atraer clientes nuevos.

Mejorar la imagen de la empresa y aumentar su implantación.

ECONÓMICOS Disminuir los costos.

Aumentar los beneficios.

Aumentar la competitividad.

TÉCNICOS Optimizar los procesos.

Apostar por la prevención y mejora continua.

Investigación y aportación de nueva tecnología (Sistema de Gestión de Administración).

HUMANOS

Aumentar y canalizar la información y formación.

35

Lograr la participación e implicación de todos los departamentos (Muñóz, 1999, pág. 200). La

calidad total tiene diversos objetivos entre los cuales de manera general y a través de un buen

manejo, se resumen en forma directa: satisfaciendo al cliente y de manera indirecta;

obteniendo lucros permanentes en conjunto con una mayor penetración en los mercados base

y el aumento de utilidades por disminución de costos, existen también objetivos secundarios

resumidos en mejorar el ordenamiento de procesos, mejorar la productividad y eficiencia,

disminuir los costos y mejorar la calidad de la vida laboral. Los objetivos de la calidad total se

basan primordialmente en el buen proceder de todas las áreas que compone la empresa, tanto

económicos como de talento humano con el fin de brindar un efectivo avance en la vida de la

empresa, además no hay que olvidar que los valores de las personas siempre deben estar

presentes, solo así se tomará excelentes decisiones.

2.2.6.4 Beneficios de la Calidad

Figura 3: Beneficios de la Calidad.

Fuente: (Álvarez, Bullón, 2006, pág. 7).

SATISFACCIÓN DE NUESTROS

CLIENTES

SATISFACCION DEL PERSONAL DEL

CENTRO

OPTIMIZACION DE RESULTADOS REDUCCION DE

COSTOS AGILIDAD EN LOS

PROCESOS Y ELIMINACIÓN DE

36

La calidad genera múltiples beneficios entre los cuales están mayor productividad, fidelidad

de los clientes y también garantiza un espacio de mercado para la empresa permitiéndoles ser

más competitivas, además reduce costos de los procesos, mejora la administración del trabajo

diario que realiza el personal, desarrolla el espíritu de trabajo en equipo.

2.2.6.5 Principios Básicos de la Calidad Total

La filosofía de la gestión de calidad total se fundamenta en una serie de principios, que se ha

indicado anteriormente, en muchos casos implican una nueva forma de prensa.

1º Lograr la satisfacción del cliente.

2º Implicación y apoyo incondicional de la Dirección.

3º Participación y cooperación del personal.

4º La mejora continua y la innovación.

5º La formación permanente.

A través de la mejora continua se pretende lograr el objetivo de los cinco ceros:

0 defectos: plena calidad de producción.

0 averías: Máximo rendimiento de instalaciones.

0 stocks: Mínimos capitales inmovilizados.

0 retrasos: JIT.

0 papeles: papeles inútiles. Máxima eficiencia administrativa (Bugueño & Serra,

2004, pág. 45).

Los principios se encuentran estrechamente relacionados con los beneficios de la calidad total