UNIVERSIDAD REGIONAL AUTÒNOMA DE LOS ANDES ¨UNIANDES - PUYO¨

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORÍA C.P.A.

PROYECTO DE INVESTIGACIÓN PREVIO A LA OBTENCIÓN DEL TÍTULO DE INGENIERA EN CONTABILIDAD SUPERIOR AUDITORÍA Y

FINANZAS C.P.A.

TEMA:

GESTIÓN FINANCIERA Y LA TOMA DE DECISIONES EN EL “CENTRO COMERCIAL FERROAGRO” DEL CANTÓN PALORA DE LA PROVINCIA DE

MORONA SANTIAGO.

AUTORA: MOLINA ROBALINO KARLA ESTEFANIA

APROBACIÓN DEL TUTORA DEL TRABAJO DE TITULACIÓN CERTIFICACIÓN:

Quién suscribe, legalmente CERTIFICA QUE: El presente Trabajo de Titulación realizado por la Señora Karla Estefanía Molina Robalino, estudiante de la Carrera de Contabilidad Superior y Auditoría C.P.A. Facultad de Sistemas Mercantiles, con el tema GESTIÓN FINANCIERA Y LA TOMA DE DECISIONES EN EL “CENTRO COMERCIAL FERROAGRO” DEL CANTÓN PALORA DE LA PROVINCIA DE MORONA SANTIAGO, ha sido prolijamente revisado, y cumple con todos los requisitos establecidos en la normativa pertinente de la Universidad Regional Autónoma de los Andes “UNIANDES”, por lo que apruebo su presentación.

Ambato, Mayo de 2019

DECLARACIÓN DE AUTENTICIDAD

Yo, Karla Estefanía Molina Robalino, estudiante de la Carrera de Contabilidad Superior y Auditoría C.P.A. Facultad de Sistemas Mercantiles, declaro que todos los resultados obtenidos en el presente trabajo de investigación, previo a la obtención del título de INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS C.P.A. son absolutamente originales, auténticos y personales; a excepción de las citas, por lo que son de mi exclusiva responsabilidad.

Ambato, Mayo de 2019

________________________________ Sra. Karla Estefanía Molina Robalino C.I. 1600621914

DERECHOS DE LA AUTORA

Yo, Karla Estefanía Molina Robalino, declaro que conozco y acepto la disposición constante en el literal d) del Art. 85 del Estatuto de la Universidad Regional Autónoma de los Andes, que en su parte pertinente textualmente dice: El patrimonio de la UNIANDES, está constituido por: La propiedad intelectual sobre las Investigaciones, trabajos científicos o técnicos, proyectos profesionales y consultoría que se realice en la Universidad o por cuenta de ella;

Ambato, Mayo de 2019

________________________________ Sra. Karla Estefanía Molina Robalino C.I. 1600621914

DEDICATORIA

A Dios por ser mi motor y mi guía, por conducirme por el camino del bien y darme la fortaleza para lograr mis objetivos.

A mis padres por ser mi pilar fundamental, porque siempre están a mi lado apoyándome y por haberme dado la vida

AGRACEDIMIENTO

A Dios por haberme guiado en el mejor camino y por haberme dado salud para cumplir mis objetivos que me he propuesto en mi vida académica y profesional

A mis padres, por ser mi motivación y mi ejemplo, para lograr mis objetivos propuestos.

A mi esposo Luis, por su apoyo inconcidional.

A la Universidad Regional Autónoma de los Andes y cada uno de los docentes por sus enseñanzas que me ayudaron a ser una buena profesional.

A los directivos del “CENTRO COMERCIAL FERROAGRO” del cantón Palora de la provincia de Morona Santiago, por haberme proporcionado la información y las facilidades para el desarrollo de este proyecto.

A la Dra. Adriana Estévez, tutora, por su paciencia y dedicación a esta noble labor de educar y por haber compartido sus conocimientos para culminar con éxitos el presente trabajo de investigación.

INDICE GENERAL

APROBACIÓN DEL TUTORA DEL TRABAJO DE TITULACIÓN DECLARACIÓN DE AUTENTICIDAD

DERECHOS DE LA AUTORA DEDICATORIA

AGRACEDIMIENTO INDICE GENERAL INDICE DE TABLAS INDICE DE FIGURAS RESUMEN

ABSTRACT

Introducción. Justificación, actualidad e importancia. ... 1

Problema de investigación. ... 2

Formulación del problema. ... 2

Delimitación de problema. ... 2

Identificación de la línea de investigación. ... 2

Objetivos de la Investigación... 2

Objetivo general. ... 2

Objetivos específicos. ... 2

Idea a defender. ... 3

Variables de investigación ... 3

Capítulo I. ... 4

1.1. Antecedentes de la investigación. ... 4

1.1.1. Gestión financiera. ... 7

1.1.1.2. Gestión financiera. ... 7

1.1.1.3. Importancia de la gestión financiera. ... 7

1.1.1.4. Análisis de la gestión financiera. ... 8

1.2. Fases del análisis de la gestión financiera. ... 8

1.2.1. Planificación estratégica. ... 8

1.2.2. Planificación financiera ejecución y análisis. ... 9

1.2.6. Beneficios del análisis financiero. ... 10

1.3. Métodos de análisis de los estados financieros... 10

1.3.1. Método de análisis vertical. ... 10

1.3.2. Procedimiento método vertical ... 11

1.3.2.1. Procedimiento: ... 11

1.3.2.2. Instrumentos. ... 11

1.3.3. Método horizontal. ... 11

1.3.3.1. Procedimiento método horizontal. ... 12

1.3.3.2. Procedimiento: ... 12

1.3.3.3. Instrumentos: ... 122

1.3.4. Método de ratios, índices o indicadores financieros. ... 12

1.3.4.1. Razones de liquidez ... 13

1.4. Indicadores de actividad... 13

1.4.1. Indicadores de rentabilidad. ... 14

1.4.2. Toma de decisiones. ... 14

1.4.2.1. Importancia de toma de decisiones ... 15

1.4.2.2. Cualidades y aptitudes para el directivo que toma decisiones. ... 15

1.4.3. Elementos de la decisión. ... 16

1.4.4. Proceso de la toma de decisiones. ... 16

1.4.5. Pasos para tomar decisiones ... 17

Capítulo II: ... 19

2. Metodología de la investigación. ... 19

2.1. Tipo de investigación ... 19

2.1.1. Investigación bibliográfica ... 19

2.1.2. Investigación de campo ... 20

2.1.3. Investigación experimental ... 20

2.1.4. Investigación descriptiva ... 20

2.2. Métodos ... 21

2.2.1. Método Inductivo-deductivo ... 21

2.2.2. Método analítico-sintético. ... 21

2.3. Técnicas. ... 21

2.3.1. Observación directa. ... 21

2.4.1. Instrumentos ... 22

2.5. Población. ... 22

2.5.1. Muestra ... 23

2.6. Método de análisis e interpretación de datos ... 23

2.6.1. Modelo de cuestionario. ... 23

Capítulo III ... 37

3. Propuesta ... 37

3.1. Planificación estratégica ... 37

3.2. Estados de situación financiera 2017-2018 proporcionados por la empresa ... 39

3.3. Análisis vertical del estado de situación financiera ... 44

3.4. Estados de Resultados 2017-2018 proporcionados por la empresa ... 46

3.5. Análisis horizontal del estado de resultados. ... 48

3.6. Análisis vertical del estado de resultados... 50

3.6.1. Indicadores de endeudamiento. ... 56

3.6.2. Indicadores de rentabilidad. ... 57

Conclusiones... 59

Recomendaciones. ... 60 Bibliografía

INDICE DE TABLAS

Tabla 1. Empresas comerciales a nivel nacional dedicadas a la actividad

comercial. ... 5

Tabla 2. Empresas a nivel regional dedicadas a la actividad comercial. ... 6

Tabla 3: Indicadores de liquidez ... 13

Tabla 4: Indicadores de Actividad. ... 13

Tabla 5: Indicadores de rentabilidad. ... 14

Tabla 6: Cualidades y aptitudes para el directivo que toma decisiones ... 15

Tabla 8. Población del “Centro Comercial Ferroagro” del cantón Palora, ... 22

Tabla 9: Variación relativa de las cuentas del activo... 42

Tabla 10: Variación relativa de las cuentas del pasivo ... 42

Tabla 11: Variación relativa de las cuentas del patrimonio ... 43

Tabla 12 : Indicador de solvencia... 54

Tabla 13: Indicador prueba acida ... 54

Tabla 14 : Indicador capital de trabajo ... 55

Tabla 15: Indicador de rotación de existencias ... 55

Tabla 16: Índice de cobros ... 55

Tabla 17: Índice de pagos ... 56

Tabla 18: Indicador de endeudamiento ... 56

Tabla 19: Indicador de solidez ... 56

Tabla 20: Indicador de margen bruto ... 57

Tabla 21: Indicador de rentabilidad neta ... 57

INDICE DE FIGURAS

Figura1. Anàlisis de la gestión financiera. ... 8

Figura 2: Pasos para la toma de decisiones ... 18

Figura 3: Modelo de cuestionario ... 23

Figura 4: ¿Conoce usted la misión y la visión de la empresa? ... 27

Figura 5: ¿Conoce usted si la entidad cuenta con objetivos definidos? ... 28

Figura 6: ¿Se han identificado en el Centro comercial Ferroagro, las debiliddes de la empresa y amenazas en el mercado local? ... 29

Figura 7: ¿Con qué frecuencia se entregan los estados ? ... 30

Figura 8: ¿Conoce usted si en la entidad se realiza un análisis a los estados financieros? ... 31

Figura 9: ¿Conoce usted si se mide de alguna forma la estabilidad financiera? ... 32

Figura 10: ¿Las decisiones en la empresa se toman en base a información financiera verázy oportuna? ... 33

Figura 11: ¿Considera usted que contar con herramientas financieras para evaluar cómo se administran los recursos? ... 34

Figura 12: ¿Considera Usted que es necesario mejorar la forma como actualmente se administran los recursos financieros? ... 35

Figura 13: ¿Considera que un análisis de la gestión financiera contribuirá a la acertada toma de decisiones? ... 36

Figura 14: Variación relativa de las cuentas de activo ... 42

Figura 15: Variación relativa de las cuentas del pasivo ... 43

Figura 16: Variación relativa de las cuentas del patrimonio ... 43

Figura 17: Composición del activo año 2017 ... 45

Figura 18: Composición del activo año 2018 ... 45

Figura 19: Variaciones de las ventas, costo de ventas y utilidad bruta 2017-2018 ... 49

Figura 20 : Variación de los gastos años 2017- 2018 ... 49

Figura 21: Distribución de los ingresos año 2017 ... 51

Figura 22: Distribución de los ingresos año 2018 ... 52

Figura 23: Distribución de los gastos año 2017 ... 52

RESUMEN

El presente proyecto de investigación se enfocó al análisis de la gestión financiera que contribuya a una adecuada toma de decisiones en el “CENTRO COMERCIAL FERROAGRO” del cantón Palora, provincia de Morona Santiago, el cual mediante la aplicación de técnicas de análisis financiero e indicadores financieros servirá como herramienta para una adecuada toma de decisiones, que es el objetivo principal de este proyecto. Se realizó la fundamentación teórica de las variables de investigación: variable dependiente: Gestión financiera y variable independiente: Toma de decisiones.

En el campo metodológico se diagnosticó la situación actual de la empresa mediante la utilización métodos, técnicas e instrumentos de investigación. Se aplicó una entrevista al gerente y encuestas con un cuestionario de preguntas para los empleados de la empresa que conforman el 100% de la población objeto de estudio, quienes ayudaron a determinar las principales debilidades de la entidad que justifican la investigación. No se calculó la muestra, dado que la población es pequeña,

Esta investigación se halla sustentada en diferentes fuentes bibliográficas citadas por varios autores y artículos científicos los cuales han proporcionado la información para el desarrollo del presente proyecto.

Como resultado de este trabajo investigativo se aporta empresa un modelo de análisis de la gestión, mediante la aplicación de herramientas financieras como son el análisis horizontal y vertical de los estados financieros e indicadores, los cuales permitirán medir la eficiencia en la utilización de los recursos que garantice una adecuada toma de decisiones.

ABSTRACT

The current investigation project focused on the analysis of a financial management that contributes to the appropriate decision-making process of “FERROAGRO” commercial center, located in Palora, Morona Santiago province. Through the application of financial analysis and financial indicator techniques the project will reach its objective, which is to use these techniques as tools to reach appropriate decision making.

The theoretical substantiation of investigation variables was made as follows: dependent variable: Financial management and independent variable: Decision making. In the methodological field, the current state of the company was diagnosed through the use of investigation methods, techniques, and instruments. An interview to the manager was made using surveys and questionnaires for the company employees which consist of 100% of the studied object. In addition, the employees helped determine the main weaknesses the company which justified the investigation. The research sample was not measured since the population is small.

This investigation has been sustained in different bibliographic resources quoted by different authors and scientific articles, which have provided the necessary information for the development of this project.

As a result, this investigation contributes with a management model for the company, through the application of financial tools, such as a horizontal and vertical analysis of the financial statement and indicators, which will allow the efficient measurement of the resources that will guarantee appropriate decision making.

Introducción. Justificación, actualidad e importancia.

El “Centro Comercial Ferroagro” del cantón Palora provincia de Morona Santiago, al desconocer aspectos como: su liquidez, el margen de rentabilidad y niveles de endeudamiento, entre otros, factores determinantes de toda actividad comercial para una adecuada utilización de los recursos así como para la toma de decisiones, no cuenta con un análisis de la gestión financiera eficiente, tampoco utiliza herramientas financieras que garanticen la presencia y crecimiento de la entidad en el mercado de la comercialización de bienes y artículos de ferretería.

La importancia de contar con un análsis de gestión y la aplicación de herramientas financieras permite no solo conocer cómo se administran los recursos, sino también el aprovechamiento de las oportunidades tanto comerciales como financieras, dado que la competencia actualmente es muy estrecha y exige la toma de decisiones oportunas y efectivas.

La presente investigación justifica su importancia, ya que con la implementación de un análisis de la gestión financiera, la toma de decisiones se realizará de manera oportuna y eficiente, garantizando la permanencia del “Centro Comercial Ferroagro” del cantón Palora como una entidad estable y en constante crecimiento.

liquidez, solvencia, y una adecuada rentabilidad para satisfacción de socios clientes y empleados.

Problema de investigación.

Formulación del problema.

¿Cómo una adecuada gestión financiera contribuirá a la toma de decisiones en el Centro Comercial Ferroagro del cantón Palora, provincia de Morona Santiago?

Delimitación de problema.

Objeto de investigación: Gestión financiera

Campo de acción: Toma de decisiones en el “Centro Comercial Ferroagro” del cantón Palora, provincia de Morona Santiago.

Identificación de la línea de investigación.

Administración financiera y la responsabilidad social.

Objetivos de la Investigación. Objetivo general.

Desarrollar un análisis de la gestión financiera que contribuya a una adecuada toma de decisiones en el “Centro Comercial Ferroagro” del

cantón Palora, provincia de Morona Santiago. Objetivos específicos.

Diagnosticar la situación actual de la empresa.

Analizar la gestión financiera con indicadores financieros para una adecuada toma de decisiones.

Idea a defender.

¿Cómo un análisis de la gestión financiera permitirá una adecuada toma de decisiones en el “Centro Comercial Ferroagro” del cantón Palora, provincia de Morona Santiago?

Variables de investigación

Capítulo I. 1. Fundamentación teórica.

1.1. Antecedentes de la investigación.

En la empresa “CENTRO COMERCIAL FERROAGRO” del cantón Palora no se han realizado trabajos similares en años anteriores, el propósito de ésta investigación es el de analizar la gestión financiera mediante la utilización de métodos y herramientas de evaluación para una adecuada toma de decisiones.

(Males, 2015, p.28) en su tesis titulada Modelo de gestión financiera para El Comercial de ahorro y crédito Coopindigena Ltda., de la Universidad Regional Autónoma de los Andes “UNIANDES” concluye que:

Es indispensable que la empresa utilice herramientas administrativas-financieras para mantenerse en el mercado en un entorno cada vez más competitivo, estar a la vanguardia de la demanda y lograr la satisfacción institucional y su crecimiento; además el propósito del modelo de gestión diseñado, es proporcionar a la entidad componente una herramienta de fácil aplicación, a través de lineamientos y una guía en la que se detalla cada uno de los pasos, contribuyendo al logro de los objetivos y metas propuestas por la entidad para cada área funcional.

(Robles, 2016, p.65) en su tesis: Análisis financiero integral para la empresa de panificación industrial Bon Pan de la Universidad Técnica Particular de Loja, indica: “Se puede concluir que el análisis financiero integral realizado ayuda en la toma de decisiones de la empresa porque muestra las principales falencias que tiene la empresa y como puede mejorar”.

En el Sindicato de choferes profesionales del cantón Espejo se mantienen falencias en el ámbito económico- financiero ya que no cuenta una planificación financiera, no tiene una estructura organizativa bien definida y no existe la asignación correcta de los recursos existentes, por otra parte, los funcionarios que laboran en dicha institución toman decisiones en base a la experiencia y en las necesidades que se presentan diariamente.

Según (Sanchez, 2017, p.13) en su tesis titulada Gestión financiera y la morosidad en El Comercial de ahorro y crédito Mujeres Líderes Ltda., de la Universidad Regional Autónoma de los Andes “UNIANDES” concluye que:

Un modelo de gestión financiera empezara a disminuir la morosidad, lo cual es necesario para fortalecer el movimiento económico y financiero de El Comercial d ahorro y crédito Mujeres Lideres Ltda., ya que su accionar va encaminado a sectores especiales del sector rural de donde proviene la mayoría de los socios que demandan los servicios otorgados por la entidad.

Situación problémica.

Según (INEC, 2015) existen alrededor de 1053 centros comerciales y empresas dedicados a la comercialización de productos para ferretería cuyo principal objetivo es el de obtener una adecuada rentabilidad y tomar decisiones adecuadas que contribuyan a mejorar su posición financiera, como se muestra en la tabla 1.

Tabla 1. Empresas comerciales a nivel nacional dedicadas a la actividad comercial.

Actividad económica N° empresas %

Comercio al por mayor 640 60,8

Comercio al por menor 276 26,2

Comercio de vehículos automotores y

motocicletas 137 13,0

Total de empresas 1053 100

Analizado el número de empresas a nivel nacional, en la región amazónica e insular apenas un 1.4% de las empresas que realizan actividades comerciales se encuentra en la región amazónica e insular y dentro de éste contexto muy pocas comercializan productos de ferretería, lo cual se muestra en la tabla 2.

Tabla 2. Empresas a nivel regional dedicadas a la actividad comercial.

Fuente: (INEC, 2015)

En el cantón Palora de la provincia de Morona Santiago, el “Centro Comercial Ferroagro”, es una empresa dedicada a la comercialización de artículos y materiales de ferretería, la cual inicia sus actividades el 1 de enero de 1958 como una empresa familiar que actualmente tiene mucho prestigio en la zona por tener 60 años de presencia comercial y gozar de la entera confianza de sus clientes.

Es una entidad obligada a llevar contabilidad, únicamente prepara información con fines tributarios, prepara estados financieros, los cuales no se analizan mediante la utilización de herramientas que permitan conocer cómo se gestionan los recursos, pues al no contar con un análisi de gestión, la administración desconoce la verdadera posición financiera de la empresa, así

Región N° empresas %

Costa 393 37.3

Sierra 645 61.3

Amazónica e insular 15 1.4

garanticen no solo una eficiente utilización de los recursos para una adecuada toma de decisiones.

1.1.1. Gestión financiera. 1.1.1.1. Gestión.

Para (Laborda & Zuani, 2010, p.97) gestión: “Significa etimológicamente acción y efecto de dirigir, camino o rumbo que un cuerpo sigue en su movimiento, conjunto de personas encargadas de dirigir una sociedad, organización, establecimiento o explotación”.

1.1.1.2. Gestión financiera.

Según (Padilla, 2012, p.2) la gestión financiera es:

Aquella disciplina que se ocupa de determinar el valor y tomar decisiones. La función primordial de las finanzas es asignar recursos, lo que concluye adquirirlos, invertirlos y administrarlos. La gestión financiera se interesa en la adquisición, financiamiento y administración de activos con alguna meta global en mente.

(Pastor, 2009, p.55) menciona que la gestión financiera es:

La actividad que se realiza en una organización y se encarga de planificar, organizar, dirigir, controlar, monitorear y coordinar todo el manejo de los recursos financieros con el fin de generar mayores beneficios y resultados. El objetivo es hacer que la organización se desenvuelva con efectividad, apoyar a la mejor toma de decisiones financieras y generar oportunidades de inversión para la organización. La gestión financiera tiene como objetivo principal administrar de manera planificada los recursos para una adecuada toma de decisiones, las mismas que orienten a desarrollar las actividades de la empresa de manera eficiente y eficaz para que los resultados económicos sean positivos para la empresa.

1.1.1.3. Importancia de la gestión financiera.

Para (Padilla, 2012, p.4) menciona que la gestión financiera:

de financiación, la efectividad y la eficacia operacional, la confiabilidad de la información financiera y el cumplimiento de las leyes y regulaciones aplicables.

1.1.1.4. Modelo de gestión financiera. (Pastor, 2009, p.56)

Un modelo de gestión financiera consta de tres fases: la fase I, referida a la planificación a la planificación estratégica, la fase II, como referencia a la ejecución y análisis de la información financiera y la fase III, de control y apoyo a la toma de decisiones.

Definir de manera adecuada el camino o la meta hacia donde se dirigen las operaciones de la organización, así como el cumplimiento de metas y objetivos mediante una adecuada gestión de los recursos es responsabilidad de la administración de la empresa, para un adecuado uso de los recursos, como se indica en la siguiente figura.

Figura1. Análisis de la gestión financiera. Elaborado por: La investigadora

1.2. Fases del análisis de la gestión financiera. 1.2.1. Planificación estratégica.

(Pastor, 2012, p.57) manifiesta que la planificación estratégica: “Es una de las más importantes del proceso, porque aquí se generan las políticas genéricas y estratégicas de la organización”

PLANIFICACION ESTRATEGICA

Misión

Visión

Objetivos

PLANIFICACIÓN FINANCIERA, EJECUCIÓN Y ANALISIS

Análisis de Estados Financieros

Análisis por indicadores

TOMA DE DECISIONES

1.2.2. Planificación financiera ejecución y análisis.

“Esta fase debe ser hecha en base a la preparación y análisis de los estados financieros para que refleje la situación actual de la empresa en cuanto a patrimonio, liquidez, endeudamiento y rentabilidad” (Pastor, 2012, p. 57). 1.2.3. Análisis financiero.

Para (Zans, 2014, p.357), el análisis financiero: “Es un proceso que busca evaluar la situación financiera de la empresa y sus resultados con el fin de evaluar estimaciones para el futuro. Se realiza estableciendo entre componentes de los estados financieros”

El análisis financiero es una herramienta de evaluación de la gestión empresarial, que busca mediante un análisis cuantitativo de las cifras de los Estados financieros, orientar a la administración hacia una adecuada toma de decisiones que garantice resultados positivos

1.2.4. Propósito del análisis financiero.

Según (Toro, 2010, p.12) menciona que: “Es el de obtener un diagnóstico sobre el estado real de la empresa con ello una adecuada toma de decisiones” 1.2.5. Objetivos del análisis financiero.

Según (Toro, 2010, p.17) mencionan como objetivos del análisis financiero: 1. Analizar las tendencias de las diferentes cuentas que constituyen en el balance general y el estado de resultados

2. Mostrar la participación de cada cuenta o subgrupo de ventas, con relación al total de partidas que conformen los estados financieros

3. Calcular y utilizar los diferentes índices financieros para el análisis de la información contable.

4. Explicar la importancia del capital de trabajo de una empresa.

5. Prepara y analizar el estado de movimientos de fondos de una empresa resaltando su importancia en el análisis financiero.

6. Conocer, estudiar, comparar y analizar las tendencias de las diferentes variables financieras que intervienen o son productos de las operaciones económicas de una empresa.

8. Verificar la coherencia de los datos informando en los estados financieros con la realidad económica y la estructura de la empresa. 9. Tomar decisiones de inversiones y crédito con el propósito de asegurar su rentabilidad y recuperabilidad.

10. Determinar el origen y las características de los recursos financieros de la empresa: de donde proviene, como se invierten y que rendimiento generan o pueden esperar de ellos.

1.2.6. Beneficios del análisis financiero. Según (Toro, 2010, p.18) manifiesta.

Todo análisis financiero realizado a la empresa, corresponde a su situación actual, basada en hechos presentes o en información pasada recopilada e interpretada a través de datos procesados con la técnica de un análisis o estadística; pero también se realiza para proyectar el futuro crecimiento económico o proyectos de inversión. 1.3. Métodos de análisis de los estados financieros.

(Zans, 2014, p.348) indica: “Los principales métodos para efectuar el análisis de la información financiera son:

a. Método análisis vertical b. Método de análisis horizontal

c. Método de ratios, índices o indicadores financieros.” 1.3.1. Método de análisis vertical.

De acuerdo a (Ortiz, 2012, p.96-112) el análisis vertical:

Es una técnica sencilla que consiste en tomar un solo estado financiero, puede ser un balance general o estado de resultados y permite relacionar cada una de sus partes con un total o subtotal dentro del mismo estado.

1.3.2. Procedimiento método vertical

Objetivo: Determinar que tanto porcentual representa cada cuenta del activo o del pasivo dentro del subtotal de sus afines o del total dentro de las cuentas de grupo.

1.3.2.1. Procedimiento:

Se emplea para analizar estados financieros como el Balance General y el Estado de Resultados, comparando las cifras en forma vertical. Para efectuar el análisis vertical hay dos procedimientos:

a) Procedimiento de porcentajes integrales: Consiste en determinar la composición

porcentual de cada cuenta del Activo, Pasivo y Patrimonio, tomando como base el valor del Activo total y el porcentaje que representa cada elemento del Estado de Resultados a partir de las Ventas netas:

(Porcentaje integral = Valor parcial/valor base * 100).

b) Procedimiento de razones simples: El procedimiento de razones simples tiene un gran valor práctico, puesto que permite obtener un número ilimitado de razones e índices que sirven para determinar la liquidez, solvencia, estabilidad, solidez y rentabilidad además de la permanencia de sus inventarios en almacenamiento, los periodos de cobro de clientes y pago a proveedores y otros factores que sirven para analizar ampliamente la situación económica y financiera de una empresa.

1.3.2.2. Instrumentos.

Los instrumentos para el análisis financiero son los estados financieros de la empresa y básicamente al:

- Balance General o Estado de situación financiera - Estado de Resultados.

1.3.3. Método horizontal. Según (Ortiz 2012, p.116-118):

Es una herramienta que se ocupa de los cambios en las cuentas individuales, en los totales y subtotales de los estados financieros de un período a otro, por tanto, requiere de dos o más estados financieros de la misma clase, presentados para períodos consecutivos e iguales, como meses, semestres o años.)

el primer y segundo año, para posteriormente dividir la variación absoluta para el valor del primer año.

1.3.3.1. Procedimiento método horizontal.

Objetivo: Determinar la variación absoluta y la variación relativa que haya sufrido cada cuenta de un estado financiero con respecto a un periodo, a otro anterior.

1.3.3.2. Procedimiento:

Se emplea para analizar estados financieros como el Estado de Situación financiera y el Estado de Resultados, de dos periodos consecutivos y se aplica los siguientes procedimientos:

a) Para determinar la variación absoluta (en números) sufrida por cada partida o cuenta de un estado financiero en un periodo 2 respecto a un periodo 1, se procede a determinar la diferencia (restar) al valor 2 (P2)– el valor 1 (P1).

La fórmula es: P2-P1.

b) Para determinar la variación relativa (en porcentaje) de un periodo respecto a otro, se debe aplicar una regla de tres. Para esto se divide el periodo 2 por el periodo 1, se le resta 1, y ese resultado se multiplica por 100 para convertirlo a porcentaje, quedando la fórmula de la siguiente manera: ((P2/P1)-1) *100.

1.3.3.3. Instrumentos:

Los instrumentos para el análisis financiero son los estados financieros de la empresa.

- Balance General o Estado de situación financiera - Estado de Resultados

1.3.4. Método de ratios, índices o indicadores financieros.

(Zans, 2014, p.363) manifiesta que los ratios, índices o indicadores financieros: Son razones o coeficientes de medida o comparación, por lo general de la relación por división de datos financieros

Clasificación de indicadores financieros a) Razones de liquidez

1.3.4.1. Razones de liquidez

(Zans, 2014, p.363) las razones de liquidez: “Muestran el nivel de solvencia financiera de la empresa. Expresan la capacidad de la empresa para cumplir con sus obligaciones de corto plazo”

En las siguientes tablas se detallan los indicadores. Tabla 3: Indicadores de liquidez

INDICADOR FORMULA INTERPRETACION

Razón Corriente

Activo Corriente Pasivo Corriente

Capacidad de la

empresa para cubrir sus obligaciones corrientes Capital Neto de

Trabajo

Activo Corriente- Pasivo Corriente

Expresa de manera cuantitativa los

resultados de la razón corriente

Fuente: (Ortiz, 2011)

1.4. Indicadores de actividad.

Según (Guajardo & Andrade, 2014, p.145) los indicadores de actividad: “Llamados indicadores de rotación, tratan de medir la eficiencia con la cual una empresa utiliza sus activos según la velocidad de recuperación de los valores aplicados en ellos”.

Tabla 4: Indicadores de Actividad.

INDICADOR FORMULA INTERPRETACION

Rotación de Cartera Ventas a crédito Cuentas por cobrar

Establece el número de veces que giran las cuentas por cobrar en el periodo.

Periodo promedio de cobro

Cuentas por Cobrar x 365 Ventas a crédito .

Expresa El periodo real de cobro

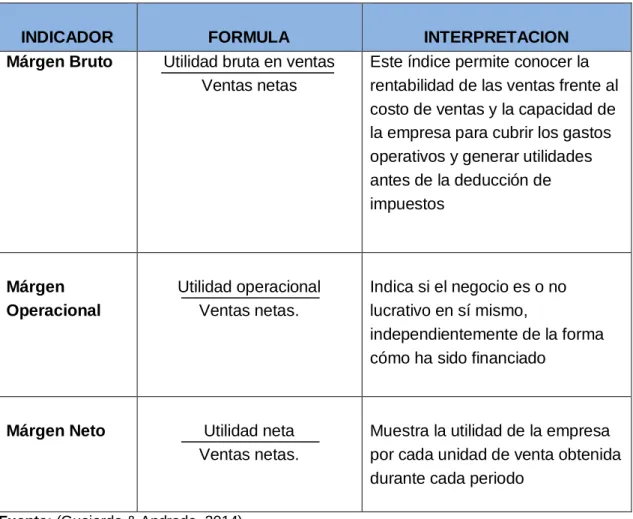

1.4.1. Indicadores de rentabilidad.

Para (Guajardo & Andrade, 2014, p.114) los indicadores de rentabilidad: “Denominados también de rendimiento, sirven para medir la efectividad de la administración de la empresa para controlar los costos y gastos y de esta manera convertir las ventas en utilidades”

Tabla 5: Indicadores de rentabilidad.

INDICADOR FORMULA INTERPRETACION

Márgen Bruto Utilidad bruta en ventas Ventas netas

Este índice permite conocer la rentabilidad de las ventas frente al costo de ventas y la capacidad de la empresa para cubrir los gastos operativos y generar utilidades antes de la deducción de impuestos

Márgen Operacional

Utilidad operacional Ventas netas.

Indica si el negocio es o no lucrativo en sí mismo,

independientemente de la forma cómo ha sido financiado

Márgen Neto Utilidad neta Ventas netas.

Muestra la utilidad de la empresa por cada unidad de venta obtenida durante cada periodo

Fuente: (Guajardo & Andrade, 2014)

1.4.2. Toma de decisiones.

Según (Mallo & Rocafort, 2014, p.436) la toma de decisiones:

Es fundamental en cualquier actividad humana. En este sentido, todo somos tomadores de decisiones, sin embargo, tomar una decisión acertada empieza con un proceso de razonamiento constante y focalizado, que puede incluir varias disciplinas con la filosofía del conocimiento, la ciencia y la lógica o, sobre todo, la creatividad.

La toma de decisiones nace con la necesidad de superar o sobrellevar una tarea difícil dentro de la organización, ésta requiere de la combinación de una serie de actitudes como son la decisión, la lógica, el sentido común, para ello es necesario contar con herramientas que apoyen a la gestión en la toma de decisiones

1.4.2.1. Importancia de toma de decisiones Según (Mallo & Rocafort, 2014, p.437):

Es importante porque mediante el empleo de un buen juicio, la toma de decisiones sobre todo en condiciones de certeza, incertidumbre y riesgo, nos indica que un problema o situación valorado y considerando profundamente para elegir el mejor camino a seguir según las diferentes alternativas y operaciones. También es de vital importancia para la administración ya que contribuye a mantener la armonía y coherencia del grupo, y por ende su eficiencia.

1.4.2.2. Cualidades y aptitudes para el directivo que toma decisiones. Según (Torres, 2009, p.122-123) menciona que:

La primera cualidad y aptitud que debe tener un directivo para tomar decisiones es ser apto, es decir, tener los conocimientos mínimos indispensables sobre lo que va a decidir. Esta cualidad se resume en cuatro aspectos experiencia, buen juicio, creatividad y habilidades cuantitativas, que en conjunto brindan las herramientas y habilidades que requiere un directivo eficiente.

En la siguiente tabla se muestran las cualidades y aptitudes del directivo. Tabla 6: Cualidades y aptitudes para el directivo que toma decisiones

Tipos de decision Tipología de la

Decision

Alcance Ejemplo

Según el sujeto que decide

Decisiones

individuales

Decisiones grupales

Según el contenido de la

decisión y el enfoque básico de quien decide

Decisiones

programadas y

no programadas

Resolver asuntos repetidos Afrontar situaciones nuevas o inéditas

Según las repercusiones que

originan

Decisiones sobre uno

mismo

Decisiones sobre

otros

Ir al dentista

Un padre decide si su hijo entra a una escuela particular o una del estado

Según el conocimiento de

los datos y las circunstancias

Decisiones en

situaciones

de certidumbre

Decisiones en

situaciones de incertidumbre

Cuando el curso de acción lleva a un resultado ya conocido de antemano por el que dice

Según el tipo de

autoridad

que las fundamenta

Decisiones técnicas

Decisiones ejecutivas

Se apoyan en la

competencia de un experto

Según el nivel jerárquico Decisiones operativas

Decisiones tácticas

Decisiones

estratégicas

Las que competen a los

obreros o a los

supervisores

Según la participación de

los interesados

Decisiones

autoritarias

Decisiones por

votación

Decisiones por

unanimidad

Las que son impuestas por un jefe

Según su eficacia Decisiones buenas

Decisiones malas

Cuando se producen los resultados

deseados y previstos

Fuente: (Torres, 2009)

1.4.3. Elementos de la decisión.

Según (Amaya, 2012, p.213) menciona que: “Son componentes de la decisión:

El decisor

El analista que modela el problema para ayudar al decisor

Factores controlables

Factores incontrolables

Los resultados posibles de decisión

Las restricciones ambientales

El proceso para una adecuada toma de decisiones requiere de los siguientes pasos:

1. Planteamiento del problema. Distinguir que existe un problema y definirlo

2. Análisis. Recopilar datos de todos los elementos que, involucrados en el problema, con el fin de analizarlos.

3. Decisión. Distinguir las posibles opciones que tienen y seleccionar la más adecuada.

4. Implantación. Ejecutar y controlar las opciones seleccionadas. 1.4.5. Pasos para tomar decisiones

Según (Torres, 2009, p.69) manifiesta que:

1. Se percibe y define un problema y la necesidad de tomar una decisión. En este sentido, quien decide ser capaz distinguir entre causas y efectos, síntomas y problemas, ya que de otra manera puede caer en manejos equivocados. El análisis requiere máxima objetividad. El que decide tener en cuenta todos los antecedentes disponibles en la institución o empresa. Sera capaz de precisar si se trata de un problema actual, si surgió recientemente, o si es fruto de desarrollos anteriores.

2. Después de analizar el problema, se determina el resultado al que se desea llegar, pensando tanto en lo que sería como en lo que es posible lograr en la situación concreta. A continuación, se establecen los criterios con los que juzgaran las soluciones que se propongan, para ello es preciso obtener suficiente información, pues sin esta la decisión sería casi una adivinanza.

3. Luego de revisar la forma analítica la información valida y suficiente, se plantea el mayor número de decisiones para luego escoger las que se consideran variables.

4. Se elige la alternativa que elimine el problema, que a su vez será la que mejor satisfaga esas condiciones y se acerque más al objetivo ideal. Quien decide debe tratar de establecer los pros y contras de cada alternativa, y si es posible introducir los elementos cuantitativos.

5. Se elabora el plan de acción de la mejor alternativa; es decir, se fija una estrategia.

En la siguiente figura se muestran los pasos para la toma de decisiones.

Figura 2: Pasos para la toma de decisiones Fuente: (Torres, 2009)

Tipos de decisiones.

Según (Chavez, 2007, p.52)

“Existen tres tipos de decisión: decisión financiera, decisión de inversión y decisión de operación:

Decisiones financieras. Son de importancia transcendental para el mundo empresarial, porque debido a la calidad de decisiones, más que a factores externos, es que depende el éxito o el fracaso de una empresa. Esto implica que el dueño o administrador no solamente e va asignar los recursos para las inversiones, también determina los medios que la empresa ha de utilizar para financiar sus inversiones. Decisiones de inversión. Son las que destinan los recursos disponibles a la adquisición de activos para la actividad de la empresa. Decisiones de operación. Son aquellas en que las decisiones y estrategias clave se deben de orientar hacia la utilización eficiente de los recursos invertidos, esto demanda la elección de mercados meta y un apropiado establecimiento de preciso y políticas de servicio que son competitivas desde el punto de vista de las necesidades de los consumidores.”

ELECCION DE LA SOLUCIÓN PROBLEMA

Solución 1

Solución 2

Pros: elementos cuantitativos ALTERNATIVAS

Contras: elementos cuantitativos Segunda alternativa

Proveer planes

Fijar estrategias

Capítulo II: 2. Metodología de la investigación.

La presente investigación tiene un enfoque cuantitativo- cualitativo.

El enfoque cuantitativo se aplica, el momento de la recolección de datos numéricos, contables y de estados financieros, consultados a través de las preguntas de investigación, útiles para probar la hipótesis o idea a defender, con los cuales se realizará una medición numérica y el análisis estadístico, para establecer patrones de comportamiento de las variables de investigación. El enfoque cualitativo se muestra una vez desarrollado el análisis estadístico de cada una de las preguntas de investigación de las cuales se realizará el análisis e interpretación, para determinar las principales debilidades de la entidad que justifican el proyecto y a la vez el desarrollo de la propuesta.

2.1. Tipo de investigación

2.1.1. Investigación bibliográfica Según Quezada, 2010) menciona que:

Es la que se realiza, como su nombre lo indica, apoyándose en fuentes de carácter documental, esto es, en documentos de cualquier especie. Como subtipos de esta investigación encontramos la investigación bibliográfica, la hemerográfica y la archivista; es la primera se basa en la consulta de libros, la segunda en artículos o ensayos de revistas y periódicos, y la tercera en documentos que se encuentran en los archivos como cartas, oficios, circulares, expedientes etc. (p.23)

2.1.2. Investigación de campo

“Se aplica en el lugar donde ocurre el fenómeno y recogen la información directamente del objeto de estudio a través de la observación, la encuesta, la estadística y el análisis de resultados” (Quezada, 2010, p.110)

La investigación de campo se aplicará en el “Centro Comercial Ferroagro” del cantón Palora, provincia de Morona Santiago, en donde mediante la información tomada de la empresa, se desarrollará un análisis de la gestión financiera para una adecuada toma de decisiones.

2.1.3. Investigación experimental

“Es un proceso que consiste en someter a un objeto o un grupo de individuos; a determinada condiciones, estímulos o tratamiento (variable independiente), para observar los efectos o reacciones que se producen (variable dependiente)” (Arias, 2012, p.34)

Esta investigación se aplicará para determinar cómo se desarrollan las variables de estudio, gestión financiera y toma de decisiones en el “Centro Comercial Ferroagro” del cantón Palora, provincia de Morona Santiago. 2.1.4. Investigación descriptiva

2.2. Métodos

2.2.1. Método Inductivo-deductivo

“Este método de inferencia se basa en la lógica y estudia hechos particulares, aunque es deductivo en un sentido (parte de lo general a lo particular) e inductivo en sentido contrario (va de lo particular a lo general)” (Bernal, 2010, p.60).

La aplicación de éste método se realiza el momento en que se investigan el comportamiento de las variables de lo general a lo particular, lo que justifica el análisis de la gestión financiera para una adecuada toma de decisiones, mediante la aplicación de herramientas financieras.

2.2.2. Método analítico-sintético.

(Bernal, 2010, p.60) menciona que: “Estudia los hechos, partiendo de la descomposición del objeto de estudio en cada una de las partes para estudiarlas en forma individual (análisis), y luego se integran esas partes para estudiarlas de manera holística e integral (síntesis)”.

El método analítico sintético permite desagregar el objeto de estudio en partes, para analizarlas y llegar a conclusiones sobre el comportamiento de la variables de estudio, lo que fundamente el desarrollo de la presente investigación.

2.3. Técnicas.

Se aplican las siguientes técnicas: 2.3.1. Observación directa.

justifica la necesidad de contar con un análisis de la gestión financiera que permitirá una adecuada toma de decisiones.

Entrevista. Esta técnica de recopilación de información, la cual se desarrolla directamente con preguntas al gerente del “Centro Comercial Ferroagro” del cantón Palora, para determinar la situación financiera de la entidad.

2.4. Encuesta.

Constituye una serie de preguntas de tipo cerrado que se realizó al personal administrativo, para diagnosticar cómo se gestionan los recursos financieros y la toma de decisiones en el “Centro Comercial Ferroagro” del cantón Palora,

2.4.1. Instrumentos

Se aplicarán los siguientes:

La guía de entrevista. Constituyen una serie de preguntas abiertas, las cuales está dirigidas al gerente de la empresa.

El cuestionario. Es un listado de preguntas cerradas, dirigidas al personal de la empresa con el fin de obtener información sobre cómo se gestionan los recursos, para demostrar la idea a defender en este proyecto.

2.5. Población.

La población, en la entidad está constituida por el conjunto de elementos a los cuales se aplicaron los instrumentos de investigación: la entrevista y la encuesta, constituida entonces por una población finita de 8 personas, la cual se muestra en la siguiente tabla.

Tabla 7. Población del “Centro Comercial Ferroagro” del cantón Palora,

DETALLE DEL PERSONAL DEL

COMERCIAL FERROAGRO N° DE PERSONAS INSTRUMENTO

Contador 1 Encuesta

Personal de ventas 4

TOTAL DEL PERSONAL 8

Fuente: “Centro Comercial Ferroagro” Elaborado por: La Investigadora.

2.5.1. Muestra

“Es un subconjunto de la población a partir de los datos de las variables obtenidos de ella (estadísticos), se calculan los valores estimados de esas variables para población” (González, 2010, p.73)

En la presente investigación no se calculó la muestra, pues debido a que la población objeto de estudio es finita, no es necesario y se trabajó con toda la población.

2.6. Método de análisis e interpretación de datos 2.6.1. Modelo de cuestionario.

¿Se realiza las preguntas al personal que labora en el “Centro Comercial Ferroagro”?

Figura 3: Modelo de cuestionario Elaborado por: La investigadora

Análisis e interpretación.

El análisis e interpretación se realizará en base a los resultados obtenidos en la aplicación de la encuesta a la población del “Centro Comercial Ferroagro”.

71% 29%

SI

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES “UNIANDES” FACULTAD DE SISTEMAS MERCANTILES CARRERA DE CONTABILIDAD

Y AUDITORÍA C.P.A. ENTREVISTA

Tema: Gestión financiera y la toma de decisiones en el “Centro comercial Ferroagro” del cantón Palora de la provincia de Morona Santiago.

Objetivo: Recolectar información necesaria y suficiente para el análisis de la gestión financiera para la adecuada toma de decisiones.

Aplicada a: Gerente del “Centro comercial Ferroagro” del cantón Palora de la provincia de Morona Santiago.

Indicaciones: la entrevista es anónima, la veracidad de los datos que Ud. proporcione depende de su honestidad y completa responsabilidad.

1. ¿El Comercial ha evaluado la gestión financiera en los periodos anteriores?

Resp. En los últimos 4 años no se ha evaluado la gestión financiera, de hecho no sabría cómo hacerlo.

2. ¿El Comercial tiene diseñada una la misión, visión y objetivos?

Resp. El Comercial tiene objetivos definidos, la misión y visión, no están bien planteados.

Resp. No. El Comercial tiene objetivos generales más no por áreas

5. ¿Se han definido políticas internas para la preparación y presentación oportuna de los Estados financieros?

Resp. No. Los estados son preparados conforme el criterio del contador, lo que sí, está claro que queremos cumplir con lo que dispone la ley.

6. ¿Con que periodicidad se preparan los estados financieros?

Resp. Los estados financieros se presentan de forma anual, en atención a lo que dispone la ley.

7. ¿En el Centro comercial se conoce y se aplican herramientas financieras para evaluar la gestión?

Resp. No. Por qué el informe que presenta contabilidad es solo los estados financieros y no se conoce de ninguna otra herramienta financiera. 8. ¿Actualmente las decisiones en el comercial se toman bajo algún criterio?

Resp. Una vez se presenta el problema, se busca la solución en ese momento. 9. ¿Considera que un análisis de la gestión financiera contribuirá a una adecuada toma de decisiones en el centro comercial Ferroagro del cantón Palora?

Resp. Si. Porque se podrá analizar la situación actual de la entidad a través de los estados financieros y además saber si es líquida y solvente a través de indicadores financieros.

1. En la entidad no se ha realizado ningún tipo de análisis de la gestión por lo tanto se desconoce aspectos importantes en la conducción ordenadad de la misma como: la liquidez, nivel de endeudamientos y rentabilidad.

2. La información financiera es limitada, solamente se presenta de forma anual, para cumplir con los requisitos legales de los entes de control, mas no con fines financieros.

CUESTIONARIO.

Aplicado al personal del “CENTRO COMERCIAL FERROAGRO” del Cantón Palora de la provincia de Morona Santiago.

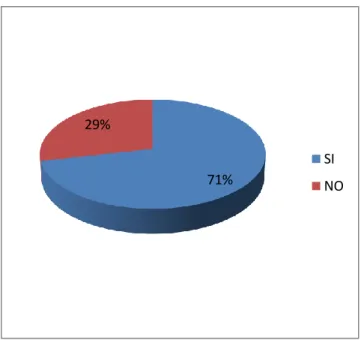

1. ¿Conoce usted la misión y la visión de la empresa?

Figura 4: ¿Conoce usted la misión y la visión de la empresa? Elaborado por: La investigadora

Análisis:

En la encuesta aplicada a 7 trabajadores del Centro comercial Ferroagro, 5 de ellos el 71% afirman que conocen la misión y la visión de la empresa, mientras que 2 de ellos, es decir el 29% manifiesta que no,

Interpretación:

La mayor parte de los encuestados manifiestan que si conocen la misión y visión de la empresa, lo cual es muy importante pues socializarlas entre el personal garantiza un compromiso de trabajo y cumplimiento.

71% 29%

SI

2. ¿Conoce usted si la entidad cuenta con objetivos definidos?

Figura 5: ¿Conoce usted si la entidad cuenta con objetivos definidos?

Elaborado por: La investigadora

Análisis:

En la encuesta al personal del Centro comercial Ferroagro, 6 de ellos el 86% afirman que si conocen que la empresa cuenta con objetivos definidos, y uno de ellos desconoce, es decir el 14%.

Interpretación:

Conocer los objetivos empresariales y socializarlos hace que todo el personal de la empresa camine en un mismo sentido generando compromiso de trabajo y cumplimiento.

86% 14%

SI

3. ¿Se han identificado en el Centro comercial Ferroagro, las debilidades de la empresa y amenazas del mercado local?

Figura 6: ¿Se han identificado en el Centro comercial Ferroagro, las debilidades de la empresa y amenazas del mercado local?

Elaborado por: La investigadora

Análisis:

En la encuesta aplicada al personal del Centro comercial Ferroagro, el 29% de ellos es decir 2 trabajadores manifiestan que si se han identificado las debilidades y amenazas del mercado local, mientras que 5 de ello, el 71% manifiestan que no se han identificado.

Interpretación:

Conocer las debilidades en la gestión empresarial así como las amenazas a las que puede estar expuesta la empresa, constituye un punto partida para una adecuada toma de decisiones.

29%

71%

SI

4. ¿Con qué frecuencia se entregan los estados financieros para la toma de decisiones en el Centro Comercial Ferroagro?

Figura 7: ¿Con qué frecuencia se entregan los estados financieros para la toma de decisiones en el Centro Comercial Ferroagro?

Elaborado por: La investigadora

Análisis:

El 100% de los encuestados es decir 7 empleados de la entidad, manifiestan conocer que solo se emiten los estados financieros de manera anual.

Interpretación:

Una adecuada gestión financiera implica conocer la evolución mes a mes de los resultados de las operaciones para tomar decisiones a tiempo sobre una base de información veraz y oportuna, de allí nace la importancia de contar con información financiera mensual.

0% 0%

0%

100%

Mensual

Trimestral

Semestral

5. ¿Conoce usted si en la entidad se realiza un análisis a los estados financieros?

Figura 8: ¿Conoce usted si en la entidad se realiza un análisis a los estados financieros?

Elaborado por: La investigadora

Análisis:

El 14% de los encuestados es decir 1 de los 7 empleados de la entidad, manifiestan conocer que en la entidad se realizan análisis a los estados financieros, mientras que el 86% dicen que no se realizan.

Interpretación:

Una adecuada gestión financiera, conlleva el desarrollo o utilización de herramientas financieras como el análisis financiero, pues de la comparación de resultados de periodo a periodo se generan decisiones vitales para la conducción de la empresa.

14%

86%

SI

6. ¿Conoce usted si se mide de alguna forma la estabilidad financiera del Centro Comercial Ferroagro?

Figura 9: ¿Conoce usted si se mide de alguna forma la estabilidad

financiera del Centro Comercial Ferroagro? Elaborado por: La investigadora

Análisis:

El 100% de los encuestados es decir 7 empleados de la entidad, manifiestan desconocer si en la entidad se mide de alguna forma la estabilidad financiera. Interpretación:

Gestionar de manera adecuada los recursos financieros significa tomar acertadas decisiones en base a parámetros definidos sobre la base de una información financiera oportuna y veraz.

0%

100%

SI

7. ¿Las decisiones en la empresa se toman en base a información financiera veraz y oportuna?

Figura 10: ¿Las decisiones en la empresa se toman en base a Información financiera veraz y oportuna?

Elaborado por: La investigadora

Análisis:

El 29% de los encuestados es decir 2 empleados de la entidad, manifiestan conocer que las decisiones de la empresa se toman en base a información financiera veraz y oportuna, mientras que el 71% indica que no.

Interpretación:

La principal fuente de información financiera oportuna y veraz, constituye la contabilidad y los estados financieros que resultan del proceso contable, de allí la importancia de que el gerente conozca lo que se realiza y defina en qué tiempos debe presentarse esta información para tomar decisiones acertadas

29%

71% SI

8. ¿Considera usted que contar con herramientas financieras para evaluar cómo se administran los recursos permitirá un crecimiento empresarial.

Figura 11: ¿Considera usted que contar con herramientas financieras para evaluar cómo se administran los recursos permitirá un crecimiento empresarial?

Elaborado por: La investigadora

Análisis:

El 29% de los encuestados es decir 2 empleados de la entidad, manifiestan que contar con herramientas financieras para evaluar cómo se administran los recursos permitirá un crecimiento empresarial y mientras que el 71% indica que no.

Interpretación:

Las herramientas financieras como su nombre lo indica, permiten a la gerencia desarrollar habilidades gerenciales que contribuyen a una acertada toma de decisiones, de allí que es importante su utilización.

29%

71%

SI

9. ¿Considera Usted que es necesario mejorar la forma cómo actualmente se administran los recursos financieros en el Centro Comercial Ferroagro?

Figura 12: ¿Considera Usted que es necesario mejorar la forma cómo actualmente se administran los recursos financieros en el Centro Comercial Ferroagro?

Elaborado por: La investigadora

Análisis:

El 100% de los encuestados es decir 7 empleados de la entidad, manifiestan que es necesario mejorar la forma cómo actualmente se administran los recursos financieros en el Centro Comercial Ferroagro.

Interpretación:

Uno de los objetivos importantes de la gestión gerencial es administrar adecuadamente los recursos, del éxito de la gestión depende el compromiso de todos los involucrados en la empresa, como son trabajadores, inversionistas, clientes, proveedores, etc.

100%

0%

SI

10. ¿Considera que un análisis de la gestión financiera contribuirá a la acertada toma de decisiones en el Centro Comercial Ferroagro?

Figura 13: ¿Considera que un análisis de la gestión financiera contribuirá a la acertada toma de decisiones en el Centro Comercial Ferroagro?

Elaborado por: La investigadora

Análisis:

En la encuesta aplicada a 7 trabajadores del Centro comercial Ferroagro, 5 de ellos afirman que un análisis de la gestión financiera eficiente contribuirá a la toma de decisiones, mientras que 2 de ellos, es decir el 29% manifiesta que no,

Interpretación:

La mayor parte de los encuestados manifiesta que un análisis de la gestión financiera eficiente contribuirá a la acertada toma de decisiones en el Centro Comercial Ferroagro, lo cual sin duda es una herramienta de gestión empresarial que actualmente guía a las entidades al logro de las metas y

86% 14%

SI

Capítulo III 3. Propuesta

Objetivo: ANALIZAR LA GESTIÓN FINANCIERA CON INDICADORES FINANCIEROS PARA UNA ADECUADA TOMA DE DECISIONES.

3.1. Planificación estratégica MISION

“Somos una empresa que trabaja para brindar a sus clientes la mayor diversidad en materiales de construcción y de ferretería en general, bajo premisas de precio, calidad y servicio acorde a las exigencias del mercado, comprometiéndonos con la capacitación constante de nuestro recurso humano, con personal altamente calificado, productivo y comprometido a mantener la preferencia y satisfacción de nuestros clientes”.

PLANIFICACION

ESTRATEGICA

Misión

Visión

Objetivos

PLANIFICACIÓN

FINANCIERA,

EJECUCIÓN Y

ANALISIS

Análisis de

Estados

Financieros

Análisis por

indicadores

TOMA DE

DECISIONES

VISION

“Liderar el mercado ferretero y de la construcción, ofreciendo un servicio rápido, eficiente y de calidad basado en la innovación continua con un equipo de trabajo capacitado, comprometiéndonos a brindar el mejor servicio a nuestros clientes”

OBJETIVOS

1. Brindar a nuestros clientes la mayor diversidad en materiales de construcción y de ferretería en general, conforme a sus exigencias. 2. Mantener precios competitivos en relación al mercado ferretero.

3. Brindar un servicio de calidad con calidez, acorde a las exigencias del mercado.

4. Capacitar constantemente a nuestro recurso humano.

5. Mantener personal altamente calificado, productivo y comprometido con la entidad.

6. Mantener los niveles de preferencia y satisfacción de nuestros clientes. 7. Mejorar los niveles de ventas en al menos un 2% por año.

8. Mantener un margen de rentabilidad neta de al menos un 8% anual 9. Crear un ambiente laboral cálido, en donde el cliente interno este

3.2. Estados de situación financiera 2017-2018 proporcionados por la empresa

CENTRO COMERCIAL FERROAGRO JEREZ GARZON RAFAEL LEONIDAS ESTADO DE SITUACION FINANCIERA

AL 31 DE DICIEMBRE DEL 2017

ACTIVOS

ACTIVO CORRIENTE 151.656,94

Caja - Bancos 2.477,20

Clientes 51.475,33

(-)Provisión Cuentas incobrables -1.685,00

Crédito tributario IVA 3.600,73

Crédito tributario RENTA

Inventarios 95.788,68

ACTIVO NO CORRIENTE 114.396,10

Terrenos 29.094,91

Muebles y enseres

Maquinaria, equipo e instalaciones 20.914,83

Equipo de computo 1.250,00

Edificios 77.315,90

(-) depreciación acumulada -10.756,21

(-) deterioro acumulada -3.423,33

TOTAL ACTIVOS

266.053,0 4

PASIVOS

PASIVO CORRIENTE 98.307,22

Proveedores 48.750,00

Cuentas pagar 42.471,12

15% Participación trabajadores 4.510,97

Obligaciones con el IESS 1.184,12

Obligaciones con el Estado 1.391,01

PASIVO NO CORRIENTE 16.500,00

Préstamos Bancarios 16.500,00

TOTAL PASIVOS 114.807,22

PATRIMONIO

utilidad del ejercicio 24.019,85

Capital 127.225,97

TOTAL PATRIMONIO 151.245,82

PASIVO + PATRIMONIO

266.053,0 4

Dr. Rafael Jerez Garzón

GERENTE-PROPIETARIO

Marlon Hurtado Guzmán

CENTRO COMERCIAL FERROAGRO JEREZ GARZON RAFAEL LEONIDAS ESTADO DE SITUACION FINANCIERA

AL 31 DE DICIEMBRE DEL 2018

ACTIVOS

ACTIVO CORRIENTE 170.881,78

Caja - Bancos 2.601,06

Clientes 67.628,20

(-)Provisión Cuentas

incobrables -1.968,52

Crédito tributario IVA 2.968,24

Crédito tributario RENTA

Inventarios 99.652,80

ACTIVO NO CORRIENTE 110.731,11

Terrenos 29.094,91

Muebles y enseres Maquinaria, equipo e

instalaciones 20.914,83

Equipo de computo 1.250,00

Edificios 77.315,90

(-) depreciación acumulada -14.421,20

(-) deterioro acumulada -3.423,33

TOTAL ACTIVOS

281.612,8 9 PASIVOS PASIVO CORRIENTE 129.560,49 Proveedores 87.211,23

Cuentas pagar 38.262,00

15% Participación trabajadores 2.709,03

Obligaciones con el IESS 1.124,12

Obligaciones con el Estado 254,11

PASIVO NO CORRIENTE 10.500,00

Prestamos Bancarios 10.500,00

TOTAL PASIVOS 140.060,49

PATRIMONIO

utilidad del ejercicio 15.097,06

Capital 126.455,34

TOTAL PATRIMONIO 141.552,40

PASIVO + PATRIMONIO

281.612,8 9

Análisis horizontal del estado de situación financiera.

CENTRO COMERCIAL FERROAGRO

JEREZ GARZON RAFAEL LEONIDAS

ESTADO DE SITUACION FINANCIERA COMPARATIVO

AL 31 DE DICIEMBRE DEL 2017 - 2018

ANALISIS HORIZONTAL

VALOR ABOLUTO

VALOR RELATIVO

ACTIVOS 2017 2018

Caja - Bancos 2.477,20 2.601,06 123,86 5,00%

Clientes 51.475,33 67.628,20 16.152,87 31,38%

(-)Provisión Cuentas incobrables -1.685,00 -1.968,52 -283,52 16,83%

Crédito tributario IVA 3.600,73 2.968,24 -632,49 -17,57%

Crédito tributario RENTA 0,00 0,00%

Inventarios

95.788,68

99.652,80 3.864,12 4,03%

Terrenos 29.094,91 29.094,91 0,00 0,00%

Muebles y enseres 0,00

Maquinaria, equipo e instalaciones 20.914,83 20.914,83 0,00 0,00%

Equipo de computo 1.250,00 1.250,00 0,00 0,00%

Edificios 77.315,90 77.315,90 0,00 0,00%

(-) depreciación acumulada -10.756,21 -11.627,12 870,91 8,10%

(-) deterioro acumulada -3.423,33 -3.423,33 0,00 0,00%

PASIVOS

Proveedores

48.750,00

87.211,23 38.461,23 78,89%

Cuentas pagar 42.471,12 38.262,00 -4.209,12 -9,91%

15% Participación trabajadores 4.510,97 2.709,03 -1.801,94 -39,95%

Obligaciones con el IESS 1.184,12 1.124,12 -60,00 -5,07%

Obligaciones con el Estado 1.391,01 254,11 -1.136,90 -81,73%

Préstamos Bancarios 16.500,00 10.500,00 -6.000,00 -36,36%

PATRIMONIO

utilidad del ejercicio 24.019,85 15.097,06 -8.922,79 -37,15%

Capital 127.225,97 126.455,34 -770,63 -0,61%

En el año 2018 la cuenta Clientes se incrementa en un 31.38% en relación al año 2017.