UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORÍA CPA

TESIS DE GRADO PREVIO A LA OBTENCIÓN DEL TÍTULO DE

INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y

FINANZAS CPA.

TEMA:

MODELO DE CRÉDITO, COBRANZAS Y GESTIÓN

FINANCIERA EN LA EMPRESA CENTRO DE SERVICIO

TÉCNICO “SINGER” EN LA CIUDAD DE SANTO

DOMINGO

AUTOR:

ROMERO LLIVICOTA CAROLINA ELIZABETH

ASESOR: MBA. LEONARDO CARRIÓN H.

SANTO DOMINGO – ECUADOR

NOTA DE ACEPTACIÓN

_________________________________________ Firma del Presidente del Jurado

_________________________________________ Firma del Oponente

DEDICATORIA

Agradezco a Dios y a la Virgen que siempre me protegen y me guían. A mis padres, hermano y compañeras – compañeros de estudio, de manera especial a mi madre que siempre ha estado junto a mi apoyándome incondicionalmente con su amor y comprensión en cada minuto de mi vida y a su vez con el cuidado de mi hija mientras asistía a clases, y a mi hija quien ha sido mi inspiración y la fortaleza para seguir adelante y cumplir con la meta planteada. Su generoso aporte y orientación fueron decisivos para consolidar este trabajo.

AGRADECIMIENTO

Mi agradecimiento a Dios por haberme permitido realizar este proyecto de tesis.

A la UNIANDES “Extensión Santo Domingo”, en la Facultad de Sistemas Mercantiles, a sus autoridades y en especial a los Señores catedráticos, que con su paciencia supieron impartir sus conocimientos.

A la empresa CENTRO DE SERVICIO TÉCNICO “SINGER” por haberme permitido desarrollar este proyecto bajo la supervisión del Magister Leonardo Carrión, Director de Tesis, quien con su tiempo y dedicación me orientó durante el desarrollo de la investigación. A todas las personas, amigos, familiares e instituciones que de una u otra forma me brindaron su colaboración en el desarrollo de la presente investigación y de manera especial a mis Padres y Hermano, quienes me brindaron su ayuda incondicional.

ÍNDICE GENERAL

CERTIFICACIÓN DEL ASESOR DECLARACIÓN DE AUTORÍA DEDICATORÍA

AGRADECIMIENTO ÍNDICE DE CONTENIDOS ÍNDICE DE CUADROS RESUMEN EJECUTIVO EXECITUVIE SUMARY

INTRODUCCIÓN ... 1

CAPÍTULO I ... 8

1 MARCO TEÓRICO. ... 8

1.1 ORIGEN Y EVOLUCIÓN DEL OBJETO DE INVESTIGACIÓN. ... 8

1.2 ANÁLISIS DE LAS DISTINTAS POSICIONES TEÓRICAS SOBRE EL OBJETO DE INVESTIGACIÓN. ... 8

1.2.1 Procesos Contables Auditores. ... 8

1.2.1.1 Contabilidad. ... 9

1.2.1.2 Crédito Y Cobranzas. ... 11

1.2.1.3 Gestión Financiera. ... 15

1.3 VALORACIÓN CRÍTICA DE LOS CONCEPTOS PRINCIPALES DE LAS DISTINTAS POSICIONES TEÓRICAS SOBRE EL OBJETO DE INVESTIGACIÓN. ... 22

1.4 CONCLUSIONES PARCIALES DEL CAPÍTULO. ... 23

CAPÍTULO II ... 24

2.1 CARACTERIZACIÓN DE LA EMPRESA EN EL CONTEXTO INSTITUCIONAL. ... 24

2.2 PROCEDIMIENTO METODOLÓGICO PARA EL DESARROLLO DE LA INVESTIGACIÓN. ... 27

2.2.1 Modalidad de la investigación... 27

2.2.2 Tipos de Investigación. ... 27

2.2.2.1 De Campo. ... 27

2.2.2.2 Bibliográfica. ... 28

2.2.2.3 Descriptiva. ... 28

2.2.3 Métodos, técnicas e instrumentos. ... 28

2.2.3.1 Métodos. ... 28

2.2.3.2 Técnicas. ... 29

2.2.4 Población y Muestra. ... 29

2.2.5 Muestra. ... 29

2.2.6 Interpretación de resultados de la investigación. ... 29

2.2.6.1 Entrevista realizada al gerente de “CENTRO DE SERVICIO TÉCNICO SINGER”. ... 29

2.2.6.2 Encuesta al personal del departamento de Crédito y Cobranza. ... 31

2.2.6.3 Verificación de la idea a defender. ... 32

2.3 PROPUESTA DEL MODELO DE CRÉDITO, COBRANZA Y GESTIÓN FINANCIERA. 33 2.4 CONCLUSIONES PARCIALES DEL CAPÍTULO. ... 33

CAPÍTULO III ... 35

3.1 TÍTULO DE LA PROPUESTA: IMPLEMENTAR UN MODELO DE CRÉDITO Y COBRANZAS, PARA MEJORAR LA GESTIÓN FINANCIERA EN LA EMPRESA CENTRO DE

SERVICIO TÉCNICO SINGER EN LA CIUDAD DE SANTO DOMINGO. ... 35

3.2 DESARROLLO DE LA PROPUESTA. ... 35

3.2.1 Justificación. ... 35

3.2.2 Objetivo General. ... 35

3.2.2.1 Objetivos Específicos. ... 36

3.2.3 Propuesta del modelo de crédito, cobranzas. ... 36

3.2.3.1 Estructura Organizacional. ... 36

3.2.3.2 Políticas y Procedimientos de Crédito y Cobranza. ... 45

3.2.3.3 Métodos para identificar fraudes, reducir la morosidad y la cartera vencida. ... 59

3.2.3.4 Análisis, Evaluación y Otorgamiento eficaz del Crédito. ... 62

3.2.3.5 Gestión Efectiva de Cobranza ... 64

3.2.3.6 Informe a Gerencia. ... 68

3.3 CONCLUSIONES Y RECOMENDACIONES ... 69

3.3.1 Conclusiones... 69

3.3.2 Recomendaciones ... 70

ÍNDICE DE TABLAS Cuadro 1 Modelo de Crédito y Cobranzas ... 14

Cuadro 2 Razones Financieras ... 21

Cuadro 3 Población ... 29

Cuadro 4 Resultado de la Encuesta de crédito y cobranza realizados al personal de la empresa. ... 32

Cuadro 6 Jefe de Crédito y Cobranza ... 39

Cuadro 7 Jefe de Crédito y Cobranza ... 40

Cuadro 8 Jefe de Crédito y Cobranza ... 41

Cuadro 9 Asistente de Crédito y Cobranza ... 42

Cuadro 10 Asistente de Crédito y Cobranza ... 43

Cuadro 11 Asistente de Crédito y Cobranza ... 44

Cuadro 12 Políticas y Procedimientos de Crédito y Cobranza ... 45

Cuadro 13 Políticas y Procedimientos de Crédito y Cobranza ... 46

Cuadro 14 Políticas de Crédito ... 47

Cuadro 15 Políticas de Crédito ... 48

Cuadro 16 Procedimiento de Crédito ... 49

Cuadro 17 Procedimiento de Crédito ... 50

Cuadro 18 Contabilización de Crédito ... 51

Cuadro 19 Contabilización de Crédito ... 52

Cuadro 20 Políticas de Cobranza ... 53

Cuadro 21 Procedimientos De Cobranza ... 54

Cuadro 22 Procedimientos De Cobranza ... 55

Cuadro 23 Procedimientos De Cobranza ... 56

Cuadro 24 Contabilización de Cobranza... 57

Cuadro 25 Contabilización de cobro. ... 58

Cuadro 26 Métodos para identificar fraudes, reducir la morosidad y la cartera vencida ... 59

Cuadro 28 Métodos para identificar fraudes, reducir la morosidad y la cartera vencida ... 61

Cuadro 29 Análisis, Evaluación Y Otorgamiento eficaz del Crédito ... 62

Cuadro 30 Análisis, Evaluación Y Otorgamiento Eficaz Del Crédito ... 63

Cuadro 31 Gestión Efectiva de Cobranza ... 64

Cuadro 32 Gestión Efectiva de Cobranza ... 65

Cuadro 33 Gestión Efectiva de Cobranza ... 66

Cuadro 34 Gestión Efectiva de Cobranza ... 67

RESUMEN EJECUTIVO

CENTRO DE SERVICIO TÉCNICO “SINGER” es una empresa que se ha dedicado por varios años a la venta de máquinas de coser, de esta manera ha hecho que el desarrollo económico del país tenga mayor incremento, sus inicios empiezan en el año 1996 en cual deciden radicarse en la Provincia Santo Domingo de los Tsáchilas.

Con el transcurso del tiempo la empresa ha tenido un crecimiento significativo el mismo que ha hecho que tenga una gran acogida en el mercado, cabe recalcar que su crecimiento en el talento humano ha sido notorio y de una gran ayuda para la empresa y gracias a ello la empresa ha sobresalido en la provincia y ciudades aledañas.

A pesar del gran talento humano con el que cuenta la empresa existe una alta tasa de morosidad la cual no es muy favorable para la empresa, debido a la mala administración en la recuperación de cartera por parte de los delegados involucrados en el área de crédito y cobranza, es primordial la importancia que tiene el crédito y cobranza en un empresa comercial y a su vez este se encuentra en la obligación de llevar un control más riguroso, el mismo que se lo realizará mediante la aplicación de un modelo de crédito y cobranza el mismo que ayudara a mejorar la gestión financiera, de tal forma que el gerente general pueda tomar las decisiones correctas para el mejoramiento de la empresa.

EXECUTIVE SUMMARY

SINGER SERVICE CENTER is a company that has been engaged for several years in the sale of sewing machines, so has made the country's economic development has greater increase their beginnings begin in 1996 in which they decide to settle in Santo Domingo Province of Tsachilas.

Over time the company has had a significant growth that has made it to have a great reception on the market, it should be emphasized that their growth has been remarkable human talent and a great help to the company and as a result the company has excelled in the province and surrounding cities.

Despite the great human talent that the company has a high rate of delinquency which is not very favorable for the company, due to mismanagement in loan recovery by the delegates involved in the area of credit and collection, is paramount importance of credit and collection in a commercial company and in turn this is in the obligation to keep a tighter control it would be valued using a model of credit and collection the same as help to improve financial management, and so general manager can make the right decisions for the betterment of the company.

1

INTRODUCCIÓN

Antecedentes de la investigación.

El crédito es una operación prestamista donde una persona natural o jurídica otorga una determinada cantidad de dinero o bienes a otra persona, en la cual este se compromete a devolver la cantidad solicitada en el tiempo o plazo definido además, la Gestión de Cobranza ejerce la acción de recuperación del crédito que se le otorgó al cliente a fin de que dé cumplimiento a los compromisos de pago de su deuda dentro de los plazos pactados con la empresa. Esta acción de recuperación debe estar contenida en las políticas de empresa, con respecto al proceso del cobro, estableciendo de esta forma adecuados procedimientos y planes estratégicos.

La gestión financiera es muy importante ya que radica en el control de todas las operaciones además está íntimamente relacionada con el análisis y toma de decisiones sobre las necesidades financieras de una sociedad referentes al tamaño y composición de los activos, al nivel y estructura de la financiación. Para lograr los objetivos planteados una de las herramientas más utilizadas es el control de gestión, que garantiza en un alto grado la consecución de las metas fijadas por los creadores, responsables y ejecutores del plan financiero.

Dentro de la empresa CENTRO DE SERVICIO TÉCNICO “SINGER” no existen antecedentes de investigación, sin embargo en el CDIC existen temas relacionas a la temática enfocados a otro campo y dirigido a otra empresa como:

“Manual de Control Interno de Cartera de Crédito y Optimización de la Gestión Financiera de la Cooperativa de Ahorro, Crédito y Vivienda La Merced Ltda.; Año 2007; Autores Mena Valencia Francisco Javier Lic. Ochoa de Olguín Eulalia”.

2

Consecuentemente es genuino de esta autora el presente trabajo realizado en la empresa CENTRO DE SERVICIO TÉCNICO “SINGER”.

Planteamiento del problema.

La empresa CENTRO DE SERVICIO TÉCNICO "SINGER" ha venido prestando sus servicio desde 1996, el cual tiene como actividad principal la compra y venta de máquinas industriales de coser la misma que se encuentra ubicada en la Provincia Santo Domingo de los Tsáchilas, Cantón, Santo Domingo en la Av. Tsáchila N° 613 y Rio Pino.

Se ha determinado que dicha empresa no cuenta con una gestión financiera adecuada, la misma que se pudo concluir con la aplicación de una entrevista al gerente y encuestas respectivas a empleados entre otros; lo que ha llevado a determinar los siguientes problemas: Existencia de una cartera vencida alta la cual está afectando la liquidez y solvencia de la empresa. Las mismas que han restringido la toma de decisiones en las inversiones financieras.

Carencia de documentación que de soporte al crédito para poder proceder con su respectivo cobro y así tener una pronta recuperación de cartera.

Escasa investigación a los clientes que se les otorga el crédito que nos permita contar con sus datos personales y conocer la capacidad de responsabilidad que tiene al momento de obtener el bien o producto.

Omisión de control financiero que permita conocer cuáles son los valores reales a recaudar para así tener un mayor conocimiento de cuáles serán los ingresos a cobrar en dichas transacciones.

3

Al no contar con un análisis real y oportuno, la empresa carece de un presupuesto apto el que permita tomar decisiones en cuanto a inversiones y financiamiento, para así expandir el crecimiento del negocio.

La falta de aplicación de un análisis financiero conlleva a que la empresa tome decisiones erróneas, provocando que los recursos financieros no sean utilizados de manera eficaz, ocasionando pérdidas irreparables para la organización.

En caso de no dar solución a los problemas encontrados la empresa tendrá pérdidas irrecuperables tanto del producto como financieras la cual llevará a un desequilibrio económico irreversible, perdiendo credibilidad en el mercado. Lo que impedirá conservar su situación financiera y crecimiento empresarial.

Formulación del problema.

¿De qué forma mejorar la Gestión financiera en la empresa CENTRO DE SERVICIO TÉCNICO “SINGER”?

Delimitación del problema.

En el CENTRO DE SERVICIO TÉCNICO “SINGER”, se llevará a cabo el trabajo investigativo de mayo a septiembre durante el año 2013; la misma que es una empresa obligada a llevar contabilidad y se encuentra ubicada en la provincia Santo Domingo de los Tsáchilas, cantón Santo Domingo en la Av. Tsáchila, N° 613 y Rio Pino, Margen Izquierdo. La empresa cuenta con un solo accionista y con 5 colaboradores que desempeñan sus funciones en las diferentes áreas de la organización, cabe aludir que las actividades de la empresa son la compra y venta de máquinas de coser industriales, contando con 4 proveedores de la zona, así también cuenta con alrededor de 35 clientes.

Objeto De Estudio.

4

Campo De Acción.

Gestión Financiera.

Línea de Investigación.

Administración Financiera y Responsabilidad Social.

Objetivo General.

Diseñar un modelo de crédito y cobranzas para mejorar la Gestión Financiera de la empresa CENTRO DE SERVICIO TÉCNICO “SINGER” en la ciudad de Santo Domingo.

Objetivo Específicos.

Estudiar la correspondiente bibliografía de procesos contables auditores, Gestión de crédito – cobranzas y Gestión financiera.

Diagnosticar la situación actual de la recuperación de cartera en la empresa CENTRO DE SERVICIO TÉCNICO “SINGER”, que permite dar solución mediante la aplicación de la metodología cuali-cuantitativa, así como el uso de técnicas e instrumentos de investigación en el campo de estudio.

Desarrollar y aplicar un modelo de crédito y cobranza que permita mejorar la gestión financiera de la empresa CENTRO DE SERVICIO TÉCNICO “SINGER”.

Idea a Defender.

Con el modelo de Crédito y Cobranza caracterizado por una adecuada Estructura Organizacional, políticas y procedimientos de crédito y cobro, métodos de cobranza adecuado y eficiente análisis, evaluación y otorgamiento eficaz y gestión de cobro efectiva, se mejorará la Gestión Financiera.

Variables de Investigación.

5 Variable Dependiente: Gestión Financiera.

Justificación del Tema.

Técnica.

Con los conocimientos adquiridos durante el periodo de formación académica que serán puestos en práctica para desarrollar la presente investigación, además se empleará métodos, técnicas y herramientas estadísticas necesarias, que permitirán obtener de manera técnica la información.

Económica.

Los costos de la investigación son mínimos en comparación con los grandes beneficios que la empresa conseguirá de la aplicación de la propuesta, resultado de un arduo trabajo investigativo, en donde se definirá un modelo diseñado acorde a las exigencias de la empresa; convirtiéndose en una contribución a la entidad el mismo que servirá de refuerzo para perfeccionar la gestión financiera, por tanto se justifique económicamente su aplicación.

Titulo.

El desarrollo del presente trabajo investigativo tiene como propósito fundamental uno de los principales requisitos para la obtención del título de Ingeniera en Contabilidad Superior, Auditoria y Finanzas, CPA.

Metodología a Emplear.

6

instrumentos de apoyo para la investigación estarán el Cuestionario y la Guía de Entrevista con todos estos elementos nos permitirán entender el inconveniente y sus causas.

Resumen de la estructura de la tesis.

El presente trabajo investigativo está compuesto por cuatro aspectos muy importantes los cuales se detallan a continuación:

En la introducción se da a conocer los respectivos antecedentes de la empresa, así también se muestra los principales problemas producidos en la entidad, además de ello se determina los objetivos tanto general como específicos; la respectiva justificación y metodología a emplear con el fin de trazar la posible solución a los problemas encontrados.

En el primer capítulo se hace referencia al contenido del marco teórico el cual está basado en la bibliografía de distintos autores para cada una de las diferentes temáticas de las variables dependientes e independiente; además el desarrollo de las definiciones de los respectivos temas.

El segundo capítulo abarca el marco metodológico en el cual se especifica el tipo de metodología a utilizar, en la cual predomina el método cuantitativo, técnicas e instrumentos empleados para llevar a cabo el proceso de esta investigación los cuales permitieron conocer la problemática de la empresa.

En el tercer capítulo se dará a conocer la posible solución al problema o también llamado el desarrollo de la propuesta, en donde se expone el respectivo análisis de la investigación; así mismo las recomendaciones que son producto del resultado de la respectiva investigación efectuada.

Aporte teórico, significación práctica y novedad científica.

7

La universidad contará con un instrumento como medio de consulta para los estudiantes de la carrera en donde se relacionará la parte teórica académica con la práctica.

El presente trabajo tiene como fin principal demostrar que la implementación de un modelo de crédito y cobranzas en el CENTRO DE SERVICO TECNICO “SINGER”, permitirá crear una estructura organizacional correcta, políticas y procedimientos adecuados, métodos de cobranzas efectivos, análisis, evaluación y otorgamiento eficaz y gestión de cobranza, la aplicación de la misma hará que las empresas tengan una recuperación de cartera efectiva, haciendo que tenga un mayor control en la gestión financiera para evitar pérdidas o desequilibrios económicos.

8

CAPÍTULO I

1 MARCO TEÓRICO.

1.1 ORIGEN Y EVOLUCIÓN DEL OBJETO DE INVESTIGACIÓN.

Debido al mal manejo de la gestión financiera y a su vez a la administración desordenada o la omisión de un presupuesto, se ha tornado complicada la toma de decisiones con respecto a la inversiones financieras, cabe mencionar que a la falta de una planificación financiera eficaz y análisis financieros reales y oportuno la empresa CENTRO DE SERVICIO TECNICO "SINGER" no está cumpliendo con los objetivos planteados en la misma, lo cual ha hecho que exista un alto porcentaje de cartera vencida.

Este inconveniente se ha generado porque no se ha implementado un modelo adecuado de crédito y cobranza que se ajuste a su realidad y a su entorno. Para ello se realizará un modelo de crédito y cobranzas que nos ayudará a tener una recuperación oportuna y a su vez mejorará la gestión financiera y se podrá tomar decisiones que ayuden al crecimiento de la empresa CENTRO DE SERVICIO TECNICO "SINGER", siendo una solución adecuada con respecto al manejo de crédito-cobro que se ha llevado de manera empírica y a su vez a tener un mejor rendimiento económico.

1.2 ANÁLISIS DE LAS DISTINTAS POSICIONES TEÓRICAS SOBRE EL

OBJETO DE INVESTIGACIÓN.

1.2.1 Procesos Contables Auditores.

La información contable no es válida en si misma por el hecho de ser proporcionada por

la contabilidad, siendo necesaria que tenga garantías de fiabilidad; de modo que los

usuarios vean protegido sus interés. Esta garantía la reporta la Auditoria mediante un

informe de auditoría, donde el auditor opina de la fiabilidad de los datos financieros

presentes por la entidad auditada. (Sisma, 2013, pag.4)

9

1.2.1.1 Contabilidad.

La contabilidad es el registro de las operaciones que realiza la empresa que implican

variaciones en sus elementos patrimoniales tanto económicos como financieros,

determinando el resultado –positivo o negativo- obtenido en cada ejercicio económico.

(Tamayo, 2008, pág. 25)

La contabilidad es el sistema que mide las actividades del negocio, procesa esa

información convirtiéndola en informes y comunica estos hallazgos a los encargados de

tomar las decisiones. Es un elemento del sistema de información de un ente, que

proporciona datos sobre su patrimonio y evolución, destinados a facilitar las decisiones

de sus administradores y de los terceros que interactúan con él en cuanto se refiere a su

relación actual y potencial con el mismo. (Bravo, 2007, pág. 7)

La contabilidad se puede definir como el conjunto de técnicas establecidas

arbitrariamente para registrar todas las operaciones que afecten al patrimonio de la

empresa y a sus resultados. (Vascones, 2011, pág. 5)

Contabilidad es un sistema de información que mide las actividades de las empresas,

procesa esta información en estados y comunica los resultados a los tomadores de

decisiones. (Horngren, 2003, pág. 23)

La contabilidad se encarga de analizar y valorar las operaciones mercantiles de un negocio con el fin de interpretar sus resultados. Mediante los informes que se presenten, los gerentes o directores podrán orientarse sobre el curso que siguen sus negocios mediante datos contables y estadísticos, estos datos permiten conocer la estabilidad y solvencia de la compañía, de manera que se pueda conocer la capacidad financiera de la empresa y tomar sus respectivas decisiones.

1.2.1.1.1 Importancia de la Contabilidad.

Dirigir una empresa constituye una tarea compleja. En marcha de la misma inciden múltiples factores que los responsables de su gestión deben considerar.

10

En un entorno empresarial donde los cambios tecnológicos son continuos, los hábitos de consumo son cambiantes y la competencia agresiva, el éxito de una empresa depende de que se tomen las decisiones correctas en cada momento, lo cual exige disponer de una fuente veraz de información.

La contabilidad proporciona información sobre todos los hechos con trascendencia económica derivados de la actividad de la empresa, facilitando a los responsables de la gestión la adopción de decisiones sobre la marcha de la misma.

La contabilidad constituye, por tanto, una valiosa herramienta al servicio de la empresa

y sus gestores. (Bravo, 2011, pág. 15—16)

La sociedad actual, en todos sus ámbitos, se caracteriza por ser una sociedad de la información. Como parte de este entorno, la actividad económica, y los distintos participantes de la misma, precisan de gran cantidad de datos de naturaleza económica y de otro tipo.

Toda entidad privada, desde una pequeña empresa a una multinacional, o pública, necesita procesar y elaborar información para tomar decisiones de naturaleza económica. La información contable es vital para la sociedad en la que vivimos.

Las empresas de todo tipo: bancos, fábricas, comercios, escuelas, etc., necesitan información sobre sus bienes y deudas, así como de sus ingresos y gastos.

También las administraciones públicas, el Estado, las Comunidades Autónomas y

Ayuntamientos necesitan conocer el estado de sus cuentas para decisiones tan

importantes como las políticas de inversión en infraestructuras, gastos sanitarios o

educativos, etc. (Alcarria, 2009, pag. 13)

11

1.2.1.2 Crédito Y Cobranzas.

1.2.1.2.1 Crédito.

Las empresas saben que los clientes no sólo deciden en función de la calidad de los

productos, precio o condiciones de suministro, sino que también el plazo y condiciones

de pago de factores determinantes en el cierre de las operaciones mercantiles. Las

condiciones de pago son con mucha frecuencia un elemento decisivo para vender y la

cifra de negocios de una compañía puede aumentar considerablemente gracias a la

concesión de créditos a los clientes. (Brachfield, 2009, pág. 22)

Es una forma de que las ventas crezcan a una mayor escala, siempre y cuando teniendo en cuenta que los valores a ofertar estén en nivel de ganancia no sólo para la empresa, también para el cliente.

1.2.1.2.2 Cobranza.

Consiste en la visita del cobrador al cliente, y, en el caso en que en esta se concrete el

cobro, procede a remitir un recibo correspondiente y a efectuar la anotación en la planilla

de cobranza, donde también asienta el o los motivos en el caso de resultar infructuosa su

gestión. (Gilli, 2007, pág. 262)

Cobro es el acto de recaudar los valores que personas tanto natural como jurídica están adeudando a entidades comerciales o financieras, el pronto pago hace que la persona tenga credibilidad y a su vez una mejora económica para la empresa y así obtener un mejor rendimiento financiero.

1.2.1.2.3 Importancia del crédito y cobranza.

La cobranza puntual es vital para el éxito de cualquier negocio que vende a crédito, es

por ello la importancia de la persona que ejerce esa función. Depende del cobrador que

las utilidades de la empresa retornen al capital para que la empresa obtenga sus ganancias.

El éxito de la cobranza depende del cobrador al desarrollar sistemas para el cobro de las

mismas. (Ramos, 2007, pág 2)

12

venta a crédito a diferentes acuerdos que cumplan con el objetivo del crédito, garantía y gestión financiera.

1.2.1.2.4 Objetivo del crédito y cobranzas.

Los objetivos de crédito se refieren al volumen de saldos de clientes que la compañía

tiene previsto mantener en su balance, los créditos dudosos, los impagos y los incobrables

que deben venir expresados en importes pero también en porcentajes y ratios; estos

objetivos deben ser fijados para periodos mensuales y anuales.(Brachfield, 2009, pág. 87)

El objetivo del cobro es la pronta recuperación de sus valores, para ello deben tener presente los movimientos de la cuentas por cobrar. Para así mejorar la gestión financiera en su debido tiempo.

El objetivo del crédito es obtener una mayor cantidad de ventas y a su vez que la recuperación de la misma sea efectiva y se de en los parámetros acordados.

1.2.1.2.5 Tipos de crédito y cobranzas.

Crédito

Existen dos grandes clases de crédito: el crédito al consumo y el crédito comercial.

(Moore, 2007, pág. 371-372)

En el crédito los tipos son de acuerdo al servicio que oferta la empresa ya que son analizados y evaluados de diferente manera.

Cobranza

Existen varias técnicas o formas para realizar el respectivo cobro a clientes que están próximos a vencer en cuentas o a aquellos que ya se venció, a continuación se mencionan las técnicas con mayor utilización para realizar el respectivo cobro.

Remitir comunicaciones o realizar llamadas.

Efectuar visitas o llamadas telefónicas.

13

1.2.1.2.6 Análisis del crédito y cobranzas.

El análisis de créditos se considera un arte ya que no hay esquemas rígidos y que por el contrario es dinámico y exige creatividad por parte del analista de crédito, sin embargo es importante dominar las diferentes técnicas de análisis de crédito, y complementarla con una buena experiencia y un buen criterio, así mismo es necesario contar con la información necesaria y suficiente que nos permita minimizar el número de incógnitas para poder tomar la decisión correcta. Como también al momento de realizar el cobro tener la capacidad para saber llegar al cliente y que el pago sea lo más pronto posible para que la entidad tenga una rentabilidad mayor.

Aspectos cuantitativos del análisis de crédito y cobro.

Aspectos necesarios en la evaluación del crédito y cobro.

Aspectos cualitativos del análisis de crédito y cobro

1.2.1.2.7 Modelo de crédito y cobro.

El propósito fundamental de la implementación de un modelo de crédito y cobranzas es el de prevenir la alta tasa de morosidad y recuperar los valores pendientes en una institución tanto pública como privada.

14 Cuadro 1 Modelo de Crédito y Cobranzas

Estructura Organizacional

La forma como estén organizadas las actividades de crédito y cobro y a su vez las funciones relacionadas con la misma, determinaran las formas en la que se debe operar teniendo en cuenta el volumen de operaciones y clientes, para poder alcanzar los objetivos.

Políticas y procedimientos de crédito y cobranzas

Hay que tener en cuenta que aunque el crédito y cobro vayan de la mano cada uno debe tener sus políticas y procedimientos para la realización de las mismas.

Métodos para identificar fraudes, reducir la morosidad

y la cartera vencida

Entre los métodos más usuales para identificar fraudes, reducir la morosidad y la cartera vencida se menciona las siguiente:

Análisis de las 5 C del crédito: carácter, capacidad, capital, colateral, y condiciones.

Implementación de modelos de calificación sobre la capacidad solvente. Análisis, evaluación y

otorgamiento eficaz del crédito

El análisis y evaluación del perfil del cliente hace que obtengamos los resultados necesarios para el otorgamiento eficaz del crédito.

Gestión efectiva de la cobranza

Para tener una respuesta positiva al momento de una gestión de cobranza hay que tomar en cuenta la técnica de cobro la cual constituye en una serie de apremios los cuales estén encaminados a inducir el pronto pago y a su vez mantener una buena relación comercial.

15

1.2.1.3 Gestión Financiera.

La Gestión Financiera de las empresas, y las funciones que dentro de ellas se enmarcan,

es uno de los aspectos más críticos en la gestión empresarial, sobre todo en las dinámicas

de mercados de grandes presiones, aumento de competitividad y volatilidad financiera.

(Del Olmo Díaz, 2009, pág. 72)

“Es un componente integral de la gestión de servicio, proporción información vital para

que la dirección pueda garantizar una provisión del servicio eficiente y rentable.” (Van

Bon, 2008, pág. 71)

Se denomina gestión financiera a todos los procesos que consisten en conseguir, mantener y utilizar dinero, sea físico o a través de otros instrumentos, como cheques y tarjetas de crédito. La gestión financiera es la que convierte a la visión y misión en operaciones monetarias.

1.2.1.3.1 Importancia de la gestión financiera.

“La gerencia financiera y su gestión son de gran importancia para la tarea del

administrador, en el sentido del control de todas las operaciones, en la toma de decisiones,

en la consecución de nuevas fuentes de financiación, en mantener la efectividad y

eficiencia operacional, en la confiabilidad de la información financiera y el cumplimiento

de las leyes y regulaciones aplicables.” (Pedroza, 2011, pág. 2)

Es muy importante ya que es la base para la respectiva toma de decisiones, su importancia permanece en el sentido de la observación de todos los procedimientos, en la toma de decisiones, en la consecución de nuevas fuentes de financiación, en conservar la efectividad y eficiencia operacional.

1.2.1.3.2 Objetivos de gestión financiera.

“Es garantizar la financiación adecuada para la proyección y adquisición de servicios. Un

plan proporcionado la traducción y cualificación financiera de la demanda previstas de

servicios de TI.” (Van Bon, 2008, pág. 43)

“El objetivo básico de la Gestión Financiera desde dos elementos:

La de generar recursos o ingresos (generación de ingresos) incluyendo los

16

Y en segundo lugar la eficiencia y eficacia (esfuerzos y exigencias) en el control

de los recursos financieros para obtener niveles aceptables y satisfactorios en su

manejo.” (Sánchez, 2003, pág. 76)

El objetivo de la gestión financiera es que las actividades a realizarse estén basadas al análisis y planeación financiera y a su vez a la toma de decisiones financieras, todo ello se lo realiza con el fin de que las utilidades de la empresa sean más altas. La meta de la empresa y de todos los administradores y empleados de la misma, es maximizar la riqueza de los propietarios para quienes es administrada.

1.2.1.3.3 Procesos de la gestión financiera.

Las principales actividades de la Gestión Financiera se resumen en:

a. Presupuestos

Análisis de la situación financiera.

Fijación de políticas financieras.

b. Contabilidad

Identificación de los costes.

Definición de elementos de coste.

Monitorización de los costes.

c. Fijación de precios:

Elaboración de una política de fijación de precios.

Establecimiento de tarifas por los servicios prestados o productos

ofrecidos. (Pérez, 2008, pág. 12)

Un proceso idóneo hace que la gestión financiera vaya encaminada y a su vez que la toma de decisiones sea la indicada para tener un mejor rendimiento en el mercado.

17

1.2.1.3.4 Planificación financiera.

La elaboración de la planificación financiera, incluyendo el logro de los equilibrios

financieros necesarios, se suele realizar de forma iterativa, bien manualmente o

recurriendo a procedimientos informáticos. También existen modelos optimizadores, que

buscan el equilibrio mediante el logro de ciertos objetivos. (Sandias, 2007, pág. 4)

El objetivo final de esta planificación es un “plan financiero” en el cual se detalla y

describe la táctica financiera de la empresa, además se hacen previsiones al futuro

basadas en los diferentes estados contables y financieros de las mismas. El plan lo que

pretende es planear unos objetivos a cumplir (posibles y óptimos) para ser evaluados con

posterioridad. (Gómez, 2008, pág. 21)

La planificación financiera es un paso en el cual se proyecta, se establece y se determina las bases de las actividades financieras con el objeto de minimizar el riesgo y aprovechar las oportunidades y los recursos, además de ellos es un conjunto de métodos, objetivos e instrumentos con el único fin de determinar metas económicas y financieras dentro de una empresa.

Además de lo ya mencionado, la planificación financiera busca mantener un equilibrio económico en toda la empresa.

1.2.1.3.5 Presupuestos

El presupuesto aparece, pues, como una relación debidamente clasificada del conjunto

de los gastos que han de atenderse en un periodo de tiempo, y de los ingresos que se

prevén para cubrirlos. El presupuesto es así la expresión contable del plan económico de

la hacienda pública para un periodo de tiempo determinado.

Pasemos a citar aquellos principios que el presupuesto debe cumplir inexcusablemente:

- Se trata de un acto de previsión.- Es una estimación de lo que han de ser los

gastos y los ingreso precisos para cubrirlos durante un periodo de tiempo

determinado.

- Supone una idea de equilibrio entre gastos e ingresos.- El presupuesto está

siempre “formalmente” equilibrado.

- El presupuesto es una previsión normativa. Es algo más que una situación y un

18

Presupuesto es una parte primordial en una empresa ya que es un plan de acción dirigido a cumplir una meta prevista, determinada en valores y términos financieros que deben cumplirse en un determinado tiempo y bajo ciertas condiciones previstas.

La función primordial de un presupuesto está dirigida al control financiero de la organización, en el cual se toma en cuenta la planificación financiera, los análisis financieros y la toma de decisiones tales como de inversión y financiamiento, el cual nos permitirá crecer tanto económicamente como en el mercado.

1.2.1.3.6 Decisiones de inversión.

Decidir es llevar a cabo el proceso por el cual se establece, analiza y evalúa alterativas.

La característica fundamental de las decisiones de inversión radica en que los flujos de

dinero implicados en ella tiene lugar a través del tiempo, normalmente comprendido

algunos o varios años, con frecuencia son decisiones de creación de capacidad productiva

inversiones en edificios, maquinarias, proyectos de exportación, entre otras.(Salas, 2002,

pág. 56)

Para que la empresa pueda tomar la mejor decisión financiera, hay que contar con unos datos confiables, lo mismo que se deprendan de la contabilidad, la información solicitada debe ser la idónea para el tipo de inversión que se va a realizar para con ello poder seleccionar la técnica y datos más adecuado.

1.2.1.3.7 Decisiones de apalancamiento o endeudamiento.

“El concepto de apalancamiento nos permite definir, una determinada política de endeudamiento.” (Iborra, 2006, pág. 384)

El endeudamiento incide sobre la rentabilidad financiera de los fondos propios y depende

de tres variables:

La tasa de rentabilidad económica de la empresa

El coste efectivo de los pasivos exigible

La relación del endeudamiento entendida, como el cociente entre los recursos

19

El nivel de endeudamiento tiene un doble efecto sobre los resultados de la empresa:

Por un lado si aumenta la financiación ajena se incrementa la rentabilidad

financiera, al requerir menor volumen de recursos propios.

Pero por otro lado al aumentar el endeudamiento se producirá un mayor coste

de intereses o gastos financieros y, por tanto, una reducción de la rentabilidad

financiera.

Además el aumentar el ratio de endeudamiento, es seguro que aumentara el tipo de interés

como consecuencia de la asunción de un mayor riesgo financiero por parte de la empresa.

(Eslava, 2010, pág. 243)

Medios y documentos de cobro y de pago

Existen varios documentos los más utilizados son los siguientes: Letra de cambio

Cheques

Comprobantes de venta

1.2.1.3.8 Análisis financiero.

“El análisis de la estructura financiera de la empresa consiste en investigar si las

relaciones cuantitativas de las masas patrimoniales activas y pasivas del balance

presentan o no posición en el equilibrio financiero.” (Domínguez, 2007, pág.9)

Existen muy buena razones por la cuales los directivos financieros necesitan entender los

estados financieros. Estos son utilizados para comunicar a los accionistas y a los

acreedores cual ha sido el desempeño de la empresa en el pasado y también son utilizados

para organizar sus planes y actividades. Las direcciones Impositivas de los países los

utilizan como referencia para fiscalizar los impuestos y las instituciones financieras los

requieren como soporte para el análisis crediticio. Para el directivo financiero, los estados

financieros constituyen el lenguaje traductor de las finanzas y la forma de agrupar y

resumir una cantidad de datos que luego se utilizan para tomar decisiones. (Dumrauf,

20

El objetivo del análisis de los estados financieros es deducir los niveles donde se ven afectados, para así la empresa tenga una mayor liquidez y rendimiento financiero. El área financiera de la empresa realiza el respectivo análisis de los estados financieros de la misma para manipular dicha información con el único objetivo de reafirmar o descartar expectativas sobre los resultados a obtener en un futuro.

1.2.1.3.9 Tipos de Análisis.

Los métodos de análisis financieros constituyen técnicas específicas que permiten

conocer el efecto de las transacciones de la entidad sobre su situación financiera y

resultados.

Ahora bien, los métodos de análisis se fundamentan en la comparación de valores, los

cuales pueden ser verticales u horizontales.

Las comparaciones verticales se efectúan entre Estados Financieros que correspondan a

diferentes ejercicios contables. (López, 2006, pág. 156)

21 Cuadro 2 Razones Financieras

22

1.3 VALORACIÓN CRÍTICA DE LOS CONCEPTOS PRINCIPALES DE LAS

DISTINTAS POSICIONES TEÓRICAS SOBRE EL OBJETO DE

INVESTIGACIÓN.

Las definiciones suministradas en la presente investigación están dadas en situación de la Contabilidad como rama principal, además de ello hacemos mención del crédito y cobro, y gestión financiera.

Según Rey José, la Contabilidad es la ciencia que estudia el patrimonio y las variaciones que en él se producen, ya que de esta manera se podrá tomar decisiones que estén basadas con el mejoramiento a la gestión financiera.

Según Meza Carlos, el uso del crédito y cobranza dentro de una empresa se da para obtener una mayor acogida en el mercado y a su vez mejorar el rendimiento financiero, para ello los parámetros planteados para el otorgamiento del crédito debe ser los más idóneos, cabe mencionar que los clientes forman parte principal para el crecimiento en el mercado. Lo antes mencionado permitirá que se aplique de una forma idónea y adecuada los debidos parámetros al momento de otorgar un crédito y a su vez la recuperación de la misma sea en el tiempo determinado.

Según Ramos, la importancia del crédito y cobranza es vital para la empresa ya que debido a la gran demanda de empresa que existen, hay que tomar medidas como la de venta a crédito y así mismo realizar el cobro respectivo según los acuerdos que se haya llegado con el cliente. Lo antes expresado nos ayudará a tener en consideración que la gran parte del crecimiento de la empresa en el mercado se debe a la demanda de clientes que la empresa tenga, pero para ello la aplicación del crédito y cobro debe estar enmarcado en un fin con su respectivo propósito, es decir que permitirá otorgar créditos el mismo que ayudará al crecimiento financiero de la empresa.

23

un mayor control en el área económica, ya que estará en marcada a la planificación, análisis y sobre todo a la toma decisiones tanto de inversión como financieras.

1.4 CONCLUSIONES PARCIALES DEL CAPÍTULO.

Al recopilar la información necesaria en el marco teórico del presente capítulo se logra concluir lo siguiente:

La empresa debe tener en cuenta que el proceso contable es parte primordial de la misma ya que de ahí se basa para la respectiva toma de decisiones basadas en la información financiera de la entidad.

Además de ello hay que tener en cuenta que el otorgamiento de crédito sea oportuno y sobre todo que no conlleve a un decaimiento financiero y así suba la tasa de cartera vencida, cabe recalcar que el procedimiento de cobro debe ser oportuno y eficaz.

24

CAPÍTULO II

2 MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA.

2.1 CARACTERIZACIÓN DE LA EMPRESA EN EL CONTEXTO

INSTITUCIONAL.

La empresa “CENTRO DE SERVICIO TECNICO SINGER” fue establecida como unipersonal en el año 1996 siendo como tal el único dueño el Sr. Velasco Dibujes Marco Fabián.

La misma que está ubicada en el Cantón Santo Domingo, Provincia Santo Domingo de los Tsáchilas en la Av. de los Tsáchilas 613, Río Pino. Desde el inicio de sus actividades a prestado sus servicios en la zona destacándose en sus servicios prestados y la calidad de la máquinas que ofrece al mercado de Santo Domingo, la misma que ha tenido acoplamiento por el compromiso y garantía del producto que se vende. Cabe mencionar que se comercializan diferentes marca de calidad internacional y nacional, contando con la mayor variedad y los mejores precios.

En la actualidad la empresa “CENTRO DE SERVICIO TECNICO SINGER” tiene como objetivos primordiales los siguientes:

Misión

“CENTRO DE SERVICIO TECNICO SINGER” Somos una empresa líder en el mercado, orientada a ofrecer la mejor calidad y variedad en productos de máquinas de coser tanto domesticas como industriales, brindándoles a nuestros clientes las mejores opciones de compra, obteniendo de esta manera su confianza y lealtad. Visión

25

Logrando así la satisfacción de nuestros clientes y una mayor expansión en el mercado de máquinas de coser.

Objetivos estratégicos

a. Ser unas de las mejores empresas de ventas de máquinas de coser con una gran gama de productos, para satisfacer las necesidades de Santo Domingo de los Tsáchilas y ciudades cercanas.

b. Poseer una administración eficaz que nos permita optimizar el uso de los recursos.

Valores

Amistad

Tener una buena relación con el personal integrante de la empresa y así su vez con los clientes y proveedores.

Responsabilidad

Es un valor que gracias a ella vamos a convivir en una sociedad de una manera pacífica y equitativa. Además de ello es cumplir con lo que se ha comprometido, es decir que somos responsables de lo que ofertamos y de los acuerdos que se establezca con el cliente o proveedor.

Calidad de Servicio

Mejorar cualitativa nuestras relaciones con el cliente, de manera que éste quede gratamente sorprendido con el servicio ofrecido. Cabe recalcar que este valor no solo incluye al personal de atención al cliente sino embarca a todo el personal de la empresa.

26

Conocer los productos

Acatar normas y procedimientos

Ser cordial.

Honestidad

Decir la verdad ante todo, es decir no engañar al personal, mucho menos al cliente por el hecho de buscar el beneficio propio. Debemos ser justos, honrados, recatados para así tener una buena reputación en el mercado. Conocimiento

Los integrantes de la empresa deben contar con una excelente información de las funciones, políticas y normas que la entidad maneje, además de ellos obtener conocimiento de los productos que se ofertan para dar a conocer a clientes y así tener un alto desempeño laboral.

Posteriormente se enumera los servicios que ofrece el comercial: a. Servicio Principal

Ofrecer las mejores máquinas de coser industriales a las pequeñas, medianas y grandes empresas dedicadas a la elaboración y fabricación de ropa tanto deportiva, casual, formal, entre otras. Cabe mencionar que se comercializan diferentes marcas de calidad internacional y nacional, contando con una gran gama de productos de última tecnología y a los mejores precios.

b. Otros Servicios

Servicios de mantenimiento de máquinas de coser en sus diferentes marcas.

27

2.2 PROCEDIMIENTO METODOLÓGICO PARA EL DESARROLLO DE LA

INVESTIGACIÓN.

Una vez finalizado el esquema teórico de la investigación se determina paradigmas del proceso investigativo, tales como: métodos, tipos de investigación, técnicas y procedimientos a seguir.

2.2.1 Modalidad de la investigación.

En la presente investigación se aplicó dos grandes modalidades paradigmáticas cualitativa y cuantitativa.

Se empleó la metodología cualitativa teniendo en consideración la recopilación de información, la misma que permitirá identificar el problema a través de la aplicación de entrevistas y encuestas, las mismas que permitieron conocer la falencia que tiene la empresa y los resultados obtenidos son objeto de análisis.

Haciendo mención al paradigma cuantitativo, permite emplear la recolección y análisis de los datos de manera numérica por su gran tendencia que tiene la investigación ya que hacemos usos de los números, cuadros estadísticos los mismo que permitirán exponer un informe basado en saldo numéricos contables sobre la situación financiera de la empresa para de ello tomar las respectivas medidas de solución.

2.2.2 Tipos de Investigación.

Los tipos de investigación a aplicarse en la presente investigación son las siguientes:

2.2.2.1 De Campo.

28

2.2.2.2 Bibliográfica.

Es aquella que nos permite recolectar información existente en libros, monografías, siendo útil para procesar el marco teórico que fundamentan científicamente la solución planteada al problema y así dar una mejor soluciona a la Gestión Financiera mediante la implementación de un modelo de Crédito y Cobranza, según el criterio de varios autores.

2.2.2.3 Descriptiva.

Nos permitirá determinar las características principales de los problemas de estudio y a su vez consiste en conocer la situación y actitudes predominantes. Su objetivo no solo se limita a la recolección de datos, si no a la predicción e identificación que existen entre dos o más variables.

2.2.3 Métodos, técnicas e instrumentos.

Son herramientas que permitirán recolectar la información con la cual se da a saber en qué estado se encuentra la empresa internamente.

2.2.3.1 Métodos.

2.2.3.1.1 Inductivo – Deductivo.

El método inductivo va de lo particular a lo general, permitió conocer los tipos de procesos de crédito, cobranza y gestión financiera. Tras una primera etapa de observación, análisis y clasificación de los hechos, se logra postular una solución al problema planteado, y el método deductivo parte de los principios generales aceptados como valederos, para luego aplicarlo y poder solucionar el problema en este caso la Gestión Financiera.

2.2.3.1.2 Análisis – Síntesis.

29

2.2.3.2 Técnicas.

Las técnicas que se aplicaron en la presente investigación son: la entrevista y la encuesta.

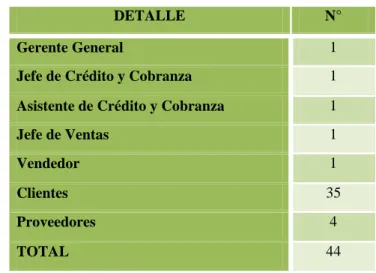

2.2.4 Población y Muestra.

La población de la presente investigación está conformada por el gerente de la empresa, talento humano y clientes, los mismos que nos proporcionan la información oportuna para el pertinente estudio.

Cuadro 3 Población

DETALLE N°

Gerente General 1

Jefe de Crédito y Cobranza 1

Asistente de Crédito y Cobranza 1

Jefe de Ventas 1

Vendedor 1

Clientes 35

Proveedores 4

TOTAL 44

Elaborado: Carolina Romero

2.2.5 Muestra.

En el caso de la presente investigación no sobrepasa el número necesario para determinar la muestra.

2.2.6 Interpretación de resultados de la investigación.

2.2.6.1 Entrevista realizada al gerente de “CENTRO DE SERVICIO TÉCNICO

SINGER”.

Pregunta No. 1 ¿En la empresa “CENTRO DE SERVCIO TÉCNICO SINGER”

30

No existen políticas establecidas por la empresa, ya que al momento de otorgar un crédito se los realiza por mutuo acuerdo.

Pregunta No. 2 ¿La conformación del departamento de crédito es idóneo?

Está conformado por el respectivo Jefe de Crédito y cobranza que a su vez está a su responsabilidad el oficial o asistente de crédito y cobranza.

Pregunta No. 3 ¿Cuenta con un registro de datos en forma digital para sus clientes? Al momento no contamos con un sistema en el cual se registre a nuestros clientes, la información de los mismos se la lleva de manera empírica.

Pregunta No. 4 ¿Cuál es el proceso que permite el análisis y el otorgamiento del crédito?

La persona al otorgar el crédito toma en cuenta referencias personales.

Pregunta No. 5 ¿Existen un límite de endeudamiento al momento de otorgar el crédito?

No existe un límite determinado para el otorgamiento del crédito.

Pregunta No. 6 ¿Quién es el responsable de la recuperación de cartera? El asistente de Crédito y Cobranza es quien está pendiente de los cobros.

Pregunta No. 7 ¿Tienes fecha establecida para la recopilaciones informes de cartera? En la actualidad no se cuenta con fechas estables para la recepción de informes de cartera.

Pregunta No. 8 ¿Cuáles son los métodos de cobranza?

La persona encargada de realizar los cobros pertinentes lo hace mediante llamadas, notificaciones.

31

Si, ya que por medio de la aplicación se conocerá de manera oportuna y eficaz el estado económico en el que se encuentra la empresa

Pregunta No. 10 ¿Cuenta con una Planificación Financiera?

No, en la actualidad las metas y objetivos propuestos no se ha cumplido en el tiempo determinado, por ende ha hecho que la Gestión Financiera se lleve de una manera empírica.

Pregunta No. 11 ¿Al realizar una toma de decisiones financiera cual es la herramienta en la que se basa para la misma?

No existe una herramienta en la cual pueda verificar o saber si la decisión que voy a tomar sea las más adecuada para la empresa.

Pregunta No. 12 ¿Considera usted el análisis financiero como una herramienta al momento de tomar una decisión?

Si, ya que por medio de la información que se obtenga de la misma, se tomara las decisiones correctas las cuales ayudaran al crecimiento de la empresa.

Pregunta No. 13 ¿Considera que con la implementación de un modelo de crédito y cobranza mejoraría la información financiera?

Si, de esta manera podremos tomar decisiones más acertadas y sobre todo disminuir la tasa de morosidad.

2.2.6.2 Encuesta al personal del departamento de Crédito y Cobranza.

32

Cuadro 4 Resultado de la Encuesta de crédito y cobranza realizados al personal de la empresa.

PREGUNTAS

RESULTADOS

SI NO EXCELENTE BUENO MALO REGULAR

¿Cómo considera usted que es la

Gestión Financiera? 25% 20% 45% 10%

¿Los métodos aplicados para la recuperación de la cartera son idóneos y su tiempo es el adecuado?

30% 70%

¿Cómo calificarías el trabajo de

cobranza que realiza la empresa? 47% 25% 15% 13% ¿Conoce Usted las políticas de

Crédito y Cobro? 28% 72% ¿La firma de documentos

negociables, considera que es una forma de garantía para el pronto pago?

45% 55%

¿Cuentan con un manual de

funciones y responsabilidades? 55% 45% ¿Cree que es necesario evaluar y

restaurar aspectos relacionados al desempeño del cobro?

75% 25%

¿Sabe usted reconocer cuando se

debe conceder un crédito? 65% 35%

2.2.6.3 Verificación de la idea a defender.

En la actualidad el área de crédito y cobranza se maneja de una manera empírica, por ende el jefe de Crédito y Cobranza es el que se encarga de otorgar los créditos correspondientes y el asistente de la misma área se encarga de los cobros respectivos.

33

Por medio de la entrevista realizada al gerente se pudo demostrar la existencia de problemas los mismo que han hecho que la cartera vencida y la gestión financiera no sean los adecuados al momento de una toma de decisiones ya que no cuenta con un debido manejo de las cuentas de clientes y carecen con informes en los cuales se pueda comprobar el rendimiento financiero de la empresa.

Con lo tiene se demuestra que la viabilidad de implementar un modelo de Crédito y Cobranza para mejorar la Gestión Financiera y a su vez permita tomar decisiones adecuadas.

2.3 PROPUESTA DEL MODELO DE CRÉDITO, COBRANZA Y GESTIÓN

FINANCIERA.

- Estructura organizacional del departamento de crédito y cobranza.

- Políticas y procedimientos de crédito y cobranza.

- Análisis, evaluación y otorgamiento eficaz del crédito.

- Métodos para identificar fraudes, reducir la morosidad y la cartera vencida.

- Gestión efectiva de la cobranza.

2.4 CONCLUSIONES PARCIALES DEL CAPÍTULO.

En la presente tesis se dio a conocer los paradigmas cuali-cantitativa, en el cual se hace mayor mención a la modalidad cuantitativa, ya que se va a interpretar datos de carácter numéricos y una vez obtenido los resultados realizar un análisis sobre la morosidad que existe en la empresa.

34

Además de ello emplearemos varios tipos de investigación los cuales permita tener una recopilación de datos más exactos: bibliográficos, de campo, aplicada, al igual se empleara métodos tales como: Inductivo – Deductivo, Analítico – Sintético. Al igual se aplicara herramientas como entrevistas, encuestas que arroje una mejor información.

35

CAPÍTULO III

3 MARCO PROPOSITIVO.

3.1 TÍTULO DE LA PROPUESTA: IMPLEMENTAR UN MODELO DE

CRÉDITO Y COBRANZAS, PARA MEJORAR LA GESTIÓN FINANCIERA

EN LA EMPRESA CENTRO DE SERVICIO TÉCNICO SINGER EN LA

CIUDAD DE SANTO DOMINGO.

3.2 DESARROLLO DE LA PROPUESTA.

3.2.1 Justificación.

La investigación que respalda la presente tesis, se fundamenta en la importancia que presenta tener un modelo de crédito, cobranza y el alcance adecuado de la recuperación de cartera dentro de una empresa, para ello es de gran apoyo implementar un diseño de crédito, cobranza, que permitirá verificar que las operaciones efectuadas sean las más correctas, situación que se sustenta en el marco teórico.

A través de varias investigaciones por medio de encuestas y recopilación de datos de la empresa, información que fue otorgada por la misma (libros contables, facturas de venta, documentos por cobrar) se ha determinado que la implementación de un Modelo de Crédito y Cobranza ayudará a mejorar la Gestión Financiera de la empresa y a su vez una recuperación de cartera más oportuna.

Con la implementación y aplicación del Modelo de Crédito y Cobranza en la empresa “CENTRO DE SERVICIO TECNICO SINGER” la misma que consiste en obtener información del cliente, su capacidad para obtener el crédito y determinar el tiempo en el ´ñ-o`p’6cual se va a recuperar el valor de la mercadería y a su vez ayuda a mejorar la Gestión Financiera. Objetivo General.

36

3.2.2.1 Objetivos Específicos.

Diseñar la Estructura Organizacional que permita aplicar de manera eficiente el proceso de crédito y cobro.

Implementar políticas y procedimientos contables para el respectivo otorgamiento de crédito y efectuar el pertinente cobro.

Establecer métodos oportunos y adecuados para la realización de crédito y cobro y su contabilización.

Realizar el respectivo análisis, evaluación y otorgamiento eficaz de cartera vencida.

Crear una Gestión efectiva para efectuar los cobros a su debido tiempo.

3.2.3 Propuesta del modelo de crédito, cobranzas.

La presente propuesta tiene como objetivo proveer una herramienta eficiente como un modelo de Crédito y Cobranza el mismo que permitirá mejorar la Gestión Financiera del “CENTRO DE SERVICIO TECNICO SINGER”. La implementación de este modelo consentirá perfeccionar la gestión de otorgamiento de crédito y cobranza.

3.2.3.1 Estructura Organizacional.

La estructura organizacional se ha diseñado en base a la necesidad de la empresa, con el fin de cumplir con las metas planteadas y lograr el objetivo.

37 Gráfico 1 Organigrama Estructural

Elaborado por: Carolina Romero

38 Cuadro 5 Manual de Funciones

CENTRO DE SERVICIO

TÉCNICO SINGER “CENTRO DE SERVICIO TÉCNICO

SINGER” Fecha: 01-06-2015

MANUAL DE FUNCIONES Hoja 1 de 7

HECHO:

CAROLINA ROMERO

39 Cuadro 6 Jefe de Crédito y Cobranza

CENTRO DE SERVICIO

TÉCNICO SINGER “CENTRO DE SERVICIO TÉCNICO

SINGER” Fecha: 01-06-2015

JEFE DE CRÉDITO Y COBRANZA Hoja 2 de 7

PROPÓSITO GENERAL:

Tiene el compromiso de establecer los respectivos créditos a clientes, o bien deudores diversos en un corto o mediano plazo, para así tener una pronta recuperación de cartera y a su vez reportar a tiempo la contabilidad de lo que se cobra.

OBJETIVOS:

Custodiar el control en los créditos que se asignan.

Atender con eficiencia los problemas que se presenten con los clientes.

Conceder créditos sólo a corto y mediano plazo FUNCIONES Y RESPONSABILIDADES:

Coordinar y supervisar el proceso de recuperación de cuentas por cobrar, y verificar su registro. Proponer estrategias y diseñar controles administrativos para la recuperación de las cuentas por cobrar.

HECHO:

CAROLINA ROMERO

40 Cuadro 7 Jefe de Crédito y Cobranza

CENTRO DE SERVICIO

TÉCNICO SINGER “CENTRO DE SERVICIO TÉCNICO

SINGER” Fecha: 01-06-2015

JEFE DE CRÉDITO Y COBRANZA Hoja 3 de 7

Diseñar, proponer e implementar controles administrativos que permitan reducir las cuentas incobrables.

Controlar y custodiar los documentos que correspondan al Departamento. Efectuar la investigación crediticia de posibles clientes para el otorgamiento de Créditos.

Llevar un control documental y electrónico de los clientes acreditados. PERFIL:

Indispensable logros comprobables de recuperación de cartera difícil.

Liderazgo: Responsable de la motivación, dirección, y coordinación. Motivar, convencer y activar al cliente para que pague.

Cursos Realizados: técnicas de cobranza, contabilidad, finanzas. Nivel académico: Ing. Finanzas o Economía, Ing. Administración Experiencia en el área requerida mínimo dos años.

Dominio de análisis e interpretación de estados financieros.

HECHO:

CAROLINA ROMERO

41 Cuadro 8 Jefe de Crédito y Cobranza

CENTRO DE SERVICIO

TÉCNICO SINGER “CENTRO DE SERVICIO TÉCNICO

SINGER” Fecha: 01-06-2015

JEFE DE CRÉDITO Y COBRANZA Hoja 4 de 7

COMPETENCIAS:

Conocimientos en el manejo de software Herramientas de Microsoft Office nivel usuario.

Inglés Básico

Trabajo en equipo

Capacidad Analítica

Habilidad de Liderazgo

Pro actividad.

Capacidad de Organización.

Capaz de Solucionar problemas

HECHO:

CAROLINA ROMERO

42 Cuadro 9 Asistente de Crédito y Cobranza

CENTRO DE SERVICIO

TÉCNICO SINGER “CENTRO DE SERVICIO TÉCNICO

SINGER” Fecha: 01-06-2015

ASISTENTE DE CRÉDITO Y COBRANZA Hoja 5 de 7

PROPÓSITO GENERAL:

Procesar todo lo relacionado a la cobranza de los clientes desde la recepción del pago y aplicación en el sistema hasta la cancelación del cliente para así minimizar el riesgo de la pérdida de valor a través de seguimiento control y gestión oportuna de cartera, cumpliendo los planes administrativos y de cobranza. OBJETIVOS:

• Responsable del apoyo de la gestión que lleva a cabo el departamento de Créditos y Cobranzas de la Empresa.

• Recibe y archiva toda la documentación generada por el departamento. FUNCIONES Y RESPONSABILIDADES:

Realizar una oportuna recuperación de cartera. Cumplir con estrategias de cobro.

Custodiar documentos, cheques y valores

HECHO:

CAROLINA ROMERO

43 Cuadro 10 Asistente de Crédito y Cobranza

CENTRO DE SERVICIO

TÉCNICO SINGER “CENTRO DE SERVICIO TÉCNICO

SINGER” Fecha: 01-06-2015

ASISTENTE DE CRÉDITO Y COBRANZA Hoja 6 de 7

Enviar avisos de cancelación.

Buró de crédito clientes y proveedores. Actualización de documentos.

PERFIL:

Conocimientos de cobranzas y crédito.

Experiencia laborar mínima de un año en el área de Crédito y Cobranza. Curso realizados en técnicas de cobro y manejo de clientes.

Nivel académico minino que este cursando el 6to semestre en la especialidad de Administración o Contabilidad

Capacidades especiales: astuto, observado sagaz, capaz de logar obtener información correcta del cliente.

HECHO:

CAROLINA ROMERO

44 Cuadro 11 Asistente de Crédito y Cobranza

CENTRO DE SERVICIO

TÉCNICO SINGER “CENTRO DE SERVICIO TÉCNICO SINGER” Fecha: 01-06-2015

ASISTENTE DE CRÉDITO Y COBRANZA Hoja 7 De 7

Facilidad expresión

Amplio manejo del sistema operativo WINDOWS y de las herramientas Word y Excel.

COMPETENCIAS:

Responsabilidad. Creatividad Buena organización

Capacidad y Criterio en toma de decisiones. Manejo de relaciones interpersonales. Excelente trato hacia el cliente.

HECHO:

CAROLINA ROMERO

45

3.2.3.2 Políticas y Procedimientos de Crédito y Cobranza.

Cuadro 12 Políticas y Procedimientos de Crédito y Cobranza CENTRO DE SERVICIO

TÉCNICO SINGER “CENTRO DE SERVICIO TÉCNICO

SINGER” Fecha: 01-06-2015

POLÍTICAS Y PROCEDIMIENTOS DE

CRÉDITO Y COBRANZA Hoja 1 de 14

HECHO:

CAROLINA ROMERO

REVISADO: APROBADO: CLAVE: