UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

“UNIANDES”

FACULTAD DE SISTEMAS MERCANTILES

CARRERA: CONTABILIDAD Y AUDITORÍA

TESIS PREVIO A LA OBTENCIÓN DEL TÍTULO DE INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS. CPA

TEMA:

MODELO DE GESTIÓN CONTABLE PARA EL “HOTEL EL PARAÍSO

DE MI FAMILIA”

AUTORA: ALEXANDRA MARINA BENAVIDES ARIAS

TUTORA: Dra. MYRIAM POVEDA C. MSc.

Dedicatoria

Este trabajo cuyo esfuerzo y dedicación está plasmado primeramente, en Dios que ha sido y es en mi vida la fortaleza y la fuerza que día a día necesité para seguir siempre adelante, quien ha guardado mi vida en todo momento y lugar.

De igual manera, a mis padres a quien debo toda mi vida les agradezco, todo el cariño y su comprensión, a ustedes padres que han sabido formarme con buenos sentimientos, hábitos y valores, lo cual me ha ayudado a salir adelante buscando siempre el mejor camino.

A mi pareja que con su apoyo y amor ha sido el pilar fundamental en todo el trayecto de mi carrera quien con el día a día me enseño a valorar la vida y alcanzar las metas deseadas. DANILO

A mis hermanos, que con sus consejos y cuidados, me guiaron para poder culminar esta etapa estudiantil, y poder concluir este trabajo.

.

Agradecimiento

El presente trabajo de tesis primeramente quiero agradecerte a ti Dios por bendecirme para llegar a alcanzar mis metas, y por hacer realidad mi sueño anhelado.

A la Universidad Regional Autónoma de los Andes que durante mi carrera universitaria han aportado con sus conocimientos profesionales y fundamentales en mi formación académica, por darme la oportunidad de estudiar y ser una profesional. A mi directora de tesis, Dra. Miryam Poveda por su esfuerzo y dedicación quien con sus conocimientos, su experiencia, su paciencia y motivación ha logrado que pueda terminar mis estudios con éxito.

A mis directores de carrera Ing. Gabriel Saltos y Dra. Mónica Mayorga, por ser parte de toda esta trayectoria estudiantil, por sus consejos y apoyo incondicional.

Y por último quiero agradecer a dos personas importantes, que llegaron a mi vida en el lugar y el momento indicad, al Sr. Aníbal Mendoza y a su esposa Lcda. Lourdes Tite, quienes son como unos padres para mí, gracias por sus consejos y el apoyo incondicional que me dieron para alcanzar esta meta importante en mi vida profesional.

Alexandra

ÍNDICE

CERTIFICACIÓN DEL TUTOR

DECLARACIÓN DE AUTORÍA

DEDICATORIA

AGRADECIMIENTO

ÍNDICE GENERAL

RESUMEN EJECUTIVO

EXECUTIVE SUMMARY

INTRODUCCIÓN

Antecedentes de la Investigación... 1

Planteamiento del problema ... 2

Formulación del problema ... 2

Delimitación del problema ... 3

Objeto de Investigación y Campo de Acción ... 3

Identificación de la Línea de Investigación ... 3

Objetivo general ………. 3

Objetivos específicos ………... 3

Hipótesis ………... 3

Justificación del tema ………. 4

MÉTODOS, TÉCNICAS E INSTRUMENTOS ……….. 5

Estructura de tesis ………. 6

Aporte teórico ………. 7

Significación práctica ………. 7

CAPÍTULO I MARCO TEÓRICO 1.1. Generalidades de la contabilidad ……….. 8

Conceptos ………. 8

1.1.1 Importancia ………. 10

División de la contabilidad ………. 11

El proceso contable ………. 12

1.2. Origen del proceso contable en contabilidad ………. 12

1.2.1 Concepto ………. 12

1.2.2 Fases del proceso contable ………. 12

Reconocimiento de la operación ………. 14

Jornalización o registro inicial ………. 15

Mayorización ………. 15

Comprobación ………. 15

Estructuración de informes ………. 16

Sistematización ………. 17

Diseño del sistema de información financiera ………. 17

Plan de cuentas ……… 17

Codificación ……… 18

Catálogo de Cuentas ……… 18

Documentos fuente ……… 18

Valuación ……… 18

Procesamiento ……… 19

Libro diario ……… 19

Libro mayor ……… 19

Estado de situación financiera ……… 20

Estado de resultados ……… 20

Evaluación ……… 20

Métodos de evaluación ……… 21

Sistema del registro Contable ……… 22

Documentos de Soporte y Contabilizadores ……… 22

Catálogo de cuentas, instructivo y reglas de control interno relativo: …. 22 Libros y registros ……… 23

1.3 Caracterización de los modelos contables del sector turístico y

hotelero……….. 24

CAPÍTULO II. MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA Identificación de la Empresa ……….. 25

2.1 Caracterización de la organización ……….. 25

2.2. Descripción del procedimiento metodológico para el desarrollo de la investigación 25 2.2.1 Modalidad de la investigación ……… 26

2.2.2 Tipos de investigación ……….. 26

2.2.2.1 Bibliográfica ……….. 26

2.2.2.2 De campo ……….. 26

2.2.2.3 Descriptiva ……….. 27

2.2.2.4 Exploratoria ……….. 27

2.2.2.5 Explicativa ……….. 27

2.2.3 Población y muestra ……….. 27

2.2.4. Métodos, técnica e instrumentos ……….. 28

2.2.4.1 Métodos ………. 28

Inductivo-Deductivo ………. 28

Analítico-Sintético ………. 28

Histórico-Lógico ………. 29

2.2.4.2 Técnicas e instrumentos ………. 29

2.2.4.2.1. Técnicas ………. 29

2.2.5. Interpretación de resultados ……….. 29

2.2.5.1. Entrevista dirigida al gerente-propietario del Hotel El Paraíso de mi Familia 30 2.2.5.2. Encuestas dirigidas a los gerentes de los Hoteles situados a los alrededores del Hotel El Paraíso de mi Familia ……….. 31

2.3. Propuesta del investigador ……….. 35

2.3.1. Tema: Modelo de Gestión Contable para el Hotel “El Paraíso de mi Familia …... 35

2.3.2. Antecedentes ……….. 36

2.3.3. Objetivos ……….. 36

2.3.3.1. Objetivo general ……….. 36

2.3.3.2. Específicos ……….. 36

2.3.4. Justificación ………... 37

2.3.5. Componentes de la propuesta ……… 37

2.3.6. Desarrollo de los componentes ……… 38

2.3.6.1 Reconocimiento de la operación ……… 38

Facturas ……….. 40

Comprobante de ingreso de caja ……… 41

Nota de crédito ……… 42

Nota de débito ………... 43

Comprobante de Ingreso Huéspedes ……… 44

Documentos secundarios: ……… 45

Solicitud de Compra ……… 45

Comprobante de ingreso caja ……… 46

Registro de Huéspedes ……… 47

Detalle de compras ……… 48

2.3.6.2 Jornalización o registro inicial ……… 49

Libro diario ……… 49

Ingreso por habitación……… 50

Ingreso por alimentación ……… 50

Gastos por alimentación ……… 50

Gastos por servicios básicos ……… 51

2.3.6.3 Mayorización ……… 51

Libro Mayor ……… 51

Ejemplo de Mayorización ……… 52

2.3.6.4 Comprobación ……… 54

Estado de Resultados ……… 55

Estado de Situación Final ………... 56

2.3.6.6 Flujogramas ……… 57

Entrada del huésped ……… 57

Asignación de la habitación ……… 58

Tipos de cobro………. 59

2.3.7 Modelo del proceso contable para el Hotel El Paraíso de mi Familia ………. 60

CAPÍTULO III VALIDACIÓN DE LA PROPUESTA 3.1. Procedimiento de validación de la propuesta ………. 89

CONCLUSIONES Y RECOMENDACIONES ………. 94

Conclusiones Generales ……… 94

Recomendaciones ……… 94

Índice de Tablas, Cuadros y Gráficos TABLAS Tabla N° 1.1: Estructura de la tesis ……….. 7

Tabla N° 1.2: Conceptos de Contabilidad ………. 9

Tabla N° 1.3: Objetivo de la contabilidad ………. 10

Tabla N° 1.4: División de la contabilidad ………. 11

Tabla N° 1.5: Proceso Contable ………. 14

Tabla N° 1.6: Fases del Proceso Contable ………. 17

Tabla N° 1.7: Métodos de Evaluación ………. 21

Tabla N° 1.8: Caracterización de los modelos contables del sector turístico y hotelero 24 Tabla N° 2.1: Población ………. 28

Gráfico N° 2.2: Factura ……… 40

Gráfico N° 2.3: Comprobante de Ingreso Caja ……… 41

Gráfico N° 2.4: Nota de Crédito ……… 42

Gráfico N° 2.5: Nota de Débito ……… 43

Gráfico N° 2.6: Comprobante de Ingreso de Huéspedes ……… 44

Gráfico N° 2.7: Solicitud de Compras ……… 45

Gráfico N° 2.8: Comprobante de Ingreso Caja ……… 46

Gráfico N° 2.9: Registro de Huéspedes ……… 47

Gráfico N° 2.10: Detalle de Compras Suministros Hotel ……… 48

Gráfico N° 2.11: Libro Diario ……… 49

Gráfico N° 2.12: Libro Mayor ……… 52

Gráfico N° 2.13: Libro Mayor auxiliar ……… 53

Gráfico N° 2.14: Balance de Comprobación ……… 54

Gráfico N° 2.15: Estado de Resultados ……… 55

Gráfico N° 2.16: Estado de Situación Final ……… 56

Gráfico N° 2.17: Entrada del Huésped ……… 57

Gráfico N° 2.18: Asignación de la Habitación ……… 58

RESUMEN EJECUTIVO

La contabilidad siendo parte importante dentro del convivir diario para pequeñas y grandes

industrias se ha convertido en una herramienta fundamental para la debida toma de decisiones

que tiene por objeto obtener resultados favorables. Es de gran importancia ya que permite

identificar los problemas y falencias que tiene una empresa, así como también determinar los

logros alcanzados.

La metodología que se aplicó en el presente trabajo de tesis, es la investigación de campo,

mediante la aplicación de encuestas y entrevistas. Mediante la investigación realizada a la

empresa, se conoció que la entidad no cuenta con un Modelo de Gestión Contable adecuado

para el manejo de la misma.

Es necesario beneficiar al Hotel El Paraíso de mi Familia al cual va direccionado el presente

trabajo, de una herramienta útil como es la implementación de un Modelo de Gestión Contable

que va dirigida a establecer un sistema de información económica y financiera, lo que les

EXECUTIVE SUMMARY

Accounting being important part of daily living for small and large industries has become an

essential tool for proper decision making is designed to obtain favorable results. It is of great

importance as it can identify problems and weaknesses that a company as well as determine the

achievements.

The methodology applied in this thesis is the research field, by conducting surveys and

interviews. Through research on the company, it was learned that the entity does not have a

suitable Model Management Accountant to manage it.

It is necessary to benefit the Hotel Paradise My Family which will addressed this paper, a useful

tool as is the implementation of a Model Management Accountant that is aimed at establishing

a system of economic and financial information, which will facilitate the making decisions

1

INTRODUCCIÓN

Antecedentes de la investigaciónEl hombre en sus primeras manifestaciones se autoabastece, y en la medida que las familias

crecen y dan origen a los pueblos y burgos, surge la necesidad del intercambio de productos.

Después de consumir lo necesario están dispuestos a cambiar los sobrantes o excedentes,

naciendo el trueque. Más tarde estas familias o grupos crean zonas de intercambio (mercados).

Este sistema simplista y esencial, hoy en día se percibe en la economía global, con mercados

dinámicos, donde siempre ha estado presente la contabilidad, la cual surgió de la necesidad de

llevar cuentas. (GRANADOS. Et al, 1978).

En la actualidad, la contabilidad es una ciencia que orienta a la economía a coordinar y a

estructurar en libros y registros adecuados, la composición cualitativa y cuantitativa del

patrimonio, así como las operaciones que modifiquen, amplíen o reduzcan dicho patrimonio.

Soldevilla (2004), resaltó la importancia de la gestión contable, como un sistema de control que

ha adquirido relevancia en las organizaciones, a causa de la necesidad cada vez más creciente

de planificar y gestionar las actuaciones de los diferentes individuos de la organización. Una de

las principales causas de esta incertidumbre son los cambios constantes en el entorno, la

competencia creciente, la internalización y la globalización de mercados.

En lo teórico según Locke, (2007), plantea que, para implementar un modelo contable se debe

tener en cuenta la magnitud del negocio y de las características que posee cada empresa.

Para Valencia (2005), expone que las empresas encuadradas dentro del sector servicios, es un

sistema con una organización en la que pueden diferenciarse los sistemas de aprovisionamiento,

producción, comercial, administrativo y financiero.

En el Ecuador, las industrias del turismo han desarrollado actividades comerciales, así también

2

el país. Este proceso hace que el empresario proceda a realizar un modelo de gestión contable,

que puede ser utilizado en áreas tanto de administración como de servicio, que requieran conocer

el estado financiero y administrativo de las empresas dedicadas al comercio, en este sentido es

posible gestionar y controlar los estados financieros para la toma de decisiones.

Planteamiento del problema

El servicio hotelero es una actividad que brinda servicios de alojamiento, este tiene

características económicas y financieras especiales, dado que su entorno, es diferente de otras

empresas como las comerciales o industriales.

Un modelo de gestión contable constituye una herramienta de apoyo para los administradores,

para modernizar, cambiar y producir mejores resultados, con calidad y eficiencia, y así mantener

actualizado la información contable para la toma de decisiones.

El Hotel “El Paraíso de mi Familia”, fue creado en el año 2010, es una empresa que brinda

servicios de alojamiento turístico, está ubicado en la ciudad de Baños provincia de Tungurahua,

cuenta con 30 habitaciones, y de acuerdo al Ministerio de Turismo fue ubicado en categoría

tercera. Esta empresa, se caracteriza como persona natural no obligada a llevar contabilidad, por

este mismo hecho se han preocupado por realizar registros empíricos que únicamente sirven de

sustento para declaraciones de impuestos, dejándose a un lado los registros contables y

procedimientos financieros propios de la contabilidad.

A su vez, no existe un control de los activos fijos, ni los suministros requeridos para el

funcionamiento del hotel, no se lleva un control eficiente del efectivo ni de la cuenta corriente,

lo que ocasiona pérdidas en activos fijos, en suministros y faltante de efectivo, y sobre todo

ausencia de información para la toma de decisiones.

Formulación del problema

3 Delimitación del problema

El trabajo investigativo se realizó en El Hotel “El Paraíso de mi Familia”, es una empresa que

brinda servicios de alojamiento turístico, está ubicado en la ciudad de Baños provincia de

Tungurahua.

Objeto de investigación y campo de acción

El objeto de investigación se centra en la Gestión Contable; y el campo acción en un Modelo de

Gestión Contable para empresas hoteleras.

Identificación de la línea de investigación

Línea de investigación establecida en Gestión de la Información Contable.

Objetivo general

Diseñar un modelo de gestión contable para la determinación de los resultados económicos y

financieros, que sustenten la toma de decisiones del Hotel ¨El Paraíso de mi Familia¨.

Objetivos específicos

Fundamentar científicamente las variables de la investigación que permitan el desarrollo de un

modelo de gestión contable.

Diagnosticar la necesidad de implementación de un modelo de gestión contable.

Identificar los componentes que ayude al éxito de la implementación de un modelo contable.

Hipótesis

Si se diseña un modelo de gestión contable, entonces se podrá fortalecer el control económico

4 Justificación del tema

El presente análisis es un estudio de interés principalmente para el control contable del ´´Hotel

El Paraíso de mi Familia´´, en el cual se exponen aspectos principales de la administración

financiera, un breve análisis de los modelos de gestión contable, la falta de conocimiento del

sistema financiero y la propuesta de implementar un Modelo de Gestión Contable para la toma

de decisiones.

La administración financiera genera competitividad, de esta manera la presente investigación

tiene mucho interés porque el tema financiero es importante para las decisiones de cada

organización, el financiamiento y la inversión en sector hotelero debe estar sustentado en un

control contable que por lo general debe tener una información integral que permita acceder a

un rápido crecimiento en el sector.

Como indica Luckie (2011), el sector hotelero, como cualquier empresa de servicios, es

diferente, desde el momento que existe una interacción clara entre el cliente y uno de los

empleados proveedores del servicio. A su vez, estas actividades se diferencian de las actividades

de otras organizaciones industriales y comerciales por la distinta naturaleza de los servicios y

negocios que ejercen, puesto que existe una actividad principal: la venta del alojamiento o de

las habitaciones, distinta a las otras actividades, las cuales varían según el tamaño físico del

hotel, los clientes del mismo, los servicios ofrecidos, y la temporada.

El Ecuador en los últimos años ha ido ganando importancia como destino turístico internacional,

tanto por los ingresos generados, como por la entrada de visitantes. Esta evolución ha convertido

al sector en uno de los más dinámicos e innovadores de nuestro economía empresarial.

Es novedosa la investigación por cuanto se dará a conocer alternativas de innovación en el

control contable, el mismo que permitirá efectuar acciones correctivas que garanticen el

cumplimiento de los objetivos financieros del ´´Hotel El Paraíso de mi Familia´´, a su vez

constituye una herramienta de apoyo para sus administradores, para modernizar, cambiar y dar

5 MÉTODOS, TÉCNICAS E INSTRUMENTOS

La metodología que sustenta científicamente el estudio basado en métodos y técnicas es

información oportuna que permite resolver en la práctica, la implementación de un Modelo de

Gestión Contable. Esta se basa en métodos cualitativo y cuantitativo que genera información

necesaria para el modelo.

La investigación cualitativa, permite obtener información y analizar fenómenos con gran detalle

sin una categoría predeterminada, se apoya en la observación, la entrevista y en el análisis

documental fundamentalmente. Sin embargo, la metodología cuantitativa permite convertir los

datos en información para el análisis es una metodología que busca los hechos o causas del

fenómeno, que consiste en la información estructurada, estandarizada, incluyendo diversas

técnicas como; las encuestas, entrevistas y exámenes con el fin de explicar lo observado. De la

misma manera, este método analiza una serie de variables que intervienen en el objeto del

estudio selecto.

El estudio se concreta con la estructura lógica de la investigación en la que se profundiza todos

los contenidos que son utilizados en la empresa para implementar un modelo de gestión contable

apropiado.

En la Introducción, se exponen los antecedentes de investigación, la situación problémica, así

como los objetivos que dan respuesta a la hipótesis planteada. De la misma manera, se abordan

los aportes de la tesis y la metodología a emplear en el estudio.

El Capítulo I. Marco teórico se abordan temáticas relacionadas con la Contabilidad general y

de gestión. A su vez, se analizan los Modelos de Gestión Contables aplicados al sector hotelero

y las ventajas y desventajas de estos, en aras de diseñar un nuevo modelo para el hotel objeto de

investigación.

En el Capítulo II. Se fundamenta el marco metodológico que guía las definiciones básicas de

la línea de investigación planteada. A su vez, se plantea el diseño del Modelo de Gestión

6

En el Capítulo III. Se valida el Modelo de Gestión Contable a través del criterio de expertos

para el Hotel ¨El Paraíso de mi Familia´´. Asimismo, se expone el procedimiento para la

aplicación del modelo y se evalúa resultados parciales de la sistematización.

En las conclusiones y recomendaciones generales de la investigación, se fijan los principales

resultados que se ha podido detectar la necesidad de la implementación de un modelo de gestión

contable para el servicio hotelero, y las recomendaciones constituyen el camino abierto para

aplicar líneas de investigaciones. Además, se presenta la bibliografía consultada que sustenta

cada uno de los capítulos planteados.

Estructura de tesis

El trabajo investigativo se estructura tal y como puede apreciarse en el cuadro.

7

Tabla N° 1.1: Estructura de la tesis

Fuente: BENAVIDES (2014)

Aporte teórico

El presente trabajo desarrolla conceptos ya descritos por los autores consultados y se

complementa con conceptos propios basados en el lugar de la investigación realizada.

Significación práctica

Por medio de un modelo de gestión contable, se puede llevar un control más exacto de todos los

movimientos que se realizan en la empresa, permite llevar un control financiero adecuado para

este tipo de organización es de gran utilidad en la parte económica del mismo, para la toma de

decisiones.

PORTADA ÍNDICE

INTRODUCCIÓN

CAPÍTULO I : Marco Teórico y Conceptual

CAPÍTULO II: Modelo de Gestión Contable para el Hotel ´´El Paraiso de mi Familia´´

CAPÍTULO III: Procedimientos para la aplicación del Modelo de Gestión Contable para el Hotel ´´El Paraiso de mi Familia´´

CONCLUSIONES

8

CAPÍTULO I. MARCO TEÓRICO

1.1. Generalidades de la contabilidad

Conceptos

Conocer el concepto de la Contabilidad es importante para entender la importancia del trabajo

que se va a realizar, y los resultados que se obtendrán como los registros, libros, estados

financieros y análisis de una empresa u organización.

Oriol Amat et al. (2011)

Sarmiento Rubén. (2007)

Zapata Pedro. (2008)

Define a la contabilidad como una ciencia que orienta a los sujetos económicos para que estos coordinen y estructuren en libros y registros adecuados la composición cualitativa y cuantitativa de su patrimonio, así como las operaciones que modifican, amplían o reducen dicho patrimonio.

La contabilidad como ciencia nos enseña a formular los estados financieras.

Es una técnica que analiza, interpreta y registra cronológicamente los movimientos o transacciones comerciales de una empresa, proporciona informes que sirven de base para la toma de decisiones.

9

Escobar. (2000)

Coral Lucy et al. (2008)

Ayaviri Daniel. (2000) Soldevilla Pilar et al. (2004)

La contabilidad es un sistema de información, cuya finalidad es reducir la incertidumbre relacionada con el proceso de toma de decisiones, configurándose así como el lenguaje idóneo para transmitir información sobre los negocios y permitir el conocimiento de su evolución.

Es un sistema de información que permite recopilar, clasificar y registrar. De una forma sistemática y estructural, las operaciones mercantiles realizadas por una empresa, con el fin de producir informes que analizados e interpretados, permitan planear, control y tomar decisiones sobre la actividad de la empresa.

Describe el concepto de contabilidad como: La ciencia o técnica que enseña a clasificar y registrar todas las transacciones financieras de un negocio o empresa para proporcionar informes que sirven de base para la toma de decisiones sobre la actividad.

Un sistema de control que ha adquirido relevancia en las organizaciones, a causa de la necesidad cada vez más creciente de planificar y gestionar las actuaciones de los diferentes individuos de la organización.

Tabla N 1.2: Conceptos de Contabilidad.

Fuente: Autores señalados.

Se coincide con Martínez (2009), que la contabilidad identifica, evalúa, registra y produce

cuadros – síntesis de información. Tiene como principal misión el proporcionar una información

adecuada y sistemática del acontecer económico y financiero de las empresas.

Es la ciencia que estudia el patrimonio en sus aspectos estático y dinámico, empleando diversas

técnicas para registrar los hechos reales de una empresa.

Objetivos

Son varios los objetivos de la Contabilidad, sin embargo se procede a citar el criterio de algunos

10

Se coincide con Bravo (2007), que menciona que ´´ El objetivo de la contabilidad es promover

información financiera acerca de una entidad económica a todos aquellos interesados en conocer

la situación financiera de una empresa y que se presente básicamente en los estados

financieros´´.

1.1.1 Importancia

Para Coral (2008), ´´La contabilidad es importante porque proporciona información financiera

de la empresa, a las personas o entidades interesadas en conocer los resultados sobre la

rentabilidad y solvencia del negocio. Los usuarios pueden ser internos o externos: el principal

usuario externo es el Estado, interesado en el cobro de impuestos sobre la renta; y los usuarios

internos son: los dueños de la empresa que denominaremos accionistas, los administradores y

los empleados de esta¨.

Para Segura (2008), ¨ La contabilidad registra eventos históricos que permiten evaluar el

desempeño de un negocio en un periodo, esta es la principal aportación de la contabilidad, ya

que para el futuro nos da la pauta para corregir errores que como negocio se hayan presentado,

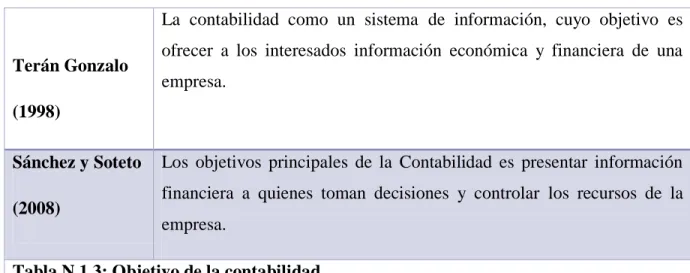

o bien mantener políticas o estrategias que si estén funcionando´´. Terán Gonzalo

(1998)

La contabilidad como un sistema de información, cuyo objetivo es

ofrecer a los interesados información económica y financiera de una

empresa.

Sánchez y Soteto

(2008)

Los objetivos principales de la Contabilidad es presentar información

financiera a quienes toman decisiones y controlar los recursos de la

empresa.

Tabla N 1.3: Objetivo de la contabilidad.

11 División de la contabilidad

Según Fierro (2011), existen diferentes bases comprensivas de contabilidad. Las más

importantes permiten referirse a cinco grandes tipos de contabilidad: Contabilidad

Financiera

Esta contabilidad es la más conocida por todos y su base

comprensiva son los principios de la contabilidad generalmente

aceptados a partir de cuales se ha elaborado un modelo contable

basado en el costo histórico recuperable y en el concepto de

mantenimiento del capital financiero nominal.

Contabilidad

gerencial

La información para usuarios externos y con marcada responsabilidad

social (contabilidad financiera) sigue siendo importante. Pero la

gerencia necesita otro tipo de información, ahora de carácter interno,

con el fin de impulsar y controlar su gestión, proceso que recibe el

nombre de contabilidad gerencial.

Contabilidad

científica

La contabilidad como tal no es ciencia. Es un conocimiento intuitivo,

empírico, practico. Un arte o si prefiere usar términos modernos, una

tecnología.

Contabilidad

ambiental

Las nuevas tendencias de la contabilidad conllevan hacia la

armonización estandarizada y ahora ultimo a la convergencia de las

normas internacionales de la contabilidad para que permitan elaborar

información que sirva para cualquier continente, el flujo de capitales y

movimiento de bienes y servicios.

Tabla N 1.4: División de la contabilidad

12 El proceso contable

1.2. Origen del proceso contable en contabilidad

Según López Arturo (2006), El proceso contable surge en contabilidad como consecuencia de

reconocer una serie de funciones o actividades elaboradas entre sí, que desembocan en el

objetivo de la contabilidad. Las funciones que permiten que la Contabilidad alcance su objetivo

son: el establecimiento de un sistema de información financiera, la cuantificación de

transacciones, el procesamiento de datos, la evaluación de la información y la comunicación de

la misma.

1.2.1 Concepto

Zapata (2011), señala que el Ciclo Contable o Proceso Contable es el registro de transacciones

en forma cronológica en los libros de contabilidad, el proceso de ajustes de cuentas, el cierre de

las cuentas de resultados y la preparación de los Estados Financieros.

Para Horhgren Charles; et al. (1994) en Contabilidad financiera define al ciclo contable como

el proceso de múltiples etapas, mediante el cual los contadores generen los estados financieros

de una entidad.

Proceso contable es el conjunto de fases a través de las cuales la Contaduría pública obtiene y

comprueba información contable lo define López Arturo (2006).

1.2.2 Fases del proceso contable

En el flujo grama que viene a continuación se presenta la secuencia de los pasos que siguen las

transacciones que ejecutan las empresas, ha permitido que el contador se convierta en el analista

13

Reconocimiento de las transacciones

Documento fuente

Prueba evidente con soportes

Requiere análisis

Se archiva cronológicamente

Jornalización

Libro diario

Registro inicial

Requiere criterio y orden

Se presenta como asiento

Mayorización

Libro mayor

Clasifica valores y obtiene saldos de cuentas

Requiere criterio y orden

Brinda idea del estado de cada cuenta

Comprobación

Ajustes

Actualiza y depura saldos

Permiten presentar saldos razonables

Balance

Resumen significativo

Valida el cumplimiento de normas y conceptos de general aceptación

Estructura de informes

14 Financieros

Económicos

Tabla N 1.5: Proceso Contable

Fuente: ZAPATA (2008)

Reconocimiento de la operación

Implica entrar en contacto con la documentación de sustento (facturas, recibos, notas de crédito,

etc.) y efectuar el análisis que conlleve a identificar la naturaleza, el alcance de la operación y

las cuentas contables afectadas.

Los documentos fuente constituyen la evidencia escrita que da origen a los registros contables

y respaldan todas las transacciones que realiza la empresa.

Factura.- Es el documento que el vendedor entrega al comprador con el detalle de las

mercaderías vendidas o servicios prestados, indicando cantidad, especificaciones, precio

(unitario y total), condiciones de pago (crédito y/o contado), impuestos fiscales (ICE) e (IVA),

número del RUC.

Recibo.- Se da el nombre de recibo a la constancia escrita por medio de la cual la persona que

firma, declara haber recibido de otra persona: dinero (efectivo o cheques), documentos, bienes

muebles o inmuebles.

Comprobante de Ingreso.- Es aquel que se utiliza en el negocio para registrar las transacciones

comerciales que originan ingreso de dinero en efectivo o en cheques, por ventas de mercaderías,

comisiones obtenidas por el comerciante, pagos efectuados por los clientes.

Comprobante de Egreso.- Es una constancia escrita en donde se registran los desembolsos de

15

Es necesario tener presente que están obligados a emitir comprobantes de venta todos los sujetos

pasivos del IVA, impuesto a la renta, impuesto a los consumos especiales, sean sociedades o

personas naturales, incluidas las sucesiones indivisas obligadas o no a llevar contabilidad

cualquier que sea el monto de la operación.

Jornalización o registro inicial

El Código de Comercio, la Ley de Compañías, el Código Tributario, la Ley de Régimen

Tributario Interno, entre otros, referencian la obligación de llevar contabilidad, citan los libros

básicos e incluso recomiendan el tipo de información que debe contener.

La jornalización debe efectuarse en forma muy ordenada, para lo cual es importante observar

los siguientes pasos:

Registro de la fecha, compuesta del año, mes y día.

Registros de la cuenta o cuentas deudoras con sus valores.

Registros de la cuenta o cuentas acreedoras, con sus valores.

Síntesis de la transacción, materia de la jornalización.

Mayorización

Acción de trasladar sistemáticamente y de manera clasificada los valores que se encuentran

jornalizados, respetando la ubicación de las cifras, de tal manera que si un valor está en él Debe,

pasará al Debe de la cuenta correspondiente.

Comprobación

Se aconseja que mensualmente se verifique el cumplimiento del concepto de partida doble y

otros relacionados con la valuación, consistencia, etc.; para esto será necesario elaborar un

Balance de comprobación, el mismo que se prepara con los saldos de las diferentes cuentas que

16

Este balance sirve para comprobar la exactitud del registro contable en los registros de entrada

original y el traslado al mayor general, igualando él debe y el haber. Los saldos de las diferentes

cuentas se trasladan a las columnas del deudor o del acreedor del balance de comprobación, con

el propósito que los saldos deudores se equiparen a los acreedores, es este caso que el criterio y

conocimiento

Estructuración de informes

Los estados financieros son informes que se elaboran al finalizar un periodo contable, con el

objeto de proporcionar información sobre la situación económica y financiera de la empresa.

Esta información permite examinar los resultados obtenidos y evaluar el potencial económico

de la entidad.

A partir de estos informes se conoce el estado económico de la empresa por las actividades

desarrolladas durante el período; a su vez, este resultado modificará la composición del

patrimonio incrementándolo o disminuyéndolo.

Para López (2006), el proceso contable surge en contabilidad como consecuencia de reconocer

una serie de funciones o actividades elaboradas entre sí, que desembocan en el objetivo de la

contabilidad, esto es, obtener información financiera.

Fases Detalle

Sistematización Fase inicial que establece el Sistema de información financiera en una

entidad económico.

Valuación Segunda fase del proceso contable, durante cuyo transcurso se

cuantifican en entidades monetarias los recursos y obligaciones que

adquiere una entidad económica cuando celebra transacciones

financieras.

Procesamiento Tercera fase del proceso contable. En ella se elaboran los Estados

Financieros resultantes de las transacciones celebradas por una entidad

17

Evaluación Cuarta fase del proceso contable, en la cual se califica el efecto de las

transacciones celebradas por la entidad económica sobre su situación

financiera.

Tabla N 1.6: Fases del Proceso Contable.

Fuente: LÓPEZ (2006).

Sistematización

Es la fase inicial del Proceso Contable que establece el Sistema de Información Financiera en

una entidad económica. En efecto, Sistematización es la acción de sistematizar, es decir, reducir

a sistema los elementos de un conjunto. Los elementos de un conjunto se reducen a un sistema

o se sistematizan, cuando a través de procedimientos y métodos específicos establecen un modo

particular de combinación para alcanzar un objetivo.

La sistematización de la contabilidad en las entidades económicas, que no es otra cosa como ya

se señaló que el establecimiento de un sistema de información financiera, implica respecto de

dicho sistema: primero seleccionarlo, segundo diseñarlo y por ultimo instalar.

Diseño del sistema de información financiera

Plan de cuentas

El plan o catálogo de cuentas, es la numeración de cuentas ordenadas sistemáticamente,

clasificadas, aplicables a un negocio concreto, que proporciona los nombres y el código de cada

una de las cuentas. Es una lista de cuentas, acompañada de una descripción del uso y operación

general de cada cuenta.

Constituye un listado lógico y ordenado de las cuentas de Mayor General y delas subcuentas

18 Codificación

La identificación de las cuentas se basa en el sistema de codificación decimal porque facilita la

implementación de sistemas de procesamientos computarizado de las operaciones.

Es la utilización de números y letras y otros símbolos que representan o equivalen a grupo,

subgrupo, cuentas y subcuentas. Mendoza (2001).

Catálogo de Cuentas

El catálogo de cuentas presenta el detalle de cuentas ordenadas y codificadas, que se utiliza en

el registro de las transacciones efectuadas por las entidades, a fin de presentar en forma

homogénea información confiable y oportuna de la situación económica. Mendoza (2001).

Documentos fuente

Son todos los documentos que legalmente acreditan la transferencia de bienes y servicios.

Ejemplo: facturas, notas de venta, notas de crédito, tiquetes de pasajeros, tiquetes emitidos por

entidades sociales, por máquinas registradoras, etc. Los mismos que deben cumplir con los

requisitos estipulados en la Ley.

Valuación

Para López A. Elizondo (2006), Es la cuantificación en unidades monetarias de los recursos y

obligaciones que adquiere una entidad económica en la celebración de transacciones financieras.

La valuación tiene como base a la moneda la cual, por un principio económico vigente,

constituye el instrumento de cambio que facilita el intercambio financiero entre entidades.

Debido al principio señalado, los recursos y las obligaciones de las entidades económicas se

19

cuantificar el número de monedas que correspondan a cada recurso que interviene en una

transacción financiera.

Contabilidad es la fase de su proceso que cuantifica en unidades monetarias las transacciones

financieras que realiza una entidad económica. La cuantificación pues, resulta necesaria para

estar en posibilidad de procesar datos sobre transacciones que tengan un valor definido y poderlo

expresar en Estados Financieros.

Procesamiento

El procesamiento es la fase del Proceso Contable que elabora la información financiera

resultante de las transacciones celebradas por una entidad económica. Dicha elaboración incluye

la capacitación. Clasificación, registro, cálculo, y síntesis de datos. Los datos se captan por

medio de los documentos fuente; se clasifica a través de cuentas, se registra en libros o tarjetas,

se calcula por medio de mente, calculadoras, máquinas o computadoras y se sintetiza en Estados

Financieros.

Libro diario

En este se registran en forma cronológica todas las transacciones que realiza la empresa. Este

registro se denomina asiento contable, el mismo que contiene: fecha, número, cuentas

deudoras y cuentas acreedoras, valor y una descripción clara del origen del asiento contable.

Sarmiento (2007), define como la base en cualquier modelo contable que utilice la empresa, es

una historia o memoria de la vida de la empresa.

Libro mayor

Este libro recoge las informaciones que previamente se anotan en el diario, clasificados en

Cuentas, aquí se analiza cada cuenta en forma individual, determinando sus movimientos

20

Según Sarmiento (2007), el libro mayor se encarga del control de todas las cuentas principales,

con la finalidad de agrupar y verificar los valores de las cuentas que aparecen en el libro diario.

Se abrirán los mayores para las cuentas que sean necesarias.

Estado de situación financiera

Se presenta al final del período contable y contiene total de activos, pasivos y patrimonio.

Presentan la situación de la empresa, es decir sus recursos de operación, así como sus deudas a

corto/largo plazo.

Para Zapata Pedro (2011), es un informe contable que presenta ordenada y sistemáticamente las

cuentas de Activo, Pasivo y Patrimonio, determina la posición financiera de la empresa en un

momento determinado.

Estado de resultados

En este Estado se muestra los resultados obtenidos en las operaciones económicas realizadas

durante un determinado período; el mismo que demuestra el total de ingresos, costos y gastos,

para determinar si el resultado final es utilidad o pérdida.

Evaluación

Evaluación es la fase del Proceso Contable que califica el efecto de las transacciones celebradas

por la entidad económica, sobre su situación financiera. Evaluar en términos generales, significa

apreciar el resultado de una acción tomando como base una norma aceptada como válida. Por

lo cual, puede afirmarse con relación a la información financiera, que ésta por sí misma no es

suficiente, si antes no está sometida a una comparación que permita conocerlas desviaciones

que las transacciones que refleja han sufrido con la relación a situaciones óptimas

21

Pues bien, el resultado de dichas comparaciones es objetivo de una calificación, la cual se

obtiene como consecuencia del análisis y la interpretación de la información financiera,

consignada en los Estados Financieros respectivos. López A. Elizondo (2002).

Métodos de evaluación

Los métodos de Análisis Financiero constituyen técnicas específicas para conocer el impacto de

las transacciones de la entidad sobre su situación financiera y resultados. Los métodos de

análisis se fundamentan en la comparación de valores, las cuales pueden ser:

MÉTODO DETALLE

Métodos de

Análisis Vertical

Son aquellos que comparan valores de Estados

Financieros de una entidad económica del mismo

ejercicio Contable.

Método de reducción

a valores relativo.

Métodos de razones

Estándar.

Métodos de

Análisis

Horizontal

Son las que efectúan entre varios Estados

Financieros, correspondientes a diversos

ejercicios Contables.

Métodos de

Diferencias.

Métodos de

Tendencias.

Métodos del

Presupuesto.

Tabla N 1.7: Métodos de Evaluación

22

Para Luckie (2007), las fases del Proceso Contable Hotelero, es un instrumento de control

administrativo, sin el cual es muy difícil que los negocios subsistan como tales. El cual lo divide

en:

Sistema del registro Contable

Documentos de Soporte y Contabilizadores:

Son aquellos que sirven como base de comprobación en la elaboración de un documento

contabilizador, tales como; pedidos, notas de remisión, facturas, recibos, vales, nóminas, reporte

diario de ocupación, resumen diario de ventas de alimentos y bebida, reporte diario de llamadas

telefónicas, reporte diario de telégrafos, reporte diario de tintorería, reporte diario de mercancías

recibidas, fichas de depósitos bancarios, relación de cobradores, relación de remesas de efectivo

recibidas por correo, avisos bancarios de cargos y abonos, informes de cajeros departamentales,

informes de cajeros de recepción, notas de salidas o requisiciones de almacén.

Los documentos contabilizadores son aquellos que se utilizan para registrar, en los libros de

contabilidad, las operaciones de las empresas. Según LUCKIE (2011).

Catálogo de cuentas, instructivo y reglas de control interno relativo:

Cuentas de activo.

Cuentas de pasivo

Cuentas de capital

Cuentas de resultados acreedores.

Cuentas de resultados deudores.

Cuenta puente.

23

El presente instructivo se refiere al manejo de las cuentas que han quedado establecidas en el

catálogo y las reglas que deberán observarse en aquellos aspectos de carácter administrativo,

íntimamente ligados con la contabilidad, con objeto de obtener una adecuada comprobación

interna.

Libros y registros:

Para el adecuado de las operaciones y tomando en consideración que esto se hará en forma

manual, se utilizarán los siguientes libros y registros.

Inventario y balances.

Mayor.

Diario general.

Libro de actas.

Diario de ingresos por ventas.

Diario de cuentas por cobrar.

Diario de compras.

Diario de ingresos o de depósitos al banco.

Diario de operaciones diversas.

Operaciones características en la hotelería:

El sistema de contabilidad de los hoteles tiene características definidas en su operación que las

distingue de otros negocios, ya que en este tipo de industria, el control de los ingresos se ejerce

principalmente por medio de:

Cajas registradoras de recepción.

Cajas registradoras por departamento: restaurantes, bares, salones para banquetes, centros

nocturnos, etc.

Elaboración inmediata de notas de cargo por otros servicios que produzcan ingresos, por

ejemplo: copias fotostáticas, renta de bodegas de equipaje, renta de diferentes equipos, teléfonos

24

1.3 Caracterización de los modelos contables del sector turístico y hotelero

Sistema de

reservas

El Sistema Central de Reservas (CRS) es un sistema de centralización de reservas que, integrado con el Sistema de Gestión de Ingresos, debe facilitar el incremento de los ingresos a través de un control de

inventarios.

Sistema de

gestión de

ingresos

Significa conseguir el ingreso para el vendedor al mismo tiempo que facilitar el máximo valor para los compradores.

Sistema de

gestión de

clientes

Los sistemas de gestión de clientes permiten la funcionalidad de la entrada (check in), salida (check out) y administración de habitaciones.

Tabla N 1.8: Caracterización de los modelos contables del sector turístico y hotelero.

25

CAPÍTULO II.

MARCO METODOLÓGICO Y PLANTEAMIENTO DE LAPROPUESTA

Identificación de la Empresa

Nombre de la institución: Hotel El Paraíso de mi Familia

Provincia: Tungurahua

Cantón: Baños

Dirección: Pastaza y Amazonas

Gerente: Sr. Aníbal Mendoza

2.1 Caracterización de la organización

El Cantón Baños, Provincia de Tungurahua es una zona de gran nivel turístico, la misma que se

dedica en su mayoría al servicio de alojamiento. En éste cantón se encuentra ubicado el ´´Hotel

El Paraíso de mi Familia´´, creado con el fin de entregar al turista un servicio de calidad que

satisfagan tanto al gerente como a todas las personas que visiten las instalaciones del hotel.

Hoy en día hacen difícil el acceso a la tecnología, capacitaciones y programas que les pueda

guiar su actividad económica y por ende la calidad de vida. Es así que el ´´Hotel El Paraíso de

mi Familia´´, para dar un mejor servicio y cumplir con los reglamentos que hoy en día la ley lo

exige, es por eso que se ve la necesidad de implementar un Modelo de Gestión Contable, que

pueda guiar la actividad financiera, económica y por ende la calidad del servicio.

26 2.2.1 Modalidad de la investigación

La presente tesis es de tipo cuali-cuantitativo; es cualitativo porque que utiliza una muestra

reducida pero sin modelización ni sistematización y se da énfasis a las opiniones y los criterios

de los involucrados. Así mismo se definen algunas variables que permiten un conocimiento real

de los procesos que se llevan a cabo dentro de las funciones contables.

Cuantitativo porque para la investigación de campo se utilizó la estadística descriptiva, la misma

que ayudó en la tabulación de datos de las encuestas efectuadas. Y el cualitativo se utilizó en la

propuesta ya que tiene que ver con el Modelo de Gestión Contable.

2.2.2 Tipos de investigación

Esta investigación se desarrolló utilizando los siguientes tipos:

2.2.2.1 Bibliográfica

La investigación bibliográfica constituye una excelente introducción a todos los otros tipos de

investigación, asimismo que constituye una necesaria primera etapa de todas ellas, puesto que

ésta facilita el conocimiento de las investigaciones ya existentes teorías, hipótesis,

experimentos, resultados, instrumentos y técnicas usadas acerca del tema investigado. La

presente investigación se aplicó en el Capítulo II.

2.2.2.2 De campo

Se trata del proceso que, utilizando un método científico, permite obtener nuevos conocimientos

en el campo de la realidad social, o bien estudiar una situación para diagnosticar necesidades y

problemas a efectos de aplicar los conocimientos con fines prácticos (investigación aplicada).

El investigador trabaja en el ambiente natural en que conviven las personas y las fuentes

consultadas, de las que se obtendrán los datos más relevantes a ser analizados son individuos,

27

levantamiento de la información, realizada en el lugar de los hechos, obteniendo de esta manera

datos que contribuyeron en la realización del presente trabajo.

2.2.2.3 Descriptiva

El objetivo de la investigación descriptiva consiste en llegar a conocer las situaciones,

costumbres y actitudes predominantes a través de la descripción exacta de las actividades,

objetos, procesos y personas. Su meta no se limita a la recolección de datos, sino a la predicción

e identificación de las relaciones que existen entre dos o más variables. Se aplicó desde la

necesidad de implementar un Modelo de Gestión Contable y la importancia de la misma.

2.2.2.4 Exploratoria

La investigación exploratoria se da cuando no conocemos el tema a investigar. Estuvo presente

en el tema porque nos permitió conocer, palpar sucesos desconocidos, a fin de aumentar el grado

de familiaridad con el tema de investigación, generar y verificar hipótesis, reconocer variables

y así abordarlo correctamente.

2.2.2.5 Explicativa

Porque se ha podido determinar las causas de los eventos, sobre un Modelo de Gestión Contable

y como contribuye a la disponibilidad de información financiera en el Hotel El Paraíso de mi

Familia

2.2.3 Población y muestra

La población objeto de estudio en la presente investigación constituyen los gerentes de las

empresas hoteleras situadas a los alrededores y el gerente del ´´Hotel El Paraíso de mi Familia´´,

de conformidad con el siguiente cuadro:

28

POBLACIÓN NÚMERO TÉCNICA

Gerentes hoteles del

sector

5 Encuestas

Hotel El Paraíso de mi

Familia

1 Entrevista

Tabla N°2.1: Población

Fuente: BENAVIDES (2014)

No se aplica muestra debido al escaso número de personas, como se puede ver en cuadro anterior

que es el universo.

2.2.4. Métodos, técnica e instrumentos

2.2.4.1 Métodos

En la presente tesis se aplicará los siguientes métodos:

Inductivo-Deductivo

Inductivo: porque se analiza factores como el Proceso Contable para la confiabilidad de la

información financiera.

Deductivo: porque se detalla toda la estructura del Proceso contable que contribuye a la

disponibilidad de información financiera en el Hotel El Paraíso de mi Familia.

Analítico-Sintético

Este método estuvo presente en el Marco Teórico ya que se revisó varias bibliografías de

29 Histórico-Lógico

Este método se utilizó en el Planteamiento del problema y en el Marco Teórico.

2.2.4.2 Técnicas e instrumentos

2.2.4.2.1. Técnicas

Para la presente investigación se utilizó las siguientes técnicas:

Entrevista.- Dirigida al Gerente-Propietario de Hotel “El Paraíso de mi Familia”, con la que se

pudo recabar información sobre la importancia que tiene la elaboración de un Modelo de Gestión

Contable para la empresa.

Encuesta.- Estuvo dirigida a los gerentes de los hoteles más cercanos, utilizando como

instrumento la guía de encuesta. (Anexo N 2 ) la misma que nos permitió indagar sobre la

importancia que tiene la implementación de un modelo de gestión contable para fortalecer el

control de ingresos, egresos y utilidades.

30

2.2.5.1. Entrevista dirigida al gerente-propietario del Hotel El Paraíso de mi Familia

1.- ¿Su hotel cuenta con un Modelo Gestión Contable?

Mi hotel no cuenta un modelo gestión por falta de conocimiento.

2.- ¿Cuáles son las dificultades que ha tenido al no implementar un modelo de gestión contable?

No saber con exactitud los movimientos financieros de mi empresa, no saber las perdidas y las ganancias.

4.- ¿Estaría usted de acuerdo en implementar un modelo de gestión contable para la determinación de los resultados económicos y financieros de su empresa?

Seria de mucha utilidad para mi hotel implementar un modelo de gestión ya que ayudaría a verificar exactamente los movimientos de mi empresa y generaría mejores utilidades.

5.- ¿Sabía usted que al implementar un modelo de gestión contable contribuirá a la determinación de los resultados económicos y financieros de su empresa?

31

2.2.5.2. Encuestas dirigidas a los gerentes de los Hoteles situados a los alrededores del

Hotel El Paraíso de mi Familia

1.- ¿Cuenta su hotel con un modelo de gestión contable?

Gráfico Nº1 Existencia de un Modelo de Gestión Contable

Fuente: BENAVIDES (2014)

Análisis e interpretación

En el gráfico se observa que el 60% de los encuestados manifiestan que no cuentan un modelo

de gestión contable, mientras que el 40% manifiestan que si cuentan con un modelo de gestión

contable.

Puede deducirse entonces que mayormente los hoteles del sector no cuentan con contabilidad,

por lo que es pertinente este trabajo.

OPCIONES

RESPUESTA

SI

2

NO

3

32 2.- ¿Lleva usted los registros de las operaciones?

Gráfico Nº 2 Existencia de Registros

Fuente: BENAVIDES (2014)

Análisis e interpretación

En el grafico se observa que el 80% de los encuestados llevan un registro de compras y ventas,

el 20% registran los ingresos y gastos.

Se evidencia que la mayoría de hoteles solo registran compras y ventas para fines de declaración

del IVA, mas no para conocer la situación económica de su empresa.

OPCIONES RESPUESTA

Registro de compras y ventas 4 Otros registros adicionales 1

33

3.- ¿Cree usted que es necesario contar con un modelo de gestión contable para la disponibilidad de información y posterior toma de decisiones?

Gráfico Nº 3 Conveniencia de contar con un Modelo de Gestión Contable

Fuente: BENAVIDES (2014)

Análisis e interpretación

En el gráfico se muestra que el 100% de los encuestados manifiestan que es necesario contar

con un modelo de gestión contable que ayude a la posterior toma de decisiones.

Por lo que se considera importante diseñar un modelo de gestión contable que sea útil en el

momento de realizar las debidas transacciones y así generar resultados útiles para la toma de

decisiones.

OPCIONES

RESPUESTA

SI

5

NO

0

34

4.- ¿Le gustaría implementar un modelo de gestión contable que le ayude con sus actividades económicas y financieras?

Gráfico Nº 4 Necesidad de un sistema de Gestión Contable

Fuente: BENAVIDES (2014)

Análisis e interpretación

En el gráfico anterior podemos observar que el 100% de los encuestados están de acuerdo en

implementar un modelo de gestión contable que esclarezca los movimientos económicos.

Por lo que se considera que el modelo de gestión contable que se va ejecutar será una

herramienta que facilitara la verificación de los movimientos que se realiza en el hotel, como

también permitirá determinar los movimientos financieros y económicos que ayuden al gerente

a la toma de decisiones, no solamente en el Hotel El Paraíso de mi Familia sino en otros del

sector.

OPCIONES

RESPUESTA

SI

5

NO

0

TOTAL

5

100% 0%

35 2.2.6. Verificación de la hipótesis

La hipótesis planteada en esta investigación fue la siguiente:

Si se diseña y valida un Modelo de Gestión Contable, entonces se podrá fortalecer el

control económico y financiero en el Hotel ¨El Paraíso de mi Familia¨.

Con la información obtenida del trabajo de campo, se analiza detenidamente la pregunta N-3 de

la encuesta dirigida a los gerentes de los hoteles situados a los alrededores del Hotel el Paraíso

de mi Familia en relación a la aplicación del modelo de gestión contable para fortalecer el

control de ingresos, egresos y utilidades en el Hotel el Paraíso de mi Familia, el 100% de los

encuestados considera que es necesario que los hoteles cuenten con un modelo contable, para

que se pueda generar la situación financiera de la empresa para contar con resultados que le

permita la toma de decisiones.

En la pregunta N-4 de la entrevista dirigida al gerente del Hotel el Paraíso de mi Familia, se

cuenta con una respuesta afirmativa y favorable para que el presente trabajo de investigación se

realice, que en su parte pertinente dice: ¨Seria de mucha utilidad para mi hotel implementar un

modelo de gestión ya que ayudaría a verificar exactamente los movimientos de la empresa y

generaría información financiera suficiente y pertinente.¨

Con los argumentos señalados se comprueba la hipótesis previamente planteada es decir, el

Modelo de Gestión Contable, contribuye a fortalecer el control económico y financiero en el

Hotel ¨El Paraíso de mi Familia¨.

2.3. Propuesta del investigador

36 2.3.2. Antecedentes

La información contable es una herramienta de competencia que marca la diferencia a la hora

de realizar acciones que impactaran en la gestión financiera. En el presente trabajo investigativo

perseguimos explicar la importancia de implementar un modelo de gestión contable que

contribuya a la mejor toma de decisiones en el Hotel El Paraíso de mi Familia, para la

determinación de los resultados económicos y financieros.

El Hotel El Paraíso de mi Familia lleva sus registros contables de manera empírica lo que

ocasiona el desconocimiento de la situación económica real del negocio, por lo que se hace

necesario dotar de una herramienta que ayude a evidenciar las transacciones que se efectúan en

la empresa.

En tal virtud un modelo de gestión contable es una herramienta para una buena administración,

mediante la cual se toma decisiones oportunas, considerando que la contabilidad es un sistema

de información básico y fundamental dentro de cualquier organización.

La doctrina contable, financiera y la administración de empresas se han enriquecido con nuevos

enfoques sobre la importancia de la información general y el rol de la información contable en

el crecimiento Hotel.

2.3.3. Objetivos

2.3.3.1. Objetivo general

Determinar los resultados económicos y financieros, que sustenten la toma de decisiones

del Hotel ¨El Paraíso de mi Familia¨, a través de un Modelo de Gestión Contable.

2.3.3.2. Específicos

Elaborar la documentación fuente para el proceso contable del Hotel El Paraíso de mi

37

Definir el flujo del proceso contable para el Hotel.

Determinar el plan de cuentas del Hotel El Paraíso de mi Familia.

Realizar la operación práctica del proceso contable en el Hotel El Paraíso de mi Familia.

2.3.4. Justificación

El diseño de un Modelo de Gestión Contable que contribuya a la toma de decisiones en el Hotel

El Paraíso de mi Familia, localizada en la Provincia De Tungurahua, Cantón Baños De Agua

Santa, es de esencial necesidad ya que, solo se registra los ingresos y gastos para la declaración

correspondiente. Al no contar con un Modelo De Gestión Contable, no existen las herramientas

necesarias para la información oportuna del Hotel y tampoco se puede saber periódicamente

sobre el estado financiero y económico.

Además las Leyes y disposiciones del Gobierno Nacional mediante el Servicio de Rentas

Internas y el Ministerio de Inclusión Económica y Social exigen el diseño e implementación de

un modelo contable tanto para mantener su control externo, como para tomar las decisiones y

correctivos en su interior.

En tales circunstancias justifica a plenitud la implementación de un Modelo De Gestión

Contable que contribuya al mejoramiento económico en el Hotel El Paraíso de mi Familia con

el fin de cumplir la Ley y mejorar el funcionamiento empresarial.

2.3.5. Componentes de la propuesta

38

Gráfico N 2.1: Componentes de la Propuesta

Para esta propuesta se ha tomado como referencia el Modelo expuesto por Pedro Zapata (2008),

por considerar que sus fases son aplicables a la empresa en estudio.

2.3.6. Desarrollo de los componentes

2.3.6.1 Reconocimiento de la operación

Constituye el inicio del proceso, el reconocimiento implica entrar en contacto con la

documentación de sustento de la empresa y efectuar el análisis que conlleve a identificar la

naturaleza y alcance de las operaciones contables afectadas.

La clasificación de los documentos fuente se realiza bajo los siguientes criterios:

Por su importancia:

Documentos principales: aquellos considerados indispensables y, en consecuencia, se generan

como soporte fundamental de la transacción; por ejemplo, las facturas, las notas de venta, las

notas de crédito, etc.

39

Documentos secundarios: aquellos que completan el expediente de una transacción; por

ejemplo, las notas de pedido, las facturas proforma, las actas de entrega, y recepción, las notas

de ingreso o afines, memorandos, etc.

Entre los documentos principales tenemos:

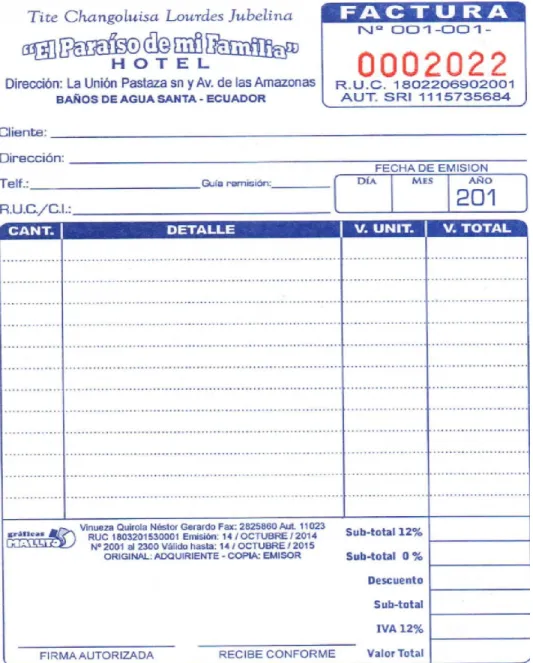

Facturas: La factura debe contener; Apellido y nombres o denominación o razón social del

titular, nombre comercial, dirección del establecimiento donde está ubicado el punto de emisión,

numero de RUC, numeración del comprobante: serie y numeración correlativa, apellidos y

nombres o denominación o razón social del comprador o usuario. Este documento tiene un

40

Gráfico N 2.2: Factura

41

Comprobante de ingreso de caja: Se registra el ingreso de dinero en efectivo para el Hotel,

estos sirven de constancia para los ingresos, deben contener fecha, valor recibido, concepto y

reservar una zona para registrar

Gráfico N 2.3: Comprobante de Ingreso Caja

COMPROBANTE DE INGRESO CAJA

Nº

Recibo de: $...

Fecha:

Valor :

Por Concepto de:

Nombre: Nº Cedula:

RECIBIDO POR ENTREGADO POR

42

Nota de crédito: Es un documento no negociable, se lo emite en el hotel para modificaciones

de las condiciones originales pactadas en una venta anterior. Son constancias que se entregan a

los clientes detallan valores por errores de precios.

Gráfico N 2.4: Nota de Crédito

NOTA DE CRÉDITO

Nº

Señor (ES): CUENTA

CLIENTE:

DÍA MES AÑO

DIRECCIÓN: TELÉFONO: RUC/CI: CIUDAD:

POR CONCEPTO DE: VALOR

CÓDIGO CUENTA DÉBITO CRÉDITO CHEQUE Nº BANCO VALOR

ELABORADO POR RECIBIDO POR AUTORIZADO POR CONTABILIZADO POR BENEFICIARIO

FIRMA Y SELLO