Diagnóstico de la actividad avícola en Colombia

125

0

0

Texto completo

(2) ' .~.. . .' h;·.' : -' -. --. ......: ..':...._ , ~. .'. ,. ,. :" .\ . ,. " '.. ". ~. .,. ~'. ' (-. I,. .:. '1. ,. ,. t".. :,\. ~. " '.. :1:. ,':. .:1.. '.:. ,--- -- - - ,-:-. :1. "''': !:'::- - - - ':,.-, -- ~'~~.. ~ '- - - - ,~ .. -:.,1. '. .. , '. , ' , ': ' ". , ':. l' ~,., /-, ,- \ , "r'-):- \'- I I '~. 1:. 1. ; .:. 'l ; -;,-. (- '. -,J, ' :'. J:\ J(¡: \; i. 1. , ~'. \ t'. ,-. \'¡ :-:o I '\ : :, f,, " ~ 1 !; ¡ 11:, J. u U ....::J - ., - '_,:, _1'- !l. -_ ,.-J i. ... " ,. ,j. ,. .- "-. I~. .'". ". I. I I. ' ". I ~ ,',: '1. ~i. ". Y !'. l'. _ _ ,__ :' ~_,. ','". I. '1. ,. f '1,. - " 1 -, 1-",. _: JJ~L!J J-. ":. ,' ,. .' .!. . ';. ". !;', il ' ( , ,,'111 i. •. ,o •. ' : , o; _. _ _ _. _. ••. .. '. 0. .. ... ... J. ,/,;,. •. ~L..-. - - ; -:1. -;. _ __ _ _. ' ..!J. _. ~ .. _ _ _ _ o. _. ... •_. __ •. , ',. - - -- -- ,. ,r '.

(3) 1:-.. . '(. I ~. 7.-,:i_- .'.... :: ¡ ;.I, .. JUI. l· I. •. ··-__ l .r'. '. -'" ''• '1 •''' -"'.. ' .. .. ,'z. l. I. I. ' -. '_'. I. -. '. .. I :. DIAGNOSTICO DE LA ACTIVIDAD AVICOLA EN COLOMBIA. Antonio Cárdenas M. Antonio Martínez C. cléctor Salazar S.. MINISTERIO DE AGRICULTURA DIRECCION DE GANAOErJA División de Avicultura. Bogotá, Febrero de 1984.

(4) INDICE Pág. PRESENTACION. 1.. INTRODUCCION. Il.. RECUENTO HISTORICO DEL SUB SECTOR ..... .. IIl.. CARACTERISTICAS y DESARROLLO DEL SECTOR AVICOLA ........................... . .... . 9 1. El sector avícola y el sector agropecuario ...... . 9 2. La industria incubadora ....... ... ......... . 10 3. La industria del pollo de engorde ........... . . 12 4. La industria del huevo .................... . 15 5. Precios y costos en la industria de huevo y del pollo .... 17. IV.. DESARROLLO INSTITUCIONAL DEL SECTOR AVICOLA ................................ . 1. Años 1960 ............................ .. 2. Década de 1970 y 1980 ................... .. V.. CONSUMO DE LOS PRODUCTOS DEL SECTOR AVICOLA ................................ .. 21 . 21. 22 27. VI. EL CREDITO EN LA AVICULTURA .. " . . .. . . .. 39 l. Crédito concedido al sector avícola ........... 39 / 2. Crédito a precios constantes e índices de crecimien to. .... .42 3. Participación del crédito avícola en el total del • crédito agropecuario. . . . . . . . . . . . . . . . . . . . . . . 42 4. Análisis regresional ............... '. . . . . . . . . 42 5. Comentarios y Conclusiones. . . . . . . . . . . . . . . . . 44 6. Recomendaciones......................... 44 VII. ' POLITICA DE INVESTIGACION TECNOLOGICA. 1. Distribución de los recursos . . . . . . . . . . . . . . . . . 2. Variación real de los recursos . . . . . . . . . . . . . . . . 3. Recomendaciones...... . .... . .............. 5] 51 52 52.

(5) VIII. COMERCIALIZACION DE LOS PRODUCTOS DE LA AVICULTURA ...... . .. . . . . . . ........ . . . ... l. Pollo de engorde. . . . . . . . . . . . . . . . . . . . . . . . . . 2. Huevo ... .... . .. ... . . .. . . . .... . ....... .. 3 . Comentarios y Recomendaciones. . . . . . . . . . . . . IX.. X.. XI.. ALIMENTOS BALANCEÁDOS . . . . . . . . . . . . . . . . . l. La agricultura y los alimentos para animales. . . . . 2 . Producción de alimentos para la avicultura. . . . . . 3 . . Producción e Importación de materias primas agrícolas. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4. Precios de las materias primas agrícolas . .. ..... 5. La concertación pública y privada . . .... . ..... CONSIDERACION DE ALGUNOS FACTORES QUE INCIDEN EN LA ACTIVIDAD AVICOLA ... ..... l. Caracterización de los costos de producción. . . . . 2 . Evolución de la producción y de los precios. . . . . LA POLITICA DEL SECTOR A VICOLA .. ...... l. Producción de carne y huevos . . ............ 2. Censo avícola y Registro de los productores .... 3. Mercadeo. Consumo percápita ..... ... ..... . 4. Campai'ias publicitarias .... .... .... .. .. .... 5. Autoabastecimiento de materias primas ....... 6. Sustitución de materias primas .. . ........... 7. Calidad de l~s materias primas .... .. . ....... 8. Racionalización de las importaciones ... . ..... 9. Agilización de las importaciones .. ........... 10. Control del contrabando .... . ............. 1 l. Concertación de precios . .. ............ . . . . 12 : Racionalización de los márgenes de comercialización . . . . ......... . . . .... . . . .. 13. El crédito en la Avicultura . .. .. .. . ......... 14. Investigación , Tecnología y Sanidad . .. ........ 57 " 57 57 60. 65 65 66 68 69 70 73 73 74. . . . . . . . . . . . .. 79 79 80 80 80 80 81 81. . . .. ·83. 82 82 82 83. 84 84. CUADROS ESTADISTICOS (25) ... . .... .. . . ..... .. . 86-1 11 ANEXOS (4) ..... .. ...... .. .. ...... ... . . . .. ... . 121/28 BIBLIOGRAFIA .... .. .. ....... ..... . ...... . ..... 129.

(6) INDICE Pág. PRESENTACION. I.. INTRODUCCION. Il.. RECUENTO HISTORICO DEL SUBSECTOR . .... .. 5 /. lII. CARACTERISTICAS y DESARROLLO DEL SECTOR AVICOLA ................ ....... ... . ..... . 9 1. El sector avícola y el sector agropecuario ...... . 9 10 2. La industria incubadora ................... . 3. La industria del pollo de engorde ... ... .... .. . 12 15 4. La industria del huevo . ......... . ......... . 5. Precios y costos en la industria de huevo y del pollo .... 17 IV.. V.. 1 VI.. DESARROLLO INSTITUCIONAL DEL SECTOR AVICOLA .............. ..... ...... . ...... . l. Años 1960 .... . .................... . . .. . 2. Década de 1970 y 1980 ...... . ......... ... . CONSUMO DE LOS PRODUCTOS DEL SECTOR AVICOLA .. ... ....... ... ... ... ........... .. 21 21. 22. 27. EL CREDITO EN LA AVICULTURA. . . . . . . . . . . . 39 l. Crédito concedido al sector avícola ...... .... . 39 2. Crédito a precios constantes e índices de crecimiento .. .. .42 3. Participación del crédito avícola en el total del • crédito agropecuario . . . . . . . . . . . . . . . . . . . . . . . 42 4. Análisis regresional ....... . ....... '. . . . . . . . . 42 5. Comentarios y Conclusiones. . . . . . . . . . . . . . . . . 44 6. Recomendaciones.... . ................ . ... 44. VII. ' POLITICA DE INVESTIGACION TECNOLOGICA. l. Distribución de los recursos . . . . . . . . . . . . . . . . . 2. Variación real de los recursos . . . . . . . . . . . . . . . . 3 . Recomendaciones... . .. ... ... ... .. . ... . .... 51 51 5:2 5:2.

(7) PRESENTACION I. 1. EL DIAGNOSTICO DE LA ACTIVIDAD A VICOLA EN COL0111BIA que presenta el lVIinisterio de Agricultura responde a un anhelo de vieja data de los productores, técnicos y funcionarios, que saben de la importancia de los resúmenes y diagnósticos globales de la actividad para la planeación y progreso de la misma. Al entregarlo, queremos destacar el proceso de elaboración que pennitió llegar a su feliz realización. Un trabajo investigativo silencioso y persistente del equipo técnico de la División de Avicultura del Ministerio, complementado con reuniones de discusión y consenso en el seno de la Comisión Nacional de Avicultura, donde debemos destacar el papel de INCUBAR, PROPOLLO, ASOHUEVO, FENA VI, ICA y AMEVEA, además de un sinnúmero de Avicultores y técnicos con quienes también se intercambiaron opiniones. Unos y otros, fuera de la Comisión y dentro de ella, han entendido siempre que la PRACTICA DE DISCUSION y CONSENSO es sumamente conveniente para la realización de los estudios y para los derroteros de política que se tracen. La participación de los delegados del ICA y de AMEVEA e,n la Comisión Nacional de Avicultura, asi como su documento de trabajo "Estudio Técnico Económico de la Industria Avícola Colombiana" merecen una mención especial por su valiosa contribución al esfuerzo de discusión y consenso ya referido. La reestructuración del Ministerio de Agricultura, que ha permitido la creación de la Dirección de Ganadería JI sus divisiones especializadas, entre otras cosas, brinda la posibilidad al Estado de atender con mayor eficiencia los distin tos sectores del campo ga-.

(8) nadero y de formular en fonna más adecuada las políticas y acciones para su cabal desarrollo. En efecto, consideramos que una vez que los gremios, los productores y el Ministerio cuenten con elementos de juicio como los contenidos en este diagnóstico, se posibilita el paso a Planes Indicativos y/o acciones de política de mediano y largo plazo. Sin pretender depositar en la planeación central toda la bondad del crecimiento del sector, pues de hecho ni ha sido asi, ni puede reemplazarse la iniciativa de los particulares, si consideramos que estas herramientas del Diagnóstico facilitan las cosas para un mejor desenvolvimiento de la producción y el mercadeo. Diversas restricciones se presentan hoy por hoy al desarrollo Av(cola: crecimiento en los precios de los concen trados y estrechez de mercado, principalmente, que se ven agravadas por coyunturas como la del Contrabando en el presente año. Es menester entonces, que diagnosticando adecuadamente la situación se prevean los correctivos que en el corto y mediano plazo puedan tomarse para aliviarla y despejar el futuro de la actividad avrcola.. 1. Considera el Ministerio de Agricultura que este estudio, las acciones de política contenidas al final del mismo y la continuidad del trabajo conjunto en el seno de la Comisión Nacional de Avicultura, podrán rendir los frutos satisfactorios para superar las dificultades que hoy se sienten y en la perspectiva de muchos años por delante, afianzar el papel que tiene y tendrá aún más en el futuro la Avicultura: Producción de carne y huevos, de bajo costo, muy competitivos en la canasta familiar y objeto de una mayor demanda por parte de los consumidores. El Ministerio quiere dejar constancia de su reconocimiento, a los funcionarios de la División de Avicultura que con su dedicación y empeño facilitaron la terminación del presente diagnóstico. .. La edición del presente Diagnóstico por parte de VECOL relieva su interés en todos y cada uno de los asuntos del agro. Por todo esto, nuestro reconocimiento. DIEGO MIGUEL SIERRA BOTERO DIRECTOR DE GANADERIA.

(9) ~. ~NrRODUCC~ON El presente documento tiene como fin presentar a nivel global un diagnóstico de la actividad avícola del país , en el cual se analizan los aspectos más relievantes de los subsectores de Incubación y los Productores de Huevos y PoUos, complementado con la actividad del sector productor de alimentos balanceados.. l. Lo nuevo de la actividad avícola en el campo comercial y el avance tan vertiginoso que se obsen'ó en esta actividad especialmente en los años de 1970, hace que la disponibilidad de elementos estadísticos y técnicos que permitan efectuar un análisis y una evaluación completa y cuidadosa del sub-sector avícola colombiano continúe siendo escasa y no exenta de dificultades. El objetivo propuesto en este documento consiste en establecer un diagnóstico que siente las bases para la formulación de las políticas de la industria avícola. Para estos objetivos se mirará el lugar que ocupa la avicultura en el contexto de la actividad productiva del país , se hará un recuento histórico del sub-sector y un balance de los principales indicadores de la industria avícola en los últimos catorce años, como también comentarios acerca del consumo, el crédito , la comercialización y las inversiones pú blicas que se presentan en esta actividad. Igualmente se hará un balance del sector productor de alimentos concentrados. Mediante el empleo de la inferencia estadística se realizará un análisis de las principales variaciones de la industría avícola. Finalmente se incluyen los elementos de poI ítica avícola más relievantes , los cuales se tendrán como norma para la concertación de los sectores público y privado. En relación con las conclusiones y recomendaciones presentadas en el texto conviene decir que las que se derivan de los análisis estadísticos, tienen en cuenta el período 19JO - 1983 , en el cual.

(10) pcsa grandemente la década de los años 1970, bastante buena y significativa en el desarrollo de la actividad avícola nacional. Debe hacerse notar el quiebre negativo que aparece en el espectro productivo d el su bsector desde el afio 1980, fecha a partir de la cual la recesión que afectó la econom ía. inOuye decisivamcnte en los niveles de la demanda . Se nota e n el último período una ap<Jrente saturación del mercado y una limitación en la capacidad de compra por parte del público consumidor. En resumen, el diagnóstico presenta un análisis estmctural con bastante auge (1970 - 1980) Y una situació¡·l coyuntural con signos desalentadores para el desarrollo de la actividad avícola entre 1981 y 1983, con persp e ctivas no muy saludables para 1984.. J. 2.

(11) \ l. '~ . ". ,-. "-, ". 1. I. \. !. I. tI. ....... -.. .. . '.. I. ... .. ~. _ -. ..... ' :_:. _ _ _ J .. .... .....' ,. .. _- ' - - '-. ".. ,-. .. "". --. .. .. ,.. \. ". .:', ;.. I. o'. , ~,. ':,. .,\. ,- ,. ,. •. :\ __ __ o. _. _. •_. _. __. _. -. -. ''.. P ./ \: , ... \. o. - ,-- ,. I '. 'C' O' .. \. ,/. \. i ~ ..;. \. \.i. I .J. .: ~-. ¡ .. \. 1. . : .. j. ~. :.. \. .- . .. ... _- -- . ._.. _.- --- - _...¡. '.. .' '' •• '. l.. .,. l'. : I. .'. .~. ". l '". .". r-. .~. ,. . .. ~. l '. I j. .\. 1. í. I .. .~.. O.

(12) I~~. RECUENTO ~=~~STOR~CO DEL SUBSECTOR I 1,. 1920 - 1960. Las primeras importaciones de aves se efectuaron entre los años 1920 y 1940 "consistentes en pequeños lotes de gallinas, gallos y pollitas". Estas importaciones introdujeron por primera vez al país la enfem~edad de "pullorosis". A partir de 1943 se realzaron las importaciones de mayor volumen conjuntamente con equipos, drogas y alimentos. Hasta ese momento la actividad avícola del país era mas de tipo campesino y familiar que de tipo comercial. Hacia el final de la década de los cauren ta ya existían en el país varios millones de aves. El huevo que se producía era de buen tamaño, cáscara color marrón y yema casi roja. Entre 1950 y 1951 apareció en el país el Newcastle:, la primera enfennedad grave de la avicultura, que de acuerdo con estimativos de la época, eliminó cerca de 12 millones de aves, número que de por sf indicaba la importancia que había adquirido la avicultura en ese entonces. A partir de ese momen to se observa u na depresión significativa en la industria avícola, hasta el punto de tener que realizar importaciones para suplir la demanda interna de huevo. Se trajeron huevos de cáscara blanca, yema pálida y sabor diferente ("sabor de máquina"). 2.. La Avicultura como Actividad Comercial. 1960 en adelante. Como actividad comercial, la avicultura es relativamente nueva. Sus orígenes podrían establecerse en la década de los años 1960. El auge de la industria de los pollos y huevos representó, cambios importantes en otros sectores de la actividad económi-. s'.

(13) ca del país tales como los de agricultura, industria y servicios. Entre otras actividades que se han beneíiciado con el desarrollo de la industria avícola , pueden mencionarse el transporte, la energía, la producción de harinas y de tortas, sal , fosfatos, cereales y oleaginosas. Es importante también el papel que el subsector ha desempeI1ado en la demanda de materiaJes de construcción, de productos de la industria petroquírnica y en la demanda de mano de obra calificada..

(14) .,". .. :. . "" .. '. ,. . o', : .. .. .:. .... ' ,'. ... .:.... :.. , 'o. "";. .:. ' . :. ..... .. : ; __ ~-i_~·... ·: . " ". ,:. ,:. .. " ', '. :"':,. .. .:.

(15) 111. CARACTERISTICAS y DESARROLLO DEL SECTOR AVICOLA La industria avícoia comprende las actividades de incubación , producción de pollo y producción de huevo. La producción agroindustrial de los alimentos balanceados constituye junto con los pollitos de un día de edad , la materia prima básica de la industria avícola . 1. El sector avícola y el sector agropecuario. 1 ,. I I. Es conocido que el sector agropecuario constituye la actividad más importante de la economía dei país. El desarrollo normal y natural que presentan otros sectores de la actividad económica nacional, ha hecho que su participación en el Producto Interno Bruto haya disminuido ligeramente en los últimos años; actualmente contribuye con un 22 por ciento en la composición del mismo. Dentro del sector agropecuario , el 53 por ciento de la producción corresponde al componente de la producción agrícola, el39 por ciento al subsector pecuario y el restante 8 por ciento a otras producciones. Del 39 por ciento que corresponde a la producción animal , el 65 por ciento se origina en la actividad de ganadería Bovina, el 20 por ciento en la avi\ cultura y el 11 por ciento en la porcicuItura . En otras palapras el Producto Interno Bru to de la avicultura participa con un 7.8 ¡ por ciento del sector agropecuario y con un 1.7 por ciento del 1 Producto Interno Bruto Total. De acuerdo con cálculos reali( zados para 1983, el valor Bruto de la producción de la avicul:t ura esta alrededor de $51 .000 millones y el valor agregado de I la misma en cerca de $2.1.000 millones. Puede notarse entonces la importancia que ha alcanzado , dentro del contexto de la econom ía del país, el sector productor de huevos y de carne de pollo . I. 9.

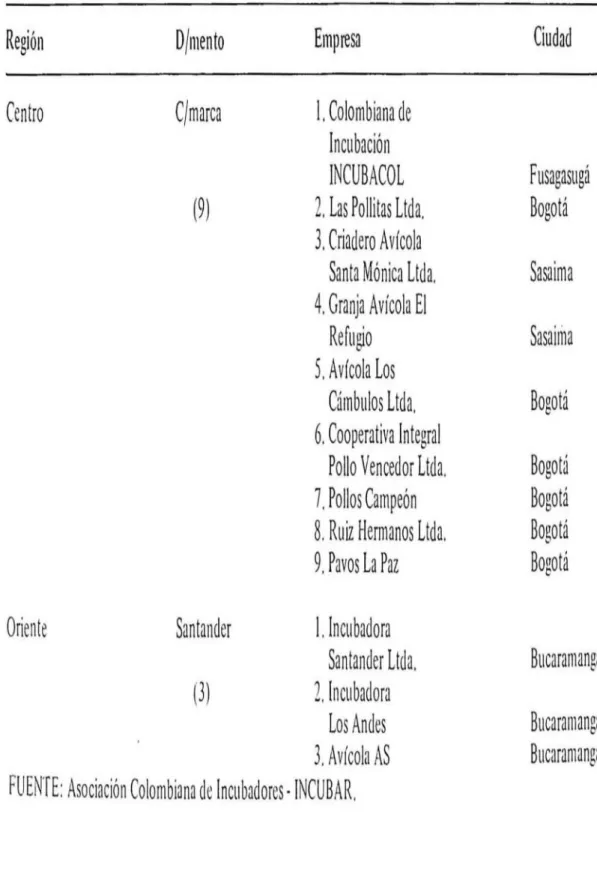

(16) 2.. I. I. La Industria Incubadora. Es el área básica de la industria avícola. De ella depende la calidad de las aves, tanto en pollos de engorde como en ponedoras. La producción de pollitos comerciales llamados de "un día", es el resultado de un largo proceso cuyo origen son los estudios y actividades científicas (investigaciones genéticas), que se efectúan en los países de avicultura desarrollada, para obtener razas artificiales de alto rendimiento con base en los análisis y estudios de las razas natu rales. Como resultado de los mencionados procesos genéticos se obtienen las líneas abuelas ma.cho y hembra de la línea macho y las abuelas macho y hembra de la línea hembra . La eliminación de las hembras de la línea macho y de los machos de la línea hembra conduce a la selección de las abuelas que facilitarán la obtención de las mejores reproductoras tanto en la producción de carne como en la producción de huevo. Algunas empresas importan las abuelas con el fm de obtener en el país las reproductoras, pero otros importan directan1ente éstas últimas para dedicarse a la producción' de aves comerciales.. En el país existen actualmente veintidos (22) plantas de incubación de las cuales nueve (9) se encuentran ubicadas en Cundinamarca, seis (6) en el Valle del Cauca, tres (3) en Santander, . dos (2) en Antioquia y dos (2) en Atlántico. (ver Cuadro No. 1 - Distribución de la Incubación en el país). La cap~cidad instalada de estas plantas es de 9,5 millones de huevos ~proximadamente en incubadora, correspondiente a unas 235 máquinas y de 3 ,1 millones de huevos en naced oras, correspondiente a unas 215 máquinas. La capacidad nOffi1al·¡'.:ente empleada está entre 80 y 85 por ciento. , La industria incubadora a.cude a las importaciones de abuelas y 1. 10. de reproductoras conOCIdas como importaciones de pié de cría. Las importaciones de abuelas han tenido tendencia creciente en los últimos cinco años. Para 1984 se estima que se importarán aproximadamente. unas 90.000 abuelas, con una distribución porcen tu al cercana al 54 por ciento para la línea pesada y un 46 por ciento para la 1ínea liviana. La in1portación ~e .r eprodul.toras ha tenido un comportamiento irregular en los ultImas años con tendencia a la baja. Las reproductoras de do-. J.

(17) INDUSTRIA INCUBADORA. BAR RANOUILLA Indunol Pimpollo dll Corlbo. BUCARAM ANGA Inc . Sontonder Inc. LOI And •• Rul: Hormonal Avtcolo A.. BOGOTA Col. do Incubación Lo. pollllol Crladoro S . Mónlco C.lnl. Pollol Voncodor Palla. Compoo'n Gr. Av.EI R.luVlo Av. Lo. CÓmbulo. Pavo. La Paz. CAL I Av. Suromerlcana. Proa ..... Villa Hormooo Ine. U CorvoJol Avrovervol Pronov,'colo Ind.A.v. C . V.. NOTA : Eolal Empr"ol ropr . . onton 011000/0 dI la Incubación Nocional . FUENTE : INCUBAR -INCOAS . OIVISION. HAL. AVlCOLA .... NISTERIO DE AGRICULTURA .. 11.

(18) ble fin representan cerca del 70 por ciento del total de las importaciones de reproductoras. las pesa~as un 18 .por ciento y el restante 12 por cien to corresponde a 1111 portaclOnes de reproductoras livianas. Se calcula que para 1984 las importaciones de reproductoras estarán alrededor de 200.000 aves. En el cuadro No. 2 se puede ver la población de abuelas, reproductoras y de aves comerciales en los últimos CÍllcO años. 3. La Industria del Pollo de Engorde I La Ílldustria del pollo constituye una de las bi furcaciones del : subsector de incubación, la cual se encarga de levantar y engor' dar el pollito de un día que obtiene de las empresas incubado/. ras. Actualmente el ciclo de producción del pollo se encuen tra alrededor de las siete semanas (48 a 50 días) para un promedio de peso de 1.750 gramos por ave y un índice de conversión de 2.25 kilogramos de alimento balanceado por cada kilogramo de canle producida. El bajo consumo de carne de pollo que siempre ha existido en Colombia sumado a las mejoras que se han logrado en la productividad han pemlitido un desarrollo acelerado de la actividad productora de pollo. Es así como la tasa media de crecimiento entre 1970 y 1979 (cuadro No. 3) ~ fué de 15.1 por ciento anual y en tre 1970 y 1984 de l 1.6 por ciento, período este último en el cual la producción pasó aproximadamente de 27.000 a 128.000 toneladas.) Entre 1980 y 1984 la tasa de crecimiento anual se ubicó en 5.7 por ciento, baja en relación con la de los años anteriores , pero alta si se la compara con la que se presenta en otros sectores de la economía. En los años 1982 y 1983 la producción presentó una baja bastante fuerte en la tasa de crecimiento , con acentuación en 1983 en donde el crecimiento estuvo entre 1 y 2 por ciento. Para 1984 las perspectivas no se presentan mejores que para 1983. Se espera que este año la producción crezca alrededor de un 2.5 por ciento. En los cuadros siguientes puede verse la distribución regional y por escalas de la producción de pollo de engorde para 1984.. l. Estimacioncs rcalizadas con base en un promedio de 1.5 kilogramos por pollo.. 12.

(19) INDUSTRIA. PRODUCTORA DE POLLO. 9 AR RANOUILLA Pimpollo dol Corlb. Ind. N.d. A1 lm. lndu nol GronjoEI Socorro GronjoA .. Hong-Kong MEDELLI N Pollo- Coo Gr. A.... Marruocos. Pollo Apolo Pollo. Topo GronJo Lo Suizo. 9UCARAMANGA A.ld •• o. Ol,trov., Avlcompo. Avoorlen.o Avh on Vlllo Vlr Inlo. 90GOTA ColyonlOIl. Ols'r oca Pollo. Vancador Pollo a Com poón Pollo. El CociQu a Proov'" Tolo- Pollo. CALI Proo ...... 1. Poli 01 S o boro no Pollo. Emporodor Coop . V.nc.dor. NOTA : E,lm .on olguno. OronJo. Produclorol do Pollo do ongorOo móo ropro •• nlollvo. o nlvll nocional. FUENTE : PROPDLLO, DtVISIDN NACIONAL AVICOLA . MltllSTERIO DE AGRICULTURA .. 13.

(20) OISTRIBUCION DE LA PRODUCCION DE CARNE DE POLLO SEGUN REGIONES - 1984* Regiones. Bogotá y cen tro del pa ís Vall e Costa Norte Santancleres Antioquia. No. de pollos (000) 37.943.5 15.313.5 13.101.6 12.080.7 6.635.9. %. 44.6 18 .0 15.4 14.2 7.8. 85.075.2 100.0 ---- -- - - - -- - - - - - - - - - :;:Estimado División <.le Av icultun.J. TOTAL. FUENTE : Asociación Colombiana de Productores y Procesadores de Pollo - PROPOLLO .. DISTRIBUCION DE LA PRODUCCION DE CARNE DE POLLO SEGUN ESCALAS - 1984'" Escala de Producción i,1ensual (000). No. de pollos (000). 0 -2 0 20 - 50 50 - 100 100 - 200 200 Y más. 1.276. 1 9.698.6 15.313 .5 17.525.5 41.261.5. 1.5 1 1.4 18.0 20.6 48.5. TOTAL. 85.075.2. 100.0. %. :;: Estimado División de Avicultura FUENTE : Asociación Colombiana de Productores y Procesadores de Pollo - PROPOLLO. 14. J.

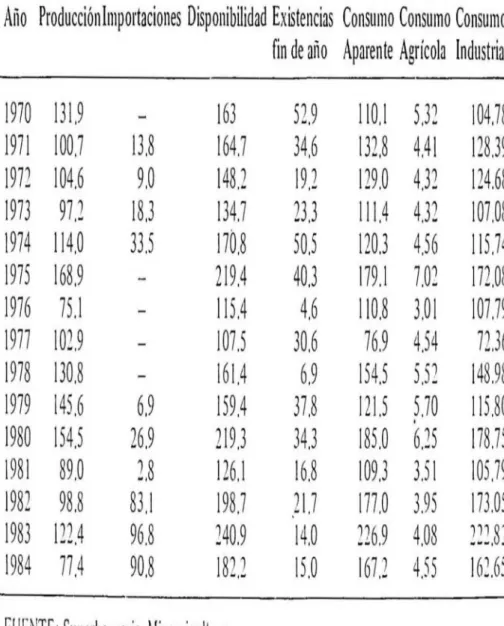

(21) Puede notarse que la producción de pollo de engorde se encuen tra localizada alrededor de los grandes centros urbanos del país, en donde Bogotá y sus regiones aledañas producen cerca del 45 por ciento del total nacional. La producción también se e ncuentra bastante concentrada desde el punto de vista económico, especialmente por las altas inversiones que requiere una industria tan tecnificada como la del pollo; casi el 50 por ciento de la producción está ubicada entre empresas que producen más de 200 .000 pollos mensuales. 4. Industria del Huevo: El subsector productor de huevos constituye el segundo bifurque del sector de incubación. Igual que en e] caso de la industria del pollo, la producción de huevo creció a tasas bastante elevadas en los últimos catorce (14) años. La prqducción de huevos pasó de cerca de 1.100 millones de unidades en 1970 , a aproximadamente 3.800 millones en 1979 con lo cual se obtuvieron tasas promedias anuales de 15.1 por ciento. La situación cambió significativamente desde este último año , época a partir de la cual se operaron descensos en la producción, de acuerdo con las cifras de la Asociación Colom biana de Productores de Huevos - ASOHUEVO. Es así como entre 1970 y 1984 la tasa de crecimiento observada bajó hasta un nivel de 8 .9 por ciento anual que de todas maneras muestra el gran desarrollo que ha tenido la industria productora de huevo. Es importante hacer notar que entre 1980 y 1984 la producción crece apenas el 1.6 por ciento anual lo que indica el techo alcanzado por este importante sector productor de alimentos. Parece razonable hacer algunas consideraciones en relación con la producción de alimentos balanceados para la actividad de postura. De acuerdo con las cifras de ]a Federación de Fabricantes de Alimentos para Animales -FEDERAL , en 1980 se l?resentó una disminución de ]a producción de alimento para ponedoras y reproductoras de 5 .0 por ciento . En 1981 creció en 2.6 por ciento, en 1982 la producción bajó nuevamente en 8.2 por ciento y en 1983 superó ligeramente los niveles de ] 98 1. Debido a que ]a FEDERAL solo produce el 38 por ciento de] total del alimento que consume este subsector y que la integración económica de la producción de alimentos balanceados postura, es cada vez mayor y se adiciona además que los índices de conversión alimento-huevos son cada vez mejores, se puede concluir que las tasas de variación del subsector de hu el. 1. 15.

(22) INDUSTRIA. PRODUCTORA DE HUEVOS. BARRANOUILLA Granja Son Mlouol Av_colo Granado. CUCUTA Torcoromo. MEDELLlN AOrop. Los Alpos Avle. Lo Horroduro R. Arroyovo. Villa Foblolo VilloCrl.llno I. I. ". ;' I MARlOUITA Fovoeo POlO Azul. Po!. 011'. BUC ARAMANGA Plo- P l o Borlloeho Tomo yo El Guomllo Avieolo S on Po blo GronJo Avíeolo Morllol Avíeolo Bonon10 80GOTA HuevOI. IBAGUE --- -. · Bueno. Alroe. CAL I Chlpoyo. Lo. Llmona, Suromerleono Avícola Tuluó Sonia Rilo. flOT A : E,lo, 'on olguno. o""'jo,. --. --- -. N E I V A. A vicolo Troplehllo. Avícola San'ando,. J Productora. do huovoI mo, r.pr •• on'otl\'o,onlv.1 noclonol. FUE liTE : ASOHUEVO, AGROPECUARIA LOS ANDES . DIVISION NACIONAL AVICOLA . WNISTERIO DE AGRICULTURA .. 16. Oro. Alooelro, .- - - -; Lo Vlclorlo (" Aorop . Loa A nd o, Avle . Slo . R .yo, Avlc . Unido. Dlolroeo.

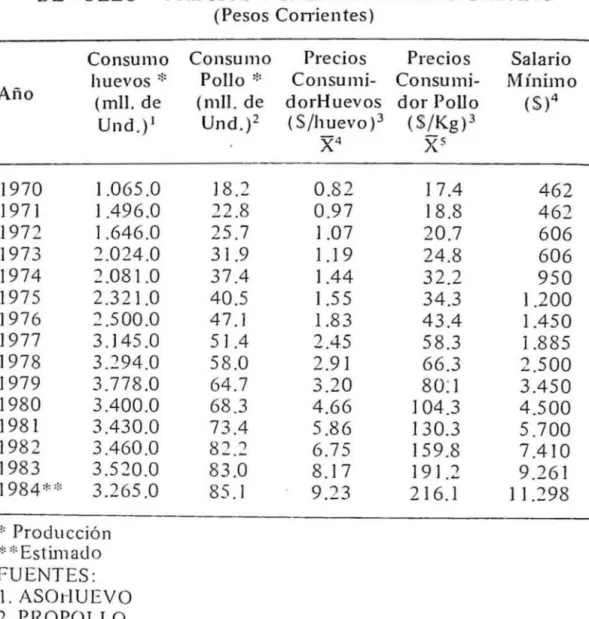

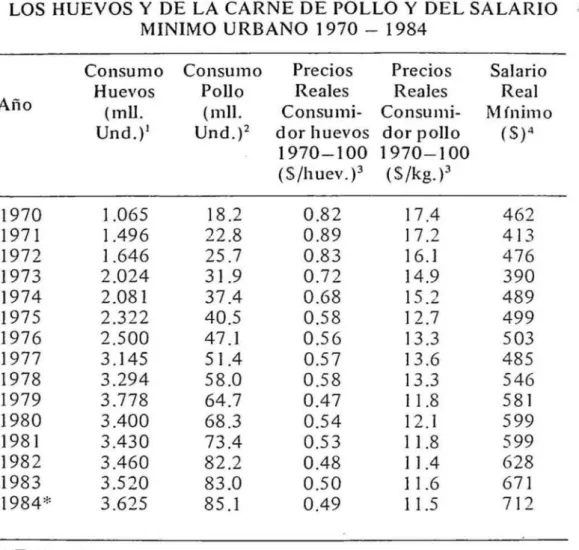

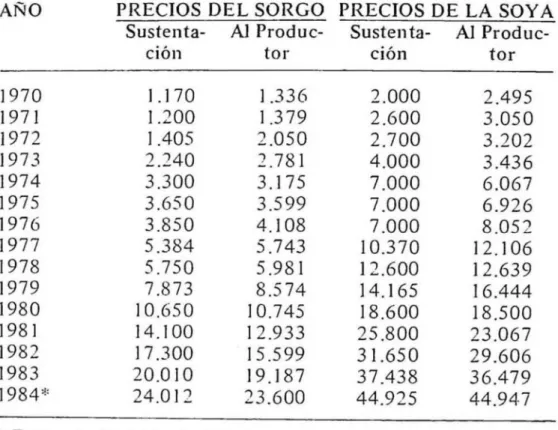

(23) vos presenta una situación de irregular comportamiento y de dificil predicción en cuanto a los verdaderos niveles de producción. En el cuadro siguiente se observa la distribución de la 'producción de huevo con base en las cinco zonas productoras : DISTRIBUCION REGIONAL DE LA PRODUCCION DE HUEVO 1984 * Región ,1. Huevos Producidos (millones de Und.). Santanderes VaIle Antioquia y Caldas Cundinamarca, Boyacá y Tolinla Costa y resto del país TOTAL. %. 993.3 928.0 8] 5,.6 706.9 181.2. 27.4 25.6 22.5 19.5 5.0. 3.625.0. 100.0. * Estimado División de Avicultura FUENTE:ASOHUEVO La distribución regional ' de la producción muestra que entre los Santanderes y el Valle se produce más del 50 por ciento de la producción total del país y que en la costa norte no se alcanza a producir el 5 por ciento del total de la oferta nacional de huevo.. 1. 5. Precios y Costos en la Industria del Huevo y del Pollo La situación del sector productor de carne y huevo muestra, como ya se vió, una tendencia bastante significativa en las tasas i de crecimiento entre 1970 y 1979 y un desdoblamiento bas'1 tan te fuerte a partir de 1980 . Los precios sin embargo no han ! transitado paralelamente con los porcentajes de crecimiento que se observan anualmente en el índice general de precios al consumidor y al por mayor, lo cual es un indicativo de mejoras en la eficiencia productiva y en el manejo general que se ha dado a los componentes de los costos de prodUcción . I. I. 17.

(24) En el cuadro No . 3 puede verse la producción anual de huevos y de pollo d e engorde desde 1970 hasta .1984. Igual que las cifras promed ias d e los precios al por mayor en la ciudad de Bogotá desde 1970. Como se observa los precios mayoristas indicativos en un alto porcentaje de la situación del productor se han deteriorado bastan te , con 10 cual se corrobora , descontan: do el crecimiento vegetativo de la producción, la buena elasticidad precio de la demanda que ofrecen estos productos. :.. l¡. Los costos d e producción de engorde y de postura pueden verse en los cuadros Nos. 4 y 5 en tre 1979 Y- 1984. Aparece.la distribución para pollitos, alimentos balanceados, drogas , vacunas, mano de obra y costos fijos.. I. I. I. 1;. ,. :1 ". :,. '.. J.. 18.

(25) ... ->••. :. '.. ' ..... . , ..:.::". . -". ~. ..

(26) ~v.. I. I. DESARROLLO ~NST~TUCIONAl DEL SECTOR AVICOlA. El desarrollo de las instituciones públicas y privadas relacionadas con el movimiento y avance de la avicultura, se ha efectuado de una manera paralela al crecimiento que ha tenido la producción de huevo y de carne de pollo en el país. Después de pasada la depresión del subsector avícola, debido especialmente a la enfermedad del Newcastle que se presentó en los albores de la década .de los años 1950, se nota un avance inusitado hacia finales de la misma , observándose un entusiasmo desbordante de los productores que inician con más bríos el manejo y administración de sus planteles avícolas. En esta etapa se inició también la introducción de técnicas modernas de producción especialmente en 10 relativo a actividades genéticas, físicas y administrativas, las cuales fu'e ron básicas para el acelerado desarrollo que hoy se observa en el subsector. Se destaca en esta parte lo relativo a los aspectos de productividad, razas, alimentos balanceados, índices de conversión, etc.. 1 1.. Años 1960 Una vez que el sector productor de carne de pollo y de huevo inició su etapa de despegue, se pudo notar simultáneamente el avance institucional del mismo. a. Es así como en 1960 se crea la Asociación Colombiana de Fabricantes de Alimentos para Animales -ACOFAL-, que en 1967 tomó el nombre de Federación de Fabricantes de Alimentos Concentrados para Animales -FEDERAL. El objetivo propuesto en la constitución de esta organización fué el de representar los intereses de la industria de alimentos para animales ante el Gobierno, el sector privado y los consumidores. En el momento tiene 14 fIrmas afiliadas. 21.

(27) b En Anosto de 1962 durante el primer Congreso Nacional de . Avicultura se propuso recomendar al Gobierno Nacional la creación de ti n Institu to Nacional de Avicultura como un "Organismo autónomo, encargado de los problemas de investigación, educación y todos aquellos que propendan por el progreso de la avicultura nacional". c. En Junio de 1963 se realiza en Cali el "Segundo Congreso Nacional de Avicultura y la Primera Exposición Nacional Avícola". d. En Abril de 1965 el Ministerio de Agricultura convocó la "Primera Conferencia Nacional de Avicultura" que tuvo como fin invitar a todos los sectores de la industria avícola para lograr su aglu tinación alrededor de programas y propósitos comunes. e. En 1966 se crea en Cali la Federación Nacional de Avicultores -FENA VES, incluía incubadores, productores de carne y huevo, fabricantes de alimentos y drogas y procesadores de carne. f. En Septiembre de 1967 se constituye la Asociación Colombiana de Incubadores -INCUBAR- con el fin de representar y aglutinar al sector de incubación y al mismo tiempo dar asesoría técnica a los avicultores comerciales, encargados de producir las pollitas y pollitos de "un día".. g. En Noviembre de 1968 se funda la Asociación de Médicos Veterinarios especialistas en avicultura - AMEVEA- . 2 . Década de 1970 y 1980. A partir de 1970 , la Avicultu fa Colombiana entra en la etapa de la verdadera tecnificación. Desde el punto de vista institucional , esta nueva época de la vida avícola del país presenta las siguientes novedades: a. En .J unio d e 1970 se realiza el primer Seminario Avícola de AMEVEA patrocinado por la F AO con el fin de actualizar conocimientos y evaluar la situación avícola colombiana.. 22. J.

(28) b. En Noviembre de este mismo año se realiza en Bogotá la "Primera Convención :"-Iacional de Av:cultura': como grupo dt! presión para el Gobiemo,con el fm de que analice y comprenda los grandes problemas que afronta la industria avícola ' colom biana. c. Por decreto del Gobierno Nacional se crea en 1970 la "Comisión Nacional de Avicultura" con el fm de unificar los criterios de política de los distintos sectores de la producción y poder prestar de esta manera la debida asesoría al sector público en lo referente a las políticas que debe seguir el.sector avícola. d. En 1970 se crea también la Asociación de Productores y Distribuidores de Huevo -ASOHUEVO-, entidad gremial que tuvo como fin la vocería y la defensa de los productores dedicados a las actividades de cría y levante de pollonas y a la actividad de postura. e. El 6 de Marzo de 1970 se funda la Asociación Colombiana de Productores y Procesadores de Pollo -PROPOLLO-, que como en el caso de ASOHUEVO tiene como fin defender los intereses de los productores avícolas dedicados a la producción de carne de pollo.. f. En 1974 se funda la Asociación Colombiana de Asadores de Pollo -ASAPOLLO-, que tiene como fin defender al sector comercializador de la carne de pollo.. 1. g. En Septiembre de 1977 se realiza en Bogotá el V Congreso Latinoamericano de Avicultura y la Feria Internacional de Exposición Avícola. h. En Agosto de 1983 se constituye la Federación Nacional de Avicultores -FENA V1- , con el fin de aglutinar a la totalidad de los avicultores del país y luchar por los intereses que le son comunes. La situación gremial en 1983 y lo que vá corrido de 1984 puede caracterizarse por la falta de unidad de criterios del nuevo ente formado o sea la Federación Nacional de Avicultores. Inicialmente se aftliaron: ASOHUEVO y PROPOLLO, para luego desafiliarse la primera. En INCUBAR también se ha presentado. 23.

(29) una escisión y el grupo de incubadores retirados tramita actualmente la creación de los incubadores colombianos asodados INCOAS. En el momento de salir esta publicación posee ya la respectiva personerfa jurídica. A la federación de avicultores pertenecen adicionalmen te las asociaciones de incubadores INCUBAR y de procesadores de pollos PROPOLLO. La situación gremial no es la mejor y es necesario esperar a que pase el humo para conocer la intensidad de las llamas .... 24. ,".

(30) ". , .:. ,<'" 1 ' ''',. -, ~-....:.:. "é ,:'. ... ... . '( ". '. :. ....... . .:,. ". : : .,.. ·1 '-. 1,. ,. .. ....:.. '.. ~. ". ~- .. ". '\ "-. •. o ' ,. ,. ,. ~. -',",l. o'. : :.. ,a:--'. " .. ,.,. J. ': .... /.. . !. .. •. .J..

(31) v. EL CONSUMO DE lOS PRODUCTOS DEL SECTOR. AV~COlA. Los productos provenientes del sector avícola han presentado un ritmo de desarrollo en la producción acorde con el desenvolvimiento y aumento que han tenido los consumos finales de los mismos. Los productos de la industria avícola presentan una aparente competencia en el consumo con'otros bienes del sector pecuario, especialmente con la carne de res y la carne de pescado. Los precios relativos de la producción del sector pecuario, conjuntamente con los ingresos de la poblaciÓn, unidos a otros factores como gustos y , preferencias, hábitos de consumo , costos de producción, índices de productividad , etc. , determinan en buena parte, las cañtidades a consumir y a producir tanto en la industria del huevo como en la industria del pollo. Colateralmente, los niveles y cambios que se presentan en la producción de los bienes finales de la industria avícola , tienen definitiva incidencia en la producción del sector de incubación y de importación y producción de abuelas y reproductoras, como también en la producción de alimentos balanceados, drogas y vacunas, utilización de bienes de capital y demanda de mano de obra. I. 1. En este sentido conviene resaltar la importancia que ofre~e la demanda final para el desarrollo y avance de la industria avícola. Si 'se descuentan los efectos que tienen algunas de las variables antes mencionadas, especialmente por la dificultad que presentan para su medición y se considera como variables definitivas de la demanda total los precios de los productos y sus sustitutos, unidos a las variaciones de los ingresos, puede hacerse un análisis de la situación ocurrida en los últimos trece (13) años. En el cuadro No. 6 aparecen los consumos de carne de pollo y de huevo con los respectivos precios al consumidor de cada uno de. 27.

(32) GRAFICO Na 1. PRODUCCION DE HUEVO 1970-1984 (~mon~ Unid). 4.000. ~. I. (~ilonCI unid,). ¡....-.......... ANO PROIlm\III. / - " "l. lOOo. -r-t-. o -. 1. I ,. 200o. .) I. 1 I. /. :. 1.64~0. 2.081.0 2,)21.0 UOO,O. I. 1.980. 3.400.0. 1.9 BI 1,982. 3.430.0 1460.0 3,520.0. I. ~- -. 1-. 1.983 1.984. 1. t--. I. 1. 2.024.0. I I. I. I. 1/ ID 00 1970 71 7Z 13 74 75 76 17 70 79 80 01 82 6l 84 FUENTE :Cuoj ro #3. 1,972 1.973. 3.145.0. 1. I. 1,496,0. 1.977 1.978 1.979. I. 1. 1.971. 1.975 1,976. I 1. I. 1.06~,0. 1.974. 1. /. 1.970. 3,294.0. 3.710.0. -lo 625.0 --.

(33) GRAFICO NaZ,PRODUCCION DE POLLO 1970 ·1984 IMlllul! U1. tO. ,..-/. / eo. /. /. /. /. / /. / ,/. / /. 1974 31.4 1975 405 197G 47.1. 1977 51.4. /. V. 1993 elO 1984 85.1 WMillonllunlilld. . 1970 71 72 13 74. ~. FlJEHT!: Cuo4,o~ 3. 7~. 76 77 78 79 eo 81 82 al 94.

(34) ellos. El crecimiento de la demanda presenta las mismas características que el crecimiento de la producción. En. 1970 la población colombiana consumía 1.3 kilogramos promedIO por persona; en ] 984 el consumo se ha elevado a 4.6 kilogramos. En cuanto al con, sumo de huevos, en ] 970 se consumían 52 huevos por persona y '1 en 1984 127 después de haberse logrado 146 en ] 979. En el caso de la industri~ del pollo el consumo por persona creció a una tasa promedia de 9.4 por ciento anual y en la indu~tri.a del huevo a una tasa del 6.6 por ciento anual. A pesar del creClTI1Jento tan alto que se ha presentado en los consumos de estos bienes protéicos, provenientes de la avicultura, los niveles del consumo por persona en los países desarrollados alcanzan hata 300 unidades en huevo y hasta 32 kilogramos en pollo, lo cual indica la alta potencialidad que aún presenta este importante sector de la actividad agropecuaria del país. En cuanto a la situación que presentan los precios y los ingresos puede observarse en el mismo cuadro No. 6, las características de las cifras comentes de cada año como promedios resultantes de los datos mensuales. Una visión que permite hacer una comparación realista de la situación se presenta en el cuadro No. 7 , donde se observa la disminución en términos reales que han tenido los precios de los productcs provenientes del sector avícola. En el caso de la industria del huevo se observa una disminución de 3.6 por ciento promedio anual y en el caso de la industria del pollo una disminución del 2.9 / por ciento anual. El salario mínimo urbano base del movimiento de los ingresos globales del país , han tenido una mejora en términos reales del 2.2 por ciento. De lo anterior puede colegirse que el crecimiento tan grande que ha tenido un mercado, que en tiempos anteriores estuvo aban, donado por parte de productores y consumidores. puede explicarse en parte por la mejora de los precios relativos en relación con la capacidad de compra que tiene el público consumidor. En el cuadro No. 8 se presenta en forma de índices la misma información del cuadro No . 7, lo cual muestra más claramente el comportamiento anterionnente anotado. Se puede ver en este mismo cuadro, la situación de los precios de la carne de res y de la carne de pescado yel comportamiento del índice del ingreso nacional. 30. J.

(35) GRAFICO N-a. PRECIOS AL POR MAYOR Y CONSUMIDOR DE POLLO P.. oa Corriente.. $/1<0. 240. Conlum ldor - - ' Moyorll'a. I. 180. i. /. .1. V / V i. /. .1. 120. I. I. V. .1. /_~. 60. ~:;:::::. _--::r::;::;.:::: ~ro. I. I. r 1910. ~. 11. 72. 13. V. 14. 15. 16. n. 1971. 1973. 197<. 1975. 2D . 7. 2•. S. 32.2. 3• . 3. 18. T9. 80. 1976 1977. 1978. 81. 82. 83. 84. !..lI1< . 1 C:o n c~o. 1970 1971. 197'. 1980 198 1. 196 1 19B3. 19S<. 0< . 3. 59 . 8 191. 2. 16 . 1. Po lJo Con~u c ido". 11 , .. Po ll o Hilyorht::t. 15.07 1 7.~. 18 . 32 n . 83 29 . 50 32 . 06 39 . SC ~1. 83 58 . 83 70. 25 99.5 0 30 . 17 35.6 159 . 5< 180. 21. 18.8. 63 . ' 58. 3. 66 . 3. 80 . 1. 30. J. FUln" : Cuadrooal 6 y 3. 31.

(36) GRAFICO N1l4. PRECIOS AL CONSUMIDOR Y MAYORISTA DE POLLO Pe80!) con8tantc8 d. 1970. ~/KO. r-"". 1 !lO o. ,,. ". 1\. "'". ,," i'-,. ". .. ,............r--., o"."." Mayor. /'. ........ , \. -. -----. I'\---r---r----..-. -. \. \. I. \. \ lO.O O. f---. .... .... ... ,. ,.,.'" .... ...... \. \. /. ~ ..... \ \. /. \. /. \. ...... / /. \. I I. I,. ... .... ---. I I!. 5.0. j 1. O 19 70. (.; ~ t,. l •• U · I 1 ". "' Ij '". 71. 72. I '4 ~ j.. !'¡:l. .. 74\. 7!l. 76. \ '11;. 1·,7]. 1,1<. 1" ·:. i( .;. t'. 7 Y 3. ¡,. 1". 1'...1 1 ,' 1. 'I~ 1:' , ', " 1:. F UE NT E : C u adr o.. 32. 1 l.:. l ). ". 73. • ~ f.o. '.. :¡ • l;! ~. 1: , ". n. I~. 7e. ~I. p .... -. i ). :.. : : r,. J '.. " ":. 19. 1" 1. ,J. '.. '; , ) ,. j'.. I I. eo. el. '9. 1 ·- v. .. I. ez. 1 "' ,. e3. ,. .-. ': ,1. e4. , " ,:. ($ /Kol . ~. 1,. I1 'F. I. :,.

(37) En el caso de la carne de res, con algunas pequeiias variaciones hacia aITiba y hacia abajo, el índice de precios constantes de los últimos catorce (14) años ha pem1anecido casi en el mismo lugar. Sin embargo se nota una reacción en 1983 y en 1984, situación qu e se presenta favorable parr~ los productos de la avicultura. En relación con la carne de pescado la situación es bastante favorable por cuanto el índice de precios constantes de crecimiento ha aumentado en 8.9 por ciento anual en los últimos catorce (14) años . El ingreso nacional ha crecido a tasa anuales cercanas al 5.5 por cien to entre 1970 y 1982, en 1983 el crecimiento estuvo aproximadamente en 1.5 por ciento y para 1984 la situación no pr~senta perspectivas mejores. Queda claro que ha habido una mejora en los precios relativos de los productos de la industria avícola en relación con los precios de otros productos del sector pecuario considerados como productos sustitutos del sector productor de carne de pollo y de huevo , lo cual ha servido como catalizador para el alto grado de crecimiento de la actividad avícola en la última década .. 1. 33.

(38) GRAFICO NQ 5 . PRECIOS AL POR MAYOR Pesos corrientes. Y CONSUMIDOR DE HUEVO. ( $/unldl 10 . 00. Conlumidor. ---. Moyori,lo. -'-. /. 7. 50. L ~/!. ti. 500. //. /. /. 7. .1. I,. /k2 . 50. //. 1. V. (. I. ~-:::::~. ___ --+-:-;:-1-. .. ~ .-. 1970. 71. é .~ '· Hu · o' C', ~ .' l. - I I~ -, r. I).í"j!.. r,, '1;. PU" .j . r " . , :. 1'. : 1. (l .. I. ' 1. I ¡lIt,. 7~. 73. 72. Il lJ l. e!'". 1"-:' ;·. 1~o/!. 1. (':. \ . !:-. \l.. ':. l .• ' ". n. 76. 7r.. l ~d·.. l .'". :h. " ... ¡ . ... ,. ". : . ":'~. '.. FUENTE: Cuadro,?,,! 6y 3. 34. 1 J .". 1. \1 l . ;.,. 7B. l " ... . ., • • 1". I 1". 81. BO. 79. '~. . . ', ,.. 1" ;'. ,.. . tI',. I dil l 1, . 1 '. '• . 11'. I. B2. 1 1 ~1. , • ~I ' . ". B3. ", .'l:. ,.". B4. ( ~/unldodl ¡ 'le " t" ":' ~~. ,. •1 •. ',',. ~. ~. j. .,t l.

(39) GRAFICO NR.6. PRECIOS AL CONSUMIDOR Y MAYORISTA DE HUEVO Pesos constantes de 1970 $/unld. 1.00 Consumidor - - - -. ---. Moyo,l.IO. 1'1/. /. /. ' "-. ". \. \ \. 0 .75. \. /. /. \. " " .... 1\. \ \. 1\. 0.50. \. \. \. -- ---. 1'_-. \ \. ~---. \ \. \. / \. r--. -.............--. "". /. /. ~/. ". --. -. ~. \. O~. 1. 1970. I (e~'o. leon ~ut: i ~G t I~ Jyo.i,t,. 71. 72. 73. 74. 75. 76. 77. 78. 79. 80. 81. 82. 19101 1971 1 1971 11 973. 19H. 19I5. 19 16. 1977. 1918. 1919. 0 .8? 10 .8 9 1 0.63 1 O.I? 0.71 10 .77 1 0 . 67 1 0.S9. 0.68 0.51. 0.58 O. '1. O. S6. 0 . 57 0 . 19. 0.5 8 Q.36. 0 .• 7 0 . 5< 0.37 0.37. Fu,nt, . Cuod,oo: 7. O. ". 83. 19 80 198 1 0.53 0 .3 7. 84. 19B? 1 106 3 1 In<. 0.<8 1 0.~0 10.<9 0.7 91 (1.19 10 .29. 3. 35.

(40) '.. ¡-. . '.. '. ' ..... 1. .. .. ". ,: . !. ,,' ' .. -' · c I. o ". . .. . .. . ' '. t ' .. ' o". •. \. .: '.',. ... ... . -. /. ~. '\. \r. 1,.. ,. I. ~. " "' 1. (.:,. l.. ~ -'. ..... ". :. '. ". ... ':~'í". : 1. •. l'. .. " '.~. .. ..... , ~. . .:'.. . '. o' ,. " '. _-. .. ... 1..: '. ... ". . . -.....,. ,:. ". ..../!:, ".. ,.l' " , .. -" ". o,,. '',.;. " ,". .. o', ; .. .1. ,. .:.. ..

(41) I VI. El CRED~TO EN lA AV!CUlTURA La !,olítica de crédito del sector avícola ha sido d e las más beneficiosas, desde el punto de vista de su crecimiento en ténninos del valor de los préstamos concedidos a los avicultores. 1. Crédito concedido al sector Avícola:. ¡. ,. 1. En el cuadro No . 9 pueden verse los créditos concedidos entre 1974 y 1983 al sector productor de carne y de huevo por el Fondo Financiero Agropecuario y la Caja de Crédito Agrario Industrial y ivl inero. El mayor porcentaje. en términos de pesos, entregados en el año , corresponde a la actividad de postura la cual representa en promedio 7 J.4 por ciento en los diez (10) años considerados, mientras que el pollo representa el resto , es decir 28 .6 por ciento. La actividad de incubación se encuentra den tro del créd ito para ponedoras y representa aproximadamente un 12 por ciento de la actividad de postura. Conviene anotar que aunque aparentemente el crédito para engorde de polle es bajo, en la praética la rotación de los galpones o lotes (4.5 veces al año). hace que la población de carne tenga una cobertura en crédito bastante mayor de lo que a primera yista se piensa . En cuanto a proporciones de participación a través del tiempo . el Fondo Financiero Agropecuario contribuyó en los últimos años con cerca del 80 por ciento del total de los recursos. cuando en los inici.os de su actividad solo lo hizo con un 60 por , ciento . En promedio de los 10 afios de actividades , el Fondo \ Financiero Agropecuario ha con tribuido con ti n 73 por cien to y : la Caja de Crédito Agrario con el restante 27 por ciento de los ~ préstamos en tregados a los avicu !tores. Puede notarse que la par39.

(42) AVICULTURA GRAFICO NI! 7. CREDITO OTORGADO POR F. F. A. P. PARA Pesos Corrlont0o A Millon .. $. ! I.eoo. Av íe cnoordo. -_ ._ .-. Tolol. ----. Avlc. huevo. /. J. I /. I. J / /. J /. / /. //. 1200. ,. ,,. 600. ,. , ,,. ,/1/. // I. I. 1/. ,/'VI. / /. ,/~::~LJ-- -. /. /. /. - -. ". L. ,. -----. .'I. , ' . .. 1974. 17. 76. 7:1. ;' 1--- ._ .1--. ...... j. ;'. 79. 76. el. eo. e3. e2. _... . í l. r:. ~ :. . :\.. 11 ~I ' ~,. .. .. I t • ., . ,." .. 1,.. 1 · 1. 1~ " i. · I~ .. ¡r J 11 I. I ~o/ ~. I !"',. ~1 .6. IR.1. 1,. r, r n. l. 1:' :. lt¡n. ~. 11 .. 1. .. l ' r,. !!.. ~Q • •. I Ir. , ',. l' ' . :. t:" . 'l. ='. t. 1~ i . :.. I. ~. ' ~I. '.. F uonl0 . Cuod/o"9. 40. . .\. I tlto '. 1,"". 1 ... 1:f . J. l; . : . 11,1 ~. I :. . ,.. ., . . · r, .. ". ¡ ' II\ ). .'. 1" .. 1I. "or. :. i. (,' !-. ,. !. , ';. 1. 1 .. . •. :" :" 1." I . ¡. ;1: .. ~.

(43) GRAFICO Nge.CREDITO OTORGADO POR CAJA AGRARIA PARA A~CULnJRA Pe~o,. Corrientes ~,. ~. A¡lehull'J _. 1\. o. Avlc onGordo - '-'Tol ol __•• _. 1. •~. I. 1. I. '. \. \. \. 1 1 1. 1 1. lOO,04 - - -- --. - - -- --. ·- - - ---L- ·- 1 1 1. I I 1 1 1. r. 1. 1. ',"'1. I I. 1:. ;" \. 1. 20001---- --. - - - -- - - - --.-... ./---. " ,,/. 1. I. I I. I. I. I I I. ....... /. '0". ••• • .... o,:.' /. ---~ ~ "" ' ...... '. 1974. 75. ,1 ". V. / V~~fo'~.- .-. / /. ". I. /. ¡. I,~'. 16. 1',. .,. ,,.. , ; ,;. 71. 78. I"t d. 71 80 Il H 1'11', 11111 IIJ.', 1'1,\ )'1,1 1'1.1/ ~ , I, I.! \(,, 1 JU \U. 91 1'111 fil,1. l! AI" r,. ,. ".. ,. .. ...,-,-. ,,,,,,,,.. l'. n (. ,/'. ~.il. 1111'1'. FUlnll:Cuodro 9. 1,. ...... , ',.. ,,'. l,p" ~ "w,1 1'. ~. ". :\J '' ..,. v. ' I~.....!II',. ••. \.1,1. I. I. _--I~~J / I. .. ,o ,. ¡. I. -. ,:). I. I. I. 100,0.¡-- - --. I ,. ¡. " ¡-,O. I. ./. i>. .I. ". I. ,. ' -,. ' '" " , 11. 1. .. ~. 8l. 92 1m. Imlllonall l. I~an. I'IM I 111! j'1,1I 111, ; Ll.l 1,', 1 11 1 11 ' " i11~1 11,1 ~), ~ ~!.~ ll.l Ilid '01, \ 11.3 'l~, ') Il\ 1%,'1 J ~i. J m, ~. 1'11\. 1,.

(44) ticipación del Fonuo Financi.ero Agr?pecuari~ es cada vez mayor dentro del total del crédIto. debIdo es~ecIalmente a, la alta tecnificación que ha alcanzado el sector aVlcola en el palS. 2.. Crédito a Precios Constantes e Indice~ de Crecimien to: En el cuadro No. 10 pLIl:de verse el valor del crédito otorgado \I por el Fondo Financiero Agropecuario y la ~aja Agraria entre I 1974 y 1983 en pesos cosntantes de 1970, Igualmente los datos inuexados desde 1974. Esto con el fin de poder observar el movimiento que ha tenido el crédito para huevo y carne , así como la suma de los mbros. Puede notarse que el comportamiento ha sido más irregular para el segundo que para el primer sector.. 3. Participación del Crédito Avícola en el total del Crédito Agropecuano: En lo que respecta a la participación de la avicultura en el total del crédito concedidos por el Fondo Financiero Agropecuario y la Caja de Créu ito Agrario. pueden obsen'arse las participaciones a través del tiempo en el cuadro No. 11. La participación del sector avícola ha sido creciente a través de los años con excepción de 1974 en donde hu bo u na baja. De 1974 a 1983 ha habido u n aumento en la participación. de 126 por cien to. bastan te significativo si se lo compara con las demás actividades del sector agropecuario que reciben crédito de fomento.. ! Lo. anterior muestra que el sector avícola ha recibido un trata, miento preferencial en lo que tiene que ver con el desenvolvimiento de la política de crédito. Los porcentajes de cobertura se ubican actualmente en cerca del 18 por ciento del total de la población avícola del país. los cuales se aspira a ampliar mediante incrementos moderados t'n la financiación por ave. aulllentos importantes en el monto ue los programas anuales de crédito. complementando tocio esto con las disminuciones en la.s tasas de crecimiento del sector avícola entre 1980 y 1983. nIveles en los cuales parece se mantcnUr¡1 la avicultura en los próximos dos o tres <111 os,. 4.. Análisis Regresional: En el cuadro No. 12 aparecen los índicL's dI:' producción y de crédito para el total de la avicultura y para los subsL'ctores de. 42. j.

(45) huevo y de carne de pollo. El objetivo buscado al preparar y presentar la infonnación de este cuadro es el de establecer algunas relaciones estadísticas entre sus datos, las cuales pennjten inferir sobre la importancia del crédito en el desarrollo de la avicultura. En el anexo No. 1 pueden verse los resultados de estas relaciones. a. Sector de l-Iuevo: En este sector de la avicultura , la regresión estadística estimada muestra que no existe relación alguna entre el crédito recibido por los avicultores y los niveles de producción de huevo. El coeficiente de correlación es bajo y la regresión en su conjunto es también no significativa. El cuadro No. 12 muestra que el índice de crédito para huevo creció mucho más rápidamente que el índice de producción,con lo cual la relación dejó de ser relevante a través del tiempo. Esta la razón por la cual se conluye que la variable crédito no explica estadísticamente el comportamiento de la producción de huevo. b. Sector de Engorde de Pollo:. 1. La dócima de hipótesis en el caso de engorde de pollo es no significativa entre el crédito otorgado y la producción , aunque la prueba queda en los límites del área de significancia. El coeficiente de correlación es aceptable y la regresión total es significativa. Este resultado muestra que el crédito de producción para carne de pollo aunque presenta deficiencias en cuan to a la incidencia que tiene en el desarrollo del engorde de aves, es mucho más relevante que el caso del huevo y de alguna manera presenta una importancia en el desarrollo del subsector. De todas fonnas la conclusión estadística deja dudas respecto de la influencia del crédito en el crecimiento de la industria productora de carne de pollo. c. Sector Avícola Total: Como es lógico , el análisis regresional que corresponde a la avicultura en su conjunto se encuentra en la mitad de las 43.

(46) conclusiones establecidas para Jos subsectores productores de carne de pollo y huevo. La relación encontrada es más sionificativa que la obtenida para huevo, pero menos que la e;contrada para pollo. El coeficiente de correlación no es muy bueno (0.64) . la variable crédito total no explica estadísticamente el comportamiento de la producción total, aunque la regresión en su conjunto es significativa, con lo cual se llega a una situación de prueba estadística con alguna pobreza en la conclusión y la in ferencia. 5 . Comen tarios y Conclusiones: En relación con la situación del crédito pueden hacerse algunos comen tarios y conclusiones: a. Debido a que en principio la situación rué más favorable al huevo que al paIla , se ha logrado un acercamiento a través del tiempo, en cuanto a la cobertura que deben tener los dos su bsectores de la industria avícola en 10 que respecta 'a la concesión y recepción del crédito de producción. J. b. La alta tecnificación que presenta el sector avícola colombiano ha permitido que el Fondo Financiero Agropecuario aumente cada vez más la participación en relación con la Caja Agraria dentro del total del crédito. c. Aunque la variación del crédito para engorde de pollo ha sido más irregular que la variación del crédito para huevo, la correlación con la producción es más importan te en el primero que en el segundo, lo que hace más explicativa la variable créd ita en el caso de engorde que en el de postura. d. Se ha logrado que la participación de la avicultura en el total del crédito sea creciente y por tanto cada vez más importante. 6.. Recomendaciones: Con base en los análisis efectllados para la variable crédito se reCOf1l ienda : a . Buscar ql!e el crédito se convierta en una herramienta que complemen te la investigación y la transferencia tecnológica. 44. J.

(47) GRAFICO N~9,CREDITO CE CAJA AGRARIA YF.F.~p. PARA AVICULTURA pe~os corrientes). !. IMlllonn I1. mo. AvlcHulVO Avle Engoldo - ,- ,Tolol. I. / /. ---. / / /. I. I / I. /. I I. I. I /. 1.500 ,. L. I I. I. I. I I I. I. , I. I I. I I I I. I I I I. 750. /. I. I. / V I. I. I. I. I. I. I. ,,' ". ..;:.::.. ........ -". I. --........V ,-,-'- ,..'" ". V ;1,1. , ,-" "". I. ,/. /'. /'. /. /. I. .-" " "'". '". /'. '-,-,- -,_.-. ,- ,_.- " 1974. FUlnlo : Cuadro 9. 75. e76. 77. 78. 80. 19. SI. 82. S3 IM~lonnll 1m 111). ~. IHI. 11/\. Iq l~. A,¡" lIu~v o I¡¡t. (ogo"lr 10111. ~U. !I.l. 11!.f¡ 11\.1 100,~ 111,1, Jg/,O ¡JR,(¡ 1.1 ~\, \ \.\/U 11,\ JU 11J.i If¡U /)!, I ))1.1 IOJ,1 i\J.11 Il/,I /¡\,I JIU ~~u I, JU m,' 1.\~¡ , 1 UH,J. JI,I, lij ,t 11/,1 qU. Igll. IH!. 11I~. Iqso Il!1.

(48) ~. ("'1110"". $) 100. GRAFICO NII 10. CREDITO DE C. AGRARIA y F. F.A.P. PARA AVICULTURA Pesos constantes de 1970. ---. Avlc Huno Avlt. I. Enoorde _ . _ .-. I. /. ------. Tolol. I. /. I I. I. /. I I. /. /. I I I I. /. rzo. I. ¡,./. ----,. ---, ./. 60. ........... , .............. ----. /. /. - '- '- '- --_.- .. 7~. 16. /. " J ~' A, l e . lIul. ,.. l/ .I}. l o l .l l. l M Jtl I UI. ./. I. ,. I. v. V .. '. I. -- -' -. I. C--T--¡ /. '/. ..-/. '- '- '- '- '- '- '- '. /. /. i. 11 1'./,. ;".1<' .. Fucnlo :Cuodro 9. .,..;" ., .,. ------ ; /~ ~~. r ·.... ... ... ., 1974. ,.-. , .,. ., .,. , ., .,. ¡<O/ji. .1 ". ~. 80. 19. 78 II"t.. " .1. Il•. ,. ¡. h. ~.~. 'J j .!!. <l . J. 1./, 11. 1" 1/ ~. 1.1. 11' .0 '.. /.1. H¡¡~ I.t•• ' .. 1'4/ 1' ~ • . 1,. ! t¡Rú. 1" " 1. "" .\. 1:. !. JJ. !I. '1.". J:.. I. J. r.' olJ. '. ~• • 11. 1;<.. e'~Mll~ U. el!. 81. ,'Ir!: t Ij i~ • :. .;. 11 . ~. 1111. '.. P• .1.1. ~ ]. I t¡ .. ,. 1.' 1. : /" " . :'. 111.'. '-.o. '<:j-.

(49) y no sólo sirva como solución para problemas de capital de trabajo , con el fin de que influya definitivamente en la productividad y en los volúmenes de producción . La situación parece más crítica en el caso del huevo. b . Se debe procurar por que la cobertúra del crédito sea cada· vez mayor en la fmanciación por ave , acorde desde luego con la situación de los costos de producción , y con la pobla': ción avícola del país, para que más avicultores se integren a la política de crédito de fomento establecida por el Gobierno. c. Los avicultores y el Gobierno deben propender por el establecimiento de un fondo de compensación y/o de comercialización , el cual permita solucionar problemas cuando se presenten epidemias y enfermedades graves y depresiones fuertes en los precios al productor. Las decisiones que impliquen solución a estos problemas deben tener el visto bueno del Instituto Colombiano Agropecuario y el Ministerio de Agricultura según el caso .. 1. 47.

(50) " . :.'.

(51) vu. POl~T~CA DE ~NVEST~GAC~ON TECNOlOGHCA Los grandes avances que presenta la investigación tecnológica en otras partes del mundo y el esfuerzo propio que ha hecho el sector privado para transplantar al país los adelantos técnicos obtenidos en otros países, ha influído para que el estado haya dedicado muy pocos recursos a la investigación y a la creación de centros de diagnóstico y control de los productos de la avicultura.. ¡. El Institu to Colombiano Agropecuario -ICA-, dispone de es\ casos elementos y de pocos recursos humanos para llevar adelante i los diferentes proyectos de investigación, de diagnóstico y control que por disposición legal le han sido encomendados.. l 1. l.. 1. Distribución de los Recursos: La situación a la que ha estado relegada la avicultura por parte del estado puede contemplarse en la distribución del gasto público para el sector agropecuario la cual aparece en el cuadro No. 13. Como puede verse el mayor porcentaje del gasto ha estado dedicado a la actividad agrícola , la cual ha tenido una participación promedia de 74.4 por ciento de 1979 a 1984 del total de los recursos dedicados a la investigación agropecuaria. mientras que el sector pecuario s610 ~la participado con el 25.6 por ciento. En el mismo cuadro puede verse que al subsector avícola sólo le ha correspondido el 0.5 por ciento del total de los recursos dedicados a la investigación, lo cual coloca a la avicultura en situación bastante deficitaria respecto del paquete de recursos dedicados a la investigación tecnológica del sector agropecuario. El mayor incremento para la avicultura se observa en los rubros del Presupuesto correspondientes a 1984, que de acuerdo. .. )- 1.

(52) con el plan de investigaciones agropecuarias PLANIA, también incrementa los recursos para todo el sector en lo relativo a in: vestigación y transferencia de tecnologia. Sin embargo $43,1 . millones que se incluyen para el Presupuesto de 1984, consti\ tuye una cifra baja si se la compara con el valor de la produc\ ción del subsector que puede estar cercana a los $55.000 millo\ ! nes en este año. 2. Variación real de los Recursos: En el cuadro No. 14 se observa el monto anual 'de los recursos del cuadro No. 13 a precios constantes de 1979. Para la agricultura se presentó un incremento de 17.7 por ciento de 1979 a 1983, de 9.2 por ciento en la Avicultura en el mismo período I y de 14.4 por ciento en otros pecuarios. Para el total del sector agropecuario el incremento anual para los cinco años fué de 16.8 por ciento. Estos porcentajes de variación dan una idea de la discriminación y desatención que ha existido para la av.icultura en las últimas vigencias fiscales del Presupuesto Nacional, en donde no solamente los incrementos se dan por debajo de los de otros sectores, sino en donde la magnitud de las cifras es demasiado baja. Tal como dijo, los recursos destinados a la avicultura de acuerdo con el presupuesto y las partidas del PLANIA, se incrementan significativamente en 1984. La variación porcentual parece bastante alta de acuerdo con lo que se observaría en la tasa de crecimiento, pero bastan te bajo si se mira la cifra absolu ta ($43.1 millones) y la participación en el total del presupuesto (0.5 por ciento) . 3. Recomendaciones: De acuer?o con las partidas presupuestales y las tareas que debe realIZar el plan de investigaciones agropecuarias PLANIA y. en :el~ción con las labores de investigación tecnológica, de dIagnostIco y control que corresponde al estado colombiano pueden hacerse las siguientes recomendaciones: ' a. Ampliación de InfraestructUra de Diagnóstico y Control:. ~a 10caliza~i~n esencialmente suburbana que actualmente tIene la, c:ctlvIdad avícola del país, pennite buscar en sitios estratégIcos los sitios de diagnóstico y control de insumas 52.

(53) por parte del Instituto Colombiano Agropecuario ICA. En este sentido se recomienda el incremento de los recursos humanos y de los equipos para facilitar al avicultor la prestación de mejores servicios por parte del Gobierno. b. Control de Insumos: El ICA debe controlar la calidad de las pollitas y pollitos comerciales, pues de acuerdo con resultados obtenidos en algunas granjas, ultimamente se han presentado índices elevados de mortalidad después de 5 y 6 semanas especialmente en el caso del pollo de engorde. Debe aumentarse el control de la calidad de los alimentos balanceados y de las drogas y vacunas, las cuales han tenido períodos de mala calidad con perjuicios graves para el sector productor de carne y huevo. c. Coordinación de un plan de control: Debe coordinarse un plan conjuntamente con la Superintendencia de Industria y Comercio y el ICA, para llevar a cabo un efectivo control de la calidad de las materias primas e insumos que demanda la industria avícola, especialmente en lo relativo a drogas y vacunas. d. La industria avícola constituye un componente importante de la actividad agropecuaria del país, por lo cual se requiere mayor asignación de recursos en el plan de investigaciones agropecuarias, con el fin de entrar a satisfacer las necesidades que demanda este importante sector productor de alimentos.. '1. 53.

(54) I~. ~.'(. • ¡.. . - . ..... '" . . . . ',.. I. .1. ,... ..~. . r'.'. ~~~ ~ ..\. '. .. . .~... 1. ..-. ,'. ~.. ,. ~~.. '\. '. ...

(55) VIII. COMERCIAllZACION DE LOS PRODUCTOS DE LA AVICULTURA El objetivo buscado en este aparte es el de diferenciar las etapas que siguen a los procesos de engorde y postura y establecer los márgenes correspondientes a los diferentes agregados de la comercialización . l. Pollo de Engorde: Una vez terminadas las etapas de levante y engorde vienen las etapas de procesamiento y de comercialización de la carne de pollo y de sus subproductos. Debido a que la producción de carne de pollo es considerada de oferta permanente , la capacidad instalada que actualmente existe en el país está en condiciones de satisfacer entre un 20 a un 30 por ciento más de la actual demanda. Esto es posible porque la densidad actual de encasetamiento no está en su capacidad máxima.. 1. I. I. Los estudios han demostrado que el mayor problema de la actividad de engorde es el mercadeo. Es así como algunas empresas han tratado de integrar las etapas de comercialización con las etapas de levante y engorde, con el fm de lograr mejores resultados en el conjunto del proceso de producción. En este sentido algunas empresas productoras de pollo, comercializan hasta un 80 por ciento de sus productos directamente con el consumidor a través de asaderos y/o de expendios propios. Los intermediarios de la carne de pollo son básicamen te las famas, los supermercados, los restaurantes y los asaderos. 57.

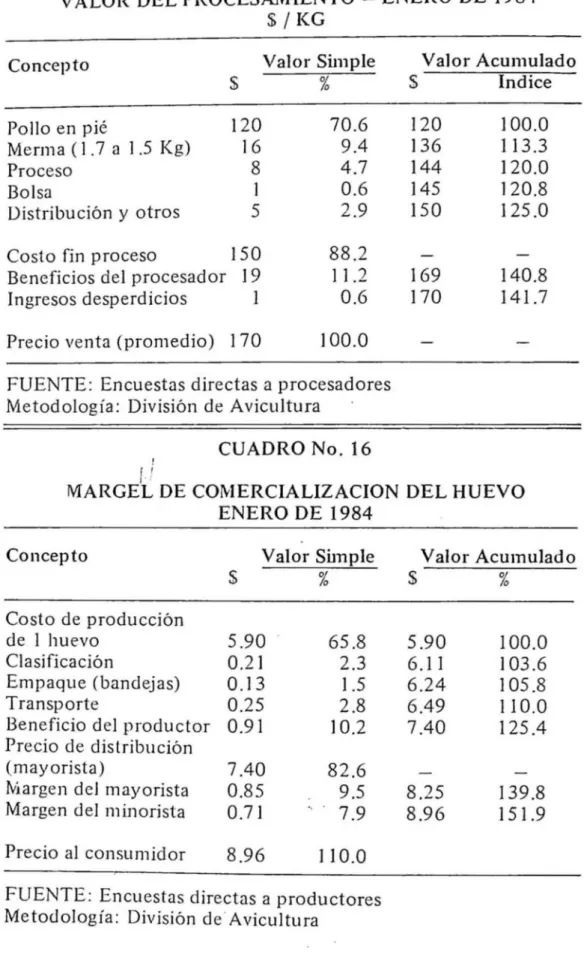

(56) a. Características del Proceso: El procesamiento de la carne de pollo se inicia una vez que las aves terminan la etapa de engorde y son llevadas a las plantas de sacrificio. Las etapas del proceso en si son las siguientes:. 1 . Recepción y pesaje 2. Deguello 3. Desangre o 4. Escaldado (agua entre 50 y 55 C) 5. Desplume 6 . Cortes 7. Evisceración 8. Arreglo de molleja 9. Desprendimiento de cuello , tráquea y pico 10. Prelavado 11. Lavado 12. Enfriamien to 13 . Empaque 14. Selección con víscera y sin víscera 15 . Desprese 16 . Empaque. \ La etapa de procesamiento presenta una menna de aproxi. madamente e l 12 por ciento. lo cual hace que los pesos promedios de 1.700 gramos del pollo en pié queden aproximadamente en 1.500 gramos de carne en canal. es decir, un in" cremento en el precio de 13.3 por ciento. Al aumento del .' precio por las mem1as se su ma el costo de proceso equivaI lente al 6 .7 por ciento del precio en pié (items del 1 al 12), del 0 .8 por ciento por bolsa y 4.~ por ciento por empaque , selección , desprese y distribución . (ver cuadro No. 15). b. Márgenes de Comercialización: { De acuerdo con lo establecido en el punto anterior el margen de cO l11erc ializnción del procesamiento de la carne de pollo. se e ncul'nlra alreckuor del 25 por ciento por encima uel !Hl'cio del pollo en pié. Como puede observarse más de la mil<.lcl del incremento en el precio se de'be n la s mem1as,. 5H. J.

(57) las cuales están representadas por plumas, sangre , patas, pico, etc. En cuanto a los márgenes de comercialización de la cadena de supennercados estos se encuentran alrededor del 16 por . ciento. De acuerdo con el cuadro No. 15, el precio en supermercado estaría ubicado alrededor de $197/kilogramo en Enero de 1984. Los asaderos presentan márgenes de agregación cercanos al 70 por ciento; se considera que han sido la parte más importante del desarrollo de la industria del pollo , además de constituir u na actividad bastante riesgosa desde todo punto de vista.. 2. Huevo: Desde el momento en que las aves ponedoras inician su ciclo de postura , comienza la etapa de comercialización del huevo. a. Clasificación: Una vez que el huevo es recogido del piso o de las jaulas se pasa a las máquinas de clasificación y selección, en donde se agrupan por tamaño y por peso. Generalmente se toman cinco tamaños: extragrande, grande, mediano, pequeño y mínimo. La clasificación agrega alrededor de 3.6 por ciento al precio fmal del huevo. (cuadro No. 16). b . Empaque - (bandejas):. 1 I. Los grupos de huevos debidamente clasificados se empacan en bandejas de material apropiado con capacidad para 30 huevos y se almacenan en bodegas acondicionadas para tal fin. Los compartimientos de las bandejas deben penni.t ir colocar el huevo verticalmente, deb~ evitarse el contacto con virutas húmedas, pajas y excrementos y otros elementos que puedan contaminar o comunicar olores al huevo. El empaque incrementa en 2.2 por ciento el precio del huevo.. c. Transporte y Distribución: Dependiendo de los climas, el huevo tendrá que salir de las bodegas en los períodos establecidos para que el producto 59.

(58) no entre en deterioro . Así por ejemplo en Bogotá el producto se conserva hasta 20 días. en Cali y Buga 10 días, en Ba1 rranquilla 8, Medellín y Bucaramanga 14. Los canales tradicionales de distribución son productor, mayarista, minorista (supennercados, tiendas y plazas) y consumi, dar. El márgen de comercialización por transporte es de 4.2 por cien to aproximadamente y el de distribución de I 1.5 por , ciento en mayorista y 8.6 por ciento en el minorista. I. Para conservar en buen estado el producto debe tenerse un adecuado almacenamiento, buena ventilación y facilidad de operación de cargue y descargue. Conviene anotar que con el transcurso de los días el huevo va perdiendo su calidad, por lo tanto no es conveniente dejarlo demasiado tiempo expuesto al medio ambiente. d. Márgenes de Comercialización: i De acuerdo con los cálculos anteriores el margen de comer-. : cialización de los huevos se encuentra cercanos al 14 por , dento, en el nivel productor. El mayor valor corresponde al transporte y la distribución. En lo que respecta a los márgenes del mayorista,minorista y distribuidor estos se estiman entre 9 y 1 I por ciento. tal como se deduce del cuadro No. 6. 3. Comentarios y Recomendaciones: En relación con la comercialización de los productos provenientes de la avicultura se recomienda: a . Propender por el establecimiento de la ley marco d~ comercjalj~acjón de los productos provenientes del sector agropeCU(lrJO • . n el cual q.uede.n .claramente especificados los que COITt spondcn a la aVlcultli ra. b. Serti interés del Gobierno el tratar de ruciolluliznr los mároede cOll1ercj~ll .izaLión con el rin de que los productores ~e clhan el benerlclo que le s corresponde en las etapas de en-. Il:s. gorde y de pustura.. óO. J.

Figure

+7

Documento similar