i P

UNIVERSIDAD TÉCNICA ESTATAL DE QUEVEDO

UNIDAD DE POSGRADO

MAESTRÍA EN CONTABILIDAD Y AUDITORÍA

TEMA

Auditoría operativa y su efecto en la razonabilidad financiera de la cooperativa de taxis caja común año 2016-2017

AUTORA

ING. C.P.A. ALMA KARINA MUÑOZ PILOSO

DIRECTOR

ECON. CARLOS EDISON ZAMBRANO, PhD.

QUEVEDO – ECUADOR

2018

ii P

UNIVERSIDAD TÉCNICA ESTATAL DE QUEVEDO

UNIDAD DE POSGRADO

MAESTRÍA EN CONTABILIDAD Y AUDITORÍA

TEMA

AUDITORÍA OPERATIVA Y SU EFECTO EN LA RAZONABILIDAD FINANCIERA DE LA COOPERATIVA DE TAXIS CAJA COMÚN AÑO 2016 -2017

AUTORA

ING. C.P.A. ALMA KARINA MUÑOZ PILOSO

DIRECTOR

ECON. CARLOS EDISON ZAMBRANO, PhD.

QUEVEDO – ECUADOR

2018

iv

CERTIFICACIÓN

ECON. CARLOS EDISON ZAMBRANO, PhD. en calidad de Director del Proyecto de Investigación previo a la obtención del Grado Académico de Magister en Contabilidad y Auditoría.

CERTIFICA:

Que la Ing. C.P.A. ALMA KARINA MUÑOZ PILOSO, autora del perfil de investigación titulado. “AUDITORÍA OPERATIVA Y SU EFECTO EN LA RAZONABILIDAD FINANCIERA DE LA COOPERATIVA DE TAXIS CAJA COMÚN AÑO 2016 - 2017”

.

Ha sido revisada en todos sus componentes, la misma que está apta para la sustentación por lo que se autoriza su presentación formal ante el tribunal respectivo.Quevedo, Julio del 2018

--- Econ. Carlos Edison Zambrano, PhD.

v

AUTORÍA

En calidad de autora del Proyecto de Investigación titulado “AUDITORÍA OPERATIVA Y SU EFECTO EN LA RAZONABILIDAD FINANCIERA DE LA COOPERATIVA DE TAXIS CAJA COMÚN AÑO 2016 - 2017”, declaro que esta investigación es de responsabilidad exclusiva de mi autoría, por ello extiendo los derechos a la Universidad Técnica Estatal de Quevedo y por ende a la Unidad de Posgrado, hacer uso pertinente del presente documento como material de consulta académica.

vi

DEDICATORIA

vii

AGRADECIMIENTO

viii

PRÓLOGO

Esta investigación es un aporte significativo a la Cooperativa de Taxis Caja Común Ciudad de Quevedo, para la correcta operatividad empresarial.

Este trabajo pretende orientar a los directivos de la entidad para que los procesos operativos que se llevan a cabo en el área contable se cumplan a cabalidad; la idea es proporcionar datos que coadyuven a mejorar los puntos débiles.

Se plantearon tres objetivos como guías de la exploración para alcanzar resultados óptimos, también se conceptualizó la información en función de datos requeridos para el entendimiento del fenómeno en estudio.

Los elementos concretos de la investigación fueron los estados financieros, para a su vez determinar la razonabilidad de los mismos, a través de estos se pudo obtener la imagen fiel de la situación financiera de la entidad; para lograr este cometido se utilizó como herramienta de investigación la auditoría operativa.

Para ejecutar la auditoría se comenzó realizando una investigación previa para recoger datos relevantes de la entidad, esta información se comparó y se vinculó con indagaciones similares para llegar a conclusiones exactas.

Ing. CPA Janine Rosero Jalca

ix

RESUMEN

La investigación tuvo como objetivo principal evidenciar el efecto de la auditoria operativa en la razonabilidad financiera de la cooperativa de taxis caja común de la ciudad de Quevedo, durante los años 2016 y 2017. El marco teórico contiene la fundamentación conceptual, teórica y legal, con coherencia interna y secuencia lógica. Los métodos de investigación fueron el inductivo, deductivo y descriptivo. Se ejecutó la Auditoría Operativa en tres fases, la primera comprendió el conocimiento de la entidad en los aspectos legales, administrativos y contables, esta información se obtuvo a través de la entrevista realizada al gerente, presidente y contador de la entidad, también se encuestó a los socios de la cooperativa para determinar la efectividad de los procesos operativos, se revisó y evalúo el control interno de la empresa a través del (COSO I), para lograr este cometido se elaboraron cuestionarios de preguntas por componentes, posteriormente se calificó el nivel de confianza, el riesgo y por último se realizó el informe de control interno. En la segunda fase se elaboró el memorando de planificación preliminar, seguidamente se confeccionó la matriz de enfoque y riesgo preliminar para determinar el tipo de pruebas a evaluar, así mismo se creó el programa de auditoría donde se expusieron los puntos críticos analizar, posteriormente se realizó la hoja de hallazgos con sus respectivas conclusiones y recomendaciones. La tercera fase consistió en el informe final de auditoría, por medio de este proceso se consiguió llegar a conclusiones y recomendaciones para los directivos de la cooperativa.

x

ABSTRACT

The main objective of the investigation was to demonstrate the effect of the operational audit on the financial reasonableness of the cooperative of the common cash taxi in the city of Quevedo, during the years 2016 and 2017. The theoretical framework contains the conceptual, theoretical and legal basis, with internal coherence and logical sequence. The research methods were inductive, deductive and descriptive. The Operational Audit was executed in three phases, the first one comprised the entity's knowledge in the legal, administrative and accounting aspects, this information was obtained through the interview made to the entity's manager, president and accountant, it was also surveyed the members of the cooperative to determine the effectiveness of the operative processes, the internal control of the company was reviewed and evaluated through the (COSO I), to obtain this task questionnaires of components were elaborated, later the level of confidence, the risk and finally the internal control report was made. In the second phase, the preliminary planning memorandum was prepared, then the preliminary risk and focus matrix was drawn up to determine the type of tests to be evaluated, and the audit program was created, where the critical points were analyzed, then the findings sheet with its respective conclusions and recommendations. The third phase consisted of the final audit report; through this process it was possible to reach conclusions and recommendations for the directors of the cooperative.

xi

ÍNDICE DE GRÁFICOS ... xvii

INTRODUCCIÓN ... 1

CAPÍTULO I MARCO CONTEXTUAL DE LA INVESTIGACIÓN ... 3

1.1 Ubicación y contextualización de la problemática ... 4

1.2 Situación actual de la problemática ... 4

1.3 Problema de investigación ... 5

1.3.1 Problema general ... 6

1.3.2 Problemas derivados ... 6

1.4 Delimitación del problema ... 6

1.5 Objetivos ... 6

1.5.1 Objetivo general ... 6

1.5.2 Objetivos específicos ... 7

1.6 Justificación ... 7

CAPÍTULO II MARCO TEÓRICO ... 9

2.1 Fundamentación conceptual ... 10

2.1.1 Auditoría ... 10

2.1.2 Auditoría integral ... 10

2.1.3 Auditoría financiera ... 10

2.1.3.1 Certeza razonable ... 11

xii

2.1.10 Programa de auditoría ... 13

2.1.11 Técnica de auditoría ... 13

2.1.12 Evidencia de auditoría ... 13

2.1.13 Pruebas de control ... 13

2.1.14 Procedimientos sustantivos ... 14

2.1.15 Informe de auditoría ... 14

2.1.16 Razonabilidad financiera ... 14

2.1.17 Rentabilidad financiera ... 14

2.1.18 ROE ... 15

2.1.19 Rentabilidad operacional del patrimonio ... 15

2.1.20 Políticas contables ... 15

2.1.21 Estados financieros ... 15

2.1.22 Estudio de estados financieros ... 15

2.1.22.1 Análisis financiero ... 16

2.1.22.2 Análisis horizontal ... 16

2.1.22.3 Análisis vertical ... 16

2.2 Fundamentación teórica ... 17

2.2.1 Fases de la auditoría operativa ... 17

2.2.2 Antecedentes de la auditoría operativa ... 17

2.2.3 Objetivos de la auditoría operativa ... 18

2.2.4 Alcance de la auditoría operativa ... 19

2.2.5 Enfoque de la auditoría operativa ... 19

2.2.6 Orientación de la auditoría operativa ... 21

xiii

2.2.8 Control interno ... 22

2.2.8.1 Objetivos del control interno ... 22

2.2.8.2 Componentes del control interno ... 22

2.2.9 Riesgos de la auditoría ... 24

2.2.10 Pruebas ... 25

2.2.11 Programa de auditoría ... 27

2.2.12 Evidencias de auditoría suficiente y adecuada ... 27

2.2.13 Técnicas y procedimientos de auditoría ... 28

2.2.14 Papeles de trabajo ... 29

2.2.15 Informe y sus fases ... 29

2.2.16 Componentes de los estados financieros ... 33

2.2.16.1 El estado de situación patrimonial ... 33

2.2.16.2 Estado de resultados ... 33

2.2.16.3 Estado de evolución de patrimonio neto ... 34

2.2.16.4 Estado de flujo de efectivo ... 34

2.2.16.5 Notas de los estados financieros ... 34

2.2.17 Elementos que conforman los estados financieros ... 35

2.2.17.1 Medición de los elementos de los estados financieros ... 36

2.2.18 Objetivos de la información financiera ... 36

2.2.18.1 Usuarios de la información financiera ... 36

2.2.19 Indicadores de rentabilidad financiera ... 37

2.2.19.1 Rentabilidad financiera o rentabilidad del ROE ... 37

2.2.19.2 Indicador de rentabilidad operacional del patrimonio ... 37

2.2.20 Importancia de la razonabilidad financiera ... 37

2.2.20.1 Factores que permiten la razonabilidad de los estados financieros ... 38

2.2.21 Sistemas y registros contables ... 39

2.2.22 Principios contables ... 39

2.2.23 Catálogo de cuentas contables ... 39

2.2.23.1 Generalidades ... 39

2.2.23.2 Empleo del catálogo de cuentas ... 40

2.2.23.3 Estructura ... 40

xiv

2.3.1 Sistema económico del Ecuador ... 41

2.3.2 Objeto y principio ... 41

2.3.3 Ley Orgánica de Transporte Terrestre, Tránsito y Seguridad Vial ... 42

2.3.4 Ley de Seguridad Social ... 42

2.3.5 Código del Trabajo ... 45

2.3.6 Del Consejo de Vigilancia ... 48

2.3.7 Normas Internacionales de Contabilidad (NIC 8) ... 51

2.37.1 Políticas contables ... 51

2.3.7.2 Objetivo de la NIC 8 ... 52

2.3.7.3 Juicios y estimados ... 52

2.3.7.4 Razonabilidad de la información financiera cuatro aspectos relevantes de la (NIC 8) ... 53

2.3.8 NIC 12 Impuestos a las ganancias ... 54

2.3.9 NIC 16 Propiedades planta y equipo ... 54

2.3.10 NIC 18 Ingresos de actividades ordinarias ... 54

2.3.11 Ley Orgánica de régimen Tributario Interno ... 55

2.3.12 Normas Internacionales de Auditorias (NIAs) ... 56

2.3.13 Normas de Auditoria Generalmente Aceptadas (NAGAs) ... 57

2.3.14 Principios de Contabilidad Generalmente Aceptadas (PCGAs) ... 58

CAPÍTULO III METODOLOGÍA DE INVESTIGACIÓN ... 61

3.1 Tipos de investigación ... 62

3.1.1 Exploratorio ... 62

3.1.2 Descriptivo ... 62

3.1.3 Explicativo ... 62

3.1.4 Evaluativo ... 62

3.2 Métodos utilizados en la investigación ... 62

3.2.1 Método inductivo ... 62

3.2.2 Método deductivo ... 63

3.3 Construcción metodológica del objeto de investigación ... 63

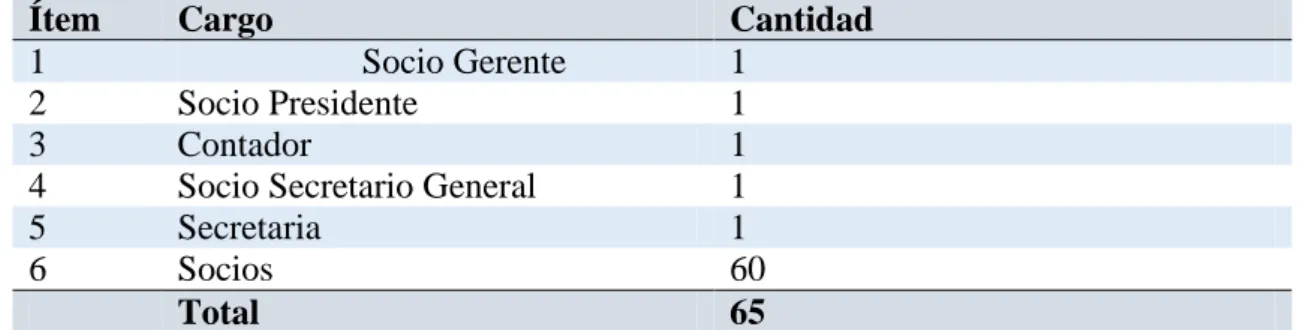

3.3.1 Población y Muestra ... 69

3.3.1.1 Población ... 69

xv

3.3.3 Instrumentos de la investigación ... 70

3.3.3.1 Entrevista ... 70

3.3.3.2 Encuesta ... 70

3.4 Elaboración del marco teórico ... 70

3.5 Recolección de la información empirica ... 71

3.6 Procesamiento y análisis ... 71

CAPÍTULO IV RESULTADOS Y DISCUSIÓN ... 72

4.1 Dagnóstico de las políticas y procedimientos de la cooperativa ... 73

4.1.1 Visita a las instalaciones de la cooperativa de taxis ... 73

4.1.2 Entrevista al Gerente, Presidente y Contador de la cooperativa de taxis ... 73

4.1.3 Resultados del cuestionario de control interno (COSO1) ... 78

4.2. Auditoría operativa a los estados financieros años 2016-2017 ... 80

4.2.1 Análisis horizontal del balance general ... 80

4.2.2 Análisis horizontal de los estados de resultados ... 82

4.2.3 Análisis de la codificación de cuentas anuales del balance general ... 86

4.2.4 Análisis de la codificación de cuentas anuales del estado de resultados ... 88

4.2.5 Análisis de declaraciones tributarias 2016 y 2017 ... 90

4.3 Razonabilidad de la información financiera del componente en estudio conforme a las políticas y principios contables. ... 92

4.3.1 Comparabilidad de la información financiera ... 92

4.3.2 Confiabilidad de la información financiera ... 92

4.3.3 Comprensibilidad de la información desde el punto de vista de los socios ... 92

4.3.4 Relevancia de la información ... 97

CAPÍTULO V CONCLUSIONES Y RECOMENDACIONES ... 98

5.1 Conclusiones ... 99

5.2 Recomendaciones ... 100

Bibliografía ... 101

xvi

ÍNDICE DE TABLAS

Tabla 1 Matriz de similitudes y diferencias con otras auditorías ... 31

Tabla 2 Recursos materiales ... 68

Tabla 3 Población o universo del objeto de estudio ... 69

Tabla 4 Entrevista al gerente de la cooperativa ... 74

Tabla 5 Entrevista al presidente de la cooperativa ... 75

Tabla 6 Entrevista al contador de la cooperativa ... 76

Tabla 7 Porcentajes de componentes de control interno cooperativa de taxis caja ... 78

Tabla 8 Nivel de confianza y riesgo de control interno de la cooperativa de taxis Caja ... 79

Tabla 9 Balance general de la cooperativa de taxis caja común ... 80

Tabla 10 Estados de resultados de la cooperativa de taxis caja común ... 82

Tabla 11 Codificación de cuentas del balance general de la cooperativa de taxis ... 86

xvii

ÍNDICE DE FIGURAS

Figura 1 Fases de la auditoría operativa ... 17

Figura 2 Fases del informe ... 30

Figura 3 Estructura organizacional de la cooperativa de taxis caja común ciudad de Quevedo ... 65

Figura 4 Componentes del control interno ... 78

Figura 5Variación de total de activos, pasivos y patrimonio de la cooperativa ... 81

Figura 6 Variación de ingresos en la cooperativa de taxis caja común ... 84

Figura 7Variación de gastos en la cooperativa de taxis caja común ... 84

Figura 8Ingresos, gastos de estado de resultados y declaraciones anuales 2016 ... 90

Figura 9 Ingresos, gastos de estado de resultados y declaraciones anuales 2017 ... 91

Figura 10 Conocimiento de la administración de la empresa ... 93

Figura 11 Satisfacción de operatividad ... 93

Figura 12 Acceso a la información contable ... 94

Figura 13 Razonabilidad del balance general ... 94

Figura 14 Razonabilidad del estado de resultados ... 95

Figura 15 Documentación y transacciones ... 95

Figura 16 Problemas con la entidad ... 96

1

INTRODUCCIÓN

En el Ecuador a lo largo de la historia han existido múltiples tipos de organizaciones que han permitido el desarrollo de la sociedad, cada una con sus propios rasgos distintivos y objetivos que las caracterizan. En la actualidad, la necesidad de movilización de los pasajeros se acrecentó tanto, que surgió la necesidad de crear varias cooperativas de taxis para satisfacer las necesidades de las personas.

Según datos otorgados por la FEDOTAXIS (2013), en el Ecuador existen 24 cooperativas de taxis, y solo 22 de ellas se encuentran asociadas a nivel nacional. Estas forman parte de la unión de cooperativas provinciales de taxistas, cada una de ellas está legalmente constituida y administrada por sus respectivos dirigentes.

En el Cantón Quevedo existen varias cooperativas de taxis, entre ellas está la Cooperativa de Taxis en Caja Común Ciudad de Quevedo, que fue creada el 1 de Mayo del 2008 en la ciudad de Quevedo en la parroquia urbana Venus del Rio Quevedo, la inscripción de la misma se realizó el 30 de Abril del 2009 mediante acuerdo ministerial N° 00012, en el registro general de Cooperativas consta con el N° de orden 7305. Inició sus actividades con 54 socios, los mismos que han ido aumentando paulatinamente y en la actualidad son 63 socios.

La Cooperativa de Taxis en Caja Común Ciudad de Quevedo, lleva varios años prestando sus servicios de transportación a la comunidad quevedeña, debido a los múltiples riesgos inherentes que demanda la transportación se ha visto afectada la rentabilidad financiera de la entidad.

El primer capítulo: Contiene el marco contextual de la investigación, ubicación y contextualización de la problemática, situación actual de la problemática, problemas de investigación, delimitación del problema, objetivos generales y específicos, y justificación.

2 El tercer capítulo: Hace referencia a la metodología de la investigación como son tipos de investigación y métodos utilizados en la investigación, la construcción metodológica del objeto de investigación se compone de población, técnicas de investigación, instrumentos de investigación, elaboración del marco teórico, recolección de la información, procesamiento y análisis.

El cuarto capítulo: Describe resultados y discusión.

3

CAPÍTULO I

MARCO CONTEXTUAL DE LA INVESTIGACIÓN

“No todos somos muy ignorantes, lo que ocurre es que no todos ignoramos las mismas cosas.”

4

1.1

Ubicación y contextualización de la problemática

En el Ecuador las cooperativas de taxis presentan problemas debido a que la información financiera no cumple con los parámetros normativos, en los últimos años los organismos estatales exigen el cumplimiento y aplicación de normas, leyes y reglamentos para el correcto funcionamiento de las cooperativas de taxis, generalmente los estados financieros se realizan de acuerdo a las necesidades de la empresa sin tomar en cuenta que esto no es correcto para el mejoramiento y desarrollo de la empresa.

La administración de cualquier organización debe estar alerta ante las oportunidades que se le presenten. Caso contrario, no podrá hacer frente a la competencia con éxito y operará desventajosamente tendiendo en ocasiones a desaparecer, no por las pérdidas que puedan hacerse notorias en algún período, sino porque sus operaciones económicas no pueden ser rentables frente a otras oportunidades que brinda el mundo financiero. Deben preocuparse por ejemplo por analizar a fondo porque no se alcanzan los objetivos esperados y detectar las fallas.

El estudio se desarrolló en la cooperativa en Taxis Caja Común Ciudad de Quevedo, esta entidad se encuentra ubicada en la Provincia de los Ríos, Cantón Quevedo, Parroquia Guayacán, Barrio Pichilingue, km 4 vía el Empalme, fue creada el 1 de mayo del 2008, con el fin de alcanzar el mejoramiento y superación de sus socios en el campo social, cultural, económico y en especial prestar el servicio de transporte terrestre en vehículos taxis en el Cantón Quevedo y en aquellos lugares en los que las autoridades de tránsito y transporte terrestre lo autoricen. La Cooperativa de taxis se inició con 54 integrantes todos ellos choferes profesionales, después de un año fue inscrita legalmente.

1.2

Situación actual de la problemática

5 eficiencia, eficacia y economía. Las principales causas de estos problemas se deben a que los estados financieros no presentan una imagen fiel del patrimonio.

Pese al esfuerzo de los organismos estatales por regularizar y establecer un control optimo en el manejo administrativo de estas instituciones, aun no se han logrado los resultados esperados, impidiendo visualizar la razonabilidad de la información financiera y realidad de la institución, lo que genera incertidumbre acerca de la confiabilidad de la información, lo que indica que si los datos generados no son veraces no se podrán detectar los errores.

1.3

Problema de investigación

La incorrecta aplicación de las normas contables, inciden claramente en la razonabilidad de la información contenida en los estados financieros, muchas veces esta información es alterada lo que conlleva a deteriorar la imagen fiel del patrimonio.

Una de las mayores incidencias de falta de aplicación de las políticas contables se manifiesta en la norma relacionada con la uniformidad en la presentación, valuación de existencias y valuación de inmovilizado material (activos fijos); lo cual incide en los resultados de las empresas.

Todo esto se debe la falta de supervisión y control del cumplimiento de las normas contables por parte de la misma empresa y por los organismos responsables; los estados financieros de las empresas deben prepararse y presentarse de acuerdo a las políticas contables establecidas por los entes reguladores para que estas puedan tener razonabilidad en la presentación de la entorno financiero de la entidad.

6 1.3.1. Problema general

¿Qué efecto tiene la auditoria operativa en la razonabilidad financiera de la cooperativa de taxis caja común año 2016 - 2017?

1.3.2. Problemas derivados

¿Cómo se aplican las políticas y procedimientos en la cooperativa de taxis caja común?

¿De qué manera afecta auditoría la operativa a los estados financieros de la Cooperativa de Taxis Caja Común, año 2016 - 2017?

¿Cuál es la razonabilidad de la información financiera del componente en estudio conforme a las políticas y principios contables?

1.4

Delimitación del problema

CAMPO: Ciencias Contables y Administrativas ÁREA : Operativa

LÍNEA INV: Gestión social, participación y desarrollo comunitario LUGAR: Provincia de los Ríos, Cantón Quevedo, Parroquia Guayacán, Barrio Pichilingue, KM 4 vía Quevedo El Empalme

TIEMPO: Noviembre 2017 a Junio 2018

1.5

Objetivos

1.5.1. Objetivo general

7 1.5.2. Objetivos específicos

Diagnosticar las políticas y procedimientos de la cooperativa de taxis caja común

Ejecutar auditoría operativa a los estados financieros de la cooperativa de taxis caja común, año 2016 - 2017.

Determinar la razonabilidad de la información financiera del componente en estudio conforme a las políticas y principios contables.

1.6

Justificación

La presente investigación titulada “Auditoria Operativa y su efecto en la razonabilidad financiera de la Cooperativa de taxis en Caja Común periodo 2016 -2017”; se realizó con el fin de contribuir al mejoramiento de la operatividad contable en la Institución, tomando en cuenta los términos de eficiencia, eficacia y economía, ya que el éxito de una entidad depende del buen control y direccionamiento de los administradores.

Es pertinente que las cooperativas de taxis realicen sus estados financieros de acuerdo a las normas Internacionales de Información Financieras, Principios de Contabilidad Generalmente Aceptados, debido a que estos sirven como guías contables para expresar juicios referidos a la comprobación del patrimonio y realidad financiera de la entidad, además deben cumplir con las leyes que las rigen y demás regulaciones, para poder operar con la documentación en regla.

9

CAPÍTULO II

MARCO TEÓRICO

En la vida no hay cosas que temer, solo hay cosas que comprender.

10

2.1 Fundamentación conceptual

2.1.1. Auditoría

La auditoría es sinónimo de examinar, verificar, investigar, consultar, revisar, comprobar y obtener evidencia sobre informaciones, registros, procesos, circuitos, etc. La palabra auditoría se encuentra relacionada con diversos procesos de revisión o verificación, aunque todos estos tienen en común el estar de una u otra forma relacionados, pueden diferenciarse en función de su finalidad económica inmediata (Peña, 2011, p.5).

2.1.2. Auditoría integral

Es el proceso de obtener y evaluar objetivamente, en un periodo determinado, evidencia relativa a la siguiente temática; la información financiera, la estructura de control interno financiero, el cumplimiento de las leyes y regulaciones pertinentes y la conducción ordenada en el logro de las metas y objetivos propuestos con el propósito de informar sobre el grado de correspondencia entre estos temas y los criterios o indicadores establecidos para su evaluación (Blanco, 2012, p. 4).

2.1.3. Auditoría financiera

11

2.1.3.1. Certeza razonable

La seguridad razonable se construye en la definición del control interno sobre la presentación de reportes financieros y también es parte integral de la opinión del auditor, asimismo incluye el entendimiento de que exista una probabilidad remota de que declaraciones equivocadas materiales no serán prevenidas o detectadas en una base oportuna (Mantilla, 2013, p. 48).

2.1.4. Auditoría de cumplimiento

Es la comprobación o examen de las operaciones financieras, administrativas, económicas y de otra índole de una entidad, para establecer que dichas operaciones se han realizado conforme a las normas legales, reglamentarias, estatutarias y de procedimientos que les son aplicables. Esta auditoría se practica mediante la revisión de documentos que soportan legal, técnica, financiera y contablemente las operaciones para determinar si los procedimientos utilizados y las medidas de control interno están de acuerdo con las normas que les son aplicables y si dichos procedimientos están operando de manera efectiva y son adecuados para el logro de los objetivos de la entidad (Blanco, 2012, p.362).

2.1.5. Auditoría de gestión

Permite determinar si la entidad se ha conducido de manera ordenada para el logro de las metas y objetivos propuestos y el grado en que la administración ha cumplido con las obligaciones que le ha sido establecidas y si estas funciones se han desarrollado de modo eficiente, efectivo y económico (Quinzo, 2010, p.789).

2.1.6. Auditoría operativa

12 procedimientos aceptables; si se siguen las normas establecidas si se utilizan los recursos de forma eficaz y económica y si los objetivos de la organización se han alcanzado para así maximizar resultados que fortalezcan el desarrollo de la empresa (Suárez, 2013, p.89).

2.1.6.1. Economía

Se obtiene cuando se reduce al mínimo el costo de los recursos que se emplean en una actividad, con la debida consideración a su calidad apropiada.

2.1.6.2. Eficacia

El grado en que se cumplen los objetivos y la relación entre el efecto deseado en una actividad y su efecto real.

2.1.6.3. Eficiencia

La relación que existe entre el producto (en término de bienes, servicios u otros resultados) y los recursos empleados en su producción.

2.1.7. Criterios confiables

Estos “Son normas o estándares usados en estos casos para evaluar la temática o alcance de los servicios” (Blanco, 2010, p.88).

2.1.8. Proceso de contratación y ejecución

13 2.1.9. Planeación de auditoría

La planeación es “La etapa donde se obtiene conocimiento sobre el cliente y su entorno económico y de control, que finaliza con la elaboración del plan de trabajo basado en este conocimiento” (Aguire, et al., 2012, p.21).

2.1.10. Programa de auditoría

El programa de auditoría “Es un enunciado, lógicamente ordenado y clasificado, de los procedimientos de auditoria que han de emplearse oportunamente” (Villaroel, 2013, p.458).

2.1.11. Técnicas de auditoría

Son métodos o modos de actuar que permiten al auditor obtener información destinada a sustentar, con evidencia suficiente y pruebas auténticas, su opinión o juicio sobre alguna materia objeto de su análisis e investigación (Villaroel, 2013, p.25).

2.1.12. Evidencia de auditoría

Es toda información que utiliza el auditor para llegar a la conclusión en que se basa su opinión. Esta información incluye tanto los estados financieros como otro tipo de información (Espino, 2014, p.78).

2.1.13. Pruebas de control

14 2.1.14. Procedimientos sustantivos

Son las pruebas realizadas para obtener evidencia en la auditoría para encontrar manifestaciones erróneas de importancia relativa en los estados financieros o en sus operaciones, estas son de dos tipos: pruebas de detalle de transacciones y procedimientos analíticos (Blanco,2010, p.789).

2.1.15. Informe de auditoría

Expresión escrita por el auditor respecto a los resultados de las verificaciones realizadas durante la ejecución de la auditoría, revelando sus criterios y comentarios respecto a los estados financieros y otros hechos económicos (Glosario de términos, 2012).

2.1.16. Razonabilidad financiera

Los estados financieros para las empresas deben prepararse y presentarse de acuerdo a las políticas contables establecidas, para que puedan tener razonabilidad en la presentación del escenario financiero, efectos de las operaciones flujos económicos de la empresa.

Razonabilidad, es sinónimo de justicia, conforme a las políticas contables y criterios profesionales, la razonabilidad se concreta con la aplicación de los principios contables (Vidales, 2012, p.77).

2.1.17. Rentabilidad financiera

15 2.1.18. ROE

Es un indicador que muestra “La rentabilidad obtenida por la empresa en relación con su patrimonio neto, y se entiende que la empresa crea valor cuando su ROE es superior al coste del equity o rentabilidad mínima exigida por los accionistas”(Novalvos, 2014, p.85).

2.1.19. Rentabilidad operacional del patrimonio

Dentro de una empresa “La rentabilidad operacional del patrimonio permite identificar la empresa, sin tomar en cuenta los gastos financieros ni de impuestos y participación de trabajadores” (Navas, 2012, p.56).

2.1.20. Políticas contables

En el contexto de la normativa internacional “Las políticas contables representan los principios, bases, acuerdos reglas y procedimientos específicos que una entidad ha adoptado para la elaboración y presentación de su información financiera” (Figueroa, 2012, p. 44).

2.1.21. Estados financieros

Son la manifestación fundamental de la información financiera; son la representación estructurada de la situación y desarrollo de una entidad a una fecha determinada o por un periodo definido, su propósito general es proveer información financiera de una entidad acerca de su posición financiera, del resultado de sus operaciones y los cambios en su capital o patrimonio contable (Quevedo, 2018, P. 15).

2.1.22. Estudio de estados financieros

16 información en ellos contenida.

2.1.22.1. Análisis financieros

Conjunto de principios, procedimientos y técnicas utilizadas para transformar la información reflejada en los estados e informes contables, en información procesada para ser utilizada en la toma de decisiones económicas.

2.1.22.2. Análisis horizontal

Examen de los estados e informes contables, pertenecientes a varios períodos contables, con el fin de determinar variaciones y tendencias de las cuentas.

2.1.22.3. Análisis vertical

17

2.2 Fundamentación teórica

2.2.1. Fases de auditoría operativa

De acuerdo con la Universidad Nacional Autónoma de Nicaragua (2010), las fases de la auditoría operativa se visualizan a continuación:

Figura 1: Fases de la Auditoría Operativa

2.2.2. Antecedentes de auditoría operativa

Según Dersi (2015) la auditoría operativa nace ante una necesidad de los responsables de una organización (accionistas), de darle un valor complementario a los informes tradicionales (examen a los estados financieros). Esta necesidad surge aproximadamente hace 30 años, debido a que la auditoria operativa permite asimilar un rápido conocimiento de la complejidad de las diferentes operaciones de la empresa y por ende incrementar la atención permanente que se debe tener de la organización.

18 constructivo de una estructura organizacional de una empresa”, o cualquier componente de las mismas, tales como una división o departamento, así como de sus planes y objetivos, sus métodos de operación y la utilización de los recursos físicos y humanos. Conforme se van creando diversas ciencias, técnicas, métodos, principios, actividades y demás líneas de conocimiento, que sirvan de apoyo la gestión eficaz de las empresas, se da en el país el establecimiento de la auditoria operativa con el propósito de coactivas el logro eficiente de los objetivos que las organizaciones se proponen (De León, 2016, p.85).

Hoy en día las empresas, se ven fortalecidas con los nuevos conceptos de la calidad total, excelencia gerencial, sistema de información (comunicación), etc., cuyos enfoques están orientados a optimizar la gestión empresarial de una manera cualitativa y mensurable y de esta manera permitir a los consumidores, clientes y usuarios satisfacer sus necesidades, además de cumplir sus objetivos y metas (Dersi, 2015, p.102).

2.2.3. Objetivos de la auditoría operativa

De acuerdo con Suárez (2013) los objetivos de una auditoría operativa son los siguientes:

La auditoría operativa formula y presenta una opinión sobre los aspectos administrativos, gerenciales y operativos, poniendo énfasis en el grado de efectividad y eficiencia con que se han utilizado los recursos materiales y financieros mediante modificación de políticas, controles operativos y acción correctiva, desarrolla la habilidad para identificar las causas operacionales posteriores y explican síntomas adversos evidente en la eficiente administración.

19

Establecer si la función o actividad bajo examen podría operar de manera más eficiente, económica y efectiva.

Determinar si la producción del departamento cumple con las especificaciones dadas; en consecuencia se dan variados informes, presupuestos y pronósticos que así como también los estados financieros.

La auditoría operativa determinará si se ha realizado alguna deficiencia importante de política, procedimientos y prácticas contables defectuosas.

Determinar la razonabilidad de la política y normas que se dan en la empresa.

Revisar la financiación de las adquisiciones para determinar si afectan la cantidad, calidad y las clases de compras si se hubiesen realizado.

2.2.4. Alcance de la auditoría operativa

Es integral, la revisión debe tomar en cuenta que “Todos los pasos del proceso oportuno como son; planeación, organización, dirección y control; y no sólo debe restringirse al control del departamento, sección o institución en su totalidad que se está examinando” (De León, 2016, p.88).

2.2.5. Enfoque de la auditoría operativa

Existen dos enfoques básicos de auditoría operativa: 1. Organizacional

2. Funcional.

20 personal, sus presupuestos y el lugar que ocupa en el plan general de la empresa, y estudiar su forma desde numerosos ángulos.

Los auditores tenderán a gravitar hacia los problemas de administración de éste. Aun cuando no deben olvidar la forma en que el producto de la organización se utiliza en otras unidades de la empresa, su interés principal se encamina hacia la administración de una unidad única de ésta.

En contraste, en el enfoque funcional los auditores se ocupan del seguimiento de una o varias actividades desde su principio hasta su conclusión. Referencian todas las funciones a través de las unidades implicadas en ellas, y están menos pendientes de las actividades de administración general dentro de las unidades que de su efecto en las funciones que revisan. Donde la función sea suficientemente significativa, podrá ser de gran ayuda para la dirección general una visión amplia, ya que ésta pocas veces puede hacer un seguimiento de ella a través de la masa organizativa, mientras que el auditor normalmente sí puede.

Este enfoque tiene mucho más que ofrecer. Una auditoría de organización puede ser de gran ayuda para la dirección del departamento, si el auditor tiene firmemente dominados los controles de dirección y administración. En los departamentos eficaces, obviamente puede ser escaso el grado de asistencia necesario.

21 2.2.6. Orientación de la auditoría operativa

Orientación hacia la situación financiera y resultados las operaciones de la entidad desde un punto de vista retrospectivo “Hacia las operaciones o actividades de la entidad en el presente con proyección el futuro” (Dersi, 2015, p.99).

2.2.7. Medición de la auditoría operativa

El examen y evaluación en una auditoría operativa se indica que se han efectuado de acuerdo con los principios y normas de administración y los requerimientos propios de la naturaleza de las actividades, áreas, sistemas, etc.

Si la gerencia, como parte de sus sistemas de control, ha desarrollado técnicas para medir o evaluar el rendimiento frente a objetivos o criterios pre – determinados; el auditor deberá inquirir con respecto a dichas técnicas para ver si él puede aplicarlos en su labor; sin embargo no deberá utilizarlos ciegamente, deberá convertirse de su lógica y validez como base para la evaluación del rendimiento. En estas circunstancias debe de intentar medir el rendimiento con normas precisas, el auditor deberá tratar de determinar si existe desperdicio o si existe una manera menos costosa o quizás efectiva de ejecutar las operaciones bajo examen.

22 2.2.8. Control interno

Es un conjunto de procedimientos políticas, directrices y planes de organización

los cuales tienen por objeto asegurar una eficiencia, seguridad y orden en la gestión

financiera, contable y administrativa de la empresa (salvaguardia de activos, fidelidad

del proceso de información y registros, cumplimiento de políticas definidas ,etc.

(Aguirre, et al., 2012, p.189).

2.2.8.1. Objetivos del control interno

Aportar seguridad en la gestión empresarial al prevenir errores y fraudes, proteger los activos de la entidad y dar lugar a una fiabilidad de los registros contables e información económica-financiera.

Obtener eficiencia de la operatividad organizativa de la entidad al desarrollar el seguimiento y cumplimiento de las políticas y procedimientos empresariales definidos y establecidos por la dirección (Aguirre, et al., 2012, p.207).

2.2.8.2. Componentes del control interno

Ambiente de control

Consiste en el establecimiento de un entorno que estimule e influencie la actividad del personal con respecto al control de sus actividades. Es en esencia el principal elemento sobre el que se sustenta o actúan los otros cuatro componentes e indispensable, a su vez, para la realización de los propios objetivos de control.

Evaluación del riesgo

23 Así mismo, se refiere a los mecanismos necesarios para identificar y manejar riesgos específicos asociados a los cambios, tanto los que influyen en el entorno de la organización como en el interior de la misma.

En toda entidad es indispensable el establecimiento de objetivos tanto globales de la organización como de actividades relevantes, obteniendo con ello una base sobre la cual sean identificados y analizados los factores de riesgo que amenazan su oportuno cumplimiento.

Actividades de control

Son aquellas que realizan la gerencia y demás personal de la organización para cumplir diariamente con las actividades asignadas. Estas actividades están asignadas en las políticas, sistemas y procedimientos.

Estas actividades son la aprobación, la autorización, la verificación, la conciliación, la inspección, la revisión de indicadores de rendimiento, la salvaguarda de los recursos, la segregación de funciones, la supervisión y entrenamiento adecuado.

Información y comunicación

Los sistemas de información están diseminados en todo el ente y todos ellos atienden a uno o más objetivos de control. De manera amplia, se considera que existen controles generales y controles de aplicación sobre los sistemas de información.

Para poder controlar una entidad y tomar decisiones correctas respecto a la obtención, uso y aplicación de los recursos, es necesario disponer de información adecuada y oportuna. Los estados financieros constituyen una parte importante de esa información y su contribución es cuestionable.

Supervisión y monitoreo

24 Circunstancias, claro está que para ello se debe tomar en cuenta los objetivos, riesgos y limitaciones inherentes al control; sin embargo, las condiciones evolucionan debido tanto a factores externos como internos, provocando con ello que los controles pierdan su eficiencia.

Como resultado de todo ello la gerencia debe llevar a cabo la revisión y evaluación sistemática de los componentes y elementos que forman parte de los sistemas de control (Estupiñan, 2015, p. 20).

2.2.9. Riesgos de la auditoría

“De acuerdo con lo que establece la NIA 200 “Objetivos y Principios que Gobiernan la Auditoria de Estados Financieros”, cuando un auditor independiente emite una opinión acerca de la razonabilidad de los estados financieros de una entidad, éste siempre se enfrentará a la posibilidad de que su opinión sea inapropiada. A esta probabilidad de error se le conoce como “riesgo de auditoria”. En esencia, el riesgo de auditoría es la posibilidad de que el auditor pueda emitir una opinión o informe de auditoría inapropiado cuando los estados financieros están elaborados en forma errónea de una manera. Es decir, es la posibilidad de emitir una opinión limpia (sin salvedades) sobre los registros y estados financieros sustancialmente distorsionados y viceversa.

Por lo tanto, cuando se efectúa una auditoría no puede establecerse con certeza que los registros y estados financieros sean del todo confiable. Esta falta de certeza genera el concepto de riesgo de auditoría. Durante la planificación, se deben identificar los riesgos significativos de la auditoría y los procedimientos que se apliquen trataran de reducir el riesgo (Bejarano, 2013).

El riesgo en la auditoría tiene tres componentes:

1. Riesgo inherente

25 2. Riesgo de control

Es el riesgo de que una presentación errada que pudiera ocurrir en una afirmación y que consiguiera ser de categoría referente, ya sea en lo propio o cuando se acumula con representaciones erróneas en otros saldos o clases, no se prevenga o detecte y corrija oportunamente por el control interno de la entidad.

En la práctica, el riesgo de control es la probabilidad de que los sistemas de control interno y control contable, diseñados e implementados por la administración de una entidad, sean incapaces de prevenir, o en su defecto de detectar y corregir, errores de importancia relativa en las cifras de sus estados financieros. Por lo anterior, resulta de sumo interés para el auditor independiente evaluar el diseño (si es adecuado) y la operación de los controles establecidos por una entidad, con el fin de poder valorar, de forma precisa, los niveles de riesgo de control a que debe hacer frente durante el desarrollo de su auditoría.

3. Riesgo de detección

Es el peligro de que un auditor no detecte una presentación equívoca que exista en una aserción y que lograra ser de categoría relativa, ya sea en lo individual o cuando se acumula con otras representaciones, Tal y como se desprende de la anterior definición, el riesgo de detección es responsabilidad directa del auditor independiente y consiste, fundamentalmente, en la posibilidad de que éste cometa errores a lo largo del desarrollo de la auditoría de los estados financieros de una entidad, los cuales lo conduzcan a emitir una opinión equivocada (Figueroa, 2009, p.88).

2.2.10. Pruebas

26

Prueba sustantiva: Se enfocan más hacia cuantificar la ocurrencia de errores y determinar la validez de las transacciones y balances, a mayor confiabilidad en los resultados de las pruebas de cumplimiento menos extensión de las pruebas sustantivas y viceversa (Quiroz, 2010, p.124).

Pruebas selectivas en auditoría: Uno de los campos para últimamente se ha buscado con más interés la aplicación de las técnicas de muestreo estadístico, en la auditoría profesional (Cevallos, 2013, p.44).

Las pruebas analíticas: Un procedimiento analítico simple consiste en comparar los montos de ingresos y gastos del periodo actual con periodos anteriores, fijándose en las diferencias significativas, un periodo más refinado consistirá en construir un modelo de regresión múltiple para estimar los importes de las ventas del ejercicio estos procedimientos también pueden incluir de relaciones porcentuales de varios rubros en los estados financieros (Espino, 2014, p. 8).

Las pruebas de cumplimiento: Consisten en recolectar evidencia con el propósito de probar el cumplimiento de una organización con procedimientos de control. Esto difiere de la prueba sustantiva, en la que la evidencia se recoge para evaluar la integridad de transacciones individuales, datos u otra información. Un auditor interno lleva a cabo una prueba de cumplimiento para asegurar que los procedimientos de una empresa cumplan con los requisitos reglamentarios, prácticas de la industria o políticas corporativas y la función según lo previsto. Una auditoría de prueba de cumplimiento puede cubrir riesgos operativos, sistemas de tecnología, controles financieros o directrices reguladoras.

27 2.2.11. Programas de auditoría

Es el procedimiento a seguir, en el examen a realizarse, el mismo que es planeado y elaborado con anticipación y debe ser de contenido flexible, sencillo y conciso, de tal manera que los procedimientos empleados en cada auditoría estén de acuerdo con las circunstancias del examen. El programa de auditoría, significa la tarea preliminar trazada por el auditor y que se caracteriza por la previsión de los trabajos que deben ser efectuados en cada servicio profesional que presta, a fin de que este cumpla íntegramente sus finalidades dentro de la normas científicas de la contabilidad y las normas y técnicas de la auditoría (Castillejo, 2014).

Es la línea de conducta a seguir según las etapas a franquear, los medios a emplear. Es una especie de cuadro anticipado en el cual los acontecimientos próximos se han previsto con cierta precisión, según la idea que uno se ha formado de ellos.

El objetivo de un programa de auditores es “Diseñarlo para lograr objetivos de auditoría con respecto a cada cuenta importante en los estados financieros. Estos objetivos surgen directamente de las firmas contenidas en los estados financieros de clientes” (Perla, 2014, p.112).

2.2.12. Evidencias de auditoría suficiente y adecuada

El auditor diseñará y aplicará procedimientos de auditoría que sean adecuados, teniendo en cuenta las circunstancias, con el fin de obtener evidencia de auditoría suficiente y adecuada.

Información que se utilizará como evidencia de auditoría

28 necesaria y teniendo en cuenta la significatividad del trabajo de dicho experto para los fines del auditor:

a. Evaluará la competencia, la capacidad y la objetividad de dicho experto;

b. Obtendrá conocimiento del trabajo de dicho experto; y

c. Evaluará la adecuación del trabajo de dicho experto como evidencia de auditoría en relación con la afirmación correspondiente.

Selección de los elementos sobre los que se realizarán pruebas para obtener evidencia de auditoría

Al realizar el diseño de las pruebas de controles y de las pruebas de detalle, el auditor determinará medios de selección de los elementos sobre los que se realizarán pruebas que sean eficaces para conseguir la finalidad del procedimiento de auditoría.

Incongruencia en la evidencia de auditoría o reservas sobre su fiabilidad

El auditor determinará las modificaciones o adiciones a los procedimientos de auditoría que sean necesarias para resolver la cuestión, y considerará, en su caso, el efecto de ésta sobre otros aspectos de la auditoría, si:

a. La certeza de auditoría lograda de una fuente es impropia con la obtenida de otra fuente; o

b. El auditor tiene reservas sobre la fiabilidad de la información que se utilizará como evidencia de auditoría (NIA-ES 500, 2013, p.88).

2.2.13. Técnicas y procedimientos de auditoría

29

Revisión de las actividades en las operaciones

Inspecciones físicas y recuentos

Obtención de pruebas de evidencias

Obtención de pruebas de exactitud

Preparación de reconciliaciones (Madariaga, 2010, p.23).

2.2.14. Papeles de trabajo

Los papeles de trabajo comprenden la totalidad de los documentos preparados o recibidos por el auditor. Constituyen un compendio de la información utilizada y de las pruebas efectuadas en la ejecución de su trabajo, junto con las decisiones tomadas para llegar a formar la opinión de auditoría.

Objetivo de los papeles de trabajo

El objetivo fundamental de los papeles de trabajo es suministrar evidencia de los procedimientos de trabajo realizados y los comentarios detallados que respaldan la opinión (Aguirre, et al., 2012, P. 33).

2.2.15. Informe y sus fases

Para que la auditoría operacional sea útil a la empresa, el informe debe ser ágil y orientado hacia la acción. Además siempre que sea posible, debe cuantificarse el efecto de los problemas existentes y de los posibles cambios (González, 2015).

31 Tabla 1: Matriz de similitudes y diferencias con otras auditorías

ELEMENTO DE GESTIÓN OPERACIONAL FINANCIERA

1. Objetivo

Evaluar la eficacia en objetivos y metas propuestas; determinar el grado de economía, eficiencia, ética y ecología, en el uso de recursos y producción de bienes; medir la calidad de servicios, bienes u obras; establecer el impacto socio-económico.

Evaluar las actividades para establecer el grado de eficiencia, efectividad y economía de sus operaciones.

Dictaminar los Estados Financieros.

2. Alcance

Evalúa la eficacia, eficiencia, economía, ética y ecología en las operaciones.

Los estados financieros son un medio.

Examina a una entidad o parte de ella; a una actividad, programa o proyecto. Se centra únicamente en áreas críticas.

Examina registros, documentos e informes contables

3. Enfoque

Enfoque gerencial y de resultados. Cubre operaciones corrientes y recién ejecutadas.

Auditoria orientada hacia la actividad, eficiencia y economía de las

Además del proceso administrativo, la planificación estratégica, el análisis FODA y la rendición de cuentas de la Gerencia.

En los elementos del proceso administrativo: planificación, organización, integración de personal,

dirección y control. Estados Financieros.

5. Fases

I. Conocimiento preliminar. II. Planificación.

III. Ejecución.

IV. Comunicación de resultados. V. Seguimiento.

I. Estudio preliminar

II. Revisión de la legislación , objetos, políticas y normas

III. Revisión y evaluación del Control Interno.

IV. Examen profundo de áreas Críticas. V. Comunicación de resultados

I. Planificación Preliminar. II. Planificación especifica. III. Ejecución.

IV. Informe.

32 6. Participantes

Equipo multidisciplinario, integrados por auditores y otros profesionales, participan desde la primera hasta la cuarta fase.

Auditores y pueden participar especialistas de áreas técnicas, únicamente por el tiempo indispensable y en la cuarta fase “Examen profundo de la áreas críticas”

Solo profesionales auditores con experiencia y conocimientos contables. eficiencia, economía, ética e impacto; además evaluar la gestión operativa y resultados, así como la calidad y satisfacción de los usuarios e impacto.

No utiliza. Numérica, con orientación al

pasado y a través de pruebas selectivas.

8. Control interno

En la segunda fase “planificación” se evalúa la estructura de control interno; y en la tercera fase se realiza la evaluación especifica por cada componente.

Se cumple con la tercera fase “revisión y

evaluación del control interno” Presentación de Estados financieros

9. Informe

Se revela los aspectos positivos (con mayor énfasis) como negativos (diferencias) más importantes.

Comentarios y conclusiones sobre la entidad y componentes auditados, y emendaciones para mejorar la gestión, resultados y controles gerenciales.

Se revela únicamente los aspectos negativos (deficiencias) más importantes.

Relativo a la razonabilidad de las etapas financieras y ambiente financiero, consecuencias de las operaciones, permutas en el patrimonio y efectivo.

33 2.2.16. Componentes de los estados financieros

Los Estados financieros básicos se integran por:

Estado de situación financiera, también llamado “Balance General”.

Estado de resultado integral o, de actividades dependiendo si se trata de entidades lucrativas o no lucrativas respectivamente.

Estado de cambios en el capital contable.

Estado de flujo de efectivo.

La notas a los estados financieros, mismas que son parte integrante de los mismos.

Estos estados financieros deben transmitir información que en términos generales satisfaga a los usuarios de la información financiera de la empresa (Quevedo, 2018, p.20).

2.2.16.1. El estado de situación patrimonial

El estado de situación financiera o balance general es el principal de los estados contables. Este informe detalla los activos, los pasivos y el patrimonio neto de la empresa, es decir que nos indica qué es lo que la empresa tiene, qué es lo que debe y cuál es el capital neto.

2.2.16.2. Estado de resultados

34 Este estado financiero te brinda una visión panorámica de cuál ha sido el comportamiento de la empresa, si ha generado utilidades o no. En términos sencillos es un reporte es muy útil para ti como empresario ya que te ayuda a saber si tu compañía está vendiendo, qué cantidad está vendiendo, cómo se están administrando los gastos y al saber esto, podrás saber con certeza si estás generando utilidades (Estupiñan, 2014, p.177).

2.2.16.3. Estado de evolución de patrimonio neto

De acuerdo con la normativa contable internacional, para ofrecer un detalle de los cambios experimentados en el patrimonio neto se requiere presentar un estado financiero separado en el conjunto de estados financieros básicos. Este estado financiero pretende reflejar todas aquellas variaciones patrimoniales de diferentes índoles en un ejercicio y representa el concepto de patrimonio neto definido en el marco conceptual (Mallo & Pulido, 2010, p.44).

2.2.16.4. Estado de flujo de efectivo

El propósito del estado de flujo de efectivo es informar sobre la entrada y salida de efectivo de una empresa, durante cierto lapso de tiempo, distribuidas en tres categorías: actividades operativas, de inversión y de financiamientos, este estado es indispensable, cuando lo utilizan junto con información de otros estados financieros básicos y sus notas conexas, los directores financieros pueden evaluar sobre estas bases (Horne, 2013, p,169).

2.2.16.5. Notas de los estados financieros

Las notas a los estados financieros son parte integrante de la información financiera, estas pueden clasificarse en tres grupos:

35 Tratamiento contable del SRI, base de consolidación, valuación de inversión en acciones de compañías asociadas y subsidiarias, reexpresión de estados financieros.

Notas aclaratorias: Dado que los estados financieros presentan información resumida y sus rubros reflejan un proceso de condensación de cuentas para integrarse en partidas o grupos de partidas, se considera indispensable incluir en notas un desglose de cómo se integran los saldos de cuentas por cobrar, inventarios, activos fijos, etc.

Notas adicionales: Dentro de estas notas se debe incluir cualquier otra nota que consideremos importante y que ayude al análisis financiero (Quevedo, 2018, p.155).

2.2.17. Elementos que conforman los estados financieros

Los elementos básicos de los estados financieros son los siguientes:

Activos: Se define al activo como un recurso controlado por una entidad, identificado, cuantificado en términos monetarios, del que se esperan fundamente beneficios económicos futuros, derivados de operaciones ocurridas en el pasado, que ha afectado económicamente a dicha entidad.

Pasivos: Este representa los recursos de que dispone una entidad para la realización de sus fines, que han sido aportados por fuentes externas de la entidad (acreedores), deriva de transacciones o eventos económicos realizados, que hacen nacer una obligación.

Patrimonio: Este rubro representa la inversión de los accionistas o socios de una entidad, normalmente está integrado por las aportaciones, más o menos la utilidad o ´pérdida acumulada, mas reserva y otro tipo de superávit, en su caso (Roman, 2018, p.14).

36 Gastos.-Al contrario de los ingresos, representan las disminuciones en los beneficios económicos generados durante el ciclo contable, que producen un incremento de los pasivos o decrementos de los activos. Como se aprecia en las definiciones tratadas, los beneficios económicos son la diferencia de un elemento a otro (Roman, 2018, p.14).

2.2.17.1 Medición de los elementos de los estados financieros

Las plataformas de comprobación o denuedo de los intereses monetarios en los que se examinan los compendios de los estados financieros son:

Coste histórico

Valor razonable

Fecha de negociación

2.2.18. Objetivos de la información financiera

Los objetivos se derivan principalmente de las necesidades del usuario general, las cuales a su vez dependen significativamente de la naturaleza de las actividades de la entidad. Sin embargo, los estados financieros no son un fin en sí mismos, dado que no persiguen el tratar de convencer al lector de un cierto punto de vista o de la validez de una posición; más bien son un medio útil para la toma de decisiones económicas en el análisis de alternativas para optimizar el uso adecuado de los recursos de la entidad (Roman, 2018, p.12).

2.2.18.1. Usuarios de la información financiera

37 2.2.19. Indicadores de rentabilidad financiera

Los indicadores de rendimiento, denominados también de rentabilidad o lucratividad, se utilizan para evaluar la certidumbre de la dirección de la empresa para vigilar los costos y gastos y, de esta manera, convertir las ventas en utilidades.

Desde el punto de vista del inversionista, lo más importante de utilizar estos indicadores es analizar la manera como se produce el retorno del dinero que se invirtió en la entidad (2016).

2.2.19.1. Rentabilidad financiera o rentabilidad del ROE

La rentabilidad financiera ROE se obtiene a través de la relación existente entre el beneficio neto obtenido por la empresa antes de impuestos y los recursos o fondos propios de la misma. Es decir, es el beneficio económico obtenido en relación con los recursos que han tenido que ser invertidos para obtener ese beneficio.

ROE = Beneficio neto después de impuestos Fondos Propios

2.2.19.2. Indicador de rentabilidad operacional del patrimonio

Muestra la rentabilidad que obtienen los propietarios de la empresa por la inversión que han realizado en la misma “Sin tener en cuenta los gastos financieros y los impuestos” (Sánchez, 2010, p.188).

Rentabilidad operacional del patrimonio = Utilidad Operacional Patrimonio

2.2.20. Importancia de la razonabilidad financiera

38 como sus flujos de efectivo, la aplicación correcta de las Normas Internacionales de información Financiera, acompañada de informaciones adicionales cuando sea preciso (Estupiñan, 2012, p.170).

2.2.20.1. Factores que permiten la razonabilidad de los estados financieros

Escoger y utilizar las políticas contables, de forma que los estados financieros se efectúen con todas las exigencias establecidas en cada una de las Normas Internacionales de Contabilidad, incluida la relativa a las políticas contables, de manera que sea relevante, confiable, comparable y comprensible. Suministre información adicional, si aplicar las NIIF implica ser escasa para permitir a los usuarios entender el impacto de determinados servicios. (Ir más allá de los requisitos exigidos en las NIIF) (Estupiñan, 2012, p.100).

Según el Comité de Normas Internacionales de Contabilidad IASC, (2009) la presentación razonable es la presentación fidedigna de los efectos de las transacciones así como de otros sucesos y condiciones, de acuerdo con las definiciones y los criterios de reconocimiento de activos, pasivos, ingresos y gastos. En algunas circunstancias, es necesario revelar a los usuarios de los estados financieros más información que la requerida por la NIIF para las PYMES, con el fin de lograr una presentación razonable de la realidad financiera, del beneficio financiero y de los flujos de efectivo de una entidad.

39 2.2.21. Sistemas y registros contables

La contabilidad muestra la inversión y el financiamiento de las entidades a través del principio de la partida doble.

El registro contable está supeditado a las normas contables que permitan la preparación y presentación de los estados financieros.

Las transacciones que realizan las entidades se registran en los libros contables que sean necesarios.

Los libros diarios, mayores y auxiliares, registros, documentos y además evidencias del registro contable (Pazos, 2015).

2.2.22. Principios contables

Negocio en marcha

Equidad

Medición

Devengado

Periodo

Sistema permanente

Comprensión

Uniformidad

Relevancia (Pazos, 2015).

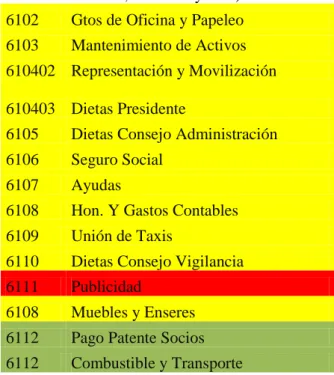

2.2.23. Catálogo de cuentas contables

2.2.23.1. Generalidades

40

Proporcionar los códigos y las cuentas contables para el registro de transacciones que permita un análisis adecuado, y con base en ello (Pazos, 2015).

2.2.23.2. Empleo del catálogo de cuentas

La contabilidad de las Asociaciones y Cooperativas de la economía popular y solidaria debe permitir el reconocimiento contable de los hechos económicos, administrativos y sociales.

Las transacciones serán registradas de acuerdo con los grupos correspondientes a su naturaleza.

En algunas casos, y por razones de manejo del detalle de información las entidades de la economía popular y solidaria.

2.2.23.3. Estructura

El catálogo de cuentas se encuentra desarrollado hasta un nivel de ocho dígitos, de acuerdo a la información que se pretende identificar como detalle y está estructurado de la siguiente forma:

Activo

Pasivo

Patrimonio

Ingresos

Costo de producción y ventas

Gastos

Cuentas contingentes

41

2.3 Fundamentación legal

2.3.1. Sistema económico del Ecuador

Según la Constitución de la República del Ecuador, capítulo de Soberanía económica, Sección primera, Sistema económico y política económica señala los siguientes artículos.

Art. 283.- El sistema económico es social y solidario; reconoce al ser humano como sujeto y fin; propende a una relación dinámica y equilibrada entre sociedad, Estado y mercado, en armonía con la naturaleza; y tiene por objetivo garantizar la producción y reproducción de las condiciones materiales e inmateriales que posibiliten el buen vivir.

El sistema económico se integrará por las formas de organización económica pública, privada, mixta, popular y solidaria, y las demás que la Constitución determine. La economía popular y solidaria se regulará de acuerdo con la ley e incluirá a los sectores cooperativistas, asociativos y comunitarios.

Art. 394.- El Estado garantizará la libertad de transporte terrestre, aéreo, marítimo y fluvial dentro del territorio nacional, sin privilegios de ninguna naturaleza. La promoción del transporte público masivo y la adopción de una política de tarifas diferenciadas de transporte serán prioritarias. El Estado regulará el transporte terrestre, aéreo y acuático y las actividades aeroportuarias y portuarias (Castillo,2010,p78).

2.3.2. Objeto y principios