Matriz de riesgo en el desarrollo del encargo

22

0

0

Texto completo

(2) Introducción El presente trabajo define el concepto y seguimiento de cada uno de los riesgos y fraudes existente en el tratamiento de una auditoria además da una amplia percepción de las matrices de riesgo y el uso que estas tiene en la actividad diaria de una entidad para mitigar y controlar los delitos. En cuanto a los riesgos existentes en el desarrollo de una auditoria y proceso de una empresa encontramos tres, los cuales se detallan en inherente de control y detección, estos riesgos aparecen por los cambios que ocurren hoy; debido a la complejidad y la celeridad con los que se dan a raíces de la inseguridad y el riesgo que las organizaciones confrontan cotidianamente, por lo anterior las entidades adoptan matrices y cada uno de los controles necesarios para atenuar los fraudes y riesgos que se presenten. Así mismo, las empresas por la pérdida de confianza han aumentado los controles internos y auditorías tales como el uso de nuevos instrumentos para minimizar el impacto de las pérdidas por fraude y apropiación indebida de activos, por lo cual es importante enfatizar que las organizaciones deben contar con herramientas que garanticen la correcta evaluación de los riesgos a los cuales están sujetos los procesos y actividades de la entidad y por los cuales se puedan evaluar el despeño de la misma. El propósito de este artículo es brindar información clara y precisa que facilite la compresión de una matriz y de cada uno de los riesgos que representa tener una entidad en el mercado actual, además suministra parámetros de acuerdo a la ley y casos de investigación orientados a la recolección de información y hallazgos para establecer una matriz conforme a los riesgos existentes y la posible sugerencia o solución. Del mismo modo este artículo se estructura de manera en la que se pueda ver claramente el contenido y proporcione información concisa respecto a la matriz de riesgo la cual constituye una herramienta de control y de gestión normalmente utilizada para identificar las actividades y procesos de una entidad. _________________________ *Estudiante X Semestre de pregrado de la Universidad Cooperativa de Colombia – sede Ibagué, del programa de Contaduría Pública. **Estudiante X Semestre de pregrado de la Universidad Cooperativa de Colombia – sede Ibagué, del programa de Contaduría Pública. *** Magister en Auditoría y Gestión Empresarial de la Universidad UNINI – Puerto Rico Especialista en Revisoría Fiscal y Control de Gestión de la Universidad Cooperativa de Colombia. Profesora Investigadora Facultad de Contaduría Pública Universidad Cooperativa de Colombia, Sede Ibagué, Colombia, Grupo de Investigación PLANAUDI..

(3) Objetivo General Analizar y determinar las implicaciones de los fraudes y malversación de activos existentes tanto en las entidades públicas y privadas, mediante una matriz que permita el análisis y la evaluación de los riesgos.. Objetivos específicos A. Identificar los riesgos existente y el modo de evaluación en un encargo de auditoria B. Determinar mediante la matriz de riesgo los fraudes o la malversación de activos C. Analizar las implicaciones del uso de la matriz de riesgos en el proceso de auditoria en el sector real..

(4) Gestión empresarial para mitigar el riesgo de fraude mediante una matriz A través de la historia se han conocido un sin fin de casos de fraudes financieros que han desatado debates económicos, sociales y políticos; uno de los casos más famosos en el mundo fue la empresa Parmalat, durante el año 2003 esta se desplomo en la bolsa de valores por más del 8%, debido a que su auditor Deloitte & Touche se negara a aprobar algunas cuentas alegando tener dudas de la transparencia y la veracidad de las cuentas de su cliente; así mismo en Colombia encontramos el caso de Agro Ingreso Seguro quienes de acuerdo a las investigaciones el desvió de recursos pudo ascender a los $300 mil millones (Fraudes Financieros, 2012). Parmalat y Agro Ingreso Seguro son dos empresas famosas por sus fraudes millonarios relacionadas en el contexto legal, financiero y político; durante la auditoría financiera realizada a la primera empresa no se encontraron incongruencias inicialmente, pero en el transcurso del proceso una entidad bancaria descubrió la existencia de un documento falsificado por más de 3.950 millones de euros. Basados en esto las empresas a nivel mundial han adoptado matrices de riesgos que les posibilite la detección de fraudes. Por lo anterior, es importante tener en cuenta las ventajas de realizar las matrices de riesgo que proporcionan una seguridad razonable y veracidad de la información, además facilita la detección de todos aquellos riesgos, fraudes y errores que existen en las entidades públicas o privadas, permitiendo mitigar dificultades a largo plazo. Según Wolinsky (2003) una matriz de riego es (….) un elemento que posibilita cuantificar los riesgos disminuyendo el nivel de subjetividad al momento de su evaluación, siempre que la parametrización y asignación de valores a los indicadores esté debidamente fundamentado, es decir diagnostica el objetivo de la situación global del riesgo de la empresa. (p. 110). Por consiguiente, su elaboración debe contener la cantidad de variables que afecten directamente cada una de las actividades desarrolladas en la empresa, por ende se debe tener un amplio conocimiento en la normatividad vigente y control interno de la empresa auditada. Es importante realizar este tipo de procedimientos en la auditoria para identificar el riesgo con mayor significancia con el fin de concentrar la labor del auditor en el área con mayor riesgo, teniendo como base los tres tipos de riesgo habitualmente utilizados (riesgo inherente, de control y detección)..

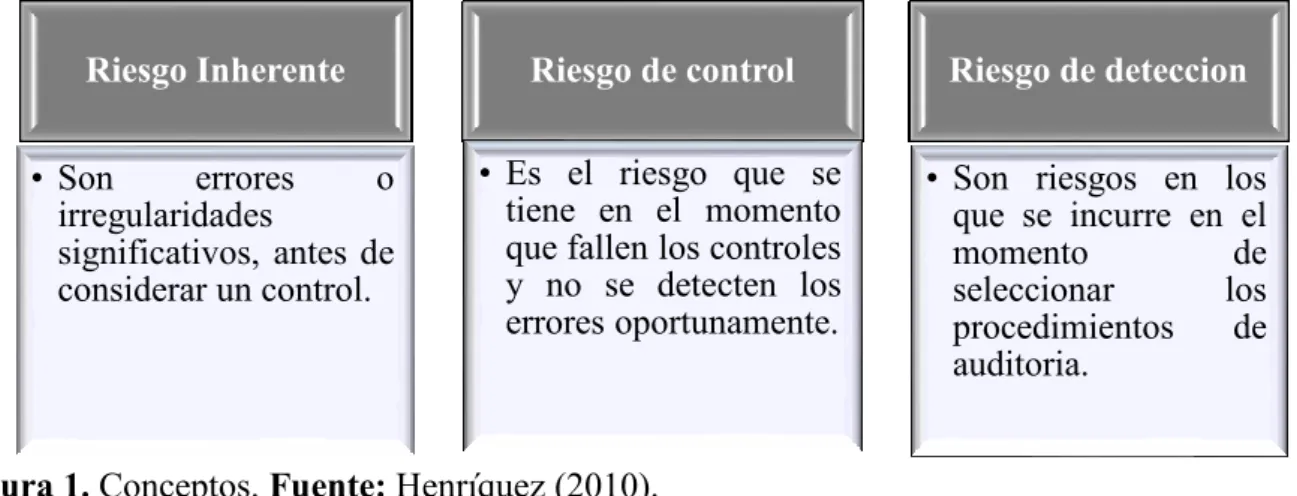

(5) Riesgo Inherente. Riesgo de control. Riesgo de deteccion. • Son errores o irregularidades significativos, antes de considerar un control.. • Es el riesgo que se tiene en el momento que fallen los controles y no se detecten los errores oportunamente.. • Son riesgos en los que se incurre en el momento de seleccionar los procedimientos de auditoria.. Figura 1. Conceptos. Fuente: Henríquez (2010). Por ende se debe de tener en cuenta las diferentes directrices y normativas que regulan e identifican las generalidades del aseguramiento de la información, por lo cual se tomara como base todos aquellos decretos, leyes y estatutos que regulen las auditorias y hallazgos encontrados durante la elaboración de dichas auditorias (Financiera, ambiental y forense). Según el decreto 2496 de diciembre de 2015 en su artículo 1.2.1.1 expresa el marco técnico normativo de las normas de aseguramiento de la información que contiene todas las normas internacionales de auditoria (NIA) aleatoriamente se tendrá en cuenta el decreto 302 de 2015 el cual reglamenta la Ley1314 de 2009 sobre el marco técnico normativo para las normas de aseguramiento de la información basándose en el anexo 4 del decreto 302 de 2015. De acuerdo a lo anterior, el decreto 302 de 2015 en su sección 290 encargos de auditoria y de revisión contempla el marco conceptual que le permita al auditor o a las firmas de auditores determinar cómo y cuándo aceptar o continuar un encargo, o en su defecto, establecer si una persona puede ser miembro del equipo de auditoria, de acuerdo con lo anterior se debe tener independencia mental e independencia aparente con el fin de identificar y evaluar las amenazas en relación con la independencia; por ende se tomará en cuenta cada una de las especificaciones para el desarrollo de un encargo mediante la matriz de riesgo, que permita establecer parámetros y restricciones de inseguridad a lo largo de la auditoria para salvaguardar al auditor y lo auditado.. Ambiental. Financiera. Tipo de Auditoría. Aplicación Construye elementos en la gestión de los estados financieros para la prevención de fraudes y/o lavado de activos de origen delictivo. Persiguen cuantificar los logros y la posición medio ambiental de una organización para la trasformación del proceso productivo y de la política empresarial, realiza una evaluación del funcionamiento de todo el sistema permitiendo descubrir dónde y cómo se pueden utilizar eficientemente los recursos, además detecta errores y limitaciones informando sobre el cumplimiento de la política ambiental teniendo en cuenta en qué punto es deficiente y como se puede perfeccionar..

(6) Forense. Se enfoca en la prevención y detección del fraude y la corrupción en una entidad para evitar la pérdida financiera. Para establecer un método de investigación es necesario tener un marco de referencia por lo tanto, se debe partir por conocer los objetivos, evaluar los riesgos para identificar los problemas que enfrenta la organización dándoles un orden de acuerdo a las prioridades.. Tabla 1. Aplicación matriz de riesgo, Auditoria financiera, ambiental y forense Fuente: Los autores Por consiguiente, es trascendental que los profesionales que van a realizar las diferentes auditorias (Financiera, ambienta y forense), estén actualizados en cuanto normas y reglamentos que les permita desarrollar de manera correcta y confiable la tarea designada, sin embargo, se deberá considerar la aplicación y ejecución de las auditorias mencionadas, esto con el fin de tener claro y ser precisión a la hora de ejecutar los procedimientos del encargo. Riesgos existentes en el encargo de una auditoria Durante la realización de una auditoria se identifican diferentes riesgos, ya sea por parte del auditor o la entidad auditada, por ende se debe clasificar los riesgos que abarcan la auditoría financiera, ambiental y forense; frecuentemente las empresas enfrentan pérdidas por incumplimiento de la contra parte en un negocio y por la imposibilidad de exigir jurídicamente el cumplimiento de los compromisos adquiridos (Mejía, 2006, párr. 5). Por lo cual Lara (2005) afirma que “la pérdida que puede sufrir un inversionista debido a la diferencia en los precios que se registran en el mercado o en movimientos de los llamados factores de riesgos tasa de interés, tipos de cambio, etc.” (p.16), conocido como el riesgo legal. Este riesgo es consecuencia de la probabilidad de variación del precio o tasa de mercado. En lo que respecta a los créditos realizados por las empresas muchas veces la cartera se extienden a más tiempo de lo estimado, por lo que generalmente se provisiona, aun así la probabilidad de pérdida es alta, el riesgo de crédito posibilita la pérdida debido a que un deudor no cumpla con su obligación de pago. (Pinzón & Bermúdez, p.6). Además existe la probabilidad de que las empresas presenten poca liquidez lo que impide “transformar en efectivo un activo o portafolio en el mercado, refiriéndose así a las pérdidas que pueden sufrir una institución al requerir una mayor cantidad de recursos para financiar sus activos a un costo posiblemente inaceptable” (Lara, 2005, p.16). La súper intendencia financiera de Colombia considera que el riesgo de liquidez es la contingencia de no cumplir plenamente, de manera oportuna, los flujos de caja esperados o inesperados vigentes y futuros, sin afectar el curso de las operaciones diarias o la condición financiera de la entidad (SIF, 2013, p.2)..

(7) Todas las entidades enfrentan riesgos que las organizaciones deben identificar, analizar y gestionar como parte fundamental de un sistema de control efectivo (Estupiñán, 2006). Por consiguiente, los procesos empresariales se deben manejar con una correcta vigilancia de las operaciones y la regularización de las normas legales internas con el fin de no incurrir en un riesgo operacional, lo que facilita la pérdida debido a la inadecuación o fallos de los procesos, el personal y los sistemas internos o bien a causa de acontecimientos externos (Pinzón & Bermúdez, p.10). Por otro lado, es de vital importancia mitigar los factores de riesgo que inciden sobre la valuación de las posiciones por operaciones activas, pasivas o causante del pasivo contingente, tales como las tasas de interés, índices de precios, entre otros (Valle, 2014, p. 17), por lo que se deberá evaluar las inversiones de valores utilizando los modelos de valor de riesgo que puedan medir la pérdida potencial de las posiciones señaladas, en otra palabras se puede entender como “la pérdida que puede sufrir un inversionista debido a la diferencia en los precios que se registran en el mercado o en movimientos de los llamados factores de riesgos (tasa de interés, tipos de cambio, etc.)” (Lara, 2005, p.16); lo que constituye un riesgo de mercado. A lo largo de los años las entidades tanto públicas como privadas se han visto expuestas a delitos y fraudes, y como consecuencia han adoptado herramientas de control que les permita mitigar el riesgo que impacta en el desarrollo de su actividad, estas deben analizar lo estipulado en el Código penal colombiano frente a los fraudes, considerando que no contempla entre los tipos penales el “fraude” como una conducta delictiva, encontrándose solamente el fraude mediante cheque y el fraude procesal, como tipo penal especifico del Código Penal Colombiano -ley 906 de 2004-; esto puede ser conocido también como el riesgo de delito y fraude o el riesgo de acuerdo a la factibilidad de control teniendo en cuenta que el segundo es más hacia los controles que se puedan establecer para aminorar la malversación de activos.. Financiera. R. Legal R. Crediticio R de Liquidez R. Operativo R. de mercado R. de Reputación. Ambiental Auditoria. Forense. R. de delito R. de acuerdo a la factibilidad R. de acuerdo a la probabilidad de ocurrencia. R. financiero R. de imagen R. operativos.

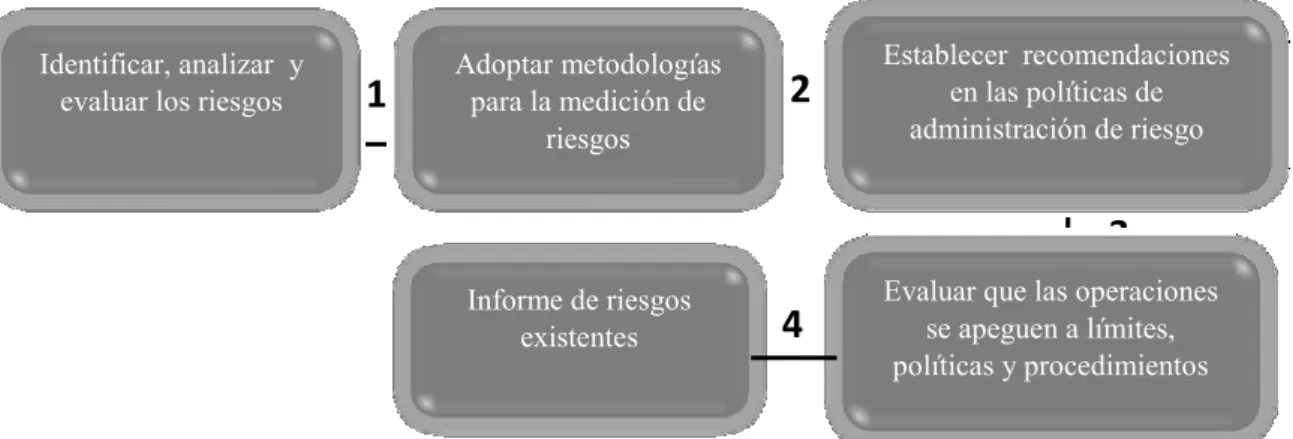

(8) Figura 2. Riesgos en las auditorias financiera, forense y ambiental. Fuente: Los autores. Es importante que las entidades mantengan una imagen limpia, es decir controlar todos aquellos riesgos que se han venido señalando con el fin de no desacreditar la labor y la ejecución de la empresa, por ende se deben analizar, evaluar y ejecutar todos los procesos, procedimientos y controles en la ejecución de su operación. La contingencia de pérdida debido a que publicidad negativa respecto de la entidad y sus prácticas de negocio, cierta o no, cause disipación de clientes, disminución de ingresos o proceso judiciales (Pinzón & Bermúdez, p.13). Durante la revisión de los riesgos existentes en los encargos, el auditor deberá seguir ciertos lineamientos, políticas, procedimientos y acciones que le permitan identificar, medir, vigilar, limitar, controlar, informar y revelar los riesgos a que se encuentra expuesta la entidad, como se expone en la figura 3.. Identificar, analizar y evaluar los riesgos. 1. Adoptar metodologías para la medición de riesgos. 2. Establecer recomendaciones en las políticas de administración de riesgo. 3 Informe de riesgos existentes. 4. Evaluar que las operaciones se apeguen a límites, políticas y procedimientos. Figura. 3 Gestión de riesgos de parte del auditor – Fuente: Valle (2012) modificado por autores. Fraudes o malversación de activos De acuerdo a la norma internacional de auditoria 240 se plantea el fraude como un acto intencional por parte de una o más personas de la administración, los encargados del gobierno corporativo, empleados o terceros, implicando el uso de engaño para obtener una ventaja injusta o ilegal, también se denomina malversación de activos que implica el hurto de propiedad física e intelectual de la entidad por parte de empleados y administrativos de la empresa para fines propios, un ejemplo claro es el robo de inventarios y la alteración de pagos por servicios no prestados. Por lo anterior las empresas en su búsqueda por detectar y atacar el fraude, han determinado que para que se materialice, deben existir tres elementos: tener el poder (motivo o presión), percibir la.

(9) oportunidad de cometerlo y de alguna manera racionalizar que el fraude es aceptable (Cressey, 1961, p.66), conocido como el triángulo del fraude.. Los componentes del triángulo del fraude presión, la racionalización y la oportunidad, de acuerdo al criminólogo Donald R. Cressey (1961), “surgen cuando una persona tiene altos estándares de moralidad, probablemente tiene dificultad de cuestionamiento moral cuando está cometiendo un fraude. Aquellos que no tienen principios, simplemente encuentran una excusa y se justifican a sí mismos diciendo que no hay nada malo en lo que están haciendo”. Además los tres elementos anteriormente mencionados dimensionan el motivo por el cual se hace el fraude, normalmente se le atribuye a la presión o la intención de alcanzar metas por ejemplo cuando se quiere alcanzar un mayor número de ventas o cuando se desea mantener el puesto demostrando resultados ficticios; las oportunidades se presentan a través del acceso, conocimiento y tiempo para realizar las acciones fraudulentas teniendo como apoyo las debilidades del control interno y la corrupción dentro de la entidad, lo que conlleva a un comportamiento impropio que consiste en justificar el fraude cometido racionalizando el hecho como una conducta legitima. Ahora bien, la teoría del triángulo del fraude ha ido evolucionando, en la actualidad se conoce como el pentágono del fraude, adicionando dos elementos fundamentales la motivación y la capacidad las cuales complementan la anterior teoría. Dada por las circunstancias que rodean al individuo. Motivación. Crímenes de oportunidad y la ocasión precisa.. Determinación y astucia del individuo que comete fraude.. Oportunidad. Capacidad. Presión. Racionalización. Figura. 4 Pentágono del fraude Fuente: Los autores. Chantaje por parte de directivas y/o Familiares.. El individuo que ha cometido fraude le da a su propia conciencia la justificación de la acción..

(10) Estos dos nuevos elementos permiten obtener un análisis detallado de los motivos por los cuales se realiza un fraude, la presión ejercida por un grupo de trabajadores, la familia e inclusive del mismo jefe son factores determinantes para realizar dicho hecho ilícito, por ejemplo la alta gerencia por lograr sus objetivos puede incurrir en este hecho teniendo a su favor la falta de controles en la organización. Por ende, la motivación es el eje fundamental de las personas que ejecutan fraudes a escalas inimaginables, (McClelland, 1989) afirma que “La motivación se refiere por una parte a los propósitos conscientes, a pensamientos íntimos y por otro lado a las conductas observadas desde afuera” (p. 20). Por eso, las organizaciones deben asegurarse de no estar subestimando, ya sea los costos o los daños colaterales causados por los que cometen fraudes internos. Generalmente estas empresas a nivel mundial adoptan la posición de ocultar e incluso negar comportamientos fraudulentos con el fin de no generar desconfianza frente a sus clientes o personas en general, por ende se puede decir que la preocupación por los códigos éticos en el ámbito profesional debe surgir a partir del hecho de que no hay fraude pequeño, ni un engaño con buenas intenciones. Tal es el caso, que a lo largo de la historia se ha ido determinando el papel del auditor ante el fraude; García (2003, p.39) explica que los historiadores de la contabilidad como ha demostrado que, aunque los objetivos de la auditoria han sido cambiantes en el tiempo, el público ha esperado, con o sin fundamento que los auditores sean detectores de fraudes. Así mismo, los fraudes financieros son muchos y muy variados, mediante la realización de una auditoria forense se logran detectar los estafas que se presenten en la entidad, un ejemplo que se puede encontrar es la alteración de registros, pérdidas o ganancias ficticias, ocultamiento de activos, pasivos, ingresos y gastos, apropiación indebida de efectivo y defraudación tributaria, entre otros. En cuanto a los porcentajes de pérdidas por fraude según Badillo (2013), “se establece mediante la relación inversa entre el porcentaje de personal en un determinado nivel de organización y el porcentaje de pérdida por fraude que provoca” (p.7).

(11) Nivel Organizacional. 10%. 30%. 60%. Pérdidas por fraude. El 10% de los ejecutivos de máximo nivel provoca el 75% de las pérdidas por fraude El 30% de los gerentes y jefes provocan un 20% de las pérdidas por fraude El 60% de los fraudes son cometidos por empleados de nivel bajo y medio que provocan el 5% de la pérdida por fraude. 75%. 20%. 5%. Tabla 2. Porcentaje de pérdida por fraude. Fuente: Association of certified fraud examiners – ACFE Un factor determinante para descubrir la gravedad del fraude es comprobando que tipo es, para ello se pueden encontrar fraudes corporativos y laborales. Badillo (2013) asegura que Los fraudes corporativos son la distorsión de la información financiera por parte de la alta gerencia con ánimo de causar perjuicios a los usuarios de los estados financieros como lo son accionistas, inversionistas o el estado. (p.9). Esta situación puede ser ejemplificada con los hechos vinculados por fraude al gerente de Hyundai Alberto Aguilar y la representante de ventas Esther Velazco por alteración de documentos de venta de un vehiculó en Oaxaca, México en 2015 y al presidente del Samsung Grupo Lee Kun Hee acusado de fraude fiscal y evasión de impuestos, desviando cerca de 4.540 millones de dólares. El fraude laboral conocido como la distorsión de la información financiera (Malversación de activos) con el fin de causar perjuicios a la empresa. “Uno o varios empleados fraudulentamente distorsionan información para beneficiarse indebidamente de los recursos de la empresa (activos: efectivo, títulos valores y bienes)” (Badillo, 2013, p.11). En Colombia durante el año 2012 se puso en marcha el plan de lucha contra el fraude laboral lo que ha aflorado más de 350.000 empleos irregulares según anunciado por la ministra de empleo Fátima Báñez durante la clausura de la I jornada de formación de la inspección de trabajo y seguridad social. Cabe resaltar que el fraude laboral abarca un sinfín de sub-fraudes de los cuales cualquier organización puede ser víctima, por ejemplo en el sector público es común que las empresas a las cuales se les asignan contratos soliciten anticipos para comenzar con la fase inicial del proyecto, una vez es transferido estos dineros dichas empresas incumplen con los plazos establecidos, y aunque normalmente entran a sancionarlas estas empresas se quedan con los anticipos sin responder ni por el dinero ni por el contrato..

(12) Por otro lado existen los fraudes de contratación, es decir, cuando se vinculan trabajadores fantasmas a las organizaciones como se explicaba anteriormente. Según Badillo (2013) alega que (…)Es por esta razón que la Auditoría Forense, se convierte en una herramienta eficaz para la investigación cuando se comete un delito, pero también sirve de control y prevención, pues no necesariamente la Auditoría Forense está concebida para encontrar un hecho delictivo sino también para esclarecer la verdad de los hechos y exonerar de responsabilidad a un sospechoso que sea inocente o a una empresa o entidad que haya sido acusada de un fraude con la intención de obtener beneficios económicos (p.11). A raíz de los múltiples casos de fraudes de las empresas a nivel mundial, la auditoria forense se ha tomado como base para detención de los llamados delincuentes de cuello blanco, para ello es importante que el auditor desarrolle técnicas tradicionales y especializadas que le facilite la obtención de evidencias, generalmente se implementan la evaluación, inspección, confirmación, la comparación, revisión documental, matriz de evaluación, observación y entrevista como técnicas tradicionales. No obstante existen también las técnicas especializadas (Observación y análisis de datos, revisión selectiva, conciliaciones, comprobación, rastreo en sistemas de comunicación electrónica) que brindan la posibilidad de identificar, recuperar, preservar, reconstruir, validar, analizar, interpretar y presentar a la evidencia digital como parte de una investigación (Fontán, 2011, p.4). La auditoría forense posiblemente no sea la única herramienta para combatir el fraude o la malversación de activos pero es la técnica que brinda el mayor número de resultados que le permiten a las autoridades competentes luchar contra estos delitos. En efecto, las entidades públicas y privadas deben estar alertas si se presentan anomalías contables, debilidades en controles internos, estilos de vida extravagantes de alguno de los funcionarios tienen como base su ingreso salaria, anomalías analíticas en el negocio o costos elevados no establecidos o planeados, debido a que esto pueden ser sistemas de fraude los cuales se pueden evitar si son descubiertos a tiempo..

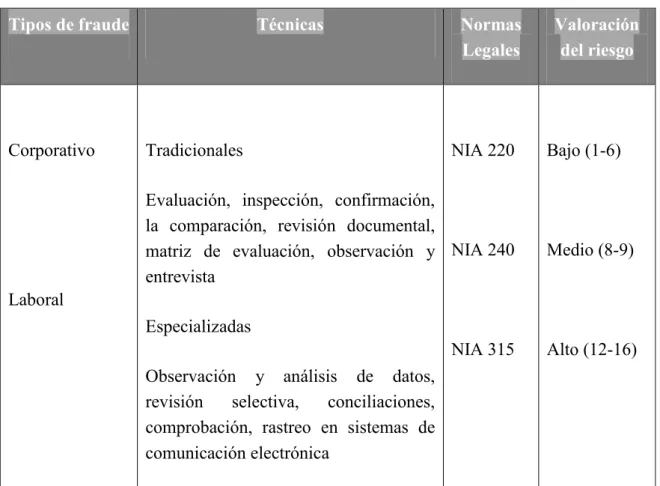

(13) Corrupción. Malversación de activos. EEFF/Reportes fraudulentos. Lavado de dinero financiando el terrorismo. Conflicto de interés. Robo/Uso inadecuado de efectivo. Reconocimiento ingresos/Obligaci ones. Ocultar procedencia de recursos ilegales. Soborno /Cohecho. Robo/Uso inadecuado de activos. PCGA (Estándares contables). Relaciones comerciales con vinculados a actividades ilegales. Recibir pagos ilegales. Manipulación de compras. Fraude en gastos de viaje. Proveedores falsos. Reservas. Documentos/No financieros. Contaminación de producto/Activo s con material ilícito. Figura. 5 Ramifaciones del fraude. Fuente Ernst & Young (2012) modificado por los autores. Las normas internacionales de auditoria según la NIA 220 establece la responsabilidad que tiene el auditor con los procedimientos de control de calidad en una auditoria, por ende deben aplicar procedimientos legales de control de calidad al encargo que le proporcionen seguridad razonable para cumplir las normas profesionales, requerimientos legales y reglamentos aplicables. La NIA 240 es otra de las normas que el auditor debe tener ya que establecen las responsabilidades frente a los fraudes que se presenten en los estados financieros lo que permitirá desarrollar y aplicar la NIA 315 330 relacionado con el riesgo de incorrección material (Errores identificados en la información presentada por la entidad y que presenta una variación en los datos presentados) debida al fraude. Cabe destacar que la NIA 315 presenta también las responsabilidades del auditor al percibir el valor de los riesgos en los estos financieros mediante el conocimiento de la entidad y su entorno. Teniendo en cuenta lo mencionado anteriormente se puede destacar la importancia de la autonomía que debe tener el auditor al identificar los riesgos y plantear su debida corrección. Por otro lado, se deberá determinar la valoración del riesgo utilizado para identificar y evaluar los riesgos y su impacto potencial, generalmente se manejan tres.

(14) ejemplares bajo (1-6), medio (8-9) y alto (12-16) identificado cada uno por su respectivo color verde, amarillo y rojo respectivamente. Tipos de fraude. Corporativo. Técnicas. Tradicionales. Normas Legales. NIA 220. Evaluación, inspección, confirmación, la comparación, revisión documental, matriz de evaluación, observación y NIA 240 entrevista. Valoración del riesgo. Bajo (1-6). Medio (8-9). Laboral Especializadas NIA 315. Alto (12-16). Observación y análisis de datos, revisión selectiva, conciliaciones, comprobación, rastreo en sistemas de comunicación electrónica Tabla 3. Fraude: técnicas normas y valoración del riesgo Fuente: Los autores METODOLOGIA El desarrollo del presente artículo se realizó un estudio descriptivo, siendo este el método de recolección de información u observación. García (2004, p.1) explica que estos estudios observacionales no se intervienen o se manipulan el factor del estudio, es decir se observa lo que ocurre con la investigación en la realidad. Por lo cual se podrán clasificar en transversales y longitudinales. Por lo anterior, se realizó de acuerdo a las siguientes fases. Se inicia con la identificación de los riesgos existente y el modo de evaluación en un encargo de auditoria, para ello se utilizó las técnicas de observación y recolección de la información con el fin de analizar e indagar las diferentes etapas y procedimientos a seguir para el desarrollo de una matriz. Por otro lado, se investigó todos y cada uno de los métodos de evaluación correspondientes a un encargo de auditoria. Seguidamente, se determinó mediante la matriz de riesgo los fraudes o la malversación de activos que ocurren en las entidades tanto públicas como privadas, para ello inicialmente se recolecto toda la información acerca de los fraudes cometidos a nivel mundial, ejemplarizando con los casos más destacados y famosos, esto con el fin de visualizar las.

(15) causas y consecuencias de dichos actos. Además se efectuaron observaciones directas del contexto del trabajo y se analizó documentación relevante para completar las evidencias obtenidas de otras fuentes. Finalmente, se analizó las implicaciones del uso de la matriz de riesgos en el proceso de auditoria en el sector real, por lo cual se realizaron las respectivas indagaciones y recolección de información con el fin de implementarla en la empresa elegida para el estudio de casos, por ende mediante la investigación empírica se establecieron los parámetros necesarios para la creación de una matriz que logre abarcar todos y cada uno de los riesgos existentes en los estados financieros. Se adoptó un enfoque cualitativo tratando de obtener una comprensión profunda de los significados y definiciones de la situación tal como lo presentan las personas (Salgado Lévano, 2007).. RESULTADOS Matriz de riesgo frente a los fraudes existentes en la malversación del estado de resultados La matriz de riesgo se toma como un proceso en la descripción organizada y calificada de sus actividades o rubros para permitir un apoyo al seguimiento y/o gerenciamiento de los riesgos, por ende frente a los fraudes existentes brindan la posibilidad de lograr objetivos a tiempo y con los resultados esperados. Por otro lado, las evaluaciones que se hacen por medio de estas matrices tienen un impacto positivo para garantizar la reducción de las inseguridades financieras. Probabilidad 1 MODERA Probabilidad DO 2 Probabilidad ALTO 3 Probabilidad EXTREMO 4 BAJO. CUENTA. Ingresos. AMENAZA. Nivel 1 MODERA Nivel DO 2 Nivel ALTO 3 Nivel EXTREMO 4 BAJO. de riesgo de riesgo de riesgo de riesgo. PROBA DESCRIPC CONSECUENCI DEFICIENCIA BILIDA ION A D. Designación de Hace referencia a un funcionario incompetente los mecanismos que desarrolle Sobreestimaci las actividades o medios ón de utilizados presupuestal programación para la de ingresos programaci Carencia de ón del estudios que presupuesto soporten las sin bases cifras. NIVEL DE RIESG O. 3. Bajo rendimiento en informes de gestión. 3. 3. Déficit presupuestal. 3. SUGERENCIA. Capacitación al personal encargado de elaborar el presupuesto de las diferentes dependencias..

(16) fidedignas, confiables y coherentes para su correcta estimación.. estimadas. Fuente de la información no veraz. Se presenta cuando una Pérdida de parte clientes importante Dependencia de los Problemas de los ingresos, es financieros del ingresos en decir, el cliente pocos clientes más del 30% está deterioro de las concentrado relaciones en un solo políticas cliente. Ausencia o incumplimiento de un plan anual mesualizado de caja (PAC) Carencia de herramientas informáticas Expresa el para el efecto incumplimi de ejecución y ento de los control Pago pagos de las inoportuno de obligacione Incompetencia las del funcionario s en las obligaciones encargado fechas correspondi Recibir la entes información Gastos. incorrecta o incompleta para determinar la fuente de la obligación Falta de recursos Se refiere al extravió y/o Almacenamient daño de los o Incorrecto. documentos Deterioro y que pérdida de los respaldan Infraestructura soportes los inadecuada Físicos. diferentes para el hechos almacenamient económicos o seguro. , y que. 3. Continuas modificaciones presupuestales. 3. 4. Disminución del ingreso percibido. 3. 4. 4. 2. 2. 2. Riesgo de supervivencia de la entidad Dificultades económicas y/o déficit de recuperación. Inadecuada programación de pagos. Deterioro de la imagen institucional frente a la prestación de servicios Distorsión de los flujos proyectados de caja. 3. 3. 3 auditorías al presupuesto de cada dependencia 3. 2. Posibles demandas por no pagos. 3. 1. Realizar seguimientos periódicos a la ejecución de diferentes proyectos. 3. Devoluciones de cuentas. 1. Realizar seguimiento a los clientes y poder ampliar la base de datos de terceros. 3. 2. Incumplir con términos mínimos establecidos por Ley para dar respuestas a las diversas solicitudes realizadas a la entidad ya que no se localizan los. Establecer políticas claras y definidas sobre el control de la ejecución del presupuesto para cada dependencia.. 2 2. 2. Adquisición de muebles para el correcto y seguro archivo. Delegación de personal autorizado para el manejo de los documentos..

(17) Costos. componen el archivo histórico y corriente del Dpto. de Gestión Financiera. Indica el Manejo Sobrevaloraci aumento del inapropiado de ón o valor de los los empleados subvaluación costos de para beneficio del inventario los propio. y los costos inventarios de productos en relación Ineficiencia en vendidos. a su valor los controles inicial.. soportes. Impacto en los ingresos 3. 3. 3 Aumento de la deuda tributaria. Implementación de controles para mitigar la sobrevaloración.. 3. Fuente: Los Autores Por lo anterior, la matriz de riesgo para un estado de resultados mitiga el peligro de sobrevaloración de los ingresos, costos y gastos, evitando así aumentos inoportunos de las obligaciones, teniendo como resultado el resguardo de la liquidez de la entidad. Además se tendrá una visión más amplia de las finanzas y como se está llevando estas para así reducir el riesgo. Implicaciones del uso de la matriz de riesgos en el proceso de auditoria en el sector real Antecedentes La empresa analizada hace parte del sector industrial, maneja productos derivados del rajón del mármol (Carbonato de calcio), ubicada en la ciudad de Ibagué- Tolima. Se alertó que el tesorero también era el encargado de realizar las conciliaciones bancarias por ende no había separación de funciones, siendo este un grave error y por lo cual se encontró que el valor de los cheques girados no correspondían a los extractos generados por el banco. A demás se encontró en el área de compras el no cumplimento de las normas establecidas una de ellas decía “Por cada empresa se necesitaban 3 cotizaciones de diferentes proveedores con el fin de comparar los precios y así adjudicar la compra”; pero la empresa contaba con 3 cotizaciones proveedor A, B, y C. El proveedor A efectivamente estaba legalmente constituida y presentaba una de las mejores cotizaciones, no obstante las cotizaciones de los proveedores B y C eran ficticios. De igual manera se evidencio al realizar el inventario en la planta de producción la falta de 100 bultos de producto terminado, pero en el kardex el inventario aparecía completo. Con base en los aspectos anteriormente previstos la gerencia de la organización, decide realizar una auditoría se contrata a una firma de auditores para evaluar y supervisar el manejo de cada uno de los procesos tanto administrativos como operativos, de tal auditoria se.

(18) concluyó en el informe riesgos y falencias en la entidad, las cuales representarían la manipulación o alteración de documentos por parte del tesorero ya que maneja tanto las funciones pertinentes de su cargo como la conciliación de bancos, dando como resultado un mal manejo de los egresos y alteración de las cifras. Así mismo se encontraron riesgos en el área de compras, debido a la falsificación o alteración de documentos y la creación de proveedores ficticios cuyo fin era beneficiar a un familiar del empleado; a su vez el inventario presentaba inconsistencias por la falta de controles lo que ocasionó la pérdida de 100 bultos de producto terminado. Finalmente se halló inconsistencias en el pago de las obligaciones, debido a inadecuada programación de los pagos tanto a proveedores como a los entes de control. Procedimiento La Auditoria inicialmente se solicitaron todos los documentos correspondientes a controles internos y las políticas establecidas por la entidad, se realizó mediante técnicas y procedimientos tradicionales, (la observación y análisis de datos, revisión selectiva, conciliaciones, comprobación, rastreo en sistemas de comunicación electrónica), posteriormente se inicia con los papeles de trabajo, para esto la empresa suministro toda la información referente a la estructura orgánica de la entidad, extractos bancarios, estados financieros, reporte de transacciones realizada, informes de inventarios, entre otros. La firma de auditoria decide utilizar la Matriz de riesgo que permite evidenciar las áreas potencialmente riesgosas; si un auditor o una firma de auditoria omitieran o no elaboraran una matriz de riesgo estarían viéndose expuestos a no detectar las actividades que requieren mayor atención y las áreas críticas de la entidad, además no se podría evaluar la metodología para mitigar los errores y la corrupción. Por lo anterior es necesario analizar la materialidad del encargo partiendo del hecho que esta es el riesgo monetario máximo que puede existir en lo saldos de una cuenta sin dar lugar a que los estados financieros estén sustancialmente alterados; por ende se debe tomar en consideración la NIA 320 que determina las herramientas para comprobar si una partida tiene o no importancia relativa por consiguiente es trascendental realizar una matriz de riesgo durante el desarrollo de un encargo para reducir el grupo de las cuentas significativas y de mayor relevancia. Una vez analizado y desarrollado lo anterior, se realiza un trabajo de campo, el cual consistió en el seguimiento personal de cada una de los procesos y procedimientos de la entidad para tener la seguridad del cumplimento de los controles internos y tener un concepto más amplio para finalizar el proceso y dar la opinión acerca de los acontecimientos encontrados en la organización..

(19) Matriz de riesgo – Estado de situación financiera BAJO MODERA DO ALTO EXTREM O CUENTA. Activo. pasivo. Probabilidad 1. BAJO. Nivel de riesgo 1. Probabilidad 2. MODERADO. Nivel de riesgo 2. Probabilidad 3. ALTO. Nivel de riesgo 3. Probabilidad 4. EXTREMO. Nivel de riesgo 4. AMENAZA. DESCRIPCION. DEFICIENCIA. Sustracción de inventarios. No existe restricción de acceso físico al área de producción a la que también se almacena materia prima y producto terminado. Falta de controles de seguridad en el área de producción. La cuenta de propiedad planta y equipo no se está presentando razonablement e. Activos fijos provenientes de operaciones discontinuas. Cheques girados y alterados. Relación de cheques no encontrados en el extracto bancario.. Pago inoportuno de las obligaciones. Inexactitud de análisis de los cambios de la propiedad poseída.. Falta de separación de funciones del tesorero frente a las conciliaciones bancarias Ausencia o incumplimiento de un plan anual mesualizado de caja (PAC) Carencia de herramientas Expresa el informáticas para incumplimiento el efecto de de los pagos de ejecución y control las obligaciones Recibir la en las fechas información correspondientes incorrecta o incompleta para determinar la fuente de la obligación Falta de recursos. Fuente: Los Autores. PROBA BILIDA D. CONSECUENCIA. 3. Perdida de producto terminado para la venta. NIVE L DE RIES GO. SUGERENCIA. 3. Evaluar la planificación del inventario físico y observar la toma del inventario físico.. Obtener un análisis o resumen de los cambios en la propiedad poseída 3. 3 Comprobar adiciones durante el año. 4. Pérdida de dinero de la entidad. 4. Distribución de las funciones y control en el giro de cheques. 2. Inadecuada programación de pagos.. 3. Realizar seguimientos periódicos a la ejecución de diferentes proyectos. 2. Deterioro de la imagen institucional frente a la prestación de servicios. 3. 2. Distorsión de los flujos proyectados de caja. 3. 2. Posibles demandas por no pagos. 3. auditorías al presupuesto de cada dependencia.

(20) Matriz de riesgo – Estado de resultados. BAJO. BAJO. Nivel de riesgo 1. MODERADO Probabilidad 2. MODERADO. Nivel de riesgo 2. ALTO. Probabilidad 3. ALTO. Nivel de riesgo 3. EXTREMO. Probabilidad 4. EXTREMO. Nivel de riesgo 4. CUENTA. AMENAZA. DESCRIPCION. Alteración de las órdenes de compra. falsificación de documentos y creación de proveedores ficticios. Gastos. Costos. Probabilidad 1. PROBABIL NIVEL DE CONSECUENCIA SUGERENCIA IDAD RIESGO Deterioro de la Enfatizar en la imagen creación de Inconsistencia en 4 institucional frente 4 controles por la falta de a la prestación de parte del área controles para el servicios de compras manejo de proveedores y auditorias órdenes de distorsión y 4 4 constantes al compra pérdida de dinero area en riesgo DEFICIENCIA. Se refiere al extravió y/o daño de los documentos que Deterioro y respaldan los pérdida de los diferentes hechos Almacenamiento soportes económicos, y Incorrecto. Físicos. que componen el archivo histórico y corriente del Dpto. de Gestión Financiera. Manejo Sobrevaloració Indica el inapropiado de no aumento del los empleados subvaluación valor de los para beneficio del inventario y costos de los propio. los costos de inventarios en productos relación a su Ineficiencia en vendidos. valor inicial. los controles. Fuente: Los Autores. 2. Incumplir con términos mínimos establecidos por Ley para dar respuestas a las diversas solicitudes realizadas a la entidad ya que no se localizan los soportes. 2. Impacto en los ingresos 3 3. 3 Aumento de la deuda tributaria. 3. Delegación de personal autorizado para el manejo de los documentos.. Implementació n de controles para mitigar la sobrevaloración ..

(21) CONCLUSIONES. Al aplicar una matriz de riego y llevar controles o manuales renovados las entidades estarán salvaguardadas de cualquier delito o fraude que se presente, por lo cual es de vital importancia que en una auditoria también se tengan tales controles y matrices para proteger la información y librarla de los diferentes fraudes que existen. Las deficiencias en los procesos conducen a desfavorecer el desarrollo eficaz y confiable de una entidad, de igual forma todos estos aspectos inciden en la pérdida de imagen en el mercado y conllevan a limitaciones en sus actividades..

(22) REFERENCIAS BIBLIOGRAFICAS. -. Rubí consuelo mejía Quijano, administración del riesgo un enfoque empresarial, editorial universidad EAFIT 2006. WOLINSKY, J. 2003. Manual de auditoría para la gestión de negocios. Buenos Aires, Buyatti, 409 p Lara Haro, 2005. Medición y control de riesgos financieros. Editorial Limusa S.A Pinzón & Bermúdez, La función del cumplimiento y el riesgo legal. Universidad Javeriana. Bogotá – Colombia Súper intendencia financiera de Colombia, 2013. Reglas relativas del sistema de administración de riesgo de liquidez. Circular externa 032 de 2013. Jorge Valle Pérez, 2014. Análisis y control de riesgo de mercado y liquidez. Foro cooperativo de las américas. Cressey, D. R. (1961). The prison: Studies in institutional organization and change. New York: Holt, Rinehart and Winston García, 2003. Los escándalos financieros y la auditoria: Pérdida y recuperación de la confianza en una profesión en crisis. Universidad Vico Martínez Fontán, 2011. Impacto de la auditoria forense como técnica de prevención, detección y control de fraude. Linares, 2012. Control interno en la prevención y detección de fraude corporativo. Human Motivation. Editorial Narcea S.A de ediciones, 1989.

(23)

Figure

Documento similar

De este modo se constituye un espacio ontológico y epistemológico a la vez, en el que cada elemento (cada principio) ocupa un lugar determinado en la totalidad, y desde ahí está

PREGUNTAS BASICAS: (UNICAMENTE PARA MUJERES) Para ayudarte a crecer y conocer a Dios mediante la verdad revelada en tu tiempo de meditación.. ¿Le has entregado tu corazón

Gastos derivados de la recaudación de los derechos económicos de la entidad local o de sus organis- mos autónomos cuando aquélla se efectúe por otras enti- dades locales o

1. LAS GARANTÍAS CONSTITUCIONALES.—2. C) La reforma constitucional de 1994. D) Las tres etapas del amparo argentino. F) Las vías previas al amparo. H) La acción es judicial en

González Cabrera, Juan José Gonzáles Morales, María José González Granda García, Ana Isabel Guerrero Strachan Pastor, Guillermo Gutiérrez Marín, Antonio Javier Guzmán de

Pero antes hay que responder a una encuesta (puedes intentar saltarte este paso, a veces funciona). ¡Haz clic aquí!.. En el segundo punto, hay que seleccionar “Sección de titulaciones

El contar con el financiamiento institucional a través de las cátedras ha significado para los grupos de profesores, el poder centrarse en estudios sobre áreas de interés

Volviendo a la jurisprudencia del Tribunal de Justicia, conviene recor- dar que, con el tiempo, este órgano se vio en la necesidad de determinar si los actos de los Estados