El Efecto del Anuncio de Reformas Fiscales Federales en el Rendimiento de las Acciones: El Caso de Consolidación Fiscal Edición Única

264

0

0

Texto completo

(2) EL EFECTO DEL ANUNCIO DE REFORMAS FISCALES FEDERALES EN a RENDIMIENTO DE LAS ACCIONES: EL CASO DE CONSOLIDACIÓN FISCAL. POR. A D R I A N A MARICELA BELTRAN GARZA A L F O N S O REYES V Á Z Q U E Z Tesis Presentada ante la facultad de la Escuda de Graduados en Administración y Dirección de Empresas (EGADE) del Instituto Tecnológico y de Estudios Superiores de Monterrey, Campus Monterrey como requisito parcial para obtener el titulo de MAESTROS EN FINANZAS. JUNIO, 2000.

(3) ©ADRIANA MARICELA BELTRÁN GARZA © ALFONSO REYES VÁZQUEZ 2000 Todos los derechos reservados.

(4) AGRADECIMIENTOS A Dios, por permitimos llegar hasta donde lo hemos hecho.. A nuestros padres y tías, ya que sin su apoyo no estaríamos culminando este proyecto.. A nuestros parientes que ya no se encuentran con nosotros, pero que nos alentaron a seguir adelante, y a ser cada vez mejores.. Al C.P. Daniel Moska Arreóla, por creer en nosotros, y darnos la oportunidad de formar parte de su equipo docente, y por permitimos aprender, tanto dentro como fuera del ámbito académico.. IV.

(5) RESUMEN. EL EFECTO DEL ANUNCIO DE REFORMAS FISCALES FEDERALES EN EL RENDIMIENTO DE LAS ACCIONES: EL CASO DE CONSOLIDACIÓN FISCAL. JUNIO, 2000. ADRIANA MARICELA BELTRÁN GARZA CONTADOR PÚBLICO INSTITUTO TECNOLÓGICO Y DE ESTUDIOS SUPERIORES DE MONTERREY. ALFONSO REYES VÁZQUEZ CONTADOR PÚBLICO INSTITUTO TECNOLÓGICO Y DE ESTUDIOS SUPERIORES DE MONTERREY. MAESTROS EN FINANZAS INSTITUTO TECNOLÓGICO Y DE ESTUDIOS SUPERIORES DE MONTERREY. Dirigida por: C.P. José Humberto Guevara Balderas, M.A.. Como es sabido, el Estado se allega de recursos a través del establecimiento de impuestos y otras contribuciones, los cuales afectan la vida de las empresas. Pero aunque tenemos el qué, aún no hemos analizado cómo las afecta. Lo anterior representa un problema porque, generalmente, las medidas que toma el Estado en la búsqueda constante.

(6) de un mejor nivel de vida para la sociedad, aunque pretenden y alcanzan ciertos objetivos macroeconómicos (crecimiento económico, disminución del desempleo, etc.), por lo general tienen efectos "secundarios". Surge entonces la necesidad de analizar con más profundidad la naturaleza y extensión de las repercusiones colaterales que aparecen con sus decisiones, y de esta necesidad se desprende nuestro problema a tratar. Este trabajo está enfocado a analizar el impacto de un evento de tipo fiscal en los rendimientos de las acciones de empresas que cotizan en la Bolsa Mexicana de Valores. El evento a estudiar es la reforma fiscal del esquema de consolidación fiscal, debido a que, en teoría, si las disposiciones fiscales afectan la determinación de las utilidades, cualquier cambio en las disposiciones influye en la demanda de las acciones de las empresas afectadas, y por tanto, en sus rendimientos. Para cumplir con nuestro objetivo, hemos empleado la metodología de estudio de eventos, basándonos en los procedimientos de dos autores conocedores del tema: Pamela Peterson y Stephen Brown. Adicionalmente, utilizaremos variables artificiales en regresiones múltiples, y una prueba estadística no paramétrica conocida como prueba de signo. Después de observar los resultados obtenidos en la aplicación de pruebas paramétricas y no paramétricas, así como en la utilización de variables artificiales, dado que no se observaron rendimientos anormales suficientes que dicten un patrón determinado, se acepta la hipótesis nula: esto es, no existe evidencia estadística de que los rendimientos que presentaron las acciones seleccionadas sean diferentes de cero, y por lo tanto, concluimos que la información representada por la liberación de la reforma fue incorporada inmediatamente en el precio de la acción, y no hubo oportunidad de obtener rendimientos anormales. vi.

(7) ÍNDICE DE CONTENIDO Página iv. AGRADECIMIENTOS RESUMEN. v. ÍNDICE DE CUADROS. xii. ÍNDICE DE FIGURAS. xiii. INTRODUCCIÓN. 1. Capítulo 1. CONCEPTOS DE RENDIMIENTO Y VALUACIÓN DE UNA ACCIÓN 1.1 Teoría de la valuación de un activo 1.2 El rendimiento de una acción 1.2.1 El dividendo y la ganancia de capital 1.2.2 Cálculo del rendimiento. 4 4 7 7 8. 1.3 La valuación de una acción 1.4 Modelos para determinar un rendimiento adecuado para el accionista. 9 14. 1.4.1 El Modelo de Fij ación de Precios de Capital (CAPM). 14. 1.4.2 Teoría de Fijación de Precios del Arbitraje (API). 18. 1.5 Conclusión. 22. 2. MERCADOS EFICIENTES. 23. 2.1 La Hipótesis de los Mercados Eficientes. 23. 2.1.1 Concepto de Mercado Eficiente 2.1.2 Supuestos de los Mercados Eficientes 2.1.3 Niveles de Eficiencia del Mercado 2.1.4 Algunos ejemplos 2.2 La Hipótesis de Mercados Eficientes Alternativa y el Modelo del Juego Justo 2.3 Pruebas de Eficiencia de Mercados en su Forma Débil. 23 24 24 26. 2.3.1 Pruebas Estadísticas de Independencia 2.3.2 Pruebas de reglas de compra-venta vii. 28 30 31 32.

(8) 2.4 Pruebas de Eficiencia de Mercados en su Forma Semifuerte. 35. 2.4.1 Predicción de Tasas Futuras de Rendimientos 2.4.2 Estudios de Eventos. 35 39. 2.5 Pruebas de Eficiencia de Mercados en su Forma Fuerte 2.6 Conclusión. 41 43. 3. ESTUDIO DE EVENTOS. 45. 3.1 Objetivo y Antecedentes de los Estudios de Eventos 3.2 Metodología de Estudio de Eventos. 45 47. 3.2.1 Definición del Evento 3.2.2 Identificación de Parámetros de Tiempo 3.2.3 Establecimiento de Criterios de Selección 3.2.4 Estimación de Rendimientos Anormales. 47 48 50 50. 3.2.4.1 Modelos de Estimación de Rendimientos Normales 3.2.4.2 Otros Modelos Estadísticos 3.2.4.3 Modelos Económicos 3.2.5 Estandarización de Rendimientos Anormales 3.2.6 Acumulación de Rendimientos Anormales 3.2.7 Pruebas Estadísticas. 51 54 55 56 58 63. 3.2.7.1 Pruebas Paramétricas. 63. 3.2.7.2 No Paramétricas. 67. 3.2.8 Prueba de Hipótesis. 69. 3.3 Conclusión. 70. 4. LOS IMPUESTOS COMO HERAMIENTA DE LA POLÍTICA FISCAL Y SU IMPACTO EN EL VALOR DE UNA EMPRESA 4.1 La Política Fiscal 4.2 Teoría de los impuestos 4.2.1 Conceptos fiscales básicos 4.2.2 Clasificación de los impuestos. 75 76. 4.2.2.1 En función del sujeto activo 4.2.2.2 En función de quien lo entera al 4.2.3 Fundamento legal 4.2.4 Jerarquía de las leyes. fiscales viii. 71 71 75. fisco. 76 77 77 79.

(9) 4.3 Los impuestos federales. 80. 4.3.1 El Impuesto sobre la Renta 4.3.2 El Impuesto al Activo 4.3.3 El Impuesto al Valor Agregado. 4.3.4 Las Reformas Fiscales 4.4 El impacto de los impuestos en el valor de una empresa 4.4.1 El Impuesto sobre la Renta 4.4.2 El Impuesto al Activo 4.4.3 El Impuesto al Valor Agregado. 81 81 82 83 84 86 87 88. 4.5 Otros efectos indirectos. 89. 4.6 Conclusión. 90. 5. CONSOLIDACIÓN FISCAL. 91. 5.1 La Consolidación Financiera. 91. 5.1.1 Antecedentes de la Consolidación Financiera 5.1.2 ¿Por qué la necesidad de consolidar? 5.1.2.1 El Concepto de Entidad 5.1.2.2 La razón de consolidar. 91 92 93 94. 5.1.3 Definición de términos 5.1.4 Procedimiento de Consolidación Financiera. 96 98. 5.1.4.1 Aspecto Teórico. 98. 5.1.4.2 Aspecto Práctico. 100. 5.2 La Consolidación Fiscal. 103. 5.2.1 Antecedentes de la Consolidación Fiscal 5.2.2 Base legal de la Consolidación Fiscal 5.2.2.1 Las Sociedades Mercantiles 5.2.2.2 El Marco Fiscal de la Consolidación 5.2.3 Procedimiento de Consolidación Fiscal 5.2.3.1 Aspecto Teórico 5.2.3.2 Aspecto Práctico 5.3 Diferencias y Similitudes entre Consolidación Financiera y Fiscal ix. 103 104 104 105 106 106 111 113.

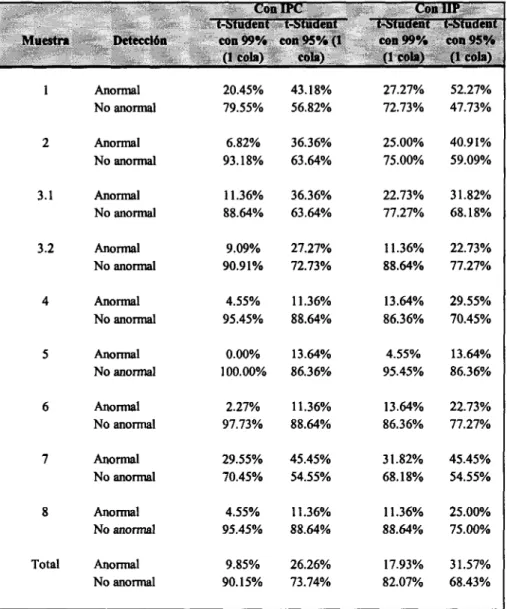

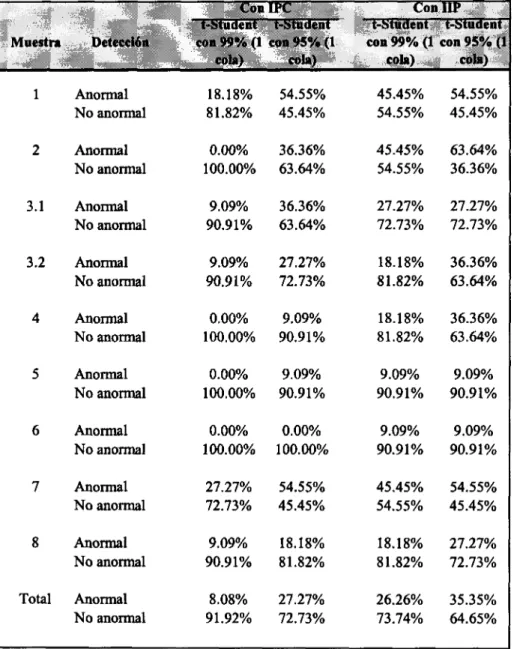

(10) 5.4 La Reforma Fiscal de 1999. 115. 5.4.1 Concepto de Controladora y Controlada 5.4.2 Determinación del Resultado Fiscal Consolidado 5.4.3 Dividendos 5.4.4 Desconsolidación 5.5 Efectos negativos y positivos de la Reforma al Esquema de Consolidación de 1999 5.6 Conclusión 6. METODOLOGÍA. 115 117 119 120. 121 122 123. 6.1 Parámetros que se establecen debido a la naturaleza de la información 6.1.1 Definición del evento 6.1.2 Fecha del evento 6.1.3 Muestras y submuestras (experimental y control) 6.1.4 Conjunto de observaciones 6.1.5 Ventana del evento 6.1.6 índice de mercado a utilizar 6.2 Técnicas elegidas de acuerdo a la metodología del estudio de eventos 6.2.1 Métodos de Estimación de Rendimientos 6.2.2 Pruebas Estadísticas. 123 124 125 128 133 133 135 137 137 138. 6.3 Hipótesis para el estudio de eventos. 141. 6.4 Regresión Múltiple con Variables Artificiales. 142. 7. RESULTADOS Y CONCLUSIONES. 144. 7.1 Resultados de la Utilización de la Metodología de Estudio de Eventos. 145. 7.1.1 Pruebas Paramétricas 7.1.2 Pruebas No Paramétricas 7.2 Resultados de la Utilización de Variables Artificiales 7.3 Conclusiones Finales. 145 152 152 153. ANEXOS. 164. A. NOTA METODOLÓGICA PARA LA GENERACIÓN DEL ÍNDICE DE BURSATILIDAD B. RESULTADOS DE REGRESIONES SIMPLES PARA GENERAR LOS PARÁMETROS EN EL MODELO DE MERCADO C. RESULTADOS DE REGRESIONES MÚLTIPLES CON VARIABLES ARTIFICIALES x. 165 169 177.

(11) D. RESULTADOS APLICANDO LA METODOLOGÍA DE PETERSON E. RESULTADOS APLICANDO LA METODOLOGÍA DE BROWN Y WARNER F. GRÁFICAS DE RENDIMIENTOS ANORMALES ESTANDARIZADOS ACUMULADOS G. RESULTADOS DE PRUEBA DE SIGNO (PRUEBA NO PARAMETRICA). 243 247. REFERENCIAS. 249. XI. 180 234.

(12) ÍNDICE DE CUADROS Cuadro. Página. 6.1 Resultados de Encuesta Aplicada a las Empresas. 129. 6.2 Resumen de Clasificación de Acciones de acuerdo a su Bursatilidad. 132. 6.3 Composición de las muestras. 134. 6.4 Muestra IPC al 23 de febrero del 2000. 136. 7.1 Porcentajes de Detección de Anormalidad con el Método de Mercados Ajustados.... 154 7.2 Porcentajes de Detección de Anormalidad con el Método de Mercados Ajustados considerando como fecha de evento el 15 de junio de 1998. 155. 7.3 Porcentajes de Detección de Anormalidad con el Método de Mercados Ajustados considerando como fecha de evento el 13 de octubre de 1998. 156. 7.4 Porcentajes de Detección de Anormalidad con el Método de Mercados Ajustados considerando como fecha de evento el 13 de noviembre de 1998. 157. 7.5 Porcentajes de Detección de Anormalidad con el Método de Mercados Ajustados considerando como fecha de evento el 17 de noviembre de 1998. 158. xn.

(13) ÍNDICE DE FIGURAS Figura. Página. 1.1 La Línea del Mercado de Valores. 16. xm.

(14) INTRODUCCIÓN. El entorno de las empresas, cada vez más complejo y cambiante, exige la búsqueda de respuestas a una serie de cuestionamientos que surgen en torno a los diversos elementos que le rodean y a la relación que tiene con todos y cada uno de ellos. Una forma de conseguir esas respuestas es a través de la investigación académica aplicada a diversas áreas como mercadotecnia, finanzas, recursos humanos, etc. No obstante, en nuestro país existe poca motivación para asignar recursos a la investigación, y la poca que se realiza, la mayoría de las veces, está encaminada a tópicos o problemas que, aunque tal vez son importantes en el ámbito académico es probable que en el mundo empresarial no lo sean tanto. Este proyecto representa un intento por analizar un tema no muy estudiado en México, con la esperanza de motivar a otras personas a continuar haciendo camino en él; aborda la relación entre el ámbito fiscal y el financiero, a través del análisis del impacto que tienen las reformas fiscales en el rendimiento de las acciones. De manera implícita, hacemos una conexión al concepto de eficiencia de mercados, la perspectiva que se asume para efectos de este trabajo. En México se han realizado pocos estudios acerca de la eficiencia de los mercados. La importancia de este tipo de investigaciones radica en que, en un mercado que presenta eficiencia en su funcionamiento, los participantes del mismo realizan de manera justa la determinación de precios en los activos que se comercializan en el mercado, debido a que en el precio se refleja toda la información relacionada con ese activo [Rao, 1995]. En la medida en que un mercado sea eficiente, se cumplirá mejor la canalización de las necesidades superavitarias o deficitarias (de recursos financieros, en este caso) al mercado 1.

(15) que los utilice eficientemente. Así mismo, se disminuye la posibilidad de obtener rendimientos anormales. Este estudio está inspirado en el artículo de Jorge Martínez, titulado "Tópicos de Investigación en Finanzas Modernas", en el cual muestra una lista de las necesidades de investigación aplicada más solicitadas por las firmas privadas de los países desarrollados, tomado a su vez de material de Herbert y Olusegun Wallace (1996). A lo largo de nuestra tesis se observarán dos etapas fácilmente identificables. La primera de ellas está representada por el marco teórico, en el cual desarrollamos los temas necesarios para abordar nuestra metodología, así como el caso específico analizado. En la segunda parte entramos más en detalle en aspectos empíricos de la metodología del estudio de eventos, así como de los procedimientos seleccionados. Dentro del marco teórico, hemos incluido cinco temas que nos serán de utilidad para el entendimiento de conceptos y metodologías utilizados en nuestro estudio. El primero de estos temas, contenido en el primer capítulo, trata acerca de la teoría de valuación de activos, con la finalidad de hacer una conexión entre el valor de un activo y los flujos que se esperan de él. En el siguiente capítulo tratamos la hipótesis de los mercados eficientes y los supuestos que la subyacen, puesto que nuestra metodología es una de las formas de probar tal eficiencia. Continuamos con el tercer capítulo, en el que establecemos los diversos conceptos que rodean la metodología del estudio de eventos, con lo que nos acercamos a los elementos que rodean nuestro estudio, mientras que en el cuarto de los temas, abordamos, con la profundidad que creemos prudente, el área de los impuestos fiscales y su impacto en el valor de una empresa, pues esta lógica es la que empleamos para sospechar de un impacto del evento en el rendimiento de las acciones observadas. Por último, cerramos nuestro marco conceptual con un desarrollo temático del esquema de.

(16) consolidación fiscal, así como de la reforma fiscal referida, para dar al lector los elementos para el entendimiento del impacto potencial de dicha reforma en el valor de una empresa que consolida su resultado fiscal. En la segunda parte, como mencionamos anteriormente, tocamos ciertos puntos sobre la metodología del estudio de eventos, para lo cual presentamos los capítulos seis y siete. En el primero de ellos mostramos los parámetros que utilizaremos para realizar nuestro estudio (muestra, modelos de estimación de rendimientos, hipótesis, etc.), y en el segundo, mostramos los resultados y conclusiones, tras realizar las pruebas estadísticas necesarias..

(17) CAPÍTULO 1 CONCEPTOS DE RENDIMIENTO Y VALUACIÓN DE UNA ACCIÓN. En finanzas, el principal objetivo de las empresas es la maximización de su valor, por lo que cobra importancia determinar la forma de valuar una firma [Rao, 1995]. Se considera útil, antes de continuar con el tema, recordar que esta investigación pretende analizar un problema que involucra dos vertientes, a través del análisis de la interacción de aspectos fiscales y financieros. Puesto que nuestra investigación se involucra, en una de esas dos líneas, con el rendimiento de las acciones, es necesario mencionar un poco de teoría relacionada con la valuación de activos, así como con los componentes del rendimiento de una acción, y los modelos existentes para determinar cuánto debe exigir un inversionista (dueño) de un activo como rendimiento del mismo.. 1.1 Teoría de la valuación de un activo. La metodología que se utiliza para realizar la valuación de cualquier activo contempla los flujos de efectivo que se esperan de él, como se muestra a continuación [Brigham y Gapenski, 1994]: 1) Se debe estimar la serie de flujos de efectivo, lo que involucra encontrar el flujo de efectivo esperado de cada período y el riesgo de ese flujo; Para una empresa, por ejemplo, el cálculo de los flujos resultaría como sigue, bajo un horizonte de 5 años (tiempo que dura el proyecto)..

(18) 1993 Ventas. 1994. 1995. 1996. $25,000.00. $26,250.00. $27,562.50. $28,940.63. $30,387.66. 10,000.00 15,000.00 7,500.00 7,500.00 4,000.00 3,500.00 1,225.00 2,275.00 1,000.00 $3,275.00. 10,500.00 15,750.00 8,000.00 7,750.00 4,125.00 3,625.00 1,268.75 2,356.25 1,000.00 $3,356.25. 11,025.00 16,537.50 8,500.00 8,037.50 4,256.25 3,781.25 1,323.44 2,457.81 1,000.00 $3,457.81. 11,576.25 17,364.38 9,000.00 8,364.38 4,394.07 3,970.31 1,389.61 2,580.70 1,000.00 $3,580.70. 12,155.06 18,232.59 9,500.00 8,732.59 4,538.76 4,193.83 1,467.84 2,725.99 1,000.00 $3,725.99. Costo Variable Margen de Contribución Costo Fijo Utilidad Bruta Gastos de Operación Utilidad antes de Impuestos Impuesto sobre la Renta Utilidad Neta Gastos No Erogables Flujo de Efectivo. 1997. 1) La tasa requerida de rendimiento para cada flujo de efectivo es establecida con base en su riesgo y los rendimientos disponibles en otras inversiones; estas tasas pueden ser constantes a lo largo del tiempo, o puede ser que se requiera utilizar distintas tasas para cada flujo de efectivo; Para nuestro ejemplo, supongamos que la tasa de descuento se ha estimado en un 12% (para cada uno de los años). Es necesario observar que, debido a que deseamos valuar el activo como tal, es indiferente la forma en que esté financiado; los flujos de operación no se ven alterados por elegir una u otra estructura de capital [Rao, 1995]. Por lo tanto, entendemos que la tasa del 12% se utiliza como referencia del rendimiento requerido para repartir entre accionistas y acreedores. 2) Cada flujo de efectivo es descontado por su tasa requerida de rendimiento correspondiente; Continuando con nuestro ejemplo, tendríamos que realizar el descuento de cada una de las cantidades como sigue: VP, = $ 3.275.00 = $ 2,924.11 (1+12%)'.

(19) VP2 = $ 3.356.25 = $ 2,675.58 (1+12%)2 VP, = $ 3.457.81 =$2.461.20 VP4 = $ 3.580.70 = $ 2,275.60 (1+12%)4 VP5 = $ 3.725.99 = $ 2,114.23 3) Finalmente, estos valores presentes son sumados para encontrar el valor del activo. La suma de los valores presentes de los flujos de nuestro ejemplo nos da un total de $12,450.72. Esta cantidad es interpretada como el valor de la empresa (V), bajo el supuesto de que tendrá solamente losflujosmostrados en los siguientes cinco años. En forma de ecuación se vería como sigue: n. V=. CF, + CF2 (í+k,) 1 (i+k 2 y. + ...+. CF, +...+ CFn = (1+k.y (í+kj1. y. CF, \. donde: V = Valor presente del activo en cuestión. CF,= Flujo de efectivo esperado del activo en el período t. kj= Tasa requerida de rendimiento para elflujode efectivo en el período t. n = Número de períodos en los cuales se espera que se generen losflujosde efectivo. En términos prácticos, lo que nos dice el modelo general de valuación es que una persona no debe estar dispuesta a pagar por un activo una cantidad mayor a la equivalente al valor presente de los flujos futuros de ese activo, considerando el riesgo de ese activo y los rendimientos alternativos. El modelo de valuación puede ser aplicado tanto a activos físicos, como a activos financieros [Brigham y Gapenski, 1994]. Entendemos por activos físicos aquellos activos.

(20) como tierra, edificios, equipo, e incluso negocios enteros, mientras que los activos financieros son títulos de propiedad que representan derechos sobre activos físicos. Adicionalmente, los activos financieros se dividen en: (1) deuda, que es una obligación contractual con relación a ciertos pagos específicos, (2) capital preferente, que es también de naturaleza contractual, pero tiene un derecho sobre las utilidades y activos, después de la deuda de la empresa, y (3) capital común, que representa propiedad, y tiene un derecho residual sobre las utilidades y los activos después de que los acreedores y los accionistas preferentes han sido satisfechos.. 1.2 El rendimiento de una acción. Al momento de hablar de rendimientos, debemos diferenciar entre rendimiento ex post, el cual se refiere a rendimientos históricos, y en donde las variables que se involucran (dividendos y ganancia de capital) son del pasado, y rendimiento ex ante, donde nos referimos a rendimientos que aún no se presentan, pero que se espera que sucedan dadas las expectativas que se tienen acerca de dichas variables relevantes.. 1.2.1 El dividendo y la ganancia de capital. Las acciones comunes representan una porción de la propiedad de una corporación, pero para el inversionista típico es un título de propiedad que le brinda ingresos debido a que [Brigham y Gapenski, 1994]: 1. Le proporcionan al inversionista derecho a recibir dividendos, pero sólo si la compañía tiene utilidades de las cuales pueda repartirlos, y decide distribuirlos en lugar de reinvertir dichas utilidades..

(21) 2. Pueden ser vendidas en una fecha futura. Es a partir de estos dos aspectos de donde nace la necesidad de analizar cada una de las variables relevantes para el cálculo del rendimiento de la acción. Uno de los elementos de los flujos esperados de efectivo de una acción es el dividendo, entendiéndose éste como la porción de utilidades que se distribuye a los propietarios colectivos de una corporación. El otro, la ganancia o pérdida de capital, se genera al momento en que el inversionista venda una acción de su propiedad a un precio distinto de aquel al que la compró. Si la vende a un precio mayor al de compra, el inversionista obtendría una ganancia de capital. En caso contrario, estaríamos hablando de una pérdida. Por lo tanto, para efectos del cálculo del rendimiento de la acción, se considera como ganancia o pérdida de capital la diferencia entre el precio de venta y el de compra del valor.. 1.2.2 Cálculo del rendimiento. Dado lo anterior, el rendimiento realizado se calcularía de la siguiente forma [Brigham y Gapenski, 1994]:. Po. donde: P o = Precio inicial de la acción en el período. P, = Precio final de la acción en el período. Dt = Dividendo recibido por el accionista en el período 1. Ks= Tasa de rendimiento obtenida en el período. Lo anterior se puede expresar como la suma de las siguientes expresiones: 8.

(22) Rendimiento por dividendos = Dt / Po Rendimiento por ganancia de capital = (P, / Po) -1 Ejemplo: Suponga que un inversionista compró una acción de Guadalajara, S.A. a un precio de $10.00, y la vendió a un precio de $12.50. En el transcurso de ese período recibió un dividendo de $1.00. De acuerdo a lo anterior, sin considerar el concepto de valor del dinero a través del tiempo, tenemos que: a) El rendimiento por dividendos sería $1.00/$ 10.00 = 10%. b) El rendimiento por ganancia de capital sería ($12.50/$10.00) - 1 = 25%. c) El rendimiento total sería ($12.50 + $1.00 - $10.00)/$10.00 = 35%, que es igual a la suma de los dos conceptos anteriores.. 1.3 La valuación de una acción. Ya hemos visto cómo se obtiene el rendimiento de una acción en un período determinado. En este apartado se van a repasar algunos aspectos de la valuación de una acción, considerando si existe o no crecimiento en las utilidades y los dividendos, y si, habiéndolo, éste es constante o no. Se utiliza el enfoque del modelo de flujos descontados que se mencionó al principio de este capítulo, para lo cual se asume que se conoce la tasa requerida de rendimiento, también llamada tasa de descuento. El modelo de descuento de dividendos. Este modelo fue inicialmente presentado por J. B. Williams, en su material titulado "La Teoría del Valor de la Inversión", de 1938, y posteriormente fue reintroducido y 9.

(23) expandido por Myron J. Gordon, en su trabajo titulado "La Inversión, el Financiamiento y la Valuación de la Corporación", de 1962. Como se dijo anteriormente, el precio de una acción está determinado por el valor presente de una serie de flujos de efectivo [Brigham y Gapenski, 1994]. Básicamente se representa así: 00. Valor de la acción =. D,_ + (1+k,) 1. D,. +... +. (1+kJ2. Dr. =. (1+kJ-. £. D,. t=l(l +ksy. donde: t = Representa el período, y toma valores desde 1 hasta oo (infinito). Dt = Representa el flujo por dividendo en el período t. k s = Tasa requerida de rendimiento para el flujo de efectivo. El valor de una acción con un crecimiento de cero. Si tenemos el supuesto de que se espera los dividendos no crezcan, sino que permanezcan constantes, tenemos una ecuación muy parecida a la anterior: 00. Valor de la acción =. D + D +... + D = O + iO1 (í + k,)2 (í+kj-. D D t=i(i+ksy. donde el dividendo esperado (D) de cada período es el mismo. Esta ecuación se interpreta como el valor presente de una perpetuidad, por lo que podemos obtener el valor de la acción de la siguiente ecuación: Valor de la acción = _D ks Ejemplo: Un inversionista posee una acción de la que espera obtener un dividendo constante de $2.5. Aplicando un modelo para determinar la tasa requerida de rendimiento, obtuvo que. 10.

(24) ésta, para la acción en cuestión, es de un 12.5%. Con base en esta información, podemos determinar que el valor de la acción es ($2.50/12.5%) = $20.00. El valor de una acción con un crecimiento constante. Para una acción cuyos utilidades y dividendos se espera que crezcan a una tasa constante, el modelo deberá ser modificado. Bajo el supuesto de que exista tal crecimiento, tenemos que: Dt = D 0 ( l + g y donde: g = Tasa de crecimiento de dividendos, obtenida a partir de la multiplicación de la tasa de retención de utilidades y el rendimiento sobre el capital [Reilly, 1994]. Podríamos utilizar el modelo de descuento para una acción con crecimiento cero, pero utilizando pronósticos de los dividendos de cada período y calculando la suma de sus valores presentes. La ecuación aplicable para este caso es la siguiente: Valor de la acción = Dn(l + eV + D i l + g)2 + ... + Dn(l + g r = DJ1 + g^ = D, 1 2 (í+kj (1+kJ (l+IOV g ks-g Este modelo tiene como restricción que la tasa de crecimiento no debe ser mayor a la tasa requerida de rendimiento, porque si sucede eso, el precio de la acción resultaría de signo negativo, lo que significaría que una compañía tendría que pagarle a alguien para que tome su acción, algo que resulta imposible de suceder. Ejemplo: Un inversionista posee una acción, y espera que los dividendos que ésta otorgue crezcan a razón de un 5% cada período. La tasa requerida de rendimiento, con base en la. 11.

(25) utilización de un modelo, es de 10%, y el dividendo del último período fue de $1.20. a) Para este ejemplo, necesitamos calcular el dividendo del período 1, ($1.20) (1 + 5%) = $1.26. b) Con este dividendo podemos calcular el precio de la acción, $1.26 / (10% - 5%) = $25.20. El valor de una acción con un crecimiento no constante. Debido a que es normal que las empresas muestren tasas de crecimiento mayores en sus primeros años de vida (mayores que el crecimiento de la economía como un todo), y en los siguientes años dicha tasa disminuye, se considera útil mencionar este último modelo en el que se contempla la posibilidad de que la tasa de crecimiento no sea constante. Para este caso, se necesitan estimar varias tasas de crecimiento: (1) la tasa a la cual se espera que crezcan los dividendos de los primeros años, y (2) la tasa de crecimiento que se espera que tenga la empresa una vez que se haya estabilizado su nivel de operaciones. Por lo tanto, lo que tendría que hacerse para calcular el valor de la acción de la empresa, sería: 1. Calcular el valor presente de los flujos por dividendos pertenecientes a los períodos en que la empresa tiene una tasa de crecimiento constante, utilizando el modelo visto en el punto anterior. Este será el precio de la acción en el período anterior al que corresponde al primer dividendo de crecimiento constante. 2. Calcular cada uno de los flujos esperados por dividendos en los períodos en que la tasa de crecimiento no es constante. 3. Calcular el valor presente de todos los flujos mencionados en el punto (1) y (2). Debe tenerse en cuenta que tanto el último dividendo del punto (2), como el valor de la acción 12.

(26) obtenido en el punto (1), estarán en el mismo período. Todo lo anterior se habrá de realizar aplicando la misma tasa de descuento. Lo anterior es una serie de pasos recomendados, que se habrá de ajustar de acuerdo a las características específicas de los flujos de una acción determinada. Ejemplo: Un inversionista posee una acción, y estima que los dividendos de esta acción crecerán en los primeros tres años a una tasa de 12%, y a partir del cuarto año, la tasa de crecimiento disminuirá, para ser de 5%. El dividendo del último período fue de $2.00. y la tasa requerida de rendimiento es de 10%, de acuerdo a un modelo utilizado. A partir de la información anterior, es necesario calcular los dividendos correspondientes a los primeros cuatro períodos: Dividendo del período 1: ($2.00 ) (1 + 12%)' = $2.24. Dividendo del período 2: ($2.00) (1 + 12%)2 = $2.51. Dividendo del período 3: ($2.00) (1 + 12%)3 = $2.81. Dividendo del período 4: ($2.81) (1 + 5%)! = $2.95. Así mismo, es necesario calcular el valor de la acción en el período 3, de la siguiente forma: Valor de la acción en el período 3 = $2.95 / (10% - 5%) - $59.00. Lo que resta es obtener el valor presente de los dividendos de los tres primeros períodos y del valor de la acción en el período 3, como sigue: Valor actual de la acción =. $2.24. +. $2.51 %) 2. 13. + ($2.81 + $59^ = $50.55. (l + 10%)3.

(27) 1.4 Modelos para determinar un rendimiento adecuado para el accionista. Hemos hablado de la valuación de los activos (específicamente, de acciones), y en este proceso, también hicimos referencia a la utilización de una tasa requerida de rendimiento para el accionista. Para efectos del cálculo de esa tasa, presentamos dos modelos que son mencionados en los libros de finanzas.. 1.4.1 El Modelo de Fijación de Precios de Capital (CAPM). El Modelo de Fijación de Precios de Capital fue desarrollado por William F. Sharpe, en su artículo "Precios de Activos de Capital: una Teoría de Equilibrio de Mercado bajo Condiciones de Riesgo", en septiembre de 1964 [Brigham y Gapenski, 1994]. Como establece Reilly, este modelo cobra importancia a partir del hecho de que es posible establecer cuál es la tasa requerida de rendimiento en activos con cierto nivel de riesgo [Reilly, 1994]. Hacemos un paréntesis para definir activo con riesgo como aquel cuyos rendimientos futuros son desconocidos, donde la varianza o la desviación estándar de los rendimientos son los principales indicadores del riesgo de un activo. Continuando con la importancia del modelo, éste ayuda a valuar un activo a través de la estimación de la tasa referida anteriormente, utilizándola en los diversos modelos de valuación. Alternativamente, si una persona tiene expectativas sobre la tasa de rendimiento que piensa que se obtendrá en una inversión específica, se puede comparar esta tasa de rendimiento esperada con la tasa de rendimiento requerida de acuerdo al modelo CAPM, y determinar si el activo está sobrevaluado o subvaluado [Reilly, 1994]. Si la tasa requerida de rendimiento es menor a la tasa esperada de rendimiento, se dice que el activo está 14.

(28) subvaluado. Por el contrario, si la tasa requerida de rendimiento es mayor a la tasa esperada de rendimiento, se dice que el activo está sobrevaluado. Por último, si ambas tasas son iguales, se dice que el activo está correctamente valuado. Esto se verá más claro cuando veamos el concepto de Línea de Mercado de Valores. El CAPM es un modelo que trata de explicar la relación entre el riesgo y la tasa requerida de rendimiento en los activos (específicamente, nos referiremos a las acciones), bajo el supuesto de que dichos activos se encuentran en un portafolio bien diversificado. Existen algunos supuestos implícitos [Brigham y Gapenski, 1994]: 1. Todos los inversionistas son maximizadores de la utilidad de la riqueza terminal esperada en un período, y dichos inversionistas escogen entre alternativas de portafolios en función de la desviación estándar y el rendimiento esperado de cada portafolio. 2. Todos los inversionistas pueden prestar o pedir prestado una cantidad ilimitada a una tasa de interés libre de riesgo (K^, y no hay restricciones de ventas en corto1 en ningún activo. 3. Todos los inversionistas tienen idénticos estimados de los valores esperados, varianzas y covarianzas de rendimientos entre todos los activos; es decir, todos los inversionistas tienen expectativas homogéneas. 4. Todos los activos son perfectamente divisibles y perfectamente líquidos (es decir, comerciables al precio actual). 5. No hay costos de transacción. 6. No hay impuestos. 7. Todos los inversionistas son tomadores de precio (es decir, todos los inversionistas asumen que sus actividades de compra y venta no van a afectar los precios de las acciones).. 1. Se entiende por venta en corto a la venta que realiza una persona, de un valor del cual no es propietaria, con la intención de comprar de nuevo dicho valor a un precio menor. 15.

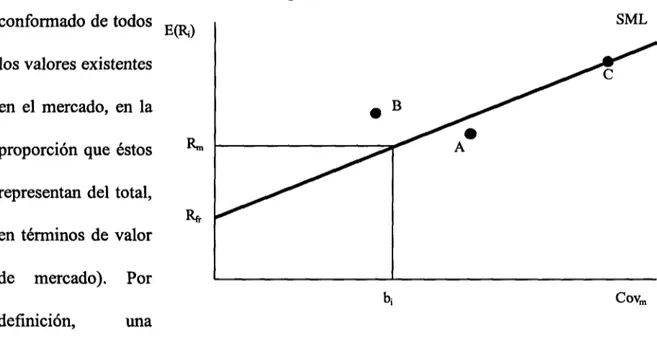

(29) 8. Las cantidades de todos los activos están dadas y fijas. Bajo la teoría del CAPM, el riesgo de una acción es medido por su coeficiente beta [Brigham y Gapenski, 1994]. La beta de una acción mide la volatilidad de los rendimientos de esa acción en relación a los rendimientos del portafolio de mercado (un portafolio hipotético Figura 1.1 La Línea del Mercado de Valores. conformado de todos. SML. E(R¡). los valores existentes en el mercado, en la proporción que éstos representan del total, en términos de valor de. mercado).. Por Cov m. definición,. una. acción promedio tiene una beta de 1.0, mientras que una acción que es más volátil que el mercado tiene una beta mayor que 1.0, y una acción que es menos volátil que el mercado tiene una beta menor que 1.0 [Brigham y Gapenski, 1994]. Para obtener la beta de una acción i, se requiere de correr una regresión simple utilizando los rendimientos realizados o históricos de la acción i, y los rendimientos realizados o históricos del mercado. El resultado de esa regresión sería lo que Sharpe dio en llamar en su artículo donde desarrolla el CAPM, la línea característica de la acción. La beta de una acción es la pendiente de esa línea característica de la acción [Brigham y Gapenski, 1994]. La ecuación que relaciona el riesgo de una acción medido en función de su beta y su 16.

(30) rendimiento es conocida como la Línea del Mercado de Valores (SML; ver Figura 1.1), y se expresa como sigue:. donde: E(Ri) = La tasa requerida de rendimiento en la acción y. Rfr = La tasa de rendimiento libre de riesgo, generalmente medida por la tasa de rendimiento en valores gubernamentales. R,,, = La tasa requerida de rendimiento en el portafolio de mercado. (!*„, - R^) = La prima de riesgo del mercado, o el precio del riesgo para una acción promedio. Es el rendimiento adicional sobre la tasa libre de riesgo requerido para compensar a los inversionistas por asumir una cantidad de riesgo adicional. b¡ = El coeficiente de beta de la acción i. Ejemplo: La empresa Guadalajara, S.A. tiene una beta de 1.25. Se sabe que la tasa libre de riesgo es de 6%, y el rendimiento requerido de mercado es de 12%. La tasa requerida de rendimiento de la acción de la empresa Guadalajara es de: k¡ = 6% + (12% - 6%) (1.25) = 13.5% Ahora que ya hemos visto qué es la línea de mercado de valores, es posible ejemplificar la sub o sobrevaluación de activos. Supongamos que un inversionista espera que, si invierte en las acciones A, B y C, obtendrá unos rendimientos de 8%, 10 y 13%, respectivamente. Supongamos también que, tras utilizar el modelo CAPM, este inversionista determina que los rendimientos requeridos de estas acciones son (en el mismo orden) 9%, 8% y 13%. De acuerdo a las expectativas de este inversionista y a los resultados. 17.

(31) del modelo, podemos concluir que la acción A está sobrevaluada (en la gráfica se encontraría señalada por encima de la SML), la acción B está subvaluada (en la gráfica se encontraría señalada por debajo de la SML), y la acción C está valuada correctamente (en la gráfica la situaríamos sobre la SML). Si es correcto el modelo, y el mercado se da cuenta de las inconsistencias entre el riesgo y el rendimiento de las dos primeras acciones, los inversionistas van a tender a vender más de la acción A, lo que va a disminuir el precio y a disminuir el rendimiento esperado, y van a comprar más de la acción B, lo que va a aumentar el precio y a aumentar el rendimiento esperado.. 1.4.2 Teoría de Fijación de Precios del Arbitraje (APT). El modelo APT surge como una teoría alternativa de fijación de precios a los activos, que resulta razonablemente intuitiva. y requiere sólo supuestos limitados. El. creador de este modelo es Stephen Ross, autor del artículo "La Teoría del Arbitraje de Fijación de Precios de Capital", de diciembre de 1976. Esta teoría tiene tres supuestos básicos [Reilly, 1994]: 1. Los mercados de capitales son perfectamente competitivos. 2. Los inversionistas siempre prefieren más riqueza a menos riqueza con certidumbre. 3. El proceso estocástico de generación de rendimientos puede ser representado como un modelo de factores K. La diferencia más importante de este modelo, comparado con el CAPM, consiste en la inclusión de varios factores de riesgo en calidad de determinantes del rendimiento requerido de una acción [Brigham y Gapenski, 1994]. Este modelo puede incluir cualquier número de factores. Ejemplos de estos factores podrían ser la inflación, el crecimiento en el 18.

(32) PIB o cambios en las tasas de interés. En el APT se asume que los efectos únicos son independientes y serán diversificados en un portafolio grande. El APT asume que, en equilibrio, el rendimiento de una inversión cero (vendiendo en corto y comprando acciones con lo que se obtenga de esas ventas), con riesgo cero,. será igualmente cero, cuando los efectos únicos se hayan. diversificado. Este supuesto implica que el rendimiento esperado puede ser expresado así: E(R¡) = X0 + A-jbj, + X2bi2 + • • • +Xkbik donde:. Xo = El rendimiento esperado en un activo con cero riesgo sistemático donde Xo = Eo. A,¡ = La prima de riesgo relacionada con cada uno de los factores comunes. b¡ = La relación de fijación de precio entre la prima de riesgo y el activo i. Para efectos de la determinación de los factores de un modelo de APT, de acuerdo a Bodie, Kane y Marcus, es necesario primeramente introducir el concepto de un portafolio factor, el cual es un portafolio bien diversificado construido para tener una beta de 1 sobre uno de los factores y una beta de 0 en cualquier otro factor. Esta es una restricción muy fácil de satisfacer, siempre y cuando se cuente con un gran número de acciones (o algún otro tipo de activo) a escoger y un número pequeño de factores. Los portafolios factor harán el papel de portafolios benchmark para una generalización de varios factores de la relación de la Línea del Mercado de Valores [Bodie, Kane y Marcus, 1996]. Ejemplo: La compañía Guadalajara, S.A. considera que los factores a tomar en cuenta en un modelo bajo el esquema del APT son: Xx = Cambios en la tasa de inflación. 19.

(33) X2 = Porcentaje de crecimiento en el PIB real. R^ = La tasa de rendimiento en un activo con un riesgo sistemático de cero. Supongamos que dos portafolios factor, llamados portafolio 1 y portafolio 2, tienen rendimientos esperados de E ^ ) = 10% y E(R2) = 12%. Supongamos que la tasa libre de riesgo es Rft = 4%. El premio por riesgo en el primer portafolio es de X, = 10% - 4% = 6%, mientras que en el segundo portafolio factor es de X2 = 12% - 4% = 8%. Ahora consideremos un portafolio arbitrario bien diversificado, al que llamaremos portafolio A, con una beta sobre el primer factor BA1 = 0.5, y una beta sobre el segundo factor BA2 = 0.75. El modelo multifactor de APT establece que la prima por riesgo global en este portafolio debe ser igual a la suma de las primas por riesgo requerida como compensación a los inversionistas para cada fuente de riesgo sistemático. La prima por riesgo atribuible al factor de riesgo 1 debe ser la exposición del portafolio al factor 1, BA1, multiplicada por la prima de riesgo ganada sobre el primer portafolio factor, E(R¡) - R^. Por lo tanto, la porción de la prima por riesgo del portafolio A que representa la compensación por su exposición al primer factor es BA1 [E(R,) - R J = 0.5 (10% - 4%) = 3%, mientras que la prima por riesgo atribuible al factor de riesgo 2 es B ^ [E(R2) - RfJ = 0.75 (12% - 4%) = 6%. La prima por riesgo total sobre el portafolio debería de ser 3% + 6% = 9%. Dado lo anterior, el rendimiento total sobre el portafolio debería de ser 13%. 4% + 3 + 6 13%. Tasa libre de riesgo. Prima por riesgo por exposición a factor 1. Prima por riesgo por exposición a factor 2. Rendimiento total esperado.. Para ver por qué el rendimiento esperado del portafolio debe de ser 13%, considere el siguiente argumento. Supongamos que el rendimiento esperado del portafolio A fuera de 20.

(34) 12% en lugar de 13%. Este rendimiento generaría una oportunidad de arbitraje. Se puede formar un portafolio con los portafolios factor con las mismas betas del portafolio A. Esto requiere proporciones de 0.5 sobre el primer portafolio factor, de 0.75 sobre el segundo portafolio factor, y -0.25 sobre el activo libre de riesgo (el signo negativo indica que se debería pedir prestado a esa tasa). Este portafolio tiene exactamente las mismas betas factor del portafolio A: tiene una beta de 0.5 sobre el primer factor debido a la proporción de 0.5 en el primer portafolio factor, y una beta de 0.75 sobre el segundo factor. Sin embargo, en contraste al portafolio A, el cual tiene un rendimiento esperado del 12%, el rendimiento esperado de este portafolio es de ( 0.5 x 10% ) + ( 0.75 x 12% ) - (-0.25 x 4% ) = 13% Una posición larga en este portafolio y una posición corta en el portafolio A arrojaría una utilidad por arbitraje. El rendimiento total por dólar sería de: 13% + 0.5F, + 0.75 F2 -(12% + 0.5F, + 0.75 F2). Posición larga en portafolio factor. Posición corta en portafolio A.. 1% Para un rendimiento positivo y libre de riesgo en una posición neta de inversión igual a cero. La principal ventaja de este modelo con respecto al CAPM es que permite tomar en cuenta factores económicos que se considera que tal vez influyan en el rendimiento de la acción, mientras que el CAPM asume que el impacto de todos los factores, excepto aquellos exclusivos de la empresa en cuestión, pueden ser capturados por una sola medida, la volatilidad de la acción con respecto a la del portafolio de mercado. Además, el APT requiere menos supuestos que el CAPM y, por lo tanto, es una teoría más general. Por otra parte, el APT no asume que todos los inversionistas poseen el portafolio de mercado. 21.

(35) No obstante, el APT presenta algunos problemas de aplicación, de los cuales el más importante es que no se identifican claramente los factores relevantes que se deben considerar en el modelo.. 1.5 Conclusión. Los modelos de valuación de activos son una herramienta útil para determinar cuánto es lo que se debe ofrecer por un activo, y cuál es el rendimiento que se está obteniendo de él. Igualmente, los modelos para determinar la tasa requerida de rendimiento de activos cobra su importancia al utilizarlos de manera conjunta con los primeros, y para determinar la sobre o subvaluación de los activos. Para efectos de nuestra investigación, la revisión que hemos realizado nos va a ayudar a comprender la interrelación entre las variables que determinan los flujos de efectivo de las empresas, y de las acciones emitidas por ellas, y las expectativas de los accionistas, lo que conduce a la determinación de un precio por parte del mercado.. 22.

(36) CAPÍTULO 2 MERCADOS EFICIENTES. Es importante para nuestro estudio realizar una revisión a la Hipótesis de Mercados Eficientes, debido a que estamos interesados en averiguar si el mercado actúa de manera eficiente o no, pues de ello depende que los activos (en nuestro caso, las acciones) sean valuados por el mercado de manera justa y oportuna. En los siguientes puntos se verán algunos aspectos básicos de la Hipótesis de los Mercados Eficientes.. 2.1 La Hipótesis de los Mercados Eficientes. Existe un conjunto de teorías que conforman la Hipótesis de los Mercados Eficientes. Esta hipótesis establece que: 1) las acciones están siempre en equilibrio y, 2) es imposible para un inversionista obtener rendimientos anormales o en exceso; es decir, rendimientos que exceden a lo que se considera un rendimiento normal [Rao, 1995]. A continuación profundizaremos un poco más en la teoría de los mercados eficientes, específicamente en su concepto, supuestos y grados de eficiencia.. 2.1.1 Concepto de Mercado Eficiente. Un mercado eficiente es aquel en el cual los precios de las acciones bursátiles se ajustan rápidamente ante la llegada de nueva información, y los precios actuales de las acciones reflejan toda la información de dicha acción [Reilly, 1994]. Parte de la investigación académica, más importante e interesante en los últimos 20 años ha analizado si los mercados de capitales son eficientes o no. Esta investigación es importante porque sus 23.

(37) resultados tienen implicaciones significantes en el mundo real para inversionistas y administradores de portafolios. Dichos resultados están divididos debido a que parte de ellos apoyan la hipótesis y parte la rechazan.. 2.1.2 Supuestos de los Mercados Eficientes. Existen ciertos supuestos implícitos en un mercado de capitales eficiente [Reilly, 1994]: 1. Una premisa inicial, y muy importante, es que un mercado eficiente requiere que un gran número de participantes maximizadores de utilidad analicen y valúen las acciones, cada uno independientemente de los otros. 2. Un segundo supuesto es que la nueva información concerniente a las acciones llega al mercado en forma aleatoria, y el momento de un anuncio generalmente es independiente de otros. 3. El tercer supuesto es crucial: los inversionistas ajustan los precios de las acciones rápidamente para reflejar el efecto de información nueva. Aunque el ajuste del precio puede ser imperfecto, no está sesgado. Esto significa que a veces el mercado sobreajustará y otras veces subajustará, pero no es posible predecir que ocurrirá en cualquier momento. Los precios de la acciones se ajustan rápidamente porque muchos inversionistas maximizadores de utilidad están compitiendo unos con otros.. 2.1.3 Niveles de Eficiencia del Mercado. Se han definido tres niveles de eficiencia del mercado. El primero es el caso en el que los precios reflejan toda la información contenida en la evolución de los precios 24.

(38) pasados. Por lo tanto, la información acerca de las tendencias recientes en los precios de las acciones (análisis técnico) no es útil al seleccionar acciones. Este nivel es conocido como forma débil de eficiencia. El segundo nivel de eficiencia es el caso en el que los precios reflejan no sólo los precios pasados, sino también toda la información restante publicada. De acuerdo a lo anterior, no es útil revisar información publicada o reportes de las empresas porque esa información está contenida en el precio de la acción. Este nivel se conoce como forma semifuerte de eficiencia. Algunos investigadores la han contrastado poniendo su atención con noticias concretas, como anuncios de utilidades y dividendos, previsiones de beneficios de las empresas, cambios en las prácticas contables y fusiones. La mayor parte de esta información era rápida y cuidadosamente incorporada al precio de la acción. La reacción de los precios con la aparición de información es casi inmediata. Por ejemplo, antes de que pasen entre cinco y diez minutos tras la divulgación de los resultados de ganancias o dividendos, ya han ocurrido la mayoría de los ajustes de precios y cualquier ganancia por actuar en función de las noticias es menor que los costes de transacción. Finalmente, en el tercer nivel, la forma fuerte de eficiencia, los precios reflejan no sólo la información pública, sino toda la información pertinente. En este caso, el mercado de las acciones tendría siempre precios justos y ningún inversionista podría obtener rendimientos en exceso de manera consistente. En el caso de que la hipótesis sea correcta, es una pérdida de tiempo para nosotros analizar las acciones para buscar aquellas que estén subvaluadas. Si los precios de las acciones reflejan toda la información públicamente disponible y por lo tanto están valuadas. 25.

(39) de manera justa y correcta, la única forma de lograr rendimientos en exceso sería por suerte, y es difícil, sino imposible, hacer esto de manera consistente.. 2.1.4 Algunos ejemplos. Tomemos unos ejemplos que presentan Elton y Gruber, considerando que al hablar de un anuncio, nos referimos a la liberación de información de la compañía que puede impactar en la conducta de los inversionistas y motivarlos a vender o comprar la acción, influyendo por lo tanto en las fuerzas de oferta y demanda [Elton y Gruber, 1988]. Asumiendo que después del anuncio, el precio se incrementa gradualmente en la semana en respuesta al anuncio. Los inversionistas que examinan la secuencia en precios observarían que el precio se está alejando del nivel al cual fue comercializada previamente. Si ellos compraran acciones cuando se empezó a alejar el precio de los precios históricos, ellos comprarían la acción uno o dos días después del día del anuncio (después de que ellos observaran la nueva conducta del precio). Sin embargo, si se requiere una semana para que el precio refleje toda la información liberada, los inversionistas que compran las acciones con base en los movimientos de los precios se beneficiarían con parte de esos incrementos en el precio y realizarían rendimientos anormales o en exceso. Las pruebas de la eficiencia de mercados en su forma débil analizan si este tipo de conducta de compra-venta puede llevar a rendimientos anormales. En este caso, se diría que el mercado no es eficiente en su forma débil Ahora bien, considerando un segundo escenario para el caso del nivel semifuerte, supongamos que el inversionista escucha el anuncio de una mejora en los prospectos de la compañía y lo cree. El inversionista inmediatamente compra acciones de la compañía en 26.

(40) anticipación de una alza en los precios. La hipótesis de mercados eficientes en su forma semifuerte analiza si esta estrategia permite al inversionista obtener rendimientos anormales. Esta hipótesis asume que los inversionistas que desean vender la acción, así como aquellos que desean comprarla, escuchan el anuncio y revalúan el valor de la acción. Esta revaluación lleva a un incremento inmediato en el precio. El precio nuevo no necesita ser el precio de equilibrio, pero no es sistemáticamente más bajo o más alto que el precio de equilibrio. Por lo tanto, un inversionista que compra la acción después del anuncio puede estar pagando muy poco o mucho por esa acción. Si se cumple esta hipótesis, entonces en un gran número de situaciones el inversionista estaría pagando en promedio lo que vale la acción. El inversionista no sería capaz de obtener rendimientos anormales con base en el anuncio. Por último, en el nivel fuerte de la eficiencia de mercados, ésta tiene que ver con dos ideas. Una de ellas se refiere a si alguien puede obtener dinero con base en información, al igual que en el ejemplo anterior. Las pruebas de la eficiencia semifuerte examinarían todos los anuncios como el que tenemos en cuestión. Supongamos que un inversionista compra inmediatamente después del anuncio y observa que esto le conduce a rendimientos anormales. No hay nada en este tipo de pruebas que utilice la información contenida en el anuncio para revaluar la compañía. Supongamos que el inversionista escucha el anuncio y puede con cierta exactitud revaluar su efecto en el valor de la compañía. Cuando el precio posterior al anuncio está por debajo del valor revaluado, el inversionista compra; cuando está por encima, el inversionista vende (realiza ventas en corto, si no es dueño de las acciones). La forma fuerte de la eficiencia de mercados establece que no hay inversionista con esta habilidad superior. Puesto que es imposible examinar cómo los inversionistas 27.

(41) podrían utilizar el anuncio para revaluar la compañía, estas pruebas consisten en si un inversionista o grupo de inversionistas han ganado rendimientos en exceso. Para explicar la otra de las facetas que tiene que ver con el nivel fuerte de eficiencia de mercados, supongamos que los administradores de la firma supieran acerca de proyectos mejorados antes del anuncio; ellos tendrían acceso a la información antes de que ésta fuera pública. ¿Podrían ellos comprar la acción con base en información privada y hacer dinero? La forma más extrema de eficiencia de mercados en su forma fuerte dice que no. La evidencia no apoya esta forma extrema de eficiencia de mercado. No obstante, la evidencia que apoya formas menos extremas es fuerte. La información de las acciones es rápidamente diseminada. Hay miles de personas que siguen a las acciones de manera profesional; la información debe ser incorporada al precio rápidamente.. 2.2 La Hipótesis de Mercados Eficientes Alternativa y el Modelo del Juego Justo. El modelo del juego justo (fair game model) tiene que ver con los precios a un punto específico del tiempo. Asume que el precio de una acción refleja completamente toda la información disponible en ese punto del tiempo. Elton y Gruber nos dicen que el término juego justo significa que no hay manera de utilizar la "información" disponible en ese punto del tiempo para obtener rendimientos anormales [Elton y Gruber, 1988]. Ellos aclaran lo anterior de la siguiente manera. Sea <> |t un cúmulo de información que está disponible a los inversionistas al período t. Basado en esta información, el inversionista puede hacer un estimado de lo que será el rendimiento de la acción entre el tiempo t y el tiempo t + l.El inversionista puede entonces comparar el rendimiento esperado con el rendimiento de equilibrio. Tal vez el rendimiento de equilibrio 28.

(42) provenga de algún modelo como el CAPM. Las desviaciones de los rendimientos estimados del rendimiento de equilibrio no deben contener información acerca de los rendimientos futuros. El hecho de si el rendimiento estimado por el inversionista está por encima o por debajo del de equilibrio, no debe estar relacionado con si el rendimiento actual está por encima o por debajo del de equilibrio. No hay forma en que el inversionista pueda utilizar la información disponible en el cúmulo <> | , para realizar una utilidad más allá de la que es consistente con el riesgo inherente a la acción. Aunque lo anterior pudiera ser un tanto obvio o poco atractivo para ser discutido, existen algunas condiciones bajo las cuales, lo mencionado por Elton y Gruber no sería correcto. Supongamos que (j)t contiene información real no contenida en el precio de la acción al período t, pero que será incorporada al período t + 1. Por ejemplo, que un empleado de gobierno a cargo de contratos militares va a aprobar un contrato grande para un proveedor de mantequilla del ejército, pequeño e inusual. Este contrato resultará en un gran incremento de la utilidad de la compañía, pero el mercado ha evaluado que la probabilidad de que la compañía obtenga ese contrato es muy pequeña. Por lo tanto, sólo se incorpora al precio una fracción de las utilidades potenciales. El empleado del ejército podría hacer un rendimiento mucho mayor que el rendimiento de equilibrio para esta compañía, a través de la compra de acciones de ella. El modelo del juego justo no se cumple con respecto a él. Por lo tanto, si el conjunto de información disponible para un inversionista no está incorporado en el precio, nuestro modelo no se cumple con respecto al conjunto de información. Para que se cumpla este modelo, no debe haber forma en que <j)t pueda ser usado para obtener rendimientos por encima de los de equilibrio. Para las pruebas de la forma 29.

(43) débil <|)t es definida como la historia pasada de los precios de las acciones. Para la forma semifuerte, §t es definida como una o más piezas de información públicamente disponible. Para la prueba fuerte, <j>, es definida como toda la información, sea o no pública, que esté a disposición de los inversionistas [Elton y Gruber, 1988]. Para probar cualquier modelo del juego justo, necesitamos tener un estimado del rendimiento esperado en el período t + 1. En las pruebas del mercado eficiente, los estimados del rendimiento esperado usualmente provienen de dos fuentes. En muchas pruebas, el rendimiento promedio ganado en períodos previos es utilizado como un estimado del rendimiento esperado en el siguiente período. En otros casos el rendimiento esperado es resultado de algún modelo (CAPM o modelo de mercado, por ejemplo).. 2.3 Pruebas de Eficiencia de Mercados en su Forma Débil. La mayoría de las pruebas que se presentan fueron realizadas antes de que se desarrollara la hipótesis de los mercados eficientes. Originalmente, eran simples pruebas de la utilidad de los movimientos pasados de los precios de las acciones para seleccionar éstas últimas. Después hubo pruebas del modelo de caminata aleatoria, el cual se basa la mayor parte del trabajo relacionado con los mercados de capitales eficientes. Este modelo establece que los cambios en los precios de las acciones ocurren de manera aleatoria, y tiene que ver con los movimientos de precios a lo largo del tiempo. Reilly menciona que Fama intentó formalizar la teoría y organizar la creciente evidencia empírica [Reilly, 1994]. El mencionado modelo es una versión restrictiva de la forma débil de la hipótesis de eficiencia de mercados, y asume que los rendimientos sucesivos son independientes y que los rendimientos son distribuidos idénticamente a lo largo del tiempo, en contraste con el 30.

(44) modelo de juego justo, el cual, además de que no implica que los rendimientos son independientes a través del tiempo, no supone distribuciones idénticas de los rendimientos en varios períodos [Elton y Gruber, 1988].. 2.3.1 Pruebas Estadísticas de Independencia. Como se mencionó antes, la Hipótesis de los Mercados Eficientes establece que los rendimientos de la acción a lo largo del tiempo deben ser independientes entre sí debido a que llega información nueva al mercado en una forma aleatoria e independiente, y los precios de las acciones se ajustan rápidamente ante esta nueva información. Existen dos pruebas estadísticas para verificar esta independencia: pruebas de autocorrelacion y pruebas de corridas [Reilly, 1994]. Las pruebas de autocorrelacion miden la significancia de la correlación positiva o negativa de los rendimientos en el tiempo. Se quiere observar si la tasa de rendimiento del período t se correlaciona con la del período t - l,t - 2 o t - 3. Algunos investigadores han examinado las correlaciones seriales entre los rendimientos de las acciones para varios horizontes de tiempo relativamente cortos incluyendo 1, 4, 9 y 16 días. Los resultados típicamente han indicado una correlación insignificante en los rendimientos de las acciones a lo largo del tiempo. El rango típico de coeficientes de correlación es de +0.1 a -0.1, y éstos no han sido estadísticamente significantes. No obstante, algunos estudios recientes que consideraron portafolios de acciones de distintos tamaños han indicado que la autocorrelacion es más fuerte en los portafolios de acciones pequeñas. Las pruebas de corridas son como sigue: dada una serie de cambios de precios, cada cambio de precio es designado con un positivo (+) si se trata de un incremento en el precio 31.

(45) o un negativo (-) si se trata de un decremento en el precio. El resultado es un conjunto de más y menos (por ejemplo, +++-+--++—++). Una corrida ocurre cuando dos cambios consecutivos son del mismo signo. Cuando el precio cambia en una dirección diferente, la corrida termina y empieza una nueva corrida. Para probar la independencia, se debe comparar el número de corridas para una serie dada, con el número en una tabla de valores esperados para el número de corridas que deben ocurrir en una serie aleatoria [Reilly, 1994]. Si hubiera una relación positiva entre los cambios de los precios, debe haber más secuencias largas de (+) y (-) de las que pueden ser atribuidas a la probabilidad y menos corridas. Si, por el contrario, hubiera una relación negativa, entonces debe haber secuencias muy cortas o muchas corridas. Puesto que estas pruebas sólo utilizan los signos, no son sensibles a si se utilizan cambios en precios, cambios en precios con logaritmos, o tasas de rendimiento [Elton y Gruber, 1988]. Los estudios de este tipo han confirmado la independencia de los precios de las acciones a lo largo del tiempo [Reilly, 1994].. 2.3.2 Pruebas de reglas de compra-venta. El segundo grupo de pruebas de la forma débil fue desarrollado en respuesta al hecho de que las pruebas estadísticas anteriores eran muy rígidas para identificar los patrones de los precios examinados por los analistas técnicos. Los investigadores intentaron examinar reglas técnicas alternativas a través de la simulación. Los creyentes de la eficiencia de mercado ponen como hipótesis que los inversionistas no podrían derivar utilidades a través de una política de compra-venta, o rendimientos anormales, utilizando una regla de comercialización que dependiera solamente de información pasada relacionada 32.

(46) con factores como precios, volumen, etc. Las pruebas a las reglas de compra-venta comparan los resultados de riesgo-rendimiento derivados de tales simulaciones, incluyendo los costos de transacción, con los resultados de una política simple de compra-venta. Hay tres causas que pueden complicar un estudio de regla de compra-venta [Reilly, 1994]: a) El investigador debe usar solamente información disponible públicamente en la regla de decisión. b) Al calcular los rendimientos de una regla de compra-venta, se deben incluir todos los costos de transacción involucrados en implementar la estrategia puesto que la mayoría de las reglas involucran muchas más transacciones que una simple regla de comprar y mantener. c) Se deben ajustar los resultados por el riesgo porque una regla de compra-venta puede simplemente seleccionar un portafolio de acciones de alto riesgo que debe experimentar altos rendimientos. Los investigadores han encontrado dos problemas operacionales con respecto a este tipo de estudios [Reilly, 1994]: 1) algunas reglas de compra-venta requieren mucha interpretación subjetiva de información para simular mecánicamente y 2) el número casi infinito de reglas de compra-venta potencial hace imposible probarlas todas. Por lo tanto, sólo se han examinado las reglas más conocidas. Algunas de ellas son [Elton y Gruber, 1988]: 1. Reglas de filtro. Prácticamente se establece como sigue: compra la acción cuando su precio aumente X% del precio bajo anterior y consérvala hasta que el precio disminuya Y% del precio alto anterior. En ese punto, vende la acción en corto o manten el dinero.. 33.

(47) 2. Fuerza relativa A continuación se presenta un ejemplo de fuerza relativa [Levy y Sarnat, 1972]. Define Pu como el precio promedio de las últimas 27 semanas para la acción j al período t. Define también Pjt como el precio de la acción al período t. Entonces, la fuerza relativa de la acción es el precio actual relativo a su precio promedio, o Pjt I Pjt. Las acciones a seleccionar son el X% con la razón más alta y deben ser compradas en cantidades iguales. En los períodos subsecuentes, si la fuerza relativa de una acción cae por debajo de la fuerza relativa del K% de las acciones, se debe vender esa acción y comprar el flujo obtenido en el X% más alto de las acciones. Levy y Sarnat probaron un número de valores para X y K, donde los más rentables son X=5% y K=70%. 3. Correlación de corto plazo. Según Elton, Niederhoffer y Osborn han examinado la correlación entre los cambios en el precio de transacción a transacción. Encontraron un número de desviaciones de la aleatoriedad. Más que eso, encontraron que los reveses en los cambios de los precios (un decremento seguido de un incremento) eran dos o tres veces más probables que una continuación del mismo cambio de precio. 4. Venta de fin de año fiscal. Una sugerencia popular de los consejeros de inversión al final de año, es vender las acciones que han causado pérdidas substanciales y comprar una acción equivalente. Esto crea una pérdida fiscal para el inversionista. Si la pérdida fiscal es sustancial, debe más que cubrir los costos de transacción. Esta venta de fin de año puede potencialmente causar ineficiencias en los rendimientos de las acciones a lo largo del año y pudiera dar lugar a que exista una regla de compra-venta. La mayor parte de la evidencia de las simulaciones de reglas específicas de compraventa indica que estas reglas no han sido capaces de ganarle a una política de comprar y mantener, lo que apoya a la hipótesis de eficiencia de mercados en su forma débil. 34.

(48) 2.4 Pruebas de Eficiencia de Mercados en su Forma Semifuerte. Recordemos que la hipótesis de la eficiencia en este nivel establece que los precios de las acciones se ajustan rápidamente a la liberación de toda información pública; es decir, los precios reflejan completamente toda la información pública. Los estudios que han puesto a prueba la Hipótesis de Mercados Eficientes en su forma semifuerte, de acuerdo a la división establecida por Fama, pueden ser divididos en 1) estudios para predecir las tasas futuras de rendimiento y 2) estudios de eventos [Reilly, 1994].. 2.4.1 Predicción de Tasas Futuras de Rendimientos. Estos estudios utilizan información pública disponible más allá de la información pura de mercado, tal como precios y volumen de transacciones, considerada en la forma débil de eficiencia de mercados. Estos estudios pueden involucrar ya sea análisis de series de tiempo de los rendimientos o distribución de recursos de corte transversal de rendimientos para acciones individuales [Reilly, 1994]. Los investigadores intentan predecir tasas futuras de rendimiento para acciones individuales o para el mercado agregado (predicción de series de tiempo) utilizando información pública, tales como el rendimiento por dividendos agregado o el spread en la prima de riesgo para los bonos. Alternativamente, los analistas también buscan información pública concerniente a acciones individuales para predecir la distribución de las tasas de rendimiento ajustadas al riesgo en corte transversal (probar si es posible utilizar variables tales como la razón utilidad-precio, el tamaño de valor de mercado, la razón de valor de mercado/valor en libros), o el rendimiento por dividendo para predecir qué acciones 35.

(49) experimentarán tasas de rendimiento ajustadas al riesgo por encima o por debajo del promedio. Aquellos que creen en la hipótesis dirán que no es posible predecir rendimientos futuros usando rendimientos históricos o predecir la distribución de los rendimientos futuros usando información pública. Las pruebas de series de tiempo asumen que en un mercado eficiente el mejor estimado de las tasas de rendimiento futuras serán las tasas de rendimiento de largo plazo. El punto de estas pruebas es determinar si existe información pública que proveerá de mejores estimados de tasas de rendimiento en un horizonte de corto plazo (de uno a seis meses) o en un horizonte de largo plazo (de uno a cinco años). Los resultados de estos estudios han indicado que el éxito en la predicción de rendimientos de corto plazo es limitado, pero el análisis de rendimientos de largo plazo ha sido bastante exitoso. Reilly menciona que Rozeff y Shiller postularon que el rendimiento por dividendo agregado (D/P) era una buena base para la prima por riesgo en las acciones. Sus resultados mostraron una relación positiva entre la razón D/P y los rendimientos futuros de las acciones. Algunos estudios considerados parte de análisis de series de tiempo son: 1. Reportes Trimestrales de Utilidades. Estos estudios cuestionan si es posible predecir rendimientos futuros para una acción basados en los reportes trimestrales de utilidades disponibles al público. Entre otros estudios, los resultados de los realizados por Latané han fallado en apoyar la Hipótesis de Eficiencia de Mercados en su forma semifuerte utilizando esta información [Reilly, 1994]. 2. La Anomalía de Enero. Estos estudios se enfocan en una de las reglas de compra-venta mencionadas en la sección anterior. No obstante, es posible estudiar esta regla bajo el 36.

Figure

+7

Documento similar

Desde el siglo XIX, se han publicado una cantidad prodigiosa de estudios sobre el códice Amiatinus, pero sólo en raras ocasiones sus autores examinan las intenciones y

De este modo se constituye un espacio ontológico y epistemológico a la vez, en el que cada elemento (cada principio) ocupa un lugar determinado en la totalidad, y desde ahí está

Este tipo porcino ganaba a sus antecesores autóctonos en veloci- dad de crecimiento, índice de transformación, prulificidad e intervalo entre partos, sicndo a todas luces más

DS N° 012-2014-TR Registro Único de Información sobre accidentes de trabajo, incidentes peligrosos y enfermedades ocupacionales y modificación del art.110º del Reglamento de la Ley

Los parámetros de diseño de un agitador para coagulación son los siguientes: El tiempo de mezcla TM debe de ser igual o inferior al tiempo de retención del fluido en el 27

Cedulario se inicia a mediados del siglo XVIL, por sus propias cédulas puede advertirse que no estaba totalmente conquistada la Nueva Gali- cia, ya que a fines del siglo xvn y en

Pero antes hay que responder a una encuesta (puedes intentar saltarte este paso, a veces funciona). ¡Haz clic aquí!.. En el segundo punto, hay que seleccionar “Sección de titulaciones

El contar con el financiamiento institucional a través de las cátedras ha significado para los grupos de profesores, el poder centrarse en estudios sobre áreas de interés