i

UNIVERSIDAD TÉCNICA ESTATAL DE QUEVEDO

FACULTAD DE CIENCIAS EMPRESARIALES

CARRERA DE INGENIERÍA EN CONTABILIDAD Y AUDITORÍA

TEMA:

CONTROL INTERNO EN EL DEPARTAMENTO DE CRÉDITO-COBRANZA

DE LA COOPERATIVA INNOVACIÓN ANDINA LTDA. PROVINCIA DE

COTOPAXI, PERIODO 2012.

AUTORA

JENNY MARISOL LOOR SEGOVIA

DIRECTORA

C.P.A. ROSA MARJORIE TORRES BRIONES, M.sc.

QUEVEDO – ECUADOR

2014

iii

UNIVERSIDAD TÉCNICA ESTATAL DE QUEVEDO

FACULTAD DE CIENCIAS EMPRESARIALES

CARRERA DE INGENIERÍA EN CONTABILIDAD Y AUDITORÍA

TEMA:

CONTROL INTERNO EN EL DEPARTAMENTO DE CRÉDITO-COBRANZA

DE LA COOPERATIVA INNOVACIÓN ANDINA LTDA. PROVINCIA DE

COTOPAXI, PERIODO 2012.

AUTORA

LOOR SEGOVIA JENNY MARISOL

DIRECTORA

C.P.A. ROSA MARJORIE TORRES BRIONES, M,sc.

QUEVEDO – ECUADOR

2014

DECLARACIÓN DE AUTORÍA

iv Yo, LOOR SEGOVIA JENNY MARISOL, declaro que el trabajo aquí descrito es de mi autoría; que no ha sido previamente presentado para ningún grado o calificación profesional; y, que he consultado las referencias bibliográficas que se incluyen en este documento.

La Universidad Técnica Estatal de Quevedo, puede hacer uso de los derechos correspondientes a este trabajo, según lo establecido por la Ley de Propiedad Intelectual, por su Reglamento y por la normatividad institucional vigente.

LOOR SEGOVIA JENNY MARISOL

v La suscrita, C.P.A. ROSA MARJORIE TORRES BRIONES, M,sc., Docente de la Universidad Técnica Estatal de Quevedo, certifica que la Egresada LOOR SEGOVIA JENNY MARISOL, realizó la tesis de grado previo a la obtención del título de Ingeniera en Contabilidad y Auditoría, tesis titulada CONTROL INTERNO EN EL DEPARTAMENTO DE CRÉDITO-COBRANZA DE LA

COOPERATIVA INNOVACIÓN ANDINA LTDA. PROVINCIA DE COTOPAXI,

PERIODO 2012, bajo mi dirección, habiendo cumplido con las disposiciones reglamentarias establecidas para el efecto.

_______________________________________ C.P.A. ROSA MARJORIE TORRES BRIONES, M,sc.

vi

UNIVERSIDAD TÉCNICA ESTATAL DE QUEVEDO

FACULTAD DE CIENCIAS EMPRESARIALES

CARRERA DE INGENIERÍA EN CONTABILIDAD Y AUDITORÍA

TESIS DE GRADO PREVIO A LA OBTENCIÓN DEL TÍTULO DE

INGENIERA EN CONTABILIDAD Y AUDITORÍA

TEMA:

CONTROL INTERNO EN EL DEPARTAMENTO DE CRÉDITO-COBRANZA

DE LA COOPERATIVA INNOVACIÓN ANDINA LTDA. PROVINCIA DE

COTOPAXI, PERIODO 2012.

Trabajo presentado al Honorable Consejo Directivo de la Facultad de Ciencias Empresariales como requisito previo a la obtención del título de: Ingeniera en Contabilidad y Auditoría.

Aprobado

PRESIDENTE TRIBUNAL DE TESIS

MIEMBRO TRIBUNAL DE TESIS MIEMBRO TRIBUNAL DE TESIS

Quevedo – Ecuador

vii

DEDICATORIA

Quiero dedicar este triunfo a Dios, por darme la oportunidad de vivir y por estar conmigo en cada paso que doy, por fortalecer mi corazón e iluminar mi mente y por haber puesto en mi camino a aquellas personas que han sido mi soporte y compañía durante todo el periodo de estudio.

A mis padres que me han apoyado en lo que han podido para que pueda ser alguien en la vida.

A mi hermano que por el he luchado y me he esmerado para poder obtener este gran triunfo

También dedico a una persona muy especial que ha estado conmigo en el lapso de este tiempo apoyándome económica y moralmente.

viii

AGRADECIMIENTO

Le agradezco a Dios por haberme acompañado y guiado a lo largo de mi carrera, por ser mi fortaleza en los momentos de debilidad y por brindarme una vida llena de aprendizajes, experiencias y sobre todo felicidad.

Le doy gracias a mis padres Arturo y Carmen por apoyarme en todo momento, por los valores que me han inculcado, y por haberme dado la oportunidad de tener una excelente educación en el transcurso de mi vida.

A mi hermano por ser parte importante de mi vida y representar la unidad familiar.

A Víctor, por ser una parte muy importante de mi vida, por haberme apoyado en las buenas y en las malas, sobre todo por su paciencia y amor incondicional.

Les agradezco la confianza, apoyo y dedicación de tiempo a mis profesores.

ix

CERTIFICACIÓN DEL DIRECTOR DE TESIS

MIEMBROS DEL TRIBUNAL DE TESIS

DEDICATORIA

CAPÍTULO I. MARCO CONTEXTUAL DE LA INVESTIGACIÓN

x

CAPÍTULO II. MARCO TEÓRICO

2.1 Fundamentación Teórica 2.1.1 Control Interno

2.1.1.1 Concepto de Control Interno 2.1.1.2 Objetivos del control interno 2.1.1.3 Importancia de Control Interno 2.1.1.4 Sistema control interno

2.1.1.5 Tipos de control interno 2.1.1.5.1 Control interno contable 2.1.1.5.2 Control interno administrativo 2.1.1.5.3 Control interno financiero

2.1.1.6 Componentes de control interno 2.1.1.6.1 Ambiente de control interno 2.1.1.7 Evaluación del Riesgo

2.1.1.8 Elementos y principios básicos de control interno 2.1.1.8.1 Principios de Control Interno

2.1.1.9 Métodos de evaluación del control interno 2.1.1.9.1 Los cuestionarios de control interno

2.1.1.9.2 Nivel de confianza para evaluación de controles internos 2.1.1.10 Estructura de control interno basado en el informe COSO 2.1.1.11 Coso 1

2.1.2 La Auditoría

2.1.2.1 Importancia de la auditoría 2.1.2.2. Auditoría Financiera

2.1.2.3 Auditoria de cumplimiento

2.1.2.4 Auditoria de gestión y resultados 2.1.2.5 Auditoria Administrativa

xi

2.2.13.1 Origen del cooperativismo en el Ecuador 2.2.13.2 Concepto de cooperativa

2.2.13.3 Clases de cooperativas

2.2.13.4 Tipos de cooperativas en general 2.2.13.5 El Cooperativismo en el Ecuador 2.2.13.6 Principios del Cooperativismo 2.2.13.7 Cooperativa de Ahorro y Crédito 2.3 Fundamento Legal

CAPÍTULO III. METODOLOGÍA DE LA INVESTIGACIÓN

xii

CAPÍTULO IV. RESULTADOS Y DISCUSIÓN

4.1 Resultados

4.1.1 Fase I - Planificación Preliminar 4.1.1.1 Antecedentes de la Institución.

4.1.1.2. Características esenciales de la cooperativa 4.1.1.3 Planificación Estratégica

4.1.1.4 Filosofía Institucional 4.1.1.5 Orgánico Funcional 4.1.1.6 Asamblea General

4.1.1.7 El Consejo de Administración 4.1.1.8 La Comisión de Crédito 4.1.1.9 La Comisión de Educación 4.1.1.10 El Gerente General

4.1.1.11 Relaciones Interinstitucionales 4.1.1.12 Productos Financieros

4.1.1.13 Cartera de Crédito 4.1.1.14 Organigrama Estructural 4.1.1.15 Funciones

4.1.1.16 Tipos de Créditos

4.1.1.17 Flujograma del proceso de crédito para acceder a un préstamo. 4.1.1.18 Nómina de los empleados de la Cooperativa de Ahorro y

Crédito Innovación AndinaLtda.

4.1.2. Fase II- Planificación de la Evaluación

4.1.3. Análisis de los créditos otorgados en la Cooperativa de Ahorro y Crédito Cooperativa Innovación Andina Ltda.

4.1.4. Análisis de los estados financieros de la Cooperativa de Ahorro y Crédito Cooperativa Innovación Andina Ltda.

xiii 4.1.4.1. Índice de solvencia

4.1.4.2. Índice de endeudamiento 4.1.4.3. Capital de trabajo

4.1.4.4. Índice de Solidez 4.1.5. Informe final

4.1.5.1. Resultados del examen del área de directorio 4.1.5.2. Conclusiones

4.1.5.3. Recomendaciones

4.2 Cuadro de comprobación de hipótesis 4.3. Discusión

CAPÍTULO V. CONCLUSIONES Y RECOMENDACIONES

xiv

ÍNDICE DE CUADROS

Cuadro Pág.

1 2 3 4 5

6

7

Materiales y equipos. Población.

Resultados del nivel de confianza del área

Resultados del nivel de confianza del área Contable

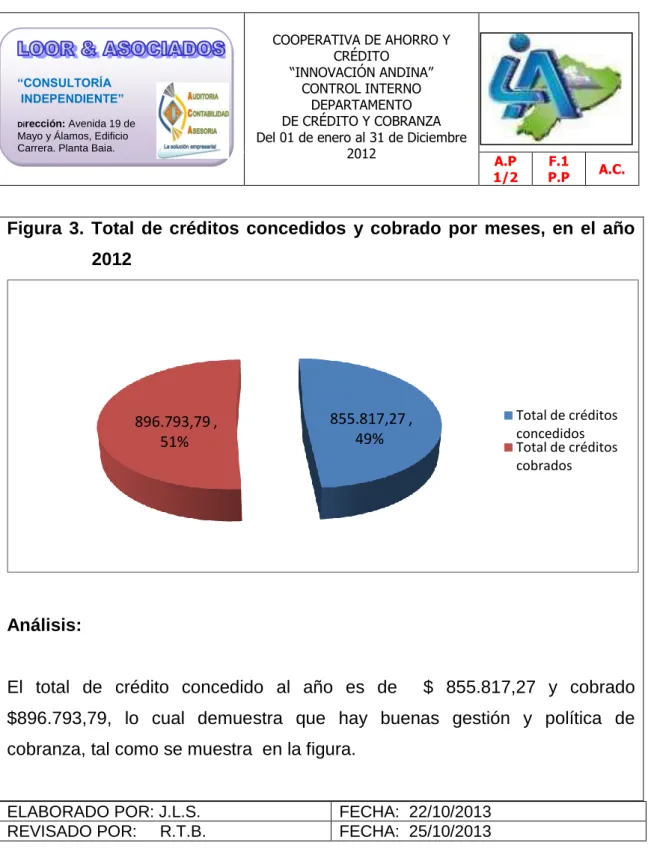

Total de créditos concedidos y cobrado por meses, en el año 2012

Cuentas del balance general y estado de pérdidas y ganancia, en el año 2012.

Comprobación de hipótesis

62 66 111 114

124

129

xv

ÍNDICE DE FIGURAS

Figura Pág.

1 2 3

Créditos concedidos por meses, en el año 2012 Créditos cobrados por meses, en el año 2012

Total de créditos concedidos y cobrado por meses, en el año 2012

125 125

xvi

ÍNDICE DE GRÁFICOS

Gráfico Pág.

xvii

ÍNDICE DE ANEXOS

Anexo Pág.

1

2

3

4 5 6

Resultados de cuestionario de control interno aplicado a las autoridades, al Departamento de Crédito y Cobranzas de la Cooperativa Innovación Andina Ltda. Aspectos Administrativos.

Resultados de cuestionario de control interno aplicado a las autoridades y al área Contable de la Cooperativa Innovación Andina Ltda. Aspectos Contables.

Entrevista dirigida al presidente, jefe de crédito y cobranzas y contador de la cooperativa innovación andina Ltda.

Requisitos para apertura de cuentas de ahorro Estados financieros

Fotos

150

152

xviii

(DUBLIN CORE) ESQUEMAS DE CODIFICACION 1 Titulo/

title

M Control Interno en el Departamento de Crédito-Cobranza de la Cooperativa Innovación Andina Ltda. Provincia de Cotopaxi, periodo 2012.

2 Creador /creator

M Loor Segovia Jenny Marisol

Universidad Técnica Estatal de Quevedo

3 Materia /Subject

M Ciencias Empresariales: Control Interno

4 Descripción /Description

M El presente trabajo se realizó, mediante un estudio descriptivo de la problemática, aplicando método, técnicas e instrumentos de evaluación del control interno, para medir la gestión del departamento de crédito y cobranza.

5 Editor /Publisher

M Carrera de Ingeniería en Contabilidad y Auditoría; Loor Segovia Jenny Marisol

6 Colaborador /Contributor

O Ing. Orlando Suatunce

Ing. Xavier Suatunce. Je fe de Crédito

7 Fecha /Date

M 27/02/2014

8 Tipo /Type

M Proyecto de investigación

9 Formato

O Investigación a COAC Innovación Andina

12 Lenguaje

xix

RESUMEN EJECUTIVO

xx

ABSTRACT

1

CAPÍTULO I

2

1.1 INTRODUCCIÓN

El Ecuador cuenta con procedimientos y normas que enmarcan la existencia de un sistema de control interno en las entidades públicas y privadas, las cuales se aplican para el cumplimiento de los objetivos, mediante el diseño de procesos que optimicen los recursos y mejore la productividad de las organizaciones.

Las normas de control interno para el sector público son emitidas por la Contraloría General del Estado, este organismo define los conceptos, objetivos, ámbito de aplicación, características en general y criterios que deben utilizar las entidades sujetas al Sistema Nacional de Control.

El control interno aplicado a las instituciones privadas puede ayudar a conseguir sus metas de desempeño, rentabilidad y además, prevenir la pérdida de recursos y mejorar la información financiera. No obstante la entidad que cumpla con las leyes y regulaciones evitará la merma de reputación y otras consecuencias. En suma puede ayudar a que la entidad cumpla sus metas.

A las entidades privadas le será de gran ayuda en el cumplimiento de los objetivos básicos del negocio o al menos la supervivencia de la misma, es así que en las empresas de la provincia de Cotopaxi, presenta falencias debido a la poca aplicación del control interno como una base para controlar y regular sus actividades en beneficio de las mismas, puesto que no existe un amplio conocimiento de los beneficios que tendrían al aplicar un sistema de control interno, de allí; que es importante emplearlo en las empresas de nuestra provincia y cantón.

3 públicas y privadas, y puede ser asimilado de forma provechosa por la economía de las entidades, las mismas que permiten prever los riesgos y tomar las medidas pertinentes para minimizar o eliminar su impacto en el cumplimiento de los objetivos organizacionales.

Las instituciones privadas para implementar un sistema de control interno, deben desarrollar procesos y procedimientos que ayuden al desarrollo adecuado de sus actividades, generando una información útil y necesaria bajo medidas de seguridad, control y objetivos de la entidad, con esta perspectiva, la falta de un diagnóstico en el Departamento de Crédito-Cobranza de la Cooperativa Innovación Andina Ltda. Provincia de Cotopaxi, periodo 2012, puede conllevar a que las actividades realizadas corran riesgos en sus operaciones; por lo tanto las decisiones tomadas para su gestión, pueden ser erróneas, lo que desencadenaría una crisis operativa que perjudicaría el resultado de sus actividades.

4

1.2 Problematización

De acuerdo con las modernas tendencias el control interno, se realiza con el fin de detectar fraudes y falencia administrativas, mismo que ha evolucionado a tal punto que ha llegado a constituirse en una forma de control, orientación y eficiencia dentro de toda empresa.

Las instituciones financieras en el Ecuador se ven golpeadas duramente por un alto índice de morosidad, esto debido a que al momento de otorgar créditos y con el afán de ser cada vez más rápidas en esta tarea, no toman en cuenta las garantías que abalizan el pago de la deuda, para ello se debe llevar un control más específicos de acuerdo a las normativas establecidas.

En el Departamento de Crédito-Cobranza de la Cooperativa Innovación Andina Ltda. Provincia de Cotopaxi, periodo 2012, no se ha realizado ninguna evaluación de control interno que permita conocer los problemas administrativos en el área de Crédito- Cobranzas, de allí la importancia de efectuar un estudio de esta naturaleza utilizando una metodología descriptiva, con modalidad de campo y bibliográfica.

1.2.1 Planteamiento de problema

La cooperativa de ahorro y crédito “Innovación Andina” Ltda., es una de las muchas cooperativas que viendo la necesidad de satisfacer y ayudar a la población otorga créditos de diferente tipo a todos sus socios; tales como: créditos de consumo, para la microempresa, para la vivienda, pero al igual, como la mayoría de estas instituciones no manejan una inadecuada política de colocación y cobro de créditos, lo que pone en riesgo al Activo-Liquidez con el que cuenta la cooperativa.

5 Andina Ltda., que desde su creación no ha realizado la planificación ni la evaluación de las actividades de control interno, lo que ha impactado en el desconocimiento de los resultados de la Cooperativa durante el ejercicio económico del año 2012.

Si la situación no mejora, no se contarán con los elementos necesarios para la toma de decisiones, lo que impedirá que la Cooperativa pueda obtener una mayor eficiencia, obstaculizando el logro de metas y objetivos institucionales, porque no se podrán emprender acciones para maximizar el nivel de satisfacción de los clientes.

Esto quiere decir, que es de vital interés, llevar a cabo un control interno en esta área de la institución, para conocer los resultados del ejercicio económico anual, que permita el crecimiento de la empresa y la maximización del nivel de satisfacción de los clientes, que quieren que los directivos de la entidad.

1.2.1.1 Diagnóstico

Causas

No se ha realizado la evaluación del control interno en el área de Crédito -Cobranza

Deficiencia en el logro de metas y objetivos institucionales,

Falta de emprender acciones para maximizar el nivel de satisfacción de los clientes.

Efectos

Poco recursos para colocación de Crédito

Desmotivación de los empleados en el cumplimiento de los objetivos crediticios.

6

1.2.1.2 Pronóstico

Si no se hace una evaluación del control interno en el área de Crédito –Cobranza se incrementará los problemas de gestión

La deficiencia en el logro de metas y objetivos institucionales incidirá en el desarrollo institucional

Las pocas faltas de acciones de gestión de cobranza incide en el nivel de satisfacción de los clientes.

1.2.1.3 Control de Pronóstico

Aplicar control interno en el área de Crédito –Cobranza

Cumplir con las metas y objetivos institucionales propuestos para desarrollo institucional

Implementar acciones de gestión de cobranza para mejorar el nivel de satisfacción de los clientes.

1.2.2 Formulación Problema

La cooperativa de ahorro y crédito Innovación Andina se dedica a la intermediación financiera de recursos monetarios.

La aplicación adecuada de los elementos de control interno garantiza confiabilidad en la gestión realizada, ya que son una herramienta de primera mano que proporciona seguridad en los procedimientos y en general en todos los campos institucionales.

Es por eso que en este presente trabajo investigativo tenemos la siguiente formulación del problema.

7

1.2.3 Sistematización Problema

En la investigación realizada se encontró los siguientes problemas:

¿Cuáles son las políticas del control interno en el área de crédito-cobranzas de la Cooperativa?

¿Cuáles son las actividades que se realizan en el área de crédito-cobranzas de la Cooperativa?

¿Cómo influye el informe de auditoría en la dirección del departamento?

1.3 Justificación

La motivación principal que generó el desarrollo de la presente investigación se refiere al desconocimiento de los resultados de la investigación debido a la falta de evaluación del control interno en el Departamento de crédito y cobranza, que puede afectar no solo a la Cooperativa, sino a los socios que son usuarios del servicio que presta la institución.

El control interno es el sistema principal de una empresa ya que abarca toda la organización, sirve como un medio de comunicación, y está diseñado para hacer frente a las necesidades de empresas.

8 Se podrá aportar en este trabajo investigativo a la aplicación de las técnicas y métodos que pone a disposición esta área del conocimiento, para el desarrollo de una evaluación de control interno en el área.

La aplicación de las técnicas de control interno, permitirán obtener indicadores confiables, garantizando mayor transparencia en las finanzas de la Cooperativa Innovación Andina Ltda., para beneficio de los empleados y de los socios, con la expectativa de mejorar la eficiencia en las operaciones, maximizar el nivel de satisfacción de los usuarios del servicio y ser competitiva.

De esta manera la Cooperativa “Innovación Andina” podrá ser más competitiva ofertando productos financieros de calidad y convirtiéndose en un modelo a seguir para las demás entidades.

1.4 Objetivos

1.4.1 Objetivo General

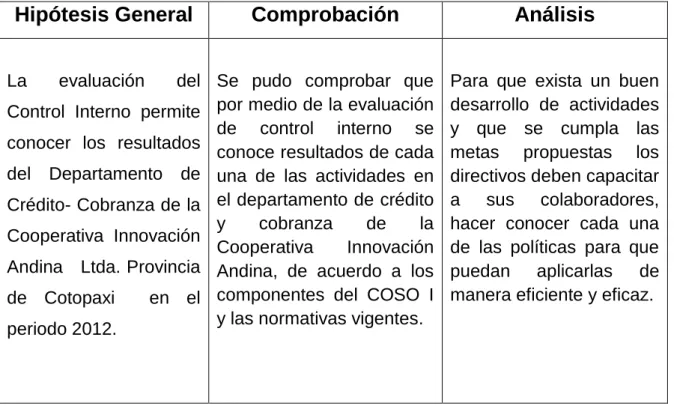

Evaluar el control interno en el Departamento de Crédito-Cobranza de la Cooperativa Innovación Andina Ltda. Provincia de Cotopaxi, periodo 2012.

1.4.2 Objetivos Específicos

1. Analizar las políticas del control interno en el área de crédito- cobranza en la Cooperativa.

2. Examinar las actividades de crédito-cobranza en la Cooperativa. 3. Determinar el nivel de confianza

9

1.5 Hipótesis

10

CAPÍTULO II

11

2.1

FUNDAMENTACIÓN TEÓRICA

2.1.1 Control Interno

2.1.1.1 Concepto de Control Interno

(FONSECA, 2011). El control interno comprende el plan de organización y todos los sistemas establecidos y coordinados por la gerencia de una compañía para asistirla en el logro de los objetivos de asegurar, tanto como sea práctico, el ordenamiento de una conducta eficiente en los negocios, incluyendo la salvaguarda de activos, la confiabilidad de los registros contables, y la oportunidad en la preparación de estados financieros confiables. La responsabilidad en el establecimiento del sistema de control interno es una de las funciones de la gerencia, así como la fijación de políticas que determinen los objetivos que deben ser cumplidos por el sistema para asegurar una ordenada y eficiente conducta en los negocios.

(MANTILLA, 2009). El control interno comprende el plan de la organización y todos los métodos y medidas coordinados que se adoptan en un negocio para salvaguardar sus activos, verificar la exactitud y la confiabilidad de sus datos contables, promover la eficiencia operacional y fomentar la adherencia a las políticas prescritas.

2.1.1.2 Objetivos del control interno

12

2.1.1.3 Importancia de Control Interno

(HERNÁNDEZ, 2009). “El creciente reconocimiento de la importancia del control interno puede ser atribuido a los siguientes factores: a) La amplitud y envergadura de las empresas han aumentado a tal punto que la estructura de su organización ha llegado a ser compleja y muy esparcida. Para controlar las operaciones con efectividad, la gerencia debe depender de la confianza que le merecen numerosos informes y análisis; b) La responsabilidad primaria por la salvaguarda de los activos de las compañías y la prevención y descubrimiento de errores y fraudes recae en la gerencia. El mantenimiento de un sistema adecuado de control interno es indispensable para poder cumplir con esa responsabilidad”.

El control interno en cualquier organización, reviste mucha importancia, tanto en la conducción de la organización, como en el control e información de la operaciones, puesto que permite el manejo adecuado de los bienes, funciones e información de una empresa determinada, con el fin de generar una indicación confiable de su situación y sus operaciones en el mercado; ayuda a que los recursos (humanos, materiales y financieros) disponibles, sean utilizados en forma eficiente, bajo criterios técnicos que permitan asegurar su integridad, su custodia y registro oportuno, en los sistemas respectivos”.

2.1.1.4 Sistema de Control Interno

13 sino es un proceso multidireccional, en el cual cada componente influye sobre los demás y todos conforman un sistema integrado que reacciona dinámicamente a las condiciones cambiantes.

De ahí, la importancia de entender que el Sistema de Control Interno es un conjunto armónico, que facilita que todas las áreas de la organización comprometan activamente en el ejercicio del control, como un medio que contribuye positivamente para alcanzar eficaz y eficientemente, los objetivos y metas propuestos en cada una de las dependencias, para que consecuentemente, pueda cumplir los fines del estado, que de acuerdo con las funciones le han sido asignados.

Cada uno de los componentes debe funcionar equilibrada y armónicamente, guardando una adecuada interrelación, para que el sistema como un todo funcione correctamente, puesto que si alguno de los componentes se debilita el todo se desestabiliza

2.1.1.5 Tipos de control interno

2.1.1.5.1 Control interno contable

(ALVAREZ, 2010). Comprenden el plan de organización y todos los métodos y procedimientos que conciernen principalmente y se relacionan directamente con la salvaguarda de los activos y la veracidad de los registros financieros.

14 registradas en forma integral, oportuna, con una correcta valuación, según su ocurrencia, reveladas y presentadas en forma adecuada.

Todas las operaciones realizadas en la entidad deben reflejar la existencia y pertenencia, esto es verificable a través de conteos físicos y cruce de información.

Estas operaciones deben ser ejecutadas únicamente con las autorizaciones de los niveles permitidos.

2.1.1.5.2 Control interno administrativo

(FRANKLIN, 2013). Son los procedimientos existentes en la empresa para asegurar la eficiencia operativa y el cumplimiento de las directrices definidas por la Dirección.

Los controles administrativos u operativos se refieren a operaciones que no tienen una incidencia concreta en los estados financieros por corresponder a otro marco de la actividad del negocio, si bien pueden tener una repercusión en el área financiera-contable (por ejemplo, contrataciones, planificación ordenación de la producción, relaciones con el personal, entre otros).

(ESTUPIÑAN, 2009). Los Controles Administrativos comprenden el plan de organización y todos los métodos y procedimientos que se relacionan principalmente con la eficiencia de las operaciones y la adhesión a las políticas gerenciales, y normalmente se relacionan sólo indirectamente con los registros contable-financieros. Incluyen controles tales como:

Análisis estadísticos;

Estudios de tiempos y movimientos; Informes de ejecución;

15 Controles de calidad, etc.

(LEONARD, 2009). Manifiesta: El control interno administrativo es un examen completo y constructivo de la estructura organizativa de la empresa, institución o departamento gubernamental; o de cualquier otra entidad y de sus métodos de control, medios de operación y empleo que dé a sus recursos humanos y materiales.

(www.sites.upiicsa.ipn, 2013). Es el plan de organización que está adoptado por cada entidad, tomando en forma

Independiente un conjunto de procedimientos y acciones preventivas y correctivas los cuales, establecidos en forma adecuada, apoyan al logro de los objetivos administrativos como; permitir a la gerencia mantenerse informado de la administración de la empresa, coordinar funciones del personal en general, controlar el logro de los objetivos establecidos, definir que los funciones se estén ejecutando en forma eficiente y determinar si la entidad y sus colaboradores están cumpliendo con las políticas establecidas.

2.1.1.5.3 Control interno financiero

(www.isis.ufg.edu.sv, 2014). “Los controles contables “son los planes de la organización y procedimientos y normas de registro que se ocupan de proteger las cuentas y asegurar la veracidad de los registros financieros”...”Los controles financieros “son los factores primordiales del proceso de control: presupuestos, análisis financiero y análisis del punto muerto.”

2.1.1.6 Componentes de control interno

16 control interno y determinar su efectividad. Para operar la estructura (también denominado sistema) de control interno se requiere de los siguientes componentes:

2.1.1.6.1 Ambiente de control interno

(MANTILLA, 2009). La esencia de cualquier negocio es su gente, sus atributos individuales, incluyendo la integridad, los valores éticos y la competencia – y el ambiente en que ella opera. La gente es el motor que dirige la entidad y el fundamento sobre el cual todas las cosas descansan.

El ambiente de control tiene gran influencia en la forma en que son desarrolladas las operaciones, se establecen los objetivos y estiman los riesgos. Igualmente, tiene relación con el comportamiento de los sistemas de información y con las actividades de monitoreo.

Los elementos que conforman el ambiente interno de control son los siguientes:

Integridad y valores éticos; Autoridad y responsabilidad; Estructura organizacional; y Políticas de personal;

(HERNÁNDEZ, 2009). Los elementos que conforman el ambiente interno de control son los siguientes:

17 • Clima de confianza en el trabajo; y,

• Responsabilidad.

2.1.1.7 Evaluación del Riesgo

(HERNÁNDEZ, 2009). El riesgo se define como la probabilidad que un evento o acción afecte adversamente a la entidad. Su evaluación implica la identificación, análisis y manejo de los riesgos relacionados con la elaboración de estados financieros y que pueden incidir en el logro de los objetivos del control interno en la entidad. Estos riesgos incluyen eventos o circunstancias que pueden afectar el registro, procesamiento y reporte de información financiera, así como las representaciones de la gerencia en la actividad de auto – evaluación que practica la dirección debe ser revisada por los auditores internos o externos para asegurar que los objetivos, enfoque, alcance y procedimientos hayan sido apropiadamente ejecutados.

Los elementos que forman parte de la evaluación del riesgo son:

Los objetivos deben ser establecidos y comunicados; Identificación de los riesgos internos y externos;

Los planes deben incluir objetivos e indicadores de rendimiento; y, Evaluación del medio ambiente interno y externo.

18 Objetivos de operación. Son aquellos relacionados con la

efectividad y eficiencia de las operaciones de la entidad.

• Objetivos de información Financiera. Están referidos a la obtención de información financiera confiable.

Objetivos de cumplimiento. Están dirigidos al cumplimiento de leyes y regulaciones, así como también a políticas dictadas por la gerencia.

2.1.1.8 Elementos y principios básicos de control interno

De Autocontrol: (ALVAREZ, 2010). Es la capacidad que ostenta cada trabajador, al servicio de la empresa, para controlar su trabajo, detectar desviaciones y efectuar correctivos para el adecuado cumplimiento de los resultados que se esperan en el ejercicio de su función, de tal manera que la ejecución de los procesos, actividades y/o tareas bajo su responsabilidad, se desarrollen con fundamento en los principios establecidos en la Constitución Política.

De Autorregulación: Es la capacidad institucional para aplicar de manera participativa al interior de la administración, los métodos y procedimientos establecidos en la normatividad, que permitan el desarrollo e implementación del Sistema de Control Interno bajo un entorno de integridad, eficiencia y transparencia en la actuación.

19

2.1.1.8.1 Principios de Control Interno

1. Responsabilidad delimitada

(ESTUPIÑAN, 2009). Se deben establecer por escrito las responsabilidades de cada cargo y hacerlas conocer a los interesados. Por ejemplo: la responsabilidad de autorizar los pagos recaerá en una sola persona, quien tenga conocimiento de ella.

Separación de funciones de carácter incompatible:

Debe existir una adecuada segregación de funciones y deberes, de modo que una sola persona no controle todo el proceso de una operación. Por ejemplo: el cajero no debe ser correntista, ni tenedor de libros, que son funciones incompatibles y deben ser desempeñadas por distintas personas.

2. Servidores hábiles y capacitados

Se debe seleccionar y capacitar adecuadamente a los empleados, para aumentar la eficiencia y economía en sus labores. Por ejemplo: el cargo de contador debe ser desempeñado por una persona que posea título profesional y la experiencia correspondiente a su nivel de responsabilidad.

Aplicación de pruebas continúas de exactitud:

Consiste en la verificación periódica y sorpresiva de las operaciones; deben aplicarse para asegurar la corrección en las operaciones. Por ejemplo: comparar con otra persona el total cobrado diario con el total depositado en bancos.

20 Llevar a cabo un movimiento de personal hasta donde sea posible y exigir que los empleados de confianza disfruten de sus vacaciones, en especial aquellos empleados que desempeñan cargos de responsabilidad sobre recursos financieros o materiales. Esta medida permitirá entre otras cosas: capacitar a los empleados en otras labores de la administración; erradicar la idea de que “hay empleados indispensables” y descubrir errores y fraudes, cuando se hayan cometido.

Fianzas:

Los empleados que manejan recursos financieros, valores o materiales, deberán estar afianzados, a fin de permitir a la entidad, resarcirse adecuadamente de una pérdida o de un fraude efectuado por ellos mismos. Por ejemplo: el cajero, los cobradores, los pagadores, el bodeguero, etc.

3. Instrucciones por escrito

(ESTUPIÑAN, 2009). Las instrucciones al personal para el desempeño de sus funciones deberán darse por escrito, en forma de descripción de cargos. Esto contribuye a que los empleados cumplan más eficientemente con su trabajo, por cuanto las órdenes o instrucciones impartidas verbalmente pueden olvidarse o malinterpretarse.

Uso de formas pre numeradas:

Deberán utilizarse formas pre numerado e impreso para la documentación importante. Por ejemplo: recibos, órdenes de compra, facturas, comprobantes de caja chica, entradas y salidas de almacén, Asimismo, se mantendrá un control físico sobre el uso y las existencias de dichas formas, las cuales deberán conservarse en estricto orden numérico.

21

El uso de dinero en efectivo se debe limitar solo para compras menores por medio del fondo fijo de caja chica.

2.1.1.9 Métodos de evaluación del control interno

(ESTUPIÑAN, 2009). Para la evaluación de control interno se utiliza diversos métodos, entre los más conocidos los siguientes:

Cuestionarios. Consiste en diseñar cuestionarios a base de preguntas que deben ser contestadas por los funcionarios y personal responsable, de las distintas áreas de la empresa bajo examen, en las entrevistas que expresamente se mantienen con este propósito.

Las preguntas son formuladas de tal forma que la respuesta afirmativa indique un punto óptimo en la estructura de control interno y que una respuesta negativa indique una debilidad y un aspecto no muy confiable; algunas preguntas probablemente no resulten aplicables, en ese caso, se utiliza las letras NA “no aplicable”. De ser necesario a más de poner las respuestas, se puede completar las mismas con explicaciones adicionales en la columna de observaciones del cuestionario o en hojas adicionales.

En las entrevistas, no solo se procura obtener un Si, No, o NA, sino que se trata de obtener el mayor número de evidencias; posterior a la entrevista, necesariamente debe validarse las respuestas y respaldarlas con documentación probatoria.

22 Este método es más técnico y remediable para la evaluación, tiene ventaja frente a otros métodos porque permite efectuar el relevamiento siguiendo una secuencia lógica y ordenada, permite ver de un solo golpe de vista el circuito en su conjunto y facilita la identificación o ausencia de controles.

Para la preparación, se debe seguir los siguientes pasos:

1. Determinar la simbología 2. Diseñar el Flujogramas

3. Explicar cada proceso junto al flujo o en hojas adicionales

A continuación se presentan la simbología de flujogramación:

SÍMBOLO REPRESENTA

Terminal. Indica el inicio o la terminación del flujo, puede ser acción o lugar; además se usa para indicar una unidad administrativa o persona que recibe o proporciona información.

Proceso Predefinido.- llamada a un proceso predefinido.

Operación. Representa la realización de una operación o actividad relativas a un procedimiento.

Decisión o alternativa. Indica un punto centro de flujo en que son posibles varios caminos.

23 del procedimiento.

Archivo. Representa un archivo común y corriente de oficina

Conector. Representa una conexión o enlace de una parte del diagrama de flujo con otra parte lejana del mismo.

Conector de página. Representa una conexión o enlace con otra hoja diferente, en la que continua el diagrama de flujo.

Dirección de flujo o línea de unión. Conecta los símbolos señalando el orden en que se deben realizar las distintas operaciones.

Anotación, aclaración o ambos casos. Siempre que se quiera hacer un comentario al margen, notas aclaratorias, etc.

Actividad fuera del ámbito de investigación. Se utiliza cuando es necesario conocer las actividades que se realizan en otro lugar, o bien para indicar que las actividades que se realizan en el proceso se encuentran desgranadas en otro lugar.

24 formularios, archivo, empleados y departamentos que intervienen en el sistema.

El relevamiento se los hace en entrevistas y observaciones de actividades, documentos y registros.

Matrices. El uso de matrices conlleva el beneficio de permitir una mejor localización de debilidades de control interno. Para su elaboración, debe llevarse a cabo los siguientes procedimientos previos:

Completar un cuestionario segregado por áreas básicas, indicando el nombre de los funcionarios y empleados y el tipo de funciones que desempeñan.

2.1.1.9.1 Los cuestionarios de control interno

(FRANKLIN, 2013). Se emplean para obtener la información deseada en forma homogénea. Están constituidos por series de preguntas escritas, predefinidas, secuencialmente y separadas por capítulos o temática especifica. La calidad de la información que se obtenga, dependerá de su estructura y forma de presentación. En términos generales, todo cuestionario debe expresar el motivo de su preparación, procurando que las preguntas sean claras y concisas, con un orden lógico y redacción comprensible y facilidad de respuesta evitando recargarlo con demasiadas preguntas. Si el caso lo amerita podrá incluirse un instructivo de llenado.

2.1.1.9.2 Nivel de confianza para evaluación de controles internos

25 Los niveles de confianza más usuales en el control contable deben oscilar entre 90%; 95% y 99% de cumplimiento, caso contrario se pone en evidencia el problema de las fallas en los procesos administrativos y contables, a través del control interno.

2.1.1.10 Estructura de control interno basado en el informe COSO

“El COSO (Sponsoring Organizations of the Treadway Commission), es un informe que establece una definición común de control interno y proporciona un estándar mediante el cual las organizaciones pueden evaluar y mejorar su sistema de control, este informe fue emitido por una comisión, conformada por los siguientes organismos:

• Instituto Americano de Contadores Públicos. • Asociación Americana de Contabilidad. • Instituto de Auditores Internos.

• Instituto de Administración y Contabilidad. • Instituto de Ejecutivos Financieros.

El informe COSO tiene como fin unificar criterios ante la existencia de una importante variedad de interpretaciones y conceptos sobre el control interno.”

2.1.1.11 COSO 1

El Informe COSO I

26 El Control Interno se define entonces como un proceso integrado a los procesos, y no un conjunto de pesados mecanismos burocráticos añadidos a los mismos, efectuado por el consejo de la administración, la dirección y el resto del personal de una entidad, diseñado con el objeto de proporcionar una garantía razonable para el logro de objetivos.

La seguridad a la que aspira solo es la razonable, en tanto siempre existirá el limitante del costo en que se incurre por el control, que debe estar en concordancia con el beneficio que aporta; y, además, siempre se corre el riesgo de que las personas se asocien para cometer fraudes.

Se modifican, también, las categorías de los objetivos a los que está orientado este proceso.

De una orientación meramente contable, el Control Interno pretende ahora garantizar:

Efectividad y eficiencia de las operaciones.

Confiabilidad de la información financiera.

Cumplimiento de las leyes y normas que sean aplicables. Salvaguardia de los recursos.

A través de la implantación de 5 componentes que son:

Ambiente de control (Marca el comportamiento en una organización. Tiene influencia directa en el nivel de concientización del personal respecto al control)

27

Actividades de control (Acciones, Normas y Procedimientos que tiende a asegurar que se cumplan las directrices y políticas de la Dirección para afrontar los riesgos identificados)

Información y comunicación (Sistemas que permiten que el personal de la entidad capte e intercambie la información requerida para desarrollar, gestionar y controlar sus operaciones)

Supervisión (Evalúa la calidad del control interno en el tiempo. Es importante para determinar si éste está operando en la forma esperada y si es necesario hacer modificaciones)

El informe COSO plantea una estructura de control de la siguiente forma:

28 O sea, las empresas trazaran objetivos anuales encaminados a la eficiencia y eficacia de las operaciones, la confiabilidad de la información financiera, el cumplimiento de las leyes y la salvaguarda de los recursos que mantiene.

(HANSEN-HOLM, 2012). Identificarán y evaluarán los riesgos que pongan en peligro la consecución de estos objetivos; trazarán actividades de control para minimizar el impacto de estos riesgos; y activarán sistemas de supervisión para evaluar la calidad de este proceso. Todo lo anterior, con el sostén de un ambiente de control eficaz, y retroalimentado con un sistema de información y comunicación efectivo.

2.1.2 La Auditoría

(LINDERGAARD, GÁLVEZ, & LINDERGAARD, 2008). Originalmente, la auditoría se limitó a las verificaciones de los registros contables, dedicándose a observar si los mismos eran exactos.

Por lo tanto esta era la forma primaria: Confrontar lo escrito con las pruebas de lo acontecido y las respectivas referencias de los registros.

Con el tiempo, la auditoría ha continuado creciendo: no obstante son muchos los que todavía la califican que solo observan la veracidad de los registros.

29 procedimientos del ente, haciendo conocer finalmente un informe del citado proceso”

(www.gerencie.com/auditoria.financiera.html, 2013). La auditoría es el examen crítico y sistemático que realiza una persona o grupo de personas independientes del sistema auditado. Aunque hay muchos tipos de auditoría, la expresión se utiliza generalmente para designar a la auditoría externa de estados financieros, que es una auditoría realizada por un profesional experto en contabilidad, de los libros y registros contables de una entidad, para opinar sobre la razonabilidad de la información contenida en ellos y sobre el cumplimiento de las normas contables.

2.1.2.1 Importancia de la auditoría

(LEONARD, 2009). La razón principal para emplear la Auditoría es la necesidad de descubrir deficiencias en las operaciones en marcha, una necesidad abiertamente requerida por las organizaciones empresariales, educativas, y gubernamentales aunque haya una auditoría anual por auditores externos que se concentra en el punto de vista financiero y revisiones de los años anteriores lo que da como resultado una mirada basándose en el pasado.

2.1.2.2. Auditoría Financiera

30

2.1.2.3 Auditoria de cumplimiento

(www.gerencie.com/auditoria.financiera.html, 2013). Es la comprobación o examen de operaciones financieras, administrativas, económicas y de otra índole de una entidad para establecer que se han realizado conforme a las normas legales, reglamentarias, estatuarias y de procedimientos que le son aplicables.

Esta auditoria se practica mediante la revisión de documentos que soportan legal, técnica, financiera y contablemente las operaciones para determinar si los procedimientos utilizados y las medidas de control interno están de acuerdo con las normas que le son aplicables y si dichos procedimientos están operando de manera efectiva y son adecuados para el logro de los objetivos de la entidad.

2.1.2.4 Auditoria de gestión y resultados

(www.gerencie.com/auditoria.financiera.html, 2013). Tiene por objeto el examen de la gestión de una empresa con el propósito de evaluar la eficacia de sus resultados con respecto a las metas previstas, los recursos humanos, financieros y técnicos utilizados, la organización y coordinación de dichos recursos y los controles establecidos sobre dicha gestión.

31 control de ejecución y un análisis del control como factor clave de competitividad.

2.1.2.5 Auditoria Administrativa

(www.gerencie.com/auditoria.financiera.html, 2013). Es el revisar y evaluar si los métodos, sistemas y procedimientos que se siguen en todas las fases del proceso administrativo aseguran el cumplimiento con políticas, planes, programas, leyes y reglamentaciones que puedan tener un impacto significativo en operación de los reportes y asegurar que la organización los esté cumpliendo y respetando.

Es el examen metódico y ordenado de los objetivos de una empresa de su estructura orgánica y de la utilización del elemento humano a fin de informar los hechos investigados.

Su importancia radica en el hecho de que proporciona a los directivos de una organización un panorama sobre la forma como está siendo administrada por los diferentes niveles jerárquicos y operativos, señalando aciertos y desviaciones de aquellas áreas cuyos problemas administrativos detectados exigen una mayor o pronta atención.

2.2

FUNDAMENTACIÓN CONTEXTUAL

2.2.1 Crédito

(www.fepp.org.ec, 2014). La palabra crédito viene del latín credititus' (sustantivación del verbo credere: creer), que significa "cosa confiada". Así "crédito" en su origen significa entre otras cosas, confiar o tener confianza

32 (FERNANDEZ, 2008). Manifiesta: “Proceso mediante el cual se evalúa la información presentada por un solicitante de crédito cuyo resultado final será la decisión de aportar, suspender o negar la solicitud”.

2.2.3. Tipos de crédito

(www.repositorio.espe.edu.ec, 2014). Los tipos de créditos se detallan a continuación:

Crédito Personal: Da servicios como el beneficio de recibir agua, luz, teléfono.

Crédito Personal empresarial: Se otorga a una persona moral (mueblería,

telefonía celular plazo menor a un año)

Crédito Bancario personal: Se obtiene a través de una institución bancaria: (tarjeta de crédito, crédito automotriz, crédito hipotecario)

Crédito Comercial: Se refiere a créditos entre empresas, industrias y microempresas: fundamental para la vida económica de un país o una región.

2.2.4. Clasificación de créditos

(www.repositorio.espe.edu.ec, 2014). La clasificación de los créditos es por su:

Naturaleza:

Crédito público (gobierno – personas) Crédito privado (entre personas) Según la garantía:

Crédito directo Con garantía real

Según el plazo:

33 Según el destino:

Crédito industrial Crédito comercial Crédito agrícola Crédito pesquero.

a) Crédito de consumo: (FERNANDEZ, 2008). según lo determina la superintendencia de Bancos, la cartera de Crédito y Consumo se la clasifica por morosidad.

b) Crédito por la vivienda: se entiende los créditos por la vivienda las otorgadas personas naturales para la adquisición, construcción, reparación, remodelación de vivienda.

c) Microcrédito: operaciones de créditos de montos pequeños

d) Crédito comercial: el financiamiento está dirigido a diversas actividades productivas.

e) Créditos Hipotecarios: Crédito que otorga el Banco para la adquisición de una propiedad ya construida, un terreno, como también para la construcción de viviendas, oficinas y otros bienes raíces, con la garantía de la hipoteca sobre el bien adquirido o construido.

f) Crédito quirografario: Consistente en el préstamo que hace el acreditante al acreditado (la empresa) y que se documenta solamente mediante su firma.

2.2.5. Cartera vencida

34 representado por condiciones circunstanciales y particulares del cliente que resultan en el vencimiento del crédito.

Obligaciones a las que se les ha cumplido el plazo establecido valores que no se han recuperado oportunamente.

2.2.6. Recuperación de cartera

(PERE, 2006). La Recuperación de Cartera Vencida, es uno de los rubros en donde se ha centrado la preocupación de las Empresas y esta es una de las actividades en la que contamos igualmente con amplia experiencia, pues con nuestra organización e infraestructura suficiente garantizamos una definición a corto plazo de la viabilidad en la recuperación.

Pagos que realizan los clientes por sus compromisos con el prestamista al vencimiento de la obligación o sea, cuando se ha cumplido el plazo para el que concedido el préstamo. Así mismo se produce una recuperación de cartera en los créditos vencidos y/o castigados, cuando el cliente paga tardíamente sus obligaciones.

2.2.7. TIP’S de recuperación de cartera vencida

(EVANS & MARCUS, 2008). En su ensayo de Técnicas de recobro para la prevención de impagados y la lucha contra la morosidad nos plantea los siguientes Tip’s:

Gestionar su cartera de clientes reduciendo el coste de la morosidad. Perfeccionar sus habilidades de comunicación con sus deudores. Mantener el nivel de relación más adecuado para retener a sus clientes.

35 Gestionar y Mitigar el fraude mediante la normativa jurídica.

Definir el proceso de reclamación de la deuda tanto judicial, como extrajudicialmente.

2.2.8. Políticas de Cobranza

(JIMÉNEZ, 2009). Los diferentes procedimientos de cobro que aplique una empresa están determinados por su política general de cobranza. Cuando se realiza una venta a crédito, concediendo un plazo razonable para su pago, es con la esperanza de que el cliente pague sus cuentas en los términos convenidos para asegurar así el margen de beneficio previsto en la operación. En materia de política crediticia se pueden distinguir tres tipos de políticas, las cuales son; políticas restrictivas, políticas liberales y políticas racionales.

2.2.9 Cartera

(www.eduardobuero.com.ar, 2013). “En términos financieros la cartera de valores es el modo a que asciende las acciones obligaciones y demás títulos de propiedad de una persona física o jurídicas en un momento dado”

2.2.10 Cartera Vencida

36

2.2.11 Morosidad

(www.eduardobuero.com.ar, 2013). Lentitud en el pago, demora en cumplir obligaciones financieras o falta de actividad o puntualidad

2.2.12. Cobranza

(www.eduardobuero.com.ar, 2013). “Gestión que realiza la cooperativa ante sus prestatarios a fin de lograr la recuperación de los créditos y así controlar y mantener la calidad de su cartera y el riesgo institucional”

2.2.13 Cooperativismo

2.2.13.1 Origen del cooperativismo en el Ecuador

(SARACHU, 2008). Indica: “Se reconoció al cooperativismo como una doctrina económica-social a nivel mundial, cuya finalidad es la solución a la oposición existente entre el capital y el trabajo; para el efecto fomenta sistemas de desarrollo en forma de cooperativas, que impulsa las fuerzas productivas a través de los mecanismos estatales; además promueve la libre asociación de personas y familias con intereses comunes para constituir empresas sociales, con igualdad de derechos y en la que los beneficios y utilidades se reparte equitativamente o según sus aportaciones y participación.

37 impulsaron ni beneficiaron al sector, dando lugar que en el año 2010, se promulgara la Ley de Economía Popular y Solidaria, como una solución al problema de las Cooperativas de Ahorro y Crédito, que han sido una respuesta al espíritu integracionista e iniciativas de trabajadores, campesinos, artesanos, transportista, comerciantes y ciudadanos visionarios quienes han buscado y encontrado en el cooperativismo el mecanismo de trabajo comunitario para la superación social y económica.

2.2.13.2 Concepto de cooperativa

(VERANO, 2008). “Las cooperativas son asociaciones de personas o grupos de individuos, que gozan de autonomía y que se reúnen periódica y voluntariamente para dar soluciones a sus necesidades, a través de la participación democrática en una organización sin fines de lucro y que se rige bajo la ley.

El sistema cooperativo es una herramienta que permite a todas las comunidades y grupos humanos a participar para lograr obtener el bien común. La participación se da por el trabajo diario y continuo, con la colaboración y la solidaridad.

2.2.13.3 Clases de cooperativas

(www.inclusion.gob.ec., 2014). Las cooperativas se dividen en razón del desarrollo de sus actividades, así:

38 Cooperativas Multiactivas: Se organizan para atender varias necesidades mediante la concurrencia de servicios en una sola entidad. Los servicios se organizan en secciones independientes, según las características de cada cooperativa.

Cooperativas Integrales: Aquellas que en desarrollo de su objeto social, realizan dos o más actividades conexas y complementarias entre sí, ya sean de producción, distribución, consumo o prestación de servicios.

2.2.13.4 Tipos de cooperativas en general

(VERANO, 2008). Así mismo, las cooperativas pueden organizarse para realizar diversas actividades, según su naturaleza y objetivos:

Cooperativas de Consumo Cooperativas de Educación

Cooperativas de Trabajo Asociado Cooperativas de Transportes Cooperativas de Vivienda

Cooperativas Agropecuarias, Agroindustriales, Piscícolas y Mineras Cooperativas de Ahorro y Crédito.

2.2.13.5 El Cooperativismo en el Ecuador

39 predomina el régimen del salario y se impone la búsqueda del lucro como recompensa para el capital. Durante la primera mitad del siglo XIX, la revolución del capitalismo industrial tiene como divisa la sobreexplotación del obrero como garantía para obtener las ansiadas utilidades.

(ARAYA, 2010). Considera los siguientes acontecimientos que precedieron al cooperativismo del Ecuador: Durante el siglo XIX en numerosos países europeos se organizaron cooperativas creadas con el fin de conseguir la igualdad social por intermedio de la asociación. Sin embargo, éstas registraban una vida efímera y su organización no dejaba de ser experimental, tal como sucedió con el promotor de 300 cooperativas, William King, seguidor de Robert Owen, el padre del cooperativismo. Los resultados de sus cooperativas no fueron satisfactorios porque no descubrió las reglas prácticas necesarias para el funcionamiento de la empresa cooperativa, perjudicándolas la falta de capital y la pérdida de interés de sus miembros, al no obtener ninguna ventaja en su participación, puesto que las ganancias no se redistribuían sino que formaban un fondo social.

(SARMIENTO & GUARIN, 2009). Indica lo siguiente acerca del Cooperativismo en el Ecuador: El proceso evolutivo del cooperativismo en el Ecuador, ha permitido el desarrollo económico y social de la nación; con sólidos fundamentos para la superación de individuos, familias, barrios y comunidades pertenecientes a los sectores de escasos recursos…las Cooperativas de Ahorro y Crédito, que han sido una respuesta al espíritu integracionista e iniciativas de trabajadores, campesinos, artesanos, transportista, comerciantes y ciudadanos visionarios quienes han buscado y encontrado en el cooperativismo el mecanismo de trabajo comunitario para la superación social y económica.

2.2.13.6 Principios del Cooperativismo

40 Primer Principio: Adhesión Voluntaria y Abierta. Las cooperativas trabajan en forma de organizaciones abiertas a la sociedad quienes trabajan de manera voluntaria.

Segundo Principio: Gestión Democrática por Parte de los Socios. La característica principal de las cooperativas es la participación democrática de todos sus miembros.

Tercer Principio: Participación Económica de los Socios. Todos los socios deben contribuir de manera equitativa.

Cuarto Principio: Autonomía e Independencia. Las cooperativas son organizaciones que no depende de nadie, son autónomas.

Quinto Principio: Educación, Formación e Información. Las cooperativas deben educar a los miembros de la cooperativa

Sexto Principio: Cooperación entre Cooperativas. Las cooperativas tienen que trabajar de manera conjunta en equipo para que puedan fortalecer el movimiento cooperativo.

Séptimo Principio: Interés por la Comunidad. Las cooperativas promueven el desarrollo comunitario.

2.2.13.7 Cooperativa de Ahorro y Crédito

42

2.3 FUNDAMENTO LEGAL

2.3.1 Principios contables

(IASB, CONSEJO DE NORMAS INTERNACIONES DE CONTABILIDAD , 2009). Constituyen bases o reglas establecidas con carácter obligatorio, que permiten que las operaciones registradas y los saldos de las cuentas presentadas en los Estados Financieros expresen una imagen fiel del patrimonio, dela situación financiera y de los resultados de las empresas.

En el campo de la Contabilidad no existen hasta el momento, unas normas y principios generales admitidos universalmente, debido a que un principio de general aceptación no posee las cualidades de un principio absoluto de carácter fisiológico. Puede haber principios que posean contenidos opuestos o al menos, de desarrollo contradictorio en la práctica. La razón de que un principio contable llegue generalmente aceptado no se deriva deductivamente de unos postulados inmutables, sino, que se debe a que dicho principio viene a resolver necesidades prácticas y ha sido consagrado por el uso y la experiencia. Por lo que sería incorrecto insinuar que los principios de Contabilidad constituyen un cuerpo de leyes básicas, como las que encontramos en la Física, Química, o Matemáticas. Los Principios de Contabilidad se asocian más bien a términos tales como conceptos, convenciones y normas.

1. El Principio de Entidad

43

2. Principio de Contabilidad del Negocio en Marcha

(IASB, CONSEJO DE NORMAS INTERNACIONES DE CONTABILIDAD. Norma Internacional de Contabilidad, NIC 2., 2009). Se supone que un negocio habrá de durar un tiempo indefinido. Al establecer en la escritura constitutiva de una empresa que su vida o duración será de 100 años, prácticamente se está considerando de vida ilimitada para cualquier socio de ella. Con base en este principio contable se justifica la existencia de activos fijos, cuyo costo no se cargará a los gastos del período de adquisición, a los distintos ejercicios en que preste este servicio.

3. Principio Periodo Contable

(IASB, CONSEJO DE NORMAS INTERNACIONES DE CONTABILIDAD , 2009). Puesto que las verdaderas utilidades de una empresa tan sólo se podrá determinar al concluir su vida, y ésta es ilimitada, artificialmente se habrá de dividir la vida de la empresa en períodos contables con el fin de informar acerca de los resultados de operación de dicha empresa y de su situación financiera.

4. El Principio de Entrenamiento

44

5. El Principio de Conservatismo O Criterio Prudencial

(IASB, CONSEJO DE NORMAS INTERNACIONES DE CONTABILIDAD , 2009). Se señala conforme a este principio, que antes diversas alternativas, contables el contador deberá elegir aquella que sea optimista. Implica el reconocimiento de pérdidas tan luego se conozcan, y por el contrario los ingresos no se contabilizan sino hasta que se realicen. Una recomendación útil para los contadores es que eviten el ultra conservatismo, que también es dañino, pues la meta es determinar los verdaderos resultados de las operaciones y la verdadera situación financiera, y no necesariamente los resultados y situación financiera más conservadora.

6. El Principio de Costo

(IASB, CONSEJO DE NORMAS INTERNACIONES DE CONTABILIDAD , 2009). Se refiere este principio a la objetivad en el registro de las transacciones. Esta objetividad nacida del comprobante o documento contabilizador de validez a muchas deducciones y también facilita la aplicación de las técnicas de auditoría, que de lo contrario convertirán al auditor actual en un profesional muy distinto: en un perito valuador. El costo histórico ha sido defendido a toda costa por el profesional contable, haciendo caso omiso de los costos de reemplazo o de los costos de oportunidad que tan importantes son dentro de la microeconomía o dentro de la contabilidad administrativa.

7. El Principio de Revelación Suficiente

45 tomar decisiones acertadas. Ha sido una buena costumbre entre contadores el incluir notas aclaratorias que puedan tener una empresa y demás información que pueda ser útil para el lector de dichos estados financieros.

8. El Principio de la Unidad Monetaria

(IASB, CONSEJO DE NORMAS INTERNACIONES DE CONTABILIDAD , 2009). Es el principio más discutido en años recientes. ¿será válido el supuesto de que el adquisitivo de la moneda no cambia? Un Contador Público que se oponga a una reevaluación de activos fijos (cuando en realidad proceda) apoyándose en el principio de la unidad monetaria, no estará de acuerdo con que se paguen los mismos honorarios por igual trabajo que realizó tres años. Siendo la Contaduría Pública una profesión formada por problemas formándose Comités que han estudiado el problema con todo esmero en la búsqueda de la mejor solución del mismo.

9. El Principio de Consistencia

(IASB, CONSEJO DE NORMAS INTERNACIONES DE CONTABILIDAD , 2009). Este principio se refiere tanto a la consistencia en la aplicación de criterios contables de valuación de partidas y demás criterios (capitalización o no capitalización de desembolsos relacionados con activos fijos; tratamiento contable de los planes de pensiones a persona, tratamiento de mejoras de arrendamientos, etc.)

46 Se han dicho en plan de broma que una empresa cuyas utilidades sean deficientes debe más bien cambiar de contador y no de administrador, pues los contadores sus criterios profesionales podrán hacer variar las utilidades de las empresas sin violar los principios contables.

La Secretaría de Hacienda sí da importancia al principio de consistencia, puesto que si no lo hiciera, las empresas disminuirían su carga tributaria tan solo buscando aquellos criterios contables que arrojan menores utilidades, posiblemente sin respetar el principio de consistencia. (En el tratamiento contable de productos podrían un Contador en un período prorratear dicho costo conjunto considerando el método de valor de mercado ponderado para prorratear dicho costo conjunto.

Otro caso sería diferir los gastos si el presente ejercicio fuera malo en cuanto a utilidades para posteriormente amortizar dichos gastos en los períodos con mayores utilidades y así ahorrar impuestos.

2.3.2 NIA´S

(NIA´S, 2013). Hoy en día los procesos de auditoría se hacen indispensables, debido a que vivimos en un mundo que cambia cada segundo, y la tecnología va demandando cambios en el manejo de los sistemas de información, como resultado de la globalización; además la información financiera se ha convertido en uno de los principales insumos del desarrollo del comercio internacional, al momento de tomar decisiones financieras y económicas.