UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS ESCUELA DE CONTADURIA PÚBLICA AUTORIZADA

TESIS PRESENTADA COMO REQUISITO PARA OPTAR POR EL TITULO DE CONTADOR PÚBLICO AUTORIZADO

TEMA:

“BENEFICIOS SOCIALES DE LEY Y SU TRATAMIENTO CONTABLE EN LA EMPRESA CARGOLINE DEL ECUADOR S.A.”

AUTORES:

OJEDIS BECERRA JOSHUE ROBERTO PEREZ ZARSOZA ERICKA ELIZABETH

TUTOR DE TESIS:

ING. KAREN BALLADARES, MAE

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVASESCUELA CONTADURÍA PÚBLICA Unidad de Titulación

REPOSITORIO NACIONAL EN CIENCIAS Y TECNOLOGÍA Ficha de registro de tesis

TITULO: “BENEFICIOS SOCIALES DE LEY Y SU TRATAMIENTO CONTABLE EN LA EMPRESA CARGOLINE DEL ECUADOR S.A.”

AUTOR/ES: Ojedis Becerra Joshue Roberto y Pérez Zarsoza Ericka Elizabeth

PALABRAS CLAVE: Tratamiento, Beneficios a empleados, Mejora y deficiencia. RESUMEN:

La aplicación de las NIIF para PYMES Sección 28 es de suma importancia para las empresas del país porque son normas estándar de información financiera con la finalidad de mostrar de manera eficiente los datos contables de la entidad. La presente tesis de investigación se basa en el correcto tratamiento contable en la empresa Cargoline del Ecuador S.A. aplicando la NIIF para PYMES sección 28, debido que la compañía presenta inadecuados procedimientos contables, por esto hemos analizado mediante entrevista las deficiencias que se presenta en la contabilización de la misma y de esa forma analizar el respectivo impacto en los estados financieros al aplicar la norma con el fin de que muestre de manera razonable de los estados financieros.

N. DE REGISTRO (en base de datos): N. DE CLASIFICACIÓN: DIRECCIÓN URL (tesis en la web):

ADJUNTO URL (tesis en la web):

ADJUNTO PDF: SI NO

CONTACTO CON AUTORES/ES: Teléfono: 0990442085 0982992471

E-mail:

CONTACTO EN LA INSTITUCION: Nombre: SECRETARIA DE LA INSTITUCION Teléfono: (04) 2284505

E-mail:

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVASESCUELA CONTADURÍA PÚBLICA Unidad de Titulación

LICENCIA GRATUITA INTRANSFERIBLE Y NO EXCLUSIVA PARA EL USO NO COMERCIAL DE LA OBRA CON FINES NO ACÁDEMICOS

Yo, Ojedis Becerra Joshue Roberto con C.I. Nº. 0925141186 y Pérez Zarsoza Ericka Elizabeth con C.I. Nº.1204498875, certifico que los contenidos desarrollados en este trabajo de titulación, cuyo título es “Beneficios Sociales de Ley y su tratamiento Contable en la Empresa Cargoline del Ecuador S.A”, autorizo el uso de una licencia gratuita intransferible y no exclusiva para el uso no comercial de la presente obra con fines no académicos, en favor de la Universidad de Guayaquil, para que haga uso del mismo, como fuera pertinente.

--- Ojedis Becerra Jshue Roberto

C.I. Nº. 0925141186

--- Pérez Zarsoza Ericka Elizabeth

C.I. Nº. 1204498875

Certificación del Tutor

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVASESCUELA CONTADURÍA PÚBLICA Unidad de Titulación

Guayaquil, 13 de Agosto del 2018 Sr. (Sra.) Ing. Leonor Morales Msc. Director (a) de Carrera

Ciudad.-

De mis consideraciones:

Envío a Ud. El Informe correspondiente a la tutoría realizada al Trabajo de Titulación Beneficios Sociales de ley y su tratamiento contable en la empresa Cargoline del Ecuador S.A., del (los) estudiante (s) Ojedis Becerra Joshue Roberto y Pérez Zarsoza Ericka Elizabeth, indicando ha (n) cumplido con todos los parámetros establecidos en la normativa vigente:

El trabajo es el resultado de una investigación.

El estudiante demuestra conocimiento profesional integral.

El trabajo presenta una propuesta en el área de conocimiento.

El nivel de argumentación es coherente con el campo de conocimiento.

Adicionalmente, se adjunta el certificado de porcentaje de similitud y la valoración del trabajo de titulación con la respectiva calificación.

Dando por concluida esta tutoría de trabajo de titulación, CERTIFICO, para los fines pertinentes que el (los) estudiante (s) está (n) apto (s) para continuar con el proceso de revisión final.

Atentamente,

--- Tutor de Trabajo de Titulación

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVASESCUELA CONTADURÍA PÚBLICA Unidad de Titulación

CERTIFICADO PORCENTAJE DE SIMILITUD

Habiendo sido nombrado Karen Andrea Balladares Ponguillo, tutor del trabajo de titulación certifico que el presente trabajo de titulación ha sido elaborado por Joshue Roberto Ojedis Becerra con C.I. Nº. 0925141186 y Ericka Elizabeth Pérez Zarsoza, con C.I. Nº. 1204498875, con mi respectiva supervisión como requerimiento parcial para la obtención del título de Contador Público Autorizado.

Se informa que el trabajo de titulación: “Beneficios Sociales de Ley y su tratamiento Contable en la Empresa Cargoline del Ecuador S.A”, ha sido orientado durante todo el periodo de ejecución en el programa antiplagio URKUND quedando el 8% de coincidencia.

DEDICATORIA

A:

Dedico este trabajo a Dios porque reconozco que sin su bendiciones, gracias y salud que me brinda no habría podido seguir creciendo profesional esto para mí es un paso soñado.

Joshue Roberto Ojedis Becerra

Este trabajo de Titulación se lo dedico a Dios por todas sus bendiciones y darnos fuerzas para lograr cumplir mi sueño tan anhelado.

A mis padres con todo mi amor y cariño por su apoyo incondicional.

AGRADECIMIENTO

A:

Mi agradecimiento a Dios porque sin su misericordia la meta de convertirme en un profesional no se efectuaría, también mi familia y amigos su apoyo fueron parte fundamental para este objetivo.

Joshue Roberto Ojedis Becerra

Quiero agradecer a Dios por bendecirnos y guiarnos a lo largo de nuestra vida.

A mis padres que han sido mi pilar fundamental que con su ejemplo de trabajo y honradez he podido llegar a donde estoy.

Mi profundo agradecimiento a todos los docentes, por haber compartido sus conocimientos a lo largo de nuestra preparación profesional.

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS ESCUELA DE CONTADURIA PÚBLICA AUTORIZADA

TESIS PRESENTADA COMO REQUISITO PARA OBTAR POR EL TITULO DE CONTADOR PÚBLICO AUTORIZADO

TEMA: “BENEFICIO SOCIALES DE LEY Y SU TRATAMIENTO CONTABLE EN LA EMPRESA CARGOLINE DEL ECUADOR S.A”

Autor: Ojedis Becerra Joshue Roberto Pérez Zarsoza Ericka Elizabeth

Tutor: Ing. Karen Balladares, MAE Resumen

La aplicación de las NIIF para PYMES Sección 28 es de suma importancia para las empresas del país porque son normas estándar de información financiera con la finalidad de mostrar de manera eficiente los datos contables de la entidad. La presente tesis de investigación se basa en el correcto tratamiento contable en la empresa Cargoline del Ecuador S.A. aplicando la NIIF para PYMES sección 28, debido que la compañía presenta inadecuados procedimientos contables, por esto hemos identificado y analizado mediante entrevista las deficiencias que se presenta en la contabilización de la misma y así lograr mejorar el tratamiento contable de los beneficios a empleados y de esa forma analizar el respectivo impacto en los estados financieros al aplicar la norma con el fin de que muestre de manera razonable de los estados financieros con el objetivo de una buena toma de decisiones y adicional que los estados financieros puedan ser interpretados nacional e internacional.

UNIVERSITY OFGUAYAQUIL

FACULTY OF ADMINISTRATIVE SCIENCES SCHOOL OF ACCOUNTING PÚBLIC AUTHORIZED

THESIS PRESENTED AS A REQUIREMENT TO QUALIFY FOR THE TITLE OF CERTIFIED PUBLIC ACCOUNTANT

TOPIC: “SOCIAL BENEFIT OF LAW AND ITS ACCOUNTING TREATMENT IN THE COMPANY CARGOLINE DEL ECUADOR S.A”

Author: Ojedis Becerra Joshue Roberto Pérez Zarsoza Ericka Elizabeth

Tuthor: Ing. Karen Balladares, MAE Abstract

The application of the IFRS for SMEs Section 28 is of utmost importance for the companies of the country because they are standard financial reporting standards in order to efficiently show the accounting data of the entity. This research thesis is based on the correct accounting treatment in the company Cargoline del Ecuador S.A. applying the IFRS for SMEs section 28, because the company has inadequate accounting procedures, for this reason we have identified and analyzed through an interview the deficiencies that appear in the accounting of the same and thus achieve improve the accounting treatment of employee benefits and that way analyze the respective impact on the financial statements when applying the standard in order to reasonably show the financial statements with the objective of a good decision making and additional that the financial statements can be interpreted nationally and internationally.

Tabla de Contenido

1. El problema ... 15

1.1. Planteamiento del problema ... 15

1.2. Formulación y sistematización de la pregunta de investigación ... 16

1.2.1 Formulación. ... 16

1.2.2 Sistematización. ... 16

1.3. Objetivos de la investigación ... 17

1.3.1 Objetivo general. ... 17

1.3.2 Objetivos específicos ... 17

1.4. Justificación ... 17

1.4.1 Justificación teórica... 17

1.4.2 Justificación práctica. ... 18

1.4.3 Justificación metodológica. ... 18

1.5. Delimitación de la investigación ... 19

1.6. Hipótesis... 19

1.6.1 Variable independiente ... 19

1.6.2 Variable dependiente ... 19

2. Marco referencial ... 20

2.1. Antecedentes de la investigación ... 20

2.2. Antecedentes Teóricos ... 21

2.2.1 Objetivos de IASB ... 22

2.2.2 Diferencias entre NIC y NIIF- IAS e IFRS... 23

2.2.3 Adopción de las NIIF y derogación de las NEC ... 24

2.3. Marco contextual... 25

2.4. Marco conceptual. ... 30

2.5. Marco Legal ... 32

3. Marco Metodológico ... 37

3.1. Diseño de la investigación. ... 37

3.2. Tipo de Investigación ... 37

3.2.1 Documental ... 37

3.2.2 Descriptiva. ... 37

3.3. Enfoque de la Investigación ... 38

3.3.1 Cualitativa ... 38

3.4. Población y Muestra de la Investigación. ... 38

3.4.1 Población ... 38

3.4.2 Muestra... 39

3.5. Técnicas e instrumentos de recopilación de datos ... 40

3.5.3 Entrevista ... 40

3.6. Análisis de la entrevista. ... 40

4. Propuesta ... 45

4.1. Tema... 45

4.2. Introducción ... 45

4.3. Justificación de la Propuesta ... 45

4.4. Objetivo General de la propuesta ... 45

4.6. Desarrollo de la propuesta ... 46

5. Conclusiones ... 68

6. Conclusiones ... 69

Índice de Figuras

Figura 1 Servicios prestados por la Compañía Cargoline del Ecuador S.A. ... 27

Figura 2 Ubicación de la empresa Cargoline del Ecuador S.A... 28

Figura 3 Datos empresariales ... 28

Figura 4 Organigrama de Cargoline del Ecuador S.A. ... 29

Introducción

El análisis del presente proyecto está enfocado en el tratamiento contable de los beneficios que tienen los empleados de corto y largo plazo según las Normas Internacionales de

Información Financiera (NIIF) para Pequeñas y Medianas empresas (PYMES) sección 28, la cual nos permitirá mediante una investigación las deficiencias en el tratamiento contable, y es de suma importancia que se aplique esta norma para la preparación de los Estados Financieros.

Esta investigación se enfocara en el tratamiento contable según la NIIF para PYMES sección 28 en la Compañía Cargoline Ecuador .S.A. Para llevar a cabo esta investigación se utilizará varios métodos para poder determinar la importancia que tienen la presentación razonable de los estados Financieros y así determinar las deficiencias.

Al implementar las NIIF para PYMES sección 28, se obtendrá que la presentación de estados financieros se muestre de manera razonable y confiable con el objetivo de que estos sirvan de manera eficiente para la toma de decisiones del Gerente y Contador de la compañía.

El tipo de investigación para cumplir con los objetivos en este trabajo se apicarará entrevista a los diferentes departamentos que son las personas encargadas de la contabilización y elaboración de los Estados Financieros

Capítulo I 1. El problema 1.1. Planteamiento del problema

A nivel mundial las NIIF para PYMES normalizan la aplicación de principios de contabilidad en cualquier país que lo adopten, esto ayuda que sean comparados con otros países porque se desarrolla bajo los mismos lineamientos y así facilita la lectura de los estados Financieros

Durante los últimos años se ha visto que las medianas y pequeñas empresas no tiene el buen uso de las normativas vigentes que tiene el Ecuador, como son las:

Normas Internacionales de información Financiera para PYMES por lo tanto el correcto tratamiento contable de la NIIF para PYMES a los estados financieros contribuye de manera directa a las empresas de pequeñas y medianas en cualquier parte del mundo.

En Ecuador, según resolución No. SC.Q.ICI.CPAIFRS.11. el 01 de enero de 2011 indico la Superintendencia de Compañias Valores y Seguros, la aplicación de las NIIF para PYMES se dio el 1ero de Enero del 2012, con año de transición 2011, y por lo general en el momento de

transición algunas empresas no consideran esta norma y por ende existen procedimientos

erróneos y es por ello que dificulta la comparabilidad de los estados Financieros a nivel nacional e internacional.

En Ecuador los estados financieros de las medianas y pequeñas no refleja cierta confiabilidad por un mal tratamiento contable es necesario que se presente de acuerdo a las normativas

vigentes (NIIF para Pymes).

injusticia, a la vez a si mismo su afiliación al instituto Ecuatoriano de Seguridad Social es incierto ya que prefieren no pagar aportes y seguir perjudicando al empleado.

El problema principal consiste, que Cargoline del Ecuador S.A. que se encuentra en la categoría de pequeñas y medianas empresas (PYMES), que a pesar de estar obligadas con las aplicaciones de las normas internacionales de información financiera no las ejecutan y por ende existen errores contables, y en base a eso no se presenta razonablemente los estados financieros e incumple con las consideraciones contables.

1.2. Formulación y sistematización de la pregunta de investigación 1.2.1 Formulación.

¿Cuál es el impacto al desarrollar el correcto tratamiento contable NIIF para PYMES sección 28 en la Empresa Cargoline del Ecuador S.A.

1.2.2 Sistematización.

¿Cuáles son incidencias del tratamiento contable de Beneficios a empleados?

¿Cómo se refleja las cuentas de beneficios sociales e inciden en los Estados Financieros según la NIIF para PYMES sección 28?

1.3. Objetivos de la investigación 1.3.1 Objetivo general.

Desarrollar la presentación razonable de los Estados Financieros y el tratamiento contable de los Beneficios Sociales del trabajador determinado por la NIIF para PYMES Sección 28, en la Empresa Cargoline del Ecuador S.A.

1.3.2 Objetivos específicos

Determinar la incidencia del tratamiento contable en la presentación de los Estados Financieros

Determinar y desarrollar en forma explícita el correcto tratamiento contable que se debe emplear en Beneficios a empleados en la empresa Cargoline del Ecuador S.A. Aplicar NIIF para PYMES Sección 28 beneficios a empleados.

1.4. Justificación

1.4.1 Justificación teórica.

El presente trabajo de investigación se desarrolla con el propósito de presentar

razonablemente los Estados Financieros de la Empresa Cargoline del Ecuador S.A. aplicando el correcto tratamiento contable en el cual se tomará en consideración la NIIF para PYMES

La propuesta presenta el objetivo primordial que es la aplicación de la NIIF para PYMES con los mismos lineamientos para la presentación razonable de los Estados Financieros, en la cual presentara una mejora en los procesos de contabilización de beneficios Sociales

1.4.2 Justificación práctica.

El presente estudio de investigación se refleja que tanto las pequeñas y medianas empresas son un pilar fundamental para la economía del País, muestran que son las primeras fases del crecimiento económico por lo cual es de suma importancia que el tratamiento contable se lleve a cabo de una manera adecuada, que transmita confiabilidad de los Estados Financieros para que la misma refleje lo más aproximado a la realidad la situación de la Empresa. En consecuencia, el desarrollo de este caso es de gran importancia no solo para mejorar el tratamiento contable con la aplicación de la NIIF para PYMES Sección 28 en la Empresa Cargoline del Ecuador S.A. Si no que en base a esta investigación sirva de guía para la diferentes PYMES

1.4.3 Justificación metodológica.

El desarrollo de la investigación se basa en aplicar una metodología cualitativa para el

1.5. Delimitación de la investigación

Tabla 1 Delimitación de la Investigación

DELIMITACION DE LA INVESTIGACION

Campo: Contable

Aspecto: Mejora en la Contabilización

Periodo: 2018

Ubicación: Guayas-Guayaquil Sector

empresarial Privado Línea De

Investigación: Auditoria

Nota. Límite de contenido, delimitación del problema y de la investigación. 1.6. Hipótesis

Si se aplicara NIIF para PYMES Sección 28 se mejoraría el tratamiento contable para la presentación razonable de los estados financieros.

1.6.1 Variable independiente

Aplicar NIIF para PYMES sección 28. 1.6.2 Variable dependiente

Mejoraría el tratamiento contable para la presentación razonable de los estados financieros.

CAPITULO II 2. Marco referencial 2.1. Antecedentes de la investigación

Para el presente proyecto de investigación se tomó como referencias varios estudios elaborados

por diversos autores, los cuales realizaron el presente estudio en común desde otros puntos de vista y

perspectivas.

Según Alba Quinteros Forero (2017), en su trabajo de Investigación Titulado “Apoyo a la implementación de la NIIF para PYMES Sección 28-Beneficios a Empleados en la Cámara de

Comercio de Facatativá”, propone como objetivo observar los tipos de beneficios a empleados

que posee la Cámara de según la NIIF para PYMES sección 28, teniendo en cuenta el tratamiento contable actual de la nómina. Llegando a la conclusión que los beneficios a

empleados sea una correcta contabilización según lo establecido en la NIIF para pymes sección 28.

La mencionada investigación se relaciona con la presente en vista que resalta la importancia de implementar las NIIF para PYMES sección 28 en la cual hay una afectación en los estados financieros con el fin de lograr la presentación razonable de los mismos.

Según Clara Torres Frías (2015), en su trabajo de investigación titulado “Análisis del impacto de la sección 28 beneficios a los empleados de la NIIF para PYMES y su impacto con el nuevo

proyecto del Código Orgánico de Relaciones Laborales: renovación de la jubilación patronal

distribuidora autorizada de Pronaca Milagro Sr. Luis Ricardo Garcés Vélez”, propone como

objetivo Establecer las reservas de la Distribuidora Autorizada de Pronaca Milagro, para así poder cubrir el pago de beneficio por terminación laboral de los trabajadores.

El nexo con el estudio que se está desarrollando, está enfocado en el desarrollo correcto del reconocimiento y medición de la NIIF para PYMES sección 28, con el objetivo de medir el impacto que tiene en los estados financieros y disminuir las consecuencias que tendrían a largo plazo.

Según Cruz, Suarez y Rincon,, en su trabajo de investigación titulado “Análisis de los posibles Cambios Suscitados en Ortomac S.A. en la presentación de información Financiera con la

Convergencia a la NIIF 28”, plantean como objetivo general analizar los posibles cambios en

los estados financieros y determinar los impactos generados, llegando a la solución que los beneficios a empleados deben ser respaldados por los diferentes activos de la Empresa.

La mencionada investigación se relaciona en cuanto a los posibles cambios en los estados financieros y el conocimiento en base a la NIIF para PYMES sección 28. (2012)

2.2. Antecedentes Teóricos

se fundó) gran incidencia en la profesión contable. Emitió unos sinnúmeros de normas que transformaron la forma de ver y presentar las informaciones. (Garcia, 2012)

Al paso de los años las actividades comerciales se fueron internacionalizando y así mismo la información contable. Es decir, un empresario con su negocio en América, estaba haciendo negocios con un colega japonés. Esta situación empezó a repercutir en la forma en que las personas de diferentes países veían los estados financieros, es con esta problemática que surgen las normas internacionales de contabilidad, siendo su principal objetivo "la uniformidad en la presentación de las informaciones en los estados financieros", sin importar la nacionalidad de quien los estuvieres leyendo interpretando. (Garcia, 2012)

IASC - International Accounting Standards Committee (Comité de Normas Internacionales de Contabilidad), tiene su origen en 1973 y nace del acuerdo de los representantes de profesionales contables de varios países (Alemania, Australia, Estados Unidos, Francia, Holanda, Irlanda, Japón, México y Reino Unido) para la formulación de una serie de normas contables que pudieran ser aceptadas y aplicadas con generalidad en distintos países con la finalidad de favorecer la armonización de los datos y su comparabilidad. (Garcia, 2012)

2.2.1 Objetivos de IASB

Según (NIC NIIF ) En virtud de la Constitución del IASCF los objetivos del IASB son: Desarrollar, buscando el interés público, un único conjunto de normas contables de

financieros y en otros tipos de información financiera, para ayudar a los participantes en los mercados de capitales de todo el mundo, y a otros usuarios, a tomar decisiones económicas;

Promover el uso y la aplicación rigurosa de tales normas;

Cumplir con los objetivos asociados con (a) y (b), teniendo en cuenta, cuando sea necesario, las necesidades especiales de entidades pequeñas y medianas y de economías emergentes; y

Llevar a la convergencia entre las normas contables nacionales y las Normas Internacionales de Contabilidad y las Normas Internacionales de Información Financiera, hacia soluciones de alta calidad.

2.2.2 Diferencias entre NIC y NIIF- IAS e IFRS

El termino Norma Internacional de Información Financiera (NIIF-IFRS) tiene un estrecho y un amplio sentido. En sentido estricto, las NIIF se refieren a la nueva serie numerada de Normas que emite el IASB, a diferencia de las Normas Internacionales de Contabilidad (NIC- IAS), serie emitida por su predecesor. En términos más generales, IFRS comprende el conjunto de

pronunciamientos de IASB incluidas las normas e interpretaciones aprobadas por el IASB y las NIC- IAS y sus interpretaciones SIC aprobadas por su predecesor el Comité de Normas

Internacionales de Contabilidad. (Foundation, 2015)

2.2.3 Adopción de las NIIF y derogación de las NEC

Mediante Resolución de Superintendencia de Compañías No. 06.Q.ICI.004 del 21 de agosto del 2006, publicada en el RO NO. 348 del 4 de septiembre 2006, se resolvió “Proteger las Normas Internacionales de Información Financiera, NIIF”, y que sean de aplicación obligatoria por parte de las entidades sujetas al control y vigilancia de SC, para el registro, preparación y presentación de estados financieros, a partir del 1 de enero del 2009, fecha a partir de la cual quedarán derogadas las Normas Ecuatorianas de Contabilidad. Recientemente, el 3 de julio del 2008, Superintendencia de Compañías mediante Res. No. ADM 08199, resolvió “Ratificar el cumplimiento de la Resolución 06.Q.ICI.004… …que ordena la aplicación obligatoria de las NIIF a partir del 1 de enero del 2009”, resolución con la cual se aclaran los comentarios y publicaciones de prensa que señalaban la posible suspensión de la vigencia de las NIIF. (Jimenez)

2.2.4 Normas Internacionales de Información Financiera para PYMES

En julio de 2009, el Consejo de Normas Internacionales de Contabilidad (IASB) publicó la Norma Internacional de Información Financiera para Pequeñas y Medianas Entidades (NIIF para las PYMES). La NIIF para las PYMES tiene como objeto aplicarse a los estados financieros con propósito de información general de entidades que no tienen obligación pública de rendir

cuentas. Las entidades que tienen obligación pública de rendir cuentas, y que, por lo tanto, se encuentran fuera del alcance de la NIIF para las PYMES, abarcan aquellas entidades cuyas acciones o cuyos instrumentos de pasivo se negocian en el mercado público, bancos,

denomina de distinta forma, entre ellas, entidades no cotizadas y entidades sin obligación pública de rendir cuentas. (Medina, 2013).

Aplicaran la Norma Internacional de Información Financiera para Pequeñas y Medianas Entidades (NIIF para PYMES), para el registro de preparación y presentación de estados

financieros, a partir de 1 de enero del 2012, todas aquellas compañías que cumplan las siguientes condiciones: (Compañias, 2011)

Activos totales inferiores a cuatro millones de dólares;

Registren un valor bruto de ventas anuales inferior a cinco millones de dólares; y, Tengan menos de 200 trabajadores (personal ocupado). Para este cálculo se tomará el

promedio anual ponderado.

2.3. Marco contextual.

La NIIF para PYMES sección 28 beneficios a empleados sirve como una guía o referencia para el correcto tratamiento contable apropiado, ya que las cuales deben ser adoptadas de manera obligatoria por la entidad y de esta manera cumplir con la preparación y presentación de los estados financieros de manera confiables y libres de una mala gestión por parte de la entidad.

La Empresa

La presente investigación se desarrollará en la empresa Cargoline del Ecuador S.A., esta compañía posee 7 empleados y se dedica al servicio operadores logísticos de comercio exterior.

La Compañía es una sociedad anónima, constituida el 25 de Febrero del 2014 en Ecuador, regulada por la Ley de Compañías, con plazo de duración de 50 años e inscrita en el Registro Mercantil del cantón Guayaquil el 08 de Abril del 2014.

La actividad principal de la Compañía es la de operadores logísticos de comercio exterior, asesoría en comercio exterior y jurídico, verificaciones previas de mercancías, manipulación de carga portuaria pública o privada dentro del territorio nacional, operaciones de consolidación de carga dentro de sus actividades principales y/o otras actividades complementarias.

Velar por la seguridad de la operación logística de Comercio Exterior y Transporte a través de la planificación, ejecución y supervisión de procesos que prevengan actos ilícitos como:

Contrabando y defraudación tributaria elit Narcotráfico

Terrorismo

Figura 1 Servicios prestados por la Compañía Cargoline del Ecuador S.A.

Ubicación

Figura 2 Ubicación de la empresa Cargoline del Ecuador S.A

.

29

2.4. Marco conceptual.

Dentro de este marco se considera aquellos conceptos básicos necesarios que se deben conocer o reafirmar para el presente trabajo, por lo que se consideró los siguientes:

Empleado:Es una persona que trabaja en una compañía por el cual percibe una remuneración.

Estrategias:Es un conjunto de guías para lograr objetivos

Evaluación de desempeño:Evaluar al empleado para conocer el nivel de desempeño dentro de la compañía

IASC International Accounting Standards Committee:Es un comité creado en el 1973, donde se trata temas de estándares de contabilidad.

IASB International Accounting Standards Board: Es la junta de normas internacionales de

contabilidad, con el fin de serla única de emitir las NIC y NIIF en la cual desarrolla varias series de normas

Incentivos:Es una bonificación que realiza la compañía para los empleados en el cual para mejorar el trabajo

Motivación:Es el acto que realiza una persona dando animo

NIIF-Norma Internacional de Información Financiera:Conjunto de normas que direccionan a una mejor presentación de la información financiera

Política contable:Son reglas, lineamientos, procedimientos que realiza la compañía en base para realizar los estados financieros

Prestaciones sociales:Es un servicio adicional que el empleador reconoce al trabajador por medio de un contrato

Recursos humanos:Es un área de la compañía donde se encargan y se relacionan con las personas que vienen a forma parte de la misma

Riesgos laborales:Son los peligros presentados dentro del horario laboral, algún daño sea físico o psicológico

NIC-Norma Internacional de Contabilidad: Es un conjunto de Normas Contables direccionadas a la contabilización y presentación de los estados Financieros

2.5. Marco Legal

Dentro de este marco se considera aquellos enunciados jurídicos que establece en varios artículos en la Constitución necesarios que se deben conocer para el presente trabajo.

Ilustración 5Piramide de Kensel

Normas Artículos

Constitución Art. 33, art 34

NIIF para PYMES Sección 28

Ley Orgánica régimen tributario Interno Art 16, 17

Código del trabajo Art 38, 42, 184, 185, 196 Ley de Seguridad Social. Art 2

Análisis:

En el art 33 sección octava de la Constitución indica que el trabajo es un derecho y un deber social, y un derecho económico, fuente de realización personal y base de la economía. Y el art 34 indica el derecho a la seguridad social es un derecho irrenunciable de todas las personas, y será deber y responsabilidad primordial del Estado. La seguridad social se regirá por los principios de solidaridad, obligatoriedad, universalidad, equidad, eficiencia, subsidiaridad, suficiencia,

transparencia y participación, para la atención de las necesidades individuales y colectivas. Según la NIIF para PYMES sección 28, indica los beneficios a los empleados comprenden todos los tipos de contraprestaciones que la entidad proporciona a los trabajadores, incluyendo administradores y gerentes, a cambio de sus servicios. Los cuatro tipos de beneficios a los empleados a los que se hace referencia en esta sección son:

Beneficios post-empleo, que son los beneficios a los empleados (distintos de los beneficios por terminación) que se pagan después de completar su periodo de empleo en la entidad.

Otros beneficios a largo plazo para los empleados, que son los beneficios a los empleados (distintos de los beneficios post-empleo y de los beneficios por terminación) cuyo pago no vence dentro de los doce meses siguientes al cierre del periodo en el cual los empleados han prestado sus servicios.

Principio de reconocimiento general para todos los beneficios a los empleados Una entidad reconocerá el costo de todos los beneficios a los empleados a los que éstos tengan derecho como resultado de servicios prestados a la entidad durante el periodo sobre el que se informa:

Como un pasivo, después de deducir los importes que hayan sido pagados directamente a los empleados o como una contribución a un fondo de beneficios para los empleados. Si el importe pagado excede a las aportaciones que se deben realizar según los servicios prestados hasta la fecha sobre la que se informa, una entidad reconocerá ese exceso como un activo en la medida en que el pago anticipado vaya a dar lugar a una reducción en los pagos a efectuar en el futuro o a un reembolso en efectivo.

Ley Orgánica Régimen Tributario Interno.

El Art 16 se enfoca en que la base imponible está constituida por la totalidad de los ingresos ordinarios y extraordinarios gravados con el impuesto, menos las devoluciones, descuentos, costos, gastos y deducciones, imputables a tales ingresos. Adicional el art 17 indica que la base imponible de los ingresos del trabajo en relación de dependencia está constituida por el ingreso ordinario o extraordinario que se encuentre sometido al impuesto, menos el valor de los aportes personales al IESS, excepto cuando éstos sean pagados por el empleador, sin que pueda

disminuirse con rebaja o deducción alguna; en el caso de los miembros de la Fuerza Pública se reducirán los aportes personales a las cajas Militar o Policial, para fines de retiro o cesantía. Cuando los contribuyentes que trabajan en relación de dependencia sean contratados por el sistema de ingreso neto, a la base imponible prevista en el inciso anterior se sumará, por una sola vez, el impuesto a la renta asumido por el empleador.

Código del Trabajo.

Según el código de trabajo Art 38 trata sobre los riesgos provenientes del trabajo que cuando el trabajador sufre daño personal, estará en la obligación de indemnizarle de acuerdo con las disposiciones de este Código, siempre que tal beneficio no le sea concedido por el Instituto Ecuatoriano de Seguridad Social.

El Art. 42 indica las obligaciones del empleador. Que es pagar las cantidades que

enfermedades profesionales, y cumplir con las demás obligaciones previstas en las leyes sobre seguridad social.

Según el Art. 184 indica que el desahucio es el aviso con el que una de las partes hace saber a la otra que su voluntad es la de dar por terminado el contrato y el Art 185 sobre la bonificaciones por desahucio; en los casos de terminación de la relación laboral por desahucio solicitado por el empleador o por el trabajador, el empleador bonificará al trabajador con el veinticinco por ciento del equivalente a la última remuneración mensual por cada uno de los años de servicio prestados a la misma empresa o empleador; y en el Art. 196 indica que todo trabajador que preste servicios por más de un año tiene derecho a que el empleador le abone una suma equivalente a un mes de sueldo o salario por cada año completo posterior al primero de sus servicios.

LEY DE SEGURIDAD SOCIAL

Esta ley nos indica que el Art. 2 son sujetos "obligados a solicitar la protección" del Seguro General Obligatorio, en calidad de afiliados, todas las personas que perciben ingresos por la ejecución de una obra o la prestación de un servicio físico o intelectual, con relación laboral o sin ella; en particular:

a. El trabajador en relación de dependencia. b. El trabajador autónomo

c. El profesional en libre ejercicio.

d. El administrador o patrono de un negocio. e. El dueño de una empresa unipersonal. f. El menor trabajador independiente.

Capítulo III 3. Marco Metodológico 3.1. Diseño de la investigación.

El objetivo de este proyecto es el desarrollo del correcto tratamiento contable para la presentación razonable de los Estados Financieros de acuerdo a la NIIF para PYMES Sección 28, beneficios a los Empleados en la Empresa Cargoline del Ecuador S.A.

Para fines de este proyecto se llevará a cabo un estudio cualitativo en el cual se procederá a efectuar entrevista al personal y se analizará la comunicación interpersonal.

3.2. Tipo de Investigación 3.2.1 Documental

La presente investigación, se desarrolla en base a las normativas, reglamentos contables y tributarios que fundamenta la investigación que estamos estudiando.

Según (Paz, 2014) “La investigación documental es una técnica que consiste en la selección y recopilación de información por medio de la lectura y crítica de documentos y materiales

bibliográficos, de bibliotecas, hemerotecas, centros de documentación e información”. 3.2.2 Descriptiva.

3.3. Enfoque de la Investigación 3.3.1 Cualitativa

Este método permite conocer de manera más profunda por parte del investigador a los individuos involucrados en el estudio y permite conocer de manera más específica lo que se busca en este proyecto.

El enfoque cualitativo se selecciona cuando se busca comprender la perspectiva de los participantes (individuos o grupos pequeños de personas a los que se investigará) acerca de los fenómenos que los rodean, profundizar en sus experiencias, perspectivas, opiniones y

significados, es decir, la forma en que los participantes perciben subjetivamente su realidad. También es recomendable seleccionar el enfoque cualitativo cuando el tema del estudio ha sido poco explorado, o no se ha hecho investigación al respecto en algún grupo social específico. (Sampieri, 2015)

3.4. Población y Muestra de la Investigación. 3.4.1 Población

Según (Zurita, 2014) define a la población como un conjunto finito o infinito de elementos con características comunes para los cuales serán extensivas las conclusiones de la investigación.

Tabla 2 Población de la Investigación

Departamento Empleados

Finanzas 1

Contabilidad 1

Recursos Humanos 1

Asistente Contable 1

Operaciones 2

Total 6

Nota: Número de empleados en los diferentes departamentos 3.4.2 Muestra

En esta investigación se escogerá una muestra no probabilística por factor tiempo en la cual se seleccionó a 3 personas que se encuentran en el área administrativa de la Empresa Cargoline Ecuador S.A.

Según (Hernández Sampieri, Fernández Collado, & Baptista Lucio, 2010) menciona que “la muestra es un subgrupo perteneciente a la población en el cual se recolectarán datos, y podrá definirse o delimitarse de antemano con precisión, éste deberá ser representativo de dicha población”.

Tabla 3Muestra de la Investigación

Departamento Empleados

Finanzas 1

Contabilidad 1

Recursos Humanos 1

Total 3

3.5. Técnicas e instrumentos de recopilación de datos

Según (Arias, Técnica de Investigación, 2012), una técnica de investigación es el

procedimiento o forma particular de obtener datos o información. La aplicación de una técnica conduce a la obtención de información, la cual debe ser guardada en un medio material de manera que los datos puedan ser recuperados, procesados, analizados e interpretados posteriormente.

3.5.3 Entrevista

Para este estudio y poder conocer cuál es el impacto financiero con el desarrollo correcto de, se acudió a la técnica de la metodología como es la entrevista con la finalidad de realizar varias preguntas a expertos sobre el tema y obtener la mejor interpretación

Según (Arias , La Entrevista, 2012) define la entrevista, más que un simple interrogatorio, es una técnica basada en una conversación “cara a cara”, entre el entrevistador y el entrevistado acerca de un tema previamente determinado, de tal manera que el entrevistador pueda obtener la información requerida. La entrevista se clasifica en entrevista estructurada o formal, es la que se realiza a partir de una guía prediseñada que contiene las preguntas que serán formuladas al entrevistado.

3.6. Análisis de la entrevista.

Entrevista

La entrevista se realizó al Ing. Garofalo Garcia Gardenia Gerente Financiera de la Empresa Cargoline S.A.

1. ¿Cuál es el impacto financiero de la Empresa al desarrollar el tratamiento contable de la NIIF para PYMES sección 28?

Mejorar la presentación razonable de los Estados Financieros como lo determina la norma NIIF para PYMES sección 28

2. ¿Qué impacto en los Estados de resultados obtendría si se presenta un pago por jubilación patronal y desahucio de un empleado?

Si relativamente tendría impacto significativo porque no existe una correcta contabilización de la misma.

3. ¿Cuál sería el beneficio de los empleados al aplicar NIIF para PYMES Sección 28? Si en su momento se realiza la correcta provisión se puede respaldar dicho gasto y no afectaría significativamente a los Estados Financieros.

4. ¿Cuál cree que sería la ventaja al aplicar NIIF para PYMES sección 28?

5. ¿Cree necesario que al momento de la contabilización exista un informe de actuaria?

Efectivamente requiere que se realice un estudio actuarial, para que los estados financieros se puedan mostrar sean más reales al finalizar su periodo fiscal.

Entrevista 2

La entrevista se realizó al Ing. María Fernanda Goya Goya del Área de Contabilidad de la Empresa Cargoline S.A.

1. ¿Cuál es el impacto financiero de la Empresa al desarrollar el tratamiento contable de la NIIF para PYMES sección 28?

Que al momento del correcto tratamiento los Estados Financieros se presenten razonablemente.

2. ¿Qué impacto en los Estados de resultados obtendría si se presenta un pago por jubilación patronal y desahucio de un empleado?

Una afectación significativa que por ende la Compañía al momento no pueda cubrir dicho pago.

4. ¿Cuál cree que sería la ventaja al aplicar NIIF para PYMES sección 28?

Una ventaja es que la compañía permitirá reconocer como provisión la parte de la obligación

5. ¿Cree necesario que al momento de la contabilización exista un informe de actuaria?

Si porque en base a eso la empresa puede registrar debidamente los valores.

Entrevista 3

La entrevista se realizó al Ing. Hector David Garofalo del Área de Tesorería de la Empresa Cargoline S.A.

1. ¿Cuál es el impacto financiero de la Empresa al desarrollar el tratamiento contable de la NIIF para PYMES sección 28?

La presentación razonable de los Estados Financieros.

2. ¿Qué impacto en los Estados de resultados obtendría si se presenta un pago por jubilación patronal y desahucio de un empleado?

Es de suma importancia porque si en algún momento un empleado se encuentra en ese caso la empresa tendría que pagar y seria afectación directa.

3. ¿Cuál sería el beneficio de los empleados al aplicar NIIF para PYMES Sección 28? Una mayor confiabilidad al momento de su jubilación.

Una ventaja es que la compañía permitirá reconocer como provisión la parte de la obligación 5. ¿Cree necesario que al momento de la contabilización exista un informe de

actuaria?

Evidentemente requiere que se realice un estudio actuarial, para que los estados financieros se puedan mostrar sean más reales al finalizar su periodo fiscal.

Análisis.

Dada la información recopilada en la entrevista de las personas correspondiente a cada departamento de la Compañía Cargoline Ecuador S.A., se llegó a la conclusión que para la presentación razonable de los estados Financieros es de suma importancia seguir los lineamientos de la NIIF para PYMES sección 28.

Capitulo IV 4. Propuesta 4.1. Tema

Beneficio Sociales de Ley y su tratamiento Contable en la Empresa Cargoline del Ecuador S.A.

4.2. Introducción

Cargoline del Ecuador S.A. es una empresa que su actividad principal es la de operadores logísticos de comercio exterior, asesoría en comercio exterior y jurídico, verificaciones previas de mercancías, manipulación de carga portuaria pública o privada dentro del territorio nacional, operaciones de consolidación de carga dentro de sus actividades principales y/o otras actividades complementarias.

La aplicación de esta NIIF para PYMES sección 28 en la empresa mejorará el tratamiento contable y la presentación razonable de los estados financieros en la organización.

4.3. Justificación de la Propuesta

La presente propuesta se justifica debido que la empresa tiene problema de no cumplir con unas de las obligaciones que tienen todas las compañías al momento de presentar los Estados financieros que es NIIF para PYMES sección 28

4.4. Objetivo General de la propuesta

4.5. Objetivos Específicos de la propuesta

Determinar la incidencia del tratamiento contable en la presentación de los Estados Financieros.

Determinar y desarrollar en forma explícita el correcto tratamiento contable que se debe emplear en Beneficios a empleados en la empresa Cargoline del Ecuador S.A.

Aplicar NIIF para PYMES Sección 28 beneficios a empleados. Aplicación de la NIIF para PYMES sección 28

4.6. Desarrollo de la propuesta

Análisis de los efectos en el Estado de Situación Financiera después de las provisiones de jubilación patronal y desahucio.

Propuesta

Mejor tratamiento contable

Provisión

Presentación razonable de los estados financieros

o realidad económica

Aplicación de la NIIF para Pymes Sección 28

Generación de un estudio actuarial por parte de una organización

calificada por los entes reguladores Provisión

DESAHUCIO

JUBILACIÓN PATRONAL

Afectación en los estados financieros: Aumento en el pasivo (ESF).

Disminución en la cuenta de Patrimonio por no hacer los estudios actuariales en años anteriores (ESF).

Reporte Ejecutivo

Empresa: CARGOLINE DEL ECUADOR S.A.

RUC: 099286221100

Beneficios: Jubilación patronal y desahucio Fecha de Valuación: 21 de Diciembre de 2017 Ejercicio económico: 2017

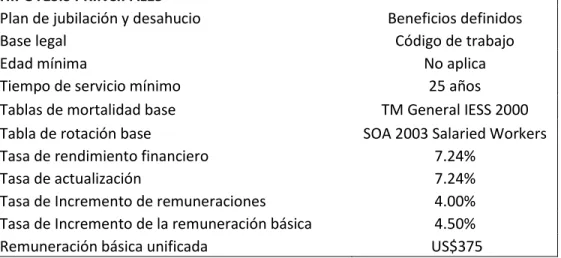

La empresa CARGOLINE DEL ECUADOR S. A. tiene obligaciones laborales post- empleo por jubilación patronal y por bonificación por desahucio, conforme al Código de Trabajo Ecuatoriano, las cuales han sido valorados para el ejercicio económico del 2017 en base a la norma NIC-19 (NIIF para PYMES sección 29), aplicando la metodología costeo por unidad de crédito proyectada.

Hipótesis: Las hipótesis actuariales fueron escogidas de manera coherente con el contexto económico vigente a la fecha de valuación y se resumen a continuación:

HIPÓTESIS PRINCIPALES

Plan de jubilación y desahucio Beneficios definidos

Base legal Código de trabajo

Edad mínima No aplica

Tiempo de servicio mínimo 25 años

Tablas de mortalidad base TM General IESS 2000

Tabla de rotación base SOA 2003 Salaried Workers

Tasa de rendimiento financiero 7.24%

Tasa de actualización 7.24%

Tasa de Incremento de remuneraciones 4.00%

Tasa de Incremento de la remuneración básica 4.50%

Remuneración básica unificada US$375

Obligaciones por beneficios laborales: corresponde al valor actuarial presente de las obligaciones originadas por el plan de beneficios definidos de jubilación y el plan de beneficios por terminación de contrato a causa de desahucio.

PARTIDA Jubilación Desahucio Total Costo por servicios pasados

Costo del servicio corriente

Componentes del gasto laboral del ejercicio:

PARTIDA Jubilación Desahucio Total

Costo del servicio corriente

Deducción fiscal: se considera deducibles los costos por jubilación correspondientes a los trabajadores con 10 o más años de servicios y los costos totales por desahucio:

COSTOS DEDUCIBLES Y NO DEDUCIBLES Jubilación Desahucio Total

Costo del servicio corriente 46.28 584.89 631.17 Interés neto 3.44 93.41 96.85 COSTOS DEDUCIBLES Y NO DEDUCIBLES 31/12/2017 49.72 678.30 728.02

Pasivo contable: corresponde al monto del pasivo neto que debe ser registrado en el balance contable al 31/12/2017:

PARTIDA AL 31/12/2017 Jubilación Desahucio Total

VALUACIÓN ACTUARIAL INDIVIDUAL

En las tablas de resultados presentadas a continuación, se utilizan las siguientes abreviaturas: N°: Número de orden.

NOMBRE: Nombres y Apellidos del trabajador. REMUN: Remuneración mensual del trabajador. EDAD: Edad actuarial del trabajador al 31/12/2017 TS: Tiempo de servicio en la empresa al 31/12/2017 TIPO:

JUB: relativo al beneficio de jubilación patronal. DES: relativo al beneficio de desahucio.

CARGOLINE DEL ECUADOR S.A.

VALUACIÓN ACTUARIAL INDIVIDUAL DE LOS TRABAJADORES ACTIVOS

EJERCICIO ECONÓMICO 2017

Resumen en desahucio y Jubilación

Estados financieros presentados por parte de la entidad CARGOLINE DEL ECUADOR S. A. Estados de Situación Financiera Deudores comerciales y otras cuentas

Total activos 12.486,12

Pasivos y patrimonio Pasivos corrientes:

Estados de Resultado Integral

Del 1 de enero al 31 de diciembre del 2017

2017 (US Dólares)

Ventas Netas

104.745,74 Devoluciones Netas

Gastos de ventas

(45.470,40)

Gastos de administración

(56.853,69) Otros gastos

Utilidad (pérdida) antes de impuesto a la

renta

2.421,65

-

Participación Trabajadores

(363,25)

Impuesto a la renta

(778,22)

Total resultado integral del año

Estados de Cambios en el Patrimonio Al 31 de diciembre del 2017

Capital Ganancia Saldos al 31 de Diciembre del

2015 800,00 Pérdida Neta del año, 2016

(2.098,62)

(2.098,62) Saldos al 31 de Diciembre del

2016 800,00 Saldos al 31 de Diciembre del

Estados de Flujos de Efectivo

Del 1 de enero al 31 de diciembre del 2017

Años Terminados el 31 de Diciembre

2017

(US Dólares)

Flujos de efectivo proveniente de actividades de operación:

Recibido de clientes

102.351,33

Pagado a proveedores y empleados

(22.528,55) Efectivo generado por las operaciones 79.822,78

Otros cobros Flujos de efectivo usado en actividades de inversión:

Compras de equipos

Compras de vehículos -

Aumento en otros activos a largo plazo - Flujo neto de efectivo usado en actividades de inversión -

Flujos de efectivo usado en actividades de financiación:

Aumento (disminución)neto en efectivo en caja y banco 1.594,73 Efectivo en caja y banco al principio del año 187,23 Efectivo en caja y banco al final del año(Nota 4) 1.781,96

Asientos contables que van intervenir luego de finalizar los estudios actuariales donde se obtiene la provisión de desahucio y jubilación.

Asientos contables para el registro de la provisión de desahucio en los estados financieros.

Asientos contables para el registro de la provisión de jubilación en los estados financieros.

FECHA CUENTAS PARCIAL DEBE HABER

31/12/2018 GANANCIAS Y PERDIDAS ACTUARIALES $ 47.23

PROVISIÓN ACUMULADA JUBILACIÓN $ 47.23

P/R PROVISIÓN EN AJUSTE DE AÑOS ANTERIORES 2

PROVISIÓN ACUMULADA JUBILACIÓN $ 49.72

P/R PROVISIÓN DEL AÑO 2017

Estados de Situación Financiera Al 31 de diciembre del 2017

CON PROVISIÓN DE DESAHUCIO Y JULICACIÓN

2017 2017

(US Dólares) (US Dólares)

Activos Activos

Activos corrientes: Activos corrientes:

Efectivo en caja y bancos

10,994.73 Total activos corrientes

10,994.73

Activos no corrientes: Activos no corrientes:

Propiedad Planta y Equipo, neto

- Propiedad Planta y Equipo, neto

-

Otras Cuentas por cobrar

1,491.40 Otras Cuentas por cobrar

1,491.40 Total activos no corrientes

Pasivos y patrimonio Pasivos y patrimonio

Pasivos corrientes: Pasivos corrientes:

Acreedores comerciales y otras

1,482.91 Pasivos por impuestos corrientes

1,944.41

Total pasivos corrientes

7,432.58 Total pasivos corrientes

4,501.33 Utilidades Acumuladas

Déficit acumulado: Déficit acumulado: Ajuste de primera adopción de

NIIF

-

Ajuste de primera adopción de NIIF

1,122.88 Ganancia del periodo

1,280.19 Ganancia o Perdidas Actuariales

(1,515.91)

Total patrimonio

2,809.62 Total patrimonio

4,482.84

Total pasivos y patrimonio

12,486.13 Total pasivos y patrimonio

Análisis de Estado Situación Financiera

Se ha efectuado los cambios en el estado situación financiera generando un aumento en la cuenta del pasivo, en la cuenta del pasivo corriente afecto las cuentas (pasivo a empleados y pasivos por impuesto corrientes), también se adicionó cuentas de pasivos no corrientes

(jubilación por pagar y desahucio por pagar) obtenido por los estudios actuariales aplicando las NIIF para Pymes sección 28 aplicando las provisiones según lo indicado por la norma.

Estados de Resultado Integral

Del 1 de enero al 31 de diciembre del 2017 CON PROVISIÓN DE DESAHUCIO Y JULICACIÓN

(45,470.40) Gastos de ventas

(45,470.40)

Gastos de administración

(56,853.69) Gastos de administración

(56,853.69)

Otros gastos

(728.02) Otros gastos Utilidad (pérdida) antes de impuesto

a la renta

1,693.63

Utilidad (pérdida) antes de impuesto a la renta

(316.71) Impuesto a la renta

Otros Resultados Integrales Otros Resultados Integrales

Perdidas Actuariales

(178.70) Perdidas Actuariales

-

Total resultado integral del año

944.18 Total resultado integral del año

Análisis de Estados de Resultado Integral

En el nuevo estado de resultado integral se considera la provisión de jubilación y desahucio que se encuentra en la cuenta de otros gastos donde siempre las provisiones serán consideradas como un gasto en el estado de resultado para la entidad, así influyendo en nuevos cambios como: Utilidad antes de impuesto a la renta, participación trabajadores, impuesto a la renta, obteniendo un resultado integral del año 2017 diferente.

Estados de Cambios en el Patrimonio Al 31 de diciembre del 2017

CON PROVISIÓN DE DESAHUCIO Y JULICACIÓN Pérdida Neta del año, 2016

Análisis de Estados de Cambios en el Patrimonio

Si hubo cambios en los otros estados anteriormente mencionado también se verá afectado los estados de cambios en el patrimonio donde se ve claramente la disminución en el total del patrimonio con la cuenta de resultados integrales, se puede decir dicha reducción en el total se puede considerar contingencia, por factor de no a ver realizados los estudios actuariales en años anteriores. El nuevo estado de cambios de patrimonios es la forma transparente que tiene la compañía y debió presentar en el 2017.

Análisis general

El cálculo actuarial de los pasivos laborales revela la mejor estimación de los posibles pagos futuros a los que la entidad deberá hacer frente, una vez que se cumplan los requisitos descritos dentro de los planes por beneficios a los empleados. Estipula que las empresas deben contabilizar las obligaciones con sus empleados, tanto legales como implícitos, determinando el valor

presente de estos beneficios y el valor razonable de cualquier activo (pasivo) del plan, con una regularidad suficiente y mediante un estudio actuarial. Sin embargo, existe todavía cierta incertidumbre sobre la periodicidad con la que se debe realizar un estudio actuarial y por qué motivo se debe contabilizar los pasivos resultantes del cálculo.

5. Conclusiones

Luego del análisis realizado en la compañía CARGOLINE DEL ECUADOR S. A. se logró identificar que la falta de conocimiento sobre la NIIF para PYMES sección 28, conlleva a un incorrecto tratamiento contable de beneficios a empleados por lo cual se puede concluir lo siguiente:

Desarrollar la NIIF para PYMES sección 28 beneficios a empleados, permite una correcta presentación de los estados financieros, ya que se emplea la norma de forma adecuada y transparente. Permitiendo así toma de decisiones de manera efectiva y futuras para la organización.

No se cumple con los estudios actuariales al finalizar un año contable de la entidad. No se realiza con la contabilización de las provisiones de jubilación patronal y

desahucio al término del año fiscal.

Al no contar con la información de manera correcta la compañía presenta problemas de confiabilidad y veracidad en los estados financieros.

No realiza las provisiones por beneficios a empleados por lo tanto no lleva un

6. Conclusiones

Luego del análisis realizado en la compañía CARGOLINE DEL ECUADOR S. A. se logró identificar que la falta de conocimiento sobre la NIIF para PYMES sección 28, conlleva a un incorrecto tratamiento contable de beneficios a empleados por lo cual se puede concluir lo siguiente:

Desarrollar la NIIF para PYMES sección 28 beneficios a empleados, permite una correcta presentación de los estados financieros, ya que se emplea la norma de forma adecuada y transparente. Permitiendo así toma de decisiones de manera efectiva y futuras para la organización.

No se cumple con los estudios actuariales al finalizar un año contable de la entidad. No se realiza con la contabilización de las provisiones de jubilación patronal y

desahucio al término del año fiscal.

Al no contar con la información de manera correcta la compañía presenta problemas de confiabilidad y veracidad en los estados financieros.

No realiza las provisiones por beneficios a empleados por lo tanto no lleva una

7. Bibliografía Alperin, D. M. (2014). Métodos de muestreo. Argentina.

Arias , F. (2012). La Entrevista. En F. Arias , El proyecto de investigación. Introduccion a la Metodología. Sexta Edición (pág. 73). Caracas: Editorial Episteme.

Arias, F. (2012). Técnica de Investigación. En F. Arias , El proyecto de investigación.

Introduccion a la Metodología. Sexta Edición (págs. 67-68). Caracas: Editorial Episteme.

auditool.org. (25 de enero de 2017). Auditool.org. Obtenido de http://www.auditool.org/: https://www.coso.org/Documents/COSO-ERM-draft-Post-Exposure-Version.pdf

Camacho Villota, W. A., Gil Espinoza, D. J., & Paredes Tobar, J. A. (2017). Sistema de Control Interno: Importancia de su funcionamiento en las empresas ISSN: 1696-8352 .

Observatorio de la Economía Latinoamericana , 1-13.

Compañias, S. d. (2011). Guayaquil .

Constitución del Ecuador. (2011). Constitución del la Republica del Ecuador. Decreto Legislativo.

Contraloría General del Estado. (22 de noviembre de 2001). Contraloría General del Estado. Obtenido de ACUERDO 047 - CG - 2011:

http://www.contraloria.gob.ec/documentos/normatividad/Acuerdo047-CG-2011GUIAMETODOLIGICAPARAAUDITORIADEGESTION.pdf

Cruz, S. y. (2012). Analisis de los PosiblesCambios Sucitados en Ortomac S.A. En la presentación de informacion Financiera con la Convergencia a la NIF 28.

El Pensante. (23 de ABRIL de 2016). Investigación de Campo. Obtenido de https://educacion.elpensante.com/la-investigacion-de-campo/

Forero, A. J. (2017).

Foundation, I. (Octubre de 2015). NIC NIIF. Obtenido de http://www.nicniif.org/home/iasb/que-es-el-iasb.html

Frías, C. A. (2015). Analisis del Impacto ddde la Sección 28 Beneficios Sociales . Guayaquil . Fundación IFRS. (9 de Julio de 2009). Sección 28: Beneficios Sociales . London .

Garcia, C. (Abril de 2012). Normas Internacionales de Contabilidad . Obtenido de http://normas-de-contabilidad.blogspot.com/2012/04/historia-de-las-normas-internacionales.html

Hernández Sampieri, R., Fernández Collado, C., & Baptista Lucio, M. d. (2010). Definicion de Muestra. En R. Hernández Sampieri, C. Fernández Collado, & M. d. Baptista Lucio, Metodología de la Investigación. Quinta Edición (pág. 173). Mexico: McGrawhill.

Jimenez. (s.f.). Obtenido de https://pjimenez.wikispaces.com/file/view/InformeNICvs.NEC.pdf Ley de Seguridad Social . (2011). Ley de Seguridad Social. Registro Oficial Suplemento 465 . Ley Orgánica e Régimen Tributario Interno-LORTI. (2014). Impuesto a la Renta. Dirección

Nacional Jurídica .

Ministerio del trabajo. (2012). Codigo del trabajo. LA COMISION DE LEGISLACION Y CODIFICACION.

Moreno, E. (17 de Agosto de 2013). Metodologìa de investigaciòn, pautas para hacer tesis. Obtenido de esis-investigacion-cientifica.blogspot.com/2013/08/que-es-la-poblacion.html NIC NIIF . (s.f.). Obtenido de http://www.nicniif.org/home/iasb/que-es-el-iasb.html

Paz, G. B. (2014). Metodología de la investigación. México: Grupo Editorial Patria.

Robbins, S., & Coulter, M. (2014). Administraciòn, Decimosegunda ediciòn . Mèxico D.F.: Pearson.

Roberto Hernaández Sampieri, C. F. (2014 ). Metodología de la Investigación . MC Graw Hill . Sampieri, R. H. (2015). Metodología de la Investigación . Mc Graw Hill .

Solorzano Macías, C. (2015). Tesis de grado: “El Control Interno y su Incidencia en los Procesos Aplicados en el Departamento de Tesorería Del Gad Municipal Del Cantón

Buena Fe, Año 2013”. Universiidad Técnica Estatl de Quevedo.

UNID. (2013). Proceso Administrativo. Ciudad de México.

Universia. (04 de septiembre de 2017). Tipos de investigación: Descriptiva, Exploratoria y Explicativa. Obtenido de Conoce tres métodos de investigación distintos que puedes

aplicar según los fines que persigas:

Vaca Valverde, M. F. (s.f.). Universidad Ecotec. Obtenido de

http://www.ecotec.edu.ec/documentacion%5Cinvestigaciones%5Cdocentes_y_directivos %5Carticulos/4995_Fcevallos_00013.pdf

Yagloa Quispe, L. A. (2011). Tesis de grado: "Evaluación al proceso de control interno en las recaudaciones de impuestos en la tesorería del Gobierno Autónomo Descentralizado

Municipal de San Cristóbal de Patate y su incidencia en el financiamiento de obras en el

año 2010". Ambato: Universidad Técnica de Ambato.