Análisis del anticipo del impuesto a la renta y su efecto en la recaudación del impuesto a la renta de Ecuador en el período 2010 2015

54

0

0

Texto completo

(2) REPOSITORIO NACIONAL EN CIENCIAS Y TECNOLOGÍA FICHA DE REGISTRO DE TRABAJO DE TITULACIÓN ESPECIAL TÍTULO “ANÁLISIS DEL ANTICIPO DEL IMPUESTO A LA RENTA Y SU EFECTO EN LA RECAUDACIÓN DEL IMPUESTO A LA. RENTA DE ECUADOR EN EL PERIODO 2010-2015” REVISORES: FACULTAD: Ciencias Económicas. INSTITUCIÓN: Universidad de Guayaquil CARRERA: Economía FECHA DE PUBLICACIÓN: FECHA ACTUAL. N° DE PÁGS.: 39. ÁREA TEMÁTICA: Tributación. PALABRAS CLAVES: Anticipo, impuestos, impuesto a la renta, recaudación, tributación. RESUMEN: Esta investigación permitió analizar el anticipo del impuesto a la renta y su efecto en la recaudación del. impuesto a la renta de Ecuador en el periodo 2010-2015, cuya base teórica radica en la teoría de la tributación y la capacidad contributiva del impuesto a la renta para determinar el anticipo a pagar del mismo. El objetivo general fue Analizar el efecto del anticipo del impuesto a la renta en la recaudación del impuesto a la renta en Ecuador durante el periodo 2010-2015, desarrollado bajo la metodología de enfoque cuantitativo, de carácter descriptivo y basado en el método deductivo y análisis de datos de corte longitudinal para concluir que el anticipo del impuesto a la renta tiene efecto positivo en la recaudación del impuesto a la renta y que cuya importancia radica en los resultados económicos de los contribuyentes ya que de dichos ingresos, se deriva el cálculo del impuesto a la renta de un periodo y consecuentemente el cálculo del anticipo del siguiente periodo tributario N° DE REGISTRO(en base de datos):. N° DE CLASIFICACIÓN: Nº. DIRECCIÓN URL (tesis en la web): ADJUNTO PDF. X. NO SI Teléfono: E-mail: 0991868631 mariaveronicamoscoso@hotmail.com. CONTACTO CON AUTOR: CONTACTO DE LA INSTITUCIÓN. Nombre: Econ. Natalia Andrade Teléfono: 2293052. ii.

(3) CERTIFICACIÓN DEL TUTOR En mi calidad de tutora de la estudiante María Verónica Moscoso Quimi, del Programa de Maestría/Especialidad en Tributación, nombrado por el Decano de la Facultad de Ciencias Económicas CERTIFICO: que el estudio de caso del examen complexivo titulado “Análisis del anticipo del impuesto a la renta y su efecto en la recaudación del impuesto a la renta de ecuador en el periodo 2010-2015”, en opción al grado académico de Magíster (Especialista) en Tributación, cumple con los requisitos académicos, científicos y formales que establece el Reglamento aprobado para tal efecto.. Atentamente,. Econ. Ángel Gustavo Salazar Bustos, Mgs TUTOR. Guayaquil, septiembre de 2016. iii.

(4) DEDICATORIA. El cumplimiento de esta tesis va a dirigido a DIOS, por darme la capacidad y paciencia para superar todas las adversidades que se presentan en mi vida diaria. A mi madre por ser el motor en mi vida, por su gran colaboración y apoyo en todas las decisiones tomadas. No hay obstáculos ni barreras en el trayecto del camino, solo hay que tener firmeza y convicción de poder lograr las metas establecidas. iv.

(5) AGRADECIMIENTO. Agradezco a Dios por haberme guiado a lo largo de mi vida, por ser mi apoyo y mi camino, por haberme dado la fortaleza para seguir adelante en toda meta propuesta. Agradezco a mi Madre por darme su gran apoyo en todo momento, enseñarme valores y que gracias a ellos me convertí en una persona de buen corazón, con su esfuerzo y con mi esfuerzo me siento orgullosa de ser lo que hasta ahora soy en la vida .. v.

(6) DECLARACIÓN EXPRESA “La responsabilidad del contenido de este trabajo de titulación especial, me corresponden exclusivamente; y el patrimonio intelectual de la misma a la UNIVERSIDAD DE GUAYAQUIL”. ___________________________ CPA. María Verónica Moscoso Quimi. vi.

(7) ABREVIATURAS. IR: Impuesto a la renta SRI: Servicio de Rentas Internas BI: Base imponible. vii.

(8) Tabla de contenido Resumen .................................................................................................................................. 1 Introducción ............................................................................................................................. 2 Delimitación del problema: ...................................................................................................... 3 Formulación del problema: ....................................................................................................... 3 Justificación: ............................................................................................................................ 4 Objeto de estudio: .................................................................................................................... 4 Campo de acción o de investigación: ........................................................................................ 5 Objetivo general: ...................................................................................................................... 5 Objetivos específicos: .............................................................................................................. 5 La novedad científica: .............................................................................................................. 5 Capítulo 1 MARCO TEÓRICO ............................................................................................ 6 1.1. Teorías generales ...................................................................................................... 6. 1.2. Teorías sustantivas ...................................................................................................10. 1.3. Referentes empíricos ................................................................................................22. Capítulo 2 MARCO METODOLÓGICO ............................................................................22 2.1. Metodología: ...........................................................................................................25. 2.2. Métodos:..................................................................................................................25. 2.3. Premisas o Hipótesis ................................................................................................26. 2.4. Universo y muestra ..................................................................................................26. 2.5. CDIU – Operacionalización de variables ..................................................................26. 2.6. Gestión de datos.......................................................................................................26. 2.7. Criterios éticos de la investigación ...........................................................................27. Capítulo 3 RESULTADOS ...................................................................................................28 3.1. Antecedentes de la unidad de análisis o población ....................................................28. 3.2. Diagnostico o estudio de campo: ..............................................................................28. Capítulo 4 DISCUSIÓN ........................................................................................................34 4.1. Contrastación empírica: ...........................................................................................34. 4.2. Limitaciones: ...........................................................................................................34. 4.3. Líneas de investigación: ...........................................................................................35. 4.4. Aspectos relevantes..................................................................................................35. Capítulo 5 PROPUESTA ......................................................................................................36 Conclusiones y recomendaciones ............................................................................................40 Bibliografía .............................................................................................................................41. viii.

(9) ÍNDICE DE TABLAS Tabla 1. Características generales del Anticipo del Impuesto a la Renta………….14 Tabla 2. Características específicas del Anticipo del Impuesto a la Renta………...15 Tabla 3. Naturaleza del Anticipo del Impuesto a la Renta……………………….....16 Tabla 4. Reducción o exoneración del Anticipo del Impuesto a la Renta………..…17 Tabla 5. Incumplimiento del Anticipo del Impuesto a la Renta………………….....17 Tabla 6. Reclamo de pago indebido del Anticipo del Impuesto a la Renta……....…18 Tabla 7. Primera cuota (50% del anticipo)………………………………………....21 Tabla 8. Segunda cuota (50% del anticipo)………………………………………...21 Tabla 9. Resultados Empíricos de los Impuestos a Nivel Mundial (Primera parte)..22 Tabla 10. Resultados Empíricos de los Impuestos a Nivel Mundial (Segunda parte) ………………………………………………………………………………………………….23 Tabla 11. Operacionalización de variables..………...……………………………...26 Tabla 12. Estadísticas del anticipo y las recaudaciones totales del IR 2010-2015…29 Tabla 13. Resultados del análisis de regresión de la variable dependiente IR y la variable independiente el anticipo del IR del periodo 2010-2015…………………….32 Tabla 14. Industrias priorizadas……………………………………….…………...38 Tabla 15. Industrias estratégicas…………………………………………….……..39. ix.

(10) ÍNDICE DE FIGURAS Figura 1. Árbol del problema……………………..………………………………….3 Figura 2. Diagrama de dispersión del anticipo del impuesto a la renta del Ecuador (en miles)……………………………………………………………………………30 Figura 3. Diagrama de dispersión del IR total recaudado en Ecuador (en miles)………………………………………………………………………………..30 Figura 4. Variación anual del anticipo del IR de Ecuador en porcentajes……..…..31 Figura 5. Variación anual del IR de Ecuador en porcentajes………………..……..31. x.

(11) 1. Resumen Esta investigación permitió analizar el anticipo del impuesto a la renta y su efecto en la recaudación del impuesto a la renta de Ecuador en el periodo 2010-2015, cuya base teórica radica en la teoría de la tributación y la capacidad contributiva del impuesto a la renta para determinar el anticipo a pagar del mismo. El objetivo general fue Analizar el efecto del anticipo del impuesto a la renta en la recaudación del impuesto a la renta en Ecuador durante el periodo 2010-2015, desarrollado bajo la metodología de enfoque cuantitativo, de carácter descriptivo y basado en el método deductivo y análisis de datos de corte longitudinal para concluir que el anticipo del impuesto a la renta tiene efecto positivo en la recaudación del impuesto a la renta y que cuya importancia radica en los resultados económicos de los contribuyentes ya que de dichos ingresos, se deriva el cálculo del impuesto a la renta de un periodo y consecuentemente el cálculo del anticipo del siguiente periodo tributario.. Palabras clave: anticipo, impuestos, impuesto a la renta, recaudación, tributación..

(12) 2. Introducción En el Ecuador, la normativa tributaria establece el cobro del anticipo del impuesto a la renta como medida para que el Estado pueda recaudar ingresos antes de la finalización del ejercicio económico para financiar el gasto público. El objeto de estudio de la investigación es la tributación cuya aplicación determina las formas de recaudación tanto del anticipo como la liquidación del impuesto a la renta al término del periodo contable. El campo de estudio es analizar el anticipo del impuesto a la renta y su efecto en la recaudación del impuesto a la renta de Ecuador en el periodo 2010-2015. De esta manera se revisan las normativas vigentes en la legislación ecuatoriana. La investigación se presenta en cuatro capítulos. En el capítulo uno presenta la teoría de la tributación, la estructura de un sistema tributario y los resultados empíricos a nivel global. El capítulo dos plantea la metodología de la investigación. En el capítulo tres se describen los resultados de la investigación. En el capítulo cuatro se realiza la discusión de los resultados y en el último capítulo se realiza un análisis crítico de la aplicación del anticipo del impuesto a la renta en el país..

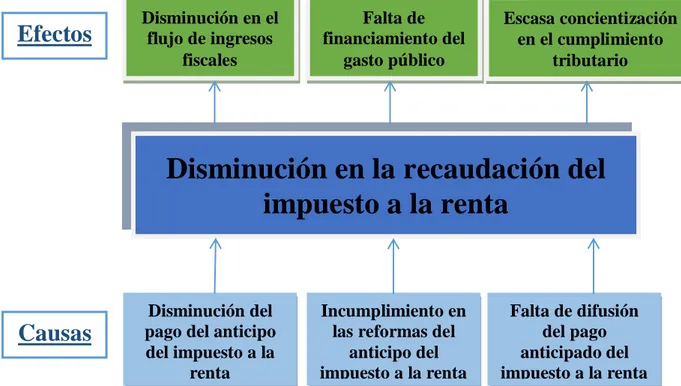

(13) 3. Delimitación del problema El cobro del anticipo del impuesto a la renta forma parte de una medida de política tributaria que efectiviza los ingresos del presupuesto general del Estado. El procedimiento que establece el Servicio de Rentas Internas para el cobro anticipado de este impuesto, sostiene que las sociedades y personas naturales obligadas a llevar contabilidad, una vez que pagan el impuesto, no son sujetos de crédito tributario del mismo, a diferencia de las personas no obligadas a llevar contabilidad que sí tiene derecho a crédito tributario por pago de más del impuesto a la renta. Con esta medida los contribuyentes pueden diferir su impuesto a la renta en dos pagos anticipados, reduciendo el flujo de egresos de efectivo en el periodo de vencimiento del pago del impuesto, además, esta medida es conveniente para el Estado al cobrar de manera anticipada el impuesto, garantizando su flujo de ingresos fiscales con el cual se logrará el financiamiento del gasto público. A continuación en la Figura 1 se detalla el árbol del problema para esta investigación.. Efectos. Disminución en el flujo de ingresos fiscales. Falta de financiamiento del gasto público. Escasa concientización en el cumplimiento tributario. Disminución en la recaudación del impuesto a la renta. Causas. Disminución del pago del anticipo del impuesto a la renta. Figura 1. Árbol del problema. Incumplimiento en las reformas del anticipo del impuesto a la renta. Falta de difusión del pago anticipado del impuesto a la renta.

(14) 4. Por esta razón, se pretende analizar el efecto real que tiene la aplicación del anticipo del impuesto a la renta, en las recaudaciones tributarias del impuesto a la renta. Formulación del problema En este trabajo se plantea la siguiente pregunta de investigación: ¿Cuál es el efecto del anticipo del impuesto a la renta en la recaudación del impuesto a la renta en el Ecuador en el periodo 2010-2015? Justificación Las reformas tributarias del periodo 2010-2015 para la aplicación del cálculo del anticipo del impuesto a la renta, han favorecido al presupuesto general de la nación, ampliando el monto de las recaudaciones para el financiamiento del gasto público. De esta manera, se puede lograr que los ingresos fiscales no dependan primordialmente del petróleo sino más bien sean el resultado del crecimiento económico del país. Las campañas de concientización propuestas por el actual gobierno a través de la publicidad y capacitaciones gratuitas ofrecidas por el Servicio de Rentas Internas han logrado dar a conocer la importancia del cumplimiento tributario, ampliando el nivel de conocimiento en la aplicación del anticipo del impuesto a la renta y a su vez incrementando la base de contribuyentes. Objeto de estudio El objeto de estudio de la investigación es la tributación cuya aplicación determina las formas de recaudación tanto del anticipo como la liquidación del impuesto a la renta al término del periodo contable. De esta manera se revisan las normativas vigentes en la legislación ecuatoriana...

(15) 5. Campo de acción o de investigación El campo de estudio es analizar el anticipo del impuesto a la renta y su efecto en la recaudación del impuesto a la renta de Ecuador en el periodo 2010-2015. Objetivo general Analizar el efecto del anticipo del impuesto a la renta en la recaudación del impuesto a la renta en el Ecuador en el periodo 2010-2015. Objetivos específicos -. Establecer la importancia del anticipo del impuesto a la renta en la recaudación tributaria.. -. Explicar las reformas aplicadas para el cálculo del anticipo del impuesto a la renta en el Ecuador durante el periodo 2010-2015.. -. Cuantificar la recaudación del anticipo del impuesto a la renta y la recaudación del impuesto a la renta en el Ecuador durante el periodo 2010-2015. La novedad científica. Esta investigación analiza el efecto del anticipo del impuesto a la renta en la recaudación del impuesto a la renta en el Ecuador en el periodo 2010-2015 y así conocer si esta medida contribuye a mejorar las recaudaciones y garantizar de manera anticipada los recursos financieros que sirvan para financiar la gestión pública. El resultado esta investigación se basa en el análisis de correlación de la variable dependiente que es el impuesto a la renta, con la variable independiente que es el anticipo del impuesto a la renta, para establecer su aplicación positiva o negativa en el país..

(16) 6. Capítulo 1 MARCO TEÓRICO 1.1. Teorías Generales. Teoría de la Tributación Los orígenes de la teoría de la tributación se remontan a las ideas de Smith (1776) descritas en su libro la riqueza de las naciones en el cual presentó la idea de la libertad de trabajo y expresión del hombre, dentro de la cual, cada ciudadano es libre de administrar sus bienes de la mejor forma que le convenga mientras se sujete a las leyes de justicia, dejando al estado velar por las siguientes obligaciones hacia la sociedad: (a) protegerla de la violencia o invasión por parte de otras sociedades, (b) defenderla de la injusticia y opresión de cualquier otro miembro de la misma sociedad y (c) hacer y mantener obras públicas en las cuales los individuos no tienen un especial interés porque su gasto no compensa sus retribuciones económicas (Citado por Marqués de Condorcet, 1803). Estos compromisos del Estado suponen gastos que deben financiarse con una renta pública cuyo origen radica en los impuestos. En el mismo Compendio de la riqueza de las naciones de Smith (1776) se establecen las máximas sobre los impuestos en general: (a) el gasto del gobierno es para los individuos de una nación, (b) la contribución que cada individuo está obligado a pagar debe ser cierta, es decir, el tiempo y cuota deben ser claras y precisas, (c) todo impuesto debe cobrarse en un tiempo oportuno y forma más cómoda para el contribuyente y (d) las contribuciones deben ser calculadas de tal manera que se recaude la menor suma posible que puede soportar una nación (Citado por Marqués de Condorcet, 1803). De estas máximas se derivan las leyes y criterios de imposición que se aplican en cualquier país para financiar la actividad estatal y cuyo fin esencial es el.

(17) 7. bienestar general dando origen a los instrumentos impositivos o tributos que ayudarán a amortiguar la discordancia social generada por la tenencia desigual de la riqueza. Los tributos según Villegas (1997) “Son prestaciones obligatorias, que se satisfacen generalmente en dinero, y que el Estado exige por su poder de imperio y en virtud de una ley, sobre la base de la capacidad contributiva de los sujetos pasivos” (Citado por Andrade, Ortega, Salinas &Toasa, 2013, p. 3). La capacidad contributiva se refiere a la capacidad de pago de un sujeto que resulta de la posesión de bienes que le da derecho a una renta. Entiéndase por renta a la riqueza obtenida “periódicamente o susceptible de obtenerse, periódicamente de una fuente durable” (Castillo, 2009, p. 111). Ricardo (1985) explica que “La renta es aquella porción del producto de la tierra que se paga al propietario por el uso de la potencia original e indestructible del suelo” (p. 69), es decir, que se genera un pago por la explotación de la tierra, en aquel tiempo, el principal recurso productivo. Estas definiciones permiten analizar el uso de otros recursos y otras formas de explotación que existen en la actualidad, como por ejemplo, el uso de maquinarias, transporte, conocimiento e información, pues la tierra no es el único agente de la naturaleza que tiene potencia productiva (Ricardo, 1985). Lo que caracteriza el término renta es la apropiación de un beneficio que puede hacer un individuo o grupo de individuos y que es generado por un bien o servicio sobre el que tiene derecho de uso legal. Si se retoma el criterio de Smith sobre el origen de los impuestos como medio para financiar el gasto del Estado, la renta por ley, se constituye en el instrumento gravable para efectos de la aplicación de los impuestos. “La obligación tributaria, como es sabido, nace con la realización del hecho imponible” (Martín,.

(18) 8. 2004, p. 102). Como lo explica Martín (2004) el hecho imponible lo constituye la renta obtenida por el sujeto pasivo, sea cual fuese su fuente u origen. Según González y Lejeune (2003) los impuestos: Son aquellos tributos cuyo hecho imponible no está constituido por la prestación de un servicio, actividad u obra de la Administración, sino por negocios, actos o hechos de naturaleza jurídica o económica, que ponen de manifiesto la capacidad contributiva de un sujeto como consecuencia de la posesión de un patrimonio, la circulación de los bienes o la adquisición o gasto de la renta (Citado por Benítez, 2008, p. 7). De acuerdo con Benítez (2008) los impuestos pueden presentarse bajo la siguiente clasificación: . De acuerdo al límite de tiempo se consideran ordinarios y extraordinarios. Los impuestos ordinarios tienen carácter permanente y forman parte del presupuesto general del Estado, tales como el impuesto a la renta y el impuesto al valor agregado. Los impuestos extraordinarios son más bien transitorios y sirven para atender a casos de emergencia nacional.. . En relación a la situación del contribuyente pueden ser reales y personales. Los impuestos reales gravan el patrimonio o bienes, independientemente de la situación personal del sujeto pasivo, tales como el impuesto predial, el impuesto a los vehículos, cigarrillos, etc. Los impuestos personales en cambio, se gravan de acuerdo a la situación personal del contribuyente, es así, el impuesto a la renta.. . De acuerdo a la tasa que se aplica son proporcionales o progresivos. Es decir, un impuesto proporcional se basa en una tasa fija que se aplica de acuerdo al valor del bien o servicio gravado como la tarifa del impuesto al valor.

(19) 9. agregado. En cambio en un impuesto progresivo, su tasa aumenta conforme aumenta la base imponible del impuesto, por ejemplo, el impuesto a la renta. . Según la forma como se apliquen serían directos o indirectos. Los impuestos directos se aplican sobre quien recibe la carga tributaria y se atribuyen a los ingresos del sujeto pasivo, por ejemplo el impuesto a la renta. En cambio, los impuestos indirectos se puede transferir su carga tributaria hasta el consumidor final, tal es el caso del impuesto al valor agregado. De esta manera queda explícita la concepción del impuesto a la renta que es. un impuesto ordinario y de carácter personal, que se aplica de manera permanente a los ingresos de los contribuyentes, se aplica progresiva y directamente sobre la base imponible. Al igual que cualquier tributo, los impuestos se realizan mediante un acto donde intervienen dos partes o sujetos. Éstos son el sujeto activo y el sujeto pasivo. El sujeto activo según lo define Vargas (2012) “es aquel que tiene la autoridad de exigir el pago de impuestos y definir las condiciones de los mismos, así como su forma de recaudo” (p. 172), es decir, el Estado que es la entidad beneficiaria de los impuestos. El sujeto pasivo es el propietario de la materia imponible, es decir, el que goza de contenido económico (Castillo, 2009) sobre el cual se determina la base imponible y el cálculo de los impuestos. En otras palabras es para el sujeto pasivo para quien nace la obligación tributaria. La base imponible del impuesto a la renta según Benítez (2008) corresponde a la totalidad de los ingresos gravados, sean estos ordinarios o extraordinarios, que una persona o sociedad ha generado. Esta base no debe incluir descuentos, devoluciones ni otros impuestos (por ejemplo no incluye el IVA cobrado por dichas ventas)..

(20) 10. Para Martín (2004) “La base imponible es la renta neta obtenida por el sujeto pasivo en el periodo de imposición… La renta neta resulta de las normas fiscales” (p. 113). La renta neta es el ingreso gravable menos los gastos deducibles. El impuesto a la renta guarda una relación positiva con la renta. Es decir, entre más se tiene, más se tributa conforme el criterio de equidad. De acuerdo con Fergusson y Suárez (2010), la relación impuesto-ingreso es cuestión de debate a nivel democrático en toda sociedad. El criterio de justicia que se analizó previamente justifica el principio de proporcionalidad del impuesto a la renta que indica que conforme el ingreso crece, el monto del impuesto también (lo que los autores denominan la progresividad del impuesto).Sin embargo, se contrapone con el criterio de eficiencia, dado que a mayor tasa de impuestos progresivos (el impuesto a la renta) menor es el incentivo para producir y trabajar, lo cual lleva a la desigualdad. 1.2. Teorías sustantivas. Importancia de la Política Fiscal en la Recaudación Tributaria Los tributos además de ser medios de obtención de recursos fiscales forman parte de la política económica de un país. Las recaudaciones de un tributo son consecuencia de la aplicación de la política fiscal. A través de los tributos los gobiernos pueden “producir determinados impactos en la economía a nivel de la oferta, demanda, precios, etc.” (Castillo, 2009, p. 711). Para Larraín y Sachs (2002) la política fiscal afecta de manera más directa al comportamiento de las personas por medio del efecto que ejerce el impuesto como medida restrictiva del presupuesto de la familia. Esto debido a que los impuestos son obligatorios para todo aquel que posea un recurso económico gravable.En ciclos expansivos conviene al Estado la mayor recaudación de impuestos para financiar y.

(21) 11. mejorar las obras públicas de tal manera que en ciclos recesivos, aun con el mayor control en la recaudación, dichas recaudaciones permitan financiar el gasto corriente. De ahí la importancia de la ejecución de la política fiscal que se convierta en un estímulo para la producción (por medio de incentivos tributarios o reducciones de impuestos) para promover la inversión, la generación de empleo e ingresos para las personas (se debe resaltar que esos mismos ingresos personales también son gravados con impuestos), pero que a la vez sea lo suficientemente restrictiva (un aumento de impuestos sobre una base de producción superior en ciclos de auge económico) para mejorar en el corto plazo las recaudaciones y a la vez retrasar los efectos inflacionarios en el país. Si bien un incremento de impuestos puede restringir el consumo y con ello afectar la oferta de bienes y servicios, el impacto puede ser suavizado o anulado si el Estado financia y gestiona de manera adecuada los servicios públicos para la comunidad, por ejemplo, mejores carreteras, infraestructura de comunicaciones y otros servicios públicos que permitan una mejor distribución de productos y desplazamiento de personas, abaratando los costos de producción, logística y transportación. El efecto final podría resultar en un aumento delas recaudaciones tributarias sobre una base imponible más amplia y mayor número de contribuyentes (empresas que ofertan más y personas que gastan más) para financiar e incrementar el gasto público. Esta interacción, impacta positivamente en la concientización y cultura de pago de impuestos, mejorando el bienestar social general. En conclusión, la intervención del Estado a través de instrumentos como los impuestos influye directamente en la distribución del ingreso disponible de las.

(22) 12. familias (Jiménez, 2015), dando como resultado una mejora general del bienestar y un mayor nivel de concientización en la cultura tributaria. Importancia del Anticipo del Impuesto a la Renta en la Recaudación Tributaria Todo impuesto debe estar sometido a una ley, pues no hay un tributo sin ley. El artículo 301 de la Constitución Política del Ecuador (Asamblea Constituyente, 2008) establece que: Sólo por iniciativa de la Función Ejecutiva y mediante ley sancionada por la Asamblea Nacional se podrá establecer, modificar, exonerar o extinguir impuestos. Sólo por acto normativo de órgano competente se podrán establecer, modificar, exonerar y extinguir tasas y contribuciones. Las tasas y contribuciones especiales se crearán y regularán de acuerdo con la ley (p. 30). En relación a la conceptualización del anticipo García (1996) señala que: los anticipos impositivos son pagos a cuenta de la obligación tributaria principal futura, que tienen por finalidad allegar los ingresos al erario de modo permanente y fluido, sin esperar al vencimiento general para el pago de los gravámenes, atento a que se presume la capacidad contributiva de los obligados” (Citado por Vásconez & Vera, 2013, p. 27). Las características generales del anticipo que presenta Guiliani (1997) son cinco: (a) Son ingresos a cuenta del impuesto que en definitiva corresponda, (b) no revisten el carácter irrevocable del pago, (c) el pago del tributo y el ingreso de los anticipos constituyen obligaciones independientes con individualidad y fecha de vencimiento propios, (d) su falta de ingreso determina la aplicación de intereses y de sanciones, y actualmente los hace pasibles de la agravación.

(23) 13. por actualización monetaria del importe respectivo y (e) son exigibles por la vía ejecutiva que autoriza la ley (Citado por Vásconez & Vera, 2013, p. 27). El Artículo 45 del Código Tributario (Servicio de Rentas Internas, 2007) establece que “Los pagos anticipados por concepto de tributos, sus porcentajes y oportunidad, deben ser expresamente dispuestos o autorizados por la ley” (p. 10). El anticipo del impuesto a la renta forma parte de la normativa tributaria ecuatoriana que establece la recaudación anticipada de este impuesto para efectos de mejorar la liquidez fiscal y suavizar la carga tributaria que corresponde a los sujetos pasivos en los periodos de plazos de pago correspondientes según las normas lo establecen. De acuerdo con la ley ecuatoriana, el anticipo del impuesto a la renta se constituye en crédito tributario para el sujeto pasivo en el periodo que corresponde y se considera un pago definitivo, no sujeto a devolución o crédito tributario para siguientes periodos, según la forma cómo la ley determina su aplicación, sea para persona natural o jurídica. Para Guevara (2010) “el anticipo del impuesto a la renta es una obligación formal y no una obligación impositiva, porque no se encuentra sujeto al imperativo legal de identificar el objeto imponible o su hecho generador” (p. 5). Es decir, no depende de un hecho generador actual y verificable, sino a un hecho generador pasado, a una realidad pasada, que ni el fisco, ni el contribuyente, ni las condiciones del mercado ni el entorno garantizaría su realización. De acuerdo con Vásconez y Vera (2013) en el año 1993 se definió la aplicación del anticipo del impuesto a la renta tanto para personas naturales no obligadas a llevar contabilidad (para quienes correspondía el 80% del impuesto causado del periodo anterior menos las retenciones en la fuente que le fueron efectuadas en el mismo periodo) y para las sociedades (se aplicaba el criterio anterior.

(24) 14. o el 1% de los activos totales, el que resulte en mayor valor). En el año 1998 se abolió el pago del anticipo del impuesto a la renta. En el año 1999 se crea una nueva fórmula de cálculo del anticipo en el cual se aplicaba tantos a sociedades como personas naturales el 50% del impuesto causado del ejercicio anterior menos las retenciones en la fuente que le fueron efectuadas en el mismo ejercicio. En diciembre del 2007 con la Ley reformatoria para la equidad tributaria donde se estableció una forma especial de cálculo para las sociedades y que se explica en el siguiente apartado. Reformas Tributarias del Anticipo del Impuesto a la Renta En las siguientes tablas se muestran las reformas del anticipo de impuesto a la renta anterior al año 2010, para así poder tener una base sobre las características generales, específicas y del cálculo de acuerdo a la Ley Orgánica de Régimen Tributario Interno.. Tabla 1 Características generales del Anticipo del Impuesto a la Renta Plazos de pago. Genera impuesto a la renta a pagar. Sociedades en disolución. Nuevas empresas o sociedades recién constituidas. Que no hayan generado ingresos gravables en Deberá cancelarse el ejercicio fiscal Estarán sujetas al pago del Si el Impuesto a la Renta en los meses de anterior no Anticipo después del segundo Causado fuere superior a julio y estarán sujetas a la año de operación efectiva, las retenciones en la fuente septiembre, de obligación de pagar entendiéndose por tal la del Impuesto a la Renta acuerdo al noveno Anticipo en el año iniciación de su proceso más los anticipos. dígito del Ruc. fiscal en que se inicie productivo y comercial. el proceso de disolución.. Nota: Tomado de “Anticipo del Impuesto a la renta” por la Asamblea Nacional (2010). Recuperado de http://www.asambleanacional.gob.ec/es.

(25) 15. Tabla 2 Características específicas del Anticipo del Impuesto a la Renta 17 de noviembre de 2004. 29 de diciembre de 2007 30 de julio de 2008 30 de diciembre de 2008. 19 de octubre de 2009. Personas naturales no obligadas a llevar contabilidad:. Personas naturales no obligadas a llevar contabilidad:. 50% IR Causado (-) Retenciones en la fuente que le efectuaron (Ejercicio anterior). PNOLC, PNnoOLC, Sociedades; deberán determinar:. Personas naturales obligadas a llevar contabilidad y sociedades, una de las opciones, la que sea mayor:. 50% IR Causado (-) Retenciones en la fuente que le efectuaron (Ejercicio anterior). (a) 50% IR Causado (-) Retenciones en la fuente que le efectuaron (Ejercicio anterior) (b) 0,2% Patrimonio total 0,2% Total de costos y gastos deducibles 0,4% Activo total 0,4% Total ingresos gravables. 50% IR Causado (-) Retenciones en la fuente que le efectuaron (Ejercicio anterior). Personas naturales obligadas a llevar contabilidad y sociedades, una de las opciones, la que sea mayor: 0,2% Patrimonio total 0,2% Total de costos y gastos deducibles 0,4% Activo total 0,4% Total ingresos gravables. (-) Retenciones en la fuente que le efectuaron (Ejercicio anterior). Nota: Tomado de “Anticipo del Impuesto a la renta” por la Asamblea Nacional (2010). Recuperado de http://www.asambleanacional.gob.ec/es.

(26) 16. Tabla 3 Naturaleza del Anticipo del Impuesto a la Renta 17 de noviembre de 2004. 29 de diciembre de 2007. - El resultado que se obtiene luego del cálculo con las fórmulas constituye el anticipo mínimo. - El anticipo constituye Crédito tributario para el pago del IR del ejercicio fiscal en curso.. El Anticipo de Impuesto a - El anticipo mínimo la pagado y no acreditado Renta al pago del IR podrá ser constituye utilizado sólo por el crédito mismo contribuyente tributario que lo pagó, como para el crédito tributario para el pago del pago del IRC en los IR del cinco ejercicios fiscales ejercicio posteriores a aquel en fiscal en que se realizó el pago. curso. - Si el contribuyente no aplicare como crédito tributario todo o parte del anticipo mínimo, en el plazo establecido de los cinco años, el excedente de anticipo se constituirá en pago definitivo, sin derecho a crédito tributario posterior.. 30 de julio de 2008. 30 de diciembre de 2008 - El resultado que se obtiene luego del cálculo con las fórmulas constituye el anticipo mínimo.. 19 de octubre de 2009 - El anticipo constituye crédito tributario para el pago de IR del ejercicio fiscal en curso.. - El anticipo constituye Crédito tributario para el pago - El pago del anticipo del IR del ejercicio se realizará en la parte - El resultado fiscal en curso. que exceda al valor de que se las retenciones que le obtiene luego - El anticipo mínimo hayan sido practicadas del cálculo pagado y no al contribuyente en el con las acreditado al pago del año anterior al de su fórmulas IR podrá ser utilizado pago. constituye el sólo por el mismo anticipo contribuyente que lo - El saldo se pagará mínimo. pagó, como crédito dentro de los plazos tributario para el pago establecidos para la - El anticipo del IRC en los presentación de la constituye cinco ejercicios declaración del IR del Crédito fiscales posteriores a ejercicio fiscal en tributario para aquel en que se curso y conjuntamente el pago del IR realizó el pago. con esta declaración. del ejercicio fiscal en - Si el contribuyente - Este anticipo, en curso. no aplicare como caso de no ser crédito tributario todo acreditado al pago del o parte del AM, en el IRC o de no ser plazo establecido de autorizada su los cinco años, el devolución se excedente de anticipo constituirá en pago se constituirá en pago definitivo de IR, sin definitivo, sin derecho a crédito derecho a crédito tributario posterior. tributario posterior.. Nota: Tomado de “Anticipo del Impuesto a la renta” por la Asamblea Nacional (2010). Recuperado de http://www.asambleanacional.gob.ec/es.

(27) 17. Tabla 4 Reducción o exoneración del Anticipo del Impuesto a la Renta 17 de noviembre de 2004 29 de diciembre de 2007 30 de julio de 2008. 30 de diciembre de 2008 19 de octubre de 2009 El contribuyente podrá solicitar al SRI:. El contribuyente podrá solicitar al SRI cuando: - Demuestre que las rentas gravables para ese año serán inferiores a las obtenidas en el año anterior. - Las retenciones en la fuente del IR cubrirán el monto del IRP en el ejercicio.. - En casos en que sectores o subsectores de la economía hayan sufrido una drástica disminución de sus ingresos por causas no previsibles. - A petición fundamentada del Ministerio del ramo. - Con informe sobre el impacto fiscal del Director General del SRI, el Presidente de la República, mediante decreto. - Podrá ser autorizado sólo por un ejercicio fiscal a la vez.. Nota: Tomado de “Anticipo del Impuesto a la renta” por la Asamblea Nacional (2010). Recuperado de http://www.asambleanacional.gob.ec/es. Tabla 5 Incumplimiento del Anticipo del Impuesto a la Renta. 17 de noviembre de 2004. En la determinación del Anticipo, el SRI procederá a: - Determinar y a emitir el correspondiente título de crédito o auto de pago para su cobro. - Incluirá los intereses y multas.. 29 de diciembre de 2007 30 de julio de 2008 30 de diciembre de 2008 19 de octubre de 2009 En la determinación del Anticipo, el SRI procederá a: - Determinar y a emitir el correspondiente título de crédito o auto de pago para su cobro. - Incluirá los intereses y multas - Recargo del 20% del valor del anticipo.. Nota: Tomado de “Anticipo del Impuesto a la renta” por la Asamblea Nacional (2010). Recuperado de http://www.asambleanacional.gob.ec/es.

(28) 18. Tabla 6 Reclamo de pago indebido del Anticipo del Impuesto a la Renta 29 de diciembre de 2007. 30 de julio de 2008 30 de diciembre de 2008. 19 de octubre de 2009 Las PN y sucesiones indivisas no OLC, las empresas que tengan suscritos o suscriban contratos de exploración y explotación de hidrocarburos en cualquier modalidad contractual y las empresas públicas:. Si no existiese IRC. Si el IRC en el ejercicio corriente fuese inferior al anticipo pagado más las retenciones. El SRI dispondrá la devolución ordenando la emisión de la nota de crédito, cheque o acreditación respectiva.. De la parte que exceda al anticipo mínimo.. Disgregando en otra nota de crédito lo que corresponda al AMP y no acreditado al pago del IR, la cual será libremente negociable en cualquier tiempo.. Si no existiese IRC. Si el IRC en el ejercicio corriente fuere inferior al anticipo pagado más las retenciones.. Solo será redimible por terceros en el plazo de cinco años contados desde la fecha de presentación de la declaración de la que se establezca que el pago fue excesivo.. Si no existiese IRC. Si el IRC en el ejercicio corriente fuese inferior al anticipo pagado más las retenciones. Por el total de lo que sobrepase el IRC. Las personas naturales y las sucesiones indivisas obligadas a llevar contabilidad y las sociedades: c) Por el total de las retenciones que se le hubieren efectuado Si no causare IR en el ejercicio corriente Si el IC fuere inferior al anticipo pagado d) Por las retenciones que le hubieren sido efectuadas En la parte en la que no hayan sido aplicadas al pago del IR, en el caso de que el IRC fuere mayor al anticipo pagado.. La nota de crédito podrá ser El SRI dispondrá la devolución: utilizada por el primer beneficiario, antes del plazo de Ordenando la emisión de la nota de cinco años, solo para el pago crédito, cheque o acreditación respectiva del IR. Para establecer los valores a devolverse, al impuesto causado, de haberlo, se imputará primero el anticipo mínimo pagado.. Del Anticipo establecido en el literal b) por un ejercicio económico cada trienio Cuando por caso fortuito o fuerza mayor se haya visto afectada gravemente la actividad económica del sujeto pasivo en el ejercicio económico respectivo. Para el efecto el contribuyente presentará su petición debidamente justificada sobre la que el SRI realizará las verificaciones que correspondan.. Nota: Tomado de “Anticipo del Impuesto a la renta” por la Asamblea Nacional (2010). Recuperado de http://www.asambleanacional.gob.ec/es.

(29) 19. De acuerdo al Servicio de Rentas Internas (2016) establece lo siguiente: . Las sociedades recién constituidas, las inversiones nuevas reconocidas de acuerdo al Código de la Producción, Comercio e Inversiones (31 de Diciembre de 2010), las personas naturales obligadas a llevar contabilidad y las sucesiones indivisas obligadas a llevar contabilidad, que iniciaren actividades, estarán sujetas al pago de este anticipo después del quinto año de operación efectiva.. . Para comercializadoras y distribuidoras de combustible en el sector automotor, el coeficiente correspondiente al total de ingresos gravables a efecto de impuesto a la renta será reemplazado por el cero punto cuatro por. ciento. (0.4%). del total del. margen. de. comercialización. correspondiente. . Los contribuyentes cuya actividad económica sea exclusivamente la relacionada con proyectos productivos agrícolas de agroforestería y de silvicultura de especies forestales, con etapa de crecimiento superior a un año, estarán exonerados del anticipo del impuesto a la renta durante los periodos fiscales en los que no reciban ingresos gravados que sean fruto de una etapa principal de cosecha.. . Los contribuyentes cuya actividad económica sea exclusivamente la relacionada con el desarrollo de proyectos software o tecnología, y cuya etapa de desarrollo sea superior a un año, estarán exonerados del anticipo al impuesto a la renta durante los periodos fiscales en los que no reciban ingresos gravados.. . Para efecto del cálculo del anticipo del impuesto a la renta, se excluirá los montos que correspondan a gastos incrementales por generación de nuevo.

(30) 20. empleo o mejora de la masa salarial, así como la adquisición de nuevos activos destinados a la mejora de la productividad e innovación tecnológica, y en general aquellas inversiones y gastos efectivamente realizados, relacionados con los beneficios tributarios para el pago del impuesto a la renta que reconoce el Código de la Producción para las nuevas inversiones, en los términos que establezca el reglamento. . Los sujetos pasivos son las personas naturales, sucesiones indivisas, obligadas o no a llevar contabilidad, empresas que tengan suscritos o suscriban contratos de exploración y explotación de hidrocarburos en cualquier modalidad contractual, así como las demás sociedades, según la definición del Art. 98 de la LRTI, obligados a la liquidación y pago del anticipo de Impuesto a la Renta de conformidad con los literales a) y b) del numeral 2 del Art. 41 de la LRTI.. . Los plazos para declarar el anticipo según las fechas de vencimiento se encuentran establecidas en el Art. 77 del RALRTI ". …Art. 77.- Cuotas y plazos para el pago del anticipo.- El valor que los contribuyentes deberán pagar por concepto de anticipo de impuesto a la renta será igual a: a) Para el caso de los contribuyentes definidos en el literal a) del artículo precedente, un valor equivalente al anticipo determinado en su declaración del impuesto a la renta. b) Para el caso de los contribuyentes definidos en el literal b) del artículo precedente, un valor equivalente al anticipo determinado por los sujetos pasivos en su declaración del impuesto a la renta menos las retenciones de impuesto a la renta realizadas al contribuyente durante el año anterior al pago.

(31) 21. del anticipo. El valor resultante deberá ser pagado en dos cuotas iguales, las cuales se satisfarán hasta las siguientes fechas, según, el noveno dígito del número del Registro Único de Contribuyentes RUC, o de la cédula de identidad.. Tabla 7. Primera cuota (50% del anticipo) Si el noveno dígito es:. Fecha de vencimiento (hasta el día). 1 2 3 4 5 6 7 8 9 0 Nota: Tomado de “Determinación del Anticipo” por. 10 de julio 12 de julio 14 de julio 16 de julio 18 de julio 20 de julio 22 de julio 24 de julio 26 de julio 28 de julio el SRI (2016).. Recuperado de. http://www.sri.gob.ec/de/168. Tabla 8. Segunda cuota (50% del anticipo) Si el noveno dígito es: Fecha de vencimiento (hasta el día) 1 10 de septiembre 2 12 de septiembre 3 14 de septiembre 4 16 de septiembre 5 18 de septiembre 6 20 de septiembre 7 22 de septiembre 8 24 de septiembre 9 26 de septiembre 0 28 de septiembre Nota Tomado de “Determinación del Anticipo” por el SRI (2016). Recuperado de http://www.sri.gob.ec/d:e/168.

(32) 22. . Cuando una fecha de vencimiento coincida con días de descanso obligatorio o feriados, aquella se trasladará al siguiente día hábil. El saldo del anticipo pagado, se liquidará dentro de los plazos establecidos para la presentación de la declaración del impuesto a la renta del ejercicio fiscal en curso. y conjuntamente con la correspondiente declaración.. (Corresponde a la tercera cuota, es decir en Marzo o Abril según el tipo de contribuyente Persona Natural o Sociedad). . Este anticipo, que constituye crédito tributario para el pago del impuesto a la renta del ejercicio fiscal en curso, será pagado en las fechas antes señaladas, sin que, para el efecto, sea necesaria la emisión de títulos de crédito ni de requerimiento alguno por parte de la Administración.. . El anticipo determinado por el declarante que no fuere pagado dentro de los plazos previstos en este artículo, será cobrado por el Servicio de Rentas Internas mediante acción coactiva, de conformidad con lo dispuesto en el Código Tributario…".. 1.3. Referentes empíricos De acuerdo a la Tabla 9-10 se muestra la revisión de la literatura de los. resultados empíricos de los impuestos a nivel mundial. Tabla 9 Resultados Empíricos de los Impuestos a Nivel Mundial (Primera parte) Trabajo. Datos. Resultados El aumento del crecimiento económico es provocado por disminuciones de la progresividad fiscal. Incrementos de los tipos impositivos marginales impactan negativamente en el nivel de actividad económica Cambio de imposición directa a indirecta generaría importantes ganancias de crecimiento. Koester y Kormendi (1989). 63 países 1970-1979. Jorgenson y Yun (1990). Estados Unidos. Cashin (1995). OCDE 23 países 1971-1988. Relación negativa entre impuestos distorsionantes y crecimiento. Mendoza et al. (1997). OCDE 18 países 1965-1991. No existe relación significativa entre la estructura impositiva y el crecimiento.

(33) 23. Engen y Skinner (1992, 1999). 107 países 1970-1985. Relación negativa entre los tipos medios y el crecimiento económico. Bassanini et al. (2001). OCDE 21 países 1971-1988. Relación negativa entre impuestos y crecimiento económico. Domenech y García (2001). OCDE 1960-1995. Efecto negativo de la imposición sobre el trabajo y sobre todo capital. Folster y Henrekson (2001) Cassou y Lansing (2004). 29 países desarrollados 1970-1995 Estados Unidos Simulación modelo. La relación entre impuestos y crecimiento es negativa pero no significativa El flat tax aumenta la tasa de crecimiento, la progresividad es dañina para el crecimiento. Nota: Tomado de “Impuestos y Crecimiento Económico: Una Panorámica” por Delgado y Salinas, 2008, Revista Asturiana de Economía - Rae Nº 42. Tabla 10 Resultados Empíricos de los Impuestos a Nivel Mundial (Segunda parte) Trabajo. Resultados La reducción de progresividad de la reforma EEUU fiscal de 1986 provocó un ligero incremento Li y Sarte (2004) Reforma del crecimiento (entre 0,12 y 0,34%) y un 1986 aumento de la desigualdad de la renta Evidencia de “growthhills” de los impuestos EEUU (49 que financian gasto público productivo: Bania et al. (2007) estados) primero efecto positivo sobre crecimiento 1962-1997 pero posteriormente negativo Los impuestos totales y los impuestos Unión directos afectan negativamente al Romero-Ávila y Strauch (2008) Europea (15) crecimiento. Los impuestos distorsionantes 1960-2001 actúan negativamente vía acumulación de capital privado Aumentar el peso de los impuestos UE 15 y indirectos en el total fomenta el OCDE crecimiento en la UE. El ratio impuestos Comisión Europea (2006) 1975directos / impuestos indirectos no resulta 2000 significativo en la ecuación de crecimiento para la OCDE Los impuestos totales no tienen efecto Grecia significativo sobre el crecimiento. Y Angelopoulos y Philippopoulos (2007) 1960tampoco los tipos efectivos sobre trabajo, 2000 capital y consumo. Lee y Gordon (2005). Datos. 70 países 1970-1997. Efecto significativo del tipo del impuesto de sociedades sobre el crecimiento económico: un recorte de 10 puntos porcentuales en este tipo provocaría un incremento de entre el 1,1% y 1,8% del crecimiento anual. Nota: Tomado de “Impuestos y Crecimiento Económico: Una Panorámica” por Delgado y Salinas, 2008, Revista Asturiana de Economía - Rae Nº 42.

(34) 24. Delgado y Salinas (2008) aseveraron lo siguiente: En cuanto a la evidencia empírica disponible hasta la fecha, no es demasiado concluyente debido a la sensibilidad de los resultados a cada estudio. Esta conclusión no resulta sorprendente en la medida en que la relación entre impuestos y crecimiento económico lleva aparejada un sinfín de condicionantes, tales como el nivel y composición de los impuestos, las características estructurales de cada país, etc. (p. 24)..

(35) 25. Capítulo 2 MARCO METODOLÓGICO 2.1. Metodología: El enfoque de la investigación de acuerdo con Bernal (2010): Se fundamenta en la medición de las características de los fenómenos sociales, lo cual supone derivar de un marco conceptual pertinente al problema analizado, una serie de postulados que expresen relaciones entre las variables estudiadas de forma deductiva. Este método tiende a generalizar y normalizar resultados. (p. 60) Esta investigación es cuantitativa porque su análisis se basa en datos. estadísticos e históricos del anticipo del impuesto a la renta y la recaudación del impuesto a la renta del Ecuador en el periodo 2010-2015 y se utiliza la estadística descriptiva e inferencial. 2.2. Métodos: De acuerdo con Bernal (2010) la investigación descriptiva “es la capacidad. para seleccionar las características fundamentales del objeto de estudio y su descripción detallada de las partes, categorías o clases de ese objeto” (p. 113). Esta investigación es de carácter descriptivo ya que se sustenta en información estadística de fuentes oficiales como el Servicio de Rentas Internas, con la cual se analiza el efecto de las recaudaciones del anticipo del impuesto a la renta, en el impuesto a la renta recaudado por año en el periodo 2010-2015.El método es deductivo porque al tomar los referentes teóricos de la teoría de la tributación se puede analizar la relación entre las dos variables de este estudio..

(36) 26. 2.3. Premisas o Hipótesis La premisa de esta investigación es: el anticipo del impuesto a la renta tiene. efecto positivo en la recaudación del impuesto a la renta. 2.4. Universo y muestra Universo: Ecuador Muestra: Información estadística de la variable dependiente que es el. impuesto a la renta y la variable independiente que es el anticipo del impuesto a la renta de los años 2010 al 2015. 2.5. CDIU – Operacionalización de variables En la Tabla 3 se desarrolla el cuadro de las variables, tipo, categorías,. indicadores, instrumentos, unidades de análisis y la temporalidad. Tabla 11 Operacionalización de variables Variable. Impuesto a la Renta. Tipo. Dependiente. Categoría. Indicador. Cuantificación del pago del Económico impuesto a la renta. Cuantificación Anticipo del del pago del Impuesto a la Independiente Económico anticipo del Renta impuesto a la renta. 2.6. Instrumento Datos estadísticos medidos en unidades monetarias Datos estadísticos medidos en unidades monetarias. Unidad de Temporalidad análisis Servicio de Rentas 2010-2015 Internas, Ecuador Servicio de Rentas 2010-2015 Internas, Ecuador. Gestión de datos Para la presentación de la teoría general de la tributación y las reformas. tributarias del anticipo del impuesto a la renta se aplicó la revisión bibliográfica. Además, se recopilaron los datos de los montos de las recaudaciones del anticipo del impuesto a la renta y del impuesto a la renta para analizarlos y determinar el efecto del anticipo del impuesto a la renta en la recaudación del impuesto a la renta en el.

(37) 27. Ecuador en el periodo 2010-2015. Los datos son de corte longitudinal y para su análisis se aplica la estadística descriptiva e inferencial. 2.7. Criterios éticos de la investigación La investigación presenta datos confiables tomados de las fuentes oficiales. gubernamentales como el Servicio de Rentas Internas y al ser de primera mano, no son sujetos de manipulación por parte del investigador. Los resultados de este estudio son de carácter imparcial y se fundamenta en los resultados de las herramientas estadísticas aplicadas..

(38) 28. Capítulo 3 RESULTADOS 3.1. Antecedentes de la unidad de análisis o población La unidad de análisis es el Servicio de Rentas Internas del Ecuador, dado el. universo de los datos estudiados corresponde a las estadísticas de recaudaciones tributarias tanto del anticipo del impuesto a la renta (IR) como el IR total del país. Esta unidad de análisis acoge los resultados que genera la actividad económica de todos los contribuyentes. Los datos estadísticos fueron obtenidos anualmente. EL IR total del Ecuador es calculado con porcentajes establecidos por el SRI y para lo cual se parte de una base imponible. Estos valores se declaran a la Administración tributaria mediante los formularios 101 y 102 según sean sociedades o personas naturales respectivamente. El anticipo del IR para el siguiente periodo se calcula en base al impuesto a la renta real del periodo de declaración menos las retenciones en la fuente y se presentan en la misma declaración de impuesto a la renta del periodo a declarar y sus pagos se realizan en los meses de julio y septiembre de cada año. 3.2. Diagnostico o estudio de campo: Este estudio se basa en el análisis de datos estadísticos obtenidos del Servicio. de Rentas Internas de las recaudaciones tanto del anticipo como del impuesto a la renta total del Ecuador en los años 2010 al 2015 para conocer sí estadísticamente se puede demostrar la existencia de alguna relación o efecto del anticipo del impuesto a la renta en la recaudación del impuesto a la renta total durante el periodo 2010-2015. Primero se muestra el análisis de los cambios que han experimentado ambas variables y en segundo lugar se presentan los resultados de la aplicación de la herramienta estadística denominada análisis de regresión que se aplica a la variable.

(39) 29. dependiente que para este estudio se consideró al impuesto a la renta, en relación a la variable independiente que sería el anticipo del impuesto a la renta para conocer la naturaleza de la relación entre las variables de estudio e identificar si existe una relación positiva o negativa entre ellas y determinar la solidez de su relación por medio de la correlación. Los datos que se presentan corresponden a las siguientes delimitaciones: Unidad de medida: en miles de dólares. Variable objeto de estudio: Es la variable dependiente “Y” conocida en términos estadísticos como la variable regresando, es decir, el impuesto a la renta total del Ecuador en el periodo 2010-2015. Variable influyente: Es la variable independiente “X” o el anticipo del impuesto a la renta del periodo 2010-2015. A continuación se presenta un resumen de los datos del periodo que se va a analizar. Tabla 12 Estadísticas del anticipo y las recaudaciones totales del IR 2010 -2015. Año. Variable independiente X Anticipo del IR del Ecuador (en miles de US dólares). 2010. 297.766,66. 2.428.047,20. 2011. 267.762,20. 3.112.113,00. 2012. 281.762,70. 3.391.236,90. 2013. 341.646,70. 3.933.235,71. 2014. 380.632,60. 4.273.914,50. Variable dependiente Y IR total de Ecuador (en miles de US dólares). 2015 335.432,00 4.833.112,00 Nota: Tomado de: Servicio de Rentas Internas, 2016. Recuperado de: http://www.sri.gob.ec/web/guest/estadisticas-generales-derecaudacion;jsessionid=lvkVpKVZ9q7jBN1xwxXboZpA.

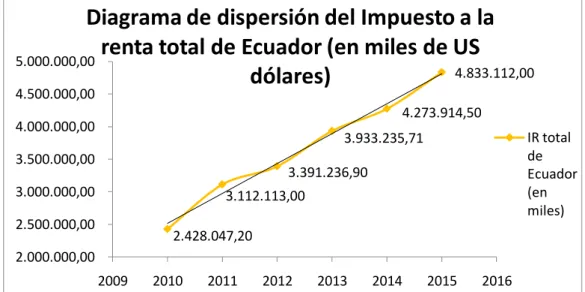

(40) 30. En los diagramas de dispersión que se presentan a continuación se observa la tendencia del comportamiento de los valores absolutos de ambas variables.. Diagrama de dispersión del anticipo del IR del Ecuador 2010-2015 (en miles de US dólares) 400.000,00. 380.632,60 341.646,70. 350.000,00. 335.432,00 297.766,66 300.000,00. Anticipo del IR del Ecuador (en miles). 281.762,70 267.762,20. 250.000,00 200.000,00 2009. 2010. 2011. 2012. 2013. 2014. 2015. 2016. Figura 2. Diagrama de dispersión del anticipo del impuesto a la renta del Ecuador (en miles). En los datos del anticipo del IR se observa una tendencia de aumento en el monto total recaudado por dicho rubro, pero muestran una caída en los valores absolutos de los años 2011 y 2015. La tendencia según los datos utilizados es incrementar en el tiempo.. Diagrama de dispersión del Impuesto a la renta total de Ecuador (en miles de US 5.000.000,00 4.833.112,00 dólares) 4.500.000,00. 4.273.914,50. 4.000.000,00. IR total de Ecuador (en miles). 3.933.235,71. 3.500.000,00. 3.391.236,90. 3.000.000,00. 3.112.113,00. 2.500.000,00. 2.428.047,20. 2.000.000,00 2009. 2010. 2011. 2012. 2013. 2014. 2015. 2016. Figura 3. Diagrama de dispersión del IR total recaudado en Ecuador (en miles).

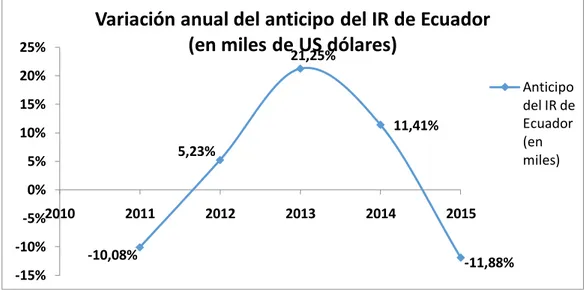

(41) 31. En relación al impuesto a la renta se observa un aumento sostenido en el periodo, es decir, que estas recaudaciones incrementaron año a año en el país. La tendencia según los datos utilizados es a incrementar en el tiempo. En las siguientes figuras se exhiben los cambios en porcentajes que han experimentado las dos variables del estudio, el anticipo y la recaudación total del IR.. Variación anual del anticipo del IR de Ecuador (en miles de21,25% US dólares). 25% 20%. Anticipo del IR de Ecuador (en miles). 15% 11,41%. 10% 5,23%. 5% 0% -5%2010 -10%. 2011. 2012. 2013. 2014. 2015. -10,08%. -11,88%. -15%. Figura 4. Variación anual del anticipo del IR de Ecuador en porcentajes. Como se puede observar en la figura, el anticipo del impuesto a la renta incrementó porcentualmente hasta el periodo 2013, donde alcanzó su pico máximo del 21,25% para luego presentar incrementos menores en el año 2014 del 11,41% y finalmente en el año 2015 mostró un crecimiento negativo del 11,88% anual.. 0,3. Variación anual del IR de Ecuador (en miles de US dólares) 28,17%. IR total de Ecuador (en miles). 0,25 0,2. 15,98%. 0,15. 13,08%. 0,1 8,97%. 0,05. 8,66%. 0 2010. 2011. 2012. 2013. 2014. Figura 5. Variación anual del IR de Ecuador en porcentajes. 2015. 2016.

(42) 32. La recaudación total del impuesto a la renta mostró su mayor porcentaje de incremento del periodo en el año 2011 con el 28,17% y luego mostró crecimientos cíclicos fluctuantes entre el 8,66% y el 15,98%. Resultados del análisis de regresión y correlación Se implementó la herramienta de análisis de regresión para conocer la correlación entre ambas variables, de tal manera que se puede analizar teórica y empíricamente si una parte de la variable independiente “X” (el anticipo del IR) puede o no explicar el comportamiento de la variable dependiente “Y” (el impuesto a la renta IR). La regresión y correlación permitieron conocer la naturaleza de la relación de ambas variables.. Tabla 13 Resultados del análisis de regresión de la variable dependiente IR y la variable independiente el anticipo del IR del periodo 2010-2015 Estadísticas de la regresión Coeficiente de correlación R Coeficiente de determinación R^2 Observaciones. Intercepción Pendiente. F 3,761266684 Coeficientes -822.705,87 14,12. 0,696146687 0,484620209 6 Valor crítico de F 0,124463347 Probabilidad 0,74 0,12. De acuerdo a estos resultados, se puede definir que a pesar de que ambas variables guardan relación teórica y legal, estadísticamente no muestran una alta correlación, dado que el coeficiente R es 0,6961, es decir, que la fuerza de la relación de las variables se da en apenas un 69,61% y su relación es directa aunque no se precisa una relación de causalidad, por cuanto la causalidad no es objeto de este estudio..

(43) 33. Al observar el coeficiente de determinación R2, que mide el poder explicativo de la variable independiente sobre la variable dependiente, apenas alcanzar el 48,46%, que es no significativo. Si se revisan los niveles de probabilidad de la tabla de resultados de la regresión, se observa que la probabilidad de error es superior al nivel de significancia del 0,05 para ambos resultados (para la intercepción es de 0,74 y para la pendiente es 0,12).. Por lo tanto el modelo estadísticamente no es. significativo, resaltando que la intención de este estudio no es demostrar una causalidad sino analizar la relación que guardan ambas variables, lo cual se discute en el siguiente capítulo..

(44) 34. Capítulo 4 DISCUSIÓN. 4.1. Contrastación empírica: El análisis estadístico de regresión mostró una correlación del 0,6961 entre. las variables el Impuesto a la Renta y el Anticipo del IR. Esto significa que la correspondencia entre los resultados de ambas variables es del 69,61% y revela que cada cambio de una unidad del anticipo del IR explican en un 0,4846 (es decir, un 48,46%) el cambio en el IR. La relación teórica y legal de ambas variables explica su relación más no su causalidad. Por un lado, el impuesto a la renta de un periodo es el resultado de los ingresos menos los gastos deducibles de dicho periodo. Por otro lado, el anticipo del impuesto a la renta de un periodo se determina en base a los resultados económicos (ingresos menos gastos) y las retenciones en la fuente que fueron realizadas de manera efectiva en el periodo inmediato anterior. De la teoría de la tributación se deduce que toda recaudación imputable al pago final del impuesto a la renta, mantienen una relación positiva con el impuesto a la renta total. Por lo tanto, se explica la relación positiva que existe entre ambas variables por cuanto los montos de las recaudaciones de los anticipos, al final de cada periodo fiscal, se suman a las recaudaciones totales del impuesto a la renta del país. Sin embargo, el cálculo del anticipo depende más bien del impuesto a la renta recaudado en el periodo anterior.. De tal manera la dependencia validada. teóricamente es la del impuesto a la renta del periodo anterior en relación al anticipo.

(45) 35. del impuesto a la renta del periodo actual calculado sobre la base real del impuesto a la renta del periodo anterior. Con este estudio de regresión se deja demostrado que estadísticamente no hay una alta correlación entre la relación propuesta de ambas variables. Esto puede ser resultado de la influencia de otros factores que hacen que el anticipo sea recaudado en base a un resultado económico que, de acuerdo a los cambios del entorno y del mercado, representan una realidad de la capacidad contributiva distinta a la que podría darse en el periodo siguiente, es decir, una realidad distinta a la que se espera al término del ejercicio fiscal del cual se adelanta el pago de impuesto. 4.2. Limitaciones: Las limitaciones en esta investigación se remontan a la Reformatoria para la. Equidad Tributaria en el Ecuador, en la cual se da a notar que no fue tratada con el debido tiempo y que durante los ocho años subsiguientes a su publicación son casi anuales las reformas que implanta el legislador con el propósito de censurar los efectos nocivos de la representación del anticipo del impuesto a la renta como fue creado inicialmente. 4.3. Líneas de investigación: De acuerdo a los resultados obtenidos en el análisis estadístico efectuado. desde el 2010 hasta el 2015 a las variables recaudación del IR y anticipo del IR, se recomienda para las futuras investigaciones se analicen los factores motivacionales que inciden en los contribuyentes a pagar el anticipo del impuesto a la renta, y así establecer las intenciones de cumplimiento tributario. 4.4. Aspectos relevantes Como aspecto relevante se puede mencionar que desde el año 2011 al 2015. se han mostrado aumentos importantes en su recaudación del impuesto a la renta,.

(46) 36. siendo el más alto el 28,17% en el año 2011, seguido del año 2013 con un incremento del 15,98%. En la curva de tendencia se visualiza que la propensión de las recaudaciones es incrementar aunque exista volatilidad en cada periodo. Por otro lado, el anticipo del impuesto a la renta mostró cambios cíclicos en todos los años siendo el mayor incremento el que se experimentó en el año 2013 que fue del 21,25% seguido del año siguiente, el 2014, cuyo incremento fue del 11,45%. Al examinar la línea de tendencia el anticipo del impuesto a la renta tuvo crecimientos porcentuales decrecientes durante el periodo 2010-2015. Tomando en consideración a los referentes empíricos más importantes en la literatura sobre el Impuesto a la Renta y el anticipo del Impuesto a la Renta, se puede destacar lo siguiente: Romero-Ávila y Strauch (2008) afirmaron que los impuestos totales y los impuestos directos afectan negativamente al crecimiento de la población. Los impuestos distorsionantes actúan negativamente vía acumulación de capital privado, disminuyendo las ganancias de los empresarios. Sin embargo, algunos años atrás, Jorgenson y Yun (1990) mencionaron que el cambio de imposición directa a indirecta generaría importantes ganancias de crecimiento, con lo cual se beneficiaría la inversión social en los países; por ultimo Lee y Gordon (2005) recalcaron que existe un efecto significativo del tipo del impuesto que se impongan a las sociedades sobre el crecimiento económico..

(47) 37. Capítulo 5 PROPUESTA El cobro del anticipo del impuesto a la renta forma parte de una medida de política tributaria que efectiviza los ingresos del presupuesto general del Estado. De acuerdo al análisis teórico y legal, esta medida es conveniente para el Estado pues al cobrar de manera anticipada el impuesto, se garantiza un flujo de ingresos fiscales con el cual se lograría el financiamiento del gasto público. En este estudio se planteó como objetivo general analizar el efecto real que tiene la aplicación del anticipo del impuesto a la renta, en las recaudaciones tributarias del impuesto a la renta. De acuerdo a los resultados del análisis de regresión se concluyó que estadísticamente la relación entre las variables no muestran una alta correlación porque el coeficiente R obtenido fue de 0,6961 lo que significa que la fuerza de la relación de las variables es de un 69,61% y su nivel de explicación es apenas del 48,46%. Sin embargo, al analizar el comportamiento de los datos de cada variable, se obtuvo que el anticipo del impuesto a la renta tuvo una variación promedio anual del 3,19% y de la recaudación total del impuesto a la renta fue del 14,97% durante el periodo 2010-2015. Como se observa en los porcentajes, ambas variables mostraron un crecimiento anual. Al analizar si esta medida contribuye a mejorar las recaudaciones y garantizar de manera anticipada los recursos financieros que sirvan para financiar la gestión pública, se observa que dicha medida es positiva para la nación, por cuanto son resultado del crecimiento de la actividad productiva del país. En base a este análisis se propone que el Estado, a través del SRI, vigile de manera más exhaustiva, las declaraciones de impuesto a la renta tanto de personas.

Figure

Outline

Documento similar

En el Perú, la institución encargada de administrar los tributos (SUNAT), es la encargada de administrar y recaudar los tributos nacionales, y que estas sean cumplidas de acuerdo

en el año 2021 envió sus registros de compras y ventas de manera electrónica y en las cuales contienen todos los requisitos que exige la administración tributaria, en

El presente trabajo de investigación se desarrolló en la cuidad de Chiclayo en la empresa Inversiones Nando SAC, teniendo como objetivo principal determinar la

Sanz (Universidad Carlos III-IUNE): "El papel de las fuentes de datos en los ranking nacionales de universidades".. Reuniones científicas 75 Los días 12 y 13 de noviembre

(Banco de España) Mancebo, Pascual (U. de Alicante) Marco, Mariluz (U. de València) Marhuenda, Francisco (U. de Alicante) Marhuenda, Joaquín (U. de Alicante) Marquerie,

Dada la endogeneidad de la respuesta de la política monetaria a la evolución prevista para la economía, esta evolución de las cotizaciones bancarias ante sorpresas monetarias puede

Benavides (2019), en la tesis de maestría titulada: Auditoría Tributaria Preventiva para las Fiscalizaciones del Impuesto General a las Ventas e Impuesto a la Renta

Cuando miramos la situación de los sujetos pasivos calificados como especiales, en más de un 60% (gráfico 8), la percepción es que la eliminación del sistema de ajuste por