UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES “UNIANDES”

PORTADA

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORÍA CPA.

PROYECTO DE INVESTIGACIÓN PREVIO A LA OBTENCIÓN DEL TÍTULO DE INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y

FINANZAS, CPA.

TEMA: PROCESO CONTABLE PARA EL ANÁLISIS FINANCIERO DE LA EMPRESA “AGUILAR BENAVIDES EDWIN ADRIÁN”, DE LA CIUDAD DE SANTO DOMINGO, 2017.

AUTORA : VELOZ MALDONADO ALICIA MARIANELA.

TUTOR : ING. ALMEIDA BLACIO JORGE HERNÁN, MGS.

SANTO DOMINGO – ECUADOR

APROBACIÓN DEL TUTOR DEL TRABAJO DE TITULACIÓN

CERTIFICACIÓN:

Quien suscribe, legalmente CERTIFICA QUE: El presente Trabajo de Titulación

realizado por la señorita Alicia Marianela Veloz Maldonado, estudiante de la Carrera

de Contabilidad Superior y Auditoría, CPA. Facultad de Sistemas Mercantiles, con el

tema “PROCESO CONTABLE PARA EL ANÁLISIS FINANCIERO DE LA

EMPRESA “AGUILAR BENAVIDES EDWIN ADRIÁN”, DE LA CIUDAD DE SANTO DOMINGO, 2017”, ha sido prolijamente revisado, y cumple con todos los requisitos establecidos en la normativa pertinente de la Universidad Regional Autónoma

de los Andes –UNIANDES-, por lo que apruebo su presentación.

Santo Domingo, marzo del 2018

_______________________________

Ing. Jorge Hernán Almeida Blacio, MGS.

DECLARACIÓN DE AUTENTICIDAD

Yo, Alicia Marianela Veloz Maldonado, estudiante de la Carrera de Contabilidad Superior y Auditoría, CPA., Facultad de Sistemas Mercantiles, declaro que todos los resultados obtenidos en el presente trabajo de investigación, previo a la obtención del

título de INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y

FINANZAS, CPA., son absolutamente originales, auténticos y personales; a excepción de las citas, por lo que son de mi exclusiva responsabilidad.

Santo Domingo, marzo del 2018

_________________________________

Sra. Alicia Marianela Veloz Maldonado

C.C.: 172589367-9

DERECHOS DE LA AUTORA

Yo, Alicia Marianela Veloz Maldonado, declaro que conozco y acepto la disposición constante en el literal d) del Art. 85 del Estatuto de la Universidad Regional Autónoma

de los Andes, que en su parte pertinente textualmente dice: El Patrimonio de la

UNIANDES, está constituido por: La propiedad intelectual sobre las Investigaciones,

trabajos científicos o técnicos, proyectos profesionales y consultoría que se realicen en

la Universidad o por cuenta de ella.

Santo Domingo, marzo del 2018

_________________________________

Sra. Alicia Marianela Veloz Maldonado

CI. 172589367-9

CERTIFICACIÓN DE LA LECTORA DEL TRABAJO DE TITULACIÓN

Yo, Dra. Pozo Hernández Fanny Maricela, Mgs., en calidad de Lectora del Proyecto de Titulación.

CERTIFICO:

Que el presente trabajo de titulación realizado por la estudiante Alicia Marianela Veloz

Maldonado sobre el tema: “PROCESO CONTABLE PARA EL ANÁLISIS

FINANCIERO DE LA EMPRESA “AGUILAR BENAVIDES EDWIN ADRIÁN”, DE LA CIUDAD DE SANTO DOMINGO, 2017”, ha sido cuidadosamente revisado por la suscrita, por lo que he podido constatar que cumple con todos los requisitos de

fondo y forma establecidos por la Universidad Regional Autónoma de los Andes “UNIANDES”, para esta clase de trabajos, por lo que autorizo su presentación.

Santo Domingo, junio del 2018

_____________________________________________

Dra. Pozo Hernández Fanny Maricela, Mgs.

FIRMAS DE APROBACIÓN DEL TRIBUNAL

___________________________________________

Firma del Presidente del Tribunal

___________________________________________ Firma del Oponente del Tribunal

DEDICATORIA

Dedico en primera instancia a DIOS, por haberme dado la oportunidad de culminar con

éxito mi carrera y haber llegado hasta este momento tan importante en mi formación

profesional.

A mis Padres y hermanos por haber sido un ejemplo de perseverancia y constancia para

alcanzar mis metas propuestas, sobre todo por el apoyo incondicional que me han

prestado.

A mis hijas y esposo los cuales han sido mi inspiración para no darme por vencida en

esta fase de mi vida, y sobre todo por el amor incondicional y paciencia que me han

brindado, mostrándome una perspectiva diferente de la vida.

AGRADECIMIENTO

Agradecida con Dios por darme la vida, la fuerza para no desmayar en situaciones

difíciles y regalarme lo mejor de mi vida: MI FAMILIA, mi apoyo incondicional en la

cimentación de mi vida profesional, inculcando principios de responsabilidad y deseos

de superación continua.

A mis hijas Valentina y Amelia por ser mi fuente de inspiración y motivación.

A mi hermano Galo Veloz, por su apoyo y palabras de aliento en cada situación difícil,

por ser quien me motivo para seguir adelante.

A mi esposo por apoyarme en todo momento y darme la fuerza para no rendirme.

A la Universidad por abrir sus puertas para formarme como profesional con la ayuda de

buenos docentes.

A mi tutor Ing. Jorge Almeida, por guiarme en la elaboración de mi proyecto de

investigación y a cada una de las personas que forman parte de mi vida que supieron

brindarme su amistad, cariño, confianza y apoyo.

RESUMEN

El presente trabajo está dirigido a realizar un proceso contable de costos por órdenes de

producción en la empresa Aguilar Benavides Edwin Adrián de la ciudad de Santo

Domingo, dedicado a la producción y elaboración de caracteres de imprenta y

publicidad, la demanda actual del producto ha generado mayores ingresos al negocio,

descuidando la situación financiera de la empresa, por ello es indispensable aplicar un

proceso contable que permita obtener información financiera real y oportuna para la

correcta toma de decisiones.

Con la aplicación de los métodos, técnicas e instrumentos de la investigación, se

constató que la empresa no archiva la documentación soporte de las operaciones

económicas del negocio, inexistencia de un plan de cuentas acorde a las necesidades del

negocio, desconocimiento de los costos, gastos e ingresos reales, generando

incertidumbre de la situación económica.

El desarrollo del proceso contable de costos por órdenes de producción durante el mes

de diciembre 2017, determino una utilidad de $ 2.195,67 obtenida por las ventas

realizadas en el mes de la propuesta. Así mismo determinar los mayores gastos que ha

generado la empresa, permitiendo entregar un amplio panorama del movimiento del

negocio para la respectiva toma de decisiones.

Al concluir con esta investigación se pudo establecer nuevos lineamientos para un

mejoramiento y progreso de la entidad ayudando de esta manera a aplicar buenos y

ABSTRACT

This study is directed to carry out a cost accounting process by orders of production in

the city of Santo Domingo Benavides Edwin Adrian Aguilar company, dedicated to the

production and processing of character printing and advertising, the current demand for

the product has generated more income to the business, neglecting the financial

situation of the company, therefore it is essential to apply an accounting process that

allows real and timely financial information for correct decision making .

With the implementation of methods, techniques and instruments of the research, it was

found that the company not archives documentation support of economic operations of

the business, lack of a chart of accounts according to the needs of the business, lack of

knowledge of the costs, expenses and real incomes, generating uncertainty of the

economic situation.

The development of the accounting process of costs by the month of December 2017

production orders, determine a utility of $ 2.195,67 obtained by sales in the month of

the proposal. Likewise determine the higher costs generated by the company, allowing

to give a broad overview of the movement of the respective decision making business.

At the conclusion of this research could be established new guidelines for improvement

ÍNDICE DE CONTENIDOS

PORTADA

APROBACIÓN DEL TUTOR DEL TRABAJO DE TITULACIÓN

DECLARACIÓN DE AUTENTICIDAD

DERECHOS DE LA AUTORA

CERTIFICACIÓN DE LA LECTORA DEL TRABAJO DE TITULACIÓN

FIRMAS DE APROBACIÓN DEL TRIBUNAL

DEDICATORIA

AGRADECIMIENTO

RESUMEN

ABSTRACT

ÍNDICE DE CONTENIDOS

ÍNDICE DE ILUSTRACIONES TABLAS, GRÁFICOS Y ANEXOS

ÍNDICE DE ILUSTRACIONES

ÍNDICE DE TABLAS

ÍNDICE DE GRÁFICO

ÍNDICE DE ANEXOS

INTRODUCCIÓN ... 1

Actualidad e importancia ... 1

Situación problémica. ... 3

Delimitación del problema. ... 4

Objeto de Estudio y Campo de acción. ... 4

Identificación de la línea de investigación ... 4

Objetivos. ... 5

Objetivo General. ... 5

Objetivos Específicos. ... 5

Idea a defender. ... 5

Variables de la Investigación. ... 5

Justificación del tema. ... 6

CAPÍTULO I... 7

1.1. Antecedentes de la investigación ... 7

1.2. Actualidad del objeto de estudio de la investigación. ... 7

1.2.1. Contabilidad. ... 8

1.2.1.1. Importancia. ... 8

1.2.1.2. Objetivos. ... 8

1.2.1.3. Campos de especialización ... 9

1.2.2. Contabilidad de Costos ... 9

1.2.2.1. Importancia. ... 10

1.2.2.2. Objetivos. ... 10

1.2.2.3. Elementos del Costo. ... 10

1.2.2.3.1.Materia prima directa ... 10

1.2.2.3.2.Mano de obra directa ... 11

1.2.2.3.3.Costos indirectos de fabricación ... 11

1.2.2.4. Sistema de Costos por Órdenes de Producción. ... 11

1.2.2.4.1.Orden de producción. ... 12

1.2.2.4.2.Hoja de costos. ... 12

1.2.3. Proceso Contable. ... 13

1.2.3.1. Flujo del Proceso Contable ... 13

1.2.3.2. Plan de Cuentas ... 14

1.2.3.3. Documentos Fuente ... 15

1.2.3.3.1.Clasificación de los documentos fuente ... 15

1.2.3.4. Análisis y representación de los hechos contables ... 16

1.2.3.4.1.Balance de Situación Inicial. ... 16

1.2.3.4.2.Libro Diario. ... 16

1.2.3.4.3.Libro Mayor. ... 16

1.2.3.4.4.Balance de Comprobación. ... 17

1.2.3.4.5.Ajustes. ... 17

1.2.3.4.6.Estados Financieros. ... 17

1.2.3.4.8.Estado de Resultados... 18

1.2.3.4.9.Estado de Situación Financiera o Balance General. ... 18

1.2.3.4.10. Estado de Flujo del Efectivo. ... 19

1.2.4. Gestión Financiera ... 19

1.2.4.1. Importancia ... 20

1.2.4.2. Análisis financiero. ... 20

1.2.4.2.1.Análisis vertical. ... 20

1.2.4.2.2.Análisis horizontal. ... 21

1.2.4.3. Indicadores financieros ... 21

1.2.4.3.1.Clasificación de los índices financieros ... 21

a) Razones de liquidez... 21

b) Razones de eficiencia ... 22

c) Razones de endeudamiento ... 23

d) Razones de rentabilidad ... 24

1.3. Actualidad ecuatoriana del sector ... 25

CAPÍTULO II ... 26

2. DISEÑO METODOLÓGICO Y DIAGNÓSTICO ... 26

2.1. Paradigma y tipo de investigación ... 26

2.1.1. Metodología de investigación. ... 26

2.1.2. Tipos de investigación... 26

2.2. Procesamiento para la búsqueda y procesamiento de los datos ... 27

2.2.1. Población y muestra ... 27

2.2.1.1. Población ... 27

2.2.1.2. Muestra. ... 27

2.2.2. Plan de recolección de la información (Métodos, técnicas e instrumentos, validez y confiabilidad de los instrumentos empleados). ... 28

2.2.2.1. Métodos de investigación. ... 28

2.2.2.2. Técnicas. ... 28

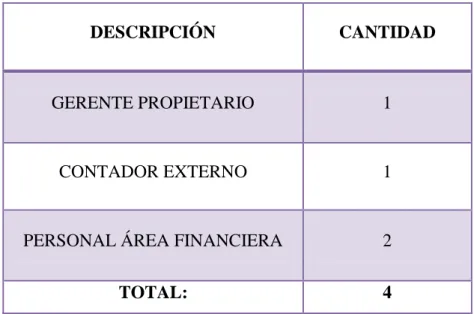

2.3. Resultados del diagnóstico de la situación actual ... 29

2.3.1. Resultado de la entrevista al gerente de la empresa. ... 29

2.3.2. Resultado de la entrevista al contador externo del negocio. ... 31

2.3.3. Resultado de la encuesta: ... 32

2.4. Análisis e interpretación de los resultados ... 34

CAPÍTULO III ... 36

3. PROPUESTA DE SOLUCIÓN AL PROBLEMA ... 36

3.1. Propuesta de solución al problema ... 36

3.1.1. Nombre de la propuesta ... 36

3.1.2. Objetivos ... 36

3.1.2.1. Objetivo General ... 36

3.1.2.2. Objetivos Específicos ... 36

3.1.3. Elementos que lo conforma ... 37

3.1.4. Explicación de cómo la propuesta contribuye a solucionar las insuficiencias identificadas en el diagnóstico. ... 38

3.2. Aplicación práctica parcial o total de la propuesta... 38

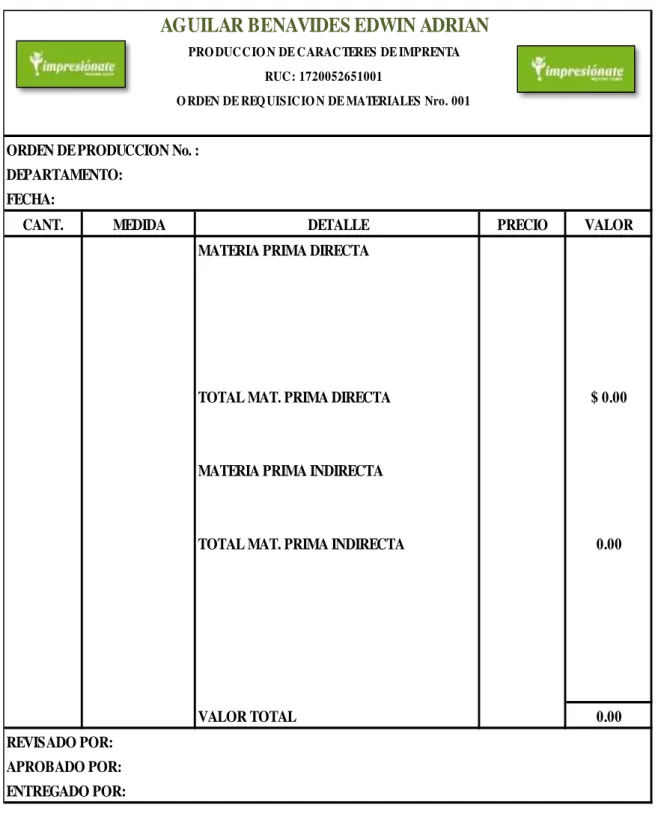

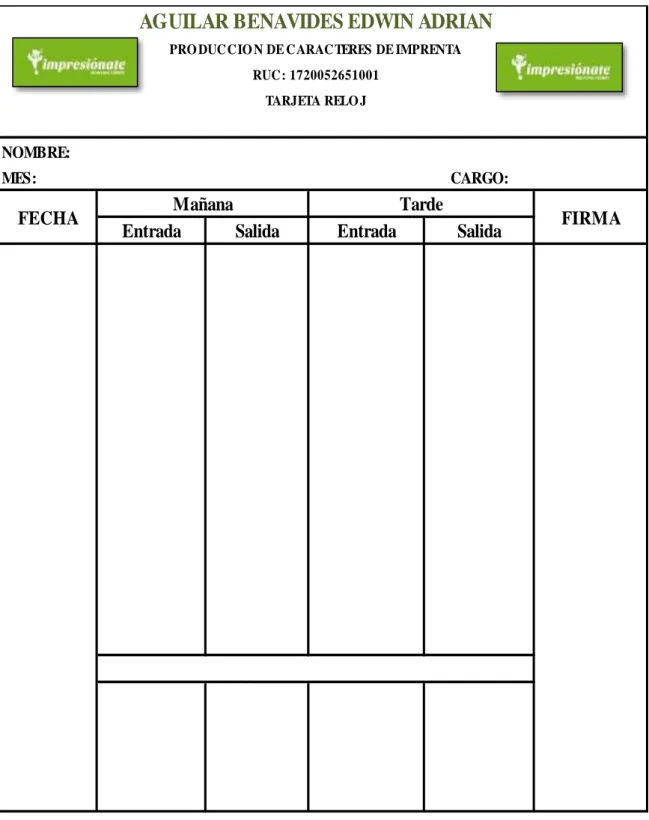

3.2.1. Diseño y uso de documentos fuentes, para un mejor control, respaldo o soporte de cada una de las operaciones que realice la empresa. ... 39

3.2.1.1. Orden de Producción ... 39

3.2.1.2. Orden de Requisición ... 40

3.2.1.3. Tarjeta Reloj ... 41

3.2.1.4. Tarjeta de tiempo ... 42

3.2.1.5. Planilla de Trabajadores ... 43

3.2.1.6. Rol de pagos ... 43

3.2.1.7. Rol de provisiones ... 44

3.2.1.8. Kárdex ... 44

3.2.1.9. Hoja de Costos ... 45

3.2.3. Manual Plan de Cuentas ... 49

3.2.4. Realizar libro diario... 50

3.2.4.1. Transacciones ... 50

3.2.4.2. Estado de Situación Financiera Inicial ... 54

3.2.4.3. Libro Diario ... 56

3.2.4.4. Libro Mayor ... 57

3.2.4.5. Asientos de Ajustes y Cierre ... 58

3.2.4.6. Balance de Comprobación ... 59

3.2.5. Elaborar Estados Financieros, Análisis e Informe Financiero ... 60

3.2.5.1. Estado de Costos de Productos Vendidos ... 60

3.2.5.2. Estado de Resultados... 61

3.2.5.3. Estado de Situación Financiera ... 62

3.2.5.4. Estado de Cambios en el Patrimonio Neto ... 63

3.2.5.5. Estado de Flujo de Efectivo ... 63

3.2.5.6. Análisis Financiero... 64

3.2.5.6.1.Análisis vertical ... 64

3.2.5.6.2.Análisis horizontal ... 65

3.2.5.7. Razones Financieras ... 66

3.2.5.8. Informe Financiero ... 67

CONCLUSIONES Y RECOMENDACIONES. ... 69

Conclusiones. ... 69

Recomendaciones. ... 70

BIBLIOGRAFÍA.

ÍNDICE DE ILUSTRACIONES

Ilustración 1.- Manual plan de cuentas ... 49

Ilustración 2.- Estado de Situación Inicial ... 55

Ilustración 3.- Libro Diario ... 56

Ilustración 4.- Libro Mayor ... 57

Ilustración 5.- Asientos de Cierre ... 58

Ilustración 6.- Balance de Comprobación ... 59

Ilustración 7.- Estado de Costos de Productos Vendidos ... 60

Ilustración 8.- Estado de Resultados ... 61

Ilustración 9.- Estado de Situación Financiera ... 62

Ilustración 10.- Estado de Cambios en el Patrimonio Neto ... 63

Ilustración 11.- Estado de Flujo de Efectivo ... 63

Ilustración 12.- Análisis Vertical ... 64

Ilustración 13.- Análisis Horizontal ... 65

ÍNDICE DE TABLAS

Tabla 1.- Flujo del Proceso Contable ... 13

Tabla 2.- Clasificación de documentos fuente ... 15

Tabla 3.- Razones de liquidez ... 22

Tabla 4.- Razones de Eficiencia ... 22

Tabla 5.- Razones de Endeudamiento ... 23

Tabla 6.- Razones de Rentabilidad ... 24

ÍNDICE DE GRÁFICO

Gráfico 1.- Orden de Producción ... 39

Gráfico 2.- Orden de requisición ... 40

Gráfico 3.- Tarjeta reloj ... 41

Gráfico 4.- Tarjeta de tiempo ... 42

Gráfico 5.- Planilla de Trabajadores ... 43

Gráfico 6.- Rol de Pagos ... 43

Gráfico 7.- Rol de Provisiones ... 44

Gráfico 8.- Kárdex ... 44

ÍNDICE DE ANEXOS

ANEXO 1.- Oficio de aprobación del perfil

ANEXO 2.- Carta de aceptación de la empresa.

ANEXO 3.- Entrevista y encuesta.

ANEXO 4.- Manual plan de cuentas

ANEXO 5.- Inventario.

ANEXO 6.- Libro Diario.

ANEXO 7.- Libros Mayores.

ANEXO 8.- Kárdex.

ANEXO 9.- Kárdex productos terminados.

ANEXO 10.- Cálculo de las depreciaciones

ANEXO 11.- Cálculo valor hora.

ANEXO 12.- Aplicación de los Costos Generales de Fabricación.

ANEXO 13.- Rol de pagos.

ANEXO 14.- Presupuesto de materia prima directa.

ANEXO 15.- Presupuesto de costos generales de fabricación.

ANEXO 16.- Órdenes de producción.

ANEXO 17.- Órdenes de requisición de materiales.

ANEXO 18.- Tarjeta de Reloj.

ANEXO 19.- Tarjeta de tiempo.

ANEXO 20.- Planilla de trabajadores directos.

ANEXO 21.- Hojas de Costos.

ANEXO 22.- Cuadro Resumen de Artículos Elaborados

ANEXO 23.- RUC.

ANEXO 24.- Facturas de la empresa.

ANEXO 25.- Comprobantes de retención.

ANEXO 26.- Formulario 103 SRI.

1

INTRODUCCIÓN Actualidad e importancia

El proceso contable dentro de una empresa es de vital importancia, ya que tiene el

propósito de ordenar, registrar y analizar los movimientos comerciales de manera

sistemática en un periodo de tiempo determinado, proporcionando información veraz

y oportuna, que permiten identificar la rentabilidad o pérdida de un negocio.

Información financiera es el resultado de las operaciones realizadas en la empresa los

mismos que son presentados en los estados financieros de un determinado periodo

contable, ofreciendo así un aporte importante para los accionistas como herramienta

básica para la toma de decisiones, logrando el buen direccionamiento al crecimiento

de la organización.

Las actividades en desarrollo del plan del buen vivir nos enfocamos al objetivo 5 de

la productividad y competitividad para el crecimiento económico sostenible de

manera redistributiva y solidario. En donde La generación de trabajo y empleo es una

preocupación permanente en los diálogos. Sobre la contratación de bienes y

servicios, hubo recurrentes propuestas para que sea desarrollada de manera más

inclusiva es decir favoreciendo a la producción nacional, la mano de obra local, la

producción de la zona.

Con esencial énfasis en los sectores sociales más vulnerables de la sociedad se debe

promover la productividad la competitividad sostenible, de la industria agrícola y

pecuaria, incluyendo el uso eficiente de los recursos marinos Promover la

productividad, competitividad y calidad de los productos nacionales, como también

la disponibilidad de servicios conexos y otros insumos, para generar valor agregado y

procesos de industrialización en los sectores productivos con enfoque a satisfacer la

demanda nacional 2 y de exportación. Incrementar la tasa de empleo adecuado del

41,2% al 47,9% a 2021. (PNBV, págs. 80,83).

En la ciudad de Santo Domingo la producción de madera a tenido un crecimiento

acelerado en las últimas décadas, esto debido a la intensa actividad comercial

influenciado por la ubicación a nivel nacional lo que posiciona como la principal

articulación Costa-Sierra que vincula el eje Quito-Guayaquil, Quito-Esmeraldas,

2

En las metas de SRI se relaciona con nuestro tema propuesto para el departamento de

gestión de talento humano implementando el modelo integral mediante la ejecución

eficaz y eficiente de los procesos selección, contratación e inducción, administración

de personal y remuneración, basado en competencia, con el fin de atraer mantener y

motivar al factor estratégico de la institución, proporcionándoles servicios de calidad

con calidez. (SRI, 2017, pág. 4)

Como se ha señalado, Santo Domingo se encuentra limitado en el lado este, por una

rama de la Cordillera de los Andes, por lo que es común la presencia de elevaciones,

rodeadas de bosques, en las que se presentan precipitaciones pluviales de gran

intensidad, dando lugar al nacimiento de dos sistemas hidrográficos: la cuenca del río

Esmeraldas y la cuenca del río Guayas, con una superficie de 649.800 Ha. Bosque

siempre verde montano bajo. (GAD Municipal Santo Domingo, 2017, pág. 36)

Según la transformación de la matriz productiva, en la zonal 4 menciona en

profundizar la economía popular y solidaria y la micro, pequeña y mediana empresa.

Fortalecer la agricultura familiar campesina e impulsar el desarrollo de las economías

rurales mediante la democratización de factores de producción además a ello el

crecimiento de las empresas radica en el adecuado manejo de sus operaciones

contables propias con el objetivo de incrementar sus actividades y generar fuentes de

empleo ya que la población ha aumentado en la última década.

La provincia Tsáchila por ser una arteria comercial ha evolucionado

considerablemente en el sector gráfico (imprentas), generando gran demanda de servicios de imprenta y publicidad, es así que tenemos a la empresa “Aguilar Benavides Edwin Adrián” quien lleva nueve años en el mercado competitivo, pero en

sus últimos años ha registrado un crecimiento acelerado, provocando el descuido de

la información financiera del negocio.

De la investigación realizada en el CDIC de la Universidad Regional Autónoma de

los Andes-UNIANDES extensión Santo Domingo, se pudo constatar que no existen

antecedentes relacionados al tema propuesto, por lo que el proyecto de

investigación a desarrollarse se considera único y original de la autora, pero si

3

“Diseño del proceso contable e información financiera a la empresa

"Rosales Camisan William Florencio de la ciudad de Santo Domingo, periodo 2016”. López Jaya Andrés Vinicio, Ing. Carrión Hurtado Leonardo

Humberto, Mgs.

“Proceso contable e información financiera de la empresa Murillo Párraga

Edy Elizabeth de la ciudad de Santo Domingo, periodo 2015”. Vinueza

Murillo Vanessa Estefanía, Ing. Almeida Blacio Jorge Hernán, Mgs.

“Diseño de un sistema contable y gestión financiera a la imprenta Creativos

de la ciudad de Santo Domingo, periodo 2015. Abril Zambrano Estefanía

Elizabeth, Ing. Carrión Hurtado Leonardo Humberto, Mgs.

Situación problémica.

La empresa “Aguilar Benavides Edwin Adrián” se dedica a la producción de

caracteres de imprenta y publicidad, con una trayectoria de más de nueve años en el

mercado regional. Legalmente registrado por el Servicio de Rentas Internas como

Persona Natural Obligada a Llevar Contabilidad, con RUC No. 1720052651001,

inició sus actividades el 09 de Julio de 2008, y se encuentra ubicada en la Av.

Quevedo, Lote 7 y Av. Chone, junto a la Agencia del Banco Internacional.

De acuerdo con la visita previa realizada en la empresa “, se pudo observar e

identificar los siguientes problemas:

La carencia de un plan de cuentas ajustado a las necesidades de la

empresa ha generado que el gerente no pueda identificar a tiempo las

operaciones económicas, dificultando la visión financiera de la misma.

El inadecuado control de los recursos de la empresa provoca que se

desconozca el costo real de cada pedido tomado en el negocio.

La desorganización de las operaciones económicas por parte del asistente

contable provoca que la empresa incurra en el pago de multas e intereses

4

La inexistencia de estados financieros en forma oportuna por parte del

contador externo de la empresa, ha generado inadecuada toma de

decisiones.

La falta de indicadores financieros por parte de gerencia provoca el

desconocimiento de la liquidez, endeudamiento, solvencia y rentabilidad

del negocio.

Si no se dan alternativas de solución a los problemas que presenta actualmente la

empresa se caerá en un riesgo económico que impida reflejar la situación financiera

del negocio, se reduciría la solvencia económica para cubrir sus gastos operativos

considerando el cierre de la empresa por pérdida de rentabilidad y disminución de

liquidez.

Lo señalado origina el siguiente problema científico:

¿Con la aplicación de un proceso contable se mejorará la información financiera de la empresa “Aguilar Benavides Edwin Adrián”, en el periodo 2017?

Delimitación del problema.

La presente investigación se enfocó en diseñar un proceso contable de costos por

órdenes de producción en la empresa Aguilar Benavides Edwin Adrián de la Ciudad

de Santo Domingo, que se dedica a la producción de caracteres de imprenta y

publicidad, se encuentra ubicado la Av. Quevedo, Lote 7 y Av. Chone, junto a la

Agencia del Banco Internacional, durante el mes de diciembre del 2017.

Objeto de Estudio y Campo de acción.

Objeto de estudio : Proceso Contable

Campo de acción : Análisis Financiero

Identificación de la línea de investigación

5

Objetivos.

Objetivo General.

Diseñar un proceso contable para mejorar la información financiera de la empresa “Aguilar Benavides Edwin Adrián”, en el periodo 2017.

Objetivos Específicos.

Fundamentar científica y teóricamente los Procesos Contables,

Información Financiera y demás temas relacionados, para concebir los

procedimientos adecuados del trabajo investigativo.

Diagnosticar la situación actual de la empresa, mediante la aplicación de

tipos, métodos, técnicas e instrumentos de la investigación.

Realizar el proceso contable que permita el adecuado registro de las

operaciones económicas del negocio.

Idea a defender.

Con el diseño de un proceso contable caracterizado por la implementación de un

plan de cuentas ajustado a las necesidades de una empresa industrial, en el cual las

cuentas serán ordenadas sistemáticamente, libro diario donde se registrarán las

transacciones realizadas en forma cronológica, libro mayor en el cual se registrarán

de forma clasificada y ordenada los asientos contables, realización de estados

financieros para determinar la situación económica del negocio, se podrá mejorar la

información financiera de la empresa “Aguilar Benavides Edwin Adrián”, período

2017, para una adecuada toma de decisiones.

Variables de la Investigación.

Variable Independiente : Proceso Contable

6

Justificación del tema.

El presente trabajo de investigación tiene como objeto sustentar y aplicar todos los

conocimientos adquiridos en la Universidad Regional Autónoma de los Andes

(UNIANDES), desarrollando las destrezas y habilidades en el campo profesional,

para obtener el título de Ingeniera en Contabilidad Superior, Auditoría y Finanzas,

CPA.

Al realizar el proceso contable se propone dar solución a la problemática existente en

la empresa Aguilar Benavides Edwin Adrián, ya que resulta necesario mejorar la

información financiera del negocio para mantener el control financiero y maximizar

los ingresos con la oportuna toma de decisiones que garantizará la estabilidad

empresarial y mayores fuentes de empleo a la provincia.

La investigación establece un aporte beneficioso a la empresa, promoviendo la

ejecución del proceso contable de costos por órdenes de producción que permitirá la

oportuna información financiera para conocer la situación actual de la empresa,

midiendo su liquidez, eficiencia, rentabilidad y endeudamiento.

La presente investigación aporta teóricamente a las empresas con la importancia de

los procesos contables de costos por órdenes de producción, ya que este trabajo

facilitará la aplicación en las compañías y despejara dudas a los gerentes sobre el

control financiero.

El aporte teórico servirá de base y guía para las siguientes investigaciones de los

estudiantes, ya que hace énfasis a los procesos contables, dando a conocer los

principales conceptos y procedimientos necesarios para llevar una correcta

7

CAPÍTULO I

1. FUNDAMENTACIÓN TEÓRICA

1.1. Antecedentes de la investigación

Para establecer los antecedentes de la presente investigación se ha realizado una consulta

en diferentes trabajos relacionados con el tema de exploración en el Centro de Información

de la Universidad Regional Autónoma de los Andes (CDIC), extensión Santo Domingo y

se ha seleccionado los siguientes temas relacionados al mismo, como son:

Diseño del proceso contable e información financiera a la empresa "Rosales Camisan

William Florencio", en la ciudad de Santo Domingo, López Jaya Andrés Vinicio

(2016).

(Lopez Jaya, 2016), menciona que la contabilidad es esencial y de vital importancia para

una entidad, es por ello, que el autor recomienda realizar un proceso contable, con el

propósito de efectuar un seguimiento preciso a las diferentes operaciones que realiza la

empresa, que permitan agilizar la elaboración de los respectivos estados financieros y así

lograr una buena toma de decisión.

Diseño de un sistema contable y gestión financiera a la imprenta “Creativos”, en la

ciudad de Santo Domingo, Abril Zambrano Estefanía Elizabeth (2015).

(Abril Zambrano, 2015), manifiesta que en la actualidad la contabilidad se encuentra en un

proceso de cambio ante el surgimiento de las nuevas necesidades de información para ser

utilizada por los diferentes usuarios que se ven beneficiados por dicha información, en

vista de que la economía en el país y las estructuras de control son cada vez más exigentes,

motivo por el cual implementó un sistema contable efectivo y eficiente con el fin de

establecer un método de cálculo para determinar el precio de venta al público de los

productos que oferta a sus clientes potenciales y finales y a su vez ayudo a mejorar la

información financiera y satisfacer las necesidades del entorno.

1.2. Actualidad del objeto de estudio de la investigación.

A continuación en la presente investigación se desarrollaran los temas y subtemas y un

8

referente a las variables propuestas de procesos contables e información financiera.

1.2.1. Contabilidad.

Según (Tamayo & Escobar, 2013) la contabilidad es el registro de las operaciones que realiza la

empresa en el desarrollo de un negocio que implican variaciones en sus elementos patrimoniales

tanto económicos como financieros, determinando el resultado-positivo o negativo- obtenido en

cada ejercicio económico. (pág. 19)

Según (Zapata Sanchez, 2011) la contabilidad es la técnica fundamental de toda actividad

económica que opera por medio de un sistema dinámico de control e información que se

sustenta tanto en un marco teórico, como en normas internacionales. (pág. 21)

La contabilidad se detalla como la técnica constituida para llevar a cabo el registro,

análisis, clasificación, interpretación y resumen de los efectos financieros que provocan las

operaciones que realiza la empresa, con el objeto de obtener la información necesaria para

elaborar estados financieros.

1.2.1.1. Importancia.

Según (Zapata Sanchez, 2011) la contabilidad es de gran importancia porque todas las empresas

tienen la necesidad de llevar un control de sus negociaciones mercantiles y financieras. Así

obtendrá mayor productividad y aprovechamiento de su patrimonio. Por otra parte, los servicios

aportados por la contabilidad son imprescindibles para obtener información de carácter legal.

(pág. 14).

La importancia de la contabilidad radica en que ayuda al análisis de un periodo contable

para así poder tener claras las decisiones que el gerente o presidente de una compañía

pueda tomar y tener un buen desempeño en la empresa.

1.2.1.2. Objetivos.

Según (Zapata P. , 2017) dentro de los objetivos generales de la contabilidad se encuentran:

1. Llevar el registro sistematizado de todos los hechos económicos a partir de reconocimiento

la valoración y presentación de estos utilizando el proceso contable.

2. Determinar los resultados económicos operativos e integrales obtenidos durante un

9

3. Optimizar la utilización de los recursos financieros de la empresa a través del control

permanente de las actividades mercantiles y el impacto que de ella se derivan. (pág. 21)

Los objetivos de la contabilidad son varios, los mismos que se resumen en obtener una

información ordenada y sistemática sobre el movimiento económico y financiero del

negocio, con el fin de apoyar a los administradores en la planeación, organización y

dirección del negocio.

1.2.1.3. Campos de especialización

Según (Zapata Sanchez, 2011) la contabilidad es única en sus principios y múltiples en sus

aplicaciones. En la actualidad se determinan campos especializados en esta área, de acuerdo con

el objetivo que cumplen en cada caso; de tal manera que podemos hablar de las diferentes

contabilidades, las cuales están destinadas a proporcionar información tanto a terceras personas

relacionadas con la empresa, como su administración para la toma de decisiones. (pág. 9)

Esta tendencia hacia la especialización se debe en gran medida al crecimiento en tamaño y

complejidad de las entidades, los sistemas contributivos y la creciente regulación del

comercio por medio de leyes y agencias gubernamentales.

1.2.2. Contabilidad de Costos

Según (Bravo, M., 2013) la contabilidad de costos es una rama especializada de la Contabilidad

General, permite el análisis, clasificación, registro e interpretación de los costos utilizados en la

empresa; por lo tanto determina el costo de la materia prima, mano de obra y costos indirectos

de fabricación que intervienen para la elaboración de un producto o la prestación de un

servicio.” (pág. 1)

“La contabilidad de costos Informa el detalle de Los costos que la gerencia necesita para un

mejor control de sus operaciones actuales, así como, así como para mejorar planes a futuro.”

(Vanderbeck, E., Mitchell, M., 2015, pág. 2)

La contabilidad de costos es un sistema de información con el que se establece el costo

incurrido al realizar un producto y la forma como fue generado, para cada una de las

actividades en las que se desarrolla el proceso productivo, de esta manera, la gerencia

10

1.2.2.1. Importancia.

“Controla y evalúa los inventarios de materia prima, productos en proceso y productos

terminados, previniendo a la gerencia los elementos necesarios para el planeamiento y la toma

de decisiones estratégicas adecuadas, sobre los diferentes costos y volúmenes de producción.”

(Bravo, M., 2013, pág. 1)

La importancia radica en que por medio de ella se establece el costo de los productos, en

cada una de las fases en que se desarrolla el proceso productivo. Con el fin de establecer

correctamente el precio de venta al público, considerando los ideales márgenes de utilidad

para cada producto.

1.2.2.2. Objetivos.

Según (Bravo, M., 2013) los objetivos de la contabilidad de costos son:

1. Determinar el costo de los productos elaborados en la empresa, mediante el control

adecuado y oportuno de los diferentes elementos del costo.

2. Controlar y evaluar los inventarios de materia prima, productos en proceso y productos

terminados.

3. Promover a la gerencia los elementos necesarios para el planeamiento y toma de decisiones

estratégicas adecuadas, sobre los diferentes costos y volúmenes de producción. (pág. 1)

El objetivo principal de la contabilidad de costos es la determinación del costo unitario del

producto elaborado; habiendo calculado el costo de fabricación podemos tener los

elementos necesarios para poder colocar el precio de cuenta al público del producto

terminado, sabiendo exactamente nuestro margen utilidad.

1.2.2.3. Elementos del Costo.

Los elementos que conforman el costo de producción son:

1.2.2.3.1. Materia prima directa

“Es el material o materiales sobre los cuales se realiza la transformación, se identifican

plenamente con el producto elaborado. Ejemplo en la industria textil el algodón, en la industria

11 1.2.2.3.2. Mano de obra directa

“Es el salario que se paga a los trabajadores que intervienen directamente en la fabricación del

producto. Ejemplo pago a obreros de planta.” (Bravo, M., 2013, pág. 19)

1.2.2.3.3. Costos indirectos de fabricación

Según (Bravo, M., 2013) este elemento está constituido por:

Materiales Indirectos: son los materiales utilizados en el proceso productivo que no se

identifican plenamente con el producto, por lo tanto, no son fácilmente medibles y

cuantificables. Ejemplo suministros de fábrica tales como: combustibles, cartones para

embalaje, envases etc.

Mano de obra Indirecta: es el sueldo o salario que se paga al personal que no interviene

directamente en la fabricación del producto, pero sirve de apoyo indispensable en el proceso

productivo. Ejemplo pago a supervisores de planta, pago a personal de mantenimiento, etc.

Otros Costos Indirectos: son los egresos que se realizan por concepto de servicios

correspondientes a la planta, tales como: arriendos, seguros, teléfono, agua, luz, etc. También

forma parte de este grupo la depreciación de los activos fijos de planta y la amortización de los

gastos de instalación de planta. (pág. 19)

Los elementos del costo son aquellos factores que intervienen determinantemente en la

producción de los artículos y son: la materia prima, la mano de obra y los cargos indirectos

o gastos de fabricación. La suma de los tres permite determinar el costo total, para

posteriormente determinar el precio de venta al público.

1.2.2.4. Sistema de Costos por Órdenes de Producción.

Según (Bravo, M., 2013) este sistema se utiliza en las industrias en las que la producción es

interrumpida porque puede comenzar y terminar en cualquier momento o fecha del periodo de

costos; diversa porque se pueden producir uno o varios artículos similares, para lo cual se

requiere de las respectivas ordenes de producción o de trabajo específicas, para cada lote o

12

Para cada orden de producción se acumulan los valores de los elementos del costo de

producción (materia prima directa, mano obra, mano de obra indirecta, materiales indirectos y

otros costos indirectos de fabricación) que permiten la determinación de los costos totales y

unitarios, en la hoja de costos respectiva. (pág. 121)

La acumulación de costos es departamental, sin importar el destino de las unidades que se

terminan, las cuales pueden ser enviadas a órdenes específicas de clientes o almacenadas en

cuentas de inventarios de productos en proceso o productos terminados. (Salinas, 2010, pág. 34)

Los sistemas de costos por órdenes de producción o trabajo generalmente son utilizados en

organizaciones donde la producción es de baja masividad, el proceso de producción es

discontinuo. Resulta aplicable a empresas donde es posible y resulta más práctico

distinguir lotes, sub ensambles, ensambles y productos terminados de una gran variedad.

1.2.2.4.1. Orden de producción.

“Es un formulario mediante el cual el jefe de producción ordena la fabricación de un determinado articulo o lote de artículos similares.” (Bravo, M., 2013, pág. 123)

La orden de producción es el documento que inicia el proceso de fabricación del producto,

en el cual se detallan las cantidades y características del bien a elaborar. Además, es

fundamental para generar las solicitudes de los materiales.

1.2.2.4.2. Hoja de costos.

Según (Bravo, M., 2013) es el formulario en el que se acumulan los valores de los tres

elementos del costo de producción: (materia prima directa, mano de obra directa y costos

indirectos de fabricación aplicados para cada orden de producción), de esta manera se determina

el costo total de la orden de producción el mismo que se divide para el número de unidades

producidas y se obtiene el costo unitario de cada artículo. (pág. 124)

En la hoja de costos se anotan los valores incurridos en la orden de producción, esta

13

Una vez anotado todos los costos, se suman las columnas y se procede a su liquidación. Y

finalmente el costo total se divide para el número de unidades producidas para obtener el

costo unitario de cada producto.

1.2.3. Proceso Contable.

Según (Zapata P. , 2017) se lo define como un conjunto de pasos lógicos y ordenados que el

contador debe seguir desde el momento mismo en que se pone en marcha la empresa y durante

toda su existencia cuando reconocerá muchas transacciones que al menos en parte afecta en la

economía y las finanzas de la empresa. Este proceso cómo se anotó permite reconocer valorar y

presentar la información contable para por cada operación y de manera acumulada por cada

cierto período de tiempo también facilita la evaluación y el control de los recursos económicos y

financieros y proporciona los usuarios un conocimiento permanente del flujo de la información

contable. (pág. 63)

Según (Díaz, 2011) el registro de transacciones en forma cronológica en los libros de

contabilidad, el proceso de ajustes a las cuentas, el cierre de las cuentas de resultado y la

preparación de los estados financieros se conoce como ciclo contable. Este proceso se da en las

empresas con el fin de evaluar los resultados de las operaciones para la toma de decisiones.

(pág. 386)

El proceso contable es un ciclo mediante el cual se registran y procesan todas las

operaciones que se llevan a cabo en una empresa a lo largo del ejercicio económico.

Durante el ejercicio económico se deben elaborar distintos documentos que se integrarán

en los libros contables.

1.2.3.1. Flujo del Proceso Contable Tabla 1.- Flujo del Proceso Contable

Pasos Descripción

1er paso

Reconocimiento de la operación

Documento fuente

Prueba evidente con soportes

Requiere análisis

14 2do paso

Jornalización o registro inicial

Libro diario

Registro inicial

Requiere criterio y orden

Se presenta como asiento

3er paso

Mayorización

Libro Mayor

Clasifica valores y obtiene saldos de cuentas

Requiere criterio y orden

Brinda Idea del estado de cada cuenta

4to paso

Comprobación

Ajustes

Actualiza y depura saldos

Permite presentar saldos razonables

Balance

Resumen significativo

Valida el cumplimiento de normas y concepto de aceptación

5to paso

Estructuración de Informes

Estados Financieros

Financieros

Económicos

Fuente: (Zapata Sanchez, 2011), Contabilidad General

Elaborado por: Veloz Alicia

1.2.3.2. Plan de Cuentas

Según (Zapata P. , 2017) el plan general de cuentas es una lista en él en la que se ordena

metódicamente cada una de las cuentas ideada de manera específica para una empresa o ente

que sirve de base al sistema de procesamiento contable el plan de cuentas es un instrumento de

consulta que permite presentar a la gerencia estados financieros y estadísticos a partir de esta

información la empresa tomará decisiones trascendentales. (pág. 49)

El plan de cuentas es un listado que presenta las cuentas necesarias para registrar los

hechos contables. El plan de cuentas, en definitiva, brinda una estructura básica para la

15 obtener información de manera sencilla.

1.2.3.3. Documentos Fuente

“Constituyen cualquier medio escrito o virtual como facturas, cheques, recibos, pagarés, notas

de ventas, roles o planillas de pagos de remuneraciones, etc., que son entregados o recibidos al

momento de legalizar una transacción.” (Zapata, P., 2015, pág. 30)

Los documentos fuentes son aquellos que nacen como consecuencia de las operaciones

comerciales constituyéndose en un medio probatorio de las transacciones que ha realizado

la empresa en un ejercicio económico, ya que permiten autenticar la transferencia del bien

y servicios. También ayudan a mejorar los procesos de control interno.

1.2.3.3.1. Clasificación de los documentos fuente

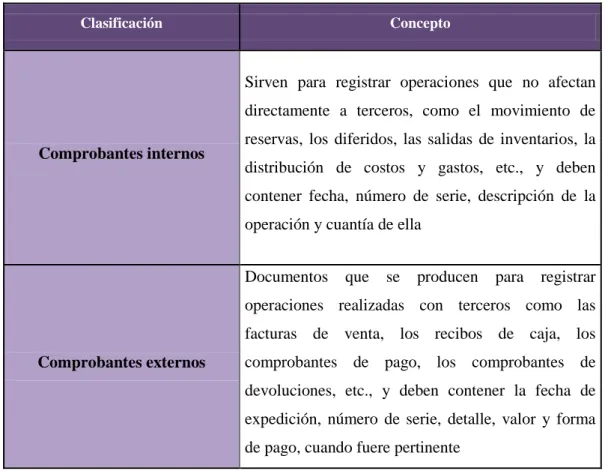

Tabla 2.- Clasificación de documentos fuente

Clasificación Concepto

Comprobantes internos

Sirven para registrar operaciones que no afectan

directamente a terceros, como el movimiento de

reservas, los diferidos, las salidas de inventarios, la

distribución de costos y gastos, etc., y deben

contener fecha, número de serie, descripción de la

operación y cuantía de ella

Comprobantes externos

Documentos que se producen para registrar

operaciones realizadas con terceros como las

facturas de venta, los recibos de caja, los

comprobantes de pago, los comprobantes de

devoluciones, etc., y deben contener la fecha de

expedición, número de serie, detalle, valor y forma

de pago, cuando fuere pertinente

Fuente: (Fierro, A., 2011), Contabilidad General

16

1.2.3.4. Análisis y representación de los hechos contables

Son los pasos a seguir para registrar los distintos hechos contables en los libros diarios y

mayor para la elaboración del balance de comprobación

1.2.3.4.1. Balance de Situación Inicial.

“Se elabora al iniciar las operaciones de la empresa con los valores que conforman el Activo, el

Pasivo y el Patrimonio de la misma.” (Bravo, M., 2013, pág. 49)

El estado de situación inicial, también llamado balance general o balance de situación, es

un informe financiero o estado contable que refleja la situación del patrimonio de una

empresa en un momento determinado. El estado de situación financiera se estructura a

través de tres conceptos patrimoniales, el activo, el pasivo y el patrimonio neto.

1.2.3.4.2. Libro Diario.

“Pertenece al grupo de los libros principales, en este libro se registra en forma cronológica todas las operaciones de la empresa.” (Bravo, M., 2013, pág. 50)

El libro denominado diario es aquel en donde originalmente se hace el registro de las

operaciones de forma cronológica, esto significa que se realizará de acuerdo con las fechas

en las que se van originando las operaciones en una empresa. Las anotaciones en el libro se

harán por medio de asientos.

1.2.3.4.3. Libro Mayor.

“Pertenece al grupo de los libros principales, en este libro se registran en forma clasificada todos los asientos jornalizados previamente en el Diario.” (Bravo, M., 2013, pág. 52)

El libro mayor es aquel en donde se registran las operaciones realizadas por la entidad, ya

no de forma cronológica como se hace en el diario, este libro acumula los datos de las

17 1.2.3.4.4. Balance de Comprobación.

“Permite resumir la información contenida en los registros realizados en el libro diario y libro

mayor, a la vez que permite comprobar la exactitud de los mencionados registros. Verifica y

demuestra la igualdad numérica entre él Debe y el Haber.” (Bravo, M., 2013, pág. 53)

Consiste en una verificación matemática del registro que sean realizado en el periodo

donde es lógico suponer de la suma del saldo de las cuentas deudoras es igual a la suma de

cuenta acreedora. Es un instrumento financiero que se utiliza para visualizar la lista del

total de los débitos y de los créditos de las cuentas, junto al saldo de cada una de ellas (ya

sea deudor o acreedor). De esta forma, permite establecer un resumen básico de un estado

financiero.

1.2.3.4.5. Ajustes.

“Se elaboran al término de un periodo o ejercicio económico. Los ajustes contables son

estrictamente necesarios para las Cuentas que han intervenido en la contabilidad y que

demuestren su valor real, facilitando la preparación de los Estados Financieros.” (Bravo, M.,

2013, pág. 55).

Esta etapa se realiza antes de emitir los estados financieros, deben efectuarse los ajustes

necesarios para cumplir la norma técnica de asignación, registrar los hechos económicos

realizados que no hayan sido reconocidos, corregir los asientos que fueron hechos

incorrectamente y reconocer el efecto de la pérdida de poder adquisitivo de la moneda

funcional. Estos ajustes y correcciones son necesarios para poder emitir estados financieros

ajustados a la realidad económica y financiera de la empresa.

1.2.3.4.6. Estados Financieros.

“Los estados financieros se elaboran al finalizar un periodo contable, con el objeto de

proporcionar información sobre la situación económica y financiera de la empresa. Esta

información permite examinar los resultados obtenidos y evaluar el potencial futuro de la

18

Los estados financieros son los documentos de mayor importancia que recopilan

información sobre la situación económica de la empresa, cuyo objetivo es dar una visión

general de la misma. Todos los documentos recogidos tienen que caracterizarse por ser

fiables y útiles, teniendo que reflejar realmente lo que está sucediendo en la empresa.

1.2.3.4.7. Estado de Costos de Productos Vendidos

Según (Bravo, M., 2013) es una herramienta contable que permite a la empresa establecer el

costo de los productos vendidos en un periodo determinado. El estado de Costos de Productos

Vendidos es la base primordial para la elaboración del Estado de Situación Económica

(Resultados, Rentas y Gastos, Pérdidas y Ganancias) de la empresa; se presenta por separado

por cuanto su contenido es muy amplio. (pág. 29)

El estado de costos de productos vendidos nos permite considerar la cuenta costo de venta,

ventas y los gastos, también se considera los saldos de las cuentas anteriormente

mencionados, así como las variaciones de las cuentas producción en proceso y producción

terminada, por lo que permite verificar también estas dos últimas cuentas, las causas de

determinados ajustes o destinos de productos en proceso o terminado.

1.2.3.4.8. Estado de Resultados.

“Esta cuenta resume los ingresos y gastos de una empresa durante un período determinado que

puede ser un mes un trimestre o un año la cuenta de resultados nos dice si la empresa tuvo

utilidades o pérdidas.” (Nobles, T., Mattison, B., Matsumura E., 2017, pág. 18)

Este estado nos permite apreciar el resultado final del ejercicio y conocer en condiciones

generales como se llegó al mismo aprovechando dicha información en la toma de

decisiones. Considerado también como el estado de pérdidas y ganancias.

1.2.3.4.9. Estado de Situación Financiera o Balance General.

Según (Rajadell, M., Trullas, O,. Simo, p., 2014) el balance se puede considerar como el

19

producción del Balance. El Balance es un documento contable que refleja la situación del

patrimonio de la empresa en un momento determinado, en la medida en que dicha situación sea

expresable en términos monetarios. (pág. 17)

El Estado de Situación Financiera o Balance General es aquel documento contable que

muestra la situación financiera de una empresa a una fecha determinada, el mismo que

resume los activos, pasivos y patrimonio de la entidad.

1.2.3.4.10. Estado de Flujo del Efectivo.

Según (Nobles, T., Mattison, B., Matsumura E., 2017) el estado de flujos de efectivo reporta los

montos de efectivo que ingresan y salen durante un período sólo se incluyen aquellas

transacciones que involucran movimiento de dinero en efectivo, ya que simplemente se reportan

el aumento o disminución netos de efectivo a lo largo del periodo observado y el saldo del

efectivo al final del mismo si una transacción no involucra dinero en efectivo, como la compra

de tierras con un crédito hipotecarios no se incluye en los estados de flujo del efectivo. (pág. 21)

El estado de flujos de efectivo es una de las nuevas cuentas anuales que ha incorporado la

reforma mercantil del año 2007. Este estado permite informar sobre la utilización de los

activos monetarios representativos de efectivo por actividades en el ejercicio.

1.2.4. Gestión Financiera

Según (Cordova Padilla, 2007) la gestión financiera es considerada como la fase de la

administración general o una forma de economía aplicada, que tiene por objetivo, maximizar el

patrimonio de la empresa mediante la obtención de recursos financieros por aportación de

capital, obtención de créditos, su correcto manejo y aplicación, así como la administración

eficiente del capital de trabajo, inversiones y resultados que permitan tomar decisiones acertadas

a corto y largo plazo. (pág. 4)

La gestión financiera es la que se distingue de otras clases de gestión además desde su origen es

el hecho de su contenido se refiere a eventos y transacciones que ya se realizó o que espera

realizar una empresa descritos básicamente en cantidades monetarios. (Bravo, 2010, pág. 52)

La gestión financiera se encarga de analizar las decisiones y acciones que tienen que ver

con los medios financieros necesarios en las tareas de las organizaciones, incluyendo su

20

1.2.4.1. Importancia

Según (Rodes Bach, Gestion Economica y Financiera de la Empresa, 2014) la Gestión

Financiera es importante en la determinación de la rentabilidad e inversiones, la estructura de

costes fijos y variables y el análisis de la cuenta de resultados y balance de situación, así la

empresa puede tomar decisiones estratégicas de importancia fundamental, acerca de cómo

enfocar las operaciones de forma más rentable. (pág. 262)

La Gestión Financiera nos hace mayor énfasis en los aspectos estratégicos para una mejor

toma de decisiones, en la consecución de nuevas fuentes de financiación, en mantener la

efectividad y eficiencia operacional, en la confiabilidad de la información financiera y el

cumplimiento de las leyes y regulaciones aplicables.

1.2.4.2. Análisis financiero.

Según (Córdova, 2012) el proceso de análisis financiero se fundamenta en la aplicación de

herramientas y de un conjunto de técnicas que se aplican a los estados financieros, y demás

datos complementarios, con el propósito de obtener medidas y relaciones cuantitativas que

señalen el comportamiento, no solo del ente económico sino también de algunas variables más

significativas e importantes. (pág. 94)

El análisis financiero es de gran importancia para la empresa, porque informa si los

cambios en las actividades y los resultados han sido positivos o negativos; también permite

definir cuáles merecen mayor atención, y fomenta una adecuada toma de decisiones.

1.2.4.2.1. Análisis vertical.

“Es un procedimiento elástico que consiste en analizar estados financieros como el Balance Genera y el Estado de Resultado, comparando las cifras de un solo periodo en forma vertical.”

(Córdova, 2012, pág. 96)

El análisis vertical se emplea para analizar estados financieros a una fecha determinada,

expresando la proporción que representa una partida individual dentro de un grupo o

21 1.2.4.2.2. Análisis horizontal.

Según (Córdova, 2012) en este método se comparan los estados financieros homogéneos, en dos

o más periodos consecutivos, para determinar los aumentos y disminuciones o variaciones de la

cuenta de un periodo a otro, conociendo los cambios en las actividades y si los resultados han

sido positivos o negativos, se definen cuales merecen mayor atención por ser significativos para

la toma de decisiones. (pág. 97)

El análisis horizontal consiste en comparar cifras de un período contable con respecto a

años anteriores, esta comparación brinda criterios de relevancia para evaluar la situación de

la empresa; cuando mayor es la tendencia porcentual, significa que es más relevante el

cambio en alguna cuenta o cifra de los estados financiera.

1.2.4.3. Indicadores financieros

Según (Baena, 2010) una razón financiera es una operación matemática entre dos cantidades

tomadas de los estados financieros y otros informes y datos complementarios. Se realiza para

llevar a cabo un estudio o análisis de cómo se encuentran las finanzas de la empresa; también

pueden ser usadas como indicadores de gestión. (pág. 11)

Según (Zapata Sanchez, 2011) una razón financiera es la relación entre dos o más datos

(expresados en unidades monetarias) de los estados financieros; pueden existir decenas de

razones; el analista deberá decidir cuáles son las razones que va a calcular, dependiendo de los

objetivos que desea alcanzar. (pág. 417)

La aplicación de las razones financieras en una empresa, son de vital importancia para

identificar la situación económica en base a los indicadores establecidos y utilizados en

relación al giro del negocio.

1.2.4.3.1. Clasificación de los índices financieros

Los índices financieros son los siguientes:

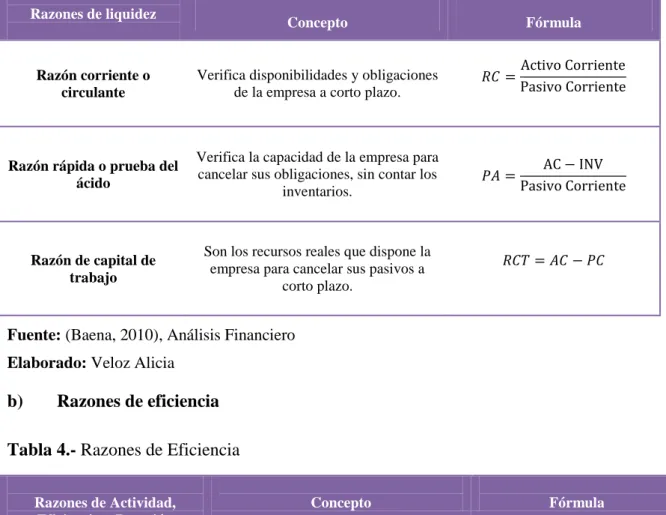

a) Razones de liquidez

Los indicadores de liquidez permite establecer el dinero que cuenta la empresa para

22

Tabla 3.- Razones de liquidez

Razones de liquidez

Concepto Fórmula

Razón corriente o circulante

Verifica disponibilidades y obligaciones de la empresa a corto plazo.

Razón rápida o prueba del ácido

Verifica la capacidad de la empresa para cancelar sus obligaciones, sin contar los

inventarios.

Razón de capital de trabajo

Son los recursos reales que dispone la empresa para cancelar sus pasivos a

corto plazo.

Fuente: (Baena, 2010), Análisis Financiero

Elaborado: Veloz Alicia

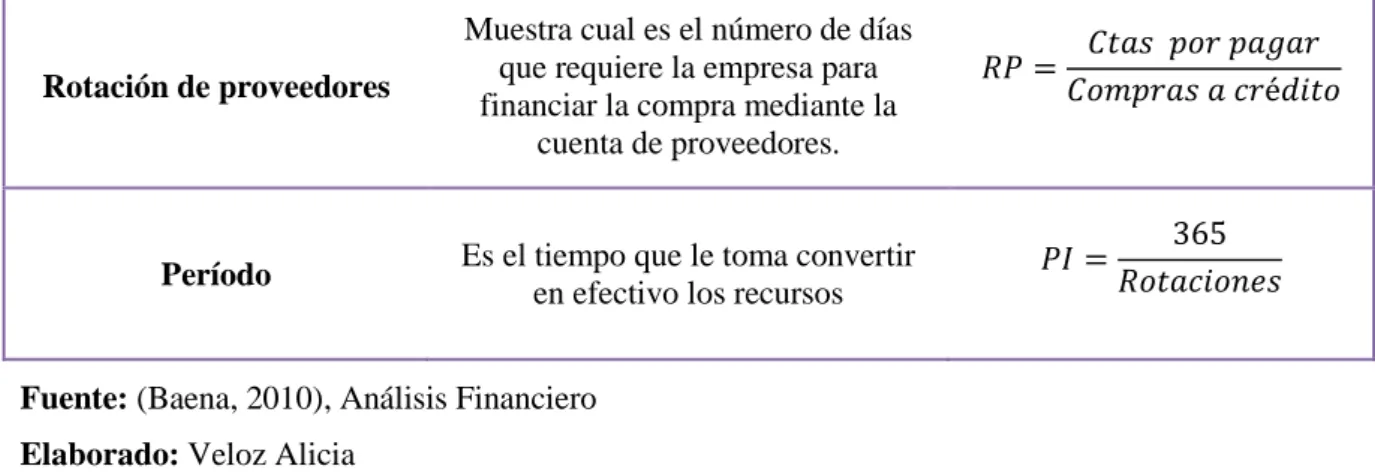

b) Razones de eficiencia Tabla 4.- Razones de Eficiencia

Razones de Actividad, Eficiencia o Rotación

Concepto Fórmula

Rotación de cartera Es el tiempo que la empresa requiere para recuperar su cuenta de clientes.

Rotación de inventarios Evita el almacenamiento de productos de poco movimiento.

Rotación de activos fijos

Muestra las veces que se han utilizados estos activos para generar

ingresos por ventas.

Rotación de activos totales o rotación de la inversión

Indica la productividad financiera de las operaciones.

23 Rotación de proveedores

Muestra cual es el número de días que requiere la empresa para financiar la compra mediante la

cuenta de proveedores.

Período Es el tiempo que le toma convertir

en efectivo los recursos

Fuente: (Baena, 2010), Análisis Financiero

Elaborado: Veloz Alicia

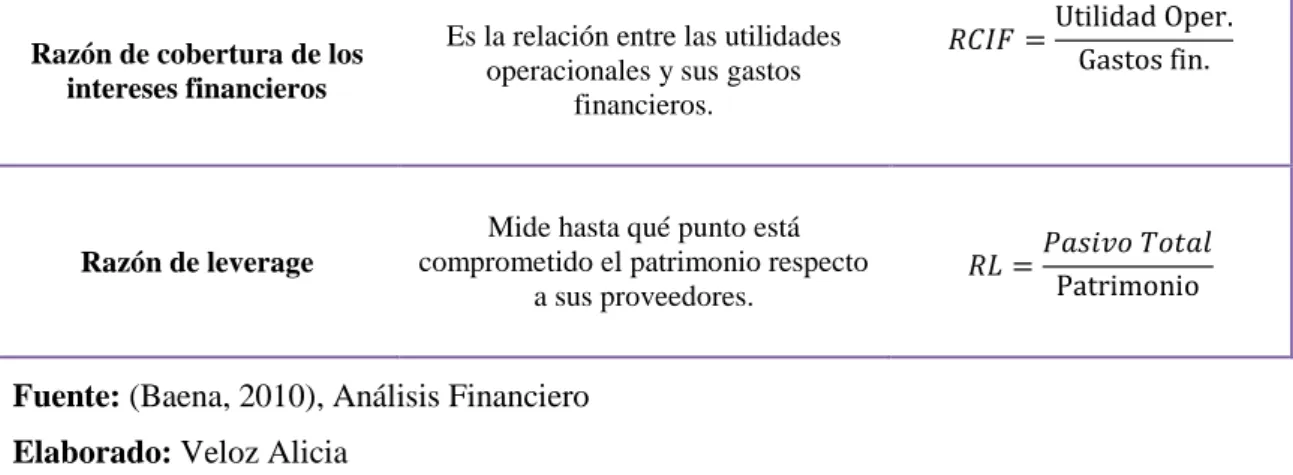

c) Razones de endeudamiento

Estas razones indican el monto del dinero de terceros que se utiliza para generar utilidades;

son de gran importancia ya que las deudas comprometen a la empresa en el transcurso del

tiempo y permiten conocer que tan estable o consolidada se encuentra la empresa,

observándola en términos de la composición de los pasivos y su peso relativo con el capital

y el patrimonio.

Tabla 5.- Razones de Endeudamiento

Razones de Endeudamiento Concepto Fórmula

Razón de endeudamiento financiero

Es el porcentaje que representan las obligaciones financieras de corto y

largo plazo.|

Razón de endeudamiento a corto plazo

Es el porcentaje total de pasivos presentan vencimiento a corto plazo.

Razón de financiación a largo plazo

Muestra el tanto de activos fijos financiados con recursos de largo

plazo internos o externos.

Razón de deuda Es la relación entre pasivo y activo

total.

Razón de capacidad de pago de los intereses financieros

Es el porcentaje de los gastos pagados

por intereses a la deuda financiera.

24 Razón de cobertura de los

intereses financieros

Es la relación entre las utilidades operacionales y sus gastos

financieros.

Razón de leverage

Mide hasta qué punto está comprometido el patrimonio respecto

a sus proveedores.

Fuente: (Baena, 2010), Análisis Financiero

Elaborado: Veloz Alicia

d) Razones de rentabilidad

Las razones de rentabilidad son instrumentos que le permiten al inversionista analizar la

forma como se generan los retornos de los valores invertidos en la empresa. Miden la

rentabilidad del patrimonio y la rentabilidad del activo, es decir la productividad de los

fondos comprometidos en el negocio.

Tabla 6.- Razones de Rentabilidad

Razones de rentabilidad Concepto Fórmula

Margen de utilidad bruta

Refleja la capacidad de la empresa en la generación de utilidades antes de

los gastos administrativos y ventas.

Margen de utilidad operative

Indica si el negocio es o no lucrativo independientemente de sus ingresos y

gastos generados por actividades no relacionadas al objeto.

Margen de utilidad neta

Mide la rentabilidad de la empresa después de realizar la apropiación de

impuestos.

Rendimiento del activo total

Muestra la capacidad del activo en la generación de utilidades

Rendimiento del patrimonio

Muestra la rentabilidad de la inversión.

Fuente: (Baena, 2010), Análisis Financiero

25

1.3. Actualidad ecuatoriana del sector

En Ecuador según el Directorio de Empresas y establecimientos (DIEE) existen 704.556

empresas, el 40,7 de las empresas se encuentran en Guayas y Pichincha, y de ellas, el 47%

están en Quito, en los datos que nos proporciona el INEC encontramos que el 89,6% de las

empresas que tiene el Ecuador son microempresas, el 8,2% pequeñas, el 1,7% medianas y

el 0,5% grandes empresas. De acuerdo al sector económico, los sectores más

predominantes son comercio con el 39% seguido por servicios con el 38,4%, la empresa “Aguilar Benavides Edwin Adrián” se encuentra entre el 39% ya que se dedica al comercio

26

CAPÍTULO II

2. DISEÑO METODOLÓGICO Y DIAGNÓSTICO

2.1. Paradigma y tipo de investigación 2.1.1. Metodología de investigación.

La modalidad cuantitativa se basa en los números, porcentajes que se obtendrán en la

tabulación de la encuesta y en la propuesta ya que se caracteriza por el diseño de un

proceso contable, mientras tanto la modalidad cualitativa se tomará como referencia los

diferentes criterios de varios autores, respuestas abiertas para la posterior interpretación de

significados con respecto al problema de investigación.

Para el desarrollo de la investigación se aplicó la modalidad cuantitativa y cualitativa

sobresaliendo lo cuantitativo ya que permitió examinar los aspectos monetarios y

financieros de la empresa, debido a que se analizó: lo que está ocasionando el mal manejo

de los recursos y la manera de mejorar la información financiera, además se empleó lo

cualitativo cuando se consultó las apreciaciones del personal y obtener información

necesaria para el análisis respecto de la problemática investigada.

2.1.2. Tipos de investigación.

La investigación puede ser de varios tipos, y en tal sentido se puede clasificar de distintas

maneras, estos pueden ser:

Investigación de Campo: Permitió realizar la observación en la empresa, así como de los procesos aplicados para poder dar relevancia a la problemática, y dar una propuesta de solución

mediante un proceso contable que permitirá el mejorar la información financiera.

Investigación Descriptiva: Consistió en llegar a conocer las situaciones, costumbres y actitudes predominantes a través de la descripción exacta de las actividades, objetos,

permitiendo conocer a la empresa de una manera exhaustiva tanto en sus actividades como

las actitudes de las personas que intervienen en la misma, a fin de evidenciar el problema