Análisis de la aplicación de la ley orgánica derogatoria a la ley de burós de información crediticia y su efecto en el desarrollo económico del ecuador en 2014

94

0

0

Texto completo

(2) UNIVERSIDAD DE GUAYAQUIL FACULTAD DE CIENCIAS ADMINISTRATIVAS. UNIDAD DE POSTGRADOS ANÁLISIS DE LA APLICACIÓN DE LA LEY ORGÁNICA DEROGATORIA A LA LEY DE BURÓS DE INFORMACIÓN CREDITICIA Y SU EFECTO EN EL DESARROLLO ECONÓMICO DEL ECUADOR EN 2014 Para obtener el Grado de: Magíster en Administración de Empresas Mención: Contador Público Internacional Tesis de maestría presentada por Viviana Roxany García Mendoza. 20/Julio/2015.

(3) DECLARACIÓN. YO, VIVIANA ROXANY GARCÍA MENDOZA DECLARO BAJO JURAMENTO QUE EL TRABAJO AQUÍ DESCRITO ES DE MI AUTORÍA; QUE NO HA SIDO PREVIAMENTE PRESENTADA PARA NINGÚN GRADO O CALIFICACIÓN PROFESIONAL;. Y,. QUE. HE. CONSULTADO. LAS. REFERENCIAS. BIBLIOGRÁFICAS QUE SE INCLUYEN EN ESTE DOCUMENTO.. LA REPRODUCCIÓN TOTAL O PARCIAL DE ESTE LIBRO EN FORMA IDÉNTICA O MODIFICADA, ESCRITA A MÁQUINA O POR EL SISTEMA "MULTIGRAPH", MIMEÓGRAFO, IMPRESO, ETC., NO AUTORIZADA POR LOS EDITORES, VIOLA DERECHOS RESERVADOS.. CUALQUIER UTILIZACIÓN DEBE SER PREVIAMENTE SOLICITADA. 2014 FACULTAD DE CIENCIAS ADMINISTRATIVAS DE LA UNIVERSIDAD DE GUAYAQUIL. DERECHOS RESERVADOS DEL AUTOR. VIVIANA ROXANY GARCÍA MENDOZA.

(4) CERTIFICACIÓN. Econ. Miguel Ruiz TUTOR DE TESIS Universidad de Guayaquil. CERTIFICO Que la señora Viviana Roxany García Mendoza ha trabajado bajo mi tutoría la presente tesis, previa a la obtención del título Magíster en Administración de Empresas, mención: Contador Público Internacional, la misma que cumple con la reglamentación pertinente, así como lo programado en el plan de tesis y reúne la suficiente validez técnica y práctica, ´por consiguiente autorizo su certificación.. Econ. Miguel Ruiz.

(5) AGRADECIMIENTO. Agradezco a la unidad de postgrado de la Universidad de Guayaquil por acogerme como estudiante y capacitarme como profesional, al economista Miguel Ruiz, quien me guío en la tutoría de la investigación, a Leonardo León mi esposo, quien es un pilar fundamental en mi vida y a mi Dios, a quien le confíe este proyecto..

(6) RESUMEN. Este trabajo consiste en analizar la aplicación de la Ley de Derogatoria de Burós de Información Crediticia y su efecto en el desarrollo económico del Ecuador en 2014, tiene como finalidad identificar. variables que afectan la expansión del. crédito bancario, evaluando el impacto del cambio en la ley y efecto sobre la economía del Ecuador.. Se realiza una investigación de tipo descriptiva estadística, la investigación descriptiva permite describir los conceptos y teorías del crédito, de la información crediticia y la evolución de las instituciones bancarias en el Ecuador.. A través de la estadística se resuelve la hipótesis con datos históricos obtenidos de la Superintendencia de Bancos y Banco Central del Ecuador para luego realizar seis regresiones en relación con las variables que afectan la expansión del crédito y el índice de profundidad de información crediticia que mide las normas que afectan el alcance, la accesibilidad y calidad de la información.. Como resultado se obtiene que la expansión del crédito se afecte al tener información crediticia con menor. cobertura, niveles altos de morosidad y un. desequilibrio en la actividad económica, por tal razón se concluye que la institución que realice la actividad de referencia crediticia. debe cumplir con este elemento.

(7) para identificar el nivel de endeudamiento y comportamiento crediticio de los ecuatorianos.. Se recomienda que los burós de crédito y registro crediticio público deban cubrir a todas las instituciones que ofrecen crédito, sea pública, privada, persona natural o jurídica y recoger el cien por ciento de la información positiva y negativa..

(8) ABSTRACT. This work is to analyze the implementation of the Repeal Act of Credit Information Bureaus and its effect on the economic development of Ecuador in 2014; it aims to identify variables that affect the expansion of bank credit, assessing the impact of the change in the law and effect on the economy of Ecuador.. An investigation is conducted descriptive statistics, descriptive research can describe the concepts and theories of credit, credit information and the development of banking institutions in Ecuador.. Through. statistical. hypothesis. with. historical. data. obtained. from. the. Superintendency of Banks and Central Bank of Ecuador and then make six regressions in relation to variables that affect credit expansion and depth index that measures credit information resolves the rules affecting the scope, accessibility and. quality. of. information.. As a result we obtain that credit expansion is affected by having credit information with less coverage and high levels of delinquency, for this reason it is concluded that the institution that carries out the function of credit reference must meet this.

(9) element to identify the level of indebtedness and credit behavior of Ecuadorians.. It is recommended that the credit bureaus and public credit registry should cover all institutions offering credit, whether public, private, natural or legal person and collect one hundred percent positive and negative information..

(10) CONTENIDO Análisis de la aplicación de la Ley Derogatoria de Burós de Información Crediticia y su efecto en el desarrollo económico del Ecuador en 2014. PRESENTACIÓN .................................................................................................... 1 INTRODUCCIÓN .................................................................................................... 4 ANTECEDENTES ................................................................................................ 4 PLANTEAMIENTO DEL PROBLEMA .................................................................. 7 FORMULACIÓN Y SISTEMATIZACIÓN DEL PROBLEMA ................................. 8 FORMULACIÓN DEL PROBLEMA ................................................................. 8 SISTEMATIZACIÓN DEL PROBLEMA ........................................................... 9 OBJETIVOS ......................................................................................................... 9 OBJETIVO GENERAL ..................................................................................... 9 OBJETIVOS ESPECÍFICOS .......................................................................... 10 HIPÓTESIS ........................................................................................................ 10 JUSTIFICACIONES ........................................................................................... 11 JUSTIFICACIÓN TEÓRICA ........................................................................... 11 JUSTIFICACIÓN METODOLÓGICA ............................................................. 12 JUSTIFICACIÓN PRÁCTICAS ...................................................................... 12.

(11) CAPÍTULO I. MARCO REFERENCIAL ................................................................. 14 1.1. MARCO TEÓRICO .................................................................................... 14 1.1.1.. ANTECEDENTES DE LA INVESTIGACIÓN ................................... 14. 1.1.2.. FUNDAMENTO TEÓRICO DEL CRÉDITO .................................... 16. 1.1.3.. EXPANSIÓN Y FRAGILIDAD FINANCIERA DEL CRÉDITO ........ 17. 1.1.4.. DEMANDA Y OFERTA DEL CRÉDITO .......................................... 19. 1.1.5.. ASIMETRIA DE LA INFORMACIÓN .............................................. 20. 1.1.6. RIESGO CREDITICIO ..................................................................... 21. 1.2.. MARCO CONCEPTUAL .......................................................................... 22. 1.2.1. DEFINICIÓN DEL CRÉDITO ........................................................... 22. 1.2.2.. PARTICIPANTES DEL CRÉDITO ................................................... 22. 1.2.3.. RIESGO DE CRÉDITO .................................................................... 22. 1.2.4.. DISMINUIR EL RIESGO DE CRÉDITO ........................................... 23. 1.2.5.. ¿CÓMO SE PROTEGEN LAS ENTIDADES DEL RIESGO. DESPUÉS DE ................................................................................................ 23 ENTREGAR UN CRÉDITO? .......................................................................... 23 1.2.6.. ¿CÓMO SE CALCULA UNA PROVISIÓN? .................................... 23. 1.2.7.. CENTRAL DE RIESGO ................................................................... 24. 1.2.8.. OBJETIVO PRINCIPAL DE LA CENTRAL DE RIESGO ................ 24.

(12) 1.2.9.. ¿ES MALO ESTAR EN LA CENTRAL DE RIESGO?..................... 25. 1.2.10. ¿QUÉ TIEMPO PERMANECE UN CRÉDITO EN LA CENTRAL DE RIESGO? ....................................................................................................... 25 1.2.11.. ¿QUIÉNES PUEDEN PEDIR INFORMACIÓN A LA CENTRAL DE. RIESGO? ....................................................................................................... 25 1.2.12.. ¿QUIÉNES ENTREGAN INFORMACIÓN A LOS ORGANISMOS DE. CONTROL?.................................................................................................... 26 1.2.13.. INFORMACIÓN DEL REGISTRO CREDITICIO ............................. 26. 1.2.14.. REGISTRO DE DATOS CREDITICIOS .......................................... 26. 1.2.15.. BASE DE DATOS CREDITICIO ..................................................... 27. 1.2.16.. SISTEMA DE INFORMACIÓN CREDITICIA .................................. 27. 1.2.17. TASA DE INTERES .......................................................................... 27 1.2.18. BURÓ DE INFORMACIÓN CREDITICIA .......................................... 28 1.3.. MARCO CONTEXTUAL........................................................................... 29. 1.3.1.. LA BANCA EN EL ECUADOR ........................................................ 29. 1.3.2.. BURÓS DE INFORMACIÓN CREDITICIA Y REGISTRO. CREDITICIO EN EL ECUADOR ................................................................... 40 1.3.3.. LA ACTIVIDAD DE LOS BURÓ DE INFORMACIÓN CREDITICIA. EN EL ECUADOR .......................................................................................... 45 1.3.4.. MARCO LEGAL DE LA INFORMACIÓN CREDITICIA................... 47.

(13) 1.3.5.. ÍNDICE DE PROFUNDIDAD DE INFORMACIÓN CRÉDITICIA ..... 48. 1.3.6.. NUEVAS SOLUCIONES PARA EL SECTOR CREDITICIO. BANCARIO EN EL ECUADOR ...................................................................... 52 CAPÍTULO II. METODOLOGÍA............................................................................. 53 2.1.. TIPO DE INVESTIGACIÓN..................................................................... 53. 2.2.. FUENTE DE INFORMACIÓN .................................................................. 55. 2.3.. DISEÑO MUESTRAL ............................................................................... 57. 2.4.. MODELO A ESTIMAR............................................................................. 58. CAPÍTULO III. ANÁLISIS ...................................................................................... 62 3.1.. RESULTADOS ........................................................................................ 62. 3.2.. CONCLUSIONES Y RECOMENDACIONES ........................................... 71. 3.2.1.. CONCLUSIONES ............................................................................ 71. 3.2.2.. RECOMENDACIONES .................................................................... 75. BIBLIOGRAFÍA ..................................................................................................... 76 ANEXOS ............................................................................................................... 79.

(14) ÍNDICE DE TABLAS TABLA 1 INSTITUCIONES DEL SISTEMA FINANCIERO PRIVADO DEL ECUADOR. FUENTE. SUPERINTENDENCIA DE BANCOS ........................................................................ 29 TABLA 2 BANCARIZACIÓN. Y PROFUNDIZACIÓN DEL ECUADOR EN PORCENTAJE. FUENTE. SUPERINTENDENCIA DE BANCOS ........................................................................ 31 TABLA 3 ACTIVOS DEL SISTEMA FINANCIERO NACIONAL EN PORCENTAJE. FUENTE. SUPERINTENDENCIA DE BANCOS ........................................................................ 32 TABLA 4 DEPÓSITOS TOTALES. DE LOS BANCOS PRIVADOS EN PORCENTAJE. FUENTE. BANCO CENTRAL DEL ECUADOR ......................................................................... 34 TABLA 5 VOLUMEN DE CRÉDITO DE LA BANCA PRIVADA POR SEGMENTO EN PORCENTAJE FUENTE SUPERINTENDENCIA DE BANCOS............................................................ 35 TABLA 6 ENDEUDAMIENTO DE LAS FAMILIAS Y PYMES EN PORCENTAJE. FUENTE. SUPERINTENDENCIA DE BANCOS ELABORADO POR EL AUTOR ............................... 36 TABLA 7 CARTERA DE CRÉDITO. DE LOS BANCOS PRIVADOS EN PORCENTAJE. FUENTE. BANCO CENTRAL DEL ECUADOR ......................................................................... 38 TABLA 8 MOROSIDAD DE LA CARTERA DE CRÉDITO. EN PORCENTAJE. FUENTE. BANCO CENTRAL DEL ECUADOR ......................................................................... 39 TABLA 9 DIFERENCIA ENTRE BURÓ DE INFORMACIÓN CREDITICIA Y REGISTRO CREDITICIO. FUENTE: SUPERINTENDENCIA DE BANCOS DEL ECUADOR ..................................... 40 TABLA 10 COBERTURA DE LOS BURÓS DE CRÉDITO Y REGISTRO PÚBLICO EN ECUADOR EN PORCENTAJE FUENTE: BANCO MUNDIAL. ............................................................. 44.

(15) TABLA 11 ÍNDICE DE PROFUNDIDAD DE INFORMACIÓN CREDITICIA. FUENTE:. BANCO MUNDIAL ELABORADO POR VIVIANA GARCÍA ............................................ 49 TABLA 12 OBTENCIÓN DE CRÉDITO 2014 EN EL ECUADOR .......................................... 51 TABLA 13. MODELO 1 .............................................................................................. 63 TABLA 14. MODELO 2 .............................................................................................. 64 TABLA 15 MODELO 3 ............................................................................................... 65 TABLA 16 MODELO 4A ............................................................................................. 67 TABLA 17 MODELO 4B ............................................................................................. 68 TABLA 18 MODELO 5 ............................................................................................... 69.

(16) Análisis de la aplicación de la Ley Derogatoria de Buró de Información Crediticia y su efecto en el desarrollo económico en 2014. PRESENTACIÓN. Los burós de información crediticia en el país son de gran utilidad para las empresas que otorgan crédito,. permiten conocer el comportamiento de pago del. cliente y su nivel de endeudamiento, reducen el nivel de riesgo en el crédito y a la vez protegen el dinero de los depositantes del sistema financiero ecuatoriano.. Por tal motivo se considera importante. el análisis de la aplicación de la Ley. Derogatoria de Buró de información crediticia y su efecto en el desarrollo económico del Ecuador en 2014.. La investigación contiene la parte introductoria y tres capítulos. En la introducción se plantea la idea central del estudio integrada por el planteamiento del problema, objetivos, la hipótesis y justificación del estudio.. En esta sección se establece el problema sobre la Derogatoria a la ley de Buró de Información Crediticia y su efecto en las instituciones que otorgan crédito. Se relaciona con la hipótesis puesto que. la normativa podría afectar la expansión. del crédito en el Ecuador.. Introducción. 1.

(17) Análisis de la aplicación de la Ley Derogatoria de Buró de Información Crediticia y su efecto en el desarrollo económico en 2014 El capítulo uno. está compuesto por el marco referencial, donde la teoría de. grandes e importante economistas sustentan el estudio del crédito y la información crediticia. En el marco conceptual se definen conceptos específicos del crédito, de los burós de información crediticia y de las instituciones del sistema financiero ecuatoriano. Por último en el marco contextual se conoce la evolución del crédito en las instituciones del sistema financiero privado del Ecuador, el marco legal que rige a los Burós de Información Crediticia y Registro de Datos Crediticio.. En este capítulo se identifica la evolución del. índice de profundidad de. información crediticia del Ecuador desde el 2000 hasta el año 2014, conforme se va ampliando la accesibilidad y mejorando la calidad de la información el índice nos indica que se dispone de mayor información crediticia.. Capítulo dos describe la metodología que se implementa durante el estudio, se desarrolla la Investigación descriptiva, con métodos cuantitativos y diseño estadísticos.. En el capítulo tres se elaboran modelos de regresión con información de créditos otorgados en el sistema financiero ecuatoriano. desde el 2002-2014 para. comprobar el efecto que tiene la profundización crediticia en el otorgamiento del crédito y contestan las preguntas establecidas en la formulación y sistematización del problema.. Introducción. 2.

(18) Análisis de la aplicación de la Ley Derogatoria de Buró de Información Crediticia y su efecto en el desarrollo económico en 2014 Se concluye que la información crediticia debe tener cobertura a nivel de todas las empresas que otorgan crédito para mostrar un panorama más real del nivel de endeudamiento de los ecuatorianos.. En cuanto a la calidad de información debe ser actualizada, oportuna y veraz, contar con información positiva y negativa permite conocer el comportamiento de pago y deuda que mantiene una persona.. Se recomienda que las empresas encargadas de la referencia crediticia,. sea. pública o privada, deben mantener una cobertura amplia entre las empresas que otorgan crédito, de esta manera se podrá conocer el nivel de endeudamiento de los ecuatorianos.. Introducción. 3.

(19) Análisis de la aplicación de la Ley Derogatoria de Buró de Información Crediticia y su efecto en el desarrollo económico en 2014. INTRODUCCIÓN. ANTECEDENTES. La información crediticia se hace presente en Ecuador a través de la central de riesgo que fue constituida en el gobierno de Sixto Duran Ballén con la publicación de la Ley General de Instituciones del Sistema Financiero en el año de 1994, siendo. un mecanismo de apoyo a las instituciones del sistema financiero para. conocer los volúmenes de créditos vencidos en el Ecuador.. El Reglamento de la Ley General de Instituciones del Sistema Financiero, título IX (1994) indica “La Superintendencia de Bancos es la encarga de recibir la información de las instituciones financieras reguladas en la forma y frecuencia como lo estipule”.. En el año 2002 con resolución de Junta Bancaria JB-2002-516 Y JB-2002-517 se crea los Buró de información crediticia con el objeto de proporcionar información crediticia de los sectores financieros y no financieros del país, herramienta de gran utilidad para la toma de decisiones en la apertura de crédito, refleja el nivel de endeudamiento, capacidad y comportamiento en los pagos de las personas interesadas en obtener un crédito.. Introducción. 4.

(20) Análisis de la aplicación de la Ley Derogatoria de Buró de Información Crediticia y su efecto en el desarrollo económico en 2014 Los Buró de información crediticia autorizados por la Superintendencia de Bancos en el 2002 fueron Caltec, Multiburó, Acredita y Credit Report (Equifax), estas empresas cumplieron con requisitos establecidos en la resolución JB-2002-516. En octubre del 2005 se promulgó la Ley de Buró de Información Crediticia con el Registro Oficial 127 (Anexo 1).. La central de riesgo de la Superintendencia de Bancos recolectaba información de las instituciones del sistema financiero, la misma que era remitida sin modificación alguna al buró de información crediticia, alimentando la base de datos de los Buró de información crediticia, dando cumplimiento a la ley publicada en el Registro Oficial 127.. A partir del 2008 el marco legal de los Buró de información crediticia y central de riesgo ha sido reformado por considerar que se ha distorsionado el objetivo de los Buró de información crediticia, que la información se la estaba utilizando como vinculante para la aplicación de créditos, obtener una plaza de trabajo y vulnerando los derechos del ecuatoriano que prevalecen. en la Constitución. Política del Ecuador. Como resultado se deroga la ley de Buró de información crediticia y se crea un registro de datos crediticio público.. En la actualidad el único Buró de información crediticia que existe en el país es Equifax, anteriormente se denominaba Credit Report, está empresa administra la base de datos nacional, disminuyendo la asimetría de la información y generando reportes con información crediticia de instituciones del sistema financiero y no. Introducción. 5.

(21) Análisis de la aplicación de la Ley Derogatoria de Buró de Información Crediticia y su efecto en el desarrollo económico en 2014 financiero. Ofrece servicios adicionales como análisis de aprobación de crédito, consulta de cheques entre otros.. En el país el crédito se ha expandido tanto. en las instituciones del sector. financiero como en las casas comerciales, estas empresas otorgaban créditos a través de tarjetas de afiliación, las mismas que calificaban a potenciales clientes y aprobaban créditos en base a la calificación que mantienen en el score, sin necesidad de requisitos adicionales.. La emisión de tarjetas de circulación restringida fue regulada a través de las resoluciones de la Superintendencia de Compañías SC-DSC-G-11-016 (Anexo 2) y SC-DSC-G13-011, donde se prohíbe la emisión de las mismas y las únicas empresas autorizadas para emisión de tarjetas son las instituciones del sistema financiera según resolución de la superintendencia de Bancos JB-2012-225 (Anexo 3) por medio de estas normas se evita el sobreendeudamiento en las familias ecuatorianas.. Por todo lo expuesto, se analiza la aplicación de la ley y su efecto en el desarrollo económico del país.. Introducción. 6.

(22) Análisis de la aplicación de la Ley Derogatoria de Buró de Información Crediticia y su efecto en el desarrollo económico en 2014. PLANTEAMIENTO DEL PROBLEMA. Derogatoria a la ley de Buró de Información crediticia y su efecto en las instituciones que otorgan crédito.. Causas:. Distorsión en el objetivo de la creación de la Central de Riesgos. Instituciones comerciales y financieras han basado su labor crediticia en la información obtenida de los Buró de Créditos y han negado créditos, aperturas de cuentas bancarias y otros productos financieros.. Ley Orgánica Derogatoria A La Ley De Buros De Información Crediticia. (2012). La información crediticia se la utiliza con otros fines perjudicando la. finalidad de su creación.. Información considerada como vinculante para la obtención de un puesto de trabajo en instituciones públicas y/o privadas.. Con la creación de esta ley. se elimina los Buró de Información Crediticia y se. establece el Registro de Datos Crediticio, institución pública Introducción. creada con la 7.

(23) Análisis de la aplicación de la Ley Derogatoria de Buró de Información Crediticia y su efecto en el desarrollo económico en 2014 finalidad de prestar servicio de. referencia crediticia por considerar que se. administran datos públicos con información reservada.. Otro efecto es que las instituciones que otorgan crédito darán prioridad a los clientes que mantienen en su base de datos, creando menos posibilidades para el acceso del crédito a las personas sin antecedentes crediticios y se podría generar una restricción en el crédito.. Con el registro de datos. crediticio se dificulta la rapidez de respuesta en la. aprobación de un crédito, según la Ley la información será entregada al titular de la información o a quien autorice.. FORMULACIÓN Y SISTEMATIZACIÓN DEL PROBLEMA. FORMULACIÓN DEL PROBLEMA. ¿De qué forma el cambio a la normativa afecta los créditos en las instituciones del sistema financiero privado?. Introducción. 8.

(24) Análisis de la aplicación de la Ley Derogatoria de Buró de Información Crediticia y su efecto en el desarrollo económico en 2014. SISTEMATIZACIÓN DEL PROBLEMA. ¿Cuál ha sido el comportamiento de la cartera de crédito de las instituciones del sistema financiero privado desde el 2005 hasta 2014?. ¿De qué modo afecta la morosidad en el crecimiento del país?. ¿Cómo afecta las variables de depósitos y actividad económica a la expansión del crédito bancario en el Ecuador?. OBJETIVOS. OBJETIVO GENERAL. Identificar variables que afectan la expansión del crédito bancario, evaluando el impacto del cambio en la ley y efecto sobre la economía del Ecuador.. Introducción. 9.

(25) Análisis de la aplicación de la Ley Derogatoria de Buró de Información Crediticia y su efecto en el desarrollo económico en 2014 OBJETIVOS ESPECÍFICOS. •. Recolectar y analizar información de la cartera de crédito otorgado por los bancos privados desde el 2002 hasta 2014.. •. Identificar los niveles de morosidad de los bancos privados en los periodos del 2002 hasta 2014.. •. Conocer el comportamiento de las variables como depósitos,. actividad. económica del Ecuador y comprobar el efecto que tienen sobre el crédito.. HIPÓTESIS. La Información que otorgan los Buró de crédito contribuye a la expansión del crédito en el Ecuador.. Las variables que intervienen en la investigación son: Variable Independiente: Información que otorgan los Buró de crédito.. Variable Dependiente: Expansión del crédito en el Ecuador.. Introducción. 10.

(26) Análisis de la aplicación de la Ley Derogatoria de Buró de Información Crediticia y su efecto en el desarrollo económico en 2014 La variable independiente se mide a través del índice de profundidad crediticia y la variable dependiente por medio del volumen de crédito que otorga la entidad financiera.. JUSTIFICACIONES JUSTIFICACIÓN TEÓRICA. Esta investigación es necesaria para el mercado crediticio ecuatoriano que se encuentra en expansión, contribuye a descubrir elementos o principios necesarios en la información.. Es conveniente para las empresas que otorgan crédito sea pública o privada ya que pueden. ampliar el volumen de ventas y las personas que reciben créditos. pueden contar con un historial. positivo que permite ampliar las oportunidades. de créditos.. Para el país es beneficioso puesto que evita el sobreendeudamiento e impide una crisis financiera en el país.. Introducción. 11.

(27) Análisis de la aplicación de la Ley Derogatoria de Buró de Información Crediticia y su efecto en el desarrollo económico en 2014 JUSTIFICACIÓN METODOLÓGICA. Se utiliza. la investigación descriptiva,. recolectando datos y. analizando. el. efecto en las instituciones que otorgan crédito y las personas que lo solicitan.. A través de la regresión econométrica se identifica el efecto de la profundización de información crediticia y créditos otorgados desde el 2002-2014, período en el cual se desarrolla la mayor información crediticia.. Este modelo permite evaluar la profundización de información crediticia en relación a otras variables que afectan al crédito como la tasa de interés, los depósitos, indicador de actividad económica.. De esta manera se conoce el comportamiento. económico de la información. crediticia y su aporte a la economía del ecuador.. JUSTIFICACIÓN PRÁCTICAS. La investigación tiene aplicación. en las empresas que otorgan créditos,. se. pueden medir los resultados a través de los niveles de morosidad y el retorno de la inversión y ganancia del empresario.. Introducción. 12.

(28) Análisis de la aplicación de la Ley Derogatoria de Buró de Información Crediticia y su efecto en el desarrollo económico en 2014. Permite solucionar el problema en las instituciones que otorgan crédito, a través de la información del comportamiento de pago y nivel de endeudamiento de la persona que desea aplicar a un crédito, disminuyendo el riesgo crediticio.. Favorece a las personas que tienen excelente historial crediticio por ser clientes potenciales para las organizaciones que otorgan crédito, en ocasiones las instituciones bancarias y casas comerciales otorgan créditos pre aprobado basado en su comportamiento de pago y nivel de endeudamiento.. Permite recuperar valores vencidos ya que el cliente desea mejorar el historial crediticio y obtener nuevos créditos.. A las empresas que otorgan créditos por mantener una base de datos de clientes potenciales, permitiendo expandir el crédito.. Introducción. 13.

(29) Análisis de la aplicación de la Ley Derogatoria de Buró de Información Crediticia y su efecto en el desarrollo económico en 2014. CAPÍTULO I. MARCO REFERENCIAL 1.1. MARCO TEÓRICO. 1.1.1. ANTECEDENTES DE LA INVESTIGACIÓN El estudio se sustenta en teorías de importantes economistas, que han aportado con sus conocimientos y experiencia al sector crediticio.. Mises, Ludwig Von (2012). “La teoría del dinero y del crédito”. Ha sido uno de los. economistas más importantes del siglo XX. Su aportación es. imprescindible para fundamentar de una manera sana y fructífera la sociedad y el orden político modernos, librándolos de los peligros que constantemente y de manera recurrente pueden llegar a acecharnos. Todo el cuerpo de doctrina elaborado por Mises, sus principios económicos y el instrumento analítico que nos ha legado, constituyen un elemento esencial para el mantenimiento y desarrollo de nuestra civilización del que no puede prescindir el hombre moderno.. Schumpeter, Joseph.(1976). “Teoría del desenvolviendo económico”. Enseñó Economía durante años en las universidades de Viena, dictó clases en la Universidad de Harvard por 18 años. Entre sus obras constan la Concepción cíclica e irregular del desarrollo capitalista, donde destaca la. Capítulo I Marco Referencial. 14.

(30) Análisis de la aplicación de la Ley Derogatoria de Buró de Información Crediticia y su efecto en el desarrollo económico en 2014 “teoría del desarrollo económico” y del “espíritu emprendedor”, destaca la figura del emprendedor, quien crea innovaciones técnicas y financieras a pesar de los riesgo que asumen por un beneficio futuro.. Minsky, Hyman. “La fragilidad financiera”. Economista estadounidense considerado poskeynesiano, fue alumno de Joseph Schumeter y Wassily Leontief. Su investigación se refiere a la fragilidad financiera y el origen de las crisis financieras. Es un seguidor de Keyne.. Minsky descubrió cuando hay un incremento en el volumen del crédito se genera una prosperidad en un ambiente de euforia especulativa hasta que comienzan los impagos y se crea una crisis. La concentración de créditos produce recesión.. Stiglitz, Joseph. “Asimetria de información”. Economista y profesor estadunidense. Ha recibido la medalla John Bates Clark (1979) y el premio Nobel de Economía (2001) por el estudio de Screning.. Capítulo I Marco Referencial. 15.

(31) Análisis de la aplicación de la Ley Derogatoria de Buró de Información Crediticia y su efecto en el desarrollo económico en 2014 1.1.2. FUNDAMENTO TEÓRICO DEL CRÉDITO. Mises (2012) categoriza al dinero en dinero-cosa o dinero-mercancía, a aquel tipo de dinero que es al mismo tiempo una mercancía, dinero-signo al que comprende cosas que tienen una especial cualificación legal, y dinero-crédito, que es aquella clase de dinero que constituye un título o derecho contra una persona física o jurídica. Pero estos títulos pueden no ser pagaderos a la vista y absolutamente seguros; si lo fueran, no habría ninguna diferencia entre su valor y el de la suma de dinero a que se refieren, por lo que no estarían sujetos a un proceso de valoración independiente por parte de quien los utilizas.. (Mises, 2012) Define las “transacciones a crédito es un intercambio de bienes presentes por bienes futuros”. (Pág. 238).. Hawtrey define al crédito como “depósitos en los banco comerciales”. (Mántey, Financiamiento de desarrollo con mercados de dinero y capital globalizado, pág. 138).. El crédito es el que permite la producción y el consumo, y no es consecuencias, sino causa de éstos. Cualquiera que sea el punto de partida que tomemos en el proceso económico, advertiremos que el crédito se anticipa a la producción, y es el elemento que la está posibilitando (Shumpeter, 1967, pág. 111).. Desde el punto de vista jurídico, cuando se cambian bienes presentes por bienes fututos puede suceder que una parte deje de cumplir sus obligaciones aunque la otra haya satisfecho ya su parte en el contrato. En tal caso puede apelarse a la justicia. Y si se trata de un préstamo o de una compra a crédito-. Capítulo I Marco Referencial. 16.

(32) Análisis de la aplicación de la Ley Derogatoria de Buró de Información Crediticia y su efecto en el desarrollo económico en 2014 por mencionar solo los ejemplos más importantes-, entonces el tribunal tendrá que decidir cómo se extingue una deuda contraria en términos dinero. Su misión consiste entonces en determinar, de acuerdo con la intención de las partes contrataste, que debe entenderse por dinero en las transacciones comerciales. Desde el punto de vista jurídico, el dinero no es un medio común de cambio, sino el medio común de pago y de extinción de deuda. (Mises, 2012, Pag. 42).. 1.1.3. EXPANSIÓN Y FRAGILIDAD FINANCIERA DEL CRÉDITO. Hawtrey sostiene, las fluctuaciones de dinero y crédito son la causa de inestabilidad económica en vez de los cambios proporcionales de los precios. Había más de un factor en la inestabilidad. Al ser gastados los créditos se transforman en ingresos y, a partir de ahí, el ingreso determina el gasto, para lo cual usó el término de “demanda efectiva”. (Mántey, Financiamiento de desarrollo con mercados de dinero y capital globalizado, pág. 139).. Según la política monetaria “el estado tiene capacidad para influir en el movimiento del valor, del cambio, objetivo del dinero, aumentando o disminuyendo su cantidad”. (Mises, 2012, pág. 194).. Mientras que Stiglitz menciona “que el sistema financiero fluctúa entre la fortaleza e inestabilidad, permitiendo los ciclos económicos”.. Minsky afirma que los empresarios y los hogares, al igual que sus banqueros aceptaron asumir más riesgos en periodos de auge económico o después de un. Capítulo I Marco Referencial. 17.

(33) Análisis de la aplicación de la Ley Derogatoria de Buró de Información Crediticia y su efecto en el desarrollo económico en 2014 largo periodo de crecimiento sostenido. Los bancos van a reducir las primas de riesgo y sus exigencias para los préstamos.. Está fragilidad financiera irá acompañado de comportamientos especulativos. Empresas y bancos van a competir entre sí apoyándose sobre la palanca del endeudamiento, mientras que las familias van a hacer algo parecido, provocando la inflación de los precios. Eso va a conducir eventualmente a una reacción del Banco Central, el cual impondría restricciones del crédito o impondría subida de los tipos de interés. (Lavoice).. Misis considera que “la apertura excesiva de cuentas corrientes puede generar la expansión del crédito”. Cuando en un mercado crediticio hay una expansión de crédito sin regular ni contralar puede generar inflación y llegará un momento en que no se pueda controlar y el dinero pierde su valor. (Teoria austriaca del ciclo del ciclo económico, s.f.). Cuando se detiene la expansión del crédito se puede generar un colapso en la economía, ya que las empresas que se financian con préstamos pueden perder liquidez, despiden trabajadores y se inicia la crisis y depresión.. La expansión del crédito y reducción del interés generan auge artificial. (Teoria austriaca del ciclo del ciclo económico, s.f., pág. 3).. Capítulo I Marco Referencial. 18.

(34) Análisis de la aplicación de la Ley Derogatoria de Buró de Información Crediticia y su efecto en el desarrollo económico en 2014 1.1.4. DEMANDA Y OFERTA DEL CRÉDITO. “La demanda del crédito no es una cantidad fija, sino que se expande cuando baja el tipo de interés, y se contrae cuando éste sube”. (Mises, 2012, pág. 319). David Hume y Adam Smith comentan, casi todos los años aparecen escritores que pretenden demostrar que la amplitud y composición de la existencia de capital carece de influencia sobre el tipo de interés; que, sin necesidad de elevar el tipo de interés, los bancos podrían satisfacer incluso las mayores demandas de crédito si sus manos no estuvieran atadas por restricciones legislativas (Mises, 2012, pág. 315).. Según Mises Una disminución en la tasa de interés incentiva al crédito porque se va a pagar un valor extra razonable por un préstamo, lo cual beneficia a empresas donde su margen de ganancia no es muy alto. (Teoria austriaca del ciclo del ciclo económico, s.f., pág. 2). Para reducir la expansión del crédito se incrementa la tasa de interés de esta manera los interesados por obtener un préstamos se van a desmotivar porque el valor extra que se paga es muy alto y el proyecto deja ser rentable (Teoria austriaca del ciclo del ciclo económico, s.f., pág. 3). Con el incremento en la tasa de interés los depósitos aumentan, ya que los inversionistas desean proteger su dinero de una devaluación. (Teoria austriaca del ciclo del ciclo económico, s.f., pág. 4).. Capítulo I Marco Referencial. 19.

(35) Análisis de la aplicación de la Ley Derogatoria de Buró de Información Crediticia y su efecto en el desarrollo económico en 2014 1.1.5. ASIMETRIA DE LA INFORMACIÓN. George Stigler considera “que la información es económica por tener un coste de transacción”. (Revista Austuriana de Economía, 2002, pág. 99).. Relacionaba la información con el riesgo y se encuentra correlacionada con el ciclo de negocios se podrían evitar fracasos. (Revista Austuriana de Economía, 2002, pág. 106). Arnott y Stiglitz (1988) la falta de información podría generar problemas de riesgo moral, es decir que el demandante del crédito puede decidir en cumplir o no con las obligaciones adquiridas.. La información es imperfecta y para solucionar este problema se crearon modelos en donde se. especificaba las situaciones concretas en que la información era. imperfecta.. Este modelo era muy limitante por lo que se crearon modelos basados en números infinitos de condiciones. (Revista Austuriana de Economía, 2002, pág. 110). Capítulo I Marco Referencial. 20.

(36) Análisis de la aplicación de la Ley Derogatoria de Buró de Información Crediticia y su efecto en el desarrollo económico en 2014 1.1.6 RIESGO CREDITICIO. Con regulaciones favorables para el crédito y metodologías han permitido disminuir el riesgo, siendo instrumentos que se complementan con la información crediticia.. En el sistema bancario y casas comerciales que ofrecen crédito utilizan el Score que es una herramienta que mide la probabilidad de pago según el historial crediticio que ha mantenido como histórico, obteniendo información que permite tomar una mejor decisión. (Gutierrez García, s.f., pág. 5). Este modelo mide el comportamiento individual con la demás población crediticia y obtiene un resultado de probabilidad de pago (Gutierrez García, s.f.).. En un crédito puede generarse varios eventos entre ellos tenemos el que se cancele el total de la operación y que el prestatario se declare insolvente y no paga el total del préstamo.. Esta herramienta de probabilidad permite conocer a los clientes solventes y que paguen los créditos. Puede suceder que haya personas que no han tenido historial crediticio, en este caso pueden darse los eventos antes mencionados, cuando un cliente participa en el mercado crediticio la evaluación es más rápida.. Capítulo I Marco Referencial. 21.

(37) Análisis de la aplicación de la Ley Derogatoria de Buró de Información Crediticia y su efecto en el desarrollo económico en 2014. 1.2.. MARCO CONCEPTUAL. 1.2.1 DEFINICIÓN DEL CRÉDITO. El crédito es el cambio de riqueza presente por una futura, basado en la confianza y solvencia que se concede al deudor. (Consejos Financieros). 1.2.2. PARTICIPANTES DEL CRÉDITO. Los participantes del crédito son el prestante y prestatario. Prestante es quien otorga créditos puede ser una casa comercial o institución bancaria y prestatario es quien solicita crédito. (Superintendencia de Bancos del Ecuador, s.f.). 1.2.3. RIESGO DE CRÉDITO. Es la posibilidad de que una persona no cancele su deuda. (Superintendencia de Bancos del Ecuador, s.f.).. Capítulo I Marco Referencial. 22.

(38) Análisis de la aplicación de la Ley Derogatoria de Buró de Información Crediticia y su efecto en el desarrollo económico en 2014. 1.2.4. DISMINUIR EL RIESGO DE CRÉDITO. Las entidades que ofrecen crédito cuentan con herramientas que permiten disminuir el riesgo. La valoración crediticia a través de los reportes de información para evaluar su historial de crédito y probabilidad de pago, el análisis de ingresos y gasto. (Superintendencia de Bancos del Ecuador, s.f.).. 1.2.5. ¿CÓMO SE PROTEGEN LAS ENTIDADES DEL RIESGO DESPUÉS DE ENTREGAR UN CRÉDITO?. Cuando se concede un préstamo y detecta un posible impago, la institución toma un porcentaje de. dinero de su capital y lo utiliza como reserva en caso de. presentarse un riesgo moral. (Superintendencia de Bancos del Ecuador, s.f.).. 1.2.6. ¿CÓMO SE CALCULA UNA PROVISIÓN?. La provisión se calcula en base a la puntualidad en los pagos, tipo y monto de las garantías. (Superintendencia de Bancos del Ecuador, s.f.).. Capítulo I Marco Referencial. 23.

(39) Análisis de la aplicación de la Ley Derogatoria de Buró de Información Crediticia y su efecto en el desarrollo económico en 2014. 1.2.7. CENTRAL DE RIESGO. Es un sistema de registro de información que posee datos de las personas que obtienen créditos de instituciones financiera y casa comerciales, es regulada por la Superintendencia de Bancos y se reporta información negativa, es decir de personas que se encuentran atrasadas o no cancelas las obligaciones obtenidas con las instituciones del sistema financiero.. (Superintendencia de Bancos del. Ecuador, s.f.).. 1.2.8. OBJETIVO PRINCIPAL DE LA CENTRAL DE RIESGO. Proteger los depósitos de los clientes de las instituciones financieras, ya que éstos depósito son utilizados para ofrecer créditos. En el escenario que los prestatarios que dejen de cumplir con sus obligaciones pueden ocasionar una crisis financiera, por tal motivo se protege el dinero de los depositantes. (Superintendencia de Bancos del Ecuador, s.f.).. Capítulo I Marco Referencial. 24.

(40) Análisis de la aplicación de la Ley Derogatoria de Buró de Información Crediticia y su efecto en el desarrollo económico en 2014 1.2.9. ¿ES MALO ESTAR EN LA CENTRAL DE RIESGO?. La información que se presenta en la central de riesgo permite oportunidades de acceder a créditos siempre y cuando mantenga un historial crediticio con buena calificación o mantenga un buen comportamiento en los pagos de las obligaciones adquiridas. (Superintendencia de Bancos del Ecuador, s.f.).. 1.2.10. ¿QUÉ TIEMPO PERMANECE UN CRÉDITO EN LA CENTRAL DE. RIESGO?. El historial crediticio debe mantenerse tres años y es regulado por ley, en caso del no pago de créditos, la información permanecerá hasta que el cliente cancele sus obligaciones. (Superintendencia de Bancos del Ecuador, s.f.).. 1.2.11. ¿QUIÉNES PUEDEN PEDIR INFORMACIÓN A LA CENTRAL DE RIESGO?. Pueden solicitar información el titular y las personas autorizadas por el solicitante del crédito. (Superintendencia de Bancos del Ecuador, s.f.). Capítulo I Marco Referencial. 25.

(41) Análisis de la aplicación de la Ley Derogatoria de Buró de Información Crediticia y su efecto en el desarrollo económico en 2014 1.2.12. ¿QUIÉNES ENTREGAN INFORMACIÓN A LOS ORGANISMOS DE CONTROL?. Las empresas que otorgan crédito, las instituciones bancarias y financieras sean privadas o públicas, y compañías solidarias y popular. A la vez estos organismos envían la información al Registro de Datos Públicos. (Superintendencia de Bancos del Ecuador, s.f.). 1.2.13. INFORMACIÓN DEL REGISTRO CREDITICIO. Es el historial crediticio y el cumplimiento de los créditos de una persona natural o jurídica permitiendo medir su capacidad de endeudamiento.. 1.2.14. REGISTRO DE DATOS CREDITICIOS. El Registro de Datos crediticio, entidad pública encargada de generar. reportes. de referencias crediticias. ( Ley Orgánica Derogatoria a la Ley de Burós de información Crediticia, 2012).. Capítulo I Marco Referencial. 26.

(42) Análisis de la aplicación de la Ley Derogatoria de Buró de Información Crediticia y su efecto en el desarrollo económico en 2014 1.2.15. BASE DE DATOS CREDITICIO. Es la información de las empresas e instituciones financieras que participan en el mercado crediticio, la misma que se envía a las entidades de control para luego realizar un banco de información de todo el sistema de crédito del país. ( Ley Orgánica Derogatoria a la Ley de Burós de información Crediticia, 2012). 1.2.16. SISTEMA DE INFORMACIÓN CREDITICIA. El sistema de información Crediticia es una herramienta que permite conocer la situación crediticia de los deudores en el sistema financiero y comercial nacional. Generan reportes de muestra, de morosidad, de calificación por grado de riesgos, de entidades donde posee deudas una persona, de saldos totales, créditos en cobro judicial, etc. (Escoto, 2001, pág. 167). 1.2.17. TASA DE INTERES. En el Ecuador existe la tasa de interés activa y pasiva. La tasa de interés activa es para los préstamos que realizan las instituciones bancarias. La tasa de interés pasiva es la que pagan los bancos por los depósitos a plazos. Capítulo I Marco Referencial. 27.

(43) Análisis de la aplicación de la Ley Derogatoria de Buró de Información Crediticia y su efecto en el desarrollo económico en 2014. 1.2.18. BURÓ DE INFORMACIÓN CREDITICIA. Para efecto de la investigación se tendrá en cuenta las siguientes definiciones: Los Burós son empresas que administran información de las personas que obtienen crédito, permiten medir nivel de riesgo y de endeudamiento. (Correa & Bravo, 2013, p.5).. La Ley de Burós de Información Crediticia N0. 13, Título I & Art. 2 ( 2005) define a los Burós de información crediticia como empresas que se dedican a la prestación de servicios de referencias crediticias. (p.1) (Anexo 4). Capítulo I Marco Referencial. 28.

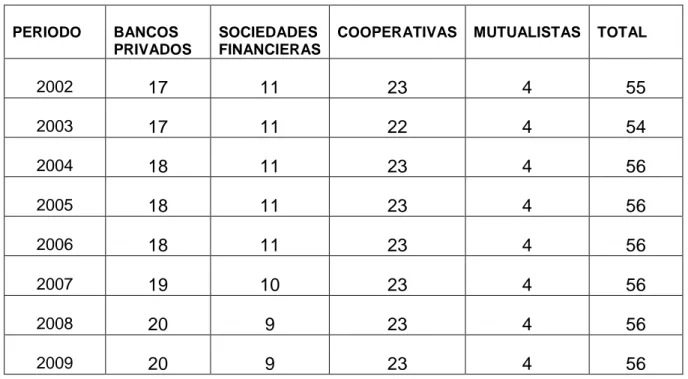

(44) Análisis de la aplicación de la Ley Derogatoria de Buró de Información Crediticia y su efecto en el desarrollo económico en 2014. 1.3.. MARCO CONTEXTUAL. 1.3.1. LA BANCA EN EL ECUADOR. El sistema Bancario está formado por instituciones privadas y públicas. El sistema financiero Privado se encuentra integrado por Bancos privados, Sociedades Financieras, Cooperativas, Mutualistas y la banca pública cuenta con el Banco del Estado, Banco Ecuatoriano de la Vivienda, Banco Nacional del Fomento y Banco Central del Ecuador (Anexo 5).. Tabla 1 Instituciones del Sistema Financiero Privado del Ecuador Fuente Superintendencia de Bancos PERIODO. BANCOS PRIVADOS. SOCIEDADES FINANCIERAS. COOPERATIVAS. MUTUALISTAS. TOTAL. 2002. 17. 11. 23. 4. 55. 2003. 17. 11. 22. 4. 54. 2004. 18. 11. 23. 4. 56. 2005. 18. 11. 23. 4. 56. 2006. 18. 11. 23. 4. 56. 2007. 19. 10. 23. 4. 56. 2008. 20. 9. 23. 4. 56. 2009. 20. 9. 23. 4. 56. Capítulo I Marco Referencial. 29.

(45) Análisis de la aplicación de la Ley Derogatoria de Buró de Información Crediticia y su efecto en el desarrollo económico en 2014. 2010. 20. 9. 23. 4. 56. 2011. 21. 9. 22. 4. 56. 2012. 21. 9. 22. 4. 56. 2013. 21. 9. 22. 4. 56. 2014. 22. 10. 21. 4. 57. La Cooperativa Nacional, Finca y D-Miro se convierten en Bancos en 2001, 2008 y 2010, respectivamente. Entre los Bancos que se fusionan tenemos Unibanco y Solidario en el año 2013, Produbanco y Proamerica en el año 2014.. En el sistema bancario se disolvieron los Bancos Territorial en el 2013 Sudamericano 2014 y 8 cooperativas.. El control y regulaciones de la. Superintendencia de Bancos permiten contar con un sistema bancario saludable que se refleja en los niveles de bancarización y profundización.. La Bancarización es la inclusión de personas de escasos recursos al sector bancario, se observa que este indicador ha crecido y se deduce por la creación de los corresponsales no bancarios que abarcan negocios en los sectores populares o rurales del país, permitiendo que el acceso a los servicios y productos bancarios, la confianza en los bancos,. Capítulo I Marco Referencial. 30.

(46) Análisis de la aplicación de la Ley Derogatoria de Buró de Información Crediticia y su efecto en el desarrollo económico en 2014 La profundización calcula el nivel de acoplamiento que tiene una sociedad para acceder a los servicios y productos de los bancos, este índice ha mejorado debido a expansión del crédito y por la competencia que permite buscar nuevos nichos de mercado para el sector crediticio (Anexo 6). Tabla 2 Bancarización y Profundización del Ecuador en porcentaje Fuente Superintendencia de Bancos PERIODO BANCARIZACIÓN PROFUNDIZACIÓN 2002. 32.58. 14.68. 2003. 35.94. 14.30. 2004. 39.65. 16.14. 2005. 38.98. 17.90. 2006. 44.41. 19.42. 2007. 49.65. 18.33. 2008. 57.11. 17.23. 2009. 65.35. 17.16. 2010. 70.03. 19,29. 2011. 78.46. 17.23. 2012. 82.38. 20.11. 2013. 63.35. 22.10. 2014. 70.83. 21.08. Capítulo I Marco Referencial. 31.

(47) Análisis de la aplicación de la Ley Derogatoria de Buró de Información Crediticia y su efecto en el desarrollo económico en 2014 Los activos del sistema financiero privado se concentran en los bancos privados, los mismos que cuentan con más entidades, por lo cual el estudio abarca a este sector que es representativo para sector crediticio. Los activos muestran una variación menor en el periodo que abarca la investigación,. El promedio de los bancos privados corresponden al 83%, Sociedades Financieras 5,5%, Cooperativas 7,5% y Mutualistas el 2% (Anexo 7), a partir del 2013 las cooperativas son controladas por la Superintendencia de Economía Popular y Solidaria.. Tabla 3 Activos del Sistema Financiero Nacional en porcentaje Fuente Superintendencia de Bancos BANCOS. SOCIEDADES FINANCIERAS. COOPERATIVAS. MUTUALISTAS. 2002. 88.9. 5.3. 3.5. 2.3. 2003. 87.4. 5.2. 4.9. 2.5. 2004. 86.6. 5.2. 6. 2.8. 2005. 85.5. 5.6. 6.2. 2.8. 2006. 84.6. 6. 6.3. 2.7. 2007. 85.1. 5.4. 7.4. 2.6. 2008. 84.2. 5.1. 7.6. 2.2. 2009. 85.1. 4.8. 9. 2. 2010. 84.2. 4.9. 9.6. 2. PERIODO PRIVADOS. Capítulo I Marco Referencial. 32.

(48) Análisis de la aplicación de la Ley Derogatoria de Buró de Información Crediticia y su efecto en el desarrollo económico en 2014. 2011. 83.5. 5.1. 10.1. 1.9. 2012. 83. 5. 10.4. 1.7. 2013. 82.8. 4.9. 11.1. 1.8. 2014. 82.6. 4.4. 11.3. 1.7. Las mayores concentraciones de los depósitos se encuentran en los depósitos a la vista, sin embargo en los últimos diez años se observa un incremento en los mismos, debido a la imagen y confianza en los bancos, la cobertura de seguro que mantienen los depósitos y el control responsable de la Superintendencia de Bancos.. El aumento de depósitos permite colocar más créditos en el mercado y activar la economía de un país, son sensibles a causa que los bancos captan estos recuerdos para luego colocarlos en el mercado crediticio y son monitoreados por la entidad de control por ser dineros de los ecuatorianos que confían en la administración adecuada de los recursos (Anexo 8).. El índice de liquidez se obtiene con la suma de los depósitos a la vista y a plazo sobre el total de activos, permite conocer el nivel de recursos líquidos que mantiene la instituciones frente a las obligaciones. Entre más alto el valor es mejor, el promedio es del 30%.. Capítulo I Marco Referencial. 33.

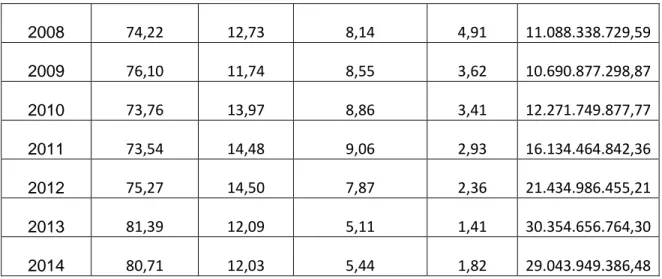

(49) Análisis de la aplicación de la Ley Derogatoria de Buró de Información Crediticia y su efecto en el desarrollo económico en 2014. Tabla 4 Depósitos totales de los Bancos Privados en porcentaje Fuente Banco Central del Ecuador. PERIODO. DEPÓSITO A LA VISTA. DEPÓSITO A PLAZO. TOTAL EN MILES DE DÓLARES. ÍNDICE DELIQUIDEZ. 2002. 70.10. 29.9. 4.464,30. 28%. 2003. 68.8. 31.2. 5.385,20. 32%. 2004. 69.7. 30.30. 6.739,40. 31%. 2005. 69.8. 30.20. 8.054,00. 29%. 2006. 69.3. 30.7. 9.406,00. 26%. 2007. 68.8. 31.2. 11.131,70. 32%. 2008. 68.2. 31.80. 13.897,10. 30%. 2009. 68.5. 31.5. 14.918,30. 35%. 2010. 70.5. 29.5. 18.000,70. 31%. 2011. 68.0. 32.0. 20.783,70. 28%. 2012. 68.3. 31.70. 24.648,90. 30%. 2013. 66.6. 33.4. 28.084,70. 31%. 2014. 64.5. 35.5. 32.017,10. 29%. El volumen del crédito se concentra en la cartera comercial en promedio de 74,59% (crédito corporativo, comercial empresarial, comercial Pymes) y la cartera de consumo y vivienda 18,09% del total de los bancos privados (Anexo 9). Capítulo I Marco Referencial. 34.

(50) Análisis de la aplicación de la Ley Derogatoria de Buró de Información Crediticia y su efecto en el desarrollo económico en 2014. El volumen de crédito desde el 20052 hasta el 2014 indica que el crédito ha crecido, lo que demuestra un mercado crediticio en expansión. Él mismo. se. refleja en el nivel de morosidad bajo, cuando hay restricción sucede lo contrario, la tasa de morosidad aumenta.. Los niveles de créditos en el crédito de vivienda son menores ya que el líder en este segmento es el Banco del IESS.. La política de expansión de los bancos. puede reducir las exigencias en las. solicitudes del crédito lo que puede generar problemas en la selección adversa.. Tabla 5 Volumen de Crédito de la Banca Privada por segmento en porcentaje Fuente Superintendencia de Bancos PERIODO. CARTERA COMERCIAL. CONSUMO. MICROCREDITO. VIVIENDA. TOTAL EN MILLONES DE DÓLARES. 2002. 71,41. 22,68. 1,61. 4,30. 5.276.780.000,00. 2003. 80,98. 13,55. 3,05. 2,42. 6.089.990.000,00. 2004. 75,62. 14,44. 6,57. 3,36. 8.198.410.000,00. 2005. 67,14. 18,15. 11,21. 3,49. 8.379.147.468,27. 2006. 68,16. 16,57. 10,29. 4,99. 9.058.801.391,70. 2007. 71,41. 14,08. 9,29. 5,21. 9.256.839.313,94. Capítulo I Marco Referencial. 35.

(51) Análisis de la aplicación de la Ley Derogatoria de Buró de Información Crediticia y su efecto en el desarrollo económico en 2014. 2008. 74,22. 12,73. 8,14. 4,91. 11.088.338.729,59. 2009. 76,10. 11,74. 8,55. 3,62. 10.690.877.298,87. 2010. 73,76. 13,97. 8,86. 3,41. 12.271.749.877,77. 2011. 73,54. 14,48. 9,06. 2,93. 16.134.464.842,36. 2012. 75,27. 14,50. 7,87. 2,36. 21.434.986.455,21. 2013. 81,39. 12,09. 5,11. 1,41. 30.354.656.764,30. 2014. 80,71. 12,03. 5,44. 1,82. 29.043.949.386,48. Los bancos ofrecen más créditos a las pymes por ser un sector productivo que genera producción, fuente de trabajo y el riesgo de morosidad es menor, pagan tasas de interés bajos. El crédito para las familias en el sector bancario está dado por la suma de créditos de consumo y vivienda (Anexo 10).. Tabla 6 Endeudamiento de las Familias y Pymes en Porcentaje Fuente Superintendencia de Bancos Elaborado por el autor PERIODO. FAMILIAS. PYMES. 2002. 26,98. 71,41. 2003. 15,97. 80,98. 2004. 17,80. 75,62. 2005. 21,65. 67,14. 2006. 21,55. 68,16. 2007. 19,29. 71,41. Capítulo I Marco Referencial. 36.

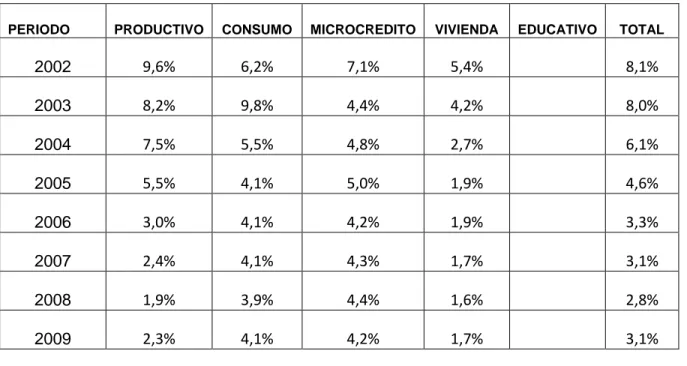

(52) Análisis de la aplicación de la Ley Derogatoria de Buró de Información Crediticia y su efecto en el desarrollo económico en 2014. 2008. 17,64. 74,22. 2009. 15,35. 76,10. 2010. 17,38. 73,76. 2011. 17,40. 73,54. 2012. 16,86. 75,27. 2013. 13,50. 81,39. 2014. 13,85. 80,71. PROMEDIO. 18,09. 74,59. La cartera de crédito desde el 2002 hasta el 2007 mantenía lento, sin embargo a partir del 2008 hasta el 2014 la cartera de crédito se triplica concentrando la participación en el crédito de consumo 4.8% y productivo 3.5% (Anexo 11).. Al sector productivo se le otorga un mayor volumen de crédito sin embargo en la cartera de crédito, el crédito de consumo es mayor, se debe porque las familias tienen ingresos bajos, reducido acceso a nuevos créditos y otras obligaciones comerciales.. Capítulo I Marco Referencial. 37.

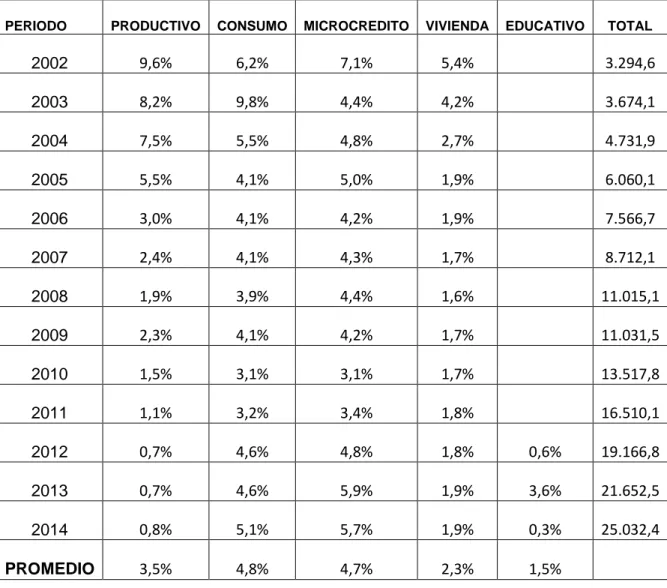

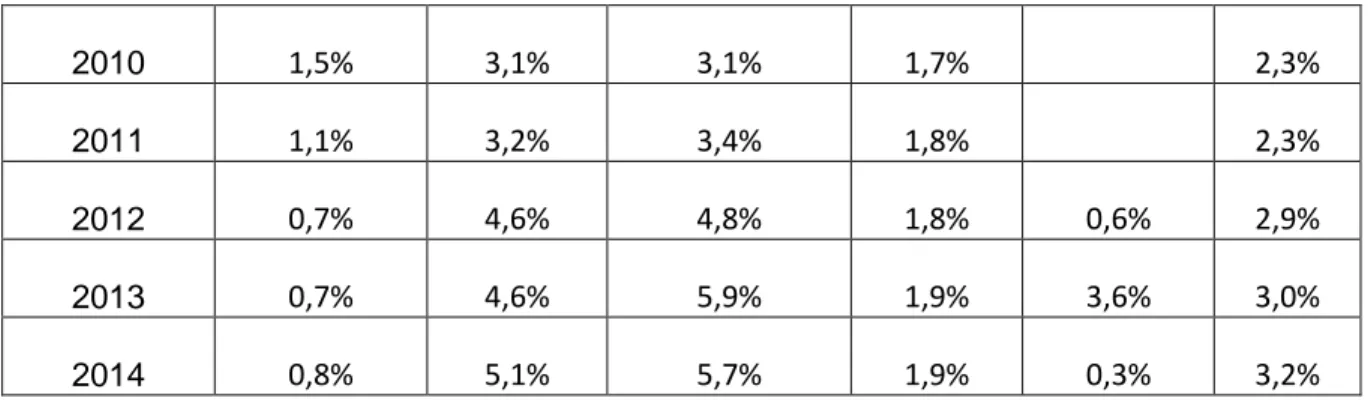

(53) Análisis de la aplicación de la Ley Derogatoria de Buró de Información Crediticia y su efecto en el desarrollo económico en 2014 Tabla 7 Cartera de crédito de los Bancos Privados en porcentaje Fuente Banco Central del Ecuador PERIODO. PRODUCTIVO. CONSUMO. MICROCREDITO. VIVIENDA. EDUCATIVO. TOTAL. 2002. 9,6%. 6,2%. 7,1%. 5,4%. 3.294,6. 2003. 8,2%. 9,8%. 4,4%. 4,2%. 3.674,1. 2004. 7,5%. 5,5%. 4,8%. 2,7%. 4.731,9. 2005. 5,5%. 4,1%. 5,0%. 1,9%. 6.060,1. 2006. 3,0%. 4,1%. 4,2%. 1,9%. 7.566,7. 2007. 2,4%. 4,1%. 4,3%. 1,7%. 8.712,1. 2008. 1,9%. 3,9%. 4,4%. 1,6%. 11.015,1. 2009. 2,3%. 4,1%. 4,2%. 1,7%. 11.031,5. 2010. 1,5%. 3,1%. 3,1%. 1,7%. 13.517,8. 2011. 1,1%. 3,2%. 3,4%. 1,8%. 16.510,1. 2012. 0,7%. 4,6%. 4,8%. 1,8%. 0,6%. 19.166,8. 2013. 0,7%. 4,6%. 5,9%. 1,9%. 3,6%. 21.652,5. 2014. 0,8%. 5,1%. 5,7%. 1,9%. 0,3%. 25.032,4. PROMEDIO. 3,5%. 4,8%. 4,7%. 2,3%. 1,5%. La morosidad de la cartera es un retraso en los pagos a los bancos, el crédito de consumo mantiene una mayor morosidad por la menor liquidez de las familias (Anexo 12).. Capítulo I Marco Referencial. 38.

(54) Análisis de la aplicación de la Ley Derogatoria de Buró de Información Crediticia y su efecto en el desarrollo económico en 2014. El aumento de la cartera en mora es un riesgo para los bancos por lo cual tienen que realizar provisiones provocando una reducción en el crédito y el crecimiento de la economía. En este evento las entidades crediticias reducen la liquidez y por ende la rentabilidad por crearse una ruptura en la rotación de los fondos.. Para reducir la morosidad es necesario que los bancos realicen un adecuada selección de los créditos, mantenimiento de un buen sistema de vigilancia y recuperación de los mismos, la utilización de los buró de información crediticia permite reducir la morosidad por lo que el prestatario desea mantener su historial crediticio con buena calificación.. Tabla 8 Morosidad de la cartera de crédito en porcentaje Fuente Banco Central del Ecuador PERIODO. PRODUCTIVO. CONSUMO. MICROCREDITO. VIVIENDA. 2002. 9,6%. 6,2%. 7,1%. 5,4%. 8,1%. 2003. 8,2%. 9,8%. 4,4%. 4,2%. 8,0%. 2004. 7,5%. 5,5%. 4,8%. 2,7%. 6,1%. 2005. 5,5%. 4,1%. 5,0%. 1,9%. 4,6%. 2006. 3,0%. 4,1%. 4,2%. 1,9%. 3,3%. 2007. 2,4%. 4,1%. 4,3%. 1,7%. 3,1%. 2008. 1,9%. 3,9%. 4,4%. 1,6%. 2,8%. 2009. 2,3%. 4,1%. 4,2%. 1,7%. 3,1%. Capítulo I Marco Referencial. EDUCATIVO. TOTAL. 39.

(55) Análisis de la aplicación de la Ley Derogatoria de Buró de Información Crediticia y su efecto en el desarrollo económico en 2014. 2010. 1,5%. 3,1%. 3,1%. 1,7%. 2,3%. 2011. 1,1%. 3,2%. 3,4%. 1,8%. 2,3%. 2012. 0,7%. 4,6%. 4,8%. 1,8%. 0,6%. 2,9%. 2013. 0,7%. 4,6%. 5,9%. 1,9%. 3,6%. 3,0%. 2014. 0,8%. 5,1%. 5,7%. 1,9%. 0,3%. 3,2%. 1.3.2. BURÓS DE INFORMACIÓN CREDITICIA Y REGISTRO CREDITICIO EN EL ECUADOR. En el país con la Ley Derogatoria de los Burós de Información crediticia publicada registro Oficial 843 del 3 de Diciembre del 2012 se elimina la figura de burós y se crea el Registro Crediticio, entidad administrada y dirigida por la Dirección Nacional de Registro de Datos Públicos (Anexo 13). Tabla 9 Diferencia entre Buró de Información crediticia y Registro Crediticio. Fuente: Superintendencia de Bancos del Ecuador Privado Organismos autorizados. Equifax para. recopilar y mantener la. Público Dirección Registro. Nacional de. de Datos. Públicos.. información. crediticia. Capítulo I Marco Referencial. 40.

(56) Análisis de la aplicación de la Ley Derogatoria de Buró de Información Crediticia y su efecto en el desarrollo económico en 2014 Superintendencia. de. •. Bancos del Ecuador. Bancos •. Organismo. Superintendencia de. de. Superintendencia de Compañías.. •. control. Superintendencia de la Economía Popular y Solidaria. Soluciones Servicios. para. el Referencia crediticia. proceso del Crédito.. Se reporta a Equifax. Reporta al organismo de control según el sector: •. Superintendencia de Bancos. Fuentes. de. •. información. Superintendencia de Compañías.. •. Superintendencia de la Economía Popular y Solidaria. Establecen políticas y la forma. en. que. instituciones. las deben. entregar la información. Pueden Función. de. organismos. monitorear. los. datos. de. crediticio para controlar y. Capítulo I Marco Referencial. en. el. los. registro. 41.

(57) Análisis de la aplicación de la Ley Derogatoria de Buró de Información Crediticia y su efecto en el desarrollo económico en 2014 control. vigilar. a. las. entidades. según su segmentación. Suministrar. al. Registro. Crediticio, la información necesaria para mantenerlo actualizado. Determinar lapso en que las entidades controladas podrán. enviar. la. información. Art. 201 del código Por la manipulación de la penal. información:. 20. remuneraciones Sanciones. básicas. unificadas. Información. falsa:. remuneraciones. 50. básicas. unificadas. La. institución. que. comercialice, intercambien información de la base de datos. de. los. registros. crediticios: remuneraciones. 100 básicas. unificadas Participación. Tipo de información. Voluntaria. Obligatoria. 30% negativa. Toda. 70% positiva. posee la fuente. Capítulo I Marco Referencial. información. que. 42.

(58) Análisis de la aplicación de la Ley Derogatoria de Buró de Información Crediticia y su efecto en el desarrollo económico en 2014. El Marco legal de los Registro Crediticio es más controlador y sancionador, protegiendo los derechos del consumidor, la protección de los datos y el Habeas data.. Un factor importante en los reportes es que a los burós se enviaba un reporte con un 30% de información negativa y 70% de información positiva, con este diseño se excluida información negativa sin mostrar la realidad. En el Registro crediticio se va a informar la totalidad de información negativa y positiva que posee la fuente de información generada según su actividad.. El Banco Mundial realiza estudios de la cobertura de agencias de información privada y registro públicos a nivel mundial, donde intervienen países miembros. Está medición muestra el número de personas naturales y jurídicas listadas en los burós de crédito y registro públicos, refleja el historial de reembolsos, deuda impaga o créditos pendientes, se representa en porcentaje.. Se observa en la tabla 10 que en el 2004 hasta 2010 existía un registro público, representado por la central de riesgo, en el 2004 la cobertura era de 12,4%, en el año 2007 muestra una mayor cobertura, es decir que 37,9% de los ecuatorianos se encuentran registrados en el historial crediticio. En el 2010 se observa un descenso debido a que Equifax administra la información de los bancos del Ecuador y del sector real de la economía del país.. Capítulo I Marco Referencial. 43.

(59) Análisis de la aplicación de la Ley Derogatoria de Buró de Información Crediticia y su efecto en el desarrollo económico en 2014. En cuanto a los registros privados se obtiene información desde el 2006 donde supera la cobertura del registro público, en el año 2005 toda empresa que otorgan crédito puede utilizar esta herramienta. En menos de cinco años los ecuatorianos adultos forman parte de este registro privado representado por el 57,9%, en el año 2012 se observa una reducción puede ser ocasionado porque la eliminación de los buró de créditos por ley, sin embargo en el 2013 y 2014 hay mayor cobertura 70,9% y 73% respectivamente (Anexo 14), debido a que el registro público aún no se encuentra operativo y sigue gestionando esta base de datos Equifax.. Tabla 10 Cobertura de los burós de crédito y registro público en Ecuador en porcentaje Fuente: Banco Mundial Cobertura de buró de créditos Inicio de Operación. Cobertura de registro públicos. 2005. Inicio de operación. 13,6. 2006. 43,7. 15,2. 2007. 44,1. 37,9. 2008. 46,8. 37,7. 2009. 46. 37,2. 2010. 45. 36,5. 2011. 57,9. Dejaron de Existir. 2012. 53,5. Dejaron de Existir. 2013. 70,9. Dejaron de Existir. 2014. 73. Dejaron de Existir. Periodos 2004. Capítulo I Marco Referencial. 12,4. 44.

(60) Análisis de la aplicación de la Ley Derogatoria de Buró de Información Crediticia y su efecto en el desarrollo económico en 2014. 1.3.3. LA ACTIVIDAD DE LOS BURÓ DE INFORMACIÓN CREDITICIA EN EL ECUADOR. “La presencia de Burós de créditos aumenta el flujo de crédito privado y disminuye el riesgo sector financiero nacional”. (Pagano and Jappelli).. El Buró es regulado bajo normas legales protegiendo los derechos de los ciudadanos ecuatorianos, por tal motivo desde el 2008 han sido modificado, eliminados y se da origen a la creación del Registro Crediticio Público.. Equifax es la empresa líder de información crediticia en el país. Cuenta con una amplia base de datos, que es de utilidad para el sector crediticio ya que reúne información del sector financiero, comerciales, de seguros privados y seguridad social, de una persona natural o jurídica, pública o privada. (Superintendencia de Bancos del Ecuador, s.f.). Hasta mayo del 2009, los burós de información crediticia deberán reportar la información de los clientes en base a modelos estadísticos predictivos; para ello, hasta el 31 de marzo del 2009, deberán entregar sus sistemas y modelos de “score” a la Superintendencia de Bancos y Seguros, para su validación y aprobación.” (JB-2009-1249, 2009, pág. 1). Capítulo I Marco Referencial. 45.

(61) Análisis de la aplicación de la Ley Derogatoria de Buró de Información Crediticia y su efecto en el desarrollo económico en 2014 Eliminación de los Buró de información crediticia y se crea el Registro de datos crediticio. (R.O.843, 2012). (Anexo 15). El Registro de Datos Crediticios está a cargo de la Dirección Nacional de Registro de Datos Públicos. La Dirección Nacional de Registro de Datos Públicos tiene la obligación de administrar la base de datos crediticios y podrá generar reportes de referencias crediticias en forma exacta y actualizada, de acuerdo con la ley. (Código Orgánico Monetario y Financiero, Capítulo 3 & Sección 17, 2012, p.60).. El Registro de datos crediticio esta regido por Ley del Sistema Nacional de Registro de Datos Públicos, Ley Orgánica de Economía Popular y Código Orgánico Monetario y Financiero.. La Dirección Nacional de Registro de Datos Públicos es la entidad encargada de entregar información en el Registro de Datos Crediticios, puede otorgar estos reportes al titular de la información y a quien autorice. (Ley del Sistema Nacional del Registro de Datos Públicos,s.c & Sección I, 2010, p.9). Por su parte, Jappelli y Pagano (2002) encontraron evidencia de que la presencia de agencia de crédito o registros de crédito se asocia a mercados de crédito más amplios y con menores indicadores de riesgo de crédito. También argumentan que los registros públicos son más propicios en economías donde los derechos de los acreedores están poco protegidos. (Grupo Santander). Capítulo I Marco Referencial. 46.

Figure

+7

Documento similar

In medicinal products containing more than one manufactured item (e.g., contraceptive having different strengths and fixed dose combination as part of the same medicinal

Products Management Services (PMS) - Implementation of International Organization for Standardization (ISO) standards for the identification of medicinal products (IDMP) in

Products Management Services (PMS) - Implementation of International Organization for Standardization (ISO) standards for the identification of medicinal products (IDMP) in

This section provides guidance with examples on encoding medicinal product packaging information, together with the relationship between Pack Size, Package Item (container)

d) que haya «identidad de órgano» (con identidad de Sala y Sección); e) que haya alteridad, es decir, que las sentencias aportadas sean de persona distinta a la recurrente, e) que

Cedulario se inicia a mediados del siglo XVIL, por sus propias cédulas puede advertirse que no estaba totalmente conquistada la Nueva Gali- cia, ya que a fines del siglo xvn y en

que hasta que llegue el tiempo en que su regia planta ; | pise el hispano suelo... que hasta que el

6 Para la pervivencia de la tradición clásica y la mitología en la poesía machadiana, véase: Lasso de la Vega, José, “El mito clásico en la literatura española