UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS

ADMINISTRATIVAS

TESIS PRESENTADA COMO REQUISITO PARA

OPTAR POR EL TÌTULO DE INGENIERA

COMERCIAL

TEMA: ANÁLISIS PREVIO EL DISEÑO DE UN PLAN

ESTRATÉGICO PARA MEJORAR LOS PROCESOS

ADMINISTRATIVOS, FINANCIEROS Y CONTABLES DE LA

EMPRESA “CORPORACIÓN OLYMPIC ECUADOR S.A”

AUTOR(ES):

JIMÉNEZ VERA JANINA MARCELA

SORROSA PERALTA ANDREA SOLANGE

TUTOR DE TESIS:

M.Sc. LINDA IVONNE MORENO

II

REPOSITORIO NACIONAL EN CIENCIAS Y TECNOLOGÍA

FICHA DE REGISTRO DE TESIS

TÍTULOANÁLISIS PREVIO EL DISEÑO DE UN PLAN ESTRATÉGICO PARA MEJORAR LOS PROCESOS ADMINISTRATIVOS,

FINANCIEROS Y CONTABLES DE LA EMPRESA “CORPORACIÓN OLYMPIC ECUADOR S.A.”

REVISORES:

INSTITUCIÓN: Universidad de Guayaquil FACULTAD: CIENCIAS ADMINISTREATIVAS

CARRERA: INGENIERIA COMERCIAL

FECHA DE PUBLICACIÓN: N° DE PÁGS.: 138

ÁREA TEMÁTICA: GESTI{ON Y COMPETITIVIDAD DE LAS EMPRESAS NACIONALES

PALABRAS CLAVES: Indicadores

RESUMEN

III

ÍNDICE GENERAL

CARÁTULA I

FICHA DE REGISTRO DE TESIS II

ÍNDICE GENERAL III

CERTIFICADO DEL TUTOR IV

CERTIFICADO DE GRAMATÓLOGA V

RENUNCIA A DERECHO DE AUTORÍA VI

AGRADECIMIENTO VII

DEDICATORIA IX-X

RESUMEN XI

ABSTRACT XII

INTRODUCCIÓN XIII

ANTECEDENTES IXX

SUMARIO ANALÍTICO XXIII

ÍNDICE DE CUADROS XXVI

IV

CERTIFICACIÓN DEL TUTOR

HABIENDO SIDO NOMBRADO, M.Sc. LINDA IVONNE MORENO, COMO

TUTOR DE TESIS DE GRADO COMO REQUISITO PARA OPTAR POR

TÍTULO DE INGENIERIA COMERCIAL PRESENTADO POR LOS

EGRESADOS:

JIMÉNEZ VERA JANINA MARCELA CON C.I # 0924971682

SORROSA PERALTA ANDREA SOLANGE CON C.I# 0928482330

TEMA: ANÁLISIS PREVIO EL DISEÑO DE UN PLAN ESTRATÉGICO PARA

MEJORAR LOS PROCESOS ADMINISTRATIVOS, FINANCIEROS Y

CONTABLES DE LA EMPRESA “CORPORACIÓN OLYMPIC ECUADOR S.A”

CERTIFICO QUE: HE REVISADO Y APROBADO EN TODAS SUS PARTES,

ENCONTRÁNDOSE APTO PARA SU SUSTENTACIÓN.

M.Sc. LINDA IVONNE MORENO

V

CERTIFICACIÓN DE GRAMATÓLOGA

QUIEN SUSCRIBE EL PRESENTE CERTIFICADO, SE PERMITE INFORMAR

QUE DESPUÉS DE HABER LEÍDO Y REVISADO GRAMATICALMENTE EL

CONTENIDO DE LA TESIS DE GRADO DE JIMÉNEZ VERA JANINA

MARCELA CON C.I # 0924971682 y SORROSA PERALTA ANDREA SOLANGE

CON C.I# 0928482330 CUYO TEMA ES:

ANÁLISIS PREVIO EL DISEÑO DE UN PLAN ESTRATÉGICO PARA

MEJORAR LOS PROCESOS ADMINISTRATIVOS, FINANCIEROS Y

CONTABLES DE LA EMPRESA “CORPORACIÓN OLYMPIC ECUADOR S.A.”

CERTIFICO QUE ES UN TRABAJO DE ACUERDO A LAS NORMAS

MORFOLÓGICAS, SINTÁCTICAS Y SIMÉTRICAS VIGENTES

ATENTAMENTE

……….

NELLY CEDEÑO MACÍAS

C.I. # 0909723298

VI

AGRADECIMIENTO

Muy agradecida con Dios Todopoderoso, por su fidelidad, inmenso y único amor, por poner en mi la sabiduría y sobre todo la valentía de poder enfrentar cada uno de los obstáculos que se presentaron en el camino, por darme la fuerza y sostenerme cuando sentía que no podía más. Agradezco con todo mi amor a mi Madre que supo sacarme adelante sola, por ser maravillosa con cada uno de sus hijos y por su amor incondicional, una vez más gracias mamá por estar conmigo y compartir juntas mis alegrías, mis tristezas, mis éxitos y mis fracasos. Agradezco a mis abuelos por confiar en mí, por brindarme su apoyo, su ayuda económica y sobre todo por animarme a continuar, ustedes también forman parte de este gran éxito. Gracias le doy a mi compañera de curso y de tesis, porque más que mi compañera es mi amiga, agradecida por su confianza, su apoyo y paciencia que son valores incomparables, gracias por brindarme la oportunidad de formar parte de este trabajo de tesis. Gracias al Ing. Ángel Alcivar, que a pesar de no tener la oportunidad de conocerlo se que fue una gran ayuda durante todo este proceso. Muchas gracias familia y amigos por formar parte de esta maravillosa etapa.

VII

AGRADECIMIENTO

Agradecida con Dios por la fortaleza que me ha brindado para continuar a pesar de las adversidades, por darme la bendición de tener este momento especial en mi vida y poder compartirlo con mi familia. Agradezco con mi vida, todo el amor, el apoyo incondicional de mis padres, a ellos agradezco haber depositado su confianza en mí, agradezco a mi abuela su amor, su apoyo brindado a lo largo de mi vida, agradezco a mis tíos, mis hermanos, mi familia, su cariño y la fe puesta en mi para alcanzar este objetivo, agradezco al Ing. Alcívar por sus valiosas aportaciones en la elaboración de esta tesis. Agradezco a mi novio por haberme alentado a continuar con este proyecto. Agradezco a mi compañera de tesis sin su apoyo este trabajo de grado no existiría, me siento agradecida por su predisposición, por sus enojos y discrepancias en este trabajo, por su gran ayuda, por su amistad. Agradezco a la Tutora de esta tesis por la guía brindada en este trabajo y mi agradecimiento a todos ustedes que colaboraron en la elaboración de este trabajo.

VIII

DEDICATORIA

Dedico esta tesis a Dios porque siempre ha estado a mi lado y por darme la sabiduría en tomar las mejores decisiones en mi vida. A mi Madre y abuelos que gracias a su apoyo incondicional y esfuerzo han logrado que pueda culminar una nueva etapa. De una manera muy especial dedico este éxito a mis sobrinos que llegaron en el mejor momento, por regalarme sus sonrisas y alegrías, que a pesar de ser tan pequeños son lo más grandes que Dios me ha podido brindar. A cada una de las personas que de alguna u otra manera me han apoyado. Con amor les dedico a ustedes este trabajo.

IX

DEDICATORIA

Dedico esta tesis a Dios porque sin él no hubiera logrado terminar este trabajo, a mis padres, a mi abuela pues han sido quienes me lo han dado todo, han representado un pilar fundamental en mi vida, a mi familia entera, a una persona muy especial en mi vida, puedo decir que todos me motivaron de distinta forma a culminar este trabajo, les dedico con corazón y alma esta tesis.

X

RENUNCIA DE DERECHOS DE AUTOR

POR MEDIO DE LA PRESENTE CERTIFICO QUE LOS CONTENIDOS

DESARROLLADOS EN ESTA TESIS SON DE ABSOLUTA PROPIEDAD Y

RESPONSABILIDAD DE JIMÈNEZ VERA JANINA MARCELA CON C. C. #

0924971682 Y SORROSA PERALTA ANDREA SOLANGE C. C. # 0928482330 CUYO

TEMA ES:

ANÁLISIS PREVIO EL DISEÑO DE UN PLAN ESTRATÉGICO PARA MEJORAR LOS

PROCESOS ADMINISTRATIVOS, FINANCIEROS Y CONTABLES DE LA EMPRESA

“CORPORACIÓN OLYMPIC ECUADOR S.A.”

DERECHOS QUE RENUNCIAMOS A FAVOR DE LA UNIVERSIDAD DE

GUAYAQUIL, PARA QUE HAGA USO COMO A BIEN TENGA.

JIMÈNEZ VERA JANINA SORROSA PERALTA ANDREA

CI # 0924971682 CI # 0928482330

XI

RESUMEN

XII

ABSTRACT

This thesis "PREVIOUS ANALYSYS OF THE DESIGN OF AN STRATEGIC

PLAN TO IMPROVE THE ADMINISTRATIVE, FINANCIAL AND

COUNTABLE PROCESSES OF THE COMPANY “CORPORATION OLYMPIC ECUADOR S.A.” is guided to determine and solve problematic of “CORPORATION OLYMPIC ECUADOR S.A.” is a Company dedicated to the manufacture of plastic and rubber products, specifically bags, fabric, sheeting and plastic fibers, made from polypropylene. It was constituted in Guayaquil, Ecuador Republic, on October 5, 1999.

When achieving analysis of the present situation of administrative, financial and accountant processes in force in the enterprise, it shows shortcomings; delays within information and the imperious need of organize process operatively and administratively. Among the problems existing there are non-compliances of payments, lack of credit policies for customers, delays in information process, lack of collection management, even General Manager keeps uninformed of banking balances on every closing day.

XIII

INTRODUCCIÓN

Actualmente en nuestro país existe mucha competitividad en los negocios, la empresa “CORPORACIÓN OLYMPIC ECUADOR S.A.” es una organización cuya visión está enmarcada en el posicionamiento del mercado nacional e internacional buscando el reconocimiento y prestigio de la empresa, por lo que se deben tomar medidas urgentes frente a los distintos tipos de errores que presenta en su cartera debido a la ausencia del control financiero en la rotación de cuentas por cobrar por fecha de vencimiento, lo que limita a cumplir las obligaciones por pagar y sobre todo el pago de nómina lo cual genera malestar en los trabajadores.

Por ello, es necesario, desarrollar e implementar un adecuado plan estratégico que le permita tanto a la parte administrativa como a la financiera resolver las debilidades y amenazas que existen en el área contable, por los deficientes procesos de pagos e inexistencia de documentos de respaldo lo cual causa gran perjuicio a la organización.

Esta investigación enfatizó en relacionar la variable dependiente: Mejorar los procesos administrativos, financieros; con la variable independiente: Diseño de un Plan Estratégico, para de esta manera poder tomar decisiones oportunas y eficaces con respecto a los procesos administrativos, financieros y contables de la organización.

Este trabajo está elaborado en 4 capítulos detallados a continuación:

XIV

En el capítulo II.- Se especificarán los diferentes aspectos operacionales aplicando una metodología que permitirá describir la modalidad de la indagación con la que se contó y el tipo de sondeo para elaborar la fundamentación científica de este documento, se detallarán los resultados de las encuestas por medio del procesamiento de la información y el análisis pertinente.

En el capítulo III Se realizará el análisis de los datos, se identificará la situación actual de las políticas y procesos y se desarrollará el plan estratégico.

XV

ANTECEDENTES

El dueño de una empresa emprendió un pequeño negocio a finales del año 1999 con pocos proveedores de polipropileno, lo que le permitió con el pasar del tiempo convirtiese en una empresa llamada “CORPORACIÓN OLYMPIC ECUADOR S.A.” y a medida que han pasado los años la empresa tuvo mayores ingresos debido a su nivel de ventas, y es gracias a esto que se ha podido mantener en el mercado.

Todas las empresas comerciales e industriales siempre tienen como objetivo principal obtener ganancias y que su empresa crezca física y económicamente, para mantenerse en el mercado y satisfacer la demanda, las empresas deben de tener una organización bien estructurada, con políticas claras y definidas, donde la parte administrativa y operativa de la organización cumplan con los procesos acordes a su funcionalidad.

El presente trabajo tiene a bien analizar los procesos administrativos, financieros y contables en la empresa “CORPORACIÓN OLYMPIC ECUADOR S.A.” ubicada en la Ciudad de Guayaquil. Las falencias detectadas en el sistema contable revelan que no existen políticas ni procedimientos que garanticen la estabilidad económica de la organización.

Como una manera de buscar soluciones a los problemas existentes se planteó un objetivo general y sus objetivos específicos, los cuales proporcionan posibles soluciones para mejorar las políticas actuales de los procesos realizados en la empresa.

XVI

permitirá detectar tanto errores como irregularidades, para tomar decisiones oportunas y confiables, para lograr los objetivos empresariales.

PLANTEAMIENTO DEL PROBLEMA

¿Mediante el diseño de un plan estratégico se mejorarán los procesos administrativos, financieros y contables de la empresa “CORPORACIÓN OLYMPIC ECUADOR S.A.”?

Para la toma de decisiones en una empresa se deben considerar el macro y microambiente, el cual abarca los parámetros económicos, políticos, jurídicos, tecnológicos, ecológicos y socioculturales. Estas decisiones gerenciales afectan directamente de forma positiva o negativa en la actividad económica de la empresa y por consiguiente en los procesos y técnicas contables, por eso, la aplicación de un plan estratégico que contribuya a mejorar el control contable es de gran importancia para la confiabilidad y seguridad de los resultados del sistema contable aplicado en dicha empresa.

Cabe recalcar que la estabilización, crecimiento, desarrollo y productividad de las empresas son el reflejo de las acertadas decisiones que se tomen en relación a los procesos administrativos, contables y financieros para poder eliminar la antigua y deficiente forma de funcionamiento empresarial.

“CORPORACIÓN OLYMPIC ECUADOR S.A.” es una compañía que se dedica a la fabricación de productos de plástico y de caucho. Se constituyó en la ciudad de Guayaquil, República del Ecuador, el 5 de octubre de 1999, siendo su domicilio principal, la Ciudad de Guayaquil.

XVII

mayores complicaciones en lo que se refiere al cumplimiento de sus obligaciones contables.

Hemos efectuado un diagnóstico Organizacional, manteniendo conversaciones con el personal y observando el proceso que existe actualmente tanto en el área administrativa, financiera y contable, el resultado muestra diferentes tipos de problemas, lo que nos permite sugerir propuestas de control, tales como: Codificar y clasificar adecuadamente la mercadería, para determinar los niveles de ventas respecto a cada tipo de modelo que se hubiere vendido y así evitar el excesivo stock de las mismas.

Uno de los problemas detectados en “CORPORACIÓN OLYMPIC ECUADOR S.A.” en el área administrativa, es que el único responsable de la toma de decisiones en esta empresa es el Gerente General, situación que limita responsabilidades, por lo que se hace necesario un establecimiento de políticas y procedimientos administrativos, financieros y contables con los cuales los jefes departamentales respondan con responsabilidad y profesionalismo.

En el área contable-financiera se han podido identificar los siguientes problemas:

1. Inexistencia de reportes diarios de los cobros y de los depósitos realizados,

razón por la cual, la Gerencia desconoce los saldos en caja-bancos al cierre del día, pues solo conoce de esta información en cada cierre de balance mensual.

2. Ausencia de control financiero en la rotación de cuentas por cobrar por fecha

de vencimiento, lo que limita cumplir con las obligaciones por pagar y el pago de nómina.

3. Inexistencia de un procedimiento de pagos, y en muchas ocasiones no constan

los documentos que sirven como respaldo de dicha transacción.

4. Se atrasan los registros que debieran ser a diario de los ingresos y egresos de

XVIII

esto impide conocer a diario los productos con los que dispone Bodega tanto para la venta como para el consumo de producción.

5. Inexistencia de una gestión efectiva de cobranza

6. Ausencia de una política de crédito a clientes.

Los procesos financieros contienen un conjunto de pasos que permiten la eficiencia contable, su estructura conlleva la aplicación de actividades que deben realizarse de manera lógica, coherente y ordenada para lograr cristalizar las metas propuestas en la organización empresarial, de lo contrario la empresa estará en continua amenaza de quiebra, situación que no queremos que ocurra con la empresa objeto de esta investigación.

Finalmente, se desarrollará y presentará de manera gráfica el flujo (flujograma) correspondiente del proceso, que les permita a la empresa “CORPORACIÓN OLYMPIC ECUADOR S.A.” generar mayores y mejores utilidades, mejorando considerablemente su flujo de caja y capital de trabajo neto.

JUSTIFICACIÓN

Justificación Teórica

XIX

Vivimos en una época de cambios agigantados en el mundo de los negocios, las empresas hoy en día deben esmerarse por tener una mayor competitividad para poder mantenerse y subsistir frente a gigantes empresariales, pero esa competitividad debe llevarlas también a obtener rendimientos financieros enfocados siempre al desarrollo y crecimiento económico, para lo que se hace necesario una acertada estructura organizacional y financiera que les permita detectar errores y a tomar acertadas decisiones en pro del beneficio de la empresa.

Tradicionalmente el mundo empresarial giraba en torno a funciones y limitaciones laborales, es a partir de la década de los ochenta donde las empresas en virtud de la llamada “calidad” empiezan a decidirse por realizar cambios que favorezcan al sostenimiento de la organización y a la oportuna y acertada toma de decisiones.

Es por eso que es importante que en la Empresa “CORPORACIÓN OLYMPIC ECUADOR S.A.” ubicada en la Ciudad de Guayaquil, se aplique un plan estratégico que permita mejorar los informes financieros de esta empresa.

Justificación Metodológica

XX

Justificación Práctica

Los resultados producto de la investigación podrán ser utilizados por la empresa para mejorar los procesos administrativos, financieros y contables de la Empresa “CORPORACIÓN OLYMPIC ECUADOR S.A.” de la Ciudad de Guayaquil, ya que la aplicación de un plan estratégico busca optimizar la producción, logística y desarrollo de la empresa generando un crecimiento en ventas y utilidades logrando con ello disminuir las falencias ya existentes en esta organización.

Aplicar un plan estratégico es de vital importancia porque la administración podrá detectar a tiempo y aplicar los correctivos necesarios en cada uno de los procesos involucrados en la comercialización de sus productos, ya que ésta contará con los recursos teóricos-técnicos para la toma de decisiones en beneficio de la empresa.

OBJETIVOS

Objetivo General

Mejorar los procesos administrativos, financieros y contables de la Empresa “CORPORACIÓN OLYMPIC ECUADOR S.A.”, a través de la aplicación adecuada de un Plan Estratégico, que permita optimizar sus operaciones financieras.

Objetivos Específicos

Determinar de qué manera se puede mejorar la gestión de cobranzas.

Identificar cuáles serían los procedimientos idóneos para hacer más eficiente el control de inventarios.

XXI

Identificar cuáles serían las tecnologías de información más adecuadas para hacer más eficientes los procesos administrativos, financieros y contables de la empresa.

Describir los procesos financieros actuales de la Empresa “CORPORACIÓN OLYMPIC ECUADOR S.A.”.

Diagnosticar la situación actual en los procesos administrativos, financieros y contables de la empresa.

Diseñar un plan estratégico que contemple políticas y procedimientos para el mejoramiento de las operaciones administrativas, financieras y contables.

VIABILIDAD

La falta de políticas aplicadas a los procesos administrativos, financieros y contables ha ocasionado problemas en la información contable requiriendo una toma de decisiones inmediata para corregir todas estas anomalías que redundan en perjuicio para todos los actores de la organización.

DELIMITACIÒN DE LA INVESTIGACIÓN

El análisis funcionará para el área administrativa, financiera y contable de la Empresa “CORPORACIÓN OLYMPIC ECUADOR S.A.”.

La propuesta de un plan estratégico orientado a políticas y procedimientos para el mejoramiento de las operaciones administrativas, financieras y contables se basará en un diagnóstico que se realizará a la empresa “CORPORACIÓN OLYMPIC ECUADOR S.A.”.

XXII

1.2.2 Concepto de Planificación Estratégica 04

1.3 Procedimientos de Control 07

1.3.1 Objetivos de la Información Contable 09

1.3.2 Gestión de Crédito y Cobranza 10

1.3.3 Teorías Financieras 12

1.4 Inventario 12

1.5 Principios Básicos para las NIIF 14

1.6 Hipótesis de Trabajo 18

1.6.1 Causa y Efecto 19

1.7 Las TIC – Tecnologías de la Información 20

1.7.1 Las TIC y sus Beneficios en las Empresas 21

1.8 Estudios Previos Relacionados al Tema 22

CAPÍTULO II 26

XXIII

SUMARIO ANÀLÍTICO

CONTENIDO

PAGINAS

2.2.1 Plan de Procesamiento de la Información 28

2.2.2 Análisis e Interpretación de Resultados 29

2.2.3 Delimitación de la Población 29

2.3 Tipo de Diseño 31

2.4 Material de Estudio 32

2.5 Método y Técnica 33

2.6 Encuesta a los Colaboradores de la Empresa (Personal Administrativo

y Operativo). 33

2.7 Encuesta a los Clientes de la Empresa 34

2.8 Conclusión de la Encuesta a los Colaboradores

de la Empresa (Administrativo y Operativo) 36

2.9 Conclusión de la Encuesta a los Clientes de la Empresa 45

CAPÍTULO III 57

ANÁLISIS DE LOS DATOS 57

3.1 Comprobación de Hipótesis 57

3.1.1 Comprobación de Hipótesis de la Encuesta al Personal

de “CORPORACIÓN OLYMPIC ECUADOR S.A.” 57

3.1.2 Comprobación de Hipótesis de la Encuesta a los Clientes 60

3.2 Análisis Foda 63

3.3 Plan Estratégico para mejorar los Procesos Administrativos,

Financieros y Contables de la Empresa “CORPORACIÓN

OLYMPIC ECUADOR S.A.” 68

3.4 Objetivos del Plan Estratégico 68

3.4.1 Objetivos 68

3.4.2 Objetivos Específicos 68

XXIV

SUMARIO ANALÍTICO

CONTENIDO

PAGINAS

3.6 Visión de la Empresa 69

3.7 Situación Actual en los Procesos Administrativos, Financieros y

Contables de la “CORPORACIÓN OLYMPIC ECUADOR S.A.” 69

3.7.1 Procesos Actuales para la Producción de Producto Terminado 69

3.7.2 Procesos Actuales para la Orden de Producción, Orden

de Pedido del Cliente y de Facturación 71

3.8 Procesos Actuales para generación de reportes de Cuentas por Cobrar

y Ventas 72

3.8.1 Procesos Actuales para reportes de Cobranzas 73

3.8.2 Procesos Actuales para Pagos 73

3.9 Diseño del Plan Estratégico para mejorar los Procesos Financieros,

Administrativos y Contables 74

3.9.1 Políticas Administrativas 76

3.9.2 Políticas para el Departamento de Operación y Producción 77

3.9.3 Políticas Contables 77

3.9.4 Políticas de Compras 78

3.9.5 Políticas de Crédito y Cobranzas 79

3.9.6 Políticas de Pedido 80

3.9.7 Gestión de Inventarios en la empresa “CORPORACIÓN

OLYMPIC ECUADOR S.A.” 81

3.9.8 Procedimiento: Entrega y Recepción del Producto Terminado 83

3.9.9 Procedimiento: Ventas y Entrega del Producto Terminado

a clientes 84

XXV

SUMARIO ANALÍTICO

CONTENIDO

N° PAGS

3.9.11 Procedimiento: Crédito a clientes 86

3.9.12 Proceso de facturación 89

3.10 Inversiones y costos del Diseño del Plan Estratégico 90

3.11 Estados Financieros Real 2014 y Estados Financieros del

Plan Estratégico Proyectado 97

3.11.1 Premisas Real 2014 y Premisas consideradas para el

Presupuesto del Año 2015 y 2016 97

3.11.2 Estados de Situación Financiera Real 2014 y Estado

de Situación Financiera Presupuestado del Año 2015 y 2016 98

3.11.3 Estados de Resultados Real 2014 y Estado de Resultado

Presupuestado del Año 2015 y 2016 101

CAPÍTULO IV

Anexo 1: Entrevista a trabajadores 106

Anexo 2: Entrevista a clientes 106

Anexo 3: Estado de Resultado Mensual Proyectado 2015 107

Anexo 4: Estado de Resultado Mensual Proyectado 2016 108

Anexo 5: Proyección de Ventas por Línea de Producto 2015 109

XXVI

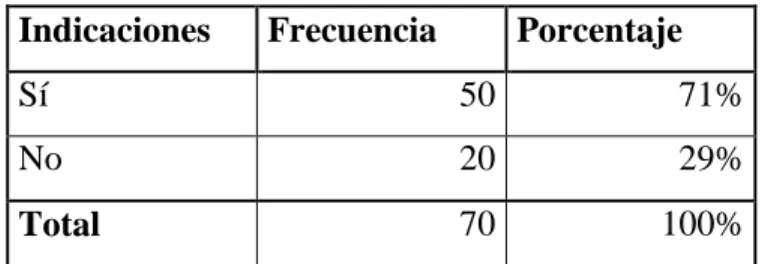

Cuadro 3: Pregunta #1 Implementación de políticas y procedimientos 36

Cuadro 4: Pregunta #2 Mejorar los procesos de crédito y cobranza 37

Cuadro 5: Pregunta #3 Documentación y registro de inventarios 38

Cuadro 6: Pregunta #4 Funciones del área administrativa – financiera 40

Cuadro 7: Pregunta #5 Mejorar administración de las Pymes 41

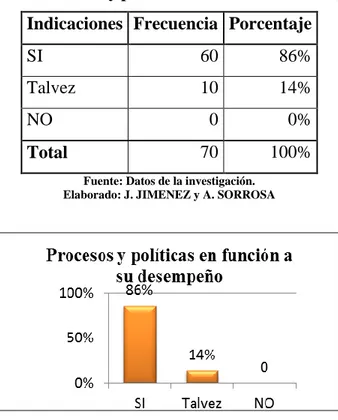

Cuadro 8: Pregunta #6 Procesos y políticas en función a su desempeño 42

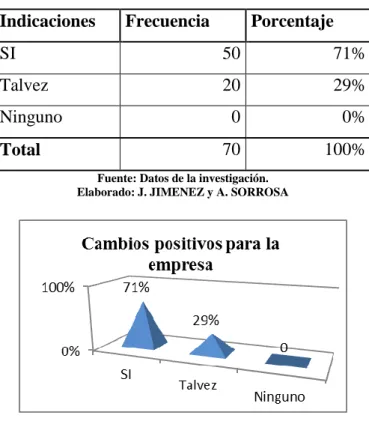

Cuadro 9: Pregunta #7 Cambios positivos para la empresa 43

Cuadro 10: Pregunta #8 Las TIC 44

Encuesta a clientes

Cuadro 11: Pregunta #1 Satisfacción por la atención personal de ventas 45

Cuadro 12: Pregunta #2 Atención a los clientes 46

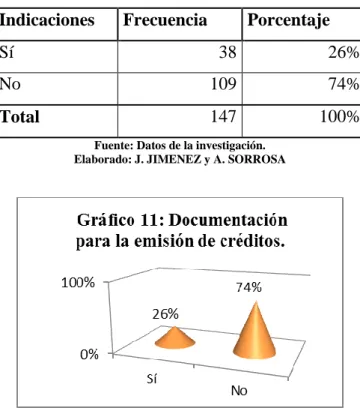

Cuadro 13: Pregunta #3 Documentación para la emisión de créditos 47

Cuadro 14: Pregunta #4 Implementación de nuevos procesos 48

Cuadro 15: Pregunta #5 Opinión del personal de ventas 49

Cuadro 16: Pregunta #6 Las TIC en los procesos de crédito y cobranza 50

Cuadro 17: Pregunta #7 Información sobre el crédito 51

Cuadro 18: Pregunta #8 Cartera vencida 52

Cuadro 19: Pregunta #9 Crédito y tiempos de pago 53

Cuadro 20: Pregunta #10 Recordatorio de pago a clientes 54

Cuadro 21: Pregunta #11 Tiempo para el cobro de facturas 55

XXVII

ÍNDICE DE CUADROS

CONTENIDO

N° PAGS

Cuadros varios

Cuadro 23: Número de trabajadores 58

Cuadro 24: Respuesta del ejercicio Nº01 59

Cuadro 25: Número de clientes 61

Cuadro 26: Respuesta del ejercicio Nº02 62

Cuadro 27: Lista de precios de sacos 67

Cuadro 28: Registro de control de inventario 81

Cuadro 29: Formulario de Solicitud de Crédito 88

Cuadro 30: Costo de la inversión 91

Cuadro 31: Incremento de personal en ROL 2015 95

Cuadro 32: Incremento de personal en ROL 2016 96

XXVIII

ÌNDICE DE GRÁFICOS

CONTENIDO

N° PAGS.

Grafico nº 1: Implementación de políticas y procedimientos 37

Grafico nº 2: Mejorar los procesos de crédito y cobranza 38

Grafico nº 3: Documentación y registro de inventarios 39

Grafico nº 4: Funciones del área administrativa – financiera 40

Grafico nº 5: Mejorar administración de las Pymes 41

Gráfico nº 6: Procesos y políticas en función a su desempeño 42

Gráfico nº 7: Cambios positivos para la empresa 43

Gráfico nº 8: Las TIC 44

Gráfico nº 9: Satisfacción por atención personal de ventas 45

Gráfico nº 10: Atención a los clientes 46

Grafico nº 11: Documentación para la emisión de créditos 47

Gráfico nº 12: Implementación de nuevos procesos 48

Gráfico nº 13: Opinión personal de ventas 49

Grafico nº 14: Las TIC en los procesos de crédito y cobranza 50

Gráfico nº 15: Información sobre crédito 51

Gráfico nº 16: Cartera vencida 52

Gráfico nº 17: Crédito y tiempos de pago 53

Gráfico nº 18: Recordatorio de pago a clientes 54

Grafico nº 19: Tiempo para el cobro de facturas 55

Gráfico nº 20: Políticas de cobro y consecuencias de atrasos 56

Gráfico nº21: Aceptación de trabajadores - Desarrollo del Plan Estratégico 60

Gráfico nº 22: Aceptación de clientes - Desarrollo del Plan Estratégico 63

Gráfico n°23 Acciones del Plan Estratégico 75

Gráfico nº 24 Procesos Administrativos 76

Gráfico nº 25 Procesos Contables 78

Gráfico nº 26 Inventario Físico 82

Gráfico nº 27 Sistema de Control de Inventario 86

1

CAPÍTULO I

MARCO TEÓRICO

1.1

CONCEPTO EMPRESA

1.1.1 DEFINICIÓN DE EMPRESA

Según Llinares Maria. (2001)

Empresa es un conjunto de factores humanos materiales, financieros y técnicos, organizados e impulsados por la dirección que trata de alcanzar unos objetivos acordes con la finalidad asignada de forma previa. Partiendo de este concepto se puede reconocer a una empresa como un sistema que de forma planificada tenga definida una misión, visión, estrategias, objetivos, tácticas y políticas de actuación, que pueda brindar satisfacción a las demandas sociales y por ende satisfacer los deseos de los clientes.

La empresa es la institución o agente económico que toma las decisiones sobre la utilización de factores de la producción para obtener los bienes y servicios que se ofrecen en el mercado.

La empresa es el instrumento universalmente empleado para producir y poner en manos del público la mayor parte de los bienes y servicios existentes en la economía.

2

que tiene objetivos definidos, como el lucro y el bien común o la beneficencia y para cuya consecuencia utiliza factores productivos y produce bienes y servicios.

Es una persona jurídica, cualquiera que sea su régimen jurídico, y cuya actividad principal consista en la producción de bienes y servicios destinados al mercado. Los empresarios individuales se considerarán equiparados a esta categoría. Unidad económica de producción de bienes y servicios. Empresa pública, aquella cuyo capital es total o parcialmente de titularidad estatal, así como la responsabilidad y resultados de su gestión.

Rubén Sarmiento (2004) “la empresa es una entidad u organización que se establece en un lugar determinado con el propósito de desarrollar actividades relacionadas con la producción y comercialización de bienes y/o servicios en general, para satisfacer las diversas necesidades de la sociedad”. Analizando lo que Rubén Sarmiento expone sobre la definición de empresa, queda claro que el autor la define como aquella entidad que tiene objetivos y propósitos claramente definidos, los mismos que están orientados al crecimiento y progreso de la organización, al mismo tiempo que genere satisfacción de la sociedad, dependiendo todo esto del grado de organización que tenga la administración empresarial.

3

1.2

PLAN ESTRATÉGICO ORGANIZACIONAL

1.2.1 PLANIFICACIÓN ESTRATÉGICA

La administración empresarial tiene un rol muy importante en el momento de tomar decisiones sobre qué estrategias aplicar para dar soluciones, ya sean a diferentes falencias que se presenten en la organización o frente a amenazas externas, por lo tanto la acertada gestión administrativa será una garantía para el bienestar de dicha institución.

La gestión administrativa está basada en estrategias y procedimientos que permiten un eficaz funcionamiento de la organización, lo que establece que una excelente gestión administrativa permite un mejor desarrollo institucional.

Según Herrera Palomo, (2001) definimos a la gestión administrativa como el conjunto de actividades o funciones internas de la empresa que son indispensables para su funcionamiento y por supuesto para la consecución de los objetivos.

Frente a la opinión expuesta por Herrera, queda manifiesto que la administración es el eje principal para gestionar todo lo que beneficie a la organización, considerando a la administración como un esfuerzo humano que busca optimizar todos los recursos necesarios para cumplir las metas y objetivos de la empresa.

Según Gross, M (2008), estrategia: “Es el modelo o plan que integra los principales objetivos, políticas y sucesión de acciones de una organización en un todo coherente. Una estrategia bien formulada ayuda a ordenar y asignar los recursos de una organización, de una forma singular y viable”.

4

términos de objetivos a largo plazo, programas de acción, y prioridades en la asignación de recursos (…) tratando de lograr una ventaja sostenible a largo plazo y respondiendo adecuadamente a las oportunidades y amenazas surgidas en el medio externo (…) teniendo en cuenta las fortalezas y debilidades de la organización”.

Todo lo expuesto anteriormente evidencia la necesidad de establecer estrategias que permitan la mejora continua de una organización, es decir una planificación estratégica para gestionar de manera óptima.

1.2.2 CONCEPTO DE PLANIFICACIÓN ESTRATÉGICA

Mantilla Kathy,(2011), afirma que “es un término que define un conjunto de acciones orientadas al logro de un resultado claramente definido siempre y cuando se posea un alto nivel de certidumbre sobre la situación en que estas van a llevarse a cabo y un elevado control de factores que permitirán que se alcance el resultado perseguido”. Lo expuesto por Mantilla, revela que la calidad de servicio que brinda una organización no es producto de la casualidad, sino de un análisis exhaustivo de la empresa para poder tomar decisiones en cuanto a estrategias se refieran, las mismas que proponen procesos claramente detallados y determinados para alcanzar los objetivos propuestos en la organización.

5

Samuel, Peter J. Paul, en su libro Dirección Estratégica (1997), indica que básicamente un plan estratégico debe contener lo siguiente:

Objetivos numéricos y temporales, debe especificarse el valor en números y la fecha en la cual se va a cumplir el objetivo.

Políticas y conductas internas, son variables, corresponden al ambiente interno de la empresa, sobre las cuales se puede influir directamente para favorecer la consecución de sus objetivos.

Relación de acciones finalistas, son hechos concretos, que dependen de la empresa, y que están orientados a solucionar casos específicos.

Una empresa bien constituida debe trabajar con el direccionamiento de un plan estratégico, el cual debe contemplar claramente el objetivo que se desea alcanzar, las políticas con las cuales se va a trabajar y las estrategias que se van a manejar con la única finalidad de cumplir el objetivo planteado. A nivel empresarial es usual organización son coherentes con las expectativas de la Dirección, y éstas a su vez lo son con el mercado y su entorno”.

La Enciclopedia Universal (2004) explica que proceso “es el conjunto de fases sucesivas de un fenómeno natural o de una operación artificial”.

6

cuales son la base para el buen funcionamiento de la organización, no se puede concebir una empresa sin la aplicación de procesos y políticas que permitan definir de manera clara y precisa el funcionamiento de cada una de sus áreas.

Las políticas y procesos contables ayudan a la empresa a su desarrollo económico, según M. Bravo (2007) considera a los procesos contables como “la serie de pasos o la secuencia que sigue la información contable desde el origen de la transacción (comprobantes o documentos fuente) hasta la presentación de los estados financieros”.

Las diversas partes que componen los procesos contables generan resultados positivos en la gestión empresarial, cuando estos son aplicados con responsabilidad en el tiempo establecido.

Porter, Steers, Mowday y Boulain (1974), consideran el compromiso organizacional como “La creencia en las metas y valores de la organización aceptándolas, teniendo voluntad de ejercer un esfuerzo considerable en beneficio de la organización y en definitiva, desear seguir siendo miembro de la misma”.

Las empresas diseñan y aplican en su gestión planes estratégicos, con la finalidad de afirmar los cimientos de su organización, logrando un vínculo estrecho entre todos los miembros de la empresa, pues el ideal es lograr un compromiso institucional entre todo el equipo de trabajo para descubrir los puntos sobresalientes de la organización. Toda empresa debe luchar por mantenerse, pero es necesario no descuidar ningunas de las áreas que involucran el desarrollo y crecimiento de esta, por lo que se hace necesario para un correcto manejo administrativo aplicar un plan estratégico que contemple políticas y procedimientos.

7

aplicación de los cambios radicales aplicados a procesos como un conjunto de actividades con visión holística cuyos resultados se verán reflejados a corto y mediano plazo.

1.3

PROCEDIMIENTOS DE CONTROL

Samuel Certo (1992) considera que “Controlar implica hacer que las cosas sucedan como se planearon. Esta definición conlleva que la planeación y el control son funciones virtualmente inseparables”.

La observación es un período fundamental en la orientación de una empresa, porque aun así la organización posee excelentes planes si no tiene una adecuada estructuración como empresa y una dirección controlada y eficiente, la parte ejecutiva difícilmente podrá confirmar cuál es el escenario existente en la empresa si no existe un elemento que certifique e informe si los hechos van de acuerdo al objetivo planteado y enfocado por la empresa. La concepción de control es muy general y puede ser utilizado en el contexto organizacional para evaluar el desempeño general frente a un plan estratégico.

Solo se aplicarán controles en las empresas que tengan metas y objetivos determinados, que tengan planes bien elaborados y estructurados ya sean a corto, mediano o largo plazo, los mismos que le van a permitir a la entidad superar errores, tomar correctivos y aportar con su desarrollo económico, financiero y productivo.

Según Chiavenato (2001) los elementos del control son:

(a) Relación con lo planteado (b) Medición

8

(d) Establecer medidas correctivas

Cada empresa debería tomar todos estos elementos como herramientas de apoyo, porque es a través de estos, que la entidad comercial podrá de manera confiable obtener información sobre los logros obtenidos y cuantificar resultados, verificar si la ejecución de cada actividad está acorde a lo planificado, para poder corregir errores.

Blanco, Y( 2004) expresa que los procedimientos de control son las políticas y procedimientos que ayudan a asegurar que se llevan a cabo las directivas de la administración, por ejemplo, que se toman las acciones necesarias para direccionar los riesgos hacia el logro de los objetivos y se aplican en distintos niveles organizacionales y funcionales.

Generalmente, los procedimientos de control que podrían ser relevantes en una auditoría se pueden categorizar como políticas y procedimientos que se relacionan con lo siguiente:

Revisiones de desempeño: Estos procedimientos de control incluyen revisiones de desempeño actual versus presupuestos, pronósticos y desempeño del periodo anterior; relacionan diferentes conjuntos de datos de operación o financieros, unos con otros, junto con análisis de las relaciones y acciones de investigación y correctivas; y revisión del desempeño funcional o de actividad, tal como los préstamos de consumo de un banco, la revisión que hace la administración de informes por sucursal, región y tipo de préstamos, para aprobaciones y obtención de préstamos.

9

individuales. Estos controles nos ayudan a asegurar que las transacciones que ocurrieron, están autorizadas, completa, exactamente registradas y procesadas. Los controles generales comúnmente incluye controles sobre los centros de datos y las operaciones de las redes; adquisición y mantenimiento del software del sistema; seguridad de acceso; y adquisición, desarrollo y mantenimiento del sistema de aplicación.

Esos controles aplican a ambientes de mainframe, miniframe y usuario final. Ejemplos de tales controles son los controles a los cambios de los programas, controles que restringen el acceso a los programas o a los datos, controles sobre la implementación de nuevas ediciones de aplicaciones de software empaquetado, y controles sobre software de sistemas que restringen el acceso o monitorean el uso de las utilidades del sistema que podrían cambiar los datos o los registros financieros sin dejar un rastro de auditoría.

1.3.1 OBJETIVOS DE LA INFORMACIÓN CONTABLE

Estupiñan, O (2206) considera que Dentro de los objetivos básicos, que incluyen las normas en general, la información contable debe servir fundamentalmente para:

Conocer y demostrar los recursos controlados por ente económico, las obligaciones que tenga de transferir recursos a otros entes, los cambios que hubieren experimentado tales recursos y el resultado obtenido en el periodo. Predecir flujos de efectivos.

Apoyar a los administradores en la planeación, organización y dirección de los negocios.

Tomar decisiones en materia de inversiones y crédito.

Evaluar la gestión de los administradores del ente económico.

10

Contribuir a la evaluación del beneficio o impacto social que la actividad económica de un ente represente para la comunidad.

1.3.2 GESTIÓN DE CRÉDITO Y COBRANZA

La gestión de crédito y cobranza consiste en realizar acciones concretas por nuestros clientes y nuestra empresa, aplicar estrategias de función y cobro que garanticen el cumplimiento de nuestra gestión, el compromiso de ellos es implementar un proceso de trabajo que guie nuestras interacciones y que contenga acciones lo suficientemente sencillas y específicas para guiar claramente día a día, cliente a cliente las decisiones de gestión con ellos.

En una empresa el área de crédito y cobranza es un pilar fundamental, por lo que eminentemente necesario, antes de realizar una venta a crédito, tomar todas las medidas necesarias para decidir a quién, el monto y plazo con el que se va a negociar, de lo contrario la empresa puede verse con problemas de carteras vencidas perjudicando esta situación al desarrollo económico de la organización.

El área de crédito y cobranza de una empresa es una pieza clave dentro de una organización. Antes de una venta el área de crédito debe decidir a quién, hasta que monto y a qué plazo venderle, y después de la venta el área de cobranza ve que los plazos de pago se cumplan y cuando no, toma medidas para procurar el pago lo antes posible. Esto viene a estar directamente relacionado con los ingresos de la compañía y con su capital de trabajo, y se refleja en su crecimiento y progreso.

11

La cobranza es una actividad de comunicación, la gestión de cobranza es un servicio, donde es importante el cumplimiento de pago en tiempo y forma. En una empresa indistintamente de cuál sea su naturaleza, el área de crédito y cobranza juega un papel muy importante y preponderante para su estabilidad, crecimiento y desarrollo.

Para Molina, V (2005) La cobranza debe reunir tres requisitos:

Adecuada Oportuna Completa

Adecuada: Con esto se quiere indicar que para cobrar bien, es preciso considerar al deudor de acuerdo al cumplimiento en sus pagos. Oportuna: Es importante que la cobranza se efectúe en el día y hora señalados, pues si se realizara después, pudiera darse el caso que algunos cobradores llegaren antes agotando los recursos disponibles para cubrir sus otros pasivos. Completa: Esta característica de la cobranza se refiere a que es responsabilidad del departamento de crédito y cobranzas recuperar en su totalidad la cartera de la empresa.

El área de crédito, está en la obligación de investigar y tener las referencias necesarias sobre a quién le dará el crédito, para que de esta manera los plazos de pagos se cumplan y a su vez los ingresos de la compañía no se vean perjudicados.

Para Molina, V (2005) las bases para una buena cobranza se fincan en tres puntos fundamentales:

Una investigación de crédito bien hecha.

12

1.3.3 TEORÍAS FINANCIERAS

T. Copeland y F. Weston (1988), sostienen que la Teoría Financiera, es aquella que explica cómo y porque los individuos y sus agentes toman decisiones y elecciones, entre diferentes flujos y su libro se concentra en títulos bursátiles, administración de portafolios y políticas de finanzas.

La Teoría Financiera describe los modelos de equilibrio respecto a los precios de los activos financieros, modelos que contienen aspectos de racionalidad y empirismo, los cuales son los cimientos de la Teoría del Conocimiento.

Romero León, Henry (2001), en su obra Teorías Científicas y Teorías Contables expresa que, “la teoría contable es un conjunto cohesivo de proposiciones conceptuales hipotéticas y pragmáticas que explican y orientan la acción del contador en la identificación, medición y comunicación de información económica” es decir trata de explicar y predecir los fenómenos que se presentan en la práctica contable.

Esta teoría es de gran importancia en la contabilidad, ya que esta sirve como herramienta principal para sustentar los posibles cambios que se den en la realidad económica futura, proporcionándole al contador una nueva visión para asumir una nueva responsabilidad frente a la organización.

En contabilidad existen Normas Internacionales de Información Financiera conocidas como (NIIF), las mismas que nos permiten solucionar de manera precisa y clara los problemas contables presentados dentro de las empresas.

1.4

INVENTARIO

13

encuentran en los negocios que tienen ventas al por mayor y al detalle. Estos negocios no alteran la forma de los artículos que adquieren para venderlos”.

Un inventario es según, D. Hernández. (2008) “una acumulación de artículos y productos en el tiempo y en el espacio, lo constituyen los bienes adquiridos por la empresa con la finalidad exclusiva de destinarlos a la venta. Los artículos incluidos en este renglón deben estar registrados a su precio de costo”.

14

Inventarios (final)

Según ChauveL, A. (1998) “Los inventarios tienen como funciones el añadir una flexibilidad de operación que de otra manera no existiría. Es por eso que los inventarios tienen como objetivo la eliminación de irregularidades en la oferta, la compra, permitir a la organización manejar materiales perecederos y el almacenamiento de mano de obra”.

1.5

PRINCIPIOS BÁSICOS PARA LAS NIIF

El enfoque conceptual crea la efectividad y facilita la investigación sobre los estados financieros, la utilidad y cambios en la posición financiera de la empresa, que es ventajoso para que un extenso rango de beneficiarios logre una adecuada toma de decisiones.

Los estados financieros bajo NIIF comprenden:

El Estado de Situación Financiera El Estado de Resultados Integrales

El Estado de Evolución del Patrimonio Neto El Estado de Flujo de Efectivo

Las Notas a los Estados Financieros, incluyendo un resumen de las políticas significativas de contabilidad.

15

NIIF Sección 4

Estado de Situación Financiera

Alcance de esta sección

4.1 Este mecanismo instituye a la información obtenida a mostrar en un estado

de situación financiera la situación de la empresa actualmente. El balance, muestra los activos, pasivos y patrimonio de una empresa en un tiempo determinado al final sobre el que se está informando.

Información a presentar en el estado de situación financiera

4.2 El estado de situación financiera (balance) debe incluir partidas que muestren

los consiguientes importes:

(a) Efectivo existente y semejante al efectivo de la empresa.

(b) Cartera comerciable, cuentas vencidas y por cobrar.

(c) Descripción del Inventario actual.

(d) Activos, tangibles y bienes de la empresa.

(e) Patrimonios de inversión

(f) Inversiones en asociadas.

(g) Inversiones en entidades controladas de forma conjunta. (h) Fiadores comerciales y otras cuentas por pagar

(i) Pasivos bancarios

(j) Pasivos y activos por impuestos corrientes.

(k) Patrimonio de los propietarios de la empresa.

4.3 En el instante exista relevancia que permita percibir el entorno financiero de

16

Sección 5

Estado del Resultado Integral

5.1 En esta sección es como requerimiento que una entidad muestre su deducción

completa y total para un determinado periodo. Constituye la información que tiene que presentarse en esos estados y cómo presentarla.

Presentación del resultado integral total.

5.2 Una compañía demostrará su resultado completo y total para un periodo

determinado:

(a) EL estado del resultado integral, exteriorizará todas las partidas de

ingresos y gastos reconocidos en el periodo, o

(b) en dos estados, uno presentara los resultados y un estado del resultado integral, en ciertos casos el estado de resultados enseñará todas las partidas de ingreso y gastos registradas en el periodo dejando a un lado las que estén inspeccionadas en el resultado integral general externamente del resultado, tal y como admite o requiere esta NIIF.

Sección 10

Políticas Contables, Estimaciones y Errores

Alcance de esta sección

10.1 El objetivo de esta sección es dotar a la compañía de una herramienta que le

17

Selección y aplicación de políticas contables

10.2 Todas las reglas y normativas contables que una organización aplique en el área

financiera para realizar y presentar los estados financieros están considerados como políticas y principios contables de dicha entidad.

10.3 Cuando una entidad organizacional requiera tomar una decisión en el área

contable utilizará esta NIF.

10.4 Puede darse el caso que esta NIIF no presente específicamente una transacción,

u otro hecho o situación, la gerencia de la empresa manejará su juicio para generar y aplicar una política contable que dé lugar a información que sea:

(a) principal para la necesidad de concretar decisiones económicas de los consumidores e íntegro, en el sentido de que los estados financieros presentados.

(i) Sean la fiel representación de la situación financiera real, la utilidad

financiera y las salidas de efectivo de la entidad;

(ii) Manifiesten la particularidad económica de las transacciones

realizadas, los sucesos y condiciones, y no solo su representación legal;

(iii) Neutralidad, es decir, libre de sesgos;

(iv) Prudencia; y

18

Sección 13 Inventarios

Trascendencia de esta unidad

13.1 Aquí estableceremos los principios para el reconocimiento y comprobación de

los inventarios y su estado actual, los cuales deben manejarse de esta manera.

(a) Conservados para la comercialización siguiendo el curso normal de las operaciones;

(b) En transcurso de elaboración con relación a la venta; o

(c) En carácter de materia prima o provisiones, para ser consumidos en el proceso de producción, o en la asistencia de servicios.

1.6

HIPÓTESIS DE TRABAJO

El diseño de un plan estratégico mejorará los procesos administrativos, financieros y contables en la Empresa “CORPORACIÓN OLYMPIC ECUADOR S.A.” ubicada en la Ciudad de Guayaquil.

Las políticas y procedimientos en el área contable, mejorará la información contable.

19

Ausencia de control financiero en la rotación de cuentas por cobrar

Deficiente cobro que limita las

obligaciones por pagar y el pago de nómina

Inexistencia de procedimiento de pagos No constan los respaldos de dicha

transacción

20

1.7

LAS TIC – TECNOLOGÍAS DE LA INFORMACIÓN

Según Seoane Eloy. (2005) definimos

Por TIC entendemos el conjunto de las tecnologías y recursos asociados a los sistemas de información y comunicación. Este es el conjunto de tecnologías que nos aseguran la gestión eficiente de la información que se genera en una empresa.

Podemos decir que la agrupación de tecnologías le permitirá a una empresa tener un control eficiente sobre la información y comunicación de la misma.

Las TIC juegan un papel muy importante en la actualidad, ya que les permiten a las organizaciones empresariales optimalizar sus sistemas, y el manejo de información de manera ordenada y sistematizada, su rol como instrumento estratégico empresarial es irremplazable, pues la aplicación de las TIC deja a un lado los mecanismos y técnicas manuales, las cuales son considerados en la actualidad como caducos y obsoletos.

La globalización ha traído a nivel mundial grandes cambios en todas las áreas y con ella la introducción de nuevas tecnologías que día a día aportan al mejoramiento y desarrollo de la sociedad, los beneficios que las TIC generan a la humanidad son numerosos, es así como los adelantos en el campo salud son evidentes, los currículos académicos en el ámbito de la educación han cambiado en pro de la excelencia educativa, las empresas se han vuelto más competitivas, la comunicación ahora es sin límites.

21

Una estratégica planificación del material o MRP es un Método de Organización y Dirección, regularmente mancomunada a un software que tenga como finalidad la elaboración de un método de control de inventarios. Posee el plan de que existan los materiales requeridos, para el cumplimiento oportuno y manejando el perfil por el cliente. El MRP propone una enumeración de las órdenes de compra que maneja la empresa.

Dando a conocer tres factores principales:

Certificar los productos en disponibilidad para la fabricación y entrega a los clientes.

1.7.1 LAS TIC Y SUS BENEFICIOS EN LAS EMPRESAS

Las TIC han de ser consideradas como catalizador excepcional para que las empresas puedan crear ventajas competitivas y que las diferencien de otras, a la vez que puedan crear nuevos modelos de negocio (Valor et al., 2003).

Las TIC son un recurso que le permite a la empresa disponer:

Alternativas que permiten la fácil gestión y aplicación de los procesos ya sean

estos administrativos, operativos y contables de la organización empresarial.

Tecnología de punta para una oportuna y acertada gestión de los

departamentos de crédito, ventas, despacho, etc.

Información en tiempo real.

Información detallada, actualizada tanto de proveedores como de los clientes

22

Manejo de grandes cantidades de datos.

Optimiza la eficacia y productividad de la organización empresarial.

Innovación en los negocios promoviendo nuevos mercados

Reducción de errores.

Disminución de costos

1.8

ESTUDIOS PREVIOS RELACIONADOS AL TEMA

Bermúdez, L y Marcano, N (2006) en su tesis titulada Propuesta de un Sistema para los procesos Administrativos y Contables basado en la Reingeniería como herramienta de calidad en los procesos de la empresa Distribuidora Filca, C.A. Maturín Edo. Monagas presenta el caso de la empresa Distribuidora Filca C.A. Maturín Edo. Monagas, donde el proceso administrativo contable necesita ser mejorado para poder cumplir con los objetivos y metas de la organización. Siendo las ventas de los productos exclusivos BP el objeto fundamental de la empresa, se tendría que repensar el proceso de facturación y cobranzas para ser más eficaz en el desenvolvimiento operativo de la organización.

La empresa no cuenta con un sistema de información que ayude a las unidades a interrelacionarse. Se agrava la situación porque la administración de la empresa está sobrecargada en sus funciones y todas las operaciones administrativas y contables giran a su alrededor, es decir, además de sus funciones normales como administradora realiza también parte de las actividades que le correspondería realizar al departamento contable, tales como registros de transacciones, además los vendedores, almacenistas y choferes, realizan los cobros a clientes y en muchas ocasiones, no entregan el dinero a la empresa el mismo día que lo cobran, alegando que no les da tiempo regresar a la misma en horarios operativos.

23 procesos de atención al cliente, en el área de recepción y cajas de agencias del Banco de Fomento Agropecuario”. Describen la problemática latente en el Banco de Fomento Agropecuario donde existen dificultades que afectan el área de recepción y cajas. Los procesos que se aplican al “Desembolso de préstamo aplicado en cuenta de ahorro”. Implica la intervención de varios puestos de trabajo lo que en su mayoría no generan valor al proceso si por el contrario incrementa el tiempo de respuesta al cliente, por lo que se propone una Reingeniería como herramienta que le permita al Banco modernizar las operaciones bancarias, para mejorar la calidad de sus servicios y optimizar su productividad.

Pita M, Rodríguez B Y Zurita en sus tesis titulada “Elaboración de una propuesta de reingeniería administrativa, comercial, operativa y financiera para la empresa “LabelPrint”. Describen las diferentes falencias que mantiene la empresa, las cuales se detallan a continuación manifestando que la empresa no posee:

Una misión, visión, objetivos, ni metas establecidas a corto y largo plazo. Un reglamento interno de las políticas administrativas.

Un nivel intermedio que supervise al personal que labora en la empresa, cuando los propietarios se encuentran ausentes.

Un organigrama funcional formal, lo cual puede generar conflictos de autoridad y de línea de reporte entre jefaturas y personal operativo.

24

Metas establecidas para cada uno de los miembros de la empresa que permitan evaluar objetivamente su desempeño y contribución.

Capacitación en los empleados.

Información financiera oportuna y confiable, así como un sistema de costos que permita la toma de decisiones adecuadas por parte de la gerencia, lo que puede llevar a errores en la determinación de precios o en el mantenimiento de líneas de producto la empresa.

LabelPrint no tiene conocimiento de su posicionamiento en el mercado. Una distribución equitativa de sueldos y salarios.

Capacidad de personal en el área de ventas , pues solo hay un vendedor Bases de seguridad industrial. reingeniería, aumenta algunos costos también habrá un aumento mayor y significativo de los beneficios con su aplicación, considerando que la Reingeniería es un nuevo enfoque que analiza y modifica los procesos básicos de trabajo en un negocio. En realidad, las perspectivas de la reingeniería son muy atractivas para la gente de negocios pues permite observar todas las áreas de una empresa, con el propósito de hacerlas más efectivas.

25

efecto en la oferta y garantía de los servicios: por una parte, fideliza a sus clientes y por otra, lanza un mensaje interno de eficiencia enfocando a toda la organización hacia un objetivo claro y definido.

Esta propuesta de trabajo se da, por los problemas detectados en CAVNET donde la carencia de la administración organizacional repercute en todas las áreas de la empresa, ocasionando que cada una de ellas tenga un deficiente desempeño en sus labores cotidianas, se evidencia que existen varios departamentos que no tienen funciones determinadas que agiliten su buen funcionamiento, lo cual es producto de inadecuadas planificaciones de los procesos, por último la inexistencia del organigrama de la entidad incurre en el desconocimiento del orden jerárquico de la misma.

26

CAPÍTULO II

DISEÑO DE LA INVESTIGACIÓN

La investigación es un proceso sistemático cuyo objetivo está dirigido hacia la aprehensión de nuevos saberes basados en hipótesis, para poder establecer soluciones a problemas o interrogantes de carácter científico.

(PULIDO, BALLÉN, ZÚÑIGA 2007: 16) dicen que: La investigación se ha establecido en el mundo como una filosofía y como una metodología de transformación y aprendizaje; como una corriente de pensamiento que atrae hoy en día tanto a profesionales de distintas áreas como empresarios, administradores, planificadores, políticos, educadores y académicos, enmarcada en la concientización del individuo sobre la realidad social y la obligación que tiene de transformarla mediante la aplicación de los conocimientos.

27

En el presente trabajo de investigación para obtener y recolectar los datos se aplicarán encuestas y entrevistas con su respectivo instrumento que es el cuestionario. Para la recolección de datos, la encuesta se presenta como una técnica muy importante y de gran ayuda, para lo cual es imprescindible que el grupo de preguntas inmersas en el cuestionario, estén elaboradas acorde al problema que se investiga. Se busca con esto, que las respuestas dadas por los informantes, sean concretas y claras, de fácil análisis e interpretación.Para realizar la encuesta a los gerentes, funcionarios y clientes de la empresa “CORPORACIÓN OLYMPIC ECUADOR S.A.”, se prepararon preguntas concretas de tal manera que no se dificulte su comprensión e interpretación. A través de la encuesta se determinarán las ventajas y desventajas que provoca la correcta aplicación de políticas y procedimientos tantos administrativos, financieros y contables en la organización empresarial.

2.1

MODALIDAD DE LA INVESTIGACIÓN

2.1.1 INVESTIGACIÓN DE CAMPO

Se presenta esta investigación con la modalidad de investigación de campo, puesto que se la realiza en el mismo lugar donde está presente el problema tratado en este trabajo, para lo cual se incluye la tabulación de los datos de las encuestas aplicadas a la muestra.

(DE LA MORA 2006) indica que: “La investigación de campo es aquella en la que el mismo objeto de estudio sirve como fuente de información, para el investigador el cual recoge directamente los datos de las conductas observadas”.

2.1.2 INVESTIGACIÓN BIBLIOGRÁFICA

28

de diversas fuentes bibliográficas, hemerográficas o electrónicas”. Considerando que la investigación Bibliográfica se basa en el análisis teórico y documental sobre un determinado problema o tema, es necesario avalar el problema investigado de manera responsable, considerando como fundamento las investigaciones de varios autores sobre la misma temática, que nos permiten ampliar nuestros conocimientos, a través de libros, revistas, artículos y cualquier otro documento que trate sobre la problemática objeto de estudio. El presente trabajo de investigación es bibliográfico porque se ha sistematizado y sintetizado a las referencias encontradas con el tema de investigación.

2.1.3 INVESTIGACIÓN DESCRIPTIVA

(NAMAKFOROOSH 2000) indica que: “La investigación descriptiva es una forma de estudio para saber quién, dónde, cuándo, cómo y porqué del sujeto del estudio”

De acuerdo al concepto dado por el autor, nuestra investigación es descriptiva, puesto que se analiza todo lo realizado a la problemática planteada, describiendo de forma detallada, el por qué del problema, cómo surge, de dónde surge, identificando las causas y las consecuencias del mismo.

2.2

PLAN DE PROCESAMIENTO Y ANÁLISIS DE LA

INFORMACIÓN

2.2.1 PLAN DE PROCESAMIENTO DE LA INFORMACIÓN

29

se realizará mediante manejo de información, estudio estadístico de datos para presentación de resultados. Representación gráfica, los datos ya tabulados se representará mediante gráficos estadísticos, el cual sea de fácil comprensión de los resultados obtenidos, este procedimiento se lo realizara mediante el programa Excel.

2.2.2 ANÁLISIS E INTERPRETACIÓN DE RESULTADOS

Análisis de los resultados estadísticos, mediante herramientas y gráficos estadísticos que permitan una interpretación clara y concisa, con el objeto de verificar si los objetivos del trabajo de investigación se están cumpliendo. El análisis que se realizó está de acuerdo a la tabulación de datos proporcionados por las encuestas que se hicieron de acuerdo a la muestra que fue de 217 personas: 70 personas que laboran en la empresa que representan 15 administrativos y 55 operativos, adicional 147 clientes.

La interpretación de resultados se realizará tomando en cuenta el marco teórico, respaldándose en el mismo y de acuerdo a las respuestas de los encuestados sugiriendo así un mejor control interno organizacional. El establecimiento de conclusiones y recomendaciones se realizará en base a toda la investigación, es decir una vez determinado el problema e identificadas las variables de estudio, plantados los objetivos de la investigación, desarrollado el marco teórico, realizado el trabajo de campo, y la verificación de hipótesis.

2.2.3 DELIMITACIÓN DE LA POBLACIÓN

30

Cuadro 2: Población

ESTRATOS POBLACIÓN %

OPERATIVOS 55 19.57

ADMINISTRATIVOS 15 5.34

CLIENTES 211 75.09

Total 2 8 1 100 %

Fuente: Empresa “CORPORACIÓN OLYMPIC ECUADOR S.A.” Elaborado: J. JIMENEZ y A. SORROSA

Muestra:

Para la determinación del tamaño de la muestra de los clientes se emplearon los términos que integran la fórmula correspondiente a los siguientes símbolos:

n= Tamaño de la muestra

Z= Nivel de confiabilidad = 95% = 1,96 p= Variabilidad positiva = 0,5

q= Variabilidad negativa = 0,5 e= Precisión de error 5% = 0,05 N= Tamaño de la población

Fórmula:

31

Z= 1,96 p= 0,5 q= 0,5 N= 211 e= 5% =0,05

Clientes

Para tal decisión se tomó el criterio de (MÉNDEZ: 1994 107), quien al respecto de la muestra señala que sólo cuando es “muy amplio el universo de investigación se debe definir una muestra representativa del mismo”.

2.3

TIPO DE DISEÑO

Tipos de investigación:

La investigación tendrá la siguiente tipología: