Análisis del cálculo del monto de Deuda Pública y su Límite desde la Ley de Finanzas Publicas aprobada en 2010

109

0

0

Texto completo

(2) I. FACULTAD: CIENCIAS ECONÓMICAS CARRERA: ECONOMÍA CON MENCIÓN EN ECONOMÍA INTERNACIONAL Y GESTIÓN DEL COMERCIO EXTERIOR. UNIDAD DE TITULACIÓN. FICHA DE REGISTRO DE TESIS/TRABAJO DE GRADUACIÓN. AUTOR(ES). Análisis del cálculo del monto de Deuda Pública y su Límite desde la Ley de Finanzas Publicas aprobada en 2010 Saltos Sánchez Karolyne Nikole. REVISOR(ES)/TUTOR(ES). Econ. Paredes Reyes Gonzalo J. MSc. – Tutor. INSTITUCIÓN:. Universidad de Guayaquil. UNIDAD/FACULTAD:. Facultad de Ciencias Económicas. TÍTULO Y SUBTÍTULO:. MAESTRÍA/ESPECIALIDAD: Economía con mención en Economía Internacional y Gestión del Comercio Exterior Economista con mención en Economía Internacional y Gestión de GRADO OBTENIDO: Comercio Exterior Septiembre del 2018 93 FECHA DE PUBLICACIÓN: No. DE PÁGINAS: Historia y coyuntura económica ÁREAS TEMÁTICAS: COPLAFIP, metodología de cálculo, equilibrio fiscal, FMI. PALABRAS CLAVES/ KEYWORDS: RESUMEN/ABSTRACT (150-250 palabras): El objetivo de este trabajo de titulación es analizar el cumplimiento del marco normativo y legal vigente con respecto al cálculo de rubro de la deuda pública en el Ecuador. La estabilidad del endeudamiento está interrelacionada a la sostenibilidad de los planes de la política fiscal, y al manejo de la cuenta corriente. Para llevar a cabo esta investigación se realizó un análisis comparativo entre la Ley de responsabilidad fiscal del 2002, el Código de finanzas públicas del 2010, y las reformas del Decreto Ejecutivo 1218 respecto al manejo de la deuda pública. Se desarrolla un enfoque de investigación descriptivo, haciendo uso de revisión documental y de consultas a dos expertos en el tema. Se concluyó que las autoridades económicas cumplieron el límite legal de la deuda pública al situarse por debajo del umbral del 40%, la legislación secundaria hizo cumplir lo que dispone el Código de finanzas públicas y la Constitución de la República. La cuantificación estuvo acorde a lo que recomienda el Manual de Estadística de las Finanzas Públicas del Fondo Monetario Internacional (FMI). Palabras Claves: Deuda pública, COPLAFIP, metodología de cálculo, equilibrio fiscal, FMI. SI NO ADJUNTO PDF: CONTACTO CON AUTOR:. Teléfono: 0982423362 E-mail: [email protected] [email protected]. CONTACTO CON LA INSTITUCIÓN:. Nombre: Universidad de Guayaquil Teléfono: 2393328 E-mail: [email protected].

(3) II. FACULTAD: CIENCIAS ECONÓMICAS CARRERA: ECONOMÍA CON MENCIÓN EN ECONOMÍA INTERNACIONAL Y GESTIÓN DEL COMERCIO EXTERIOR. UNIDAD DE TITULACIÓN LICENCIA GRATUITA INTRANSFERIBLE Y NO EXCLUSIVA PARA EL USO NO COMERCIAL DE LA OBRA CON FINES NO ACADÉMICOS Yo, SALTOS SÁNCHEZ KAROLYNE NIKOLE con C.I. No. 0929524809, certifico que los contenidos desarrollados en este trabajo de titulación, cuyo título es “Análisis del cálculo del monto de Deuda Pública y su límite desde la Ley de Finanzas Publicas aprobada en 2010” son de mi absoluta propiedad y responsabilidad y según el 114. del. CÓDIGO. ORGÁNICO. DE. LA. ECONOMÍA. SOCIAL. DE. LOS. CONOCIMIENTOS, CREATIVIDAD E INNOVACIÓN*, autorizo el uso de una licencia gratuita intransferible y no exclusiva para el uso no comercial de la presente obra con fines no académicos, en favor de la Universidad de Guayaquil, para que haga uso del mismo, como fuera pertinente.. __________________________________________ SALTOS SÁNCHEZ KAROLYNE NIKOLE C.I. No. 0929524809. *CÓDIGO ORGÁNICO DE LA ECONOMÍA SOCIAL DE LOS CONOCIMIENTOS, CREATIVIDAD E INNOVACIÓN (Registro Oficial n. 899 - Dic./2016) Artículo 114.- De los titulares de derechos de obras creadas en las instituciones de educación superior y centros educativos.- En el caso de las obras creadas en centros educativos, universidades, escuelas politécnicas, institutos superiores técnicos, tecnológicos, pedagógicos, de artes y los conservatorios superiores, e institutos públicos de investigación como resultado de su actividad académica o de investigación tales como trabajos de titulación, proyectos de investigación o innovación, artículos académicos, u otros análogos, sin perjuicio de que pueda existir relación de dependencia, la titularidad de los derechos patrimoniales corresponderá a los autores. Sin embargo, el establecimiento tendrá una licencia gratuita, intransferible y no exclusiva para el uso no comercial de la obra con fines académicos..

(4) III. FACULTAD: CIENCIAS ECONÓMICAS CARRERA: ECONOMÍA CON MENCIÓN EN ECONOMÍA INTERNACIONAL Y GESTIÓN DEL COMERCIO EXTERIOR. UNIDAD DE TITULACIÓN Guayaquil, 03 de septiembre del 2018.. CERTIFICACIÓN DEL TUTOR REVISOR. Habiendo sido nombrado Marcelo Pablo Abad Varas, tutor revisor del trabajo de titulación “Análisis del Cálculo del Monto de Deuda Pública y su Límite Desde la Ley de Finanzas Públicas Aprobada en 2010” certifico que el presente trabajo de titulación, elaborado por Karolyne Nikole Saltos Sánchez, con C.I. No.0929524809, con mi respectiva supervisión como requerimiento parcial para la obtención del título de Economista , en la Carrera Economía con mención en Economía Internacional y Gestión del Comercio Exterior de la Facultad de Ciencias Económicas ha sido REVISADO Y APROBADO en todas sus partes, encontrándose apto para su sustentación.. _______________________________ TUTOR REVISOR Econ. Marcelo Abad Varas C.I. No. 0916522469.

(5) IV. FACULTAD: CIENCIAS ECONÓMICAS CARRERA: ECONOMÍA CON MENCIÓN EN ECONOMÍA INTERNACIONAL Y GESTIÓN DEL COMERCIO EXTERIOR. UNIDAD DE TITULACIÓN CERTIFICADO PORCENTAJE DE SIMILITUD Habiendo sido nombrado GONZALO J. PAREDES REYES, tutor del trabajo de titulación, certifico que el presente trabajo de titulación ha sido elaborado por KAROLYNE NICOLE SALTOS SÁNCHEZ, C.C.: 0929524809, con mi respectiva supervisión como requerimiento parcial para la obtención del título de Economista. Se informa que el trabajo de titulación: “ANÁLISIS DEL CÁLCULO DEL MONTO DE DEUDA PÚBLICA Y SU LÍMITE DESDE LA LEY DE FINANZAS PÚBLICAS APROBADA EN 2010”, ha sido orientado durante todo el periodo de ejecución en el programa anti plagio URKUND quedando el 0% de coincidencia.. https://secure.urkund.com/view/39949930-840070966368#q1bKLVayio7VUSrOTM/LTMtMTsxLTlWyMqgFAA==. _________________________________________. ECON. GONZALO J. PAREDES REYES MSc. C.I. 0924741002.

(6) V. FACULTAD: CIENCIAS ECONÓMICAS CARRERA: ECONOMÍA CON MENCIÓN EN ECONOMÍA INTERNACIONAL Y GESTIÓN DEL COMERCIO EXTERIOR. UNIDAD DE TITULACIÓN Guayaquil, 16 de agosto del 2018. Sra. Economista Lupe García Espinoza, PhD. COORDINADORA DE FORMACIÓN FACULTAD DE CIENCIAS ECONÓMICAS UNIVERSIDAD DE GUAYAQUIL Ciudad. -. De mis consideraciones: Envío a Ud. el Informe correspondiente a la tutoría realizada al Trabajo de Titulación “ANÁLISIS DEL CÁLCULO DEL MONTO DE DEUDA PÚBLICA Y SU LÍMITE DESDE LA LEY DE FINANZAS PUBLICAS APROBADA EN 2010” de la Srta. Karolyne Nikole Saltos Sánchez, indicando ha cumplido con todos los parámetros establecidos en la normativa vigente: . El trabajo es el resultado de una investigación. El estudiante demuestra conocimiento profesional integral. El trabajo presenta una propuesta en el área de conocimiento. El nivel de argumentación es coherente con el campo de conocimiento.. Dando por concluida esta tutoría de trabajo de titulación, CERTIFICO, para los fines pertinentes, que la estudiante está apta para continuar con el proceso de revisión final.. Atentamente,. ______________________________________ ECON. GONZALO J. PAREDES REYES MSc. C.I. 0924741002.

(7) VI. DEDICATORIA A quien estuvo a mi lado desde el segundo año de mi vida, y pese a que tu partida me enseñó el dolor, tu vida en Cristo me ha traído la mayor expresión de esperanza. A tu memoria amado hermano. Siempre seremos cinco..

(8) VII. AGRADECIMIENTOS Siempre a Dios primero, porque, así como comenzó esta aventura, de la misma manera se ha de culminar; en su nombre y por su gracia. A mis padres, Wellington Saltos y Rocío Sánchez, que me han enseñado el valor del hogar, y el de apreciar las raíces que tenemos para ser los buenos testimonios del presente, y de las generaciones futuras. Gracias por su amor y paciencia. A mi pequeña hermana por excusarme las tardes que no jugaba con ella por cumplir mis responsabilidades, es mi deseo tengas un camino mayor. A mis amigos, y hermanos de la multidenominacional fe en Cristo, los lugares oscuros fueron iluminados con su presencia y soporte. A mi estimado tutor Econ. Gonzalo Paredes, su confianza y compromiso me ha instruido a ser una mejor profesional, y una mejor ciudadana..

(9) VIII. Índice General INTRODUCCIÓN ............................................................................................................ - 1 CAPÍTULO 1 ................................................................................................................... - 2 PLANTEAMIENTO DEL PROBLEMA ......................................................................... - 2 1.1. Problemática ................................................................................................. - 2 -. 1.2 Pregunta de Investigación ........................................................................................... - 6 1.3 Objetivos a Investigar ................................................................................................. - 7 1.3.1 Objetivo General. ...................................................................................... - 7 1.3.2 Objetivos específicos. ................................................................................ - 7 1.4 Justificación ................................................................................................................ - 7 1.5. Delimitación del problema ........................................................................... - 8 1.5.1 Campo de Investigación. Historia y Coyuntura Económica. ..................... - 8 1.5.2 Objeto de Investigación. Índice del Endeudamiento Público. .................. - 8 -. 1.6. Premisa de la Investigación .......................................................................... - 8 -. 1.7. Operacionalización de las Variables............................................................. - 8 -. 1.8. Tipos de Variables ........................................................................................ - 8 1.8.1 Variable Independiente. ............................................................................. - 8 1.8.2 Variable Dependiente. ................................................................................ - 8 -. CAPÍTULO 2 ................................................................................................................... - 9 2.1. El manejo de las Finanzas Públicas en el Sector Público ............................. - 9 2.1.1 El Estado y las finanzas públicas. ............................................................ - 9 2.1.2 Sectorización de la función pública.. ....................................................... - 12 2.1.3 El manejo fiscal en la descentralización. ................................................. - 14 2.1.4 Componentes del presupuesto público. .................................................... - 16 2.1.5 Resultados de la Política Fiscal y Financiamiento. .................................. - 18 -. 2.2. El endeudamiento público en la sostenibilidad fiscal ................................. - 23 2.2.1 Instrumentos de Endeudamiento .............................................................. - 24 2.2.1.1 Deuda Pública .................................................................................... - 25 2.2.2 Sostenibilidad Fiscal en el endeudamiento público ................................. - 27 2.2.3 Indicadores de endeudamiento sostenible. ............................................... - 29 2.2.4 Programas de Consolidación.. .................................................................. - 30 -. 2.3. MARCO NORMATIVO DEL ENDEUDAMIENTO PÚBLICO EN EL ECUADOR - 31 2.3.1 Constitución política del Ecuador........................................................... - 31 -.

(10) IX. 2.3.2 Código Orgánico de Planificación y Finanzas Públicas, COPLAFIP .... - 33 2.3.3 Reglamento del COPLAFIP. .................................................................. - 34 2.3.4 Decreto Ejecutivo Nro. 1218. ................................................................. - 37 CAPÍTULO 3 ................................................................................................................. - 38 MARCO METODOLÓGICO ........................................................................................ - 38 3.1 Método de la Investigación ...................................................................................... - 38 3.2. Tipo de Investigación ................................................................................. - 38 -. 3.3 Pregunta de investigación ......................................................................................... - 38 3.4 Diseño de la investigación ........................................................................................ - 38 3.5 Gestión de datos ....................................................................................................... - 39 CAPÍTULO 4 ...................................................................................................................... 40 MARCO COMPARATIVO DE LA LEGISLACIÓN PARA LAS FINANZAS PÚBLICAS ............................................................................................................................................. 40 4.1. Antecedentes .................................................................................................... 40. 4.2. Elementos presentes en la legislación ............................................................. 40 4.2.1 Utilización del Fondo Petrolero de Estabilización. ..................................... 41 4.2.2 Comisión de Fiscalización al endeudamiento público. ............................... 44 4.2.3 Regla de crecimiento al gasto público.. ....................................................... 45 4.2.4 Límite de la deuda pública........................................................................... 47 4.2.5 La presentación de estados consolidados. ................................................... 50 4.2.6 La regla fiscal a los Gobiernos Autónomos Descentralizados, GADs ........ 52 4.2.7 Del superávit presupuestario. ...................................................................... 53. CAPÍTULO 5 ...................................................................................................................... 55 DEBATE METODOLÓGICO DEL CÁLCULO AL UMBRAL DEL 40% PARA LA DEUDA PÚBLICA ............................................................................................................. 55 5.1 Una contextualización del debate .................................................................................. 55 5.2 El método de la Consolidación recomendado por el Manual de Estadísticas de las Finanzas Públicas MEFP. .................................................................................................... 60 5.2.1 La consolidación de los sectores y subsectores del ámbito público.............. 62 5.2.2 La consolidación de las estadísticas de la deuda pública. ............................. 65 5.2.2 Los componentes de la deuda agregada y consolidada según la consolidación. ......................................................................................................................................... 67 5.3 Contrastación del método de consolidación. ................................................................. 72 5.3.1 Importancia de la precisión conceptual en el marco normativo. ................... 73.

(11) X. CONCLUSIONES ............................................................................................................... 75 RECOMENDACIONES ..................................................................................................... 76 REFERENCIAS BIBLIOGRÁFICAS ................................................................................ 77 ANEXOS ............................................................................................................................. 82.

(12) XI. Índice de Tablas Tabla 1 Operacionalización de las Variables .............................................................. - 8 Tabla 2 Clasificación general de la deuda pública.................................................... - 25 Tabla 3 Comparativa cuenta especial de fondos petroleros ........................................... 42 Tabla 4 Comparativa de la comisión fiscalizadora del endeudamiento ......................... 44 Tabla 5 Comparativa definición del gasto ..................................................................... 45 Tabla 6 Comparativa concepción del endeudamiento público ...................................... 48 Tabla 7 Comprensión de la deuda pública, según Art. 123 de la ley de finanzas.......... 49 Tabla 8 Comparativa a la presentación consolidada de la deuda y las finanzas ............ 50 Tabla 9 Comparativa de las reglas para los GADs ........................................................ 52 Tabla 10 Comparativa usos del resultado fiscal ............................................................ 54 Tabla 11 Textos reformados a partir del Decreto Ejecutivo .......................................... 56 Tabla 12 Conclusiones y recomendaciones del informe final de la deuda por CGE ..... 59 Tabla 13 Consolidación intrasectorial e intersectorial de las estadísticas de la deuda del sector público .................................................................................................................. 65 Tabla 13 Visión de la composición de la deuda pública en Ecuador............................. 70.

(13) XII. Índice de Figuras Figura 1 Evolución de la Deuda Pública/PIB. .......................................................... - 4 Figura 2 Árbol de problemas de la investigación. .................................................... - 6 Figura 3 Perspectiva Histórica de las Finanzas Públicas. ...................................... - 11 Figura 4 Clasificación de Sectores y subsectores. Sectorización institucional de la Economía. ................................................................................................................ - 12 Figura 5 Clasificación actualizada del Sector Público del Ecuador. ...................... - 13 Figura 6 Marco Normativo de la descentralización fiscal en el Ecuador. .............. - 15 Figura 7 Clasificación del Presupuesto General del Estado. .................................. - 18 Figura 8 Otros tipos de Déficit fiscal. .................................................................... - 21 Figura 9 Metodología de cálculo del Déficit Fiscal según el BCE.. ...................... - 22 Figura 10 Visión Teórica de la deuda pública a través de la historia. .................... - 23 Figura 11 Jerarquización del sistema normativo en la Constitución. ..................... - 31 Figura 12 Consolidación de la Información Financiera del Sector Público. .......... - 51 Figura 13 El sector público y sus subsectores. ....................................................... - 63 Figura 14 Transacciones de ingreso/egreso eliminadas en la Consolidación. ....... - 64 Figura 15 Pasivos instrumento de deuda consolidables. ........................................ - 65 -.

(14) XIII. Índice de Anexos Anexo 1 Entrevista al Econ. Ortiz, exministro de Economía periodo 2008 ....................... 82 Anexo 2 Entrevista a la Econ. Viteri, exministra de Economía primer periodo 2018 ........ 87.

(15) XIV. FACULTAD: CIENCIAS ECONÓMICAS CARRERA: ECONOMÍA CON MENCIÓN EN ECONOMÍA INTERNACIONAL Y GESTIÓN EN COMERCIO EXTERIOR UNIDAD DE TITULACIÓN “Análisis del cálculo del monto de deuda pública y su límite desde la ley de Finanzas Públicas aprobada en 2010.”. Autora: Karolyne Nikole Saltos Sánchez Tutor: Econ. Gonzalo Paredes, MSc.. Resumen El objetivo de este trabajo de titulación es analizar el cumplimiento del marco normativo y legal vigente con respecto al cálculo de rubro de la deuda pública en el Ecuador. La estabilidad del endeudamiento está interrelacionada a la sostenibilidad de los planes de la política fiscal, y al manejo de la cuenta corriente. Para llevar a cabo esta investigación se realizó un análisis comparativo entre la Ley de responsabilidad fiscal del 2002, el Código de finanzas públicas del 2010, y las reformas del Decreto Ejecutivo 1218 respecto al manejo de la deuda pública. Se desarrolla un enfoque de investigación descriptivo, haciendo uso de revisión documental y de consultas a dos expertos en el tema. Se concluyó que las autoridades económicas cumplieron el límite legal de la deuda pública al situarse por debajo del umbral del 40%, la legislación secundaria hizo cumplir lo que dispone el Código de finanzas públicas y la Constitución de la República. La cuantificación estuvo acorde a lo que recomienda el Manual de Estadística de las Finanzas Públicas del Fondo Monetario Internacional (FMI). Palabras Claves: Deuda pública, COPLAFIP, metodología de cálculo, equilibrio fiscal, FMI..

(16) XV. FACULTAD: CIENCIAS ECONÓMICAS CARRERA: ECONOMÍA CON MENCIÓN EN ECONOMÍA INTERNACIONAL Y GESTIÓN EN COMERCIO EXTERIOR UNIDAD DE TITULACIÓN “Analysis of the calculation of the amount of public debt and its limit from the Public Finance Law approved in 2010.”. Author: Karolyne Nikole Saltos Sánchez Tutor: Econ. Gonzalo Paredes, MSc.. Abstract The objective of this titling work is to analyze compliance with the legal and regulatory framework in force with respect to the calculation of the public debt item in Ecuador. The stability of the indebtedness is interrelated to the sustainability of the fiscal policy plans, and to the management of the current account. To carry out this research, a comparative analysis was carried out between the Fiscal Responsibility Law of 2002, the Public Finance Code of 2010, and the reforms of Decree 1218 regarding public debt management. A descriptive research approach is developed, making use of documentary review and consultations with two experts on the subject. It was concluded that the economic authorities complied with the legal limit of the public debt to be below the threshold of 40%, the secondary legislation enforced the provisions of the Public Finance Code and the Constitution of the Republic. The quantification was in accordance with the recommendations of the Manual of Statistics of Public Finances of the International Monetary Fund (IMF). Keywords: Public debt, COPLAFIP, calculation methodology, fiscal balance, IMF..

(17) -1-. Introducción El presente trabajo de investigación tiene como objetivo responder a los principales cuestionamientos derivados del debate actual, respecto al endeudamiento público, y la metodología para calcular su monto. Esto normado en la Ley de Finanzas Públicas (COPLAFIP) aprobado en el 2010 por el gobierno ecuatoriano, en contraste con la normativa vigente posterior para analizar, y definir su cumplimiento en coordinación de los organismos financieros internacionales. Las autoridades económicas del Ecuador, llevaron una mediática discusión para determinar mediante el cumplimiento de estas leyes la sostenibilidad fiscal, y el pleno cumplimiento del plan económico proyectado en función de cada gobierno de turno; y este debate coyuntural se fundamenta en definir los componentes, y rubros que hacen parte del cálculo del monto de endeudamiento público. En el primer capítulo se detalla las expectativas del trabajo, especificando los objetivos, el desarrollo del problema, y su respectiva justificación. En el capítulo dos, se describe las bases conceptuales del funcionamiento de las finanzas públicas en la economía, sus componentes, y la sostenibilidad de la política fiscal, además se detalla el marco legal vigente en torno al funcionamiento de las finanzas públicas. En el capítulo tres, se define la metodología a utilizar, identificando los datos e información a revisar inmersos en el tema de estudio, y la forma en que se procesarán para el cumplimiento de los objetivos propuestos. En el capítulo cuatro se presentará la comparación normativa respecto a los principales componentes del endeudamiento público, y reglas macro fiscales, definiciones, y límites para de esta manera destacar el contexto legal en el que las finanzas públicas se desarrollan en el Ecuador desde el año 2002 con la Ley Orgánica de Responsabilidad Estabilización y Transparencia Fiscal (LOREYTF), e intermedios a la fecha con la aprobación del Código de Planificación y Finanzas Públicas (COPLAFIP). En el capítulo cinco, se examinan las discrepancias metodológicas para el cálculo del monto de endeudamiento originado a partir del Decreto Ejecutivo Nro. 1218 del año 2016 que reforma el Reglamento del COPLAFIP, a través de los pronunciamientos del Fondo Monetario Internacional, la Contraloría General del Estado mediante su examen a la deuda generada desde el año 2012 a al 2017, y el Ministerio de Finanzas públicas; como las autoridades económicas; para así poder responder a la pregunta general de investigación..

(18) -2-. Capítulo 1 Planteamiento del Problema 1.1. Problemática Los síntomas de un sobrendeudamiento en América Latina alarma a los mercados y. acreedores internacionales, quienes no solo determinan el marco de gestión de la deuda soberana en una nación, sino también el límite del endeudamiento. En su concepto garantizan el desarrollo sustentable de un país, y a la vez el cumplimiento responsable y puntual del servicio de la deuda y devolución del capital prestado. A partir de los años sesenta, las economías emergentes empezaron a velar por ideas de desarrollo que permitieran no solo diversificar su producción, sino de semejante forma industrializarla, idea que coincidía con la ya fortalecida visión de organismos financieros internacionales como el Fondo Monetario Internacional (FMI) y el Banco Mundial (BM) de fomentar la cooperación monetaria internacional; esto se lee en el art. 1 literal v del Convenio Constitutivo del FMI (2011) como uno de sus fines: "Infundir confianza a los países miembros poniendo a su disposición temporalmente y con las garantías adecuadas los recursos generales del Fondo, dándoles así oportunidad de que corrijan los desequilibrios de sus balanzas de pagos sin recurrir a medidas perniciosas" (p. 13). La deuda en el Ecuador es poseedora de una historia en permanente movimiento. En el Gobierno de Gustavo Noboa, se delega la gestión a la Comisión de Reestructuración de la Deuda que es presidida por Jorge Gallardo en el 2000, la Deuda Externa sobre el Producto Interno Bruto (PIB) alcanzaba un índice de 71,10%, e Intereses Devengados sobre Exportaciones de Bienes y Servicios de 15,7%. El canje de los bonos Brady y Eurobonos por Bonos Globales, permitieron a estos indicadores de endeudamiento externo disminuir. Las previsiones de abril del 2002 del FMI plasmadas en el World Economic Outlook (WEO), retrató a la economía de América Latina como afectada por posibles efectos indirectos de la crisis argentina en el deterioro de la confianza al mercado, y la inseguridad de los inversionistas acerca de las vulnerabilidades de la región. Además del debilitamiento del mercado del petróleo para Ecuador, las reformas políticas de los años noventa parecían en camino hacia el equilibrio, pero la crisis de deuda siguió aumentando en aquellos últimos años. (Fondo Monetario Internacional (FMI), 2002b, p. 26) En un marco propuesto por el Fondo, basado en las mejores prácticas existentes de evaluación de la sostenibilidad, estudia elementos e indicadores para determinar un umbral.

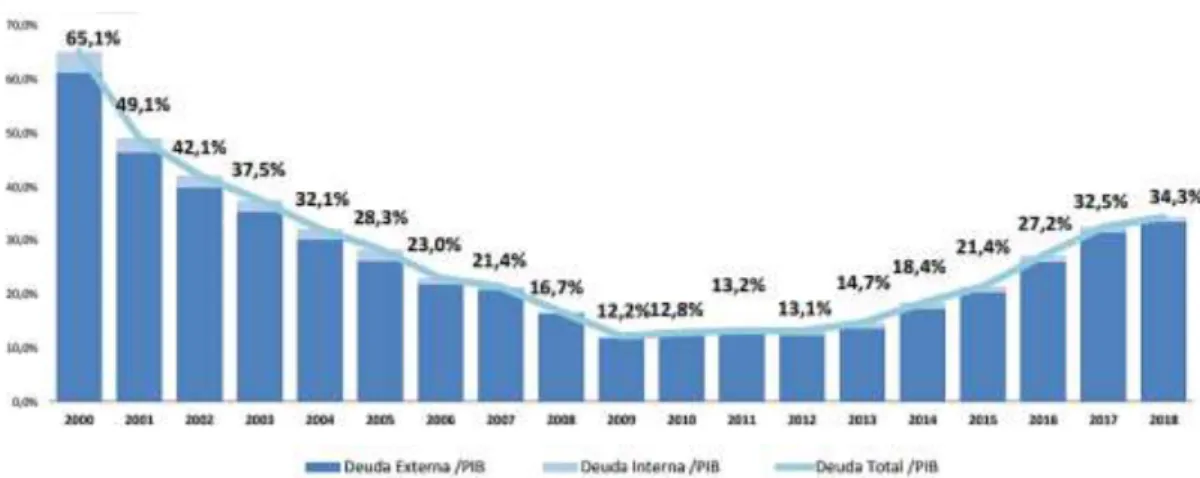

(19) -3-. de deuda que sea coherente con un marco común que pueda determinar la sostenibilidad fiscal y de la deuda, e identificar vulnerabilidades que pueden resultar en una inminente insolvencia (FMI, 2002c). Pese a que aseveran que es esencial conocer el concepto contextual de crisis para cada país, y la cualidad probabilística de las evaluaciones de sostenibilidad que podrían funcionar para ciertos países, y para otros no; proponen escenarios alternativos permitiendo a los lectores determinar las implicaciones de su aplicación. La evaluación de la sostenibilidad se centra principalmente en la dinámica de la relación de la deuda (externa o pública), propone un coeficiente del nivel de la deuda adecuado en dónde a pesar de que cada país no necesariamente al tener una deuda alta le sea insostenible, puede tener un nivel bajo de endeudamiento y un alto servicio de la deuda agravando la situación del país y su historial de deuda. El Fondo lo denomina como “Umbral de límites de peligro”, al establecer dichos indicadores de endeudamiento, FMI (2002c) resalta lo siguiente: “El análisis sugiere que una proporción de la deuda externa de alrededor de 40 por ciento proporciona un punto de referencia útil. Para los países con ratios de deuda por debajo de este nivel, la probabilidad condicional de una crisis de la deuda o la corrección es de alrededor de 2-5 por ciento; para los países con ratios de deuda por encima de este nivel, la probabilidad condicional se eleva a alrededor de 1520 por ciento. (...) Al mismo tiempo, vale la pena destacar que una ratio de deuda superior al 40 por ciento del PIB de ninguna manera implica necesariamente una crisis de hecho, otra forma de ver los resultados es que hay un 80 por ciento de probabilidad de no tener una crisis (incluso cuando la ratio de deuda supera el 40 por ciento del PIB)” (p. 25).. El organismo enfatiza, que dicho marco se centra en la sostenibilidad de la dinámica de la deuda pública y externa., el escenario no implica necesariamente la presencia de una crisis, y otra forma de observarlo es que al superar ese umbral existe una alta probabilidad de responder a dicha deuda sin implicar altos riesgos. Para el Ecuador, dichos informes fueron un proceso clave por la situación financiera de acumulación de la deuda, y la reestructuración del gasto e ingresos públicos que fueron motivados durante ese periodo. La Figura 1 muestra la dinámica del coeficiente de la deuda pública, tanto interna como externa en donde el año 2000 presenta una ratio de 65,1% de nivel sobre el PIB, a diferencia del 2002 en donde el ratio se presenta con un valor distante de casi 42,1% sobre el nivel del PIB, disminución responsable por la creación de la Ley Orgánica de Responsabilidad Estabilización y Transparencia Fiscal (LOREYTF), dicho año como parte de una estrategia para el endeudamiento público, el manejo de un Fondo de Estabilización por exportaciones petroleras y manejo del Gasto fiscal; la Ley además, constituyó una exigencia del FMI, como parte de las políticas de ajuste para un futuro financiamiento, finalmente firmado en el 2003 en el Gobierno de Gutiérrez..

(20) -4-. Figura 1 Evolución de la Deuda Pública/PIB. Tomado de Boletines informativos del Banco Central y Boletines de deuda pública de la Subsecretaría de Financiamiento Público. Uno de los elementos claves de la LOREYTF, se encuentra en el capítulo II, art. 5 que establece la adopción del índice de la deuda pública (incluida la deuda del Estado con el IESS) respecto al nivel del PIB en un 40 por ciento, cuyo objetivo no puede ser superado, pues presentaría un problema financiero en la capacidad de pago de la deuda si este llega a un rubro superior. En septiembre del 2003, el informe de las Perspectivas Económicas WEO, del FMI (Septiembre 2003) ratificaba: “Los niveles más bajos de deuda pública probablemente permitirían a los gobiernos de los mercados emergentes ejecutar una política fiscal más contra cíclica, con beneficios para la estabilidad económica” (p. 90). Sugiriendo, que inclusive el límite de deuda sería más bajo. El Código de Planificación y Finanzas Públicas (COPLAFIP), creado en octubre del 2010, derogándose la LOREYTF; más tarde lo ratifica, y establece los límites de endeudamiento, destino de los recursos, en la Sección II, del art. 124, Así diciendo: El monto total del saldo de la deuda pública realizada por el conjunto de las entidades y organismos del sector público, en ningún caso podrá sobrepasar el cuarenta por ciento (40%) del PIB. En casos excepcionales, cuando se requiera endeudamiento para programas y/o proyectos de inversión pública de interés nacional, y dicho endeudamiento supere el límite establecido en este artículo, se requerirá la aprobación de la Asamblea Nacional con la mayoría absoluta de sus miembros (COPLAFIP, 2010, p. 40).. La Contraloría General del Estado (CGE), publicó el 9 de abril del 2018 un Informe de Examen Especial a la deuda contratada desde año 2012, hasta mayo del 2017. Encontrando objeciones al manejo del Código, y del tratamiento de la deuda. En donde para el segundo periodo de gobierno, en octubre del 2016, se emite el Decreto Ejecutivo 1218, redefiniendo las prácticas en torno a la contabilidad de la deuda estipuladas en el Código, lo que provocó el dejar de tomar en cuenta $11.6 mil millones de deuda interna, y facilitando la contratación de nuevos créditos con el monto adicional. También, las operaciones de venta anticipada de crudo a PetroChina, que se iniciaron en 2009 y se extendieron hasta 2016,.

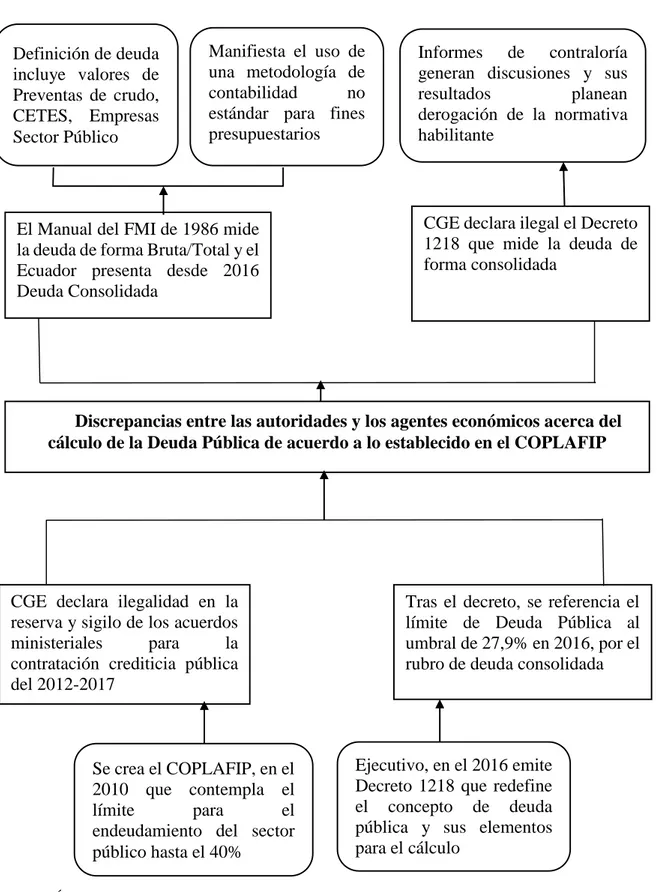

(21) -5-. nunca se contabilizaron como deuda externa pública sino como operaciones comerciales, pagaderas en plazos cortos de hasta dos años. El resultado fue que el endeudamiento se redujo del 38 al 27,4% al cierre del 2016 con relación al PIB. La contabilidad de la deuda emitida en el reglamento por el Ejecutivo conforme al Código de Finanzas, cambia de unidad analítica considerando las estadísticas de la Deuda Consolidada para calcular la base límite de la deuda pública/PIB, dejando de lado los reportes agregados que se componen de deuda externa e interna, ya que en su proceso de contabilización toma como deuda del sector público los valores correspondientes que tiene la administración estatal con los demás sectores de la economía, privados y externos; neteando aquellos saldos y flujos derivados de operaciones con el sector público interno como lo recomienda en FMI en sus Manuales de Estadística. En lugar de sumar la deuda interna que agrega los créditos del Estado con otras entidades públicas, se considera la consolidada que en diciembre del 2016 el rubro llegó a ser de $26.810 millones, el 27,9% como umbral de endeudamiento, dejando fuera los valores de las preventas petroleras, y los del Certificado del Tesoro (CETES). En el 2018 se espera una nueva contratación de la deuda para asumir el programa de inversiones y gasto público del Presupuesto General del Estado (PGE). Pero el órgano de control de la CGE, y el FMI quien condiciona el endeudamiento han determinado que este umbral ya fue superado en el 2016, pues los pasivos ascendieron a 65.749 millones, esto incluye preventas de crudo, deuda a entidades públicas y contingentes; representando el 68,4% del PIB de ese año. Se han generado discusiones alrededor de la metodología del cálculo de la deuda pública por dos razones esenciales: la primera porque se señala que el decreto ejecutivo de reforma al reglamento no sólo viola las disposiciones del documento que reforma, sino también a la ley orgánica de finanzas pues impone una metodología de cálculo no prevista en el cuerpo legal eliminando instrumentos de deuda que son definidos como deuda pública; y segundo porque esta metodología de la consolidación pese a ser recomendada desde un informe para Ecuador en el 2002 en donde “siguiendo las normas internacionales, las estadísticas de las finanzas públicas son una consolidación y no una agregación de las transacciones de las instituciones de los respectivos subsectores del SPNF” (FMI, 2002a, p. 16), y se recomienda migrar a la aplicación de sus manuales de estadísticas, en una nota del 2018 señala que su página web que la metodología de cálculo es distinta a la que usa el Fondo. Estas discrepancias cuestionan la legalidad del Decreto, y por ende la adopción de metodología de la deuda consolidada en el Código de Finanzas, así explicado en la Figura 2..

(22) -6-. Definición de deuda incluye valores de Preventas de crudo, CETES, Empresas Sector Público. Manifiesta el uso de una metodología de contabilidad no estándar para fines presupuestarios. El Manual del FMI de 1986 mide la deuda de forma Bruta/Total y el Ecuador presenta desde 2016 Deuda Consolidada. Informes de contraloría generan discusiones y sus resultados planean derogación de la normativa habilitante. CGE declara ilegal el Decreto 1218 que mide la deuda de forma consolidada. Discrepancias entre las autoridades y los agentes económicos acerca del cálculo de la Deuda Pública de acuerdo a lo establecido en el COPLAFIP. CGE declara ilegalidad en la reserva y sigilo de los acuerdos ministeriales para la contratación crediticia pública del 2012-2017. Se crea el COPLAFIP, en el 2010 que contempla el límite para el endeudamiento del sector público hasta el 40%. Tras el decreto, se referencia el límite de Deuda Pública al umbral de 27,9% en 2016, por el rubro de deuda consolidada. Ejecutivo, en el 2016 emite Decreto 1218 que redefine el concepto de deuda pública y sus elementos para el cálculo. Figura 2 Árbol de problemas de la investigación. Adaptado del planteamiento del problema.. 1.2 Pregunta de Investigación ¿Las autoridades económicas cumplieron con el manejo del endeudamiento público fijado por la ley de Finanzas Públicas para el periodo comprendido del 2010 al 2016?.

(23) -7-. 1.3 Objetivos a Investigar 1.3.1 Objetivo General. El objetivo general de la siguiente investigación es: Determinar si las autoridades económicas cumplieron con el manejo del endeudamiento público fijado por la ley de Finanzas Públicas para el periodo comprendido del 2010 al 2016. 1.3.2 Objetivos específicos. Los objetivos específicos a desarrollar son: 1. Comparar los elementos presentes entre la Ley de Finanzas Públicas del 2010, y la Ley Orgánica de Responsabilidad, Estabilización y Transparencia Fiscal del 2002 alrededor del límite legal de la deuda pública. 2. Determinar las discrepancias metodológicas que existen en la forma de cálculo para el monto de la Deuda Pública como límite legal del endeudamiento. 3. Identificar cuáles son los componentes que conforman el rubro del endeudamiento público desde el Código de Planificación y Finanzas Públicas. 1.4 Justificación La administración estatal debe gestionar el desarrollo de un programa económico que contemple el manejo eficiente de las determinadas reglas macrofiscales, y umbrales o límites para el endeudamiento público; a su vez el debate de la consolidación o no de la deuda, y la construcción de conceptos claros para el manejo del Código vigente, o de una posible reforma a la ley, y a su Reglamento. Es importante que la interpretación del límite legal de endeudamiento, deje espacios para políticas contra cíclicas que conciernen a los eventos de choques externos, armonizando las relaciones con los actuales, y futuros acreedores. El FMI ha manifestado la detección de una forma de cálculo no estándar de la deuda para el cumplimiento de los fines presupuestarios, pues el organismo financiero sigue el Manual de Estadísticas de Finanzas Públicas del año 1986, difiriendo a su definición oficial para el cálculo del umbral del 40%, pues dichos rubros, refieren a los valores del Gobierno General que incluyen el Gobierno central, estatal, fondos de seguridad social, y corporación pública no financiera. Conceptos, que han generado la discusión de las autoridades económicas formales, y los agentes económicos del momento. Por tanto, el presente trabajo de investigación busca revisar los elementos que conforman el concepto de deuda pública desde el COPLAFIP aprobado en el 2010, para una correcta interpretación y manejo del endeudamiento, en coordinación con los organismos, y ejes de control. Al finalizar esta investigación será posible comprender las implicaciones elementales del endeudamiento desde la ley, y esclarecer el relativo desorden que gira.

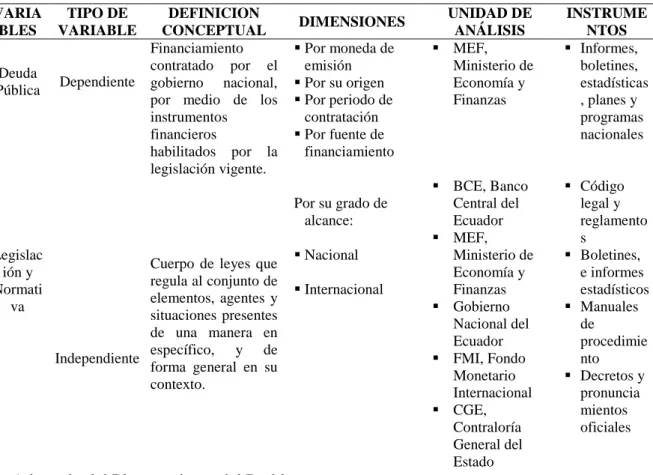

(24) -8-. alrededor de la metodología del cálculo del rubro que compone el umbral de la deuda en el Ecuador. 1.5 Delimitación del problema 1.5.1 Campo de Investigación. Historia y Coyuntura Económica. 1.5.2. Objeto de Investigación. Índice del Endeudamiento Público.. 1.6 Premisa de la Investigación Las autoridades económicas cumplieron con la lesgilación del Endeudamiento Público de acuerdo a la normativa vigente. 1.7 Operacionalización de las Variables Se procederá a hacer la operacionalización de las variables ya determinadas según la Tabla 1, presentada. Tabla 1 Operacionalización de las Variables VARIA BLES Deuda Pública. TIPO DE VARIABLE. Dependiente. DEFINICION CONCEPTUAL Financiamiento contratado por el gobierno nacional, por medio de los instrumentos financieros habilitados por la legislación vigente.. DIMENSIONES Por moneda de emisión Por su origen Por periodo de contratación Por fuente de financiamiento. Por su grado de alcance: Legislac ión y Normati va. Cuerpo de leyes que regula al conjunto de elementos, agentes y situaciones presentes de una manera en específico, y de Independiente forma general en su contexto.. Nacional Internacional. UNIDAD DE ANÁLISIS MEF, Ministerio de Economía y Finanzas. INSTRUME NTOS Informes, boletines, estadísticas , planes y programas nacionales. BCE, Banco Central del Ecuador MEF, Ministerio de Economía y Finanzas Gobierno Nacional del Ecuador FMI, Fondo Monetario Internacional CGE, Contraloría General del Estado. Código legal y reglamento s Boletines, e informes estadísticos Manuales de procedimie nto Decretos y pronuncia mientos oficiales. Adaptado del Planteamiento del Problema. 1.8 Tipos de Variables Para fines de mejor interpretación, se presentan variables cualitativas: 1.8.1 Variable Independiente. Legislación y normativa 1.8.2 Variable Dependiente. Deuda Pública.

(25) -9-. Capítulo 2 El manejo de las Finanzas Públicas en el Sector Público. 2.1. Se revisará los principales conceptos alrededor del rol de las finanzas públicas en la gestión y administración del sector público y su sectorización, así como la importancia de la descentralización fiscal como un creciente fenómeno político y sus implicaciones en las asignaciones y reglas presupuestarias que enmarcan su desempeño fiscal. 2.1.1 El Estado y las finanzas públicas. La introducción del concepto del Estado permite identificar su rol. Por tanto, se concibe al Estado como una organización jurídica y política que representa al conjunto de individuos que forman una nación organizada desde sus bases, asentada en un territorio, y regida por un poder soberano que busca la realización de los fines de su núcleo social, siendo esta su máxima autoridad. Para el caso de Ecuador, las instituciones que conforman el Estado se contemplan principalmente desde sus funciones más representativas: el gobierno nacional, la asamblea nacional, el Ministerio de Justicia, el Consejo Nacional Electoral (CNE), el Consejo de Participación Ciudadana y Control Social (CPCCS), además de otras instituciones públicas autónomas. Para (Brito K., et al., 2012) existen dos características fundamentales que hacen distinción de estas instituciones que hacen parte del Estado, de aquellas que tienen un carácter e interés privado. El primero es el principio de democracia, pues las personas que dirigen estos organismos son electas en un proceso electoral que legitima el voto de la mayoría de la población. Y la segunda, es que el Estado lleva consigo el poder de coerción, es decir tiene el derecho de imponer orden mediante el sistema legislativo, en congruencia con la garantía del cumplimiento de los derechos fundamentales. Por tanto, al ser autoridad se le atribuye el control de la producción, distribución y circulación y consumo de la riqueza para poder satisfacer las demandas de cada agente. Esta riqueza se traslada fundamentalmente en necesidades básicas de los ciudadanos que la conforman, tales como administrar justicia, atender la educación y salud colectiva, así como mantener el orden; se encarga de satisfacer estas necesidades mediante la actividad financiera; generando un mayor interés en los objetivos de la política fiscal (Hidalgo M, 2012). La revisión histórica de las finanzas, toma forma desde la perspectiva teórica de cada época. Su origen taxonómico se deriva de “finus”, lo que los romanos llamaban dinero. Para John M. Keynes, serviría de base en 1930 para su obra Teoría de la ocupación, el interés y el dinero; sosteniendo que el objetivo de esta disciplina, sería el de la obtención de fondos.

(26) - 10 -. para lograr el crecimiento de economía a escalas globales. La caída de la bolsa de 1929, produce una depresión histórica de la economía y de sus componentes principales como el empleo, la producción industrial y comercial, y la dinámica de ella en general. Esto trae una nueva concepción de las finanzas, ahora se dedicaría a recuperar los fondos perdidos, y a garantizar el interés financiero de sus acreedores. Unas décadas después, la recuperación de la economía es evidente, la visión de la disciplina es optimizar las inversiones causadas por el desarrollo de la tecnología, para 1973 la economía mundial procesa una crisis petrolera que acrecienta los costos de producción, la visión a este punto se debate en la optimización de la relación entre el riesgo y la rentabilidad. El actual milenio ha llevado consigo otras crisis financieras, que han diversificado la función de las finanzas en el estado, una de ellas la creación de valor, que funciona a través de instrumentos nuevos de financiación, como el apalancamiento. Esta actividad financiera, es regulada por la disciplina de las finanzas públicas, la cual es esencial para el ejercicio de la función pública del Estado, que ha crecido tanto en incidencia, como en su tamaño. Su perspectiva histórica es ilustrada en la figura 3 de la siguiente página. Esta estudiaba tradicionalmente los problemas derivados de las limitaciones presupuestarias, y en sus componentes principales de ingresos, gastos y endeudamiento público (Silva, 2008). De forma progresiva fue abarcando su campo de análisis a los bienes púbicos, la contribución del sistema tributario a la economía, las externalidades, los efectos de la regulación y de las decisiones públicas. La actividad financiera del Estado tiene una base en la teoría económica, en real influencia del sistema político y de la estructura social de cada nación. Griziotti (como se citó en Hidalgo, 2012), la moderna actividad financiera atiende 3 objetivos básicos de interés público de la política fiscal, siendo: a) Fines fiscales. - Cumplimiento de gastos presupuestados, mediante los recursos obtenidos. b) Fines extra fiscales. - Atención de responder a preocupaciones de índole pública, que busquen garantizar el bienestar de la colectividad, como la reducción del consumo de bebidas alcohólicas, gaseosas, que afecten a la salud, o agravien y contaminen el ambiente. c) Fines mixtos. - Cuando la actividad financiera participa de las características de los dos anteriores, mediante el ejercicio de exoneraciones a determinados grupos sociales; o aumentando una mayor carga impositiva a la actividad de dicho grupo social..

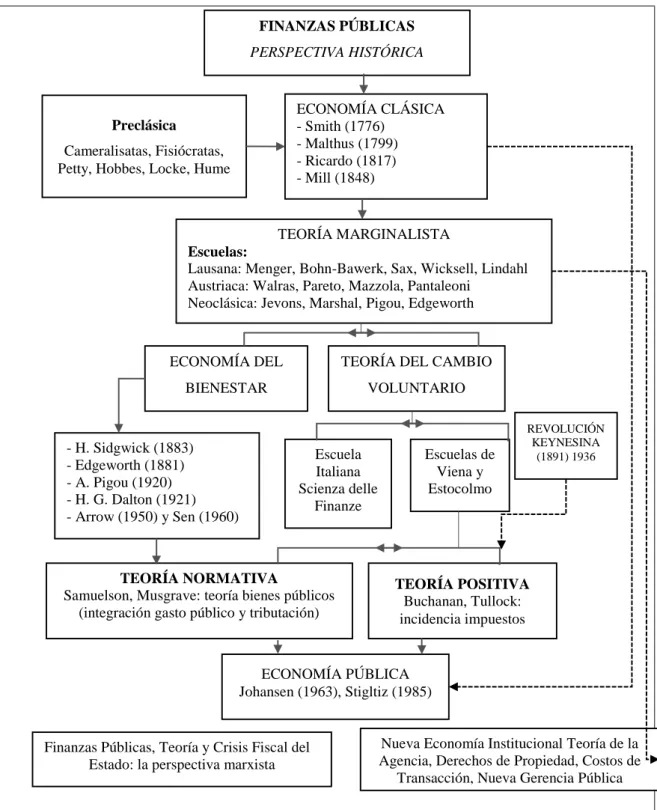

(27) - 11 -. FINANZAS PÚBLICAS PERSPECTIVA HISTÓRICA. ECONOMÍA CLÁSICA - Smith (1776) - Malthus (1799) - Ricardo (1817) - Mill (1848). Preclásica Cameralisatas, Fisiócratas, Petty, Hobbes, Locke, Hume. TEORÍA MARGINALISTA Escuelas: Lausana: Menger, Bohn-Bawerk, Sax, Wicksell, Lindahl Austriaca: Walras, Pareto, Mazzola, Pantaleoni Neoclásica: Jevons, Marshal, Pigou, Edgeworth. ECONOMÍA DEL. TEORÍA DEL CAMBIO. BIENESTAR. VOLUNTARIO. - H. Sidgwick (1883) - Edgeworth (1881) - A. Pigou (1920) - H. G. Dalton (1921) - Arrow (1950) y Sen (1960). Escuela Italiana Scienza delle Finanze. TEORÍA NORMATIVA Samuelson, Musgrave: teoría bienes públicos (integración gasto público y tributación). Escuelas de Viena y Estocolmo. REVOLUCIÓN KEYNESINA (1891) 1936. TEORÍA POSITIVA Buchanan, Tullock: incidencia impuestos. ECONOMÍA PÚBLICA Johansen (1963), Stigltiz (1985). Finanzas Públicas, Teoría y Crisis Fiscal del Estado: la perspectiva marxista. Nueva Economía Institucional Teoría de la Agencia, Derechos de Propiedad, Costos de Transacción, Nueva Gerencia Pública. Figura 3 Perspectiva Histórica de las Finanzas Públicas. Tomado de Finanzas Públicas Territoriales. Silva, Páez y Rodríguez.. La comprensión de la actividad financiera pública es la consecución de ingresos para el cumplimiento de los fines, o gastos objetivos planificados por el Estado, categorizados como de interés público para la nación y orquestados por una fuerza política que lo administra, denominado gobierno. Para el COPLAFIP en su art. 70, el Sistema nacional de finanzas públicas tienen como fin que las instituciones del sector público cumplan ordenada,.

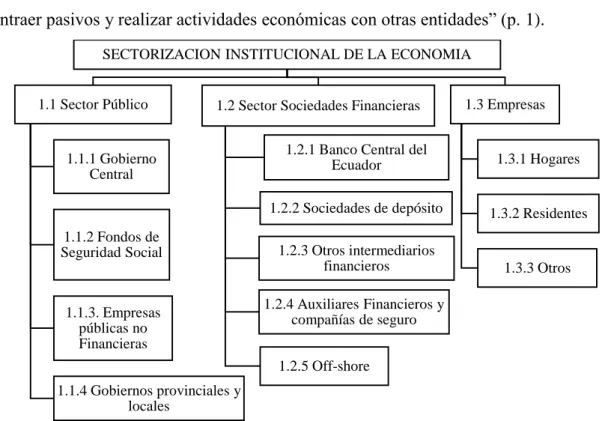

(28) - 12 -. y programadamente los ingresos, egresos y el financiamiento público propuesto, a través del cumplimiento de la normativa vigente, sus instrumentos, procesos y procedimientos, y las operaciones que se ejecuten. Los criterios bases para el manejo de las finanzas públicas constan en Constitución de 2008 del art. 286, en dónde se debe conducir el programa financiero de una forma sostenible y transparente, procurando la estabilidad económica. El papel del Estado implica la participación tanto del sector público, como del privado. Ambos funcionan en la economía, con un papel interconectado, que supone actividad tanto en los campos del mercado, como el de asignación y redistribución de los recursos producidos; el equilibrio y el buen funcionamiento dependerá de una eficiente organización y desempeño de sus roles en la economía. Pese a que algunos teóricos recomiendan un papel de simple rector del mercado para el Estado, existen bienes, que las organizaciones privadas son insuficientes de proveer, como la administración de la justicia y de la defensa territorial. Además, la rectoría de las actividades financieras ha contribuido a transparentar la relación entre el sistema financiero formal y los ciudadanos. 2.1.2 Sectorización de la función pública. Se debe hacer una distinción entre lo que comprende el término público y a lo se refiere con gobierno, tal como se revisa en el Figura 4. Para BCE (2003) “la sectorización implica dividir la economía en sectores y subsectores, mediante la agrupación de unidades institucionales, con similares características de comportamiento en la actividad primaria que desarrollan, siendo capaces de poseer activos, contraer pasivos y realizar actividades económicas con otras entidades” (p. 1). SECTORIZACION INSTITUCIONAL DE LA ECONOMIA 1.1 Sector Público. 1.2 Sector Sociedades Financieras. 1.1.1 Gobierno Central. 1.1.2 Fondos de Seguridad Social. 1.1.3. Empresas públicas no Financieras. 1.3 Empresas. 1.2.1 Banco Central del Ecuador. 1.3.1 Hogares. 1.2.2 Sociedades de depósito. 1.3.2 Residentes. 1.2.3 Otros intermediarios financieros. 1.3.3 Otros. 1.2.4 Auxiliares Financieros y compañías de seguro 1.2.5 Off-shore. 1.1.4 Gobiernos provinciales y locales Figura 4 Clasificación de Sectores y subsectores. Sectorización institucional de la Economía. Adaptado de Instrumento de sectorización, MEF de https://bit.ly/2vr2bTJ.

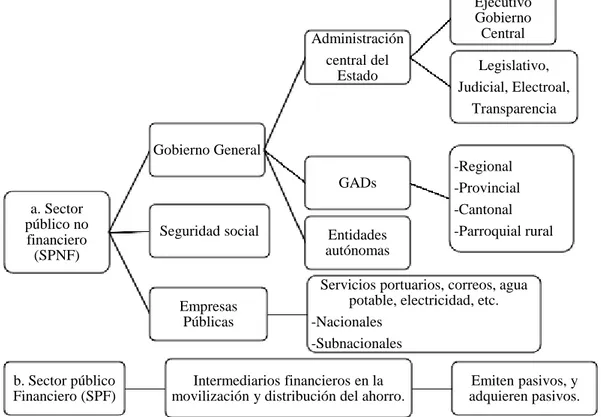

(29) - 13 -. Por tanto, no es correcto afirmar que el sector público y gobierno central son iguales. El sector público está constituido por instituciones jurídicas, por procesos políticos y dotadas de poder legislativo, judicial o ejecutivo sobre otras unidades institucionales en un área determinada. Es decir que está conformado por un conjunto de instituciones tales como el gobierno central, quién a su vez la integran otras unidades institucionales, que siguen una política oficial de suministración de servicios colectivos para beneficios que conlleven la administración pública, quién a diferencia del Sector público, rige en todo el territorio del país. El gobierno central está compuesto por ministerios para ejercer sus funciones, también son reconocidos por el BCE cómo aquellos cuyos ingresos provengan de su presupuesto. Las empresas públicas no pertenecen a este sector, pero su capital es propiedad del gobierno. El art. 225 de la Constitución de la República indica cómo comprende el sector público teniendo a los ministerios, como el de Salud pública y Relaciones laborales; los Gobiernos Autónomos Descentralizados (GADs), como los provinciales, municipales y juntas parroquiales rurales; las empresas públicas, como EP Petroecuador; y la banca pública, como el Banco Central del Ecuador (BCE), Corporación Financiera Nacional (CFN). Las instituciones que lo conforman prestan bienes y servicios a la sociedad y están comprendidos en dos partes fundamentales, ilustrados en la Figura 5, de Brito K., et al., (2011), siendo el Sector público No Financiero (SPNF) y el Sector público Financiero (SPF).. Administración central del Estado. Ejecutivo Gobierno Central Legislativo, Judicial, Electroal, Transparencia. Gobierno General GADs a. Sector público no financiero (SPNF). Seguridad social. Empresas Públicas. b. Sector público Financiero (SPF). Entidades autónomas. -Regional -Provincial -Cantonal -Parroquial rural. Servicios portuarios, correos, agua potable, electricidad, etc. -Nacionales -Subnacionales. Intermediarios financieros en la movilización y distribución del ahorro.. Emiten pasivos, y adquieren pasivos.. Figura 5 Clasificación actualizada del Sector Público del Ecuador. Adaptado de Página del Ministerio de Finanzas, http://www.finanzas.gob.ec/ que-es-el-sector-publico-2.

(30) - 14 -. Otro componente son los gobiernos provinciales, ahora denominados GADs, Gobiernos autónomos descentralizados; es un subsector que tiene jurisdicción sobre una menor extensión geográfica zonal, de política y administración. Gozan de libertad jurídica, así como la capacidad de endeudarse a nombre propio (BCE, 2003). Con la introducción de este concepto de descentralización, el Estado busca brindar autonomía local en el marco de acción de los asuntos públicos de dichas jurisdicciones, y la descentralización tiene como fin transferir competencias y recursos económicos hacia sus administraciones derivadas del gobierno general. Esta iniciativa está amparada en el Código Orgánico de Ordenamiento Territorial (COOTAD). Existen GADs: regionales, provinciales, cantonales (municipales) o distritos metropolitanos y parroquiales; así establecidos en la constitución (CPCCS, 2017). 2.1.3 El manejo fiscal en la descentralización. La concentración de esfuerzos de la literatura, sugiere la interrogante acerca de la relación riesgo-rentabilidad que ofrece la descentralización. Es sumamente útil considerar dos tipos opuestos de gobierno; en un extremo la completa centralización con una forma unitaria de gobierno; y en el otro extremo, un sistema altamente descentralizado donde el Gobierno Central está casi completamente desprovisto de responsabilidad económica. En el primer caso el Gobierno Central, en ausencia de otros niveles de gobierno, asume la total responsabilidad de las funciones económicas del sector público. En el otro supuesto, un sistema de pequeños gobiernos locales realiza virtualmente todas las tareas económicas del sector público. Sin embargo, en ambos casos se supone que la sociedad en cuestión vive en una Nación con moneda única y con ausencia de restricciones en el movimiento de bienes y servicios dentro de la misma. La única diferencia entre los dos modelos es el grado de descentralización del sector público (Noya N. et. al., 2014). El. marco. normativo,. la. nueva. Constitución. (2008). contempla. a. la descentralización fiscal como un eje central para que el Estado ecuatoriano se gobierne de manera descentralizada, según un modelo equitativo y progresivo (Título V). Este proceso data desde los años ochenta en el Ecuador, y recientemente se ha desarrollado nueva legislación que refuerce el proceso: la aprobación del COOTAD en el 2010, que reglamenta tanto la nueva organización territorial del Estado, como el proceso de transferencias de competencias y de ingresos a los gobiernos autónomos descentralizados; y la creación del Consejo Nacional de Competencias (CNC) en 2011, que orienta los esfuerzos del gobierno central, al diálogo con los GADs para el ordenamiento sectorial. La cronología de la legislación se ilustra en la Figura 6..

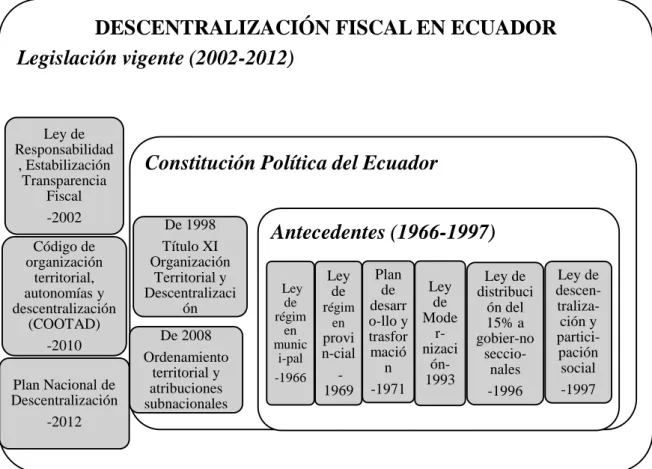

(31) - 15 -. DESCENTRALIZACIÓN FISCAL EN ECUADOR Legislación vigente (2002-2012). Ley de Responsabilidad , Estabilización Transparencia Fiscal -2002 Código de organización territorial, autonomías y descentralización (COOTAD) -2010 Plan Nacional de Descentralización -2012. Constitución Política del Ecuador De 1998 Título XI Organización Territorial y Descentralizaci ón De 2008 Ordenamiento territorial y atribuciones subnacionales. Antecedentes (1966-1997) Ley de régim en munic i-pal -1966. Plan Ley de de desarr Mode o-llo y en rprovi trasfor nizaci n-cial mació ónn 1993 1969 -1971 Ley de régim. Ley de distribuci ón del 15% a gobier-no seccionales -1996. Ley de descentralización y participación social -1997. Figura 6 Marco Normativo de la descentralización fiscal en el Ecuador. Adaptado de Barrera, A. (2015). Para la CEPAL (como se cita en SENPLADES, 2015), la descentralización fiscal es un proceso orientado a delegar competencias fiscales de los ingresos y egresos públicos manejados de primera mano por el gobierno central, a instituciones inferiores de gobierno, pudiendo ser cualquiera de aquellos que se contemplan en el GAD. Este proceso requiere una revisión objetiva de las competencias y las responsabilidades adquiridas al transferir autonomía financiera, dotación de recursos según sus necesidades y resultados de gestión; este proceso deberá garantizar el equilibrio fiscal y la correcta utilización del reglamento para el endeudamiento subnacional (COOTAD, 2010). La descentralización fiscal, es una alternativa para fortalecer el trabajo de los entes subnacionales y potencializar sus resultados; buscaría además estabilizar los lapsos caóticos de la economía y mitigar el impacto del déficit fiscal a través del financiamiento de bienes y servicios para la ciudadanía con el fin de obtener recursos necesarios, mantener ciclos y aportar con sostenibilidad fiscal del estado. Para Torres, W. (2001), esta función de estabilización es solo posible a través la descentralización de los componentes del presupuesto general y sobre todo de los egresos, de esta manera la responsabilidad fiscal se comparte, lo que sería casi improbable de cubrir con "pequeños estamentos administrativos"..

(32) - 16 -. Para efectivizar estos resultados, se sostiene que las relaciones intersectoriales son vitales para la eficiencia de los procesos, y para ello deben cumplir tareas como: Socializar el destino del gasto a la ciudadanía Compromiso fiscal responsable y transparente en los distintos niveles de gobierno. Sincronizar los esfuerzos nacionales junto a los locales para la coordinación de la política fiscal. Aplicar los principios de subsidiariedad y solidaridad en la generación de proyectos. de gasto o inversión. 2.1.4 Componentes del presupuesto público. El presupuesto público constituye "un instrumento de la planificación expresado en términos financieros, en el cual se reflejan los gastos y aplicaciones, así como los ingresos y fuentes de recursos” (Ministerio de Finanzas, 2013). El presupuesto público está integrado por dos rubros fundamentales, el ingreso público y el gasto público. Se lo conoce como PGE, Presupuesto general del Estado y es considerado como el principal instrumento de la política fiscal pues tiene un impacto decisivo sobre la equidad social. 2.1.4.1 Ingreso público. Los ingresos públicos son “todas aquellas entradas de dinero que recibe el Estado y que le permiten financiar la satisfacción de necesidades colectivas, que le permiten financiar el gasto público y cumplir su función dentro de la sociedad. Estos se clasifican según Brito K., et al. (2011) de la siguiente manera: a) Ingresos permanentes: La recaudación de este tipo de ingresos es periódica y fija en la elaboración del presupuesto. b) Ingresos no permanentes: la recaudación de este tipo de ingresos no es periódica. Por ejemplo, la venta de bienes públicos representa un ingreso que se percibe por un período limitado de tiempo. c) Ingresos originarios: Es el resultado de la actividad económica de una empresa gubernamental que vende libremente bienes. d) Ingresos tributarios: Ingreso que proviene de la recaudación de tributos como los impuestos, las tasas y las contribuciones. e) Ingresos no tributarios: Son ingresos diferentes de los recaudados por tributos como, por ejemplo, Ingresos patrimoniales que comprende bienes de dominio público y dominio privado; Ingresos de actividad empresarial del Estado donde el Estado es propietario de una empresa o comparte su propiedad con el sector privado; Ingresos de actividad monetaria que es Emisión de dinero y cambio de divisas; e Ingresos por privatización donde Las empresas públicas y mixtas pueden ser vendidas al sector privado..

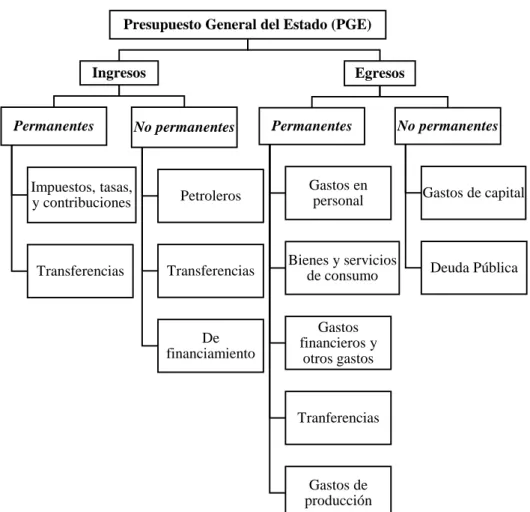

(33) - 17 -. 2.1.4.2 Gasto público. El gasto público “es la cantidad de recursos financieros, materiales y humanos que el Gobierno emplea para el cumplimiento de sus funciones, entre las que se encuentran de manera primordial la de satisfacer los servicios públicos de la sociedad” (Hidalgo, 2012, p. 80). Su clasificación es la siguiente: a) Gasto corriente: Son los gastos que se realizan de manera periódica para solventar las operaciones generales de los entes gubernamentales, ya sea para programas, proyectos, etc. Ente ellos los sueldos y salarios pagados a los empleados públicos del gobierno central, bienes y servicios de consumo para funcionamiento diario del gobierno y las transferencias que lo componen el gasto que representa el Bono de Desarrollo Humano y el pago de las pensiones al Instituto Ecuatoriano de Seguridad Social (IESS). b) Gasto de inversión o de Capital: Gastos dirigidos a la formación del capital público. En el Ecuador, existen una serie de parámetros publicados por el Ministerio de Finanzas para la elaboración del Presupuesto General del Estado. En consecuencia, se busca mantener un orden y consistencia en la presentación tanto de la proyección, como ejecución del presupuesto. Los más importantes rubros son los de proyectos financiados con deuda externa e interna también llamados obras públicas, contraparte de préstamos como requerimiento de algunos financiamientos internacionales y aquel porcentaje destinado a los GADs. Los egresos por concepto de Intereses, son aquellos pagos derivados por endeudamiento público cualquiera sea su naturaleza. 2.1.4.3 Estructura de ingresos y egresos en el Ecuador. Se define al PGE como un instrumento que busca determinar y gestionar tanto los ingresos como los egresos de los diferentes programas ejecutados por el Estado, exceptuando a los realizados por la seguridad social, banca pública, empresas públicas y gobiernos autónomos descentralizados (Constitución del Ecuador, 2008, p. 90). En el Ecuador, este debe estar sujeto al Plan Nacional de Desarrollo bajo las directrices indicadas en COPLAFIP. Los entes reguladores son el Ministerio de Finanzas y SENPLADES. En la Figura 7 se observa la clasificación tanto de ingresos como egresos para el desarrollo del Presupuesto General del Estado en el Ecuador. Uno de los principales objetivos del Gobierno durante los últimos años ha sido el logro del bienestar social a través de la creación y ejecución de diferentes programas que impulsan a la población a desarrollar y potenciar sus capacidades. Es así que, la proyección de ciertos rubros dentro del presupuesto se busca fomentar este bienestar, especialmente en la población de bajos recursos del país. Este desarrollo se podría definir de diversas maneras dependiendo el enfoque o importancia que se dé a determinadas capacidades dentro de la población..

(34) - 18 -. Presupuesto General del Estado (PGE) Ingresos. Permanentes. Egresos. No permanentes. Permanentes. No permanentes. Impuestos, tasas, y contribuciones. Petroleros. Gastos en personal. Gastos de capital. Transferencias. Transferencias. Bienes y servicios de consumo. Deuda Pública. De financiamiento. Gastos financieros y otros gastos. Tranferencias. Gastos de producción Figura 7 Clasificación del Presupuesto General del Estado. Tomado de Ministerio de Finanzas, 2013. El PGE es el instrumento para la determinación y gestión de los ingresos y egresos de todas las entidades que constituyen las diferentes funciones del Estado (COPLAFIP, art. 77). Según el art. 77, las instituciones y entidades que no forman parte del PGE son el Instituto Ecuatoriano de Seguridad Social (IESS), la banca pública, Empresas públicas y GADs. 2.1.5 Resultados de la Política Fiscal y Financiamiento. La política fiscal tiene como objetivos según la Constitución del Ecuador, (2008): art. 261, Nro. 5, 6, 7: “El financiamiento de servicios, inversión y bienes públicos”. “La redistribución del ingreso por medio de transferencias, tributos y subsidios adecuados”. “La generación de incentivos para la inversión en los diferentes sectores de la economía y para la producción de bienes y servicios, socialmente deseables y ambientalmente aceptables”. Art. 286: “Las finanzas públicas, en todos los niveles de gobierno, se conducirán de forma sostenible, responsable y transparente y procurarán la estabilidad económica. Los egresos permanentes se financiarán con ingresos permanentes”. “Los egresos permanentes para salud, educación y justicia serán prioritarios y, de manera excepcional, podrán ser financiados con ingresos no permanentes”. En concordancia con las disposiciones constitucionales, el art. 72 del COPLAFIP enumera los objetivos específicos del Sistema Nacional de Finanzas Públicas, que pueden.

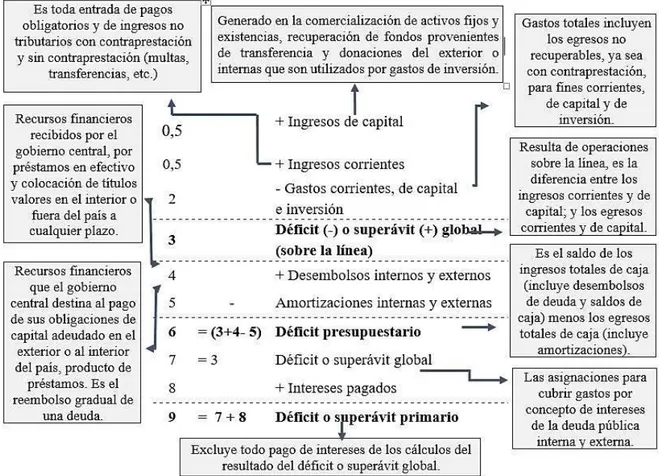

(35) - 19 -. lograrse con la adecuada orientación e implementación de los mecanismos de la política fiscal. Para analizar el desempeño de las finanzas públicas ecuatorianas se utilizan las operaciones del sector público no financiero (SPNF) que comprende al gobierno central, las empresas públicas y el resto del gobierno general. Esta clasificación es puramente macroeconómica, se utiliza en las negociaciones con el Fondo Monetario Internacional (FMI) y no necesariamente coincide con la clasificación que consta en la ley de presupuestos. El gobierno central incorpora el Presupuesto del Estado y el Fondo de Desarrollo Seccional (FODESEC). El Presupuesto del Estado es el que se envía al Congreso cada año. El FODESEC consiste en un fondo que se entrega a través del Presupuesto del Estado a los gobiernos seccionales (BCE, 2015). El resultado fiscal representa la diferencia entre los ingresos y gastos del gobierno central. Cuando los ingresos son mayores a los gastos se tiene un superávit, si los gastos son mayores a los ingresos se tiene un déficit. Este resultado puede determinarse en términos de caja o devengado, en el primer caso, registrando tanto ingresos como gastos efectivamente recaudados o realizados y, en el segundo caso, registrando los ingresos y los gastos en términos de compromisos o devengado. El registro de los datos en términos de compromiso o devengado comprende tanto los gastos efectivamente realizados como aquellos que están comprometidos pero que aún no han sido cancelados. Por lo general, para el seguimiento de la posición fiscal se utiliza el concepto mixto de ingresos en efectivo y gastos en devengado, ya que el valor de los gastos efectivos subestima los requerimientos de recursos del gobierno. De igual manera, dependiendo del ordenamiento de los ingresos y de los gastos se tiene diferentes conceptos de resultado fiscal o déficit fiscal. El primero corresponde al resultado o déficit global y es aquel que se obtiene de la diferencia entre los ingresos (con incluir desembolsos) y los gastos cuyo cálculo incluye amortizaciones y el pago de intereses. Un segundo concepto es el resultado o déficit primario, que consiste en la diferencia entre ingresos (con incluir desembolsos) y gastos no incluyendo ni amortizaciones ni el pago de intereses de la deuda. Una tercera definición es el resultado o déficit presupuestario, el cual resulta de la diferencia entre ingresos (incluyendo desembolsos) y gastos (incluyendo amortizaciones). Este último ordenamiento es el que se utiliza en la formulación del Presupuesto del Estado que se envía al Congreso Nacional. En el caso del SIISE se utilizan las dos primeras definiciones de déficit. (BCE, 2015) El resultado global es un indicador importante de política fiscal. La comparación entre los resultados global y primario permite revelar la carga que representa la deuda en el país, principalmente la deuda externa. Mientras el resultado primario puede será.

Figure

+7

Documento similar