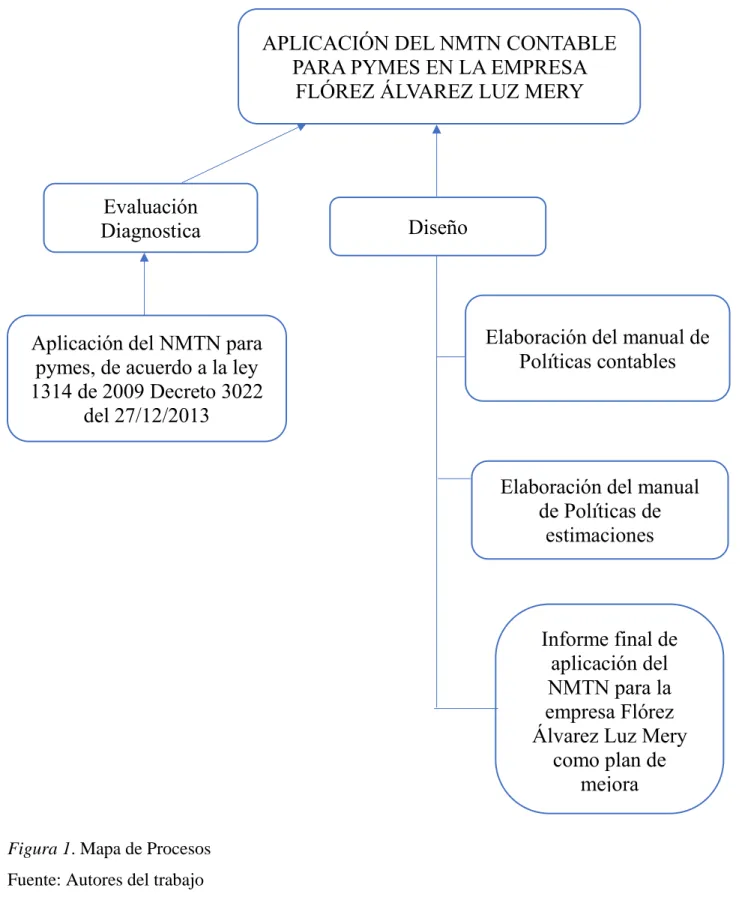

Aplicación del nuevo marco técnico normativo contable para pymes en la empresa Flórez Álvarez Luz Mery (Graffity's Papeleria)

Texto completo

Figure

Documento similar

Erogaciones Corrientes - SECT OR: T ransferencias - PART IDA PRINCIPAL: T ransferencias - PART I- DA PARCIAL: T ransferencias al Sector Privado para Financiar Gastos Corrientes -

Tv Corrientes

En este rubro, se incluyen los otros activos financieros, no corrientes que se valorizan a valor justo y las utilidades o pérdidas surgidas por la variación del

En este rubro, se incluyen los otros activos financieros, no corrientes que se valorizan a valor justo y las utilidades o pérdidas surgidas por la variación del

CAMARA FEDERAL DE CORRIENTES FCT

Al analizar la estructura de las fuentes de financiamiento de las empresas (recursos propios o de terceros), y la estructura de su inversión (activos corrientes y no

Activos no corrientes y pasivos vinculados, mantenidos para la venta IV.. Provisiones a

Estos bienes fueron contabilizados a su valor económico, tratados como ingresos diferidos en la cuenta Aporte obras F.N.D.R., en el rubro Otros pasivos no financieros no