Análisis de las causas que conllevan a que los comerciantes informales de Palmira Valle, no se formalicen

139

0

0

Texto completo

(2) ANÁLISIS DE LAS CAUSAS QUE CONLLEVAN A QUE LOS COMERCIANTES INFORMALES DE PALMIRA VALLE NO SE FORMALICEN. MILTON CÉSAR COBO CRUZ COD. 0654373 KAREN MARULANDA GARCÍA COD. 0654766. Trabajo de Grado presentado como requisito parcial para optar al título de Contador Público. Director JHONNY GRAJALES QUINTERO Contador público. UNIVERSIDAD DEL VALLE SEDE PALMIRA FACULTAD DE CIENCIAS DE LA ADMINISTRACIÓN CONTADURÍA PÚBLICA PALMIRA 2013. 2.

(3) DEDICATORIA La culminación de esta etapa de mi vida, es sin duda dedicada primeramente a Dios, pues es sabido que sin El nada se puede lograr, además es quien me ha dado las fuerzas, la perseverancia y los recursos necesarios para continuar en este camino.. A mi esposa, Marcela Urbano, quien desde un principio creyó en mis capacidades y me brindó el apoyo, tanto moral como económico para llegar hasta este punto.. A mis hijos, Milton Fabián Cobo y Danna Mayerli Cobo; pues es por ellos que cada día me esfuerzo y lucho para lograr forjarles un mejor futuro y esta etapa de mi vida se las presento como ejemplo, para que el día de mañana ellos no desfallezcan ante las dificultades y luchen hasta el final por lograr sus metas.. Milton César Cobo Cruz. 3.

(4) DEDICATORIA Este logro más en mi vida lo agradezco primeramente a Dios nuestro señor por darme la oportunidad de vivir y la capacidad para culminarlo de manera exitosa, todos mis triunfos son gracias a su inmensa misericordia.. En segundo lugar, este logro profesional lo agradezco desde lo más profundo de mi corazón a una mujer muy especial quien sin haberme dado la vida me quiere como una madre y ha luchado como una para ayudarme a alcanzar mis metas, esa mujer a quien agradezco es mi tía Amanda Lizeth Bedoya, quien gracias a su apoyo, esfuerzo y dedicación hoy en día he podido alcanzar un logro más en mi vida, a ella quiero dedicar este trabajo y este escalón más que he podido avanzar.. A mi madre Nidia García, gracias por darme la vida, quererme mucho, creer en mí, por tu paciencia, entrega y porque siempre me alentastecon tus palabras de motivación cuando fueron necesarias, a mi abuela Melva Marulanda a quien amo con todo mi corazón, agradezco profundamente su apoyo, su tenacidad y amor que me ha infundido, esto también te lo debo a ti.. A todos los que contribuyeron para que este proyecto de grado fuera exitoso, a la cámara de comercio de Palmira, en especial al doctor Edwin Botero gracias por su valioso tiempo e información suministrada, a la alcaldía Municipal de Palmira quien aportó información importante para la culminación de este proyecto.. Agradecemos profundamente el trabajo de asesoría desempeñado por el profesor Johnny Grajales, por sus valiosos aportes y dedicación para la culminación de nuestros estudios profesionales y para la elaboración de esta tesis.. A mis amigos, quienes me apoyaron en sus oraciones y con sus palabras motivadoras que sin duda contribuyeron a llevar este proyecto a feliz término.. 4.

(5) Finalmente a los maestros, aquellos que marcaron cada etapa de nuestro camino universitario,. y. que me ayudaron en asesorías y dudas presentadas en. la elaboración de la tesis. A todos gracias.. Karen Marulanda García. 5.

(6) AGRADECIMIENTOS Definitivamente y sobre todas las cosas, mi primer agradecimiento es para Dios, pues creo que sin su voluntad nada de esto sería posible, es El y su palabra la que desde un principio me han apoyado y me han dado las fuerzas para continuar en el camino.. A mi familia, tanto la maternal como la que cada día me acompaña, pues de ellos he recibido el apoyo incondicional para llegar hasta este punto de mi carrera como profesional y como persona, su colaboración y afecto han sido de vital importancia para hoy poder celebrar el cumplimiento de uno de mis sueños, ser profesional; y sé que cuento con su apoyo para la continuación del proceso de mi formación.. A la Universidad del Valle, pues desde el comienzo de mi carrera, me sentí bien acogido por la institución, dirigentes y docentes han compartido de manera grata sus conocimientos y han contribuido para que hoy esté llegando al final de esta etapa.. Al doctor Fernando Diego Cadena, quien en su momento fuere el director del Consejo de Competitividad Inversión y Empleo, pues fue él quien cuando muchos se mostraron esquivos a la hora de proporcionar información, nos colaboró, brindándonos material que incluso estaba sin editar y publicar, para lograr la investigación que culminó con este trabajo.. Al profesor Jhonny Grajales, pues acogió nuestro trabajo como propio y desde un principio, asumió su responsabilidad como tutor sin escatimar esfuerzos para la culminación del mismo.. Milton César Cobo Cruz. 6.

(7) AGRADECIMIENTOS Este proyecto de grado se lo quiero dedicar a Dios, Por haberme permitido llegar hasta este punto y haberme dado salud para lograr mis objetivos, además de su infinita bondad y amor.. De igual forma a todos mis familiares y amigos en especial a mi madre, mi tía y mi abuela, les agradezco el cariño y su comprensión, a ustedes quienes han sabido formarme con buenos sentimientos, hábitos y valores, lo cual me ha ayudado a salir. adelante. buscando. siempre. el. mejor. camino.. A mis maestros, gracias por su tiempo, por su apoyo así como por los conocimientos que me transmitieron en el desarrollo de mi formación profesional, en especial al Profesor Johnny Grajales, por haber guiado el desarrollo de este trabajo y llegar a la culminación del mismo.. Karen Marulanda García. 7.

(8) RESUMEN Este proyecto está basado en el análisis de. las causas que argumentan los. comerciantes informales de Palmira para estar ejerciendo su actividad bajo el marco de la informalidad, para ello es menester que se realice un trabajo investigativo acerca de lo que es y lo que implica ser un comerciante informal, pues no se puede argumentar que algo es bueno o malo si no se hace una investigación a fondo.. Dentro de los puntos que se tienen en cuenta, se trata de establecer si la decisión de los comerciantes es racional o si por el contrario, es debido a presiones estatales e imposibilidad de cumplir con los lineamientos que éste impone para ejercer el oficio bajo la normativa correspondiente, para ello se ha trabajado a luz de dos grandes teorías que fueron planteadas en anteriores trabajos, como lo son: la teoría Estructuralista, que plantea que la informalidad es generada por imposibilidad de los gobiernos de brindar total cobertura a las necesidades de empleo y cataloga el empleo formal como el moderno con todos los beneficios y la tecnología correspondientes; y el trabajo informal se muestra como inferior y mal remunerado que carece de cabida en el mercado formal. La otra teoría es la Institucionalista, que sugiere a la economía informal como una decisión a conciencia y racional del comerciante o trabajador, impulsado tal vez por los altos costos que implica la creación y permanencia de una empresa en la formalidad o por las diferentes situaciones que pueden impulsar a una persona a pertenecer a la informalidad.. Existen algunos programas que han sido impulsados desde el Gobierno Nacional, entes no gubernamentales y por las alcaldías, una muestra clara es la ley 1429 de 2010, la cual incentiva a la creación de empresas y formalizar las existentes; las cámaras de comercio, que impulsan programas como las brigadas de formalización, consistente en visitar las unidades de negocio en el lugar donde se. 8.

(9) establecen y hacer una descripción del proceso de transición hacia la formalidad; las rutas micro para formalización, que permiten capacitar a los empresarios informales en temas tanto administrativos como de mejoramiento de la productividad, que le permiten al empresario ingresar a otros mercados y para ello, de la mano va el convertirse en formales. Dentro de las actividades que realiza la Administración Municipal, se encuentra el Censo empresarial, que permite hacer un estudio acerca de la cantidad y las características de las unidades económicas existentes en el la jurisdicción, para así realizar un trabajo dirigido específicamente a la característica hallada, en este caso definir las acciones a realizar en las empresas que se encuentren en la informalidad; la Agenda de Competitividad, diseñada para identificar y fortalecer los sectores de la economía que tengan mayor ventaja comparativa y así construir en la ciudad una economía más productiva. y. competitiva. a. nivel. nacional. e. internacional;. el. parque. Microempresarial, que tiene como finalidad para los empresarios, ejercer las actividades en un espacio que les brinde garantías tanto para su libre desarrollo como para el mejoramiento de su productividad y la todos los palmiranos.. La caracterización de la población informal de Palmira, permite indagar acerca la influencia que pueda tener la edad, el grado de escolaridad y el estrato socioeconómico en la decisión de ser un comerciante o trabajador formal o informal.. Las causas que inducen a la informalidad, manifestadas por los encuestados, son en primera instancia, el desempleo con sus diferentes determinantes, seguido de la carga tributaria que debe asumir un empleador al contratar una persona de manera formal, las normativas y trámites que impone el gobierno para la constitución de una empresa en la formalidad y los llamativos precios que se pueden manejar hacia el cliente desde la perspectiva de la informalidad, dado que si se deja de pagar contribuciones al Estado, se puede comercializar a menor precio y con mayor margen de utilidad.. 9.

(10) DESCRIPTORES Economía informal, Dualismo económico, Decisión racional, Ley 1429 de 2010, Emprendimiento e innovación empresarial, Seguridad para Construir Ciudad, Registro mercantil, Rigidez del mercado laboral formal, Nivel mínimo de educación, Estrato socio- económico, Exceso de trámites y reglamentaciones, Ineficiencia de los procesos de formalización, Trabajo por delante.. 10.

(11) CONTENIDO Pág.. INTRODUCCIÓN ................................................................................................... 18 1. ASPECTOS GENERALES DE LA INVESTIGACIÓN ........................................ 20 1.1 ANTECEDENTES DE INVESTIGACION ........................................................ 20 1.2 PLANTEAMIENTO DEL PROBLEMA ............................................................. 22 1.3 FORMULACIÓN DEL PROBLEMA ................................................................. 24 1.3.1Sistematización del problema ....................................................................... 24 1.4 OBJETIVOS DEL PROYECTO ....................................................................... 25 1.4.1 Objetivo general. .......................................................................................... 25 1.4.2 Objetivos específicos ................................................................................... 25 1.5 JUSTIFICACIÓN ............................................................................................. 26 1.5.1 Justificación Social y legal. .......................................................................... 26 1.5.2 Justificación Académica. .............................................................................. 27 1.5.3 Justificación Económico contable. ............................................................... 27 1.6 MARCOS DE REFERENCIA .......................................................................... 28 1.6.1 Marco contextual.. ........................................................................................ 28 1.6.2 Marco Legal.. ............................................................................................... 33 1.6.3 Marco Teórico.. ............................................................................................ 38 1.7 ESTRATEGIA METODOLÓGICA ................................................................... 43 1.7.1 Tipo de Estudio. Descriptivo:. ...................................................................... 43 1.7.2 Método de Investigación.. ............................................................................ 44. 11.

(12) 1.7.3 Fuentes de información................................................................................ 44 1.7.4 Tratamiento de la información.. .................................................................... 46 2. TEORIAS SOBRE LA INFORMALIDAD ............................................................ 51 2.1 TEORIA ESTRUCTURALISTA ....................................................................... 51 2.1.1 Los Mercados Internos de Trabajo.. ............................................................ 56 2.1.2 El comercio informal.. .................................................................................. 61 2.2 TEORÍA INSTITUCIONALISTA ...................................................................... 62 2.2.1 Costos de la formalidad.. ............................................................................. 63 2.2.2. Costos de permanencia, en la formalidad.. ................................................. 66 3. PROGRAMAS IMPULSADOS POR LA ADMINISTRACION DEL MUNICIPIO DE PALMIRA PARA LOGRAR LA FORMALIZACION DE SUS COMERCIANTES..... 71 3.1 LEY 1429 ........................................................................................................ 71 3.1.1 Requisitos para acogerse a los beneficios de esta ley: ............................... 72 3.1.2 Beneficiarios: ............................................................................................... 73 3.1.3 Trámites: ...................................................................................................... 73 3.1.4 Beneficios: ................................................................................................... 74 3.2 PROGRAMAS IMPULSADOS POR CONFECÁMARAS Y EL MINISTERIO DE COMERCIO, INDUSTRIA Y TURISMO ................................................................ 75 3.2.1 Brigadas de formalización.. .......................................................................... 76 3.2.2 Ruta micros para la formalidad. ................................................................... 84 3.3 PROGRAMAS PROPUESTOS POR LA ALCALDÍA MUNICIPAL .................. 88 3.3.1 Censo empresarial ....................................................................................... 88 3.3.2 Agenda de competitividad.. .......................................................................... 91 3.3.3 Parque micro empresarial.. .......................................................................... 94 4. CARACTERIZACION DE LA POBLACIÓN INFORMAL EN PALMIRA ............. 96. 12.

(13) 4.1 CARACTERIZACION POR RANGOS DE EDAD............................................ 98 4.2 CARACTERIZACION POR GRADO DE ESCOLARIDAD ........................... 101 4.2.1 Nivel de educación con respecto a Latinoamérica.. ................................... 102 4.2.2 Desventaja frente a otros países. ........................................................... 104 4.2.3 Lo que se espera en el futuro.. .................................................................. 104 4.3 CARACTERIZACION POR ESTRATO SOCIO-ECONOMICO ..................... 104 4.3.1 Legalmente existen seis estratos socioeconómicos. ................................. 105 4.3.2 El empleo informal y la calidad de vida. . .................................................. 107 4.3.3 Ingresos formales VS Ingresos informales................................................. 107 4.4 RESUMEN DE RESULTADOS OBTENIDOS EN LA ENCUESTA A LOS COMERCIANTES INFORMALES EN PALMIRA VALLE .................................... 108 5. RAZONES QUE ARGUMENTAN LOS COMERCIANTES INFORMALES DE PALMIRA, PARA EJERCER EL COMERCIO AL MARGEN DE LA LEY ............. 111 5.1 GRADO DE CONOCIMIENTO...................................................................... 112 5.2 CAUSAS SEGUN LOS ENCUESTADOS ..................................................... 115 5.2.1 Alto índice de Desempleo. ......................................................................... 116 5.2.2 Sobrecarga tributaria. ................................................................................ 117 5.2.3 Demasiados trámites. ................................................................................ 118 5.2.4 Mejores precios de oferta........................................................................... 120 5.3 ACCIONES GUBERNAMENTALES TENDIENTES A ACABAR CON LA INFORMALIDAD COMERCIAL........................................................................... 121 5.4 CONSECUENCIAS DE LA INFORMALIDAD COMERCIAL ......................... 123 6. CONCLUSIONES ............................................................................................ 126 BIBLIOGRAFÍA .................................................................................................... 129 ANEXOS .............................................................................................................. 136. 13.

(14) MODELO DE ENCUESTA .................................................................................. 137. 14.

(15) LISTA DE TABLAS Pág. Tabla 1. Caracterización por tipo de empresa……………………………............... 31 Tabla 2. Caracterización por tamaño de empresa………..………………………… 32 Tabla 3. Caracterización por tiempo de funcionamiento………………………….....32 Tabla 4. Depuración Censo empresarial…………………………………………..….46 Tabla 5. Población de empresas informales………………………………………….47 Tabla 6. Ficha técnica de encuestas ………………………………………………….83 Tabla 7. Informe de brigadas de formalización….……………………………………96 Tabla 8. Resumen de resultados ……………………………………………………108. 15.

(16) LISTA DE IMÁGENES Pág. Imágen 1. Mapa zona urbana de Palmira……………………………………………..30 Imágen 2. Stand de brigadas Universidad Nacional……………………………...….77 Imágen 3. Pendón entrada principal Cámara de Comercio ………………………..79 Imágen 4. Ubicación de rompe-tráficos...…………………………………….……….80 Imágen 5. Manillas………………………………………………………………………81 Imágen 6. Lapiceros………………………………………………………………….….81 Imágen 7. Programación de visitas…………………………………………………….82 Imágen 8. Comercio informal callejero……………………………………….………122. 16.

(17) LISTA DE GRÁFICAS Pág. Gráfica 1. Resultado de Censo Empresarial …………………………………………47 Gráfica 2. Porcentaje rangos de edad…………………………………………………99 Gráfica 3. Porcentaje grado de escolaridad………………………………………....102 Gráfica 4. Porcentaje estrato socio-económico…………………………….……….106 Gráfica 5. Conocimiento acerca de la informalidad………………………………..113 Gráfica 6. Causas de la informalidad………………………………………………...116 Gráfica 7. Tasa de desempleo nacional……………………………………………..117 Gráfica 8. Conocimiento de acciones en contra de la informalidad comercial…..121 Gráfica 9. Consecuencias de la informalidad……………………………………….124. 17.

(18) INTRODUCCIÓN Desde la aparición de la economía informal, se han presentado una serie de cambios y evolución, que hace que cada día más personas y comerciantes pertenezcan a este sector; el hecho de no reportar las actividades comerciales ante los entes gubernamentales y no hacer los aportes necesarios a las arcas municipales, hace que las administraciones deban obtener recursos para cumplir con las metas planteadas, aumentando los impuestos que ya existen o creando otros para este fin. Es por ello que el Gobierno, en su afán de buscar solución a este déficit presupuestal, diseña estrategias que permitan sensibilizar a los comerciantes informales para que hagan una transición hacia la formalidad, tal es el caso de la creación de la LEY 1429 de 2010, que con sus beneficios y prebendas, desea atraer hacia la formalidad a aquellos comerciantes, que debido a diferentes razones ejercen el comercio de manera informal.. Como no son claras las razones que inducen a un comerciante a ejercer su oficio dentro de la informalidad, se realiza este estudio en la ciudad de Palmira, para conocer, dentro de la municipalidad, las causas que hacen que los comerciantes informales no se formalicen; para ello y como el resultado es incierto se elabora una investigación de las teorías planteadas, acerca de la decisión de ejercer el comercio de manera informal y la opinión de los comerciantes informales del casco urbano de la ciudad para poder hallar una concordancia o discordia entre lo planteado por las teorías y los resultados de la encuesta.. Las teorías planteadas son las siguientes: Estructuralista, donde se muestra a la informalidad como víctima de un esquema de gobierno excluyente y que busca en la informalidad un modo de subsistencia y la Institucionalista que muestra a la economía informal como la decisión racional de no contribuir con los aportes legales establecidos por el gobierno. Es preciso mencionar que dentro de esta lucha por la formalización de los comerciantes se han desarrollado diferentes. 18.

(19) programas enfocados a disminuir esta actividad, no solo liderados por el Gobierno Nacional, sino también por entes no gubernamentales; dentro del estudio se elabora una caracterización de los comerciantes informales que permita establecer si, factores como la educación, la edad y el estrato social, tienen algo o mucho que ver con la decisión de pertenecer al sector informal de la economía, para ofrecer una solución que permita tanto a Gobierno como comerciantes ejercer sus funciones en armonía, de manera tal que se trabaje mancomunadamente en el aumento de la productividad y el progreso de todos.. 19.

(20) 1. ASPECTOS GENERALES DE LA INVESTIGACIÓN. 1.1 ANTECEDENTES DE INVESTIGACIÓN. Entre algunos estudios que se han realizado acerca de las causas de la decisión de las personas o comerciantes de pertenecer al sector informal de la economía, se encuentran el realizado por David Hincapié y Jhonny Moncada, donde exponen los determinantes de la economía informal, es decir, los factores que están detrás de la. decisión de una empresa o individuo de reportar o no su actividad. económica, pueden ser muy diversos; citan a Hernando De Soto, quien plantea que “la informalidad se produce cuando el Derecho impone reglas que exceden el marco normativo socialmente aceptado, no ampara expectativas, elecciones y preferencias de quien no puede cumplir tales reglas y el Estado no tiene la capacidad coercitiva suficiente”[1]. Argumentando que la normatividad es buena, pero que la gente que comercializa por fuera de la ley, no lo hace por quebrantar la ley, sino por sobrevivir.. En este mismo estudio, se muestra lo importante que son las normas y los esfuerzos que hace el gobierno para que se cumplan dichas normas, pero que, lejos de ser la cura, se ha convertido en la enfermedad, pues, son esta serie de normativas la principal causa de que los comerciantes decidan trabajar bajo la informalidad.. Se toman otros estudios, donde relacionan las causas de la informalidad como consecuencia de la burocracia y la corrupción, para luego concluir que la [1]. HINCAPIÉ, David; MONCADA, Jhonny. La informalidad en Colombia (1991-2007): un enfoque desde el modelo de bienes transables y no transables. Revista Mundo Económico y Empresarial No. 9 Año 2010. Pág. 6 Internet <http://desarrollo.ut.edu.co/tolima/hermesoft/portal/home_1/rec/arc_24079.pdf>. 20.

(21) informalidad erosiona el recaudo tributario, lo que a su vez limita la capacidad del Estado para fortalecer sus instituciones y llevar a cabo reformas estructurales en sus entidades; dejando cuatro ejes principales a saber: carga impositiva, actitud predatoria por parte de los funcionarios del Estado (corrupción), extorsión por parte de grupos al margen de la ley (mafias) y ambiente institucional inadecuado para el desarrollo de actividades formales como causas de la informalidad.. Por otro lado, como quedó manifiesto en la Conferencia Internacional del Trabajo 90.a reunión 2002, “Las causas profundas (de la informalidad), son los obstáculos jurídicos e institucionales que hacen difícil, cuando no imposible, que los empresarios o los trabajadores puedan integrarse o mantenerse en el sector formal, las políticas de los gobiernos nacionales que con frecuencia limitan directa o indirectamente la creación de empleo en la economía formal, la ausencia o la falta de acceso a instituciones (relacionadas o no con el mercado) fuertes y eficaces, las tendencias demográficas como la intensa migración rural/urbana y la epidemia del VIH/SIDA, la discriminación directa e indirecta de las mujeres y de otros grupos desfavorecidos y la falta de representación y de voz de quienes se encuentran en la economía informal. A menos que se traten estas causas profundas con eficacia, y hasta que ello se haga, no habrá ningún avance sostenible hacia el trabajo reconocido, protegido y decente” [2].. Coincide con la primera investigación en afirmar, que es por parte de los gobiernos que se imponen más trabas y barreras para la transición e iniciación de la formalidad en las empresas, pues existe mucha norma y carga impositiva a la hora de crear o formalizar una empresa, que debería plantearse un consenso, donde ambas partes salgan beneficiadas y que también los empleados queden amparados por la ley.. [2]. Conferencia Internacional del Trabajo 90.a reunión 2002; El trabajo decente y la economía informal, Oficina Internacional del Trabajo Ginebra. Pág. 11 Internet <http://www.ilo.org/public/spanish/standards/relm/ilc/ilc90/pdf/rep-vi.pdf>. 21.

(22) 1.2 PLANTEAMIENTO DEL PROBLEMA. La economía informal es un fenómeno presente desde hace más de treinta años[3], actualmente ha cobrado auge especialmente en el territorio objeto de análisis, Palmira, donde se asocia el problema a factores de índole económica, cultural y social, convirtiéndose en un problema para la administración municipal de Palmira, pues genera un detrimento en sus ingresos, imposibilitándole realizar inversiones sociales, razón por la cual, es necesario investigar las causas por las cuales los comerciantes informales no se formalizan y las medidas propuestas por la administración municipal de Palmira,. para disminuir el desarrollo de las. actividades comerciales bajo esta modalidad, incentivando a los comerciantes informales a la formalización de sus negocios.. Muchos de los comerciantes informales, consideran que estar bajo esta modalidad les permite ofrecer bajos precios de sus productos a los clientes, con respecto a los precios ofrecidos por los comerciantes formales y por ende obtener mayor margen de ingresos, otros se inclinan por la informalidad debido a la creencia que constituir una empresa formal acarrea mayores gastos frente a las utilidades que se podrían percibir, existe también una porción que desconoce el procedimiento necesario para constituir su establecimiento de manera formal.. Los bajos costos en los productos que ofrece la economía informal, pone en evidencia un régimen de competencia desleal, para aquellas empresas constituidas legalmente, debido a las obligaciones para con el fisco municipal de [3]. Departamento Administrativo Nacional de Estadística – DANE. El sector informal en Colombia y demás países de la Comunidad Andina. Bogotá, D.C. - Colombia, febrero de 2004. [Documento en línea] Disponible desde internet en:<http://estadisticas.comunidadandina.org/eportal/contenidos/contdc_14.pdf>, Pag.11 [con acceso el 17-04 -2012]. 22.

(23) Palmira, las empresas comerciales del sector formal no tienen la capacidad de ofrecer sus productos a un menor precio, en comparación con los que pueden llegar a dar las empresas comerciales informales, a razón de esto muchas de las empresas formales han sido sometidas a reducir la nómina de personal o en el peor de los casos cerrar sus puertas.. Por lo anterior, se plantea, que son las pocas oportunidades laborales, la reducción del personal, los altos costos que acarrean la creación y sostenimiento de la carga impositiva de una empresa formal y la competencia desleal, algunos de los factores que conllevan a la informalidad.. La investigación se llevará a cabo en el municipio de Palmira, Valle del Cauca, Colombia, adoptando como objeto de estudio las unidades de negocios que hacen parte de la economía informal del sector comercial y las causas que conllevan a que opten por este tipo de economía.. En el informe presentado por Jairo Augusto Núñez Méndez. [4]. , donde plantea las. razones por las cuales las personas se adhieren a la economía informal y los efectos que esto tiene en el fisco en Colombia. Al respecto, manifiesta que las razones que puede llevar a incorporarse al Sector Informal de la economía están relacionadas con dos circunstancias específicas. En primer lugar, el no encontrar posibilidades de empleo en el sector formal, y en segundo, el hecho de que existan incentivos para la evasión fiscal que le permitan maximizar sus utilidades. Se considera que un individuo al estar vinculado al sector informal practica la evasión.. [2]. NÚÑEZ MENDEZ, Jairo Augusto. Empleo informal y evasión fiscal en Colombia. Documento 210 29 de Octubre de 2002. [Documento en línea] Disponible desde internet en: <http://www.dnp.gov.co/PortalWeb/Portals/0/archivos/documentos/DEE/Archivos_Economia/210.pd f> [con acceso el 23 -04 -2011]. 23.

(24) El sector informal en Colombia ha creado obstáculos, los cuales no permiten su erradicación eficaz y total. Por un lado, no existen derechos legales para proteger a este sector en particular, ya que el gobierno no ha introducido políticas de desarrollo económico y social en Colombia. Tampoco existen nuevas posibilidades de empleo, lo que incentiva aún más a la población de bajos recursos a formar parte de la población informal.. 1.3 FORMULACIÓN DEL PROBLEMA. ¿Cuáles son las causas por las que los comerciantes informales en Palmira, Valle no se formalizan?. 1.3.1 Sistematización del problema . ¿Qué teorías se han planteado acerca de la informalidad?. . ¿Qué programas fueron propuestos por el municipio de Palmira durante el último periodo de gobierno (2008-2011), para la formalización de sus comerciantes?. . ¿Cuáles son las características de los comerciantes que deciden optar por la informalidad comercial?. . ¿Qué razones argumentan los comerciantes informales de Palmira, para ejercer el comercio bajo la informalidad?. 24.

(25) 1.4 OBJETIVOS DEL PROYECTO 1.4.1 Objetivo general.. Analizar las causas por las que los comerciantes. informales en Palmira, no se formalizan.. 1.4.2 Objetivos específicos. . Exponer los fundamentos de las principales teorías sobre la informalidad. . Describir los programas impulsados por el municipio de Palmira, durante el último periodo de gobierno (2008-2011), para lograr la formalización de sus comerciantes.. . Caracterizar las empresas y los empresarios informales dedicados a la comercialización de bienes y servicios en el municipio de Palmira.. . Precisar las razones que argumentan los comerciantes informales de Palmira, para ejercer el comercio al margen de la ley.. 25.

(26) 1.5 JUSTIFICACIÓN. 1.5.1 Justificación Social y legal. La economía informal en Palmira, es una práctica que ha tomado mucho espacio, ocasionando efectos negativos, tanto para las empresas constituidas formalmente como para la sociedad en general, representada en este caso por la administración del municipio de Palmira.. La gran demanda laboral, las exigencias de las empresas para optar por un empleo formal y del gobierno para la formalización de una empresa dentro del ámbito legal que se está viviendo en Palmira, obligan a los comerciantes a formar sus establecimientos dentro de la informalidad que le permitan sobrevivir y ser su fuente de ingresos. En consecuencia, las empresas comerciales formales en la ciudad de Palmira, es un sector competido por las empresas informales, debido a los bajos precios que estas pueden ofrecer a sus clientes.. Sería de gran aporte para la sociedad, encontrar los mecanismos que permitan establecer las causas reales de este flagelo y contrarrestarlas con estrategias eficaces, que permitan a las empresas informales caminar hacia la formalidad, ya sea por lo que pueda significar una mejor inversión en lo social por parte de la Administración Municipal de Palmira, como por el mejoramiento de los ingresos de las empresas formales y por ende la generación de empleos dentro de la legalidad. Como lo establece la ley, todo establecimiento de comercio, debe pagar el impuesto de industria y comercio y su complementario de avisos y tableros, para que la Administración logre cumplir con sus metas trazadas en el Plan de Desarrollo, si no es así, la Administración se ve en la obligación de adquirir estos recursos por otros medios, entre ellos está el de aumentar la carga impositiva de las empresas que se encuentran registradas legalmente y que hacen sus aportes como es debido; para evitar esto, se pretende evaluar la forma en la cual el Municipio, toma medidas y sus resultados tendientes a disminuir o eliminar esta práctica que se muestra nociva para los intereses del fisco local. 26.

(27) 1.5.2 Justificación Académica. La investigación pretende ser un escenario para ampliar los conocimientos acerca de las consecuencias del ejercicio de la economía informal, tanto para la Administración Municipal de Palmira, las empresas formales, como para los que están en proceso de constituir su negocio y consideran que la formalidad les traerá mayores costos que los beneficios que pueda generar su negocio a la luz del derecho y prefieren quedarse en la informalidad. Igualmente permite llevar la academia a la ciudad para conocer de cerca sus problemas, integrarse con ella y aportar a la posible solución de los mismos, ganando imágen y credibilidad como Institución de educación superior y fortalecer la de sus futuros profesionales.. 1.5.3 Justificación Económico contable. La ciencia contable cada día hace parte con mayor énfasis de la administración pública y ejercerla, como un instrumento al servicio de los intereses de los ciudadanos, implica estudiar los fenómenos sociológicos que afectan el desarrollo de la comunidad.. La informalidad genera detrimento patrimonial a las arcas de la Hacienda Pública y, desde luego, a los intereses de los particulares que en primer plano desean ver reflejado su esfuerzo de sostenibilidad del erario público a través del pago de los impuestos, en mejor infraestructura y servicios. Analizar las causas por las cuales los comerciantes optan por no constituir sus negocios bajo el marco de la legalidad, es necesario para que se tomen las medidas eficaces con el fin de disminuir la informalidad comercial y conocer si las que ya han sido puestas en marcha en realidad cumplieron con sus objetivos propuestos.. Recorrer la municipalidad, evidencia que hace falta una inversión seria y considerable, para lo cual se debe contar con una fuente de ingresos propios que permita hacer inversión en infraestructura, pero si no se cuenta con los recursos suficientes, es realmente imposible hacerlo, al menos en corto tiempo. Esta situación hace notar la ausencia de recursos en el fisco municipal y uno de los. 27.

(28) rubros considerables que posee la Administración es el recaudo del impuesto de industria y comercio y su complementario de avisos y tableros.. 1.6 MARCOS DE REFERENCIA 1.6.1 Marco contextual. “Sobre el acontecer histórico del surgimiento de lo que hoy es el territorio palmirano varios autores han mostrado diferentes teorías sobre éste. Para el historiador Álvaro Raffo Rivera la ciudad fue fundada desde la décima séptima centuria por escritura pública firmada en Buga el 6 de marzo de 1705” [5].. Palmira se encuentra localizada en la región sur del Departamento del Valle del Cauca; el área Municipal es de 1.162 Km² de los cuales 19,34 Km² corresponden a la zona urbana.. Su temperatura media es de 23 grados centígrados y su altura sobre el nivel del mar es de 1.001 metros.. En Palmira se distinguen dos zonas localizadas hacia la media ladera en las cuales la precipitación media anual alcanza valores de 2.000 mm y 2.100 mm, convirtiéndose así en las áreas más húmedas del municipio. Dichas áreas son: Cuenca media del río Nima y parte alta de la cuenca del río Agua clara. El Valle Geográfico es la zona occidental del municipio, que corresponde al Valle del Río Cauca, comprendida entre éste y la cota 1.200 metros sobre el nivel del mar, aproximadamente. Es una porción de territorio que comprende cerca de 54.421,25 hectáreas de topografía plana. Se caracteriza por dos aspectos principalmente: ocupación masiva en el cultivo de caña de azúcar y el [5]. ANUARIO ESTADÍSTICO DE PALMIRA 2010.. 28.

(29) ahogamiento originado sobre los asentamiento de vivienda, carentes de los equipamientos colectivos y de áreas para su crecimiento y la cercanía a Cali y el proyecto de INVIAS de Desarrollo de la Malla Vial del Valle del Cauca y Cauca, convierte al territorio de Palmira en epicentro, que refuerza la tendencia a la aparición de nuevos usos de carácter metropolitano.. Los suelos tienen una alta vocación agrologica para cultivos transitorios, hortalizas y frutales y para cultivos permanentes. El área para el cultivo de otras especies, como hortalizas, frutales y demás que son para el consumo de los habitantes de los núcleos poblados, es mínima comparada con la que ocupa el cultivo de la caña.. A pesar de que el municipio de Palmira, especialmente en la zona urbana, tiene un alto déficit en áreas verdes, aún se encuentran relictos boscosos de importancia, los cuales albergan fauna silvestre. Entre estas áreas se destacan el Bosque Municipal, la Universidad Nacional y en pocos barrios se encuentran zonas con aceptable cobertura vegetal, en los cuales los urbanizadores han acatado las normas en lo que respecta a las zonas verdes que deben adecuarse y conservarse. Se encuentran especies vegetales como árboles, gramíneas y herbáceas, ubicadas en avenidas, en zonas verdes, parques, algunos antejardines y vías públicas.. El territorio de Palmira en su conjunto (zona plana y zona de ladera), corresponde a un sistema de asentamientos de distinto orden (de población, industriales, institucionales). La división político – administrativa en comunas del municipio de Palmira está conformada por dos sistemas, uno urbano (barrios) y uno rural (corregimientos). El primero está estructurado por comunas, desde la No. 1 hasta la No. 7 y el segundo desde la No. 8 hasta la No. 16. (Modificado de: Ministerio de Ambiente, Vivienda y Desarrollo Territorial, 2004).. 29.

(30) Imágen 1. Mapa de zona urbana de Palmira. 1.6.1.1 Caracterización de los comerciantes informales de Palmira. Para obtener una mejor apreciación de los comerciantes informales que se encuentran en el casco urbano de Palmira, se ha elaborado una caracterización de ellos, teniendo en cuenta aspectos relevantes en la economía, para su estudio; y al tomar los datos proporcionados por la fundación progresamos, tales como el porcentaje de unidades económicas dedicadas al comercio, que equivale a 52% y que del total de las unidades económicas, el 55.8% son informales, se obtiene lo siguiente [6]: [6]. CENSO EMPRESARIAL, Palmira Valle del Cauca; 2011. Resumen ejecutivo [Documento en línea] Disponible desde internet en: <http://www.ruedadenegociosvirtual.com/catalogos/8-9-28Resumen_Ejecutivo_Censo_Empresarial_Palmira_2011.pdf> [Con acceso el 15-07-2013]. 30.

(31) Tabla 1. Caracterización por tipo de empresa TIPO DE. CANTIDAD. EMPRESA. PORCENTAJE. PORCENTAJE DE. COMERCIAL. INFORMALIDAD. Persona Natural. 9574. 4978. 2778. sociedades. 320. 166. 93. SAS. 235. 122. 68. Sociedad. 201. 105. 58. limitadas. Anónima Fuente: elaboración propia con base en datos de Cámara de Comercio Como se puede observar en la tabla 1, y después de utilizar los porcentajes proporcionados por la Cámara de Comercio, en el censo empresarial 2011, se puede caracterizar la población comercial informal, por tipo de empresa, de la siguiente manera: Persona Natural, con un total de 2778 unidades económicas en el grado de informales, Sociedades Limitadas con un total de 93 unidades; Sociedades Anónimas Simplificadas, con 68 y por último, las Sociedades Anónimas con 68 unidades de negocio informales.. 31.

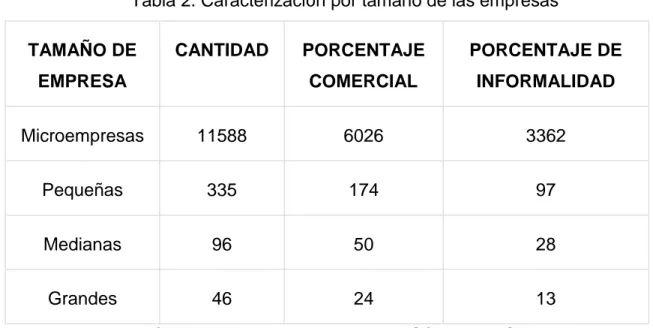

(32) Tabla 2. Caracterización por tamaño de las empresas TAMAÑO DE. CANTIDAD. EMPRESA. PORCENTAJE. PORCENTAJE DE. COMERCIAL. INFORMALIDAD. Microempresas. 11588. 6026. 3362. Pequeñas. 335. 174. 97. Medianas. 96. 50. 28. Grandes. 46. 24. 13. Fuente: elaboración propia con base en datos de Cámara de Comercio. La tabla 2, muestra que las microempresas con la característica que más cuenta con unidades económicas en la informalidad, pues, se presentan 3332, seguido de las pequeñas empresas con 97; las medianas empresas con 28 unidades económicas y las grandes empresas con tan solo 13 unidades económicas que muestran informalidad. Tabla 3. Caracterización por tiempo de funcionamiento TIEMPO DE CANTIDAD PORCENTAJE PORCENTAJE DE FUNCIONAMIENTO COMERCIAL INFORMALIDAD 1 - 6 años 4947 2572 1435 menos de 1 año 2834 1474 822 mayor de 17 años 1635 850 474 7 - 11 años 1598 831 464 12 -16 años 772 401 224 Fuente: elaboración propia con base en datos de Cámara de Comercio. 32.

(33) La caracterización por tiempo de funcionamiento, deja ver que las unidades económicas que más muestran grado de informalidad, son aquellas que llevan entre 1 – 6 años con 1435; seguida de las que llevan menos de un año, con un reporte de 822 unidades económicas en calidad de informales; las unidades económicas con más de 17 años de funcionamiento, presentan informalidad en 474 unidades; así mismo, las que llevan funcionando de 7 – 11 años, presentan un total de 464 unidades económicas en la informalidad; para las que llevan de 12 – 17 años, el grado de informalidad es menor, pues sólo 224 son informales.. 1.6.2 Marco Legal. Dado que el trabajo informal ha sido a menudo descrito como una serie de actividades fuera o al margen de la ley, es esencial examinar el marco institucional y jurídico de un país. Hay tres tipos de normas importantes: la comercial o empresarial que rige la creación y funcionamiento de las empresas, las leyes relativas a los derechos de propiedad, que podrían afectar a la capacidad para transformar activos en capital productivo, y la legislación laboral que rige las relaciones de empleo y los derechos y la protección de los trabajadores.. Es necesario comprender si las leyes e instituciones existentes están mal o bien concebidas teniendo en cuenta su influencia en los costos y beneficios de las empresas y trabajadores que se dirigen o permanecen en las economías formal e informal. Se requiere también poner más atención, desde la perspectiva de las personas que tratan de crear una pequeña empresa, al análisis de los costos que supone la reglamentación y de las resistencias que ésta suscita, así como, desde la perspectiva de los trabajadores asalariados que trabajan bajo contratos informales sin protección, de los costos que sobre ellos recaen cuando sus empleadores se sustraen a la reglamentación laboral.. Cada país debe crear y aplicar las leyes que afecten la actividad económica de acuerdo a su contexto, como también determinar las instituciones u organismos gubernamentales que diseñen y apliquen las políticas económicas. 33.

(34) 1.6.2.1 La constitución política y la Actividad Económica. La Constitución Política de Colombia de 1991 contempla los aspectos relacionados con la actividad económica en sus artículos 333 y 334[7]; donde se establece la libertad de ejercer el comercio, hace mención a la libre competencia económica como derecho de todos la cual acarrea responsabilidades, además pone de manifiesto la función social de las empresas y sus obligaciones, todo esto regulado por el Estado en busca de la equidad social, el mejoramiento de la calidad de vida de los habitantes, asegurando el cubrimiento de las necesidades básicas de quienes tengan menores ingresos e interviniendo con el fin de brindar más empleos y la preservación de un ambiente sano.. 1.6.2.2 El código de comercio y la actividad comercial. El código de comercio, decreto 410 del 27 de marzo de 1971, aporta conceptos fundamentales para entender la actividad comercial en el marco de la legalidad, tales como, definición de comerciante, sus obligaciones y restricciones, pasos para registrarse como comerciante, sanciones a las que se ven abocados en caso de obviar uno de los pasos y ejercer la actividad sin el previo registro o con documentos falsos [8], en sus Artículos 10 y 19 precisa al comerciante como una persona que se ocupa de ejercer actividades que están consideradas bajo el marco de la ley como mercantiles y menciona los requisitos que deben cumplir estos para ejercer su actividad tales como: matricularse en el registro mercantil, Inscribir en el registro mercantil todos los actos, libros y documentos respecto de los cuales la ley exija, abstenerse de ejecutar actos de competencia desleal, entre otros. Según este argumento, cabe resaltar que su normatividad no es cumplida por aquellas personas que han escogido como actividad la informalidad, pues al no [7]. CONSTITUCION POLITICA DE COLOMBIA 1991 [Libro en línea] Disponible desde internet en:<http://www.irc.gov.co/portal/page/portal/MinHacienda/haciendapublica/normativa/presupuesto/ Constpolitcolombia/CONSTITUCIONPOLITICADECOLOMBIA.pdf>. [Con acceso el 27-11-2011]. [8] CÓDIGO DE COMERCIO, LIBRO PRIMERO, DE LOS COMERCIANTES Y DE LOS ASUNTOS DE COMERCIO [Libro en línea] Disponible desde internet en: <http://www.encolombia.com/derecho/CodigoComercioColombiano/CodComercioLibro1.htm>.[ Con acceso el 28-11-2011]. 34.

(35) estar inscrito en el registro mercantil, no son considerados como comerciantes formales, además de incurrir en competencia desleal y en el riesgo de ser sancionado.. 1.6.2.3 Normas que regulan el impuesto de industria y comercio. Ley 14 de 1983 (Julio 6), por la cual se fortalecen los fiscos de las entidades territoriales y se dictan otras disposiciones. En el Capítulo II. Impuesto de Industria y Comercio, el Artículo 32º. Hace referencia a que el Impuesto de Industria y Comercio recaerá, sobre todas las actividades comerciales, industriales y de servicio que ejerzan o realicen en las respectivas jurisdicciones municipales, directa o indirectamente, por personas naturales, jurídicas o por sociedades de hecho, ya sea que se cumplan en forma permanente u ocasional, en inmuebles determinados, con establecimientos de comercio o sin ellos, esto es importante señalarlo pues los ingresos provenientes de la actividad comercial informal no cumplen con el requisito del pago del impuesto de industria y comercio, además de que sus ingresos son desconocidos para la administración, dicho impuesto se liquida sobre el promedio mensual de los ingresos brutos del año inmediatamente anterior como lo precisa en el artículo 33, donde se establecen las tarifas determinadas por el concejo municipal para las actividades, industriales, comerciales y de servicios. Entre otras leyes relacionadas con la actividad informal, está el proyecto de ley 23 de 2012 en el Senado de la República, donde se reglamenta la actividad del vendedor informal y se dictan otras disposiciones, entre las que se encuentra: su definición, clasificación y restricción de la actividad, definiendo entre otras cosas, sus derechos, deberes y posibles sanciones a las que se pueden hacer acreedores en caso de incurrir en faltas a la norma [9].. [9]. PROYECTO DE LEY 23 DE 2012 SENADO. por la cual se reglamenta la actividad del vendedor informal y se dictan otras disposiciones.[ Documento en línea] Disponible desde internet. 35.

(36) 1.6.2.4 Acuerdo del Consejo Municipal de Palmira No. 017de 2008. Por medio del cual se modifica el estatuto tributario municipal (acuerdo 083 de 1999) y se adoptan otras disposiciones de carácter tributario. En este acuerdo se precisaron los siguientes aspectos:. Autorización Legal, el impuesto de industria y comercio está autorizado por la Ley 14 de 1983, el Decreto Reglamentario 3070 de 1983 y el Decreto Ley 1333 de 1986, incluidas las modificaciones en el Acuerdo No. 017 de noviembre 25 de 2008, introducidas por la ley 43 de 1987, ley 49 de 1990, ley 383 de 1997 y las normas especiales autorizadas por el literal b) del artículo 179 de la ley 223 de 1995, la causación la cual es a partir de la fecha de generación del primer ingreso gravable, el hecho generador el cual recae sobre las actividades industriales, comerciales de servicios y financieras, que se ejerzan o realicen dentro de la jurisdicción del municipio de. Palmira, el sujeto activo que está a cargo del. municipio de Palmira y en el cual radican las potestades tributarias de administración, control, fiscalización, liquidación, discusión, recaudo, devolución y cobro, el sujeto pasivo el cual es la persona natural, jurídica o sociedad que realice el hecho generador. 1.6.2.5 Ley 1607 de Diciembre 26 de 2012. La reforma tributaria del año 2012 plasmada en la ley 1607 del mismo año, generó múltiples cambios en materia tributaria, entre ellos, la creación de tres nuevos impuestos así como también legisló sobre derecho comercial, sobre contabilidad, sobre derecho laboral e inclusive, introdujo repercusiones penales para hechos evasivos. Los principales cambios introducidos son:. . Los cambios relacionados con el IVA, en el cual se modificaron las tarifas reduciéndolas a 5%, 16% y 0%, además se crearon bienes y servicios. en:<http://servoaspr.imprenta.gov.co/gacetap/gaceta.mostrar_documento?p_tipo=05&p_numero=2 3&p_consec=33480> [Con acceso 04-07-2013]. 36.

(37) excluidos y quitó de esta categoría a otros, entre los servicios que retiro fueron: los de restaurante, el cual quedó excluido de IVA, pero gravado con el impuesto al consumo, para los servicios de aseo, cafetería, vigilancia temporales y los prestados por cooperativas de trabajo asociado, la base del IVA será el AIU (Administración, Imprevistos y Utilidad).. Cambios en impuesto sobre la renta, esta nueva ley clasificó a las personas naturales en dos grandes grupos: Empleados y trabajadores por cuenta propia. Solo para efectos tributarios, los trabajadores independientes se asimilaron a empleados y estableció para ellos una renta mínima el IMAS (Impuesto Mínimo Alternativo Simple), además se eliminó el tope de ingresos mínimos para ser declarante de renta, para las personas jurídicas bajo la tarifa del 33% al 25%, introdujo cambios en la retención en la fuente para personas naturales además cero una retención mínima, también adicionó el IMAN (Impuesto Mínimo Alternativo Nacional), que presume renta e impuestos mínimos. . Cambios laborales, La ley 1607 exoneró de aportes SENA e ICBF a las personas jurídicas declarantes a partir de julio de 2013, aplica sólo para salarios inferiores a 10 SMMLV, además exoneraron de aportes de nómina a la salud (8.5%) para las personas jurídicas contribuyentes del impuesto sobre la renta, a partir de Enero 1 de 2014 sólo para salarios inferiores a 10 SMMLV, estas mismas exenciones se dieron para las personas naturales empleadoras de más de un trabajador a partir de julio de 2013 al. igual que para las. personas jurídicas solo para salarios inferiores a 10 SMMLV, además se establecen procesos de gestión de cobro de aportes de seguridad social con similar aplicación a los tributarios, determinando un régimen sancionatorio.. . Nuevo impuesto sobre la renta para la equidad; (CREE), Uno de los puntos quizás más relevantes de esta ley 1607 es el nuevo impuesto para la equidad. 37.

(38) CREE que fija como sujetos pasivos a las personas jurídicas, nacionales y extranjeras contribuyentes declarantes del impuesto a la renta, Como hecho generador se estableció la obtención de ingresos, se estableció una renta presuntiva de este impuesto, La tarifa será del 8%, pero, transitoriamente por tres años (2013, 2014 y 215) será del 9%, el periodo será anual, del primero de Enero al 31 de Diciembre y no será deducible de renta.. Las disposiciones de la ley 1607 de 2012, crea beneficios que para los comerciantes informales podría ser una ventaja si deciden optar por la formalidad, pues el desmonte de los parafiscales Sena e ICBF, además del 8.5% de salud, les da una ventaja adicional para reducir sus costos de nómina, además en materia tributaria se eliminaron muchas cargas impositivas en materia de IVA, dejando sólo tres tarifas, sin embargo sigue siendo aún más económico mantenerse bajo el marco informal, pues pese a que estas disposiciones disminuyen los costos de la formalidad aún deben cumplir con unas condiciones y obligaciones laborales, jurídicas y tributarias.. 1.6.3 Marco Teórico. Antes de entrar a exponer un concepto generalizado de la economía informal en Colombia, es oportuno considerar que este tema se desarrollará con detalle en el primer capítulo de la monografía. “Con el nombre de economía informal se designan todas las actividades de producción de bienes y servicios y las transacciones internas y externas que no son registradas oficialmente, ni en las cuentas nacionales, ni en algún otro indicador de la economía de un país”[10]. [10]. Vito Tanzi, “La economía subterránea”, revista Finanzas y Desarrollo, diciembre, 1983, P. 10. Citado Por: ARANGO LONDONO, Gilberto. Estructura económica colombiana. Novena edición, Mc Graw Hill. Santa Fe de Bogotá, Colombia, 1985, Pagina 437. *. El A.I.U (Administración, Imprevistos y Utilidad), es una figura utilizada en algunos contratos como en los contratos de construcción de obra y los servicios prestados por las cooperativas.. 38.

(39) El fenómeno ha recibido también la designación de economía sumergida, paralela, no oficial, no registrable, entre otros; y aunque desde hace mucho tiempo ha existido, en los últimos años es objeto de mayor atención y análisis por su notorio crecimiento y porque su omisión estadística causa enormes distorsiones en la apreciación de los niveles de vida y en el ritmo de desarrollo de la economía de cualquier nación. “Las actividades del sector informal se relacionan con el cumplimiento, o la falta de cumplimiento, de las normas y regulaciones sobre el uso de la tierra, los contratos laborales, el control de la contaminación, los impuestos de las empresas, las contribuciones a la seguridad social y muchos otros aspectos”. [11]. .. Para la OIT, el sector informal puede describirse en términos generales como un conjunto de unidades dedicadas a la producción de bienes o servicios con la finalidad primordial de generar empleo e ingreso para las personas implicadas. Estas unidades se caracterizan por funcionar con un bajo nivel de organización, con poca o ninguna división entre trabajo y el capital en cuanto a factores de producción a pequeña escala. Las relaciones laborales, cuando existen, se basan generalmente en el empleo ocasional, en el parentesco o en las relaciones personales y sociales y no en acuerdos contractuales que supongan garantías formales.. La economía informal es llamada también como buhonería, y hace referencia al sistema de intercambio de bienes que permanece ajeno al control del Estado. Por su naturaleza (la imposibilidad del Estado de cuantificarla), en donde esta no está incluida en el Producto Nacional Bruto (PNB), a diferencia de la economía formal,. [11]. FREIJE, Samuel. El Empleo Informal en América Latina y el Caribe: Causas, consecuencias y recomendaciones de política Instituto de Estudios Superiores de Administración (IESA), Venezuela. [ Documento en línea ] Disponible desde internet en: <http://www.empresariosvenezolanos.com/El%20empleo%20informal%20en%20A.L..pdf> [ Con acceso 09-07-2012] P. 2. 39.

(40) tiene que ver con vendedores informales en las calles y pequeños negocios, pero también existe en empresas mayores en los países en desarrollo, tales como cadenas de supermercados, suplidores de autopartes y otras operaciones; también se cuentan en este segmento las ventas al detal y la construcción, donde las ganancias son difíciles de auditar y verificar y donde no se reporta la fuerza de trabajo que se emplea.. 1.6.3.1 Concepto de empresa. Es muy difícil adoptar un concepto que abarque el todo el significado de empresa, por ello es menester agrupar varios conceptos para luego adoptar la definición que más se acerque hacia lo que se pretende exponer; por ello he aquí algunas definiciones citadas por Joaquín Rodríguez en su libro, Dirección moderna de organizaciones. “Es un sistema social deliberadamente establecido para llevar a cabo algún propósito definido. Consta de cierto número de personas, de acuerdo con una pauta de relaciones”. [12]. .Las. empresas como unidades básicas de producción, son las encargadas de realizar las actividades económicas que nos permiten satisfacer las necesidades humanas y sin importar su tamaño o razón social, cumplen un papel muy importante para el desarrollo de los países, no solo por lo que pueda representar en el ámbito económico, sino porque para los empleados que a ella pertenecen, genera una estabilidad económica, al poseer recursos que le permitan acceder a otros bienes y servicios de necesidad humana.. 1.6.3.2 Concepto de empresario. Para la definición de empresario, se debe tener en cuenta el rol que éste toma dentro de la unidad económica, su contribución al en la economía y la sociedad. “Los. desarrollo de la misma y su aporte. empresarios son vectores del cambio y del crecimiento y pueden contribuir a acelerar la creación, divulgación y aplicación de ideas innovadoras. Al hacerlo no. [12]. RODRIGUEZ VALENCIA, Joaquín. Dirección Moderna de Organizaciones. México, DF: International Thompson, 2006 p. 3. 40.

(41) solo hacen posible un uso eficiente de los recursos organizacionales, sino que también extienden los límites de la actividad económica” [13]. Esta definición esta correlacionada con lo que es el espíritu empresarial que en muchos países, hace énfasis en impulsar la creación de empresas, que no solo se debe pensar en trabajar en empresas grandes ya constituidas, sino abrir paso a la innovación y la creación de nuevas tendencias, apoyados en ciertos factores que se deben dar, tales como programas de gobierno bien concebidos y una actitud cultural positiva, que genere una confianza y buen ambiente a la hora de crear una empresa.. 1.6.3.3. Informalidad Empresarial. . Empresas informales por cuenta propia. “Son empresas informales por cuenta propia las empresas de los hogares pertenecientes y gestionadas por trabajadores por cuenta propia, ya sea individualmente o asociados con miembros del mismo hogar o de otros hogares, que pueden emplear ocasionalmente ayudantes familiares y asalariados, pero que no los emplean de manera continua” [14].. . Empleo Informal. “se considera que los asalariados tienen un empleo informal si su relación de trabajo, de derecho o de hecho, no está sujeta a la legislación laboral nacional, al impuesto sobre la renta, a la protección social o a determinadas prestaciones relacionadas con el empleo (preaviso al despido, indemnización por despido, vacaciones anuales pagadas, o licencia pagada. [13]. URBANO, David; TOLEDO, Nuria. Invitación al Emprendimiento; Una aproximación a la creación de empresas. Barcelona: Editorial UOC, 2008 p 47 [14]. SERUZIER, Michel. Medir la economía de los países según el sistema de cuentas nacionales, Alfaomega. 2003, P. 350.. 41.

(42) por enfermedad, entre otros)” [15].El empleo informal engloba las características de los empleos de los trabajadores. Así, para el DANE. [16]. , las características. que permiten precisar la definición de empleo informal se describen a continuación:. . Los empleados particulares y los obreros que laboran en establecimientos, negocios o empresas que ocupen hasta cinco personas en todas sus agencias y sucursales, incluyendo al patrono y/o socio.. . Los. trabajadores. familiares. sin. remuneración;. los. trabajadores. sin. remuneración en empresas o negocios de otros hogares; . Los empleados domésticos. En el empleo informal se dan diferentes clases de empleos en general, son ocasionales o de corta duración; empleos con un horario o un salario inferior al legal vigente, el empleador es una empresa no constituida en sociedad o una persona natural, en resumen, es considerado un empleo informal aquel que no cumple con el reglamento laboral.. . Empresas Informales. Con relación a la economía formal, lo que caracteriza a una empresa informal es el estar al margen de las regulaciones del Estado, desde este punto de vista se considera como primer criterio, el no registro de los establecimientos en función de la actividades productivas que ejercen. Este no registro ante cámara de comercio, las entidades municipales y demás entidades significa que el establecimiento está funcionando al margen de la legalidad y que además no tiene personería jurídica, pues como empresa está obligada a varios registros entre ellos uno de los más importantes es el fiscal pues es el ámbito en el cual el Estado está más interesado.. [15] [16]. OIT: 17ª. Conferencia Internacional de Estadísticos del trabajo. Ginebra, Diciembre de 2003 DANE. metodología informalidad gran encuesta integrada de hogares - GEIH Diciembre de 2009 Pág. 10.. 42.

(43) Un segundo criterio a tener en cuenta es el tamaño de la empresa, pues generalmente son de tamaño pequeño, aunque es relativo a la actividad que realice. La ONU, “donde se conceptualiza como sector informal a un grupo de empresas familiares o empresas no incorporadas de propiedad familiar que cuentan con las siguientes características:. Que entre otras las empresas informales, por cuenta propia, que pueden emplear trabajadores familiares o empleados ocasionales y empresas de empleadores informales que contratan uno o más trabajadores, estas últimas empresas deben presentar al menos uno de los siguientes requisitos: tamaño de unidad por debajo de un determinado nivel de empleo, y el no registro de la empresa y/o sus empleados, finalmente podemos determinar dos categorías en el sector informal de acuerdo con las normas internacionales: la empresa familiar y las microempresas. En el primer rubro, son dueños independientes o dueños por cuenta propia trabajadores, familiares, aprendices y trabajadores transitorios sin una permanencia laboral, el segundo comprende unidades entre un número bajo de empleados que no están registradas o que no registran a sus trabajadores” [17].. 1.7 ESTRATEGIA METODOLÓGICA 1.7.1 Tipo de Estudio. Descriptivo: “Comprende la descripción, registro, análisis e interpretación de la naturaleza actual y la composición o los procesos de los. [17]. grupo de investigación eumednet (SEJ-309) de la Universidad de Málaga, con el apoyo de la Fundación Universitaria Andaluza Inca Garcilaso [Documento en línea] Disponible desde Internet en:<http://www.eumed.net/tesis/2010/eaf/Definicion%20de%20Economia%20Informal.htm> [con acceso el 25-10-2011].. 43.

(44) fenómenos” [18]. Siendo este el tipo de estudio a desarrollar, pues lo que busca es, en primera instancia, investigar las diferentes teorías que permitan un amplio conocimiento acerca de la informalidad, avanzar en los programas impulsados por el último periodo de gobierno municipal de Palmira, para contrarrestar la informalidad comercial y a través de una recolección de datos por medio de encuestas e investigaciones ya existentes, describir las características de las empresas y comerciantes que hacen parte de la informalidad y por último, por medio de esta misma fuente, especificar las causas por las cuales los comerciantes informales en la ciudad de Palmira, no optan por la formalización. 1.7.2 Método de Investigación. La investigación se lleva a cabo de forma deductiva, dado que se parte de un análisis de los planes del gobierno municipal y sus resultados para disminuir la informalidad comercial en Palmira, se recogen datos de las encuestas realizadas que permitan describir las características de los comerciantes y trabajadores informales y todo esto ligado a deducir las causas reales por las cuales los comerciantes informales no se formalizan.. Este método de investigación permite demostrar las conclusiones del estudio en su totalidad a partir de una serie de premisas (teórico – prácticas) de las cuales se parte y se enfatizan en la veracidad del mismo y de las conclusiones a las cuales se llegue [19].. Si bien, se poseen los datos acerca de las políticas que se plantearon en la anterior administración (2008-2011), se debe hacer un análisis particular de cada una de ellas en cuanto a la materia de reducción de la informalidad se refiere, para [18]. TAMAYO, Mario. El proceso de la Investigación Científica. Editorial Limusa. 4ª Edición, México, 2008, p.46 [Documento en línea] Disponible desde internet en:http://books.google.com.co/books?id=BhymmEqkkJwC&printsec=frontcover&dq=El+proceso+de +la+Investigaci%C3%B3n+Cient%C3%ADfica&hl=es&sa=X&ei=K6HTUfGjBOL10gGisQE&ved=0C C4Q6AEwAA#v=onepage&q=El%20proceso%20de%20la%20Investigaci%C3%B3n%20Cient%C3 %ADfica&f=false [con acceso el 02-11-2011] [19] HERNÁNDEZ Roberto, FERNÁNDEZ Carlos, BAPTISTA Pilar. Metodología de la investigación, McGraw Hill, Colombia (1996).. 44.

(45) determinar qué tan efectivas resultaron, si se ejecutaron en su totalidad como estaba planteada en el papel, y si se obtuvieron los resultados esperados; para hallar una deducción de la razón por la cual los comerciantes informales de la ciudad de Palmira no se formalizan.. 1.7.3 Fuentes de información 1.7.3.1 Fuentes Primarias. Los datos que se generen en la cámara de comercio con el apoyo de planeación municipal de Palmira, constituirán una fuente de información primaria, puesto que es aquí donde se recopila información de manera directa, por medio de estudios oficiales y estadísticas de origen nacional, en cabeza del consejo de competitividad, inversión y empleo, también los planes de gobierno en cuanto a disminuir la economía informal, descritos en el plan de desarrollo en el periodo de gobierno municipal (2008-2011), los datos suministrados por planeación, los cuales serán analizados, y las estadísticas elaboradas por el DANE.. Además, constituyen datos de fuente primaria los estudios y escritos de origen nacional e internacional que se consultan en las Bibliotecas de la Universidad del Valle, como de la legislación colombiana que ha emitido normativas tendientes a controlar la situación que se presenta con la economía informal.. 1.7.3.2 Fuentes Secundarias. Para sustentar esta investigación, la información teórica básica será consultada en libros, documentos, conferencias, páginas web, trabajos de grado, revistas especializadas, información tanto de libros originales como de opiniones, ensayos y escritos cuya temática se relacione directa o indirectamente con el problema objeto de estudio.. 45.

(46) 1.7.3.3 Técnicas de investigación. En primera instancia, se elabora una prueba piloto para obtener el tamaño adecuado de la muestra. Por medio de una observación estructurada y colectiva, que permita recolectar una gran cantidad de datos, sobre los establecimientos con actividad comercial que practican la economía informal en Palmira, con las diferentes consecuencias que se pueden presentar, teniendo como eje los establecimientos que se encuentran legalmente registrados y constituidos. La entrevista estructurada, constituye una técnica de gran importancia para esta investigación, puesto que para el caso de recolección de datos con funcionarios de la administración municipal de Palmira, el tiempo se torna limitado para la realización de las preguntas y recolectar la información que sea de mayor utilidad para el desarrollo del proyecto.. 1.7.4 Tratamiento de la información. Debido a que el método a utilizar es el deductivo, el tratamiento dado a la información para codificarla, tabularla para su respectivo recuento, clasificación y ordenación en tablas y/o cuadros es a través de la estadística inferencial, la cual trabaja con muestras o subconjuntos formados por algunos individuos de la población. A partir del estudio de la muestra se pretende inferir aspectos relevantes de toda la población.. Población. La población objeto de análisis, se logra establecer gracias al censo empresarial 2011, elaborado por la cámara de comercio de Palmira.. Tabla 4. Depuración del censo empresarial. TOTAL EMPRESAS CENSO 2011. 100%. 12065. MICRO. 96%. 11588. PEQUEÑAS. 3%. 335. MEDIANAS. 1%. 96. GRANDES. 0,4%. 46. COMERCIALES 52%. 6236. 46.

Figure

+4

Documento similar