1

UNIVERSIDAD LAICA “VICENTE ROCAFUERTE” DE GUAYAQUIL

FACULTAD DE ADMINISTRACIÓN

CARRERA DE CONTABILIDAD Y AUDITORÍA

TRABAJO DE TITULACIÓN

PREVIO A LA OBTENCIÓN DEL TÍTULO

INGENIERO EN CONTABILIDAD Y AUDITORÍA – C.P.A.

TEMA:

PROCESOS CONTABLES Y PRESUPUESTARIOS Y SU IMPACTO EN

LA RAZONABILIDAD ESTADOS FINANCIEROS

Autor:

Michelle Anahí González Espinosa

Tutor:

C.P.A. Christian Antonio Rugel Zúñiga, Mca.

Año:

I

REPOSITORIO NACIONAL DE EDUCACIÓN SUPERIOR,

CIENCIA, TECNOLOGÍA E INNOVACIÓN

Quito: Av. Whymper E7-37 y Alpallana, edificio Delfos, teléfonos (593-2) 2505660/ 1; y en la Av. 9 de octubre

624 y Carrión, Edificio Prometeo, teléfonos 2569898/ 9. Fax: (593 2) 250905

TITULO Y SUBTITULO:

PROCESOS CONTABLES Y PRESUPUESTARIOS Y SU IMPACTO EN LA RAZONABILIDAD ESTADOS FINANCIEROS

ÁREAS TEMÁTICAS: CONTABILIDAD – FINANZAS PALABRAS CLAVE:

Instrumento Financiero – Estados Financieros – Presupuesto de Costos Educativos RESUMEN:

Los procesos contables y presupuestarios y su impacto en la razonabilidad de los Estados Financieros, en el presente trabajo se analizan los procesos contables y la estructuración de los Estados

Financieros de las Instituciones Educativas Particulares y su relación con el Presupuesto de Gestión de Costos Educativos solicitado por la Autoridad Educativa Nacional.

N. DE REGISTRO (en base de datos): N. DE CLASIFICACIÓN: DIRECCIÓN URL (tesis en la web):

ADJUNTO URL (tesis en la web):

II

DECLARACIÓN DE AUTORÍA Y CESIÓN DE DERECHOS

PATRIMONIALES

La estudiante/egresada MICHELLE ANAHÍ GONZÁLEZ ESPINOSA, declara bajo juramento, que la autoría del presente trabajo de investigación, corresponde totalmente a la suscrita y se responsabiliza con los criterios y opiniones científicas que en el mismo se declaran, como producto de la investigación realizada.

De la misma forma, cedo mis derechos patrimoniales y de titularidad a la Universidad Laica VICENTE ROCAFUERTE de Guayaquil, según lo establece la Ley de Propiedad Intelectual del Ecuador.

Este proyecto se ha ejecutado con el propósito de estudiar “LOS PROCESOS CONTABLES Y PRESUPUESTARIOS Y SU IMPACTO EN LA RAZONABILIDAD

ESTADOS FINANCIEROS”.

Autor:

__________________________

MICHELLE ANAHÍ GONZÁLEZ ESPINOSA

III

CERTIFICACIÓN DE ACEPTACIÓN DEL TUTOR

En mi calidad de Tutor(a) del Proyecto de Investigación PROCESOS CONTABLES Y PRESUPUESTARIOS Y SU IMPACTO EN LA RAZONABILIDAD ESTADOS FINANCIEROS, nombrado(a) por el Consejo Directivo de la Facultad de Administración de la Universidad Laica VICENTE ROCAFUERTE de Guayaquil.

CERTIFICO:

Haber dirigido, revisado y analizado en todas sus partes el Proyecto de Investigación titulado:

“PROCESOS CONTABLES Y PRESUPUESTARIOS Y SU IMPACTO EN LA

RAZONABILIDAD ESTADOS FINANCIEROS”, presentado por la estudiante MICHELLE

ANAHÍ GONZÁLEZ ESPINOSA como requisito previo a la aprobación de la investigación para optar al Título de INGENIERO EN CONTABILIDAD Y AUDITORÍA – C.P.A., encontrándose apto para su sustentación

Firma:

C.P.A. CHRISTIAN ANTONIO RUGEL ZUÑIGA, MCA.

C.I. 0919704726

IV

V

DEDICATORÍA

Dedico este trabajo a mis hijos, Mateo e Isabella, quienes son la luz de mis días y los pilares fundamentales de mi crecimiento personal y profesional.

AGRADECIMIENTO

Agradezco a Dios y mi Madre del Cielo, por permitirme culminar un propósito tan anhelado en mi vida;

A mi Madre, por su incondicional confianza y amor durante todos los días de mi vida; A mi Padre por sus palabras de aliento y apoyo en este proceso;

A mis amigos, por ser más que hermanos en cada paso;

VI

ÍNDICE GENERAL

Pág.

VIII 4.2.4.3.1 Gastos Administrativos ………...…….. 4.2.4.3.2 Gastos de Consejería Estudiantil……… 4.2.4.3.3 Gastos Financieros………..……… CONCLUSIONES ………. RECOMENDACIONES………. BIBLIOGRAFÍA ……….. ANEXOS ………...

.

IX

ÍNDICE DE TABLAS

Pág.

Tabla No. 1 Colaboradores de la Institución ………..X

ÍNDICE DE FIGURAS

Pág.

Figura No. 1 Los Sectores Económicos ………...Figura No. 2 Los Campos de Aplicación de la Contabilidad ………... Figura No. 3 Flujo del Proceso Contable ………. Figura No. 4 Relación entre la Contabilidad y el Presupuesto ……… Figura No. 5 Subproceso de cobros a clientes y facturación ……… Figura No. 6 Diagrama de Flujo del Subproceso de cobros a clientes y facturación ……… Figura No. 7 Subproceso de pago a proveedores ………… ……… Figura No. 8 Diagrama de Flujos del Subproceso de pago a proveedores – A Figura No. 9 Diagrama de Flujos del Subproceso de pago a proveedores – B

XI

ÍNDICE DE ANEXOS

Pág.

Anexo No. 1 Plan de Cuentas ………..…….Anexo No. 2 Glosario de Términos Contables……….………… Anexo No. 3 Modelo del Rol de Pagos para el personal académico………… Anexo No. 4 Modelo del Rol de Pagos para el personal administrativo..…… Anexo No. 5 Control de Pago a Proveedores ……….. Anexo No. 6 Anexo de Cuentas por Pagar … ………..

1

INTRODUCCIÓN

En los últimos años el Sistema Educativo Nacional ha presentado grandes avances y cambios que buscan el mejoramiento de la calidad educativa, en concordancia al Plan Nacional del Buen Vivir 2013-2017. Dentro de este contexto el proceso de regulación de costos de las entidades educativas particulares y fiscomisionales, ha sufrido considerables cambios que permiten medir de forma más efectiva la reinversión de los recursos en la gestión educativa.

La presente investigación “Procesos Contables y Presupuestarios y su Impacto en la Razonabilidad de los Estados Financieros”, está dirigida a evaluar la gestión

presupuestaria y contable de los recursos financieros de la Unidad Educativa Particular “Gregoriano” para determinar su impacto en la razonabilidad de los Estados Financieros.

Según el Acuerdo Ministerial No. 0387-13 del Ministerio de Educación, todas las instituciones educativas deberán presupuestar los componentes del costo de la gestión educativa al inicio del periodo lectivo, tomando como referencia los Estados Financieros del periodo precedente y las proyecciones derivadas para el año. Este presupuesto es la única herramienta que permite la autorización del aumento de los valores de matrículas y pensiones educativas.

2 sus Presupuestos y Estados financieros, debido a que su correcta presentación es el principal factor del aumento de los flujos de ingresos y crecer desde todos los aspectos internos.

En el Capítulo I se plantea la problemática del tema, así como también la justificación y objetivos por lo cual se llevara a cabo. En este Capítulo también se plantea la Idea a Defender principal y secundarias, así como sus respectivas variables.

En el Capítulo II se presentan las fundamentaciones teóricas y filosóficas del tema, así como el marco teórico y legal que fundamentan la investigación científica.

En el Capítulo III se desarrolla la metodología de la investigación, para lo cual se establecen el tipo, enfoque y técnicas de investigación a la población de la entidad. Los resultados obtenidos se desarrollan en un paradigma cualitativo.

3

CAPÍTULO I

DISEÑO DE LA INVESTIGACIÓN

1.1Planteamiento del Problema

En el Ecuador, las Instituciones Educativas Particulares, tienen como misión fundamental, la formación bachilleres íntegros que contribuyan al desarrollo del país, mediante la aplicación de altos estándares de calidad educativa en conformidad a los lineamientos de la Ley

Orgánica de Educación Intercultural, sus Reglamentos y Acuerdos Ministeriales.

Las instituciones de tamaño medio que podemos encontrar en el norte de la ciudad de Guayaquil, han evolucionado favorablemente a través del tiempo en lo que respecta a su metodología de enseñanza, sin embargo, en la mayoría de los casos, sus administradores no han generado procesos específicos y controlados, para la presupuestación, recolección, análisis e interpretación de su información financiera.

4

Deficiencias en el diseño y ejecución de los procesos contables y presupuestarios en la Unidad

5

1.3 Formulación del Problema

¿Cómo inciden los Procesos Contables y Presupuestarios, en la razonabilidad de los Estados Financieros de la UNIDAD EDUCATIVA PARTICULAR “GREGORIANO”?

1.4 Sistematización Del Problema

¿El proceso de registro de la información financiera de UNIDAD EDUCATIVA PARTICULAR “GREGORIANO” es adecuado, confiable y acorde a los principios

contables y leyes aplicables en el país?

¿Existen lineamientos específicos para la elaboración, seguimiento y evaluación de los

presupuestos institucionales y estados financieros periódicos, que consideren los factores internos y externos de forma adecuada?

¿Se elaboran comparativas periódicas de los estados financieros y los presupuestos para

la toma de decisiones administrativas?

1.5 Justificación de la Investigación

La Unidad Educativa Particular “Gregoriano”, se encuentra bajo la supervisión del Ministerio de

6 Ecuatoriano de Seguridad Social, quienes recomiendan investigar la procedencia de la información financiera con el fin de obtener fiabilidad de su gestión, administración de recursos y cumplimientos de obligaciones legales y tributarias.

De forma conjunta, el Ministerio de Educación según el Acuerdo Ministerial No. 0387-13, ha establecido los componentes del costo de la gestión educativa para todas las instituciones particulares del país, los cuales deben ser presupuestados al inicio del periodo lectivo en base a un formato previamente establecido en el sistema GEOL. El presupuesto operativo es el único documento formal según el cual se autoriza el aumento de los valores de matrículas y pensiones educativas.

A través de la investigación previa realizada en la Unidad Educativa Particular “Gregoriano” se

deduce que ésta no cuenta con procesos contables y presupuestarios adecuados, que permitan asegurar que su información financiera y presupuestaria se encuentra libre de errores materiales o sesgos representativos, de acuerdo a lo que determinan estas entidades de control.

7 Adicionalmente se busca optimizar la operatividad del personal financiero, fortalecer los sistemas de control de los ingresos y egresos y analizar los resultados obtenidos para su correcta canalización de forma periódica.

1.6 Objetivos

1.6.1 Objetivo General.

Analizar los Procesos Contables y Presupuestarios desarrollados por la institución, mediante la evaluación de su impacto en la razonabilidad de los Estados Financieros de la UNIDAD EDUCATIVA PARTICULAR “GREGORIANO”.

1.6.2 Objetivos Específicos.

Reconocer los procesos presupuestarios y contables, formales y empíricos, sus políticas

de elaboración, seguimiento, control y evaluación.

Identificar las principales problemáticas en la elaboración, seguimiento y evaluación de

8 Determinar el impacto que tiene la actual presentación de la situación económica

y financiera, en el proceso de toma de decisiones y crecimiento de la institución educativa.

1.7 Delimitación de la Investigación

Campo: Contable – Presupuestario Área: Contable – Financiero

Tema: PROCESOS CONTABLES Y PRESUPUESTARIOS Y SU IMPACTO EN LA RAZONABILIDAD DE LOS ESTADOS FINANCIEROS

País: Ecuador Provincia: Guayas Ciudad: Guayaquil Parroquia: Tarqui Periodo: 2015-2016

Entidad: Unidad Educativa Particular “Gregoriano” Razón Social: Manzano Santana Elcie Guadalupe Actividad de la Entidad: Institución Educativa

9

1.8 Idea a Defender

10

CAPÍTULO II

MARCO TEÓRICO

2.1 Antecedentes

Las técnicas contables y presupuestarias son tan antiguas en el mundo, como la aparición del hombre y su asentamiento comunitario. Existe una gran cantidad de vestigios que sugieren que el hombre primitivo utilizaba sistemas de numeración y control de los elementos necesarios para su subsistencia, basados en sus conocimientos de los astros, terrenos y estaciones del año. Una gran cantidad de historiados aseveran que estos métodos de control aparecieron inclusive antes que la escritura.

Los primeros antecedentes que han llegado hasta la actualidad, sobre la existencia de métodos contables y de previsión de recursos, se encuentran en una tablilla de barro originaria de Mesopotamia, posiblemente del año 6000 a.C., que contiene el registro y traslado de 49 animales de un lugar a otro, como el testimonio contable más antiguo sobre las técnicas que las civilizaciones utilizaban para asentar las transacciones comerciales.

11 estos recibirían y encargaban a los escribanos la presentación de forma ordenada de las entradas y salidas que se efectuaban, para su posterior control.

El código Hammurabi, creado aproximadamente en el año 2100 antes de Cristo, en Babilonia, poseía leyes que regulaban las normas civiles del comercio y otro tipo de transacciones relacionadas, lo cual denota la importancia que estas actividades tenían para la civilización de la época.

Posteriormente, en Roma se estableció el uso de libros contables para el control de las operaciones, los cuales se denominaron “Adversaria” y “Codex”. El Adversaria constituía un control de Caja divido en dos partes: las entradas y salidas de dinero. El Codex, en cambio, llevaba un registro con el nombre de la persona, pagos, cargos a la cuenta y causas de las operaciones efectuadas. Se poseen evidencias de que estos libros eran llenados por los esclavos y luego eran revisados por los patrones, mediante una firma denominada “Spectavit”, es decir. “Revisado por”.

En la época moderna es el pueblo italiano, específicamente Florencia y Génova, quienes crean sistemas de partida doble similares a los que poseemos en la actualidad, con asientos cruzados y control de las pérdidas y ganancias.

12 embargo el más grande referente, conocido como padre de la contabilidad, fue Fray Lucas de Paciolo, quien en su obra “Trattato de computi e delle scritture” en 1509, establece con gran exactitud el principio “No existe deudor sin acreedor” y determina parámetros para el control de inventarios, activos y pasivos, registro de transacciones en el diario y en el mayor, que son utilizados hasta la actualidad.

Las primeras referencias que poseemos sobre el uso de presupuestos se remontan a Gran Bretaña, durante el siglo XVIII, donde su parlamento realizaba planes gubernamentales del control del gasto fiscal y pautas sobre su ejecución y control. El uso de presupuestos públicos se extendió a diversos países del mundo luego de la primera guerra mundial e inclusive se crearon leyes de control presupuestario como parte de la política fiscal.

En el sector privado también tomó gran fuerza en el sector industrial, con la evolución de la Contabilidad de Costos y la introducción de nuevas teorías administrativas de eficiencia en la producción. En el año de 1930 se celebra en Ginebra el Primer Simposio Internacional de Control Presupuestal, en la que se definen los principios básicos del sistema de presupuestos y posteriormente en 1965 el gobierno de los Estados Unidos, crea el Departamento de Presupuesto e incluye en las herramientas de planeación y control pública, el sistema conocido como "planeación por programas y presupuestos".

13 importantes para las entidades, que asumen el reto de competir en mercados agresivos y dinámicos y que seguramente seguirán cambiando a través de los años.

2.2 Bases Teóricas

2.2.1 La Empresa.

Uno de los principios tradicionales de la economía establece que el ser humano se caracteriza por presentar una cantidad infinita e insaciable de necesidades, y que en su afán satisfacerlas se encontrará con una cantidad insuficiente de recursos, debido que estos son limitados e inclusive muchas veces suelen superar sus propias capacidades de provisión, por lo cual necesita obtenerlos por parte de otras personas en el ambiente que lo rodea.

Para suplir estas necesidades humanas que el individuo no puede satisfacer para sí mismo, ha surgido la actividad empresarial, la cual busca abastecer de productos y servicios de todos los tipos a la comunidad en general, creando sistemas de producción y consumo que mueven el mundo en la actualidad.

Sectores Económicos

Producción Consumo

Produce bienes y servicios a la comunidad

Adquiere los bienes y servicios producidos para suplir sus necesidades Se constituye por las entidades

económicas y empresariales

Se constituye por las personas y familias de la comunidad

Figura 1. Los sectores económicos.

14 Las empresas son entidades que forman parte del sector productivo, ofertando bienes y servicios a la comunidad, dependiendo de las características y necesidades específicas del mercado, utilizando medios y recursos para el desarrollo de sus actividades.

Los elementos que interviene en la gestión de la actividad empresarial son los siguientes:

El empresario o capitalista, puede ser una persona natural o jurídica, quien realiza la

inversión y hace las funciones de titular de la empresa.

Los medios de producción, están constituidos por los recursos humanos, materiales y

financieros con los que se desarrollan las actividades.

La organización empresarial, engloba la estructura departamental, funcional y de

procesos sobre los métodos de trabajo.

2.2.1.1. Misión, Visión y Valores Institucionales.

15 La misión es la actividad o labor para la cual existe una empresa en el mercado, y debe representar de forma específica, motivadora y real los productos o servicios que ofrece y los clientes a quienes buscar satisfacer. Por su parte la visión, según varios autores, podría definirse como “la imagen que los miembros de la empresa quieren que está, llegue a ser” (Mantilla K. ,

2009, p. 75), o en otras alabaras como se visualiza la empresa en el futuro. Una visión correctamente establecida debe ser posible y presentar un concepto enfocado, para que pueda encaminar a los objetivos y metas trazadas.

Los valores institucionales determinan las actitudes que deben marcar el comportamiento de los miembros que conforman la entidad. En la medida en que estos valores sean asumidos por los colaboradores, formarán parte de un compromiso con la imagen corporativa que se presente a la comunidad.

2.2.1.2 Objetivos de las Empresas.

16 Una empresa que busca exclusivamente utilidad podrá sustentarse durante un tiempo en el mercado, sin embargo un empresa que entregue un valor agregado en sus bienes y servicios podrá sustentarse en el tiempo, debido que creará relaciones comerciales estables con sus clientes y posicionará su marca con una buena reputación.

Para lograr este valor agregado la empresa deberán considerar los siguientes aspectos:

Buscar superar las expectativas de sus clientes.

Ofrecer bienes y servicios de calidad que busquen liderar el mercado en el que se

encuentren.

Crear ambientes laborales atractivos y estables para sus empleados.

Retribuir a la comunidad los beneficios recibidos a través de planes de responsabilidad

social.

Ayudar el desarrollo económico del país a través del cumplimiento de las leyes laborales

17

2.2.2 Diferencia entre Empresas y Organizaciones.

Una organización se podría definir como una agrupación de personas que buscan cumplir un determinado objetivo o finalidad en la sociedad. Este objetivo o fin específico puede ser educativo, cultural, artístico, ambiental, entre otros y generalmente busca mejorar las condiciones de los individuos en diversos aspectos.

Para ofrecer bienes y servicios de calidad estas agrupaciones se acompañan de una estructura formal y recursos financieros que permiten el cumplimiento de sus objetivos, sin embargo, la obtención de un redito económico no siempre está dentro sus facultades.

Por otro lado, el objetivo principal de una empresa es la de generar retribuciones económicas a sus inversionistas, a través de una estructura formal y recursos financieros. Tomado la definición de ciertos autores, “todas las empresas tiene fines, todas ellas cuentan con mayores o menores niveles de recursos y en todas trabajan más o menos personas, es decir; todas las empresas son organizaciones, pero no todas las organizaciones son empresas, (Iborra, Dasí, Dolz, & Ferrer, 2014, p. 9), y es que la diferencia radica en la objetivo y visión que ha tenido sus inversionistas al momento de crearlas.

18

2.2.3 Las Organizaciones o Instituciones Educativas.

Las Instituciones Educativas se constituyen como entidades que colaboran al proceso de construcción de los conocimientos de los individuos, a través de diversas estrategias conceptuales, pedagógicas y metodológicas, asociadas a su espíritu académico.

La globalización del mundo ha generado un proceso de renovación de las sociedades, abriendo la interacción humana desde todos los enfoques; de allí que el reto actual de las instituciones es dejar de ser entidades cerradas a cumplir únicamente su visión academia, y pasar a ofrecer procesos de formación integral que entreguen individuos con criterios útiles que promuevan el desarrollo de la comunidad.

2.2.3.1 Tipos De Instituciones Educativas.

El criterio principal de clasificación de las Instituciones Educativas en el país se reconoce por la fuente principal de financiamiento que permite su sostenimiento, dentro de las cuales se definen como: públicas, fiscomisionales o particulares.

Instituciones Públicas.- Se sostienen con recursos gubernamentales y se dividen en

19 Fiscomisionales.- Son instituciones de carácter religioso o laico, de derecho privado y sin

fines de lucro. Son promovidas por congregaciones, órdenes u otro tipo de asociación legalmente constituida. Ofrecen educación gratuita y cuentan con financiamiento total o parcial del Estado y se encuentran autorizadas a cobrar valores a sus estudiantes en el caso que la contribución del Estado no sea suficiente para garantizar una educación de calidad.

Particulares.- Son instituciones constituidas y administradas por personas de derecho

privado, naturales o jurídicas, las cuales brindan educación religiosa o laica.

Adicionalmente se las puede dividir según los niveles de educación que ofertan, en los siguientes criterios:

1. Centro de Educación Inicial 2. Escuela de Educación Básica 3. Colegio de Bachillerato

4. Unidades educativas, cuando la entidad oferta 2 o más niveles a la vez.

2.2.3.2 Estratificación Del Sistema Educativo

20 La Educación Inicial no es escolarizada y se subdivide en los niveles 1 y 2. El subnivel Inicial 1 comprende a estudiantes de hasta tres (3) años de edad, y el Subnivel Inicial 2 comprende a infantes de tres (3) a cinco (5) años de edad.

La Educación General Básica se subdivide en Preparatoria, Básica Elemental, Básica Media y Básica Superior. La Preparatoria corresponde al primer grado de educación general básica y se ofrece a los estudiantes de cinco (5) años de edad; la Educación Básica Elemental, corresponde a segundo, tercero y cuarto grado de E.G.B. y se ofrece a los estudiantes de entre 6 y 8 años; la Educación Básica Media, corresponde a quinto, sexto y séptimo grado de E.G.B. y se ofrece a los estudiantes de entre 9 y 11 años; y la Educación Básica Superior corresponde a octavo, noveno y décimo grado de E.G.B y se ofrece a los estudiantes de 12 a 14 años de edad.

La última etapa de escolaridad es el Bachillerato General Unificado, el cual es ofertado preferentemente a los estudiantes de entre 15 y 17 años de edad. Los estudiantes que cursen nivel educativo podrán optar entre dos ramas de especialización conforme a sus actitudes y preferencias: El Bachillerato en Ciencias y el Bachillerato Técnico.

21 2.2.3.3 Regímenes Escolares

Los regímenes escolares establecidos por el Ministerio de Educación para las Instituciones Ecuatorianas son dos: Régimen Costa y Régimen Sierra. El cronograma a cumplir en cada uno de los regímenes, es establecido al inicio de cada periodo lectivo por la Autoridad Educativa y contiene las diversas actividades pedagógicas y administrativas que se desarrollarán en el año.

Para el periodo lectivo 2015 – 2016 el calendario educativo se desarrolló de la siguiente forma: Régimen Costa: del 01 de abril de 2015 al 31 de marzo de 2016

Régimen Sierra: del 01 de agosto de 2015 al 31 de julio de 2016

2.2.3.4 Modalidades del Sistema Educativo Nacional

En el Ecuador se reconocen tres modalidades educativas que pueden ser ofertadas por los centros de estudio los cuales son:

Educación Presencial.- Requiere que los estudiantes presenten una asistencia regular al

22 Educación Semipresencial.- No exige una presencia regular del estudiante en el

establecimiento. El proceso educativo se debe desarrollar de forma autónoma y periódicamente recibirá apoyo presencial obligatorio.

Educación a Distancia.- No requiere de la asistencia regular del estudiante al centro de

estudios y el acompañamiento pedagógico que reciba será no presencial. Esta modalidad ha sido creada como un plan de apoyo para los ecuatorianos adultos residentes en el exterior.

2.2.4 La Contabilidad

La Técnica Contable se ha establecido como una de las herramientas más esenciales en el mundo negocios, debido a que permite determinar resultados financieros en todos los ámbitos de una entidad, los cuales servirán de base para el proceso de toma de decisiones administrativas.

La contabilidad permite emitir información a nivel medio y superior, a través de la recolección, registro y análisis de documentación y transacciones financieras, las cuales pueden provenir de diversas fuentes internas y externas, sin embargo en la actualidad, dentro del contexto de la globalización mundial, la información que se genere no puede basarse únicamente en la clasificación, registro y presentación de datos, sino que debe ser correctamente administrada, de forma que sean útil, oportuna y de calidad para todos los usuarios.

23 2.2.4.1 Objetivo de la Contabilidad

La contabilidad cumple con una gran cantidad de fines dentro de una entidad, pero su objetivo general podría definirse según varios autores como “suministrar información útil a los múltiples usuarios para posibilitar la toma de decisiones” (Rincón, Lasso, & Parrado, 2012, p. 4), por lo que se podría establecer que una correcta administración de los recursos, con decisiones financieras acertadas, recae principalmente sobre la calidad de la información que los procesos contables brinden a los niveles directivos. Adicionalmente se puede mencionar la contabilidad cumple un sin número de objetivos en áreas específicas a nivel interno y externo, tales como los siguientes:

A nivel interno

- Distribuir correctamente los activos, pasivos y el patrimonio.

- Reconocer los ingresos, costos y gastos generados por las operaciones. - Determinar la utilidad o pérdida de un periodo financiero.

- Controlar los sistemas de inventario. - Prevenir fraudes y robos.

- Generar presupuestos y análisis financieros de calidad.

A nivel externo

24 - Facilitar la obtención de créditos mercantiles y bancarios.

- Cumplir con los plazos y cláusulas de los proveedores.

- Cuidar la calidad de productos y servicios prestados a los clientes. - Facilitar los procesos de revisión y auditorias.

2.2.4.2 Campos de Aplicación de la Contabilidad.

En el mundo moderno existe una gran cantidad de actividades empresariales que las personas han desarrollado a nivel global, debido a ello la contabilidad ha tenido que diversificar sus campos de acción para adaptarse a las necesidades específicas de cada sector.

En un país los tipos de actividades empresariales pueden ser muy variados debido a que tienen una relación directa con las características económicas, sociales, demográficas, y hasta culturales de la sociedad donde se asientan.

25 Figura 2.Los campos de aplicación de la Contabilidad.

Fuente: Información tomada del Libro “Contabilidad Básica” de Editorial Vértice.

2.2.4.2.1 Contabilidad De Servicios.

La Contabilidad de Servicios es una herramienta financiera para las empresas que ejecutan un conjunto de acciones destinadas a satisfacer una necesidad de sus clientes, sin que exista la entrega directa de un producto en proceso o terminado. Algunos ejemplos de empresas que utilizan la contabilidad de servicios son las siguientes:

Empresas de construcción Entidades Financieras

Empresas Hoteleras y de Turismo Entidades Educativas

Inmobiliarias Servicios de Salud

Campos de la Contabilidad

Comercial

Industrial o de Costos

Agropecuaria De servicios

26 Empresas de Transporte y Logística

Centros de entretenimiento en general

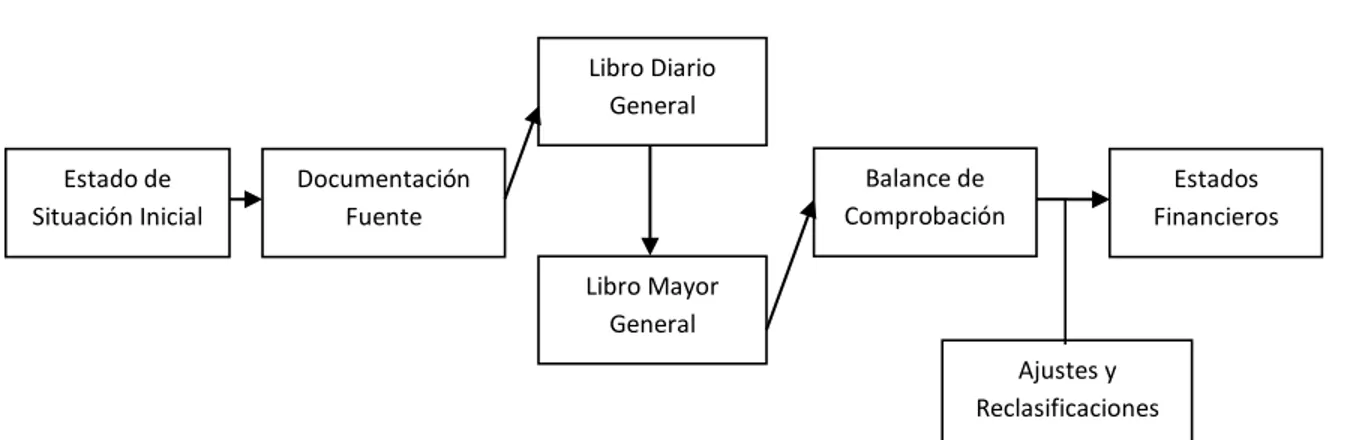

2.2.5 El Proceso Contable.

El Proceso de Contabilidad es uno de los sistemas más importantes de la estructura formal de una Entidad, según el cual se logra identificar, recolectar, registrar y comunicar información financiera.

Dentro de una Institución, los procesos de Contabilidad se desarrollan de acuerdo a las operaciones ordinarias relacionadas con su gestión. Estas Operaciones, que generalmente deben ser respaldadas con un documento fuente, serán derivadas por diversos usuarios, en una serie de registros formales que permitirán que al final del periodo, se elabore un informe financiero tipo resumen denominado “Estados Financieros Básicos”.

El Flujo del Proceso Contable, en términos generales, se desarrolla de la siguiente forma:

Figura 2: Flujo del Proceso Contable General de una empresa

Fuente: Gráfico elaborado por el Autor.

27 El personal que interviene en el flujo del proceso es uno de los factores más importantes, debido a que ellos determinarán la calidad de la información financiera, su forma de presentación y los usos que se puedan derivar de ella.

De esta forma Mireya Bernal, define al proceso contable como “la combinación del personal, de los registros y de los procedimientos que un negocio utiliza para satisfacer sus necesidades de información financiera” puesto que, el sistema contable debe incluir como un todo a los

elementos humanos, informáticos, contables, entre otros, que contribuyan a la posterior elaboración de los estados financieros. (Bernal, 2004, p. 27)

Para una institución la necesidad de información financiera es variada en base a los diversos aspectos administrativos en los que se toma decisiones, sin embargo el proceso contable debe garantizar la integridad y razonabilidad de los mismos, para evitar que los datos no presenten la realidad de las operaciones.

2.2.5.1 Objetivo y Propósito del Proceso Contable.

28 El éxito de la entidad se puede visualizar claramente en la información financiera, a través del aumento de los índices de rentabilidad, liquidez, entre otros, pero no depende únicamente de este proceso, sino de la decisiones acertadas que la administración tome sobre la inversión de los recursos procurando la satisfacción de los clientes o como lo define mejor Mireya Bernal “El éxito de la organización depende de entender y satisfacer las necesidades y expectativas actuales y futuras de los clientes y usuarios finales” (Bernal, 2004, p. 29).

La información financiera íntegra, a tiempo y correcta permitirá el éxito de los objetivos trazado por la administración, generando una herramienta de medición del crecimiento empresarial para los clientes y accionistas.

2.2.5.2 Información Financiera derivada del Proceso Contable.

El proceso contable debe generar información financiera útil para diversos usuarios internos y externos. Las normas contables establecen que los Estados Financieros son documentos elaborados por la entidad que contienen un resumen sobre los rendimientos, situación financiera, movimiento patrimonial y flujos del efectivo, producto de sus operaciones ordinarias en concordancia con las características y principios esenciales.

29 año. A estos documentos se deben anexar las respectivas notas explicativas y aclaratorias para su mejor comprensión.

2.2.5.2.1 La Situación Financiera

Las normas contables determinan a la situación financiera como “la relación existente entre los activos, los pasivos y el patrimonio en una fecha concreta”, (International Accounting Standards Committee, Norma Internacional de Información Financiera para Pequeñas y Medianas Entidades, 2009), en base a lo cual el Estado de Situación Financiera se constituye como un documento demostrativo de los bienes, valores, obligaciones y aportaciones que posee a una empresa en una fecha determinada, como resultado de sus operaciones pasadas. El Estado de Situación Financiera, antes de la aplicación de las Normas Internacionales de Información Financiera era conocido como Balance General.

Los activos de la institución se encuentran formados por los bienes tangibles e intangibles, los valores y los derechos de corta y larga duración que se mantienen como resultado de sus operaciones.

30

2.2.5.2.2 El Estado del Resultado Integral

Según la Norma Internacional, El Rendimiento es la relación entre los ingresos y los gastos de una entidad durante un periodo sobre el que se informa. (International Accounting Standards Committee, Norma Internacional de Información Financiera para Pequeñas y Medianas Entidades, 2009). El rendimiento es comúnmente conocido como la ganancia o la pérdida que se genera en un periodo financiero, que procede de la diferencia entre los ingresos y gastos. Este resultado será determinante para calificar a la gestión administrativa sobre las operaciones de la entidad.

Los Ingresos son los incrementos en los beneficios económicos, producidos a lo largo del periodo sobre el que se informa, que dan como resultado aumentos del patrimonio, distintas de las relacionadas con las aportaciones de inversores de patrimonio.

Los Gastos son los decrementos en los beneficios económicos, producidos a lo largo del periodo sobre el que se informa, en forma de salidas o disminuciones del valor de los activos, o bien por la generación o aumento de los pasivos, que dan como resultado decrementos en el patrimonio, distintos de los relacionados con las distribuciones realizadas a los inversores de patrimonio.

2.2.5.2.3 Características de la Información Financiera

31 que los datos presentados sean adecuados y reflejen fielmente la situación de la entidad, para lo cual debe cumplir con las siguientes características cualitativas:

Relevancia.- Los datos presentados deben ser relevante para el proceso de toma de

decisiones.

Fiabilidad- Los procesos contables deben garantizar que la información refleje de forma

razonable las operaciones efectuadas, sin sesgos representativos.

Comprensibilidad.- la información debe ser comprensible para cualquier tipo de usuario

que posea un conocimiento medio sobre el giro del negocio.

Materialidad.- Un valor es material cuando su omisión o presentación errónea podría

causar un gran impacto en los Estados Financieros.

Esencia sobre la forma.- Las políticas contables deben priorizar la esencia de las

transacciones frente a la forma legal establecida.

Prudencia.- En caso de existir incertidumbres sobre sucesos en las transacciones, los

32 Comparabilidad.- Los sistemas de medición deben ser uniformes entre periodos, de forma

que se puedan establecer comparaciones entre los estados financieros.

Oportunidad.- La información financiera debe ser proporcionada en periodos de tiempo

adecuados para aportar a la toma de decisiones.

Equilibrio entre costos y beneficio.- Los costos que genere la obtención de la información

financiera deben ser inferiores a los beneficios que la misma genere para la empresa.

2.2.6 El Presupuesto Operativo.

Una de las herramientas de mayor utilidad para el cumplimiento de los objetivos institucionales es el presupuesto operativo, el cual constituye un documento elaborado por la entidad, que contiene una previsión generalmente anual, de las cifras relativas a la actividad económica desarrollada.

2.2.6.1 Objetivo del Presupuesto Operativo.

33 La planificación, ejecución y control de las actividad asegura un nivel inferior de riesgo en el impacto de las fluctuaciones económicas, especialmente en países como el Ecuador, donde la economía es muy variable de periodo a periodo.

2.2.6.2 El Ciclo Presupuestario

Un ciclo presupuestario generalmente comprende las siguientes etapas o fases sucesivas: 1) Preparación o elaboración de las actividades según los objetivos de la entidad.

2) Recolección de información operativa y financiera referente al ámbito del presupuesto. 3) Discusión y aprobación de los planes financieros.

4) Ejecución de las actividades en los diferentes departamentos o secciones de la entidad. 5) Evaluación de los resultados obtenidos.

El proceso de elaboración de un presupuesto debe tomar en cuenta los factores internos y externos que afecten a la situación económica empresarial y en el caso de la institución educativa, debe priorizar las inversiones en la gestión educativa.

34 Durante la Ejecución se debe monitorear el comportamiento de los factores internos y externos de forma periódica, para poder salvaguardar situaciones que alteren significativamente lo establecido en el presupuesto.

Según Francisco Jiménez y Carlos Espinoza (2007) mientras están las operaciones en proceso, el presupuesto sirve de base de comparación y facilita el proceso de control. Un buen control presupuestario permite garantizar el cumplimiento de los objetivos y evaluar el nivel de compromiso de cada una de las áreas con las metas establecidas como base para periodos futuros.

2.2.7. Relación entre el Presupuesto y La Contabilidad

La Administración Financiera de una empresa posee diversas expectativas para un determinado periodo de tiempo. La planificación de estas expectativas se resume el presupuesto operativo, a través de la fijación de metas cuantitativas en diversos aspectos concernientes a las operaciones del negocio. Para medir el nivel cumplimiento de estas de estas metas es necesario contar con resultados reales e indicadores económicos que establezcan el alcance y cumplimiento de los planes. Los Estados Financieros y sus reportes constituyen la base para efectuar estas mediciones, porque presentan de forma directa y clara los resultados en términos económicos.

35 fiable, que servirá como base para la elaboración de presupuestos alcanzables. Una vez concluido el periodo de ejecución, permitirá medir el cumplimiento de las metas.

Figura 4. Relación entre la Contabilidad y el Presupuesto.

Fuente: Información tomada del Libro “Presupuestos” de Editorial Pearson.

La contabilidad es estática y presenta datos que no se pueden cambiar, en cambio los presupuestos son flexibles y susceptibles de cambios en base a las tendencias económicas del medio. Estas dos herramientas, correctamente manejadas por la Administración, permiten analizar el pasado y pronosticar de mejor forma el futuro de una empresa.

2.2.8 El Presupuesto de Gestión de Costos Educativos

El Presupuesto de Gestión de Costos Educativos, es una proyección anual de todas las erogaciones financieras que una institución deberá realizar para el desarrollo de las actividades de gestión educativa en un periodo lectivo. Este presupuesto es elaborado por la institución en base a sus propias políticas y estimaciones financieras, tomando como base para su estructuración, las reglamentaciones gubernamentales del caso.

El Ministerio de Educación en su función de ente regulador de las instituciones educativas del país, mediante el ACUERDO Nro. MINEDUC-ME-2015-00094-A, expidió el Reglamento que

Empresa

Presente Contabilidad

Pasado

Presupuestos

36 establece los parámetros generales para el cobro de matrículas y pensiones por parte de los establecimientos educativos particulares y de los servicios educativos que prestan las instituciones fiscomisionales.

En este instrumento establece que todos los componentes de la gestión educativa deben ser presupuestados al inicio de cada periodo lectivo y presentados a través de un aplicativo informático en la página web de esta entidad de gobierno, con sus respectivos soportes y acuerdos de responsabilidad por parte de los representantes legales.

Luego del proceso de validación y revisión de los datos cargados en el presupuesto institucional, la Junta Reguladora de Costos del Ministerio de Educación, evaluará la situación económica de la entidad y emitirá una resolución de los valores autorizados para cobrar por matrículas, pensiones y servicios educativos a los estudiantes.

Las resoluciones emitidas establecen el porcentaje autorizado de aumento a los valores de los cobros, con respecto al periodo anterior y solo tendrán vigencia para un periodo lectivo, por lo cual es necesario que el proceso se realice cada año, previo al inicio del ciclo de matriculación ordinaria. Los porcentajes que se determinen estarán fijados en la ley y pueden variar en base a las modificaciones de los Acuerdos Ministeriales o de la Ley de Educación Intercultural y su Reglamento.

37 El Presupuesto de Gestión Educativa tiene como objetivo determinar el costo que representa para la Institución, el desarrollo del proceso de aprendizaje de cada uno de los estudiantes. Este costo se calculará en base a los siguientes componentes:

Costos de la Gestión Educativa Costos Administrativos

Costos de Consejería Estudiantil Costos Financieros

Provisión para Reservas Excedente

Una vez obtenidos todos los componentes del costo se debe prorratear el monto atribuible para cada uno de los estudiantes que reciben los servicios educativos. Este valor es denominado por la Autoridad Educativa Nacional como “Costo de la Educación por Estudiante”, y será el resultante

de la sumatoria de todos los componentes del costo educativo, divido para el promedio de estudiantes matriculados en los tres últimos periodos lectivos.

2.2.8.2 Ingresos Percibidos por las Actividades Educativas.

38 Un rubro por matrícula anual al inicio del periodo lectivo, que no podrá sobrepasar al

75% del valor de una pensión mensual neta; y

Diez pensiones mensuales durante el periodo que el estudiante se encuentre en clases

regulares, según el correspondiente calendario educativo nacional, para el régimen en el que se encuentre ubicada (Costa o Sierra).

El valor de las diez pensiones educativas, autorizadas por la Junta Reguladora de Costos, se encuentra prorrateado para todo el periodo lectivo, lo que significa que cubren los costos de la educación para los doce meses del año, por tanto no existe necesidad de recibir valores adicionales por el tiempo de vacaciones de los estudiantes.

Adicionalmente el ente Regulador ha establecido que la sumatoria total de los valores percibidos por matrículas y pensiones educativas en un periodo, no podrá exceder el total del costo de la educación que se ha previsto en el presupuesto.

2.2.8.3 Proceso de Elaboración y Presentación Del Presupuesto Operativo

39 Para la presentación del Presupuesto de Gestión de Costos Educativos, el Ministerio de Educación ha dispuesto dos aplicativos informáticos, denominados GEFL y GEOL, los cuales permiten dar cumplimiento a lo establecido en el Acuerdo Ministerial 00094-A sobre los parámetros generales para el cobro de matrículas y pensiones.

El Aplicativo GEFL (Gestión Educativa Fuera de Línea), debe ser descargado e instalado en uno de los ordenadores de la institución y contiene el formulario estándar del presupuesto. En primera instancia solicita ingresar los datos generales de la institución, de la máxima autoridad, del representante legal, y la ubicación geográfica zonal.

Luego, en la opción “Gestión de Costo de la Educación”, despliega el formulario de ingreso de Información, dividido en las siguientes partes:

a) Información General de la Institución, que contiene lo siguiente: Institución Educativa

Año de Formulario Régimen Escolar

Modalidad de Escolaridad

Paralelamente permite seleccionar algunas opciones o características especiales que presentan algunas Instituciones, tales como:

40 No cobra pensión

No cobra matrícula

Posee Incremento de activos fijos de infraestructura

Posee Incremento de activos fijos de equipamiento tecnológico Posee Incremento rubros de pago a docentes

b) Componentes del Costo de la Educación:

Costos de la Gestión Educativa Costos Administrativos

Costos de Consejería Estudiantil

Costos Financieros, Impuestos Prediales y Tasas Provisiones

Excedente

Una vez finalizado el proceso de elaboración, El Aplicativo GEOL (Gestión Educativa On Line), permite a las Autoridades (Directivos, Representantes Legales o Responsables Directos), cargar los archivos en el portal web del Ministerio de Educación. Los archivos solicitados para cumplir con el proceso son los siguientes:

Formulario de Gestión de Costos Educativos, generado desde el aplicativo

GEFL,

41 La declaración juramentada, comparecida por la máxima autoridad de la institución ante un notario, certifica que la entidad educativa cuenta con los soportes respectivos de los valores presupuestados y cumple con los estándares de calidad requeridos para su funcionamiento.

Conjuntamente a la declaración juramentada se debe anexar la siguiente documentación: Formulario impreso de los Costos de Educación.

Permiso de Funcionamiento de la Institución Educativa.

Poder otorgado por el Representante Legal a la Máxima Autoridad de la Institución

Educativa.

Si la institución ha realizado la inversión en Activos Fijos, debe incluir la declaración de

impuesto a la renta, facturas de los bienes o servicios adquiridos, entre otros.

Al finalizar el proceso de carga se podrá visualizar el Comprobante y el Formulario para su impresión final.

2.2.8.4 Cobros por Servicios Complementarios

42 El uso de estos servicios es optativo y el plantel únicamente puede actuar como agente de cobro dichos valores, siendo los receptores finales, los proveedores externos que designe para el caso.

2.3 Marco Conceptual

Acuerdo Ministerial.- Normativa decretada por un Ministerio de Gobierno en relación a las atribuciones que le faculta la Constitución de la República.

Ajustes Contables.- Registros que se se realizan al final de un periodo con el objetivo de rectifcar errores contables.

Amortización.- Periodo de tiempo que se estima para la extinción de una deuda, distribuida en periodos.

Capital.- Inversión que realizan los socios al inicio de las operaciones.

Comprensibilidad.- Principio contable que determina que la información debe presentarse de modo que sea comprensible para sus usuarios, siempre y cuando, éstos tengan conocimientos adecuados y muestren su voluntad para estudiar la información con diligencia razonable.

43

Depreciación.- Perdida de valor que sufre un activo fijo como consecuencia de su constante uso.

Empresa Privada.- Instituciones constituidas y financiadas por inversiores particulares.

Empresa Pública.- Entidades creadas por el estado para prestar servicios de interés común.

Erogaciones.- Desembolsoso o salidas de dinero.

Esencia sobre la forma.- Principio contable que determina que las transacciones y demás sucesos y condiciones deben contabilizarse y presentarse de acuerdo con su esencia y no solamente en consideración a su forma legal

Fiabilidad.- Principio contable que determina que la información es fiable cuando está libre de error significativo y sesgo, y representa fielmente la realidad económica de la entidad.

Fiscomisional.- Entidades que poseen un financiamiento cubierto en una parte por entidades gubernamentales y otra por personas particulares.

44

Integridad.- Principio contable que determina que La información en los estados financieros debe ser completa dentro de los límites de la importancia relativa y el costo.

Liquidez.- Capacidad para generar flujos de efectivo o sus equivalentes, que permitan el cumplimiento de obligacuones contraidas.

Materialidad o importancia relativa.- Principio contable que determina que la información es material, si su omisión o su presentación errónea pueden influir en las decisiones económicas que los usuarios tomen a partir de los estados financieros.

Matrícula Educativa.- Tasa o valor que se debe cancelar para la inscripción en un centro de educación.

Oportunidad.- Principio contable que determina que la información financiera debe presentarse dentro del periodo de tiempo para la correcta toma de decisiones.

45

Pensión Educativa.- Valor mensual que se debe cancelar por la recepción de un servicio educativo.

Provisión.- Reconocimiento de un pasivo que tiene un alto grado de probabilidad de efectivizarse en un plazo determinado.

Reclasificaciones Contables.- Registros que se efectuan para traspasar valores entre cuentas contables al final de un periodo.

Relevancia.- Principio contable que determina que la información proporcionada en los estados financieros debe ser relevante para las necesidades de toma de decisiones de los usuarios.

Rentabilidad.- Capacidad de producir un beneficio economico sobre la inversión realizada.

Reservas.- Conjunto de fondos o valores que se acumulan para cubrir necesidades posteriores.

46

2.4 Marco Legal

El Estado Ecuatoriano establece en la Constitución de la República, Leyes, Reglamentos y Acuerdo Ministeriales, el derecho de todos los ecuatorianos a la educación en igualdad de condiciones, estableciendo como política pública la inversión y financiamiento del sistema educativo nacional. Estas garantías se reconocen en las siguientes normas:

2.4.1 Constitución de la República del Ecuador

Artículo 26.- “La educación es un derecho de las personas a lo largo de su vida y un deber ineludible e inexcusable del Estado. Constituye un área prioritaria de la política pública y de la inversión estatal, (…). Las personas, las familias y la sociedad tienen el derecho y la responsabilidad de participar en el proceso educativo.”

Interpretación.- El estado ecuatoriano establece como política pública, la garantía del acceso a la educación de todos los ciudadanos, como derecho inexcusable e ineludible que permite de desarrollo de la sociedad en igualdad de condiciones.

47

Interpretación.- El Estado garantizará la gratuidad de la educación pública y el apoyo financiero a las entidades fiscomisionales, siempre y cuando rindan cuentas de su gestión educativa y administración de recursos. Estos dos tipos de instituciones deben constituirse como entidades sin fines de lucro.

2.4.2 Declaración Mundial de Derechos Humanos.

Artículo 26, Numeral 1.- “Toda persona tiene derecho a la educación. La educación debe ser gratuita, al menos en lo concerniente a la instrucción elemental y fundamental. La instrucción elemental será obligatoria. La instrucción técnica y profesional habrá de ser generalizada; el acceso a los estudios superiores será igual para todos, en función de los méritos respectivos.”

Interpretación.- El Ecuador se encuentra adherido a la Declaración Mundial de Derechos Humanos, por lo cual reconoce que todos los individuos tienen derecho a la educación y en que en su etapa elemental debe ser garantizada como gratuita y obligatoria.

2.4.3 Ley Orgánica de Régimen Tributario Interno

48

Art. 8.- Ingresos de fuente ecuatoriana.- “Se considerarán de fuente ecuatoriana los siguientes ingresos: 1.- Los que perciban los ecuatorianos y extranjeros por actividades laborales, profesionales, comerciales, industriales, agropecuarias, mineras, de servicios y otras de carácter económico realizadas en territorio ecuatoriano.” (…)

Interpretación.- En la ley tributaria para la determinación del impuesto a la renta, se reconoce como ingreso a aquellos beneficios económicos percibidos por la prestación de servicios en el territorio ecuatoriano, por las personas naturales y jurídicas establecidas en el país. Se determina como servicio a la prestación de una actividad o trabajo para otra persona o entidad.

Art. 10.- Deducciones.- “En general, con el propósito de determinar la base imponible sujeta a este impuesto se deducirán los gastos que se efectúen con el propósito de obtener, mantener y mejorar los ingresos de fuente ecuatoriana que no estén exentos.”

49

Art. 20.- Principios generales.- La contabilidad se llevará por el sistema de partida doble, en idioma castellano y en dólares de los Estados Unidos de América, tomando en consideración los principios contables de general aceptación, para registrar el movimiento económico y determinar el estado de situación financiera y los resultados imputables al respectivo ejercicio impositivo.

Interpretación.- El Estado Ecuatoriano a través del Servicio de Rentas internas, solicita la presentación anual del Estado de Situación financiera y El Estado de Resultados anual de los contribuyentes obligados a llevar Contabilidad. Estos estados financieros deben estar elaborados en concordancia al sistema de partida doble y los Principios de contabilidad Generalmente Aceptados, redactados en español y en la moneda de uso local.

Art. 21.- Estados financieros.- “Los estados financieros servirán de base para la

presentación de las declaraciones de impuestos, (…). Las entidades financieras así como las entidades y organismos del sector público que, para cualquier trámite, requieran conocer sobre la situación financiera de las empresas, exigirán la presentación de los mismos estados financieros que sirvieron para fines tributarios.”

50

Art. 56.- Impuesto al valor agregado sobre los servicios.- “El impuesto al valor agregado IVA, grava a todos los servicios, (…). Se encuentran gravados con tarifa cero los siguientes servicios:

5.- Los de educación en todos los niveles”

Interpretación.- El Impuesto al Valor Agregado grava la prestación de servicios en el territorio nacional por parte de las personas naturales y jurídicas. Las tarifas establecidas para este impuesto son: 0% y Diferente de 0% (en la actualidad este porcentaje corresponde al 14%), sobre el monto determinado por el contribuyente para el tipo de servicio prestado. Según el numeral 5 del presente artículo, los servicios educativos se encuentran gravados con tarifa 0% del IVA.

2.4.4 Ley Orgánica De Educación Intercultural

Art. 56.- Instituciones educativas particulares.- “Las instituciones educativas particulares están constituidas y administradas por personas naturales o jurídicas de derecho privado podrán impartir educación en todas las modalidades (…)

51

Interpretación.- La ley faculta la creación de instituciones educativas particulares o privadas, cuyos dueños podrán ser personas naturales o jurídicas, las cuales pueden prestar servicios educativos a cambio de una retribución económica, siempre y cuando esta retribución se ajuste a los parámetros establecidos por la Autoridad Educativa Nacional. Adicionalmente se especifica que el objetivo principal de estas entidades no debe ser el lucro de sus inversionistas, sin embargo no lo prohíbe.

Art. 57.- Derechos de las instituciones educativas particulares.- Son derechos de las instituciones educativas particulares, los siguientes:

a. Cobrar las pensiones y matrículas de conformidad con el reglamento que emita la Autoridad Educativa Nacional; (…)

52

2.4.5 Reglamento para Aplicación de la Ley Orgánica De Régimen Tributario Interno

Art. 37.- Contribuyentes obligados a llevar contabilidad.- (…). “Igualmente, están obligadas a llevar contabilidad, las personas naturales y las sucesiones indivisas que realicen actividades empresariales y que operen con un capital propio que al inicio de sus actividades económicas o al 1o. de enero de cada ejercicio impositivo hayan superado 9 fracciones básicas desgravadas del impuesto a la renta o cuyos ingresos brutos anuales de esas actividades, del ejercicio fiscal inmediato anterior, hayan sido superiores a 15

fracciones básicas desgravadas o cuyos costos y gastos anuales, imputables a la actividad empresarial, del ejercicio fiscal inmediato anterior hayan sido superiores a 12 fracciones básicas desgravadas.” (…)

Interpretación.- Las personas naturales que desarrollen actividades económicas, se encontrarán obligadas a llevar Contabilidad, cuando alcancen al menos una de las condiciones estipuladas en este artículo. Para el periodo fiscal 2015, tomado como referencia la tabla del Impuesto a la Renta publicada por el S.R.I., estos valores correspondían a: un Capital al inicio del periodo superior a $100,530.00, o Ingresos del año anterior superiores a 167,550.00, o Gastos anuales superiores a$134.040,00.

53 Educación y Cultura y por el Consejo Superior de las Universidades y Escuelas

Politécnicas, (…)

Los servicios de educación comprenden: a) Educación regular, que incluye los niveles pre - primario, primario, medio y superior, impartida por jardines de infantes, escuelas, colegios, institutos normales, institutos técnicos y tecnológicos superiores, universidades y escuelas politécnicas; (…).”

Interpretación.- A través del art. 187 se especifican que las actividades educativas que se gravan con 0% del IVA, en concordancia al numeral 5 del ART. 56 de LORTI. Entre estos servicios educativos se incluyen a los prestados por instituciones de nivel inicial, básico y bachillerato, siempre y cuando se encuentren legalmente autorizadas por el Ministerio de Educación para el cumplimiento de sus funciones.

Artículo 157.- “No habrá lugar a crédito tributario en los siguientes casos:

1. En las importaciones o adquisiciones locales de bienes que pasan a formar parte del activo fijo del adquirente o utilización de servicios, cuando éste produce bienes o presta servicios exclusivamente gravados con tarifa 0%. El IVA pagado, por el que no se tiene derecho a crédito tributario pasará a formar parte del costo de tales bienes.

54

Interpretación.- Las empresas que oferten bienes o presten servicios que en su totalidad este gravados con la tarifa 0% de IVA no tendrán derecho a crédito tributario por las compras que efectúen gravadas con tarifa 14%. En el registro contable por la adquisición de bienes, activos fijos o servicios gravados con tarifa 14%, el importe del IVA deberá ser incluido en la cuenta de gasto o costo que se determine según el plan de cuentas y la naturaleza de la transacción.

Artículo 28.- “Gastos generales deducibles.- (…) 9. Tributos y aportaciones. a) Los tributos que soporte la actividad generadora de los ingresos gravados, con

Dirección Nacional Jurídica Departamento de Normativa Tributaria excepción del propio impuesto a la renta, los intereses de mora y multas que deba cancelar el sujeto pasivo por el retraso en el pago de sus obligaciones tributarias y aquellos que se hayan integrado al costo de los bienes y activos, se hayan obtenido por ellos crédito tributario o se hayan trasladado a otros contribuyentes.”

55

2.4.6 Reglamento de Aplicación a la Ley Orgánica de Educación Intercultural

Art. 118.- Cobro de pensiones y matrículas “El Nivel Central de la Autoridad Educativa Nacional debe definir rangos para el cobro de pensiones y matrículas, en los que se deben ubicar las instituciones educativas particulares y fiscomisionales del Sistema Educativa Nacional, en función del cumplimiento de los estándares de calidad educativa y otros indicadores que consten en la normativa de aplicación obligatoria expedida para el efecto.”

Interpretación.- La Autoridad Educativa Nacional, a través de la Junta Reguladora de Costos, define los valores autorizados para el cobro de matrículas y pensiones, por parte de los establecimientos educativos del país. Estos valores serán fijados en base al rango en el que se encuentre ubicada la institución, según los estándares de calidad educativa y diversos indicadores económicos que posee en el servicio brindado a sus estudiantes.

56

Interpretación.- Las Instituciones Educativas se encuentran en la obligación de respetar el rango y los valores de matrículas y pensiones, que la Autoridad Educativa establezca en la resolución emitida, luego del análisis de la situación económica de la entidad. No se podrán modificar estos valores durante el periodo lectivo, so pena de sanción e intervención administrativa por parte de las entidades de control.

2.4.7 Acuerdo Nro. Mineduc-Me-2015-00094-A: Reglamento que establece los

Parámetros Generales para cobro de Matrículas y Pensiones por parte de los

Establecimientos Educativos Particulares y de los cobros por Servicios Educativos

por parte de los Establecimientos Fiscomisionales del país.

Artículo 4.- Componentes del costo de la educación y su cálculo.- El costo de la educación se constituirá de la suma de los siguientes componentes, sin que pueda

generarse ninguno adicional a los descritos a continuación: a) Gestión educativa; b) Costo administrativo; c) Costo de consejería estudiantil; d) Costos financieros; e) Provisión para reservas; y, f) Excedente.

Las instituciones educativas particulares y fiscomisionales, establecerán el costo de la educación, a través de la suma de los componentes que se detallan a continuación,

57

Interpretación.- El costo que represente el desarrollo de los procesos educativos para una institución, se establecerá en base a los seis componentes que describe el artículo, sin que se pueda incluir ningún valor adicional.

El costo general de la educación, incluyendo los seis componentes, debe ser presupuestado al inicio del periodo lectivo y presentado a la Autoridad Educativa para su revisión. Este presupuesto es el instrumento que permitirá determinar la situación económica de la entidad y la ubicará en uno de los rangos establecidos para el cobro de los valores a sus clientes.

Artículo 5.- Del costo de la gestión educativa.- El costo de la gestión educativa comprende los costos relacionados con el desarrollo de la gestión de autoridades y

directivos, docencia, fortalecimiento del talento docente, generación y funcionamiento de ambientes de aprendizaje, tecnologías de informatización y comunicación para la

docencia y acervos bibliográficos que garantizan la calidad de la educación. (…)