UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS

ESCUELA DE CONTADURÍA PÚBLICA AUTORIZADA

TESIS PRESENTADA COMO REQUISITO PARA OPTAR EL TÍTULO DE

CONTADOR PÚBLICO AUTORIZADO

TEMA:

ASESORÍA TRIBUTARIA PARA EL SECTOR COMERCIAL

EN LAUREL, CANTÓN DAULE 2015

Autora:

Ramírez Coello Madelaine Andrea

Tutora:

CPA. Lucía Castro, MTF

Repositorio Nacional en Ciencia y Tecnología

FICHA DE REGISTRO DE TESIS

TÍTULO Y SUBTÍTULO: ASESORÍA TRIBUTARIA PARA EL SECTOR COMERCIAL EN LAUREL,CANTÓN DAULE 2015

AUTORA:

Madelaine Andrea Ramírez Coello

TUTORA:

CPA. Lucia CastroRugel MTF

REVISORAS:

Ing. Erika Quiñonez MSc.

Lcda. Maylié Almeida González. MSc.

INSTITUCIÓN:

Universidad de Guayaquil

FACULTAD:

Ciencias Administrativas

CARRERA: Contaduría Pública Autorizada

FECHA DE PUBLICACIÓN:

PALABRAS CLAVE: Asesoría Tributaria - Sector Comercial

RESUMEN: Este proyecto de investigación se enfoca en realizar asesoría tributaria para a nivel del sector

comercial en la Parroquia Laurel cantón Daule en el año 2015, La asesoría tributaria son parte de la

investigación y análisis de los requisitos que se necesitan para el futuro emprendimiento empresarial.

Donde existe demanda pero, se requiere evidencia del estudio del mercado, para saber cómo funciona el

comercio en la parroquia Laurel. También, se observa el comercio informal lo que permitirá abrir puertas

para saber quién necesita de este servicio de asesoría tributaria. El objetivo se cumple a través del diseño

de una empresa dedicada a la asesoría tributaria.

No. DE REGISTRO (en base de datos): No. DE CLASIFICACIÓN:

DIRECCIÓN URL (tesis en la web):

ADJUNTO PDF: x SI NO

CONTACTO CON AUTOR/ES

Madelaine Andrea Ramírez Coello

Teléfono:

0994310966

E-mail:

CONTACTO EN LA INSTITUCIÓN: Nombre: Secretaría de la Facultad

Teléfono: (03)2848487 Ext. 123

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS

ESCUELA DE CONTADURÍA PÚBLICA AUTORIZADA

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS

ESCUELA DE CONTADURÍA PÚBLICA AUTORIZADA

Certificación de la Tutora

Habiendo sido nombrada, Yo CPA. Lucía Castro Rugel MTF como tutora de tesis de grado

como requisito para optar el título de Contador Público Autorizado presentado por la

egresada Srta. Madelaine Andrea Ramírez Coello con C.C. N° 0922902408.

Tema: ASESORÍA TRIBUTARIA PARA EL SECTOR COMERCIAL EN LAUREL,

CANTÓN DAULE 2015.

Certifico que he revisado y aprobado en todas sus partes encontrándose apto para su

sustentación.

_____________________________

CPA. Lucía Castro Rugel MTF

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS

ESCUELA DE CONTADURÍA PÚBLICA AUTORIZADA

Declaratoria de responsabilidad y renuncia

Por medio del presente certifico que los contenidos desarrollados en trabajo de

titulación son de absoluta propiedad y responsabilidad de Madelaine Andrea Ramírez

Coello con cédula de identidad N° 0922902408.

Tema: ASESORÍA TRIBUTARIA PARA EL SECTOR COMERCIAL EN

LAUREL, CANTÓN DAULE 2015.

Derechos que renunciamos a favor de la Universidad de Guayaquil para que haga uso

como a bien convenga.

.

____________________________________

MADELAINE ANDREA RAMÍREZ COELLO

Dedicatoria

Dedico a Dios por la vida, quiero dedicar este trabajo a mis padres, Ing. Domingo

Ramirez Gerardi y Mgst. Jannete Coello, a mi esposo Jorge Avilés y a mis hijas Doménica y

Mailen.

Le dedico tambien a mis suegros Jaqueline Reliche y Jorge Aviles por la ayuda

incondicional y desinteresada que me brindan y me demuestran cada día con amor a mi

familia.

Este trabajo se lo ofrezco a mi tutora CPA Lucía Castro Rugel, MTF , A las revisoras

Ing. Erika Sonia Quiñonez Alvarado,MSc y Lcda. Maylie Almeida Gonzalez, MSc. Por su

eficiencia profesional al acompañarme en esta trayectoria.

Agradecimiento

Agradezco a Dios que es el único que nos da sabiduría y ayuda aclarar nuestros

pensamientos.

Mis mejores sentimientos de gratitud a la Facultad de Ciencias Administrartivas por

acogerme en su prestigiosa institución y a todos los maestros que me acompañaron en esta

trayectoria de mi etapa estudiantil universitaria.

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS

ESCUELA DE CONTADURÍA PÚBLICA AUTORIZADA

TEMA: ASESORÍA TRIBUTARIA PARA EL SECTOR COMERCIAL EN LAUREL, CANTÓN DAULE 2015.

Autora: Madelaine Andrea Ramírez Coello

Tutora: CPA. Lucia Castro Rugel, MTF

Resumen

Este proyecto de investigación se enfoca en realizar asesoría tributaria para a nivel

del sector comercial en la Parroquia Laurel cantón Daule en el año 2015, La asesoría

tributaria son parte de la investigación y análisis de los requisitos que se necesitan para el

futuro emprendimiento empresarial. Donde existe demanda pero, se requiere evidencia del

estudio del mercado, para saber cómo funciona el comercio en la parroquia Laurel. También,

se observa el comercio informal lo que permitirá abrir puertas para saber quién necesita de

este servicio de asesoría tributaria. El objetivo se cumple a través del diseño de una empresa

dedicada a la asesoría tributaria. La metodología usada fue investigación de campo, técnicas

o instrumentos de la investigación como observación, encuestas. Los métodos deductivo e

inductivo, analíticos. Los tipos de investigación se relacionaron con descriptivo porque en

esta investigación se recogió información de hechos, personas y situaciones a través de las

encuestas y se tabuló la problemática dando oportunidad a describir cada aspecto del proceso

que se encuentre en la comunidad de Laurel. En esta Investigación Bibliográfica en este

trabajo se recogió todos los documentos para poder saber hacer el soporte de la

investigación.

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS

ESCUELA DE CONTADURÍA PÚBLICA AUTORIZADA

OPIC: TAX ADVICE FOR COMMERCIAL SECTOR IN LAUREL, CANTON DAULE

2015

Authora: Madelaine Andrea Ramírez Coello

Tutora: CPA. Lucy Castro Rugel, MBA

Abstract

This research project focuses on performing tax advice to commercial sector level in

the Parish Laurel Daule canton in 2015, the tax advice are part of the research and analysis of

the requirements needed for the future entrepreneurship. Where there is demand, but evidence

of market research is required to learn how trade works in Laurel parish. Informal trade

which will allow open doors to see who needs this service tax advice is also observed. The

objective is met through the design of a company dedicated to tax advice. The methodology

used was field research techniques and instruments of research and observation, surveys.

Inductive and deductive, analytical methods. The types of research related to this research

descriptive because factual information, people and situations through surveys collected and

tabulated the problems giving opportunity to describe every aspect of the process that is in

the community of Laurel. This Bibliographical Research in this work all documents

knowhow to support the research was collected.

Tabla de contenido

Repositorio Nacional en Ciencia y Tecnología ... x

Captura de pantalla de programa anti plagió ... xi

Certificación de la Tutora ... xii

Declaratoria de responsabilidad y renuncia ... xiii

Dedicatoria ... xiv

1.1. Planteamiento del problema ... 3

1.2. Formulación y sistematización de la investigación ... 5

1.2.1. Formulación del problema. ... 5

1.2.2. Sistematización del Problema. ... 5

1.3. Objetivos de la investigación ... 6

1.3.1. Objetivo General. ... 6

1.3.2. Objetivos Específicos. ... 6

1.4. Delimitación de la investigación ... 6

1.5. Justificación ... 6

1.8. Operacionalización de las variables. ... 9

Capítulo 2... 11

2.1. Antecedentes de la investigación ... 11

2.2. Marco teórico. ... 15

2.2.1. Asesoría Tributaria. ... 15

2.2.2. La Gestión en el Proceso Tributario. ... 16

2.2.3. Tipo de Asesoría. ... 17

2.2.4. La Informalidad Comercial ... 18

2.2.5. Tecnología a la Tributación Ecuatoriana. ... 23

2.2.6. Características del Análisis de la Informalidad en Ecuador. ... 25

2.2.7. Un Negocio o Plan de Negocios. ... 26

2.2.8. La Microempresa. ... 28

2.2.9. Pasos para constituir una empresa. ... 30

2.2.10. Procesos administrativos y financieros. ... 32

2.2.11. Procesos de la parte legal. ... 34

2.11 Pasos legales en el proceso tributario. ... 35

2.2.12. Obtén el RUC ... 35

2.4. Marco conceptual ... 40

2.5. Marco legal ... 42

Capítulo 3... 48

3. Marco metodológico ... 48

3.1. Diseño de la investigación. ... 48

3.1.1. Factibilidad ... 48

3.1.2. Confiabilidad ... 49

3.1.3. Validez ... 49

3.2. Investigación de Campo ... 49

3.3. Población y muestra. ... 49

3.3.1. Población ... 49

3.3.2. Muestra ... 50

3.4. Técnicas e instrumentos de la investigación. ... 52

3.4.1. Tipo de investigación... 52

3.4.2. Métodos. ... 53

3.4.4. Encuestas. ... 54

3.5. Procedimientos de la Investigación ... 54

3.6. Análisis de resultados ... 54

Capítulo 4... 70

4. La propuesta ... 70

4.1. Presentación... 70

4.2. Introducción ... 70

4.3. Justificación leyes y normativas para ejercer ... 70

4.4. Misión ... 71

4.5. Visión ... 71

4.6. Objetivos de la propuesta ... 72

4.6.1. Objetivo General. ... 72

4.6.2. Objetivo específicos. ... 72

4.7. Procedimiento... 72

4.8. Método ... 73

4.9. Resultados que se espera ... 73

4.10. Organización empresarial ... 73

4.11. Organigrama empresarial ... 74

4.11.1. Análisis del Recurso Humanos. ... 74

4.11.2. Estructura funcional desarrollo humano. ... 74

4.11.3. Tríptico ... 76

4.11.4. Logotipo ... 77

4.11.5. Croquis ... 77

4.12. Infraestructura ... 78

4.13. Inversión total inicial ... 79

4.14. Propiedad, planta y equipo ... 79

4.15. Gastos de constitución ... 80

4.16. Financiamiento ... 80

4.17. Proyección de ingresos ... 82

4.18. Presupuesto de costos y gastos ... 83

4.19. Estado de resultado integral ... 84

4.20. Flujo de caja proyectado ... 85

4.21. Conclusiones ... 86

4.22. . Recomendaciones ... 87

Referencias ... 89

Índice de tablas

Tabla 1 Operacionalizacion de las variables ... 9

Tabla 2 Población ... 50

Tabla 3 Muestra ... 51

Tabla 4 Edad de los comerciantes de la Parroquia Laurel ... 56

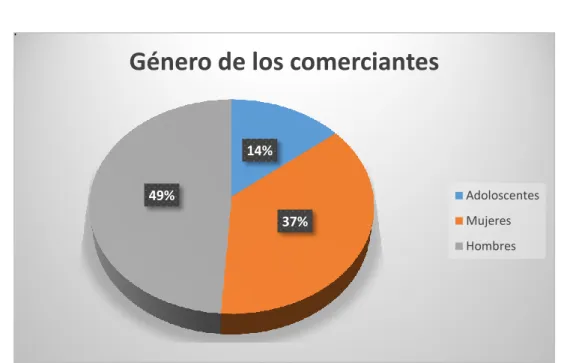

Tabla 5 Género de los comerciantes de la Parroquia Laurel ... 57

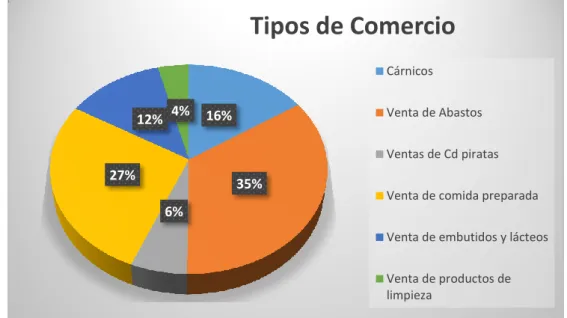

Tabla 6 Tipo de Comercio ... 58

Tabla 7 Tipo de Local ... 59

Tabla 8 Control de ingresos y gastos ... 60

Tabla 9 Problemas en un negocio... 61

Tabla 10 Dispone de RUC ... 62

Tabla 11 Recibir asesoramiento tributario ... 63

Tabla 12 Analizar los factores para mejorar la cultura tributaria ... 64

Tabla 13 Tener conocimiento en asesoría tributaria a través de las capacitaciones ... 65

Tabla 14 Costo del registro al RISE ... 66

Tabla 15 Costo del servicio en Declaración mensual de IVA ... 67

Tabla 16 Costo del servicio en Declaración semestral de IVA ... 68

Tabla 19 Costo del servicio en Anexos de gastos personales ... 69

Tabla 20 Inversión Total Inicial ... 79

Tabla 21 Propiedad, planta y equipo ... 79

Tabla 22 Gastos de Constitución ... 80

Tabla 23 Financiamiento ... 80

Tabla 24 Tabla de Amortización Cooperativa de Ahorro y Crédito 29 de Octubre ... 81

Tabla 25 Proyección en el mes ... 82

Tabla 26 Proyección de la Demanda a cinco años ... 82

Tabla 27 Servicios Básicos ... 83

Tabla 28 Depreciación y Amortización ... 83

Tabla 29 Sueldos Y Aportaciones ... 83

Tabla 30 Suministro ... 84

Tabla 31 Publicidad ... 84

Tabla 32 Estado de Resultados ... 85

Índice de figuras

Figura 1: Pasos necesarios para creación de empresa ... 31

Figura 2: Procesos administrativos y financieros ... 32

Figura 3: Procesos de la parte legal ... 34

Figura 4: Edad de los Comerciantes. ... 56

Figura 5: Genero de los comerciantes... 57

Figura 6: Tipos de Comercio ... 58

Figura 7: Tipo de Local ... 59

Figura 8: Control de Ingresos y Gastos ... 60

Figura 9: Problemas en un negocio ... 61

Figura 10: Dispone RUC ... 62

Figura 11: Recibir Asesoramiento Tributario ... 63

Figura 12: Analizar los factores para mejorar la cultura tributaria ... 64

Figura 13: Tener conocimiento en asesoría tributaria a través de las capacitaciones .. 65

Figura 14: Costo del registro al RISE ... 66

Figura 15: Costo del servicio en Declaración mensual de IVA ... 67

Figura 16: Costo del servicio en Declaración semestral de IVA ... 68

Figura 19: Costo del servicio en Anexos de gastos personales. ... 69

Figura 20: Modelo de estructura organizacional de la empresa ... 74

Figura 21: Modelo de tríptico publicitario de los servicios que brinda la empresa ... 76

Figura 22: Logotipo. ... 77

Figura 23: Croquis ... 77

Figura 24: Maqueta de la infraestructura interna de las oficinas ... 78

Figura 25: Tomada de Parroquia laurel cantón Daule la Parroquia Daule ... 12

Índice de Apéndice

Apéndice A Parroquia Laurel cantón Daule ... 12

Apéndice B Árbol del problema ... 13

Apéndice C Encuesta a comerciantes ... 14

Apéndice D Evidencias fotográficas ... 16

Introducción

La asesoría tributaria está dirigida principalmente a la asistencia de los clientes en todo

lo que se relaciona con el área comercial en la Parroquia Laurel Cantón Daule, apoyar en todo lo

que se relaciona con el cumplimiento de las obligaciones tributarias, así como en la

optimización de dichas obligaciones; considerar en todo momento que el componente tributario

es de vital importancia a la hora de evaluar el resultado de un negocio independientemente de su

orientación. El objetivo fundamental de una asesoría es que optimice sus procesos, para hacer

crecer los recursos del negocio, además de ayudar a mantener una excelente gestión que

permita controlar, de manera efectiva cada ámbito del negocio.

Es necesario en este proceso de comercialización a través de la asesoría tributaria el

conocimiento de la formación de los comerciantes informales y ambulatorios para poder

canalizar los mecanismos de impuestos y tributos y aplicar el objetivo de analizar la falta de

interés en la cultura tributaria hacia los comerciantes que tienen pequeñas negocios, al realizar

una investigación de campo en la parroquia Laurel Cantón Daule en el año 2015 para diseñar una

empresa de asesoría tributaria.

Elaborar una empresa en asesoría tributaria para sector comercial de la parroquia Laurel

cantón Daule en el año 2015.”, se aplica con procesos o instrumentos metodológicos de

investigación para hacer un estudio del comercio que defina al segmento al cual se puede acceder

y analizar la parte económica y que permita invertir y mejorar los sistemas financieros con la

Los beneficios de una asesoría tributaria para una empresa son fundamentales, ya que

permite informarse sobre las herramientas que estas poseen para lograr un correcto desarrollo de

las actividades tributaria.

Una buena asesoría permite la búsqueda de soluciones efectivas de información tributaria,

que facilitan al comerciante una excelente óptica sobre la toma de decisiones en relación con

la administración del negocio, procurar la conservación de los recursos y el cumplimiento de las

obligaciones tributarias.

Este Trabajo de investigación se divide en cuatro Capítulos: Capítulo 1 el Problema.-

Planteamiento del problema, Formulación y Sistematización de la información, Objetivos de la

investigación, Delimitación del problema, Justificación del proyecto, Hipótesis y Variables.

En el Capítulo 2 Marco Referencial.- Antecedentes de la investigación, el Marco

Teórico, Marco Contextual, Marco conceptual, Marco Legal. En el capítulo 3 que se encuentra el

Marco Metodológico se representa por el Diseño de la investigación, Tipo de Investigación,

Población y Muestra, Técnicas e Instrumentos de la Investigación, Análisis de los Resultados y

Discusión de los Resultados. En el capítulo 4, la propuesta, Conclusiones, Recomendaciones,

Capítulo 1

El problema

1.1.Planteamiento del problema

La globalización a nivel mundial ha dado un giro en el comercio y permite actualizar la

legislación que entra vigente en la socialización del mercado estableciéndose en cada país de

acuerdo a la economía que cada uno de ellos puede ofertar en la demanda de ofertas relacionada

a la mala inversión en los negocios. Las naciones de los diferentes países buscan socializar de

acuerdo a la normativa vigente y en asesorar en la parte de tributos que den oportunidad de

brindar un impacto nacional e internacional. Estos negocios informales globalmente tienen su

velocidad en las grandes organizaciones y en el mercado, por esta razón, se requiere alinear a las

necesidades de los inversionistas en función de Legislación fiscal.

Por lo tanto, es necesario que sea integral a nivel mundial y cruce las fronteras a nivel de

Latinoamérica y se convierta en holístico para poder transferir la parte conceptual y sensible que

permita dar estructura a los negocios y el requerimiento de los impuestos. Esta visión en

Latinoamérica va a ofrecer funciones de ciclos de impuestos, que permiten una adecuada

integración e interacción de éstas de acuerdo a los países que se alinean en legislaciones y

normas vigentes. Por ello, a nivel nacional en el Ecuador obtendrán su mayor apogeo si se

construye con bases sólidas y se acredita de manera sostenible. Definitivamente, corresponde

sensibilizar a las personas o grupos de negocios que deben saber de los deberes y derechos

fiscales, de ser responsable y proactiva, por ello, puede marcar una diferencia fundamental. Así

puede brindar un servicio fiscal acorde a las necesidades de una sociedad que permite mejorar

los sistemas económicos. Durante estos últimos 20 años en el Ecuador se ha fomentado la

El presente trabajo de titulación de asesoría tributaria está dirigido a vendedores

ambulantes e informales que están ubicadas en la Parroquia Laurel del Cantón Daule, porque

tendrá una magnitud de importancia para los pequeños y medianos negocios de la comuna

Laurel. La forma de poder transferir los procesos comerciales a los empresarios será primero a

través de la observación el manejo de herramientas e instrumentos y reglas – normas vigentes

que los empresarios utilizan para fortalecer el comercio y la producción existente y así lograr

resultados favorables para los comerciantes.

Durante la visita a esta parroquia se realizó un levantamiento de información de los

negocios existentes y se llegó a la conclusión que ellos necesitan de una asesoría tributaria. Aun

cuando exista información publicitaria del SRI no llega a estos comerciantes informales, por lo

que, el cumplimiento de las obligaciones tributarias de los comerciantes no son oportunas lo que

ocasiona el pago de multas e interés y a veces con la clausura del negocio.

El problema radica en que los negocios de la parroquia Laurel requieren de una cultura

tributaria razonable por lo que, la Asesoría Tributaria estaría en capacidad de dar soluciones y

estrategias impositivas orientadas a racionalizar su impacto en la organización. Estos

comerciantes, recibirán el asesoramiento necesario que permita preparar los tributos que tienen

que declarar mensualmente, como el Impuesto al Valor Agregado, Registrarse al RISE,

retenciones en la fuente. El trabajo de investigación persigue incorporar a la mayor cantidad de

comerciantes.

Sin embargo, el diseño de una empresa de asesoría tributaria se conforma por una

profesional en la rama de la Contaduría Pública Autorizada, Estos son algunos de los servicios en

El diseño de la empresa de asesoría tributaria mejorará la calidad de los servicios en los

negocios de la parroquia Laurel, facilita la integración entre los clientes y comerciantes porque

algunos de ellos no son conscientes de asumir las obligaciones tributarias. Es necesario, que en

cada proceso haya conciencia social que permita una clara misión para un buen servicio de

Rentas internas, enfocadas a la distribución de los deberes tributarios en el marco de principios

de normativas legales, es necesario recaudar los impuestos y trabajar en la cohesión social. La

administración en la asesoría tributaria servirá para dar cambio social en la organización

representativa de las personas en la construcción de un régimen de buen vivir. Figura N° 1 Árbol

del problema Apéndice B

1.2.Formulación y sistematización de la investigación

1.2.1. Formulación del problema.

¿Cuáles son los factores que le imposibilitan a la empresa que se dedica a la asesoría

tributaria en tener un mayor control para el sector comercial en Laurel Cantón Daule, 2015?

1.2.2. Sistematización del Problema.

¿Cuáles son las obligaciones tributarias a que están sujetos al sector comercial en la

parroquia Laurel Cantón Daule?

¿Cómo es la cultura tributaria en los comerciantes en la parroquia Laurel del Cantón

Daule?

¿Cómo diseñar una empresa dedicada a la asesoría tributaria para sector informal en

1.3.Objetivos de la investigación

1.3.1. Objetivo General.

Analizar los factores que le imposibilitan a la empresa que se dedica a la asesoría

tributaria en tener un mayor control para el sector comercial en Laurel Cantón Daule, 2015

1.3.2. Objetivos Específicos.

Determinar la cultura tributaria del sector comercial para que los comerciantes

puedan tener información en la relación del comercio.

Identificar las obligaciones tributarias a que están sujetos al sector comercial en la

parroquia Laurel Cantón Daule.

Ayudar a crecer los recursos del sector comercial en la parroquia Laurel Cantón Daule 2015

Diseñar una empresa a través de la optimización de los procesos en la asesoría tributaria para el sector comercial en la parroquia Laurel Cantón Daule 2015.

1.4.Delimitación de la investigación

Campo: Tributación

Área: Emprendimiento

Aspecto: Sector Comercial

Tema: Asesoría tributaria para el sector comercial en Laurel, Cantón Daule 2015

1.5.Justificación

Respecto a la informalidad en el comercio que presenta la parroquia Laurel con el afán

para estabilizar el ingreso fiscal, este estudio se realizará para saber cuánto se requiere lograr

cambios en estos sectores comerciales para mejorar la cultura y recaudación tributarias. Esto es

motivado para poder recoger los procesos, saber cómo mejorar a la comunidad en el comercio

informal, asesorar y trabajar en el tema tributario. La presente investigación se realiza para

mejorar una planificación tributaria, lo que beneficiará al sector comercial en la parroquia Laurel

Cantón Daule.

1.5.1. Justificación Teórica.

El trabajo mediante la investigación busca la aplicación teórica o de contenidos básicos

en la asesoría tributaria en el sector comercial. Con la información que se busca se quiere

demostrar que los nuevos sistemas del mercado en la tributación funcionan para trabajar con la

realidad del entorno que puede afectar a los negocios locales de la parroquia Laurel. Esto

permitirá al investigador contrastar diferentes conceptos de la tributación en una realidad

concreta en los pequeños negocios.

1.5.2. Justificación Práctica.

Se pretende con el presente estudio la aplicación de este proyecto en el campo del

comercio con el mercado activo de la parroquia Laurel y dar una solución al cumplimiento fiscal

conforme lo dispone la normativa vigente. Por ello, la empresa de asesoría tributaria permitirá

procesar toda la información económica de su organización, ayudando a mantener la estructura

de obligaciones y necesidades que la empresa presenta. Así las dificultades de sector disminuirán

1.5.3. Justificación Metodológica.

En este este proceso se trabaja con herramientas metodológicas como las técnicas de

observación, métodos como entrevistas y encuestas que ayuden a recoger información sobre las

necesidades de del sector comercial y sus características de ejercer el comercio, lo cual ayudaría

a cumplir con el objetivo del presente estudio en lo que tiene que ver con los tributos mensuales

y anuales.

1.6. Hipótesis.

El diseño de una empresa en asesoría tributaria ayudará a satisfacer los requerimientos

tributarios del sector comercial en la parroquia Laurel Cantón Daule.

1.7.Variables

1.7.1. Variable Independiente.

Asesoría tributaria

1.7.2. Variable Dependiente

1.8.Operacionalización de las variables.

Tabla 1 Operacionalizacion de las variables Operacionalización de las variables

VARIABLES DEFINICIÓN CONCEPTUAL

DEFINICIÓN OPERATIVA

DIMENSIONES INDICADORES ITEMS O PREGUNTAS INSTRUMENTOS TÉCNICAS

Capítulo 2

2.Marco referencial

2.1.Antecedentes de la investigación

(Celi y Vargas , 2012) En los antecedentes de búsqueda en la investigación se

encontró tesis similar que se enfocan “Creación de una Empresa de Asesoría Contable

Tributaria Dirigida a Las Pymes” para obtener el título de Ingeniera en Contabilidad y

Auditoría. Las Pequeñas y Medianas Empresas (PYMES) por el desarrollo que han tenido

en las últimas décadas en el país requieren disponer de información financiera contable es

una necesidad generada ya sea por el aporte que representa para la toma de decisiones o

por ser un elemento indispensable para el cumplimiento.

Según (Tandazo, P., 2012) Las Pequeñas y Medianas Empresas (PYMES) por el

desarrollo que han tenido en las últimas décadas en el país requieren disponer de

información financiera contable es una necesidad generada ya sea por el aporte que

representa para la toma de decisiones o por ser un elemento indispensable para el

cumplimiento de obligaciones tributarias. Este proyecto consiste en la Creación “Propuesta

para la creación de una empresa de Asesoría contable y tributaria orientada a las Pequeñas

y medianas empresas (pymes) en la Cuidad de Quito”

Las Pequeñas y Medianas Empresas (PYMES) por el desarrollo que han tenido en

las últimas décadas en el país requieren disponer de información financiera contable es una

necesidad generada ya sea por el aporte que representa para la toma de decisiones o por ser

un elemento indispensable para el cumplimiento de obligaciones tributarias. La Empresa

capítulos: Antecedentes, Estudio de Mercado, Constitución de la Empresa , Estudio

Técnico, Estudio Financiero y por ultimo Organización de la Empresa, los cuales

establecen de forma clara el desarrollo del proyecto. (Tandazo, P., 2012)

(Ordoñez, K. , 2010) Otra investigación es de la Universidad de Cuenca Facultad

de Ciencias Económicas y Administrativas Escuela de Administración de Empresas con el

tema de la presente tesis trata de un “Análisis de Factibilidad para la creación de una

Consultora Contable”, la cual será desarrollada en un periodo de cinco años, para ello se

llevó a cabo una investigación de los requisitos que son necesarios para la constitución de

la empresa como una compañía limitada. Para este análisis de Factibilidad fue necesario

realizar un estudio de mercado para saber los gustos y preferencias de quienes requieren de

servicios de asesoramiento contable y contratos de auditoría, el estudio de mercado dio

resultados positivos, ya que la empresa puede tener un segmento dentro del mercado de

servicios de asesoría contable, según las encuestas realizadas a empresas de la ciudad de

Cuenca.

El proyecto de la empresa “Quizhpi Ordoñez Consultores” es viable, debido a que

sus inversionistas pueden obtener ganancias según sus indicadores de rentabilidad, a partir

del segundo año de vida de la empresa. La empresa según su estudio de mercado tendrá

una buena aceptación al prestar sus servicios de asesoramiento contable, ya que existe una

demanda insatisfecha actualmente, debido a que las empresas que ofrecen estos servicios

no llenan las expectativas de los clientes.

Publicaciones aparecidas en el universo negocio de asesoría tributaria en auge

A partir de hoy, a las personas naturales que paguen el Impuesto a la Renta se les

recargará una multa del 3% sobre el valor a pagar (varían de $ 10, $ 20 hasta $ 60 por

declarar), sanción por no haber completado el trámite hasta el pasado viernes cuando se

Los trámites son personales, pero hay quienes buscan asesoría en locales que

ofrecen estos servicios en Guayaquil, como Setrisur, ubicado a pocos metros del Servicio

de Rentas Internas (SRI), del sur. Su propietaria, la contadora Maribel Regalado, aseguró

que a diario llegan más de 20 personas en busca de asesoría a su local, donde trabaja con

su secretaria, Consuelo Figueroa. (Pinto, M., 2014).

La tarde del viernes pasado su negocio estaba lleno de contribuyentes en busca de

información. Dijo que en los últimos meses su clientela se duplicó. Elena Arévalo,

contadora pública con diplomado en tributación, quien maneja en su casa su empresa B&A

Negocios y Servicios y cuenta con 29 clientes, expresó que en las últimas semanas sus

clientes han aumentado el 80%. (Pinto, M., 2014).

“He tenido que ser más selectiva y dejar de lado a algunos, porque hay muchos que

buscan estos servicios”, dijo Arévalo. En octubre pasado, el SRI informó que el número de

contribuyentes era de 3‟013.667 y había crecido un 9,56% con respecto del 2012. En

Domingo Comín y Chambers, la contadora Raquel Miranda confirmó el crecimiento de la

demanda, aunque señaló que servicios como las declaraciones en cero han disminuido por

las capacitaciones por internet que el SRI realiza para que los contribuyentes puedan

efectuarlos de forma ágil. En tanto, desde hoy Regalado espera más clientes en su local,

pues se inicia el plazo (hasta el 30 de abril) para el pago del Impuesto a la Renta de las

personas jurídicas (empresas). (Pinto, M., 2014).

Los universitarios dan asesoría tributaria a 30 alumnos y 17 profesores de la

Universidad Católica del Ecuador se organizaron para atender el primer Núcleo de Apoyo

Contable y Fiscal (NAF) del país. Estos centros están abiertos al público. Una

computadora, acceso a internet y la aplicación que permite declarar los impuestos son los

requiere para atender a quienes llegan hasta la oficina de la Universidad Católica del

Ecuador (PUCE), en busca de información sobre impuestos. (Serrano,F., 2015).

Los dos están capacitados para responder preguntas sobre tributos, declaraciones,

anexos, inscripción del Registro Único del Contribuyente, registro en el Régimen

Impositivo Simplificado. Geovanny y Michelle forman parte del grupo de 30 alumnos de

la Universidad Católica del Ecuador que el Servicio de Rentas Internas (SRI) capacitó en

el área tributaria. Ellos y 17 profesores se organizaron para atender el primer Núcleo de

Apoyo Contable y Fiscal (NAF) del país. Estos centros están abiertos al público y su

objetivo es brindar información permanente e inmediata sobre cómo, cuándo, dónde y por

qué pagar impuestos. (Serrano,F., 2015).

Muchas personas desconocen los procedimientos o contratan un contador para

declarar sus impuestos, cuando es algo sencillo, cuenta Michelle, que se siente muy

cómoda al explicar cuáles son los gastos personales que se deben considerar para el

Impuesto a la Renta: vivienda, salud, vestimenta, alimentación y educación. Hasta el NAF

acuden personas que buscan resolver sus dudas. Por ejemplo, una persona hace algunos

años había obtenido el RUC, pero no sabía qué impuestos debía pagar ni cuándo ni cómo

hacerlo. En el centro les orientan y explican cómo deben proceder. Además, responden

preguntas que les llegan de otras ciudades del país. “Estamos aquí para ayudar”, explicó

Nancy Pérez, profesora de la Facultad de Ciencias Administrativas y Contables, quien

coordina el núcleo. (Serrano,F., 2015).

En las primeras semanas después de abrir las puertas el 21 de abril, atendieron a

aproximadamente 40 personas. Pero el objetivo es que durante el semestre lleguen unos

1.900 contribuyentes. Geovanny está listo para hablar de multas, intereses y declaraciones

nos enseña algo para así dominar el tema. La experiencia que adquirimos es lo más

importante”, afirmó Geovanny. (Serrano,F., 2015).

Los estudiantes atienden en el centro ubicado en el primer piso del edificio de la

Asociación de Escuela de la Facultad de Ciencias Administrativas y Contables, en la 12 de

Octubre y Ladrón de Guevara, desde las 08:00 hasta las 17:30. Antes de que termine el año

se espera inaugurar 2 centros más. La propuesta permite avanzar en la construcción de una

ciudadanía fiscal más solidaria y responsable, indicó Ximena Amoroso, directora General

del SRI. (I) (Pozo, L., 2015).

2.2.Marco teórico.

2.2.1.Asesoría Tributaria.

La asesoría tributaría en este tiempo se actualiza y entra a la finanza como una

herramienta para ser utilizada en el sector comercial para activar la economía financiera y

poder establecer recursos e ingresos para mejorar la situación del comercio del país. Esta

parte de comercialización no es empírica se trabaja con normas leyes que establezcan

funciones acorde al impacto laboral, social, económico del sector donde pertenece el

comercio es un punto de partida para establecer la parte legislativa y la organización de los

procesos empresariales donde la finanzas, contabilidad, economía se alianza para mejorar

el bienestar de un pueblo, ciudad.

Para Jurado,C., (2015).La asesoría es una actividad muy común por estos días,

pero informalmente utilizada desde tiempos inmemoriales por el ser humano, mediante la

cual se le brinda el apoyo necesario a las personas que así lo requieren para que puedan

desarrollar diferentes actividades, motivos de la consulta y finalmente, a través del trabajo

en las cuales se halla la persona o institución que solicita asesoría, tributaria, económicas,

financieras.

Por ello, es necesario aplicar esta legislación y asesoría tributaria en la población de

la parroquia El Laurel para mejorar toda producción que ofrecen los pequeños y medianos

negocios de la comunidad. Esta asesoría beneficiara a la comunidad y al entorno de las

diferentes parroquias de los sectores que están alrededor en el área comercial. Dar un

impacto social a los comerciantes que buscan crecer en los negocios informales y formales

para brindar una rentabilidad económica y financiera.

2.2.2.La Gestión en el Proceso Tributario.

La gestión en el proceso tributario es una área de interés que abre las puertas a el

beneficio de un pueblo o ciudades que conforman un país, es necesario establecer roles que

beneficie a toda una comunidad tanto en la parte legal como comercial esto indicaría la

nueva reforma profesional en el campo que amerita establecer la preparación,

organización, planeación en el comercia en la economía de un país.

Jurado,C., (2015). El principal beneficio que reporta la asesoría a quien acude a ella

es la ayuda que otorga a la hora de resolver dudas específicas en el área de interés. El

motivo de creación de la asesoría ha sido precisamente éste, el de ayudar a las personas en

aquello en lo que presentan dificultades o en aquello que siempre ha constituido para ellos

un problema. Cabe destacar que el asesor, tal como se denomina al individuo encargado de

la asesoría, siempre deberá ser un profesional de la materia a tratar.

Definitivamente, el presente estudio pretende dar la oportunidad a la comunidad y

tributarias y fiscales que demanda la sociedad. El ciclo tributario ayuda a los comerciantes

a contribuir y para poder ser un pequeño empresario contribuyente y así presentar las

declaraciones tributarias

2.2.3.Tipo de Asesoría.

Los tipos de asesoría tributaria brinda la oportunidad de establecer roles de ayuda

en el área financiera para poder tener la oportunidad de conocer los deberes y derechos que

los usuarios y comerciante deben saber para realizar una buena transacción comercial y

financiera.

2.2.3.1.Orientación y Asesoría Tributaria

Elaboración de contabilidades, pequeñas y medianas empresas

Confección y gestión de balances,

Declaración de Impuestos, IVA, ICE, RENTA personas naturales y jurídicas

Elaboración de presupuestos,

Asesoramiento e Interpretación de balances y cuentas de resultados.

Legalización de libros para su presentación en el Registro Mercantil.

Preparación y control de contabilidad ejecución presupuestaria.

Análisis de la rentabilidad de la empresa a través de ratios.

Preparación de informes financieros para presentar en Bancos, proveedores. Doplim,

J., (2014)

La busqueda de evidencia, para poder hacer una excelente asesoria o rientacion a

los comerciantes de este sector de la parroquia el Laurel hace que se proyecte en una

nueva oportunidad para todos y se pueda brindar una rentabilidad en los procesos

tributarios y que se entre en el sistema de legalizacion y participacion financiera de los

2.2.4.La Informalidad Comercial

En estos tiempo el Ecuador ha entrado a un sistema de estructuracion comercial

financiera economica del pais para sociabilar en el contexto politico actual al gobierno

trata de mejorara la parte socioeconómico sobre todo lo que ocurre a nivel nacional. Si

bien ese contexto en el que se desenvuelve la vida social y política del Ecuador se ha

modificado en el último gobierno democrático en el que índice inflacionario ha sido

detenido por un mejor manejo político-económico, sin embargo es preocupante el futuro

del país ya que existen algunos indicadores que sirven de sustento para dicha preocupación

Un total de 2,7 millones trabajan en la informalidad en Ecuador, según el último

reporte del Instituto Nacional de Estadística y Censos (INEC). La encuesta de empleo,

publicada el 16 de julio, establece que del total de personas con empleo en el país (7 098

584), el 39,31% está en condiciones de informalidad. La proporción de trabajadores en el

sector informal en junio del 2014 fue de 38,89%, menos de un punto porcentual que este

año. Los informales, según la entidad, son quienes trabajan para o constituyen una empresa

que no tiene Registro Único de Contribuyentes (RUC) o que no tributa bajo el Régimen

Impositivo Simplificado Ecuatoriano (Rise). Desde junio esta es la única condición para

determinar a los empleados bajo esta categoría. Para ello se basaron en el mecanismo de

medición de la Organización Internacional del Trabajo (OIT). Para Miguel Ángel

González, experto en recursos humanos y presidente alterno de la Cámara de Comercio de

Guayaquil, es necesario tomar en cuenta que no todas las personas que tienen un RUC

laboran en condiciones de estabilidad y seguridad, que son características del sector

La afirmación anterior, redacta que la informalidad en el comercio tiene un

porcentaje alto y que se enmarca en diferentes caracterización de acuerdo al sector

geográfico donde se ve la diferencia entre las zona urbana y rural. Es necesario fortalecer

el comercio a través del RUC que permite controlar los procesos financieros que cada

provincia, ciudad realiza en el país.

Para, (González, Miguel , 2015) experto en recursos humanos y presidente

alterno de la Cámara de Comercio de Guayaquil, es necesario tomar en cuenta que no

todas las personas que tienen un RUC laboran en condiciones de estabilidad y seguridad,

que son características del sector formal. En América Latina, según un informe de la OIT,

hay 130 millones de personas en la informalidad. La entidad resume esta condición como

un agudo déficit de trabajo poco decente.

Las ideas expuesta revela que los seres humanos se encuentra en la informalidad y

están expuestas a condiciones de trabajo inseguras, tienen pocas oportunidades de

formación, ingresos irregulares, jornadas de trabajo más extensas, no obtienen los

beneficios laborales y no todos acceden a la seguridad social. Se trata de una situación

altamente vulnerable, porque el trabajo en la economía informal está efectivamente fuera

del alcance de la legislación.

(González, Miguel , 2015) Hace énfasis en que es necesario que el sector público y

privado trabaje para generar nuevas plazas de empleo. “Eso se logra con más inversión”,

señala. La informalidad laboral en la región no es homogénea. En países con una alta renta

per cápita como Brasil, Panamá o Chile es menor que en Centroamérica. Pero esta

de las empleadas de servicio doméstico a la seguridad social constituyó un paso importante

en la formalización laboral en el Ecuador, en sectores como el comercio y la construcción,

hay pendientes. Las ramas de actividad con mayores tasas de empleo informal en la región

son la construcción y el comercio.

Por otra parte, grandes sectores de la población inmigrante por efectos de la

violencia y de la subversión vivida en el país, las grandes masas de desocupados

provenientes de las renuncias voluntarias u obligadas del sector público. Al no encontrar

fuentes de trabajo que les permita sobrevivir en una realidad socialmente agresiva como la

que se vive en las grandes urbes, se han dedicado al comercio ambulatorio y han invadido

la calles y plazas de dichas urbes, lo que plantea a la Policía Nacional una situación de

difícil tratamiento y la necesidad de conocer más de cerca la problemática de dicha

actividad, a fin de que los operativos que se realicen tengan el éxito que se espera sin que

sus resultados resulten contraproducentes a la paz y a la tranquilidad de la colectividad.

(González, Miguel , 2015) Sostiene que la falta de oportunidades laborales obedece

al entorno económico en las grandes ciudades que son las más pobladas y con mayor

migración rural, pero también inciden los niveles de educación. A menor educación peores

condiciones laborales. El informe de la OIT también reporta que dos de cada tres

empleados informales tienen baja instrucción. Otra traba para la formalización de negocios

son los costos que implica. Andrés Briones, presidente de la Asociación de Jóvenes

Empresarios, menciona que la tramitología y el papeleo que implica formalizar un negocio

desaniman a los emprendedores. Según la OIT, para el 2013, las mayores tasas de

domésticos y los de las microempresas con menos de 10 trabajadores. Los jóvenes y las

mujeres son los que enfrentan más informalidad.

Sin embargo, la informalidad surge como una manera de salir adelante, como una

forma de sobrevivir que se ha extendido. Es la sexta economía más informal del mundo,

clara muestra de que este problema alcanza niveles preocupantes. Una de las principales

ocupaciones en los estudios acerca del sector informal en el comercio es la estimación de

su magnitud; explicada a la vez por diversas razones: La incapacidad del sector moderno

para absorber en su totalidad la oferta de mano de obra, situación que se agudiza en

períodos de crisis, cuando no sólo se debilita ésta función sino que se produce una

expulsión de trabajadores. La alta inestabilidad ocupacional que generan algunas

actividades promovidas por la modalidad de desarrollo. La existencia de espacios

económicos no cubiertos por la modernización, donde se dan condiciones favorables para

desarrollar actividades por cuenta propia, incluso superiores a las de muchos de los

trabajos asalariados.

2.2.4.1.Caracterización de los informales en el comercio.

Una de las caracterizaciones es que la mayoría son jefes de hogar, casados, unión

libre en instrucción escolar tienen entre primaria y secundaria. El la ubicación geográfica

el 49% viven en la zona urbana y el 53% en la rural. El forma de genero los hombres

hacen más trabajo informal en el sector de la ciudad alcanzan un 51% y las mujeres en el

sector rural con un 53% En las actividades se remarcan licores, confecciones y textiles,

agricultura, productos artesanales o tecnológicos, Gastronomía, Transporte

En la Parroquia Laurel la informalidad de negocios es un porcentaje alto entre el

sistema de comercio en la parroquia El laurel no es organizado, cada comerciante se dedica

a la distribución de productos por los propios medios y generalmente se lo lleva a cabo de

manera particular. Por la carencia de un mercado bien estructurado, en un sector

específico.

Existe un estudio técnico para la implementación del mercado público en la

parroquia “El Laurel” realizado en el año 2011, que se encuentra en estado de construcción

por las autoridades de turno, en espera de la asignación del presupuesto para la ejecución.

(Estudio de la reconversión productiva y sostenible para el mercado de abastos ubicado en

la parroquia Laurel, 2014) Dentro de los comercios se puede citar que existe un

aproximado de doscientos veinte negocios, en la avenida principal de la parroquia de El

Laurel, se pueden observar diez puestos de carnicería, ocho de venta de pollos, doce de

abarrotes, tres vendedores de pescado, que pertenecen a la asociación de comerciantes “7

de enero” dirigida por el Sr. Santos Sesme Presidente de dicha organización, estos se verán

beneficiados directamente por la creación del mercado público. Otros tipos de negocios

que se encuentra en la parroquia son: bares, cantinas y prostíbulos estos funcionan en uno

de los sectores más alejados del sector, también cuenta con una gasolinera y dos hoteles.

(Plan de Desarrollo Territorial GAD El Laurel, 2011)

Tal es el caso, que la informalidad es una importante amenaza para las futuras

empresas que cumplen la Ley, porque no pagan impuestos, no capacitan a los trabajadores.

Además, no se conoce si tienen menores de edad o no cuentan con mano de obra calificada

que demandaría un mayor sueldo. Ni siquiera se conoce si pagan, por lo menos, el sueldo

básico o cumplen las 40 horas de trabajo que están establecidas en la normativa del

canalizar los procesos económicos del sector y la productividad de las diferentes

actividades que presentan.

2.2.5.Tecnología a la Tributación Ecuatoriana.

La tecnología en la administración tributaria en el país constantemente emite

reformas, así el cumplimiento tributario es complejo, que obliga a la actualización de las

reformas tributaria a los contribuyentes a una continua revisión de los aspectos tributarios.

La formación tributaria, es importante en la profesión contable, y debe dominar los temas

más relevantes, del sistema tributario ecuatoriano como: la normativa legal, las

disposiciones, los tipos de impuestos, sus formas de declaración y pago. Además debe

tener un conocimiento de declaración y pago. Además debe tener un conocimiento

actualizado de la legislación vigente en temas impositivos y tributarios, es indispensable en

las actividades económicas personales y empresariales.

Para Córdova, J., (2013) El problema de la nula tributación en negocios "en línea"

nace debido al avance de la tecnología y la consolidación del Internet, por lo que ha

surgido la comercialización de bienes y servicios que se realiza utilizan este medio, pero

por el tratamiento y el procedimiento que tienen, ninguna de estas transacciones genera

algún tipo de tributación, a más de que, en Ecuador no existe una verdadera norma que

regule las actividades comerciales realizadas a través de la web en materia tributaria.

Dentro del conjunto se piensa en modelos de negocios rentables en Internet, a

veces inconscientemente, se tiene a pensar en aquellos de gran facturación,

necesariamente internacionales con una gran estructura y personal involucran y que

aportan un gran valor a los clientes. No digo que no se cumpla en algunas ocasiones pero

Córdova, J., (2013). La consecuencia de estas nuevas formas de utilización de la

tecnología muestra que el Ecuador en el ámbito académico, legal y social, aún no se

preocupa del avance enérgico que tiene el internet y el negocio electrónico, con el fin de

desarrollar normas o directrices mediante las cuales se puedan controlar las actividades

comerciales de los sujetos pasivos de la tributación. La potestad que tiene el Estado en

cuanto a los tributos y su forma de gravar al Comercio Electrónico es uno de los

principales problemas pues no se puede exigir el cumplimiento de los mismos fuera del

territorio nacional de cada uno de los Estados. Y actualmente no hay convenios ni tratados

de fiscalidad en temas de Comercio Electrónico.

Córdova, J., (2013). El Comercio Electrónico también es un blanco fácil de

utilizar como herramienta para prácticas que atentan en legalidad y ética. La utilización del

internet incluso puede facilitar que las actividades comerciales sean más directas y no

posean intermediarios dejando a un lado el control tributario de evasión, elusión y

defraudación fiscal. En esta investigación se analiza la repercusión de las normas

ecuatorianas vigentes que afectan a dichas transacciones, cuáles son las repercusiones con

varios vacíos legales y analizar cómo establecer soluciones asimilando las transacciones

vía electrónica a las tradicionales.

Por lo tanto, en este trabajo se ingresa a la innovación tecnológica que permitirá a

todos los microempresarios de la Parroquia Laurel mejorar en el comercio de la comuna.

Pero, la realidad es otra no todos tienen la oportunidad de hacerlo directo y es por eso que

a través de ofrecer el servicio de asesoría tributaria mejora la parte de la legislación

tributaria para que los usuarios que trabajan en el comercio puedan aprender y a mejorar en

2.2.6.Características del Análisis de la Informalidad en Ecuador.

Las normas tributarias son dinámicas, pues su comportamiento debe responder a

los cambios de las relaciones comerciales mundiales y locales, así como a las políticas

fiscales de cada país. De ahí la imperiosa necesidad que tienen los contribuyentes de

abordar y evaluar los efectos de las normas de manera constante. Bajo esta realidad surge

la necesidad del contribuyente de contar con una asesoría profesional en materia de

impuestos. La asesoría tributaria es muy variada, pero se la puede resumir en dos fases:

Asesoría previa a la intervención de la autoridad tributaria. Asesoría durante y posterior a

la intervención de la autoridad tributaria.

Albornoz, V., (2011). El análisis de la informalidad en Ecuador se basa en la

información proveniente de las Encuestas de Empleo, Subempleo y Desempleo (de ahora

en adelante, Encuestas de Empleo) levantadas por el Instituto de Estadísticas y Censos del

Ecuador (INEC). La encuesta es de frecuencia trimestral, sin embargo en esta sección se

analiza solamente la encuesta correspondiente al cuarto trimestre de cada año, por ser más

comprensiva en cobertura e información solicitada a los encuestados.

De estas evidencias, representan la información detallada, de aquella que el

contribuyente informa en las declaraciones mensuales de IVA y retenciones en la fuente.

Las transacciones entre partes relacionadas deben realizarse a precios de valor de mercado,

siguiendo el llamado „Principio de Independencia Efectiva‟, así lo menciona la consultora

EY (Ernst & Young). Este principio atribuye a las administraciones tributarias el derecho

de ajustar los precios de transferencia que tengan afectación en la base gravable del

impuesto a la renta. “El régimen de precios de transferencia procura, por tanto, evitar que

la suspensión de leyes del mercado que se produce en las transacciones entre empresas

Albornoz, V., (2011). Las definiciones de términos así como los universos de las

preguntas (es decir, el grupo de personas a quién se realiza una pregunta en particular) han

cambiado entre distintas encuestas. Por esta razón, se utiliza preguntas que son en general

comparables a través del tiempo. Cuando este no fue el caso, se buscó homogenizar las

preguntas de modo que la comparación fuese válida. Así, por ejemplo, se definió la edad

límite para la población económicamente activa en 10 años, la más baja entre las encuestas

analizadas.

De igual manera, fue necesario agrupar categorías de algunas preguntas cuando

ciertos años mostraron menor desagregación que otros. Sin embargo, la agrupación más

importante tiene que ver con la agregación de las personas que fueron clasificadas como

informales y aquellas consideradas subempleados de distintos tipos en la pregunta

condición de actividad.

2.2.7. Un Negocio o Plan de Negocios.

Los planes de negocios son declaraciones formales don se reúne el conjunto de

ideas, actividades o iniciativa de un plan que se requiere para armar una empresa que

constituye una forma de negociar a través de las inversiones, finanzas, economía. Esta

planificación será representada en una forma de un proyecto donde se tendrá toda la

evidencia comercia, legal y financiera que se necesita para lanzar al mercado esta

necesidad otras de las parte será en representación gráfica que permita oferta el proceso de

esos ingresos que el negocio ha de ser.

Campos, J., (2010). Un negocio o empresa es toda actividad donde existe un

intercambio de bienes y/o servicios con el objetivo de satisfacer una necesidad (del

empresa). Si no hay un intercambio de necesidades, no puede existir un negocio. Por

ejemplo si no hay personas dispuestas a comprar los chorizos que produce la empresa “el

Cerdito”, es probable que el propietario deje de producirlos o simplemente no habría

empezado el negocio o empresa, porque el fin del empresario es la generación de

ganancias. Por consiguiente, si el empresario no puede vender su producto por que no es

del agrado de los consumidores (son muy grasos o tienen mal sabor) estaría en incurrir en

una perdida. Por lo tanto, este sería un mal negocio.

Dentro de este marco, el plan es un modelo de negocio de una compañía que tiene

ideas clara de lo que se realiza y se oferta por esta razón se entra en el mundo de la

tecnología que quiere decir una verdadera renovación y actualización. Una de las razones

más importantes es la administración que se haga es decir cumplir un verdadero proceso

debe tener definido el modelo de negocio y sus acciones estratégicas. Determinar la

viabilidad económica- financiera del proyecto empresarial. Definir la imagen general de la

empresa ante terceras personas. A diferencia de un Proyecto de Inversión, que ha sido un

documento del análisis económico-financiero típico de la última parte del siglo XX. Sin

olvidar el sentido de las estrategias para asegurar un verdadero emprendimiento en los

negocios.

Campos, J., (2010). Para iniciar un negocio o empresa primeramente se tiene que

identificar qué tipo de trabajador somos. Para ello debemos dejar atrás ciertas barreras

mentales y culturales que pueden obstaculizar nuestra creatividad para generar ideas para

negocio, como que la falta de dinero es una limitante para iniciar uno.

Por ello, cuando se necesita buscar realmente que se quiere hacer de acuerdo a la

carrera que se adquiere se vino a la mente este proceso de negocio o plan con enfoque

tributario ya que un contador permite resolver todo proceso de legislación tributaria. Es

cómo brindar oportunidades a los nuevos clientes y que se vea transparencia financiera,

comercial y legal. La estructura organizacional, el monto de inversión que requieres para

financiar tu proyecto y soluciones para resolver problemas futuros (tanto internos como del

entorno).

2.2.8.La Microempresa.

La microempresa está comprendida de personas de escasos ingresos. Posee de 1 a 6

integrantes involucrados, aproximadamente. Estas iniciativas llamadas microempresas han

sido generadas por emprendedores, quienes se han visto sin empleo, o con el fin de

complementar los ingresos o simplemente por el ánimo o deseo de utilizar habilidades y

destrezas con las que se cuentan. Quienes componen la microempresa van desde la señora

que vende empanadas en su casa, pasando por el joven, padre de familia que decide

instalar un rudimentario taller en la marquesina de su casa, hasta aquellos jóvenes

profesionales.

Garcia, M. (2015). Una microempresa es una empresa pequeña. Su definición varía

de acuerdo a cada país, aunque, en general, puede decirse que una microempresa cuenta

con un máximo de diez empleados y una facturación acotada. Por otra parte, el dueño de la

microempresa suele trabajar en la misma. La creación de un microempresa puede ser el

primer paso de un emprendedor a la hora de organizar un proyecto y llevarlo adelante. Al

formalizar su actividad a través de una empresa, el emprendedor cuenta con la posibilidad

de acceder al crédito, contar con aportes jubilatorios y disponer de una obra social.

Sin embargo, también en esta propuesta se ven reflejados varios aspectos clave

como: definición del concepto, qué productos o servicios se ofrecen, a qué público está

sin mencionar el cálculo preciso de cuántos recursos se necesitan para iniciar operaciones,

cómo se invertirán y cuál es el margen de utilidad que se busca obtener.

Garcia, M., (2015). Es importante resaltar el hecho de que dentro del sector de la

micro empresa se encuentra con lo que se da en llamar micro emprendimiento que no es

más que la puesta en marcha de un negocio de aquella tipología donde el propio

emprendedor es el dueño y administrador del mismo y en el que, además de haber llevado

a cabo una baja inversión, no tiene empleados. El propietario e incluso sus familiares son

los que ponen en pie y desarrollan aquella empresa. En este sentido, bajo dicha

denominación se encontrarían a su vez tres tipos diferentes de micro emprendimiento: el

de expansión, el de transformación y el de supervivencia. A la hora de poder determinar

las principales ventajas que tiene una micro empresa, sin duda alguna, habría que resaltar

su flexibilidad.

Lo anteriormente expuesto, es que la microempresa siempre es el resultado del

esfuerzo de quien emprende el proyecto que desea hacer incluso realiza funciones

administrativas y de gestión en funciones para poder que sacar adelante el negocio está

compuesta de poco trabajadores en el mercado pero cuando se promociona y se interactúa

en las inversiones es capaz de crecer en un nivel muy importante y de logra una gran

competitividad en el sector de Laurel.

Garcia, M., (2015). Y es que esta permite no sólo que no cuente con una

estructura rígida que impida el acometer decisiones y acciones rápidamente sino también

que se adapte perfectamente al mercado y a las tendencias del mismo. No obstante,

también aquella tiene sus inconvenientes. En concreto, entre lo más destacable se

encuentra el hecho de que esté limitada a un mercado muy reducido ya que no cuenta con

misma forma, también hay que subrayar que la falta de financiación es otra de sus

desventajas lo que trae consigo que no pueda invertir demasiado en tecnología ni en

desarrollarse ampliamente para poder llegar a unos objetivos mucho más altos.

La ideas expuestas en las innovaciones tecnológicas son un elemento clave para el

aumento de la productividad de los factores de las economías modernas. Ello permite

obtener notables mejoras tanto de eficiencia económica como de bienestar de sus

habitantes. España se ha caracterizado históricamente por estar por debajo de los

promedios europeos, hasta ser el aspecto más preocupante de su economía

Para Garcia, M., (2015). Más allá de que la característica principal de la

microempresa es su tamaño, este tipo de empresas tiene una gran importancia en la vida

económica de un país, en especial para los sectores más vulnerables desde el punto de vista

económico. Esto ocurre ya que la microempresa puede ser una salida laboral para un

desempleado o un ama de casa. La elaboración de artesanías, la gastronomía a pequeña

escala y la consultoría profesional son algunos de los campos más usuales en el desarrollo

de micro empresas. Con el tiempo, un micro empresa exitosa puede convertirse en una

pyme de mayor envergadura.

Por lo siguiente, la pequeña y mediana empresa se acoge a los pequeños grupos de

comercio que entran en el sistema financiero y es necesario estimular cada

comercialización para que se cumpla las normativas vigentes que ofrecen los sistemas

financieros en aspecto legal.

2.2.9.Pasos para constituir una empresa.

La construcción de una empresa radica del tipo que desea tener este puede estar

relacionada con el tipo familiar o allegados a personas naturales, esta es de tipo limitada o

tu empresa no tenga límite de socios y tenga capital abierto (número ilimitado de acciones

que sí se pueden cotizar en la Bolsa de Valores), puedes crear una compañía anónima.

Figura 1: Pasos necesarios para creación de empresa

2.2.9.1.Reserva un nombre

Rodriguez, P., (2012). “Este trámite se realiza en el balcón de servicios de la

Superintendencia de Compañías y dura aproximadamente 30 minutos. Ahí mismo revisa

que no exista ninguna compañía con el mismo nombre que has pensado para la tuya”.

2.2.9.2.Elabora los estatutos

Rodriguez, P., (2012). “Es el contrato social que regirá a la sociedad y se validan

mediante una minuta firmada por un abogado. El tiempo estimado para la elaboración del

documento es 3 horas”.

2.2.9.3.Abre una “cuenta de integración de capital

Esto se realiza en cualquier banco del país. Los requisitos básicos, que pueden

variar dependiendo del banco, son:

Capital mínimo: $400 para compañía limitada y $800 para compañía anónima

Copias de cédula y papeleta de votación de cada socio

Rodriguez, P., (2012). “Luego se debe pedir el “certificado de cuentas de

integración de capital”, cuya entrega demora aproximadamente 24 horas”.

2.2.9.4.Eleva a escritura pública

Rodriguez, P., (2012). “Acude donde un notario público y lleva la reserva del

nombre, el certificado de cuenta de integración de capital y la minuta con los estatutos”.

Dentro del conjunto, es necesario cuidar de todos los procesos para la creación de un

proyecto empresarial y uno de los primeros puntos será tomar en cuenta los reglamentos

legislativos de la Superintendencia de compañía para saber cómo utilizar el parte legal y

que razón social quiere crear. Es importante saber los requisitos y documentos que se

necesite, socios, capital quienes conformaran dicha empresa quienes serán los participantes

a través de la parte judicial y direccional de la parte legal.

2.2.10.Procesos administrativos y financieros.

2.2.10.1.Aprueba el estatuto.

Rodriguez, P., (2012). “Lleva la escritura pública a la Superintendencia de

Compañías, para su revisión y aprobación mediante resolución. Si no hay observaciones, el

trámite dura aproximadamente 4 días”.

2.2.10.2.Publica en un diario.

Rodriguez, P., (2012). “La Superintendencia de Compañías te entregará 4 copias

de la resolución y un extracto para realizar una publicación en un diario de circulación

nacional”.

2.2.10.3.Obtén los permisos municipales.

En el municipio de la ciudad donde se crea tu empresa, deberás:

Pagar la patente municipal

Pedir el certificado de cumplimiento de obligaciones

2.2.10.4.Inscribe tu compañía.

Rodriguez, P., (2012). Con todos los documentos antes descritos, anda al Registro

Mercantil del cantón donde fue constituida tu empresa, para inscribir la sociedad.

Lo anteriormente expuesto, menciona que con una buena administración financiera

tendrá oportunidad de brindar un mejor servicio al cliente y en todas las áreas que ofrezca

recursos para tener mejor solvencia y mejor inversión económica interna y externa. Estos

procedimientos administrativos, financieros, técnicos permiten nuevas expectativas para la

2.2.11.Procesos de la parte legal.

Figura 3: Procesos de la parte legal

2.2.11.1.Realiza la Junta General de Accionistas

Rodriguez, P., (2012). “Esta primera reunión servirá para nombrar a los

representantes de la empresa (presidente, gerente), según se haya definido en los

estatutos”.

2.2.11.2.Obtén los documentos habilitantes

Rodriguez, P., (2012). “Con la inscripción en el Registro Mercantil, en la

Superintendencia de Compañías te entregarán los documentos para abrir el RUC de la

empresa”.

2.2.11.3.Inscribe el nombramiento del representante

Rodriguez, P., (2012). Nuevamente en el Registro Mercantil, inscribe el

nombramiento del administrador de la empresa designado en la Junta de Accionistas, con

su razón de aceptación. Esto debe suceder dentro de los 30 días posteriores a su

designación.

Los otros elementos, como en la parte legal permite establecer en poder guiarse con

legalmente cada proceso y que no se cometa falta en la legislación de poder dar algo con

reglamentos y normas.

2.11 Pasos legales en el proceso tributario.

Figura 1 Pasos legales en el proceso tributario

Figura 5: Pasos legales en el proceso tributario. SmartArt de los pasos legales en el proceso tributario

2.2.12.Obtén el RUC

El Registro Único de Contribuyentes (RUC) se obtiene en el Servicio de Rentas

Internas (SRI), para Rodriguez, P., ( 2012).con:

El formulario correspondiente debidamente lleno Original y copia de la escritura de constitución

Original y copia de los nombramientos

Copias de cédula y papeleta de votación de los socios

De ser el caso, una carta de autorización del representante legal a favor de la

persona que realizará el trámite.

La afirmación anterior, hace que para diseñar una empresa o un plan de negocio se

toman puntos importantes mencionados en este proceso y lograr cumplir con reglas y