Presentación y sustentación del informe memoria de experiencia profesional y rendimiento de una prueba de conocimientos Modalidad Suficiencia Profesional

207

0

0

Texto completo

(2) AGRADECIMIENTOS. A Dios por permitirme estar frente a ustedes el día de hoy y por ser mi guía y la luz que me ilumina cuando todo es oscuridad.. A mi alma Mater la Universidad Nacional de San Agustín de Arequipa A donde quiera que este llevare siempre en alto el honor de haber sido estudiante de tan ilustre institución.. A mis docentes de la EPII por brindarme los conocimientos necesarios para llegar a este momento crucial en mi vida.. 2.

(3) DEDICATORIA Dedico este trabajo a mi Madre Carmen Julia Ccasa Chanine por el amor, comprensión y la dedicación mostrada día a día en mi vida, a mi Padre Henry Gilberto Mamani Huaman, por el esfuerzo brindado por darme lo mejor que se le puede dar a un hijo, la educación, a mis hermanos Mauricio y Noelia por el apoyo y a Carlos por el apoyo, cariño y comprensión que siempre me brinda. A los catedráticos(as) de la Escuela Profesional de Ingeniería Industrial por su apoyo, dedicación y formación que me brindaron durante mis estudios profesionales, en especial a los ingenieros, asesores Cecilia Cuadros, Hebert Farfán y Carlos Chávez quienes con sus sabios consejos me apoyaron para ejecutar el presente informe memoria. A mis amigos y amigas de la Promoción 2009-2013, porque encontré amigos para toda la vida, porque aprendo cada día mucho de ellos y por los momentos agradables que compartimos. A Compartamos Financiera por darme la oportunidad de pertenecer a una gran institución, a compañeros y amigos de trabajo por sus consejos y por brindarme su apoyo para ejecutar el presente informe memoria.. 3.

(4) PRESENTACIÓN Señor Decano de la Facultad de Ingeniería de Producción y Servicios; Señor Director de la Escuela Profesional de Ingeniería Industrial, Señores integrantes del Jurado. Como Bachiller en Ingeniería Industrial, y de conformidad con las disposiciones del Reglamento de Grados y Títulos vigente a la fecha, presento a Uds. el Informe Memoria de Experiencia Profesional, obtenida como fruto de mi trabajo en la Empresa: COMPARTAMOS FINANCIERA S.A. Al Jurado Dictaminador se presenta la Memoria Descriptiva para su revisión, análisis y evaluación, para emitir su dictamen y autorización de sustentación; y de ser aprobado, me permita optar el Título profesional de Ingeniero Industrial.. Arequipa, 31 de marzo del 2016. Br.: JOHANA GABRIELA MAMANI CCASA. 4.

(5) INDICE I.. CURRICULUM VITAE .......................................................................9 1.1.. DATOS PERSONALES ...................................................................... 9. 1.2.. ESTUDIOS .......................................................................................... 9. 1.2.1.. ESTUDIOS PRIMARIOS:....................................................................9. 1.2.2.. ESTUDIOS SECUNDARIOS: .............................................................9. 1.2.3.. ESTUDIOS SUPERIORES: ...............................................................10. 1.2.4.. CURSOS DE CAPACITACIÓN: .......................................................10. 1.2.5.. SEMINARIOS ....................................................................................10. 1.2.6.. IDIOMAS:...........................................................................................11. 1.3.. EXPERIENCIA LABORAL .............................................................. 11. II.. MEMORIA DESCRIPTIVA ..............................................................13 2.1.. INTRODUCCIÓN ............................................................................. 13. 2.2.. DESCRIPCIÓN DE LA EMPRESA ................................................. 13. 2.2.1.. Razón Social........................................................................................13. 2.2.2.. Localización ........................................................................................13. 2.2.3.. Breve Reseña Histórica .......................................................................16. 2.2.4.. Organización De La Empresa .............................................................17. 2.2.5.. Análisis F.O.D.A: ................................................................................21. 2.2.6.. Líneas de Servicios .............................................................................24. 2.2.7.. Potencial Humano ...............................................................................27. 2.3.. RELACIÓN DE TRABAJOS ............................................................ 28. 2.4.. DESARROLLO DEL TRABAJO PRINCIPAL ................................ 33. 2.4.1.. METODOLOGÍA PARA MEDIR LA EFECTIVIDAD DE LOS CONTROLES .....................................................................................33. 2.4.1.1.. INTRODUCCIÓN ......................................................................... 33. 2.4.1.2.. OBJETIVOS .................................................................................. 34. 2.4.1.3.. MARCO TEÓRICO ...................................................................... 35. 2.4.1.4.. DESARROLLO DEL TRABAJO ................................................. 38. I. METODOLOGÍA PARA MEDIR LA EFECTIVIDAD DE LOS CONTROLES ................................................................................................ 38 A. DISEÑO DE LA METODOLOGÍA PARA MEDIR LA EFECTIVIDAD DE LOS CONTROLES...................................................... 39 1.. Diseño de Factores y Variables. ......................................................... 39. 2.. Asignación de Ponderaciones. ........................................................... 49 5.

(6) B. APLICACIÓN DE METODOLOGÍA PARA MEDIR LA EFECTIVIDAD DE LOS CONTROLES...................................................... 51 3.. Levantamiento de Información .......................................................... 51. 4.. Evaluación .......................................................................................... 52. 5.. Propuestas de Mejora ......................................................................... 88. 2.4.1.5. RESULTADOS OBTENIDOS DE LA IMPLEMENTACIÓN DE LA METOLOGÍA PARA MEDIR LA EFECTIVIDAD DE CONTROLES 92 2.5.. CONCLUSIONES ........................................................................... 114. 2.6.. RECOMENDACIONES .................................................................. 116. BIBLIOGRAFÍA ......................................................................................................117 ANEXOS ..................................................................................................................118 ÍNDICE DE GRÁFICOS Gráfico 1: Agencias en Perú ...................................................................................... 16 Gráfico 2: Organigrama General ............................................................................... 19 Gráfico 3: Organigrama del Departamento de Gestión de Procesos ......................... 20 Gráfico 4: Diagrama de Flujo para Otorgar un Crédito ............................................. 25 Gráfico 5: Diagrama de Flujo para Abrir una Cuenta de Ahorros ............................. 26 Gráfico 6: Diagrama de Flujo para Contratar un Seguro ........................................... 27 Gráfico 7: Etapas de la Metodología para Medir la Efectividad de los Controles .... 39 Gráfico 8: Pasos para la Evaluación de la Información ............................................. 52 Gráfico 9: Resultado de Registro y Medición ........................................................... 92 Gráfico 10: Resultado de Promedio de Registros por Agencia ................................. 93 ÍNDICE DE TABLAS Tabla 1: Matriz FODA ............................................................................................... 23 Tabla 2: Tipos de Crédito Individual ......................................................................... 24 Tabla 3: Personal de Compartamos Financiera ......................................................... 27 Tabla 4: Roles y Responsabilidades en la Metodología ............................................ 37 Tabla 5: Factor Cobertura de Control ........................................................................ 40 Tabla 6: Factor Naturaleza ......................................................................................... 41 Tabla 7: Diseño del Control ....................................................................................... 42 Tabla 8: Número de Fallas del Control ...................................................................... 43 Tabla 9: Número de veces que se revisó el control ................................................... 43 6.

(7) Tabla 10: Porcentaje de Fallas detectadas en la visita a la Agencia .......................... 43 Tabla 11: Naturaleza del Control ............................................................................... 44 Tabla 12: Diseño de los Controles ............................................................................. 45 Tabla 13: Ejecución del Control ................................................................................ 46 Tabla 14: Ejecución del Control dentro del Periodo Establecido .............................. 46 Tabla 15: Cargo del responsable que no cumplió la función .................................... 47 Tabla 16: Motivo de la mala ejecución del control ................................................... 48 Tabla 17: Evidencia del Control ................................................................................ 48 Tabla 18: Niveles de Efectividad del Control ............................................................ 50 Tabla 19: Registro y Medición .................................................................................. 53 Tabla 20: Controles Fallidos ...................................................................................... 54 Tabla 21: Registros por Agencia ............................................................................... 55 Tabla 22: Registros por Territorio ............................................................................. 56 Tabla 23: Ejecución del Control – Primer Trimestre ................................................. 57 Tabla 24: Ejecución del Control – Segundo Trimestre.............................................. 57 Tabla 25: Ejecución del Control – Tercer Trimestre ................................................. 58 Tabla 26: Motivos de la Mala Ejecución del Control – Primer Trimestre ................ 59 Tabla 27: Motivos de la Mala Ejecución del Control –Segundo Trimestre .............. 59 Tabla 28: Motivos de la Mala Ejecución del Control – Tercer Trimestre ................. 60 Tabla 29: Falta de Capacitación por Procedimiento – Primer Trimestre .................. 61 Tabla 30: Falta de Capacitación por Procedimiento – Segundo Trimestre ............... 63 Tabla 31: Falta de Capacitación por Procedimiento – Tercer Trimestre ................... 65 Tabla 32: Registros por Procedimiento - Primer Trimestre ....................................... 67 Tabla 33: Registros por Procedimiento - Segundo Trimestre.................................... 68 Tabla 34: Registros por Procedimiento - Tercer Trimestre ....................................... 69 Tabla 35: Registros por Responsable – Primer Trimestre ......................................... 70 Tabla 36: Registros por Responsable – Segundo Trimestre ...................................... 71 Tabla 37: Registros por Responsable – Tercer Trimestre.......................................... 72 Tabla 38: Responsables por Mala Ejecución del Control - Primer Trimestre ........... 74 Tabla 39: Responsables por Mala Ejecución del Control - Segundo Trimestre ........ 75 Tabla 40: Responsables por Mala Ejecución del Control - Tercer Trimestre ........... 76 Tabla 41: Responsables por Falta de Capacitación - Primer Trimestre ..................... 77 Tabla 42: Responsables por Falta de Capacitación - Segundo Trimestre.................. 78 Tabla 43: Responsables por Falta de Capacitación - Tercer Trimestre ..................... 79 7.

(8) Tabla 44: Resultado del Registro de los Controles – Primer Trimestre .................... 80 Tabla 45: Resultado del Registro de los Controles – Segundo Trimestre ................. 80 Tabla 46: Resultado del Registro de los Controles – Tercer Trimestre ..................... 81 Tabla 47: Ranking de Controles Mal Ejecutados – Primer Trimestre ....................... 82 Tabla 48: Ranking de Controles Mal Ejecutados – Segundo Trimestre .................... 84 Tabla 49: Ranking de Controles Mal Ejecutados – Tercer Trimestre ....................... 86 Tabla 50: Resultado de Controles Fallidos por Trimestres........................................ 88 Tabla 51: Ejemplo de Propuesta de Mejora ............................................................... 90 Tabla 52: Resultado de Registro y Medición............................................................. 92 Tabla 53: Resultado de Registros por Agencia .......................................................... 94 Tabla 54: Resultado de Registros por Territorio ....................................................... 95 Tabla 55: Resultado de la Ejecución Del Control...................................................... 96 Tabla 56: Resultado de Motivos de la Mala Ejecución del Control .......................... 97 Tabla 57: Resultado de Falta de Capacitación por Procedimiento ............................ 98 Tabla 58: Resultado de Registros por Procedimiento ................................................ 99 Tabla 59: Resultados de Registros por Responsable ............................................... 100 Tabla 60: Resultado de Responsables Registrados por Mala Ejecución del Control ................................................................................................................................. 101 Tabla 61: Resultado de Responsables Registrados por Falta de Capacitación ........ 102 Tabla 62: Resultado del Registro de los Controles .................................................. 103 Tabla 63: Resultado de Ranking de Controles Mal Ejecutados............................... 104 Tabla 64: Resumen de Costos .................................................................................. 107 Tabla 65: Resumen General de Resultados ............................................................. 108 Tabla 66: Implementación de Propuestas ................................................................ 110. 8.

(9) I. CURRICULUM VITAE 1.1. DATOS PERSONALES Nombres. : Johana Gabriela. Apellidos. : Mamani Ccasa. Estado Civil. : Soltera. Edad. : 24. Nacionalidad. : Peruana. Fecha de Nacimiento. : 25 de Octubre de 1991. Lugar de Nacimiento. : Arequipa. N° D.N.I. : 46860774. Libreta Militar. : 0800350804F. Dirección. : León del Sur D-17. Teléfono Celular. : 951013247. Correo Electrónico. : johana.g.m.c@gmail.com. 1.2. ESTUDIOS 1.2.1. ESTUDIOS PRIMARIOS: Centro Educativo. : I.E.40043 Nuestra Señora de la Medalla. Milagrosa Fecha. : 1997-2002. Lugar. : Jacobo Hunter - Arequipa. 1.2.2. ESTUDIOS SECUNDARIOS: Centro Educativo. : I.E.40043 Nuestra Señora de la Medalla. Milagrosa Fecha. : 2003-2007. Lugar. : Jacobo Hunter – Arequipa. 9.

(10) 1.2.3. ESTUDIOS SUPERIORES: Pre-Grado. : Universidad Nacional de San Agustín Facultad de Ingeniería Producción y Servicios De 2009 a 2013 Arequipa – Perú. Grado Académico. : Bachiller en Ingeniería Industrial. 1.2.4. CURSOS DE CAPACITACIÓN: Programa Lugar. : Programa Ferreyros de Administración de Carrera. : Ingeniería Industrial, Universidad Nacional de San. Agustín. Duración. :. 32 horas académicas 18, 19, 25 y 26 de Mayo del. 2013. Curso Lugar. : Curso de Microsoft Excel Avanzado. : Instituto de Informática de la Universidad Nacional de. San Agustín. Duración. : 40 horas académicas del 4 de abril del 2014 al 1 de. setiembre del 2014. Curso Lugar. : Curso de C++ Básico. : Instituto de Informática de la Universidad Nacional de. San Agustín. Duración. : 40 horas académicas del 9 de julio del 2010 al 7 de julio. del 2010. 1.2.5. SEMINARIOS Seminario. : Gestión de Operaciones en Empresas de Manufactura y. Servicios. Lugar. : Ingeniería Industrial, Universidad Nacional de San. Agustín.. 10.

(11) Duración. : 13 horas académicas, 12 y 13 de julio del 2013.. 1.2.6. IDIOMAS: Idioma. : Coreano en la Universidad Nacional de San Agustín.. Nivel. : Básico.. Duración. : 200 horas, 8 de abril del 2013 al 27 de marzo 2015.. Idioma. : Inglés en el Centro de Idiomas de la Universidad. Nacional de San Agustín. Nivel. : Avanzado.. Duración. : 01 de febrero del 2011 al 31 de octubre del 2013.. 1.3. EXPERIENCIA LABORAL a. Empresa. : Compartamos Financiera. Área. : Gestión de Procesos. Cargo. : Analista Junior de Métodos y Procesos. Fechas. : Inicio enero del 2015 hasta la fecha.. Funciones : Apoyar en las actividades de identificación, reclasificación y/o retiro de los procesos de Compartamos Financiera, realizar el levantamiento de información con el área involucrada, analizar, diseñar y documentar los procesos de la financiera y apoyar a los dueños de los procesos en temas de análisis, diseño y mejora de los mismos. b. Empresa. : Compartamos Financiera. Área. : Gestión de Procesos. Cargo. : Asistente de Gestión de Procesos. Fechas. : Inicio enero del 2014 hasta enero del 2015.. Funciones : Realizar controles de calidad en los documentos de la normativa de Compartamos Financiera (reglamentos, políticas, normas, procedimientos, manuales, planes). Definir, medir y. 11.

(12) analizar los indicadores de funcionamientos de los diferentes procesos existentes. c. Empresa. : Centro de Documentación e Información - Escuela Profesional. de Ingeniería Industrial Área. : Administración. Cargo. : Asistente Administrativa. Fechas. : Inicio marzo del 2012 hasta diciembre del 2013.. Funciones : Control de Inventarios, Atención al Público.. 12.

(13) II. MEMORIA DESCRIPTIVA 2.1. INTRODUCCIÓN Compartamos Financiera S.A. es una subsidiaria de GENTERA S.A.B. de C.V. de México, empresa holding del Banco Compartamos S.A., institución líder en micro finanzas en la República Mexicana. En el primer semestre del 2011 adquirió a Financiera Créditos Arequipa que operaba desde 1998, con una participación de 82.70% del capital social, El 23 de marzo del 2015 Gentera adquirió el 17.30% remanente de las acciones de Compartamos Financiera. Con esta transacción Gentera se convierte en tenedora del 100% de las acciones de Compartamos Financiera en Perú. El enfoque de negocios de Compartamos Financiera es el otorgamiento de créditos a micro y a pequeñas empresas. 2.2. DESCRIPCIÓN DE LA EMPRESA 2.2.1. Razón Social Número de RUC. : 20369155360. Tipo Contribuyente : Sociedad Anónima Nombre Comercial. : COMPARTAMOS FINANCIERA. 2.2.2. Localización Dirección del Domicilio Fiscal:. Calle Santa Martha Nro. 112. Arequipa - Arequipa – Arequipa.. 13.

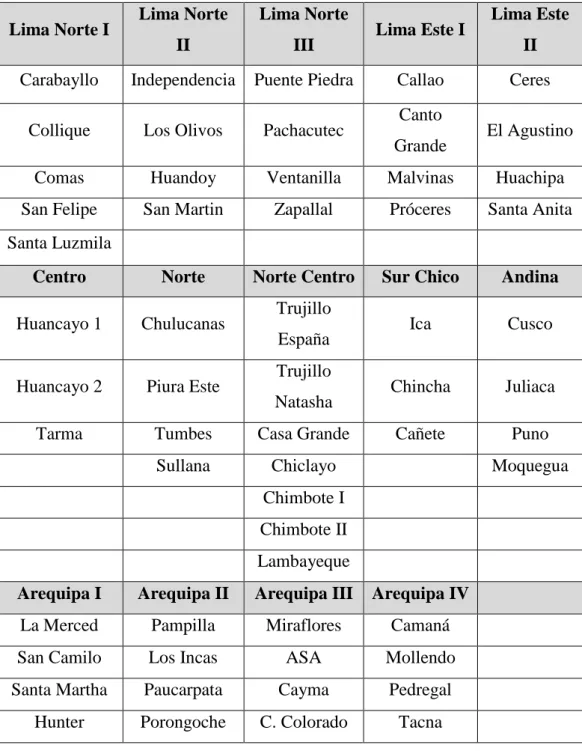

(14) Agencias. Cañete (Lima). Los Olivos (Lima). La Merced (Arequipa). Las Malvinas (Lima). La Pampilla. Comas (Lima) San Felipe (Lima) Collique I (Lima) Collique II (Lima) San Martín de Porres (Lima) Ventanilla I (Lima) Ventanilla II (Lima) Carabayllo (Lima) Puente Piedra (Lima) Zapallal (Lima) El Agustino (Lima) Santa Anita (Lima). (Arequipa) Miraflores (Arequipa) Santa Martha (Arequipa) Paucarpata (Arequipa) Cayma (Arequipa) Los Incas (Arequipa) San Camilo (Arequipa) Selva Alegre (Arequipa) Cerro Colorado (Arequipa). Ceres (Lima). Hunter (Arequipa). Canto Grande (Lima). Porongoche. Próceres (Lima) Independencia (Lima) Santa Luzmila (Lima) Huandoy (Lima) Pachacutec (Lima) Huachipa (Lima) Callao (Lima). (Arequipa) Mollendo (Arequipa) Camaná (Arequipa) El Pedregal (Arequipa) Matarani (Arequipa) Cocachacra (Arequipa) 14.

(15) Cusco (Cusco) Puno (Puno) Juliaca (Puno) Tacna (Tacna) Trujillo 1 (Trujillo) Trujillo 2 (Trujillo) Trujillo 3 (Trujillo) Chimbote I (Ancash) Chimbote II (Ancash) Chincha (Ica) Ica (Ica) Piura (Piura) Sullana (Piura) Chulucanas (Piura) Chiclayo (Lambayeque) Lambayeque (Lambayeque) Huancayo I (Junín) Huancayo II (Junín) Tarma (Junín) Moquegua (Moquegua) Tumbes (Tumbes). 15.

(16) Gráfico 1: Agencias en Perú. 2.2.3. Breve Reseña Histórica Nuestros primeros pasos los dimos en 1992, a través de la ONG Hábitat Arequipa Siglo XXI. Un grupo de empresarios arequipeños liderados por el Ing. Percy Tapia, impulsaron un proyecto cuyo objetivo era facilitar viviendas dignas a grupos de peruanos, principalmente migrantes de escasos recursos con el fin de alcanzar mejoras reales en su calidad de vida. En este afán la ONG reunió empresarios experimentados, compatriotas que comprendieron la fuerza de transformación que traían consigo, con herramientas escasas, pero de gran valor: ingenio y voluntad a toda prueba. Hábitat Arequipa desde el inicio utilizó procedimientos bancarios, para que sus clientes asuman valores, como responsabilidad y cumplimiento. Nuestros clientes, comprendieron la importancia de asumir un compromiso y cumplirlo oportunamente, entendieron que ello era parte importante de su patrimonio, así como de las garantías que a futuro podrían ofrecer.. 16.

(17) Pronto nos convertimos en un vehículo de desarrollo realmente efectivo, una pequeña locomotora de progreso. En 1998, se constituyó la Edpyme Crear Arequipa, siendo la entidad más pequeña de todo el sistema financiero nacional. Para inicios del nuevo siglo, Edypyme Créditos Arequipa se hallaba en capacidad de ampliar su ámbito de operaciones a la ciudad de Lima, constituyendo así el primer caso, en los últimos 20 años, en que una entidad financiera formada en una provincia, acrecentaba su presencia en el competitivo mundo de las micro finanzas en la capital del Perú. Gracias a nuestros socios y cooperantes, a nuestros colaboradores y especialmente a nuestros clientes, nos convertimos en un vehículo de progreso. En 2009 nos convertimos en Financiera CREAR. Nuestra posición en el sistema financiero, fue un atractivo de gran interés para Compartamos S.A.B. de C.V. en México, quien adquirió el 82.70 % del accionariado en el 2011. El 23 de marzo del 2015 Gentera adquirió el 17.30% remanente de las acciones de Compartamos Financiera. Con esta transacción Gentera se convierte en tenedora del 100% de las acciones de Compartamos Financiera en Perú. 2.2.4. Organización De La Empresa 2.2.4.1. Misión Nuestra Misión es nuestra razón de ser: erradicar la exclusión financiera. A través de la inclusión financiera de la base de la pirámide en América, aspiramos a generar tres tipos de valor para las personas: . Valor Social Creciendo para ofrecer oportunidades de inclusión al mayor número de personas en el menor tiempo posible y compartiendo los beneficios con las comunidades donde trabajamos.. 17.

(18) . Valor Económico Construyendo modelos comerciales innovadores, eficientes y rentables, de los que todos se puedan beneficiar.. . Valor Humano Confiando en toda persona, en su disposición para crecer y autorrealizarse, para ser mejores y con educación financiera utilizar los servicios financieros en su beneficio.. 2.2.4.2. Visión Ser el líder en micro finanzas en Perú, ofreciendo servicios de ahorro, crédito, seguros y servicios de pago. 2.2.4.3. Organigrama General de la Empresa En el Gráfico 2 se muestra el Organigrama General de Compartamos Financiera.. 18.

(19) Gráfico 2: Organigrama General JUNTA DE SO CIOS. DIRECTORIO. COMITÉ DE AUDITORIA. COMITÉ DE RIESGO S. AUDITORIA. GERENCIA DE RIE SGOS. OFICIALÍA DE CUMPL IMIENTO RIE SGO NO FINANCIE RO. OFICIALÍA DE CUMPL IMIENTO NORMATIVO. RIE SGO FINANCIE RO. GES TIÓN INTEGRAL DE RIESG OS. GERENCIA G ENERAL. SECRETARIA. ASE SORIA L EGAL. OFICIALÍA DE SEG URIDAD DE LA INFORMACIÓ N. OFICIALÍA DE ATENCIÓN AL USUARIO. ANALISTA DE ESTRATEGIA. GERENCIA CENTRAL DE TECNOLO GÍA DE LA INFORMACIÓ N. GERENCIA CENTRA L DE ADMINISTRACIÓ N Y OPE RACIONES. GERENCIA CENTRA L DE RE CURSOS HUMANOS. GERENCIA DE FINANZAS. ENTRE GA DE SERVICIO. SOP ORTE AL NEGOCIO. GERENCIA DE PERSO NA S. GERENCIA DE FILO SOFÍA. FILO SOFÍA. FINANZAS Y TESORERÍA. NORMALIZACIÓN. DESARROLL O DEL TALENTO. CONTA BIL IDAD, IMP UE STO S Y PRESUPUES TO. ADMINISTRA CIÓN. ADMINISTRA CIÓN DE PERSO NA L. GERENCIA CENTRA L DE NE GOCIO S. GERENCIA DIV ISIONAL. GERENCIA TERRITORIA L DE CRÉ DITO GRUP AL. GERENCIA DE FORMA CIÓN. GERENCIA DIV ISIONAL DE PEQ UE ÑA EMPRES A. GERENCIA DE PLANEA MIENTO DE NEGOCIO. GERENCIA DIVISIONAL DE MODELO DE NE GOCIO. PRODUCTO DE CRÉ DITO GRUP AL. PRODUCTO DE CRÉ DITO INDIVIDUAL AGE NCIAS. LEYENDA. Gerencia 1. ASE GURA MIENTO DE CALIDA D DE SOFTWARE. OPE RA CIONES. Gerencia 2. Gerencia 3. DESARROLL O. AHORROS. REPRESE NTANTES DE PERSONAS. PRODUCTO DE SEG UROS GERENCIA TERRITORIA L DE CRÉ DITO INDIVIDUAL MARKETING. Área Departamentos. SOL UCIÓN DE NEGOCIOS. AGE NCIAS ANALISIS DE PRODUCTO. GES TIÓN DE PROCESO S. Fuente: Compartamos Financiera. 19.

(20) Gráfico 3: Organigrama del Departamento de Gestión de Procesos. Fuente: Elaboración propia 2.2.4.4. Manual de Funciones Gerente General: Planificar, organizar, dirigir, ejecutar, controlar y evaluar la gestión económica, financiera y administrativa de Compartamos Financiera, de acuerdo a las normas legales vigentes, el Estatuto y las políticas dictadas por el Directorio. Así como resolver los asuntos que requieran su intervención, de acuerdo con las facultades delegadas por el Directorio y la Junta de Socios. Auditor Interno: Promover la correcta y transparente gestión de los recursos y bienes de Compartamos Financiera, ser responsable del sistema de control interno implantado en la entidad y los estados presupuestarios de la entidad, verificando entre otros la aplicación de las normas emitidas por la SBS, BCRP y otras normas vigentes de aplicación a las empresas del sistema financiero. Gerente de Riesgos: Establecer una cultura óptima de gestión integral de riesgos en Compartamos Financiera, propiciando acciones que coadyuven al cumplimiento eficaz de los objetivos inherentes a su actividad y. 20.

(21) permitan alcanzar los objetivos estratégicos de la Institución así como el incremento de la eficiencia y eficacia de los procesos. Gerente Central de Tecnologías de la Información: Brindar un óptimo servicio de las Tecnologías de Información de Compartamos Financiera, para contribuir al logro de los objetivos institucionales, velando por el adecuado uso de los recursos informáticos y planificando su desarrollo a través de un proceso de mejoramiento continuo que incluye la aplicación de nuevas tecnologías de información. Gerente Central de Administración y Operaciones: Planificar, conducir los recursos y actividades que garanticen las operaciones del negocio, velando porque los mismos se lleven a cabo de manera eficaz y eficiente. Gerente Central de Recursos Humanos: Planear, recomendar y ejecutar estrategias y tácticas en cuanto a gestión de personas y vivencia de la filosofía para lograr los objetivos de la organización. Gerente Central de Negocios: Dirigir, coordinar, planificar y controlar las actividades de créditos en sus diferentes modalidades, utilizando criterios definidos en las políticas y procedimientos, procurando reducir el riesgo crediticio. 2.2.5. Análisis F.O.D.A: A continuación se indica las fortalezas, debilidades, oportunidades y amenazas de Compartamos Financiera. 2.2.5.1. Análisis Interno Fortalezas . Crédito Grupal (ventaja competitiva).. . Respaldo Gentera. . Flexibilidad – resiliencia.. . Participación de mercado. patrimonial y. Solvencia. financiera – resultados. 21.

(22) . Cultura Organizacional, compromiso y sentido de pertenencia.. Debilidades Negocios CI: . Incapacidad modelos. de. fuera. replicar de. Incremento de Rotación. . Fallas en reclutamiento de. plazas. actuales. . . personal Operaciones. Déficit de herramientas para mejorar. . Pocos canales. . Fallas. inteligencia. comercial. en. el. servicio. en. agencias . Mala Comunicación . Fallas en el soporte a agencias. . Debilitamiento. Personas 2.2.5.2. Análisis Externo Oportunidades . Apoyo. de. Corporativo.. Gran potencial que no. competidores. estamos. instituciones). proyectando. sinergias con Gentera . . Diferenciador. La filosofía. Nichos. de. de. algunos. (compra de. mercado. no. atendidos. Compartamos Financiera Amenazas . Contexto. industria. (desaceleración. y. sobreendeudamiento).. . Guerra de talentos. . Migración de clientes muy fácil.. 2.2.5.3. Matriz F.O.D.A La. tabla 1 muestra la. Matriz FODA de Compartamos. Financiera.. 22.

(23) Tabla 1: Matriz FODA MATRIZ FODA. -. -. FORTALEZAS F1 Crédito Grupal (ventaja competitiva). F2 Respaldo patrimonial Gentera y Solvencia financiera – resultados. F3 Flexibilidad – resiliencia. F4 Participación de mercado. F5 Cultura Organizacional, DEBILIDADES D1 Incapacidad de replicar modelos D2 Déficit de herramientas para la mejorar inteligencia comercial. D3 Mala Comunicación. D4 Incremento de Rotación. D5 Fallas en reclutamiento de personal. D6 Pocos Canales. D7 Fallas en el servicio en agencias. D8 Fallas en el soporte a agencias.. -. OPORTUNIDADES O1 Apoyo de Corporativo. Gran potencial que no estamos proyectando, sinergias con Gentera. O2 Diferenciador, la filosofía Compartamos Financiera. O3 Debilitamiento de algunos competidores (compra de instituciones). O4 Nichos de mercado no atendidos ESTRATEGIAS FO Diseñar el proceso de posicionamiento de mercados. (F1,F2,F3,F4,O1,O3,O4) Gestionar programas de beneficios / recompensas para colaboradores. (F5,O2). ESTRATEGIAS DO - Consolidar una estrategia de canales a nivel nacional, innovadora, que ofrezca puntos de venta y que apunte el crecimiento de Compartamos Financiera.( D6,D7,O3,O4) - Capacitación mandos medios y fuerza de ventas. (D4,D8,O1) - Mejorar la comunicación interna en toda la organización. (D3,D5,O1,O2). AMENAZAS - A1 Contexto industria (desaceleración y sobreendeudamiento). - A2 Guerra de talentos. - A3 Migración de clientes muy fácil.. ESTRATEGIAS FA - Implementación de nuevos productos en crédito grupal. (F1,A3) - Inyección de capital para implementación de proyectos. (F2,A1,A2). -. -. ESTRATEGIAS DA Implementar herramientas para facilitar las evaluaciones y asignación de clientes. (D2,A1,A3) Implementar proyectos de Formación de líderes. (D4,D5,A2) Implementar metodologías para mejorar el servicio en agencias. (D7,D8,A3) Consolidar el producto Crédito Individual para poder expandir. (D1,A3). Fuente: Compartamos Financiera 23.

(24) 2.2.6. Líneas de Servicios 2.2.6.1. Créditos: a) Crédito Individual: Se ofrece un portafolio de diferentes servicios de crédito especializado para hacer crecer los negocios y potenciar todas las capacidades productivas de los microempresarios y pequeños empresarios por medio de un crédito. Tabla 2: Tipos de Crédito Individual Pyme: Crédito para clientes de la microempresa, destinado para financiar Capital de Trabajo y de Inversión. Fácil: Crédito para clientes de la microempresa sin local comercial, ni vivienda propia, destinado para financiar Capital de Trabajo. Fijo: Crédito destinado para financiar la compra, repotenciación y /o mantenimiento de bienes muebles (maquinarias, equipos, vehículos, mobiliario, etc.) Warmi: Crédito dirigido únicamente para mujeres empresarias destinado para financiar Capital de Trabajo. Construye: Crédito destinado para financiar la compra, construcción o remodelación de locales comerciales, talleres o viviendas (Capital de Inversión) Cash: productos pre-aprobados cuyo objetivo es atender las necesidades de Capital de Trabajo de los clientes para atender sus requerimientos o las campañas del año. Agro: Dirigido a empresarios dedicados a actividades agrícolas y/o pecuarias, que tienen la necesidad de incrementar su capital de trabajo o activo fijo. 24.

(25) Crece y Mejora: Dirigido a nuestras clientas de crédito mujer, permitirá hacer crecer su negocio realizar mejoras a su vivienda y/o atender algún imprevisto. Fuente: Compartamos Financiera b) Crédito Grupal: Crédito para mujeres que realizan alguna actividad económica y cuentan con un negocio propio y que requieren un financiamiento a corto plazo para capital de trabajo o inversión en su negocio, en caso de financiamiento de nuevos negocios. Gráfico 4: Diagrama de Flujo para Otorgar un Crédito Inicio. Promoción de Créditos. Evaluación de Créditos. Aprobación de Créditos. Contratación de Créditos. Dispersión de Créditos. Recaudación de Créditos. Fin. Fuente: Elaboración Propia 2.2.6.2. Ahorros: a) Depósitos a plazo fijo: Depósitos por el cual se le permite al cliente colocar una suma de dinero a una tasa de interés a un plazo 25.

(26) pactado con Compartamos Financiera. Los plazos van desde 90 hasta 1079 días. Los tipos de cuentas pueden ser: Individual, mancomunada indistinta y mancomunada conjunta. b) Depósitos de Ahorro: Depósitos que se mantienen en poder de la entidad por un periodo indeterminado de tiempo, es de libre disponibilidad. Gráfico 5: Diagrama de Flujo para Abrir una Cuenta de Ahorros Inicio. Promoción de Ahorros. Contratación de Ahorros. Recaudación de Ahorros. Dispersión de Ahorros. Fin. Fuente: Elaboración Propia 2.2.6.3. Seguros: a) Seguro Emprendedor: Producto de prevención, dirigido a los clientes que cuentan con un crédito vigente. Este seguro protege al asegurado en caso de fallecimiento, servicios funerarios y apoyo económico por hospitalización. b) Seguro Compartamos: Producto de prevención, dirigido a los usuarios o consumidores. Este seguro protege al asegurado en caso de fallecimiento, servicios funerarios y apoyo económico por hospitalización.. 26.

(27) Gráfico 6: Diagrama de Flujo para Contratar un Seguro Inicio. Promoción de Seguros. Contratación de Seguros. Recaudación de Seguros. Dispersión de Seguros. Fin. Fuente: Elaboración Propia 2.2.7. Potencial Humano Compartamos Financiera cuenta con un total de 2447 trabajadores a nivel nacional de los cuales en planilla son 2142 y 285 trabajadores en prácticas a diciembre del 2015, se muestra en la Tabla 3. Tabla 3: Personal de Compartamos Financiera Cargo. Cantidad. Gerente General. 1. Gerentes. 16. Gerentes Territoriales. 17. Administrador de Agencia. 72. Jefes Administrativos. 217. Jefes de Operaciones. 58. Trabajadores. 2046. Total. 2427. Fuente: Departamento de Administración de Personal - Compartamos Financiera. 27.

(28) 2.3. RELACIÓN DE TRABAJOS Durante mi experiencia laboral en Compartamos Financiera, he desempeñado los siguientes puestos de trabajo, a continuación se detalla las funciones de cada puesto así también en cada puesto desempeñado he realizado muchos trabajos. A continuación se relaciona tres que han tenido mayor aplicación de técnicas de Ingeniería Industrial. Metodología para Medir la Efectividad de los Controles Proyecto Modelo Ideal Operativo de Servicio Metodología de Segregación de Funciones 2.3.1. Analista Junior de Métodos y Procesos Funciones: 1.. Apoyar en la administrar y controlar la normativa de Compartamos Financiera basándose en Sistemas de Gestión de la calidad así como Apoyar en las actividades de identificación, reclasificación y/o retiro de los procesos de Compartamos Financiera.. 2.. Aplicar y cumplir los estándares establecidos en Gestión de Calidad sobre la normativa de Compartamos Financiera.. 3.. Cumplir y realizar la normativa establecida para el análisis y diseño de la actualización de los procesos de Compartamos Financiera.. 4.. Realizar el levantamiento de información con el área involucrada, analizar, diseñar y documentar los procesos de la financiera así como apoyar en la medición y análisis de los indicadores de Gestión de la Calidad de la Normativa Vigente.. 5.. Apoyar en el control de las variables de cada proceso en coordinación con el Analista Sénior de Control de Procesos.. 6.. Proponer mejoras a los procesos de Compartamos Financiera, de acuerdo al análisis realizado de sus indicadores respectivos.. 28.

(29) 7.. Apoyar en el análisis la información de procesos permanentemente en busca de oportunidades de mejora que generen valor al cliente interno y externo.. 8.. Preparar y/o elaborar la documentación necesaria que se requiera para plasmar los procesos de Compartamos Financiera.. 9.. Realizar controles de calidad en los documentos de la normativa de Compartamos. Financiera. (reglamentos,. políticas,. normas,. procedimientos, manuales, planes, etc.). 10. Apoyar en la identificación de métodos, procedimientos y racionalización de procesos, con el propósito de mejorar la calidad y productividad de los servicios que brinda Compartamos Financiera a sus clientes, así como apoyar en la gestión de fuentes de información para evaluar oportunidades de mejora. 11. Apoyar en gestionar la información correspondiente a la metodología de efectividad de los controles coordinando con el Coordinador de Gestor de Riesgos. 12. Registrar correctamente los controles de cambio realizados sobre los diferentes documentos de la normativa de Compartamos Financiera. 13. Velar porque el diseño de todos los procesos de Compartamos Financiera este acorde al orgánico establecido para la misma. 14. Participar en el cumplimiento de los objetivos estratégicos trazados, así como en las actividades que Compartamos Financiera programe. 15. Apoyar en el levantamiento de las observaciones efectuadas por los órganos de control interno y externo, en el ámbito de su competencia.. 2.3.1.1. Metodología para Medir la Efectividad de los Controles. Objetivo: Contribuir con el desarrollo de una metodología y un modelo estructurado que permita evaluar de forma integral y objetiva el. 29.

(30) diseño y efectividad de los controles, así como los niveles de exposición de los riesgos, considerando los diferentes factores y ponderaciones para su medición. Procedimiento: Se realizó el diseño de factores y variables, luego la asignación de ponderación, levantamiento de información, evaluación y finalmente las propuestas de mejora. Resultados: Cantidad de controles registrados por agencia - territorio, dificultades de la ejecución del control, motivos y responsables de la mala ejecución del control y las propuestas para mejorar la efectividad de los controles que salieron deficientes y bajos. 2.3.1.2. Proyecto Modelo Ideal Operativo de Servicio Objetivo: Tener un mapa de procesos completo y actualizado con sus respectivas entradas y salidas que permita tener una visión global que muestre las relaciones y roles que permita identificar los instructivos necesarios que se requiere documentar, que ayude a identificar las restricciones, los cuellos de botella y las actividades que no generan valor, que sirva como herramienta para medir objetivamente el impacto de cambios en los procesos. Procedimiento: Modelado de los procesos operativos de Compartamos Financiera. Identificar claramente las entradas y salidas de los procesos operativos. Identificar los recursos necesarios para la continuidad de los procesos operativos. Resultados: Nos permitió poder vincular y modelar todos los procesos de negocio de Compartamos Financiera hasta un nivel de. 30.

(31) subproceso y flujo operativo y plasmar todos los procedimientos en un solo documento. Establecer por cada proceso o subproceso las entradas y salidas. Mostrar de manera gráfica cuando una actividad es manual o requiere del sistema y los recursos necesarios. 2.3.2. Asistente de Gestión de Procesos Funciones 1.. Apoyar en la Gestión por Procesos cumpliendo con los lineamientos establecidos, aplicar y cumplir los estándares establecidos en Gestión de Calidad sobre la normativa de Compartamos Financiera.. 2.. Apoyar en las actividades de identificación, reclasificación y/o retiro de los procesos de Compartamos Financiera así como cumplir y realizar la normativa establecida para el análisis y diseño de la actualización de los procesos de Compartamos Financiera.. 3.. Apoyar a los dueños de los procesos en temas de análisis, diseño y mejora de los mismos informando los avances al Analista Sénior de Métodos y Procesos.. 4.. Ejecutar el control de los documentos (en digital y físico) en el Departamento, estableciendo controles para su custodia y cuidado así como ejecutar la correcta generación y distribución de copias controladas, cumpliendo con los lineamientos de seguridad y calidad establecidos.. 5.. Cumplir con los controles de calidad establecidos durante su elaboración, modificación y publicación de normativa.. 6.. Actualizar la normativa impresa de los procesos críticos de Compartamos Financiera.. 7.. Registrar correctamente los controles de cambio realizados sobre los diferentes documentos de la normativa de Compartamos Financiera.. 31.

(32) 8.. Elaborar las evaluaciones y controles de lecturas encomendadas por el Jefe del Departamento de Gestión de Procesos o el Analista Sénior de Métodos y Procesos así como custodiar, supervisar y revisar las evaluaciones y controles al personal.. 9.. Participar en el cumplimiento de los objetivos estratégicos trazados, así como en las actividades que Compartamos Financiera programe.. 10. Apoyar en el levantamiento de las observaciones efectuadas por los órganos de control interno y externo, en el ámbito de su competencia. 2.3.2.1. Metodología de Segregación de Funciones Objetivo: Establecer una metodología que nos permita analizar y evaluar los posibles riesgos de fraude existentes en que puedan incurrir los diferentes puestos de trabajo y proporcionar una solución para mitigar los riesgos anteriormente analizados. Procedimiento: Se realizó el análisis de los procesos y roles que intervienen en un proceso, luego la identificación de riesgos, evaluación de los riesgos, eliminación de riesgos mediante segregación de funciones, definir los controles compensatorios y finalmente la revisión periódica. Resultados: Facilitó el cumplimiento de los controles así como demostrar un valor de negocios real al mejorar los controles mientras se desarrollan, optimizan y rediseñan, de manera eficiente los procesos clave de negocio y de TI.. 32.

(33) 2.4. DESARROLLO DEL TRABAJO PRINCIPAL De la relación de trabajos antes mencionada, se va a desarrollar el principal trabajo por tener más aplicaciones de técnicas de Ingeniería Industrial, el presente trabajo se hizo en base al puesto desempeñado como Analista Junior de Métodos y Procesos, a continuación se detalla: 2.4.1. METODOLOGÍA PARA MEDIR LA EFECTIVIDAD DE LOS CONTROLES Como Participante del Diseño y la Implementación de la Metodología para medir la Efectividad de los Controles del Proceso de Operaciones de la Empresa Compartamos Financiera el cual es un proceso crítico. 2.4.1.1. INTRODUCCIÓN En julio del 2012 la Superintendencia de Banca, Seguros y AFP emitió un Informe de situación del estado de cumplimiento y adecuación a los criterios establecidos en las normativas relacionadas con la Gestión del Riesgo Operacional para la Financiera Créditos Arequipa S. A. en ese momento por tal motivo se identificó que la empresa necesitaba una metodología para medir la efectividad de los controles, conforme a lo indicado por la SBS. . Se evalúan los riesgos operacionales identificados pero se cumple parcialmente con. la efectividad de los controles existentes.. Monitorear la efectividad de la gestión de los riesgos de operación. . No incluye la ejecución de pruebas de efectividad de los controles definidos en las matrices de riesgos de cada proceso, así como no se ha definido al responsable de su realización.. . Incluir como parte de la metodología de evaluación de riesgos operacionales de la Financiera el desarrollo de pruebas de efectividad de los controles.. . Definir al responsable de realizar las pruebas de efectividad de los controles establecidos en la evaluación de riesgos operacionales (órgano independiente dentro de la Financiera o tercerizar el servicio). 33.

(34) . Incorporar la validación de la efectividad del control, a nivel de diseño y operatividad.. Adicionalmente la metodología para medir la efectividad de los controles iba conforme a los objetivos de mejora continua del Departamento de Gestión de Procesos y también formaba parte de un objetivo estratégico del análisis FODA de Compartamos Financiera. Los procedimientos contienen las actividades de control que ayudan a disminuir los niveles de exposición a los riesgos que enfrenta la entidad. Estas actividades de control deben incorporarse en la cultura de la organización para todos los niveles y funciones que realizan diferentes actividades. como. aprobaciones,. autorizaciones,. verificaciones,. conciliaciones, revisiones del funcionamiento operativo, seguridad de los activos y segregación de funciones. Compartamos Financiera cuenta con el Software CERO como herramienta de apoyo en la gestión de riesgos, en dicho software es donde se encuentran registrados todos los riesgos, controles y planes de acción. Para iniciar con la metodología es necesario que se hayan identificado los riesgos relevantes de los procesos, además de identificar las causas de los riesgos para así asociar y verificar la existencia de controles que contribuyen a minimizar su posible ocurrencia. 2.4.1.2. OBJETIVOS A. Objetivo General . Contribuir con el desarrollo e implementación de una metodología y un modelo estructurado que permita evaluar de manera objetiva el diseño y efectividad de los controles establecidos para los procesos de la empresa y establecer propuestas de mejoras.. 34.

(35) B. Objetivos Específicos . Diseñar e implementar una metodología para la medición de la efectividad de los controles que se adecue a las necesidades de la empresa.. . Identificar los factores que originan las fallas en los controles o los factores que provocan el incumplimiento de los controles.. . Proponer mejoras en los procesos a través del rediseño de controles identificados como no efectivos.. . Tener procesos más sólidos a través de controles efectivos.. . Disminuir la probabilidad de ocurrencia de riesgos con controles efectivos.. 2.4.1.3. MARCO TEÓRICO Definiciones Básicas: Proceso: Conjunto de actividades mutuamente relacionadas o que interactúan, las cuales transforman entradas en salidas. Procedimiento: Forma específica para llevar a cabo una actividad o un proceso. Calificación del Diseño Control (CDC): Es una medida que determina. que. tan. bueno. es. un. control,. se. mide. independientemente de los riesgos que se vean mitigados por el control y se calcula con base en los objetivos de control. KRI: Son Elementos medibles, o indicadores que monitorean la exposición, la pérdida o "problemas" que son provocados o provocan riesgos. Unidades cuantitativas de medición que permiten medir la efectividad de los controles, establece alertas y controlar la gestión de riesgos, ayudando a identificar potenciales eventos de riesgo a través de análisis de tendencia. 35.

(36) de estadísticas individuales como parte del ambiente de control de los procesos Controles: Los controles son las acciones que mitigan el riesgo, reduciendo la probabilidad de ocurrencia, o el impacto en los activos, los ejecutores de los controles existentes se encargarán de valorar su eficacia de acuerdo a su buen criterio. Controles Clave: Los controles o grupos de controles que ayudan a reducir un riesgo inaceptable a un nivel tolerable. Verificación: Comprobación, inspección, comparación con un patrón el cual tiene como objetivo cerciorarse de que los hechos vayan de acuerdo con los planes establecidos. Efectividad: Capacidad de lograr el efecto que se desea o se espera. La efectividad del control es el óptimo diseño y operación del control que asegura el logro de los objetivos del proceso, actividad o sistema. Efectividad es «hacer bien las cosas correctas», es decir, hacer las cosas de forma eficiente y eficaz. La efectividad tiene que ver con «qué» cosas se hacen y con «cómo» se hacen esas cosas Evaluación del control: Revisión sistemática de los controles para poder identificar que los controles sean eficaces y adecuados. Actividades de control: Son procedimientos que se establecen para ayudar a asegurar que las respuestas de los riesgos se lleven a cabo efectivamente. CERO: es la herramienta creada por Pragma S.A para gestionar integralmente los riesgos: identificándolos, clasificándolos, midiéndolos, creando estrategias, ejecutando planes de acción y seguimiento,. cubriendo. todo. el. proceso. de. gestión,. retroalimentándolo para conocer y determinar el perfil de riesgo de los factores que afectan los riesgos y minimizando la. 36.

(37) posibilidad de que se materialicen, evitándole pérdidas de tiempo y dinero. Matriz de Efectividad de Controles: Es una herramienta que ayuda a la medición o detección de los controles definidos, mediante diversos factores definidos, de acuerdo a lo observado por los Gestores de Control de Riesgo en las visitas a agencias. Gestores de Control de Riesgo: personal perteneciente al Departamento de Riesgo No Financiero cuya función principal es supervisar el desempeño del personal operativo mediante un sistema de control de funciones, procesos y procedimientos que aseguren el cumplimiento de los mismos y fomenten un proceso de mejora continua. Riesgo Operativo: Probabilidad de ocurrencia de perdidas debido a procesos inadecuados, fallas de personal, de la tecnología de la información o eventos externos. A. Roles y Responsabilidades A continuación se muestra los roles y responsabilidades de la Metodología para Medir la Efectividad de Controles. Tabla 4: Roles y Responsabilidades en la Metodología Nombre Aníbal Molina Traverso - Jefe del Departamento de Operaciones. Papel Interesado y Dueño del Proceso. . Jameson Peraltilla Palomino - Jefe del Departamento de Gestión de Procesos. Responsable de Diseño e Implementación de Metodología. . Responsabilidad Aprobar, modificar o negar las propuestas hechas por el Departamento de Gestión de Procesos. Deberá analizar el informe y tomar las medidas del caso, si se podría mejorar el proceso. Tratar de identificar controles innecesarios, redundantes, excesivos o complejos que reducen el riesgo de manera ineficiente. Revisar las propuestas para mejorar los controles elaboradas por el personal a su cargo. Dar seguimiento a las propuestas para mejorar los controles enviados. 37.

(38) Paloma De Córdova López Del Solar Analista Sénior Control de Procesos y Johana Mamani Ccasa, Dulce Quispe Quilca – Analista Junior de Métodos y Procesos y Analista Junior de Control de Procesos. Analizar la cantidad de controles registrados en cada agencia y por cada zona de la Matriz de Efectividad de Controles. Determinar los controles con sus respectivos riesgos que hayan tenido mayor incidencia de la Matriz de Efectividad de Controles. Analizar los controles seleccionados por cada factor de la matriz, registrar los controles seleccionados con su información relevante y con sus respectivas propuestas en la Matriz de Efectividad de Controles. Elaborar un informe con el análisis realizado a la Matriz de Efectividad de Controles. Fuente: Elaboración Propia. Miembros del equipo. 2.4.1.4. DESARROLLO DEL TRABAJO I. METODOLOGÍA PARA MEDIR LA EFECTIVIDAD DE LOS CONTROLES La aplicación de la matriz de efectividad de controles será de acuerdo a los parámetros establecidos por el Departamento de Gestión de Procesos en coordinación con el Departamento de Riesgo No Financiero. El desarrollo de la metodología para la medición de efectividad se realiza con una periodicidad trimestral de acuerdo a las visitas que realicen los Gestores de Control de Riesgo. La aplicación de la metodología para esta oportunidad será para el Proceso de Operaciones. I.1. Etapas de la Metodología Para Medir La Efectividad de los Controles En la metodología se cuentan con las etapas señaladas en el gráfico en las que se tiene Diseño de Factores y Variables, Asignación de Ponderaciones, Levantamiento de Información, Evaluación y Propuestas de Mejora. 38.

(39) Gráfico 7: Etapas de la Metodología para Medir la Efectividad de los Controles Diseño de Factores y Variables. Propuestas de Mejora. Evaluación. Asignación de ponderación. Levantamiento de Información. Fuente: Departamento de Gestión de Procesos A. DISEÑO DE LA METODOLOGÍA PARA MEDIR LA EFECTIVIDAD DE LOS CONTROLES La primera parte se detallará las 2 primeras etapas de la metodología que son Diseño de Factores y Variables y Asignación de la Ponderación que son en sí el diseño de la presente metodología. 1. Diseño de Factores y Variables. En la metodología se establecieron factores de los cuales 3 son en base a lo registrado en el software CERO y el resto de factores fueron creados con sus respectivas variables. Cada factor se compone de un número de variables los cuales serán seleccionados de acuerdo a las verificaciones en agencia que realicen los Gestores de Control de Riesgo.. 39.

(40) 1.1. Evaluación de Factores y Variables Existentes. El Departamento de Gestión de Procesos evalúa las variables y factores con las que cuenta el software CERO para medir los controles asociados a los riesgos, y selecciona las que ayudarían a medir la efectividad de los controles y las que se deberían corroborar en las visitas a las agencias. De estos factores se toman las variables más no las ponderaciones. Los factores que se tomaron del software son los siguientes. a. Factor Cobertura de Control: El control debe contemplar el dejar evidencia (electrónica o física) que permita en el tiempo hacer un seguimiento a la ejecución del mismo, puede ser. . Deja evidencia conservada: Se cuenta con evidencia electrónica o física.. . Deja evidencia no conservada: Si existió la evidencia, ahora ya no pero se cuenta con el sustento o cargo de que ha sido depurado.. . No deja evidencia: No se encuentra evidencia alguna. Tabla 5: Factor Cobertura de Control Cobertura de Control (Selección Única) Respuesta Deja evidencia conservada. X. Deja evidencia no conservada No deja evidencia Fuente: Departamento de Gestión de Procesos. 40.

(41) b. Factor Naturaleza: Según el grado de automatización los controles pueden estar diseñados de la siguiente manera: . Manual: Actividad que depende de la habilidad de la persona que lo ejecuta para prevenir o detectar los errores o riesgos que se presenten.. . Semiautomático: Actividad que depende de la habilidad de la persona que lo ejecuta para prevenir o detectar errores incurridos utilizando información proveniente de un sistema.. . Automático: Actividad que es realizada internamente por el sistema. Tabla 6: Factor Naturaleza Naturaleza (Selección Única) Automático Adecuado. Respuesta X. Automático inadecuado Manual Adecuado Manual inadecuado Semiautomático Adecuado Semiautomático inadecuado Fuente: Departamento de Gestión de Procesos. 41.

(42) c. Diseño del Control: Tabla 7: Diseño del Control Tipo (Selección Única). Respuesta. Preventivo. X. Detectivo Correctivo Fuente: Departamento de Gestión de Procesos 1.2. Factores y Variables Nuevas. En base a los factores del software CERO, es que el Departamento de Gestión de Procesos toma como base, para la elaboración de los nuevos factores y variables para la matriz. El Departamento de Gestión de Procesos creó los nuevos factores con sus respectivas variables necesarios para la elaboración de la matriz en coordinación con el Departamento de Riesgos No Financiero y el Dueño del Proceso. Descripción de los Factores y Variables para Evaluar la Efectividad en el Diseño y Operación del Control A partir de los factores y variables que componen el modelo de valoración de efectividad del control, se describe cada uno de los factores agrupados de las variables cualitativas que permiten identificar y asociar las características particulares de los controles evaluados. La descripción de los factores y variables cualitativas en el modelo para valorar la efectividad de los controles, son las siguientes: a. Número de Fallas del Control En la visita a agencias cuantas veces hubo fallas en controles en específico. El número de fallas no debe ser mayor al N° de 42.

(43) veces que se revisa el control. Tabla 8: Número de Fallas del Control Cantidad de Fallas del Control #Fallas del control. Respuesta Cantidad. Fuente: Departamento de Gestión de Procesos b. Número de veces que se revisó el control Al realizar las revisiones del control reiteradas veces, cuantas veces se revisó dicho control. Tabla 9: Número de veces que se revisó el control Veces que se revisó el control # de veces que se revisó el control. Respuesta Cantidad. Fuente: Departamento de Gestión de Procesos c. Porcentaje de Fallas detectadas en la visita a la Agencia: El resultado de este porcentaje es producto de las respuestas de los dos factores anteriores, se llena automáticamente. Tabla 10: Porcentaje de Fallas detectadas en la visita a la Agencia % Fallas detectadas en la visita a la Agencia Porcentaje #Fallas del control/# de veces que se revisó el control. %. Fuente: Departamento de Gestión de Procesos d. El control es: . Automático Adecuado: el control está completamente sistematizado sin errores, es eficiente.. 43.

(44) . Automático Inadecuado: el control está completamente sistematizado pero no es eficiente.. . Manual Adecuado: el control es completamente manual sin errores, es eficiente.. . Manual Inadecuado: el control es completamente manual pero no es eficiente.. . Semiautomático Adecuado: en el control interviene tanto la parte del sistema como el factor humano, eficiente.. . Semiautomático Inadecuado: en el control interviene tanto la parte del sistema como el factor humano, pero no es eficiente. Tabla 11: Naturaleza del Control El control es:. Porcentaje. Automático Adecuado. %. Automático inadecuado. %. Manual Adecuado. %. Manual inadecuado. %. Semiautomático Adecuado. %. Semiautomático inadecuado. %. Fuente: Departamento de Gestión de Procesos e. Diseño del Control Según la oportunidad con la que se ejecutan los controles pueden ser:. 44.

(45) . Preventivo: Previene errores o mitiga riesgos antes de que afecten un negocio u objetivo del negocio.. . Detectivo: Identifica errores en la toma de decisiones o en el procesamiento dentro de un lapso aceptable.. . Correctivo: Corrige errores en la toma de decisiones o en el procesamiento después de ocurrido algún evento. Tabla 12: Diseño de los Controles Diseño del Control:. Porcentaje. Preventivo. %. Detectivo. %. Correctivo. %. Fuente: Departamento de Gestión de Procesos f. En la ejecución del Control se tiene: Para la definición de la ejecución del control se toman en cuenta 3 variables: . Dependencia en la ejecución (Persona): De otra área de la empresa (Tesorería o Administración), de una instancia superior o de sí mismo.. . Carga Operativa: Verificación en situ e Indagación.. . Disponibilidad de Recursos: Si para la realización del control se cuenta con la disponibilidad de todos los recursos como material de trabajo, sistema, etc.. Tomando en cuenta las 3 variables nombrados, y de acuerdo a la elección, se obtiene un porcentaje de acuerdo a la ejecución del control:. 45.

(46) Tabla 13: Ejecución del Control Estado de la ejecución del Control es:. Porcentaje. Dependencia en la ejecución (Persona). %. Carga Operativa. %. Disponibilidad de Recursos. %. Fuente: Departamento de Gestión de Procesos g. Ejecución del Control dentro del Periodo Establecido: . Si se ejecuta: En el Tiempo establecido según proceso asociado al control.. . Se ejecuta pero a destiempo: Se realiza pero fuera del tiempo establecido pertinente.. . No se ejecuta: No se ejecuta, dentro de lo establecido. Tabla 14: Ejecución del Control dentro del Periodo Establecido El control se ejecuta dentro del periodo establecido. Porcentaje. Si se ejecuta. %. Se ejecuta pero a destiempo. %. No se ejecuta. %. Fuente: Departamento de Gestión de Procesos h. Cargo del responsable que no cumplió la función: Para saber si los responsables de ejecutar el control, el cual en este caso no se haya cumplido, se debe elegir el cargo de ese responsable. En caso se elija la opción Otros se debe detallar el nombre del puesto. 46.

(47) Tabla 15: Cargo del responsable que no cumplió la función Los responsables del control realizan adecuadamente su función: Gerente Territorial Administrador de Agencia Jefe de Operaciones Jefe de Crédito Individual Asesor de Servicios II Asesor de Servicios Auxiliar de Créditos Analista de Créditos Individual RSC Otros Fuente: Departamento de Gestión de Procesos i. La mala ejecución del control fue por error de: . El Responsable: Si el responsable de la ejecución del control cometió un error al momento de la ejecución.. . Falta de Capacitación: El responsable de la ejecución del control, cometió un error por falta de capacitación.. . El Proceso: El proceso no está lo suficientemente detallado o claro para ejecutar correctamente el control. - ¿Está documentado? - ¿Su documentación es clara?. 47.

(48) Tabla 16: Motivo de la mala ejecución del control La mala ejecución del Control fue por error de: Porcentaje El Responsable. %. Falta de Capacitación. %. El Proceso. %. ¿Está documentado? ¿Su documentación es clara? Fuente: Departamento de Gestión de Procesos j. Deja Evidencia: Deja evidencia conservada: Se cuenta con evidencia electrónica o física. Deja evidencia no conservada: Si existió la evidencia, ahora ya no pero se cuenta con el sustento o cargo de que ha sido depurado. No deja evidencia: No se encuentra evidencia alguna. Tabla 17: Evidencia del Control ¿Deja evidencia?. Porcentaje. Deja evidencia conservada. %. Deja evidencia no conservada. %. No deja evidencia. %. Fuente: Departamento de Gestión de Procesos. 48.

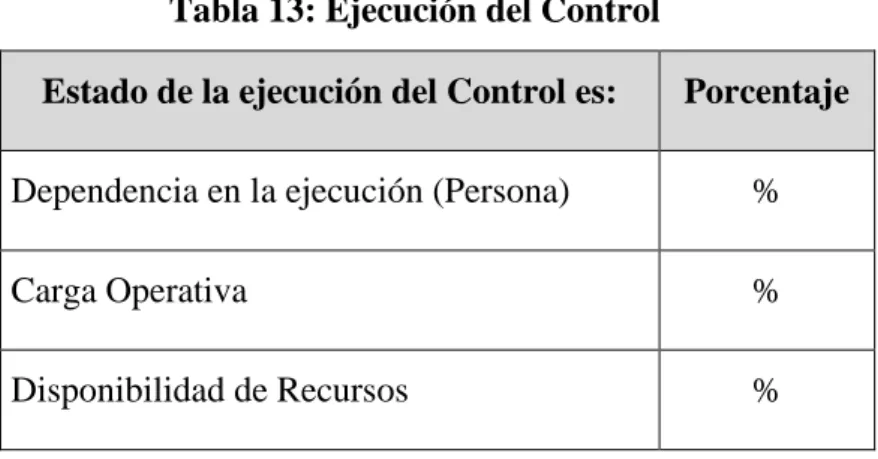

(49) 2. Asignación de Ponderaciones. El Departamento de Gestión de Procesos en coordinación con el Departamento de Riesgo No Financiero y el Dueño del Proceso revisa los factores y variables finales, para luego proceder a la asignación de ponderaciones. Al tener definidas las nuevas variables de acuerdo al previo análisis, es que se debe asignar un peso para cada uno de los factores y variables. El Departamento de Gestión de Procesos diseña los cuestionarios según el Anexo 1, que contienen los factores y variables que estructuran los modelos para valorar la relevancia y efectividad de los controles, definidas a través de preguntas. Para obtener y asignar los pesos de las variables es que se hace uso del método de expertos, éste proceso se fundamenta en el conocimiento y percepción de los expertos y permite determinar de forma subjetiva la cobertura que tienen los controles sobre los riesgos. El Departamento de Gestión de Procesos es quien dirige el método de expertos tomando como referencia sus propios conocimientos y los del Departamento de Riesgo No Financiero y el Dueño del Proceso por sus conocimientos en el tema relacionado. La asignación de las ponderaciones será para cada factor y sus variables correspondientes, esto se realiza mediante el análisis y aplicación del criterio profesional, asignando o distribuyendo un peso porcentual utilizando la escala de (0% al 100%) para cada variable que conforman los factores, los cuales también tendrán sus propios pesos sumando un total de 100%. Se asignará los rangos entre los cuales deberá estar el resultado de las ponderaciones de los factores para que dé como resultado el nivel de efectividad del control.. 49.

(50) De acuerdo al registro que se realice en la matriz y por las ponderaciones asignadas a cada factor y variable es como se obtiene un porcentaje final el cual será ubicado entre diferentes rangos definitivos asignados a los 3 niveles de efectividad del control los cuales son: Deficiente, Baja y Aceptable, estos niveles permiten clasificar de forma estructurada y objetiva, el grado de efectividad de los controles. El resumen con los rangos asignados a los niveles de efectividad de los controles es el siguiente: Tabla 18: Niveles de Efectividad del Control Efectividad del Control. Color. Nivel de Efectividad del Control en %. Deficiente. Entre 0% y 34%. Baja. Entre 35% y 69%. Aceptable. Entre 70 y 100%. Fuente: Departamento de Gestión de Procesos . Aceptable: Los controles demuestran ser altamente efectivos. No se identifican fallas en la ejecución del control durante el periodo de evaluación.. . Baja: Los controles no son del todo efectivos. Los controles son efectivos; sin embargo, en el periodo sujeto a evaluación se identifican algunas fallas en la ejecución de controles. . Deficiente: Los controles no son efectivos o no existen. Durante el periodo de evaluación se han identificado numerosas fallas en la ejecución del control.. 50.

(51) B. APLICACIÓN DE METODOLOGÍA PARA MEDIR LA EFECTIVIDAD DE LOS CONTROLES. Ya habiendo realizado las primeras 2 fases de la metodología, se continúa con las 3 últimas fases, Levantamiento de la Información a cargo del Departamento de Riesgo No Financiero y Evaluación y Propuestas de Mejora a cargo del Departamento de Gestión de Procesos. La aplicación de la metodología para esta oportunidad será para el Proceso de Operaciones. 3. Levantamiento de Información Los Gestores de Control de Riesgo en sus visitas a las agencias se encargarán de evaluar en las agencias los diferentes controles de acuerdo a la matriz de efectividad de controles, deberán proceder a usar la matriz de efectividad de controles en aquellos casos en que se encuentre que cumpla con los parámetros establecidos por el Departamento de Gestión de Procesos en coordinación con el Departamento de Riesgo No Financiero. La funcionalidad de la metodología permite registrar el resultado obtenido luego de la evaluación realizada para cada factor en el contexto del control evaluado, seleccionando el nivel de cumplimiento que concluye luego de aplicar la pruebas para evaluar los factores y variables del control verificado a través de la aplicación de diferentes técnicas como observación, indagación, verificación, comprobación y análisis de las evidencias. Después de la Visita a Agencia El Departamento de Riesgo No Financiero con la información recabada de los Gestores de Control de Riesgo debe enviar la Matriz de Efectividad de Controles al Departamento de Gestión de Procesos, quien a su vez deberá realizar la medición de la Efectividad y tomar las medidas del caso.. 51.

(52) 4. Evaluación Previamente el Coordinador de Control de Riesgos envía la Matriz de Efectividad, con la relación de Gestores de Control de Riesgo por zona al Departamento de Gestión de Procesos y al Departamento de Operaciones. El personal del Departamento de Gestión de Procesos deberá de: . Revisar la matriz enviada, revisar que la matriz cuente con todos los datos llenos y corroborar los resultados de cada formula de la Matriz de Efectividad.. . Realizar un análisis de los resultados obtenidos en la matriz, analizar sobre la cantidad de controles registrados en cada agencia y por cada zona que visitó el Gestor de Control de Riesgos, determinar los controles con sus respectivos riesgos que hayan tenido mayor incidencia, analizar los controles seleccionados por cada factor de la matriz.. A continuación se mostrarán los análisis obtenidos de la evaluación de la información de la Matriz de Efectividad de Controles obtenidos de los periodos primer trimestre, segundo trimestre y tercer trimestre los cuales se detallaran de acuerdo a la siguiente secuencia: Gráfico 8: Pasos para la Evaluación de la Información Registro y Medición. Registros por Agencia. Registros por Territorio. Registros por Procedimiento. Motivos de la Mala Ejecución del Control. Ejecución del Control. Registros por Responsable. Resultado del Registro de los Controles. Ranking de Controles Mal Ejecutados. Fuente: Elaboración Propia 52.

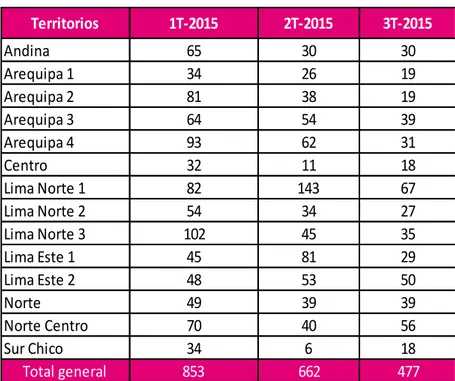

(53) 1. Registro y Medición De lo consolidado por los Gestores de Control de Riesgos de acuerdo a las visitas por divisiones que se realizaron en los periodos indicados, se obtuvo la matriz de efectividad, donde se encuentran los controles registrados de las 58 agencias visitadas, las cuales se detallan a continuación: Tabla 19: Registro y Medición Lima Norte. Lima Norte. II. III. Carabayllo. Independencia. Puente Piedra. Collique. Los Olivos. Pachacutec. Comas. Huandoy. Ventanilla. Malvinas. Huachipa. San Felipe. San Martin. Zapallal. Próceres. Santa Anita. Centro. Norte. Norte Centro. Sur Chico. Andina. Huancayo 1. Chulucanas. Ica. Cusco. Huancayo 2. Piura Este. Chincha. Juliaca. Tarma. Tumbes. Casa Grande. Cañete. Puno. Sullana. Chiclayo. Lima Norte I. Lima Este I. Lima Este II. Callao Canto Grande. Ceres El Agustino. Santa Luzmila. Trujillo España Trujillo Natasha. Moquegua. Chimbote I Chimbote II Lambayeque Arequipa I. Arequipa II. Arequipa III. Arequipa IV. La Merced. Pampilla. Miraflores. Camaná. San Camilo. Los Incas. ASA. Mollendo. Santa Martha. Paucarpata. Cayma. Pedregal. Hunter. Porongoche. C. Colorado. Tacna. Fuente: Departamento de Gestión de Procesos. 53.

Figure

+7

Documento similar

"No porque las dos, que vinieron de Valencia, no merecieran ese favor, pues eran entrambas de tan grande espíritu […] La razón porque no vió Coronas para ellas, sería

Cedulario se inicia a mediados del siglo XVIL, por sus propias cédulas puede advertirse que no estaba totalmente conquistada la Nueva Gali- cia, ya que a fines del siglo xvn y en

El nuevo Decreto reforzaba el poder militar al asumir el Comandante General del Reino Tserclaes de Tilly todos los poderes –militar, político, económico y gubernativo–; ampliaba

que hasta que llegue el tiempo en que su regia planta ; | pise el hispano suelo... que hasta que el

Abstract: This paper reviews the dialogue and controversies between the paratexts of a corpus of collections of short novels –and romances– publi- shed from 1624 to 1637:

The part I assessment is coordinated involving all MSCs and led by the RMS who prepares a draft assessment report, sends the request for information (RFI) with considerations,

En el capítulo de desventajas o posibles inconvenientes que ofrece la forma del Organismo autónomo figura la rigidez de su régimen jurídico, absorbentemente de Derecho público por

D) El equipamiento constitucional para la recepción de las Comisiones Reguladoras: a) La estructura de la administración nacional, b) La su- prema autoridad administrativa