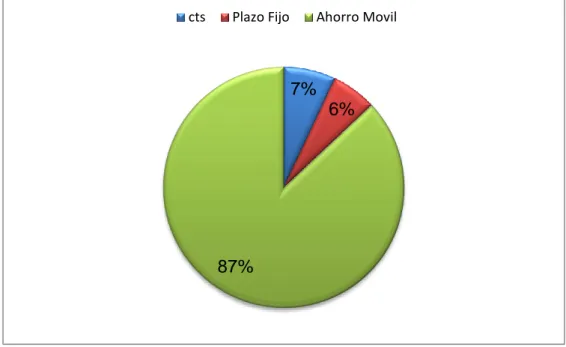

La incidencia de los depósitos a plazo fijo en el total de captaciones según producto de la Caja Arequipa 2010 2015

112

0

0

Texto completo

(2) DEDICATORIA. Con todo mi cariño y mi amor a mi madre Isabel Vega Aguirre y mi padre Jorge Sullca Maquera, quienes hicieron todo para que yo pudiera alcanzar mis sueños, a mi grandiosa mamá quien durante toda mi vida con su ejemplo de lucha. me. maravilloso. motivó. a. papá. por. lograrlo,. a. mi. alcanzarme. su. sabiduría y perseverancia, a mis maestros mi admiración a inspirarme a ser mejor cada día. Ahora puedo decir que esta tesis es en agradecimiento. por. su. esfuerzo. por. educarme, por estar siempre conmigo.. 1.

(3) AGRADECIMIENTOS. Con toda la fe, agradezco a Dios por haberme acompañado y guiado a lo largo de mi carrera, por ser mi fortaleza en momentos de debilidad, y por permitirme llenarme de conocimientos y alcanzar oportunidades para compartirlas con los demás. A mi querida familia mis padres, Isabel Vega A. y Jorge Sullca M. y mis hermanas Mayra, Kremlyn por su apoyo incondicional en todo momento, por inculcarme valores y por darme la oportunidad de tener una excelente educación en el transcurso de mi vida. A la Universidad Nacional de San Agustín y la Facultad de Economía, mediante los docentes quienes me brindaron las herramientas con conocimiento para enfrentarme al mundo profesional. A la profesora Juliana Mery Bautista López, por enseñarme con su experiencia. Asimismo, a los Economistas Antonio Escobar Juárez y Jaime Guzmán Ramos, funcionarios de la Caja Arequipa, por ayudar en la disponibilidad de información.. A todos mis amigos, por depositar increíblemente su plena confianza.. ¡Gracias a ellos!. 2.

(4) PRESENTACIÓN SR. RECTOR DE LA UNIVERSIDAD NACIONAL DE SAN AGUSTÍN DE AREQUIPA SR. DECANO DE LA FACULTAD DE ECONOMÍA SEÑORES MIEMBROS DEL JURADO: En cumplimiento a lo dispuesto por el reglamento de grados y títulos de la Facultad de Economía, hago entrega de este documento que representa investigación, esfuerzo, experiencia y dedicación. Por cuanto, servirá de sustento y base para la elaboración de futuras investigaciones y propuestas de la incidencia de los depósitos a plazo fijo en el total de captaciones según producto de la Caja Arequipa; de este modo busco contribuir a un mejor conocimiento del depósito a plazo fijo y ver en qué medida su incidencia es frente al total de captaciones de la Caja Arequipa. Siendo conocedor de la labor que desempeñan las diversas cuentas en una institución financiera y mi preocupación por hacer investigación en temas de microfinanzas, me lleva a realizar investigación que toma por nombre, “La Incidencia de los Depósitos a Plazo Fijo según Producto en el Total de Captaciones de la Caja Arequipa 2010-2015”, describe, analiza la caracterización de la Caja Arequipa y ver su incidencia en sus cuentas, como son los depósitos a Plazo Fijo.. Hoy el Perú tiene mayores oportunidades que generaciones pasadas que jamás antes disfrutaron de la posibilidad de tener ahorros a Plazo Fijo, hecho que se ve reflejado en el movimiento del dinero y la confianza del público frente a las instituciones financieras; el emprendedor en general que ahora tiene mayor potencial con una visión de negocio más amplia, enfrentando a riesgos sin temor; el espíritu empresarial va convirtiéndose en un progreso económico para el país, y el emprendedor está siendo el ente motor para incorporar el desarrollo de nuestro país con la cultura emprendedora.. Con constante dedicación, fuerza, voluntad y con deseo de contribuir al conocimiento mediante la investigación, los invito a revisar la presente tesis. Arequipa, Noviembre del 2016 Bach. en Economía Dixon Jorge Sullca Vega. 3.

(5) ÍNDICE Pág. DEDICATORIA……………………………………………………………………….1 AGRADECIMIENTOS…………………………………………………………….....2 PRESENTACION…………………………………………………………………….3 INTRODUCCION…………………………………………………………………….15 CAPITULO I: ASPECTOS METODOLOGICOS……………………………..…..18 1.1. ASPECTOS METODOLÓGICOS………………………………………….….18 1.1.1. PLANTEAMIENTO DEL PROBLEMA……………………………….18 1.1.1.1. DESCRIPCIÓN DE LA REALIDAD PROBLEMÁTICA ....18 1.1.2. FORMULACIÓN DEL PROBLEMA ................................................20 1.1.2.1. PROBLEMA PRINCIPAL.................................................20 1.1.2.2. OBJETIVOS ....................................................................20 1.1.2.2.1. OBJETIVO GENERAL ....................................20 1.1.2.2.2. OBJETIVOS ESPECÍFICOS ..........................20 1.1.2.3. HIPÓTESIS .....................................................................21 1.1.2.3.1. HIPÓTESIS GENERAL ..................................21 1.1.2.3.2. HIPÓTESIS ESPECÍFICAS ............................21 1.1.2.4. OPERACIONALIZACION. DE. LAS. VARIABLES. DE. ESTUDIO… .....................................................................22 1.1.2.5. MATRIZ DE CONSISTENCIA .........................................23 1.1.3. METODOLOGIA ............................................................................24 1.1.3.1. TIPO, NIVEL Y DISEÑO DE INVESTIGACIÓN ...............24 1.1.3.1.1. TIPO DE INVESTIGACIÓN ............................24 1.1.3.1.2. DISEÑO DE INVESTIGACIÓN .......................24 1.1.3.2. CAMPO DE VERIFICACIÓN ...........................................24 1.1.3.2.1. ÁMBITO ..........................................................24 1.1.3.2.2. TEMPORALIDAD ...........................................24 1.1.3.2.3. TÉCNICAS E INSTRUMENTOS PARA LA RECOLECCIÓN DE INFORMACIÓN .............24 1.1.3.2.4. PROCESAMIENTO PARA LA RECOLECCIÓN DE INFORMACIÓN ........................................25. 4.

(6) CAPITULO II: MARCO CONCEPTUAL……………………………………......…26 2.1.ELCONTEXTO ............................................................................................26 2.1.1. MICROFINANZAS EN EL PERÚ ...................................................26 2.2. CONCEPTUALIZACIONES........................................................................36 2.2.1. CAJA MUNICIPAL .........................................................................36 2.2.2. DEPOSITO DE AHORROS............................................................36 2.2.3. DEPOSITO DE CTS ......................................................................37 2.2.4. DEPOSITO A PLAZO FIJO ............................................................37 2.2.5. CAPTACIONES DE FONDOS .......................................................38 2.2.6. PRODUCTOS DE DEPÓSITO .......................................................38 2.2.7. DEPÓSITOS DE EMPRESAS DEL SISTEMA FINANCIERO Y ORGANISMOS FINANCIEROS INTERNACIONALES ..................39 2.2.8. DEPÓSITOS TOTALES: ................................................................39 CAPITULO III: CARACTERIZACION INSTITUCIONAL DE LA CAJA AREQUIPA………………………………………………….……………….…….…40 3.1.REFERENCIA HISTÓRICA..................................................................... …40 3.2. MISIÓN,VISIÓN,PRINCIPIOS Y VALORES...............................................41 3.2.1. MISION……………………………………….………………………….41 3.2.2. VISIÓN ........................................................................................41 3.2.3. PRINCIPIOS Y VALORES .............................................................41 3.3.ESTRUCTURA. ORGANIZACIONAL. DE. LA. CAJA. AREQUIPA. ..........................................................................................................................43 3.4.INFRAESTRUCTURA. INSTITUCIONAL. DE. LA. CAJA. AREQUIPA. ..........................................................................................................................45 3.5.PARTICIPACIÓN. INSTITUCIONAL. DE. LA. CAJA. AREQUIPA. ..........................................................................................................................50 3.5.1. ASOMIF ........................................................................................50 3.5.1.1. OBJETIVOS……….………………………………………….51 3.5.2. FEPCMAC......................................................................................52 3.5.3. FOROMIC (FORO INTERAMERICANO DE MICROEMPRESAS) 53 3.5.4. CONGRESOS Y SEMINARIOS .....................................................54 3.5.5. RECONOCIMIENTOS OBTENIDOS POR LA CAJA AREQUIPA ..55 3.5.5.1. BIZZ AWARDS ................................................................55 5.

(7) 3.5.5.2. RECONOCIMIENTOS PREMIOS BID Y MIX ..................55 3.5.5.3. CALIDAD EMPRESARIAL ..............................................56 CAPITULO IV: CAJA AREQUIPA Y LA INCIDENCIA DE SUS DEPOSITOS A PLAZO FIJO EN EL TOTAL DE CAPTACIONES SEGÚN PRODUCTO...…..57 4.1.COMPOSICION DE LAS CAPTACIONES DE LA CAJA AREQUIPA SEGÚN PRODUCTO: DEPOSITOS DE AHORRO, CTS Y A PLAZO FIJO……………………………………………………………………………………59 4.1.1. DEPÓSITOS DE AHORROS………………………………………………. 60 4.1.2. DEPOSITOS DE CTS .............................................................................62 4.1.3. DEPOSITOS A PLAZO FIJO ..................................................................64 4.2. INCIDENCIA DE LOS DEPÓSITOS A PLAZO FIJO EN EL TOTAL DE CAPTACIONES SEGÚN PRODUCTO DE LA CAJA AREQUIPA ....................73 4.2.1. DEPOSITOS A PLAZO FIJO Y OTROS PRODUCTOS DE CAPTACIONES .............................................................................73 4.2.2. INTERRELACIÓN ENTRE LOS DEPÓSITOS A PLAZO FIJO Y EL TOTAL DE CAPTACIONES SEGÚN PRODUCTO ........................80 4.3. ANALISIS DEL RATIO COU (COEFICIENTE DE USO) ....................85 4.4. TASAS PONDERADAS DEL DEPÓSITO A PLAZO FIJO……………...….86 CONCLUSIONES .............................................................................................88 RECOMENDACIONES .....................................................................................90 REFERENCIAS BIBLIOGRAFICAS ..................................................................92 WEBGRAFIA.....................................................................................................94 ANEXOS ...........................................................................................................95. 6.

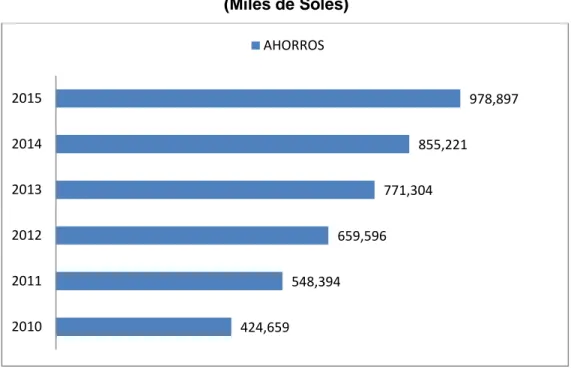

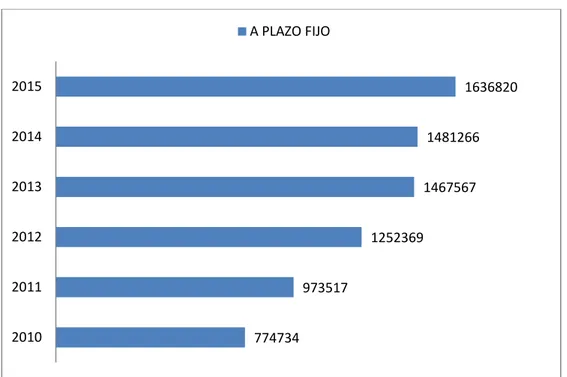

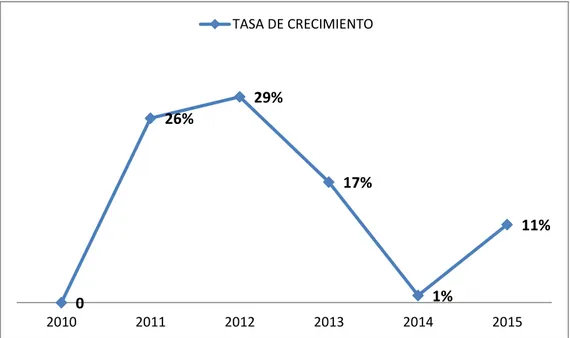

(8) ÍNDICE GRÁFICOS GRÁFICO Nº 1 CAJA AREQUIPA: ESTRUCTURA ORGANIZACIONAL ............................................ 43 GRÁFICO Nº 2 CAJA AREQUIPA: EVOLUCIÓN DEL NUMERO DE OFICINAS. 2010-2015 .............. 46 GRÁFICO Nº 3 CAJA AREQUIPA: EVOLUCIÓN DE LOS CANALES DE ATENCIÓN ALTERNATIVOS. 2010-2015 ................................................................................................................... 47 GRÁFICO N° 4 CAJA AREQUIPA: EVOLUCIÓN DEL NÚMERO DE CLIENTES DE DEPÓSITOS 2010-2015………………………………………………………………………………….….48 GRÁFICO N° 5 CAJA AREQUIPA: ESTRUCTURA DE LOS CLIENTES DE LOS TIPOS DE DEPOSITOS 2010-2015………………………………………………………..……………49 GRÁFICO Nº 6 INSTITUCIONES ASOCIADAS AL ASOMIF ............................................................... 51 GRÁFICO Nº 7 CAJA AREQUIPA: EVOLUCION DEL DEPOSITO DE AHORROS. 2010-2015 (Miles de Soles) .......................................................................................................... 61 GRÁFICO Nº 8 CAJA AREQUIPA: EVOLUCION DEL DEPOSITO DE CTS. 2010-2015 (Miles de Soles) .......................................................................................................... 63 GRÁFICO Nº 9 CAJA AREQUIPA: EVOLUCION DEL DEPÓSITO A PLAZO FIJO. 2010-2015 (Miles de Soles) .......................................................................................................... 65 GRÁFICO Nº 10 CAJA AREQUIPA: TASA DE CRECIMIENTO DEL DEPÓSITO A PLAZO FIJO. 2010-2015 (En porcentaje) .......................................................................................... 66 GRÁFICO N° 11 CAJA AREQUIPA: EVOLUCION DEL INDICE DE DESARROLLO DEL DEPOSITO A PLAZO FIJO. 2010-2015…………………..……………………………………..………….68 GRÁFICO N° 12 CAJA AREQUIPA: EVOLUCIÓN DEL DEPÓSITO A PLAZO FIJO SEGÚN MONEDA NACIONAL Y EXTRANJERA. 2010-2015 (Miles de Soles)……………………………..69. 7.

(9) GRÁFICO N° 13 CAJA AREQUIPA: EVOLUCIÓN DE LA TASA DE CRECIMIENTO DEL DEPOSITO A PLAZO FIJO SEGÚN MONEDA NACIONAL Y EXTRANJERA. 2010-2015………….70 GRÁFICO N° 14 CAJA AREQUIPA: EVOLUCION DEL INDICE DE DESARROLLO DEL DEPÓSITO A PLAZO FIJO SEGÚN MONEDA NACIONAL Y EXTRANJERA. 2010-2015……...…...71 GRÁFICO N° 15 CAJA AREQUIPA: PARTICIPACION RELATIVA DEL DEPÓSITO A PLAZO FIJO SEGÚN MONEDA NACIONAL Y EXTRANJERA. 2010-2015 (En porcentaje)……….72 GRÁFICO Nº 16 CAJA AREQUIPA: PARTICIPACIÓN RELATIVA PROMEDIO DEL DEPOSITO A PLAZO FIJO SEGUN MONEDA NACIONAL Y EXTRANJERA. 2010-2015 (En porcentaje)............................................................................................................ 72 GRÁFICO Nº 17 CAJA AREQUIPA: EVOLUCIÓN DE LOS DEPÓSITOS DE AHORRO, CTS Y A PLAZO FIJO. 2010-2015 (Miles de Soles) .................................................................. 74 GRÁFICO Nº 18 CAJA AREQUIPA: EVOLUCIÓN DE LOS DEPÓSITOS DE AHORRO, CTS Y A PLAZO FIJO. 2010-2015 (Miles de Soles) .................................................................. 75 GRÁFICO N° 19 CAJA AREQUIPA: TASA DE CRECIMIENTO DE LOS DEPOSITOS A PLAZO FIJO Y OTROS PRODUCTOS. 2010-2015 (En porcentaje)……………………..………….……76 GRÁFICO Nº 20 CAJA AREQUIPA: INDICE DE DESARROLLO DE LOS DEPOSITOS A PLAZO FIJO Y OTROS PRODUCTOS DE CAPTACIONES. 2010-2015 (2010:100.00) .................. 77 GRÁFICO Nº 21 CAJA AREQUIPA: EVOLUCIÓN DE LA INCIDENCIA RELATIVA DE LOS DEPOSITOS A PLAZO FIJO SOBRE EL TOTAL DE CAPTACIONES SEGUN PRODUCTO. 2010-2015 (En porcentaje) .................................................................... 79 GRÁFICO Nº 22 CAJA AREQUIPA: PARTICIPACIÓN PROMEDIO DE LOS TIPOS DE DEPOSITOS. 2010-2015 (En porcentaje) .......................................................................................... 80 GRÁFICO Nº 23 CAJA AREQUIPA: DISPERSION DEL TOTAL DE CAPTACIONES CON RESPECTO AL DEPOSITO A PLAZO FIJO. 2010-2015 ................................................................. 83. 8.

(10) GRÁFICO Nº 24 CAJA AREQUIPA: DISPERSION DEL TOTAL DE CAPTACIONES CON RESPECTO AL DEPOSITO DE AHORROS. 2010-2015 ................................................................. 84 GRAFICO N° 25 CAJA AREQUIPA: DISPERSION DEL TOTAL DE CAPTACIONES CON RESPECTO AL DEPOSITO DE CTS. 2010-2015…………………………………..………………….84 GRAFICO N° 26 CAJA AREQUIPA: TASAS PONDERADAS DEL DEPOSITO A PLAZO FIJO. 2010-2015 (EN MONEDA NACIONAL Y EXTRANJERA)………………………………87. 9.

(11) ÍNDICE CUADROS. CUADRO Nº 1 CAJA AREQUIPA: NUMERO DE OFICINAS. 2010-2015............................................45 CUADRO Nº 2 CAJA AREQUIPA: CANALES DE ATENCIÓN ALTERNATIVOS. 2010-2015 .............46 CUADRO N° 3 RANKING DEL PATRIMONIO, CREDITOS Y DEPOSITOS DE LAS CAJAS MUNICIPALES AL 31 DE DICIEMBRE DE 2015………………………………….…...…58 CUADRO Nº 4 CAJA AREQUIPA: EVOLUCION DEL DEPOSITO DE AHORRO. 2010-2015 (Miles de Soles) ..........................................................................................................60 CUADRO Nº 5 CAJA AREQUIPA: EVOLUCIÓN DEL DEPOSITO DE CTS. 2010-2015 (Miles de Soles) ..........................................................................................................62 CUADRO Nº 6 CAJA AREQUIPA: EVOLUCION DEL DEPOSITO A PLAZO FIJO. 2010-2015 (Miles de Soles) ..........................................................................................................64 CUADRO Nº 7 CAJA AREQUIPA: TASA DE CRECIMIENTO DEL DEPÓSITO A PLAZO FIJO. 2010-2015 (Miles de Soles)........................................................................................66 CUADRO Nº 8 CAJA AREQUIPA: INDICE DE DESARROLLO DEL DEPÓSITO A PLAZO FIJO. 2010-2015 ..................................................................................................................67 CUADRO Nº 9 CAJA AREQUIPA: INDICES DE DESARROLLO SEGÚN PRODUCTO Y DEL TOTAL DE CAPTACIONES. 2010-2015…………………………………………………..……….77 CUADRO Nº 10 CAJA AREQUIPA: INCIDENCIA DE LOS DEPOSITOS A PLAZO FIJO RESPECTO AL TOTAL DE CAPTACIONES SEGUN PRODUCTO. 2010-2015 (En porcentaje)..........78 CUADRO Nº 11 CAJA AREQUIPA: INTERRELACION DEL DEPOSITO A PLAZO FIJO SOBRE EL TOTAL DE CAPTACIONES. 2010-2015 (Mediante ln) ................................................81 CUADRO Nº 12 CAJA AREQUIPA: INTERRELACION DEL DEPOSITO A PLAZO FIJO SOBRE EL TOTAL DE CAPTACIONES. 2010-2015 .....................................................................82. 10.

(12) CUADRO Nº 13 CAJA AREQUIPA: RATIO DE COU. DEPOSITO SOBRE CREDITOS EN SOLES. 2010-2015 ...................................................................................................................85 CUADRO N° 14 CAJA AREQUIPA: RATIO DE COU. DEPOSITOS A PLAZO FIJO SOBRE CREDITOS EN SOLES. 2010-2015…………………………………………..…………………….……86. 11.

(13) ÍNDICE TABLAS TABLA Nº 1 OPERACIONALIZACION DE LAS VARIABLES DE ESTUDIO ...............22 TABLA Nº 2 MATRIZ DE CONSISTENCIA: LA INCIDENCIA DE LOS DEPOSITOS A PLAZO FIJO EN EL TOTAL DE CAPTACIONES SEGÚN PRODUCTO DE LA CAJA AREQUIPA 2010-2015……………………………………………………………………....23. 12.

(14) ÍNDICE ANEXOS. ANEXO Nº 1 CMAC:TARIFARIO EN PROMEDIO DE LAS TASAS DE LOS TIPOS DE DEPOSITOS. 2010 (En porcentaje) ...................................................................................................96 ANEXO Nº 2 CMAC:TARIFARIO EN PROMEDIO DE LAS TASAS DE LOS TIPOS DE DEPOSITOS 2011 (En porcentaje) ...................................................................................................97 ANEXO Nº 3 CMAC: TARIFARIO EN PROMEDIO DE LAS TASAS DE LOS TIPOS DE DEPOSITOS. 2012 (En porcentaje) ............................................................................98 ANEXO Nº 4 CMAC: TARIFARIO EN PROMEDIO DE LAS TASAS DE LOS TIPOS DE DEPOSITOS. 2013 (En porcentaje) ............................................................................99 ANEXO Nº 5 CMAC: TARIFARIO EN PROMEDIO DE LAS TASAS DE LOS TIPOS DE DEPOSITOS. 2014 (En porcentaje) ..........................................................................100 ANEXO Nº 6 CMAC: TARIFARIO EN PROMEDIO DE LAS TASAS DE LOS TIPOS DE DEPOSITOS. 2015 (En porcentaje) ..........................................................................101 ANEXO Nº 7 CMAC: RANKING DEL TOTAL DE DEPOSITO EN PROMEDIO. 2010-2015 (Miles de Soles y Porcentajes) ..................................................................................102 ANEXO Nº 8 CMAC: PROMEDIO PORCENTUAL DEL TOTAL DE DEPOSITOS DE LAS CAJAS MUNICIPALES. 2010-2015 (En porcentaje) ..............................................................103 ANEXO Nº 9 CMAC: EVOLUCION DEL DEPOSITO DE AHORROS. 2010-2015 (Miles de soles).103 ANEXO Nº 10 CMAC: EVOLUCION DEL DEPOSITO DE CTS. 2010-2015 (Miles de soles) ...........104 ANEXO Nº 11 CMAC: EVOLUCION DEL DEPOSITO A PLAZO FIJO. 2010-2015 (Miles de Soles)……………………………………………………………………..………104 ANEXO Nº 12 CAJA AREQUIPA: DATOS TRIMESTRALES DE LOS TIPOS DE DEPOSITOS SOBRE EL TOTAL DE CAPTACIONES. 2010-2015 .................................................105. 13.

(15) ANEXO N° 13 CAJA AREQUIPA: DATOS TRIMESTRALES DE LOS TIPOS DE DEPOSITOS SOBRE EL TOTAL DE CAPTACIONES. 2010-2015 (EN LN)…………………………106 ANEXO N° 14 CAJA AREQUIPA: INTERRELACION DEL DEPOSITO DE AHORROS SOBRE EL TOTAL DE CAPTACIONES. 2010-2015……………………………………….…………107 ANEXO N° 15 CAJA AREQUIPA: INTERRELACION DEL DEPOSITO DE CTS SOBRE EL TOTAL DE CAPTACIONES. 2010-2015…………………………………………………....……..107 ANEXO N° 16 CAJA AREQUIPA: INTERRELACION DEL DEPOSITO DE AHORROS SOBRE EL TOTAL DE CAPTACIONES. 2010-2015 (Mediante ln)…………………………………108 ANEXO N° 17 CAJA AREQUIPA: INTERRELACION DEL DEPOSITO DE CTS SOBRE EL TOTAL DE CAPTACIONES. 2010-2015 (Mediante ln)…………………………..…………..…..108 ANEXO N° 18 EVOLUCION DEL TIPO DE CAMBIO………..……………………………………..……109 ANEXO N° 19 CAJA AREQUIPA: TASAS PONDERADAS DEL DEPOSITO A PLAZO FIJO. 2010 (En porcentaje)………………………………………………………………………..….....109 ANEXO N° 20 CAJA AREQUIPA: TASAS PONDERADAS DEL DEPOSITO A PLAZO FIJO. 2011 (En porcentaje)………………………………………………………………………..….....110 ANEXO N° 21 CAJA AREQUIPA: TASAS PONDERADAS DEL DEPOSITO A PLAZO FIJO. 2012 (En porcentaje)………………………………………………………………………….......110 ANEXO N° 22 CAJA AREQUIPA: TASAS PONDERADAS DEL DEPOSITO A PLAZO FIJO. 2013 (En porcentaje)………………………………………………………………………….......110 ANEXO N° 23 CAJA AREQUIPA: TASAS PONDERADAS DEL DEPOSITO A PLAZO FIJO. 2014 (En porcentaje)……………………………………………………………………………...111 ANEXO N° 24 CAJA AREQUIPA: TASAS PONDERADAS DEL DEPOSITO A PLAZO FIJO. 2015 (En porcentaje)………………………………………………………………………….......111. 14.

(16) INTRODUCCIÓN El presente trabajo de investigación “La Incidencia de los Depósitos a Plazo Fijo en el total de Captaciones según producto de la Caja Arequipa 20102015”, se desarrolla con el objetivo de conocer la importancia de los Depósitos a Plazo Fijo de la Caja Municipal de Ahorro y Crédito de Arequipa.. El trabajo basa su investigación en el manejo de información secundaria y análisis cuantitativo, mediante la recolección de información contenida en las memorias anuales de la Caja Arequipa, páginas WEB de las entidades financieras que componen el Sistema Financiero Peruano, libros relacionados a finanzas y los Reportes estadísticos que mensualmente publica la Superintendencia de Banca, Seguros y AFP (SBS).. A partir de ello, se generan Cuadros y Gráficos estadísticos, que permiten analizar la Incidencia de los Depósitos a Plazo Fijo en el total de Captaciones, clasificadas según producto de Caja Arequipa.. Las prácticas microfinancieras comenzaron a tener un desarrollo significativo a partir de la década de 1970, mientras que las reflexiones y debates al respecto de su naturaleza, lo hicieron a partir de fines de la década de 1990. Esta relativa novedad para dicha época y la presencia de diversos enfoques en disputa muestran un campo teórico aún en configuración. En este marco, uno de los debates menos relevantes es el de la problemática de “otro desarrollo desde lo local”. Las microfinanzas como instrumento de corrección del proceso de discriminación histórica del sistema financiero y, a la vez, como elemento catalizador del desarrollo de sectores postergados en un marco estratégico, que trascienda las urgencias impuestas por condiciones de vida cercanas a la supervivencia, ha sido escasamente considerado.. Los servicios financieros para sectores históricamente excluidos por el sistema financiero formal revisten un carácter heterogéneo y dinámico, en permanente construcción según las características del entorno y el tipo de actores involucrados, sus motivaciones y estrategias. Las microfinanzas 15.

(17) constituyen una de las posibles formas que adoptan esos servicios financieros las cuales, en las últimas décadas, han proliferado en los países de Sudamérica, dando lugar a importantes innovaciones con respecto a la evaluación crediticia y las técnicas financieras utilizadas, tanto en su carácter de oferta de servicios financieros como bajo la forma de instrumento de política. Las microfinanzas han despertado grandes esperanzas en cuanto a sus posibilidades de transformación y apoyo a miles de micro y pequeños empresarios, dando origen al denominado “movimiento microfinanciero”.. Se busca, en primer lugar, caracterizar la naturaleza conceptual de los depósitos y captaciones en las microfinanzas a fin de evaluar su papel. A su vez, a través de un caso, el trabajo se propone contribuir a un mejor entendimiento de las condiciones de funcionamiento de estas organizaciones. Finalmente, en esa determinación, se trata de detectar la incidencia de los depósitos a plazo fijo sobre las captaciones según producto de la Caja Arequipa.. Asimismo, el Perú es un país emprendedor, en la que una pieza clave son los microempresarios ya que estos son los creadores de sus empresas y cabe resaltar que son generadores de empleo, llenando vacíos del desempleo nacional, contribuyendo al crecimiento económico iniciando con pequeños préstamos de dinero, pero que poseen grandes ideas de negocio, que a futuro tendrán apreciables rentabilidades. Por otro lado, muchas veces para acceder mejor a esos créditos se convierten en depositantes de la entidad financiera.. La presencia de trabajos temporales y de baja calificación en el mercado laboral, en muchos países vuelve más evidente la lentitud de la creación de negocios/empresas; la ausencia de participación de entidades públicas no permite mayor desenvolvimiento de los jóvenes como actores principales de la creación de empresas a través de emprendimientos de calidad, siendo las Cajas Municipales los agentes más efectivos para financiar a las micro y pequeñas empresas en forma descentralizada, entidades que en general pueden tener como fuente de recursos importante los Depósitos a Plazo Fijo.. 16.

(18) Para esta investigación, se divide el trabajo en cuatro capítulos:. El Capítulo I, se da énfasis al aspecto metodológico del tema de investigación en las cuales se ve el problema principal, objetivos e hipótesis del estudio, lo cual se presenta resumida en la matriz de consistencia. En el Capítulo II, se divide en dos partes, una sobre teoría de microfinanzas y respecto al surgimiento de las Cajas Municipales y otra referente al aspecto conceptual para dar a conocer sobre los principales definiciones con las que se van a trabajar.. En el Capítulo III, se desarrolla la caracterización institucional de la Caja Arequipa, mostrando su misión, visión, principios y valores, organización e infraestructura institucionales, principalmente.. Por último en el Capítulo IV, se desarrolla el tema central del trabajo, La Incidencia de los Depósitos a Plazo Fijo en el total de Captaciones según producto en la Caja Arequipa, análisis que se nutre básicamente de la información obtenida de los reportes estadísticos de la Superintendencia de Banca, Seguros y AFP así como de las memorias anuales de Caja Arequipa y otros documentos.. Se. finaliza. el. trabajo. con. las. conclusiones. y. recomendaciones.. Adicionalmente se adjunta anexos con cuadros, gráficos y tablas.. 17.

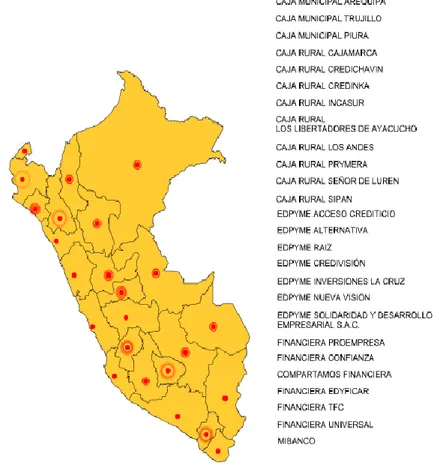

(19) CAPÍTULO I ASPECTOS METODOLÓGICOS 1.1. ASPECTOS METODOLÓGICOS 1.1.1. PLANTEAMIENTO DEL PROBLEMA 1.1.1.1.. DESCRIPCIÓN DE LA REALIDAD PROBLEMÁTICA El sector de las microfinanzas del Perú está catalogado como uno de los más sólidos a nivel mundial en la actualidad. Durante las dos últimas décadas creció de manera próspera y sobrevivió a dos crisis económicas internacionales. Asimismo, a fines de los años ochenta sobrevivió a una dura crisis interna que se caracterizó por una severa crisis económica, hiperinflación, recesión, terrorismo y conflictos armados.. Esta es una historia de logros y promesas y también de sinergia e intercambio mutuo entre el sector de las microfinanzas y las instituciones, cada una de las cuales siguió su propio camino de desarrollo y aprendizaje. Un aspecto importante de esta historia es el papel que desempeñaron las cajas municipales: instituciones de microfinanciamiento (IMF) que oficialmente forman parte del sistema de microfinanzas de Perú.. En la actualidad, hay 13 cajas municipales en el país, que colocan más del 90% de sus préstamos en provincias y 73% de los ahorros se realizan fuera de la ciudad de Lima. Las cajas municipales poseen el 40,6% de participación en el sector de las microfinanzas. Entre 1982 y 1986, se fundaron seis cajas municipales en cinco departamentos del país (conocidos ahora como regiones). Estas cajas municipales ostentan 514 oficinas 18.

(20) repartidas en las 25 regiones de Perú. Inicialmente, las cajas. ofrecían. solo. créditos. prendarios. y. sus. operaciones se limitaban a su ciudad o región. Ahora otorgan. préstamos a. empresas,. ofrecen. microempresas. cuentas. de. y. pequeñas. ahorro. y. otros. instrumentos de ahorro y seguros y desde 2002, ofrecen una amplia gama de servicios financieros en diversos canales de atención.. Las Cajas Municipales (CMACs) se caracterizan por la aplicación de un proceso de expansión gradual modular, mediante el cual la entidad recibe la autorización de SBS para realizar operaciones más complejas después de un periodo en el que debe haber demostrado ser capaz de realizar operaciones simples y cumplir con requisitos en cuanto a capital, gestión del riesgo y rentabilidad. Otra característica. importante. de. las. CMACs. es. la. metodología de evaluación crediticia, que dejó de lado las garantías o prendas como elemento decisorio, para adoptar un análisis de flujo de caja que evalúa la capacidad de pago del cliente, los riesgos y el potencial del negocio o actividad.. Las CMACs en el Perú reciben depósitos del Público y de Personas Jurídicas, ofreciendo tasas de interés competitivas y menores comisiones que los Bancos (Evidencias y lecciones de América Latina: 2014). El papel preponderante de las Cajas Municipales es el de brindar financiamiento a las micro y pequeñas empresas y a aquellos trabajadores dependientes que quieran. obtener. recursos. monetarios. para. poder. desarrollarse en el ámbito productivo, laboral y personal. Caja Arequipa, es la líder del Sistema CMAC en cuanto 19.

(21) a volúmenes de Patrimonio, Captaciones de Depósitos, Colocaciones de Créditos y Utilidades (Ver Anexo N° 7).. 1.1.2. FORMULACIÓN DEL PROBLEMA 1.1.2.1.. PROBLEMA PRINCIPAL ¿Cuál es la Incidencia de los Depósitos a Plazo fijo en total de captaciones de la Caja Arequipa según producto en el periodo 2010-2015?. 1.1.2.2.. OBJETIVOS 1.1.2.2.1. OBJETIVO GENERAL Determinar la Incidencia de los Depósitos a Plazo fijo en las Captaciones de la Caja Arequipa según producto entre el año 2010 y el 2015.. 1.1.2.2.2. OBJETIVOS ESPECÍFICOS Los. objetivos. específicos. de. la. presente. investigación son los siguientes:. -. Efectuar la caracterización institucional de la Caja Arequipa.. -. Conocer la composición de las Captaciones de la Caja Arequipa.. -. Establecer la incidencia de los Depósitos a Plazo Fijo en el total de captaciones según producto de la Caja Arequipa, durante el periodo 2010-2015.. 20.

(22) 1.1.2.3.. HIPÓTESIS 1.1.2.3.1. HIPÓTESIS GENERAL La hipótesis general es:. Los Depósitos a Plazo Fijo han tenido una alta incidencia en las captaciones según producto de la Caja Arequipa del 2010 al 2015.. 1.1.2.3.2. HIPÓTESIS ESPECÍFICAS a) La caracterización institucional de la Caja Arequipa, denota una institución que tiene establecidas su misión, visión, principios y objetivos institucionales, así como una eficiente estructura orgánica de carácter funcional y gerencial.. b) La composición de las captaciones según tipo de producto en la Caja Arequipa se muestra por los Depósitos de Ahorros, Depósitos de CTS y Depósitos a Plazo Fijo. c) Los Depósitos a Plazo Fijo en la Caja Arequipa se constituyen en los de mayor relevancia. sobre. el. total. de. sus. captaciones según producto en el período 2010-2015.. 21.

(23) 1.1.2.4.. OPERACIONALIZACIÓN DE LAS VARIABLES DE ESTUDIO TABLA Nº 1. OPERACIONALIZACIÓN DE LAS VARIABLES DE ESTUDIO. VARIABLE INDEPENDIENTE. INDICADORES Saldos de depósitos. Períodos de plazo: mayor a 30 días, hasta 3 años.. DEPÓSITOS A PLAZO FIJO. Cobertura geográfica: nacional.. VARIABLE DEPENDIENTE. INDICADORES Saldos de depósitos según productos: Ahorros, Depósitos a Plazo Fijo y Depósitos CTS. Períodos de plazo: mayor a 30. CAPTACIONES. TOTALES días, hasta 3 años.. SEGÚN PRODUCTO. Cobertura geográfica: Nacional.. FUENTE: ELABORACIÓN PROPIA. 22.

(24) 1.1.2.5.. MATRIZ DE CONSISTENCIA TABLA Nº 2. MATRIZ DE CONSISTENCIA: LA INCIDENCIA DE LOS DEPOSITOS A PLAZO FIJO EN EL TOTAL DE CAPTACIONES SEGÚN PRODUCTO DE LA CAJA AREQUIPA 2010-2015. OBJETIVOS DE LA INVESTIGACIÓN 1. Objetivo General Determinar La Incidencia de los Depósitos a Plazo Fijo en las Captaciones de la Caja Arequipa según producto entre el año 2010 y el 2015. 2. Objetivos Específicos 2.1.Efectuar la caracterización institucional de la Caja Arequipa. 2.2. Conocer la composición de las Captaciones de la Caja Arequipa. 2.3.- Establecer la incidencia de los Depósitos a Plazo Fijo en el total de captaciones según producto de la Caja Arequipa, durante el periodo 2010-2015.. HIPÓTESIS DE LA INVESTIGACIÓN 1. Hipótesis General Los Depósitos a Plazo Fijo han tenido una alta incidencia en las captaciones según producto de la Caja Arequipa del 2010 al 2015. 2. Hipótesis Especificas 2.1.La caracterización institucional de la Caja Arequipa, denota una institución que tiene establecidas su misión, visión, principios y objetivos institucionales así como una estructura orgánica de carácter funcional y gerencial. 2.2. La composición de las captaciones según tipo de producto en la Caja Arequipa se muestra por los Depósitos de Ahorros, Depósitos de CTS y Depósitos a Plazo Fijo. 2.3. Los Depósitos a Plazo Fijo en la Caja Arequipa se constituyen en los de mayor relevancia sobre el total de sus captaciones según producto en el período 2010-2015.. VARIABLES DE ESTUDIO. INDICADORES 1.1. Saldos de 1.Depositos a Plazo depósito Fijo 1.2. Período de Plazo: Mayor a 30 días, hasta 3 años 1.3.Cobertura geográfica: nacional. 2.Captaciones Totales. 2.1. Saldos de depósitos según productos: Ahorros, Depósitos a Plazo Fijo y Depósitos CTS. 2.2. Período de Plazo: Mayor a 30 días hasta 3 años. 2.3. Cobertura geográfica: Nacional.. FUENTE: ELABORACIÓN PROPIA. 23.

(25) 1.1.3. METODOLOGIA 1.1.3.1.. TIPO, NIVEL Y DISEÑO DE INVESTIGACIÓN 1.1.3.1.1. TIPO DE INVESTIGACIÓN El tipo de investigación es histórica- descriptiva y cuantitativa, porque considera un periodo de referencia y la descripción de relaciones entre variables y su evolución numérica. 1.1.3.1.2. DISEÑO DE INVESTIGACIÓN El diseño de investigación es de una serie de tiempo, que se corresponde con el tipo de investigación realizada.. 1.1.3.2.. CAMPO DE VERIFICACIÓN 1.1.3.2.1. ÁMBITO El ámbito de la investigación es la cobertura geográfica de la Caja Arequipa. 1.1.3.2.2. TEMPORALIDAD El. presente. trabajo. de. investigación. comprenderá los años del 2010 al 2015.. 1.1.3.2.3. TÉCNICAS E INSTRUMENTOS PARA LA RECOLECCIÓN DE INFORMACIÓN Para llevar adelante la presente investigación se utilizó la técnica de la recopilación de información en base a bibliografía con respecto al tema y Reportes Estadísticos, es decir de fuentes secundarias.. 24.

(26) Para cada uno de los indicadores se realizó la técnica. de. observación. y. recuperación. documental, dado que dicha información la brindan la Caja Arequipa y la SBS.. 1.1.3.2.4. PROCESAMIENTO PARA LA RECOLECCIÓN DE INFORMACIÓN El. procedimiento. de. la. recolección. de. información incluyo diversos aspectos. Se utilizó la técnica documentaria para apoyar en la elaboración del marco teórico. Se realizó una revisión de libros y artículos relacionados al tema en estudio y al problema de investigación, que en su mayoría han sido publicados en los últimos años.. Se. obtuvo. información. suficiente. y. necesaria para la investigación y así poder determinar la incidencia de los depósitos a plazo fijo a las captaciones de la Caja Arequipa.. Específicamente se toma en cuenta información de la Superintendencia de Banca, Seguros y AFP, en el portal respectivo, publicaciones de la Federación de Cajas Municipales del Perú, así como Memorias Anuales, documentos técniconormativos de la Caja Arequipa y su página WEB.. 25.

(27) CAPÍTULO II MARCO CONCEPTUAL 2.1.. EL CONTEXTO 2.1.1. MICROFINANZAS EN EL PERÚ. Durante las décadas de los años 70 y 80, plasmar ideas de negocios se convertía en una odisea para los microempresarios debido a la falta de capital propio o prestado. Por ello, muchos proyectos y planes de negocios fueron postergados; al margen de esto, no se disponía de capital para comprar el terreno, empezar las obras civiles y comenzar el equipamiento; a pesar de que el gobierno hacía esfuerzos para apoyar a los pequeños y medianos emprendedores. En el entorno de la falta al acceso crediticio en entidades bancarias, surgieron las Cajas Municipales de Ahorro y Crédito, como una buena opción de acceso a créditos para financiamiento de capital de trabajo y activo fijo, paralelamente aparecieron algunos Organismos No Gubernamentales (ONG) y las Cajas Rurales.. En base a la influencia de las microfinancieras, muchas entidades de la banca tradicional han puesto los ojos en las micro y pequeñas empresas, implementando divisiones especializadas para micro finanzas; sin embargo, el trámite de documentos y la tasa de interés de varias entidades bancarias, siguen siendo el obstáculo que dificulta el desarrollo del emprendedor. No obstante, muchos decidieron formalizar la empresa desde el primer día, con la esperanza de obtener los documentos tributarios que les permitiría solicitar un crédito en cualquier entidad financiera. Este requisito que deben cumplir los microempresarios, además de elaborar sus estados financieros y adquirir las habilidades para administrar eficientemente sus inversiones y gastos, además de evitar el sobre endeudamiento 26.

(28) que podría llevar a incumplimiento en los pagos les evita una mala calificación crediticia.. El comportamiento crediticio del microempresario es medido por el cumplimiento de las obligaciones y los atrasos en días, semanas, meses, y años; los cuales son reportados por la Superintendencia de Banca, Seguros y AFP(SBS) y de acuerdo a ello se mide el riesgo crediticio que la entidad financiera desea asumir (Benavides y otros, 2013).. Las microfinanzas en el Perú se desarrollan sobre la base de cuatro pilares: (The Economist Intelligence Unit , 2013).. 1) Entorno regulatorio adecuado. El ente regulador principal de las microfinanzas en el Perú es la Superintendencia de Banca, Seguros y AFP (SBS), entidad que ha implementado una serie de normas con la finalidad de crear un mercado imparcial y competitivo. Se espera que esta continúe monitoreando y brindando los lineamientos adecuados para el desarrollo micro financiero. Actualmente vigila los préstamos en mora y ha mostrado preocupación por la calidad de los activos (Perú 23, 2005).. 2) Un mercado competitivo e innovador. Se han puesto en práctica diversas estrategias tecnológicas y crediticias para la captación y la provisión de servicios colaterales, sea de manera directa o con la intervención de terceros (micro seguros, remesas, medios electrónicos y de telefonía móvil, mejora de vivienda, uso de energía renovable, entre otros). Dicha competencia ha generado la disminución de las tasas de interés, lo que crea presión sobre la rentabilidad.. 3) Altos niveles de transparencia. Esto se refiere a las tasas de interés. efectivas,. los. estados. financieros. e. incluso. los 27.

(29) mecanismos de resolución de conflictos entre clientes. Se espera que la SBS continúe con el seguimiento a toda esta información y la dé a conocer al público a través de Internet y de la prensa escrita.. 4) Avance en medidas de protección para los clientes. Se ha ido más allá de la implementación de las mejores prácticas y se ha puesto empeño en la educación de los clientes con el fin de que estos comprendan los conceptos financieros y, a su vez, conozcan sus derechos. La SBS y el Ministerio de Educación elaboran planes de estudio para enseñar estas habilidades en las escuelas, lo que las convertiría en entidades pioneras en este ámbito (Mendiola y otros, 2015).. La regulación y supervisión de las instituciones de microfinanzas se rige por la Ley 26702, «Ley General del Sistema Financiero y del Sistema de Seguros y Orgánica de la Superintendencia de Banca y Seguros» con sus modificaciones. Su objetivo principal «es propender al funcionamiento de un sistema financiero y un sistema de seguros competitivos, sólidos y confiables, que contribuyan al desarrollo nacional». Entre los principales temas que aborda la ley figuran: Libertad para fijar intereses, comisiones y tarifas. Capital mínimo requerido. Para el caso de las instituciones dedicadas a microfinanzas, es de S/. 678,000.00. Requisitos. específicos. para. el. ingreso. de. nuevas. instituciones al sistema financiero. Medidas para la protección adecuada del ahorrista. Encaje legal.. 28.

(30) Requerimientos de patrimonio efectivo. Publicación de tasas de interés efectivas y de los estados financieros de las IMF en los medios de prensa y sus respectivas páginas de Internet, así como también de los mecanismos de resolución de conflictos entre clientes.. Adicionalmente, se tiene la Resolución SBS N° 11356-2008, que regula: El régimen general de provisiones pro cíclicas. La evaluación y la clasificación del deudor. La exigencia de provisiones (WEB, Superintendencia de Banca, Seguros y AFP). Por otro lado, las microfinanzas abarcan la oferta de servicios financieros dirigida a personas con un bajo nivel de ingresos que realizan. actividades. generalmente. de. socioeconómicas autoempleo.. en. Dichos. pequeña. escala,. servicios. suelen. concentrarse en el crédito, aunque cada vez son más los casos que abarcan también facilidades para depositar y mantener reservas, hacer pagos, enviar remesas, cambiar monedas, proveerse de seguros, pensiones, etc., es decir, instrumentos para el manejo de la liquidez y de los riesgos financieros (Ledgerwood, 1998; Claudio González-Vega, 1998; Robinson, 2004; Brau y Woller,2004).. Si bien las prácticas microfinancieras son heterogéneas, es posible identificar un conjunto de aspectos y modalidades comunes (Morduch, 1999; Holt, 1998), tales como:. -. Servicios financieros para unidades socioeconómicas de pequeña escala: Las microfinanzas abarcan todos los servicios. financieros. antes. mencionados,. esencialmente 29.

(31) créditos y depósitos, los cuales al menos al inicio de las operaciones, se caracterizan por disponer de pequeñas cuantías utilizadas por unidades socioeconómicas de pequeña escala,. generalmente. unipersonales. o. familiares. bajo. modalidades del microcrédito, el micro depósito, el micro seguro, etc. Cada uno de estos servicios financieros ha experimentado. un. desarrollo. muy. dispar,. siendo. el. microcrédito el más reconocido a nivel mundial.. -. Multiplicidad de arreglos institucionales basados en relaciones de proximidad: La oferta micro financiera admite múltiples formas y arreglos tanto formales como semiformes e informales. Pueden encontrarse bancos comerciales que realizan actividades micro financieras, organizaciones sin fines de lucro que brindan servicios de microcrédito, organismos gubernamentales involucrados no sólo en la regulación sino también. en. la. operación. de. algunos. servicios. micro. financieros, cooperativas de crédito, instituciones dedicadas a las actividades micro financieras de forma exclusiva, etc. -. Aplicación de mecanismos innovadores para el logro de altas tasas de repago, tal como se verá al analizar la evolución histórica de las micro finanzas, ellas surgen luego de las finanzas del desarrollo, las cuales, según la evaluación del movimiento. microfinanciero,. adolecían. de. numerosas. limitaciones, entre las cuales se destaca el bajo nivel de repago de los préstamos otorgados. A este problema, las micro finanzas aportaron eficaces soluciones, logrando tasas de repago que superan el 90%. -. La banca comunal en el desarrollo de esta tecnología es posterior a la de los grupos solidarios. Se origina en la década de 1980 a partir de dos modalidades, la de FINCA y la de CIDR:. Enfoque. de. la. Fundación. para. la. Asistencia 30.

(32) Comunitaria Internacional (FINCA) fue diseñado en Bolivia por John Hatch y sus socios Rupert Scofield y Aquiles Lanao en el seno de FINCA.. Desde esta experiencia comenzaron a expandirse los bancos comunales en América Latina que posteriormente se extendieron a todo el mundo. Su “clientela adecuada” proviene usualmente de áreas rurales o de poblaciones dispersas aunque suficientemente cohesionadas, con ingresos muy bajos aunque con capacidad de ahorro. Si bien el modelo es adecuado para hombres y grupos mixtos, la gran mayoría de los clientes son mujeres.. El método que utiliza se basa en el establecimiento de asociaciones de ahorro y crédito que rondan los 30-50 miembros, que se constituyen para proveer acceso a servicios financieros e incentivar a que los miembros ahorren. Los bancos comunales les pertenecen a sus miembros, aunque esta propiedad no se registra formalmente. Son gestionados por sus miembros, a través de un comité que recibe capacitación de una agencia promotora (ONG internacionales, entre las que se desatacan FINCA, CARE, Save the Children, Catholic Reliev Services y Freedom From Hunger).. El surgimiento de las Cajas Municipales en el Perú (Innovaciones Institucionales y Normativas para el Desarrollo de las Micro finanzas en América Latina, 2014), data de inicios de los años ochenta. La experiencia previa con préstamos pequeños para grupos socioeconómicos bajos y medianos era variada y contemplaba programas de préstamo y préstamos colectivos, tanto en ciudades como en zonas rurales; en un inicio las ONG, las organizaciones internacionales y el gobierno proporcionaron un importante apoyo. Los experimentos iniciales se realizaron desde mediados de los años cincuenta hasta mediados de los años setenta, y eran iniciativas de ahorro y préstamo para 31.

(33) vivienda, así como cooperativas de crédito. Las iniciativas posteriores de las ONG se sumaron al crecimiento de las microfinanzas. La ONG FINCA introdujo el modelo de crédito rotatorio en1975 y más adelante, en 1990, introduciría el modelo de la banca comunal.. Hasta los años ochenta, las microfinanzas solían ser subsidiadas en gran parte, las tasas de interés se mantenían a un nivel bajo y había poco énfasis en la auto-sostenibilidad financiera. Después de doce años de gobierno militar, cuyos primeros seis años fueron intervencionistas y de tendencia izquierda, en 1980 se reinstauró en Perú un régimen democrático.. El sistema financiero se tornó restrictivo y el acceso al crédito era limitado debido a los requisitos en cuanto a ingresos y garantías documentadas formales, además de las altas tasas de interés y la excesiva burocracia. En 1983, Perú se vio afectado por una crisis económica. El sistema financiero colapsó trayendo abajo a las Cooperativas de Crédito, las iniciativas de ahorro y préstamo, algunos programas para pequeñas empresas, casi todos los programas para agricultores de pequeña escala y varios Bancos de Desarrollo del Estado. Un año antes, en 1982, había empezado a operar la primera Caja Municipal en Piura.. Los años noventa trajeron cambios profundos con un programa de ajuste estructural y liberalización económica, financiera y comercial y que trajo consigo la recuperación en 1993. Años después, se promulgaron nuevas leyes y normas que regulaban el sistema bancario y otros aspectos institucionales relacionados con las microfinanzas. Fue en este contexto en donde el sector en general experimentó el primer estallido de crecimiento. La modificación de las leyes de micro finanzas promulgadas a mediados de los años noventa estableció las condiciones para ampliar el sector y facilitó el espacio para que más actores 32.

(34) puedan competir. El año 1998 marcó el inicio de una nueva fase para el sector de las microfinanzas en Perú: Las microfinanzas comerciales (Innovaciones Institucionales y Normativas para el Desarrollo de las Microfinanzas en América Latina, 2014).. En ese sentido, las Cajas Municipales fueron creadas con el objetivo explícito de democratizar el crédito y de llegar a los sectores que el sistema financiero formal no estaba interesado en atender, buscando a la vez cubrir plenamente sus costos para evitar la descapitalización de su patrimonio (Tello, 1995).. Las Cajas Municipales de Ahorro y Crédito claramente se inscriben dentro del nuevo paradigma en la provisión de servicios a las microempresas. En términos del principio del crédito, por ejemplo, las cajas municipales al estar ubicadas en las localidades específicas están cerca de su mercado objetivo. Más aun, al cargar tasas de interés comerciales que son más elevadas que la tasa de interés bancaria, pero que son más bajas que las tasas informales (el costo de oportunidad de los pobladores de estas zonas), están tomando en cuenta que el poblador de la zona busca primordialmente la conveniencia con los servicios que presta la institución micro financiera (Chong y Schroth, 1993).. Desde el punto de vista del ahorro, las cajas municipales no tienen restricción para los agentes que solo han pedido préstamos previamente ni cuentan con sistemas de ahorro compulsivo. Por el lado de la viabilidad financiera, las Cajas Municipales buscan consolidarse como instituciones de nivel tres, es decir, plenamente autosuficiente (Ramírez Delgado, 2014).. La visión estratégica y la determinación que poseían los actores iniciales del sistema de cajas municipales (Evidencias y lecciones de América Latina, 2014), era ampliar el acceso de las poblaciones de escasos recursos al crédito y servicios bancarios 33.

(35) en las ciudades de Piura y Trujillo. Perú aún se enfrenta a un sistema económico y político centralizado en la capital. El modelo de la caja municipal era esencialmente un impulso a la descentralización que buscaba crear oportunidades para la población y el desarrollo económico local, fortaleciendo el poder local, y a su vez, una mayor independencia de la capital. Esto fue una iniciativa exitosa.. El modelo de Caja Municipal, que apoyaba a los desfavorecidos y no a las élites, reflejaba la transición de la sociedad peruana en general: una sociedad en la cual el sector informal, el autoempleo y el emprendimiento serían los ejes centrales, y en la cual las zonas alejadas de la capital asumirían un rol de creciente importancia.. El Sistema de Cajas Municipales tuvo un papel fundamental en la evolución y el éxito de las microfinanzas en Perú ya que contribuyó de manera significativa al diseño, desempeño y crecimiento de este sector, sobre todo tomando en cuenta las dificultades económicas, sociales y políticas que enfrentó el país durante más de dos décadas. El Sistema de Cajas Municipales sentó las bases para el estilo de micro finanzas que se estableció en Perú.. En los años noventa, dos características iniciales de este modelo se incorporaron en la legislación y se institucionalizaron en las microfinanzas del país: flexibilidad en la gestión del riesgo y expansión gradual. La Caja Trujillo y el resto de cajas fueron las pioneras en aplicar un enfoque centrado en el cliente que incluye visitas in situ para evaluar el hogar, el ambiente familiar y el entorno general de posibles clientes y de los clientes actuales. Este enfoque de relación con el cliente se convirtió en parte integral de la cultura comercial de las entidades más sólidas de micro finanzas en Perú (Evidencias y lecciones de América 34.

(36) Latina, 2014). El Sistema de Cajas Municipales fue posible gracias al pensamiento estratégico y objetivos de desarrollo institucional. Primero fue Gabriel Gallo en Piura y luego funcionarios gubernamentales a nivel nacional quienes tuvieron la visión y la determinación para impulsar el proyecto y mantener el acuerdo de asistencia técnica con GTZ de Alemania (Deutsche Geselschsft fur Technische Zusammenarbeit), que sería vital para dar forma al sistema.. Luego de la Caja Municipal de Piura, surge la Caja Trujillo al unirse. con. otra. iniciativa. municipal,. contribuyendo. significativamente al diseño y la operatividad del sistema. La asistencia técnica de GTZ fue decisiva en las etapas iniciales de implementación de la Caja Trujillo y otras en diferentes ciudades del Perú. Tal como señala Boris Itzkovich, miembro del primer directorio y ex presidente de la Caja Trujillo (2007-2008), las decisiones del Directorio de expandir o adaptar los sistemas, en concordancia con el avance de las operaciones, impulsaron el desarrollo y crecimiento de esta entidad.. Otro factor clave para el crecimiento de la Caja de Piura, Caja Trujillo y de todas las Cajas en general, fue la creación de FEPCMAC, que desempeñó un papel clave en llevar adelante a las cajas.. La tecnología adaptativa y las medidas a nivel organizativo también fueron primordiales. Los cambios operativos sobre los cuales se apoyó la expansión de las cajas fueron la adaptación de la organización interna (que incluye el reclutamiento de gerentes especializados) y un sólido enfoque en la capacitación. El directorio promovió la capacitación gerencial como estrategia para mantener y desarrollar la capacidad del personal sobre la base del conocimiento especializado acumulado, lo cual fue un factor 35.

(37) clave. Asimismo, se formó al cuadro gerencial desde el nivel inferior hasta el superior y adquirieron experiencia práctica en el terreno, lo que les permitió ponerse en contacto directo con los microempresarios y su realidad cotidiana (Evidencias y lecciones de América Latina, 2014).. 2.2.. CONCEPTUALIZACIONES. 2.2.1. CAJA MUNICIPAL. Las Cajas Municipales de Ahorro y Crédito (CMAC) son instituciones financieras cuya misión institucional es proporcionar financiamiento, principalmente, a la micro y pequeña empresa (MYPE); y captar depósitos del público en todos los sectores económicos y regiones del país, siempre con una orientación descentralizada. e. inclusiva.. Son. instituciones. financieras. reguladas por la Superintendencia de Banca, Seguros y AFP (SBS),. y. por. el. Banco. Central. de. Reserva. (BCRP),. adicionalmente, se encuentran dentro del ámbito de la Contraloría General de la República (CGR). Asimismo, son miembros del Fondo de Seguro de Depósitos (FSD) y en su mayoría el único accionista es el Consejo de la Municipalidad Provincial de origen (FEPCMAC, 2012).. 2.2.2. DEPOSITO DE AHORROS. Es un contrato por el cual se brinda a las personas naturales o jurídicas la posibilidad de depositar su dinero en condiciones que estimulen su tenencia de ahorrar, los que pueden ser retirados, previo un aviso anticipado o liberado del mismo en cualquier momento, con derecho a una remuneración por el tiempo de permanencia del depósito en poder del Banco (Rodríguez Velarde, 1990).. 36.

(38) 2.2.3. DEPOSITO DE CTS. Son Depósitos que hace el empleador a su trabajador por concepto de Compensación por Tiempo de Servicios en una entidad. Un depósito CTS es un “ahorro forzoso” que les da la seguridad a los trabajadores privados de que tendrán un sustento económico del cual podrán disponer cuando abandonen su trabajo. Así que la CTS está destinada a proteger al trabajador y su familia de los riesgos del cese.. Asimismo, la CTS es más completa que el seguro de desempleo, ya que este último solo protege al trabajador una vez que se encuentre desempleado. En cambio, la CTS estará a disposición del trabajador apenas este renuncie o sea separado de su empleador, aunque también son posibles los retiros parciales del dinero sin la necesidad de que haya una pérdida del trabajo. Jurídicamente hablando, CTS tiene el mismo tratamiento y protección que alcanzan a los demás conceptos remunerativos (Web Rankia, 2012).. 2.2.4. DEPOSITO A PLAZO FIJO. El plazo fijo es una alternativa de inversión, que permite obtener un rendimiento conocido desde el inicio de la operación. El inversor realiza el depósito de cierta cantidad de dinero durante un plazo previamente establecido, durante ese tiempo el banco o institución financiera utiliza el dinero libremente, pero se compromete a pagarle al inversor al momento de devolverle el depósito una tasa de interés predeterminada.. 37.

(39) El compromiso asumido entre el inversor y el banco se documenta en un certificado de depósito que incluye: Datos del inversor y del banco. El monto depositado. La tasa de interés. La fecha de constitución y vencimiento. El monto final a cobrar. Con ese certificado el depositante puede, al finalizar el período preestablecido, retirar su dinero inicial más los intereses ganados.. Por lo general, a mayor plazo y mayor monto depositado, mayor es la tasa que el banco está dispuesto a pagar (Web Tu Plazo Fijo, 2016).. 2.2.5. CAPTACIONES DE FONDOS. Proceso mediante el cual el sistema financiero recoge recursos del público y los utiliza como fuente del Mercado Financiero. En el caso de la captación bancaria son todos los Recursos que la banca obtiene a través de sus instrumentos de captación (cuenta de cheques, cuenta de Ahorros, depósitos a Plazo fijo, etc.), que conforman los pasivos del sistema bancario e incluyen Recursos en Moneda nacional y extranjera (Web Eco-Finanzas).. 2.2.6. PRODUCTOS DE DEPÓSITO Los productos de depósito son cuentas que le permiten agregar dinero a su cuenta. Las cuentas corrientes y de ahorro son dos ejemplos de productos de depósito (Money Smart de la FDIC – Programa de Educación en Finanzas).. 38.

(40) 2.2.7. DEPÓSITOS DE EMPRESAS DEL SISTEMA FINANCIERO Y ORGANISMOS FINANCIEROS INTERNACIONALES. Comprende las obligaciones de la empresa por los depósitos a la vista, de ahorro y a plazo de empresas del sistema financiero del país y del exterior, así como de organismos financieros internacionales. Solo incluye los depósitos de la matriz y subsidiarias que sean empresas del sistema financiero y las cuentas que registran los gastos devengados por estas obligaciones que se encuentran pendientes de pago (Mendiola y otros, 2015).. 2.2.8. DEPÓSITOS TOTALES. Un depósito es dinero que se agrega a su cuenta. Cuando agrega dinero a su cuenta, usted debe completar una boleta de depósitos. Una boleta de depósito le indica al banco cuánto dinero está usted agregando a su cuenta. Según lo que deposite, efectivo, cheque de salario, o un cheque emitido en un banco de otro estado es posible que no disponga inmediatamente de los fondos.. El Banco debe primero asegurarse de que hay fondos en el Banco de origen (el Banco de la persona que completó el cheque) para cubrir su cheque. Usted puede consultar en el Banco cuando podrá utilizar el dinero que depositó (Money Smart de la FDIC – Programa de Educación en Finanzas).. 39.

(41) CAPITULO III CARACTERIZACION INSTITUCIONAL DE LA CAJA AREQUIPA 3.1. REFERENCIA HISTÓRICA. Hace aproximadamente tres décadas, la Caja Arequipa inició sus operaciones con una única agencia, ubicada en el distrito de Alto Selva Alegre en la ciudad de Arequipa. Hoy en día la Institución cuenta con más de 102 agencias, distribuidas en 15 regiones del país.. La Caja Arequipa se constituyó como asociación sin fines de lucro por Resolución Municipal Nro. 1529 del 15 de julio 1985 al amparo del Decreto Ley Nro. 23039, otorgándose la Escritura Pública de constitución y estatuto el 12 de febrero de 1986 ante el Notario Público Dr. Gorky Oviedo Alarcón y está inscrita en los Registros Públicos de Arequipa en el rubro “A” ficha 1316, de personas jurídicas, siendo su único accionista la Municipalidad Provincial de Arequipa. Su funcionamiento fue autorizado por Resolución de la Superintendencia de Banca y Seguros Nro. 042-86 del 23 de enero de 1986, la misma que le confiere como ámbito geográfico de acción las provincias del departamento de Arequipa, además comprender todo el territorio nacional.. En estos años de trabajo, la Caja Arequipa, se orienta a beneficiar a sus más de 950,000 clientes, ofreciendo productos y servicios para todas las necesidades de la población, y promoviendo el ahorro a través de las diversas cuentas que ofrece, lo que la ha convertido en principal operador de la categoría productos y servicios para todas las necesidades de la población y promoviendo el ahorro a través de las diversas cuentas que ofrece, lo que la ha convertido en indiscutible líder de la categoría.. Es una Institución financiera dentro del sistema de cajas municipales del Perú, creada con el objetivo estratégico de constituirse en un elemento fundamental de descentralización financiera y democratización del crédito. 40.

(42) La Caja Arequipa ha incrementado su cobertura y el acceso no sólo a las microempresas urbanas sino también a las rurales. La tecnología ha incorporado el financiamiento a sectores sociales que carecen de garantías efectivas generándose un segmento con grandes posibilidades de crecimiento y desarrollo.. La Caja Arequipa, se dedica a la micro intermediación financiera, cumple su propósito de apoyar a los diversos sectores de la población que no cuentan con respaldo financiero en la banca tradicional, promueve el crecimiento, desarrollo y el trabajo de la colectividad arequipeña, así como el ayuda y atención a sus clientes en las diferentes ciudades del Perú.. Caracterizado por su constante crecimiento la entidad cuenta con más de 250,000 clientes en créditos y más de 700,000 en ahorros (Portal Caja Arequipa).. 3.2. MISIÓN, VISIÓN, PRINCIPIOS Y VALORES. Según la Caja Arequipa (Portal Institucional) se tiene:. 3.2.1. MISIÓN Ofrecer soluciones financieras integrales, ágiles y oportunas para la micro y pequeña empresa, de forma rentable, sostenible y socialmente responsable.. 3.2.2. VISIÓN Ser la empresa líder en la prestación de servicios micros financieros.. 3.2.3. PRINCIPIOS Y VALORES Los principios y valores institucionales de la Caja Municipal Arequipa son:. 41.

(43) HONESTIDAD: Es anteponer la verdad en los pensamientos, expresiones y acciones, actuando con sinceridad y transparencia.. INTEGRIDAD: Es actuar con rectitud.. RESPETO: Es el reconocimiento del valor propio, honrando el valor de los demás, así como al orden institucional.. MERITOCRACIA: Impulsar la gestión basada en el mérito y la responsabilidad con factores determinantes para otorgar y conseguir reconocimiento y beneficios dentro de la empresa. El mérito incluye otorgar el desempeño, los conocimientos técnicos, la perseverancia y habilidades profesionales de las personas.. COMPROMISO:. Es. demostrar. constantemente. voluntad. y. confianza con los clientes y la organización, dando lo mejor de sí, para alcanzar los objetivos institucionales.. TRABAJO. EN. complementando. EQUIPO: habilidades. Trabajar y. de. forma. conocimientos. coordinada entre. áreas. funcionales para alcanzar metas comunes, tanto por iniciativa propia como por espacios y mecanismos que así lo faciliten.. 42.

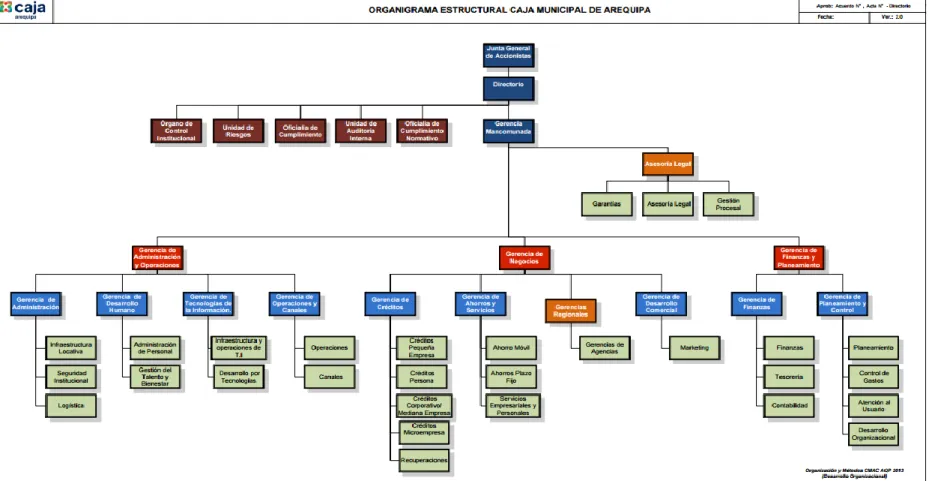

(44) 3.3. ESTRUCTURA ORGANIZACIONAL DE LA CAJA AREQUIPA GRÁFICO Nº 1 CAJA AREQUIPA: ESTRUCTURA ORGANIZACIONAL. FUENTE: SUPERINTENDENCIA DE MERCADO DE VALORES. 2015. 43.

(45) En el Gráfico N° 1 de la estructura organizacional se observa que los órganos más influyentes para el desarrollo de la institución son:. a. Órgano de Dirección, se encarga de darle orden y direccionalidad para el buen funcionamiento de la misma; dentro del órgano de dirección encontramos: La Junta General de Accionistas, Directorio y a la Gerencia Mancomunada.. b. Órgano de Asesoría, se encarga de la creación de contratos frente a otras instituciones con respecto a créditos y depósitos, este órgano lo componen: Garantías, Asesoría Legal, Gestión Procesal.. c. Órgano de Control, se encarga de mantener el equilibrio y la prevención de cualquier tipo de inconveniente que tenga la institución, este órgano está compuesto por: Órgano de Control Institucional, Unidad de Riesgos, Oficialía de Cumplimiento, Unidad de Auditoria Interna, Oficialía de Cumplimiento Normativo.. d. Órganos de Línea, son la distintas Gerencias que imparten políticas para cada área y velan el mejoramiento de la misma, dentro de este Órgano encontramos: La Gerencia de Administración y Operaciones, Gerencia de Negocios, Gerencia de Finanzas y Planeamiento.. El organigrama institucional, muestra una clara funcionalidad. al. distribuirse sus unidades orgánicas y con encargos a nivel gerencial. Resalta la diversificación en las gerencias y en el Directorio de la Caja porque las decisiones que se toman como institución se deben a la funcionalidad en conjunto y no como individuos, el mensaje que da este organigrama es el trabajo en equipo en la que cada Gerencia, trabajador de cada área es de importancia para el desarrollo de la Caja Arequipa.. 44.

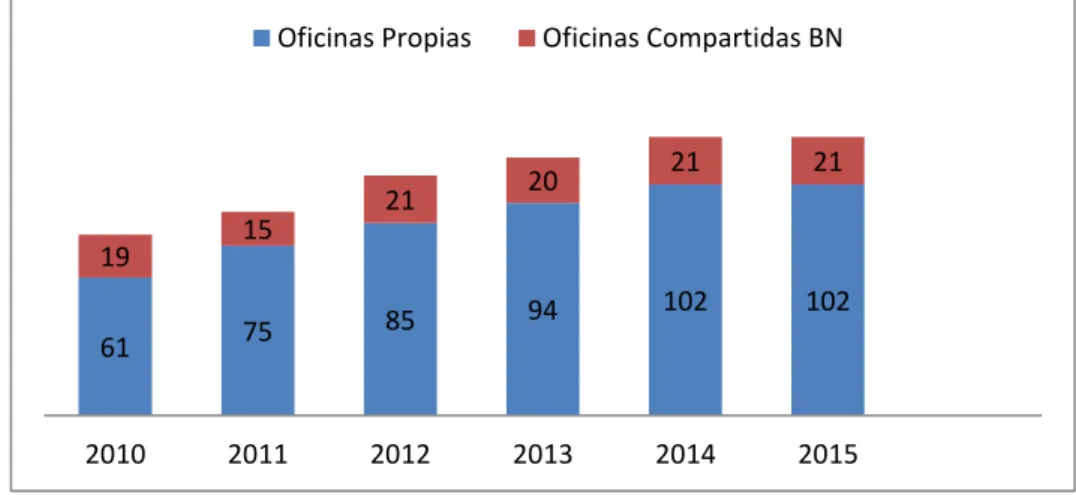

(46) 3.4. INFRAESTRUCTURA INSTITUCIONAL DE LA CAJA AREQUIPA. La infraestructura de la institución se puede ver la evolución de las oficinas que tiene la Caja Arequipa tanto por oficinas propias como de oficinas compartidas para así de esa manera la Caja tenga un mayor alcance a nivel nacional y al cliente le sea más sencillo el poder encontrar una oficina, a continuación detallaremos los siguientes cuadros y graficas: CUADRO Nº 1 CAJA AREQUIPA: NUMERO DE OFICINAS. 2010-2015. OFICINAS. AÑOS. OFICINAS PROPIAS. 2010. 61. 19. 2011. 75. 15. 2012. 85. 21. 2013. 94. 20. 2014. 102. 21. 2015. 102. 21. COMPARTIDAS EN BN. FUENTE: MEMORIAS ANUALES CAJA AREQUIPA *BN- Banco de la Nación. En el cuadro N° 1 se puede observar, año tras año, el número de oficinas propias que tiene la Caja Arequipa, como también las oficinas compartidas con el Banco de la Nación, anualmente en general ha ido en aumento.. 45.

Figure

+7

Documento similar

In medicinal products containing more than one manufactured item (e.g., contraceptive having different strengths and fixed dose combination as part of the same medicinal

Products Management Services (PMS) - Implementation of International Organization for Standardization (ISO) standards for the identification of medicinal products (IDMP) in

Products Management Services (PMS) - Implementation of International Organization for Standardization (ISO) standards for the identification of medicinal products (IDMP) in

This section provides guidance with examples on encoding medicinal product packaging information, together with the relationship between Pack Size, Package Item (container)

Package Item (Container) Type : Vial (100000073563) Quantity Operator: equal to (100000000049) Package Item (Container) Quantity : 1 Material : Glass type I (200000003204)

b) El Tribunal Constitucional se encuadra dentro de una organiza- ción jurídico constitucional que asume la supremacía de los dere- chos fundamentales y que reconoce la separación

Cedulario se inicia a mediados del siglo XVIL, por sus propias cédulas puede advertirse que no estaba totalmente conquistada la Nueva Gali- cia, ya que a fines del siglo xvn y en

No había pasado un día desde mi solemne entrada cuando, para que el recuerdo me sirviera de advertencia, alguien se encargó de decirme que sobre aquellas losas habían rodado