Estudio de fertilizantes en Colombia

48

0

0

Texto completo

(2) , CONTENIDO. Página A.. CONSUMO DE FERTILIZANTES. 1• 2. 3.. .... -...A. B.. Consumo aparente total Consumo según I"egtón y cultivo Factol"es que afectan el consumo a. Cr-édito b. Tenencia de la ttel"l"a c. Aspecto educativo d. Aspectos comel"ciales. 1 2 5 5 6 6. 7. ESTRUCTURA DE LI', PRODUCCION. 1• 2. 3.. Las fll"mas Pl"oducción nacional de fel"tilizantes Comel"Cio extel"ior. 7 9. 12. ~.. --,-. C.. SISTEMA DE MERCADEO. 1• 2. 3.. 4. 5. 6.. I ,.. ~. D.. é_ E. .,.. 18 22. 27 27. Referentes a la pl"oducción de fel"tilizantes Referentes al consumo de fel"ttlizantes Referentes al mel"cadeo de fel"ttlizantes. 29. 30 31. ANALISIS DE UN CASO DE MERCADEO DE FERTILIZANTES. 1• 2.. F.. 13 15. POLITIC;OS. 1• 2• 3.. •. Canales de comel"cialización Distribuidol"es Sistemas de compra y venta de los distl"ibuidores Pl"ecios y márgenes de comel"cializaci6n Tl"anspol"te Almacenamiento. 32. A nivel mayol"ista A. nivel detallista. 34 36. CONCLUSIONES. ;O,NEXOS. 38. OBRAS CONSULTADAS. 42. i.

(3) INDlCE DE CUP,DROS. ,. Pagina CUADRO 1.. CUADRO 2.. CUADRO 3.. CUADRO 4.. .. CUADRO 5.. 2. Consumo de fertilizantes compuestos y Urea por cultivos y regiones. 1970.. 4. Capacidad instalada de planta y producción de fertilizantes compuestos y Urea por Pr::?, ductor. 1971.. 11. Producción y venta de Cal1os. 1968-1971. (Toneladas).. 13. Importación de Nitrógeno, Fósforo y Potasio 1966-1971. (Miles de Toneladas) •. CUADRO 6. CUA.DRO 7.. CUADRO 8.. •. Consumo aparente de Nitrogeno. Fosforo y Potasio en el pa(s. 1955-1971. (Miles de Toneladas).. CUADRO 9.. 14. Exportación de ferttlizantes y Urea. 1965-1970.. 15. Comparació'; de los precios de los fel"tUizantes y de los productos agr(colas.. 23. Compal"ación de prectos entl"e los fertilizantes compuestos importados, los fOl"mulados con ~ tertas pl"tmas parcialmente prodUCidas en el pa(s y los mezclados en en pa(s.. 25. Compra de fertilizantes de la Caja Agl"arta a proveedol"es nacionales. 1972.. 33. p, N E XO. CUADRO 1-A.. 01"1gen de los nutrientes para el abastecimiento de fel"til1zantes en Colombia.. ti. 38.

(4) Página CUt\DRO 2-A.. ,,'. •. •. CUADRO 3-A.. CUADR04-A.. Producción de fertilizantes en Colombia. 1968-1971 (Miles de Toneladas).. 39. Contenido total de nutrientes en la producción de fertilizantes en Colombia 1967-1971.. 40. Capacidad i.nstalada de planta y producción de fertUizantes compuestos y Urea.. 41.

(5) INDICE DE FIGURAS. ,. Pagina. .'. FIGURA 1.. FIGURA 2.. FIGURA,3.. FIGURA 4.. •. 3. Localización de las principales em presas productoras de materia pr..! ma y de ferti Hzantes. 10. Canales de comercialización de fertilizantes en Colombia. 17. Canales de comercialización de fe,!: tilizantes compuestos. 1973.. 19. FIGURA 5.. Canales de comercialización de la Urea. 1973 •. FIGURA 6.. Canales de comercialización de fer tiltzantes en el Valle del Cauca. 1008.. 21. Principales sistemas de transporte y costo por tonelada del mismo a los principales centros de consumo del pa(s. Enero de 1973.. 28. Canales de comercialización de la Caja Agraria. 34. FIGURA 7.. FIGURA. •. Con$umo aparente de Nutriente$ 1955-1971.. a.. iv.

(6) ESTUDIO DE F'"ERTILIZ6 NTES EN COLOMBIA. A.. CONSUMO DE FERTILIZANTES 1•. Consumo. aparent~~. El consumo de fertilizantes en el pa(s, generalmente, ha sido bajo. Sin embargo, a partir de 1952/63 S'3 pl'esentó un aumento, pasando de 226 mil toneladas en ese año a 460 mil en 1971, lo cual significa una tasa de crecimiento del 11.6 por cier.to anual (10). Este incremento tiene explicación en los siguientes hechos (8) a. b. c.. Mejoramiento en la tecnolog(a de algunos cultivos como arroz, algodón, sorgo, papa, caña, ma(z y cebada. Cambio de variedad en cultivos como banano y café, por otras bastante exigentes en fertilización. Campañas encaminadas a aumentar el uso de fertilizantes, en las cuales han tomado parte los institutos ofici:=. les, las federaciones de agricultores, las empresas pro ductoras de abonos y los servicios de asistencia técnica.. El mayor consumo correspondió a los fertilizantes compuestos de ni " " , trogeno, fosforo y potasio (NPK), que la gran mayorla de los, cultivos requie ren para el mejor rendimiento de sus cosechas, en cantidades relativamente mayores en comparación con los demás nutrientes. Este mayor crecimiento experimentado desde 1962/63 correspondió a los fertilizantes nitrogenados cuya utilización fue de 61 mil toneladas en 1968 y 126 en 1971, lo cual, significa una tasa anual de 20.6 por ciento, o sea el doble de la tasa de crecimiento total que para estos años fue de 9.9 por ciento anual (10). Examinando el consumo de NPK desde 1966 se observa como en el caso del fósforo la tendencia del cons~mo ofrece menos cambios, conserván dose a niveles de relativo estancamiento entre los años 1956/1963. Desde 1963/71 el (ndice más alto se registró en 1969, año en que se usaron 68 mil toneladas de fósforo. •. El consumo de potasio a través de 1965/71 pasa de casi 16 mil a 67 mU toneladas, mostrando una tendencia visible de incremento. El Cuadro 1 muestra cual ha sido el conDumo de los tres elementos mencionados desde 1955 y la Figure 1 su representación gráfica..

(7) 2. CUADRO 1. Consumo aparente de Nitrógero, Fósforo y Potasio en el pa(s. 1955-1971 (MUes de Toneladas). .' •. Años 1955 1956 1957 1958 1959 1960 1961 1962 1963 1964 1965 1966 1967 1968 1969 1970 1971. FUENTE. 2.. Nitl"Ógeno (N) 7.3 7.6 10.7 10.0 7.1 10.8 15.0 16.2 22.4 41.0 43.1 45.3 47.4 38.6 56.0 71.8 88.4. Fósforo (p.z:¡S) 26.1 31.3 49.9 36.7 26.7 36.4 47.4 43.6 46.3 29.7 39.5 49.3 41.0 51.8 68.3 42.7 62.1. Potasio (K20) 15.8 10.1 10.2 20.1 11.4 13.9 18.5 20.1 24.6 23.9 30.4 37.0 30.8 26.4 41.9 53.1 56.8. Cuadro 1-1' del anexo.. Consumo según región y cultivo. Es evidente que el consumo de fertilizantes varea en los distin tos departamentos de acuel"do al cultivo que se desarrolle en cada uro, Una reciente investigación (10) encontró que hay seis departamentos en los cuales el consumo es relativamente alto y son: Cundinamarca, Boyacá, Tolima, Valle, Antioquia y Nal"iño. Otros de regular consumo como San , , tander, Caldas, Cesar y Hulla. Encontro que Cundinamarca demando alrede dor de la cuarta parte de los fertilizantes utilizados en el pa(s, mientras que departamentos como Bol{var, Guajira, Córdoba, Magdalena, Norte de Santan del' y Sucre tienen un consumo inferior al uro por ciento del fertilizante apU= cado en 1970.. -. •. En el Cuadro 2 se abserva cual fue para 1970 el consumo por región para los diferentes cultivos..

(8) • CU,J)RO 2.. ~'. .'. .. '.. •. C Regiones. e 'o 'O. oOl. .«!. t'f"ltioq~ia. t>tlál'ltico Sol(var , Boyaca Caldas Cauca Cesar CÓrdoba C/marca. Guajira l-luila Magdalena Meta Narií'lo N. Santander Quind(o Risaralda Santander Sucre Toltma. \falle TOT¡::,L Por ciento. •. COnDumo de fertilizantes compuestos y Urea por cultivos y regiones 1970. (Toneladas). -. N. e. Lo IU. 2"'7. -685 -. 9!?,) 1878 700 800 2580 1292. 30 640 100 1325 250 6800 417 2924. 253 19....·. 6045. ---. 444 9900 2600. 27883. 8.4. FUENTE: ¡,BOCOL.. e Cll C el. .o. 7000. -. 129. -. ,-.. IU .-. '2. ,g. IU IC N ltS ltS. v"",. -1000. Cll ID. ~. le. Cll Q. 0"",. IU. 11ID v. --- 1300 -. -4050 -. T. L .-. 'O. 2500. 500 456. U. 'ID. "iiv. o ..::::-. J:. 8392 405. -. -. 50 9810. --. 1. VI. O. S. !. ~. 3.. ~.<:i .- t. 8.'lii. 2177 95 40. 12610. 500. ~. -. 500. ". IU. Q.. -. 33477 6086. --. -120 -. o. ~. o Ol ...t.. ..... fl. -. -. 94. 900. 200. ~. 44 5. -. -. --. v. «!. .o. -. --. 111. e. ..... O. .j!l. ~. 1900 15. 35538 407 368 1276 37888 955 18058. -. 500 1256 176 3640 95 77 6894 61 14 10 1175 5337 200 60349 2050 7186 82375 21 29 14 1014 30 895 538 456 315 9834 200 72 95 53 3417 200 100 5520 483 5119 95 1430 60 12491 24 158 20155 464 377 206 126 450 200 163 1609 111 6741 9 58 6924 5 186 6167 48 149 6550 960 296 3011 702 4410 50 3710 585 13714 50 1 30 525 22C29 85 3130 300 1580 1534 414 38972 2492 13500 2200 7800 300 2600 2056 50 1200 61 1549 36409 39156 7329 15173 9380 6780 48779 729 8693 134582 870 3592 8470 4065 15104 330585 4.6 . 2.8 11.8 2.2 2.1 14.8 0.2 2.6 40.7 0.3 1.1 2.6 1.2 100 4.6 NOTA: Originales citados por Urrego Germán "Los insumes agropecuarios en Colombia". lCA. 1973. 2 v. p. 521. (Tabla 3-5).. -. -. -. -. ---. -. -. -. ---. -. -. -. -. -. -. -. ---. 222 37. -. -. -. --. -. -. -. --. -. -. -. - --. -. -. -. - --. -. ----. -. -. -. -. -. t.. o. .ae ID. 0..0 10.9 0.1 0.1 11.5 5.5 1.1 2.1 0.4 24.9 0.3 3.0 1.0 1.5 6.1 0.5 2.1 2.0 4.1 0.2 11 .8 11.0 100. I. I. I.

(9) DE TOIHELAOAS. ... .. .... ... lO. ... lO. .. .. .. lO. .. ... \. \. /. \. /. \. \ \. \. '. ./. '".. \. " /. <i: No (J I., .... ________~3~_______ o.r-_____________________ o__________~__________~________~O~ ________ ~O~________~O=_ c".. N I L E S. ti. ••. ,. ,.

(10) 5. Se pueden sintetizar (10) en dos las razones para estas diferencias en el consumo. La primera que el consumo de fertilizantes está en relación directa con la utilización de la tierra, ocasionando mayor demanda en las regio nes eminentemente agr(colas, al co"trario de lo que sucede en las regiones dedicadas a la ganader{a en las cuales la fertilización es casi nula. La segun ,¡; /' '" /' d a razon que presenta, es que los volumenes de produccion estan correlacionados con la ctase de cultivos de cada región, destacándose el hecho que los departamentos productores de papa, (excepb Tolima y Valle), son los oue presentan el mayor consumo. De acuerdo con las cifras del Cuadro 2, se observa que la papa utiliza el 40.7 por ciento de los fertilizantes compuestos consumidos en el pa(s, el café e114.8 por ciento y el algodó" el 8.4 pOI~ ciento. El fr{jol y la palma africana son los cultivos que menol' cantidad de fertilizantes usan, seguidos del sorgo y el tabaco.. .. En una reciente investigación se observó (10), que a pesar de las recomendaciones sobre fertilización obtenidas después de varios años de inves tigación, existen grandes diferencias en la aplicación de fertilizantes por cüi tivo. Se concluyÓ que hay alta variabilidad en las superficies fertilizadas delos cultivos y que con excepción de la papa y cebada el porcentaje del área fertilizada con relación al total es bastante baja. Se encontrÓ también un gran desequilibrio en las relaciones NPK aplicadas por los agricultores que fertilizan y en general un bajo consumo de fertilizantes. 3.. •. Factores que afectan el consumo. El consumo de fertilizantes está afectado tanto por factores so ciales como por factores económicos y su magnitud varea de acuerdo con las difel"entes regiones del pa(s. Se señalan (10) como los más importantes, los siguientes : a.. Crédito. La disponibilidad de crédito tiene gran importancia en el empleo de los abonos por cuanto hay cierto número de agricultores que no tienen la capacidad económica suflciente para la compra de los insumas que los cultivos requieren. En la actualidad hay en el pa(s algunos programas de crédito tanto en ol'gantsmos privados como estatales.. •. La Caja ¡,graria suministra crédito pal"a la producción de ciertos cultivos, y señala los usos espec(:-icos de este crédito. Su departamento de' crédito otorga financiación a los agr'!cultot'es para la compra , do fertUizantes con plazo de un año e intereses del 8 por ciento para prestamos menores de $5.000 y 9 por ciento para pr,ést'1mos superiores de esta cantidad •.

(11) 6. El INCORA como parte de-su programa de crédito supervisado, al de terminar las neCesidades de crédito a los agricultores considerados Indlvi-dualmente, incluye dentro de tos costos de produeclón la adquisición de fertilizantes. Los plazos con íos cuales se otorgan los préstamos var(an de acuerdo al ciclo vegetativo de íos diferéntes cultivos. Sin embargo, se puede generalizar que para CUltivos transitorios los plazos fluctúan entre 6 y 8 meses y para cultivos de tard(o rendimiento es de 1 año. En todos los casos el interés que cobra el INCORl' es de 10 por ciento anual y la máxima cantidad prestada es de $60.000. Los prestatarios por lo general adquieren los fertilizantes y demás insumos en las cooperativas de CECORA. En el ce!Oo de que los art(culos no se encuentren en éstas, el INCORft les facilita el dinero para que los adquieran en otros sitios. El Fondo Financiero I'grario en sus programas de financiación de la prodUCCión agropecuaria tiene partidas para los fertilizantes y/o aplicación por cultivo de acuerdo a los respectivos costos por hectárea. El Banco Cafetero en cooperación con el servicio de extensión de la Federación provee créditos para desarrollo agr(cola en general, estimulando el uso de fertilizantes no solo en café sino también en los cultivos que for man parte de su programa de diversificación. Hay otros programas de crédito que facilitan la adquisición de fertlli ~ zantes. ¡'BOCOL otorga plazos hast.a de 180 dlas con Intereses de11.2 por ciento mensual, de esta manera cer<":a del 65 por ciento de las ventas las ha , ce acredito.. -. Productos Qu(micos tiene sistemas de venta similares a ¡',BOCOL, con la excepción de que la tasa de interés varta entre el 1.2 por , ciento y 1.5 por ciento mensual. Los otros distribuidores que conceden credito 10 hacen en condiciones similares a los anteriores. ,. b.. Tenencia de la tierra. Una Investigación (10) realizada concluye que el consumo de fertilizantes se deteriora respecto a las formas de tenencia de la tierra. Que alrededor de la tercera parte de las tierras del pa(s son arrendadas, en aparcer(a o modalidades simUares, 10 cual, limita el uso de fertilizantes. Concluye también que hay un alto porcentaje de fincas pequeñas con pocas po sibilidades de obtener econom(as de escala, 10 cual ocasiona a los pequeños y medianos agricultores costos de operación más altos. c.. I'specto educativo Una gran parte de la población en el área rural es analf!:.

(12) 7. .. beta, por este motivo solo tiene acceso a la Información radial u oral. Si a esto se suma la deficiente educación informal o sea servicio de extensión, cursos de capacitación, programas de formación popular, etc. y los escasos conocimientos de los distribuidores minoristas de insumas, se entiende por qué algunos agricultores no desean usar fertilizantes, los errores que se cometen y la poca respuesta a la aplicación de fertilizantes, en muchas de las fincas de los agricultores con estas caracter(sticas (10) • d.. '. Aspectos comerciales. p, continuación se citan (10) algunos aspectos comerciales que están deteriorando la demanda por fertilizantes entre los cuales se destaca: 1) 2). 3). 4) 5). 6). •. B.. • •de• Una exceSIva proliferacion formulas que crea confusión entre los agri.cultores. El uso de fórmulas de fertilizantes en reglones donde el contenido comercial es diferente de la re lación NPK recomendadas. Saja concentración de las fórmulas y por consiguie!! te costos por unidad de nutriente bastante altos. Deterioro progresivo de la relación precio de productos agr(colas y precio de los fertilizantes. Falta de programas de capacitación técnica de los agricultores por parte de las empresas productoras de fe rti lizantes . Poca cooperación entre ICP, y las firmas comerciales para ofrecer al agricultor un producto que corres ponda más a las necesidades de su suelo y cultivos. -. ESTRUCTURA DE V 1.. PRODUCCION. Las fi.rmas. La industria de fertilizantes la constituyen los productores de materias pMmasé'nltrogenadas, las empresas de transformación y los mezcladores. Los productores son P,MOCI'R -ABOCOL y FERTICOL; las firmas granuladoras son ¡"-BOCOL, MONOMEROS, Vrr/,BONO y QUIN; y los mezcl~ dores son la Caja Agraria y un grupo de plantas pequeñas con una capacidad instalada no mayar de 60 mi.! toneladas/año. PI continuación se hace (10) una descripCión de enas.. •. /\MOCAR - ,c,BOCOL son empresas subsidiarias de la Esso Internatio nal Ine. están situadas en la ciudad de Cartagena. Forman el complejo má:s-.

(13) 8. .. '. poderoso del pa{s, con una capacidad instalada de 220 mil toneladas al año de Urea y fertilizantes compuestos que le permiti6 en 1971 elaborar el 63 POI'" ciento de la producci6n nacional • .t\MOCI"R sintetiza alrededor de 390 toneladas diari.as de ácido n{trico y gas carb6nico y los suministra a ;\BO , , COL para la produccion de Urea. ABOCOL, ademas, elabora abonos com puestos con base en materias primas fosfatadas, potáSicas importadas yni trogenadas nacionales • FERTICOL está instalada en Barrancabermeja. Tiene una capacidad de planta instalada de 15 mil toneladas de Urea y 40 mil toneladas de Nitra to de Pmonio por año, prodUCCión que vende a la Caja ,I"graria. Mon6meros Colombo-Venezolanos es una empresa de capital mixto entre las dos nacions y debe producir caprolactama para la fabricaci6n de nylon. En este proceso se obtiene como subproducto el Sulfato de Amonio en cantidades considerables que utiliza como fuente para el NitrÓgeno. Otras materias primas utilizadas en la fabricación de los fertilizantes son el ácido fosfórico y la roca fosfórica importados para obtener el fÓsforo y el cloruro de potasio como puente de potasio, también importado. VITt'>BONO es una firma transformadora localizada en Barrancabermeja y con una capacidad instalada de 100 mil toneladas por eño. Utiliza para sus operaciones roca fosfórica, importada y nacional, y ácido sulfúri co nacional para la elaboración de superfosfatos simples. A éstos les aña= de Nitrato de ,t\monio y Urea nacionales y Potasio importado para obtener varias fórmulas de fertilizantes. QUIN es otra firma transformadora situada en Calt. Tiene una capacidad de oroducción de 25 mil toneladas al año para la fabricación de fertilizantes compuestos mediante el uso de materias primas nacionales yextran jeras. Produce ácido sulfúrico que utiliza para trata.r la roca fosfórica na- cional en la obtención de su[)erfosfatos si.mples.. ,. t'.demás de las mencionadas industrias, hay en el pa(s unas diez plantas Que elaboran mezclas de fertilizantes. La Caja I"grada se destaca entre los mezcladores, cuenta con tres plantas localizadas en Bogotá, Ci'lli y Tunja con una capacidad instalada total de 300 mil toneladas el año. En sus lab!? res de mezcla utUiza el Nitrato de I'monio que le com[)ra a FERTICOL, superfosfato· triple y Cloruro de Potasio que adquiere mediante licitación a .importadores particulares. Se ha dedicado especialmente a la fabricacion del 5-20-12 Y del 8-24-14. También hay en el pa(s, cerca de 10 plantas pequeñas, mezcladoras de fertilizantes con una capacidad instalada Que no sobrepasa leS 60 mil to.

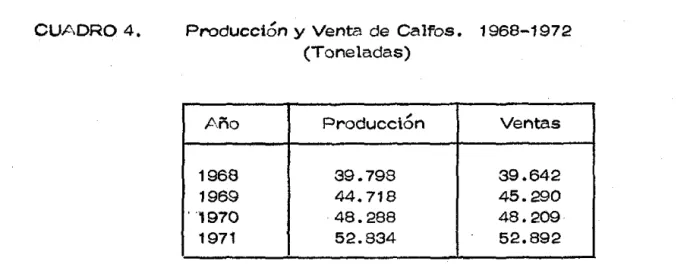

(14) 9. neladas al año. Operan con altos costos pero com!)iten en el mercado particularmente por su servicio de financiación a un grupo de agricultores.. .'. COLMIN/\S explota los yacimientos de roca fosfórica en Turmeoué. Dicha explotación es subterránea y gracias al desarrollo minero y al equipo que posee, está en capacidad de eXDlotar más de 100 toneladas diarias. De la explotación se obtienen dos productos, uno granulado con granulometr(a entre manas 18 y 5 que se utiliza como relleno de abonos compuestos, Que consume principalmente la Caja )\graria. El otro producto es el Fosfo-Rica con granulometr(a entre mallas 18 y 60 que se usa como fertilizantes prim~ rio y es distribuido directamente por COLMINI' S· En los últimos años han entrado al mercado pequeñas firmas elaboradoras de fertilizantes fc:>líares, l(qUidOS, orgániCOS reforzados y orgánicos naturales. En el año de 1971 produjeron 12.277 toneladas y 349 litros, de los cuales 10.334 toneladas fueron abonos orgánicos naturales. Sin embargo, el consumo de abonos orgániCOS es mayor que la producción mencionada debido al crecimiento de la indust,'ia av(cola oue suministra grandes cantidades de material a precic:>s bastante favorables sI agricultor. La Figura 2 muestra la localización de las principales empresas pro ductoras de materia prima y fertili.zantes. En la Costa I'Uántica están ub{:. cadas las plantas de I'BOCOL y Monómeros que representan el 50 por cie!;. to de la capacidad instalada total del oa(s. En cuant::> a la ca['acida.d de planta instalada de las diferentes firmas y los volúmenes de producción de fertilizantes compuestos, se encuentra (10) que la capacidad de producción del 00. {s se elevó en el perfodo 1968-71 de 72fJ mil toneladas al año él 1.020.000 toneladas. Este aumento fue debido éll ingreso de Monómeros y a una pequeña amoliación de 1- BOCOL. Según los volúmenes de producción la tasé' de utilización promedio para los mencionados años fue de 38 por ciento, con un máximo de 41 por ciento. El Cuadro 3 muestra cual fue en 1971 la caracidad de planta instalada y los volúmenes de producc¡'¿>n de fertilizantes c')mpuestos y Urea '101" firma productora.' 2.. Producción nacional de fertilizantes. El pa(s posee grandes yacimientos de roca fosfórica en la Cord..!. llera Oriental, material que ofrece caracter(sticas excepcionales para producir roca fosfórica, ácido fosfórico, superfosfato simple y triple y los demás productos fosfóricos que el oa(s importa en la actualidad. Entre los ya , cimientos merece la pena mencionar el de Pesca (Boyaca), que tiene en lé',. -.

(15) ,.lauRA. 2.. l..OCAt..IZAClON Oe:. L.AS. PRINCIPALES. EIi!PAES4S PRODUCTOAAS DE MATEA'A. PRIMA Y DE FEATlZANTES,. .' JA. ,". i. -. r- .. I . _BOCaL-AMOCAR It • MONOMEAaS. :s . FEftTtCO\.-SULIIlCIDaS. S,A •. •• QUIN S. A. OTAOS l. ~.QUENOS PROOUCTORES •• CAJA AGRARIA 7. COLMINAS. • FU EliTE: UAREeO .EAMAN, LOS INSUMOS AGROPECUARIOS EN COLOMBIA l,e.A, 1973. (.

(16) 11. Capacidad InsIPlada de PlanlP y Producción de Fertilizantes Compuestos y ÍJr'eé' por Productor. 1971. CUP.DRO 3.. ••. .. ¡\bocol Caja Agraria Plantas: Sogota ¡uhja Cali Vitabono Quin S.I'; Fe r'tico 1 .; Monomeros Otros .". ~. Capac.idad Instalada .. .;. Regton. Productor. Miles/Ton.. .. Noroccidental. I. Centro Nororiental Suroccidental Noroccidenta1 Suroccidentat Norocctdente Norte. ----. TOil\LES FUENTE. Pt-odl..Icción -_._.. 220 64. 100 25. '27. 300. Porcentaje. Miles/Ton .. 220 300. 15. -. Tasa de UtHización. ¡. i 00 21. 7. 27 28. '7. 47. ~. -. 60. 2(j. 38. 1.020. 348. 34. Cuadro 4-,1\ dell'nexo.. actualidad unas reserves de 8.5 millones de toneladas para explotación subte rránea, con un tenor ponderal de 17-24 por ciento de fósforo. El do Sardina-: ta (Norte de Santander) que tiene reservas cercanas a los 7 millones de tone ladas con explotación a ciclo abierto y tenor ponderado del 22-34 por cientade fósforo. Se estima que el pa(s dispone de 200 millones de toneladas de ro ca fosfórica como reservas potenc(a~es (10). En el pa(s también hay yacimientos calcáreos, que se encuentran pri!:! cipalmente en la Cordillera Oriental, en la vertiente oriental de la Cordillera Central y en el extremo septentrional de la Cordillera Occidental. Manjarrés *, hizo una evalua~ión en cifras globales de los deoósitos existentes y que podr(an explotarse en su mayor parte a ciclo abierto.. *. •. ManjarrÉÍs, GHberto. ffl'spectos geológicos de los yacimientos calcáreos en Colombia", 1970. Primer coloquio sobre suelos. Medel1(n. Original el tado por IC,l (10) ..

(17) 12. -. .'. -. Yacimientos del oriente de J\ntioquia, Caldas y ToHma .con reservas mayores de 12.000 millones de toneladas. Depósitos en el oriente de Cundinamarca, Meta y Santander con unos 2.000 millones de toneladas, Depósitos de Revira, Chaparral (Tolima), con reservas de más de 2.000 mi llones de tone ladas. Cundinamarca Central, Boyacá, Santanderes, Cesar y Guajira con 250 millones de toneladas. " , .y " Cardaba, Sucre, Bohvar I',tlantlco con 3.000 millanes de toneladas.. El uso de cal agr(cola es bastante bajo en la agricultura del pa(s, aD!:: rente mente por el deficiente suminist,"O, a oesar de la existencia de suficien tes reservas calcáreé's para el abastecimiento de la cal agr(cola en el pa(s.El Calfos es un producto de ¡'cer(as de Paz del R{o, tiene un contenido de ñ5sforo del 14 al 16 "lor cíentCJ y un 35 por ciento de carbonato de calcio. Tiene gran importancia en la agricultura y ganader(a del pa(s, tanto por su efecto sobre la acidez y defíciene;;:w del fósforo en el suelo como por su bajo precio. Estas circunstancias han determinado una demandé' mayor que las disponibi lidades. Por ésto, se recomienda (10) mantener la oferta de Calfos para uso agr(cola y evitar un desv(o hacia uso industrial. El Cuadro 4 muestra la pro " y venta de Calfos durante el penodo ,. 19(8-1972. duccion. -. 3.. Comercio exterior. El pa(s ha importado tré'dicionalmente, todo el Potasio requerí do por no contar con yacimientos en su territorio. Cerca del 80 por ciento del fósforo, pequeñas cantidades de Nitrógeno y de Urea y volúmenes reduci dos de fertí Hzantes compuestos y otros elementos fertilizantes. El total deestas importaciones fue en 1971 de US$10.488.221,58 FOB. El Cuadro 5 muestra cuales fueron las importaciones de Nitrógeno, Fósforo y Potasio de 1966 a 1971 . Analizando cual fue en este último año el consumo de fertilizantes se observa que el Nitrógeno importado fue solo el 22 po,' ciento, mientras que la importaCión de Fósforo fue de 82 por ciento y la de Potasio de 100 por ciento. Durante el per(odo 1955-64 no hay ninguna tendencia definida en cua~. •.

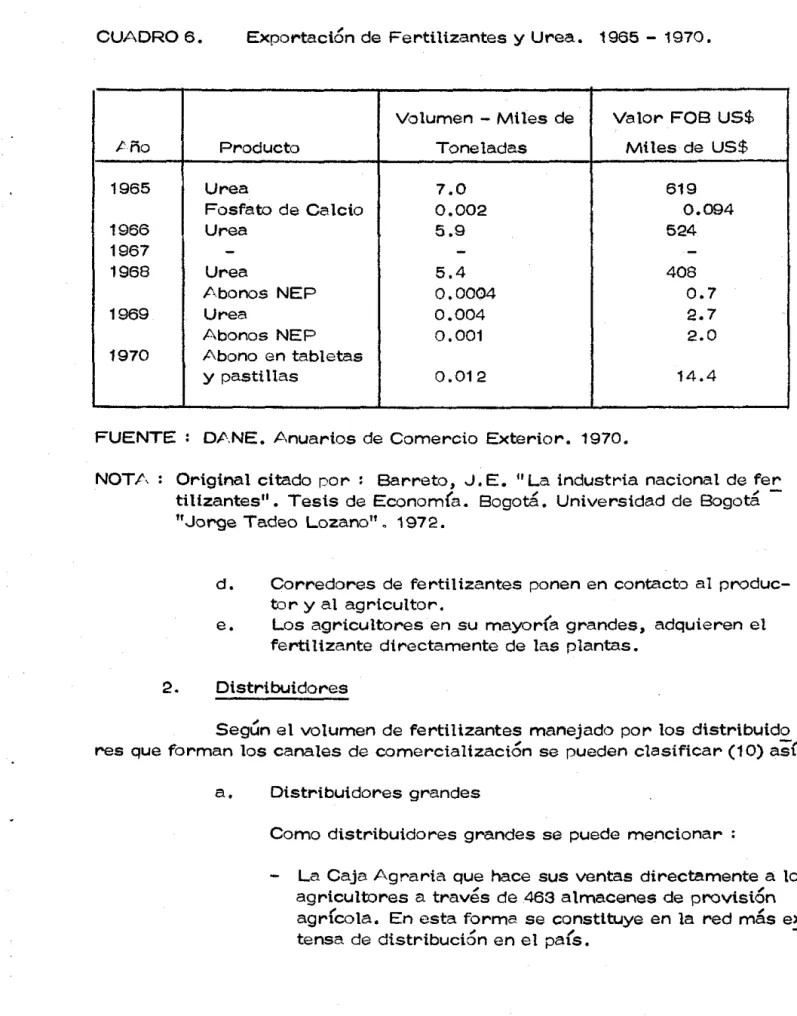

(18) 13 CUADRO 4.. Producción y Venta de Calfos. (Toneladas). I\ño. .>. 1968 1969 1970 1971. Producción 39.798 44.718 48.288 52.834. 1968-1972. Ventas 39.642 45.290 48.209 52.892. FUENTE: Urrego Germán, Director de Edición. "Los insumos agropecua rtos en Colombia". Bogotá. Centro de Comunicaciones, InstitutO Colombiano Agropecuario. 1973. 2 v. p. 521. (pag. 196).. to a la importación de fertilizantes, de 1965-71 se observa una tendencia al aumento de las importaciones especialmente de potasio. Con el objeto de proteger l1".s industrias nacionales, las importaciones de materias primas y fertili2:antes están condicionadas a licencias previas. Los derechos de aduana son del uno pOI" ciento para materias primas y del 10 por ciento para fertilizantes compuestos. En los dos casos se deben hacer de pósitos del 30 por ciento para compuestos y me2:clas y del uno por ciento pa;-a simples. P partir de 1965 el pa(s ha exportado cantidades pequeñas de fertilizantes como Urea, Fosfato de Calcio, Abono NEP y abonos en tabletas y pas tillas. Los mayores volúmenes de exportaCión se registraron en los años 6566-68 en los cuales se exportaron 7. 5.9 Y 5.4 mil toneladas de Urea y canti dades relativamente pequeñas de los demás fertilizantes. En 1969-70 se re=gistró una baja notoria en las exportaciones, como se observa en el Cuadro 6.. .. C.. SISTEMA DE MERCADEO 1.. Canales de comercialización. La comercialización de los fertilizantes se realiza a través de una serie de canales que cuentan con ciertos mecanismos que éstos han es~ blectdo para sus operaciones •. •.

(19) ~---.. '/J . ~' 14. ~r<'. ti" ~.¡¡.". CW\DRO 5.. Importación de Nitrógeno, Fósforo y Potasio 1966 - 1971 (Miles de Toneladas). t\ños. i·. •. 1955 1956 1957 1958 1959 1960 1961 1962 1963 1964 1965 1966 1967 1968 1969 1970 1971. Nitrógeno. Fósforo. Potasio. 7.3 7.4 10.5 9.4 6.6 10.3 14.4 14.7 18.3 7.1 12.0 16.8 8.3 6.4 6.6 15.0 19.7. 26.1 30.7 46.5 32.0 21.9 31.3 40.6 36.7 39.1 22.3 32.8 43.4 31.8 48.0 60.5 33.7 50.7. 15.8 10.1. ,. ,I. 10.2 20.1. 11.4 13.9 18.5 20.1 24.6 23.9 30.4 37.0 30.8. 26.4 41.9 53.1 56.8. .. FUENTE. Cuadro l-t\ del t'nexo.. Los sistemas son los siguientes .. :. a.. b.. c.. .. Los usuarios adquieren el fertilizante por intermedio de gremios de productores, cooperativas agr(colas e ingenios azucareros. Los agricultores compran el fertilizante en los almacenes de la Caja Agraria, que se abastece de sus propias plantas y de t\BOCOL. Comisionistas y distribuidores privados mayoristas venden el fertilizante directamente a los agricultores o a minad:! taso. .. Forero, Fernando. "La producción y distribución de fertilizantes en Colom bia". Tesis de grado, Facultad de Econom(a, Universidad Nacional. 1971:Original citado por IC/\ (10) •.

(20) 15 CUADRO 6.. ,t·ño. .,'. Exportación de Fertilizantes y Urea. 1965 - 1970.. Producto. 1965 1966 1967 1968. 1970. Valor FOB US$. Toneladas. Miles de US$. Urea Fosfato de Calcio Urea. 7.0 0.002 5.9. 619 0.094 524. Urea Abonos NEP Urea Abonos NEP Abono en tabletas y pastillas. 5.4 0.0004 0.004 0.001. 408 0.7 2.7 2.0. 0.012. 14.4. -. 1969. Volumen - Miles de. -. -. FUENTE: D.t'NE. Anuarios de Comercio Exterior. 1970. NOT,t, : Original citado por: Barreto, J.E. "La industria nacional de fer tilizantes". Tesis de Econom(a. Bogotá. Universidad de Bogotá "Jorge Tadeo Lozano"" 1972.. d. e.. 2.. Corredores de fertilizantes ponen en contacto al productor y al agricultor. Los agricultores en su mayor(a grandes, adquieren el fertilizante directamente de las plantas.. Distribuidores. Según el volumen de fertilizantes manejado por los distribuido res que forman los canales de comercialización se pueden clasificar (10) as(: a.. Distribuidores grandes Como distribuidores grandes se puede mencionar La Caja Agraria que hace sus ventas directamente a los agricultores a través de 463 almacenes de provisión , agrlcola. En esta forma se constituye en la red mas ex tensa de distribución en el pa(s. ~. •.

(21) 16. Gremios de agricultores. Compran los fertilizantes a las fábricas y los venden a los agricultores a precios bajos. Industrias El Carmen. Es un distribuidor particular especialmente para pequeños comerciantes. age";tes vendedores o agricultores directamente. INCOR/\, CECOR/\ y otras cooperativas.. b.. Distribuidores medianos Entre éstos se encuentran las agencias de las federaciones de agricultores, almacenes de la Caja Agraria y comerciantes locales en las ciudades.. c.. •. Distribuidores pequeños Son los distribuidores de productos misceláneos en las ciudades, municipiOS o pequeñas localidades del pa{s .. La Figura 3 muestra cuales son los canales de comercialización de los ferti. ttzantes.. Si se clasifican los distribuidores de fertilizantes según sean entida des pÚblicas o privadas, se puede hacer la siguiente agrupaCión" Entidades públicas En este grupo se encuentran la Caja Agraria Que distribuye el fertilizante a través de sus 463 almacenes, la Federación de Cafeteros que 10 hace por medio de la Dirección de Cafeteros y CECORj\ n través de sus 90 Cooperativas. Enttdades privadas Entre éstas las más importantes son: Industrias El Carmen, Parra Cadena, Hernando Tello, Federación del'rroceros, Federación de Algodoneros, Asociación Algodoneros del Cesar (f'.sOCESI'.R), CorporaCión Algodonera del Litoral (CORf' L) y Federación Nacional de Ceraalistas (FENj,\!:: CE). • Datos aproximados suministrados por el Departamento de Provisión Agl"'(c~ la de la Caja Agrari.a..

(22) FiGURA 3. CANl,lES DE COI\i1E;:(Cii~UZACION Di': FERTILIZANTES EN COLOMBIA. ¡"iMPORTACI~. AMOCAR. ,-. 1. -----. I. 1. IOA60COL. o. I. -Í...... j ~. ¡. VI TABONO. o CAJA. I. fE-;;:;CO~. r->. r. o. 1. r. QUIN. I, 1. ¡. I AGRARIA. I. I. r-4. 1. I. I. 1. 1". I!I PLANTAS PEQUEr'lAS. 1. '1 /f. (. I \. (. )'1 '1. \. l. AGENCIAS DE LA. 0lSTRI8UIDOR ES PRIVAOOS t,L POR M AYOR COMiSIONI STAS. CAJA AGRARIA. ..-. -. 1"". (. \.... \... 1. 1CORREDOFE~. FEDERACIONES COOPERATIVAS INGENIOS. I ALMACENES DE LA CAJA. AGRARIA. DISTRIBUIOORES PRIVADOS ------'> AL POR MENOR EN CIUDA_ DES Y PU E B L O S. /"". ¡{. (. '-. t". ". ". \.. .AGRICUL. •. T O. R. E. S. • PRODUCTORES NETOS DE fERTILIZANTES A PRODUCTORES DE fERTILIZANTES POR rfor::ZCLA QUIMICA "PRODUCTORES DE FERTILIZANTES POR MEZCLA MECANlCA 111 PRODUCTORES DE FERTILIZANTES POR MEZCLA QUlMICA O NECANICA FUENTE: FORERO FER~IM100 CITADO pon; URREGO GERMAN. LOS INSUNOS ilIGROPECUARIOS EN COLOMBIA. LC.A. 1.973. 1.

(23) • ••. 18. Entre los dos grupos tienen la distribución de 85 por ciento de los fertUizantes compuestos y de 90 pOI" ciento de Urea, correspondiéndole a las entidades públicas el 50 por ciento de la distribución de fertilizantes compuestos y 37 por ciento de Urea. Con excepción de Industrias El Carmen, Parra Cadena, Hernando Tello y otros distribuidoi-es pequ2ños que venden a los agricultores y a los intei'mediarios, 11'1s otras entidades ven den directamente al agricultor por lo CUd¡ S2 obsel'va corno el canal de dts tribución es bastante sencillo. Las Figuras 4 y 5 muestran los porcentajes de la distribución total de fertilizantes que le corresponden a cada una de las Entidades. El estudio realizado por PIMUé< (9), encontró que aproximadamente 16-18 por ciento del volumen total de fertilizantes en el pa(s se dÍl'ige al Va He. De esta cantidad un 80 por ciento es para caña y el 20 por ciento res-tante es utilizado principalmente para granos. En la Figura 6 se puede observar los canales de comercialización para el Valle.. La Caja Agraria y las Federaciones distribuyen a través de .sus age~ cias y oficinas el 41 por ciento del fertilizante vendido en la zona de estudio y los dos grandes distribuidores privados un porcentaje igual. El agricultor grande puede comprar fácilmente el insumo a los productores, siendo de 13 por ciento el volumen que va por este canal (9).. La distribución de fertilizantes por parte de entidades oficiales y federaciones tiene como propósito controlar los Dreclos y abastecer eficazme!2 te a los usuarios, labor que ha tenido buenos resultados pues los distribuidores privados se han visto obligados a vender a precios semejantes a estas e!2 tidades. J\lgunos distribuidores que no pueden competir con las mencionadas entidades, ya sea por el bajo volumen manojado, por la lentitud del movi-: miento de inventarios y/o por mala administración, se han retirado del mer cado. 3.. Sistemas de compra y venta de los distribuidores· a.. Caja Agraria. La gerencia general de Bogotá hace las Itcitaciones, requisito indispensable por ser entidad oficial. Las compras se hacen de acuerdo a los inventarios mensuales de las agencias. Las ventas se hacen directamente a los agricultores a través de sus agencias y oficinas.. •. Forero, Fernando. op. cit. p. 36. Original citado por ¡C/\ (10)..

(24) .. • FIGURA,.. .,. • CANALIS DE COMI!RCIALIZACION DE FERTILIZANTES. 7S)"Io. FUENTE:. CAJA. AGIIA"' •• DEP4I1TAMII"TD. D'. prrOV'SlON U"CO~'". .. * COMPUESTOS. 1t111.

(25) ·: FIGUR A. •• S.. CANALeS. •. oe: COMERCIALIZACION. Dí!. LA. UREA.. .1. .~. 1.973. i7-"". r. e "le. r. ti. »"Ie. .... t. ...*. 7%. FUIHU. (11IJ4. "."411'4. OI~4"T"MINTO. DI. ""OVIIIO/l "'.aIClO!,.4.

(26) ·1 fiGURA 6. CANALES. .¡. ..,. •. .1. DE COMERCIAlIZACION DE FERTILIZANTES EN EL VALl.E DEl. CAUCA. 1968. , };.. ;'M¡~f. I B%. r(. 6e A. ,.r'. 23%. ~. \~ROCUCIDO PO-Jil:.AaOCClt;.. F. 13"/0. ce. -. RUIZ 01 L.ONDOÑO, N, L./l DI$'TRII.:HJCtON PIMUR.i9Uft. i ;,lSO DE INSUNOS. &¡. 15%. ~ DEL CAutA. \VA~~E.. .t%. tOe: CALI.. a. 2. PAR". I. f!t'. L.A INDOS'T"IA AGROPEeUARIA. IN LA ZONA DE. IlifLVENC1A.

(27) .;. .1'". 22. b.. Federaciones Las oficinas principales realizan contratos anuales con las firmas productorél.s por volúmenes determinados stn estipular fechas de entrega. De acuerdo con el inventarlo men sual de cada seccional, la oficina principal hace los pedi-dos a las firmas productoras que los env(an a cada seccional.. c.. Distribuidores grandes Contratan con las firmas productoras la compra de deter'minado volumen mensual y luego cada agencia hace el pedido a la planta asumiendo transporte y riesgo. Estas tienen autonom(a para solicitar las fórmulas en la época requerida. Venden a los minoristas y a los grandes agricultores.. d.. Distribuidores medianos y pequeños Compran los fertilizantes a los grandes distribuidores y/o por medio de los corredores y comisionistas quienes remiten el pedido para que las fábricas lo env(en directamen te. Venden a los pequeños agricultores y casi siempre lam(nima cantidad vendida es superior a los bultos comerci~ les de 50 kilos.. 4.. Precios y márgenes de comercialización a.. Precios Analizando cuales han sido los precios de los fertilizantes desde 1958, se observa como de 1958 a 1963 los precios de los productos agr(colas subieron de una manera similar con los precios de los fertilizantes. De 1964 en adelante se ha venido deteriorando la relación entre los precios agr(co las y los de los fertilizantes, tal como se aprecia en el Cü~ dro 7. En términos corrientes, los precios de los productos agr(co las aumentaron en 14 por ciento durante el per(odo 1964-67-; y los precios de los fertilizantes aumentaron en un 32 por ciento. Este alto aumento del preciO de los fertilizantes fue debido a que su producción requiere insumos importados que son afectados por la variación del tipo de cambio, que inci-.

(28) 23 CUADRO 7.. Años. •. Comparación de los precios de los fertilizantes y de los productos agr(colas. Precios fer tilizantes $. ii. Indice precios Indice precios fertilizantes productos agr(colas. -1-- -¡. .. 1958 1959 1960 1961 1962 1963 1964 1965 1966 1967. 526 577 576 580 629 1.086 1.268 1.302 1.484 1.669. y. Relación precios productos agr{c~ las precios ferti lizantes. 100 110 110 110 120 207 241 248 232 318. 100 106 107 126 123 172 234 224 255 267. 100 96 97 115 103 83 97 90 90 84. .!.!. Se refiere al precio promedio de una tonelada de la fórmula aproximada 10-22-11.. 2/. Sin incluir café.. FUENTE: Colombia. Ministerio de ,ógricultura. Informe final de las comisiones sobre insumas agropecuarios. Bogotá. 1968. 1 v. p. varia (Fertilizantes - Cuadro 3).. de necesariamente en los costos de producción. Sin embargo, el factor que más ha influ(do sobre el alza del-precio de los ferttlizantes es la desvalorización del peso. Los aumentos en los costos de transporte también han incidido en las alzas registradas, siendo de anotar que entre 1964 y 1967 se registro un aumento promedio de 30 por ciento. POI" el contrario, los aumentos en los gastos de procesamiento han influ(do muy poco puesto que solo representan el 8 por ciento de los costos de producción.. !.

(29) ••. 24. Comparando los precios nacionales de fertilizantes elaborados en base de materias primas parcialmente producidas en el pa(s, con los fertilizantes mezclados con materias primas importadas y con los de abonos compuestos importados se ha llegado (4) a las siguientes conclusiones: Los fertilizantes mezclados en el pa(s con materias primas importadas, tienen precios inferiores a los elaborados con base en materias primas parcialmente prodUCidas en el pa(s. Esto es debido a que para la mezcla de abonos se pue den importar materias primas de alta concentración y de un costo relativamente bajo, tales como el Fosfato de .t'mo nto, el Superfosfato Trble y el Cloruro de Potasio. El CC"a dro 8 compara los precios de los fertilizantes compuestosimportados, los formulados con materias primas parcialmente producidas en el pa(s y los mezclados por empresas nacionales para 1967-1968. Par", la fórmula 10-30-10, se estima que la diferencia de precios en Bogotá, es de un 7 por ciento. En cuanto a la calidad de los fertilizantes, se puede decir (4) que existe diferencia entre los producidos por reacción qu(mica (ABOCOL y SULFACIDOS), y los mezclados mecá nicamente (Empresas Mezcladoras), especialmente por lahomogeneidad del producto, factor muy importante para efectos de la recolección mecanizada de los diferentes cultivos. Sin embargo, el concepto de la calidad no tienen m!;!. cha importancia, de manere que compiten en precios los fertilizantes mezclados y los fertilizantes obtenidos por l"eacci6n qu(mica.. .... "". Los precios de los ferttlizantes elaborados con materias rrimas parcialmente producidas en el pa(s (precios de P.BOCOL) son inferiores él los precios de abonos compuestos importados, los cuales deben pagar derechos arancelarios del 10 por ciento. Los precios internos de los fertilizantes son controlados por la Superintendencia Nacional de Precios, lo que hace que por ejemplo los precios de ABOCOL se encuentren a un nivel comparable a los precios de los. mercados internacionales (inlcuyendo fletes, etc.), mientras que la protección arancelaria obltga a fijar precios cerca del 10 por ciento más altos, pal~a los abonos compuestos importados. De esta manera los preciOS de los abonos mezclados con materias primas importadas tienden.

(30) 25 CUADRO 8.. ComparaciÓn de precios entre los fertilizantes compuestos importados, los formulados con materias primas parcialmente producidas en el pals y los mezclados en el palS ~. ~. ,. .' . •. (Precios en pesos por tonelada métrica de fórmula 10-30-10, en Sogota, 1967 - 1968). Importación. Formulación. Precio de venta 1 Tonelada 10-30-10 en fábrica FOS EE'UU US$80.00 Fletes mar(timos US$ 7.75 Col. $1.540.00 US$87.75 Transporte Ca.!:. Derechos cons\.llatagena-Bogota res (1%) CIF 0.85 Col. $ 283.00 Imp\.lesto fomento $1 .823.00 exportación (1 .5% FOS) 1.20 Derechos oorrua,.. rios (Empocol) 6.00 Intereses depósito previo (1 .5% FOS) 1.20 US$97.00 Derecho ,t'duana (10% FOS) 8.00 TOT/,L US$105.00 Tipo de cambio $16.30 Col. $1.711.50 Transporte Costa Atlántica-Bogotá Col.$ 283.00 TOTf.\L. Co l • .tt,;~~!!...g~ TOTI\L Col. $1.823.00. ::::::;:======. Indice. FUENTE. 117.30. Indice. 107.20. Mezcla Materias primas 0.72 Ton. US$62.69 Fletes mar(ti7.45 mas US$70.14 Derechos consu 0.70 lares Impuesto fome~ 0.94 to exp. Derechos porw~ 4.32 rios Intereses depós.!. 0.94 to previo US$77.67 Tipo de cambio $16.30 Col. "-. -. $1.266.00.. Transporte Cos ta Atlántica Bogotá Relleno Procesamiento Empaque. I 204.00 20.00 150.00 60.00. TOT,t., L CoL $1.700.00. ========. Indice. 100.00. -. Colombia. Ministerio de Agricultura. Informe final de las comisio , nes sobre insumos agropecuarios. Sogota •. 1968. 1 v. pag. varia. (Fertilizantes - Cuadro 7).. .:;.

(31) a ser inferiores a los fertilizantes elaborados con base en materias primas. parcialmente producidas en el pa(s y éstos últimos tienen precios inferiores a los compuestos importados. Si se remueve el control de precios sobre los abonos fbrmulados en el pa(s. los precios tender(an a subir un 10 por ciento o sea hasta el nivel dado por la protec , cion arancelaria.. -. b.. .. ,. Margenes En cuanto a los márgenes cabe decir que en el proceso de comercialización de los fertilizantes intervienen entidades de tipo semi-oficial como la Caja Agraria y entidades particulares sin ánimo de lucro como los gremios de agri culto res e intermediarios particulares. por tal motivo los márgenes son diferentes aún para funciones similares (10). Teniendo en cuenta ésto, se ha hecho un estimativo de los márgenes de los distribuidores. as{ * : -. Para la Caja Agraria y las Federaciones. los márgenes de comercialización fluctúan entre ellO y el 14 por cie!! too. -. Mayoristas entre el 20 y el 25 por ciento.. -. Distribuidor mediano privado entre el 15 y el 20 por ciento.. -. Corredores cerca del 2.7 por ciento. Comisionistas el 3 !"lO l' ciento.. Considerando los distintos márgenes de los minoristas. se puede decir que un 75 por ciento del precio que paga el agricultor corresponde a labores de producción y un 25 por ciento a funciones de comercializaciÓn. Al transporte le c~ rresponde cerca de un 50 por ciento de los costos de comer ,ciallzación. Sin embargo. este porcentaje varea con las ta= rifas de los transportadores que fluctúan con mucha frecue!! cia. En la Caja Agraria cerca de la mitad del margen de co mercialización corresponde a costos de almacenamiento eintereses sobre inventario. 10 restante corresponde a admi , nistracion. transporte. etc •. -. .. Forero. F:ernando. op. cit. pago 36. Original citado por ICA (10)..

(32) 27. 5.. T I"8Jlsporte. Llevar los fertiUzantes desde las plantas produc~ras hasta los sitios de consumo, es un servicio de los más costosos y más dif(ciles de pres tal". En; el pa(s los medios de transporte son: cabotaje, fluvial, ferrocarrily camion (1'0). ,. .'. -. Cabotaje. Se utiliza para llevar el fertilizante desde la Costa Atlántica hasta los puertos de Buenaventura y Tumaco en la Costa del Pac(fico, con una duración de 8 y 10 d(as respectiv~ mente. Fluvial. Por el 1"(0 Magdalena desde la Costa Atlántica hasta Capulco, empleando 5 d(as en ese trayecto.. -. Ferrocarril. Traslada los fertilizantes desde Buenaventura y Capulco hasta las principales ciudades del interior que poseen este servicio como son: Bogotá, Cali, MedeU(n, Bucara manga, Ibagué, Espir.al, Neiva y demás ciuda.des del Valle, Quind(o y Risaralda.. -. Camión. Transporta el fe~tilizante deGcc la p~,3.nta productora hasta los principales centros de consumo de la Costa Atlántica, de Tumaco a los agricultores de Nariño, de Bucar·amanga a Tunja y de Bogotá a Villavicencío. Se usa también para abas tecer a las provincias donde, no hay otro medio.. La Figura 7 presenta los principales sistemas de transporte y los costos por tonelada a los principales centros de consumo.. Debido a parte a las condiciones topográficas del pa(s, hay una limita , , , cion para que los costos de los fertilizantes puedan ser reducidos. Por el hecho de que las plantas formuladoras no están localizadas en los centros de las principales áreas consumidoras, se estima que los costos de transporte conti nuarán siendo un renglón bastante importante de' precio final al agricultor. Ün poco más del 40 por ciento de todo el fertilizante que se usa en Colombia es 1'01" " / mulado en la Costa Atlantica. De alh es despachado al interior del pals por me dio de una combinación de remolque-tren y camión. La distancia de cada uno de los sistemas está en función de la disponibilidad de transporte, no solo en ; terminos de los servicios existentes sino en la post.,bilidad de utilizarlos cuando se necesitan (1 ).. -. 6.. Almacenamiento. El costo de almacenamiento de los fertilizantes lo paga el distribuidor y/o comisionista. Los distribuidores privados guardan el fertilizante.

(33) FIGURA."',. PRiNCIPALES SISTEMAS De: TRANSPOFlrE veos", POR TONELADA DEL NISMO A '-OS PFHNCfPALES CE~TA0S D'F. CONSl.I1'10 DEI.. PA'S.'NERQ 1,973. 300. ¡. PLANTA. ¡S 120. Lzoo. MAMONAL O O O O. I I I I I 1 I I. O. S 107 O O O O O O. I I I I I I I. ".. IH+ +. I _$3~1!. I. --. .,. -. BUENAVENTURA. I. PEREIRA ($ 3421. ... _...... ....... -¡-; ". ... - ....... .... TUMA CO. + t .... IBAGUE. ... $196 + . . ++04.... 1$ 303*) (5207.... +. + t. ..f. - - - -. - - -CABOTAJE. +. $ 245. +++.¡.. 340. _ _ _ _ _ _ CAMION. 209. E S PINA L (316 **J (201.. J. +. + t S. $. f'" +-+-+. CA!. I (5 387 _ ). PASTO (S 6 30). i. VILLAVICENCIOj. t. ",. I. 2901. MEOELlIN t$ 272). BOGOTA 1'318). +-+Hf !2. I. I. T UN J A (1. +. + T-4. ..... I. 165. +. 0+ ..;.+. DORADA ($2.12 ). +,. ++-t-'" -t-+. .,!. ..... eUCARAMANGA 1100 ('1901. .....+ +. CAPULCO ($ 107). ID. MONTERIA (1200). ~+. O O. I. .+. O. I. J I. BARRANQUILLA (S 120). !. ABOCOl. ,,,---. VA !.LEDUPAR ( S 3001. * VIA. * *" VI. DORADA. JI CAPULCO. 1. N E I V A 15352 .... ). .¡..~++++++F.F.C.c.. O O O O O O O FLUVIAL. FUIENT'I!: JORGE CALAR, ABOCOL CfiADO POR~ URREGO GERMAI'4, LOS fNSUMOS- A~Pf.CUAR(OS. eN COLOMBIA, I.C.A.. L9n.

(34) 29 ;. en los almacenes de deposito (ALMADEL.CO); la Caja Agraria )/ 1~ Fede"... ciones en sus bodegas y los distribuidores pequeños en su!s estAblecimiento. de ventas (9). ALMADEL.CO para productos qu(micos, tiene una tarifa de Q,5 por ciento mensual sobre el valor facturado. As( por ejemplo, el almacena to de una tonelada de Urea, con un valor. facturado promediO de $1 .780 men suales cuesta $8.90. Si se almacena durante tres meses el costo es de $27.70 por almacenamiento, más $80.10 por interés al capital invertido (su poniendo una tasa del 1.5 por ciento mensua1), costo adicional que en totatno resulta elevado 51 se tiene en cuenta los beneficios que reporta el abaste cimiento oportuno (9). L.os distribuidores privados por 10 genol"al, no mantienen grandes stocks de mercancta, debido pl"incipalr 1ente a la estacionalidad de la deman da, 10 cual estancar(a la inversión durante per(odos de tiempo relativamen:te lal"QOs y no podr(an subir precios po,- el control indirecto de la distribución oficial (9) •. .. D.. POL.ITICAS 1•. Referentes a la producción de fertilizantes. En cuanto a la producción de los fertilizantes en el pa(s, se en contró (10) que ./¡lay exceso de capacidad instalada en esta industria, situaci~n que se pone de manifiesto al observar la tasa de utilización que fue de 42 por ciento en 1971, a ra(z del montaje de la planta de Monómeros. A pesar de que a corto plazo no se ha planeado la creación de nuevas empresas, se reco mienda que el gobiel"f'\O limite su expansión y revise la producción y caUdadde las actuales. L.a intervención estatal puede ser bastante efectiva debido a la participación directa que tiene en la producción de los fertilizantes a través de la Ca , ja Agraria, COL.MINAS, Monomeros y FERTICOL.. -. L.a baja tasa de utlUzación de la capacidad instalada ha motivado vaMos anéUsís especialmente respecto a los granulado res y mezcladores en relación con la calidad y composición de los fertiHzantes. L.a Caja Agraria formula fertilizantes que son de inferior calidad y deficiente composición ffsica y a precios más altos por unidad de nutriente que /. ,. la mayor\a de los fertilizantes mezclados. Tambien, los principales grados que produce, el 5-20-12 y el 8-24-14, no están inclu(dos dentro de las relacio.

(35) 30 NPK recomendadas por ICA en las regiones clonde se está distribuyendo. Por estas razones, se ha recomendado a la Caja ampliar su participación co mo distribuidor y no como mezclado/'" (7). -. !'leS. i'. FERTICOL produce Urea y Nitrato de Amonio que vende a la Caja Agraria. Cuenta con un disePlo de planta con el cual, las dos terceras partes del Nitrógeno báSICO, lo utiliza enla producción de Nitrato de Amonio y una parte en la producción de Urea. Sin embargo, para el Nitrato de Amonio no hay mercado ni siquiera con precios Iguales a sus costos de producción. Técnicos de la Tennessee Valle y Authority - TVA, de los Estados Un.! dos estudiaron el problema y presentaron como alternativas: cambiar la relación de utiUzación del Nitrógeno básico mediante la InversiÓn de US$40.000, que permltir(a aumentar la producción de Urea y reducir la de Nitrato de Amo nio. La segunda, convertir el granulador de Nttrato de Amonio para la Produe clón de fertilizantes mezclados de mejor calidad y precios más bajos de los que ahora formula la Caja Agraria (7). Debido a que el pa(s empieza a Importar Urea y Monómeros tiene una capacidad instalada de 300 mil toneladas de fertilizantes compuestos, la primera alternativa parece muy aceptable. Se sugiere al gobierno tomar una decisión que tenga en cuenta las alternativas citadas (7). 2.. Referentes al consumo de fertilizantes. En cuanto a las pol(tlcas sobre consumo de fertilizantes, sugerencias hechas por varios estudios fueron ratificadas en la investigación sobre insumos agropecuarios realizada por el lCA (10), y se exponen a continuación:. •. a.. Se requiere revisión en los diseños de investigación del ICA, para hacerla más aplicada.. b.. Iniciar proyectos de investigación en base a un paquete tecnológico, llevar sus resultados al agricultor enseñ&ndole que la productividad depende de la utili:zación de todo el grupo de insumos y no de cada uno separadamente.. c.. El crédito sirve para llevar al agricultor el paquete de in sumos, pero éste deb(a ser coercitivo, solo si se tiene en cuenta con una planificaci6n de la finca respaldada por la asistencia técnica.. d.. Mayor asesor(a de los asistentes técnicos y extensionistas para el agricultor, en 10 relacionado con los aspectos económicos de la finca, especialmente en cuanto al uso 6ptimo de insumos..

(36) 31. 3.. •. "". ,-. -. ".'.". -. .. e.. 8uscar solucion a lOS problemas de t"ansporte y almacena miento contando con los recursos disponibles de 'las entii:la des del sector agl"Cpeeuario especialmente de la Caja Agr! ria.. f.. Ofrecer crédito y facilidades a los distribuidores de fertilizantes con miras a lograr un eficiente suministro de éstos.. g.. En lo referente a la producción de fertilizantes, el gobter no debe decidir especialmente en cuanto a las sugerencias de la TVA sobre FERTICOL y sobre el papel de la Caja Agraria como mezclador de fertilizantes.. h.. Comprometer a los productores de fertilizantes en progre mas más activos de promoción, fomento y capacitación de agricultores y distribuicores.. Referentes al mercadeo de fertilizantes. Como parte de las pol{ticas para mejorar el sistema de comercializaeión de los fertilizantes se han hecho recomendaciones (7) especialmen te sobre los sistemas de distribución y de transporte. Respecto a la distribución se recomienda (7) que se estudie detenidamente la oferta de fertili.zantes a los agricultores durante todo el año como parte de un estudio sobre el sistema de distribución al por menor. Se recomienda también que la Caja y CECORA estudien como fusionar sus inventarios de fertilizantes y programas de ventas en aquellos sitios donde las dos entidades tienen agenci.as de ventas. Esto reducir{a el nivel de inventarios requeridos y permltir(a disponer de varias fórmulas de fertil\<::i1ntes para los agricultores durante todo el aí'lo. Sugieren implantar un incentivo para el personal de la Caja Agraria con el fin de promover mayores ventas de fertilizantes. Como otros puntos relacionados con los programas para mejorar el sis tema de distribución se propone (7) desarrollar sistemas de crédito para faci= litar financiación a los vendedores de fertilizantes en cantidades que les perml ta tenel" existencias adecuadas de las diferentes clases de fertilizantes apropia , dos a cada region. Igualmente se sugiere establecer una serie de almacenes de depósito regional para fertilizantes que sirvan como fuente de provisión para los almacenes minoristas.. -. •. En cuanto al transporte uno de los problemas es debido a la escasa disponibilidad de servicios de transporte pera moviliza/" los fertilizantes en el tiem po y en las cantidades I"equeridas por los remitentes. Sin embargo, como los -.

(37) •. 32. -. fertilizantes son un art(culo de fácil almacenamiento ser(a recomendable efec , tuar tos despachos de maner-a que coincidan con perlodos en que el tr-ansporte es f~cn de obtener. Esto ser(a fácil de efectual" estableciendo un sistema de almacenamiento regular, POI" tal motivo se sugiere hacer posible la información anticipada sobre movilización de mercanc(as en cuanto a fechas, clase y cantidad de tos medios de transporte requeridos.. w'. En lo referente a tos precios de los fertilizantes parece aconsejable (7) mlIntener los precios tan bajos como sea posible para que su uso aumenta ra considerablemente. Por otra parte si se busca proveer una oferta segurade fertilizantes de alta calidad y bajo costo, se recomienda permitir la Ubre importación de fertilizantes, sujeta solo a la disposición de que las restricci~ nes actuales se vayan reduciendo gradualmente y sean eliminadas totalmente en un término, por ejemplo, de cinco años.. E.. ANALISIS DE UN CASO DE MERC.ADO DE FERTILIZANTES 1.. A nivel Mayorista. Se eseogió para el anáUsis la Caja .A.graria que es uno de los pr-incipales distr-ibuidores de fertlUzantes en el pa(s y de los más importantes mezcladores a través de sus tres plantas situadas en BOgotá, CaU y Tunja. Las operaciones de compra y venta de insumos las realiza a través de su Depal'tamento de Pl"Ovisión Agr(cola. Como entidad oficial que es, está obligada a hacel" licitaciones y la necesidad de evaluarlas hace que los trámites sean bastante demorados. La oficina principal en Bogotá. realiza las com pres a pl"Oveedores nacionales y extranjel"Os, de acuerdo él los Inventarios men suales de las agencias. El Cuadl"O 9 muestra cual fue la compra de fertilizantes efectuada POI" la Caja Agraria a pl"Oveedores nacionales en 1972. Del total de las compras efectuadas por ta Caja Agraria (114 mil toneladas) en 1972, 51 POI" ciento CQrrespondió a ABOCOL, 45 por ciento a FERTICOL y el 9 por ciento a Monóme , I"OS y QUIN. La Importacton en ese año fue de SO mil toneladas de materias primas y abonos compuestos.. -. Desde sus comienzos la Caja ha sido uno de los pr-tnctpales pl"Oveedores de fertilizantes en el pa(s. Inició sus actividades como pl"Oductor-distribui dor de fertilizantes pal"a papa, como consecuencia la mayor parte de sus ventas fuel"On en los alrededores de Bogotá, Tunja y Pasto. Hace 10 años en estas , '" mas , o menos el 40 por ciento del total de fertilizantes usaareas se consumla dos en Colombia. En la actualidad el 75 poI" ciento de tas ventas de fertilizantes efectuadas por la Caja se hacen en esas áreas. ..

(38) •. 33. CUADRO 9.. Cempra de Fertilizantes de la Caja Agraria á Proveederes Nacienales. 1972.. Proveedor. Cantidad. Costo Tetal. Miles/Ten.. Miles/Peses. Abocel Ferticel Monómeros Quin S.A.. 58.9 45.8 8.0 0.9. 101.898.0 58.230.7 11.560.0 2.430.0. Tetales. 113.6. 174.118.7. FUENTE: Caja P'graria. Departamento de Provisión Agrícela.. ,~. Las ventas totales de fertilizantes hechas per esta entidad en 1971 y 1972 fueron de 16S y 206 mil toneladas respectivamente. Esto significa un i!! cremento en las ventas de 26.5 per ciente, bastante grande si se tienen en cuenta las ltmitacienes existentes en el último añe mencionado, tales como di ficultad en el transperte, peca cemunicación entre les almacenes y la .ofictnaprincipal, escasez de fertilizantes en mercade. etc.. La Caja le vende directamente a les agricultores a través de sus agen eies en tode el país y de sus .oficinas en las áreas dende se cultiva. En la Figura 8 se presentan les canales de cemercialización de la Caja. Les márgenes de comercialización de esta entidad varían entre 10 y 14 por ciento, de les cuales cerca del 50 per ciente correspende a cestos de alma cenamiento e intereses sebre inventarie, el resto a administración, transper= te, etc. Utiliza para sus eperacienes de mezcla el Nitrato de Pmenie, el Superfosfato Triple y el Cleruro de Petasie y fabrica el 5-20-12 y el 8-24-14, de les que ha mantenido volúmenes de producción casi estables desde 1969 y una de sus mejeres produccienes en 1971. En este añe alcanzó un volumen de 64 mil toneladas que representan cerca de la quinta parte de su capacidad de produc ción. -.

(39) 34. FIGURA 8.. Canales da Comercialización de la Caja Agraria. Proveedores Nacionales. Importaciones. .'. Caja Agraria Depto. de Provisión Agr(cola 13. zonas en el pa(s. I. •. ". I'lmacenes (463). !.L P,grtcultor FUENTE. Caja Agraria. Departamento de Provisión Pgr(cola.. En s{ntesis, la Caja importa, compra, mezcla y distribuye 1'erttlizantes y otros ¡nsumos. Como comprador ha cumplido una función de regulación efectiva; sus licitaciones públicas en las cuales participan importadores y pro ductores nacionales, mantienen los preCios de compra bajos. Como mezclador su posiCión no se presta para una labor de regulación. Como distribuidor con la red de agencias que tiene en todo el pa(s, podr(a cumplir con éxito una tarea de regulación, sin embargo, actualmente ha concentrado casi. tres cuartas par ,. La Caja Agl"'aria puede desempetes de sus ventas en regiones de tierra 1'1"'\21. fiar un buen papel en la I"'égulación del mel"'cado de los insumos agropecuarios aprovechando su a Ita participación en éste.. -. 2.. A nivel detalltsta Para analizar el mercadeo de fertilizantes a nivel detallista se.

(40) 35 ha escogido la cooperativa agl"()pecua ... ia "El Rosal". j. ubicada en El. ~osal.. ca. !"regimiento del municipio de Suáehóque. Esta cooperativa fue prótnovida po ... la Caja Ag ...a ...ia. Tiene 105-afiUados a quienes se les exige como requisito tene,.. un m(nimo de 50 acciones las cuales tienen un valo ... unitario de $10.00. Los afiliados actuales son en su mayo, . ,.la ag ...icultores de papa y el pl"Omedio de acciones de cada uno es de 190. El capital de la coope ...ativa es de $180,000.00, las gahancias que obtiene cada año las ha ido capitalizando e inver-tido en consti-ucdón. En los últimos dos años tuvo una ganancia de $100.000.00. '".. 4t.. El 80 po ... ciento de sus comp...as las hace a la Caja Ag ...a ...ia que le entre ga los productos con la condición de que inmediatamente sean vendidos cance-=le su valor. El otro 20 por ciento de sus compras las hace a las casas comerciales que le dan crédito de la siguiente fo ... ma : si cancela la factura al mes de obtenido el fe ...tilizante, tiene el 5 po ... ciento de descuento sobre su valo .... Después de 1 mes debe cancela ... el valo ... total. La f ...ecuencia con que realiza las compras depende de los requerimientos hechos por los agricultores y de ta disponibilidad que tengan los productos en el mercado. Los agricultores dan avtso a la cooperativa del producto que necesitan y ésta lo pide a Bogotá, carganclole al valor de compra el costo del t ...ansporte.. -. Además de fertilizantes, la coope ...ativa vende drogas, plaguicidas, insecticidas, alambre, cantinas, etc. El valor promedio de sus ventas diarias es de $7.000.00, de los cuales un 60% co ......esponde a fertilizantes y un 40 po,. ciento a los demás art(culos. De las ventas de fertilizantes un 97 por ciento ~ rresponde a fertilizantes compuestos y el otro 3 po ... ciento a micro-elementos. Las épocas de mayo ...es ventas son de junio a agosto y de diciembre a febrero. las cuales coinciden con el ciclo de papa. Los productos más solicitados son 5-20-12. 12-12-17, 2-8-30, 2-8-30-8, 10-30-10. Los menos solicitados son los fe ...tilizantes simples. Las ventas las hace de contado. La Caja Ag ...aria de Facatativá otorga préstamos a los agricultores de esta región, a condición de que las compras de abonos, plaguicidas, etc., las hagan en esta coope ...ativa.. El edificio donde funciona la cooperativa es pr-opio, tiene un área para almacén de 20 metros cuadrados y para bodega de 120 metros c.uadrados. La bodega está protegida de la humedad y de la intemperie por tanto las condiciones de almacenemiento son bastante buenas. Esto le permite almacenar los productos en su propia bodega, generalmente por co ...to tiempo pues fl'! cuentemente la demanda es mayo ... que las existencias..

(41) 36. Abastece a los agl"icultores de la región, en un área de 10 I<Uómetl:'Os a la redonda del corregimiento. No presta ninguna clase de asistencia técnlca, pero ésta la ofrece la Caja Agl"aria a toda la región.. .'. Una cal"actel"(stica especial de esta coopel"ativa es que además del obje " ,,ti\lO economico, tiene objeti\lOs sociales tales como ayudal" a la constl"Uccion de escuelas y de un teatro comunal.. F.. CONCLUSIONES. A pesar de las funciones en ciel"ta pal"te favorables de los distribuidores de fertUizantes, se presentan una sel"ie de problemas. los cuales se exponen a continuación (10) : 1•. Hay gl"an pl"Udencia poI" parte de algunos mayol"istas y distribuido!"es medianos POI" las siguientes razones :. a.. Incel"tidumbre sobre los volúmenes de compra debido a que algunas fabl"icas venden a los agl"icultores directamente, 10 " que implica que en ocasiones se presente escasez de fel"ti~ zantes.. b.. Los distl"ibuidol"es medianos manejan cantidades fluctuantes del insumo debido a la disponibUidad de crédito y otras faci ltdades, lo-cual nopel"mite un flujo nol"mal del pr"Oducto. -. 2.. Hay problemas con los distl"ibuidores pequeños, pl"inclpalmente pol"que carecen de los conocimientos necesal"ios pal"a asesoral" a los agl"icultores.. 3.. El transpol"te es uno de los problemas más sel"ios en la industria de fel"tillzantes, lo que afecta el env(o suficiente y oPOl"tuno a los centros de consumo. Es de destacal" que el tl"ansporte por cal"!"etel"a es muy costoso y que los fel"rocal"I"i1es no tienen suficientes vagones ni bodegas pal"a las actuales demandas.. 4.. No existe control eficiente de las respectivas existencias POI" pal" te de los comel"Ciantes locales. -. 5.. En algunas regiones los agl"icultores están recibiendo fel"tllizantes con relaciones NPK no adecuados a las cal"actel"(sticas qu(mi cas de los suelos, lo cual afecta sus utilidades y hace que piel"dan la confianza en este insumo..

(42) 37. 6.. En relación con 10 anterior, en ocasiones las fábricas de fertilizantes no ,consultan ,los resultados, de las investigaciones para la elaboracion de las formulas, razon por la que se sugiere hacer una zonificación del pa(s para efectos de fertilización más eficaz.. 7.. Hay proliferación de fÓrmulas. lo cual no se justifica si se tiene en cuenta que la distribución a las regiones de acuerdo a los requerimientos de los suelos no es técnicamente la óptima; por otra parte crea confusión, especialmente entre los agricultores de escasos conocimientos.. 8.. La concentración de las fórmulas es baja. 'Si este aspecto se corrige, el costo por unidad de nutriente será más barato para el agricultor debido a una reducción en los costos relativos de alma , , cenamtento y transporte. Ademas, solucionarla en parte el proble , ma de transporte, debido a una reduccion de los materiales de re Heno y un env(o mayor de nutrientes por unidad. -. -.

(43) 4i.. ANe:XOS. .. ..

(44) .1. ,',-. CUPDRO 1-P... Pños. 1955 1956 1957 1958 1959 ' 1960 1961 1962 1963 1964 1965 1966 1967 1968 1969 1970 1971 FUENTE. ". .. .'. '.,. ,. Origen de los Nutrientes para el abastecimiento de FertUizantes en Colombia. 1955-1971 (Miles de Toneladas). ,. Fosforo (P 2 05'. Nitrógeno (N) Importa dón -. 7.3 7.4 10.5 9.4 6.6 10.3 14.414.7 8.':;. 7.1 12.0 16.8 8.3 6.4 6.6 15.0 19.7. I Producción. Total. 0.2 0.2 0.5 0.5 0.5 0.5 0.3 14.0 33.8 31.1 28.5 39.1 37.6 49.4 56.8 68.7. Impor~ '. Nacional ---~. Potasio (KiJ). .-. ,. Clan. 7.3 7.6 10.7 10.0 7.1 10.8 15.0 15.2 22.4 41.0 43.1 45.3 47.4 44.0 56.0 71.8 88.4. 26~. 1 30.7 46.5 32.0 21.9 31.3 40.6 36.7 39.1 22.3 32.8 39.5 31.8 48.0 60.5 33.7 50.7. PI'oducción Ni':cional. Total. Importa ci6n. Producci6n Nacional. Total. ----. 26.1 31.3 49.9 36.7 26.7 36.4 47.4 43.6 45.3 29.7 39.5 45.4 41.0 51.8 68.3 42.7 62.1. 15.8 10.1 10.2 20.1 11.4 13.9 18.5 20.1 24.6 23.9 30.4 37.0 30.8 26.4 41.9 53.1 56.8. ----. 15.8 10.1 10.2 20.1 11.4 13.9 18.5 20.1 24.6 23.9 30.4 37.0 30.8 26.4 41.9 53.1 56.8. 0.6 3.4 4.7 4.8 5.1 6.7 6.9 6.1 8.4 7.1 5.9 9.2 3.8 7.8 9.0 11.4. ---. ----. -------. ----. -------------. -------. -------. ----. -----. ----. ----. , , ,. I ,. I. ,---. 1955-1964,;: nuai'io de Comercio Exterior y Plantas Nacionales de producci6n. Datos 1934 DANE. Originales citados por CEPAL/FAO/BID. El uso de fertillzantes en Colombia, S. K., Naciones Jnidas 1966. 186 pp. (Cuadro 20). 1965 Promedo 1964-1966. 1966-1967 Planeación Nacional. , 1968 - 69 - ,O - 71, Instituto Colombiano Agropecuario. Originales cit¡cdos por Urrego German. "Los insumQs agropecuarios en Colombia". Bogotá, le,L\•• 1973. 2 v.521 pp., (Tabla 3.5).. c.u. ro.

(45) .•. •. '*'. '. . Producción de Fertilizantes en Colombia. 1968 - 1971. (Miles de Toneladas). 'CU C>DRO 2-+,.. Contenido. Producción 68. 69. 70. 71. Nitrogenados. 52.1. 89.2 1e1.7 108.8. Fosfóricos. 52.3. 57.9 54.2. 58.4. 236.• 5 213.7 221.2. 264.0. Foliares Orgánicos .relUrzados Micronutrientes. 13.9. -. 68. 69. 23.4 35.4. -. -. 20.3 19.2. 70. 71. 42.0. 45.0. -. -. 19.2. 23.6. -. K:;!O. 69. 70. -. -. -. -. -. -. -. 7.4. 9.4. 9.0. 9.6. -. -. -. -. 44.4 44.7. 39.8. 52.3. 31.7. 38.5. 68. 69. 70. 31.1 30.1. 71. ,. e.05. 0.3. -. 0.02. 0.005. 0.05. -. 0.02. 0.008. 0.04. -. 0.02. 0.008. 0.04. 5.3. 1.6. 1.9. -. 0.3. 0.07. 0.09. -. 0.5. 0.14. 0.18. -. 0.4. 0.09. 0.13. -. -. 0.2. -. -. -. -. -. -. -. -. -. -. -. -. 54.9. 61.3. 52.1. 54.6. 48.9. 43.7. 68.7. .!CA. Divisi6n de (.antrol y Supervisión de ¡n-sumos (Mimeografiado) Citado. . ".1...05. 68. 71. 0.1. TOT;:LES . 364..8 366.2 37t:.8 433.6 - - --- L.....-~ .. '--. FUENTE. Nutrientes P2 0 5. de. N. P roduetos. Qu{micos . compu<:.stos. .. •. 31.1. po;.. 30.5 31.8. 38.7. Ul"'rego Germán. Editor. insum;:,s agl"( pecuarios en Colombia".. Bogotá, ICF.• 1973. 2v. 521 pp. (Tabla 3.2) •. •. ~\ '1 _\(\'r<:(" ',' \ L,.,tl"\. ":.'. f"_'"-". "p. ,.",,....~.1.f'Io,u"' ....... .J'. f.. _ .... .. E GO\.C:.n.. ¡A.

(46) '.. • CU;C'.DRO 3-A.. Productor. 67. )\bocol C'3.ja ,i{¡raria Vitabono al Quin S .1',. Mon5.meros Otros TOT,tc'L. .. .... Contenido total de Nutrientes en la producción de Fertilizantes en Colombia 1967-1971 (Miles de Toneladas). Nitrogero. F~rticol. .,. bl. (N). Fósforo (P2 05). Potasio (K:;P). 68. 69. 70. 71. 67. 68. 69. 70. 71. 67. 68. 69. 70. 71. 36.1 3.0 3.1 .0.2. 35 • .:. 3.4 2.7 0.2. 40.2 2.0 3.6 0.3 0.4. 46.0 2.6 2.1 0.6 2.6. 19.5 12.0 4.8 1.2. 20.3 13.4 7.5 0.5. 14.8 7.8 8.9 0.9. 20.4 10.2 4.2 1.5. 29.0 13.2 4.7 1.8. 13.3 7.2 4.8 0.4. 15.5 8.0 4.0 0.5. 17.1 4.7 5.2 0.6. 17.0 6.1 4.0 1.0. 21.8 7.7 4.2 1.O. -. -. -. -. -. -. 2.0. -. 51.5 3.4 2.2 0.6 8.9. 8.5 55.0. -. 1.q. -. 43.E .... ...3.7. -. -. 7.3. 2.1. 3.5. 10.1. 12.6. 61.2. 68.7. 41.0. 51.8. 55.0. -. -. -. -. -. -. 12.6. 13.4. 3.8. 3.1. 2.9. 3.7. 4.0. 48.9. 62.1. 29.5. 31.1. 30.5. 31.8. 38.7. -. -. -. -. .,_. .. -. ------. FUENTE:. ¡;,ños 1967 Departamento Nacional de Estadística (DANE). 1968-1971 Institub Colombiano Agropecuario (lCp,).. al ¡;·ntes del año 1969 se llamaba Sufácidos. bl N, P20S, K:;P contenidos en fertilizantes compuestos. y úrea.. Originales citados por Urrego Germán. "Los insumo s agropecuarios en Colombia". Bogotá, leA. 1973. 2 v. 521 pp.(Tablé 3.3)..

Figure

+7

Documento similar