Práctica profesional como opción de grado en Memphis Products s a

55

0

0

Texto completo

(2) PRACTICA PROFESIONAL COMO OPCION DE GRADO EN MEPHIS PRODUCTS S.A. Jairo Alberto Cobos Celis. Asesor: Adriana Jiménez. Universidad Cooperativa de Colombia Contaduría Publica Opción de grado Bogotá 2019. 2.

(3) TABLA DE CONTENIDO RESUMEN................................................................................................................................. 6 INTRODUCCION ..................................................................................................................... 8 OBJETIVOS .............................................................................................................................. 9 OBJETIVO GENERAL............................................................................................................................................. 9 OBJETIVOS ESPECIFICOS. ................................................................................................................................... 9. DATOS GENERALES. ........................................................................................................... 10 ELEMENTOS TEMATICOS DE ESTUDIO. ....................................................................... 11 COMPETENCIAS ESPECIFICAS. ........................................................................................................................ 11 COMPETENCIAS TRASVERSALES. .................................................................................................................. 14. DESCRIPCION DEL OBJETO DEL CONTRATO. ............................................................ 19 CARACTERIZACION DE LA EMPRESA. .......................................................................... 20 NOMBRE DE LA EMPRESA ................................................................................................................................ 20 ACTIVIDAD ECONOMICA .................................................................................................................................. 20 REGIMEN AL QUE PERTENECE. ....................................................................................................................... 20 TIPO DE SOCIEDAD ............................................................................................................................................. 20 UBICACION ........................................................................................................................................................... 20 RESEÑA HISTORICA. .......................................................................................................................................... 21 EL INICIO. .............................................................................................................................................................. 22 LA PRESIDENCIA. ................................................................................................................................................ 23 MISION. .................................................................................................................................................................. 24 VISION.................................................................................................................................................................... 24 VALORES CORPORATIVOS. .............................................................................................................................. 24 POLITICA DE CALIDAD. ..................................................................................................................................... 25 OBJETIVOS CORPORATIVOS. ........................................................................................................................... 25 PRESENTACION DE PRODUCTOS .................................................................................................................... 25 COMPETENCIA_ UBICACIÓN. ........................................................................................................................... 28 MAPA DE PROCESOS .......................................................................................................................................... 31 ORGANIGRAMA ................................................................................................................................................... 32 MATRIZ DOFA ...................................................................................................................................................... 33 MATRIZ DE ESTRATEGIAS ................................................................................................................................ 34 EMPLEADOS ......................................................................................................................................................... 35. CARACTERIZACION DEL AREA DE TRABAJO. ............................................................ 36 ORGANIGRAMA AREA DE CONTABILIDAD. ................................................................................................. 39 PROCESOS AREA CONTABLE. .......................................................................................................................... 39 DIRECTOR FINANCIERO Y CONTABLE. ......................................................................................................... 40 CONTADOR PUBLICO. ........................................................................................................................................ 40. 3.

(4) COORDIANDOR DE IMPUESTOS. ..................................................................................................................... 40 CUENTAS POR PAGAR........................................................................................................................................ 40 AUXILIAR CONTABLE. ....................................................................................................................................... 41 PRACTICANTE ...................................................................................................................................................... 41. DESCRIPCION DE FUNCIONES. ........................................................................................ 42 DIAGNOSTICO DE LA PRACTICA. ................................................................................... 46 RESULTADOS. ....................................................................................................................... 47 LOGROS. ................................................................................................................................................................ 47 DIFICULTADES..................................................................................................................................................... 47. APORTE DEL PRACTICANTE. ........................................................................................... 48 MAPA FUNCIONAL. ............................................................................................................................................. 48 MANUAL DE FUNCIONES .................................................................................................................................. 49 DEPARTAMENTO CONTABLE FINANCIERO ................................................................................................. 49. SEGUIMIENTO DE PRACTICA. ......................................................................................... 50 CONCLUSIONES. .................................................................................................................. 54 BIBLIOGRAFÍA ..................................................................................................................... 55. 4.

(5) TABLA DE ILUSTRACIONES. Ilustración 1Ubicacion Memphis S.A. ........................................................................................... 20 Ilustración 2. Presentación de productos Memphis. ....................................................................... 27 Ilustración 3. Ubicación Tecnoquímicas S.A. ............................................................................... 28 Ilustración 4. Ubicación Procaps S.A............................................................................................. 29 Ilustración 5. Ubicación Euroetika Ltda. ....................................................................................... 30 Ilustración 6. Tabla de procesos. .................................................................................................... 31 Ilustración 7. Matriz DOFA ........................................................................................................... 33 Ilustración 8. Matriz de estrategias. ............................................................................................... 34 Ilustración 9. Caracterización del área de trabajo. ......................................................................... 38 Ilustración 10. Organigrama Contabilidad. .................................................................................... 39 Ilustración 11.Ciclo apoyo áreas contables. ................................................................................... 41 Ilustración 12. Tabla de actividades. .............................................................................................. 50. TABLAS. Tabla 1. Datos generales del estudiante ......................................................................................... 10 Tabla 2. Caracterización de la empresa .......................................................................................... 20. 5.

(6) Resumen En el siguiente informe se indica el desempeño durante la realización de las practicas universitarias en MEMPHIS PRODUCTS S.A. en la parte de contabilidad. La práctica empresarial es una experiencia satisfactoria en la cual se aprende a ver la contabilidad desde el punto de vista práctico, comprendiendo que la catedra es muy diferente a la realidad. Se Adquieren bases y formación fundamentales en los procesos de la empresa ya que para el aprendiz es algo desconocido. En el mundo real se refleja la responsabilidad de la Contabilidad dentro de una Organización, se ve como la contabilidad realmente absorbe genera tiempo, análisis y un alto grado de responsabilidad ya que de las labores realizadas se despliega una cadena de sucesos, se evidencia de las experiencias. El entorno organizacional lo componen un gran equipo de profesionales consientes del proceso y de las bases que tienen los practicantes para poner en desarrollo lo aprendido en su carrera profesional, con el fin de ayudar a enfocar los criterios contables a los procesos de la empresa y a si generar una evolución en su desarrollo practico.. 6.

(7) Abstract In the following report I will show you the performance during the realization of university practices in MEMPHIS PRODUCTS S.A. in the accounting part. Business practice is a satisfactory experience in which you learn to see accounting from a practical point of view, understanding that the chair is very different from reality. Fundamental bases and training in the processes of the company are acquired since for the apprentice it is something unknown. In the real world the responsibility of Accounting is reflected within an Organization, it is seen how accounting really absorbs generates time, analysis and a high degree of responsibility since a chain of events is displayed from the work carried out, it is evidenced by the experiences. The organizational environment is made up of a great team of professionals aware of the process and the bases that practitioners have to put into practice what they have learned in their professional career, in order to help focus the accounting criteria to the processes of the company and if generate an evolution in its practical development.. 7.

(8) INTRODUCCION. La universidad Cooperativa de Colombia a través de su Consejo Superior universitario en el acuerdo N°. 219 del 27 de octubre del 2014 por el cual se reglamentan las modalidades de grado como requisito para optar a títulos académicos en programas de pregrado de la universidad de cooperativa de Colombia. En su artículo tercero. Estableció las modalidades de trabajo de grado dentro de las cuales se encuentra practicas social, empresarial y solidaria. Esto se da gracias a los convenios empresariales donde permiten que los estudiantes que no han tenido la oportunidad de relacionarse con el mundo real puedan acceder al mundo contable por medio de un contrato de aprendizaje de seis (6) meses, con el fin de servir de apoyo en las diferentes labores del área contable y de esta manera familiarizarse con los respectivos procesos contables. Las pasantías son un proceso de enseñanza acompañado de forma continua por los profesionales de las diferentes áreas de la empresa, donde por medio de un seguimiento a las tareas asignadas por una instrucción previa para la realización, observan el avance que el pasante adquiere en el tiempo que dura el contrato. Cabe resaltar que el área contable en la organización es de vital importancia porque es ahí donde se juntan los elementos que hacen parten del manejo del dinero, la estructura de recaudo, pagos y la toma de dediciones financieras que convergen con la inversión y puesta en marcha de la empresa. “La práctica empresarial consiste en desarrollar acciones para resolver un problema de una organización social, empresarial o solidaria aplicando las competencias propias de la profesión del Contador Público, la cual fue desarrollada a nivel local.” (Concejo universitario, 2014) 8.

(9) OBJETIVOS OBJETIVO GENERAL. Por medio del contrato de aprendizaje impulsar la promoción social del estudiante, a través de su formación integral, de acuerdo con los establecido entre la empresa y el practicante para el alcance de un trabajo autónomo y durante un periodo determinado. Y de este modo facilitar la individualización del aprendizaje combinando habilidades y destrezas que se complementan con la practica en busca de una proyección y ubicación laboral del mismo en el campo de aprendizaje. OBJETIVOS ESPECIFICOS. Promover el trabajo autónomo y responsable del estudiante por medio de las diferentes actividades del área contable de la organización con el fin de obtener un mayor nivel de maduración y proyección laboral. Fomentar el análisis de los movimientos económicos y de información financiera de la organización al ser comparada con los fundamentos del practicante teniendo en cuenta las cuentas contables, los compromisos y obligaciones adquiridos. Llevar registros de información financiera de forma clara y precisa de todas las operaciones que estén al alcance dentro del proceso de aprendizaje, ya que debe conocer el porque de los procesos contables y su importancia.. 9.

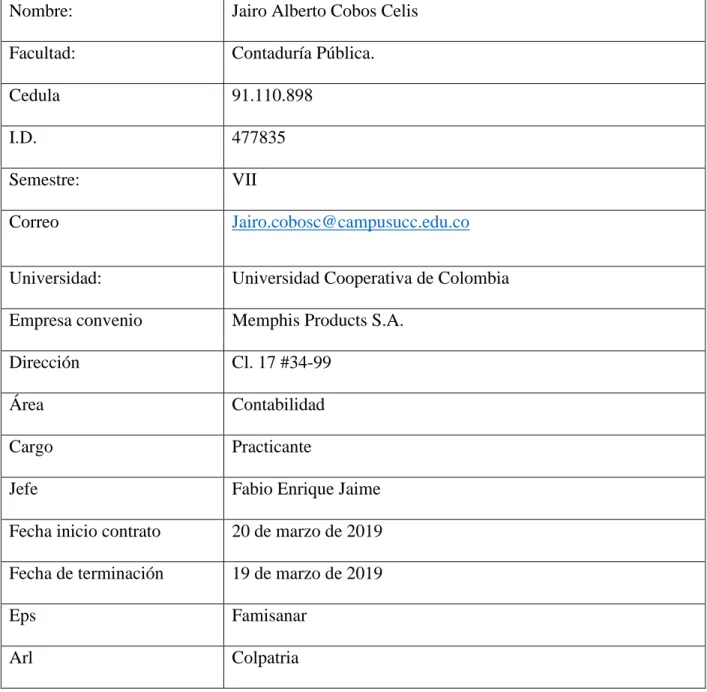

(10) DATOS GENERALES. Nombre:. Jairo Alberto Cobos Celis. Facultad:. Contaduría Pública.. Cedula. 91.110.898. I.D.. 477835. Semestre:. VII. Correo. [email protected]. Universidad:. Universidad Cooperativa de Colombia. Empresa convenio. Memphis Products S.A.. Dirección. Cl. 17 #34-99. Área. Contabilidad. Cargo. Practicante. Jefe. Fabio Enrique Jaime. Fecha inicio contrato. 20 de marzo de 2019. Fecha de terminación. 19 de marzo de 2019. Eps. Famisanar. Arl. Colpatria. Tabla 1. Datos generales del estudiante. 10.

(11) ELEMENTOS TEMATICOS DE ESTUDIO. A continuación, se relacionan las competencias que dieron las bases en la práctica empresarial. COMPETENCIAS ESPECIFICAS. Línea del curso: Regulación Curso: Filosofía de la regulación profesional. Macro competencia.. La regulación de la profesión contable se constituye como uno de los pilares fundamentales al proporcionar un marco conceptual para la compresión de los procesos de regulación y acervo profesional. Por ello la filosofía de la regulación profesión permite la comprensión de los diferentes momentos históricos que marcaron la formación y evolución de la normatividad y los retos que la misma enfrente a partir del devenir histórico y la dinámica social contemporánea.. Fundamentación. Formular hipótesis a partir de las políticas económicas y sociales para establecer su incidencia en el desempeño de la organización y en las responsabilidades de la profesión atendiendo las normas y pautas de la Contaduría Pública, los servicios profesionales, el aseguramiento de la calidad, los códigos de ética profesional, la responsabilidad social, el gobierno corporativo y las disposiciones internacionales en materia de contabilidad, información financiera y de auditoria. Aporte práctico. 11.

(12) Por medio de las bases filosóficas asumidas en el proceso educativo, se vincula de forma directa con los aspectos normativos y éticos de la profesión y los procesos de la legislación en materia contable. Lo que se asemeja en las áreas de cuentas por pagar, impuestos y legalizaciones donde se tuvo en cuenta la relación existente del aprendizaje con la práctica. ➢ Procesos contables. Justificación. La contabilidad cada vez más consolida sus vínculos con los servicios de tecnología, gestión, finanzas e innovación, proceso complejo con múltiples interrelaciones con el fin de garantizar una información transparente para la toma de decisiones. Este curso, mediante la aplicación de las teorías y la regulación vigente en materia contable y financiera, permite la generación de información referida a la situación de los aportes en la creación de una empresa, la generación de utilidades o perdidas, así mismo el estado de las obligaciones y los bienes.. Macro competencia.. Generar información financiera y complementaria para el desarrollo de mecanismos que eviten crisis o procesos especulativos que afecten el adecuado desempeño organizacional y de los mercados aplicando criterios conceptuales, de regulación y los instrumentos referidos al diseño, valoración y gestión de los sistemas de información, los mecanismos de control empresarial y los vínculos entre los mercados financieros y las dinámicas organizacionales.. Competencia.. Se evidencia los sistemas de una organización y los elementos de los sistemas contables teniendo en cuenta la clasificación de las cuentas y su naturaleza y el estado financiero al que 12.

(13) corresponde para la generación de datos según lo planteado en la práctica que se relaciona con el principio de causación de asientos de la contabilidad de la empresa cumpliendo con el objetivo de las competencias educativas. ➢ Información Contable por Ciclos. Justificación. Los ciclos contables permiten a la organización un flujo de la información financiera acorde a su naturaleza. Estos ciclos presuponen la definición de funciones y el tratamiento de los ingresos, las compras, la nómina y entre otros, la tesorería o manejo del dinero, favoreciendo así el aseguramiento de las operaciones de la organización. Este curso estudia los asientos contables comunes, formas y documentos de los diferentes ciclos de las empresas, así mismo la revisión del control interno y los procedimientos a seguir para generar información financiera. Macro competencia. Tratar contablemente los hechos económicos según su naturaleza para el buen funcionamiento del proceso contable observando la regulación en materia contable y financiera, los procedimientos de reconocido valor técnico y las políticas contables de la organización. Competencia. Por medio del aprendizaje académico se relacionan directamente la elaboración de documentos de procesos contable y financiero. Reconociendo los métodos, procedimientos en los procesos de: entrada, procesamiento de datos y salida de la información. Bajo las debidas normas de contabilidad ➢ Código de ética del Contador Público. 13.

(14) Justificación. Este curso aborda dilemas éticos que se enfrentan los profesionales en el ejercicio de la contaduría pública. Para ello parte por la contextualización de la ética del contador en el ámbito más amplio de los valores, en el contexto del cambio mundial, el nuevo relacionamiento sociocultural y las dinámicas globales de los negocios. Esta orientación conlleva a la reflexión de los valores universales y los principios personales y profesionales que se promueven en el Código de ética del Contador promulgado por la IFAC y el vigente en el país. Macro competencia. Aplicar diferentes marcos de regulación que se dan a partir de la definición de políticas económicas y sociales para establecer modelos pertinentes para la organización mediante la aplicación de los elementos regulativos nacionales e internacionales que tienen relación directa con el desempeño la organización y las responsabilidades de la profesión. Competencia. Comprender el concepto de ética y las posturas generadas en la aplicación de la profesión, reconocer el impacto cultural y moral en la ética del profesional en la organización, también analizar la transparencia de la información por los parámetros utilizados en el buen gobierno corporativo de la empresa versus el código de ética profesional. COMPETENCIAS TRASVERSALES. ➢ Legislación Tributaria. Justificación.. 14.

(15) La legislación laboral constituye el eje normativo de las relaciones entre empleadores y trabadores, de donde devienen formas jurídicas de contratación, tanto individuales como colectivas, lo mismo que los regímenes especiales. Mediante la aplicación e interpretación de las normas del derecho laboral el estudiante podrá proponer acciones para dirimir conflictos, exigibilidad de derechos como trabajador, con criterio jurídico, que mitiguen los riesgos que se generan en las relaciones laborales.. Macro competencia.. Sustentar las decisiones organizacionales en cumplimiento de la normatividad vigente, observando el ordenamiento jurídico.. Competencia.. Se Distingue las obligaciones laborales de una persona natural o jurídica para garantizar su cumplimiento y evitar sanciones por la aplicación de la legislación vigente. También se describe los elementos que integran el salario, y las prestaciones sociales en Colombia. ➢ Impuestos Nacionales y Territoriales. Justificación. El curso de Impuestos Nacionales y Territoriales permite a los profesionales en Contaduría Pública estudiar y analizar el sistema fiscal colombiano, necesario para identificar los conceptos básicos de los impuestos indirectos como el IVA, Impuesto al consumo, así como los mecanismo de recaudo anticipado de renta y cree, y generar herramientas de competencia que les facilita la elaboración de declaraciones tributarias de IVA, Rete fuente, Impoconsumo, Ica e impuestos. 15.

(16) territoriales de personas naturales y de personas jurídicas; así mismo permite la planeación tributaria en una organización y por ende la toma de decisiones, a partir de conciliaciones entre los valores contables PCGA y NIIF frente a los valores de tipo fiscal; teniendo en cuenta que los impuestos nacionales y territoriales permiten dar soluciones en materia impositiva a los contribuyentes obligados a declarar por cada periodo fiscal, en cumplimiento del Estatuto Tributario y las reformas tributaria vigentes en cada año fiscal. Macro competencia. Orientar la planeación tributaria para apoyar la gestión empresarial observando la normatividad vigente y los procesos de control integral de los impuestos. Competencia. Conocer e identificar la clasificación de los impuestos en Colombia, así mismo, valorar la importancia. de los diferentes. impuestos. nacionales. y. territoriales, aplicando. la. normatividad tributaria vigente. Se aplica en el área de cuentas por pagar. ➢ Procedimientos de planeación tributaria.. Justificación. Las personas naturales y jurídicas que cumplan ciertas condiciones de ingresos o de excedentes están obligadas al pago de tributos. En ocasiones por factores asociados a la liquidez y formalidades para cumplir la obligación se generan sanciones y cargas financieras que ponen en peligro la sostenibilidad de la actividad económica. En este contexto la planeación tributaria constituye un marco de referente para evitar sanciones y poder acceder a beneficios financiero a la hora de cumplir con el pago de dichas obligaciones con el fisco.. 16.

(17) Macro competencia. Abordar situaciones tributarias para el diseño de estrategias fiscales eficaces observando la regulación vigente y los enfoques modernos de la gestión de las organizaciones.. Competencia.. Conoce e identifica la clasificación de los impuestos en Colombia, para valorar la importancia de los diferentes impuestos nacionales y territoriales en Colombia, aplicando el procedimiento tributario. ➢ Teorías de la contabilidad. Justificación. El estudio de las teorías de la contabilidad, gestadas en el seno de diferentes escuelas de pensamiento contable, posibilita que el estudiante adquiera una comprensión de la contabilidad en el contexto contemporáneo, las dinámicas de globalización y de la economía internacional, así mismo la respuesta de ella ante las diferentes formas de organización social y empresarial. 3. Competencias previas: Caracterizar las teorías del pensamiento en contabilidad para el abordaje de la problemática económica, social y organizacional de acuerdo a los postulados propios de las escuelas. Macro competencia. Analizar las teorías económicas, administrativas y contables para explicar la problemática económica, social y organizacional argumentando según los postulados propios de cada corriente de investigación sobre la contabilidad.. 17.

(18) Competencia. Distingue los elementos que constituyen a la contabilidad como disciplina científica. ➢ Seminario de Actualización Tributaria. Justificación. Los impuestos son la fuente de recursos de la Nación. En Colombia las reformas tributarias han tenido un ambiente de cambio significativamente alto, por lo tanto, es necesario que el Contador Público se encuentre en la obligación de mantenerse actualizado acorde con la normatividad vigente. Macro competencia. Abordar situaciones tributarias para el diseño de estrategias fiscales eficaces observando la regulación vigente y los enfoques modernos de la gestión de las organizaciones. (Colombia, 2019). 18.

(19) DESCRIPCION DEL OBJETO DEL CONTRATO. El contrato tiene como objeto garantizar al aprendiz la formación profesional integral en la especialidad de CONTADURIA PUBLICA por objetivos (Bogotá) grupo, la cual se impartirá en su etapa lectiva por la institución educativa de formación superior donde el aprendiz adelanta sus estudios, mientras su etapa practica se desarrolla en la empresa. El contrato tiene un término de 6 meses. El contrato de aprendizaje se desarrolló como practicas universitarias tras haber recibido formación teórica en el área de Contaduría Pública y así poder aplicar lo que se aprende en un contexto real, la cual brinda la oportunidad de familiarizarse en el contexto de la operación de la empresa y desde ahí afianzarse con el desarrollo de las actividades a desempeñar con acompañamiento de los líderes de área.. 19.

(20) CARACTERIZACION DE LA EMPRESA.. Razón social: Principales Actividades: Fecha de Actualización de la Compañía:. Memphis Products S A En Reorganización Comerciantes al por Mayor de Medicamentos y Productos Relacionados 10 de junio de 2019. Tabla 2. Caracterización de la empresa. NOMBRE DE LA EMPRESA ❖ Memphis Products S A ACTIVIDAD ECONOMICA ❖ 2100. Fabricación de productos farmacéuticos, sustancias químicas medicinales y productos botánicos de uso farmacéutico. REGIMEN AL QUE PERTENECE. ❖ Régimen común. TIPO DE SOCIEDAD ❖ S.A.. UBICACION. Ilustración 1Ubicacion Memphis S.A.. 20.

(21) RESEÑA HISTORICA. Memphis Products S A en reorganización es una empresa en Colombia, con sede principal en Bogotá D.C., opera en comerciantes al por mayor de medicamentos y productos relacionados industria. La empresa fue fundada en 29 de agosto de 1988. Actualmente emplea a 122 (2019) personas. En sus últimos aspectos financieros destacados, Memphis Products S A, reportó aumento de ingresos netos de 21,77% en 2018. Su activo total registró crecimiento de 19,93%. El margen neto de Memphis Products S A aumentó 5,04% en 2018. A sus 80 años, Mary Juliá de Bustos trabaja todos los días desde las siete de la mañana en el negocio que fundó hace más de 40 años con su esposo y que lidera desde 1997, cuando por problemas de salud él debió retirarse de la empresa. Ella preside Alianza California, un grupo empresarial conformado por Memphis Products, laboratorio de medicamentos genéricos; Compañía California, laboratorio de medicamentos veterinarios; Genmed, empresa maquiladora de productos farmacéuticos humanos y veterinarios; y Ratar, empresa maquiladora especializada en productos ectoparasiticidas, y dos sucursales de las empresas a nivel internacional. Mary conoce la exigencia de la industria farmacéutica. Por ello, tiene grandes planes para su negocio como la puesta en marcha el año entrante de una planta de producción de medicamentos de uso humano y veterinario, en la que lleva trabajando los últimos tres años. Ella misma decidió crearla para fortalecer las operaciones internacionales de la línea veterinaria y empezar su proceso de expansión de Memphis a países como Guatemala y Perú. Ha estado vinculada a la industria farmacéutica por más de 40 años y, aunque su hijo menor, Alejandro Bustos, está a cargo de la empresa, ella maneja los recursos del grupo y dice que lo más 21.

(22) difícil es controlar el gasto. Mujer austera, exigente y disciplinada, participa en las grandes decisiones del negocio y dice que no se ha retirado porque su hijo no la ha dejado. EL INICIO. Mary y su esposo, Gerardo Bustos, vivían en Cali con sus tres hijos cuando compraron Laboratorios California, que se dedicaba a vender vitaminas para la tercera edad. Juntos ampliaron al negocio a medicamentos de prescripción luego de conocer en Alemania los productos elaborados a partir de una sola molécula. Hicieron crecer la compañía y para 1982 ya contaban con cuatro empresas: Memphis, Psipharma, Laboratorios California y Compañía California. Mary siempre trabajó al lado de su esposo y en 1992 se encargó de montar la planta de producción. “Nos prestaron un dinero, 1.000 millones de pesos de hoy, y yo me encargué de la construcción. Para mí lo más importante era que nosotros tuviéramos la conciencia y la convicción de que íbamos a fabricar medicamentos. La planta tenía que ser perfecta. Fuimos los primeros certificados con las buenas prácticas en manufacturas”, recuerda ella. Sabía de negocios no solo por la experiencia al lado de su marido, sino porque había estudiado en Cali administración de empresas cuando ya era madre de sus tres hijos. Luego, mientras trabajaba en la compañía, aprendió de finanzas en la Universidad del Rosario y profundizó sus estudios de administración en Inalde. Todos estos aprendizajes le servirían años después, cuando ya era la presidenta del grupo, para liderar la peor crisis del país y reorientar el negocio hasta llevarlo al punto en el que se encuentra hoy. En efecto, actualmente exporta a 12 países, tiene presencia en más de 403 poblaciones nacionales, cuenta con 350 empleados, muchos de los cuales han trabajo con ella por más de 15 años, y factura 52.000 millones de pesos al año.. 22.

(23) Mary dice que le gusta formar gente y que su sello en la empresa son el orden y la disciplina, características que ella considera definitivas para el éxito. LA PRESIDENCIA. En 1996 Gerardo Bustos sufrió un infarto cerebral y no pudo continuar al frente del negocio. Mary consideró la posibilidad de vender las compañías, pero sus hijos la motivaron a seguir adelante y se convirtió en la presidenta. Varios de los hombres que en ese momento ocupaban gerencias en la compañía renunciaron porque creyeron que ellos continuarían al frente del negocio y porque no estaban dispuestos a dejarse mandar por una mujer. “Ya con la enfermedad de mi esposo se cambiaron proyectos. De pronto, él era prudente, yo no, entonces comencé a fabricar grandes cantidades de medicamentos. Habíamos visto plantas en Estados Unidos y dije: ‘Esto se puede hacer’. Empecé a trabajar en la planta con delantal y cumpliendo un horario de siete de la mañana a siete de la noche aprendiendo los procedimientos y dije: ‘Esto se puede mejorar’”. (Bustos, 2019) La compañía empezó a producir para el Seguro Social millones de tabletas de genéricos y el negocio creció exponencialmente hasta cuando el Seguro se cerró. Entonces, firmaron un nuevo contrato con otra entidad del Estado, pero esta les incumplió con los pagos y la crisis se hizo inminente. Se vieron obligados a vender la planta, también Laboratorios California y Psipharma, y entraron en la Ley 1116. La crisis le dejó una gran lección: no se puede vivir de los préstamos. Hoy, maneja todos sus proyectos con recursos propios y siempre está pensando en la salud de la familia y en apostarle al país. Le preocupa, sobre todo, conservar la calidad porque, afirma, “no todo el mundo tiene conciencia de que con los medicamentos cuidamos la vida animal y humana”. Cuando analiza su 23.

(24) trayectoria, dice que afrontó su mayor reto al sacar a la compañía de la Ley 1116 y su mayor satisfacción es construir y ver crecer el negocio. “Yo soy una enamorada de la industria farmacéutica, me encanta”. (semana, 2019) MISION. Ser una empresa ágil y dinámica en la búsqueda de medicamentos genéricos, éticos y populares, brindando y cubriendo las necesidades de salud, bienestar y economía del territorio nacional. Con el fin de mejorar la calidad de vida llegando a un mayor número de personas posible a nivel nacional. VISION. Ser reconocida como una empresa líder en servicio, posicionada en los 5 primeros proveedores en el mercado nacional farmacéutico de medicamentos genéricos y productos para la salud; con miras a la ampliación del mercado latinoamericano y dar continuidad a nuestro slogan. VALORES CORPORATIVOS. ❖ Posicionamiento en el mercado Farmacéutico Colombiano dentro de cada uno de los segmentos: 1. Por la calidad de sus productos. 2. Por las ventajas competitivas contra los competidores. 3. Por el diseño de sus empaques. 4. Por el desarrollo novedoso de sus literaturas, y material de apoyo. 5. Por el amplio portafolio de productos, para cada línea. (Ganadería, Avicultura, Porcicultura, Equinos y animales de Compañía.) ❖ La obtención de las certificaciones de B.P.M.v por el I.C.A. 1. El sólido y rápido crecimiento en los últimos 15 años. 24.

(25) 2. La incursión en 12 mercados a nivel internacional, tanto en la región Andina como Centro América y el Caribe; Disponiendo en cada uno de estos países de los registros sanitarios necesarios para su comercialización como las marcas. 3. El talento Humano. Disponemos de una fuerza de ventas profesional, capacitada y motivada, direccionada por un equipo administrativo de excelente calificación. • Fuerte red de distribución tanto en Colombia como en el Exterior. POLITICA DE CALIDAD. Memphis productos s.a. empresa farmacéutica líder en comercialización de productos humanos basándose en una cultura de calidad, servicio y respeto al medio ambiente; apoyados en la medición y la mejora continua de sus procesos, logrando la innovación, oportunidad de respuesta y personal capacitado motivado. OBJETIVOS CORPORATIVOS. ❖ Suministrar a nuestros clientes productos que cumplan los estándares de calidad ofrecidos. ❖ Proporcionar resultados económicos y financieros de acuerdo con lo proyectado en el presupuesto anual y plan de negocios. ❖ Satisfacer los requerimientos de los clientes internos y externos. ❖ Demostrar la eficacia y la eficiencia en los procesos establecidos. (Memphis, 2019) PRESENTACION DE PRODUCTOS. 25.

(26) 26.

(27) Ilustración 2. Presentación de productos Memphis.. 27.

(28) COMPETENCIA_ UBICACIÓN. ❖ Tecnoquímicas S.A.. Es una compañía multilatina, líder de la industria farmacéutica y de consumo masivo, con operación propia en ocho países, desde donde llevamos salud y bienestar con productos Totalmente Confiables. La vocación innovadora, la permanente modernización de nuestras plantas en Colombia y Centroamérica, y el trabajo responsable de 6.500 colaboradores, han permitido el desarrollo de marcas tan prestigiosas como Winny, MK, Bonfiest, Sal de Frutas Lua, Altex, Crema No. 4, Noraver, Hidraplus y Yodora.. Ilustración 3. Ubicación Tecnoquímicas S.A.. 28.

(29) ❖ Procaps S.A. Especialidades farmacéuticas. Especialistas en el desarrollo de cápsulas blandas de gelatina y otras tecnologías farmacéuticas. Productos de prescripción médica, hospitalarios, genéricos, de consumo y para la diabetes. Industria farmacéutica, cápsula blanda de gelatina, desarrollo de productos farmacéuticos, medicamentos, maquila de medicamentos, productos hospitalarios, productos veterinarios, productos Farma, Vital Care, Hospitalaria, Petpharm, Diabetrics, Severe, Tecnología farmacéutica, Medicamentos genéricos.. Ilustración 4. Ubicación Procaps S.A.. 29.

(30) ❖ EuroEtika Ltda. Productos farmacéuticos originales. Representantes en Colombia de productos farmacéuticos y dermocosméticos de investigación original. EuroEtika distribuye sus productos en todo el país a través de 42 mayoristas, 23 cadenas de farmacias, 47 entidades gubernamentales y 373 establecimientos entre tiendas dermatológicas, tiendas alternativas y minoristas.. Ilustración 5. Ubicación Euroetika Ltda.. 30.

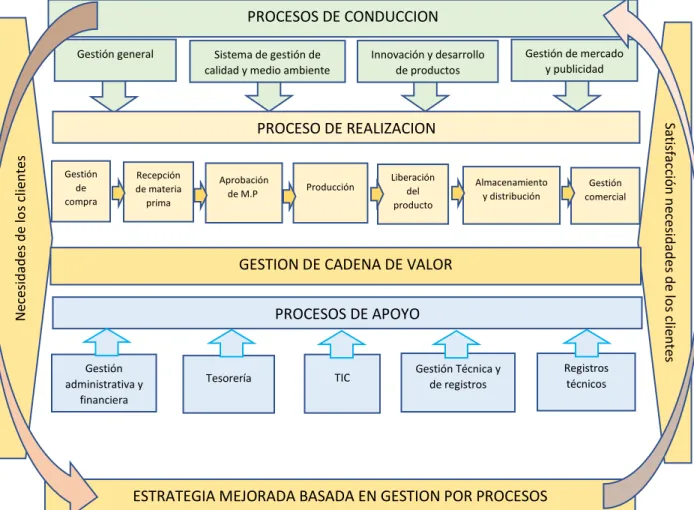

(31) MAPA DE PROCESOS Un mapa de procesos de calidad de una empresa culmina en la elaboración de una ficha por cada proceso identificado —en la que se relacionan los aspectos clave de este y los elementos principales que lo conforman—, el establecimiento de unos indicadores de desempeño que permitan monitorizarlo y evaluarlo, y un diagrama que lo sitúe en el lugar que le corresponde según importancia, peso específico y relevancia estratégica dentro del entramado corporativo general. Todo esto parte de la norma de calidad ISO 9001 por lo que, comúnmente, también se le puede llamar mapa de procesos 9001. (School, 2019). PROCESOS DE CONDUCCION Gestión general. Sistema de gestión de calidad y medio ambiente. Innovación y desarrollo de productos. Gestión de mercado y publicidad. Necesidades de los clientes. Gestión de compra. Recepción de materia prima. Aprobación de M.P.. Producción. Liberación del producto. Almacenamiento y distribución. Gestión comercial. GESTION DE CADENA DE VALOR PROCESOS DE APOYO Gestión administrativa y financiera. Tesorería. TIC. Gestión Técnica y de registros. ESTRATEGIA MEJORADA BASADA EN GESTION POR PROCESOS Ilustración 6. Tabla de procesos.. 31. Registros técnicos. Satisfacción necesidades de los clientes. PROCESO DE REALIZACION.

(32) ORGANIGRAMA Permite obtener una idea rápida de cómo está organizada una empresa.. ASAMBLEA GENERAL DE ACCIONISTAS. REVISOR FISCAL. JUNTA DIRECTIVA. PRESIDENCIA. ABOGADA ASISTENTE. GERENTE GENERAL. COORD. DE PROCESOS. DIRECTOR TECNICO Y DE REGISTRO. DIRECTOR DE GARANTIA DE CALIDAD. DIRECTOR ADMON Y FIANCIERO. CORDINADOR DE SGC Y MEDIO AMBIENTE. 32. DIRECTOR DE LOGISTICA. DIRECTOR DE SISTEMAS. GERENTE COMERCIAL. DIRECTO R CIENTIFIC O.

(33) MATRIZ DOFA Permite definir los aspectos internos y externos que favorezcan o inhiban el buen funcionamiento de la empresa, la matriz se desglosa de la siguiente manera:. DEBILIDADES. FORTALEZAS. ➢ Falta de un usuario de SAP.. ➢ Flujo constante de dinero.. ➢ Falta de comunicación en el área.. ➢ Buen clima laboral.. ➢ Instalaciones muy frías.. ➢ Cumplimento en estándares de calidad. ➢ Rotación continua de empleados.. y normas de farmacopea. ➢ Innovadora en diseño y comercialización.. OPORTUNIDADES. AMENAZAS. ➢ Expansión debido a aumento en la. ➢ La competencia Directa. ➢ Demora en el proceso de maquila.. población mundial. ➢ Poblaciones vulnerables a. ➢ Regulaciones normativas. ➢ Incursión en el mercado de. enfermedades. ➢ Creación de nuevas Droguerías.. multinacionales.. ➢ Necesidad de productos farmacéuticos.. Ilustración 7. Matriz DOFA. 33.

(34) MATRIZ DE ESTRATEGIAS El análisis estratégico ha desarrollado diversas herramientas que nos permiten ordenar, clasificar y resumir nuestra cartera de productos/servicios o líneas de negocio, así como ponderar y recomendar las estrategias posibles a cada uno de ellos. (Competitividadyestrategia.com, 2019). Matriz de estrategias. Fortalezas (F). Debilidades (D). Ya que la empresa tiene La comunicación asertiva es de buenos ingresos es fácil y gran importancia y genera Oportunidades (O). producente. adquirir. usuario adicional de SAP.. un bienestar en la organización y más. cuando. crecimiento. existe. un. en el mercado. farmacéutico.. La. empresa. cuenta. con El. cambio. constante. de. innovación en diseño y un empleados puede afectar de buen. manejo. de. su cierta. manera. con. la. comercialización permite la competencia directa debido a Amenazas (A). incursión en los mercados que internacionales.. esto. corporativa.. 34. generar. retrocesos en la parte de capacitación. Ilustración 8. Matriz de estrategias.. puede. e. imagen.

(35) EMPLEADOS El talento humano de una empresa es considerado la pieza clave para lograr los objetivos de esta. Hay que señalar que ese talento debe estar comprometido y motivado para llegar al éxito. La empresa hace capacitaciones constantes en las diferentes áreas para la motivación y actualización de sus empleados, ya que cuenta con un aproximado de 350 empleados en las diferentes áreas. Sin embargo, se puede evidenciar una brecha marcada entre los empleados operativos y los administrativos. Es importante implementar técnicas de motivación en la empresa, implica la clave de éxito para las empresas modernas, porque un talento desmotivado nos llevaría al fracaso o que nuestro proyecto quede rezagado. Es importante para el desarrollo de una empresa, La relación existente entre el empleado y la empresa. Que exista un vínculo entre sí y que el empleado con la empresa, por medio a la conexión emocional. El reconocimiento en el área laboral. Es relevante e importante que el empleado sea reconocido no solo pecuniariamente sino también en todo lo que realiza y el aporte que este le da a la empresa. Los jefes deben ser honestos y reconocer cuando un empleado realiza sus tareas bien y hacerle notar cuando está bien no solo cuando este mal. (Industrial, 2019). 35.

(36) CARACTERIZACION DEL AREA DE TRABAJO. El objetivo de realizar la caracterización de la empresa está enfocado en la “planeación estratégica, establecer el plan operativo que permite lograr los objetivos y metas, asegurando el correcto funcionamiento y siendo eficiente en el sistema de calidad. Dirigiendo los lineamientos de acción de todos los procesos, hacer seguimiento y revisión a la eficacia, conveniencia y adecuación de los procesos que se piensan implementar”. (Gestiondelmatenimiento, 2018). CARACTERIZACION DEL AREA DE TRABAJO PROCESO TIPO RESPONSABLE DEL PROCESO CONTABILIDAD APOYO DIRECTOR FINACIERO Y CONTABLE FINALIDAD Puesta en marcha de las políticas y el sistema global de información contable y financiera de la organización que asegure la preparación, consolidación y análisis de sistema contable en general y de presupuestos. Los estados de situación financiera permiten construir indicadores de rentabilidad y productividad para reconocer y revelar información financiera y económica de la organización de acorde a los estándares internacionales de la información contable, basados en principios confiabilidad, relevancia y compresibilidad, teniendo en cuenta las normas tributarias y contables. ALCANCE Aplica para todas las áreas y fases en el reconocimiento y revelación de las transacciones, los hechos y las operaciones financieras, económicas, sociales y ambientales que se involucran en el proceso contable. PROVEEDORES. ACTIVIDADES. CLIENTES. RESPONSABLES • Contador. • Director ❖ Droguistas, IPS y administrati demás. ➢ Contabilizació n y registro de facturas. 36.

(37) Materia prima. Maquila. ➢ Presentación de informes contables. ➢ Anticipos. • ❖ Empresas de suministro y distribución de medicamentos para el consumo humano. ➢ Registro ➢ Contabilizació n ➢ Informes. • • • •. Laboratorio s de análisis. ➢ Contabilizació n y registro de facturas. ➢ Presentación de informes. ➢ Anticipos. ❖ Empresas de suministro y distribución de medicamentos para el consumo humano. • • • •. Entidades financieras. ➢ Conciliaciones bancarias.. ❖ Droguistas ❖ Promotores salud. de. • • •. Comerciale s. ➢ Legalizaciones. Gestión de contabilidad. ➢ Analizar proceso. Gestión de contabilidad. ❖ Droguistas farmacias.. y. ❖ Interno. el. ➢ Rendición de cuentas requeridas por la entidad fiscalizadora (DIAN) y otras de carácter Departamental y Nacional. ➢ Verificación de los soportes contables. ❖ Gerencia ❖ Superintendencia de sociedades ❖ Dian ❖ Entes de control. 37. • • • • • •. vo y financiero. Cuentas por pagar. Director financiero y contable Contador Cuentas por pagar Aux. Contable Director financiero y contable Contador Cuentas por pagar Director financiero y contable Contador Auxiliar contable Director financiero y contable Contador Auxiliar contable Director Financiero y contable Director financiero y contable Contador Publico Gerencia.

(38) Todos los procesos. ➢ Verificación de la estructura de los planes contables ➢ Definir comprobantes contables ➢ Definir permisos y restricciones para los usuarios de SAP ➢ Elaboración de procedimientos del sistema contable ➢ Participar en la planeación y metas de la información financiera de la empresa.. • ❖ Oficina contabilidad. de • •. • Proceso de contabilidad. ➢ Auditorias ➢ Tomar acciones correctivas y preventivas de las diferentes actividades.. ❖ Oficina de contabilidad. • • • •. Director financiero y contable Contador Publico Gerencia. Director financiero y contable Contador Cuentas por pagar Aux. Contable Practicante universitario. PROCEDIMIENTOS RELACIONADOS. Procedimientos: Conciliación bancaria, Realizar pagos, Manejo de caja menor, Rendición de informes, Elaboración de estados financieros, Proceso de interfaces, Elaboración y presentación de declaraciones tributarias, Calculo y registro de provisiones. Ilustración 9. Caracterización del área de trabajo.. 38.

(39) ORGANIGRAMA AREA DE CONTABILIDAD.. DIRECTOR FINANCIERO Y CONTABLE CONTADOR PUBLICO. COORDINADOR DE IMPUESTOS. CUENTAS POR PAGAR. AUXILIAR CONTABLE. PRACTICANTE. (pinterest.com) Ilustración 10. Organigrama Contabilidad.. PROCESOS AREA CONTABLE. La contabilidad tiene por objetivo captar, procesar y transmitir la información adecuada al proceso de toma de decisiones de los múltiples usuarios de esta. Para ello se lleva a cabo el proceso contable. El proceso contable es un ciclo mediante el cual se registran y procesan todas las operaciones que se llevan a cabo en una empresa a lo largo del ejercicio económico. (contablidad, 2019). 39.

(40) DIRECTOR FINANCIERO Y CONTABLE. Profesional capacitado en finanzas y contabilidad encargado del ordenamiento de las políticas financieras y en la toma de decisiones en pro del bienestar de la organización en materia de inversión y financiación, asimismo se encarga de la supervisión de los procesos contables y administrativos de las áreas que involucran el proceso. CONTADOR PUBLICO. Es el responsable de la firma de los estados financieros al igual que del tratamiento, revisión y cumplimiento de la información contable según el marco normativo. Además, es el jefe inmediato de las demás áreas como; Coordinación de impuestos, Cuentas por pagar, Auxiliar contable y practicante. COORDIANDOR DE IMPUESTOS. Coordinar las actividades de impuestos asegurando la correcta y oportuna aplicación de la normatividad vigente para prevenir riesgos fiscales, desempeñando las siguientes funciones presentar declaraciones tributarias e información exógena, garantizar la aplicación de los normas fiscales en las declaraciones tributarias, apoyar la planeación fiscal de la compañía, emitir conceptos internos y externos acerca de la nueva normatividad fiscal (apoyado en comunicaciones), realizar conciliación de cuentas, elaborar cierres mensuales de las cuentas de impuestos y declaraciones tributarias entre otras. CUENTAS POR PAGAR. Establecer los pasos a seguir para el control y contabilización de las cuentas por pagar que se encuentran en los estados financieros de la compañía, este procedimiento aplica para los. 40.

(41) documentos que soportan los registros contables de cuentas por pagar causadas en la contabilidad de Memphis productos y Compañía California. Siendo responsabilidad del jefe de contabilidad director administrativo y financiero y analista contable de cuentas por pagar cumplir y hacer cumplir el procedimiento. Y el manejo de SAP. AUXILIAR CONTABLE. Establecer un buen manejo del sistema contable SAP, aplicar los conocimientos en la causación y facturación, manejo de las conciliaciones bancarias, dominio de inventarios, activos fijos y cuentas de gastos. PRACTICANTE Es el soporte de las áreas, para la mejora en tiempos de los procesos. Por lo cual es conveniente tener clara la visión y misión de la compañía, como también las políticas y los procesos de las áreas internas. Y tener aptitud de entrega y aprendizaje para la solución de las actividades contables encomendadas.. PRACTICANTE. CONTADOR PUBLICO. AUXILIAR CONTABLE. CORDINACION DE IMPUESTOS. CUENTAS POR PAGAR. Ilustración 11.Ciclo apoyo áreas contables.. 41.

(42) DESCRIPCION DE FUNCIONES. Verificación de las facturas de venta que cumplan con los requerimientos establecidos en la circular informativa “radicación de facturas de proveedores de bienes y servicios” emitida por el área de contabilidad. Registrar en el formato las facturas que han sido entregadas o enviadas por los proveedores de bienes y / o servicios. Entregar facturas y dejar registro en formato que se maneja, con fecha y firma esto permite realizar la trazabilidad del documento al interior de la compañía y medir los tiempos desde a recepción de la factura hasta la entrega a tesorería para su pago. Verificar los valores asociados a la factura versus la orden de compra u orden de servicios negociados previamente con el proveedor, si la factura de venta cumple se procede a tramitar la firma autorizada para el pago de la factura. Si la factura de venta NO cumple establecer la comunicación con el proveedor e informarle acerca de la inconsistencia que presenta la factura para su respectiva nota crédito o emisión de nueva factura. Entregar la facturas debidamente revisadas y firmadas por el encargado de realizar el pago. La factura de servicios y / o suministros que no requieren entrada en inventario se debe revisar y / o aprobar en un tiempo máximo de siete (7) días. En fecha de cierre de mes es importante realizar la entrega de las facturas en el menor tiempo posible para que de esta forma se efectué el registro en contabilidad. La aprobación de las facturas de servicios públicos es inmediata. Las facturas de materia prima, materia de empaque y envase y producto terminado requiere el reporte de entrada de mercancía, estas facturas serán recibidas por el área de cuentas por pagar. 42.

(43) Llevar acabo la imputación contable de los diferentes documentos aplicando la legislación contable y tributaria. Diligenciar en el formato de control, la fecha en el cual los ordenantes del gasto entregan las facturas a contabilidad y la fecha del registro en la contabilidad en el sistema SAP. Comprobar que las facturas que corresponden a materia prima, materia de empaque y envase y / o producto terminado tengan el reporte de entrada de mercancías para ser entregadas en el área de tesorería, por lo cual se debe esperar por este documento. Revisar el reporte de entrega de mercancía de materia prima, material de envase o envase que es entregado a cuentas por pagar el área de garantía de calidad debe asegurar que los materiales recibidos cumplen con los parámetros técnicos exigidos para su aprobación. Adjuntar la entrada a la factura que correspondan una vez el área de garantía de calidad entrega el reporte de entrada de materias primas y material de empaque y / o envase y producto terminado. Entregar las facturas al analista de costos y control interno para que se revisada y aprobada para su pago si esta factura hace referencia al servicio de maquila de producto terminado. Organizar las facturas teniendo en cuenta el mismo orden en las que se relacionan las facturas en el correo electrónico y proceder con la entrega a tesorería. Establecer y describir las actividades que se deben ejecutar en las diferentes áreas de la compañía para la revisión, control, contabilización y pago de las cuentas de gastos que incurra el personal del área comercial de Memphis productos S.A.. 43. Compañía California S.A. este.

(44) procedimiento aplica para el área comercial de las dos empresas anteriormente mencionadas, contabilidad y tesorería. Estar pendiente de que el área comercial realice él envió y la entrega de las cuentas de gastos semanal, al área de contabilidad. La frecuencia de envío depende de la autorización del gerente comercial de cada compañía. Hacer revisión a la totalidad de las cuentas de gastos enviadas y recibidas por parte del practicante de contabilidad; validando el cumplimiento de las políticas establecidas para cada cargo. Recibir las legalizaciones de cuentas de gastos mediante copia firmada para constatar día y fecha de entrega al área contable. Revisar las cuentas de gastos de acuerdo con las políticas de gastos autorizadas por la gerencia, y mirar el documento o factura cumple con los requisitos de ley y están dentro de las fechas laborales establecidas por los viajes y tienen derecho a combustible y peajes de viajes. Relacionar en una plantilla de Excel, el tipo de cuenta de gasto contabilizado, nombre del comercial, fecha de legalización, monto en valores (pesos colombianos) y cantidad de cuentas verificadas. Posteriormente se debe realizar la impresión del documento y proceder con la entrega a la analista de cuentas por pagar. Enviar por correo electrónico la relación de cuentas de gastos a tesorería, esto con el fin de dar a conocer los montos a pagar a los representantes, asesores y gestores de compañías. Verificar que los soportes cumplan con los parámetros establecidos legalmente para su contabilización, teniendo en cuenta las políticas de gastos comerciales.. 44.

(45) Descargar del aplicativo SAP a un archivo d Excel la relación de las cuentas de gastos contabilizadas. Revisar que todas las cuentas que cumplen con los parámetros para ser contabilizadas se encuentren en la relación de Excel. Revisar firma y sello de las cuentas de gastos contabilizadas. Entregar relación de las cuentas de gastos contabilizadas con sus respectivos soportes el miércoles al área tesorería. En el momento de hacer la entrega hacer firma copia de recibido. Realización de inventarios y decodificación de activos fijos, causación de caja menor, apoyo en preparación de información a entregar a entes de control, análisis y revisión de entradas de mercancía, verificación de centro de costos en facturas de compra y archivo de documentos contables para uso de control interno. (Memphis R. h., 2019) Verificación, aplicación y manejo en liquidación de Retención en la fuente, Iva, Ica y todo lo relacionado con impuestos y seguimiento y causación de facturas generadas, control y seguimiento de pagos según vencimiento esto se hace con la creación de proveedores en los tiempos establecidos en el apalancamiento financiero ofrecido por la compañía.. 45.

(46) DIAGNOSTICO DE LA PRACTICA. El área de contabilidad está bien constituida por grandes profesionales que enfocan sus esfuerzos al cumplimento de los objetivos de la organización, no obstante, es un área con alta carga laboral que hace necesario un soporte en el practicante. Se evidencia los procesos en cuanto a la parte contable como tributaria, el manejo, la responsabilidad y el grado de dedicación que se requiere para la realización de labores. Sobre todo; se aterrizan los conocimientos aprendidos en el aula de clase con la práctica en la realización de las funciones a cargo. También se asimila un sistema contable que cumple con las características fundamentales que se requiere para el soporte y proceso de actividades contables, el cual se alimenta a diario con los diferentes tipos de actividades dentro de la organización. Lo más importante es que hace que el practicante se forme en el mundo real asumiendo responsabilidades en la causación y registro de movimientos contables, con la intención de que obtenga un completo aprendizaje para enfrentar los retos económicos como financieros en el ámbito laboral.. 46.

(47) RESULTADOS. LOGROS. ▪. Manejo de sistema contable SAP, se conoce sus componentes y estructura de los diferentes módulos que integran la contabilidad.. ▪. El aprendizaje del proceso de “cuentas por pagar” que requiere fundamentos esenciales en impuestos nacionales y distritales para la revisión y registro de las facturas.. ▪. Contabilización de legalizaciones, analizando el componente del gasto y el tipo de documento entregado a área de contabilidad.. ▪. La depuración y actualización de activos fijos partiendo de las depreciaciones para llegar a su valor real, con el objetivo de identificar el estado del mismo, su ubicación y su grado de funcionamiento. Donde se evidencia activos depreciables no existentes dentro de la organización.. ▪. Conocimiento de bases de datos a nivel organizacional.. ▪. Conocimiento y acceso a plataformas de entes de control y vigilancia (DIAN). ▪. Estructuración y desglose de los diferentes centros de costos de la unidad contable.. ▪. Análisis de la estructura contable.. DIFICULTADES. ▪. Acceso intermitente al sistema, debido a la falta de usuario para el cargo de aprendiz, lo que genera retrasos y pérdida de tiempo en las labores asignadas.. 47.

(48) APORTE DEL PRACTICANTE. MAPA FUNCIONAL. SOPORTE AL AREA CONTABLE. REVISAR EL CUMPLIMIENTO DE PARAMETROS LEGALES EN LAS FACTURAS. REGISTRO, VERIFICACION DIGITACION DE GASTOS EN FORMATO EXCEL.. ORGANIZACIÓN Y ARCHIVO DE LOS REPECTIVOS DOCUMENTOS CONTABLES. COMUNICACIÓN ASERTIVA. CONTABILIZACION DE CUENTAS POR PAGAR. INGRESO A SAP Y HACER REGISTROS CONTABLES OPERA. TRASLADO DE DOCUMENTOS DEBIDAMENTE MARACADOS A AREA DE ARCHIVO. APRENDIZAJE Y PRACTICA DE CONOCIMIENTOS. Se aportan conocimientos contables y fundamentos de contabilidad que agilizan la elaboración y análisis de las labores dentro de la identificación de ajustes en activos fijos y causaciones o registros contables. Además, se proporciona una aptitud de entrega y responsabilidad por las labores diarias que fomentaba la integración de las áreas.. 48.

(49) MANUAL DE FUNCIONES DEPARTAMENTO CONTABLE FINANCIERO 1. IDENTIFICACION DEL CARGO DIA MES AÑO NOMBRE DEL CARGO 20|. 09 2019 DEPARTAMENTO CONTABLE Y FINANCIERO SUELDO S.ML. CODIGO. APRENDIZ DIVISION CONTABILIDAD. PP-001 SECCION CUENTAS POR PAGAR, AUXILIAR CONTABLE E IMPUESTOS. ELABORADO POR JAIRO ALBERTO COBOS CELIS. 2. NATURALEZA DEL CARGO Aplicar los conocimientos aprendidos en la catedra de acuerdo con las asesorías por parte de los líderes de las áreas, y así realizar las funciones delegadas y los procedimientos contables relacionados al área de aplicación, teniendo en cuenta las políticas que rigen y aplican para dichos procesos. 3. FUNCIONES DEL CARGO 1. Realización de inventarios y decodificación de activos fijos. 2. Registrar en el formato las facturas que han sido entregadas por los proveedores. 3. Entregar facturas y dejar registro en formato que se maneja. 4. Verificar los valores asociados a la factura versus la orden de compra u orden de servicios. 5. Llevar acabo la imputación contable de los diferentes documentos aplicando la legislación contable y tributaria. 6. Adjuntar la entrada a la factura que correspondan una vez el área de garantía de calidad entrega el reporte de entrada. 7. Recibir las legalizaciones de cuentas de gastos mediante copia firmada para constatar día y fecha de entrega al área contable y hacer los registros contables pertinentes. 8. Revisar las cuentas de gastos de acuerdo con las políticas de gastos autorizadas por la gerencia y hacer la causación de estas. 9. Alimentar en el aplicativo SAP con los registros contables pertinentes de la operación que estén a su cargo y responsabilidad. 4. ESPECIFICACIONES DEL CARGO ❖ Conocimientos contables enfocados a la práctica. HABILIDADES ❖ Seguir instrucciones orales y escritas. ❖ Buena comunicación asertiva.. RESPONSABILIDADES. RELACIONES. AMBIENTE DE TRABAJO EDUCACION EXPERIENCIA DESTREZAS. ❖ Materiales en relación con el manejo de equipos de cómputo y programas contables. ❖ Información confidencial, procesos internos de la organización. ❖ Toma de decisiones y capacidad de análisis. ❖ Internas: Mantener relaciones continuas con el personal de contabilidad, a fin de ejecutar lo relativo al área. ❖ Externas: Con el asesor de la Universidad. ❖ Lugar cerrado, agradable. ❖ Estudiante de últimos semestres de contaduría pública. ❖ No aplica. ❖ Manejo de programa SAP. ❖ Manejo de excel y tablas dinámicas.. 49.

(50) SEGUIMIENTO DE PRACTICA. ITEMACTIVIDADES DIARIAS. ABRIL. MARZO. MAYO. MARZO - SEPTIEMBRE 2019 JUNIO. Julio. AGOSTO. SEPTIEMBRE. A CARGO PAOLA OCAMPO. 1.. GASTOS MEMPHIS. 2.. GASTOS CIA CALIFORNIA. 3.. ACHIVO DE DOCUMENTOS. 4.. ACTIVOS FIJOS. 5.. REVISION DE FACTURAS. X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X PAOLA PATIÑO. 6.. CONTABILIZACION DE CXP. X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X PAOLA PATIÑO. 7.. CONTABILIZACION GASTOS. XXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXX. 8.. SOPORTE EN IMPUESTOS. XXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXX. X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X PAOLA PATIÑO TODAS LAS AREAS. XXX. XXXXXXXXXXXXXXXXXXXX. X. FABIO JAIME. XX. XXX. XXX. XXX. PAOLA OCAMPO ANA LATORRE. Ilustración 12. Tabla de actividades.. Posteriormente al proceso de aprendizaje académico el practicante adquiere nuevos conocimientos en lo relacionado en materia contable y se generan competencias que se trasladan a la práctica, se refleja un proceso de transición de aprendizaje en las diferentes actividades que forman al practicante con la ayuda de herramientas ofimáticas y sistemas contables, que hacen que el pasante adquiera dinamismo con el objetivo de fortalecer sus capacidades de cambios positivos en su entorno. La fase de aprendizaje fue acompañada de capacitaciones y un apoyo constante en la solución de dudas, este tipo de asesorías logra fortalecer la confianza y mejora le desempeño en la práctica, lo que es positivo para la organización. No obstante, las dificultades que se presentan en la practican fructifican convenientes para el diseño de actividades formativas, o dejan un plan marcado para el próximo practicante. Lo importante en el seguimiento fue que las actividades se plantearon durante la práctica que fortalecieron los conocimientos del practicante para el desempeño de las actividades en mejora de sus capacidades y su mejora intelectual. 50.

(51) 51.

(52) 52.

(53) 53.

(54) CONCLUSIONES.. Como resultado de las prácticas empresariales queda un alto nivel de conocimiento en la parte real de los procesos de las empresas a nivel contable, lo que hace que el practicante adquiera destreza para el desempeño de las funciones en el área de cuentas por pagar, legalizaciones de gastos, anticipos y demás actividades. Donde el resultado fue satisfactorio entre las dos partes y deja en realce el proceso catedrático de la universidad a través del practicante, que influye en la continuación del proceso de vinculación por parte de la compañía de seguir adelante con los practicantes de la Universidad Cooperativa de Colombia. Se logra fortalecer los conocimientos con la práctica y se da una perspectiva diferente del mundo contable por medio de las funciones operativas y de análisis que requieren las empresas en el día a día, siendo indispensables en la operación y logro de sus objetivos.. 54.

(55) Bibliografía Bustos, M. J. (2019). Una líder en la industria farmacéutica. Revista semana. Colombia, U. C. (2019). ucc.edu.co. Obtenido de https://opscs.ucc.edu.co/psp/UCNAV/EMPLOYEE/HRMS/?&cmd=login&languageCd=ESP Competitividadyestrategia.com. (2019). Competitividadyestrategia. Obtenido de https://www.competitividadyestrategia.com/matrices-estrategicas.html Concejo universitario, U. C. (2014). Acuerdo N° 219. Medellin. contablidad, F. (2019). Finanzas contablidad. Obtenido de https://finanzascontabilidad.com/procesocontable-empresa/ Gestiondelmatenimiento. (ENERO de 2018). https://sites.google.com/site/getiondelmatenimientosa/como-realizar-la-caracterizacion-deuna-empresa. Obtenido de https://sites.google.com/site/getiondelmatenimientosa/comorealizar-la-caracterizacion-de-una-empresa Industrial, E. d. (2019). eoi.es. Obtenido de https://www.eoi.es/blogs/madeon/2013/05/21/talentohumano-motivacion-y-compromiso/ Memphis. (2019). memphis.com.co. Obtenido de memphis.com.co: http://www.memphis.com.co/ Memphis, R. h. (2019). Reeferencia pratica. Bogota. pinterest.com. (s.f.). Conatbilidad logo. School, E. B. (2019). EAE . Obtenido de https://retos-operaciones-logistica.eae.es/tipos-definicion-ydesarrollo-de-un-mapa-de-procesos/ semana, R. (2019). Una líder en la industria farmacéutica. Revista semana.. 55.

(56)

Figure

+7

Outline

Documento similar

o Si dispone en su establecimiento de alguna silla de ruedas Jazz S50 o 708D cuyo nº de serie figura en el anexo 1 de esta nota informativa, consulte la nota de aviso de la

Ciaurriz quien, durante su primer arlo de estancia en Loyola 40 , catalogó sus fondos siguiendo la división previa a la que nos hemos referido; y si esta labor fue de

La Historia de la nación chichimeca 6 de Fernando de Alva Ixtlilxóchitl es una obra escrita en el primer tercio del siglo XVII. Des- cendiente Fernando de Alva

(29) Cfr. MUÑOZ MACHADO: Derecho público de las Comunidades Autóno- mas, cit., vol. Es necesario advertir que en la doctrina clásica este tipo de competencias suele reconducirse

Fuente de emisión secundaria que afecta a la estación: Combustión en sector residencial y comercial Distancia a la primera vía de tráfico: 3 metros (15 m de ancho)..

El Gobierno del Primer ministro, por su parte, funcionaría de la siguiente mane- ra (67): posibilidad de introducir las primarias en los partidos; nombramiento del candidato a

Aparte de la existencia de otras diferencias de procedimiento respecto a la relación jurídica con la Administración, hay que insistir sobre la idea, como ya hemos dicho en el

La recuperación histórica de la terciaria dominica sor María de Santo Domingo en los últimos años viene dada, principalmente, por causa de su posible influjo sobre personajes