El análisis económico en función de la dirección empresarial

100

0

0

Texto completo

(2)

(3)

(4)

(5) Un agradecimiento especial: • A la Revolución, por brindarnos la posibilidad del desarrollo profesional. • A mi padre, por su esfuerzo, esmero y dedicatoria en mi vida • A mis hermanos por ser especiales. • A Yosbel, por brindarme su apoyo incondicional y por sus sabios consejos en momentos difíciles. • A mis familiares. allegados que en el momento más difícil de mi vida me. brindaron su apoyo para que siguiera adelante. • Al profesor Berto M. Nazco Franquiz, por darme la posibilidad de trabajar en conjunto. • A los profesores de la Carrera de Contabilidad y Finanzas. • A los compañeros del MICONS que me ayudaron de una forma u otra en esta obra especialmente a Anido por su apoyo en todo momento. • A mis amigas Yanelis y Yeney Cepeda, por formar este gran equipo durante estos cinco años. • A Aleida que a pesar de estar juntas en estos cinco años, me ha brindado muchísimo apoyo y comprensión en el desempeño de esta obra. • En fin a todos que hicieron posible el desempeño de mis estudios y que brindaron su apoyo es este último momento.. A todos muchas gracias..

(6)

(7) A la memoria de mi madre: Paula S. Pérez Hernández..

(8)

(9) Resumen El desarrollo futuro de la economía cubana exige el aseguramiento de la máxima eficiencia en la utilización de los recursos, por tal razón el perfeccionamiento del sistema de análisis de la gestión económica como herramienta para la evaluación de la eficiencia empresarial, es una cuestión impostergable en las condiciones actuales. El análisis de los estados financieros de la empresa, forma parte de un proceso de información cuyo objetivo fundamental, es la de aportar datos para la toma de decisiones. De lo expuesto anteriormente se infiere que el análisis económico financiero se utiliza para diagnosticar la situación y perspectiva interna, lo que hace evidente que la dirección de la empresa puede ir tomando las decisiones que corrijan las partes débiles que pueden amenazar su futuro. Sin embargo la Unidad Empresarial de Base Contingente “Leoncio Vidal Caro” no cuenta con los procedimientos necesarios que coadyuven al logro de esta aspiración. Para constatar esta situación se realizó un diagnóstico con el objetivo de conocer la situación real de la UEB y a continuación aplicar las mejoras de propuestas de análisis económico financiero, estableciéndose un grupo de recomendaciones para posibilitar la futura aplicación. ..

(10)

(11) Summary. The future development of Cuban economic demands the insurance of a maximun effectiveness in the utilization of the resources for that reason the improvement in the system of analysis of the economic negotiation as an inatoniment for the evaluation of the interprise efficiency is a cuestion that cannot be portponed in actual conditions. The analysis of the financiar conditions in the interfonce is a part of an information process, its fundamental objet is to apport datums to take decisions.abaut all exposel before un can infer that the economic financial analysis is used to diagnosticale the situation and internal perspective it makes evident that the management can take decisions to correct the week parts that can impending the future of the onterprise. Nevertheless the Interprise Unit of Base Contingent “ Leoncio Vidal Caro” doesn´t have the necessary proceeding that helps the abtaon the benefit of this aspiration. To verify this situation was made a doagnostic to know the real situation of the UEB and then to apply the improve ment. propositions of financial and economic analysis with some. recommendations that makes possible thair future application..

(12)

(13) Índice. Índice Introducción Capítulo 1. Análisis crítico de las bases teóricas acerca del Análisis Económico Financiero 1. Introducción 1.1 Información económica - financiera 1.2 Herramientas de Análisis Económico Financiero 1.3 Importancia del Análisis Económico Financiero para la toma de decisiones 1.4 Generalidades del Análisis Económico Financiero Conclusiones parciales del capítulo Capítulo 2. Diagnóstico de la Unidad Empresarial de Base, Contingente: “Leoncio Vidal Caro” 2.1 Caracterización de la Empresa Constructora de Obras de Ingeniería # 25 2.2 La Unidad Empresarial de Base. Situación actual de los procedimientos aplicados para el Análisis de Estados Financieros Conclusiones parciales del capitulo Capítulo 3. Propuesta de mejoras para el Análisis Económico Financiero 3. Introducción 3.1 Propuesta de mejoras para el Análisis Económico Financiero • Análisis vertical • Análisis de las razones financieras y Plan de Medidas • Análisis de eficiencia económica y flujo de caja • Balance General con los nuevos cambios propuestos. • Análisis comparativo del Balance General antes y después de los cambios. 3.2 Propuesta de indicadores Conclusiones parciales del capítulo Conclusiones generales y Recomendaciones Bibliografía Referencia bibliográfica Anexos. Página 1 5 6 7 16 33 36 38 40 41 47 51 53 54 55 55 62 65 67 68 69 71 72 74 77.

(14)

(15) Introducción. 1. Introducción La transformación a la que se ha visto sometida la economía mundial debido a lo turbulento de su entorno ha traído consigo disímiles dificultades en la evolución y desarrollo de esta, de lo cual Cuba no esta exenta. De ahí encaminado a organizar esta temática se plantea que nuestras organizaciones deben presentar una certificación de su contabilidad.. Para la dirección empresarial el análisis económico constituye un soporte material valioso. Los resultados del análisis económico contienen la información necesaria para perfeccionar la actividad que se dirige, sin embargo no siempre, ni mucho menos es utilizada. En principio el análisis económico debe estar presente en todas las funciones de la dirección aunque no cabe duda que su mayor influencia la ejerce en el control, al cual pertenece.. El análisis económico destaca el estudio detallado sobre el control del cumplimiento del plan, lo que permite eliminar operativamente las deficiencias detectadas en el trabajo de la empresa, convirtiéndose el análisis económico en el instrumento eficaz para la toma de decisiones, por lo que debe ser operativo, real, concreto, y sistemático. Además esta encaminado a servir de base a la planificación, mediante este se determinan las causas de las desviaciones del fenómeno analizado, permitiendo la incorporación de las reservas detectadas al proceso de producción mediante. la. elaboración. de. las. recomendaciones. necesarias. para. su. aprovechamiento y la generalización de la experiencia avanzada, previendo además el desarrollo futuro.. La aplicación conciente y consecuente del análisis económico financiero permite revelar y valorar de manera más completa los resultados de la empresa y utilizar éste en la toma de decisiones..

(16) Introducción. 2. En las condiciones actuales la mayoría de las empresas cubanas toman los datos del registro como el cumplimiento de una tarea más y no como la base para el análisis necesario de su gestión. “ …el hábito de trabajar con el dato estadístico saber usarlo, que no sea una cifra fría como es para la mayoría de los administradores de hoy, salvo quizás un dato de la producción, sino que es una cifra que encierra toda una serie de secretos que hay que revelar detrás de ella. Aprender a interpretar estos secretos es un trabajo de hoy. .” (1). El análisis económico financiero pone a disposición del administrador los instrumentos necesarios para verificar continuamente el pulso de la empresa, con el objetivo de implementar programas correctivos tan pronto se presenten síntomas de problemas futuros.. En la actualidad de las empresas constructoras cubanas, el análisis económico se concibe como un conglomerado de índices e indicadores que contienen cifras absolutas y relativas y acompañado de una extensa justificación ante los incumplimientos, en relación con el plan y los sobre cumplimientos, en resumen, limitan el análisis económico a uno de sus métodos o punto de partida, la comparación, que luego ninguno de los dirigentes utilizan en las funciones de dirección.. La investigación se realiza en la UEB (Unidad Empresarial de Base)” Leoncio Vidal Caro”, perteneciente a la Empresa de Obras de Ingeniería número 25, subordinado al GECONS (Grupo Empresarial de la Construcción de V.C), teniendo como objeto social la construcción de obras de ingeniería: presas, pedraplenes, carreteras), etc., así como la producción de asfalto para las obras que comienzan con el movimiento de tierra. Su estructura organizativa esta dada de la siguiente manera: -. 2 Colectivos de Ejecución de Asfalto.. -. 3 Colectivos de Ejecución de Movimiento de Tierra..

(17) Introducción. 3. Atendiendo a lo anterior los resultados de eficiencia de este centro son satisfactorios en cada uno y todos los períodos utilizados, ya que solo tienen como elementos de gastos combustibles y salarios fundamentalmente.. La investigación esta basada en la correcta utilización del análisis económico como instrumento para la toma de decisiones por parte de la dirección, planteando como situación problémica lo siguiente: La utilización inadecuada del análisis económico financiero como instrumento de dirección para la toma de decisiones, ya que solo se practican y analizan algunos instrumentos y técnicas de manera aislada, lo cual no permite su uso integrador.. Por consiguiente el problema científico: ¿Como utilizar el Análisis Económico en función de la dirección empresarial en la Unidad Empresarial de Base “Leoncio Vidal Caro”, para evaluar la eficacia y eficiencia en sus operaciones?. El objetivo general de la investigación es: Demostrar la importancia del Análisis Económico para la toma de decisiones y su utilización como herramienta de dirección.. Objetivos específicos: . Elaborar el marco teórico referencial que sustente la investigación basada en la consulta de la literatura referente a esta temática, aplicando métodos, procedimientos y modelos conceptuales acorde a la situación problemita que originó esta investigación.. . Realizar un diagnóstico que permita conocer la situación actual que presenta la unidad referente al Análisis Económico en función. de la dirección. empresarial. . Proponer otros procedimientos para la eficiente utilización del análisis económico financiero, como instrumento fundamental en la toma de decisiones oportunas..

(18) Introducción. 4. La hipótesis de la investigación es la siguiente: Si se realiza de forma lógica y coherente el análisis económico financiero en la UEB Contingente” Leoncio Vidal Caro”, se logrará conocer como influye este en la toma de decisiones a nivel empresarial.. Partiendo de las funciones fundamentales de la dirección empresarial en el primer capitulo se brinda el soporte teórico para el desarrollo posterior de la investigación, que fundamenta la información así como su importancia y generalidades.. El segundo capitulo tiene como misión fundamental caracterizar la unidad objeto de investigación, evaluando su situación actual, procedimientos aplicados para el análisis económico financiero, así como la obtención de resultados.. Finalmente en el capítulo tres se analizan las propuestas para mejorar la utilización del análisis económico financiero en función de la dirección empresarial. Contiene la descripción conceptual y la fuente de información concreta para la aplicación de los métodos que de acuerdo a la experiencia práctica de la investigación deben aplicarse. Como punto de partida para la selección de las metódicas propuestas se emplearon los métodos de encuestas y participación en los consejos de dirección. Un total de 13 dirigentes y funcionarios de la UEB y los Jefes de los colectivos de ejecución aportaron valiosos criterios que constituyen la base de las propuestas..

(19)

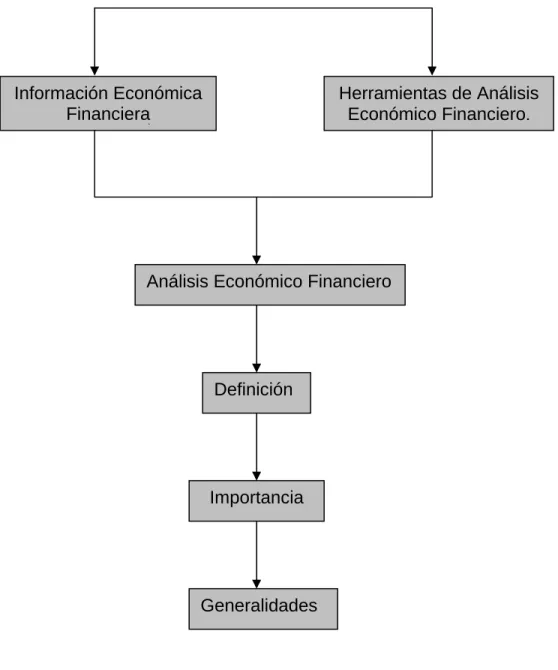

(20) Capitulo 1: Análisis critico de las bases teóricas acerca del Análisis Económico financiero.. 5. Capítulo 1 Este capítulo va destinado a brindar el soporte teórico para el desarrollo posterior de la investigación, esto se logrará a partir de la exposición acumulativa de teorías y criterios, observando el hilo conductor que se muestra en la figura 1.1. Figura 1.1 Hilo conductor.. Información Económica Financiera. Herramientas de Análisis Económico Financiero.. Análisis Económico Financiero. Definición. Importancia. Generalidades.

(21) Capitulo 1: Análisis critico de las bases teóricas acerca del Análisis Económico financiero.. 6. 1. Introducción. El desarrollo futuro de la economía cubana exige el aseguramiento de la máxima eficiencia en la utilización de los recursos, por tal razón el perfeccionamiento del sistema de análisis de la gestión económica como herramienta para la evaluación de la eficiencia empresarial, es una cuestión impostergable en las condiciones actuales.. El Análisis Económico Financiero constituye una de las funciones principales de la organización y de la dirección, conformando la base general del sistema de dirección y de toma de decisiones de la economía; es un instrumento importante del control y de la dirección económica, y se efectúa con el fin de su ulterior fortalecimiento , descansa en los datos fidedignos de la contabilidad, la. estadística y el registro. operativo, con lo que se garantiza la fundamentación, profundidad y veracidad de las conclusiones sobre el cumplimiento de los planes.. El análisis económico es la condición necesaria para el correcto funcionamiento de cualquier sistema económico, dado que posibilita tomar las decisiones más adecuadas con el fin de garantizar el empleo racional de los factores productivos de la empresa, comenzando con el análisis del plan, el cual se caracteriza por ser un proceso continuo y sistemático. El proceso de Dirección abarca varias etapas; entre ellas la captación de la información económica sobre la actividad del objeto de dirección y su procesamiento, el análisis y la adopción de la decisión. Esto implica que, desde el punto de vista del proceso de dirección, el análisis económico es una etapa que precede a la toma de decisiones.. En el presente capítulo se realiza el análisis de la esencia y papel del análisis económico-financiero haciendo referencia a la utilización de los Estados Financieros en el análisis de la información y la importancia que tiene este en la toma de decisiones y finalmente se analizan los tipos de análisis financieros más utilizados,.

(22) Capitulo 1: Análisis critico de las bases teóricas acerca del Análisis Económico financiero.. 7. según el criterio de los diferentes autores consultados y los propios de la autora del trabajo. 1.1 La información económica-financiera. Dos hechos son evidentes en el desarrollo de la contabilidad a través del tiempo: primero, desde que surgió la propiedad, hubo necesidad de anotar y de rendir cuenta a los propietarios, segundo, su desarrollo tuvo lugar asociado al desarrollo de las empresas. Aunque su método ha resistido la prueba del tiempo el registro y análisis de los hechos económicos se fue haciendo cada vez más complejo, dado el tamaño y el volumen de operaciones que iban adquiriendo las empresas hasta llegar a las grandes organizaciones modernas de nuestros días, lo que hizo necesario dotar a este registro y análisis de medios que abrevian al arduo trabajo de anotación, clasificación e informe de los resultados. La contabilidad cuenta en la actualidad con el auxilio de diversos equipos electrónicos, lo cual ha facilitado enormemente las tareas del registro e información.. Asociado al desarrollo de las empresas y por ende, de la dirección, desde esos tiempos hasta nuestros días, la función más importante de la Contabilidad ha sido y es la de informar a la dirección de las empresas los resultados de su gestión durante un período de tiempo y cual es su situación financiera en una fecha dada. Se puede afirmar que para cualquier plan de acción adoptado por la dirección de una empresa, se requieren registros con el propósito de controlar la ejecución de ese plan.. Con vista a estos registros o los libros de Contabilidad, se obtendrá la información financiera que le permita a la dirección de la empresa conocer, al finalizar un periodo determinado los resultados obtenidos y en que costos se ha incurrido para obtener esos resultados. También en una fecha dada la dirección podrá conocer: ¿Qué propiedades posee?,¿Cuánto asciende tener deudas?,¿Cuáles son y cuanto ascienden los intereses de los propietarios?.

(23) Capitulo 1: Análisis critico de las bases teóricas acerca del Análisis Económico financiero.. 8. La Contabilidad es una ciencia al servicio de la dirección de la empresa. Sus informes financieros rendidos con la periodicidad requerida a los distintos niveles de dirección, hacen posible que los dirigentes de la empresa puedan planificar y controlar con efectividad las operaciones y las fuerzas de que son responsables.. Es decir: es considerada como la recolección y registros sistemáticos de las operaciones económicas de una empresa, la preparación de los informes financieros, el análisis o interpretación de estos informes y servir de guía para la acción a la dirección de la empresa.. De lo anterior se desprende que la Contabilidad es un instrumento fundamental de la dirección. Sin una información oportuna completa, confiable y adecuada, no es posible dirigir con efectividad una empresa. Los informes deben dar respuesta a las necesidades de la dirección, - Qué a pasado y por qué,- Por qué está pasando y por qué, - Cuáles son las perspectivas y por qué. Dentro de las áreas de contabilidad se encuentra: Análisis de interpretación de la información contabilística: Generalmente los directivos de una empresa no tienen ni el tiempo, ni el conocimiento especializado en Contabilidad para extraer de los libros la información que necesita para dirigir la empresa. Otros factores externos a la empresa, también interesados en la marcha de sus actividades necesitan una información especial sobre la gestión de la empresa. El contador por tanto, tiene que preparar, analizar e interpretar las informaciones que habrá de entregar a estos interesados y debe hacerlo cuidando que cada uno reciba la información. que necesita para tomar decisiones efectivas. El análisis de los. estados financieros requiere una gran experiencia y sólidos conocimientos de Contabilidad por parte del analista y constituye uno de los campos altamente especializados de la contabilidad.. La Contabilidad es el proceso de identificar, medir y comunicar información económica para permitir juicios informados y decisiones por parte de los usuarios de.

(24) Capitulo 1: Análisis critico de las bases teóricas acerca del Análisis Económico financiero.. 9. la información (Comité de la American Association), por otra parte Charles Hongreen define la contabilidad como el sistema que mide las actividades de negocio, procesa esa información convirtiéndola en informes y comunica estos hallazgos a los encargados de tomar decisiones, en las Normas Generales de Contabilidad en Cuba se describe que la contabilidad registra, clasifica en términos monetarios las operaciones económicas que acontecen en una entidad. y por medio de ello se. interpretan los resultados obtenidos, representando un medio efectivo para la dirección de la entidad, en resumen la contabilidad es una técnica en constante evolución, basada en conocimientos razonados y lógicos que tienen como objetivo fundamental, registrar y sintetizar las operaciones financieras de una entidad e interpretar los resultados, en fin va más allá del proceso de creación de registros e informes, su objetivo final es la utilización de esta información, su análisis e interpretación, por lo que todo directivo para efectuar una correcta toma de decisiones necesita utilizar la información que brinda la contabilidad.. La información que brinda la contabilidad debe estar debidamente protegida para que pueda ser útil a los usuarios de la misma en la toma de decisiones, motivo por el cual la información contable debe cumplir los requisitos mínimos de: identificabilidad que consiste en que los estados contables deben expresar claramente la empresa a la que se refieren, la actividad económica a que se dedica la empresa y el período de tiempo al que estén referidos, oportunidad se refiere a que la información contable debe. ofrecerse a los usuarios en tiempo oportuno, ya que una información a. destiempo se convierte en inútil. El ordenamiento jurídico suele fijar unos plazos para la presentación de los estados contables periódicos, claridad expresa que la información contable debe ser mostrada en términos claros y asequibles, con el fin de asegurar, dentro de lo posible, la adecuada utilización de la misma por parte de sus diferentes destinatarios, los cuales no tienen porque ser especialistas en materia contable. La normalización contable favorece sustancialmente esta exigencia al generar unos estados uniformes en cuanto a su estructura, terminología y criterios de la elaboración, relevancia se refiere a que la información contable ha de ser.

(25) Capitulo 1: Análisis critico de las bases teóricas acerca del Análisis Económico financiero. 10 adecuada y suficiente para que pueda ser útil en la consecución. de los fines. perseguidos por los diferentes destinatarios de la misma. Para evaluar realmente la importancia que tiene la contabilidad es necesario evaluar la importancia. tanto de las superaciones normales de la empresa así como las. necesarias para llegar a ciertos objetivos, existe una diferencia entre la importancia que tiene desde el punto de vista de utilización de los estados financieros para reunir ciertos requisitos como son a quien les interesan los estados financieros y por qué control de las obligaciones a cargo de la empresa.. La base de este punto es el resultado de la aplicación correcta de todos y cada uno de los movimientos que dan por resultados la confiabilidad en lo que representan cada uno de los renglones como son el activo, el pasivo y el capital.. Al Triunfar la Revolución Cubana en el año 1959 una de las grandes preocupaciones del estado revolucionario lo constituyó la lucha por la eficiencia económica, lo cual se puede constatar en intervenciones efectuadas por nuestros principales dirigentes.. El Che expresó en 1962: “Ahora bien, habíamos hablado también, que en la construcción del Socialismo se necesitaba aumentar la productividad continuamente, todos sabemos, más o menos, que es productividad en términos físicos digamos, es aumentar el volumen de producción por unidad de hora de obreros, o por unidad de hora de máquinas; en término financiero es producir más determinado artículo con el mismo o con el menor costo.” (2). La elevación de la eficiencia y la producción social constituye la piedra angular de la política económica del Partido Comunista, así en las Tesis y Resoluciones al Primer Congreso del Partido Comunista de Cuba en 1976 se expone: El Sistema de Dirección y Planificación de la economía debe tratar de: “lograr la máxima eficiencia en la economía mediante el uso más racional de los recursos productivos (materiales y humanos) y producir el máximo de resultados con el mínimo de gasto.” (3).

(26) Capitulo 1: Análisis critico de las bases teóricas acerca del Análisis Económico financiero. 11 Fidel Castro en el Informe Central al III Congreso del Partido Comunista de Cuba en 1986 expresa: “Todos los esfuerzos tienen que conducir al incremento sostenido de la productividad del trabajo – a la par que aseguremos el pleno empleo de los recursos laborales – a la reducción de los costos y al aumento de la rentabilidad de las empresas; en suma a la eficiencia.” (4). Al presentar el Proyecto de Resolución Económica al V Congreso del Partido Comunista de Cuba Carlos Lage en 1997 expresó: “La eficiencia debe transformarse de concepto económico en modo de actuar, controlar y exigir, desde los que dirigen hasta cada trabajador. El socialismo, además de justicia, es eficiencia y es calidad. Lo que no es eficiente no es socialista y lo que no tenga calidad no debe ser producido.” (5). En sentido general, el sistema empresarial cubano no ha logrado alcanzar los niveles de eficiencia deseados a pesar de la voluntad política por resolver los problemas. Por ejemplo, en nuestro país hasta finales de la década del 80 los sistemas aplicados se enmarcaron en un contexto totalmente distinto al que se enfrenta el país actualmente, que pese a sus deficiencias fueron eficaces pues impulsaron el desarrollo de tareas estratégicas importantes.. En la Resolución Económica aprobada en el V Congreso del Partido Comunista de Cuba en 1997 y específicamente en su segunda parte, la política económica en la fase de recuperación se plantea: ; “Dada la permanente guerra económica de Estados Unidos contra Cuba, la dinámica y tendencia de los flujos financieros internacionales y la fuerte competencia entre los países subdesarrollados para su obtención, es realista prever que en la perspectiva cercana continúen o se acrecienten las actuales restricciones para el país en cuanto a fuentes de financiamiento externo y a una solución adecuada al problema de la deuda externa, por lo cual los esfuerzos propios son la pieza clave en todo el diseño y ejecución de la política económica. La eficiencia es, por tanto, el objetivo central de la política.

(27) Capitulo 1: Análisis critico de las bases teóricas acerca del Análisis Económico financiero. 12 económica pues constituye una de las mayores potencialidades con que cuenta el país.” (6). En la actualidad elevar la eficiencia es un requisito de primer orden, sin embargo, las circunstancias de estos tiempos obligan a ir dando avances progresivos, al mismo tiempo que contribuyan a mantener el nivel de eficiencia del país, reduciendo la ineficiencia que caracteriza el grueso de la economía.. En el perfeccionamiento cada empresa se considera como un todo integral y se deja claramente establecido su nivel de autoridad, o sea, el poder de ejercer la discusión en la toma de decisiones como eslabón fundamental de la economía, y las autoridades y responsabilidades dentro de ellas, así como los vínculos y relaciones de cada uno de los subsistemas que la componen, su aplicación se realiza siempre de abajo hacia arriba, con el fin de garantizar que los sistemas de administración y gestión de las empresas y unidades de producción y servicios no se conviertan en una traba para el proceso productivo. Este proceso es necesario para crear un conjunto de condiciones económicas que propicien el control y la regulación de la descentralización empresarial, motivado y obligado a la empresa a ajustarse y desarrollarse en las condiciones actuales, estableciendo sólidos vínculos económicos financieros y vinculándose con las exigencias de la competencia.. Por lo tanto, contrarrestar el bloqueo económico, avanzar en la inserción de la economía mundial y salir del período especial, se asocia al logro de la eficiencia económica. financiera,. por. lo. que. reviste. gran. importancia. conocer. su. comportamiento con vista a tomar decisiones adecuadas inherentes al uso de los recursos materiales, financieros y laborables.. En tal sentido Miguel Ángel Benítez en 1997, en su libro Contabilidad y Finanzas para la Formación Económica de los Cuadros de Dirección expresa: “La medición de la eficiencia económica operativa con que se explota una entidad se realiza.

(28) Capitulo 1: Análisis critico de las bases teóricas acerca del Análisis Económico financiero. 13 básicamente mediante el análisis financiero y económico operativo de sus actividades, lo que permitirá llegar a conclusiones acerca de las causas de las desviaciones y, por lo tanto en las medidas correctivas a aplicar. Los análisis de los índices e indicadores de una actividad indican en sentido general la existencia o no de una desviación con una normativa o valor de comparación conocido, es decir, que señala que existe un problema y probablemente donde, pero no indica en modo alguno las causas del mismo por lo que el análisis de los índices e indicadores y la evaluación de sus valores absolutos o relativos constituyen solamente el proceso inicial de medición de la eficiencia que se completa con el análisis profundo de los factores involucrados, investigaciones, estudios especiales, etcétera, que permiten llegar a conclusiones acerca de las causas de las desviaciones y, por tanto, de las medidas correctivas a aplicar.” (7). De lo expuesto anteriormente se infiere que para la correcta gestión de la empresa se hace necesario el análisis día a día de todas sus áreas organizacionales: económica, financiera, productiva, comercial, recursos humanos, así como disponer de la información periódica, puntual, exacta y de fácil interpretación.. En el complejo mundo de los negocios, consecuencia de las técnicas modernas, de nuevas ideologías, del incremento de población, de cambios sociológicos provocados por las ultimas guerras y de otras circunstancias, tales como los problemas del petróleo, controles gubernamentales, etc., el hombre de negocios tiene muchos y variados problemas uno de los cuales es la tendencia a la limitación de utilidades que le obliga a superarse mediante el estudio y mejor conocimiento de la empresa para tratar de mejorar sus rendimientos.. Para mejorar su empresa, el hombre de negocios necesita en su dinámico y cambiante mundo, de información financiera oportuna y adecuada, entendiéndose por tal la información financiera cuantitativa, confiable y accesible para que le ayude a fortalecer su juicio o decisión sobre algún asunto. Para obtener dicha información es necesario contar con un sistema de captación de las operaciones con el que mida,.

(29) Capitulo 1: Análisis critico de las bases teóricas acerca del Análisis Económico financiero. 14 clasifique, registre y resuma con claridad en términos de dinero, las transacciones y hechos de carácter financiero.. De esta manera, la administración contará con una fuente de información que permita coordinar las actividades, captar, medir, planear y controlar las operaciones diarias, estudiar las fases del negocio y proyectos específicos y contar con un sistema de información central que pueda servir a los interesados en la empresa como serian los propietarios, acreedores, gobierno, empleados, posibles inversionistas o público en general.. Es necesario destacar que en la información financiera intervienen singularmente la habilidad y honestidad de quien la prepara, así como los principios de contabilidad aplicados sobre la base consistente.. Constituyen una buena fuente de información los estados financieros, interesando desde el punto de vista interno o de administración de la empresa, como desde el punto de vista externo o del público en general.. Entre los estados financieros el balance general, el estado de ingresos y gastos, el estado de utilidades retenidas y el estado de cambios en la situación financiera con base en efectivo, son los estados principales o de uso general, que interesan a un mayor número de personas en virtud de que cubren los aspectos fundamentales de la operación de las empresas.. Desde el punto de vista interno, los estados financieros principales interesan a la administración, a los empleados y a los dueños o accionistas, tanto como fuente de información para fijar políticas administrativas como de información de la situación que guardan los intereses de los accionistas o propietarios..

(30) Capitulo 1: Análisis critico de las bases teóricas acerca del Análisis Económico financiero. 15 Desde el punto de vista externo, los estados financieros pueden interesar a: los acreedores; como fuente de información para que estimen la capacidad de pago de la empresa para cubrir créditos, las personas o empresas a quienes se les solicite crédito o aportaciones adicionales de capital para que estudien y evalúen la conveniencia de su inversión, las autoridades hacendarías para efectos de los impuestos que gravan a las empresas, diversas dependencias gubernamentales con relación a concesiones y franquicias o bien para obtener información estadística, necesaria para orientar las directrices de los países.. Los estados financieros principales tienen como objetivo informar sobre la situación financiera de la empresa en una fecha determinada y sobre los resultados de sus operaciones y el flujo de fondos por un periodo determinado. Los mismos deben servir para: . Tomar decisiones de inversión y crédito, lo que requiere conocer la capacidad de crecimiento de la empresa, su estabilidad y redituabilidad.. . Evaluar la solvencia y liquidez de la empresa, Así como su capacidad para generar fondos.. . Conocer el origen y las características de sus recursos. para estimar la. capacidad financiera de crecimiento. . Formarse un juicio sobre los resultados financieros de la administración en cuanto a la rentabilidad, solvencia, generación de fondos y capacidad de crecimiento.. Los estados financieros no son exactos ni las cifras que se muestran son definitivas. Esto sucede así porque las operaciones se registran bajo juicios personales y principios de contabilidad que permiten optar por diferentes alternativas para el tratamiento y cuantificación de las operaciones, las cuales se cuantifican en moneda. La técnica a seguido avanzando y algunas empresas han tratado de corregir su información efectuando estimaciones del valor para mejorar su información. De aquí se puede concluir que las cifras contenidas en los estados financieros no representan.

(31) Capitulo 1: Análisis critico de las bases teóricas acerca del Análisis Económico financiero. 16 valores absolutos; consiguientemente, la información que ofrece no es la medida exacta de su situación ni de su productividad, sino es provisional. Por lo tanto, la utilidad o pérdida definitiva no se conoce hasta el momento de la venta o liquidación de la entidad, lo que quiere decir que la información que brindan estos estados constituye una valoración “aproximada” de la realidad económica financiera de la entidad que se utiliza para el análisis económico financiero.. 1.2 Herramientas de Análisis Económico Financiero. .Son muchos los procedimientos que se llevan a acabo en el análisis económico financiero; por ejemplo la evaluación de los hechos económicos se puede efectuar mediante la comparación de los resultados reales obtenidos por otras unidades económicas o con los fenómenos de períodos anteriores.. La evaluación de los resultados reales con los del período anterior o con los de un período tomado como base puede ser útil para llegar a conclusiones aceptadas, sobre todo, si la comparación se hace con los resultados del período base. Sin embargo, a veces surgen dificultades al comparar el resultado de un año determinado con los años anteriores, ya que en dicho resultado pueden influir varios factores no atribuibles a la calidad del trabajo desarrollado por la empresa, entre ellos: cambios en el sistema de precios, nuevas inversiones, tecnologías y urbanización de la zona.. La presentación de los Estados Financieros en forma comparativa acrecienta la utilidad de estos informes, poniendo de manifiesto la naturaleza económica de las variaciones, así como la tendencia de los mismos, que afectan el desenvolvimiento de la empresa. Es importante aclarar que el análisis mediante la comparación sólo resulta efectivo cuando el sistema de cuentas y su evaluación se llevan a cabo observando estrictamente el principio de consistencia..

(32) Capitulo 1: Análisis critico de las bases teóricas acerca del Análisis Económico financiero. 17 El análisis de los Estados Financieros mediante el método comparativo de cifras puede adoptar dos formas según la dirección en que se efectúan las comparaciones de las partidas. Estas formas de análisis son: •. Análisis vertical o método porcentual: Estudia las relaciones entre los datos financieros de una empresa para un solo juego de estados, es decir, para aquellos que corresponden a una sola fecha o a un solo período contable.. El análisis vertical del Balance General consiste en la comparación de una partida del activo con la suma total del balance, y/o con la suma de las partidas del pasivo o del patrimonio total del balance, y/o con la suma de un mismo grupo del pasivo y del patrimonio. El propósito de este análisis es evaluar la estructura de los medios de la empresa y de sus fuentes de financiamiento.. El análisis vertical del Estado de Ganancia y Pérdida estudia la relación de cada partida con el total de las mercancías vendidas o con el total de las producciones vendidas, si dicho estado corresponde a una empresa industrial. El importe obtenido por las mercancías, producciones o servicios en el período, constituye la base para el cálculo de los índices del Estado de Ganancia y Pérdida. Por tanto, en el análisis vertical la base (100%) puede ser en total, subtotal o partida. . Análisis horizontal y método comparativo: Estudia las relaciones entre los elementos financieros para dos juegos de estados, es decir, para los estados de fechas o períodos sucesivos. Por consiguiente, representa una comparación dinámica en el tiempo.. El análisis horizontal mediante el cálculo de porcentajes o de razones, se emplea para comparar las cifras de dos estados. Debido a que tanto las cantidades comparadas como el porcentaje o la razón se presentan en la misma fila o renglón. Este análisis es principalmente útil para revelar tendencias de los Estados Financieros y sus relaciones. . Análisis horizontal de tres o más estados: Al efectuar el análisis horizontal de tres o más estados, se pueden utilizar dos bases diferentes para calcular los aumentos o disminuciones, una tomando como base los datos de la fecha o.

(33) Capitulo 1: Análisis critico de las bases teóricas acerca del Análisis Económico financiero. 18 período inmediato anterior y otra tomando como base los datos de la fecha o período más lejano.. Las ventajas del análisis horizontal se pueden resumir de la siguiente forma: -. Los porcentajes o las razones del análisis horizontal solamente resultan afectados por los cambios en una partida, a diferencia de los porcentajes del análisis vertical que pueden haber sido afectados por un cambio en el importe de la partida, un cambio en el importe de la base o por un cambio en ambos importes.. -. Los porcentajes o las razones del análisis horizontal ponen de manifiesto el cumplimiento de los planes económicos cuando se establece comparaciones entre lo real y lo planificado.. -. Los porcentajes o las razones del análisis horizontal son índices que permiten apreciar, de forma sintética, el desarrollo de los hechos económicos. La comparación de estos porcentajes o razones correspondientes a distintas partidas del Estado de Ganancia y Pérdida, es decir, entre partidas de diferentes estados, es particularmente útil en el estudio de las tendencias relacionadas con el desarrollo de la actividad económica.. El análisis de Estados Financieros “normalmente” se refiere al cálculo de las razones para evaluar el funcionamiento pasado, presente y lo proyectado de la empresa. El análisis de razones es la forma más usual de análisis financiero, ya que ofrece las medidas relativas al funcionamiento de la entidad. Ralph Dale Kennedy y Stewart Yarwood Mc Mullen en el libro Estados Financieros señalan: “Aunque los bancos comerciales y otros acreedores a corto plazo son los primeros en interesarse con el análisis de las razones del capital neto de trabajo, también es una valiosa ayuda a la administración comprobar la eficiencia con que está empleándose el capital de trabajo en el negocio, también es importante para los accionistas y los acreedores a largo plazo el determinar las perspectivas del pago de dividendos y de intereses.” (8).

(34) Capitulo 1: Análisis critico de las bases teóricas acerca del Análisis Económico financiero. 19 De lo expuesto anteriormente se infiere la importancia que tiene para la administración el conocer si la entidad puede pagar sus deudas circulantes con prontitud, si se está utilizando efectivamente el capital de trabajo, si este es el necesario y si está mejorando la posición del circulante.. Existen diferentes clasificaciones de las razones económicas financieras en dependencia del uso que se persigue con ellas, aunque todas ellas tienen características comunes entre sí.. A continuación se citan algunas de las clasificaciones de los ratios económicas financieras de acuerdo al criterio de diferentes autores: WA Paton, los clasifica según la información de la siguiente forma: - Razones que expresan la relación cuantitativa que existen entre los valores en libros de una partida o grupos del balance y otras partidas o grupos de partidas del mismo. - Razones que expresan la relación cuantitativa que existen entre partidas o grupos de partidas del Estado de Ganancia y Pérdida y otras partidas del mismo estado. - Razones que expresan la relación cuantitativa entre grupos del Balance General y grupos del Estado de Ganancia y Pérdida o Estado de Resultado. Según Lawrence Gitman, las razones financieras pueden dividirse en cuatro grupos básicos: - Razones de liquidez y actividad: La liquidez de una empresa se juzga por su capacidad para satisfacer sus obligaciones a corto plazo a medida que estas vencen. La liquidez se refiere no solamente a las finanzas totales de la empresa, sino a su habilidad para convertir en efectivo determinados activos y pasivos circulantes. - Razones de endeudamiento: La situación de endeudamiento de la empresa indica el monto de dinero de terceros que utilizan en el esfuerzo para generar.

(35) Capitulo 1: Análisis critico de las bases teóricas acerca del Análisis Económico financiero. 20 utilidades. Normalmente el analista financiero se ocupa principalmente de las deudas a largo plazo de la empresa, ya que estas deudas comprometen a la empresa en el transcurso del tiempo a pagar intereses y finalmente a devolver la suma prestada. - Razones de rentabilidad: Hay un buen número de medidas de rentabilidad y cada una de ellas relaciona los rendimientos de la empresa con las ventas, los activos o el capital. Como grupo, estas medidas permiten al analista evaluar las ganancias de la empresa con respecto a un nivel dado de ventas, de activos o la inversión de los dueños. Se presta atención a la rentabilidad de la empresa ya que para sobrevivir hay que producir utilidades. - Razones de cobertura o reserva: Este grupo de razones evalúa la capacidad de la empresa para cubrir determinados cargos fijos. Las relaciones de cobertura se relacionan más frecuentemente con los cargos fijos que resultan por las deudas de la empresa. Mientras más bajas sean estas razones más riesgosas sería la empresa.. Como se puede apreciar la mayoría de los autores coinciden en cuanto a las razones más significativas que deben emplear para evaluar la posición financiera económica de una empresa. En este trabajo se utilizaran las expresadas por Lawrence Gitman por considerarlas más utilizadas y divulgadas en Cuba.. La liquidez de una empresa se juzga por su capacidad para satisfacer sus obligaciones a corto plazo a medida que estos se venzan, ésta se refiere no solamente a las finanzas totales de la entidad, sino a su habilidad para convertir en efectivo determinados activos y pasivos circulantes. . Razón Circulante o Solvencia: Es una medida de liquidez de la empresa, pero además es una forma de medir el margen de seguridad que la administración mantiene para protegerse de la inevitable irregularidad en el flujo de fondos a través de las cuentas del activo circulante y pasivo circulante. Indica el grado en el cual los derechos del acreedor a corto plazo se encuentran cubiertos por.

(36) Capitulo 1: Análisis critico de las bases teóricas acerca del Análisis Económico financiero. 21 activos que se espera que se conviertan en efectivo en un período más o menos igual al de crecimiento de las obligaciones. Se calcula: Razón Circulante= Activo Circulante Pasivo Circulante . Razón Rápida o Prueba Ácida: Mide el grado en que los recursos líquidos están disponibles de inmediato para pagar los créditos a corto plazo. Expresa la capacidad real que tiene la entidad para cubrir sus obligaciones, contando con los activos más líquidos. Se calcula: Razón Rápida= Activo Circulante − Inventarios Pasivo Circulante. . Razón de Caja o Tesorería: Mide la disponibilidad de efectivo que tiene la empresa para cubrir de inmediato sus deudas a corto plazo. Una razón baja de tesorería refleja carencia de efectivo y pone de manifiesto el riesgo de endeudarse, se considera favorable cuando es mayor o igual a $ 0.50. se calcula Razón de Caja= Efectivo Pasivo Circulante. •. Capital de Trabajo o Fondo de Maniobra sobre Activos Totales: Expresa el fondo para maniobra que tiene la instalación por cada peso de activos totales. Se calcula: Fondo de Maniobra sobre Activos Totales= Fondo de Maniobra Activos Totales. Mientras más alto sea el resultado es mejor, ya que refleja que cuenta con una reserva potencial de tesorería para cubrir sus obligaciones. Las razones de apalancamiento expresa el grado de dependencia que tiene la entidad con relación a los acreedores externos..

(37) Capitulo 1: Análisis critico de las bases teóricas acerca del Análisis Económico financiero. 22 La razón de endeudamiento expresa en qué medida las deudas están financiando la inversión en activos de la entidad. Se evalúa de favorable cuando se obtiene un resultado menor al 30% por lo tanto el 70% deben ser recursos propios. Se calcula: Razón de Endeudamiento= Pasivos Totales Activos Totales La razón de autonomía indica en qué medida los acreedores participan con financiamiento en la instalación. Una disminución en el indicador indica que la dirección tiene mayor autonomía desde el punto de vista financiero. Se calcula: Razón de Autonomía= Total de obligaciones Patrimonio Las razones que expresan eficiencia operativa miden la efectividad con que la entidad emplea los recursos con los que dispone. En estos intervienen comparaciones entre el nivel de ventas y la inversión de las distintas cuentas del activo. . Rotación del Capital de Trabajo: Nos indica la eficiencia de la dirección, ya que a mayor volumen de ingresos una mayor habilidad de sus directivos en la gestión empresarial. Si la rotación es baja podría indicar que la entidad no está generando el suficiente volumen de venta en la producción a la magnitud del capital de trabajo. Se calcula: Rotación del Capital de Trabajo= Ventas Netas Capital de Trabajo. . Rotación de los Activos Totales: Esta razón tiene por objeto determinar el nivel de recursos generados por la instalación respecto a la magnitud de recursos usados (mide la efectividad y eficiencia de la dirección en los usos y provechos de los recursos disponibles) es decir, muestra las ventas generadas por cada peso invertido o la inversión que se necesita para generar un determinado volumen de ventas. Una rotación alta indica que la entidad ha generado suficiente volumen de.

(38) Capitulo 1: Análisis critico de las bases teóricas acerca del Análisis Económico financiero. 23 ventas en proporción a la magnitud de su inversión. Se evalúa favorablemente siendo mayor o igual a $ 0.50. se calcula: Rotación de los Activos Totales= Ventas Netas Activos Totales . Rotación de los Inventarios: Muestra el número de veces que las existencias de inventarios rotan en el año, es decir, el tiempo total que la entidad necesita para que los inventarios sean transferidos en cuentas por cobrar y efectivo. Es de significar que en exceso de inventario conlleva altos costos de almacenamiento y el riesgo de que estas se conviertan en obsoletos; un bajo nivel de inventarios puede ocasionar pérdidas de clientes por la carencia de mercancías. Se calcula: Rotación de los Inventarios= Costo de Venta Inventario promedio. . Período Promedio de Cobro: Expresa el pago promedio de tiempo en que la entidad recupera sus ventas a créditos, se considera favorable cuando es igual o inferior a 30 días. Se calcula: Período Promedio de Cobro= Promedio de Cuentas por Cobrar x Tiempo Ventas Netas. . Período Promedio de Pago: Representa el plazo promedio de pago al proveedor y muestra la eficiencia en la obtención de créditos. Se considera favorable cuando es igual a 30 días. Se calcula: Período Promedio de Pago= Promedio de Cuentas por Pagar x Tiempo Costo de Venta. . Rotación de Caja: Expresa la eficiencia en el uso del efectivo en el pago inmediato de la deuda a corto plazo, mientras más rote mejor. Se calcula:. Rotación de Caja= Ventas Netas Efectivo.

(39) Capitulo 1: Análisis critico de las bases teóricas acerca del Análisis Económico financiero. 24 . Rotación de los Activos Fijos: Muestra cuánto se ha vendido por cada peso de activo fijo, lo que permite evaluar la eficiencia en el uso de dichos activos. Una rotación alta indica que la entidad ha explotado sus activos fijos acorde a los niveles de venta obtenidos. Se calcula:. Rotación de los Activos Fijos= Ventas Netas Activos Fijos Tangibles . Rotación del Activo Circulante: Expresa los niveles de ventas generados por peso de activo circulante, mientras más alto sea mejor, ya que refleja que la dirección ha utilizado con eficacia al circulante. Se calcula:. Rotación del Activo Circulante= Ventas Netas Activo Circulante Las razones de rentabilidad permiten evaluar las ganancias de la empresa con respecto a un nivel dado de ventas de activos a la inversión de los dueños. Estas razones expresan la efectividad en cuanto a la forma en que está operando la entidad. Clasifican entre estas razones las siguientes: . Rentabilidad sobre las Ventas Netas: Determina las utilidades obtenidas por cada peso de ventas netas en las operaciones normales de la entidad realizando una evaluación en la eficiencia de la operación y en la dirección de la división para obtener utilidades y compensar el riesgo. Un resultado alto pone de manifiesto que la dirección ha generado niveles de ventas óptimos en relación con los costos y gastos. Se calcula: Rentabilidad sobre las Ventas Netas= Utilidad Neta del período Ventas Netas. . Rentabilidad Económica: Mide el rendimiento obtenido con respecto al total de la inversión y el beneficio por cada peso de activo. Refleja la eficiencia y efectividad en el uso y provecho de la inversión total. Se calcula:.

(40) Capitulo 1: Análisis critico de las bases teóricas acerca del Análisis Económico financiero. 25 Rentabilidad Económica= Utilidad Neta Activos Totales . Rentabilidad Financiera: Evalúa lo que le está rindiendo la sucursal a la Casa Matriz por cada peso de capital invertido. Se calcula:. Rentabilidad Financiera= Utilidad Neta Patrimonio. Cuando se desean comparar las razones de dos empresas, es importante analizar los datos contables básicos en los cuales se basaron dichas razones y reconciliar las diferencias importantes.. Un administrador financiero debe ser muy cuidadoso al juzgar si una razón en particular es "buena" o es "mala" al formar un juicio acerca de una entidad sobre la base de un conjunto de razones.. La dirección es una actividad inseparable del proceso productivo, ya que de la actividad con que se desarrolla esta, así serán los resultados obtenidos en la producción. Constituye una tarea fundamental de la dirección asegurar el aprovechamiento cada vez mas eficaz de los resultados obtenidos en la producción así como de los recursos monetarios y laborales, los cuales a su vez, constituyen premisas importantes en la elaboración de los resultados. del proceso de la. producción.. La dirección es la encargada de garantizar la unidad y coordinación plena de los eslabones de la productividad con el fin de que esta se lleve a cabo de forma ininterrumpida y con un mínimo de gastos..

(41) Capitulo 1: Análisis critico de las bases teóricas acerca del Análisis Económico financiero. 26 La planificación, organización, regulaciones, contabilidad y control son las funciones de la dirección, las mismas se encuentran indisolublemente ligadas al análisis económico, del cual la dirección toma la información necesaria para poder ejercer las susodichas funciones.. A su vez, el análisis permite determinar el grado de cumplimiento del plan respecto al real y la relación de este ultimo con el período base. De esta confrontación se desprenden un conjunto de elementos, cifras y conclusiones que debe tomar en cuenta la dirección de la empresa para el pronóstico en la planificación. Lo anterior resulta de vital importancia, ya que en dependencia de lo planificado en base al análisis económico, así serán los resultados reales a alcanzar.. La dirección de la empresa debe saber interpretar el análisis económico de la producción; estos informes no solo arrojan información numérica, sino que muestran los aspectos positivos y negativos del proceso productivo y así mismo su correcta interpretación posibilita la adopción de vías y procedimientos adecuados con el fin de reorganizar los eslabones del proceso productivo, no solo en la esfera de la producción sino en la circulación que influyen los procesos de almacenamiento, empacado, y transportación que generan, por lo regular, altos gastos que atentan contra los resultados de las empresas y la economía en general.. La dirección no solo debe proyectarse en. reorganizar sino que valiéndose del. análisis económico debe regular la marcha de actividad productiva de la empresa y de forma operativo realizar los análisis que permitan determinar las deficiencias del proceso productivo así como las vías que permitan su erradicación.. La contabilidad y el control constituyen otra de las funciones de la dirección. La contabilidad proporciona la obtención, ordenamiento y análisis de los datos expresados en índices cuantitativos donde se muestran las tareas a cumplir, los recursos disponibles y los resultados del cumplimiento de los recursos de la.

(42) Capitulo 1: Análisis critico de las bases teóricas acerca del Análisis Económico financiero. 27 dirección, le facilita. la información del estado de los recursos materiales y. monetarios, así como del cumplimiento de la actividad.. El control por su parte esta interrelacionado con la contabilidad. Mediante esta función se evidencia la forma en que se cumplen los acuerdos tomados por la dirección, para esto no solo se apoya en los índices que le ofrece la contabilidad, de forma cuantitativa, sino que analiza la información cuantitativa lo que lo diferencia de la contabilidad.. Toda esta información que ofrece la contabilidad y el control permiten a la dirección llevar a cabo el proceso de toma de decisiones. Para ello la dirección precisa de los datos estadísticos y de los informes de análisis económico que son emitidos por los departamentos de Contabilidad y Economía, que muestran las diferencias y desajustes provocados por las diferentes situaciones presentadas en el proceso productivo, expresadas en valor. A propósito de estos resultados la dirección deberá elaborar la estrategia más conveniente.. Para que la empresa pueda llevar a cabo la planificación debe basarse en el grado de cumplimiento que a alcanzado el plan y además, debe tener en cuanta las reservas productivas obtenidas como proceso de mejoramiento del trabajo, así como su incorporación al proceso productivo. De esta forma se posibilitara la introducción de la experiencia analizada y del progreso científico técnico con la finalidad de lograr el máximo aprovechamiento de las reservas productivas. Todas ellas constituyen las tareas fundamentales del análisis económico.. Los objetivos del análisis económico se han evidenciado a través de la consideración de sus tareas fundamentales toda vez que este análisis constituya un instrumento de control para la dirección, verifica el mejor aprovechamiento de los recursos, determina el comportamiento de los indicadores que inciden en el proceso productivo y muestran a la dirección las deficiencias encontradas en este proceso así.

(43) Capitulo 1: Análisis critico de las bases teóricas acerca del Análisis Económico financiero. 28 como las vías para superar estas deficiencias las cuales deben estar en correspondencia con los intereses de toda la sociedad.. Por otra parte el análisis económico es un medidor del cálculo económico ya que presupone la combinación de la autogestión financiera la cual se basa en la cobertura de los gastos a través de los propios ingresos, teniendo en cuanta el perfeccionamiento constante de la producción, con vista a la obtención de un régimen de ahorro, que le permita a la empresa trabajar en condiciones favorables e ir incrementado los resultados.. La empresa para ofrecer un producto o servicio, recibe a su vez servicios y productos de otras empresas. A la diferencia entre el valor atribuido a los servicios y productos recibidos de otras empresas, cuyo conjunto se denomina también prestaciones externas, y el valor asignado al conjunto de productos y servicios que cede a otras empresas, se denomina valor añadido o agregado, que queda expresado en su forma elemental como la diferencia entre los ingresos obtenidos y los costos satisfechos a otras empresas. También se dice que es el costo de los servicios prestados por la empresa más beneficios obtenido por la actividad normal de la empresa.. Al efectuar el análisis económico de una explotación conviene estudiar este agregado. En muchos países se aplica un impuesto sobre el valor añadido regulando las correspondientes fiscales y su determinación reglamentaria. El análisis económico financiero trata de determinar la forma más beneficiosa de obtener los capitales necesarios para el desarrollo de la empresa y regular la actividad de ésta de forma que se mantenga su equilibrio financiero.. En el campo de la fiscalización internacional se ha instaurado el impuesto sobre el valor añadido, que en el fondo es un impuesto sobre el consumo que graba la.

(44) Capitulo 1: Análisis critico de las bases teóricas acerca del Análisis Económico financiero. 29 totalidad del valor acumulado, si bien cada empresa solamente ha de liquidar el valor añadido o agregado por ella misma.. No debe confundirse el beneficio de la empresa con el valor añadido por la actividad de ella misma. El valor añadido en su formulación más sencilla es la diferencia entre los ingresos netos de la empresa y las prestaciones externas recibidas en el periodo.. El panorama que se aprecia actualmente y en un futuro predecible, muestra la necesidad de aplicar los métodos y técnicas del Análisis Económico Financiero que unido al grado de autonomía que deben ir ganando las empresas, le propiciará a los directivos lograr controles económicos ágiles con vista a facilitar la toma de decisiones y a tener una administración más eficiente.. Las herramientas de análisis son de gran utilidad a la hora de realizar el análisis en nuestras entidades o empresas ya que las mismas permiten que se tomen decisiones acertadas en su momento, destacando las razones financieras que son herramientas fundamentales, sin embargo, deben utilizarse con limitaciones pues son construidas a partir de datos contables, los cuales se encuentran sujetos a diferentes interpretaciones e incluso manipulaciones.. El análisis económico financiero es utilizado en la dirección de las entidades económicas como instrumento para determinar las causas de los éxitos en la actividad financiera y establecer las relaciones existentes para comprender mejor sus efectos en los resultados económicos financieros.. Por estas razones el análisis de referencia constituye la base para la toma de decisiones acertadas, permitiendo realizar una evaluación de toda la actividad económica o de alguna de sus partes con el fin de determinar las reservas existentes para mejorar el trabajo..

(45) Capitulo 1: Análisis critico de las bases teóricas acerca del Análisis Económico financiero. 30 Los objetivos del análisis económico son: evaluar los resultados de las actividades económicas, poner de manifiesto las reservas existentes para aumentar la producción, lograr incrementos de la productividad del trabajo, evaluar el uso eficiente de los recursos materiales, laborales y financieros como vía para reducir los costos y lograr eficiencia planificada.. El análisis de los estados financieros de una entidad es de interés para un buen número de participantes, especialmente los trabajadores y la dirección para determinar. la probabilidad de que continúe existiendo la entidad y evalúan la. probabilidad de participar en la distribución de utilidades. La administración de la empresa se preocupa por todos los aspectos de su situación financiera y en conocimiento de los aspectos que evalúan los propietarios y acreedores, hacen esfuerzo para operar de tal manera que produzcan razones que ambas partes consideren favorables.. Un objetivo colateral de la administración de la empresa es la utilización de razones para regular el funcionamiento de la entidad de uno a otro período. Cualquier cambio inesperado se examina con urgencia para descubrir problemas en gestación. El análisis pone a disposición del administrador los instrumentos necesarios para verificar continuamente el pulso de la empresa y poder así implementar programas correctivos tan pronto se presenten síntomas de problemas futuros.. . Estado de cambio en la situación financiera.. Este estado se confecciona para informar los cambios ocurridos en la situación financiera de la entidad entre dos fechas dadas. El balance general es un estado que muestra la situación financiera de la entidad en una fecha determinada, el estado de ingresos y gastos expresa el resultado de las operaciones durante un periodo determinado. El estado que ocupa complementa la información para el usuario de los estados financieros sobre las fuentes u orígenes de los recursos de la entidad.

(46) Capitulo 1: Análisis critico de las bases teóricas acerca del Análisis Económico financiero. 31 así como su aplicación o empleo durante el mismo periodo, estos son los cambios sufridos por la entidad en sus estructuras entre dos fechas.. . Estado de flujo de efectivo.. En la estimación de los beneficios periódicos que resulten de invertir en equipo, se requiere considerar factores como los ingresos y gastos generados por la adquisición, el beneficio fiscal asociado a la depreciación y, el valor de deshecho del activo.. La utilidad neta de un ejercicio no es el mejor indicador para evaluar una inversión sino el flujo de efectivo generado por la adquisición de un activo ya que representa en términos reales las cantidades de dinero que serán recibidos por dicha adquisición y que pueden ser reinvertidos en otras opciones financieras.. El estado de flujo de efectivo organiza los datos brindados por otros estados financieros, mostrando las entradas y salidas de efectivo que se han producido en un periodo de tiempo determinado. Esta información resulta de gran importancia para la administración empresarial pues brinda elementos necesarios para el diagnóstico de la salud financiera de la empresa.. No es suficiente obtener utilidades o ganancias, tampoco se puede afirmar que mostrar una liquidez general de dos; elimina la posibilidad de no tener los fondos necesarios para enfrentar las obligaciones contraídas con terceros. Una empresa puede tener utilidades, liquidez general de dos, una rentabilidad alta y poseer serios problemas para pagar sus deudas, incluso puede hasta quebrar. Ninguna deuda puede ser pagada por utilidades, las deudas se pagan con dinero, salvo pacto contrario..

(47) Capitulo 1: Análisis critico de las bases teóricas acerca del Análisis Económico financiero. 32 El estado de flujo de efectivo tiene como objetivo básico mostrar las entradas en caja en un periodo de tiempo determinado. Las entradas y salidas de caja pueden estructurarse en tres niveles de actividad que son: a) Actividades de operación. b) Actividades de inversión. c) Actividades de financiamiento.. Posibilitando el análisis por separado de los diferentes flujos netos de efectivo, de tal forma que facilite el diagnóstico de las capacidades de la entidad para generar flujos positivos a partir de sus operaciones de negocios, su capacidad para enfrentar los pagos de las obligaciones con los suministradores y otros acreedores, el pago de los intereses de los impuestos así como los dividendos del periodo.. . Flujo de efectivo relacionado con actividades de operación.. Entrada de efectivo 9 Ingresos en efectivo por ventas de mercancías y servicios. 9 Intereses y dividendos recibidos. 9 Otras entradas de efectivo. Salidas de efectivo 9 Pagos de mercancías a proveedores. 9 Pago a trabajadores de la entidad. 9 Pagos de intereses e impuestos. 9 Otras salidas de efectivo..

(48) Capitulo 1: Análisis critico de las bases teóricas acerca del Análisis Económico financiero. 33 . Flujo de efectivo relacionado con actividades de inversión.. Entradas 9 Efectivo producto de la venta de activos fijos. 9 Efectivo producto de la recepción de recursos por préstamos. 9 Efectivo situado en eventos bancarios para financiamiento de estas operaciones. Salidas 9 Pago para adquirir inversión de activos fijos. 9 Valores anticipados a suministradores.. . Flujo de efectivo relacionado con actividades de financiamiento.. Entradas. 9 Efectivo proveniente de préstamos a corto y largo plazo. Salidas 9 Pago parciales o totales del préstamo o deuda. 9 Pagos de los intereses. En resumen, son muchos las herramientas que conforman el análisis económico financiero. Todas y cada una de ellas tienen su espacio, es aplicable en determinada situación y sobre todo constituye un cumplimiento del resto. De lo que se trata entonces es d seleccionar aquella herramienta que mejor se avenga con la necesidad.. 1.3 Importancia del Análisis Económico Financiero para la toma de decisiones. En las circunstancias actuales por las que atraviesa el país, la economía está orientada hacia su total recuperación, para ello la elevación de la eficiencia en la productividad social se deberá convertir en la vía principal para asegurar el desarrollo económico..

(49) Capitulo 1: Análisis critico de las bases teóricas acerca del Análisis Económico financiero. 34 En tal sentido Carlos Lage en el año 1997 al presentar el Proyecto de la Resolución Económica al V Congreso del Partido Comunista de Cuba expresó: "La eficiencia debe transformarse de concepto económico en modo de actuar, controlar y exigir, desde los que dirigen hasta cada trabajador. El socialismo, además de justicia, es eficiencia y es calidad. Lo que no es eficiente no es socialista y lo que no tenga calidad no debe ser producido.” (9). De lo expuesto anteriormente se infiere la importancia que reviste en los momentos actuales para el desarrollo de la economía del país que las empresas administren adecuadamente los recursos materiales, financieros y laborales con vista a lograr la eficiencia económica, siendo ésta la base fundamental del perfeccionamiento empresarial.. Por tal razón, la condición necesaria para el correcto funcionamiento de cualquier sistema lo constituye el “Análisis Económico Financiero”, ya que el mismo representa un medio infalible para el control de los recursos y para evaluar la situación económica financiera de la entidad como eslabón fundamental de la economía.. El panorama que se aprecia actualmente y en un futuro predecible,. muestra la. necesidad de aplicar los métodos y técnicas del Análisis Económico Financiero que unido al grado de autonomía que deben ir ganando las empresas, le propiciará a los directivos lograr controles económicos ágiles con vista a facilitar la toma de decisiones y a tener una administración más eficiente.. El “Análisis Económico Financiero”, representa un medio imprescindible para el control del cumplimiento de los planes y el estudio de los resultados de la empresa, posibilitando tomar decisiones eficientes, con el fin de garantizar el empleo racional de los escasos recursos materiales, laborales y financieros..

Figure

Outline

Herramientas de Análisis Económico Financiero.

Caracterización de la Empresa Constructora de Obras de Ingeniería # 25 La Empresa Constructora de Obras de Ingeniería No 25, sita en calle Prolongación

La Unidad Empresarial de Base Situación actual de los procedimientos aplicados en el análisis de estados financieros

Propuesta de nuevos indicadores

Documento similar