Evaluación financiera de nuevos canales de distribución para sistemas de iluminación a base de LEDS

70

0

0

Texto completo

(2) RESUMEN EJECUTIVO. Sistemas, S.A. de C.V. (SISTEMAS) es una empresa que diseña equipos especiales mediante el uso de la tecnología apropiada para resolver las necesidades de sus clientes. La problemática se origina en que la empresa busca conocer el canal de distribución adecuado para poder explotar todas las ventajas de su nuevo producto, un sistema de iluminación a base de leds, y así poder posicionar de mejor manera la marca antes de la salida de productos substitutos. Para encontrar la solución se utilizó como herramienta el análisis de los flujos de efectivo esperados y el valor presente neto de cada una de las alternativas para determinar la opción que más le conveniente a SISTEMAS, además de sugerir un plan de implantación..

(3) TABLA DE CONTENIDO.. 1.- Introducción y antecedentes ..............................................................................................4 2.- Descripción del problema ....................................................................................................7 3.- Marco teórico ......................................................................................................................8 4.- Solución y descripción de entregables para la empresa ....................................................45 5.- Beneficios para la empresa ...............................................................................................60 6.- Siguientes pasos ...............................................................................................................61 6.1 Plan de implantación sugerido ........................................................................................ 61 6.2 Organización para la implantación .................................................................................. 63. 7.- Calidad del proyecto .........................................................................................................64 7.1 Cumplimiento contra objetivos ..................................................................................... 64 7.2 Cumplimiento de plan de acción ................................................................................... 65 7.3 Beneficios contra resultados esperados ........................................................................ 65. 8.- Experiencias y observaciones ............................................................................................... 66 9.- Impacto a la comunidad ....................................................................................................67 10.- Conclusiones ...................................................................................................................68 11.- Referencias ......................................................................................................................69.

(4) ÍNDICE DE FIGURAS Y TABLAS.. Figuras: Figura 1. Lámparas ahorradoras de luz ....................................................................................4 Figura 2. Emisiones estimadas de Hg en México ......................................................................5 Figura 3. Decisiones de producción / inversión ........................................................................9 Figura 4. Valor Presente Neto del Proyecto C a diferentes Tasas de Descuento ..................... 22 Figura 5. Comparación de los Tres Proyectos mutuamente exclusivos ................................... 23 Figura 6. Tasa Interna de Retorno Múltiple ...........................................................................27 Figura 7. Pronóstico de ventas industria leds .........................................................................52 Figura 8. Pronóstico de la demanda de leds por sector .......................................................... 53 Figura 9. Cumplimiento contra objetivos ................................................................................64 Figura 10. Cumplimiento del plan de acción ..........................................................................65. Tablas: Tabla 1. Inventarios ................................................................................................................16 Tabla 2. Flujos de efectivo estimados ....................................................................................18 Tabla 3. Valor Presente Neto del Proyecto A .........................................................................20 Tabla 4. TIR para el Proyecto C ..............................................................................................22 Tabla 5. Ejemplo del Valor Aditivo ............................................................................................ 25 Tabla 6. Flujos de efectivo para el ejemplo de la bomba de petróleo .................................... 26 Tabla 7. Estado de Resultados Proforma ...............................................................................31 Tabla 8. Flujos de Efectivo Totales para el Proyecto ...............................................................31 Tabla 9. Flujos de Efectivo para Presupuesto de Capital .........................................................34 Tabla 10. VPN de los Flujos de Efectivo ..................................................................................35 Tabla 11. Pronósticos de ventas y costos ................................................................................54 Tabla 12. Unidades a vender por escenario ............................................................................54 Tabla 13. Conformación de los gastos de distribución ............................................................ 55 Tabla 14. Flujos de efectivo para escenario normal ................................................................56 Tabla 15. Flujos de efectivo para escenario optimista ............................................................57 Tabla 16. Flujos de efectivo para escenario pesimista ............................................................58 Tabla 17. VPN para las diferentes alternativas y escenarios ................................................... 59.

(5) l.- Introducción y antecedentes. Debido a la limitante de recursos y el sostenido crecimiento poblacional, surge la necesidad de promover medidas que ayuden a ser eficientes en el consumo de energía sin generar o disminuyendo los efectos adversos al calentamiento global.. En México específicamente, se consumen alrededor de 270 millones de focos incandescentes al año, los cuales desperdician hasta el 90% de la energía consumida en calor lo que los hace altamente ineficientes, además de tener una vida útil limitada a unas cuantas cientos de horas que lleva a su vez a una importante generación de basura.. Figura l. Lámparas ahorradoras de luz.. Por otro lado, las lámparas ahorradoras de luz o fluorescentes compactas necesitan mercurio para emitir luz lo que conlleva a usar metales pesados en este tipo de lámparas que en caso de entrar en contacto con el agua y el medio ambiente son altamente contaminantes, lo que puede ocasionar un severo daño ambiental. Al no existir en México una poHtica sobre el deshecho de las lámparas fluorescentes, el mal manejo que se hace con estos productos cuando dejan de funcionar pone en riesgo la sustentabilidad ecológica del país.. 4.

(6) Emisiones estimadas de Hg en México 0.9. 0.8 0.7. ..,. 0.6. 111. 0.5. e. -...o e. 0.4. 0.3 0.2 0.1. o ca rboeléctricas • Errisiones. 0 .7855. 0.68. Figura 2. Emisiones estimadas de Hg en México.. Debido a todo lo antes mencionado, la mejor alternativa de iluminación es a través de diodos emisores de luz (led) por sus siglas en inglés los cuales, a través de un diseño adecuado de su controlador pueden durar hasta 100 000 hrs. sin contenidos de mercurio ni plomo, lo que los convierte en le mejor solución ecológicamente hablando. A su vez la mejora tecnológica en estos dispositivos emisores de luz conlleva a un continuo incremento en la cantidad de luz emitida y a un menor consumo de energía que los hace constantemente más eficientes.. Actualmente existen diversos proveedores de lámparas incandescentes y fluorescentes de diferente calidad y precio al igual que la mayoría de los productos el mercado se ve invadido por productos chinos de mala calidad y sin certificación, que debido a su bajo precio suelen ser fáciles de adquirir aunque de durabilidad limitada. Con frecuencia el costo de los reemplazos suele llevar a un costo total mayor que el de un producto de mejor calidad, aunque sea más caro al adquirirlo inicialmente.. En el caso de los leds existe relativamente poca oferta en el mercado nacional, siendo la mayoría de los productos de procedencia china, de venta en tiendas de autoservicio que no cuentan con ningún tipo de garantía y su nivel de iluminación es malo en comparación con las lámparas incandescentes y fluorescentes actuales.. 5.

(7) Por otro lado compañías transnacionales sobre todo europeas como Philips y Osram empiezan a plantear soluciones a base de leds sin embargo, su oferta sigue siendo limitada y en México este tipo de lámpara es difícil de adquirir, además estas 2 compañías al tener la mayor participación del mercado tanto en lámparas incandescentes como fluorescentes optarán por que la transición a esta nueva tecnología sea lenta o de precios elevados para no perder el mercado, negocio o capacidad de producción de lo que actualmente se tiene.. Sistemas, S.A. de C.V. (SISTEMAS) fue fundada el 13 de marzo de 1981 para fabricar y comercializar un computador electrónico para bombas expendedoras de gasolina del cual se obtuvieron las patentes N18975 en México y N2167 en Venezuela. Desde su fundación el objetivo de SISTEMAS es la investigación, el diseño y el desarrollo de equipos para la actualización tecnológica en diferentes áreas. Su misión es diseñar equipos para satisfacer necesidades especiales de nuestros clientes, utilizando tecnología apropiada. Entre los principales clientes de SISTEMAS están 3M, STC METRO, IPN, TELMEX, Bombardier, Alstom, CAF, Transportes suburbanos.. SISTEMAS tiene un contrato de distribución exclusiva de una lámpara de minero a nivel mundial con 3M. Debido a los problemas del calentamiento global y los recursos limitados del planeta, surge la necesidad de ser más eficientes en el manejo de la energía. Por ello SISTEMAS desarrolló un sistema de iluminación a base de leds de alta brillantez para sustituir a los focos incandescentes de S0W, consumiendo tan solo 6W, con un nivel de iluminación similar.. 6.

(8) 2.- DESCRIPCIÓN DEL PROBLEMA En SISTEMAS la innovación y el desarrollo de nuevas tecnologías es una constante. Con la creación del sistema de iluminación a base de leds y debido a lo competitivo del mercado es importante poder identificar el canal de distribución adecuado para poder posicionar el producto de la mejor manera y así poder definir de forma más adecuada el precio y volumen de ventas que una innovación de esta naturaleza puede llegar a tener.. Para justificar lo anterior, se presenta lo siguiente:. Leds de alta luminosidad han demostrado mejoras dramáticas en el rendimiento en los últimos años, así como la reducción de costos significativa. Como resultado, los leds son sometidos a un período de rápido crecimiento del mercado en una variedad de aplicaciones de iluminación.. De acuerdo con la firma de investigación de mercado Strategies Unlimited, en 2005 el mercado total de leds de alta luminosidad que utiliza en aplicaciones de iluminación fue de. $. 205. millones en ganancias.. En 2011, el mercado total de leds en la iluminación se prevé que crezca en 36,9%, hasta alcanzar aproximadamente. $ 1 mil millones.. La aplicación más grande de iluminación de los leds es en la iluminación arquitectónica, seguido por el canal de iluminación de contorno de letras y aparatos portátiles.. Debido a lo anterior, es fundamental conocer el canal adecuado de comercialización para poder explotar todas las ventajas del equipo y de esta manera tener un buen posicionamiento tanto de la marca como del producto antes de que surjan más productos substitutos de mala calidad y por lo mismo de menor precio.. 7.

(9) 3.- MARCO TEÓRICO. Decisiones de consumo/inversión. 1 Las decisiones de inversión se basan principalmente en cuánto no consumir en el presente para que una mayor cantidad pueda ser consumida en el futuro. La decisión de inversión óptima maximiza la satisfacción esperada (utilidad esperada) obtenida por consumir durante el horizonte de planeación del tomador de decisión. La decisión de consumo/inversión es importante para todos los sectores de la economía. Un individuo que ahorra lo hace porque el beneficio esperado de una compensación futura proporcionada por un dólar extra de ahorro, excede el beneficio de utilizarlo para el consumo hoy. Los administradores de las empresas, quienes actúan como agentes para los dueños (accionistas) de la firma, deben decidir entre pagar las utilidades en forma de dividendos, los cuales pueden ser usados para el consumo presente, y retener las utilidades para invertir en oportunidades productivas las cuales se convertirán en consumo en el futuro.. La Separación de Fisher: La separación de la utilidad en las preferencias individua/es de las decisiones de inversión. 2 Sabemos que la comparación interpersonal entre las funciones de utilidad de los individuos no es posible. Por ejemplo, si le damos a los individuos A y B $100 a cada uno, ambos serán felices. Sin embargo, nadie podrá discernir qué persona es la más feliz. ¿Cómo entonces un administrador puede maximizar la utilidad de los accionistas cuando las funciones de utilidad de los individuos no pueden ser comparadas o combinadas? La respuesta a esta pregunta la podemos encontrar si centramos nuestro entendimiento a los mercados de capitales. Si dichos mercados son perfectos en el sentido de que no tienen fricciones que causen que las tasas a la que nos prestan sean diferentes a las tasas a las que prestamos, entonces se obtiene la separación de Fisher. Esto significa que los individuos pueden delegar las decisiones de inversión a los administradores de las empresas de las cuales son propietarios. Sin considerar la forma de la función de utilidad de los accionistas, los administradores maximizan tanto los beneficios individuales y colectivos de los dueños al elegir invertir hasta que la tasa de retorno en el último proyecto favorable es exactamente. 1 2. Copeland, T. Financia/ Theory and Corporate Policy, 4i! ed. Pearson 2005. 17-18. Copeland, T. Financia/ Theory and Corporate Policy, 4i! ed. Pearson 2005. 18-19.. 8.

(10) igual a la tasa de retorno determinada por el mercado. Este resultado se muestra en la Figura. 3. C, W,. Línea del mercado de capitales, pendiente = -(1 + r). ~. ladMd,o 2. ' Co Po. Wo. Figura 3. Decisiones de producción/inversión.. La decisión óptima de producción/inversión, (PO, Pl), es aquella que maximiza el valor presente de la riqueza se los accionistas, WO. La regla de decisión apropiada es la misma, independientemente de las preferencias de consumo de los accionistas a lo largo del tiempo. El administrador será dirigido, por los accionistas, a llevar a cabo todos los proyectos que ganen más que la tasa de retorno del mercado. La pendiente de la línea WlWO en la Figura 3 es igual a - (l+r), en donde res la tasa de retorno del mercado. Si el rendimiento marginal en la inversión iguala al costo de oportunidad de capital determinado por el mercado, entonces la riqueza de los accionistas, WO, es maximizada. Los accionistas individuales pueden tomar entonces la decisión óptima de producción (PO, Pl) y prestar o pedir prestado a lo largo de la línea del mercado de capitales para satisfacer su patrón de tiempo para el consumo. En otras palabras, ellos pueden tomar los pagos en efectivo dela empresa y usarlos para consumo actual o ahorrarlos para un consumo futuro, de acuerdo a sus deseos individuales. El principio de separación implica que la maximización de la riqueza de los accionistas es idéntica a la maximización del valor presente. de los consumos durante su vida.. Matemáticamente, lo siguiente se demuestra en la ecuación 1:. e. Wo = Co +-1 i. +r. 9.

(11) Aún y cuando los dos individuos en la figura 1 escojan diferentes niveles de consumo actual y futuro, tendrán la misma riqueza, WO. Esto debido a que reciben el mismo ingreso derivado de las inversiones productivas (PO, Pl). Debido a que el intercambio de oportunidades permite prestar y pedir prestado a la misma tasa de interés, la productividad óptima de un individuo es independiente de sus recursos y sus gustos. Además, si se le pide votar por si decisión de producción preferida en una junta de accionistas, diferentes accionistas de la misma empresa presentaran una decisión unánime en cuanto a su preferencia. Esto es conocido como el principio de unanimidad. Esto implica que los administradores de la empresa, en su capacidad como agentes los accionistas, no necesitan preocuparse sobre la toma de decisiones que concilie las diferentes opiniones entre los accionistas.Todos los accionistas tendrán intereses idénticos.. El problema de agencia. 3 Hemos demostrado que en los mercaos perfectos todos los accionistas estarán de acuerdo que los administradores deberían seguir una regla simple de decisiones de inversión: Tomar proyectos hasta que la tasa marginal de rendimiento iguale la tasa de descuento determinada por el mercado. Además, la riqueza de los accionistas es vista como el valor presente de los flujos de efectivo descontados a un costo de oportunidad del capital (tasa determinada por el mercado). Los accionistas deben monitorear de la manera menos costosa las decisiones de los administradores si quieren estar seguros de que éstos realmente toman las decisiones que maximizan su riqueza. Obviamente existe una diferencia entre propiedad y control, y no hay razón para creer que el administrador, quien sirve como agente de los. dueños, actuará. siempre en los mejores intereses para los accionistas. En la mayoría de las relaciones de. agencia el propietario incurrirá en costos de monitoreo para mantener en línea al agente. Consecuentemente, el propietario el propietario se enfrenta a una negociación entre costos de monitoreo y formas de compensación que causará que el agente actúe siempre a favor de los intereses del dueño. En un extremo, si la compensación para el agente fuera en forma de acciones de la empresa, los costos de monitoreo serían cero. Desafortunadamente, este tipo de esquema es prácticamente imposible porque el agente siempre podrá recibir una. Jensen, M. y w. Mee kling, "Theory of the Firm: Managerial Behavior, Agency Costs and Own ership Structure," Journol of Financia/ Ecanomics, Octubre 1976, 305-310. 3. 10.

(12) compensación en la forma de beneficios no pecuniarios como un espacio de oficina más grande, comidas más caras, un jet ejecutivo, etc. En el extremo opuesto, el dueño tendría que incurrir en costos de monitoreo desordenados para garantizar que el agente siempre tome la decisión que el dueño quiere. En algún lugar entre estos dos extremos yace una solución óptima.. A pesar de. la discusión arriba mencionada, asumiremos que los administradores siempre. toman la decisión que maximiza la riqueza de los accionistas. Para hacerlo, deben encontrar el mejor conjunto de proyectos de proyectos de inversión que cumpla con el objetivo.. Maximización de la Riqueza de los Accionistas4 Dividendos vs. Ganancias de Capital Asumiendo que los administradores se comportaran de manera tal que maximizaran la riqueza de los accionistas, necesitamos establecer una definición acertada de lo que significa riqueza de los accionistas. Podemos decir que la "riqueza de los accionistas" es el valor descontado de los flujos de efectivo pagados por la empresa después de impuestos. Los flujos de efectivo después de impuestos disponibles para consumo pueden ser vistos igual a un flujo de dividendos, Divt, pagados a los accionistas. El valor descontado del flujo de dividendos es: c:o. '\' Divt So=~ (1 + ksl Ecuación l.. En donde So es el valor presente de la riqueza de los accionistas (en la figura 1 es WO) y ks es la tasa de retorno sobre el capital contable determinada por el mercado (acciones comunes). La Ecuación 1 es una fórmula multiperiódica que asume que los flujos de efectivo futuros pagados a los accionistas son conocidos con certidumbre y que la tasa de descuento determinada por el mercado es no estocástica y constante para todos los periodos de tiempo. Una pregunta que a menudo surge es: ¿Qué hay sobre las ganancias de capital? Los accionistas reciben seguramente ambas, las ganancias de capital y los dividendos; ¿por qué entonces las ganancias de capital no aparecen en la Ecuación 1? La respuesta a esta pregunta es que las 4. Williamson, O.E., The Economics of Discretionary Behavior: Managerial Objectives in a Theory of the. Firm. Prentice - Hall, 1964.. 11.

(13) ganancias de capital aparecen en la Ecuación l. Esto puede ser demostrado con el uso de un simple ejemplo. Suponga que una empresa paga un dividendo, Div1, de $1.00 al final de este año y $1.00(1. + 9)t al final de cualquier año t posterior, en donde la tasa de crecimiento del. flujo de dividendos es g. Si la tasa de crecimiento de los dividendos g es 5% y el costo de oportunidad de la inversión, ks, es 10% ¿cuánto pagaría un inversionista hoy por la acción? Usando la fórmula del valor presente para una anualidad creciente tenemos:. So. Div 1 - 9. =k. $1.00 O.OS. = 0.10 -. 5. = $ 20.00. A continuación, supongamos que un inversionista compró la acción hoy en $20 y la mantuvo por 5 años. ¿Cuánto valdría al final del quinto año?. El dividendo DivG, al final del sexto año es:. Div 6. = Div 1 (1 + 9) 5 , Div 6 = $1.00(1.05) 5 = $1.2763. Además el valor de la acción al final del quinto año sería:. $1.2763. S5. = O.lO _ O.OS = $25.5256. El valor de la acción al final del quinto año es al valor descontado de todos los dividendos desde ese periodo. Ahora podemos calcular el valor presente del flujo de ingresos de un inversionista quien mantiene la acción sólo 5 años. Él obtiene cinco pagos de dividendos más el precio de mercado de la acción en el quinto año. El valor descontado de estos pagos es So.. Div1 So = 1 + k5. Div 1 (1 + 9) + (1 + k5 )2. Div 1 (1. +. (1. + 9) 2. + k5. )3. Div 1 (1 + 9) 3 + (1 + k5 ) 4. Div1 (1 + 9) 4 + (1 + k5 ) 5. S5 + (1 + k5 ) 5. = 0.91 + 0.87 + 0.83 + 0.79 + 15.85 = 20.01 Excepto por una centésima de redondeo de diferencia, el valor presente de la acción es el mismo si un inversionista la conserva para siempre, o por sólo, digamos, cinco años. Debido a que el valor de la acción en el quinto año es igual a los dividendos futuros de ese periodo, el. 12.

(14) valor de los dividendos por cinco años más una ganancia de capital es exactamente lo mismo que un valor infinito de flujos de dividendos. Por lo tanto, la Ecuación 1 es el valor descontado de estos flujos de pagos de efectivo a los accionistas y es equivalente a la riqueza de los accionistas.. La Definición Económica de Ganancia (UtilidadJ5 Frecuentemente existe una gran confusión acerca de lo que entendemos por ganancia (utilidad). Un economista utiliza el término utilidad para la tasa de rendimiento en exceso al costo de oportunidad para los fondos empleados en proyectos con el mismo riesgo. Para estimar la utilidad económica, uno debe saber el patrón de tiempo exacto en el que los flujos de efectivo del proyecto serán proporcionados, así como el costo de oportunidad del capital. Como veremos más adelante, el patrón de los flujos de efectivo es lo mismo que el flujo de dividendos pagados por la empresa sus propietarios. Por lo tanto, las utilidades apropiadas a utilizar por los administradores cuando toman decisiones son los flujos de efectivo descontados para los accionistas, o, en otras palabras, los dividendos. Hay que notar, sin embargo, que la palabra dividendos puede ser interpretada muy ampliamente. Nuestra definición de dividendos incluye cualquier efectivo que podría ser pagado a los accionistas. Adicionalmente a lo que pensamos ordinariamente como dividendos, la definición general incluye ganancias de capital, escisiones a los accionistas, pagos en forma de liquidación o bancarrota, recompra de acciones y pagos resultantes de fusiones y adquisiciones. Los dividendos en acciones, los cuales no involucran flujos de efectivo, no están incluidos en nuestra definición de dividendos. Podemos utilizar un modelo simple para mostrar la diferencia entre la definición de utilidad económica y la de utilidad contable. Asumamos que tenemos una empresa fundada solamente por capital y que no existen impuestos. Las fuentes de fondeo son las ventas, Rev, y las ventas de capital nuevo (en m acciones a S dólares por acción). El uso de los fondos se va en nóminas, salarios, materiales y servicios, W&S; inversión, I; y dividendos, Div. Para cada periodo de tiempo t, podemos escribir la igualdad entre las fuentes y los usos de los fondos como:. 5. Stern, J., "Earnings per Share Doesn't Co unt," Financia/ Analysts Journal, Julio -Agosto 1974, 39 -43.. 13.

(15) Fuentes= usos. Ecuación 2.. Para simplificar las cosas aún más, asuma que la empresa no empite capital nuevo (mtSt= O). Ahora podemos escribir los dividendos como:. Ecuación 3.. El cual es el flujo de efectivo más simple para la definición de ganancia. Los dividendos son los flujos de efectivo que quedan después de que los costos de operación y las nuevas inversiones son deducidos de las ventas. Usando la ecuación 3 y la definición de la riqueza de los accionistas en la ecuación 1, podemos reescribir la riqueza de los accionistas como: CX). _ So -. ~. ¿. t=l. Revt - (W&S)t - lt (1 + k )t s. Ecuación 4.. La definición contable de utilidad no deduce la inversión bruta, lt, conforme los gastos de inversión son efectuados. En vez de esto, el valor en libros de la nueva inversión es capitalizado en el balance general y reescrito a una tasa de depreciación, dep. La definición contable de utilidad es la utilidad neta:. Ecuación S.. Digamos que .1At es el cambio neto en el valor en libros de los activos durante un año. El cambio neto igualará la inversión nueva bruta durante el año, lt, menos el cambio en la depreciación acumulada durante el año, dept:. Ecuación 6.. Ahora sabemos que la definición contable de utilidad, NI t, es diferente de la definición económica, Divt. Sin embargo, ésta puede ser ajustada al sustraer la inversión neta. Lo anterior se resuelve en la Ecuación 7:. 14.

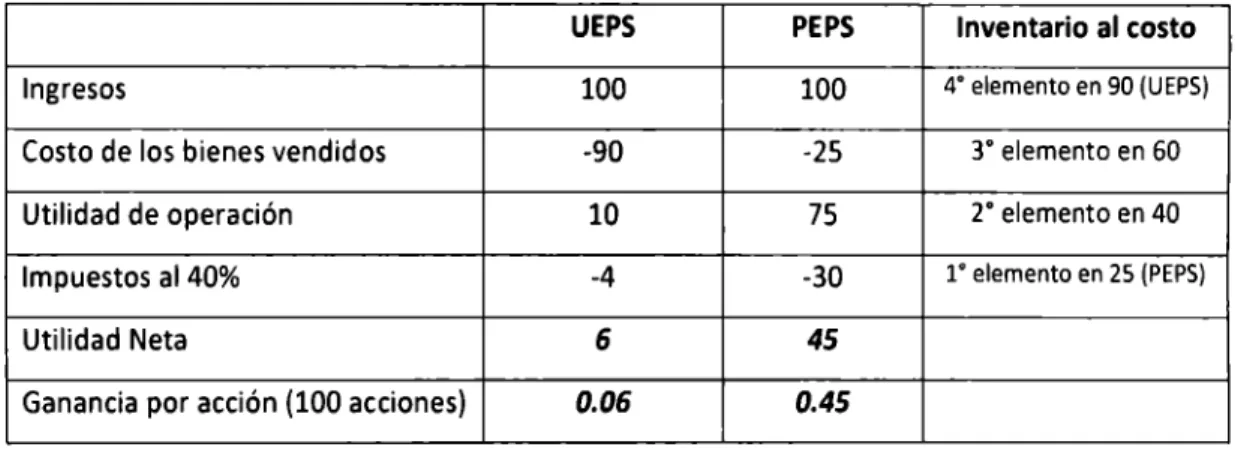

(16) CX). = '\' Revt - (W&S)c - dept - Ut - dept) 50 L c1 + ks )t t=l. La principal diferencia entre la definición contable y la definición económica de utilidad es que la primera no se enfoca en los flujos de efectivo cuando ocurren, mientras que la última si lo hace. La definición económica de utilidad, por ejemplo, correctamente deduce el gasto total de inversión en planta y equipo a la vez que ocurren los desembolsos de efectivo. Los administradores financieros son frecuentemente conducidos al error cuando se enfocan en la definición contable de utilidad, o ganancias por acción. El objetivo de la empresa no es maximizar las ganancias por acción. El objetivo correcto es maximizar la riqueza de los accionistas, la cual es el precio por acción que a su vez es equivalente a los flujos de efectivo descontados de la empresa. Hay dos buenos ejemplos que señalan las diferencias entre maximizar las ganancias por acción y maximizar los flujos de efectivo descontados. El primer ejemplo es la diferencia entre PEPS (Primeras entradas, primeras salidas) y UEPS (Últimas entradas, primeras salidas) de los inventarios. La razón es que el costo de fabricación de los elementos más antiguos del inventario es menor que el costo de fabricación de los nuevos. Consecuentemente, si el costo del inventario más viejo (las primeras entradas) se da de baja como gasto contra ingreso, las utilidades por acción serán más altas que con el costo de los nuevos elementos (el inventario que fue de últimas entradas). Un ejemplo numérico se proporciona en la Tabla l. Es fácil ver que los administradores estarían tentados a utilizar la técnica contable de PEPS ya que las ganancias por acción son más altas. Sin embargo, PEPS es una técnica errónea cuando se utiliza en un periodo inflacionario porque minimiza el flujo de efectivo al maximizar los impuestos. En nuestro ejemplo, la producción ha tomado lugar durante algunos periodos de tiempo previo, y estamos tratando de hacer la correcta elección en cuanto a la contabilidad del inventario en el presente. La venta de un elemento del inventario en la Tabla 1 proporciona un ingreso de $100 en efectivo, sin considerar el sistema de contabilidad que estamos usando. El costo de los bienes vendidos no involucra flujos de efectivo, pero los impuestos si. Por lo tanto, con PEPS, las ganancias por acción son de $0.45, pero el flujo de efectivo por acción es ($100 - $30)/100 acciones, lo que equivales a $0.70 por acción. Por otro lado, con la contabilidad de inventarios UEPS, las ganancias por acción son. 15.

(17) sólo de $0.06, pero el flujo de efectivo es ($100 - $4)/100 acciones, lo que equivale a $0.96 por acción. Debido a que a los accionistas sólo les interesan los flujos de efectivo descontados, asignarán un mayor valor a las acciones de la compañía usando UEPS. La razón es que este sistema proporciona flujos de efectivo más grandes porque paga menos impuestos al gobierno. Este es un buen ejemplo entre maximizar las ganancias por acción y maximizar la riqueza de los accionistas.. UEPS. PEPS. Inventario al costo. Ingresos. 100. 100. 4º elemento en 90 (UEPS). Costo de los bienes vendidos. -90. -25. 3° elemento en 60. Utilidad de operación. 10. 75. 2º elemento en 40. Impuestos al 40%. -4. -30. 1° elemento en 25 (PEPS). Utilidad Neta. 6. 45. 0.06. 0.45. Ganancia por acción (100 acciones). Tabla l. Inventarios.. Técnicas de presupuesto de Capital.. 6. Habiendo argumentado que maximizar la riqueza de los accionistas es equivalente a maximizar los flujos de efectivo descontados proporcionados por proyectos de inversión, ahora enfocaremos la atención para discutir las reglas en las decisiones de inversión. Asumamos por el momento, que la cantidad de flujos de efectivo proporcionados por el proyecto puede ser estimada sin error (no hay incertidumbre), y que el costo de oportunidad proporcionado por la empresa (lo que comúnmente se llama costo de capital) también es conocido. Además asumamos que los mercados de capitales no presentan fricciones, de tal forma que los administradores financieros pueden separar las decisiones de inversión de las preferencias individuales de los accionistas, y que los costos de monitoreo son cero, de tal manera que los administradores maximizarán la riqueza de los accionistas. Todo lo que necesitan saber son los flujos de efectivo y la tasa de retorno requerida por el mercado para proyectos con riesgo equivalente.. 6. Bierman, H., y S. Smidt, The Capital Budgeting Decision, 4ª. Ed. Macmillan, 1975.. 16.

(18) Existen tres grandes problemas a los que se enfrentan los administradores cuando toman decisiones de inversión. El primero es tener que buscar nuevas oportunidades en el mercado o nuevas tecnologías. Estad son las bases del crecimiento. Desafortunadamente, la teoría financiera no nos puede ayudar con este problema. El segundo es la estimación de los flujos de efectivo esperados. Y, finalmente, el tercero es que los proyectos tienen que ser evaluados en base a reglas de decisión. Las reglas para las decisiones de inversión comúnmente se conocen como técnicas de presupuesto de capital. La mejor técnica poseerá la siguiente propiedad esencial: Maximizará la riqueza de los accionistas. Esta propiedad esencial puede ser descompuesta en diferentes criterios: •. Todos los flujos de efectivo deben de ser considerados.. •. Los flujos de efectivo deben ser descontados al costo de oportunidad de los fondos.. •. La técnica debe seleccionar de un conjunto de proyectos mutuamente excluyentes aquel que maximice la riqueza de los accionistas.. •. Los administradores deben poder considerar un proyecto independientemente de los demás (esto se conoce como el principio del valor aditivo).. Los últimos dos criterios requieren de una explicación más detallada. Proyectos mutuamente excluyentes son un conjunto del cual un solo proyecto puede ser seleccionado. En otras palabras, si el administrador elige ir adelante con un proyecto del conjunto, no podrá llevar a acabo alguno de los otros. Por ejemplo, puede haber tres o cuatro diferentes tipos de puentes que pueden ser construidos sobre un río. Escoger la construcción de un puente de madera excluye la edificación de los otros puentes. Los proyectos también pueden ser categorizados en otras formas. Los proyectos independientes son los que le permiten al administrador llevar a cabo uno o todos, y los proyectos contingentes son los que tienen que ser realizados todos o ninguno. Por ejemplo, si se construye un túnel se requerirá de un sistema de ventilación, por lo que tanto el túnel como el sistema de ventilación deben ser considerados como un proyecto contingente. El cuarto criterio, el valor del principio aditivo, implica que si sabemos el valor por separado de los diferentes proyectos aceptados por la administración, entonces simplemente sumamos sus valores, Vi, lo cual nos dará el valor de la empresa, V. En términos matemáticos, si hay N proyectos, entonces el valor de la empresa es. 17.

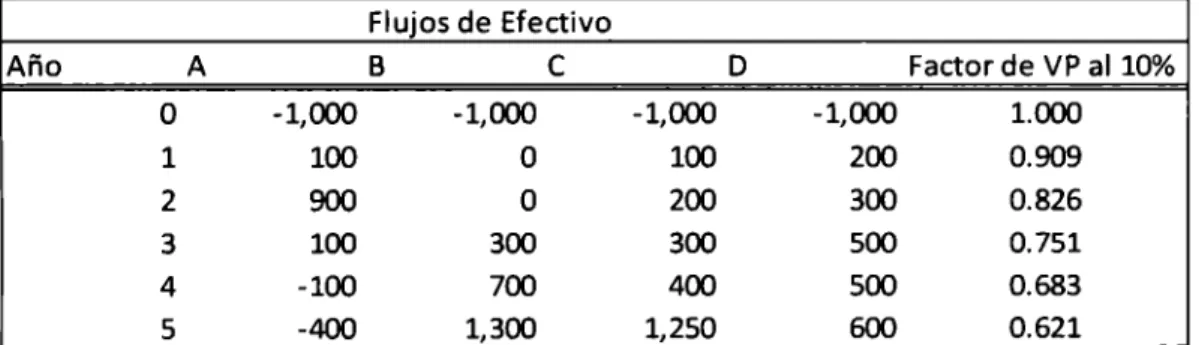

(19) N. V=. ¿V¡ j=l. Ecuación 8.. Existen cuatro técnicas de presupuesto de capital ampliamente utilizadas: (1) El método de repago, (2) la tasa de retorno contable, (3) el valor presente neto, y (4) la tasa interna de retorno. Nuestra tarea es elegir la técnica que mejor satisfaga las cuatro propiedades deseables discutidas anteriormente. Se demostrará que sólo una técnica, el valor presente neto, es correcta. Es la única técnica que (en un mundo con certidumbre) es consistente con la maximización de la riqueza de los accionistas. Para proporcionar un ejemplo, la Tabla 2 lista los flujos de efectivo estimados para cuatro proyectos, cada uno de los cuales tiene una vida de 5 años. Debido a que son mutuamente excluyentes, hay sólo uno que maximizará la riqueza de los accionistas. Normalmente, asumiríamos hasta este punto que los cuatro proyectos tienen el mismo riesgo. Sin embargo, recordando que asumimos que lo flujos de efectivo son conocidos con certeza, el riesgo es cero y por lo tanto la tasa de descuento será la tasa libre de riesgo.. Flujos de Efectivo Año. o. e. B. A. Factor de VP al 10%. D -1,000. 1.000. -1,000. -1,000. -1,000. 1. 100. 200. 0.909. 900. o o. 100. 2. 200. 300. 0.826. 3. 100. 300. 300. 500. 0.751. 4. -100. 700. 400. 500. 0.683. 5. -400. 1,300. 1,250. 600. 0.621. Tabla 2.Flujos de Efectivo Estimados.. El Método de Repago. El periodo de repago para un proyecto es simplemente el número de años que le toma recuperar la inversión inicial en el proyecto. El periodo de repago para los cuatro proyectos en la Tabla 2 son: Proyecto A, 2 años. Proyecto B, 4 años. Proyecto C, 4 años. Proyecto D, 3 años.. 18.

(20) Si la administración se añadiera estrictamente al método de repago, escogería el Proyecto A, el cual tiene el periodo de repago más corto. Una inspección casual de los flujos de efectivo muestra claramente que la elección es incorrecta. La dificultad con el método de repago es que no considera todos los flujos de efectivo además de que falla en no descontarlos. Al no tomar en cuenta todos los flujos de efectivo ignora también aquellos flujos de efectivo negativos que ocurren en los últimos dos años del Proyecto A. Al no descontar los flujos, significa que para la administración sería indiferente elegir entre el Proyecto A y un segundo proyecto que pague $900 en el primer año y $100 en el segundo, ya que ambos proyectos tendrían el mismo periodo de repago. Finalmente, rechazamos el método de repago porque viola al menos dos de las cuatro propiedades que son deseables en las técnicas de presupuesto de capital.. La Tasa de Retorno Contable. La tasa de retorno contable (TRC) es el promedio de la utilidad después de impuestos dividido entre la inversión inicial. Es muy similar a la razón financiera de retorno sobre activos (RSA) o al retorno sobre la inversión (RSI); incluso sufren las mismas deficiencias. Asumamos por conveniencia que los números en la Tabla 2 son utilidades contables, por lo tanto, la utilidad promedio después de impuestos para el Proyecto A es: -l,000+100+900+100-100-400 = -80 5. Y la TRC es. TRC =. Utilida promedio después de impuestos Inversión Inicial. -80 = - - = -8% 1,000. Ecuación 9.. 19.

(21) Las TRCs para los cuatro proyectos son: Proyecto A, -8% Proyecto B, 26% Proyecto. e, 25%. Proyecto D, 22% Si estuviéramos usando la TCR, elegiríamos el Proyecto B como el mejor. El problema con la TCR es que usa utilidad contable en ves de flujos de efectivo y no considera el valor del dinero en el tiempo. La diferencia entre utilidad contable y flujos de efectivo ya ha sido discutida con anterioridad. De hecho, si los números en la Tabla 2 fueran utilidades contables necesitaríamos convertirlas a flujos de efectivo antes de usar la TCR. La segunda deficiencia de la TCR es que no toma en cuenta el valor del dinero en el tiempo, lo que significa que la administración sería indiferente entre elegir entre el Proyecto B y un proyecto con utilidades después de impuestos que se generen en un orden cronológico opuesto porque ambos proyectos tendrían de esta manera la misma tasa de retorno contable.. El Valor Presente Neto. El criterio del valor presente neto (VPN) aceptará aquellos proyectos que tengan un VPN mayor que cero. El VPN de una empresa se calcula al descontar los flujos de efectivo con el costo de oportunidad de capital de la empresa. Para los proyectos en la Tabla 2, asumimos que el costo de capital es 10%. Por lo tanto, el valor presente neto para el Proyecto A es:. Flujo de Efectivo. x Factor de Valor Presente = Valor Presente. -1,000. 1.000. -1000. 100. 0.909. 90.9. 900. 0.826. 743.4. 100. 0.751. 75.1. -100. 0.683. -68.3. -400. 0.621. -248.4. VPN =. -407.3. Tabla 3. Valor Presente Neto del Proyecto A.. 20.

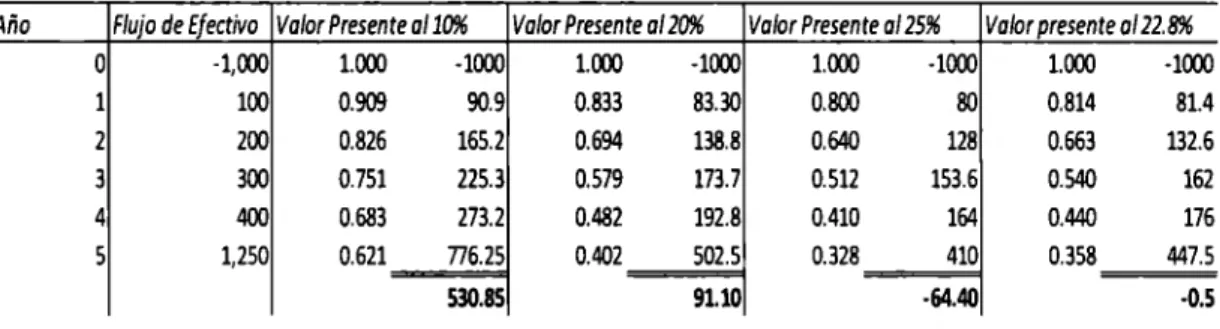

(22) Hemos descontado cada uno de los flujos de efectivo al presente y los sumamos. Matemáticamente, lo anterior puede ser escrito como sigue: N. '\"'. VPN =. ¿. FCFt (l + k)C - f 0. t=l. Ecuación 10.. En donde FCFt es el flujo de efectivo en el periodo t, f 0 es la inversión inicial, k es el costo de capital promedio ponderado, y N es el número de años que dura el proyecto. El valor presente neto para los cuatro proyectos es: Proyecto A, -407.30 Proyecto B, 510.70 Proyecto. e, 530.85. Proyecto D, 519.20 Si los proyectos fueran independientes en lugar de mutuamente excluyentes, rechazaríamos el Proyecto A y aceptaríamos los proyectos B, C, y D. Sin embargo, como son mutuamente excluyentes, debemos seleccionar el proyecto con el VPN más alto, en este caso el Proyecto C. El VPN del proyecto es exactamente lo mismo que incrementar la riqueza de los accionistas.. Tasa Interna de Retorno. La tasa interna de retorno (TIR) para un proyecto es definida como aquella tasa que iguala el valor presente neto de las entradas de efectivo con las salidas de efectivo. En otras palabras, es la tasa que hace que el valor presente neto calculado sea exactamente cero. Por ende, esta es la tasa de retorno sobre el capital invertido que el proyecto está otorgando a la empresa. Matemáticamente, la expresión queda: N. '\"' VPN =O=. L. FCFt. (l. + TfR)C -. f0. t=l Ecuación 11.. Podemos encontrar la TIR para el Proyecto C mediante ensayo y error. Esto se representa en la Tabla 4 y en la Figura 4. 21.

(23) Año. Flujo de Efectivo Valor Presente al 10%. o. -1,000 100 200 300 400 1,250. 1 2 3 4 5. 1.000 0.909 0.826 0.751 0.683 0.621. -1000 90.9 165.2 225.3 273.2 nG.25 530.85. Valor Presente al 20%. 1.000 0.833 0.694 0.579 0.482 0.402. -1000 83.30 138.8 173.7 192.8 502.5 91.10. Valor Presente al 25%. 1.000 0.800 0.640 0.512 0.410 0.328. -1000 80 128 153.6 164 410 -64.40. Valor presente al 22.8%. 1.000 0.814 0.663 0.540 0.440 0.358. -1000 81.4 132.6 162 176 447.5 -0.5. Tabla 4. TIR para el Proyecto 3.. VPN. TIR= 22.8%. Tasas de Descuento Figura 4. Valor Presente Neto del Proyecto C a diferentes Tasas de Descuento.. la Figura 4 muestra que el VPN para un conjunto dado de flujos de efectivo disminuye conforme la tasa de descuento va aumentando. Si la tasa de descuento es cero, entonces no existe el valor del dinero en el tiempo, y el VPN para un proyecto es simplemente la suma de sus flujos de efectivo. Para el Proyecto C, el VPN es $1,250 cuando la tasa de descuento es cero. En el extremo opuesto, si la tasa de descuento es infinita, los flujos futuros de efectivo carecen de valor y el VPN del Proyecto C es la inversión inicial, -$1,000. En algún punto entre esto dos extremos existe una tasa de descuento que hace que el valor presente neto sea cero. las TIRs para los cuatro proyectos son: Proyecto A, -200% Proyecto B, 20.9% Proyecto C, 22.8% Proyecto D, 25.4%. 22.

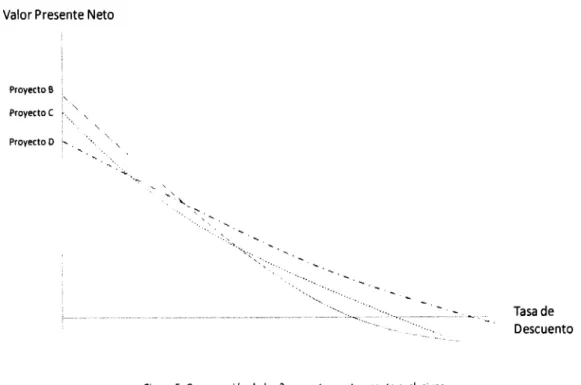

(24) Si utilizamos el criterio de la TIR y los proyectos son independientes, aceptamos cualquier proyecto que tenga una TIR más alta que el costo de oportunidad de capital de la empresa, 10% en este caso. Por lo tanto, aceptaríamos los proyectos B, C y D. Sin embargo, como los proyectos son mutuamente excluyentes, la regla de la TIR nos lleva a elegir al Proyecto D como el mejor.. Comparación entre el Valor Presente Neto y la Tasa Interna de Retorno.. 7. Como vimos en los ejemplos anteriores, el valor presente neto y la tasa interna de retorno pueden mostrar resultados que hagan entrar en conflicto a la elección del proyecto. El valor presente neto favorece al proyecto C, pero la tasa interna de retorno favorece al proyecto D. Las dos técnicas consideran los flujos de efectivo y ambas utilizan el concepto del valor del dinero en el tiempo para descontar los flujos. Sin embargo, debemos elegir de entre los cuatro proyectos mutuamente exclusivos aquel que maximice la riqueza de los accionistas. Consecuentemente sólo una de las técnicas puede estar en lo correcto. Veremos que el criterio del valor presente neto es el único que es necesariamente consistente con la maximización de la riqueza de los accionistas, dado el conjunto actual de supuestos.. Valor Presente Neto. Proyecto B Proyecto e Proyecto D. ·,. '.. -. Tasa de Descuento. Figura 5. Comparación de los 3 proyectos mutuamente exclusivos.. 7. Copeland, T. Financia/ Theory and Corporate Policy, 4;i ed. Pearson 2005. 29-34.. 23.

(25) La Figura 5 compara a los proyectos B, C y D. Para tasas de descuento bajas, el proyecto B tiene el valor presente neto más alto; para tasas de descuento intermedias, el proyecto C es el mejor; y para tasas de descuento altas el proyecto D es el mejor. La regla del VPN compara los tres proyectos con la misma tasa de descuento. Recordemos que el 10% no fue elegido arbitrariamente, es el costo de oportunidad del capital determinando por el mercado, la cual es la tasa que deben usar los administradores para maximizar la riqueza de los accionistas. Consecuentemente, ninguna otra tasa de descuento es apropiada. El proyecto C es el mejor proyecto porque otorga el mayor VPN cuando el costo de oportunidad de los fondos invertidos es 10%. La regla de la TIR no descuenta al costo de de oportunidad del capital. En vez de esto, implícitamente asume que el valor del dinero en el tiempo es la TIR específica del proyecto, ya que todos los flujos de efectivo son descontados a esa tasa. Este supuesto implícito se conoce como "el supuesto de la tasa de reinversión".. El Supuesto de la Tasa de Reinversión. La correcta interpretación para la tasa de reinversión es que realmente es lo mismo que el costo de oportunidad de capital. Tanto la regla del VPN como la regla de la TIR hacen el supuesto implícito de la tasa de reinversión. El VPN asume que los accionistas pueden reinvertir su dinero a un costo de oportunidad de capital determinado por el mercado, el cual en nuestro ejemplo fue de 10%. Debido a que el 10% es el costo de oportunidad de los fondos determinado por el mercado, la regla del VPN ejecuta correctamente el supuesto de la tasa de reinversión. Los proyectos tienen el mismo riesgo, y por lo tanto sus flujos de efectivo deben de ser descontados a la misma tasa {10%). Por otro lado, la regla de la TIR asume que los inversionistas pueden reinvertir su dinero a una TIR específica para cada proyecto. Por lo tanto, en nuestro ejemplo, asume que los accionistas pueden reinvertir sus fondos en el proyecto C a 22.8% y en el proyecto D a 25.4%. Pero hemos dicho previamente que ambos proyectos tienen el mismo riesgo, entonces, ¿por qué los inversionistas deberían reinvertir a una tasa para el proyecto C y con otra para el proyecto D? Obviamente, el supuesto implícito de la tasa de reinversión en la regla de la TIR difiere de la lógica. Aunque la TIR descuenta los flujos de efectivo, no los descuenta al costo de oportunidad del capital. Por lo tanto, no cumple con la segunda de las cuatro propiedades mencionadas anteriormente.. 24.

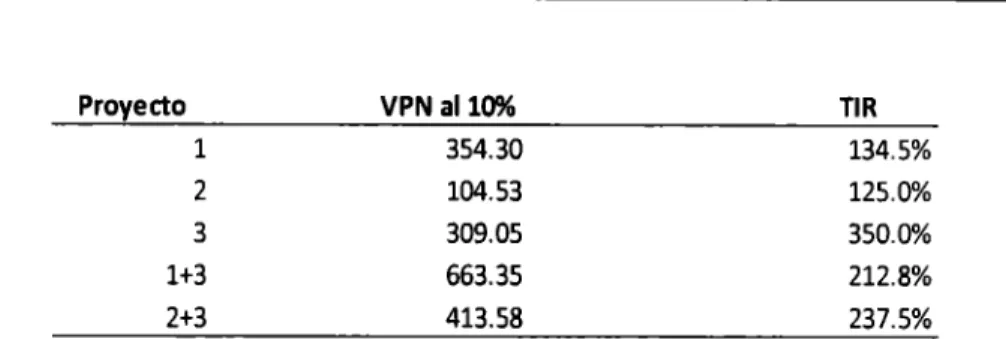

(26) El Principio del Valor Aditivo. La cuarta regla de las deseables propiedades del presupuesto de capital demanda que los administradores puedan considerar un proyecto independientemente de los otros. Esto es conocido como el principio del valor aditivo, e implica que el valor de la empresa es igual a la suma de los valores de cada uno de sus proyectos. Para probar que la TIR puede violar el principio del valor aditivo considere los tres proyectos cuyos flujos de efectivo se encuentran en la Tabla 5.. Año. Proyecto 1 Proyecto 2 Proyecto3 Factor de VP al 10% -100 -100 o -100 1.000 1 o 225 540 0.909 2 530 o o 0.826. Proyecto 1 2 3 1+3 2+3. VPN al 10% 354.30 104.53 309.05 663.35 413.58. 1+3 -200 450 550. 2+3 -200 675. o. TIR 134.5% 125.0% 350.0% 212.8% 237.5%. Tabla 5. Ejemplo del Valor Aditivo.. Los proyectos 1 y 2 son mutuamente exclusivos y el proyecto 3 es independiente de ellos. Si el principio del valor aditivo se mantiene, deberíamos poder elegir el mejor de los dos proyectos mutuamente exclusivos sin tener que considerar al proyecto independiente. El VPN de los tres proyectos, así como su TIR está indicado también en la Tabla 5. Si usamos la regla de la TIR para elegir entre los proyectos 1 y 2, seleccionaríamos el l. Pero si consideramos combinaciones de proyectos, entonces la regla de la TIR preferiría los proyectos 2 y 3 por sobre los proyectos 1 y 3. La regla de TIR escoge al proyecto 1 en solitario, pero al proyecto 2 en combinación con el proyecto independiente. En este ejemplo, la regla de la TIR no obedece el principio del valor aditivo. La implicación para la administración es que tendría que considerar todas las posibles combinaciones de proyectos y elegir la combinación que tenga la tasa interna de retorno más alta. Si, por ejemplo, una empresa tuviera sólo cinco proyectos, tendría que considerar 32 combinaciones diferentes. El VPN obedece siempre el principio del valor aditivo. Dado que el costo de oportunidad del capital que es 10%, elegiríamos el proyecto 1 aunque estuviese sólo o en combinación con el 25.

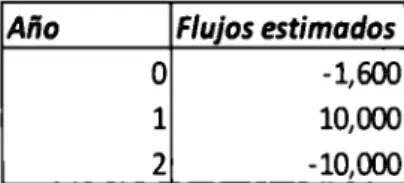

(27) proyecto 3. Note que las combinaciones de 1 y 3 ó 2 y 3 son simplemente las sumas de los VPN de los proyectos por separado. Consecuentemente, si adoptamos la regla del VPN, el valor de la empresa es la suma de los valores de sus proyectos.. Tasas de Retorno Múltiples. Otra dificultad con la regla de la TIR es que se puede caer en tasas de retorno múltiples si es que los flujos de efectivo estimados cambian de signo en más de una vez. Un ejemplo clásico de esta situación se conoce como el problema de las bombas de los pozos petroleros. Una compañía petrolera trata de decidir si instalar o no una bomba de alta velocidad en un pozo que ya se encuentra en operación. Los flujos de efectivo se encuentran en la Tabla 6.. Flujos estimados. Año. o. -1,600. 1. 10,000. 2. -10,000. Tabla 6. Flujos de Efectivo para el ejemplo de la bomba de petróleo.. Costará $1,600 instalar la bomba. Durante el primer año de operación producirá $10,000 más que con la bomba que está actualmente en operación. Pero durante el segundo año de operación, la bomba de alta velocidad producirá $10,000 menos porque el pozo ha empezado a secarse. La pregunta es si aceptar o no la técnica de bombeo rápido lo cual permite tener ingresos en el corto plazo a costa del largo plazo. La figura 6 muestra el VPN del proyecto a diferentes tasas de descuento.. 26.

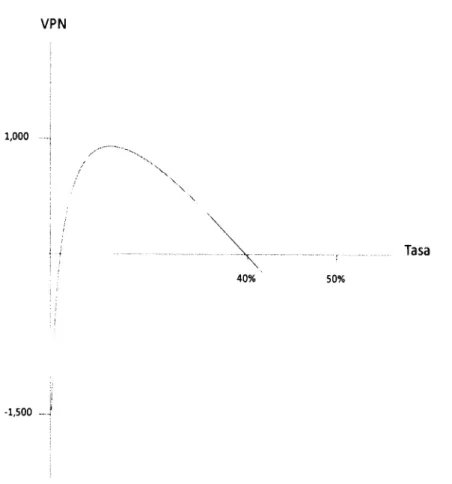

(28) VPN. 1,000. Tasa 40%. 50%. -1,500. Figura 6. Tasa Interna de Retorno Múltiple.. Si el costo de oportunidad del capital es 10%, la regla del VPN rechazaría el proyecto porque tiene un VPN negativo a esa tasa. Si estuviéramos usando la regla de la TIR, el proyecto tendría 2 TIR, 25% y 400%. Debido a que las dos exceden el costo de oportunidad de capital, el proyecto probablemente podría ser aceptado. Matemáticamente, la TIR múltiple es el resultado de la regla de los signos de Descartes, la cual implica que cada vez que los flujos de efectivo cambian de signo, podría existir una nueva raíz (positiva, real) a la solución del problema. Para el ejemplo anterior, los signos de los flujos de efectivo cambiaron dos veces. La TIR es la tasa que causa que el valor descontado de los flujos de efectivo sea igual a cero. Por ende, resolvemos la siguiente ecuación para la TIR:. -1,600 VPN = O= (1 + TIR)º. 10,000. + (1 +. TIR) 1. -1,600(1 + TIR) 2 + 10,000(1 O= (l+TIR) 2 O = 1,600(1. + TIR) 2 -. -10,000 + (1 + TIR) 2. + TIR). 10,000(1 + TIR). - 10,000. +. 10,000. 27.

(29) Lo anterior es claramente una ecuación cuadrática y tiene dos raíces. Su fórmula general es:. ax 2. + bx +e= O. y puede ser resuelta usando la fórmula cuadrática:. -b. ± -Jb 2 -. 4ac. x= - - - - - 2a. Aplicando la fórmula anterior en el ejemplo, nuestras TIR son 25% y 400%. Una interpretación económica del problema de raíces múltiples es que podemos pensar en el proyecto como una inversión, en donde la empresa desembolsa recursos dos veces: -1,600 como inversión inicial y -10,000 en un segundo periodo. Ahora asumamos que los flujos positivos proporcionados por el proyecto son prestados al 10%, el cual es el costo de oportunidad del capital. Este supuesto significa que los +10,000 recibidos por la empresa no puedan ser invertidos en otra bomba para pozos petroleros (sólo una está disponible). Por lo tanto, es apropiado asumir que los +10,000 recibidos por la empresa en el primer periodo son reinvertidos al costo de oportunidad del capital, 10%. Por otro lado, la empresa espera ganar la TIR sobre los flujos de efectivo que invirtió en el proyecto. Por lo tanto, la empresa invierte 1,600 ahora y espera ganar la TIR al final del primer periodo de tiempo. Matemáticamente, el valor al final del primer periodo debería ser:. 1,600(1. + TIR). La diferencia entre este resultado y la cantidad de dinero (+10,000) que el proyecto "presta" a la empresa al costo de oportunidad de capital, 10%, en el segundo periodo es la cantidad prestada a la tasa k. La cantidad neta "prestada" a la empresa se muestra entre corchetes en la siguiente ecuación. El valor futuro de esta cantidad en el segundo periodo es la cantidad neta multiplicada por (l+k):. ll0,000 - 1,600(i + T/R)J(l. + k). La empresa entonces invierte -10,000 al final del segundo periodo. Esto es igual al valor futuro del proyecto obtenido anteriormente. El resultado es:. 10,000 = ll0,000 - 1,600(i + T/R)j(l. + k). 28.

(30) Recordando que el costo de oportunidad del capital, k, es 10%, podemos encontrar la TIR:. 10,000 - 11,000 -1,760. = l + TIR. -43.18% = TIR Esta manera de observar a los flujos de efectivo de los proyectos resuelve el problema de las raíces múltiples porque los flujos de efectivo "prestados" a la empresa se asume que son proporcionados a una tasa de retorno igual al costo de oportunidad del capital. Esto hace posible aislar la tasa de retorno del dinero invertido en el proyecto. Esta tasa puede ser vista como la TIR. Para el ejemplo de la bomba de los pozos petroleros, vimos que cuando es considerada apropiadamente, la TIR nos da la misma respuesta que el VPN. Deberíamos rechazar el proyecto porque la tasa interna de retorno es menor que el costo de oportunidad de capital.. Resumen de la Comparación entre la TIR y el VPN. La regla de la TIR falla en diversas maneras. Primero, no obedece el principio del valor aditivo, y, consecuentemente, los administradores que utilizan la TIR no pueden considerar proyectos independientemente unos de otros. Segundo, la regla de la TIR asume que los fondos invertidos en los proyectos tienen un costo de oportunidad igual a la TIR del los proyectos. Esta. tasa implícita de reinversión viola el requerimiento de que los flujos de efectivo deben ser descontados con el costo de oportunidad de capital determinado por el mercado. Finalmente, la regla de la TIR nos puede llevar a múltiples tasas de retorno si es que el signo de los flujos de efectivo cambia más de una vez. Sin embargo, podemos evitar este problema al asumir simplemente que todos lo flujos de efectivo son "prestados" a la empresa por el proyecto al costo de oportunidad del mercado, y que la tasa de retorno de los flujos de efectivo invertidos en el proyecto es la TIR. La regla del VPN evita todos los problemas en los que la TIR recae. Obedece al principio del valor aditivo, descuenta correctamente al costo de oportunidad de los fondos, y, lo más importante, es precisamente lo mismo que maximizar la riqueza de los accionistas.. 29.

(31) Fluios de Efectivo para Efectos de Presupuesto de Capitaf Hasta este punto hemos mantenido los supuestos implícitos de que la empresa no posee deuda y no existen los impuestos corporativos. En esta sección agregaremos un toque de realismo al proporcionar una definición de flujos de efectivo para efectos de presupuesto de capital, dada la deuda y los impuestos. En particular, veremos que algunos flujos de efectivo, tales como los intereses pagados sobre la deuda y el pago del principal no deberían ser considerados flujos de efectivo para efectos de capital. Al mismo tiempo, demostraremos mediante el uso de un ejemplo, que sólo hay una definición de flujos de efectivo que es consistente con la maximización de riqueza de los accionistas. Para entender los flujos de efectivo descontados es necesario tener conocimiento sobre el costo de oportunidad del capital de la empresa. La empresa recibe sus fondos a través de dos clases de inversionistas:. deudores y accionistas. Ellos proporcionan deuda y capital. respectivamente. Los dos esperan recibir una tasa de retorno que los compense por el nivel de riesgo que han adquirido. Los tenedores de deuda reciben un flujo fijo de pagos y pueden llevar a la quiebra o la bancarrota a la empresa si no reciben el pago. Por otro lado, los accionistas reciben el remanente de los flujos de efectivo luego de que la empresa ha efectuado todos sus pagos. Consecuentemente, los intereses pagados a los tenedores de deuda son menores a la tasa de retorno sobre el capital ya que la deuda es menos riesgosa. Es importante comprender que los proyectos llevados a cabo por la empresa deben ganar los suficientes flujos de efectivo para pagar la tasa de retorno requerida por los deudores, el valor nominal de la deuda, así como los dividendos esperados por los accionistas. Sólo cuando los flujos de efectivo exceden estas cantidades existirá una ganancia en la riqueza de los accionistas. Cuando descontamos los flujos de efectivo con el costo promedio ponderado del capital, es exactamente lo que habíamos mencionado. Un VPN positivo se puede alcanzar sólo después de que los deudores y los accionistas reciben sus tasas de retorno esperadas ajustadas por riesgo. Para proporcionar un ejemplo de este importante concepto, considere la siguiente situación. Una empresa va a ser creada. Requerirá una inversión inicial, 1, de $1,000 para equipo que se depreciará a una tasa de $200 por año. Los dueños han decidido pedir prestado $500 al 10% de interés. En otras palabras, la tasa cupón antes de impuestos sobre la deuda, kd, es 10%. Los 8. Bodenhorn, D., "A Cash Flow Co ncept of Profit," Journal of Finan ce, Marzo 1964, 16 - 31.. 30.

(32) flujos de efectivo anuales esperados para el proyecto están implícitos en el estado de resultados pro forma en la Tabla 7. Asumiremos que los accionistas requieren una tasa de retorno del 30 porciento para compensarlos por su posición en cuanto al riesgo. Así, el costo del capital, ks, es 30 porciento. lng. Ingresos. 1,300 -600. -CV. Costos variables. - CF. Costos Fijos. - dep. Partidas virtuales (depreciación). UAII. o -200 500. Utilidad Antes de Intereses e Impuestos. -kdD. Gastos por intereses. UAI. -50 450 -225 225. Utilidad Antes de Impuestos. -T. Impuestos (50%). UN. Utilidad Neta Tabla 7. Estado de Resultados Pro Forma.. Para hacer el ejemplo más sencillo, asumiremos que todos los flujos de efectivo son perpetuos. Este supuesto tiene el efecto de mantener la razón deuda capital de la empresa constante a través del tiempo. Los flujos de efectivo perpetuos se obtienen, primero, al emitir un bono que nunca expira y paga un cupón de $50 cada año, y segundo, al invertir $200 anualmente para reemplazar la depreciación del equipo. La Tabla 8 detalla los flujos de efectivo exactos asumiendo que el proyecto se mantiene se mantiene por cinco años. Al final de los cinco años la empresa será vendida por su valor de mercado. Los accionistas recibirán efectivo, usarán parte de este ($500) a los tenedores de bonos, y mantendrán lo que resta. Año. Entradas. o 1 2 3 4 5. 1,IXXl 700 700 700 700 700. Salidas. Depredación Inversión. Intereses. UAII. UAI. Impuestos Utilidad neta Remanente. ·1,!XXl. -500. 200 200 200 200 200. -200 -200 -200 -200 -200. 500 500. -50 -50. 500 500 500. -50. -so -so. 450 450 450 450 450. -225 -225 -225 -225 -225. 225 225 225 225 225 225 225 225 225 225 +1,250. Tabla 8. Flujos de Efectivo Totales para el Proyecto.. Los flujos de efectivo corrientes son $500 proporcionados por los deudores y $500 por los tenedores de capital; las salidas de efectivo consisten en $1,000 pagados por el equipo. En los años del 1 al 5 el proyecto tiene un rendimiento de $700 en efectivo después de que los costos de producción ($600) son sustraídos de los ingresos ($1,300). Luego la depreciación, una partida virtual ($200), es deducida, dejando $500 en ganancias antes de intereses e impuestos.. 31.

(33) La deducción de $50 por gasto de intereses nos deja un ingreso antes de impuestos de $450. Después de impuestos (a una tasa del 50%), nos quedan $225 en la utilidad neta. Para calcular los flujos de efectivo disponibles para el pago a los accionistas, la depreciación ($200) debe ser agregada de nuevo, y la inversión ($200), una salida de efectivo, debe ser sustraída. Así, el flujo de efectivo remanente para los accionistas es $225 por año. La riqueza de los accionistas, S, es el valor presente de los flujos de efectivo remanentes, descontados por el costo de capital, ks = 30 porciento. Recordando que los flujos de efectivo continúan por siempre, podemos calcular la riqueza como sigue:. S. Flujo de efectivo remanente. $225. =- - - -k - - - - = -0.3 = $750 5. El valor presente de la riqueza de los tenedores de bonos, B, es el valor presente de los pagos perpetuos de los cupones descontados con al costo del mercado de la deuda, kb:. B. Pago de Intereses. $50. =- - - - = -0.10 = $500 kb. De esta forma vemos que el valor de mercado de la empresa, V, se espera que sea:. V =B +S. = $500 + $750 = $1,250. Nótese que el valor presente de la deuda y el capital no son afectados por el hecho de que serán vendidos al final del año 5. Los nuevos tenedores de bonos y accionistas simplemente toman la propiedad de sus flujos de efectivo, pagando $500 y $750 respectivamente. Como se muestra en el último renglón de la Tabla 8, los accionistas reciben $1,250 para la empresa en el año 5, pero deben pagar $500 a los tenedores de bonos. Nótese también que el valor presente de la riqueza de los accionistas es $750, pero tuvieron que desembolsar $500 para la inversión inicial. Por lo tanto, el cambio en su riqueza, l!.S, es $750 menos $500, que equivale a $250. Veremos que esto es exactamente lo mismo que el VPN del proyecto. En vez de trabajar con el procedimiento mencionado, será más fácil analizar los proyectos de presupuesto de capital al definir los flujos de efectivo para propósitos de presupuesto de capital y descontarlos con el costo promedio ponderado del capital de la empresa. Primero, ¿qué es el costo promedio ponderado del capital (k = CPPC)? Como se muestra en la ecuación 12, es el costo de la deuda después de impuestos (kb(l - Te)), multiplicado por el porcentaje del valor de la empresa que es propiedad de los acreedores, B/(B+S), más el costo del capital,. 32.

(34) ks, multiplicado por el porcentaje del valor de la empresa que es propiedad de los accionistas, S/(B+S). Nótese que r, es la tasa marginal de impuestos de la empresa.. k. = CPPC = kb(l -. B. S. r,)--+ k 5 - B+S B+S. = 0.10(1- 0.5)(0.4) + 0.30(0.6) = 20% Ecuación 12.. En un mundo sin impuestos, el costo del capital sería simplemente un promedio ponderado entre el costo de la deuda y del capital. Sin embargo, en el mundo real, el gobierno permite a las corporaciones deducir los pagos de intereses sobre su deuda. Esta deducción de impuestos en los pagos de intereses hace que el costo de la deuda sea aún menos caro desde el punto de vista de la empresa. El costo promedio ponderado del capital es el mismo que el costo de oportunidad de los fondos de la empresa determinado por el mercado después de impuestos. Después de determinar el costo promedio ponderado de capital después de impuestos, necesitamos encontrar una definición de flujos de efectivo para usar en los procedimientos estándar de presupuesto de capital que sea consistente con la maximización de la riqueza de los accionistas. La definición apropiada de los flujos de efectivo netos para propósitos de presupuestos de capital es los flujos de efectivo de operación después de impuestos, asumiendo que la empresa no tiene deuda y una inversión neta, M. Esta inversión incluye todos los cambios en el capital operativo de trabajo. Los flujos de efectivo marginales para el proyecto son los cambios en los ingresos, !).Rev, menos el cambio en los costos directos que incluyen los costos variables de operación, !:,.VC, y el cambio en los costos fijos, t:,.FC, tales como los impuestos a la propiedad y los salarios administrativos:. Flujos de efectivo marginales de operación= t:,.Rev - t:,.VC - t:,.FC Sin embargo, para mantener la capacidad operativa de la empresa es necesario invertir; por lo tanto, no todos los flujos de efectivo están disponibles para el pago de los proveedores de capital. Las inversiones deben ser sustraídas de los flujos operativos de efectivo. Los flujos operativos de efectivo netos de inversión, M, se llaman flujos libres de efectivo operativos:. Flujos libres de efectivo operativos (antes de impuestos) = !:,.Rev - t:,.VC - t:,.FC - !)./ Los impuestos sobre los flujos de efectivo operativos se calculan al multiplicar la tasa de impuestos,. r,, por el cambio en los ingresos menos el cambio en los costos directos y la. depreciación (!:,.dep ).. 33.

(35) Impuestos sobre los flujos de efectivo operativos = r,(L),_Rev - L),_VC - L),_dep - L),_FC) Por lo tanto, la correcta definición de flujos de efectivo para propósitos de presupuesto de capital son los flujos libres de efectivo operativos menos los impuestos en dichos flujos:. Flujos de efectivo para presupuesto de capital. = (L),_Rev -. L),_VC - L),_FC) - r,(L),_Rev - [),_Ve - L),_FC - L),_dep) - [),_/. = (L),_Rev - L),_VC - L),_FC - L),_dep)(1 - r,) = UAJJ(l - r,). + L),_dep -. + L),_dep -. [),_/. [),_/. Ecuación 13.. Nótese que UAII es la utilidad antes de intereses e impuestos. La definición de los flujos de efectivo es muy diferente a la definición contable de utilidad neta. Los flujos de efectivo para propósitos de presupuesto de capital pueden ser vistos como los flujos después de impuestos que tendría la empresa si no estuviera endeudada. Los gastos por intereses y la deducción de los mismos no están incluidos en esta definición. La razón es que cuando descontamos con el costo promedio ponderado del capital estamos asumiendo implícitamente otorgará las cantidades necesarias para pagar los intereses esperados a los acreedores y los dividendos esperados a los accionistas. Por ende, la inclusión del pago de intereses o dividendos como flujo de efectivo a ser descontado se estaría contabilizando dos veces. Además, la deducción de impuestos proporcionada por la depreciación, r,(L),_dep ), es tratada como una entrada de efectivo. La Tabla 9 nos muestra los flujos de efectivo apropiados utilizando los números del ejemplo que hemos venido utilizando. Año. o 1. 2 3 4. 5. Flujo operat. Menosdep. -1,000. 700 700 700 700 700. -200 -200 -200 -200 -200. Impuestos. UAII. Másdep.. Inversión. Flujo de efectivo -1,000. 500 500 500 500 500. 250 250 250 250 250. 200 200 200 200 200. -200 -200 -200 -200 -200. 250 250 250 250 250. Tabla 9. Flujos de Efectivo para Presupuesto de Capital.. Para demostrar que estos son los flujos de efectivo correctos, podemos descontarlos al costo promedio ponderado del capital. El resultado debería ser exactamente igual al incremento en la riqueza de los accionistas, que es $250 y se muestra en la Tabla 10. Estamos descontando los flujos de efectivo de operación después de impuestos con el costo promedio ponderado del. 34.

(36) capital. Por lo tanto el VPN del proyecto es exactamente el mismo que el incremento en la riqueza de los accionistas.. Año. Flujof. actor VP 20"/4. VP. o. -1,000. 1.000. -1000.00. 1. 250. 0.833. 208.25 173.50. 2. 250. 0.694. 3. 250. 0.579. 144.75. 4. 250. 0.482. 120.50. 5. 250. 0.401. 100.25. 5. 1,250. 0.401. 501.25 250.00. Tabla 10. VPN de los Flujos de Efectivo.. Una de las ventajas de descontar los flujos de efectivo de la empresa con el costo promedio ponderado de capital después de impuestos es que esta técnica separa las decisiones de inversión de la empresa de sus decisiones de financiamiento. la definición de flujos de efectivo muestra que la empresa ganará después de impuestos, asumiendo que no tiene deuda. Estos cambios en la razón de deuda capital de la empresa no tienen efecto en la definición de los flujos de efectivo para propósitos de presupuesto de capital. El efecto en las decisiones de financiamiento se ve reflejado en el costo promedio ponderado de capital de la empresa.. El Costo Promedio Ponderado de Capitaf ¿Qué es lo que quieren decir los términos "costo de capital" y "costo promedio ponderado del capital" exactamente? Para empezar, nótese que es posible financiar una empresa completamente con capital común. Sin embargo, la mayoría de las empresas emplean diferentes tipos de capital, llamados componentes de capital, como acciones comunes y preferentes, que junto con la deuda, son los tres más utilizados. Todos los componentes del capital tienen una característica en común: Los inversionistas que proporcionan los fondos esperan recibir un rendimiento sobre su inversión. Si los únicos inversionistas de la empresa fueran accionistas comunes el costo del capital sería la tasa de rendimiento requerida sobre el capital. Sin embargo, la mayoría de las empresas emplean diferentes tipos de capital y, debido a diferencias en el riesgo, estas diferentes emisiones tienen diferentes tasas de rendimiento. La tasa de rendimiento requerida para cada. 9. Brigham, Eugene. /ntermediate Financia/ Management. Thompson Southwestern; Ninth edition, 317-333.. 35.

(37) componente del capital es llamada costo de componente, y el costo del capital utilizado para analizar las decisiones de presupuesto de capital debería ser un promedio ponderado de los diferentes costos de los componentes. A continuación se analizará algunos de los costos de los componentes más a detalle y para luego mostrar como combinarlos para calcular el costo promedio ponderado del capital (CPPC).. El Costo de la Deuda, rd(l -T) El primer paso al estimar el costo de la deuda es determinar la tasa de rendimiento que los tenedores de la deuda requieren, o rd. Aunque estimar rd es conceptualmente sencillo, algunos problemas pueden surgir en la práctica. Las compañías usan deuda con tasa fija y con tasa flotante, directa o convertible, etc., las cuales tienen un costo diferente. Es improbable que un administrador financiero conozca al inicio del periodo de planeación los tipos y cantidades exactas de deuda que se utilizará durante el periodo. El tipo o tipos de deuda usados dependerán de los activos específicos a ser financiados y de las condiciones de los mercados de capitales a lo largo del tiempo. Aún así, el administrador financiero conoce los tipos de deuda que son usuales para su empresa. Por ejemplo, NCC usualmente emite papel comercial para obtener fondos de corto plazo y poder financiar su capital de trabajo, y emite bonos a 30 años para financiar sus proyectos de presupuesto de capital de largo plazo. Continuando con el ejemplo, asumamos que es enero de 2007, y el tesorero de NCC está estimando el CPPC del año que viene. ¿Cómo debe calcular el costo de la deuda? La mayoría de los administradores financieros empezarían por discutir las tasas de interés actuales y prospectadas con sus bancos de inversión. Asumamos que los bancos de NCC estiman que la emisión de un nuevo bono a 30 años requerirá una tasa cupón del 11 porciento con pagos semianuales, y que será ofrecido al público con un valor nominal del $1,000. Por lo tanto, rd es igual a 11 porciento. Es importante mencionar que el 11 porciento es el costo de la deuda nueva o marginal, y que probablemente no sea la misma que la tasa promedio de la deuda emitida previamente por NCC, la cual es llamada histórica. Para continuar con el ejemplo, suponga que NCC ha emitido deuda en el pasado y sus bonos se comercian en forma pública. El equipo de finanzas podría utilizar el precio de mercado de los bonos para encontrar su "yield to maturity". Esta yield es la tasa de rendimiento que los. 36.

Figure

+7

Documento similar

Luis Miguel Utrera Navarrete ha presentado la relación de Bienes y Actividades siguientes para la legislatura de 2015-2019, según constan inscritos en el

La campaña ha consistido en la revisión del etiquetado e instrucciones de uso de todos los ter- mómetros digitales comunicados, así como de la documentación técnica adicional de

You may wish to take a note of your Organisation ID, which, in addition to the organisation name, can be used to search for an organisation you will need to affiliate with when you

Where possible, the EU IG and more specifically the data fields and associated business rules present in Chapter 2 –Data elements for the electronic submission of information

The 'On-boarding of users to Substance, Product, Organisation and Referentials (SPOR) data services' document must be considered the reference guidance, as this document includes the

In medicinal products containing more than one manufactured item (e.g., contraceptive having different strengths and fixed dose combination as part of the same medicinal

Products Management Services (PMS) - Implementation of International Organization for Standardization (ISO) standards for the identification of medicinal products (IDMP) in

Products Management Services (PMS) - Implementation of International Organization for Standardization (ISO) standards for the identification of medicinal products (IDMP) in