UNIVERSIDAD NACIONAL DE INGENIERÍA

FACULTAD DE INGENIERÍA ECONÓMICA Y

CIENCIAS SOCIALES

EL PRESUPUESTO DEL SECTOR PÚBLICO PERUANO:

PASADO, PRESENTE Y FUTURO

INFORME DE INGENIERIA

PARA OPTAR EL TÍTULO PROFESIONAL DE:

INGENIERO ECONOMISTA

POR LA MODALIDAD DE EXPERIENCIA PROFESIONAL

ELABORADO POR:

JR. T AHUANTINSUYO Nº 672 URB.ZÁRATE

LIMA 36 - PERÚ

Teléfono 458-8613 Fax 458-8611 Celular 970-7559 Correo electrónico [email protected] [email protected]

DARWIN EUFRACIO LEÓN

lnfonnación personal Nacionalidad: Peruana.

Experiencia

Edad: 31 años. DNI: 09572556

2001/5 - 2002/06 MINISTERIO DE ECONOMÍA Y FINANZAS Oficina de Inversiones ANALISTA

Evaluación de estudios de preinversión

Capacitación a entidades del sector público para la elaboración de estudios de preinversión

Absolución de consultas referidas a la normatividad y los aplicativos informáticos del Sistema Nacional de Inversión Pública.

2001/01 - 2001/04 CONGRESO

Despacho del Congresista Juan Carlos Lam Alvarez ASESOR

Estudio y análisis de temas sectoriales de la Comisión de Energía, Minas y Pesquería

Estudio y análisis del Presupuesto Público.

Estudio y análisis de temas económicos y tributarios tratados en la Comisión de Econonúa

1999/07 - 2000/12 CONGRESO•

Comisión de Energía, Minas y Pesquería ASESOR

Estudio y análisis de temas sectoriales Estudio y análisis del Presupuesto Público.

1998/02 -1999/07 ASESOR

Estudio y análisis del Presupuesto Público.

CONGRESO Comisión de Presupuesto

Estudio y análisis de temas económicos y tributarios tratados en la Comisión de Econonúa

Especialista parlamentario

1997/09 -1998/01 MUNICIPALIDAD METRO PO LIT ANA DE LJ Dirección Municipal de Ser.vicios a la Ciudad PLANIFICADOR Y ANALISTA DE PRESUPUESTO

Formulación y Consolidación del Planeamiento Estratégico y Presupuesto. Evaluación de la Ejecución de los Planes y Programas

1997 /03 -a la fecha UNIVERSIDAD NACIONAL DE INGENl Facultad de Ingeniería Económica y Ciencias Sociales

Facultad de Ingeniería Ambiental PROFESOR

Econonúa Pública Costos y Presupuestos Teoría Económica

1997/01 -1997/03 UNIVERSIDAD NACIONAL DE INGEl Facultad de Ingeniería Económica y Ciencias Sociales ANALISTA

Elaboración del presupuesto de la facultad Ejecución del presupuesto de la facultad

1996/09-1996/12 INSTITUTO PERUANO DE SEGURIDAD SOCV Consultora Raymundo Arnao MIEMBRO DEL EQUIPO DE TRABAJO

Elaboración de Estudios de Preinversión : Centro Asistencial Cono Norte, Piura.

Ampliación del Hospital Jorge Reátegui, Piura. Centro Asistencial San Pedro de Lloc, La Libertad. Remodelación y Adecuación del Hospital II Chocope.

1996/07 -1996/10 ASISTENTE DEL VICERRECTOR

UNIVERSIDAD NACIONAL DE INGEl Vicerrectorado

Educación

Pregrado y Postgrado

Computación

Cursos cortos

1996/07 -1996/10 UNIVERSIDAD NACIONAL DE INGEl' Facultad de Ingeniería Económica y Ciencias Sociales Instituto de Investigaciones Económicas y Sociales (IECOS) ASISTENTE DEL DIRECTOR

Seguimiento de los trabajos de investigación desarrollados en por FEDU Recopilación de Información

1995/12 -1996/06 UNIVERSIDAD NACIONAL DE INGEl Facultad de Ingeniería Económica y Ciencias Sociales ASISTENTE

Diagnostico y Plan de Desarrollo Industrial Manufacturero de la Sub-Región Pacífico de la Región Chavin"

UNIVERSIDAD NACIONAL DE INGENIERIA Facultad de Ingeniería Económica MAESTRIA EN CIENCIAS CON MENCIÓN EN PROYECTOS DE INVERSIÓN Tercer semestre académico (iniciado en mayo de 2001)

PONTIFICIA UNIVERSIDAD CATÓLICA DEL PERÚ Facultad de Ingeniería Económica DIPLOMA DE ESPECIALIZACIÓN EN TRIBUTACIÓN

De mayo a diciembre de 2000

UNIVERSIDAD NACIONAL DE INGENIERIA Facultad de Ingeniería Económica BACHILLER EN INGENIERÍA ECONÓMICA (1995)

Perteneciente en los dos últimos años al Quinto Superior.

Dominio del entorno Windows y sus paquetes Microsoft Office (Word, Excel, Power Point)

MS-Project

Data-Legal, Archivo Digital, SPIG, Netscape, Explorer y otros.

Sociedad Nacional de Minería Petróleo y Energía Ministerio de Energía y Minas 11 CONGRESO DEL SECTOR ENERGÉTICO DEL PERÚ "ENERGIA PARA EL NUEVO MILENIO"

Realizado del 6 al 8 de setiembre de 2000

Banco Central de Reserva del Perú (BCRP) Fundación Alemana para el Desarrollo Internacional RECIENTES ASPECTOS PRÁCTICOS Y TEÓRICOS DE LA POLÍTICA MONETARIA

Seminario realizado del 6 al 1 O de setiembre de 1999

Consorcio de Investigación Económica y Social Cor�oración de Investigaciones Económicas para América Latina(CIEPLAN) POLITICAS ECONÓMICAS PARA AMÉRICA LATINA

Curso intensivo realizado del 7 al 18 de junio de 1999

Comisión Económica para América Latina y El Caribe (CEPAL) Universidad Nacional Mayor de San Marcos Universidad del Pacífico Universidad de Ingeniería SEMINARIO- TALLER INTERNACIONAL: "COMPETITIVIDAD

INTERNACIONAL: POLÍTICAS E INSTRUMENTOS DE MEDICIÓN Realizado del 11 al 15 de mayo de 1998

Centro Interamericano de Enseñanza de Estadistica Junta del Acuerdo de Cartagena Universidad de Ingeniería SIMPOSIO INTERNACIONAL "CALIDAD TOTAL EN LOS SECTORES PÚBLICO Y PRIVADO COMO MEDIO PARA AUMENTAR LA

COMPETITIVIDAD

Realizado del 16 al 18 de octubre de 1996

Universidad de Lima Facultad de Economía Asociación de Graduados ESPECIALIZACIÓN EN FINANZAS, BANCA Y NEGOCIOS

INTERNACIONALES

Programa desarrollado del 18 de enero al 1 de marzo de 1994. Ocupando el Tercer Puesto.

Universidad de Lima SISTEMA INTEGRADO MODERNO DE ADMINISTRACIÓN

Referencias Carlos Granda , Gerente Norte, Banco de Crédito del Perú. Telf. 044-234659

Víctor Valdivieso Benavides, Decano de la Facultad de Ingeniería Económica- UNI. Telf. 482-0626

INDICE

INTRODUCCIÓN... 1

CAPÍTULO 1 MARCO GENERAL... 4

1. DEFINICIONES DEL PRESUPUESTO PÚBLICO... 4

2. FUNCIONES DEL PRESUPUESTO PÚBLICO... 7

3. INTERACCIÓN ENTRE LAS FUNCIONES DEL PRESUPUESTO PÚBLICO... 9

CAPÍTULO 11 REVISIÓN HISTÓRICA DEL PRESUPUESTO PÚBLICO... 15

1.

2.

3.4.

5.6.

PRIMER PERIODO (1821- 1844)... 18SEGUNDO PERIODO (1845-1873)... ... ... 22

TERCER PERIODO (1874-1893)... 27

CUARTO PERIODO (1893 - 1922)... 33

QUINTO PERIODO (1922 - 1962)... ... ... 37

CAPITULO 111

FASES DEL PROCESO PRESUPUESTARIO... 59

1. PROGRAMACIÓN... 61

2. FORMULACIÓN... 69

3. APROBACIÓN... 79

4. EJECUCIÓN ... :... 84

5. CONTROL ... 102

6. EVALUACIÓN ... 106

CAPITULO IV COMPOSICIÓN DE PRESUPUESTO PÚBLICO: ... 119

1 RECURSOS PÚBLICOS... 122

1.1 Recursos Ordinarios... 126

1.1.1 Ingresos Corrientes... 126

1.1.1.1 Ingresos Tributarios... 129

1.1.1.2 Ingresos no Tributarios... 138

1.1 .2 Ingresos de Capital... 138

1.1 .3 Bonos... 138

1.2 Canon y Sobrecanon... 139

1.3 Participación en la Renta de Aduanas... 140

1.4 Contribución a Fondos ... �... 141

1.5 Recursos Directamente Recaudados... 141

1.7 Recursos por Operaciones Oficiales de Crédito Externo... 143

1.8 Donaciones y Transferencias... 144

2 GASTOS PÚBLICOS ... 146

2.1 Clasificación Funcional... 147

2.1.1 Servicios Generales... 149

2.1.2 Servicios Sociales ... :... 155

2.1.3 Servicios Económicos... 157

2.2 Clasificación Económica... 159

2.2.1 Categoría del Gasto y Grupo Genérico... 160

2.2.2 Especifica del Gasto y Modalidad de Aplicación... 172

2.3 Clasificación Institucional... 176

2.4 Clasificación Geográfica... 182

CAPITULO V ... . MARCO JURÍDICO DEL PRESUPUESTO... 187

1. CONSTITUCIÓN POLfTICA DEL PERÚ... 190

2. LEY DE GESTIÓN PRESUPUESTARIA DEL ESTADO ... 215

3. LEY ANUAL DEL PRESUPUESTO PÚBLICO... 305

4. OTRAS LEYES RELACIONADAS... 350

ANEXO

GLOSARIO DE TÉRMINOS... 360

INTRODUCCIÓN

La presente investigación es el resultado de la experiencia personal del autor en trabajos referidos al Presupuesto Público realizados en la Facultad de Ingeniería Económica de la Universidad Nacional de Ingeniería, en la Dirección Municipal de Servicios a la Ciudad de la Municipalidad Metropolitana de Lima y en la Comisión de Presupuesto del Congreso de la República durante el periodo 1997 - 2000.

El objetivo principal de esta investigación es brindar a los funcionarios públicos, académicos y estudiantes universitarios información sistematizada sobre presupuesto público que les permita conocer y utilizar esta herramienta de la gerencia pública.

Presupuesto del Sector Público Peruano: Pasado, Presente y Futuro

Como objetivos específicos, se busca que los lectores conozcan sobre las definiciones del presupuesto público, sus funciones y su historia. También se tiene por objetivo especifico analizar las fases, la composición y el marco jurídico del · presupuesto público.

La presente investigación comienza realizando, a manera de niarco teórico, una revisión de la definición de presupuesto público, cuales son las funciones del presupuesto público y las interrelaciones entre dichas funciones.

En el segundo capítulo se muestra la historia del presupuesto público peruano, considerando las metodologías y las normas jurídicas que se implementaron ante los diversos modelos económicos adoptados por los gobernantes de turno. Esta revisión es realizada desde 1821 hasta 1997 que para un mejor entendimiento se han separado en seis periodos, cada uno de los cuales están marcados por hechos importantes para el presupuesto público

El tercer capítulo presenta la esquematización de las fases del presupuesto público: programación, formulación, aprobación, ejecución, control y evaluación, para lo cual se ha sistematizado lo establecido en la Constitución Política, las leyes referidas a presupuesto y las directivas emitidas por la Dirección Nacional de Presupuesto

Presupuesto del Sector Público Peruano: Pasado, Presente y Futuro

En el capitulo cuarto se revisa a detalle los componentes del presupuesto

correspondientes al periodo 1997-2000, detallando por el lado de los ingresos las

fuentes de financiamiento, y por el lado del gasto se detalla según el clasificador

· funcional, el clasificador económico, el clasificador institucional, y el clasificador

geográfico.

Finalmente en el capítulo quinto se realiza un análisis de las normas jurídicas del

presupuesto público, partiendo del análisis de la Constitución Política, pasando por

el análisis de las modificaciones realizadas a la Ley de Gestión Presupuestaria del

Estado el año 2000, para terminar revisando las leyes de presupuesto, de

endeudamiento y equilibrio presupuesta! correspondientes al año 2000

Capitulo 1

MARCO GENERAL

1. DEFINICIÓN DE PRESUPUESTO PÚBLICO

"En su definición más general, el presupuesto concierne a traducir recursos financieros en propósitos humanos ( ... )Dado que los fondos son limitados y tienen que ser divididos de una manera u otra, el presupuesto se transforma en un mecanismo para tomar opciones entre gastos altemativos( ... )'11

El presupuesto público es una herramienta de planeación, de gestión y de control. Un presupuesto es la formulación de los resultados esperados que son expresados en términos numéricos. Se le podría considerar como un programa de cifras .

En ese sentido el presupuesto es la información detallada de la disponibilidad de recursos de cada una de las áreas de gestión del Estado. Por el lado de los ingresos éste posee una estimación realizada sobre supuestos del comportamiento de las bases tributarias del año en análisis. Por otro lado tenemos que los gastos presupuestados vienen a ser compromisos difíciles de revertir.

La asignación de los recursos disponibles, con la finalidad de satisfacer determinadas necesidades sociales, constituye en gran medida la política económica

1

Presupuesto del Sector Público Peruano: Pasado, Presente y Futl)ro

del gobierno. Entonces el presupuesto es, además de exponente, instrumento imprescindible de esta política económica, la cual se desarrollará a través de las medidas concretas que aquel contiene.

Respecto a la composición del presupuesto tenemos que son dos los componentes: un componente fiscal, expresado en la combinación de agregados fiscales programados a partir de las metas macroeconómicas que la autoridad espera alcanzar por medio de las finanzas públicas; y un componente coyuntural, expuesto a influencias exógenas pero que en la formulación del presupuesto se expresa en supuestos y estimaciones sobre lo que efectivamente ocurrirá en el año.

Al presupuesto se le exige que contemple una racionalidad ex ante, en cuanto a las prioridades económicas y sociales del país, así como el hecho de ser centralizado.

En un artículo en internet Pedro Frank manifiesta que el Presupuesto Público desempeña un papel complejo ya que viene a ser un mecanismo muy importante en toda sociedad democrática. Constituye una herramienta fundamental para el desarrollo por que sustenta objetivos y programas de gobierno. Todas las empresas formales, instituciones, ONGs, planifican sus acciones futuras y las expresan en estimaciones de ingresos y gastos.

A lo largo de la historia el presupuesto público ha pasado por varias fases, una primera, donde fue entendido como un plan financiero anual con carácter legal en el

Presupuesto del Sector Público Peruano: Pasado, Presente y ruturo

cual quedaba detallado la distribución de los recursos públicos y los mecanismos de pago para posterior fiscalización. En esta fase la gestión correspondía a un número reducido de instituciones públicas.

En su segunda fase tenemos que el presupuesto fue considerado como instrumento fundamental para la gestión macroeconómica y planificación, esta etapa también estuvo caracterizada por la ampliación de las funciones del gobierno, aumento del gasto público y de la carga tributaria, esto como consecuencia del desarrollo del concepto de estado del bienestar.

Durante los años 70 y 80 surge la necesidad del ajuste macroeconómico como consecuencia de grave crisis fiscal. Entonces tenemos que a lo largo de la tercera fase los países en los cuales el presupuesto mantuvo algo de validez, como consecuencia de las consecutivas crisis fiscales, este mantiene su papel de mecanismo de disciplina financiera sobre el aparato público.

En su última fase tenemos que se ha desarrollado una preocupación por el uso eficiente de los recursos públicos y por controlar el crecimiento del Estado, esto ha llevado a que el presupuesto sea concebido como un ejercicio que comprende la

Presupuesto del Sector Público Peruano: Pasado, Presente y Futuro

2. FUNCIONES DEL PRESUPUESTO PÚBLICO

Entonces a lo largo de la evolución del presupuesto este siempre ha tenido ·funciones en el área política -institucional, económica y gerencial, que a continuación

detallamos:

Función Político-Institucional:

El presupuesto representa un gran avance en la constitución del Estado moderno. En los inicios de la creación del presupuesto estos sirvieron para limitar el despilfarro de los gobernantes a través del establecimiento de los principios de orden, regularidad y transparencia en el manejo de los asuntos públicos. Su origen institucional se debe a que da cuenta del uso de los recursos públicos por parte del ejecutivo y establece el marco legal para la asignación y desembolso. Es importante anotar que no existe una generalización en materia presupuesta!, ya que existe una variedad de arreglos institucionales respecto al presupuesto, el tipo de arreglo que adopte cada país dependerá de las características de su régimen político y de la forma en que se equilibra el balance de los poderes del estado. Pero a su vez el presupuesto, desde el punto de vista institucional presenta características comunes en todos los países como: constituir la base legal para la operación financiera del gobierno, estar sujetos a un ciclo regular de formulación, aprobación y ejecución, y existe la necesidad de la aprobación parlamentaria. El presupuesto es el instrumento

Presupuesto del Sector Público Peruano: Pasado, Presente y Futuro

que resume los compromisos institucionales y políticos entre actores con diferentes intereses

Función Gerencial

Los presupuestos proveen dos elementos para la gestión del go�ierno: una base financiera de programación de su gestión y un sistema de obligaciones mutuas e incentivos para orientar sus decisiones.

El presupuesto viene a ser uno de los elementos donde se define el marco en que se desarrolla la gestión pública, se establece los recursos sobre los cuales operarán los organismos gubernamentales al mismo tiempo impone límites financieros a la gestión. Esto tiene como finalidad· salvaguardar los intereses del Estado y asegurar la transparencia y objetividad de sus decisiones.

Con relación a la elaboración del presupuesto, existe la necesidad de interacción entre los organismos públicos y la autoridad presupuestaria, ya que en él se establecen compromisos mutuos, responsabilidades y obligaciones.

Función Económica

Presupuesto del Sector Público Peruano: Pasado, Presente y Futuro

viene a ser el instrumento de estabilización macroeconómica, al cual el gobierno puede acceder directamente.

Una de las tareas más importantes en la preparación del presupuesto es combinar el componente de la política fiscal y los factores exógenos que operan sobre las finanzas públicas, logrando que las metas y supuestos macroeconómicos básicos sean consistentes entre sí, esta consistencia es el resultado de compatibilizar el programa fiscal y monetario y de la consistencia de las proyecciones de gasto de los diversos sectores de la economía.

Para elaborar el presupuesto se hacen supuestos, y es frecuente que el desempeño verdadero de la economía y las variables exógenas que actúan sobre ésta difieran de los supuestos ini�iales. La disyuntiva que enfrenta la autoridad es ajustar otros componentes del presupuesto para así cumplir las metas macroeconómicas establecidas al inicio o atender nuevos problemas.

3. INTERACCIÓN ENTRE LAS FUNCIONES DEL PRESUPUESTO

Dado que el presupuesto se enfrenta a varias funciones este tendrá que enfrentar a dilemas y opciones.

Presupuesto del Sector Público Peruano: Pasado, Presente y ruturo

Rol del congreso y toma de decisiones de la política fiscal

La aprobación del presupuesto requiere múltiples acuerdos y compromisos, mientras · mayor es la cantidad de actores involucrados y más variados sean sus intereses,

mayor será la dificultad para llegar a estos acuerdos. La existencia de esta dificultad para llegar a los acuerdos respecto al presupuesto disminuye ia probabilidad de poder poner en práctica una política fiscal, y ocasiona una gestión pública más incierta e inestable.

A través de la imposición de un marco general para limitar las alternativas de solución posibles, es que se logra reducir los conflictos que surgen en el proceso de negociación multilateral. Este marco tiene tres modalidades: un marco cultural que contempla el principio del presupuesto equilibrado, un marco constitucional en el que se enfatiza el requerimiento constitucional de aprobar presupuestos balanceados en el sentido económico y, un marco de procedimientos que contempla la aprobación por el parlamento de los límites globales al gasto público antes del debate presupuestario desagregado.

Presupuesto del Sector Público Peruano: Pasado, Presente y Futuro

los conflictos presupuestarios llevarían a la ruptura y caída de estos. En este entorno el presupuesto pierde poder como base de la política fiscal y el marco financiero para el funcionamiento de los servicios públicos puede volverse muy incierto .

Para el cumplimiento de las funciones económicas y gerenciales es necesario condiciones institucionales básicas que aseguren su estabilidad y confiabilidad como base de programación de corto y mediano plazo.

lncrementalismo y técnicas presupuestarias

En muchos países se introdujo la práctica del incrementalismo en el proceso presupuestario, esto significó que las decisiones anuales se limitaron a las variaciones marginales de los gastos respecto del año anterior, en lugar de tomar como referencia el nivel de dichos gastos o la justificación de los programas financiados por ellos. Pero esta práctica fue desgastandose por factores macroeconómicos. Al inicio los aumentos de los gastos tuvieron un carácter permanente ya que la finalidad era desarrollar un estado de bienestar, como el nivel de expansión de los gastos no necesariamente coincidían con el aumento de los ingresos esto llevó a desequilibrios estructurales difíciles de resolver por medio de ajustes graduales en el componente discrecional del gasto público. Estos hechos llevaron a que la técnica incrementalista se redujera y en algunos casos que desapareciera.

Presupuesto del Sector Público Peruano: Pasado, Presente y Futuro

En la década del 60 surgieron nuevas técnicas presupuestarias con la finalidad de introducir elementos de mayor racionalidad en la asignación de recursos públicos y a complementar la planificación de la acción del estado. Las técnicas más conocidas

•son el Presupuesto por Programas (PPP) y el Presupuesto de Base Cero.

El presupuesto por programas tenía por objetivo ordenar el gasto público en torno a programas gubernamentales incorporando recursos de fuentes e instituciones diversas. Estos recursos podrían estar orientados a obtener determinados objetivos de política de tal forma que esto otorgaba una referencia para priorizar los programas en el momento de asignar los recursos fiscales.

Una década más tarde surge el presupuesto de base cero cuyo objetivo era revisar los programas gubernamentales desde sus fundamentos, evaluando su justificación real. Si algún programa no se justificaba este era cancelado, llevándose a cabo una reasignación de sus recursos.

Presupuesto del Sector Público Peruano: Pasado, Presente y t=uturo

En cuanto al Presupuesto de Base Cero tenemos que este era muy complejo y minucioso para encajar en el ámbito de la discusión presupuestaria, tornándose en un instrumento ineficaz para el logro de los objetivos.

Con el desarrollo de estas técnicas aumenta la necesidad de lograr una vinculación más sólida entre el presupuesto y la gestión pública.

Consecuencias de los Ajustes Fiscales

Los presupuestos a lo largo de los años se había venido acomodado a las necesidades de una economía en expansión, para más tarde encontrar dificultades para adecuarse a la inestabilidad que reinaba en el ámbito económico y para asumir las prioridades que exigía el ajuste. A medida que el panorama económico empeoraba las estimaciones presupuestarias de ingresos demostraron un optimismo excesivo en contraste con la realidad, surgiendo problemas no previstos en los presupuestos lo cual exigía atención inmediata .

La incertidumbre en la cual eran elaborados los presupuestos en muchos casos obligaron a realizar importantes modificaciones de estos durante su ejecución, ocasionando que estos perdieran validez como punto de referencia para la gestión financiera del gobierno durante el año. En medio de esta situación se desarrollo la práctica de "presupuestación repetitiva" lo cual consistía en hacer y rehacer el

Presupuesto del Sector Público Peruano: Pasado, Presente y Futuro

presupuesto, a lo largo del año, de acuerdo a la disponibilidad estimada de recursos y las necesidades coyunturales .

· La perdida de validez como instrumento de política fiscal estuvo acompañada de su desvalorización en el campo institucional y gerencial.

Surge la necesidad de buscar medios para reconciliar el presupuesto con las necesidades de la política fiscal, lo cual es importante también para sostener la base institucional y política de la gestión financiera del estado y la gestión de los organismos públicos.

Capitulo 11

HISTORIA DEL PRESUPUESTO DEL SECTOR PÚBLICO PERUANO

En el presente capitulo nos abocaremos a estudiar la historia de! Presupuesto del

Sector Público Peruano, teniendo en cuenta para ello: aspectos económicos,

aspectos jurídicos y algunos factores relevan�es que han marcado la historia

económica latinoamericana y mundial, ya que estos vía los canales de transmisión

existentes han tenido efectos negativos o positivos sobre nuestro país.

Esta revisión histórica se inicia con la vida republicana de nuestro país, es decir el

año 1821, llegando hasta fines de 1996, año en que mediante Ley 27703 "Ley de

Gestión Presupuestaria del Estado" se adopta la Metodología Funcional

Programática para la elaboración de presupuesto público peruano. Es decir un poco

más de 170 años de historia, que para un mejor estudio y comprensión han sido

divididos en periodos, de acuerdo a los trabajos iniciales elaborados por Juan L.

Castillo 1, Fernando A. Arce2 y Domingo García Belaúnde3.

El rol del estado y la política fiscal han obedecido a la línea de la política económica

adoptada por los países, es decir ha dependido básicamente de la Escuela

Económica vigente en un determinado momento. Las principales Escuelas

1 CASTILLO, J.L.: El derecho presupuestario en el Perú, Edit. P.T.C.M., Perú, 1950.

2

ARCE, F.A.: El presupuesto gubernamental en el Perú. Historia y Perspectivas, Edit. San Marcos, Perú, 1990.

3

GARCIA BELAUNDE, D.: El Derecho Presupuestario en el Perú, Edit. Luis Alfredo, Perú, 1998.

Presupuesto del Sector Público Peruano: Pasado, Presente y Futuro

Económicas que podemos citar son la Clásica, Keynesiana, Neoclásica, Liberal y

algunas posiciones intermedias o heterodoxas.

·Por ejemplo, entre los años 1750 y 1870, los países teniendo en cuenta la vigencia

de la Escuela Clásica, asignaron al Estado las siguientes funciones: defensa de

fronteras, justicia y seguridad interior, entre otros. En este marco el presupuesto público ha tenido, entre otras, las siguientes características: el equilibrio

presupuesta! (se condena el déficit por su conexión con los procesos inflacionarios)

y la anualidad presupuesta! ( cuyo objetivo era el control a todo nivel de la cosa

pública, impuestos y gastos). A este enfoque debe añadirse los aspectos señalados por la Escuela Neoclásica y Liberal, en lo referente a la optimización del uso de los

recursos públicos y los beneficios que ésta brinda.

Otra importante Escuela es la Keynesiana, que surge como respuesta ante la

imposibilidad de la Escuela Clásica de explicar y solucionar la depresión mundial

iniciada el año 1929. Específicamente Keynes cuestionó la Ley de Say "toda Oferta crea su propia Demanda" y propuso que es la Demanda Efectiva la que crea la

Oferta, justificando así la necesidad de una mayor participación del Estado en la

economía. Esta escuela asigna al Estado roles adicionales a los ya establecidos por

la Escuela Clásica, entre los que podemos señalar: (1) participación mediante el gasto público en apoyo a los sectores sociales, (2) mediante la inversión pública en

Presupuesto del Sector Público Peruano: Pasado, Presente y Futuro

características (1) uso extrafiscal de los impuesto y gastos; es decir, se utilizó estas

variables para incentivar a la economía, (2) se aceptaba que la política fiscal tenía

capacidad estabilizadora y neutralizadora del ciclo económico. En cuanto a las

· principales características del presupuesto público bajo el enfoque Keynesiano, son

las siguientes: (1) se aceptaba el déficit público; es decir, el desequilibrio

presupuesta!, ya que se tenía como objetivo la reactivación de la economía mediante

el incremento del gasto público o disminución de los ingresos, que en conjunto

estimulen el Consumo y la Inversión, (2) existía tendencia a ampliar el marco anual

del presupuesto público, esto por la necesidad de asignar a la política fiscal un rol

estabilizador del ciclo económico y para ello es necesario mirar plazos mayores a un

año, y (3) se institucionalizó la actividad presupuesta! y planificadora, creándose un

aparato burocrático.

Si bien es cierto que las Escuelas Económicas señaladas nacieron en los países

desarrollados, para dar respuesta a la problemática especifica de estos países,

también fueron adoptadas por los países en vías de desarrollo para tratar de dar

solución a sus problemas. Es así, que Latinoamérica y específicamente nuestro

país, también adoptó los planteamientos de estas escuelas, cuyos efectos han sido

diversos en nuestra economía.

En adelante nos abocaremos sólo a la materia presupuesta! considerando cada una

de las etapas por la que atravesó el presupuesto público peruano:

Presupuesto del Sector Público Peruano: Pasado, Presente y F'11turo

1. PRIMER PERIODO (1821-1844)

Este primer periodo tiene como punto de partida el inicio de la vida republicana en el

Perú. En este periodo las finanzas públicas y la institución presupuesta! se

caracterizaron por:

a) Estar enmarcados dentro de la Escuela Clásica.

b) La inexistencia de Presupuestos aprobados por el Parlamento,

c) Mantener la composición de los ingresos públicos existentes en la Colonia

y considerar los tributos de indígenas4•

d) El deterioro de las cuentas fiscales como consecuencia del excesivo gasto

ocasionado por la guerra de la Independencia .

e) La materia presupuesta!, en esta etapa, solamente es regulada por lo

establecido en las constituciones políticas, en las que sintéticamente se

establecieron: (1) el poder administrador al Presidente de la República y al

Ministerio de Hacienda; (2) los aspectos administrativos y organizativos del

.aparato estatal; y (3) el poder fiscalizador del Congreso5

A continuación detallaremos algunos aspectos importantes en el desarrollo histórico

de la materia presupuesta!.

Entre los años 1822 y 1825 se adoptaron medidas con el fin de enfrentar los

permanentes desequilibrios fiscales que se presentaron luego de la independencia.

4 La Contribución indígena fue derogada el 27 de agosto de 1821 y restablecida el 11 de agosto de 1826)

P1esupuesto del Sector Público Peruano: Pasado, Presente y Futuro

Entre éstas podemos citar que en el año 1822 se recurre al primer empréstito con

Inglaterra, iniciándose de esta forma la política de empréstitos.

Dentro de los aspectos jurídicos se debe señalar que la Constitución del año 1823

coloca las bases en tres aspectos anteriormente señalados en el literal e). Es decir ,

establece en sus artículos que el Poder Ejecutivo tiene la potestad de administrar la

Hacienda Pública, establecer el presupuesto de gastos con sus contribuciones

(ordinarias y extraordinarias) para cubrirlos, priorizar y decidir la inversión de los

recursos públicos. Mientras que el Poder Legislativo tiene la potestad de crear y

suprimir tributos, abrir empréstitos, establecer los medios para su pago, así como .

autorizar y ejercer control sobre el gasto.

En 1826 se da una nueva Constitución, conocida también como Vitalicia, aprobada

por el Consejo de Gobierno el 1 de julio de 1826, durante el gobierno de José de La

Mar Cortázar. Respecto a la materia presupuesta! se puede apreciar un retroceso en

las responsabilidades asignadas al Ejecutivo y al Legislativo en dicha materia. Esto

se debe a que se estableció que el Ejecutivo sólo tendría la atribución de cuidar la

recaudación é inversión de las contribuciones con arreglo a las leyes; mientras que

el Legislativo tendría sólo la iniciativa para la creación de contribuciones.

Debemos señalar que el año 1827 durante el gobierno de José de La Mar y estando

como Ministro de Hacienda Morales Ugalde se formuló lo que podría considerarse el

primer presupuesto, el cual consistió en agrupar en un mismo documento los

Presupuesto del Sector Póblico Peruano: Pasado, Presente y F11turo

ingresos públicos por un lado, y los gastos por otro. Este proyecto nunca fue

aprobado por el Congreso6•

· El 18 de marzo de 1828 se da una nueva constitución, también durante el gobierno

de José de La Mar. En esta Constitución se establece que, en materia presupuesta!,

eran atribuciones del Congreso ( 1 ) Fijar los gastos generales, establecer las

contribuciones necesarias para cubrirlo, arreglar su recaudación, determinar su

inversión y tomar anualmente cuentas al Poder Ejecutivo; (2) Abrir empréstitos

dentro y fuera de la República empeñando el crédito nacional, y designar las

garantías para cubrirlos; y (3) Reconocer la deuda nacional, y fijar los medios para

consolidarla y amortizarla. Respecto al Poder Ejecutivo, establece que "El Ministro

de Hacienda presentará anualmente a la Cámara de Diputados un estado general de

los ingresos y egresos del Tesoro Nacional, y asimismo el Presupuesto General de

todos los gastos públicos del año entrante con el monto de las contribuciones y

rentas nacionales. Si bien es cierto que se observa una mejora respecto a la

Constitución de 1826, no alcanza la calidad de la Constitución de 1823; además

debemos resaltar que se tuvo un error de concepción al asignar al Congreso el rol

de determinar en qué se gastarán las contribuciones ya que éste no es un ente

ejecutor ni priorizador del gasto, y es más, en esta Constitución queda como función

del Ejecutivo la sola presentación anual de la cuenta general y el presupuesto.

Presupuesto del Sector Público Peruano: Pasado, Presente y Futuro

La Constitución 1834 y 1839 son muy similares a la de 1928, y mantuvieron el error

de asignar al Congreso el rol de determinar el uso de las rentas anuales. Mientras

que para el Ejecutivo se mantuvo lo establecido por la Constitución de 1826,

. añadiéndole la figura del Consejo de Estado que se encargo de revisar y observar al

presupuesto antes de remitirlo al Congreso.

A partir de 1839, el Congreso aprueba presupuestos Bianuales, mientras que la ejecución sigue siendo anual.

Los componentes del presupuesto, es decir las fuentes de financiamiento y el

destino del presupuesto, tuvieron las siguientes características:

Los ingresos que tuvieron mayor participación fueron las Contribuciones

Indígenas seguido por los Derechos de Aduanas. Es así, que en 1821 se derogó

la Contribución Indígena para ser restituido el 11 de agosto de 1826,

añadiéndose la Contribución de Castas. Luego de 1827 los ingresos aduaneros

son los que pasan al primer lugar en importancia.

En 1841 se inicia la explotación del Guano, destinándose la mitad de los ingresos

generados por el Guano al pago de la deuda externa.

Por el lado de los Gastos, los Ministerios de Guerra y Marina son a los que más

se destinaron los recursos, debido fundamentalmente a las deudas, tanto

internas como externas, contraidas para hacer frente a los gastos de la Guerra

Presupuesto del Sector Público Peruano: Pasado, Presente y Futuro

de Independencia. Ante excesivos gastos, el 20 de junio de 1834 se aprueba la

ley que declara, que el gobierno sólo podía hacer los gastos señalados por el

Congreso, bajo pena de destitución con perdida de ciudadanía. Pero dicha

medida no se hizo efectiva porque recién en 1945 el Ejecutivo enviaría al

Congreso el Proyecto de Presupuesto.

Finalmente respecto a esta etapa debemos resaltar algunos eventos institucionales

que influyeron en la materia presupuesta!:

En 1826 se crea la Real Aduana que funciona como Aduana General.

En enero de 1840 se estableció el Tribunal Mayor de Cuentas y se creó la

Sección de Valores otorgándosela la responsabilidad de anotar los ingresos y

gastos nacionales.

Inestabilidad política generada por: ( 1) la guerra con Colombia en 1828; (2) las

luchas civiles por el poder; (2) El intento por formar la Confederación Peruano

Boliviano.

2. SEGUNDO PERIODO (1845-1873)7

Este periodo se inicia cuando, en la legislatura del año 1845, el Poder Ejecutivo

liderado por el Presidente Ramón Castilla y su Ministro Hacienda Manuel E. del Río,

Presupuesto del Sector Público Peruano: Pasado, Presente y Futuro

sometieron a la aprobación del Congreso el primer Presupuesto bianual para los

años 1846-1847. Dicho presupuesto lamentablemente no fue sancionado por el

Congreso y a pesar de ello fue puesto en vigencia.

Posteriormente en el año 1847, el Ministro Manuel del Río nuevamente envía para

su aprobación en el Congreso, el Presupuesto para el bienio 1848-1849. Dicho

Congreso sin mayor estudio, sin que haya contabilidad ni estadísticas y sin conocer

sobre la materia presupuesta!, aprueba la primera Ley de Presupuesto Nacional que

fue promulgada el 27 de marzo de 1848 y entró en vigencia el 1 de junio. Este primer

Presupuesto registró ingresos por 1 O 644 846 pesos sustentados básicamente en

las rentas de aduanas y las contribuciones de indígenas. Mientras que los gastos

considerados ascendieron a 1 O 630 620 pesos, con la estructura siguiente:

Ministerio de Guerra y Marina Ministerio de Hacienda

Gobierno, Beneficencia, Instrucción Ministerio de Relaciones Exteriores Otros (Legislativo, Consejo de Estado

y Presidencia de la República)

4 817 899 3 044 000 960 000 817 600

911 121

La composición del Presupuesto Público, en los primeros años de esta etapa, tuvo

como principal fuente de financiamientos a los ingresos captados por la explotación

del guano. Esto se evidencia, si revisamos que entre 1850 y 1864 los presupuestos

Presupuesto del Sector Póblico Peruano: Pasado, Presente y Futuro

se quintuplicaron. sustentados en los ingresos provenientes del guano, que incluso

hizo que se descuidarán las fuentes de financiamientos normales del presupuesto

público.

En 1868 los ingresos provenientes del Guano comienzan a escasear hasta que en

1972 el Perú pierde los ingresos provenientes del Guano. Debido a esto en

noviembre de 1868 se establece un impuesto por quintal de Salitre exportado, para

tratar de cubrir el desfinanciamiento. También se debe señalar que la única renta

que mantiene su importancia durante todo el periodo son las rentas provenientes de

Aduanas.

Por el lado del destino de los recursos públicos, el Ministerio de Hacienda fue uno de

los principales receptores debido a que el servicio de la Deuda Pública Interna y

Externa fueron incorporados dentro de este pliego. También fueron destinados al

Ministerio de Guerra y a las obras públicas del Estado. Sobre las últimas el

Presidente José Balta ( 1868 - 1872) emprende la construcción de grandes obras

públicas, como la construcción de los ferrocarriles Lima-Callao-La Oroya, Tacna

Arica, Arequipa-Puno; así mismo canales, caminos, muelles, etc.; los cuales estaban

sustentados en los recursos generados por el Guano.

Es así, que entre 1949 y 1952 los presupuestos fueron aprobados por el Congreso

Presupuesto del Sector Público Peruano: Pasado, Presente y Futuro

Respecto a lo jurídico en la Constitución del año 1856 se dan avances importantes

en referencia a las anteriores Constituciones, entre éstos podemos citar: ( 1 ) el

principio de legalidad asignado a las contribuciones; (2) respecto al presupuesto el

Congreso sólo la sanciona y no tiene potestad para influir en el destino del gasto; y

(3) anualidad del presupuesto. Para el Ejecutivo, dicha Constitución estableció,

como función la administración de la Hacienda. El error que se da en esta

Constitución es el de solicitar la "prueba de inculpabilidad" de quien recibe dinero

indebidamente girado por el fisco.

La Constitución de 1860, en materia presupuesta! es similar a la de 1856, con la

diferencia de que en esta nueva Constitución se retoma el presupuesto bianual. Así

el presupuesto correspondiente al bienio 1861 - 1862 se aprobó legislativamente,

mientras que el presupuesto correspondiente al bienio 1863 - 1864 careció de la

sanción legislativa, al igual que el presupuesto de 1871 - 1872 .

Ya durante el gobierno de Mariano Ignacio Prado se aprueba la Constitución de

1867, la cual tuvo una vida aproximada de cinco meses, luego de los cuales se

restableció la vigencia de la Constitución de 1860. Si bien esta Constitución fue

similar a la de 1860, se establece por primera vez que tanto la ley de presupuesto y

la cuenta general una vez que son aprobados por el Congreso, no pueden ser

observadas por el Ejecutivo. También se modificó el error de las Constituciones

anteriores en la que se tiene que probar la inculpabilidad del uso indebido de fondos

público.

Presupuesto del Sect-or Público Peruano: Pasado, Presente y Futuro

Las instituciones hacendárias y presupuestarias, desde inicios del periodo,

experimentaron reformas y reorganizaciones, así en 1948 se creó la Dirección

General de Hacienda como resultado de la reorganización del Ministerio de

Hacienda. Otra reforma importante en materia presupuesta! fue la realizada por el

Ministro de Hacienda Dr. Manuel Pardo. A dichas reformas se denominó El Plan

Pardo y contempló los siguientes aspectos:

Establecimiento de impuestos sobre la propiedad territorial, industria y

trabajo, el movimiento de capital, el consumo y la exportación de los

principales artículos de producción nacional. Todos no fueron aceptados

por el Congreso, y los que quedaron fueron rechazados por los

agricultores y los grandes propietarios.

Reducción de los gastos en personal por contratar, se evitó pensiones de

gracia, etc. Esta medida tuvo fuertes críticas.

Clasificación de los ingresos y gastos públicos en generales,

departamentales y distritales. Las Municipalidades tendrían ingresos del

aguardiente. Los departamentos tendrían que votar sus propios

presupuestos y financiarlos con contribuciones personales y territoriales,

aunque no en forma definitiva.

Restructuración de las direcciones de: Contribuciones, Crédito, Guano,

Contabilidad y Administración General. Al nivel provincial se crearon las

Presupuesto del Sector Público Peruano: Pasado, Presente y Futuro

Posteriormente, el Ministro de Hacienda del año 1869, Nicolás de Pierola, también

adoptó una serie de medidas para mejorar la situación de la Hacienda Pública:

Firmó el contrato Dreyf us, con el único objetivo de incrementar los

recursos públicos para así lograr el equilibrio presupuesta!.

También intentó reducir los gastos, en Colegios Nacionales, Cortes de

Justicia, e intentó suprimir el pago al Clero. Tampoco estuvo de acuerdo

con las gigantes obras públicas.

Nuevamente se reestructuró el Ministerio de Hacienda, en tres grandes

direcciones generales: Administración General, Rentas y Contabilidad

General y Crédito.

Se reformaron las Aduanas, tanto el personal como la infraestructura.

3. TERCER PERIODO (1874-1893)

Éste periodo se inicia, el 16 de setiembre del año 1874, cuando estando en el

gobierno Manuel Pardo se aprueba la primera Ley Orgánica del Presupuesto

Público, conformada de 8 artículos que establecieron principalmente:

El Presupuesto se divide en dos partes, ingresos y gastos permanentes y otros

ingresos y gastos nuevos,

La bianualidad del presupuesto,

Presupuesto del Sector Público Peruano: Pasado, Presente y Futuro

El principio de equilibro, que fue presupuesta! era respetado por el Congreso y el

Ejecutivo, a pesar de ello se incurrió en déficits de ejecución

Las rentas Ordinarias del presupuesto fueron: (1) los contratos del guano, lo cual

es un error ya que este era un ingreso extraordinario que se encontraba

comprometido por muchos años al servicio de la deuda externa; (2) ingresos

provenientes de aduanas; (3) contribuciones fiscales y otros de menor

significancia.

Los gastos Ordinarios cuyo principal destino fueron las remuneraciones, los

materiales de oficinas y los gastos creados por ley.

El presupuesto Extraordinario estuvo compuesto, por el lado de los ingresos, por

empréstitos, concesiones, intereses y otros aprovechamientos financieros

autorizadas por ley. Los gastos extraordinarios fueron: (1) obras públicas por

iniciarse, continuarse o concluirse; (2) gastos adicionales de materiales; (3)

gastos de post-guerra; y (4) otros que no tengan la naturaleza de permanentes.

Se hace referencia a los principios de unidad y de universalidad8•

Durante todo este periodo la política económica adoptó la concepción de la

Hacienda Pública Clásica, en un marco de crisis económica de 1974 a 1979, donde

confluyeron una ineficiente negociación del guano y la indefinición con el salitre, y el

desastre nacional generado por la Guerra con Chile (1979 - 1983). Los efectos de

los hechos señalados se plasmaron en una reducción sostenida de los ingresos

Presupuesto del Sector Público Peruano: Pasado, Presente y r:uturo

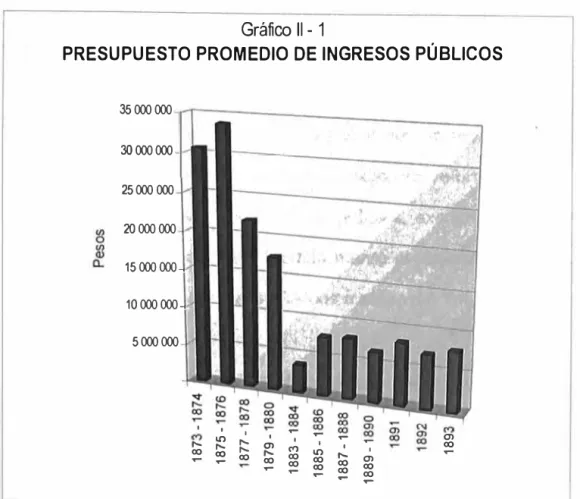

públicos. El monto promedio programado para 187 4 se redujo a la cuarta parte para

el año 1893, Tal como se aprecia en el gráfico siguiente:

Gráfico 11- 1

PRESUPUESTO PROMEDIO DE INGRESOS PÚBLICOS

35 000000 30 000000

25000 000

20000000

15 000

10 000

000-5000000

' ' '

....

LO ' '

.... ....

....

O>,...

,...

,...

O> ' ' 00 00 00,...

,...

(") LO '....

00 00

,...

....

....

00 00 00 00 O>00 00

....

....

....

00....

00....

Además de los problemas presupuestales- financieros, el sector público peruano enfrentaba problemas de organización y gestión administrativa, por lo que en noviembre de 1873 se expide la primera Ley de Descentralización Administrativa que se ocupó de la administración departamental (vía consejos departamentales, provinciales y distritales), de su organización, de los directivos y autoridades y lo principal sus rentas y gastos. Las rentas que recibieron los departamentos fueron: (1) dos terceras partes de las contribuciones de los predios rústicos y urbanos; (2) el 2% adicional sobre el valor de las mercaderías extranjeras afectadas a derechos de

Presupuesto del Sector Público Peruano: Pasado, Presente y 1=uturo

importación; y (3) otros, que eran mínimos y en algunos casos inexistentes, como es el caso de los cobros por pensión e inscripción a los colegios secundarios. Pero el uso de estos recursos fueron desordenados y faltó cultura política para enraizar esta

. medida, llegando e resultar ineficaz en el contexto de crisis que se vivía.

Respecto a la institucionalidad debemos señalar que en febrero de 1875 mediante una ley se autoriza al Ejecutivo para llevar a cabo una reforma integral del Tribunal de Cuentas asignándole dos funciones primordiales, examinar la Cuenta General y

realizar el Juicio de Cuentas. Esta medida marcó el inicio del control y evaluación presupuesta! del uso de los recursos públicos a cargo del Tribunal de Cuentas.

La Guerra con Chile tuvo efectos importantes en el manejo de las finanzas publicas, pudiendo ser resumidas en los siguientes puntos:

Con el inicio de la guerra con Chile se suspende la elaboración del presupuesto, Durante la guerra se sucedieron cinco Presidentes, evidenciándose la

inestabilidad política,

No hubo claridad en el manejo de las rentas recaudadas y los gastos efectuados,

durante la ocupación estuvieron en manos de los militares chilenos. De igual forma el manejo del guano estuvo a cargo de los ocupantes,

Se realizaron reformas en la Hacienda para hacer frente a la crisis, pero estas

Presupuesto del Sector Público Peruano: Pasado, Presente y Futuro

Los ingresos recaudados sirvieron no sólo para cubrir los gastos de la ocupación

sino también fueron trasladados al fisco chileno.

Finalizada la guerra con Chile, nuestro país ya no contaba con las rentas

provenientes del guano ni del salitre, tampoco se pudo acceder al crédito externo e

interno. La situación económica era realmente difícil, a esto se aúna la lucha por el

poder entre Cáceres e Iglesias durante 1884 y 1885, del cuál salió triunfante

Cáceres.

Respecto a la materia presupuesta! recién en 1886, el Ministro de Hacienda Luis

Bryce y Vivero elabora el proyecto de presupuesto para el bienio 1887-1888, pero la

Comisión de la Cámara de Diputados lo dejó de lado y redactó uno por su cuenta

que finalmente fue aprobado.

En 1896 también se expide la Ley de Descentralización Fiscal, cuyo propósito fue de

regularizar la administración de los ingresos del Estado y el destino de los gastos

generales, y otras exclusivamente para los servicios departamentales. Se restituyó a

las Juntas Departamentales.

Los presupuestos departamentales que fueron dados al amparo de esta ley debían

ser aprobados por el Congreso (limitándose su autonomía) tenían como fuente de

financiamiento las contribuciones: personal, predial, patentes, serenazgo y papel

sellado. El destino de dichos recursos fueron para cubrir los siguientes servicios:

Presupuesto del Sector Público Peruano: Pasado, Presente y Futuro

Poder Judicial en primera y segunda instancia, la instrucción primaria, conservación

y refacción de caminos, sostenimiento ·de la policía, facultativo en obras públicas y

fomento de la instrucción media. Estos presupuestos, a pesar del desorden que

· generaron, tuvieron vigencia hasta la aprobación de la Ley Orgánica de 1922.

El último presupuesto bianual en este periodo fue el correspondiente al bienio 1889

- 1890 ya que mediante la ley del 21 de agosto de 1889 se modificó la Constitución

para darle carácter anual al presupuesto. La razón fue la dificultad de presentar

programaciones con proyecciones bianuales.

Durante este periodo la composición del presupuesto fue la siguiente:

Los ingresos de aduanas fueron los de mayor importancia durante todo el

periodo, los ingresos provenientes de Contribuciones cobró importancia luego de

la Guerra con Chile, los ingresos provenientes del Guano y del Salitre

desaparecieron durante este periodo.

Por el lado del gasto, los pliegos que hicieron un mayor uso de los recursos

públicos fueron: Hacienda, Marina y Guerra y, Gobierno y Obras públicas, con la

única excepción que al finalizar la guerra con Chile, tenemos que los gastos de

Hacienda experimentaron un notable descenso esto se debió a que no se realizó

Presupuesto del Sector Póblíco Peruano: Pasado, Presente y Futuro

Finalmente debemos señalar que en setiembre de 1893, ante el desorden e

irregularidades en materia de Contabilidad Fiscal, el Congreso aprobó una primera

Resolución Legislativa proponiendo: (1 )El uso del sistema de partida doble; (2) La

-reglamentación de Tesorería; (3) El detalle de las partidas de los gastos

extraordinarios. La segunda Resolución pidió: (1) El nombramiento de una comisión

para modificar el sistema de contabilidad de las Oficinas ºFiscales; (2) La

desaprobación de la aplicación de rentas del Presupuesto 1892 y demandó una

investigación sobre las rentas registradas por la Aduanas del Callao y la Tesorería

General en los años 1887 y 1890.

4. CUARTO PERIODO (1893 -1922)

Siendo Presidente Constitucional Remigio Morales Bermudez, el 6 de diciembre de

1893, el Congreso de la República aprueba la segunda Ley Orgánica de

Presupuesto marcando así el inicio de este periodo. Los conceptos y principios

fundamentales, de dicha ley, complementaron a la ley de 1874, entre las cuales

podemos señalar las siguientes:

Principio de legalidad del tributo.

Nulidad de los empréstitos contraídos sin autorización del Congreso.

La no aplicación de los sobrantes del presupuesto a otros gastos, es decir, como

regla general no hay transferencias ni habilitación de partidas.

Darwin Eufracio León 33

Presupuesto del Sector Público Peruano: Pasado, Presente y Futuro

Ningún empleado podrá recibir más de un sueldo o pensión del Estado Toda orden de pago expresará la partida donde haya de aplicarse.

El Ministro de hacienda no podrá ordenar pago alguno sino cuando haya fondos

efectivos para cubrirlos.

Queda prohibido el disponer de fondos del año subsiguiente.

Al instalarse el Congreso, El ministro de Hacienda presenta·rá el proyecto de

presupuesto.

Hasta 1895, año en que asume la presidencia Nicolás de Pierola, la inestabilidad

política vivida y las luchas por el poder originaron que no se elaborara el presupuesto para 1895. Cabe resaltar que el presidente Pierola, durante su

gobierno ejecuta el Presupuesto en forma estricta y transparente, poniendo énfasis en el cumplimiento de las reglas presupuestarias y de la ley de contabilidad de los

ministerios de 18959• Realizó reformas económicas como el establecimiento del

patrón oro, se reordenó la deuda externa, se incrementó la recaudación con la

creación de la Sociedad Recaudadora de Impuestos Fiscales (SRIF). Además promulgó el presupuesto para 1897 con enmiendas y correcciones al aprobado por el Congreso, limitó la participación del legislativo en materia presupuesta! al mismo

tiempo que se rechazó la iniciativa parlamentaria al gasto.

Presupuesto del Sector Público Peruano: Pasado, Presente y F:uturo

El contexto económico que se vivió durante este periodo se caracterizó por el

crecimiento y la estabilidad sustentado·· en un modelo exportador, que desplazó el

capital nacional a favor del capital externo y no permitió crear industria nacional.

Entonces, tanto el contexto económico como la creación SRIF, que en 1900 fue

reemplazada por la Sociedad Nacional de Recaudación, permitieron incrementar

sostenidamente los ingresos captados 10 que financian el presupuesto público (Ver

Gráfico 11 - 2). La excepción a la tendencia fueron los años de 1914 y 1915, donde

el presupuesto público se afectó negativamente debido a la Primera Guerra Mundial

que redujeron nuestras exportaciones a aproximadamente la décima parte del valor

registrado en 1913.

Por el lado de los gastos, los pliegos con mayores recursos fueron Gobierno, Guerra

y Hacienda; pero a partir de 1896 se crea el pliego Fomento que a lo largo del

periodo cobra importancia, de igual forma a partir de 1915 se denota un incremento

considerable de los gastos de Instrucción que estuvieron incluidos en el pliego

Justicia. Las principales obras públicas fueron realizadas durante el primer gobierno

de Augusto B. Leguia (1908-1912), donde se construyeron las vías férreas

Huacho-Lima, llo- Moquegua, Tumbes- Puerto Pizarra, entre otros.

Desde inicios del siglo XX, el poder Ejecutivo comenzó a utilizar el sistema de

prorrogas de los presupuestos, evidenciándose con esto la autocracia del Ejecutivo y

10 El Presupuesto Público se componía aproximadamente en un 60% por lo Derechos de Aduana, evidenciándose

su dependencia de las exportación. Posteriormente, a partir de 1913, cobran importancia las Contribuciones.

Presupuesto del Sector Público Peruano: Pasado, Presente y ruturo

la inacción del Parlamento. Así tenemos que los presidentes: Eduardo López de

Romaña Alvizuri (1899 - 1903), Augusto Bernardino Leguía Salcedo (1908 - 1912),

Guillermo Billinghurst Angulo (1912 - 1914), José Pardo y Barreda (1915 - 1919),

.prorrogan los presupuestos de los años 1900, 1902, 1910, 1912, 1914 y 1917.

90 000

80 000

"'

Q) 70

60

"' 50

Q)

"'

Q)

g 40

000

000

000

000

3 O 000

2 O 000

O 000

ti

Gráfico 11- 2

PRESUPUESTO DEL SECTOR PÚBLICO

·'

-

,-� � �

� §l .., <') "'

I

•

Ingresos • Gastos1

� � ¡;; �

,-,

-O>

En 1920 se promulga la nueva Constitución, dentro del cual se establecen algunos

Presupuesto del Sector Público Peruano: Pasado, Presente y Futuro

de todas las dependencias del Estado, (2) se facultaba al Congreso para sancionar

el presupuesto y aprobar o desaprobar la Cuenta de Gastos, es decir es el primer

intento de limitar la Iniciativa al Gasto de sus miembros, (3) evitar que se gobernara

.sin presupuesto o con presupuesto prorrogado, y (4) atribuciones del presidente de

la república.

5. QUINTO PERIODO (1922 -1962)

La dación de la segunda Ley Orgánica de Presupuesto General Nº 4598 de 1922,

durante el gobierno del presidente Augusto Bernardino Leguía Salcedo, da inicio a

este quinto periodo. Esta Ley, considerada como una Ley de Gestión duro 40 años,

sirviendo como instrumento de previsión financiera y de racionalización del

crecimiento del Sector Público. En ella se señalaba los pasos a seguir en el proceso

presupuestario desde la formulación 11 hasta la aprobación a fin de año, también

contempla los principios de: unidad, integridad, universalidad, especificidad,

periodicidad y equilibrio del Presupuesto.

El presupuesto Gubernamental asume el papel de instrumento regulador de la vida

financiera del Estado, y estabilizador de la economía convirtiéndolo en instrumento

de política económica.

11 Que se iniciaba el 1 O de junio.